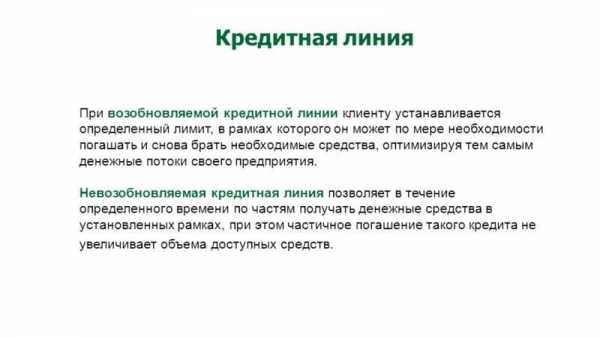

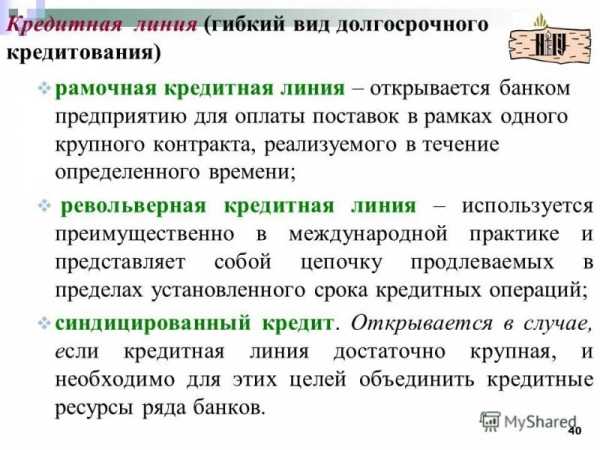

Возобновляемая кредитная линия и невозобновляемая — что это такое. Кредитная линия формула

Кредитная линия, возобновляемая и невозобновляемая кредитная линия

У наших соотечественников, так же как и в зарубежных странах, уже давно появилась возможность выбора разнообразных кредитных продуктов. При этом у каждого человека всегда есть возможность подобрать именно такую линию кредитования, которая наиболее четко удовлетворяет ряду его основных требований.

В последнее время все большей популярностью среди различных слоев населения, стал пользоваться такой вид займа, как открытие кредитной линии. В отличие от привычного, классического кредитования (посмотреть предложения банков), оформление кредитной линии предусматривает возможность использования заемных денежных средств именно тогда, когда это необходимо заемщику, при этом процент выплачивается лишь с той суммы, которая фактически уже была использована (потрачена).

Таким образом, говоря юридическим языком, кредитная линия – это письменное договорное соглашение между кредитным учреждением и кредитополучателем, согласно которому, кредитор предоставляет заемщику в течение установленного времени кредит в размерах заранее согласованной суммы, то есть лимита. При этом кредитополучатель имеет возможность получать банковские займы по кредитной линии неоднократно, а банк, в свою очередь, оформляет на своего клиента линию кредита с установленным денежным лимитом, более которого заемщик уже не сумеет потратить. При оформлении соглашения кредитной линии всегда учитываются два основных условия:

– определяется лимит выдачи денежных средств, то есть, это общая сумма долга, которую кредитная организация может предоставить своему клиенту на весь срок действия договора кредитной линии;

– и устанавливается четкий лимит задолженности, то есть заемщик получает максимально возможную ссуду, при своевременном погашении которой, он имеет возможность снова пользоваться кредитными денежными средствами.

Также необходимо учесть, что банк может отказать в оформлении кредитной линии по определенным причинам.

Главные достоинства оформления банковской кредитной линии заключаются в следующем:

– для того чтобы заключить договор с банком достаточно предоставить всего один раз пакет необходимых документов. Поэтому нет необходимости постоянно собирать кипы бумаг, чтобы получить необходимую сумму;

– у заемщика есть отличная возможность неоднократного использования полученных при открытии линии денежных средств в пределах заранее установленного лимита;

– кредитополучатель сам для себя решает, какую сумму займа для него будет лучше всего взять, естественно, в рамках заключенного договора;

– есть возможность взять ссуду в иностранной валюте;

– кредитополучатель может пользоваться предоставленным займом в любых количествах, в пределах максимального лимита кредитной линии, установленного банком;

– ссуду можно погашать не только за весь период сразу, но и на установленную в договоре дату;

– выплата процентов осуществляется только с той денежной суммы, которая уже была использована и потрачена.

Однако у кредитных линий есть несколько недостатков, о которых нельзя не упомянуть:

– в том случае, если заемщик не успел потратить всю сумму заемных средств в сроки и в размере установленного лимита линии, кредитное учреждение может наложить на него некоторые санкции, например, пеню;

– оформить продление уже открытой линии можно лишь тогда, когда у заемщика будет полностью погашен его долг перед банком и в том случае, если на его счету будет отсутствовать отрицательный баланс.

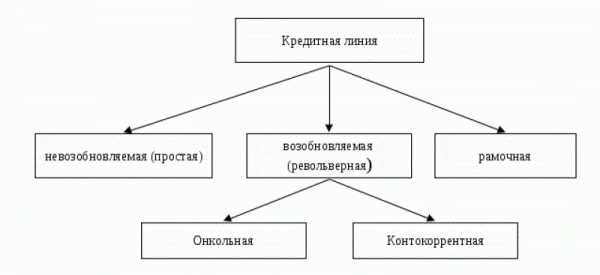

Большинство современных финансово-кредитных учреждений предоставляет клиентам, у которых хорошая кредитная история, два вида открытия кредитных линий: возобновляемый и невозобновляемый заем. При этом каждый из данных вариантов имеет свои существенные различия. Итак, возобновляемая кредитная линия считается одним из самых излюбленных типов кредитования среди огромного количества заемщиков. Обусловлено это тем, что открытие возобновляемой линии предполагает для заемщика более интересные возможности, а именно: можно неоднократно пользоваться заемными средствами в рамках предусмотренного договором лимита.

Более того, сроки, на которые можно оформить возобновляемую кредитную линию могут достигать трех лет, минимум – от одного года. Заемщик может использовать кредитную сумму по своему усмотрению, то есть, не тратить ее всю сразу за один заход, а делать это периодически по мере необходимости. Проценты, которые придется платить по возобновляемой линии кредитования, будут начисляться лишь на ту сумму денег, которая была потрачена кредитополучателем. Но не стоит забывать и о сумме основного долга, которую также придется уплачивать каждый месяц.

И что самое примечательное – ту сумму главного долга, которую внес на счет заемщик, он может использовать вновь. То есть, например, если заемщик в текущем месяце уплатит свой основной долг в размере тысячи рублей, то он получит уникальную возможность снова использовать эту же тысячу по своему желанию. И так до тех пор, пока возобновляемая кредитная линия будет открыта. Другое дело, невозобновляемая кредитная линия, которая по сути, имеет большую схожесть с привычными нам потребительскими займами. Суть заключается именно в том, что в соглашении с банком заранее оговариваются все условия использования кредитного лимита по линии: общие сроки выплаты заемщиком транша (выплаты) и его размеры. При этом совершенно не имеет значения тот факт, насколько быстро будет погашен банковский долг. Поэтому невозобновляемая кредитная линия больше всего будет выгодна тем кредитополучателям, которые периодически нуждаются в сравнительно небольших денежных средствах или при использовании целевого кредитования.

При этом заемщик всегда должен быть уверен в том, что кредитное учреждение, по мере необходимости, предоставит заемщику новый транш. Как только кредитополучатель использует все возможные транши, а лимит будет полностью исчерпан, ему предстоит начать возврат долга на счет банка.

В любом случае, перед тем как принять решение об оформлении той или иной кредитной линии, нужно рассчитать, насколько она будет выгодна и не проще ли будет воспользоваться иным кредитным продуктом.

Далее: Как оформить заявку на кредит онлайн?

www.vsyoprodengi.ru

Расчет лимита кредитования по кредитной линии — Мегаобучалка

Кредитная линия открывается наиболее надежным клиентам.

При открытии кредитной линии банком-кредитором определяется максимальная сумма, которую он согласен предоставить в кредит заемщику, и срок, в течение которого это согласие действительно. В течение указанного срока клиент в любой момент времени может получить сумму кредита в пределах установленной.

В большинстве банков лимит определяют исходя из объема выручки, оборачиваемости дебиторской задолженности и технико-экономического обоснования клиента.

Пример расчета лимита по возобновляемой кредитной линии (ВКЛ):

Лимит ВКЛ = Величина среднемесячных поступлений (кредитовый оборот) денежных средств по расчетным счетам Клиента (в т.ч. в других банках) * срок траншей (количество месяцев)/2.

Расчет среднемесячных поступлений осуществляется исходя из поступлений выручки на р/счета, открытые в банках за последние 6-12 месяцев (каждый банк учитывает их индивидуально).

Срок транша рассчитывается исходя из операционного цикла.

Операционный цикл = Период оборота ДЗ + Период оборота Запасов

Таблица 5

Расчет операционного цикла, тыс.руб.

| Наименование статьи | Начало периода | Конец периода | Выручка | Кол.дн в периоде, дн. | Период оборота, дн |

| 1.Дебиторская задолженность | 10 000 | 11 000 | 48 000 | ||

| 2.Запасы | 14 000 | 13 000 | |||

| Операционный цикл |

Поскольку операционный цикл составляет 90 дней, максимальное количество траншей в году равно 4 (365/90 = 4,056).

Таблица 6

Расчет лимита ВКЛ, предоставляемой на 365 дн., тыс. руб.

| Месяцы | Поступления на р/счет | Среднемесячные поступления выручки | Количество траншей в году | Лимит |

| Январь | 10 000 | 16 500 | 33 000 | |

| Февраль | 6 000 | |||

| Март | 10 000 | |||

| Апрель | 18 000 | |||

| Май | 25 000 | |||

| Июнь | 30 000 |

Таким образом, максимальная сумма кредита, которая может быть предоставлена с периодом непрерывной задолженности 90 дней, составляет 33 000 тыс. руб.

Особенности расчета платежей за использование кредитной линии.

1. Первые платежи в погашение суммы кредита и процентов начинают поступать до окончания срока кредитной линии через определенный договором период после получения первой суммы кредита.

2. В расчете суммы процентного долга учитываются суммы кредита, которые фактически использовались заемщиком в расчетном периоде.

ЗАДАНИЕ 3. Выбор способа погашения кредита, начисления и уплаты процентов за пользование кредитом.

В соответствии с "Положением о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками" (утв. Банком России 26.06.1998 N 39-П) (ред. от 26.11.2007) (Зарегистрировано в Минюсте РФ 23.07.1998 N 1565):

1. Получение банком процентов по кредиту осуществляется в денежной форме: юридическими лицами только в безналичном порядке на основании расчетных документов.

2. Получение банком процентов производится в сроки, предусмотренные соответствующим договором.

3. Проценты по кредиту начисляются банком на остаток задолженности по основному долгу, учитываемой на соответствующем лицевом счете, на начало операционного дня.

4. Начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора. Если в договоре не указывается способ начисления процентов, то начисление процентов осуществляется по формуле простых процентов с использованием фиксированной процентной ставки.

5. При начислении суммы процентов по кредиту в расчет принимаются величина процентной ставки (в процентах годовых) и фактическое количество календарных дней, на которое привлечены или размещены денежные средства. При этом за базу берется действительное число календарных дней в году (365 или 366 дней соответственно)

6. Уплата процентов может происходить: в момент предоставления кредита, в момент погашения кредита, на протяжении всего срока банковского кредита.

ЗАДАНИЕ 4. Расчет платежей и составление графика погашения кредита

Возврат кредита осуществляется Заемщиком - юридическим лицом в форме:

- единовременного перечисления Банка всей суммы кредита в установленный кредитным договором срок;

- поэтапного (ежемесячного, ежеквартального) перечисления согласованных с банком сумм в пределах срока кредитования.

Подлежащая выплате сумма долга, как правило, состоит из возвращаемой части кредита и процентов. При этом применяется как аннуитетный, так и равномерно возвращаемый метод погашения.

1. Рассчитать величину регулярных выплат по кредиту (аннуитет).

Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга.

Рассчитать месячный аннуитетный платёж можно по следующей формуле:

| , где x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| , где – начисленные проценты, – остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

| s = x – , где s – часть выплаты, идущая на погашение долга, x – месячный платёж, - начисленные проценты, на момент n-ой выплаты. |

Поскольку часть, идущая на погашение основного долга, зависит от предыдущих платежей, поэтому расчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

Таблица 7

График выплат по кредиту

Аннуитетные платежи

Размер кредита – 100000 руб.

Валюта кредита – рубль

Процентная ставка – 10% годовых

Количество ежемесячных платежей – 6

Общая сумма ежемесячных платежей – 102936,84 руб.

| № платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

| 1.02.15 | 17156,14 | 16322,81 | 833,33 | 83677,19 | |

| 1.03.15 | 17156,14 | 16458,83 | 697,31 | 67218,36 | |

| 1.04.15 | 17156,14 | 16595,99 | 560,15 | 50622,38 | |

| 1.05.15 | 17156,14 | 16734,29 | 421,85 | 33888,09 | |

| 1.06.15 | 17156,14 | 16873,74 | 282,40 | 17014,35 | |

| 1.07.15 | 17156,14 | 17014,35 | 141,79 | 0,00 | |

| Итого | 102936,84 | 100000,0 | 2936,84 |

2. Рассчитать величину дифференцированного платежа

Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

| b = S / N , где b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| p = Sn * P / 12, где p – начисленные проценты, Sn – остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

| Sn = S – (b * n) , где n – количество прошедших периодов. |

Таблица 8

График выплат по кредиту

Дифференцированные платежи

Размер кредита – 100000 руб.

Валюта Кредита – рубль

Процентная ставка – 10% годовых

Количество ежемесячных платежей – 6

Общая сумма ежемесячных платежей – 102916,67 руб.

| № платежа | Дата платежа | Сумма платежа | Основной платеж | Начисленные проценты | Остаток задолженности |

| 1.02.15 | 17500,00 | 16666,67 | 833,33 | 83333,33 | |

| 1.03.15 | 17361,11 | 16666,67 | 694,44 | 66666,66 | |

| 1.04.15 | 17222,22 | 16666,67 | 555,55 | 49999,99 | |

| 1.05.15 | 17083,33 | 16666,67 | 416,66 | 33333,32 | |

| 1.06.15 | 16944,44 | 16666,67 | 277,77 | 16666,65 | |

| 1.07.15 | 16805,56 | 16666,68 | 138,88 | 0,00 | |

| Итого | 102916,67 | 100000,00 | 2916,67 | - |

Сделать выводы по результатам расчетов.

Приложение 1. Образец оформления титульного листа курсовой работы

megaobuchalka.ru

Расчет лимита кредитования по кредитной линии

Кредитная линия открывается наиболее надежным клиентам.

При открытии кредитной линии банком-кредитором определяется максимальная сумма, которую он согласен предоставить в кредит заемщику, и срок, в течение которого это согласие действительно. В течение указанного срока клиент в любой момент времени может получить сумму кредита в пределах установленной.

В большинстве банков лимит определяют исходя из объема выручки, оборачиваемости дебиторской задолженности и ТЭО клиента.

Пример расчета лимита по возобновляемой кредитной линии (ВКЛ):

Лимит ВКЛ = Величина среднемесячных поступлений (кредитовый оборот) денежных средств по расчетным счетам Клиента (в т.ч. в других банках) * срок траншей (количество месяцев)/2.

Расчет среднемесячных поступлений осуществляется исходя из поступлений выручки на р/счета, открытые в банках за последние 6-12 месяцев (каждый банк учитывает их индивидуально).

Срок транша рассчитывается исходя из операционного цикла.

Операционный цикл = Период оборота ДЗ + Период оборота ГП+ Период оборота сырья.

Таблица 5

Расчет операционного цикла, тыс.руб.

| № п/п | Наименование статьи | Начало периода | Конец периода | Выручка | Кол.дн в периоде, дн. | Оборачиваемость, дн |

| 1 | Дебиторская задолженность | 10 000 | 11 000 |

48 000 |

180 | 39 |

| 2 | Готовая продукция | 9 000 | 7 000 | 30 | ||

| 3 | Сырье | 5 000 | 6 000 | 21 | ||

|

| Операционный цикл | 90 | ||||

Поскольку операционный цикл составляет 90 дней, максимальное количество траншей в году равно 4 (365/90 = 4,056).

Таблица 6

Расчет лимита ВКЛ, предоставляемой на 365 дн., тыс. руб.

| № п/п | Месяцы | Поступления на р/счет | Среднемесячные поступления выручки | Количество траншей в году | Лимит |

| 1 | Январь | 10 000 |

16 500 |

4,05 |

33 460 |

| 2 | Февраль | 6 000 | |||

| 3 | Март | 10 000 | |||

| 4 | Апрель | 18 000 | |||

| 5 | Май | 25 000 | |||

| 6 | Июнь | 30 000 |

Таким образом, максимальная сумма кредита, которая может быть предоставлена с периодом непрерывной задолженности 90 дней, составляет 33 460 тыс. руб.

Особенности расчета платежей за использование кредитной линии.

1. Первые платежи в погашение суммы кредита и процентов начинают поступать до окончания срока кредитной линии через определенный договором период после получения первой суммы кредита.

2. В расчете суммы процентного долга учитываются суммы кредита, которые фактически использовались заемщиком в расчетном периоде.

Задание 5. Выбор способа погашения кредита, начисления и уплаты процентов за пользование кредитом.

В соответствии с "Положением о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками" (утв. Банком России 26.06.1998 N 39-П) (ред. от 26.11.2007) (Зарегистрировано в Минюсте РФ 23.07.1998 N 1565):

1. Получение банком процентов по кредиту осуществляется в денежной форме: юридическими лицами только в безналичном порядке на основании расчетных документов.

2. Получение банком процентов производится в сроки, предусмотренные соответствующим договором.

3. Проценты по кредиту начисляются банком на остаток задолженности по основному долгу, учитываемой на соответствующем лицевом счете, на начало операционного дня.

4. Начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора. Если в договоре не указывается способ начисления процентов, то начисление процентов осуществляется по формуле простых процентов с использованием фиксированной процентной ставки.

5. При начислении суммы процентов по кредиту в расчет принимаются величина процентной ставки (в процентах годовых) и фактическое количество календарных дней, на которое привлечены или размещены денежные средства. При этом за базу берется действительное число календарных дней в году (365 или 366 дней соответственно)

6. Уплата процентов может происходить: в момент предоставления кредита, в момент погашения кредита, на протяжении всего срока банковского кредита.

studfiles.net

Невозобновляемая кредитная и возобновляемая кредитная линия: что это такое

Кредитная линия – это определенная банком общая сумма денежных средств, которую он предоставляет на протяжении определенного отрезка времени по частям. Срок договора, возможности получения средств, расчет платежей оговариваются в договоре между заемщиком и кредитной организацией.

Существует два основных направления:

- Невозобновляемая кредитная линия – это строго ограниченный размер денежных средств с жесткими временными рамками, которые не могут продлеваться, изменяться, даже если заемщик проявляет себя как платежеспособный клиент. Такой вид кредитного договора выгоден тем, кто не рассчитывает постоянно пополнять оборот средств за счет денежных средств банка;

- Возобновляемая кредитная линия позволяет заемщику снова и снова получать средства от банка при погашении частей задолженности, соблюдения договора. Такой вид кредитования помогает постоянно пополнять запас средств, это особенно выгодно для начинающих бизнесменов, незапланированных покупок. К тому же такое взаимодействие с банком, позволяет значительно сэкономить на процентах.

Линия с лимитом выдачи и лимитом задолженности: главные отличия

Установление лимитов в кредитной линии с лимитом выдачи ограничивается итоговой суммой, которую заемщик берет в общем объеме. Даже если закроется часть долга, лимит не пополнится. Так что эту линию можно смело относить к невозобнавляемым.

Линия с лимитом задолженности позволяет брать деньги снова взаймы при погашении частично предыдущей задолженности, в пределах оговоренного лимита.

Выгодна ли револьверная кредитная линия? Что она представляет собой?

Револьверная кредитная линия не относиться к строго ограниченным. Здесь клиент кредитной организации может брать средства на протяжении длительного периода времени средства снова (от 5 лет) при своевременно пополни лимита, соблюдении правил.

Револьверная кредитная линия не относиться к строго ограниченным. Здесь клиент кредитной организации может брать средства на протяжении длительного периода времени средства снова (от 5 лет) при своевременно пополни лимита, соблюдении правил.

Данный вид кредитования можно отнести к категории выгодных, потому что комиссия взимается за действительно использованные финансы. Поэтому на выходе итоговая сумма задолженности намного меньше обычного «кускового» кредита.

К тому же есть страховая револьверная кредитная линия, когда предприятию, человеку деньги выплачиваются по первой необходимости.

Но, как и в любом договоре, нужно соблюдать все условия, во время пополнять лимит, следовать указаниям банка. Он же должен выдавать вам, как заемщику средства по вашему первому требованию в установленных рамках.

Что такое открытая кредитная линия?

Открытой кредитной линией принято считать любую действительную, чей лимит и срок еще не достигли предела. Открывая ее, клиент берет на себя долговые обязательства, имеет права в установленных рамках брать средства для собственных нужд. Он может погашать задолженность, как в короткие сроки, так и медленней, образовывая остаточную задолженность.

Линия для юридических лиц: когда и как?

Кредитная линия сама по себе предоставляется только юридическим лицам, индивидуальным предпринимателем, чья деятельность носит официальный характер.

Как и любой другой банк «Сбербанк» оказывает эту услугу. Рассчитывать на кредитную линию у «Сбербанка» может организация старше полутора лет, финансово стабильна, имеет репутацию и доверие на рынке сферы услуг.

Решение об оказании услуги предоставляется руководством «Сбербанка», который рассматривает заявку в короткие сроки. Срок и лимит также определяются руководством. Стандартный срок линии — от полугода до полутора лет, но пожеланию и в зависимости от обстоятельств может быть шире.

Возобновляемая линия от ВТБ24: особенности

Банк «ВТБ24» предоставляет возобновляемую кредитную линию своим клиентам. Решение об оказании услуги основывается на различных факторах: платежеспособности, репутации и особенностях кредитуемого объекта.

Клиент сам в праве выбирать вид процентной ставки – изменяемая, фиксированная. Для того чтобы убедить кредитную организацию в своей платежеспособности юридическое лицо может предоставить – пакет ценных бумаг, любую недвижимость, на которую имеет право, гарантию (поручителей)

Специфика для ИП

Как и любая другая организация, индивидуальный предприниматель имеет право на получение кредитной линии. Она выгоднее в финансовом плане, потому что позволяет получать финансы не единым потоком, а поступлениями, которые помогают регулировать капитал, решать поставленные задачи.

Обязанности и права прописываются в договоре. ИП обязан во время пополнять лимит, соблюдать прописанные условия.

Чем отличается овердрафт от кредитной линии?

Овердрафтом считается быстрое получение заемных средств в короткие сроки по первому требованию клиента. Лимит пополняется автоматический за счет списывания средств с лицевого счета, в то время как для погашения кредитной линии требуется самостоятельное погашение счета прописанного в договоре.

Овердрафт отлично подходит для крупных торговых компаний, которые имеют крупный денежный оборот. Размер лимита здесь также устанавливается в зависимости от оборотного капитала и возможностей клиента. Простая кредитная линия подойдет ИП и средним предприятиям.

Как начисляются проценты?

Есть несколько путей начисления процентной ставки по кредитной линии, которые определяются индивидуально в зависимости от типа договора.

Есть несколько путей начисления процентной ставки по кредитной линии, которые определяются индивидуально в зависимости от типа договора.

Проценты могут начисляться:

- На весь лимит. То есть процентная ставка определяется суммарно. Например, П. И Иванов взял 250000 рублей с годовыми 12%, итог будет 280000 руб.;

- На фактический использованные средства. Лимит П.И Иванова – 250000 руб., но он взял лишь 50000 рублей со ставкой12%, следовательно, 56000 рублей.

Ставка может быть:

- Фиксированной. Рамочная кредитная линия была взята в рамках 12% на 5 лет, он не будет меняться до завершения сотрудничества;

- Плавающей, которая будет меняться на протяжении действия кредитной линии.

Какой именно вид процентной ставки подойдет вам, надо решать исходя из ваших финансовых возможностей и целей.

Если банк закрыл линию?

Он может сделать это при не соблюдении условии, завершении срока сотрудничества. В таком случае вы можете повторно подать заявку на продление договора, и если вы показали себя с хорошей стороны банку, вероятность открытия кредитной линии велика.

Чем отличается кредит от кредитной линии?

Кредит – это единоразовая выплата банком денежных средств в долг без лимита, возможности получения дополнительных средств. Кредитная линия позволяет пополнять запас средств потоком – частями в рамках указанного лимита и срока.

Получение денежных средств частями в большинстве случаев – преимущество, которое позволяет пополнять запас во время с остатком средств.

Как увеличивать кредитную линию?

Каждый клиент имеет право подать заявку на расширения лимита. Для этого надо подойти с соответствующим заявлением в банк. Банк «ВТБ 24» будет руководствоваться вашими финансовыми возможностями, репутацией, оборотом денежных средств и если они соответствуют выше указанной сумме в заявке, он обязательно одобрит заявку.

Узнать о лимите, о том, как составлять заявку, можно позвонив по телефону кредитной организации, посетив офис.

О разнице между линией и лимитом на видео

На примере карты банка SEB разъясняется, в чем разница между лимитом и линией, рассказывается, кому подходит тот или иной вариант.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Кредит и кредитная линия в чем разница? Что выгоднее? Пример

Кредит – это операция банка по предоставлению заемщику средств на условиях платности, возвратности, срочности и гарантированности. В более широком понимании кредит – это стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений.

Кредитная линия — это закрепленное за клиентом банка право получить кредит в течение оговоренного временного отрезка в рамках установленного объема. Получение суммы согласно кредитному лимиту может осуществляться как единоразово, так и в несколько этапов — в зависимости от вида кредитной линии.

Основные виды кредитной линии:

- Не возобновляемая – денежные средства выдаются частями, по мере необходимости. Присутствует лимит единовременной задолженности.

- Возобновляемая – предусматривает восстановление лимита задолженности банку, если погашается ранее выдаваемый кредит.

Плюсы и минусы кредитной линии

Банк может предоставить кредитную линию в рублях, долларах или евро, а максимальная сумма лимита кредитования определяется на основе кредитоспособности юридического лица, его кредитной истории, годового оборота предприятия и с учетом его потребностей. Обычно кредитный лимит напрямую зависит от оборота по счету заемщика.

Сроки предоставления кредитной линии могут варьироваться в пределах от 3 месяцев до 5 лет. Если кредитная линия открыта более чем на один год, банк может затребовать у предприятия-заемщика адекватное ликвидное обеспечение – недвижимость, автотранспорт, землю, товарные запасы, долги дебиторов, оборудование.

Чаще всего кредитная линия предоставляется на срок исполнения крупного контракта, или на определенный фиксированный период.

Важным отличием кредитной линии от кредита является удобство и очевидная выгода для предприятия: такой вид кредитования позволяет существенно экономить на процентах. Так как дата необходимости в деньгах не всегда известна, а кредитная линия дает преимущество получить кредит в тот момент, когда он необходим, и погасить ровно тогда, когда появляется такая возможность. В случае с контокоррентной кредитной линией это можно делать даже в автоматическом режиме, что позволяет довести оптимизацию снижения издержек по кредиту до автоматизма.

Очевидное преимущество кредитной линии перед обычными кредитами — оптимизация издержек на привлечение внешнего финансирования и существенная экономия времени.

Несмотря все выгоды и удобство использования кредитной линии, этот банковский инструмент отнюдь не бесплатный. Прежде всего, денежные средства, составляющие кредитный лимит, выдаются не просто так, а под процент. И процент обычно довольно высокий, особенно по «револьверным» кредитам (в среднем 20-25% и выше). Дороже всего обходятся моментальные револьверные кредитные карты: по ним процент бывает и 50%, и выше.

Нередко за открытие кредитной линии банк взимает комиссию (1-1,5% от суммы лимита). Заемщик также оплачивает комиссию за резервирование средств (при невозобновляемой линии) и за различные операции (особенно много «операционных расходов» у держателей револьверных карт).

Пример отличия кредита от кредитной линии

ООО «Хлебобулка» хочет приобрести новую хлебопекарную линию стоимостью 10 000 000 рублей. Компания ООО «Хлебные линии», которая занимается производством таких линий, готова произвести ее на заказ, осуществить монтаж линии, обучить сотрудников по следующей схеме: 01.07.2022 ООО «Хлебобулка» проплачивает аванс в размере 30% (3 000 000 руб.), после этого ООО «Хлебные линии» начинает производство, которое будет завершено 31.08.2012. После того, как производство завершено, ООО «Хлебобулка» проплачивает 60% стоимости линии (6000000 руб.). Далее до 31.10.2022 ООО «Хлебные линии» обязуются доставить линию до места, осуществить монтаж, обучить сотрудников. После подписания акта приема-передачи готовой линии, ООО «Хлебобулка» перечисляет последние 10% (1 000 000 руб.).

Схема финансирования данного проекта будет выглядеть следующим образом:

- 01.07.2022 – 3 000 000 руб.

- 31.08.2022 – 6 000 000 руб.

- 31.10.2022 – 1 000 000 руб.

Итого 10 000 000 руб.

ООО «Хлебобулка» имеет собственные средства только в размере 1 500 000 рублей, поэтому она решает взять в банке кредит под залог приобретаемой техники. В соответствии с этой программой кредитования ООО «Хлебобулка» платит только первые 15%, а на остальную сумму банк выдает долгосрочный инвестиционный кредит под 14% годовых. Кредит берется в момент, когда нужно платить предоплату, т.е. 01.07.2012. Сумма кредита будет равна 8 500 000 рублей (1 500 000 — собственные средства, 8 500 000 — заемные). Теперь посчитаем, сколько процентов мы заплатим с 01.07.2022 по 30.11.2012. Как правильно рассчитать проценты по кредиту можно посмотреть в статье Пример расчета процентов по кредиту. При расчете не забываем, что число дней в 2022 году — 366.

| Период | Кол-во дней | Задолженность, руб. | Сумма процентов, руб. |

| 02.07.2022 — 30.11.2012 | 152 | 8 500 000,00 | 494 207,65 |

Если пользоваться такой схемой финансирования как кредит, то придется взять всю сумму — 8 500 000 — сразу. Далее два варианта:

- платить поставщику сразу всю сумму;

- деньги просто лежат у нас на расчетном счету.

Первый вариант не подходит, так как платить за то, что еще не произведено — по крайней мере нецелесообразно. Второй вариант тоже не подходит, так как за кредитные деньги нужно платить проценты, поэтому в данном случае отлично подойдет такая схема финансирования как кредитная линия. Необходимо открыть кредитную линию с лимитом выдачи на сумму 8 500 000 рублей. В рамках этой линии можно выбирать лимит как будет удобно и не платить лишние проценты на неиспользуемые кредитные средства. В случае с кредитной линией расчет процентов будет выглядеть так:

| Период | Кол-во дней | Задолженность, руб. | Сумма процентов, руб. |

| 02.07.2022 — 31.08.2012 | 61 | 1 500 000,00 | 35 000,00 |

| 01.09.2022 — 31.10.2012 | 61 | 7 500 000,00 | 175 000,00 |

| 01.11.2022 — 30.11.2012 | 30 | 8 500 000,00 | 97 540,98 |

Итого 152 дня — 307 540,98 руб.

Такая схема финансирования как кредитная линия с лимитом выдачи в данном случае экономит ООО «Хлебобулка» 186 666,67 (494 207,65 – 307 540,98) рублей. Ответ на вопрос «кредит или кредитная линия?» однозначен.

Загрузка...invest-top.ru

Кредитная линия это: возобновляемая и невозобновляемая

Наверняка всем знакомо такое словосочетание, как кредитная линия. Но не стоит приравнивать данное понятие к кредитам, потому что между данными понятиями существует большая разница. Рассмотрим, что такое кредитная линия, какие ее виды существуют для физических и юридических лиц.

Что это такое: определение

Итак, кредитная линия – это право заемщика пользоваться заемными средствами банка в определенный договором промежуток времени и в установленном размере. Иными словами, это открытый кредитный счет в банке, с которого пользователь может снимать деньги целиком или по мере необходимости. Максимальную сумму определяет кредитор индивидуально для каждого клиента.

Очевидно, что кредитная линия имеет несколько отличий от обычного кредита. Первое – деньги можно обналичивать постепенно, или вовсе их не использовать, тогда проценты за пользование взиматься не будут. Второе – проценты начисляются только после использования части суммы, и именно на эту часть, а не на всю сумму.

Открыть кредитную линию может как юридическое, так и физическое лицо. Банк предоставляет средства на основании договора. У кредитной линии обязательно должна быть максимальная сумма, в пределах которой заемщик может пользоваться займом.

Условия предоставления кредитного лимита

Нужно отметить, что данный способ выдачи наличных выгодно отличается от кредита по той причине, что клиент, который регулярно нуждается в дополнительном финансировании, может пользоваться заемными средствами, при этом достаточно заключить всего один договор с кредитором. В основном эта услуга больше интересна юридическим лицам, но и для них банк выбирает кредитную программу индивидуально.

Возобновляемая и невозобновляемая кредитная линия

В данном случае банк определяет максимальный лимит, и процентную ставку. Здесь ключевую роль играет платежеспособность и анализ финансовых потоков клиента. Простыми словами, кредитор изучает размер заработка клиента, неважно физического или юридического лица.

Сроки действия договора по кредитной линии для юридического лица колеблются от 3 месяцев до 1 года. В исключительных случаях срок кредитования может достигать нескольких лет, но это доступно только для крупных компаний и проверенных заемщиков. Кстати, здесь банк может потребовать в качестве обеспечения ликвидное имущество для залога.

Процентная ставка для каждого заемщика определяется индивидуально, при оформлении краткосрочной кредитной линии, сроком до одного года, от 10 до 15% в год. Здесь процентная ставка может быть фиксированной, то есть это процент, действующий на протяжении всего срока, и плавающая, она состоит из фиксированной части и той части, которая может меняться в зависимости от уровня риска проекта и прочих факторов.

Кредитная линия для физических лиц – это кредитная карта. Если вы желаете воспользоваться данным способом кредитования, то достаточно просто оформить карту в любом банке.

Разновидности кредитных линий

На данный момент банки предлагают несколько разновидностей данного продукта. Каждый из них существенно различается условиями получения и возврата наличных. Рассмотрим все виды кредитных линий более подробно.

Невозобновляемая кредитная линия

Невозобновляемая кредитная линия – это банковская программа, согласно которой заемщик может обналичивать средства с кредитного счета частями (траншами) в установленные договором сроки. Простыми словами, банк открывает кредитную линию для клиента, со счета он может снимать средства в течение определенного времени и возвращать их банку частями с процентами согласно графику, при этом пользоваться заемными средствами снова он не может. Когда долг будет оплачен полностью, срок действия договора заканчивается.

Разновидности кредитных линий

Кредитная линия с лимитом выдачи предполагает выдачу наличных средств заемщику траншами, то есть частями в установленный договором срок. Данный вид кредитования предусмотрен в основном для юридических лиц, она выгодно отличается от кредита тем, что предприниматель имеет возможность получать деньги частями, например, для оплаты поставок, которые поступают мелкими партиями.

Невозобновляемая кредитная линия имеет свои особенности, если говорить простыми словами это кредит, разделенный на несколько частей, он обычно оформляется для осуществления хозяйственной сделки предприятия. Договор заключается после предоставления стандартного пакета документов, к ним относятся документы заемщика и данные о его предприятия. если по решению банка кредит одобрен, то кредитор открывает заемщику ссудный счет с определенной денежной суммой. Далее, заемщик может пользоваться данными средствами по мере необходимости, и ему не нужно каждый раз обращаться с документами в банк, чтобы получить займ.

В зависимости от условий договора получать наличные с ссудного счета можно либо в любое удобное время в нужной сумме, либо в указанные в соглашении даты с определенным лимитом.

Пример

Компания N заключила договор с банков B на открытие кредитной линии с суммой 500 тысяч рублей. Он снимал деньги со ссудного счета тремя частями: первая – 250 тысяч рублей, вторая – 150 тысяч рублей, третья – 100 тысяч рублей. То есть после того как лимит был полностью исчерпан заемщикам, он возвращает долг кредитору с процентами, а его кредитная линия закрывается.

Возобновляемая кредитная линия

Возобновляемая, или по-другому кредитная линия с лимитом задолженности – это банковский продукт, который позволяет заемщику пользоваться заемными средствами в течение определенного срока в сумме установленной договором, при этом по мере погашения заемщиком долга, часть средств, а именно платеж минус проценты, возвращаются на кредитный счет, которым он может пользоваться вновь.

Физическим лицам знакома возобновляемая кредитная линия – это обычная кредитная карта. То есть банк предоставляет клиенту ссудный счет, с которого он может тратить средства. Заемные средства возвращаются банку в виде ежемесячных платежей, и часть из них возвращается на ссудный счет.

Кредитная линия для юридических лиц, по-другому ее называют револьверная, также доступный банковский продукт. Им пользуются в основном те предприятия, которые периодически нуждаются в привлечении оборотных средств в свой капитал. Если невозобновляемая кредитная линия позволяет пользоваться средствами банка только определенный срок в установленном пределе, револьверная допускает повторное использование средств, после полного или частичного возврата долга кредитору.

Пример

Предприятию N была открыта возобновляемая кредитная линия банком B с лимитом задолженности 500 тысяч рублей. Заемщик воспользовался первым траншем и снял с ссудного счета 300 тысяч рублей, 200 тысяч рублей из которых вернулись обратно. То есть на его ссудном счете доступно 400 тысяч рублей. Это, конечно, неточные значения и приведены исключительно для примера.

Обратите внимание, что заемщик может вернуть средства на ссудный счет полностью или единовременно в установленные договором сроки.

Порядок погашения долга

Здесь нельзя однозначно сказать, как именно происходит возврат заемных средств, потому что это зависит исключительно от условий договора. Есть несколько вариантов, например, как с кредитной картой – заемщик ежемесячно в установленный срок вносит сумму, составляющую 5–10% от его расходов. Для юридических лиц порядок возврата может быть установлен по-другому, например, полная сумма с процентами, по истечении срока действия кредитного договора. Или сумма будет списываться с расчетного счета предпринимателя в пользу кредитора в определенную дату, например, в последний день месяца.

Кстати, кредитная линия на самом деле может сопровождаться дополнительными расходами для заемщика. Например, банк может взимать дополнительную комиссию за снятие наличных или резервирование средств, когда нужна крупная сумма, деньги лучше зарезервировать заранее, потому что на момент обращения у кредитора может не оказаться нужной суммы. Но для каждого клиента кредитная линия подбирается в индивидуальном порядке.

Сходства и различия

Данные продукты между собой похожи – заемщик может на протяжении определенного срока пользоваться средствами банка без дополнительного соглашения, то есть достаточно подписать один договор и снимать со ссудного счета нужные суммы на протяжении действия договора. Любая кредитная линия открывается клиенту на коммерческой основе, то есть заемщик обязуется выплачивать проценты по кредиту, независимо от того, какая линия ему открыта.

Преимущество возобновляемой кредитной линии в Россельхозбанке

Но здесь также существует значительное различие, невозобновляемая кредитная линия – это фиксированная сумма к выдаче, договор содержит конечный срок кредитования. Возобновляемая кредитная линия позволяет заемщику по мере погашения основного долга и процентов пользоваться заемными средствами снова.

Преимущества и недостатки

Основное преимущество данного способа кредитования в том, что заемщику не нужно каждый раз идти в банк, собирать документы и подавать заявку на кредит, достаточно делать это один раз, а после этого пользоваться деньгами, когда в них появится необходимость. Конечно, для предпринимателей – это удобный источник финансирования бизнеса, благодаря открытию кредитной линии он всегда имеет «финансовую подушку». К тому же проценты по кредиту на неиспользованную часть суммы не начисляются.

Еще одно преимущество данного способа кредитования в том, что он менее затратный для заемщика. Во-первых, он платит процент только за те средства, которыми пользовался. Во-вторых, срок действия договора довольно короткий, таким образом, заемщик также экономит на процентах. К тому же для надежных и проверенных клиентов банк всегда готов предложить более лояльные условия кредитования.

Теперь о недостатках, обычно в договоре с кредитором обозначены суммы к выдаче наличных и сроки. То есть, несмотря на то, что сумма на ссудном счету достаточно крупная, за один раз транш заемщик может воспользоваться только ограниченным количеством средств. И это далеко не все ограничения для заемщика, обычно в договоре с банком их довольно много. Кстати, в большинстве случаев, даже для юридических лиц с высоким оборотом средств банк требует обеспечение по кредиту, в качестве которого выступает недвижимое имущество.

Таким образом, данный способ кредитования является отличной альтернативой для юридических лиц обычному кредиту. Для физических лиц данное предложение будет неактуальным, за исключением кредитной карты, разумеется. На данный момент многие предпринимателя используют данный банковский продукт для развития бизнеса. Только банки готовы кредитовать предприятие, которое уже зарекомендовало себя на рынке, то есть здесь есть жесткие требования к заемщику.

znatokdeneg.ru

Возобновляемая кредитная линия - что это такое и как ей пользоваться

15.12Кредитная линия является особым договором, составляемым в соответствии с основными юридическими нормами и правилами. В качестве сторон выступают заемщик и банк. Банковское учреждение на основании данного документа передает заемщику деньги в определенном размере на конкретный срок, причем воспользоваться средствами можно многократно без повторного оформления договора. Каждый заемщик должен знать, что такое кредитная линия, а также каковы ее виды и особенности.

Кредитные линии могут быть:

- возобновляемыми — в которых имеется лимит задолженности, причем есть возможность восстановить его, если другие транши, полученные ранее, будут погашены;

- невозобновляемые — в которых имеется лимит выдачи, причем общая сумма денег, полученная заемщиком в течение срока, указанного в договоре, не будет выше ранее установленного лимита.

Основные особенности кредитной линии

Подобная услуга является специальным банковским обязательством, в соответствии с которым представленное учреждение обязано предоставить заемщику на определенных условиях заемные средства. При осуществлении данного процесса банк открывает кредитную линию своему клиенту. Оформляется процедура документально с помощью договора, а также непременно указывается сумма, необходимая заемщику, причем она должна укладываться в ранее согласованный лимит.

Для клиентов такой займ прост и выгоден, так же как и для банка. Линия является возможностью для заемщика получать от банка в определенное время нужные денежные средства, находящиеся на счету. За такой кредит плата либо вовсе отсутствует, либо является незначительной.

Отличиями займа от других предложений банка являются:

- кратность выплат;

- заемщик, являющийся платежеспособным и надежным плательщиком, может погашать займ в установленные сроки в соответствии с договором, не уплачивая при этом проценты за применение транша.

Наиболее часто используется линия бизнесменами, которым периодически требуются небольшие заемные суммы для развития или поддержания бизнеса. Кроме этого, становятся клиентами частные лица, являющиеся владельцами кредитных карт. Они пользуются беспроцентным периодом, а если не нарушают сроки, то не платят какие-либо средства за использование заемных денег.

Преимущества такого кредитования

Возобновляемая кредитная линия обладает определенными преимуществами, за счет которых пользуется спросом как среди частных лиц, так и среди разных компаний.

К плюсам относится:

- удобство выплат для заемщиков;

- отсутствие начисления процентов, если в установленные сроки вернуть заемные средства;

- условия для погашения являются простыми и комфортными;

- получать денежные средства можно многократно, поэтому всегда при возникновении необходимости в свободных деньгах можно воспользоваться таким предложением банка.

Требования кредитора

Для открытия линии выдвигаются банком определенные условия, причем обычно они являются индивидуальными для каждого клиента кредитной организации. Одинаковым требованием всех банков является высокая и доказанная платежеспособность заемщика, чтобы он имел возможность справляться со всеми кредитными нагрузками. Чем лучше финансовое положение потенциального клиента, тем больше вероятность, что возобновляемая кредитная линия будет открыта банком на выгодных для него условиях. Это обусловлено тем, что банк уверен в надежности и платежеспособности заемщика, поэтому риски невозврата минимальны. Такая ситуация позволяет устанавливать для него невысокую процентную ставку и предлагать другие уникальные, а также привлекательные условия для постоянного сотрудничества.

Если выступает клиентом организация, то она должна быть надежной, давно функционирующей и имеющей устойчивое финансовое положение. Срок, на который открывается кредитная линия в западных странах, варьируется от 3 месяцев до 5 лет. Российские банки предлагают обычно ее на один год.

Размер линии может быть разным, причем он рассчитывается в зависимости от различных финансовых показателей компании или официального заработка частного лица.

Если в качестве заемщика выступает компания, то возобновляемая кредитная линия обычно представляется на срок исполнения какой-либо значимой и крупной сделки. Также допускается устанавливать для этого фиксированный и заранее оговоренный период времени.

Использование такого предложения банка удобно для заемщика экономией времени и расходов, необходимых для оформления обычного кредита. Человек может в любое удобное время получить нужное количество денег без лишних действий.

Банк работает только с проверенными заемщиками, однако, организация не может предугадать изменения на рынке, поэтому нередкими являются ситуации, когда клиенты становятся банкротами или просто теряют платежеспособность, поэтому не могут далее справляться с платежами.

Виды кредитных линий

Возобновляемая кредитная линия может быть представлена в следующих разновидностях:

- Рамочная. Представлена целевым займом, например, банковское учреждение выдает денежные средства на оплату поставок товара по одному договору в течение определенного срока.

- Контокоррентная линия. При этом займе банк открывает счет для заемщика, который может снимать с него деньги в любое время. При его пополнении осуществляется погашение кредита. Это дает возможность каждому клиенту всегда иметь возможность мгновенно получить денежные средства.

- Онкольная. При таком кредите лимит может восстанавливаться после погашения долга. Сюда относится ситуация, когда банк выделяет кредит для компании 1 млн руб., но обналичивается всего 200 тыс. руб. После погашения кредита с соблюдением основных условий и сроков вновь автоматически предоставляется новый кредит на 1 млн руб.

Таким образом, каждый вид линии является уникальным, поэтому заемщик самостоятельно определяет для себя подходящий вариант.

Возобновляемые кредитные линии — это удобные варианты кредитования для любого заемщика и банка. Российские банки стали пользоваться данным предложением относительно недавно, причем предоставляются такие кредиты не только в рублях, но и в других свободно конвертируемых валютах.

Максимальная сумма займа определяется в индивидуальном порядке для каждого заемщика, поскольку непременно изучается его доход, кредитная история, состояние компании и иные параметры, позволяющие определить надежность, ответственность и платежеспособность клиента. Предоставляется как плавающая, так и фиксированная процентная ставка. Может быть ситуация, когда для каждой отдельной сделки применяется специальная схема с определенными процентами.

Таким образом, кредитные линии считаются интересным и необычным способом кредитования, обладающие многочисленными преимуществами. Компаниям получить их достаточно сложно, поскольку для этого непременно заемщик должен налаживать доверительные отношения с банком. А вот частным лица кредитные карты финансовые организации выдают без лишних проблем, часто для этого необходимо всего несколько документов.

wsekredity.ru