Снижение процентной ставки по ипотеке в ВТБ 24 на сегодня. Как понизить процентную ставку по ипотеке в втб 24

Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку

Чтобы снизить установленный процент по жилищной ипотеке в ВТБ 24, требуется обратиться с грамотно составленным соответствующим официальным заявлением в рядом расположенное отделение. Сейчас подобной услугой пользуются многие заемщики, оформившие заем в период российского кризиса ЦБ, который характеризовался повышенными процентными ставками. Сейчас данную проблему решить более сниженными показателями, процентная ставка по ипотеке в ВТБ 24 на сегодня не такая высокая.

ВТБ 24 снижение ставки по ипотеке

Согласной современному законодательству, договор по официальному согласию есть возможность изменять. Клиент, оформивший ипотечный заем в организации ВТБ, имеет право высказать определенную инициативу и сразу предоставить специальное заявление относительно уменьшения ранее установленной годовых процентов.

Заявление составляется строго в свободной форме, а за основную причину для проведения подобной операции указывается выгодное уменьшение. Кроме этого в официальном запросе указываются заявителем:

- Информация, касающаяся клиента банка– ФИО, официальная регистрация, официальная, взятая с главных страниц паспортная информация.

- Дата и официальный номер официального соглашения по ипотеке.

- Ставка начислений – обозначенная в договоре и требуемая.

- Общий срок кредитования.

- Адрес, куда сотрудники перешлют обновленную схему будущего погашения долга – электронную и почтовую.

При необходимости требуется обозначить законное обоснование дополнительного плана, то есть привести суммы ставок в организации, где перечисляется ипотечный заем в ВТБ 24.

Бумаги к написанному заявлению прикладывать не нужно, а вот если при оформлении присутствовал созаемщик, его официальное согласие потребуется в обязательном порядке. При необходимости можно представить вниманию дополнительные преимущественные аргументы, способствующие снижению. Среди них можно отметить:

- Применение мат. капитала;

- Внесение в основной зарплатный проект организации;

- Задействование социальных выгодных государственных программ;

- Льготы, официально предоставляемые сотрудникам бюджетных компаний;

- Привлечение к займу поручителей.

Все это является прямым основанием для уменьшения установленной ставки по процентам. Полученные заявки сотрудники организации рассматривают строго индивидуально.

Необходимо понимать, что чем выше у человека присутствует точек сотрудничества с банком, тем больший объем внимания ВТБ 24 проявит в удержании заемщика и пойдет ему навстречу, рассматривая вопрос о снижении.

ВТБ 24 снижение процентной ставки по ипотеке

В процессе рассматривания вопроса о снижении процента сотрудники максимально подробно рассматривают его кредитную историю. По этой причине не стоит обращаться за снижением заемщикам, которые имеют задолженность по платежам, за которыми были зафиксированы просрочки. В данную категорию можно отнести заемщиков, что постоянно «забывают» продлевать полис страхования имущества.

Неблагоприятная кредитная история очень часто является прямым основанием для отказа, но возникают ситуации, когда отказ в снижении получают и добросовестные клиенты. Отказ в получении более выгодного предложения есть вероятность получить в следующих ситуациях:

- Изначально сниженная ставка.

- Процент покрывает все риски ВТБ и обеспечивает получение дохода.

- Банк получает убытки после снижения ставки.

- Небольшой остаток по кредиту.

- Ипотека оформилась достаточно давно, то есть была выплачена ее большая часть.

Если банк по одной из этих причин отказал в уменьшении, всегда можно провести рефинансирование займа в иных финансовых учреждениях, решая вопрос, как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку.

Снижение ставки по ипотеке в 2022 году в ВТБ 24 по ранее выданным

Большое количество пользователей ВТБ 24 принимают решение провести оформление снижения. Оснований для этого существует несколько – возможность получения 9,7%, увеличение времени займа до 25-30 лет, получение суммы, достигающей 30 млн рублей. Предоставляется возможность провести рефинансирование ипотечного займа всего по двум справкам. Если требуется получить выгоду по ранее выданной сумме через стандартное выгодное рефинансирование, потребуется подготовить:

- Личный паспорт, пенсионный СНИЛС и для мужчины военник;

- Справка, оформленная по форме 2 НДФЛ;

- Официальная копия трудовой;

- Основные бумаги, касающиеся взятого кредита;

- В определенных ситуациях требуется согласие банковского учреждения на проведение рефинансирования.

Мероприятие по уменьшению подобным методом проводится в три основных этапа. Изначально собираются бумаги и подается запроса на проведение рефинансирование. После этого производится оформление нового займа и погашения прошлого долга, осуществляется смена бумаг на залоговое имущество.

При осуществлении рефинансирования нужно быть готовым к определенным дополнительным тратам. Здесь выделяются издержки, связанные с оценкой имущества, с оформлением справок и страхованием. Последний пункт является очень важным, провести рефинансирование без страховки не удастся.

Требуется быть готовым к тому, что подача заявления и сбор необходимых документов не станет основанием для снижения процентов. Сотрудники финансовой организации проводят тщательную проверку, что занимает в среднем 4-6 дней. При положительном решении клиенту банка отсылается решение и обновленный график платежей.

Подведение итогов

Отвечая на вопрос, можно ли снизить процент по кредиту на решение жилищного вопроса, ВТБ 24 дает положительный ответ. Ставка по ранее выданным займам снижается в 2022 году на довольно значительную сумму. На сегодня снижение ставки позволяет более выгодно покупать объекты недвижимости. Если взятую ранее ипотеку рефинансировать или переоформить, процент значительно снижает размер ежемесячных платежей. Чтобы добиться подобного результата, достаточно знать, как понизить процент, какие документы предоставить и каким требованиям нужно соответствовать.

provtb24.ru

Как снизить ставку по ипотеке в ВТБ 24?

Уменьшите процентную ставку по имеющемуся ипотечному кредиту и сохраните часть своего бюджета, а мы расскажем, как это сделать.

Содержание статьиЭкономические волны захлёстывают системы всех стран, и Россия не является исключением. На гребне волны экономического кризиса банки ставили себе задачу получать прибыль не меньше актуальной, и для этого использовались различные средства. Одним из наиболее эффективных методов поддержания стабильного уровня прибыли были процентные ставки по кредитам всех видов. А люди, у которых нет времени ждать, пока они снизятся, были вынуждены идти на условия, предоставляемые банком. А сейчас, когда процент снизился, встаёт логичный вопрос: можно ли снизить процент по ипотеке? На него мы и постараемся ответить в данной статье.

Можно ли снизить процентную ставку по ипотеке?

Действующее законодательство Российской Федерации гласит, что изменять договор кредитования можно при условии взаимного согласия между банком и клиентом. Клиент «ВТБ 24» имеет право обратиться в банк и предоставить заявление на уменьшение процентной ставки по ипотечному кредиту.

Заявление о снижении процента по ипотеке содержит в себе следующие пункты:

- Паспортные данные заёмщика;

- Дата и номер договора об ипотечном кредитовании;

- Номер пункта договора, в соответствии с которым Вы хотите снизить процент по ипотеке.

Также существует возможность уменьшить процент ипотечного кредита, уже выданного банком. Эта процедура представляет собой рефинансирование ипотеки банком у самого себя. То есть банк погашает долг по одной ипотеке с одним процентом и открывает договор другой ипотеки с тем же долгом, но другой процентной ставкой. Основания для этого могут быть следующие: сниженная процентная ставка 9.7%, увеличение срока займа до 25-30 лет, получение суммы до 30-и млн. руб. Возможен вариант предоставления рефинансирования по двум документам, но чаще всего это происходит со стандартным набором:

- Паспорт, пенсионное удостоверение (СНИЛС), военный билет;

- Справка по форме 2-НДФЛ;

- Нотариально заверенная копия трудовой книжки;

- Договор ипотечного кредитования;

- Согласие банка на проведение рефинансирования.

После сбора и подачи всех необходимых документов подаётся запрос на получение рефинансирования. Если он будет удовлетворён, «ВТБ 24» оформит новый займ, погасит предыдущий долг и сменит бумаги на залоговое имущество.

Рефинансирование связано с дополнительными тратами на экспертную оценку имущества, оформлением и нотариальным заверением справок и страхованием. Без страховки получить рефинансирование ипотеки со сниженным процентом ставки нельзя.

Условие снижения ставки

Главным и единственным условием, по которому Вы можете получить снижение процентной ставки по ипотеке, является переход права собственности от застройщика к заёмщику.

Это значит, что Вы можете снизить процентную ставку в том случае, если приобретали жильё в ипотеку на этапе строительства, а после его сдачи оно перешло в Вашу собственность, согласно установленному договору.

Основания снижения процентов по ипотеке

Аргументами, которые можно использовать для увеличения шансов на снижение процентов по ипотеке, можно назвать:

- Получение и применение материнского капитала;

- Внесение суммы в основной зарплатный проект организации;

- Использование при выплате государственных социальных программ или льгот, выдаваемых сотрудникам бюджетных организаций;

- Привлечение поручителей.

Если в договоре на получение ипотеки, фигурирует созаёмщик, а такое бывает в большинстве случаев, то обязательно его письменное согласие на снижение процентной ставки.

Вы можете снизить процент по ипотеке с большей вероятностью, если являетесь клиентом «ВТБ 24» не в одном компоненте: чем больше Вы сотрудничаете с банком, тем большее внимание он уделит Вам и тем больше усилий приложит, чтобы сохранить контакт с Вами.

Какие документы необходимы?

Чтобы получить снижение процентной ставки по ипотеке, нужно предоставить следующие документы:

- Копия договора купли-продажи квартиры со штампом государственной регистрации права собственности и ипотеки или копию договора долевого участка;

- Копию расписки, подтверждающей подачу закладной на государственную регистрацию;

- Оригинал дополнительного соглашения к договору комплексного ипотечного страхования или договора страхования в части страхования квартиры от рисков утраты и повреждения, а также от риска утраты права собственности;

- Оригинал оформленного договора по ипотеке;

- Выписку из ЕГРП, подтверждающую право собственности и ипотеки на квартиру;

- Копию кредитного договора;

- Заявление на понижение процентной ставки. Найти его Вы можете в конце материала.

Приём документов на изменение процентной ставки по ипотеке осуществляется только при предъявлении паспорта в обслуживающем Ипотечном подразделении.

Почему можно получить отказ?

В процессе рассмотрения заявления о снижении процентной ставки по ипотеке «ВТБ 24» самым тщательным образом проверяет кредитную историю заёмщика. Если у Вас имеются задолженности по каким-либо кредитам или были отмечены просрочки по платежам, надеяться на снижение процентов не стоит. Также уменьшает вероятность получения снижения процента отсутствие продления полиса, страхующего имущество.

Отказ в снижении процентов по ипотеке могут получить и добросовестные клиенты. Бывает это в следующих случаях:

- Договор был оформлен по изначально сниженной ставке;

- Процент от действующего договора покрывает все риски «ВТБ 24» и обеспечивает получение дохода;

- Снижение процентной ставки повлечёт убытки банка;

- Действующий договор ипотеки истекает в скором времени, выплачена большая часть.

Если Вы столкнулись с отказом по одной из этих причин, Вы можете рефинансировать ипотеку в другом банке. Сделать это будет гораздо проще.

Подводя итог, можно отметить, что снизить процент по ипотечному кредитованию вполне реально, необходимо только подходит под единственное условие и предоставить нужные документы. Если у Вас остались какие-либо вопросы, Вы можете обратиться в банк «ВТБ 24» по телефону справочной службы 8-800-100-24-24.

Бланк заявления о снижении процентов по действующему ипотечному договору Вы можете найти в прикреплённом ниже Порядке по изменению процентной ставки ипотеки. {attachments}

vtb-gid.ru

Как снизить процент по ипотеке ВТБ24? |

После того, как в конце 2022 года была резко повышена ключевая ставка ЦБ РФ, стоимость заемных средств резко подорожала. Позже она стала снижаться. Теперь многие граждане, оформившие тогда ипотеку, с ужасом наблюдают, как много им приходится переплачивать. Как снизить процент по ипотеке в ВТБ24?

ВТБ24 сегодня один крупнейших банков страны. Он специализируется на оказании розничных услуг гражданам. Активно банк развивает и ипотечное направление. Например, по состоянию на конец мая 2022 года, ставка по кредиту для покупки квартиры в новостройке начинается с 10,9%, для покупки готового жилья – с 11,25%.

Если мы заглянем в 2015 год, то заметим, что тогда многие банки были вынуждены выдавать ипотеку по более высоким ставкам. Из-за повышения ключевой ставки ЦБ РФ и общей нервозности на рынках заемные деньги обходились очень дорого.

Сегодня, глядя на текущие ставки по ипотеке, граждане, получившие ипотеку в 2015 году, понимают, что у них очень высокие расходы. Учитывая, что ипотеку берут не на один год, такие расходы придется терпеть еще очень долго. Или можно все исправить, попытавшись снизить процент по ипотеке ВТБ24. Итак, с чего начать?

1 способСогласно ст.450 ГК РФ изменение условий по договору возможны по соглашению сторон. Поэтому первым делом нужно обращаться с заявлением в ВТБ24, в котором попросить банк снизить годовую процентную ставку в связи с изменившимися рыночными условиями.

1 способСогласно ст.450 ГК РФ изменение условий по договору возможны по соглашению сторон. Поэтому первым делом нужно обращаться с заявлением в ВТБ24, в котором попросить банк снизить годовую процентную ставку в связи с изменившимися рыночными условиями.

Отметим, что сам банк предлагает услугу рефинансирования ипотечного кредита. Она, конечно, рассчитана в первую очередь на клиентов других банков. Чтобы они переводили свои кредиты в ВТБ24. Так расширяется клиентская база банка.

Однако действующие клиенты банка могут использовать этот момент для продвижения своих интересов. В заявлении имеет смысл указать все параметры своего кредита, срок заключения договора. Также нужно отметить изменившиеся рыночные условия, в результате которых сегодня есть возможность оформить ипотеку по более выгодным ставкам. Клиент может отметить, что в случае отрицательного рассмотрения заявления готов рассмотреть предложения других банков о рефинансировании.

Если заемщик исправно исполняет свои обязательства по кредиту, то банк не будет заинтересован в его уходе. При этом, конечно, для любого банка размер ставки является ключевым параметром прибыли, поэтому гарантировать положительное решение по заявлению никто не может. Однако, если откажет свой банк, можно присмотреться к вариантам других банков.

2 способВ целях привлечения новых заемщиков многие банки предлагают рефинансировать кредит, в том числе и ипотечный. Здесь необходимо найти самое выгодное предложение и все детально просчитать, а именно, какую выгоду вы получите после перехода в другой банк.

Если игра стоит свеч, то заключается кредитный договор, новый банк погашает старый ипотечный кредит. Запрета на досрочное погашение у нас нет. И теперь заемщик платит только новый кредит, но уже по выгодной ставке. Вот и ответ на вопрос о том, как снизить ставку по ипотеке.

А теперь пару слов о том, как проходит процедура рефинансирования ипотеки. Поскольку речь идет о новом банке, то соответственно заемщику с нуля нужно будет пройти оценку кредитоспособности. Для этого он снова собирает пакет документов, среди которых справка о доходах, копия трудовой книжки, документы по приобретенной недвижимости, информация об остатке кредитного долга.

Все документы передаются в банк. Рассмотрение заявки может занять 3-4 дня. Если принято положительное решение, банк перечисляет деньги для погашения старого кредита. После выплаты начинается процедура смены залогодержателя.

Заемщику нужно подготовиться к определенным тратам. Предполагаются расходы новую оценку стоимости залога, регистрационные расходы, траты на покупку страхового полиса.

Именно поэтому нужно все тщательно просчитать. Если вы не готовы к ипотеке, то всегда можете накопить на квартиру самостоятельно. Используя наш калькулятор, узнайте здесь, сколько нужно откладывать, чтобы накопить?

О том, как правильно составить документ, читайте в материале «Заявление на снижение ставки по ипотеке: Сбербанк, ВТБ24»

Loading ... Узнай, кто ты в жизни: должник или кредитор?Начать

На что вы потратите премию, которую неожиданно вручили вам на работе?

Какую часть дохода ежемесячно откладываете?

Что будете делать, если не хватает денег?

Кто виноват в проблемах с выплатой по кредиту?

Что делать, если не получается найти работу?

Как стать богатым?

Как отпраздновать свадьбу, если нет денег?

Кто ты в жизни: должник или кредитор?

{{title}}

{{image}}

{{content}}

Поделиться результатами через

Читайте также:

www.kubdeneg.ru

Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку

Вопрос о том, можно ли, если – да, то как, снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку, волнует многих заемщиков. Появившаяся возможность рефинансирования многим дала надежду на то, что они смогут расплатиться с долгом значительно раньше.

Преимущества ВТБ 24

Любой заемщик, в первую очередь, задумывается, зачем ему обращаться в ВТБ 24, а не в Сбербанк. Но поближе ознакомившись с банком, он убедится, что его работники гораздо более предрасположены к помощи тех, кто работает в Сбербанке. Многие вопросы можно решить, поговорив по телефону. А вот в Сбербанк придется постоянно ездить лично.

Также регламент в ВТБ 24 в 2022 году значительно мягче. Так, к примеру, решив продать квартиру, находящуюся под ипотекой, обременение в Росреестре снять не получится, а вот с ВТБ 24 действует сделка с депозитными ячейками. Выгоднее всего снизить процентную ставку через рефинансирование в ВТБ 24 будет тем людям, которые получают заработную плату через эту организацию.

Таким образом, среди преимуществ обращения в ВТБ 24 выделяют следующие:

- возможность досрочного погашения долга;

- в результате повторной оценки недвижимости появляется возможность получения денег, которые превышают остаток долга, если на это имеется соответствующее обоснование;

- допускается при рефинансировании ипотеки, взятой в валюте, перейти на рублевый расчет;

- комиссии при открытии счета, получении кредита, а также аренде ячейки и иных операций отсутствуют.

Особенность ипотечных программ ВТБ 24 заключается в том, что организация выдает кредитные средства на длительное время – до пятидесяти лет. Максимальная сумма зависит от финансового положения заемщика в целом, а также имеющейся у него недвижимости. Кроме того, снижение процентной ставки при рефинансировании может сопровождаться увеличением суммы займа до восьмидесяти процентов.

Если операция осуществляется со сторонней банковской организацией, валюта может быть изменена в соответствии с действующей курсовой разницей. Многие заемщики уже переоформляли свои ипотеки на рублевую валюту с иностранной. Однако при этом был риск существенной переплаты. ВТБ 24 решает эту проблему при помощи одновременного снижения ставки по ипотеке. Но, безусловно, самым выгодным будет вариант рефинансирования в той же валюте.

Подготовка

Естественно, как при оформлении ипотечного кредита, так и при его рефинансировании, банк учитывает, насколько клиент является платежеспособным. Поэтому в подготовительный этап входит следующее:

- повторный сбор нужных бумаг по недвижимости и относительно заемщика;

- гарантии на согласие процедуры банк не дает;

- придется нести дополнительные расходы;

- если ипотека будет погашена в ближайшее время, попытка уменьшить ставку может обернуться убытками, а не выгодой.

Перед тем как решаться на программу, при которой снижаются проценты, желательно сделать следующее:

- проверить свою кредитную историю;

- приобрести банковскую карту, куда будет перечисляться заработная плата.

Особенности для супругов заемщиков

Если после открытия ипотеки заемщик вступил в брак и решил снизить процент по ипотеке, ВТБ 24 допускает возможность изменять оформление договора путем добавления созаемщика – супруга. Ведь в любом случае первая ипотека уже является совместным бременем.

В то же время, может быть и обратная ситуация, когда при расторжении брака делится имущество. Рефинансирование способно содействовать и в этой проблеме путем замены заемщика, при необходимости. Следует изменить также порядок выплат, причем, второй супруг может истребовать ту часть средств, которые были им потрачены на имущество.

Документы для рефинансирования

Бумаги, необходимые для данной сделки, чтобы понизить процентную ставку по ипотеке, практически те же, что и при подаче пакета на получение обычной ипотеки. К ним относятся:

- удостоверение личности;

- бумага о вступлении в брак или его расторжении;

- информация о заемщике, а также о созаемщике или созаемщиках;

- правоустанавливающие документы на недвижимость;

- технический или кадастровый паспорта;

- документ о профессиональной оценке;

- трудовая;

- справка с работы о доходах;

- бумаги об имеющейся ипотеке;

- бумаги, доказывающие своевременное внесение платежей по ее погашению.

Пакет документов для снижающихся ставок вправе подать не только заемщик, но и его представитель. Помимо личного посещения, их можно отправить по почте. Однако тогда все копии следует заверить у нотариуса. Иногда банк может потребовать и другие бумаги, к примеру, диплом, подтверждающий высшее образование, водительские права и прочие.

Иные расходы

Помимо возможности, как снизить процент по ипотеке в ВТБ 24 путем рефинансирования на уже взятую ипотеку, нужно учитывать и все расходы, которые при этом придется нести. Среди прочих, к ним относятся следующие:

- страхование жизни – без нее вряд ли удастся снизить ставку;

- снова придется оценивать квартиру, чтобы была понятна ее рыночная стоимость на текущий момент.

Получается, что сначала следует сделать расчеты и убедиться в том, что понижение процентов действительно принесет в конечном итоге выгоду. При этом учитывают и такие статьи расходов, как:

- сбор необходимых бумаг;

- конвертация валюты при ее смене;

- государственная пошлина за регистрацию;

- оплата посреднических услуг, если таковые имеют место;

- потраченное время в денежном эквиваленте (сколько бы можно было заработать в течение этого промежутка).

Процедура сделки

Уменьшение процентов путем проведения рефинансирования включает в себя следующие этапы:

- Подачу документов.

- Рассмотрение заявки.

- Изучение кредитной истории.

- Изучение всего пакета бумаг.

- Запрос иных сведений, если в этом имеется необходимость.

- Сообщение о решении, что процент снижается.

- Подписание соглашения.

- Обращение в банк, где заемщик взял ипотеку изначально.

- Перевод денег для ее погашения.

- Получение справки о том, что ипотечные обязательства выполнены.

- Регистрация займа в ВТБ 24.

- Процедура заканчивается тогда, когда банк возьмет все необходимые документы после регистрационных действий.

Учитывая все вышесказанное, можно прийти к выводу о том, что рефинансирование в ВТБ 24 действительно может быть выгодным при наличии таких факторов, как длительный срок погашения кредита, большая разница в процентах, выданный налоговый вычет и прочих. Кроме того, здесь действуют некоторые смягчения для клиентов, которые в других банках отсутствуют.

kvadmetry.ru

Снижение процентной ставки по ипотеке ВТБ 24 в 2022 году

Если вы уже купили жильё на первичном рынке и правилами предоставления кредита предусматривается снижение ставки по ипотеке ВТБ 24, по договору после оформления права собственности? Тогда, по факту окончания строительства жилищного комплекса, вы должны прийти в банк. Этот визит может намного быстрее облегчить вашу жизнь.

Снижает ли проценты рефинансирование кредитов других банков, можно узнать в этой информационной статье. Необходимо понять то, что отсутствие комиссии не гарантирует отсутствие каких-либо затрат, которые существуют при возникновении рефинансирования.

Такие траты могут включать в себя: комиссию за оценивание стоимости имущества, растраты на оформление документов в отделе регистрации, страховка.

Эта информация актуальна для тех клиентов, которые при оформлении ипотечного договора проводят отказ от страховки жизни. Осуществление процедуры рефинансирования без страховки жизни не выйдет.

Данный процесс занимает довольно-таки длительное время и проходит он за пару шагов:

- Поиск всех нужных документов и оформление подачи заявления.

- Заключение самого кредитного договора.

- Избавление от прошлого долга.

- Оформление накладной от банка, в котором ипотека была оформлена изначально.

- Оформление накладной от банка ВТБ 24.

Условия снижения процентной ставки

Правила, которые нужно соблюдать, дабы ключевой договор о рефинансировании был заключён:

- Документальное подтверждение права собственности.

- Обязательный процент кредитной действующей ставки должен быть установлен в размере больше 12%.

- Кредитных выплат должно быть не меньше, чем 12.

- По текущему кредиту не должно быть никакой задолженности больше 30 дней.

Снижение процентной ставки нельзя применить к:

- Кредитам Агентства ипотечного жилищного кредитования.

- Нецеленаправленным кредитам по ипотеке.

Дополнительные правила предоставления рефинансирования:

- Кредитная валюта – российские рубли.

- При рефинансировании не увеличивается регулярный платёж, изменяется лишь срок кредита(он может быть увеличен).

- Сумма самого кредита может быть увеличена.

Комиссия за предоставление услуг по заключению договора о рефинансировании:

| Для жителей столицы Российской Федерации, Московской области и Петербурга | Двенадцать тысяч рублей |

| Для жителей других регионов РФ | Шесть тысяч рублей |

На протяжении рефинансирования нужно будет оформить специальную оценку и её отчёт. В условиях программы предполагается особый процесс регистрации залогового имущества в пользу банка. Заявление по этой программе снижения можно подавать с начала сентября 2022 года. Оформление заявки возможно в отделе кредитования ипотеки того региона, где обслуживаются услуги по ипотечному кредиту.

Банк ВТБ 24 также снижает ставку и для клиентов других финансовых компаний, так как такой способ существенно привлекает новых людей, которые желают сотрудничать.

Условия кредита для таких клиентов:

- Ставка по кредиту от 9,7%.

- Срок заключения кредита – до 30 лет.

- Сумма кредитных средств – до 30 млн. рублей, но не больше, чем 80% от стоимости жилья, которое служит залогом.

- Полное отсутствие комиссии по оформлению.

Список документов

- Документальное подтверждение регистрации права собственности на жильё и его копия.

- Копия о заключении договора по частичному участию или договора о самой продаже жилья со специальным штампом органа, который занимается регистрацией прав собственности и заключением ипотеки.

- Расписка специалистов по регистрации, которая подтверждает оформление накладной на регистрацию.

- Оригинал и копия соглашения по договору страхования ипотеки или договора страхования квартиры от риска различных повреждений и возможности утраты права на собственность.

- Заявление на снижение ставки по кредиту, которое должен заполнить клиент лично;

- Копия договора о заключении кредита.

Причины для отказа

Специалисты банка ВТБ 24 тщательно проверяют целиком всю кредитную историю абсолютно каждого клиента и получают все нужные новости быстрее, чем остальные. Об этом знают почти все граждане, желающие получить кредит.

Специалисты банка ВТБ 24 тщательно проверяют целиком всю кредитную историю абсолютно каждого клиента и получают все нужные новости быстрее, чем остальные. Об этом знают почти все граждане, желающие получить кредит.

Исходя из этого, заёмщики с плохой кредитной историей, которые имеют много кредитных долгов или же много просрочек даже не приходят в банк с целью получить рефинансирование. Все они понимают, что это бесполезно.

К этому списку также можно добавить и тех личностей, которые постоянно забывают о продлении имущественной страховки. Но отказ не всегда зависит от вышеуказанной информации. Отказ могут получить и добросовестные люди. Этому могут послужить такие причины, как:

- Очень низкая процентная ставка по ипотечному кредитованию.

- Ставка по кредиту полностью покрывает финансовые риски банка и обеспечивает ему стабильный доход.

- Малая значимость ставок по самому договору. Увеличение может быть невыгодно для самого банка, даже если она намного выше текущей процентной ставки.

- Очень маленький кредитный остаток. Каждый платёж по ипотеке выплачивается таким образом, что в первую очередь выплачиваются абсолютно все проценты за полный срок займа. Если же ипотеку оформили давно и банк уже получил свои доходные проценты, то изменять условия для рефинансирования абсолютно невыгодно. Даже для удержания клиента этого банк делать не станет.

Заявление на изменение процентной ставки

Подача заявления не гарантирует принятия положительного решения. После поступления предложения от клиента на снижение ставки, специалисты банка проверяют кредитную историю заемщика, были ли за время действия договора просрочки платежей.

Раньше заявки рассматривались в течение 4-7 дней, но сейчас из-за большого ажиотажа, рассмотрение может затянутся на несколько недель.

Скачать заявление можно в формате PDF по этой ссылке.Калькулятор

allvtb24.info

Как снизить ставку по действующей ипотеке ВТБ 24 в 2022 году |

Банк ВТБ 24 рассматривает обращения своих ипотечных заемщиков о снижении процентных ставок по действующим ипотечным кредитам в 2022 году.

Как снизить ставку по действующей ипотеке

ВТБ 24 в 2022 году

Если вы уже купили жильё на первичном рынке и правилами предоставления кредита предусматривается снижение ставки по ипотеке ВТБ 24, по договору после оформления права собственности? Тогда, по факту окончания строительства жилищного комплекса, вы должны прийти в банк. Этот визит может намного быстрее облегчить вашу жизнь.

Снижает ли проценты рефинансирование, можно узнать в этой информационной статье. Необходимо понять то, что отсутствие комиссии не гарантирует отсутствие каких-либо затрат, которые существуют при возникновении рефинансирования.

Такие траты могут включать в себя: комиссию за оценивание стоимости имущества, растраты на оформление документов в отделе регистрации, страховка.

Эта информация актуальна для тех клиентов, которые при оформлении ипотечного договора проводят отказ от страховки жизни. Осуществление процедуры рефинансирования без страховки жизни не выйдет.

Данный процесс занимает довольно-таки длительное время и проходит он за пару шагов:

- Поиск всех нужных документов и оформление подачи заявления.

- Заключение самого кредитного договора.

- Избавление от прошлого долга.

- Оформление накладной от банка, в котором ипотека была оформлена изначально.

- Оформление накладной от банка ВТБ 24.

Условия снижения процентной ставки по ипотеке ВТБ 24

Правила, которые нужно соблюдать, дабы ключевой договор о рефинансировании был заключён:

- Документальное подтверждение права собственности.

- Обязательный процент кредитной действующей ставки должен быть установлен в размере больше 12%.

- Кредитных выплат должно быть не меньше, чем 12.

- По текущему кредиту не должно быть никакой задолженности больше 30 дней.

Снижение процентной ставки нельзя применить к:

- Кредитам Агентства ипотечного жилищного кредитования.

- Нецеленаправленным кредитам по ипотеке.

Дополнительные правила предоставления рефинансирования:

- Кредитная валюта – российские рубли.

- При рефинансировании не увеличивается регулярный платёж, изменяется лишь срок кредита(он может быть увеличен).

- Сумма самого кредита может быть увеличена.

Комиссия за предоставление услуг по заключению договора о рефинансировании:

| Для жителей столицы Российской Федерации, Московской области и Петербурга | Двенадцать тысяч рублей |

| Для жителей других регионов РФ | Шесть тысяч рублей |

На протяжении рефинансирования нужно будет оформить специальную оценку и её отчёт. В условиях программы предполагается особый процесс регистрации залогового имущества в пользу банка. Заявление по этой программе снижения можно подавать с начала сентября 2022 года. Оформление заявки возможно в отделе кредитования ипотеки того региона, где обслуживаются услуги по ипотечному кредиту.

Банк ВТБ 24 также снижает ставку и для клиентов других финансовых компаний, так как такой способ существенно привлекает новых людей, которые желают сотрудничать.

Читайте также: Рефинансирование ипотеки в ВТБ 24 в 2022 году

Условия кредита для таких клиентов:

- Ставка по кредиту от 9,7%.

- Срок заключения кредита – до 30 лет.

- Сумма кредитных средств – до 30 млн. рублей, но не больше, чем 80% от стоимости жилья, которое служит залогом.

- Полное отсутствие комиссии по оформлению.

Список документов

- Документальное подтверждение регистрации права собственности на жильё и его копия.

- Копия о заключении договора по частичному участию или договора о самой продаже жилья со специальным штампом органа, который занимается регистрацией прав собственности и заключением ипотеки.

- Расписка специалистов по регистрации, которая подтверждает оформление накладной на регистрацию.

- Оригинал и копия соглашения по договору страхования ипотеки или договора страхования квартиры от риска различных повреждений и возможности утраты права на собственность.

- Заявление на снижение ставки по кредиту, которое должен заполнить клиент лично;

- Копия договора о заключении кредита.

Причины для отказа

Специалисты банка ВТБ 24 тщательно проверяют целиком всю кредитную историю абсолютно каждого клиента и получают все нужные новости быстрее, чем остальные. Об этом знают почти все граждане, желающие получить кредит.

Исходя из этого, заёмщики с плохой кредитной историей, которые имеют много кредитных долгов или же много просрочек даже не приходят в банк с целью получить рефинансирование. Все они понимают, что это бесполезно.

К этому списку также можно добавить и тех личностей, которые постоянно забывают о продлении имущественной страховки. Но отказ не всегда зависит от вышеуказанной информации. Отказ могут получить и добросовестные люди. Этому могут послужить такие причины, как:

- Очень низкая процентная ставка по ипотечному кредитованию.

- Ставка по кредиту полностью покрывает финансовые риски банка и обеспечивает ему стабильный доход.

- Малая значимость ставок по самому договору. Увеличение может быть невыгодно для самого банка, даже если она намного выше текущей процентной ставки.

- Очень маленький кредитный остаток. Каждый платёж по ипотеке выплачивается таким образом, что в первую очередь выплачиваются абсолютно все проценты за полный срок займа. Если же ипотеку оформили давно и банк уже получил свои доходные проценты, то изменять условия для рефинансирования абсолютно невыгодно. Даже для удержания клиента этого банк делать не станет.

Заявление на изменение процентной ставки

Подача заявления не гарантирует принятия положительного решения. После поступления предложения от клиента на снижение ставки, специалисты банка проверяют кредитную историю заемщика, были ли за время действия договора просрочки платежей.

Раньше заявки рассматривались в течение 4-7 дней, но сейчас из-за большого ажиотажа, рассмотрение может затянуться на несколько недель.

Источник

zagorodnaya-life.ru

Понижение процентной ставки по ипотеке в ВТБ: заявление, отзывы, условия кредита

Для подавляющего большинства граждан без взятия в кредитных учреждениях ипотечного кредита нет возможности улучшить жилищные условия. ВТБ предоставляет возможность клиентам, которые заключили и в соответствии с договором более двенадцати месяцев исполняют договорные условия, снизить банковский процент по займу при соответствии некоторым требованиям.

Текущие ставки по ипотеке в банке ВТБ

В ВТБ оформляют договора на предоставление кредитов для покупки недвижимости в новостройках и на вторичном рынке. Чтобы привлечь больше клиентов, постоянно предлагаются новые программы ипотечного кредитования.

| Наименование | Сумма кредита, млн. руб | Процентная ставка, от % | Первоначальный взнос, % | Условия |

| «Больше метров-ниже ставка» | 0,6-60,0 | 8,9 | 20 | Площадь квартиры больше 65 кв.метров |

| «Покупка жилья» | 0,6-60,0 | 9,1 | 10 | Покупка на вторичном рынке |

| «Покупка жилья» | 0,6-60,0 | 9,1 | 10 | Покупка нового жилья |

| «Рефинансирование ипотеки» | До 30,0 | 8,8 | — | Погашение ипотеки стороннего банка |

| «Ипотека для военных» | 2,435 | 9,3 | 15 | Срок кредита на годы до достижения 45 лет |

| «Залоговая недвижимость» | 0,6-60,0 | 9,6 | 20 | Банк продает залоговую недвижимость |

| «Кредит под залог имеющегося жилья» | До 15,0 | 11,45 | Под залог имеющегося жилья |

Снижение ставки по ипотеке ВТБ производится в индивидуальном порядке.

Можно ли снизить проценты по ипотеке в ВТБ?

Клиенты ВТБ, имеющие действующие ипотечные договора, оформленные в период 2014-2022 годов, могут снизить величину процентной ставки.

Процедура эта носит заявительный характер, то есть, банк автоматически не изменяет договорные условия, заемщик обязан сам проявить инициативу и предложить банку изменить условия договора путем подачи заявления.

Автоматического изменения ставки не произойдет, ВТБ не вводит никаких официальных программ по пересмотру процентов, инициатива в виде заявления должна исходить от заемщика.

Не стоит обращаться в банковское учреждение, если договор заключен меньше двенадцати месяцев назад и ипотечный кредит выдан под 10,5 процента и меньше, таким должникам будет отказано банком. Отрицательное решение по такому заявлению будет принято в связи с тем, что на начало текущего года уже были снижены ставки до 9,7 процента годовых.

Уменьшение ставки рефинансирования главным банком страны на двадцать пять процентных пунктов в первом квартале, позволило ВТБ снизить ставку до 8,9 процента на конец первого квартала этого года.

Заемщики, имеющие открытый ипотечный заем в банке ВТБ, получили возможность улучшить условия кредитного договора. Банк предлагает изменить условия ранее заключенных договоров следующим образом:

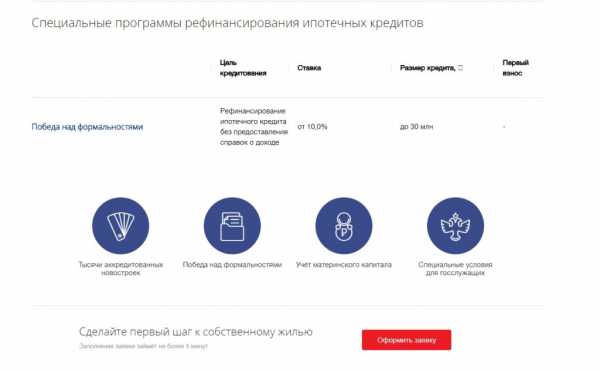

- Фиксированный размер ставки на весь период действия дополнительного соглашения в размере 8,8 процента.

- Величина ссуды максимально составит до восьмидесяти процентов стоимости квартиры или дома, а в случае займа по программе «Победа над формальностями», до пятидесяти процентов стоимости недвижимости.

- Срок предоставления займа до тридцати, по двум документам не более двадцати лет.

- Переоформление осуществляется без взимания комиссионных сборов.

- Возможно досрочное погашение займа без штрафных санкций.

- Сумма займа ограничивается тридцатью миллионами рублей.

Понижение ставки в ВТБ 24 производится только после рассмотрения заявления.

Условия для снижения ставки по ипотечному кредиту

Чтобы получить снижение процентов по ипотеке, заемщик должен соответствовать некоторым критериям:

- Возраст претендующего на снижение должника мужского пола на момент прекращения договора не должен превышать шестидесяти пяти лет, а женщины, соответственно, шестидесяти лет.

- Заемщик должен иметь прописку в любом регионе Российской Федерации.

- Общий трудовой стаж претендента должен быть не меньше года, при этом непрерывный стаж на имеющемся рабочем месте от полугода.

Понижение ставки по ипотеке в ВТБ 24 возможно не всегда.

Когда нельзя понизить процент? (программы и пр.)

Для положительного решения должны выполняться и другие условия и требования, которым должен соответствовать кредит:

- Кредит должен быть в российской валюте.

- Договор заключен более года назад по ставке не менее 10,5 процента.

- Оставшаяся сумма долга более полумиллиона рублей.

- Не было реструктуризации по любым другим программам.

- Программа рефинансирования не распространяется на кредиты по программам «Военная ипотека» и «Социальная ипотека РЖД».

Соответствие этим требованиям и ограничениям не означает автоматического одобрения кредитором реструктуризации кредитного договора, банк может отказать при плохой кредитной истории заявителя, несвоевременной оплате по другим займам. Как снизить процентную ставку по ипотеке ВТБ клиенту подробно расскажут в банке.

Заявление на уменьшение процентной ставки (оформление, образец, как и куда подавать)

Для оптимизации процентной ставки клиенты должны представить в банк пакет обязательных бумаг:

- Подтверждающий личность заявителя документ, с регистрацией в любом регионе страны.

- Справки, подтверждающие доходы, 2-НДФЛ или разработанная банковская форма подтверждения, учитываются доходы и от дополнительной деятельности.

- Если заявитель имеет созаемщиков, то суммируются и их доходы. Можно взять до четырех созаемщиков.

- .Кредитор имеет право потребовать обеспечить страхование залоговой недвижимости от порчи, пожара и катаклизмов, а также страхования самого заемщика, его жизни и здоровья. При наличии полиса, полученного при предыдущем оформлении кредита, имеется возможность продлить полис.

После того, как пакет необходимых документов сформирован, необходимо посетить то отделение банка, где первоначально был оформлен кредит и подать заявление о своем участии в программе реструктуризации задолженности.

Другие документы и сроки рассмотрения

Заявление можно скачать на сайте банка, представляет оно из себя лист формата А4, куда нужно вписать свои фамилию, имя, отчество и проставить галочки в необходимых местах. Заявку можно подать и через личный кабинет.

Ответ на заявление кредитор должен предоставить не позже двухмесячного срока. Когда будет получено одобрение банка, необходимо прийти в офис для заключения дополнительного соглашения и получения нового графика платежей.

Снижение процентной ставки ВТБ 24 не произойдет, если клиент неправильно подготовит документы. Сотрудники финансового учреждения укажут на ошибки.

Отзывы клиентов ВТБ

Те, кто получил одобрение банка на рефинансирование ипотечного кредита, положительно отзываются об этой программе, поскольку она многим позволяет оптимизировать ежемесячные платежи, а некоторые даже смогли досрочно исполнить договор займа и полностью рассчитаться с кредитным учреждением. Получить рефинансирование ипотеки в Россельхозбанке тоже можно.

Кредиты на приобретения недвижимости заключаются на долгие годы, оформляются иногда в моменты ухудшения положения на кредитном рынке, программы оптимизации ставок по кредитам позволяют заемщикам более легко исполнять свои обязательства перед кредитором.

На сайтах были просмотрены отзывы ипотечных заемщиков о попытках реструктуризации кредитов, в мае подавляющее большинство имеют отрицательный оттенок.

Обязательно читайте про условия кредитной карты Тач банка

Про перевыпуск карты Тинькофф можно узнать тут

Овердрафт для юридических лиц: http://cowcash.ru/salary/business/overdraft-dlya-biznesa.html

Часть негативных отзывов связана с человеческим фактором, недостаточной квалификацией работников, недобросовестным отношением. Другая часть связана с отсутствием объяснений причин отказа в реструктуризации, что объясняет недовольство. Отсутствие прозрачности в таком важном вопросе создает почву для недовольства клиентов, кроме того, в основном пишут люди, которые считают, что с ними поступили несправедливо, тем, кому повезло со снижением процентов по кредиту, писать не хотят.

Тем не менее, за май и начало июня почти все отклики по теме снижения ставки ипотечного кредита негативные, в том числе и в связи с недоброжелательностью сотрудников разных отделений банка в разных городах. Несколько отзывов конкретных заемщиков, с сохранением эмоциональности и стилистики:

Татьяна Касьянова, Пенза

Уменьшение процентов в ВТБ сразу меня привлекло, но на практике все оказалось сложно. Банк плохо относится к клиентам, отказал в снижении процентов, хотя я четыре года добросовестно выполняла все условия договора, выплачивала кредит по очень высокой процентной ставке. Для тех, кто желает приумножить сбережения, следует открыть накопительный счет ВТБ-24.

Медведев Роман, Москва

Уменьшить ставку по ипотеке ВТБ мне не удалось. При обращении относительно снижения процента, пообещали сообщить результат в течение шестидесяти дней, через три месяца позвонил, не смог добиться конкретного ответа, когда ожидать ответа с конкретным решением. Порядочный банк, уважающий своих клиентов, так поступать не имеет права.

Екатерина Соломина, Краснодар

Просто ужас. Обратилась за ипотечным кредитом на полтора миллиона рублей, поскольку имею давние отношения с ВТБ. Пообещали кредит одобрить, если мной будет погашен потребительский кредит на сумму два миллиона восемьсот тысяч рублей. Кредит был мной погашен с предоставлением справки о погашении долга с объяснением источника поступления средств. Я продала машину, купленную на взятые в долг у ВТБ деньги. Мне пришлось на погашение кредита найти сто тысяч рублей у знакомых, так как все необходимо было сделать срочно, а в итоге в ипотеке отказали. Я осталась без машины, потеряла сто тысяч рублей из-за срочного погашения ссуды, что мне делать и кто возвратит деньги?

Анна Усольцева, Москва

В конце прошлого года мной был передан в офис «Римский» заключенный с компанией «Согаз» договор страхования. Банком он был утерян, в результате в этом году мне был увеличен ипотечный процент. Я должна платить свои деньги из-за халатности персонала. Да и общаться с банком очень сложно, при очередном звонке никакой конкретики добиться невозможно, все время сообщают разную информацию.

Видео «О снижении процентной ставки по ипотеке рассказал Владимиру Путину глава ВТБ Андрей Костин»

Рекомендуем статьи по теме:

cowcash.ru