Чем отличается займ от кредита – сравнение понятий. Кредит займ это

определение и отличия / FinHow.ru

Кредиты и займы – важные составляющие любой экономической модели. Являясь субъектом денежного оборота, каждый человек хоть единожды получал или отдавал деньги в долг. Финансирование необходимо как для бизнеса, так и для граждан.

Лучшие предложения по займам:

Kredito24

Онлайн заявка| Сумма займа До 15 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Без справок |

One za1m

Онлайн заявка| Сумма займа До 80 000 |

Возраст С 18 лет |

Срок до 1 года |

Условия Паспорт |

Займер

Онлайн заявка| Сумма займа До 30 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Паспорт |

Kredito24

Онлайн заявка| Сумма займа До 15 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Без справок |

One za1m

Онлайн заявка| Сумма займа До 80 000 |

Возраст С 18 лет |

Срок до 1 года |

Условия Паспорт |

Займер

Онлайн заявка| Сумма займа До 30 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Паспорт |

Что такое кредит и займ?

Займом или кредитом называются экономические отношения, связанные с передачей в собственность денег, товаров или вещей с обязательным условием их возврата, спустя определенное время возмездно или безвозмездно. Граждане и организации выступают субъектами таких правоотношений.

На первый взгляд, кредит и займ – сходные термины, однако уже на стадии определения субъектов правовых отношений и начинаются основные различия.

Экономические отношения развиваются настолько стремительно, что постоянно появляются новые виды финансовых услуг, со своими нюансами и отличительными чертами, поэтому одной общей классификации терминов кредитов и займов не существует. Если обратиться к истории, то займы были еще до изобретения денег. А вот термин «кредит» появился уже с возникновением банковской системы, характерной для современности.

Сходства и различия между кредитами и займами можно описывать на основании сложившейся практики.

Срок договора

Краткосрочные и долгосрочные кредиты и займы определяются по периоду использования. Краткосрочные – это кредиты, которые предоставлены на срок до полугода. В долгосрочных займах периоды исчисляются годами.

Цель расходования финансовых средств

Кредиты и займы бывают целевыми и нецелевыми. Два вида долговых обязательств различаются по целевому назначению. Для получения целевого займа обязательным условием является указание конкретных потребностей, на которые выдаются деньги.

В таких случаях тот, кто предоставляет деньги, контролирует целевое использование кредита. Кроме того, он может, минуя должника, произвести оплату напрямую получателю денег, например, застройщику при ипотеке. Что касается нецелевого займа, то его использование – это личное дело клиента.

Процентная ставка

Оба вида долговых обязательств бывают с фиксированной или плавающей процентной ставкой. На протяжении всего периода пользования деньгами фиксированная ставка неизменна, а плавающая ставка изменяется в зависимости от обстоятельств, определенных сторонами в соглашении. Например, в связи с колебанием курса валют или ставки рефинансирования.

Факт! Плавающая ставка используется в долгосрочных кредитах.

Обеспечение

Оба долговых обязательства бывают с обеспечением исполнения обязательств и без обеспечения. В качестве обеспечения используются залог или поручительство. В МФО обычно выдаются денежные средства без залога и без поручительства, в банках при выдаче крупных сумм денег требуется один или два варианта обеспечения. Залог – это один из способов обеспечения обязательств по заему или кредиту.

Факт! Залогом выступает недвижимое или движимое имущество, которое имеет определенную ценность.

Залог бывает с передачей залогодержателю имущества или без. В этом случае оно остается в пользовании у залогодателя. Ярким примером залога с оставлением предмета залога в пользовании у залогодателя является ипотека. Наличие залога характерно для долгосрочных кредитов и для частных займов.

Способ погашения

Есть кредиты с единовременным, дифференцированным или аннуитетным погашением. Выплата, включая основной долг и начисленные проценты, по истечении срока пользования займом – это единовременное (разовое) погашение.

Дифференцированные и аннуитетные присущи долгосрочному кредитованию, когда оплата по кредиту производится еженедельно или ежемесячно. Размер оплаты с каждым платежом снижается за счет уменьшения размера основного долга, а, следовательно, и процентов – в этом заключается смысл дифференцированного платежа.

Для аннуитетных платежей характерна постоянная сумма к оплате в течение всего периода оплаты, меняется только соотношение размера заемных средств и процентов.

Ответственность за нарушение соглашения

Наиболее распространенное нарушение по обязательствам договора займа – это невыплата заемщиком долга кредитору или несвоевременный возврат денежных средств. Помимо начисления процентов за пользование заемом, договором может быть предусмотрена неустойка, которую начисляют на основную сумму долга.

Как правило, неустойка выражена в пени за каждый день просрочки, начиная с момента возникновения обязанности по оплате долга до момента фактического погашения долга.

Пеня исчисляется в процентах, и ее размер определяется сторонами в договоре. Исходя из практики, размер пени составляет около 0,1 % от стоимости невыполненного обязательства по договору.

Вместо пени договором может быть предусмотрен штраф, который может быть выражен любым способом по договоренности сторон – в процентах от суммы долга или в твердой сумме.

Факт! Отличается штраф от пени тем, что это не ежедневное начисление, а единовременная выплата.

Что касается ответственности кредитора, то в соглашениях о заеме ее нет, так как единственной обязанностью кредитора является передача денег заемщику.

Если кредитное соглашение подписано, а кредитор так и не передал деньги в долг, то заемщик вправе расторгнуть кредитный договор и в некоторых ситуациях взыскать с кредитора реальные убытки, вызванные неперечислением денег.

По соглашению о заеме привлечь займодавца к ответственности за непередачу предмета залога невозможно, поскольку нет передачи денег в долг – нет договора залога, а значит, и нет обязательств, которые нарушены.

Чем отличаются два вида финансирования?

Заем – это понятие, которое объединяет в себе и кредит, и ссуду. Проще говоря, по принятой классификации кредит – это одна из разновидностей займа.

Чтобы понять различия между займом и кредитом, следует отметить особенности, которые присущи и характерны только для этих отношений:

- Займодавцем по кредитному договору может быть исключительно банк или организация, которая уполномочена на такой вид деятельности специальным документом – лицензией. В соглашении о займе займодавцами выступают юридические или физические лица, и они не обязаны проходить аккредитацию.

- Несоблюдение условия по письменному заключению кредитного договора влечет ничтожность сделки. При займе не обязательно заключать письменное соглашение.

- Кредит не может быть безвозмездным, а заем может.

- Предметом кредитного соглашения являются исключительно деньги, а взаймы можно предоставить и вещи.

Кредитное соглашение считается заключенным в тот момент, когда обе стороны пришли к договоренности по всем условиям и свое согласие подтвердили визированием договора до передачи предмета кредита. Моментом заключения договора займа является передача одной стороной предмета сделки второй стороне, то есть фактически это момент исполнения договора.

finhow.ru

Чем отличается займ от кредита: в чем разница

Каждому приходилось слышать два понятия займ и кредит, в чем разница, правда, понятно далеко не всем. Но, так или иначе, эти два понятия плотно вошли в жизни каждого человека, в связи с нехваткой собственных средств для реализации своих нужд, приходится брать в долг. Но, внимательно изучив, чем отличается займ от кредита можно понять, что будет выгодно в той или иной ситуации. Попробуем разобраться в двух разных терминах, и понять, чем они между собой различаются.

Что такое займ

В первую очередь, рассмотрим, что такое на самом деле займ. Это обоюдное соглашение, заключенное в устной или письменной форме, между заемщиками заимодавцем. Согласно этому договору одна сторона, заимодавец, передает другой, заемщику, какой-либо физический предмет или деньги, на условии срочности и возвратности. Если объяснить это просто, то заемщик берет в долг деньги или иные материальные вещи на заранее оговоренный срок с обязательным условием возврата.

Все условия договора займа определяет заимодавец, кстати, им может выступать как физическое, так и юридическое лицо. Еще, стоит вопрос о вознаграждении, его определяет заимодавец. То есть, он может определить фиксированную плату за свои услуги, например, это актуально, когда речь идет о материальном займе, или процент от выданной сумму денежных средств.

Обратите внимание, по закону если сумма займа превышает десять минимальных размеров оплаты труда, то нужно обязательно составить письменное соглашение, заверенные у нотариуса.

Определение кредита

Кредит – это денежный займ, оформленный между двумя сторонами, одна из которых обязана носить юридический статус, на условиях, платности срочности и возвратности. Кредитные отношения обязательно должны быть оформлены в письменном виде, условия регламентирует кредитор. Что касается условий кредитного соглашения, то в нем обязательно должны быть указаны некоторые параметры: размер вознаграждения (процентная ставка), порядок и сроки уплаты.

Наверное, с таким понятием, как кредит приходится часто сталкиваться каждому из нас. Кредиты делятся на несколько видов: нецелевой или потребительский, целевой кредит, ипотека, автокредит, возобновляемая или невозобновляемая кредитные линии. Также кредиты можно классифицировать по срочности: краткосрочные и долгосрочные.

Важно! Под словом кредит подразумевается не только денежный займ, оформленный в банке, в качестве кредитора могут выступать иные небанковские коммерческие организации и юридические лица, в том числе МФК, ломбарды, кредитные кооперативы и другие.

Отличия займа от кредита

Разница между займом и кредитом существенная. Рассмотрим ее более подробно:

- Кредит всегда выдается на основании письменного соглашения, условия которого определены кредитором, что касается займа, то договоренность может быть устная.

- За кредит всегда предусмотрена плата, то есть процент, если говорить о займе, то здесь деньги или иные материальные ценности могут быть выданы бесплатно, то есть без процентов и прочих комиссий, на основании обоюдной договоренности между заемщиком и заимодавцем.

Еще одно отличие займа от кредита в том, что предметом сделки займа могут быть не только денежные средства, но и физические ценности, например, ювелирные изделия, автотранспортные средства и многое другое. Если речь идет о кредитовании, то предметом договора могут быть только денежные средства.

Что выгоднее

На самом деле вопрос довольно сложный, по той причине, что с одной стороны, кредит более безопасная и экономически выгодная сделка по двум причинам: отношения зафиксированы в договоре, который имеет юридическую силу, кредитор получает вознаграждение в виде денежных средств. Для заемщика особой разницы между двумя этими сделками нет, хотя по условиям займа он может быть выдан бесплатно, хотя на практике это вряд ли возможно.

Тем не менее, в любые сделки, связанные с денежными средствами, обязательно следует составлять в письменном виде. Дело в том, что в случае невозврата кредита и займа пострадавшая сторона вынуждена отстаивать свои интересы в судебном порядке. Если, договор составлен в письменном виде, то взыскать задолженность будет намного проще, а вот если был выдан займ на основании устной договоренности, то ее факт могут подтвердить лишь свидетельские показания.

Если подвести итог, то, несмотря на разницу эти два термина имеют схожие черты. Долгосрочные кредиты – это в любом случае обязательства заемщика, подлежащие исполнению в определенный срок, кстати, если по договору займа срок не определен, то заемщик должен вернуть средства или материальные ценности не позднее чем через 30 дней, после предъявления требования заимодавцем. Еще нельзя не отметить, что, по сути, кредит является одним из разновидностей займа.

znatokdeneg.ru

Чем отличается займ от кредита: разница / FinHow.ru

На рынке кредитования действуют много кредитных продуктов: займ, кредит, ссуда. Но для большинства людей они обозначают один и тот же процесс – передачу денежных средств на определенное время под процент. Однако для опытных финансистов это абсолютно разные понятия. Так в чем же заключается принципиальная разница между займом и кредитом?

Лучшие предложения по займам: Kredito24

Онлайн заявка| Сумма займа До 15 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Без справок |

One za1m

Онлайн заявка| Сумма займа До 80 000 |

Возраст С 18 лет |

Срок до 1 года |

Условия Паспорт |

Займер

Онлайн заявка| Сумма займа До 30 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Паспорт |

Kredito24

Онлайн заявка| Сумма займа До 15 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Без справок |

One za1m

Онлайн заявка| Сумма займа До 80 000 |

Возраст С 18 лет |

Срок до 1 года |

Условия Паспорт |

Займер

Онлайн заявка| Сумма займа До 30 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Паспорт |

Что такое кредит

Итак, кредит – это отношения, которые возникают между сторонами во время передачи денег в долг на определенных условиях. Кредитором в сделке может выступать либо банк, либо компания, обладающая лицензией на выдачу кредитов, в то время как получить статус заемщика могут: юридические или физические лица, государство, различные фонды.

Существуют несколько основополагающих принципов кредитования:

- Срочность – деньги предоставляются заемщику на конкретный срок, по завершению которого он должен их вернуть.

- Возвратность – деньги в полной сумме должны быть возвращены кредитору.

- Платности – за пользование финансовыми ресурсами устанавливается плата в виде процентной ставки.

- Целевого направления – полученные деньги заемщик может направить на покупку автомобиля, недвижимости или потребительские цели. Если конкретная цель в кредитном договоре не определена и не указана, это значит, что деньги должник потратить на любые потребительские цели.

- Обеспечения – кредиты предоставляются под залог недвижимости или при наличии поручителя. Эти два фактора снижают риск непогашения задолженности, так как кредитор при нарушении условий договора может реализовать предмет залога или же обратиться к поручителю с требованием погашения кредита. Этот принцип не используется в так называемом «бланковом» кредитовании (без обеспечения).

Оформляются кредитные отношения между сторонами путем заключения кредитного договора, в котором четко прописываются условия погашения, обязанности кредитора и заемщика.

Существуют несколько основных видов кредитования:

- потребительский кредит;

- автокредит;

- ипотека.

Иногда люди параллельно с понятием «кредит» используют слово «ссуда», но они не являются тождественными. Так как ссуда предусматривает передачу во временное пользование не только денег, но и конкретных предметов, а в кредитном процессе предметом договора всегда являются деньги.

Что такое займ

Под займом понимают передачу денег или вещей от одного лица к другому с условием их возврата через срок, указанный в договоре.

Стоит отметить, что кредиторами при заключении договора займа могут быть как юридические, так и физические лица. То есть взять в долг могут:

- Юридические лица у других юридических лиц – реальная возможность привлечь финансирование тем компаниям, которым сложно взять кредит в банке.

- Физические лица у других физических лиц – актуально для людей в тех случаях, когда доступ к банковским кредитам ограничен (например, плохая кредитная репутация, отсутствие официального трудоустройства).

- Предприятия у физических лиц и наоборот – акционеры и владельцы юридических лиц активно выдают займы своим компаниям с целью увеличить объемы оборота бизнеса. Также распространены услуги по выдаче займов предприятиями своим работникам.

Компании, которые специализируются на выдаче займов, называются микрофинансовыми организациями.

Важно! Договор займа между людьми на сумму более 10 минимальных заработных плат должен обязательно составляться в письменном виде. В других случаях достаточно устной договоренности.

В чем сходство кредита и займа?

Понятия кредит и займ используют в разговорах для обозначения процесса передачи денег на время и под процент. Сравнительный анализ этих понятий показывает между ними значительное сходство:

- Предметом кредитного договора и договора займа могут быть денежные средства.

- Как в первом, так и втором случае заемщик обязуется платить проценты за пользование деньгами. Хотя договора займа бывают и беспроцентными.

- По истечении срока погашения как кредит, так и займ должны быть возвращены кредитору в полном размере.

Тем не менее, понятие ссуды и займа не обозначают одно и то же. Ссуда – это передача конкретной вещи, которая обладает определенными индивидуальными свойствами, и именно ее нужно вернуть по завершению срока действия договора. Подписывая же договор займа, заемщик обязывается вернуть то же количество вещей или денег, которое получил, а не ту же самую конкретную вещь.

Основные отличия кредита и займа

Чем же отличается кредит от займа? Ведь и первое, и второе понятия схожи. Однако, все виды кредитов и займов имеют значительные отличия:

- Займ может иметь товарную форму, кредит же предусматривает только денежные отношения.

- Кредитором при заключении договора кредитования выступает только банк, выдачу же займа может осуществлять финансовая организация, физическое лицо.

- Плата по договору займа может отсутствовать, если он беспроцентный. Кредит же всегда предусматривает плату в виде процентной ставки.

- Кредитные отношения всегда оформляются документально, займ же может предоставляться на основании устной договоренности.

- Кредит регулируется гражданскими и банковскими нормативными актами, займ же находится под юрисдикцией только гражданского права.

Как видно, понятие кредитов и займов имеет как общие черты (особенно потребительское кредитование), так и существенные отличия. Поэтому не всегда их рекомендуется применять при обозначении всех сделок, которые предусматривают передачу денег в долг.

finhow.ru

Чем отличается заем от кредита

Кредитно-финансовые отношения – это двигатель экономики, и в современном мире в них вовлечены практически все деловые люди. Если Вы решили получить деньги под процент, то Вам следует разобраться в том, что такое кредит и заём, в чём разница между данными понятиями. Это поможет не только заключить верный по своей сути договор, но и оградить себя от различных негативных последствий.

Определение

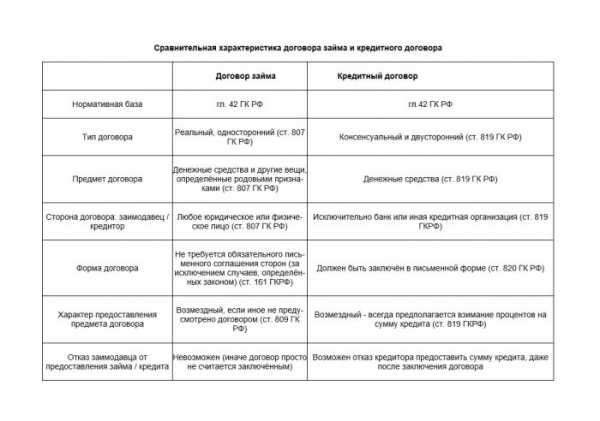

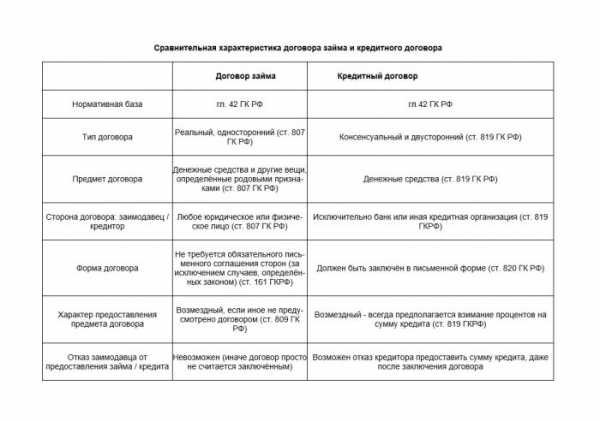

Заём – это письменное соглашение, в соответствии с которым заимодавец передаёт заёмщику деньги или ценные вещи под обязательство возврата полученных средств или материальных ценностей в установленный срок. Если размера займа превышает минимальную оплату труда РФ в 10 и более раз, то необходимо письменное оформление сделки. В договоре обязательно должна быть указана сумма передаваемых средств или количество предметов, срок возврата, а также в целом ряде случаев – вознаграждение за использование денег.

Кредит – это письменное обязательство, заключаемое между кредитором и заёмщиком, о предоставлении определённой суммы денег для заявленной цели. Его атрибуты – это возвратность (обязательно погасить долг к определённому времени), срочность (срок указывается в договоре), платность (за пользование средствами предусмотрены проценты), гарантированность (в случае неисполнения обязательств, кредитор может отстаивать права в судебном порядке, истребовать обеспечение).

к содержанию ↑Сравнение

Одно из принципиальных отличий – это законодательное регулирование правоотношений. Так, договор займа оговаривается гражданским кодексом, в то время как кредитование – ещё и банковским правом. Что касается сути соглашений, то она является неизменной: и в первом, и во втором случае средства предоставляются на возмездной основе. Вот только в качестве кредитора может выступать специальный субъект – банковское учреждение, а в качестве займодателя – физическое или юридическое лицо.

Стоит также остановиться и на вознаграждении за использование денежных средств. Суть договора кредитования заключается в выдаче денег ради денег. Чаще всего плата за пользование средствами выше ставки рефинансирования. При этом её предельный размер также установлен законодательством. Если речь идёт о займе, то здесь все отношения отданы на откуп сторонам гражданского договора. Стоит заметить, что банк при заключении договора является посредником, ведь он передаёт средства, ранее взятые «в рост». Договор займа такого посредничества лишён, стороны работают друг с другом напрямую.

к содержанию ↑Выводы TheDifference.ru

- Предмет. Заимодавец может предоставить заёмщику любое имущество, включая денежные средства, кредитор – только деньги.

- Вознаграждение. Заём, как правило, носит беспроцентный характер, кредит привязан к ставке рефинансирования и всегда выше её размера, если только речь не идёт об особых программах.

- Форма. При заключении договора займа на сумму менее 10 размеров минимальной оплаты труда, письменная форма соблюдается по усмотрению сторон. Для кредитного договора его оформление является обязательным.

- Субъекты. В качестве кредитополучателя, займодавца и заёмщика может выступать как физическое, так и юридическое лицо, в качестве кредитора – только банковские организации.

- Особенности возврата. За пользование кредитными средствами предусмотрено вознаграждение (комиссия, плата за обслуживание линии и т.д.), средства возвращаются в заранее предусмотренных долях. Заём, как правило, погашается единовременно, если иное не предусмотрено соглашением.

thedifference.ru

В чем отличие кредита от займа 🚩 Кредитные продукты

Кредит представляет собой письменное обязательство, которое заключается между кредитором и заемщиком, о предоставлении определенной суммы денег для конкретной цели. Его атрибутами являются:- возвратность, т.е. обязательное погашение долга к определенному времени;- платность, т.е. за использование средств предусмотрены проценты;- срочность, т.е. срок возврата указывается в договоре;- гарантированность, т.е. при неисполнении обязательств кредитор может истребовать обеспечение в судебном порядке.

Заем представляет собой письменное соглашение, в соответствии с которым заимодавец передает заемщику ценные вещи или деньги под обязательство возврата полученных материальных ценностей или средств в установленный срок. В случае, если размера займа в 10 и более раз превышает минимальную оплату труда, установленную российским законодательством, требуется письменное оформление сделки. В договоре должна быть указана сумма передаваемых средств или же количество предметов, точный срок возврата, а в ряде случаев – и вознаграждение за использование денежных средств.

Одно из принципиальных отличий кредита и займа – законодательное регулирование правоотношений. К примеру, договор займа оговаривается ГК РФ, а кредитование – еще и банковским правом. Что же касается сути соглашений, она является неизменной: в обоих случаях средства предоставляются на возмездной основе. В качестве кредитора может выступать банковское учреждение, а в качестве займодателя – юридическое или физическое лицо.

Следует также отдельно остановиться и на вознаграждении за использование денег. Суть договора кредитования сводится к выдаче денежных средств ради финансовой выгоды. Зачастую плата за использование денег выше ставки рефинансирования. Ее предельный размер тоже установлен законодательством РФ. Если речь идет о займе, здесь все отношения отданы на откуп обеим сторонам гражданского договора. Следует также заметить, что при заключении договора банк является посредником, так как он передает средства, взятые ранее «в рост». Договор займа лишен такого посредничества, стороны взаимодействуют друг с другом напрямую.

Таким образом, разница между кредитом и займом заключается в следующем:- заимодавец может предоставить заемщику любое имущество, в том числе денежные средства, а кредитор – лишь деньги;- кредит привязан к ставке рефинансирования, и он обычно выше ее размера, а заем в большинстве случаев носит беспроцентный характер;- оформление кредитного договора является обязательным;- при заключении договора займа на сумму меньше 10 МРОТ, письменная форма соблюдается по решению сторон; - в качестве кредитора могут выступать только банковские учреждения, а в качестве кредитополучателя, заемщика и займодавца - как юридическое, так и физическое лицо;- за использование кредитных средств предусмотрено вознаграждение, они возвращаются в заранее оговоренных долях;- заём обычно погашается единовременно, если соглашением не предусмотрено иное.

Теперь вы знаете, в чем заключается отличие кредита от займа.

www.kakprosto.ru

Чем отличается займ от кредита – сравнение понятий

Сейчас мы практически все живем взаймы. И в разговорной речи часто вместо «кредит» говорим «займ», не особенно вникая в особенности юридического и финансового толка. На самом деле займ от кредита, для специалиста с финансовым или юридическим образованием, отличается очень существенно. Поэтому и простому гражданину будет полезно знать, чем отличается займ от кредита, хотя представленные различия обыватель может отнести как к некой форме эквилибристики.

Чем отличается займ от кредита, этап первый – определение понятий

Чтобы понять отличия займа от кредита сначала надо привести научные определения этих терминов, правда, в максимально доступной форме. Итак:

- Займ – письменное или устное заключение соглашения о том, что одна сторона (заимодавец) передает другой стороне (заемщику) материальные или денежные ценности с условием, что они будут возвращены в обговоренный срок в том же виде, что и были взяты. А в случае порчи – заменены аналогичными по качеству и стоимости. Вознаграждение за пользованием займом может устанавливаться, а может и нет. Гражданским Кодексом РФ определено, что если стоимость передаваемых в пользование заемщику предметов или сумма наличных денег займа превысит в 10 раз минимальную заработную плату, то стороны должны оформить свои отношения письменно. Например, договором в простой письменной форме. ГК РФ не определятся статус сторон сделки займа. Это может быть договор между частными лицами или юридическим и частным лицом.

- Кредит – исключительно письменное заключение соглашения о совершаемой сделке между кредитором и заемщиком. Предметом соглашения могут быть только деньги. Вознаграждение за пользование кредитом – обязательное условие. Так же обговариваются статусы сторон. В кредитной сделке обязательно одна сторона должна быть юридическим лицом. Кредит предусматривает обязательное установление ответственности и прав сторон. Причем кредитор оказывается всегда прав, и может рассчитывать на судебное разбирательство в его пользу.

Отличия займа от кредита – перейдем к сравнению

Теперь, чтобы доподлинно выяснить отличия займа от кредита, сведем все полученные сведения в одно для сравнения.

- Эти сделки отличаются в отношении предмета. Займ, в отличие от кредита, может быть (чаще всего так оно и происходит), предметным. Например, в виде дорогого (но не уникального, поскольку подлежит возврату точно такая же вещь) сервиза на свадебное торжество. Кредит же это всегда только денежная сделка.

- Отличаются обязательностью оплаты сделки. Займ может быть абсолютно бесплатным: взял-вернул. Кредит предусматривает оплату в виде процентов, поскольку кредитор не является собственником денег, а только посредником, живущим от совершения этой сделки. Здесь тоже стоит преодолеть сложившийся стереотип. В действительности банкир распоряжается не своими деньгами, а деньгами вкладчиков.

- Отличаются формой заключения сделки. Кредит всегда, независимо от суммы, заключается в письменной форме. Как следствие этого он не может быть меньше десяти минимальных оплат труда. Займ может быть меньше, может быть больше. Как договорятся стороны.

- Заем и кредит отличаются статусом субъектов сделки. Кредитная сделка предусматривает, что кредитор обязательно должен быть юридическим лицом.

- Займ и сделка отличаются способом возврата. Займ всегда возвращается единовременно. Кредит по частям. Причем предусматривается вознаграждение кредитора в виде комиссий при внесении платежей и плата за обеспечение кредитной линии.

biznesluxe.ru

Чем отличается займ от кредита

Займ и кредит – слова, которые часто используются не только в банковских делах, но и в повседневной жизни. Естественно, профессионали знают значения этих слов чем они отличаются. Для обычного человека эти два слова просто синонимы.

Но не стоит забывать о том, что банковское дело вещь не такая простая, как кажется на первый взгляд. По этому главной целью этой статьи является ознакомление с главными принципами и условиями взятия займа или кредита финансово неосведомленных граждан.

Что это такое

Эти два термина очень схожи, но отличаются рядом своих особенностей, которые будут рассмотрены ниже.

Заем – это вид договора, при котором одна сторона передает во владение другой стороне деньги или товары. После этого другая сторона обязуется вернуть полученные день или товары.

Если же по каким-то причинам отдать тот же самый товар не получается, тогда заем возмещается эквивалентным товаром, можно так же денежными средствами.

Договор займа существует в письменном виде и в устном. Но когда сумма займа превысит 10 минимальных заработных плат, то договор стороны обязаны задокументировать.

Виды займов:

- Беспроцентный;

- Процентный.

Оба случая должны быть оговорены заранее обеими сторонами. Но, как правило, заем берется беспроцентный.

Существует и такая классификация:

- Целевой заем – получение заема предусматривает его использование на заранее оговоренные цели;

- Государственный – заемщиком является государственная организация, а заимодавцем гражданское или юридическое лицо;

- Не целевой – заемщик тратит приобретённые так, как ему заблагорассудиться без каких-либо ограничений.

Кредит – письменный договор между кредитором и заемщиком о передаче второму денег. Аннулирование кредита проводится в срок, указанный в договоре.

Условия

При заключении договора займа нужно установить ряд обязательных требований. В случае невыполнения этих требований, договор можно считать проваленным.

Условия займа:

- Сумма денежных или материальных средств, которые даются в займ;

- Срок займа – это время, на которое заимодавец предоставляет свои средства или вещи заемщику. Если срок займа не установлен, то заемщик обязуется вернуть средства или вещи в течении тридцати календарных дней с момента востребования возврата. Но это только в том случае, если в договоре нет других условий

- Процент займа. Размер процентов позволяется оговаривать заранее, в противном случае он будет определяться уже существующей ставкой банковского процента. Процент не взимается, если заем выдавался не в виде денег, а в виде других вещей.

Кредитный контракт можно заключить в любом банке России. Банков много и рассматривать каждый не имеет смысла, так как условия получения кредита везде практически одни и те же. Как пример, можно использовать пару больших банков.

В «Сбербанке»

- Возраст заемщика, когда он берёт кредит, не должен быть больше двадцати одного года:

- При возврате кредита не должен превышать шестидесяти пяти лет по договору;

- Рабочий стаж — 5 или больше месяцев на настоящем месте работы;

- Заполнение заявки-анкеты на получение кредита;

- Зарегистрированный паспорт Российской Федерации;

- Документы, которые подтверждают нормальное финансовое состояние клиента.

| Условия кредитования | |

| Цель кредита | На цели личного потребления |

| Валюта кредита | Рубли РФ |

| Мин. Сумма кредита | 15 000 |

| Макс сумма кредита | 3 000 000 |

| Срок кредита | От 3 месяцев до 5 лет |

| Комиссия за выдачу кредита | Отсутствует |

| Обеспечение по кредиту | Не требуется |

В «ЮниКредитБанке»

- Необходимо иметь работу в городе, который обеспечивает выдачу кредита;

- Наличие постоянное регистрации в городе, в котором расположены филиалы банка;

- Трудовой стаж в общем — не меньше одного года;

- Стаж на настоящем месте работы 4 или больше месяцев;

- Наличие справки о доходах;

- Отсутствие задолженности в других банках РФ.

| Условие | Срок, мес. | Процентные ставки,% годовых | Сумма кредита, руб. |

| При оформлении полиса добровольного страхования жизни и здоровья заемщика | 24, 34, 48, 60 | 17,9 | От 60 000 до 1 000 000 |

| Без оформления полиса добровольного страхования жизни и здоровья заемщика | 24, 36, 48, 60, 72, 84 | 21,9 | От 60 000 до 1 000 000 |

Чем отличается займ от кредита

В этом разделе необходимо разобраться, чем отличается займ от кредита и так ли велика эта разница. Если рассматривать общую картину, то отличий не много.

Вот они:

- Договор займа, в отличие от кредитного договора может быть как устным, так и письменным. Кредитный же договор – исключительно письменное соглашение;

- Займ может быть как процентным, так и беспроцентным. А кредит бывает только процентным;

- Сроки погашения кредита оговариваются заранее. В случае займа, тем более устного, сроки могут быть не установленными.

В бухгалтерском учете

Существуют краткосрочные и долгосрочные займы и кредиты. Именно в сроке погашения заключается вся разница и поэтому бухгалтерский учет по отношению них ведется по-разному.

Для краткосрочных кредитов и займов существует счет 66. Срок погашения меньше двенадцати месяцев. Для долгосрочных есть счет 67. При нем срок погашения больше двенадцати месяцев.

Когда срок до погашения долгосрочного кредита или займа становится меньше года, то его переводят на счет 66.

При проведении учета бухгалтерия должна вести так же и аналитический учет кредитов и займов как краткорочных, так и долгосрочных. Учет этот заключается в разделении их по видам средств, которые поступили и средств, что при этом затратили.

Поступившие средства можно получить от кредиторов или заимодавцев, а к затратам можно отнести процентную ставку, которую необходимо уплатить согласно договору займа/кредита.

Что касается налогового учета процентов, то он записывается в виде затрат, которые, в свою очередь, входят в состав операционных расходов. К дополнительным расходам можно отнести оплату консультаций и юридических услуг, всевозможные налоговые сборы, услуги связи, канцелярские расходы офисов.

Имеется в виду, что расходы – это все, что было непосредственно связано с оформлением и получением кредита или займа.

Бывают случаи, когда проценты не включаются в дополнительные расходы. Это касается случаев, когда кредит или заем был получен для вложения в деятельность предприятия.

По договору

Основных отличий займа от кредита по договору немного, но они есть:

- Форма заключения договора;

- Сроки заключения договора;

- Размер процента;

Как было не раз сказано выше, кредитный договор может быть исключительно письменным. Для договора займа возможно и устное соглашение.

В кредитном договоре четко прописаны сроки погашения долга и меры, которые будут предприняты, если этого не случится. В случае займа сроки, чаще в устном соглашении, не прописывают или указыватся, что заимодавец может потребовать вернуть средства или вещи в течение тридцати дней.

Размер процента выбирается каждым банком индивидуально и регулируется в зависимости от размера кредита и предполагаемых сроках его погашения. При взятии займа процент может вообще не взиматься или взиматься, если это заранее прописано в договоре.

При заключении договора займа, действие договора вступает в силу с момента передачи заимодавцем заемщику указанных в соглашении денежных или материальных средств. А кредитный договор, в отличие от займа, вступает в силу с момента достижения сторонами соглашения, то есть подписания всех бумаг.

Видео: Отличительные признаки

Характеристики

К основным характеристикам займа относят то, что он является реальным, односторонним и, в отличие от кредита, может быть безвозмездным. Иными словами, если в договоре займа прописано, что его можно не возвращать, то так оно и есть.

Чтобы разобраться в характеристиках кредита, для начала необходимо дифференцировать все его формы.

Формы кредита:

- Коммерческий кредит – это получение от продавца покупателю товара с отсрочкой выплаты за него. Конечно, в такой случае взимаются проценты за отсрочку и время на погашение такого кредита равняется времени отсрочки.

- Банковский кредит – передача денег банком клиенту на определённых условиях . В договоре кредита четко указывается сумма, на какие цели получен кредит, проценты и сроки погашения. Еще, как правило, под залог или под гарантии.

- Государственный кредит – это предоставление денежных средств государству для покрытия дефицита бюджета и подобных расходов. Дать такой кредит может другое государство, юридическое лицо или организация. Международный кредит является разновидностью государственного.

- Ипотечный кредит – предоставление кредитополучателю ссуды на долгий срок под залог недвижимого имущества.

Что лучше

В вопросе выбора между займом и кредитом нужно, прежде всего, определится для чего будет браться займ или кредит и в каком размере. В конкретных случаях займ будет более выгодным, если брать его у знакомых или родственников – близкие только в редких случаях потребуют процент за пользование и скорейшего возвращения средств.

Если же средства понадобились для какого-нибудь большого предприятия, то знакомыми и родственниками тут не обойтись.

Конечно, неоспоримым преимуществом займа является отсутствие процентов (в некоторых случаях), но для каждого индивидуального случая подходит и индивидуальный вариант. Так же, не у всех людей получается получить кредит у определённых банков, так как у них иногда есть индивидуальные требования к заемщику.

Поэтому перед тем как брать кредит, стоит чётко определиться с выбором банка, просчитать все детали и мелочи, и только тогда приступать к заключению договора, так как в таких важных решениях важна каждая мелкая деталь.

Руководствуясь этой статьей можно хоть немного, но разобраться в принципах получения займа и кредита. И, конечно же, выбрать вариант подходящий под конкретный случай получения денежных или материальных средств.

zaymcentr.ru