Способы увеличения кредитного лимита по карте «Сбербанка». Увеличение кредитного лимита

Способы увеличения кредитного лимита по карте «Сбербанка»

26.02«Кредитки» стали неотъемлемой частью жизни многих граждан. Они предоставляют возможность в любое время получить доступ к крупной сумме, используемой на любые цели. Количество денег ограничено кредитным лимитом, предлагаемым выбранным банком. Нередко выданной суммы недостаточно для решения повседневных проблем держателя карты, поэтому он задумывается о том, как бы увеличить кредитный лимит по карте «Сбербанка» онлайн. Для этого применяются различные способы, поэтому держатели платежных инструментов самостоятельно выбирают нужный вариант.

Понятие кредитного лимита «Сбербанка»

Предел денежных средств представлен максимальной суммой, предлагаемой банком по «кредитке». Использование пластика считается выгодным процессом, так как если тратить и возвращать средства в пределах действия грейс-периода, не приходится вовсе уплачивать за это проценты.

Важно! Устанавливается лимит на основании разных сведений о держателе карточки, к которым относится его платежеспособность, кредитная история, возраст и наличие стабильной, высокооплачиваемой работы.

Лимит увеличивается или уменьшается. Процесс реализуется только с разрешения банка, поэтому первоначально надо оставить заявку, после чего придется подождать решения специалистов.

Как узнать размер лимита по «кредитке»

Чтобы определиться с тем, какая максимальная сумма кредита может быть получена по карте, важно узнать размер лимита в «Сбербанке». Выполняется этот процесс разными способами:

- через мобильный банк, если такая услуга подключена. Достаточно отправить сообщение «Баланс» с четырьмя последними цифрами номера «кредитки» на короткий номер 900, чтобы узнать нужные сведения;

- с помощью онлайн-банкинга непосредственно на главной странице сайта;

- запросить баланс в банкомате банка.

Узнав эту сумму, нередко держатели финансовых продуктов «Сбербанка» задумываются о необходимости ее повысить.

Как увеличивается лимит

Существует несколько способов, позволяющих повысить кредитный лимит на карте «Сбербанка». Все они доступные, поэтому каждый человек самостоятельно решает, какой метод будет применять.

Востребованные способы — пользоваться онлайн-банкингом или посещать отделение учреждения. Некоторые финансовые учреждения, к которым относится и «Сбербанк», предлагают возможность автоматического увеличения показателя при точном следовании клиентов требованиям и условиям.

Важно! Увеличение лимита по кредитным картам «Сбербанка» возможно при отсутствии различных нарушений со стороны держателя платежного инструмента.

Автоматическое повышение лимита

«Сбербанк» часто пользуется автоматическим увеличением лимита для постоянных, ответственных и добросовестных клиентов. Процесс осуществляется через полгода после использования «кредитки» по назначению. Обычно повышается показатель в пределах от 20 до 25 процентов.

Предложение о повышении будет исходить от учреждения при соблюдении держателем кредитной карты определенных условий, а именно:

- карточка активно используется для совершения разных платежей на протяжении полугода;

- задолженности погашаются своевременно и регулярно;

- не используется полностью вся сумма на счету;

- у гражданина отсутствуют долги по другим кредитам;

- кредитная история является положительной;

- возраст держателя находится в оптимальных пределах: от 21 до 55 лет.

Сам клиент узнает об изменении лимита с помощью СМС-сообщения, приходящего на его телефон. Предложение действительно в течение следующего года, поэтому при необходимости клиент им пользуется.

Увеличение по запросу клиента

Нередко сами держатели «кредиток» осознают необходимость в более крупной заемной сумме. Поэтому перед ним встает вопрос, как повысить лимит по кредитной карте «Сбербанка» самостоятельно. Для этого важно убедиться, что отсутствуют долги, а также сама карточка использовалась активно и регулярно.

Далее клиент пользуется разными методами для оставления заявки: банком-онлайн или идет в отделение учреждения.

Как воспользоваться онлайн-банкингом

Для оставления заявки онлайн первоначально надо получить доступ к сервису. Для этого взять логин и пароль у работника учреждения или в банкомате. Далее подключить телефон к личному кабинету, чтобы осуществлять вход и выполнять другие операции с их подтверждением через одноразовые коды, приходящие на телефон в виде СМС-сообщений.

В личном кабинете видно, является ли сервис по увеличению лимита доступным.

Важно! Он будет доступен, если у клиента отсутствуют долги, увеличилась зарплата или имеются регулярные траты по кредитке.

Если доступен сервис, требуется оставить заявку через него. Далее надо ждать ответа от финансового учреждения. Решение банком принимается максимум за два дня, а если оно будет положительным, на счету увеличится количество средств.

Обращение в банк

Для совершения этого процесса нужно обратиться в отделение «Сбербанка». Подача заявки реализуется неограниченное количество раз. Для этого стоит обратиться в любое отделение учреждения, но желательно прийти туда, где изначально был открыт счет, и выполнить следующие действия:

- при себе иметь паспорт и открытые «кредитки» «Сбербанка»;

- написать заявление на увеличение лимита по установленной форме, для чего у работников учреждения надо взять соответствующий бланк;

- дополнительно принести с собой документы, подтверждающие улучшение финансового состояния или повышение платежеспособности гражданина, например, справку 2-НДФЛ, указывающую на увеличение зарплаты в течение последних шести месяцев. А также пригодятся выписки со счетов других банков, указывающие на наличие крупных вкладов.

Во время рассмотрения заявки учитывается активность по имеющимся кредиткам, а также наличие задолженности по ним. Ответ будет получен с помощью СМС-сообщения или звонка работника учреждения клиенту.

Через SMS-сервис

«Сбербанк» предлагает возможность получить многие услуги через телефон, для чего отправляются разные сообщения на короткий номер 900 или клиент общается с сотрудником банка.

Увеличить лимит таким способом не представляется возможным, так как надо составлять заявку через интернет или в бумажном варианте. Поэтому возможно лишь поинтересоваться у работника банка по телефону о том, какие действия выполняются для этих целей.

Как снизить лимит по карточкам «Сбербанка»

Бывает так, что надо уменьшить лимит для снижения собственных расходов. А также другие банки иногда отказывают в кредитовании за счет наличия значительного лимита по «кредитке». Чтобы ответить на вопрос, как уменьшить максимальный кредитный лимит по картам «Сбербанка», следует узнать следующие способы:

- автоматическое снижение применяется банками, если регулярно возникают просрочки, не вносятся деньги в установленные сроки, клиент «прячется» от работников учреждения или вовсе не пользуется «кредиткой» по назначению;

- на основании составленного в отделении банка письменного заявления при отсутствии задолженности по карточке.

Важно! Если будет написано заявление для уменьшения лимита, в будущем рассчитывать на его увеличение не придется.

Выводы

Увеличение или уменьшение лимита по кредитке «Сбербанка» требуется по разным причинам. Для этого могут выполняться разные действия, но личное присутствие клиента в отделении банка предпочтительнее.

Отказ обуславливается наличием долгов, несвоевременным внесением средств на счет «кредитки» или иными существенными причинами. Увеличить показатель способны клиенты, улучшившие финансовое состояние.

За счет значительного по размеру лимита возможно использование крупной суммы для разных целей в пределах льготного периода. Если возвращать деньги своевременно, не придется платить проценты и штрафы.

wsekredity.ru

как увеличить сумму / FinHow.ru

Немало держателей кредитных карт хотели бы иметь кредитный лимит больше, чем установил банк, как организовать его повышение? Известно, что банки периодически сами предлагают выдать больше денег, но можно ли ускорить этот процесс?

Лучшие предложения по займам:

Kredito24

Онлайн заявка| Сумма займа До 15 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Без справок |

One za1m

Онлайн заявка| Сумма займа До 80 000 |

Возраст С 18 лет |

Срок до 1 года |

Условия Паспорт |

Займер

Онлайн заявка| Сумма займа До 30 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Паспорт |

Kredito24

Онлайн заявка| Сумма займа До 15 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Без справок |

One za1m

Онлайн заявка| Сумма займа До 80 000 |

Возраст С 18 лет |

Срок до 1 года |

Условия Паспорт |

Займер

Онлайн заявка| Сумма займа До 30 000 |

Возраст С 18 лет |

Срок до 30 дней |

Условия Паспорт |

Что такое лимит кредитования?

Каждая кредитка имеет свой лимит, то есть максимальный размер денежных средств, которым может воспользоваться ее владелец. После получения заявки от клиента банк проводит его проверку и анализ предоставленных данных, на основании которого устанавливает «потолок» кредитования для него.

Решающую роль в определении максимальной суммы заемных средств играют следующие факторы:

- кредитная история заемщика;

- его платежеспособность;

- возраст;

- предоставленный пакет документов;

- источник доходов.

Каждая организация имеет свои правила выдачи карточек и пороги кредитования. Часто тем, кто обратился впервые, одобряется незначительная сумма, в то время как действующим клиентам банка денег предоставляется больше. Можно сказать, что максимальная сумма напрямую зависит от доверия компании к заемщику: чем он надежней, тем выше ему будет установлен лимит на кредитке.

Для справки! Сумма заемных средств зависит от категории карточки. Так, например, для классических карт максимальная сумма равна в среднем 200 000 рублей, а для категории Gold – 700 000 рублей.

Что делать, если сумма не устраивает?

Не всегда предоставленная сумма соответствует ожиданиям клиентов, поэтому многие хотели бы увеличить лимит по кредитной карте.

Каждый банк имеет свои особенности подобных процедур, но чаще всего повышение предела кредитования происходит двумя способами:

- По заявлению клиента.

- По усмотрению банка.

Кроме этого, постепенное увеличение лимита по кредитной карте может быть предусмотрено договором, заключаемым при ее оформлении. Такую практику имеют многие крупные банковские организации: если клиенту был повышен размер заемных средств, то через 6-12 месяцев при выполнении им своих обязательств кредитная планка будет снова поднята.

Увеличение лимита по заявлению клиента

Самый распространенный способ повышения лимита по кредитной карте – это обращение в банк с соответствующим письменным заявлением. Вероятность получить положительный ответ увеличивается, если заемщик соответствует определенным требованиям:

- Карточка находится в пользовании не менее года.

- Средства регулярно снимаются в полном (или практически полном) объеме.

- Все платежи вносятся своевременно.

- Увеличился доход заявителя.

Если повысился доход заемщика (подняли зарплату, появились дополнительные источники заработка и прочее), при составлении заявления к нему необходимо прикрепить документы, подтверждающие этот факт.

Подобным способом можно увеличить лимит кредитной карты в среднем на 20%, но в отдельных случаях допускается повышение сразу до 100%.

Некоторыми банковскими организациями предусмотрены более простые способы подачи заявок на увеличение суммы на кредитке: это можно сделать по СМС или в личном кабинете интернет-банка.

Банки не ставят ограничения на то, сколько раз можно увеличивать размер предоставляемых средств по кредитке. Поэтому даже если повышение уже происходило, клиент может снова обращаться с новым заявлением. Правда, обычно сделать это можно не ранее, чем через 3 месяца после подачи предыдущей заявки.

Изменения порога кредитования по решению банка

Если нет желания или возможности обратиться с заявлением об увеличении лимита по карточке, можно дождаться, когда банк сделает это самостоятельно. Это происходит после того, как он убедится, что все условия договора соблюдаются, и заемщик действительно благонадежный.

Главное, на что обращает внимание банковская организация при принятии подобного решения:

- своевременное погашение задолженности по кредитке;

- активное использование карточки;

- использование всей предоставленной суммы.

Если держатель кредитки активно пользуется ей для оплаты товаров и услуг, совершает денежные переводы, при этом тратит большую часть заемных средств, не допуская просрочек – у него есть все шансы на увеличение суммы. Большинство банков принять такое решение может не ранее, чем через полгода после выдачи кредитки.

Чаще размер заемных средств по кредитке повышается тем, кто пользуется другими банковскими продуктами данной компании. Это могут быть:

- депозиты;

- кредиты, ипотека;

- банковские ячейки;

- дебетовые карточки.

В таких случаях доверие банка к заемщику возрастает, что дает повод увеличить сумму.

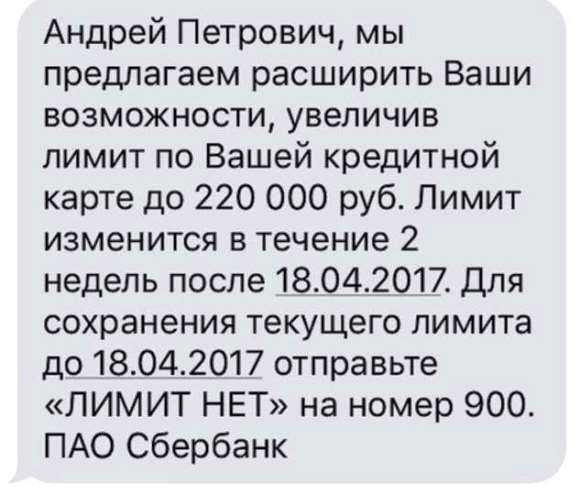

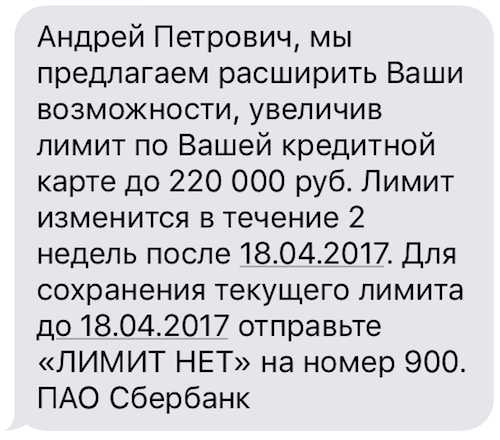

СМС об увеличении доступного лимита в Сбербанке.

Уведомление об увеличении лимита обычно приходит по СМС на телефон клиента или отображается в личном кабинете.

Советы заемщикам

Тем, кто хочет увеличить лимит на своей кредитной карте, можно дать несколько советов:

- Пользоваться кредиткой и активно тратить деньги.

- Погашать задолженность вовремя.

- Указывать информацию о доходах.

- Не портить свою кредитную историю просрочками кредитов в других банках.

- Пользоваться карточками и вкладами банка.

Соблюдение этих правил делает владельца кредитки благонадежным и ценным клиентом для банка, а значит, он может рассчитывать на повышение кредитного лимита.

finhow.ru

Как увеличить лимит по кредитной карте: полезные рекомендации

Хотели оформить кредитную карту с максимальным лимитом, но банк не удовлетворил просьбу и предложил только «доступный минимум», который не соответствует вашим потребностям?

Не спешите «искать счастья» в другом банке, тем более в текущей ситуации на розничном рынке даже у вполне состоятельного и материально обеспеченного заемщика не так много шансов получить хоть какой-то кредит.

Оформите карту с предложенным вам лимитом, зарекомендуйте себя в качестве ответственного клиента и уже через несколько месяцев вы сможете претендовать на увеличение объемов доступного вам кредитования!

Увеличение лимита по кредитной карте

Вы должны активно пользоваться предоставленными вам средствами, чтобы продемонстрировать свою заинтересованность в увеличении кредитного лимита.

Также важно всегда в срок и в полном объеме оплачивать обязательные платежи, так как при любой просрочке вам не только откажут в удовлетворении вашей просьбы, а ещё уменьшат сумму ранее предоставленного лимита. Сегодня банки проявляют большую осторожность при кредитовании клиентов и остро реагируют на любое несоблюдение условий кредитования.

В отдельных случаях претендовать на изменение объемов финансирования заемщики могут только при улучшении своего материального положения. Если банк придерживается такого принципа, то рассчитывать на изменение лимита вам можно будет только после увеличения размера получаемых доходов, что вы сможете подтвердить определенными документами.

Решения об увеличении лимита принимаются на кредитном комитете, который заседает не более 1-2 раз в неделю.

Еще одно заблуждение заемщиков – это вера в то, что при подаче первого заявления можно будет сразу увеличить кредитный лимит до максимума. Многие банки придерживаются принципа поэтапного изменения лимитов, за счет чего снижаются риски кредитования. Но в то же время обращаться с просьбой пересмотреть действующий лимит вы сможете неограниченное количество раз, даже если предыдущие ваши заявления не были удовлетворены.

Так, через 2-3 месяца после увеличения лимита вы сможете снова подать аналогичную заявку и действовать по такой схеме до тех пор, пока на вашей карте не будет столько средств, сколько необходимо для ваших потребностей.

При каких условиях не стоит рассчитывать на увеличение лимита?

Если за время использования карты вы несвоевременно оплачивали платежи, успели взять ссуды в других банках или испортили свою кредитную историю, то вам наврядли пойдут навстречу в банке.

otomkak.ru

Как увеличить лимит кредитной карты, руководство.

Как повысить лимит кредитной карты? На сколько можно увеличить лимит кредитной карты? Об этом вы узнаете из данной статьи.

План статьи: 1. Вступление 2. Условия увеличения кредитного лимита 3. Как повысить сумму безналичного займа 4. На сколько банк может увеличить лимит 5. Советы заемщикамКредитная карта – это удобный финансовый инструмент, который позволяет оплачивать товары и услуги заемными средствами при отсутствии собственных. Но бывает так, что держателю кредитки не хватает лимита, установленного банком при выдаче займа. Во многих кредитных организациях можно увеличить кредитный лимит, если текущий не соответствует расходам клиента.

Кто может рассчитывать на повышение суммы займа

Увеличить кредитный лимит по безналичному денежному займу может не каждый держатель кредитки. Как правило, банки изменяют максимальную сумму кредита только тем клиентам, которые без нарушений погашают долг.

Кроме того, значение имеет следующее:

- состояние общей кредитной истории;

- история выплат займов в данном банке;

- возраст заемщика;

- сумма ежемесячного дохода клиента;

- принимает ли должник участие в зарплатном проекте банка;

Принимая решение о повышении уровня заемных средств, кредитные организации чаще всего учитывают все перечисленные факторы. Если репутация заемщика как клиента банков оставляет желать лучшего, то вряд ли он сможет получить желаемое. Что касается истории кредитования в банке, где был взят заем в виде карты, то она должна быть, если не безупречной, то как минимум положительной. Добросовестным заемщикам банки без проблем увеличивают действующий лимит по кредитной карте. Поэтому, если у должника во время возврата текущего займа и всех других кредитных продуктов не было никаких просрочек и задолженностей, то он может рассчитывать на повышение суммы кредита.

Однако в каждом банке свои правила. Так, в одной кредитной организации лимит по кредитке увеличивают только заемщикам с хорошей историей, а в другой уровень заемных средств повышают даже тем, кто неоднократно задерживал платежи. Следовательно, небольшая просрочка вполне может стать препятствием. Но если она возникла по серьезным причинам, например, из-за задержки заработной платы, то для решения проблемы стоит предоставить кредитору подтверждающие документы.

Еще одним немаловажным фактором является срок сотрудничества банка и заемщика. От того, как долго должник является клиентом кредитной организации, во многом зависят его шансы на увеличение максимальной суммы денежного займа. Категория клиента так же имеет значение: корпоративный клиент может рассчитывать на особые условия обслуживания. Это касается и кредитных продуктов, в том числе безналичных займов.

Как увеличить кредитный лимит

Если заемщик хочет изменить сумму уже взятого кредита, то первое, что ему стоит сделать – это уточнить в банке все детали данной процедуры. Возможно, что банк сразу откажет в такой возможности, причем без объяснения причин. Если же банк не против повышения лимита по кредитной карте, то заемщику следует подать соответствующее заявление. Для того чтобы узнать, как правильно написать заявку, можно обратиться к сотруднику банка, который занимается вопросами кредитования физических лиц. В некоторых банках кредитные менеджеры помогают клиентам составить заявление на увеличение максимальной суммы безналичного займа.

Для изменения лимита в лучшую сторону, как правило, необходимо предоставить документы, которые подтверждают, что заемщик получает такой же доход, что и при оформлении кредита. Если заемщик решил увеличить лимит из-за повышения платежеспособности, то к заявке следует приложить соответствующие документы. Стоит отметить, что высокий доход не обязательно должен состоять только из официальной заработной платы.

В качестве подтверждения кредитоспособности к заявке может быть приложено следующее:

- справка о наличии достаточно крупного вклада;

- документ о дополнительных доходах, получаемых из неофициальных источников;

Принимая решение об увеличении лимита по кредитной карте, некоторые банки учитывают все доходы клиента. Поэтому стоит собрать как можно больше документов, подтверждающих, что платежеспособность существенно улучшилась.

Подать заявление на повышение лимита возможно и в режиме реального времени. Для этого достаточно зайти на сайт банка и найти определенный раздел. Поскольку к онлайн-заявлению нельзя приложить никакие документы, то решение банка обычно бывает предварительное – на основе информации, указанной заемщиком. Окончательное решение кредитная организация сообщает только после того, как клиент лично побеседует с ее сотрудником и предоставит все необходимые документы.

На сколько можно повысить сумму кредита

Лимиты кредитных карт обычно бывают менее крупными, чем лимиты денежных займов, выдаваемых наличными. Так же и увеличить максимальную сумму карточного кредита можно на относительно небольшую сумму. В вопросе повышения лимита главное слово, разумеется, за банком – он увеличит заем на столько, на сколько посчитает нужным. Сумму, которую заемщик указывает в заявке, кредитная организация тоже учитывает. Но это только при условии, что клиент предоставляет подтверждения, что он сможет выплачивать более крупный долг. При этом стоит отметить, что в каждой конкретной ситуации банк принимает решение в индивидуальном порядке.

Бывает так, что кредитная организация сама предлагает заемщику изменить лимит по карте в сторону увеличения. В таких случаях дополнительная сумма заемных средств может быть достаточно крупной. Инициативу в данном вопросе банки, как правило, проявляют с постоянными, надежными, и что самое главное, стабильно платежеспособными клиентами. Причем чем больше кредитор доверяет заемщику, и чем выше доход последнего, тем крупнее будет кредитный лимит. В частности, добросовестный клиент с высокой кредитоспособностью может рассчитывать на увеличение максимальной суммы займа в два раза.

О чем следует помнить

- Заем в безналичной форме – это всегда более дорогой продукт, чем кредит наличными. Ставки по кредитным картам существенно выше, а значит, и переплата больше. Увеличивая лимит, заемщик увеличивает и итоговую сумму долга. Если требуется достаточно крупная дополнительная сумма, то лучше оформить новый, но уже обычный потребительский кредит.

- Прежде чем согласиться на предложение банка повысить максимальную сумму займа, следует уточнить все условия. Кредитная организация может изменить не только лимит, но и условия погашения долга, например, увеличить ставку. В таких случаях составляется и подписывается дополнительный договор.

- Подготовиться к обращению в банк для повышения лимита стоит заранее. Следует сначала собрать все необходимые документы, а затем уже подавать заявление. Кредитным организациям важно знать, что клиент в состоянии выплачивать более крупную сумму заемных средств. А это, в свою очередь, заемщик должен доказать с помощью соответствующих документов.

zaimitut.ru

Как увеличить кредитный лимит по карте Сбербанка

Одна из форм кредитования – кредитные карты. Это удобный продукт, позволяющий воспользоваться средствами банка в любое время. Благодаря грейс-периоду, который распространяется на большинство кредитных карт, использовать деньги можно даже без уплаты процентов.

Единственное ограничение в данном случае – кредитный лимит, который влияет на сумму средств, используемую держателем карточки. Следует разобраться, как увеличить кредитный лимит по карте «Сбербанка».

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

Действующие ограничения

Под кредитным лимитом подразумевается максимальная сумма средств, которые финансовое учреждение готово выделить своему клиенту. Им определяется количество денег, доступных для взятия взаймы у банка.

Чем выше эта характеристика, тем ниже ограничения. Лимит постоянно восстанавливается. Если гражданин перечисляет средства в счет погашения задолженности, финансовое учреждение предоставляет возможность снова воспользоваться кредитными средствами.

Справка! Использование данного инструмента – распространенная практика не только в России, но и во всем мире.

«Сбербанк» в данном случае не стал исключением. В этом финансовом учреждении действует сразу несколько карточных продуктов, каждый из которых отличается своим максимальным лимитом.

Конкретные лимиты

Выделяют четыре основных вида банковских карт «Сбербанка» данного сегмента. Различия между ними заключаются как в дополнительных опциях, так и в максимальной сумме кредитования. Сегодня действуют следующим нормы:

Граждане, пользующиеся классическими картами, могут воспользоваться кредитным лимитом в размере до шестисот тысяч рублей. Однако это касается индивидуальных карт. Если же у гражданина моментальная массовая карточка, максимальный размер лимита для него – триста тысяч рублей.

Граждане, пользующиеся классическими картами, могут воспользоваться кредитным лимитом в размере до шестисот тысяч рублей. Однако это касается индивидуальных карт. Если же у гражданина моментальная массовая карточка, максимальный размер лимита для него – триста тысяч рублей.- Золотая кредитная карта обладает такими же ограничениями, как и продукт, описанный выше.

- Премиальные отличаются повышенной стоимостью обслуживания, улучшенным кэшбэком и интересными бонусами. Еще одно отличие данного продукта – большая максимальная сумма кредита. Карта премиумного сегмента дает своему держателю возможность использовать в кредит до трех миллионов рублей.

Отдельное предложение банка, которое не вписывается ни в одну категорию – «Карта VISA для путешественников». Максимальный лимит в данном случае составляет 1 200 000 рублей, причем за активное использование карточки начисляются специальные бонусы «Спасибо».

Получение максимального лимита при оформлении

Несмотря на столь большие суммы, в реальности сразу же получить максимальный кредитный лимит довольно сложно. Банк тщательно контролирует расход собственных средств, и не будет передавать большое их количество первому попавшемуся клиенту.

Между тем, некоторые факторы могут положительно повлиять на получаемую сумму. Это, соответственно:

- Высокий официальный доход. Большинство сотрудников банков уверяют, что решение об определении конкретного кредитного лимита напрямую зависит от дохода лица, которое получит пластик. Обычная практика – определение кредитного лимита на уровне 4-6 заработных плат гражданина. Соответственно, чем выше заработок, тем больше шанс получения минимальных ограничений.

- Наличие документов, подтверждающих хорошее материальное положение заемщика, присутствие дополнительного источника дохода. Если в официальной справке по доходам прописаны не все получаемые средства, такие документы докажут большую платежеспособность гражданина и увеличат шансы на успех.

- Долговременное сотрудничество с финансовым учреждением. Также шансы на получение максимального лимита увеличиваются, если клиент сотрудничает с банком на протяжении многих лет, является его зарплатным клиентом. Важный фактором в данном случае – отсутствие каких-либо проблем или просрочек и положительная кредитная история.

Следует учесть, что на положительное решение также влияет наличие открытого вклада, и сумма хранящихся на нем средств. В случае необходимости депозит может выступать залогом. Соответственно, это обезопасит средства банка, дав повод его сотрудникам установить более высокий показатель кредитного лимита.

Увеличение лимита

Итак, как же можно увеличить лимит на кредитной карте «Сбербанка». Повышение может произойти:

По инициативе сотрудников банка.

По инициативе сотрудников банка.- По инициативе клиента финансового учреждения.

В первом случае банк, анализируя использование кредитки клиентом, может принять решение об увеличении ему кредитного лимита. В таком случае максимальный размер средств на счету повысится автоматически.

При этом гражданин может отказаться от этого предложения. Оформить отказ можно при помощи сервиса «Сбербанк Онлайн».

Внимание! Сотрудники банка сами решают, насколько возрастет новый кредитный лимит.

Если же инициатором выступает клиент, необходимо собрать документы, свидетельствующие об изменении уровня заработка, а также личный паспорт, после чего обратиться в одно из отделений финансового учреждения с письменным заявлением.

Сотрудники банка рассмотрят заявление клиента и его документы, проанализируют, как используется предоставленный кредитный тариф. На основании этих действий будет принято конкретное решение.

Какие могут возникнуть сложности

Следует отметить, что банк имеет полное право отказать своему клиенту в увеличении кредитного лимита. Основанием для этого могут быть разные факторы. Чтобы понять причину, следует разобраться, какие нюансы положительно влияют на решение сотрудников финансового учреждения. Это:

Увеличение заработной платы.

Увеличение заработной платы.- Появление нового источника дохода, благодаря которому общий заработок гражданина увеличился.

- Погашение какого-либо кредита, за счет чего уменьшилась кредитная нагрузка.

- Повышение в должности, что, по сути, повлекло за собой увеличение заработной платы.

- Активное использование пластика без просрочек.

Если ничего из этого перечня не наблюдается, оснований для повышения кредитного лимита не будет. Это же касается случаев редкого использования карточки, снятия минимальных сумм, несвоевременного погашения задолженностей.

В таких случаях подавать заявку бесполезно, она все равно не будет одобрена.

Заключение

Таким образом, увеличение кредитного лимита по карте «Сбербанка» возможно в том случае, если финансовое положение держателя пластика изменилось в лучшую сторону либо он активно пользуется карточкой на протяжении нескольких месяцев (без просрочек).

Чтобы увеличить доступную сумму необходимо обратиться с письменным заявлением в одно из отделений банка.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru

Стоит ли увеличивать кредитный лимит

Сегодня кредитные карты стали для россиян привычной вещью. Многие даже не представляют себе, как без них можно обойтись. Люди уже не откладывают заранее деньги на отдых или долгожданное приобретение дорогого товара. Им важно только, чтобы схема кредитования была достаточно удобной. А вернуть долг банку – задача второстепенной важности, об этом можно подумать и потом.

Сегодня кредитные карты стали для россиян привычной вещью. Многие даже не представляют себе, как без них можно обойтись. Люди уже не откладывают заранее деньги на отдых или долгожданное приобретение дорогого товара. Им важно только, чтобы схема кредитования была достаточно удобной. А вернуть долг банку – задача второстепенной важности, об этом можно подумать и потом.

Кредитные карты, конечно, несут в себе массу преимуществ. Это и удобство пользования, и возможность в любой момент брать сумму на текущие или незапланированные расходы. С кредиткой можно пересечь границу и конвертировать свои средства в необходимую валюту, покупая товар или оплачивая услуги. Кредитная карта занимает минимум места в бумажнике. Даже её утеря (при условии, что пин-код известен только владельцу) не доставит особых неприятностей – деньги никуда не исчезнут, нужно только постараться как можно раньше принять меры по блокировке карты.

«Острые углы» кредитной карты

Несмотря на все преимущества кредитки, её владелец подвергается риску залезть в долги. Это может произойти, если он начнёт жить «не по средствам», то есть, начнёт тратить больше, чем этого позволяют его доходы. Чтобы обладание картой не вызвало больших проблем, нужно уметь соизмерять свои сиюминутные желания с реальным бюджетом. Специалисты-аналитики определяют максимальную долю платежей по кредиту как треть от общего дохода заёмщика.

Несмотря на все преимущества кредитки, её владелец подвергается риску залезть в долги. Это может произойти, если он начнёт жить «не по средствам», то есть, начнёт тратить больше, чем этого позволяют его доходы. Чтобы обладание картой не вызвало больших проблем, нужно уметь соизмерять свои сиюминутные желания с реальным бюджетом. Специалисты-аналитики определяют максимальную долю платежей по кредиту как треть от общего дохода заёмщика.

Оформить заявку на сайте банка

Между тем, человек, привыкший к определённым удобствам пользования картой, нередко испытывает желание иметь на ней сумму побольше. И тогда он обращается в кредитную организацию с просьбой увеличить ему кредитный лимит. Для этого просто пишется заявление, и если заёмщик до этого вовремя погашал ежемесячный минимальный платёж, то банк обычно соглашается на эту просьбу. Играет роль также и то, какая кредитная история у заёмщика в других кредитных организациях. А если клиент банка представит документ о том, что у него повысился ежемесячный доход (как правило, это справка по форме 2НДФЛ с места работы), то у него есть практически все шансы на положительное решение руководства.

Однако на существенное увеличение кредитного лимита (в несколько раз, например) заёмщик рассчитывать не должен, так как обычно оно не превышает 25-30%. Стоит заметить, что проверенным клиентам банки довольно часто сами увеличивают кредитные лимиты. В этом случае клиент получает СМС-ку с оповещением об увеличении суммы.

В каких случаях банки идут на увеличение кредитного лимита?

Перед тем как принять решение о повышении суммы, которой может распоряжаться клиент, банк рассматривает много факторов, определяющих финансовый статус заёмщика. Сможет ли он справиться с погашением более крупных сумм? Банк должен определить свои финансовые риски по отношению к данному клиенту. В частности, если последний не снимает с карты больших сумм, то кредитной организации повышать лимит невыгодно, так как может пострадать финансовая модель, предполагающая увеличение дохода банка от этого клиента, а риск непогашения им большой суммы увеличивается.

Так стоит ли?

Если заёмщик желает увеличить кредитный лимит, то ему нужно серьёзно задуматься. Сможет ли он грамотно отнестись к своим увеличившимся расходам и не попасть в долговую яму? Достаточно ли он ответственен перед собой и своими финансовыми обязательствами? Ведь обычно долги растут гораздо быстрее, чем заёмщик успевает это замечать. Да ещё и проценты по кредиту. Часто бывает так, что люди надеются на то, что завтра их доходы станут выше, чем сегодня, и это позволит им справиться с погашением крупной суммы. Но эта надежда вдруг рушится, и человек попадает в серьёзные неприятности.

Главное – ориентироваться на свои реальные доходы. Более того, нужно уметь вовремя спрогнозировать их возможное сокращение в случае непредвиденных ситуаций (болезнь, потеря работы и т. д.). Также необходимо вовремя совершать платежи и заботиться о своей положительной кредитной истории.

creditbar.ru

Что такое кредитный лимит по банковской карте, и как его повысить

Кредитная карта обеспечивает доступ к расчетному счету, на который финансовое учреждение перечисляет согласованную с клиентом сумму займа. Обычно после выдачи кредитной карты коммерческий банк предоставляет ограниченный лимит денежных средств, ориентируясь на показатель платежеспособности клиента. Со временем кредитный лимит можно повысить, выполнив несколько условий финансового учреждения.

Что такое кредитный лимит?

Под кредитным лимитом финансовые учреждения понимают сумму денежных средств, которую держатель карты может использовать для погашения текущих расходов. Ограничения вводятся с целью снижения риска растраты средств. Если клиент своевременно не вернет полученные взаймы денежные средства, кредитор столкнется с финансовыми трудностями. Штрафные санкции позволят частично возместить полученный ущерб, но для планирования бюджета придется использовать тщательно рассчитанный и продуманный кредитный лимит.

На размер лимита по карте влияет:

- Рассчитанный банком уровень платежеспособности заемщика.

- Состояние кредитной истории и показателей кредитного рейтинга клиента.

- Наличие полученных в банке сопутствующих услуг (депозиты, дебетовые карты, расчетные счета).

- Продолжительность сотрудничества клиента с финансовой организацией.

- Периодичность и цели использования кредитной карты.

- Предоставление клиентом гарантий возвращения полученных заемщиком денежных средств.

- Привлечение благонадежного созаемщика или поручителя.

Изначально крупный кредитный лимит предоставляется исключительно для держателей карт премиум-класса. Эти платежные инструменты получают в свое распоряжение постоянные клиенты финансовых учреждений. Например, владельцы крупных депозитов и учредители предприятий, расчетно-кассовую деятельность которых осуществляет банк-эмитент. К премиальному сегменту относятся золотые и платиновые карты именного типа.

Автоматическое повышение лимита по карте

Кредитный лимит поэтапно повышается автоматически, если клиент активно пользуется банковской картой. Своевременное погашение полученных долговых обязательств и осуществление покупок в компаниях, имеющих партнерские договорённости с банком, позволяет немного повысить лимит в течение года после получения карты. Для существенного изменения параметров сделки придется напрямую обратиться в выбранное для сотрудничества финансовое учреждение, предоставив перечисленный в требованиях банка пакет документов. Дополнительно может потребоваться оформление необязательных платных или бесплатных услуг (страхование, подключение СМС-оповещений, установка мобильного приложения банка).

Универсальные условия для автоматического увеличения начального кредитного лимита:

- Отсутствие серьезных просрочек по текущим платежам и полное погашения долга по активной карте.

- Сотрудничество с партнерами банка (магазины, перевозчики, коммунальные службы, отели, рестораны).

- Продолжительное использование карты. Банк может повысить лимит уже через несколько месяцев после получения кредитки, но значительное увеличение лимита происходит на протяжение последующих 3 лет.

- Текущий кредитный лимит должен быть ниже предельного уровня для рассматриваемого типа карты. Если клиент уже пользуется максимальным лимитом, придется сменить обычную карту на привилегированный аналог.

- Активное использование карты для осуществления регулярных платежей на протяжении полугода.

- Плановый перевыпуск карты. Увеличение лимита используется в качестве поощрения клиента.

Коммерческий банк может выдвинуть особые условия для последующего повышения кредитного лимита, тем самым ужесточив набор стандартных требований к клиенту. Например, в течение ограниченного срока (несколько месяцев) держателю карты придется осуществить покупку на определенную сумму в конкретном магазине или оплатить услуги, заказанные через партнерскую сеть финансового учреждения. Чем сложнее выдвигаемые банком дополнительные условия, тем крупнее будет прибавка к изначальному кредитному лимиту.

Автоматическое повышение лимита по карте часто происходит без обращения клиента в финансовое учреждение. Самому держателю карты не нужно собирать пакет документов или подавать заявление. Об изменении условий сделки заемщик будет предупрежден посредством телефонного звонка или в рамках подключений ранее СМС-рассылки. Иногда уведомления от банка также приходят на электронную почту и мобильное приложение.

Как повысить лимит по действующей кредитной карте?

Автоматическое повышение лимита по карте практикуется во многих коммерческих банках, но подобная опция зачастую предоставляется исключительно в качестве дополнительной услуги. Она носит рекламный характер, поэтому может использоваться в качестве сезонной акции. Если заемщику необходимо безотлагательно изменить условия сделки до наступления автоматического повышения лимита, придется лично обратиться в банк.

Способы повышения кредитного лимита:

- Правильное составление заявление с просьбой о дальнейшем увеличении лимита. В анкете необходимо указать реквизиты кредитного договора и цели, на которые потребуются полученные денежные средства.

- Предоставление документов, подтверждающих оптимальный уровень кредитного рейтинга и платежеспособности клиента. Достаточно предоставить в банк справку о доходах, которую после запроса выдаст работодатель.

- Своевременное возвращение полученных взаймы средств в течение указанного договором льготного периода.

- Оформление дебетовых карт, депозитных счетов и прочих услуг, полученных от банка-эмитента.

Для увеличения лимита по кредитке иногда достаточно предоставить доказательства, подтверждающие факт улучшения финансового положения заемщика. Обратиться в банк можно после получения повышения на работе, погашения долгосрочного кредита, продажи дорогостоящего имущества или открытия крупного депозита. В качестве доказательства следует использовать справку о доходах или выписку из банковского счета.

На какую сумму повысить лимит по карте?

Коммерческие банки отказываются от резкого повышения размера кредитного лимита. Автоматически сумма увеличивается обычно на 10-20%, но в случае значительного улучшения уровня платежеспособности лимит может увеличиться в несколько раз. Повышение суммы на кредитной карте часто происходит в несколько этапов.

Если увеличение кредитного лимита требуется незамедлительно, не стоит ждать, пока банк проявит инициативу. При этом бездумно подавать заявки на изменение условий кредитного договора также не рекомендуется. Финансовые учреждения ориентированы на постепенное повышение кредитного лимита, ведь поэтапное улучшение условий сделки позволяет поощрять благонадежных клиентов. Держатели карт, которые подают десятки заявок на изменения лимита, отличаются низкой финансовой дисциплиной. Каждый отказ в изменении параметров сделки может рассматриваться банком в качестве наказания за излишнюю настойчивость.

Чтобы снизить наплыв заявок некоторые финансовые учреждения делают платной опцию повышения лимита по карте. Заемщик получает возможность бесплатно подать несколько заявок на протяжении календарного года. Если клиент неоднократно получает обоснованные отказы, каждое последующее заявление будет оплачиваться.

После заполнения заявки на официальном сайте или обращения в ближайшее отделение финансового учреждения, придется немного подождать. Запрос клиента обрабатывается в течение нескольких десятков минут, но иногда сотрудники банков отводят на изучение полученной в анкете информации несколько рабочих дней. Если заявление держателя карты одобрено, кредитный лимит моментально повысится. Банк оповестит заемщика об изменении условий сделки посредством телефонного звонка, уведомления по СМС или сообщения на e-mail.

Вас также может заинтересовать:

Где можно оформить кредитную карту онлайнКредитная карта является банковским продуктом, очень популярным у населения. Это неудивительно, ведь с помощью кредитной карты можно в любой момент получить нужную сумму денег, не прибегая к утомительной процедуре оформления кредита. Мы расскажем вам о лучших предложениях на рынке в данный момент.

6 причин начать пользоваться кредитной картойУ вас еще нет кредитной карты? В статье описаны причины, по которым стоит начать пользоваться этим финансовым инструментом. Почему расплачиваться при помощи кредитной карты выгоднее и удобнее, на что обратить внимание, и чего делать не следует.

В каком банке оформить кредитную карту с моментальным решением?Какие кредитные карты можно оформить за один день, чем отличаются карты с моментальным оформлением от обычных, в чем их преимущества и недостатки? Обзор четырех кредитных экспресс-карт крупных банков с бесплатным выпуском и годовым обслуживанием. Чего не стоит делать обладателям моментальных кредитных карт.

creditar.ru