Кобрендинг как программа лояльности. Кобрендинговые программы

Кобрендинг как программа лояльности

На фоне возросшей конкуренции банки стремятся привлечь и удержать клиентов различными программами лояльности. Популярной формой построения долгосрочных отношений между банками и их клиентами уже достаточно продолжительное время являются кобрендинговые карточные проекты. Как и любое нестандартное решение в сфере бизнеса, технология кобрендинга заключает в себе не только потенциальные преимущества, но и риски.

Успешные примеры

Расхожее выражение – «клиент всегда прав» – все чаще становится подтекстом деятельности любой компании, работающей в сегменте товаров и услуг массового спроса и ориентированной на дальнейший рост. В последнее время российские потребители требовательны не только к качеству обслуживания, но и к программам стимулирования собственной покупательской активности. Под программой лояльности, в данном случае, мы понимаем комплекс мероприятий по созданию и развитию долгосрочных личных отношений между компанией и клиентами. Кобрендинг является одним из наиболее удачных путей реализации этих программ для банков и их партнеров по альянсу. Не случайно множество кобрендинговых проектов, в которых участвуют крупные торговые сети, предприятия, оказывающие услуги населению, массовые издания, осуществлены совместно с банками.

За примерами далеко ходить не надо. Одним из успешных примеров кобрендинга в России является сотрудничество банков с авиаперевозчиками. К примеру, программа лояльности Domodedovo International Airport Club (DIAC). Разработана в прошлом году аэропортом «Домодедово» и «Мастер-Банком». Программа обеспечивает следующие преимущества участнику: ускоренную процедуру прохождения таможенного и паспортного контролей, скидки в магазинах и ресторанах на территории аэропорта, льготную регистрацию на терминале Павелецкого вокзала, а также специальные условия по депозитам, кредитованию и т.д. Данный проект по-своему уникален, поскольку ранее кобрендинговые проекты банков строились на сотрудничестве с авиакомпаниями («Сбербанк» и «Аэрофлот» – программа «Аэрофлот-бонус»), а не с аэропортами.

Один из свежих примеров банковского кобрендинга – стартовавшая 1 марта 2007 года совместная акция «Альфа-Банка» и журнала Cosmopolitan в поддержку «первой в России женской банковской карты». Карта является мультибрендовой и дает возможность пользоваться скидками до 15% в таких магазинах и торговых сетях, как Ile De Beaute, «Шоколадница», «Персона Lab», Dixis и многих других. Особенность данной карты заключается в том, что она дает возможность посещать закрытые распродажи. Примечательно, что с предложением «женской карты» несколько лет назад на рынок выходил «Юниаструм Банк», однако после выпуска 4,5 тысяч карт банк потерял интерес к данному проекту.

И все же ряд экспертов высказывают мнение, что за некоторыми исключениями реализованные банковские кобрендинговые проекты у нас в стране показали малую эффективность. Возможная причина кроется в нехватке у российских банков опыта работы с розничными клиентами и опыта маркетинговой деятельности в целом. Из этого порой проистекают две крайности – банки ведут слишком агрессивную, навязчивую кампанию и это вызывает сопротивление потребителей, либо, наоборот, ограничивают широкое использование карт. В результате зачастую кобрендинговая карта не выполняет своей функции универсального платежного средства, а служит обычной дисконтной картой – особенно для вновь привлеченных клиентов. Существует и масса других еще менее уловимых факторов, связанных с маркетингом и теорией бренда, которые необходимо учитывать при планировании кобрендинговой кампании.

Чем «зацепить» клиента?

Для начала стоит определиться с целью программы лояльности. Очевидно, она состоит в том, чтобы повысить количество тех клиентов, кто полностью удовлетворен компанией, в данном случае, банком, и активно рекомендует его. Возьмем это за критерий высшей степени лояльности. Поскольку каждый клиент характеризуется разной степенью лояльности – от ее отсутствия до приверженности – цель банка заключается в том, чтобы повышать ее интенсивность у уже имеющихся клиентов. Задача привлечения новых в данном случае не является основной, несмотря на то, что при осуществлении кобрендинговой кампании происходит обмен клиентскими базами партнеров. Первостепенная задача программы лояльности заключается в том, чтобы удержать постоянных клиентов и снизить потери от их ухода. Лояльность постоянного клиента находится на высоком уровне. Он реализует в данном банке основной объем своих потребностей в банковских услугах. Но рекомендовать его друзьям и знакомым он, скорее всего, не будет. Если программа лояльности была выбрана удачно, такой клиент становится активным сторонником банка.

Лояльность формируется не на пустом месте: необходимо продумать способы материального и психологического поощрения потребителей за повышение уровня активности. Часто кобрендинговые карты предлагают перекрестные скидки. Однако подобные карты есть у большинства супермаркетов. Дисконтом сегодня никого не удивишь. Более того, исследование компании Yankelovich Inc., проведенное в 2004 году, подтвердило: одни только скидки не влияют на лояльность. Если лояльность построена преимущественно на ценовых факторах, то при снижении цен у конкурентов есть угроза потери значительной части клиентов. В связи с этим дисконт как средство формирования лояльности уступает сегодня место бонусным схемам. Согласно исследованию, проведенному MasterCard Worldwide, 73% европейских потребителей хотели бы иметь карту, которая бы предоставляла бонусы при осуществлении покупок. Кроме того, в период накопления баллов на подарок, человек крепко «привязан» к своему банку и менее восприимчив к более выгодным предложениям конкурирующих организаций.

Гораздо более глубокое влияние на поведение клиентов оказывают психологические факторы. По данным Yankelovich Inc., 70% опрошенных указали на то, что одним из ключевых условий при выборе поставщика товаров или услуг является оказываемое им со стороны компании уважение. Под знаками уважения клиенты часто понимают проявление взаимности со стороны компании, когда каждое действие клиента, поскольку оно добровольное, должно быть простимулировано. Это может быть предоставление информации, компенсация, подарок, но не скидка, которая даже не вошла в число ключевых факторов формирования лояльности.

Построение прочных отношений с клиентом подразумевает повышение персонифицированости обращения к нему. Также в число главных задач программы лояльности входит стимулирование кросс-продаж других продуктов и услуг, привлечение клиентов к продвижению бренда банка и формирование канала обратной связи для совершенствования работы учреждения.

Риски кобрендинга

Существенное отличие кобрендинга от других видов программ лояльности состоит в том, что эта технология основана на взаимодействии двух и более брендов. Синергетический эффект совместного позиционирования зависит от того, усиливают вектора брендов друг друга или, наоборот, ослабляют. Второй случай является базовым риском всех программ лояльности, использующих кобрендинг. Для успешной реализации кобрендингового проекта бренды должны быть близки по масштабу, более-менее состоявшимися и известными. Кобрендинг теряет смысл в случае взаимодействия сформировавшегося сильного бренда с молодым.

По мнению специалистов «ИМА-консалтинг», основная проблема применения кобрендинга в России состоит в том, что множество отечественных брендов, в том числе, и на банковском поле, еще находятся в стадии закрепления в сознании потребителей и не обладают достаточным влиянием. Использование совместных акций с участием других «незрелых» брендов может только усложнить коммуникацию и процесс продвижения. Поэтому важно правильно выбрать партнеров и оценить последствия взаимодействия брендов на стадии планирования кампании.

И, конечно, важное значение для развития этого бизнеса имеет соответствие кобрендинговой карты требованиям потребителей. Очевидно, что карта, позволяющая максимально удовлетворить все запросы клиентов, будет использоваться чаще. В связи с этим целесообразно провести исследование ожиданий имеющихся и потенциальных клиентов банка от кобрендинговой кампании, предваряющее разработку стратегии ее продвижения. Успешные совместные программы банков и торговых сетей способны дать ощутимый финансовый результат. Так, по данным одного из ведущих американских эмитентов Bank One, в 2003 году счета держателей кобрендинговых карточек приносили ему в два раза больше прибыли, чем счета держателей обычных карточек. Торговые сети также фиксируют значительное увеличение средней суммы разовой покупки при оплате кобрендинговой картой. Несмотря на существующие риски и сложности, а также неудачу некоторых кобрендинговых проектов в России, это направление является стратегическим в банковском маркетинге и заслуживает самого пристального внимания и профессионального исполнения.

Автор: Дмитрий Князев

www.proreklamu.com

Что такое кобрендовые (кобрендинговые) карты

Банковские карты стали неотъемлемой частью нашей повседневной жизни. Сейчас уже редко встретишь человека, который не умеет ими пользоваться, ведь подавляющее большинство российских граждан стали получать свои доходы именно на «пластик», в том числе и пенсионеры. Но вот кобрендовые карты – еще не достаточно широко распространенный финансовый инструмент. И не все четко представляют, в чем их суть. Разберём, что это такое, в нашей статье.

Понятие кобрендовой карты

Кобрендовые карты представляют собой совместное предложение банка-эмитента (выпускающего карточку) и его партнеров. Партнерами здесь являются, как правило, не мало кому известные фирмы, а солидные предприятия и организации, работающие под широко известными брендами. Такие карточки активно выпускают:

- Сбербанк;

- Альфа-банк;

- Раффайзен-банк;

- Сити-банк;

- Промсвязьбанк;

- Тинькофф;

- Открытие;

- Русский Стандарт;

- Уралсиб и ряд других банков.

Например, Сбербанк имеет подобные партнёрские отношения с МТС и Аэрофлотом, выпуская карты различных платёжных систем. МТС, кстати, сотрудничает с доброй половиной банков из приведённого списка.

Кобрендинговые карты сочетают в себе качества обычных пластиковых карточек, бонусных или дисконтных (смотрите, какие виды пластиковых карт существуют). Такие карты могут быть как кредитными, так и дебетовыми. Причем принципы их использования совершенно не меняются – клиент так же, как и обычно, оплачивает товары и услуги, только получает за это различные бонусы (мили, минуты и т.д.) или скидки от партнёра банка.

Подобный платежный инструмент выгоден и банку, и его партнерам. Ведь в какой-то степени он повышает спрос на конкретные товары и услуги. Подумайте сами – если вам известно, что можно воспользоваться скидкой на конкретной АЗС, то именно там и будете заправляться, не так ли? А владелец заправки тем временем заработает на хорошем товарообороте, оттеснив в сторону своих конкурентов.

Механизм «работы» кобрендинга

Мы уже сказали, что держатель карты пользуется ей в обычном режиме. Он точно так же расплачивается ею в магазинах и различных организациях, оказывающих услуги, и накапливает при этом бонусы на специальный бонусный счёт (соотношение потраченных рублей к полученным бонусам может меняться в зависимости от условий по карте). При этом получить свои привилегии будет возможность тогда, когда произойдет оплата картой именно у партнера банка, ее выпустившего. В зависимости от условий определенного кобренда, возможно 2 варианта их получения:

- получение гарантированной скидки на свою покупку;

- на вашем счету идет накопление бонусных баллов, которые потом можно обменять на ту же скидку или подарок.

Таким образом, вы получите приятные «комплименты» за ваши обычные повседневные покупки. Только вот такие программы лояльности неизменно «привязывают» клиента к определенному бренду.

Стоимость обслуживания кобрендинговых карт чуть выше, чем у обычных пластиковых карточек, что зависит и от «титула» самой карточки. Это объясняется дополнительными затратами банков-эмитентов на обслуживание бонусов и предоставление скидок.

Классификация кобрендинговых карт

Существует несколько видов таких карт:

1. Классическая. Подразумевает накопление бонусных баллов на индивидуальном счете клиента. Эти бонусы можно будет расходовать в соответствии с условиями программы.

2. Карта с дисконтом. Здесь нет никаких накопительных систем. В данном случае держатель карточки пользуется гарантированными скидками на товары и услуги партнеров банка. Как правило, такие дисконты не разрабатываются специально под кобрендинг, а партнерами банка становятся те фирмы, у которых уже существовали свои дисконтные программы.

3. Мультибрендовые карточки. Выпускаются банком совместно с несколькими партнерами. Соответственно, клиент сможет участвовать одновременно в нескольких бонусных программах и пользоваться привилегиями в ряде магазинов или организаций обслуживания.

4. Транспортные карты, позволяющие оплачивать проезд в общественном транспорте без лишних затрат сил и времени.

5. Аффинити-карты (благотворительные, от английского слова affinity – «сопричастность»). Они не предоставляют клиенту никаких дополнительных привилегий в виде бонусов или дисконтов. Расплачиваясь такой карточкой, вы становитесь участником благотворительной программы – банк перечислит в пользу благотворительного фонда определенный процент от суммы ваших покупок. Пример – «Подари жизнь» от Сбербанка.

Классифицировать кобрендинговые карты можно и в зависимости от сегмента рынка, в котором работает партнер банка. Самыми распространенными являются:

- торговые сети;

- автозаправочные станции;

- операторы мобильной связи.

Но есть и узкоспециализированные кобренды, которые направлены на конкретную аудиторию. Например, карта «Одноклассники», выпущенная банком «Тинькофф», позволяет расходовать бонусы исключительно на пополнение баланса в этой соцсети. А кобренды от «Русского Стандарта» помогают спортивным фанатам экономить на посещении любимых мероприятий. Кстати, Тинькофф банк, является абсолютным рекордсменом по выпуску кобрендов. Его партнёрами являются туристические и игровые порталы.

Основные нюансы

Один из минусов кобрендинговых карт – привязанность человека к определенной торговой марке. Ведь все дисконты и подарки можно получить лишь за покупки у партнеров банка, а не в любой торговой сети по вашему желанию. К тому же такие подарки будут не настолько частыми, как хочется всем нам, а вот деньги придется тратить регулярно. Здесь важно научиться не увеличивать без особой надобности свои потребности, иначе можно попасть в настоящую зависимость от определенного кобренда (в определённой степени). Такие карты выгодны лишь тем людям, которые и раньше пользовались услугами организации-партнера.

Но с другой стороны – это всего навсего обычные банковские карточки, которыми можно пользоваться не обращая внимания на нарисованный на ней бренд. Кроме того, по ним может действовать программа лояльности от самого банка, например сбербанковская «Спасибо» позволяет получать бонусы независимо от виды карточки: кобрендовая она или нет!

Перед тем как оформить подобный пластик, важно заранее просчитать свою выгоду. А есть ли она вообще? Может быть, стоимость обслуживания и дополнительных услуг (например, смс-информирование) «съедят» все ваши бонусы, т.е. предполагаемые скидки на услуги партнёра банка не «окупят» затраты на обслуживание самой карты.

Есть и такая неприятность, что накопленные бонусы могут еще и обнуляться, что тоже зависит от условий конкретной программы лояльности. Например, чтобы пользоваться постоянными привилегиями от «Аэрофлота», нужно раз в 2 года совершать полет этой авиакомпанией, иначе накопленные мили попросту сгорят.

Оформлять кобрендовые карты стоит лишь тем, кто в повседневной жизни совершает большие траты в определенной компании. Например, если вы часто пользуетесь услугами авиакомпаний или тратите большие суммы на мобильную связь. Тогда и только тогда бонусы и дисконты будут оправданными. Выгода должна стоять на первом месте! А если ее нет, то и в программе участвовать тоже смысла нет. Карта должна использоваться с умом, в том числе и кобрендинговая.

.

www.privatbankrf.ru

Кобрендинг как программа лояльности

Кобрендинг как программа лояльностиДмитрий Князев, Менеджер проектов компании «ИМА-консалтинг»

На фоне возросшей конкуренции банки стремятся привлечь и удержать клиентов различными программами лояльности. Популярной формой построения долгосрочных отношений между банками и их клиентами уже достаточно продолжительное время являются кобрендинговые карточные проекты. Как и любое нестандартное решение в сфере бизнеса, технология кобрендинга заключает в себе не только потенциальные преимущества, но и риски.

Успешные примеры

Расхожее выражение — «клиент всегда прав» — все чаще становится подтекстом деятельности любой компании, работающей в сегменте товаров и услуг массового спроса и ориентированной на дальнейший рост. В последнее время российские потребители требовательны не только к качеству обслуживания, но и к программам стимулирования собственной покупательской активности. Под программой лояльности, в данном случае, мы понимаем комплекс мероприятий по созданию и развитию долгосрочных личных отношений между компанией и клиентами. Кобрендинг является одним из наиболее удачных путей реализации этих программ для банков и их партнеров по альянсу. Не случайно множество кобрендинговых проектов, в которых участвуют крупные торговые сети, предприятия, оказывающие услуги населению, массовые издания, осуществлены совместно с банками.

За примерами далеко ходить не надо. Одним из успешных примеров кобрендинга в России является сотрудничество банков с авиаперевозчиками. К примеру, программа лояльности Domodedovo International Airport Club (DIAC). Разработана в прошлом году аэропортом «Домодедово» и «Мастер-Банком». Программа обеспечивает следующие преимущества участнику: ускоренную процедуру прохождения таможенного и паспортного контролей, скидки в магазинах и ресторанах на территории аэропорта, льготную регистрацию на терминале Павелецкого вокзала, а также специальные условия по депозитам, кредитованию и т.д. Данный проект по-своему уникален, поскольку ранее кобрендинговые проекты банков строились на сотрудничестве с авиакомпаниями («Сбербанк» и «Аэрофлот» — программа «Аэрофлот-бонус»), а не с аэропортами.

Один из свежих примеров банковского кобрендинга — стартовавшая 1 марта 2007 года совместная акция «Альфа-Банка» и журнала Cosmopolitan в поддержку «первой в России женской банковской карты». Карта является мультибрендовой и дает возможность пользоваться скидками до 15% в таких магазинах и торговых сетях, как Ile De Beaute, «Шоколадница», «Персона Lab», Dixis и многих других. Особенность данной карты заключается в том, что она дает возможность посещать закрытые распродажи. Примечательно, что с предложением «женской карты» несколько лет назад на рынок выходил «Юниаструм Банк», однако после выпуска 4,5 тысяч карт банк потерял интерес к данному проекту.

И все же ряд экспертов высказывают мнение, что за некоторыми исключениями реализованные банковские кобрендинговые проекты у нас в стране показали малую эффективность. Возможная причина кроется в нехватке у российских банков опыта работы с розничными клиентами и опыта маркетинговой деятельности в целом. Из этого порой проистекают две крайности — банки ведут слишком агрессивную, навязчивую кампанию и это вызывает сопротивление потребителей, либо, наоборот, ограничивают широкое использование карт. В результате зачастую кобрендинговая карта не выполняет своей функции универсального платежного средства, а служит обычной дисконтной картой — особенно для вновь привлеченных клиентов. Существует и масса других еще менее уловимых факторов, связанных с маркетингом и теорией бренда, которые необходимо учитывать при планировании кобрендинговой кампании.

Чем «зацепить» клиента?

Для начала стоит определиться с целью программы лояльности. Очевидно, она состоит в том, чтобы повысить количество тех клиентов, кто полностью удовлетворен компанией, в данном случае, банком, и активно рекомендует его. Возьмем это за критерий высшей степени лояльности. Поскольку каждый клиент характеризуется разной степенью лояльности – от ее отсутствия до приверженности — цель банка заключается в том, чтобы повышать ее интенсивность у уже имеющихся клиентов. Задача привлечения новых в данном случае не является основной, несмотря на то, что при осуществлении кобрендинговой кампании происходит обмен клиентскими базами партнеров. Первостепенная задача программы лояльности заключается в том, чтобы удержать постоянных клиентов и снизить потери от их ухода. Лояльность постоянного клиента находится на высоком уровне. Он реализует в данном банке основной объем своих потребностей в банковских услугах. Но рекомендовать его друзьям и знакомым он, скорее всего, не будет. Если программа лояльности была выбрана удачно, такой клиент становится активным сторонником банка.

Лояльность формируется не на пустом месте: необходимо продумать способы материального и психологического поощрения потребителей за повышение уровня активности. Часто кобрендинговые карты предлагают перекрестные скидки. Однако подобные карты есть у большинства супермаркетов. Дисконтом сегодня никого не удивишь. Более того, исследование компании Yankelovich Inc., проведенное в 2004 году, подтвердило: одни только скидки не влияют на лояльность. Если лояльность построена преимущественно на ценовых факторах, то при снижении цен у конкурентов есть угроза потери значительной части клиентов. В связи с этим дисконт как средство формирования лояльности уступает сегодня место бонусным схемам. Согласно исследованию, проведенному MasterCard Worldwide, 73% европейских потребителей хотели бы иметь карту, которая бы предоставляла бонусы при осуществлении покупок. Кроме того, в период накопления баллов на подарок, человек крепко «привязан» к своему банку и менее восприимчив к более выгодным предложениям конкурирующих организаций.

Гораздо более глубокое влияние на поведение клиентов оказывают психологические факторы. По данным Yankelovich Inc., 70% опрошенных указали на то, что одним из ключевых условий при выборе поставщика товаров или услуг является оказываемое им со стороны компании уважение. Под знаками уважения клиенты часто понимают проявление взаимности со стороны компании, когда каждое действие клиента, поскольку оно добровольное, должно быть простимулировано. Это может быть предоставление информации, компенсация, подарок, но не скидка, которая даже не вошла в число ключевых факторов формирования лояльности.

Построение прочных отношений с клиентом подразумевает повышение персонифицированости обращения к нему. Также в число главных задач программы лояльности входит стимулирование кросс-продаж других продуктов и услуг, привлечение клиентов к продвижению бренда банка и формирование канала обратной связи для совершенствования работы учреждения.

Риски кобрендинга

Существенное отличие кобрендинга от других видов программ лояльности состоит в том, что эта технология основана на взаимодействии двух и более брендов. Синергетический эффект совместного позиционирования зависит от того, усиливают вектора брендов друг друга или, наоборот, ослабляют. Второй случай является базовым риском всех программ лояльности, использующих кобрендинг. Для успешной реализации кобрендингового проекта бренды должны быть близки по масштабу, более-менее состоявшимися и известными. Кобрендинг теряет смысл в случае взаимодействия сформировавшегося сильного бренда с молодым.

По мнению специалистов «ИМА-консалтинг», основная проблема применения кобрендинга в России состоит в том, что множество отечественных брендов, в том числе, и на банковском поле, еще находятся в стадии закрепления в сознании потребителей и не обладают достаточным влиянием. Использование совместных акций с участием других «незрелых» брендов может только усложнить коммуникацию и процесс продвижения. Поэтому важно правильно выбрать партнеров и оценить последствия взаимодействия брендов на стадии планирования кампании.

И, конечно, важное значение для развития этого бизнеса имеет соответствие кобрендинговой карты требованиям потребителей. Очевидно, что карта, позволяющая максимально удовлетворить все запросы клиентов, будет использоваться чаще. В связи с этим целесообразно провести исследование ожиданий имеющихся и потенциальных клиентов банка от кобрендинговой кампании, предваряющее разработку стратегии ее продвижения. Успешные совместные программы банков и торговых сетей способны дать ощутимый финансовый результат. Так, по данным одного из ведущих американских эмитентов Bank One, в 2003 году счета держателей кобрендинговых карточек приносили ему в два раза больше прибыли, чем счета держателей обычных карточек. Торговые сети также фиксируют значительное увеличение средней суммы разовой покупки при оплате кобрендинговой картой. Несмотря на существующие риски и сложности, а также неудачу некоторых кобрендинговых проектов в России, это направление является стратегическим в банковском маркетинге и заслуживает самого пристального внимания и профессионального исполнения.

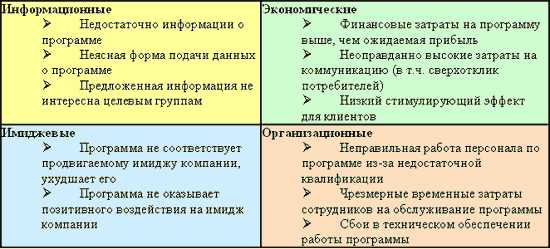

Схема 1. Проблемы и угрозы внедрения программ лояльности

Комментарий Юлии Эменес, специалиста по PR&Create, РА InterSolar

Бренды встречаются, бренды влюбляются…

Кобрендинг представляет собой сложную структуру и делится на два направления: стратегический и тактический.

Тактический — это взаимовыгодное сотрудничество, объединение усилий. Салоны связи, кричащие о низких ценах на модели Samsung именно у них. Bacardi с колой, Rambler с ICQ. Реклама на рекламе. А в эпицентре — крупные компании, которые пытаются подняться друг за счет друга, путем синтеза имен.

Со стратегическим кобрендингом сложнее, отбор компаний для сотрудничества здесь очень жесткий. Альянс из сильных для крупных, нацеленных проектов. Стратегический кобрендинг направлен на расширение целевой аудитории и привлечение новых групп потребителей. Авторитет одного бренда, влияет на другой, провоцируя интерес потенциальных потребителей.

Одним из ярких примеров сего новшества является недавний союз компании Асer со спортивной командой Ferrari. Что может быть общего у ноутбуков и «Формулы-1»? Помимо партнерской поддержки и обеспечения техникой, акцент здесь, скорее, на имидж. Создание имиджевой линейки, чтобы показать свою принадлежность к той или иной социальной группе.

Из основных функций кобрендинга выделяют стимулирование первой покупки, укрепление эмоциональной связи с покупателем, стимулирование повторной покупки путем предложения комплексного продукта, обладающего большей ценностью. Говоря о результативности кобрендинговых программ, следует отметить, что при меньшем финансовом инвестировании они позволяют получить больший экономический эффект, за счет аккумуляции человеческих и финансовых ресурсов партнеров.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.marketing.spb.ru/

www.coolreferat.com

кобрендинговая программа лояльности

Преимущества действующих программ лояльности

В условиях жесткой конкуренции, когда предлагается большое число аналогичных товаров и услуг в одинаковой ценовой категории, разработка программы лояльности дает возможность разрешить вопрос с приобретением нужной продукции определенного качества. Разработка и внедрение программы лояльности обнаружила целесообразность этого шага практически для всех фирм, вне зависимости от их сферы деятельности, а современная экономическая обстановка только лишь обостряет эту потребность.

Существует весьма эффективная кобрендинговая программа лояльности, которая дает возможность объединяться в борьбе за потребителя фирмам, осуществляющими абсолютно различную деятельность, но имеют возможность сотрудничать между собой на взаимовыгодных условиях и получать отличный доход. Новые коалиционные программы лояльности имеют под собой, в первую очередь, профессиональный менеджмент, который способен сориентировать работу с брендом в сторону потребителя, а также высочайший уровень осуществления и использования инновационных информационных способов, что дает возможность создать ситуацию выгодную как клиенту, так и организации -партнеру.

Специально, чтобы иметь точные данные обо всех выполняющихся платежных операциях имеется локальная система процессинга, которая дает возможность обрабатывать их с высокой точностью. Обеспечить слаженную работу, при которой процессинговые системы действовали бы максимально продуктивно возможно при условии наличия передового программного обеспечения, позволяющего получать необходимую информацию постоянно. Исполнение данных условий позволяет управлять взаимоотношениями с клиентами, проводя при этом анализ динамики формирования используемых программ лояльности в режиме реального времени.

Фирмы, которые применяют в своей работе те или иные виды программ лояльности могут совершенно гарантированно рассчитывать на успех, поскольку они не только обеспечивают внимание имеющихся покупателей, но и завоевывают новых. Так дисконтная программа, превосходно зарекомендовавшая себя по всему миру как самое результативное средство, позволяет повысить лояльность клиентов. Для каждой фирмы изготовление дисконтных карт, это наиболее оперативный метод поднять реализацию, именно потому, что каждая покупка, которую совершает покупатель , принимается во внимание, и в конечном итоге, человек получает конкретную скидку. Чтобы вывести работу с покупателями на новый, более высокий уровень ведется учет дисконтных карт, который дает возможность создавать базу клиентов и предоставить скидки своим покупателям.

Наиболее результативным методом борьбы за потребителя и роста уровня продаж, безусловно, программы повышения лояльности клиентов, которые имеют ряд существенных плюсов. Результатом этого шага может стать бонусно депозитная карта с указанным процентом скидки. В настоящее время многие клиенты сумели по достоинству оценить плюсы, которые предоставляет абонементная карта или дебетные карты, так как есть возможность оплатить продукцию при абсолютном отсутствии наличных денег. Имеются помимо того и топливные карты, которыми многие клиенты пользуются при покупке бензина на АЗС.

Так, подарочная программа первым делом направлена на усовершенствование ведения абсолютно любой деятельности и увеличение результативности работы с потребителем, что позволяет представлять качественный товар или услугу.

ПОПУЛЯРНЫЕ ТЕМЫ ФОРУМА[an error occurred while processing this directive]

количество просмотров этой страницы - 6029

www.profermer.ru

Пять примеров кобрендинга, которые перевернули мир

Кобрендинг как один из инструментов ко-маркетинга, или технологии совместного продвижения, - явление не новое и широко известное за пределами России. В основе понятия кобрендинг лежит создание двумя или большим числом компаний совместного продукта или услуги. При этом объединение усилий позволяет достичь ряда преимуществ перед конкурентами.

- Стимулировать клиента совершить покупку или иное целевое действие.

- Привлечь новую аудиторию

- Открывает возможность создать продукт, способный решить проблему клиента.

- Помогает перенести положительные ассоциации, существующие у потребителя в отношении одной компании, на продукт или бренд другой.

- Создает условия для более широкой известности у потребителей

- Повышает лояльность потребителей

Мировая история маркетинга полна удачных примеров, когда в альянсе двух или нескольких компаний рождались действительно эффективные решения, взрывающие рынок. Такие кобрендинговые продукты приносили корпорациям многомиллионную прибыль, обеспечивая стопроцентную отдачу от вложенных инвестиций. Ряд примеров это отлично демонстрирует.

- Apple и Adobe systems

Большинству пользователей ПК хорошо знакома такая программа, как Photoshop. Но мало кто знает, что ее могло бы и не быть, если бы не вовремя подвернувшийся дальновидный партнер. Изначально компания Adobe systems занималась созданием принтеров и программным обеспечением к ним. И только с подачи главы Apple компания переориентировалась на разработку софта. В 1987 году вышла программа Adobe Illustrator для работы с векторной графикой. Успех новой разработки был просто ошеломительным. Специалисты назвали разработку Adobe systems революционной, а за услугами компании выстроилась очередь из крупных корпораций, желающих внедрить уникальное ПО на свои устройства.

Но, несмотря на востребованность со стороны многих производителей компьютеров, Adobe systems в течение длительного срока оставался в партнерских отношениях исключительно с Apple. И даже любимец дизайнеров Photoshop изначально был доступен только на MacBook. На общем рынке программа стала распространяться только год спустя.

2. Time Warner и Toshiba

Крупнейшая в мире корпорация Time Warner Inc., известная производством разнообразных продуктов новостного и развлекательного профиля, завоевала прочное положение на рынке в том числе благодаря открытой политике по отношению к другим бизнесам. В сотрудничестве с японской компанией Toshiba был создан новый стандарт передачи телевизионного изображения и звука. Каждая из компаний преследовала собственные интересы, совместная работа позволила достичь поставленных целей. Time Warner стремился укрепить свои позиции на рынке и усилить качество кабельного телевидения. А для Toshiba такой масштабный проект был привлекателен возможностью хорошо заработать. В итоге совместными усилиями была создана технология широкополосного кабельного телевидения. Она обеспечила более высокую скорость передачи данных и сделала возможным интеграцию различных интернет-сервисов прямо в телевизор.

3. Versace и Absolut

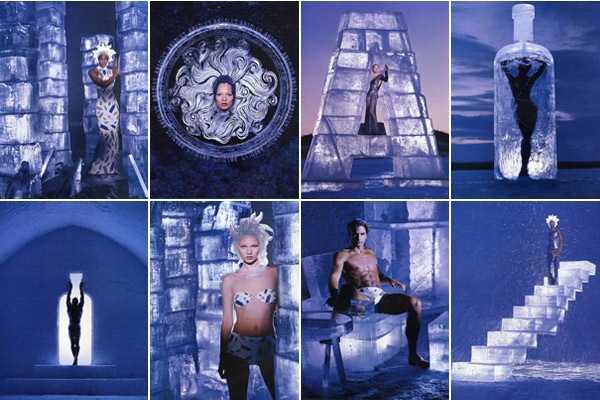

Уже давно сложилось мнение, что для того чтобы исключить контрафактную продукцию, следует бороться с производителям подделок. Но союз шведской алкогольной компании Absolut и итальянского дома моды Versace продемонстрировал другой путь, как можно бороться с контрафактной продукцией на рынке.

Когда компания Absolut столкнулась с проблемой наводнения подделок своей знаменитой водки, то решила обратиться за помощью к известным дизайнерам. Совместными усилиями был произведен ребрендинг торговой марки. Сотрудничество вылилось в масштабный творческий проект. Versace специально для обновления алкогольного бренда создал новую коллекцию одежды. Съемки коллекции, которые впоследствии стали одной из лучшей рекламы водки, проходили в интерьерах знаменитого "Ледяного отеля", расположенного на севере Швеции. В съемках приняли участие Кейт Мосс, Наоми Кемпбел и многие другие известные модели.

4. Nike и Apple

Так уж получилось, что знаменитое на весь мир "яблоко" стало первооткрывателем сразу в нескольких направлениях. Одной из таких инновационных разработок стало создание персонального тренера в партнерстве с компанией Nike.

Nike создал особую линейку кроссовок, в которых под стелькой установлен небольшой передатчик, синхронизированный с iPhone или iPod. Когда человек начинает тренировку, на экране смартфона или плеера можно увидеть скорость бега, длительность дистанции, количество потраченных калорий и т.д. В ушах бегуна помимо музыки звучит голос тренера, который подбадривает и подгоняет. Информацию о тренировках можно выгружать на специальный сайт Nike. Так у бегуна сохраняется полная история его пробежек.

Удовлетворив потребности бегунов, Nike и Apple заработали на двоих кучу денег. Помимо этого, Nike собрал огромную базу спортсменов-любителей, которые добровольно обновляют данные о себе. Мечта любого маркетолога!

5. Bonne Bell и Dr. Pepper

Американская косметическая компания Bonne Bell стала известна отчасти благодаря кобрендинговому проекту, который наделал много шума и вошел в историю как уникальный маркетинговый ход.

Для того чтобы увеличить продажи среди главных представительниц своей целевой аудитории - девушек-подростков, компания Bonne Bell предложила партнерство производителю популярной газировки Dr. Pepper. Лимонад на тот момент был на пике популярности, и, в частности, среди молодежи. Совместными усилиями была выпущена новая линейка бальзамов для губ. Их главным отличием стал знакомый вкус газировки. Почувствовать любимый вкус на губах захотелось многим девушкам, благодаря чему бальзам для губ Bonne Bell со вкусом лимонада Dr. Pepper стал самым популярным среди американок.

Источник публикации:

www.prodaznik.ru

Кобрендинг как программа лояльности | Все об Маркетинге, Рекламе и PR

Кобрендинг как программа лояльности

На фоне возросшей конкуренции банки стремятся привлечь и удержать клиентов различными программами лояльности. Популярной формой построения долгосрочных отношений между банками и их клиентами уже достаточно продолжительное время являются кобрендинговые карточные проекты. Как и любое нестандартное решение в сфере бизнеса, технология кобрендинга заключает в себе не только потенциальные преимущества, но и риски.

Успешные примеры

Расхожее выражение — «клиент всегда прав» — все чаще становится подтекстом деятельности любой компании, работающей в сегменте товаров и услуг массового спроса и ориентированной на дальнейший рост. В последнее время российские потребители требовательны не только к качеству обслуживания, но и к программам стимулирования собственной покупательской активности. Под программой лояльности, в данном случае, мы понимаем комплекс мероприятий по созданию и развитию долгосрочных личных отношений между компанией и клиентами. Кобрендинг является одним из наиболее удачных путей реализации этих программ для банков и их партнеров по альянсу. Не случайно множество кобрендинговых проектов, в которых участвуют крупные торговые сети, предприятия, оказывающие услуги населению, массовые издания, осуществлены совместно с банками.

За примерами далеко ходить не надо. Одним из успешных примеров кобрендинга в России является сотрудничество банков с авиаперевозчиками. К примеру, программа лояльности Domodedovo International Airport Club (DIAC). Разработана в прошлом году аэропортом «Домодедово» и «Мастер-Банком». Программа обеспечивает следующие преимущества участнику: ускоренную процедуру прохождения таможенного и паспортного контролей, скидки в магазинах и ресторанах на территории аэропорта, льготную регистрацию на терминале Павелецкого вокзала, а также специальные условия по депозитам, кредитованию и т.д. Данный проект по-своему уникален, поскольку ранее кобрендинговые проекты банков строились на сотрудничестве с авиакомпаниями («Сбербанк» и «Аэрофлот» — программа «Аэрофлот-бонус»), а не с аэропортами.

Один из свежих примеров банковского кобрендинга — стартовавшая 1 марта 2007 года совместная акция «Альфа-Банка» и журнала Cosmopolitan в поддержку «первой в России женской банковской карты». Карта является мультибрендовой и дает возможность пользоваться скидками до 15% в таких магазинах и торговых сетях, как Ile De Beaute, «Шоколадница», «Персона Lab», Dixis и многих других. Особенность данной карты заключается в том, что она дает возможность посещать закрытые распродажи. Примечательно, что с предложением «женской карты» несколько лет назад на рынок выходил «Юниаструм Банк», однако после выпуска 4,5 тысяч карт банк потерял интерес к данному проекту.

И все же ряд экспертов высказывают мнение, что за некоторыми исключениями реализованные банковские кобрендинговые проекты у нас в стране показали малую эффективность. Возможная причина кроется в нехватке у российских банков опыта работы с розничными клиентами и опыта маркетинговой деятельности в целом. Из этого порой проистекают две крайности — банки ведут слишком агрессивную, навязчивую кампанию и это вызывает сопротивление потребителей, либо, наоборот, ограничивают широкое использование карт. В результате зачастую кобрендинговая карта не выполняет своей функции универсального платежного средства, а служит обычной дисконтной картой — особенно для вновь привлеченных клиентов. Существует и масса других еще менее уловимых факторов, связанных с маркетингом и теорией бренда, которые необходимо учитывать при планировании кобрендинговой кампании.

Чем «зацепить» клиента?

Для начала стоит определиться с целью программы лояльности. Очевидно, она состоит в том, чтобы повысить количество тех клиентов, кто полностью удовлетворен компанией, в данном случае, банком, и активно рекомендует его. Возьмем это за критерий высшей степени лояльности. Поскольку каждый клиент характеризуется разной степенью лояльности – от ее отсутствия до приверженности — цель банка заключается в том, чтобы повышать ее интенсивность у уже имеющихся клиентов. Задача привлечения новых в данном случае не является основной, несмотря на то, что при осуществлении кобрендинговой кампании происходит обмен клиентскими базами партнеров. Первостепенная задача программы лояльности заключается в том, чтобы удержать постоянных клиентов и снизить потери от их ухода. Лояльность постоянного клиента находится на высоком уровне. Он реализует в данном банке основной объем своих потребностей в банковских услугах. Но рекомендовать его друзьям и знакомым он, скорее всего, не будет. Если программа лояльности была выбрана удачно, такой клиент становится активным сторонником банка.

Лояльность формируется не на пустом месте: необходимо продумать способы материального и психологического поощрения потребителей за повышение уровня активности. Часто кобрендинговые карты предлагают перекрестные скидки. Однако подобные карты есть у большинства супермаркетов. Дисконтом сегодня никого не удивишь. Более того, исследование компании Yankelovich Inc., проведенное в 2004 году, подтвердило: одни только скидки не влияют на лояльность. Если лояльность построена преимущественно на ценовых факторах, то при снижении цен у конкурентов есть угроза потери значительной части клиентов. В связи с этим дисконт как средство формирования лояльности уступает сегодня место бонусным схемам. Согласно исследованию, проведенному MasterCard Worldwide, 73% европейских потребителей хотели бы иметь карту, которая бы предоставляла бонусы при осуществлении покупок. Кроме того, в период накопления баллов на подарок, человек крепко «привязан» к своему банку и менее восприимчив к более выгодным предложениям конкурирующих организаций.

Гораздо более глубокое влияние на поведение клиентов оказывают психологические факторы. По данным Yankelovich Inc., 70% опрошенных указали на то, что одним из ключевых условий при выборе поставщика товаров или услуг является оказываемое им со стороны компании уважение. Под знаками уважения клиенты часто понимают проявление взаимности со стороны компании, когда каждое действие клиента, поскольку оно добровольное, должно быть простимулировано. Это может быть предоставление информации, компенсация, подарок, но не скидка, которая даже не вошла в число ключевых факторов формирования лояльности.

Построение прочных отношений с клиентом подразумевает повышение персонифицированости обращения к нему. Также в число главных задач программы лояльности входит стимулирование кросс-продаж других продуктов и услуг, привлечение клиентов к продвижению бренда банка и формирование канала обратной связи для совершенствования работы учреждения.

Риски кобрендинга

Существенное отличие кобрендинга от других видов программ лояльности состоит в том, что эта технология основана на взаимодействии двух и более брендов. Синергетический эффект совместного позиционирования зависит от того, усиливают вектора брендов друг друга или, наоборот, ослабляют. Второй случай является базовым риском всех программ лояльности, использующих кобрендинг. Для успешной реализации кобрендингового проекта бренды должны быть близки по масштабу, более-менее состоявшимися и известными. Кобрендинг теряет смысл в случае взаимодействия сформировавшегося сильного бренда с молодым.

По мнению специалистов «ИМА-консалтинг», основная проблема применения кобрендинга в России состоит в том, что множество отечественных брендов, в том числе, и на банковском поле, еще находятся в стадии закрепления в сознании потребителей и не обладают достаточным влиянием. Использование совместных акций с участием других «незрелых» брендов может только усложнить коммуникацию и процесс продвижения. Поэтому важно правильно выбрать партнеров и оценить последствия взаимодействия брендов на стадии планирования кампании.

И, конечно, важное значение для развития этого бизнеса имеет соответствие кобрендинговой карты требованиям потребителей. Очевидно, что карта, позволяющая максимально удовлетворить все запросы клиентов, будет использоваться чаще. В связи с этим целесообразно провести исследование ожиданий имеющихся и потенциальных клиентов банка от кобрендинговой кампании, предваряющее разработку стратегии ее продвижения. Успешные совместные программы банков и торговых сетей способны дать ощутимый финансовый результат. Так, по данным одного из ведущих американских эмитентов Bank One, в 2003 году счета держателей кобрендинговых карточек приносили ему в два раза больше прибыли, чем счета держателей обычных карточек. Торговые сети также фиксируют значительное увеличение средней суммы разовой покупки при оплате кобрендинговой картой. Несмотря на существующие риски и сложности, а также неудачу некоторых кобрендинговых проектов в России, это направление является стратегическим в банковском маркетинге и заслуживает самого пристального внимания и профессионального исполнения.

Схема 1. Проблемы и угрозы внедрения программ лояльности

Схема 1. Проблемы и угрозы внедрения программ лояльности

Комментарий Юлии Эменес, специалиста по PR&Create, РА InterSolar

Бренды встречаются, бренды влюбляются…

Кобрендинг представляет собой сложную структуру и делится на два направления: стратегический и тактический.

Тактический — это взаимовыгодное сотрудничество, объединение усилий. Салоны связи, кричащие о низких ценах на модели Samsung именно у них. Bacardi с колой, Rambler с ICQ. Реклама на рекламе. А в эпицентре — крупные компании, которые пытаются подняться друг за счет друга, путем синтеза имен.

Со стратегическим кобрендингом сложнее, отбор компаний для сотрудничества здесь очень жесткий. Альянс из сильных для крупных, нацеленных проектов. Стратегический кобрендинг направлен на расширение целевой аудитории и привлечение новых групп потребителей. Авторитет одного бренда, влияет на другой, провоцируя интерес потенциальных потребителей.

Одним из ярких примеров сего новшества является недавний союз компании Асer со спортивной командой Ferrari. Что может быть общего у ноутбуков и «Формулы-1»? Помимо партнерской поддержки и обеспечения техникой, акцент здесь, скорее, на имидж. Создание имиджевой линейки, чтобы показать свою принадлежность к той или иной социальной группе.

Из основных функций кобрендинга выделяют стимулирование первой покупки, укрепление эмоциональной связи с покупателем, стимулирование повторной покупки путем предложения комплексного продукта, обладающего большей ценностью. Говоря о результативности кобрендинговых программ, следует отметить, что при меньшем финансовом инвестировании они позволяют получить больший экономический эффект, за счет аккумуляции человеческих и финансовых ресурсов партнеров.

i-piar.net.ua

Кобрендинг как программа лояльности

Кобрендинг как программа лояльности

Кобрендинг как программа лояльности

Дмитрий Князев, Менеджер проектов компании «ИМА-консалтинг»

На фоне возросшей конкуренции банки стремятся привлечь и удержать клиентов различными программами лояльности. Популярной формой построения долгосрочных отношений между банками и их клиентами уже достаточно продолжительное время являются кобрендинговые карточные проекты. Как и любое нестандартное решение в сфере бизнеса, технология кобрендинга заключает в себе не только потенциальные преимущества, но и риски.

Успешные примеры

Расхожее выражение — «клиент всегда прав» — все чаще становится подтекстом деятельности любой компании, работающей в сегменте товаров и услуг массового спроса и ориентированной на дальнейший рост. В последнее время российские потребители требовательны не только к качеству обслуживания, но и к программам стимулирования собственной покупательской активности. Под программой лояльности, в данном случае, мы понимаем комплекс мероприятий по созданию и развитию долгосрочных личных отношений между компанией и клиентами. Кобрендинг является одним из наиболее удачных путей реализации этих программ для банков и их партнеров по альянсу. Не случайно множество кобрендинговых проектов, в которых участвуют крупные торговые сети, предприятия, оказывающие услуги населению, массовые издания, осуществлены совместно с банками.

За примерами далеко ходить не надо. Одним из успешных примеров кобрендинга в России является сотрудничество банков с авиаперевозчиками. К примеру, программа лояльности Domodedovo International Airport Club (DIAC). Разработана в прошлом году аэропортом «Домодедово» и «Мастер-Банком». Программа обеспечивает следующие преимущества участнику: ускоренную процедуру прохождения таможенного и паспортного контролей, скидки в магазинах и ресторанах на территории аэропорта, льготную регистрацию на терминале Павелецкого вокзала, а также специальные условия по депозитам, кредитованию и т.д. Данный проект по-своему уникален, поскольку ранее кобрендинговые проекты банков строились на сотрудничестве с авиакомпаниями («Сбербанк» и «Аэрофлот» — программа «Аэрофлот-бонус»), а не с аэропортами.

Один из свежих примеров банковского кобрендинга — стартовавшая 1 марта 2007 года совместная акция «Альфа-Банка» и журнала Cosmopolitan в поддержку «первой в России женской банковской карты». Карта является мультибрендовой и дает возможность пользоваться скидками до 15% в таких магазинах и торговых сетях, как Ile De Beaute, «Шоколадница», «Персона Lab», Dixis и многих других. Особенность данной карты заключается в том, что она дает возможность посещать закрытые распродажи. Примечательно, что с предложением «женской карты» несколько лет назад на рынок выходил «Юниаструм Банк», однако после выпуска 4,5 тысяч карт банк потерял интерес к данному проекту.

И все же ряд экспертов высказывают мнение, что за некоторыми исключениями реализованные банковские кобрендинговые проекты у нас в стране показали малую эффективность. Возможная причина кроется в нехватке у российских банков опыта работы с розничными клиентами и опыта маркетинговой деятельности в целом. Из этого порой проистекают две крайности — банки ведут слишком агрессивную, навязчивую кампанию и это вызывает сопротивление потребителей, либо, наоборот, ограничивают широкое использование карт. В результате зачастую кобрендинговая карта не выполняет своей функции универсального платежного средства, а служит обычной дисконтной картой — особенно для вновь привлеченных клиентов. Существует и масса других еще менее уловимых факторов, связанных с маркетингом и теорией бренда, которые необходимо учитывать при планировании кобрендинговой кампании.

Чем «зацепить» клиента?

Для начала стоит определиться с целью программы лояльности. Очевидно, она состоит в том, чтобы повысить количество тех клиентов, кто полностью удовлетворен компанией, в данном случае, банком, и активно рекомендует его. Возьмем это за критерий высшей степени лояльности. Поскольку каждый клиент характеризуется разной степенью лояльности – от ее отсутствия до приверженности — цель банка заключается в том, чтобы повышать ее интенсивность у уже имеющихся клиентов. Задача привлечения новых в данном случае не является основной, несмотря на то, что при осуществлении кобрендинговой кампании происходит обмен клиентскими базами партнеров. Первостепенная задача программы лояльности заключается в том, чтобы удержать постоянных клиентов и снизить потери от их ухода. Лояльность постоянного клиента находится на высоком уровне. Он реализует в данном банке основной объем своих потребностей в банковских услугах. Но рекомендовать его друзьям и знакомым он, скорее всего, не будет. Если программа лояльности была выбрана удачно, такой клиент становится активным сторонником банка.

Лояльность формируется не на пустом месте: необходимо продумать способы материального и психологического поощрения потребителей за повышение уровня активности. Часто кобрендинговые карты предлагают перекрестные скидки. Однако подобные карты есть у большинства супермаркетов. Дисконтом сегодня никого не удивишь. Более того, исследование компании Yankelovich Inc., проведенное в 2004 году, подтвердило: одни только скидки не влияют на лояльность. Если лояльность построена преимущественно на ценовых факторах, то при снижении цен у конкурентов есть угроза потери значительной части клиентов. В связи с этим дисконт как средство формирования лояльности уступает сегодня место бонусным схемам. Согласно исследованию, проведенному MasterCard Worldwide, 73% европейских потребителей хотели бы иметь карту, которая бы предоставляла бонусы при осуществлении покупок. Кроме того, в период накопления баллов на подарок, человек крепко «привязан» к своему банку и менее восприимчив к более выгодным предложениям конкурирующих организаций.

Гораздо более глубокое влияние на поведение клиентов оказывают психологические факторы. По данным Yankelovich Inc., 70% опрошенных указали на то, что одним из ключевых условий при выборе поставщика товаров или услуг является оказываемое им со стороны компании уважение. Под знаками уважения клиенты часто понимают проявление взаимности со стороны компании, когда каждое действие клиента, поскольку оно добровольное, должно быть простимулировано. Это может быть предоставление информации, компенсация, подарок, но не скидка, которая даже не вошла в число ключевых факторов формирования лояльности.

Построение прочных отношений с клиентом подразумевает повышение персонифицированости обращения к нему. Также в число главных задач программы лояльности входит стимулирование кросс-продаж других продуктов и услуг, привлечение клиентов к продвижению бренда банка и формирование канала обратной связи для совершенствования работы учреждения.

Риски кобрендинга

Существенное отличие кобрендинга от других видов программ лояльности состоит в том, что эта технология основана на взаимодействии двух и более брендов. Синергетический эффект совместного позиционирования зависит от того, усиливают вектора брендов друг друга или, наоборот, ослабляют. Второй случай является базовым риском всех программ лояльности, использующих кобрендинг. Для успешной реализации кобрендингового проекта бренды должны быть близки по масштабу, более-менее состоявшимися и известными. Кобрендинг теряет смысл в случае взаимодействия сформировавшегося сильного бренда с молодым.

По мнению специалистов «ИМА-консалтинг», основная проблема применения кобрендинга в России состоит в том, что множество отечественных брендов, в том числе, и на банковском поле, еще находятся в стадии закрепления в сознании потребителей и не обладают достаточным влиянием. Использование совместных акций с участием других «незрелых» брендов может только усложнить коммуникацию и процесс продвижения. Поэтому важно правильно выбрать партнеров и оценить последствия взаимодействия брендов на стадии планирования кампании.

И, конечно, важное значение для развития этого бизнеса имеет соответствие кобрендинговой карты требованиям потребителей. Очевидно, что карта, позволяющая максимально удовлетворить все запросы клиентов, будет использоваться чаще. В связи с этим целесообразно провести исследование ожиданий имеющихся и потенциальных клиентов банка от кобрендинговой кампании, предваряющее разработку стратегии ее продвижения. Успешные совместные программы банков и торговых сетей способны дать ощутимый финансовый результат. Так, по данным одного из ведущих американских эмитентов Bank One, в 2003 году счета держателей кобрендинговых карточек приносили ему в два раза больше прибыли, чем счета держателей обычных карточек. Торговые сети также фиксируют значительное увеличение средней суммы разовой покупки при оплате кобрендинговой картой. Несмотря на существующие риски и сложности, а также неудачу некоторых кобрендинговых проектов в России, это направление является стратегическим в банковском маркетинге и заслуживает самого пристального внимания и профессионального исполнения.

Схема 1. Проблемы и угрозы внедрения программ лояльности

Комментарий Юлии Эменес, специалиста по PR&Create, РА InterSolar

Бренды встречаются, бренды влюбляются…

Кобрендинг представляет собой сложную структуру и делится на два направления: стратегический и тактический.

Тактический — это взаимовыгодное сотрудничество, объединение усилий. Салоны связи, кричащие о низких ценах на модели Samsung именно у них. Bacardi с колой, Rambler с ICQ. Реклама на рекламе. А в эпицентре — крупные компании, которые пытаются подняться друг за счет друга, путем синтеза имен.

Со стратегическим кобрендингом сложнее, отбор компаний для сотрудничества здесь очень жесткий. Альянс из сильных для крупных, нацеленных проектов. Стратегический кобрендинг направлен на расширение целевой аудитории и привлечение новых групп потребителей. Авторитет одного бренда, влияет на другой, провоцируя интерес потенциальных потребителей.

Одним из ярких примеров сего новшества является недавний союз компании Асer со спортивной командой Ferrari. Что может быть общего у ноутбуков и «Формулы-1»? Помимо партнерской поддержки и обеспечения техникой, акцент здесь, скорее, на имидж. Создание имиджевой линейки, чтобы показать свою принадлежность к той или иной социальной группе.

Из основных функций кобрендинга выделяют стимулирование первой покупки, укрепление эмоциональной связи с покупателем, стимулирование повторной покупки путем предложения комплексного продукта, обладающего большей ценностью. Говоря о результативности кобрендинговых программ, следует отметить, что при меньшем финансовом инвестировании они позволяют получить больший экономический эффект, за счет аккумуляции человеческих и финансовых ресурсов партнеров.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.marketing.spb.ru/

diplomba.ru