Какую платежную систему выбрать: виды и критерии — Ringostat Blog

виды и критерии — Ringostat Blog

Согласно отчету Global Digital 2018, 23% жителей планеты покупают потребительские товары онлайн, и за последний год это число выросло на 8%. Поэтому бизнесу важно предусмотреть удобный способ оплаты на сайте, а то и несколько. Разбираемся в видах платежных систем, критериях выбора и подводных камнях.

Виды платежных систем

Интернет-эквайеринг

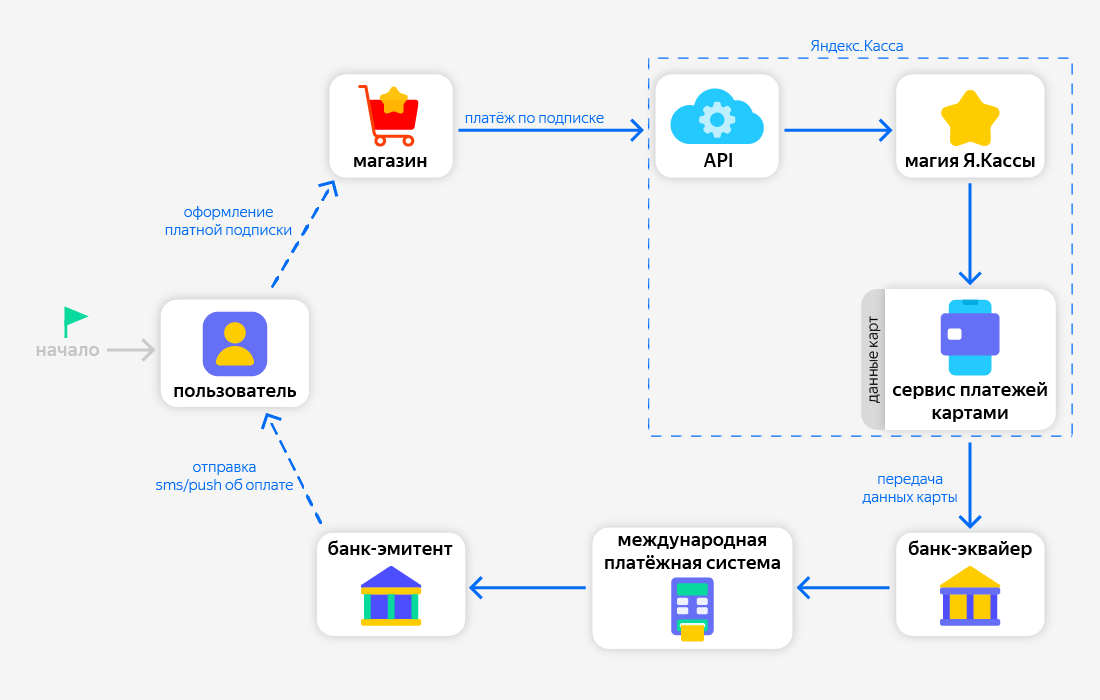

Пользователь может расплатиться собственной картой в специальном интрефейсе на сайте продавца. Перед тем, как поступить получателю, платеж проходит через процессинговый центр. Этот центр может принадлежать самому банку или являться отдельной организацией-посредником.

Банк-эквайер — это банк, принимающий оплату, банк-эмитент — банк, которому принадлежит карта плательщика

Источник изображения: obeznal.ru

Подключая интернет-эквайеринг, компания платит за:

- осуществление транзакции;

- взаимодействие сторон и проверку платежа с помощью систем безопасности;

- связь между банками;

- доступ к счету покупателя.

Особенности

- Высокая безопасность — в интернет-эквайеринге используются защитные технологии 3-D Secure и SecureCode для карт Visa и Mastercard.

- Для использования этой услуги компания должна заключить договор с кредитной организацией или процессингом. Поэтому подходит она только для юридических лиц или индивидуальных предпринимателей.

- Если оплаты проходят нечасто и в небольшом объеме, то процент, который взимается с транзакций, может быть высоким. Это минус для малого бизнеса.

- Для подключения пользователь должен самостоятельно создать и поддерживать техническую инфраструктуру на своей стороне.

- Процесс оформления договора может быть довольно долгим. Представитель бизнеса должен заполнить заявку, собрать пакет документов, передать банку и ждать верификации.

Платежные шлюзы

Шлюз выступает посредником, который обрабатывает транзакции и занимается маршрутизацией платежа. Это аппаратно-программный комплекс, который сам не взаимодействует с деньгами — а просто направляет платежи банкам-эквайерам.

Источник: psm7.com

Платежные шлюзы взимают комиссию за операции, которые проводят через них — ее процент зависит от оборота. В некоторых случаях также придется заплатить и за подключение.

Особенности

- Главное преимущество — шлюз предоставляет единый интерфейс для платежей через несколько банков. Если произойдет сбой, то можно легко переключиться с одного на другой. Также он позволяет принимать оплату как с помощью традиционных платежных карт, так и через электронные банковские платежи, электронный кошелек.

- В идеале, шлюз должен соответствовать стандартам PCI DSS, а информация — шифроваться для безопасности платежей.

- При использовании этого вида платежных систем ниже риски во время движения денежных средств. Ведь система не накапливает у себя платежи, а просто отправляет. То же самое касается чарджбэков. Чарджбек или возвратный платеж — процедура опротестования транзакции банком-эмитентом для защиты прав плательщика.

- Под каждый способ приема платежей компании придется заключать отдельный договор. Подключение согласовывается с конечными платежными системами. Шлюз подает им заявку на рассмотрение, поэтому это может занять какое-то время.

- Комиссия взимается только за услуги шлюза. Размер ставки и детали платежей бизнес должен все равно должен обсуждать с банком. Для крупных компаний это плюс — потому что так можно повлиять на размер комиссии.

- Подключение шлюзов требует больше времени, чем в случае с агрегаторами, описанными ниже. Зато кроме стандартных решений они обычно предоставляют гибкие настройки.

Платежные агрегаторы

Агрегаторы объединяют несколько способов приема платежей. Компании не нужно заключать договор с каждым сервисом, настраивать разные API — достаточно подключить только его.

В отличие от шлюза, агрегатор взаимодействует с деньгами клиента, проводя все расчеты через себя, и чаще всего является небанковской кредитной организацией. На сумму комиссии агрегатора влияют оборот, тип бизнеса и способы оплаты — на каждый из них устанавливается отдельный процент.

На сумму комиссии агрегатора влияют оборот, тип бизнеса и способы оплаты — на каждый из них устанавливается отдельный процент.

Источник изображения: Onpay.ru

Особенности

- Подключаться к агрегатору быстро и просто. Такие сервисы требуют минимальный пакет документов и предлагают готовые модули для подключения в CMS и документацию.

- Ваши клиенты получают возможность выбирать из нескольких способов самый удобный для них. Например, банковской картой, электронным кошельком, наличными в терминале и т. д.

- Агрегатор предлагает единую ставку, которая состоит из его комиссии и банка-эквайера — и не индексируется в зависимости от изменения оборота компании. Договориться о другой ставке с банком, как в случае со шлюзом, не получится.

- После поступления платежа за деньги отвечает не банк, а агрегатор. Он сам решает, когда делать выплату. Если на стороне агрегатора будут проблемы, то это может задержать ее. Это вполне вероятный сценарий при большом количестве одновременных возвратов.

- Агрегатор не предоставляет дополнительных услуг, связанных с безопасностью платежей. Поэтому он лучше всего подходит для малого и среднего бизнеса с низкими рисками.

Операторы электронных денежных средств

Электронные денежные средства или ЭДС — это эквивалент «живых» денег, которые хранятся на электронных кошельках. Такие средства учитываются всеми кредитными организациями без открытия счета. Операторы ЭДС — это организации, которые позволяют переводить электронные деньги без открытия банковского счета и связанных с ними других банковских операций.

Особенности

- Для получения оплаты с помощью операторов ЭДС нужно подать заявку, подписать договор и интегрироваться с платежной системой и банком.

- Такие системы повышают доверие пользователей, потому что им не надо переходить на незнакомые сайты, чтобы сделать оплату.

- Перед тем, как компания получает разрешение, сайт должен пройти проверку на соответствие требованиям. Иногда это может занять даже неделю.

- Ритейлер получает перевод за все платежи только в конце срока, оговоренного в договоре с оператором. Обычно этот срок составляет максимум три дня.

Иногда это может занять даже неделю.

Иногда это может занять даже неделю.Это не все способы, которыми онлайн-бизнес может получать оплату от клиентов. Существуют платежи через терминалы, или оплаты, при которых средства списываются со счета мобильного телефона. Но принцип их работы достаточно прост и они не так популярны в современном ecommerce, поэтому рассматривать их мы не будем.

Требования к сайту

В зависимости от того, какую платежную систему вы подключаете, требования могут меняться. Мы приводим основные из них.

- Полноценное наполнение контентом и работающие внутренние ссылки. Не должно быть недоработанных или незаполненных страниц.

- Сайт должен располагаться на домене второго уровня. Например, example.com — домен второго уровня, example.somesite.com — домен третьего уровня.

- Название компании, ее юридический и фактический адрес, подробное описание товаров и услуг, которые предоставляет ритейлер.

- Продукция или услуги, представленные на сайте, не противоречат законодательству, этическим нормам, не носят криминальный характер.

- Наличие цен — в национальной валюте и/или ее эквиваленте в иностранной.

- Описание процедуры заказа товара и возврата денежных средств, условий и сроков доставки, пунктов выдачи.

- Статический IP-адрес, размещение не на бесплатных серверах, предоставляющих услуги хостинга. Единое доменное имя для всех страниц, связанных с интернет-магазином.

- Логотип платежных систем на сайте, карты которых принимает интернет-магазин.

- Если на сайте есть личный кабинет, то процесс регистрации и авторизации должен быть защищен HTTPS. Если личного кабинета нет, то с его помощью должен быть защищен процесс оформления заказа.

- Реквизиты карты можно запрашивать только на странице с защищенной платежной формой, которую генерирует сервис-провайдер.

- Политика неразглашения данных о клиенте.

Если сайт не соответствует требованиям, ритейлер должен его доработать. После этого он может снова подать заявку на подключение банковской системы.

После этого он может снова подать заявку на подключение банковской системы.

Ключевые критерии при выборе платежной системы

Мы попросили рассказать о них Алексея Гришко — основателя и арт-директора агентства Masters. Ему не раз приходилось выбирать платежные системы в процессе создания сайтов для клиентов.

- География платежной системы — убедитесь в том, что платежка работает в тех странах, клиентов из которых вы хотите обслуживать.

- Процент на транзакции. Узнайте, сколько система будет забирать с каждой транзакции денег и учтите это при ценообразовании. Внимательно читайте документацию, чтобы вовремя заметить скрытую комиссию. Например, банк может не указать тарифы на проведение платежа по карте и назначить комиссию индивидуально.

- Условия вывода средств. Первым делом убедитесь, можно ли вообще обналичивать средства в вашем регионе. Например, с PayPal обналичить на сейчас в Украине не получится. У каждого своя политика, и могут быть подводные камни.

- Логика работы платежки — это агрегатор или прямой платежный шлюз? От этого зависит то, как пользователь будет оплачивать и откуда вы впоследствии будете выводить деньги.

- Технические условия подключения — они напрямую зависят от того, на какой платформе разрабатывается ваш сайт. Работает ли система как плагин, через открытый API или по-другому принципу. Например, если сайт разработан на конструкторе WordPress или Tilda, вы сможете самостоятельно подключить плагин. Если же сайт самописный, даже на том же WordPress, то нужно работать через код.

У каждого своя политика, и могут быть подводные камни.

У каждого своя политика, и могут быть подводные камни.Это базовые принципы, которые нужно в первую очередь учитывать при выборе платежки. А уже дальше можно обращать внимание на качество работы техподдержки, интерфейс и прочие тонкости.

Например, мы в Ringostat при выборе платежной системы в первую очередь обращали внимание на рынки, методы, оплаты, комиссию и API. Также рекомендуем узнать сроки вывода денег и узнать отзывы пользователей на этот счет.

В второй части мы рассмотрели пять платежных систем, которые хорошо подходят для SaaS и ecommerce.

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

Какую платежную систему выбрать для расчета с клиентами из США — Вопросы на vc.ru

Добрый день.

Я представляю небольшую студию RussianWoodenToys. Мы делаем прикольные деревянные игрушки, которыми играли наши с вами пра-бабушки и пра-дедушки. Матрешки, щелкунчики, мишки с молоточками и прочие игрушки, заменявшие компьютеры детям на Руси.

Вопрос в следующем — какую платежную систему выбрать для расчета с клиентами из США? Основной критерий для нас — простота и возможность подключения платежной системы без регистрации компании в США.

Пока смотрим в сторону PayPal, но хотелось бы получить возможность принимать расчеты просто по кредитной карте. Как на большинстве сайтов — ввел все данные пластиковой карты, оплатил, и всё.

Как на большинстве сайтов — ввел все данные пластиковой карты, оплатил, и всё.

Что бы вы могли нам посоветовать?

Спасибо.

5262

просмотров

{

«author_name»: «Редакция vc.ru»,

«author_type»: «self»,

«tags»: [],

«comments»: 28,

«likes»: 12,

«favorites»: 11,

«is_advertisement»: false,

«subsite_label»: «ask»,

«id»: 20402,

«is_wide»: true,

«is_ugc»: true,

«date»: «Thu, 01 Dec 2016 19:20:31 +0300»,

«is_special»: false }

{«id»:2,»url»:»https:\/\/vc. ru\/u\/2-redakciya-vc-ru»,»name»:»\u0420\u0435\u0434\u0430\u043a\u0446\u0438\u044f vc.ru»,»avatar»:»af05b57e-0ea4-a44a-ed5f-b1010a46534d»,»karma»:61235,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/2-redakciya-vc-ru»,»name»:»\u0420\u0435\u0434\u0430\u043a\u0446\u0438\u044f vc.ru»,»avatar»:»af05b57e-0ea4-a44a-ed5f-b1010a46534d»,»karma»:61235,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Блоги компаний

Еженедельная рассылка

Одно письмо с лучшим за неделю

Проверьте почту

Отправили письмо для подтверждения

Meet Up.

Какую платежную систему выбрать для вашего онлайн бизнеса. Ticket.kg

Какую платежную систему выбрать для вашего онлайн бизнеса. Ticket.kg

Сегодня на рынке Кыргызстана около 250 интернет – магазинов. Однако только 18% из них принимают банковские карты в качестве способов оплаты. Более 1000 инста-магазинов используют в качестве платежей мобильные кошельки. Более 90% покупателей по прежнему предпочитают оплачивать наличными во время доставки.

Вопрос выбора платежных систем как никогда актуальны перед предпринимателями. От того, насколько эффективные способы оплат вы предложите вашим клиентам зависит успех вашего онлайн бизнеса.

На нашем Meetup мы обсудим: Какие способы оплат предложить вашим клиентам? Какие есть предложения на рынке? Какие у них комиссии за услуги? Почему международные платежные системы не работают у нас в Кыргызстане?

На что обратить внимание при выборе платежной системы? (скорость обработки транзакций, выгодные тарифы, простота интеграции, удобство, киберзащита и тд)

Во время Meetup у Вас будет возможность обмениваться мнением, узнать что то новое для себя, задать вопросы, а самое главное познакомиться со своими единомышленниками!

Мы понимаем, что после работы вы будете уставшими и голодными. Поэтому мы угостим Вас пиццей и напитками и постараемся создать для Вас комфортную обстановку.

Поэтому мы угостим Вас пиццей и напитками и постараемся создать для Вас комфортную обстановку.

План мероприятия:

Программа митапа

18:00 – 18:20 Регистрация участников

18:20 – 18:30 Вступительное слово – Ассоциации электронной коммерции Кыргызстана / Айканыш Сапаралиева

Первая часть Презентации (Спикеры и темы презентаций уточняются)

18:30 – 18:40 Интернет эквайринг Demir Bank / Сардор Рахимшаихов

18:40 – 18:50 Интернет – эквайринг Кыргызкоммерцбанка

18:50 – 19:00 Национальная платежная система Элкарт / Джамалдинов Улан

19:00 – 19:10 Интернет-эквайринг Банка Азии / Улан Курманалиев начальник Управления банковскими платежными картами и Влад Тен – директор по развитию бизнеса «Банк Азии»

19:10 – 19:25 Сессия вопросов и ответов

19:25 – 19:40 Перерыв

Вторая часть Презентации

19:40 – 19:50 Мобильный кошелек Balance.kg / Бакыт Итигулов

19:50 – 20:00 Электронный кошелек – Элсом / Мээрим Каратаева

20:00 – 20:10 Опыт работы с платежными системами Ticket. kg / Адиль Керимов

kg / Адиль Керимов

20:10 – 20:25 Сессия вопросов и ответов

20:25 – 21:00 Нетворкинг

Оплата:

Стоимость билета 250 сом

Для членов Ассоциации электронной коммерции и приглашенных гостей вход Бесплатный. Необходимо забронировать место.

С нетерпением, ждем встречи с Вами!

Команда Ассоциации Электронной Коммерции

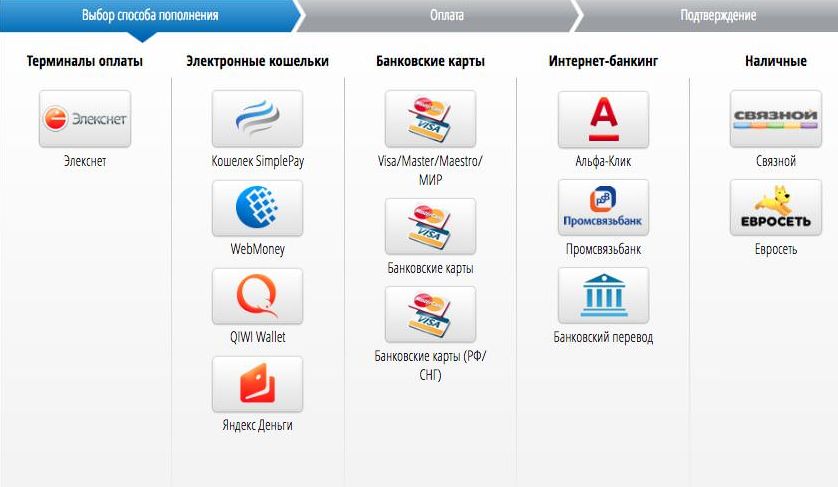

Платежные системы в Эквиде – Центр поддержки

Чтобы покупатели могли оплачивать свои покупки онлайн, а вы могли принимать их платежи через свой интернет-магазин, настройте хотя бы один способ оплаты. Список доступных для вашего магазина платежных систем можно посмотреть в панели управления Эквида → Оплата.

Подробнее про приём платежей в магазине.

Для России

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

При выборе обратите внимание, работает ли платежная система с онлайн-кассой. По закону 54-ФЗ с 1 июля 2017 года продавцы обязаны передавать в налоговую электронные чеки по каждой продаже. Закон затрагивает и интернет-магазины. Если вы выбрали платежную систему, для которой нет готового решения по ФЗ-54, подключите приложение CloudKassir: Онлайн-касса по 54-ФЗ.

Закон затрагивает и интернет-магазины. Если вы выбрали платежную систему, для которой нет готового решения по ФЗ-54, подключите приложение CloudKassir: Онлайн-касса по 54-ФЗ.

Для Казахстана

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

Для Беларуси

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

Для Украины

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

Для стран СНГ

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке. Самый актуальный список доступных для вашей страны платежных систем можно посмотреть в панели управления Эквида → Оплата.

В настоящий момент WalletOne (Единая Касса) не работает в Азербайджане.

FAQ

Здесь вы можете найти ответы на самые популярные вопросы об онлайн-платежах в Эквид-магазине:

Могу ли я использовать платежную систему, которой нет в списке поддерживаемых?

Если вы выбрали платежный сервис, которого нет в списках выше, вы можете подключить его к магазину вручную или обратиться за помощью к сторонним разработчикам. Для интеграции платежной системы с Эквид-магазином вам потребуется Ecwid Payment API (инструкции на английском языке).

Для интеграции платежной системы с Эквид-магазином вам потребуется Ecwid Payment API (инструкции на английском языке).

Программисты Эквида буду рады помочь подключить к магазину выбранную вами платежную систему. Напишите нам, чтобы обсудить проект со специалистом.

Как вывести деньги, полученные за заказ?

Эквид не обрабатывает транзакции. Онлайн платежи обрабатываются платежной системой, которую вы подключили к магазину. Чтобы вывести деньги, полученные за заказы через платежную систему, вы должны войти в свой аккаунт с этой платежной системой и привязать там ваш банковский счет или использовать другой вариант вывода средств, которые они предлагают.

Как вернуть деньги покупателю за заказ?

Для возврата онлайн платежа найдите соответствующую транзакцию в вашем аккаунте с платежной системой, которая обработала платеж, и сделайте там возврат средств.

После этого вы можете вручную поменять статус этого заказа с «Оплачен» на «Деньги возвращены» в панели управления магазином → Продажи → Заказы. Смена статуса заказа автоматически пополнит остатки соответствующих товаров в магазине.

Смена статуса заказа автоматически пополнит остатки соответствующих товаров в магазине.

Как поменять название способа оплаты?

При добавлении онлайн способа оплаты, он по умолчанию получает название «Оплата банковской картой». Если вы предлагаете несколько онлайн способов оплаты покупателям, специфичные названия помогут вам быстро узнать из деталей заказа, каким именно способом он оплачен, а также фильтровать заказы по этим платёжным способам.

Чтобы переименовать способ оплаты в магазине:

- Откройте панель управления → Оплата.

- В списке найдите способ оплаты, который хотите изменить.

- Нажмите на меню Действия.

- Выберите Редактировать.

- Измените текст в поле Название способа оплаты для покупателей и, если хотите, добавьте Инструкцию по оплате.

- Сохраните изменения.

Была ли эта статья полезной?

Приятно! Спасибо за ваш отзыв.

Спасибо за ваш отзыв.

Простите за это! Что было не так?

Отправить отзыв

Пользователи, считающие этот материал полезным: 465 из 621

Как выбрать платежную систему для сайта / Статьи / Finance.ua

Создание или оптимизация уже существующего онлайн-магазина ставят перед его владельцем вопрос выбора оптимальной платежной системы, обеспечивающей максимальную конверсию и позволяющей удовлетворить потребности клиентов в полном объеме. Современные сервисы обеспечивают широкий функционал, предоставляя покупателям самостоятельно выбирать подходящий для них способ внесения оплаты за выбранные товары или услуги.

Принцип работы платежных систем

Несмотря на то, что доля электронной коммерции растет от года к году, на начальных этапах немногие знают, как работают платежные системы для сайтов. Важно понимать, что обеспечение комфортных и безопасных условий, позволяющих клиентам быстро и без лишнего беспокойства оплачивать заказ, является одним из ключевых факторов успешности бизнеса – нередко причиной срыва продажи становится отсутствие на цифровой площадке удобного способа совершения транзакции или сомнение в надежности используемого платежного шлюза. Требования к сайтам интернет-магазинов растут постоянно, и важно соответствовать запросам потенциальных покупателей в полной мере.

Важно понимать, что обеспечение комфортных и безопасных условий, позволяющих клиентам быстро и без лишнего беспокойства оплачивать заказ, является одним из ключевых факторов успешности бизнеса – нередко причиной срыва продажи становится отсутствие на цифровой площадке удобного способа совершения транзакции или сомнение в надежности используемого платежного шлюза. Требования к сайтам интернет-магазинов растут постоянно, и важно соответствовать запросам потенциальных покупателей в полной мере.

Современные системы предоставляют возможность организации различных вариантов приема оплат:

- Независимая настройка подключения каждого отдельно взятого платежного сервиса;

- Комплексное подключение с использованием платежных агрегаторов.

Использование первой методики актуально для ситуаций, в которых значительный товарооборот онлайн-сервиса обуславливает необходимость выплаты агрегаторам комиссионных сборов, суммарно превышающих затраты на самостоятельную разработку и поддержку модулей для поддержки платежных систем. Практика показывает, что в большинстве случаев использование комплексных решений обходится дешевле.

Практика показывает, что в большинстве случаев использование комплексных решений обходится дешевле.

Схема работы представляет собой простой алгоритм:

1. Клиент, зарегистрировавшийся в онлайн-магазине, выбирает из каталога желаемый товар или услугу, которые автоматически добавляются в корзину и формируют заказ, получающий уникальный регистрационный ID.

2. Информация о готовом заказе передается в платежную систему, в то время как сайт переадресует покупателя на страницу выбора сервиса для оплаты.

3. На странице сервиса выводится перечень доступных вариантов для осуществления транзакции. Выбрав оптимальный вариант, клиент указывает реквизиты используемого средства.

4. Система проверяет предоставленные данные, и, в том случае, если не выявлено никаких препятствий, оформляет безопасную транзакцию.

5. Вне зависимости от статуса операции, осуществляется переадресация клиента обратно на страницу онлайн-сервиса – параллельно с отправкой на сервер данных об итогах запроса.

На что обратить внимание

Характеристики, на которые рекомендуется обращать особое внимание при выборе платежных систем для сайта, включают:

1. Перечень стран, поддерживаемых сервисом. Для онлайн-сервисов, ориентированных на международный рынок, важен широкий географический охват, позволяющий вносить платежи клиентам из любых стран мира.

2. Доступные способы оплаты. Чем шире перечень – тем более удобным и практичным будет предлагаемый сервис.

3. Наличие комиссионных сборов. При формировании итоговой цены на товар или услугу стоит учесть комиссию, которую могут взимать банковские организации или платежные агрегаторы.

4. Условия вывода денег с лицевого счета. Для разных стран действуют разные законодательные нормы, определяющие порядок и сроки вывода, которым руководствуются операторы, осуществляющие транзакции электронных денежных средств.

5. Перечень требований к предоставляемой документации. Не все международные платежные системы поддерживают работу с физическими лицами – могут понадобиться документы, подтверждающие ведение предпринимательской деятельности, либо организация юридического лица.

Перечень требований к предоставляемой документации. Не все международные платежные системы поддерживают работу с физическими лицами – могут понадобиться документы, подтверждающие ведение предпринимательской деятельности, либо организация юридического лица.

6. Сложность интеграции. Для большинства сайтов, разработанных с использованием типовой CMS, установка модуля не представляет особой сложности. В противном случае может применяться API-интерфейс или же поддержка специалистов, способных грамотно внедрить дополнительный кусок кода.

Стандартные требования

Современные сервисы, обеспечивающие прием платежей, выдвигают к сайтам ряд требований. Получить доступ к услугам зачастую становится возможным только после того, как будут устранены конкретные недоработки, влияющие на удобство и функционал ресурса. Перед тем, как подать заявку на интернет-эквайринг или установку модуля получения оплат, рекомендуется уточнить нюансы, связанные со следующими моментами:

- Обязательное размещение сайта на домене, относящемся ко второму уровню, с платным хостингом и статическим IP;

- Наличие на страницах ресурса адекватного контента, а также рабочей системы внутренних ссылок между разделами, оптимизирующей навигацию;

- Подробный перечень оказываемых услуг, а также базовых коммерческих условий, касающихся организации доставки и получения оплаты;

- Наличие подробных контактных данных, в том числе юридического и реального адреса, а также реквизитов, позволяющих связаться с владельцем сайта;

- Указание цен в каталоге в национальной валюте;

- Соответствие представленных товаров и услуг законодательным требованиям и нормам;

- Наличие страницы, декларирующей политику конфиденциальности компании;

- Использование защищенного протокола https;

- Отсутствие форм, запрашивающих платежные данные потенциального клиента до того, как он будет переадресован на сервис оплаты;

- Наличие на страницах официальных эмблем используемых платежных сервисов.

Критерии выбора

На сегодняшний день существуют несколько видов платежных систем, каждая из которых обладает своими особенностями и преимуществами.

Интернет-эквайринг

Опция, обеспечивающая возможность внесения платежа на сайте с использованием обычной дебетовой или кредитной карты, выданной банком. Транзакция обрабатывается процессинговым центром, в качестве которого выступает либо сам банк, либо оператор-посредник. При этом процедура подразумевает участие в процессе двух банковских организаций – как эмитента, ответственного за выпуск карты, так и эквайера, ответственного за получение платежа.

Плюсы

Высокая степень защищенности операций, достигаемая за счет использования технологий SecureCode и 3D-Secure, актуальных для любой карты стандарта Виза или Мастер Кард.

Минусы

Подобные платежные системы не подходят для сайта физических лиц, поскольку требуют заключения соглашения с банком или процессинговым оператором. При этом размер взимаемой комиссии может оказаться существенным для предприятий малого бизнеса, а продолжительность верификации, необходимой для оформления договора, является достаточно большой. Также нужно учитывать, что все технические нюансы, связанные с интеграцией модуля, выполнять приходится, как правило, самостоятельно.

При этом размер взимаемой комиссии может оказаться существенным для предприятий малого бизнеса, а продолжительность верификации, необходимой для оформления договора, является достаточно большой. Также нужно учитывать, что все технические нюансы, связанные с интеграцией модуля, выполнять приходится, как правило, самостоятельно.

Операторы электронных денежных средств

Деньги, переведенные в электронный формат, доступны для хранения как в национальной, так и в зарубежной валюте. Переводить средства с кошельков можно и не оформляя банковского счета. Для использования подобной опции в онлайн-магазине достаточно заключить соглашение с исполнительным оператором, после чего установить модуль на страницу ресурса.

Плюсы

Упрощает возможности оплаты, предоставляя право использования действующего кошелька, и не требуя при этом перехода на страницы сторонних ресурсов.

Минусы

При подаче заявки на интеграцию в сайт требуется прохождение длительной платной проверки, в ходе которой уточняется соответствие ресурса стандартам оператора. При этом платежи, полученные в процессе работы, поступают не сразу, а периодически – в соответствии с графиком, указанным в договоре.

При этом платежи, полученные в процессе работы, поступают не сразу, а периодически – в соответствии с графиком, указанным в договоре.

Платежные агрегаторы

Комплексное решение, позволяющее использовать сразу несколько форматов оплаты – от терминала до криптовалют. Поступающие средства проходят через счета агрегаторов, которые, удерживая комиссионный сбор в виде заранее согласованной процентной ставки, перенаправляют их владельцу сайта.

Плюсы

Простота и удобство подключения, при минимальных требованиях к предоставляемым личным данным. Наличие большого числа модулей для любой CMS. Возможность получения консолидированной информации по всем входящим средствам и анализа ее при помощи специального приложения.

Минусы

Возможность временной задержки при оформлении законного возврата денежных средств клиентам. В отдельных системах отсутствуют алгоритмы, повышающие степень защиты транзакций, что может стать причиной роста рисков для магазинов элитной продукции, либо имеющих большой товарооборот.

Платежные шлюзы

Под шлюзом подразумевается посреднический сервис, взимающий комиссию за совершение каждой отдельно взятой сделки. При этом стоит отметить, что шлюзы контактируют с денежными средствами напрямую, автоматически переадресовывая их в банки-эквайеры.

Плюсы

Универсальный интерфейс, позволяющий проводить оплату сразу в нескольких банках, а также предлагающий автоматическое переключение между ними в случае неисправности. Использование протоколов шифрования, а также моментальная передача средств обеспечивают безопасность совершаемых транзакций. Компании с крупными оборотами имеют шансы повлиять на размер комиссионного сбора.

Минусы

Длительность оформления на всех его этапах – от подачи документов, до согласования каждого отдельно взятого способа оплаты. Подключить шлюз – задача, требующая значительно больше времени, чем, например, интеграция агрегатора.

Как определить подходящую платежную систему

Системы для сервисов, владельцами которых являются физические лица:

1. Платежный агрегатор «Яндекс.Касса» – сервис от одного из ведущих отечественных разработчиков, позволяющий принимать платежи как в интернете, так и в офлайне.

Платежный агрегатор «Яндекс.Касса» – сервис от одного из ведущих отечественных разработчиков, позволяющий принимать платежи как в интернете, так и в офлайне.

Способы оплаты: кредитные и дебетовые карты, наличные через Телеграм, кредитные средства, облачная касса-онлайн, мобильные терминалы и многое другое.

Кто может пользоваться: самозанятые физические и юридические лица.

Где можно платить: более 85 стран, включая СНГ, европейские и азиатские государства.

Технические особенности: API-интеграция, модули-CMS, а также опция формирования счета через личный кабинет.

Стоимость: размер комиссии за оплату картами – 2,8%, для бизнеса с оборотом, превышающим 5 млн/месяц предусмотрен дисконт.

2. Платежный агрегатор «Robokassa» – сервис, обеспечивающий возможность использования наиболее востребованных платежных средств.

Способы оплаты: кредитные и дебетовые карты, терминалы, клиенты интернет-банков и электронные деньги, счета мобильных операторов.

Кто может пользоваться: физические лица, ИП, организации.

Где можно платить: европейские страны и страны бывшего СССР.

Технические особенности: за реализацию сервиса отвечает скрипт, интегрируемый в структуру сайта при помощи кода на Perl, РНР или ASP.NET.

Стоимость: размер комиссии устанавливается отдельно, определяется тарифом и используемым методом, и варьируется от 2,5% (банковские карты) до 10% (карты рассрочки). Для физлиц – от 7%.

3. Интернет-эквайринг от «RBK Money» – система, позволяющая настроить оплату на сайте всего за 48 часов.

Способы оплаты: кредитные и дебетовые карты, терминалы, криптовалюты, автоплатежи, клиенты интернет-банков и электронные деньги.

Кто может пользоваться: физические и юридические лица.

Где можно платить: более пятидесяти стран мира.

Технические особенности: интеграция через API, подключение напрямую или через модули, разработанные для CMS – от WordPress и Joomla до Битрикс.

Стоимость для организаций: размер комиссии варьируется от 2,8% до 3,5%, и зависит от оборотов сервиса.

4. Платежный агрегатор «Wellcoinpay» – сервис позволяющий работать с разными сигментами бизнеса.

Способы оплаты: кредитные и дебетовые карты, электронные деньги и криптовалюты.

Технические особенности: реализация интеграции через API и платежные модули.

Комиссии: зависит от типа бизнеса (High risk, medium risk, low risk) –

банковские карты от 3,5%, мобильные платежи и электронные кошельки от 3%.

Кто может пользоваться: физические и юридические лица. Команда Wellcoinpay поможет привести ваш сайт в соответствие с требованиями МПС и настроить процесс верификации клиентов для минимизации возвратных платежей. Подать заявку и проверить соответствие вашего проекта на подключение можно здесь.

Платежные системы для сайта WordPress:

1. Интернет-эквайринг WayForPay – удобный сервис для приема онлайн-платежей со всего мира.

Интернет-эквайринг WayForPay – удобный сервис для приема онлайн-платежей со всего мира.

Способы оплаты: кредитные и дебетовые карты, QR, MasterPass, GPay.

Кто может пользоваться: частные предприниматели и юридические лица, зарегистрированные в Украине.

Где можно платить: принимаются международные платежи по банковским картам любых стран-эмитентов.

Технические особенности: реализация через API, модули, разработанные для всех популярных CMS, использование плагина WordPress.

Стоимость: фиксированная комиссия – 2,5%, независимо от метода внесения платежа.

2. Интернет-эквайринг «PayAnyWay» – универсальная система, подходящая для любых видов малого и среднего бизнеса.

Способы оплаты: кредитные и дебетовые карты, салоны связи, электронные деньги, терминалы.

Кто может пользоваться: ИП и юридические лица.

Где можно платить: внутри страны – для согласования международных платежей предусмотрен особый порядок согласования.

Технические особенности: модули CMS, самостоятельное интегрирование, использование плагина WordPress.

Стоимость для организаций: размер комиссии зависит от способа оплаты, и варьируется от 1% (банковские и почтовые переводы, терминалы Элекснет) до 4% (операторы мобильной связи и электронные кошельки).

Международные сервисы:

1. Платежный агрегатор Wellcoinpay – универсальная система, предоставляющая полный комплекс услуг для приема оплаты.

Способы оплаты: кредитные и дебетовые карты, реккурентн

ые, линк и инвойс платежи, МОТО, система «один клик» и многое другое.

Кто может пользоваться: любые виды малого и среднего бизнеса.

Где можно платить: 32 валюты и более 180 стран мира.

Технические особенности: API-интеграция, CMS-модули.

Стоимость: определяется исходя из объемов оборота, метода внесения оплаты, выбранной валюты и других факторов.

2. Электронный кошелек LiqPay – единое платежное решение для любых видов бизнеса.

Способы оплаты: кредитные и дебетовые карты, QR, мессенджеры, счета на электронную почту и т.д.

Кто может пользоваться: действующие клиенты, имеющие активный счет в «Приват Банк».

Где можно платить: принимаются международные платежи по банковским картам любых стран-эмитентов.

Технические особенности: СДК, модули-CMS, программный код.

Стоимость для организаций: фиксированная комиссия – 2,75%.

3.Платежный шлюз Wallet One – универсальная система для приема платежей, подключаемая всего за один день.

Способы оплаты: кредитные и дебетовые карты, смс, мессенджеры и т.д.

Кто может пользоваться: юридические организации.

Где можно платить: принимаются международные платежи по банковским картам любых стран-эмитентов.

Технические особенности: API-интеграция, CMS-модули.

Стоимость: определяется исходя из объемов оборота, метода внесения оплаты, выбранной валюты и других факторов.

Заключение

Современные платежные системы обеспечивают возможность быстрого и удобного совершения оплаты на онлайн-сервисах, позволяя использовать для этого привычные инструменты – от банковских карт до мессенджеров и терминалов. Большинство предлагаемых систем предусматривают наличие готовых модулей CMS, интеграция которых в структуру сайта не представляет особой сложности. При этом средний размер комиссионных сборов, взимаемых сервисами за проведение транзакций, варьируется от 2,5 до 4%.

Как выбрать поставщика платежных услуг

Выбор подходящей платежной системы для вашего бизнеса — одно из наиболее важных решений, которые вы принимаете при настройке веб-сайта электронной коммерции. И как только вы приступите к работе, необходимость обеспечения правильного платежного шлюза, подходящего для вашего бизнеса, становится все более важной.

Чтобы принять осознанное решение, вам необходимо усвоить три составляющих обработки платежей: игроки, процедуры и цены.

Кто участвует в операции онлайн-платежа?

Есть три основных игрока, когда дело доходит до обработки транзакций по кредитным и дебетовым картам, независимо от того, продаете ли вы онлайн или лично.С одной стороны, вы, владелец бизнеса. На другом конце — ваш покупатель. Между ними находятся различные технологические решения, которые объединяют вас двоих.

- Вы, продавец: Чтобы принимать платежи по кредитным картам, вам необходимо сотрудничать с торговым банком (иногда называемым эквайером), который принимает платежи от вашего имени и вносит их на счет продавца (не то же самое, что платежный шлюз), который они предоставляют.

- Ваш клиент: Чтобы ваш клиент мог купить и оплатить свой заказ, ему нужна кредитная или дебетовая карта.Банк, который утверждает вашего клиента для карты (и ссужает ему или ей наличные для оплаты), называется банком-эмитентом .

- Технология: Посередине находятся две технологии, которые позволяют вам и вашему клиенту совершать сделки.

- Первый — это платежный шлюз , программное обеспечение, которое связывает корзину покупок вашего сайта с сетью обработки карт.

- Второй — это платежный процессор (или торговый сервис), который выполняет всю тяжелую работу: перемещает транзакцию через процессинговую сеть, отправляет вам выписку по счету, работает с вашим банком и т. Д.Часто ваш торговый банк также является вашим платежным процессором, что помогает упростить работу.

Как обрабатываются платежные операции

Как владельцу бизнеса полезно понимать, как именно деньги переходят от вашего клиента к вам.

Обработка платежа состоит из двух этапов: авторизация, , (подтверждение продажи) и расчет, (получение денег на ваш счет).

Вот как происходит эта транзакция:

- Ваш клиент покупает товар на вашем сайте с помощью кредитной или дебетовой карты.

- Эта информация проходит через платежный шлюз, который шифрует данные, чтобы сохранить их конфиденциальность перед отправкой обработчику платежей.

- Обработчик платежей отправляет запрос в банк-эмитент клиента с просьбой предоставить деньги для оплаты ваших товаров.

- Эмитент отвечает да (одобрение) или нет (отказ).

- В случае одобрения платежная система сообщает вам, что транзакция принята, а также сообщает вашему торговому банку о необходимости кредитования вашего счета.

Этот возвратно-поступательный процесс происходит в течение 1-2 секунд.

Вторая часть процесса (где вам платят!) — это расчет:

- Эмитент карты отправляет средства в ваш торговый банк, который переводит деньги на ваш счет.

- Деньги в наличии. Иногда ваш банк позволяет вам получить доступ к своим деньгам еще до их отправки. Они также могут оставить в вашем аккаунте часть, к которой вы не можете прикоснуться, на случай, если что-то позже вернут от клиентов (это называется резервом, как говорят платежи).

Эта половина процесса может занять несколько дней.

Сборы и правила обработки платежей

Теперь, когда вы точно понимаете, как вы получаете деньги от клиентов через платформы обработки платежей, давайте рассмотрим вопрос стоимости.

Неудивительно, что все, кто касается транзакции, хотят получить оплату, включая банк-эмитент, ассоциации кредитных карт (Visa, MasterCard и т. Д.), Торговый банк и поставщика платежных услуг.

По сути, каждый раз, когда вы обрабатываете транзакцию, вы платите несколько комиссий:

- Обмен: Эмитент получает заранее оговоренный процент от каждой продажи.Размер комиссии зависит от многих факторов, таких как отрасль, сумма продажи и тип используемой карты. На последней проверке было почти 300 различных комиссий за обмен. *

- Оценка: Ассоциация кредитных карт (Visa, MasterCard и т. Д.) Также взимает заранее оговоренный процентный сбор, называемый оценкой.

- Наценка: Ваш торговый банк получает процентную скидку, взимая с вас надбавку, размер которой также зависит от отрасли, суммы продажи и вашего ежемесячного объема обработки.

- Обработка: Обработчик платежей (который также может быть вашим торговым банком) зарабатывает деньги, взимая фиксированную комиссию каждый раз, когда вы обрабатываете транзакцию — независимо от того, является ли это продажа, отклонение или возврат. Кроме того, он может взимать плату за установку, ежемесячное использование и даже аннулирование учетной записи.

На последней проверке было почти 300 различных комиссий за обмен. *

На последней проверке было почти 300 различных комиссий за обмен. *Вышеуказанные комиссии часто объединяются вместе, поэтому у вас может быть непросто выяснить, кому и какая сумма ваших денег достается.

Помимо самих индивидуальных сборов, обработчики могут структурировать их как часть общего тарифного плана тремя различными способами:

- Фиксированная цена: Вы платите фиксированный процент за весь объем транзакции, независимо от фактических затрат. Все вышеперечисленные сборы включены в единую ставку. Например, с вас взимается комплексная ставка в размере 2,9% от суммы транзакции + 0,30 доллара США за транзакцию. При продаже за 100 долларов комиссия, которую вы платите, составляет 3,20 доллара.

- Interchange plus цена: Ваша торговая служба взимает с вас фиксированную комиссию сверх суммы обмена — например, 2% + 0,10 доллара США сверх комиссии обмена 1,8%. При продаже за 100 долларов это составляет 3,90 доллара. Помните также, что существует около 300 различных комиссий за обмен, поэтому 1.8% могут сильно отличаться.

- Многоуровневое ценообразование: Процессор берет около 300 различных скоростей обмена и объединяет их в три сегмента или ценовых уровней: квалифицированный, средний и неквалифицированный. Это упрощает вам (и им) понимание. Однако, поскольку процессор определяет сегменты по своему усмотрению, это может быть дорогостоящим. Например, комиссия, которую вы платите за продажу на 100 долларов, может варьироваться от 2,50 до 3,50 долларов, в зависимости от того, как она была классифицирована.

Все вышеперечисленные сборы включены в единую ставку. Например, с вас взимается комплексная ставка в размере 2,9% от суммы транзакции + 0,30 доллара США за транзакцию. При продаже за 100 долларов комиссия, которую вы платите, составляет 3,20 доллара.

Все вышеперечисленные сборы включены в единую ставку. Например, с вас взимается комплексная ставка в размере 2,9% от суммы транзакции + 0,30 доллара США за транзакцию. При продаже за 100 долларов комиссия, которую вы платите, составляет 3,20 доллара.

* Для получения более подробной информации о комиссиях за обмен кредитных карт, прочитайте, как их обрабатывают Visa, MasterCard, American Express и Discover.

12 факторов, которые следует учитывать при выборе провайдера платежного шлюза

Как и количество веб-сайтов электронной коммерции на рынке, количество поставщиков шлюзов онлайн-платежей, которые можно было выбрать раньше, было ограниченным. К счастью, это уже не так.

Настройка способов онлайн-оплаты продуктов и услуг больше не является проблемой для предприятий электронной коммерции.

Согласно исследованию, 86 процентов клиентов делают покупки в Интернете с помощью кредитных или дебетовых карт, и более 60 процентов считают, что это их предпочтительный способ оплаты при совершении покупки.

Платежный шлюз — это программное обеспечение, которое обеспечивает безопасный интерфейс между веб-сайтом электронной коммерции и предпочтительным способом оплаты клиента, которым может быть его банковский счет, кредитная карта, дебетовая карта, подарочная карта или любые онлайн-кошельки.

Некоторые из примеров признанных платежных шлюзов: BrainTree, PayU, Amazon Payments, Stripe, PayPal, Skrill и многие другие.

Обратите внимание на список поставщиков платежных шлюзов в конце статьи.

С помощью поставщика шлюза онлайн-платежей становится легко принимать несколько типов электронных платежей.Вместо того, чтобы настраивать и запускать все программное обеспечение, оборудование, соединения и безопасность, сервисы шлюзов онлайн-платежей предлагают полное комплексное решение. Для многих малых предприятий простой платежный шлюз — отличный способ запустить решения для электронной коммерции.

Мы уважаем вашу конфиденциальность. Ваша информация в безопасности.

Вот некоторые из вопросов, которые вы должны задать себе перед тем, как выбрать поставщика платежного шлюза:

- Какая будет стоимость услуги?

- Какие функции они предоставляют, например, защиту от мошенничества, виртуальные терминалы?

- Обязательно ли иметь торговый счет для выбранного вами шлюза?

- Поддерживает ли платежный шлюз страну вашего интернет-магазина?

Чтобы лучше понять важность этих вопросов, давайте подробнее рассмотрим, как работают платежные шлюзы.

Что такое платежный шлюз электронной коммерции?

Платежный шлюз — это программное приложение, которое обеспечивает безопасную передачу информации о кредитной карте с веб-сайта в платежную сеть по кредитным картам для обработки платежей электронной коммерции. Затем он возвращает детали транзакции и ответы из платежной сети обратно на веб-сайт.

Хотя на первый взгляд онлайн-транзакции кажутся быстрыми и простыми, на самом деле на серверной части несколько процессов работают вместе, чтобы переводить средства беспрепятственно и безопасно от покупателя к продавцу.

The Javelin Strategy & Research, 2018 отслеживает и оценивает платежные предпочтения потребителей, что указывает на необходимость интеграции платежной системы электронной коммерции на любой онлайн-сайт.

Как работает платежный шлюз электронной коммерции?

Девиз платежных шлюзов — сделать обработку платежей эффективной, безопасной и беспроблемной. Вместо того чтобы передавать платежи, платежный шлюз утверждает средства, которые переводятся продавцу, и делает это безопасным и надежным способом для покупателя.

Платежные шлюзы

даже соблюдают стандарты соответствия PCI, внедряя множество методов безопасности, как и ожидалось, для предотвращения мошенничества. Ниже приведены шаги, показывающие, как работает платежный шлюз для электронной коммерции:

Шаг 1: Процесс начинается, как только клиент размещает заказ на веб-сайте электронной коммерции и заполняет необходимые данные для кредитной карты.

Шаг 2: Веб-браузер кодирует данные для передачи между ним и веб-сервером продавца.

Шаг 3: Затем шлюз отправляет данные транзакции процессору платежей, используемому банком-эквайером торговца.

Шаг 4: Обработчик платежей отправляет данные транзакции в филиал карты.

Шаг 5: Банк-эмитент кредитной карты видит запрос на одобрение и «утверждает» или «отклоняет».

Шаг 6: Затем обработчик пересылает на шлюз подтверждение, относящееся к продавцу и покупателю.

Шаг 7: Как только шлюз получает эту реакцию, он передает ее на сайт / интерфейс для обработки платежа.

Шаг 8: «Клиринговые транзакции» активируются после того, как продавец завершит транзакцию.

Шаг 9: Банк-эмитент меняет «auth-hold» на дебет, разрешая «расчет» с банком-гарантом продавца.

12 важных факторов, которые следует учитывать при выборе поставщика платежного шлюза

Прежде чем вы примете решение о выборе поставщика платежного шлюза электронной коммерции, в зависимости от вашего бизнеса и функциональных требований к вашему бизнесу электронной коммерции, ниже приведены факторы, которые вам необходимо учитывать:

1.Выберите подходящий платежный поток

По мере роста вашего бизнеса ваш платежный шлюз электронной коммерции должен легко масштабироваться. Чтобы добавить платежный шлюз на веб-сайт, вам необходимо выбрать наиболее подходящий для вашего бизнеса поток платежей.

- Сайт со встроенной платежной формой, используемой для отправки информации на безопасный платежный шлюз: При выборе этого варианта платежные реквизиты отправляются через безопасную форму. Форма содержит всю необходимую информацию и передает ее поставщику шлюза через вызовы API.Это может потребовать дополнительного программирования и, следовательно, увеличивает общую стоимость процесса интеграции платежного шлюза.

- iFrame или перенаправление для платежей: Либо клиенты перенаправляются на безопасную размещенную платежную страницу, либо от них требуется вводить свою информацию во встроенном iFrame на веб-сайте. Разработчики могут воспользоваться этой возможностью, поскольку интеграция занимает меньше времени.

- Наличие системы условного депонирования: Этот вариант платежного шлюза подходит для определенных типов предприятий.Безопасная система условного депонирования, встроенная в вашу платформу электронной коммерции, может удерживать средства до того, как администратор предоставит необходимые полномочия. Например, если ваша платформа работает в качестве посредника в торговых операциях или служит другим типом онлайн-рынка (например, порталом для торгов), вам может потребоваться создать специальный магазин на платформе, в котором будут продаваться средства двух сторон. надежно храниться и подлежать арбитражному разбирательству в процессе заключения сделки.

Например, если ваша платформа работает в качестве посредника в торговых операциях или служит другим типом онлайн-рынка (например, порталом для торгов), вам может потребоваться создать специальный магазин на платформе, в котором будут продаваться средства двух сторон. надежно храниться и подлежать арбитражному разбирательству в процессе заключения сделки.

Например, если ваша платформа работает в качестве посредника в торговых операциях или служит другим типом онлайн-рынка (например, порталом для торгов), вам может потребоваться создать специальный магазин на платформе, в котором будут продаваться средства двух сторон. надежно храниться и подлежать арбитражному разбирательству в процессе заключения сделки.2. Выбор правильного продукта

Когда дело доходит до продажи продуктов и услуг в Интернете, на каждом веб-сайте требуется поставщик платежных шлюзов.Он позволяет клиентам покупать продукт или услугу, в то время как владельцы бизнеса получают эти платежи без проблем. Чтобы выбрать правильный продукт, вы должны учитывать, насколько гибким является ваше платежное решение, не забывая при этом о его безопасности.

Также очень важно выяснить, как добавить платежный шлюз на свой веб-сайт — это не значит, что вы должны делать это самостоятельно, вам следует нанять специалиста, который позаботится об этом. Выберите лучший способ оплаты онлайн для вашего бизнеса и для ваших клиентов.

3. Сделайте так, чтобы ваши клиенты чувствовали себя в безопасности

Крупные компании сделали возможности онлайн-покупок сверх того, что повысили ожидания клиентов от всех веб-сайтов электронной коммерции. Даже если у вас небольшой бизнес, ваши клиенты будут ожидать качественного веб-сайта, работающего с самыми безопасными способами оплаты.

Если вы продаете в Интернете, вы прямо или косвенно конкурируете с такими компаниями, как Amazon, Walmart и т. Д.

Например, некоторые платежные шлюзы позволяют настроить весь процесс оплаты, чтобы он отражал шрифт, логотип и цветовую палитру вашего бренда.Некоторые клиенты даже не подозревают, что они могут быть временно перенаправлены на сторонний веб-сайт для безопасной обработки транзакций.

Убедитесь, что ваш поставщик платежных шлюзов сертифицирован на соответствие стандартам информационной безопасности, таким как PCI-DSS. Стандарт PCI требуется брендами карт, но администрируется Советом по стандартам безопасности индустрии платежных карт.

4. Примите во внимание требования к соглашению о вознаграждениях и услугах

Ценообразование

для платежных шлюзов обычно основано на типе транзакций, проводимых бизнесом (онлайн или лично), и даже в зависимости от объема продаж, стабильности доходов, частоты транзакций и обслуживаемых рынков.

Очень важно сравнить, насколько бизнес-модель совпадает с платежным провайдером или структурой комиссий шлюза. Для некоторых сервисов может потребоваться плата за установку и заключение контрактов, или они могут взимать комиссию за транзакцию, если определенный заказ и объем транзакции не соблюдены.

5. Обеспечение эффективных транзакций

Согласно проведенному опросу, более 25 процентов клиентов откажутся от покупки, если они будут вынуждены зарегистрироваться для получения учетной записи, чтобы совершить ее. Если в вашей процедуре оформления заказа используется сторонняя корзина для покупок с процедурой регистрации, встроенной в корзину, убедитесь, что вы можете сделать ее дополнительным фактором, позволяющим оформить заказ «гостем».

Точно так же ваш платежный шлюз должен позволять вам удалять ненужные поля формы для упрощения процесса оформления заказа. Крупные предприятия электронной коммерции ожидают, что интернет-магазины повысят конверсию до 50% за счет устранения избыточности, например, когда клиент должен вводить информацию о выставлении счетов и доставке, даже если почтовые адреса совпадают.

6. Упростите оформление заказа на всех устройствах

Маркетологи считают, что примерно 15 процентов продаж электронной коммерции приходилось на мобильные устройства за последние 2-3 года, и эта цифра неуклонно растет.Оценивая варианты платежного шлюза, убедитесь, что вы можете обеспечить работоспособность оформления заказа, совместимую с различными мобильными устройствами и типами сетей.

7. Несколько функций на выбор

Поставщики услуг шлюза онлайн-платежей предлагают несколько функций в зависимости от потребностей вашего бизнеса. Например, если вам необходимо предоставлять свои продукты и услуги по всему миру, ваш платежный шлюз должен предоставлять глобальное решение и принимать несколько кредитных карт, дебетовых карт и валют в разных странах.

Платежные шлюзы

также влияют на вашу эффективность. Обязательно узнайте, поддерживает ли выбранный вами платежный шлюз электронное выставление счетов, все типы платежей, напоминания по тексту / электронной почте для клиентов, интеллектуальное управление возвратом платежей и т. Д.

8. Простой процесс интеграции

Интеграция шлюза онлайн-платежей

— это определенно не самостоятельный процесс. Большинство платежных шлюзов предоставляют подробные инструкции по интеграции с популярными платформами электронной коммерции, такими как Shopify, Magento, WooCommerce и т. Д.

Идеальное решение — выбрать систему платежного шлюза, которая не нарушит пользовательский интерфейс вашего сайта из-за медленного процесса оплаты. Выберите платежный шлюз, который позволяет вашим клиентам легко и выгодно совершать платежи на вашем веб-сайте, где они могут выбрать способ оплаты по своему выбору.

9. Счет продавца

Очень важно иметь торговый счет для получения средств через шлюз онлайн-платежей.

Что такое торговый счет? Он используется, когда клиенты совершают онлайн-платеж через платежный шлюз; деньги временно переводятся на отдельный счет продавца.Он отличается от вашего реального банковского счета.

Денежные средства, хранящиеся на торговом счете, должны ждать, пока они не будут одобрены процессинговым банком клиента. После утверждения деньги переводятся на ваш банковский счет.

Несмотря на то, что это кажется дополнительной задачей, торговые счета обеспечивают дополнительный уровень безопасности и управления средствами как для продавцов, так и для покупателей. В качестве альтернативы некоторые платежные шлюзы не требуют наличия учетной записи продавца и переводят деньги непосредственно на счет продавца.В таких случаях платежные шлюзы могут взимать более высокую комиссию за обработку.

10. Периодическое выставление счетов

Регулярное выставление счетов позволяет вам настроить автоматический цикл выставления счетов для ваших клиентов, что делает его абсолютной необходимостью для компаний с ежемесячными планами платежей. Услуги на основе подписки, такие как Netflix, работают по модели регулярных платежей.

Услуги на основе подписки, такие как Netflix, работают по модели регулярных платежей.

Более того, некоммерческие организации нашли применение в регулярном выставлении счетов, поскольку эта функция позволяет организациям постоянно собирать средства от постоянных участников.

11. Мобильные платежи

В ближайшие годы мобильные платежи заменят покупку по кредитным картам, даже в торговых точках. Провайдеры платежных шлюзов с помощью мобильных платежей позволяют покупателям переводить деньги с помощью своих мобильных телефонов либо с помощью ведущих фирменных приложений, либо с помощью сайта, оптимизированного для мобильных устройств.

Мобильные платежи основаны на платежных шлюзах, но оптимизированы для мобильных устройств, таких как телефоны и планшеты. Рост цифровых мобильных кошельков, таких как Apple Pay, Google Pay, Samsung Pay и т. Д.изменил способ оплаты клиентов через мобильные устройства, а в платежные шлюзы добавлена поддержка всех основных цифровых кошельков.

12. Круглосуточная служба поддержки клиентов

Некоторые сервисы платежных шлюзов ограничивают свою поддержку билетами или электронными письмами. В этой ситуации пользователям необходимо следовать ручным инструкциям, чтобы решить проблему. Если вам удобнее разговаривать с человеком, а не отправлять электронные письма, проверьте, предлагает ли поставщик техническую поддержку в режиме реального времени, по крайней мере, в стандартные рабочие часы, чтобы вы могли быстро решить любые технические проблемы.

Лучший платежный шлюз для малого бизнеса и стартапов

Малые предприятия или стартапы, которые полагаются на CMS, такие как WordPress / Shopify, и не хотят вкладывать средства в более крупные шлюзы электронных платежей — могут выбрать для своего бизнеса более простые и интегрированные с CMS платежные решения.

1. Платежи WooCommerce

WooCommerce — это плагин, который превращает WordPress в платформу электронной коммерции. Платежи WooCommerce Payments — это удобный способ управлять вашими транзакциями с ежегодным счетом в размере 0 долларов США и без ежемесячной комиссии.

Платежи WooCommerce Payments — это удобный способ управлять вашими транзакциями с ежегодным счетом в размере 0 долларов США и без ежемесячной комиссии.

Благодаря интеграции всей CMS с WordPress, вы можете использовать все функции, которые ранее были доступны на сторонних веб-сайтах, прямо из панели управления WordPress.

2. Shopify Платежи

Shopify, пожалуй, сейчас самая широко используемая платформа электронной коммерции в мире, поэтому Shopify имеет смысл предоставить свой собственный платежный шлюз для своих клиентов.

Наряду со всеми основными функциями платежного шлюза Shopify Payments поддерживает магазины в большинстве стран, в которых работает Shopify.Подобно тому, как WooCommerce интегрируется с WordPress, Shopify Payments — это встроенная функция, к которой можно получить доступ прямо из панели управления Shopify.

Однако Shopify Payments не предоставляет бесплатные услуги и поставляется со стартовым планом в размере 29 долларов в месяц.

Копай глубже

Вопросы, которые приходят в голову почти каждому: какой платежный шлюз самый дешевый? Есть ли скрытые расходы? Сколько времени нужно, чтобы обработать деньги? Сколько будет стоить возвратный платеж?

Копните немного глубже, чтобы найти ответы, и спросите продавцов о:

- Ставки для вознаграждений, деловых и международных карт: Эти ставки не совпадают со стандартными комиссиями за транзакции.Узнайте, превышают ли они ваш бюджет.

- Минимальный лимит и годовые сборы: Минимальный лимит означает, что ваш веб-сайт электронной коммерции должен продать эту установленную минимальную сумму, в противном случае с вас может взиматься дополнительная плата. Некоторые поставщики платежных шлюзов также взимают плату ежегодно, а не по минимуму.

- Возвратные платежи: Возвратные платежи — это транзакции со спорами. Клиенты могут подать спор и получить обратно свои деньги. Продавец получает этот запрос и отменяет транзакцию.

- Соответствие PCI: Соответствие PCI — это стандарт информационной безопасности для безопасных платежей по картам. Все предприятия могут быть не в состоянии выполнить это соответствие из-за высоких затрат, в этом случае вы можете обратиться к поставщику платежных шлюзов, который предлагает доступные тарифы. Убедитесь, что вы спросили своего поставщика платежных шлюзов о соответствии PCI, прежде чем что-либо завершать.

10 лучших платежных шлюзов для вашего бизнеса в электронной коммерции

Выбирая платежные шлюзы, убедитесь, что они соответствуют всем требованиям вашего бизнеса и зависят от предложений экспертов, основанных на обзорах или отзывах.Вот 10 основных платежных шлюзов, которые мы рекомендуем для вашего бизнеса:

Брейнтри

Компания Braintree, основанная в 2012 году, в настоящее время возглавляет платформу мобильных платежных шлюзов. Braintree, финансируемая венчурными капиталистами и энтузиастами-инвесторами, отличается своим программированием, и код может быть встроен в онлайн-сайт продавца.

Как услуга PayPal, она предлагает клиентам безопасный способ оплаты, побуждая их вернуться на сайт.Это идеальный платежный шлюз для предприятий электронной коммерции, которые хотят эффективно обрабатывать платежи и улучшать управление заказами.

Сборы за обработку Braintree: Стандартные 2,9% + 0,30 доллара США за каждую транзакцию, которую вы обрабатываете через него.

Ведущие бренды, использующие платежный шлюз Braintree: Uber, Dropbox, GitHub и Yelp

Плюсы платежного шлюза Braintree:

- Прогнозируемая фиксированная цена

- Наличие обширных интеграций

- Мультивалютные опционы

Минусы платежного шлюза Braintree:

- Компании без ресурсов разработчика не могут использовать API Braintree

- Нет интегрированного онлайн- и офлайн-решения

- Длительное время настройки счета

PayU

PayU, продукт индийской корпорации по обработке платежей, является одним из самых простых платежных решений для электронной коммерции, призванным заполнить пробелы, оставленные поставщиками сложных услуг. PayU пользуется преимуществами из-за его лучших коэффициентов конверсии и приема по сравнению с несколькими другими способами оплаты. API и SDK PayuBiz помогают подключить эту платформу к любому веб-сайту, приложению или связанным сторонним системам.

PayU пользуется преимуществами из-за его лучших коэффициентов конверсии и приема по сравнению с несколькими другими способами оплаты. API и SDK PayuBiz помогают подключить эту платформу к любому веб-сайту, приложению или связанным сторонним системам.

PayU позволяет производить оплату одним нажатием. Компания совершила важный технологический прорыв, позволив клиентам, которые повторно / повторно вводить данные, не вводить свои CVV повторно. Платформа даже позволяет читать и отправлять OTP от имени клиентов и соответствует самым высоким стандартам PCI и DSS для обеспечения платежной информации.

Комиссия за обработку PayU: 2,9% с дополнительными 0,30 доллара за транзакцию

ведущих брендов, использующих платежный шлюз PayU: Netflix, Airbnb и Bookmyshow

Плюсы платежного шлюза PayU:

- Токенизация позволяет безопасно хранить данные кредитной карты вашего клиента

- Начните работу в течение нескольких минут и начните принимать платежи менее чем за 5 минут

Минусы платежного шлюза PayU:

- Высокая частота вылетов и лагов

- Частые изменения бизнес-модели

Amazon Payments

Amazon — это платежный шлюз электронной коммерции, который предоставляет клиентам безопасные и упрощенные платежные услуги. Чтобы облегчить совершение покупок в Интернете, эта услуга доступна как для продавцов, так и для покупателей. Он полностью работает с данными, которые уже вставлены клиентом в свою учетную запись Amazon, для завершения регистрации и проверки.

Чтобы облегчить совершение покупок в Интернете, эта услуга доступна как для продавцов, так и для покупателей. Он полностью работает с данными, которые уже вставлены клиентом в свою учетную запись Amazon, для завершения регистрации и проверки.

С помощью единого входа в систему клиента мгновенно узнают и разрешают совершить транзакцию через Интернет или мобильный телефон. Платежи Amazon можно совершать на нескольких языках и поддерживать все ведущие валюты, чтобы выйти на международную аудиторию.

Комиссия за обработку платежей Amazon: 2,9% для внутренних транзакций с дополнительными 0,30 доллара США за транзакцию. Международные сборы увеличиваются до 3,9%.

ведущих брендов, использующих PayU Amazon Payments: Lootcrate, Rothys и MVMT Watch

Плюсы Amazon Payments Gateway:

- Amazon не предлагает никаких дополнительных сборов за гарантию от A до Z, что делает транзакцию на 100% безопасной.

- Легко настроить Amazon Payments в соответствии с существующим внешним видом вашего сайта.

Минусы Amazon Payments Gateway:

- Дорого для крупных торговцев

- Не рекомендуется компаниям, которым требуется один процессор для обработки как личных, так и онлайн-транзакций.

Authorize.Net

Основанный в 1996 году, он считается одним из популярных поставщиков платежных шлюзов для бизнеса электронной коммерции. Около 400 000 продавцов используют платежный шлюз Authorize.Net с помощью кредитных карт и электронных чеков.83% клиентов Authorize.Net находятся в США

Продавцы работают со своими счетами через авторизацию. Net’s Merchant Interface. Они могут создать несколько учетных записей пользователя для управления доступом каждого пользователя. Благодаря дополнительной функции, Authorize.net — это легкое средство для поддержания вашего онлайн-бизнеса.

Эксперты считают, что

даже хорошо подходят для магазинов Magento и электронной коммерции.

Стоимость обработки Authorize.Net: 2,9% за транзакции с дополнительными 0 долларами.30 за транзакцию для их варианта поставщика платежей «все в одном».

Плюсы платежного шлюза Authorize.Net:

- Поддерживается широкий диапазон валют

- Надежные функции безопасности и защиты от мошенничества

- Долгосрочных договоров нет

Минусы платежного шлюза Authorize.Net:

- Высокая фиксированная ставка для дополнительного торгового счета

- Вариант «все в одном» может запутать клиентов

PayPal

Основанная в 1999 году, платежи как MasterCard, так и по кредитным картам могут подтверждать это и являются бесплатными для покупателей, в то время как продавцы должны платить комиссию за переход при использовании PayPal для платежей Visa.Этот поставщик платежного шлюза электронной коммерции не требует никаких затрат на установку, плату за использование шлюза или ежемесячную плату.

Недавно PayPal завершила сделку по приобретению Honey Science Corp. (платформа цифровых покупок и вознаграждений) примерно за 4 миллиарда долларов наличными.

Преимущество в том, что продавцам не нужно платить после продажи. При использовании PayPal Standard клиенты могут покинуть сайт, чтобы оформить заказ и войти в свою учетную запись PayPal, или они могут оплатить с помощью кредитной карты или Visa без регистрации.PayPal Pro позволяет продавцам иметь и изменять весь процесс оформления заказа, чтобы покупателям не приходилось покидать сайт. Он также принимает кредитные карты по факсу, почте или телефону.

Плата за обработку PayPal: 2,9% за транзакцию, без ежемесячной комиссии

ведущих брендов, использующих платежный шлюз PayPal: Adidas, Disney, ASOS и Etsy

Плюсы платежного шлюза PayPal:

- Идеально для продавцов небольшими объемами

- Предсказуемая фиксированная цена

- Единая платежная система

Минусы платежного шлюза PayPal:

- Не подходит для производств с повышенным риском

- Непоследовательная поддержка клиентов

Вот как мы запустили уникальный модный бренд с помощью электронной коммерции Magento

Olah Inc. обратилась к Net Solutions с просьбой о разработке электронного магазина под названием The Style Library LLC. разработан для обслуживания эксклюзивного класса клиентов. Основными требованиями клиента были:

обратилась к Net Solutions с просьбой о разработке электронного магазина под названием The Style Library LLC. разработан для обслуживания эксклюзивного класса клиентов. Основными требованиями клиента были:

- Эксклюзивность на сайте (чтобы гарантировать, что они работают с первоклассными клиентами и поддерживают их.)

- Ведение инвентаря в магазине, а также регулярная отправка напоминаний клиентам, у которых есть товары в кредит

- Интеграция простых способов оплаты, чтобы сделать обслуживание клиентов приятным и беспроблемным

Прочтите пример, чтобы понять, как мы создали персонализированный веб-сайт электронной коммерции Magento для нашего клиента, интегрированный с платежным шлюзом PayPal Pro для безопасной обработки платежей.

Skrill

Skrill — это британский платежный шлюз электронной коммерции, предназначенный как для предприятий, так и для потребителей. С помощью Skrill вы можете совершать международные транзакции, оплачивать продукты и услуги, где бы вы ни находились, с помощью специального мобильного приложения. Активные пользователи могут отправить запрос на предоплаченную основную карту и использовать ее для возврата активов / покупки продуктов, где бы они ни находились.

Активные пользователи могут отправить запрос на предоплаченную основную карту и использовать ее для возврата активов / покупки продуктов, где бы они ни находились.

Skrill легко подключить к любому банковскому счету по всему миру и заботится о безопасности ваших платежных данных.Плата за создание учетной записи на Skrill не взимается, но есть фиксированный процент от суммы, которую они отправляют или получают.

Комиссия за обработку данных Skrill: Комиссия за транзакцию 1,9%

Плюсы платежного шлюза Skrill:

- Поддерживает внутриигровые платежи

- Интегрируется со сторонними тележками для покупок

- Хостинговая страница оплаты

Минусы платежного шлюза Skrill:

- Дорогие сборы (за удобство приходится платить, с большим количеством сборов, включая комиссию за конвертацию валюты в размере 3.99%)

- Проблемы со стабильностью аккаунта

2 CheckOut

Если вы ищете мгновенные платежи, нет ничего лучше 2CheckOut. Это полнофункциональное решение для обработки платежей, которое входит во все аналогичные топ-листы и классификации. Этот известный ведущий поставщик платежных шлюзов из США позволяет вашему бизнесу стать источником прибыли на глобальном уровне с использованием 15 различных языков и 87 валют.

Это полнофункциональное решение для обработки платежей, которое входит во все аналогичные топ-листы и классификации. Этот известный ведущий поставщик платежных шлюзов из США позволяет вашему бизнесу стать источником прибыли на глобальном уровне с использованием 15 различных языков и 87 валют.

Он поддерживает разные языки с разными валютами с функцией песочницы, которая соединяет вас с торговыми площадками.Помня о вашем бизнесе, он настраивает каждую деталь вашей кассы, тем самым обеспечивая персонализированный пользовательский интерфейс для ваших клиентов.

2 Комиссия за оформление CheckOut: 2,9% + 0,30 доллара США за транзакцию внутри страны

Ведущие бренды, использующие платежный шлюз 2CheckOut: Bitdefender, Advisera и myFICO

Плюсы платежного шлюза 2CheckOut:

- Доступные ресурсы документации упрощают настройку вашего сайта

- Идеально для международных продавцов

- Отличный сайт и реклама

Минусы платежного шлюза 2CheckOut:

- Не подходит для продавцов, торгующих по карте

- Не подходит для продавцов с высоким уровнем риска

Полоса

Основанная в 2010 году, Stripe является одним из ведущих поставщиков платежных шлюзов, которые предоставляют решения для обработки платежей продавцам. Их широкий набор инструментов для разработки выгодно отличает их от других поставщиков услуг по обработке платежей. Stripe имеет важное значение для вашей электронной коммерции как функционального и адаптируемого API, который позволяет вам настраивать платформу в соответствии с вашими потребностями.

Их широкий набор инструментов для разработки выгодно отличает их от других поставщиков услуг по обработке платежей. Stripe имеет важное значение для вашей электронной коммерции как функционального и адаптируемого API, который позволяет вам настраивать платформу в соответствии с вашими потребностями.

Он насчитывает несколько встроенных приложений: это означает, что от вас не требуется быть экспертом в кодировании: вы можете начать использовать его немедленно. Этот онлайн-платеж занимает 7 дней на обработку вашего платежа и не несет никаких скрытых расходов.

Комиссия за обработку полос: 2.9% + 0,30 доллара США за транзакцию внутри страны

Ведущие бренды, использующие платежный шлюз Stripe: Slack, Shopify, GitHub и Spotify

Плюсы платежного шлюза Stripe:

- Доступные ресурсы документации упрощают настройку вашего сайта

- Идеально для международных продавцов

- Отличный сайт и реклама

Минусы платежного шлюза Stripe:

- Не подходит для производств с повышенным риском

- Проблемы со стабильностью аккаунта

Orangepay

Orangepay — один из ведущих поставщиков платежных шлюзов. Он известен тем, что помогает в сложных задачах, поскольку может предложить вам комфорт и снизить риски, гарантируя соответствие законам, предлагая гарантию от поддельных транзакций с помощью различных инструментов с высокой степенью защиты. Orangepay снижает риск бунтарства при использовании различных подходов. Точно так же он включает SSL-шифрование и 3D-безопасность для защиты вашей личной информации.

Он известен тем, что помогает в сложных задачах, поскольку может предложить вам комфорт и снизить риски, гарантируя соответствие законам, предлагая гарантию от поддельных транзакций с помощью различных инструментов с высокой степенью защиты. Orangepay снижает риск бунтарства при использовании различных подходов. Точно так же он включает SSL-шифрование и 3D-безопасность для защиты вашей личной информации.

Этот поставщик платежных шлюзов предлагает пользователям большой комфорт, поддерживая широкий выбор популярных платежных каналов, включая VISA или MasterCard, Bitcoin, Qiwi, PayPal, Krill и т. Д.В 2018 году он получил награду FinancesOnline «Отличный пользовательский опыт». Варианты оплаты адаптируются к различным отраслевым стандартам, что делает его идеальным выбором для работы с компаниями рынка FOREX, фрилансерами и т. Д.

Плюсы платежного шлюза Stripe:

- Защита от DDoS-атак

- Контроль возврата

- Открытие удаленного счета

Минусы платежного шлюза Stripe:

- Не подходит для производств с повышенным риском

- Непоследовательная поддержка клиентов

BlueSnap

BlueSnap, специализированный платежный процессор для продавцов и розничных продавцов, поможет вам улучшить свой бизнес электронной коммерции, поддерживая типы платежей с разными языками и валютами. Его можно согласовать со всеми ведущими торговыми площадками и платформами корзины с прямыми платежами. Его можно даже использовать для создания эксклюзивных настольных и мобильных приложений для SaaS, игр, выставления счетов и так далее.

Его можно согласовать со всеми ведущими торговыми площадками и платформами корзины с прямыми платежами. Его можно даже использовать для создания эксклюзивных настольных и мобильных приложений для SaaS, игр, выставления счетов и так далее.

Он полностью работоспособен, а также активен и естественным образом взаимодействует с всемирной сетью закупочных банков, чтобы гарантировать лучший коэффициент конверсии для каждого клиента. Он даже примечателен своей системой выставления счетов по подписке, и клиенты могут платить, не испытывая неудобств при вводе данных MasterCard или кредитной / дебетовой карты.

Комиссия за обработку BlueSnap: 3,9% + 0,30 доллара США за транзакцию внутри страны

Ведущие бренды, использующие платежный шлюз BlueSnap: Vodafone, Semrush, Cakemail и Autodesk

Плюсы платежного шлюза BlueSnap:

- Помесячные контракты без платы за досрочное расторжение

- Полнофункциональный платежный шлюз

Минусы платежного шлюза BlueSnap:

- Единая ставка — дорогое удовольствие для среднего и крупного бизнеса

- 75 долларов США в месяц за обслуживание счета для продавцов, обрабатывающих менее 2500 долларов США

Заключение

Выбор и интеграция подходящего поставщика платежных шлюзов не так уж сложны и не требуют затрат, если вы понимаете потребности своего бизнеса. Делая это правильно, вы можете немедленно и положительно повлиять на качество обслуживания клиентов и прибыльность вашего бренда. Все, что вам нужно, это учитывать вышеупомянутые факторы, прежде чем выбирать и внедрять подходящего поставщика платежных шлюзов.

Делая это правильно, вы можете немедленно и положительно повлиять на качество обслуживания клиентов и прибыльность вашего бренда. Все, что вам нужно, это учитывать вышеупомянутые факторы, прежде чем выбирать и внедрять подходящего поставщика платежных шлюзов.