Аннуитетные и дифференцированные платежи: какие лучше? Какие платежи лучше дифференцированные или аннуитетные

Аннуитетные и дифференцированные платежи: какие лучше?

- Я полтора года исправно платил по 40 тысяч рублей в месяц за ипотеку, а потом попросил справку в банке и ахнул, - округлив глаза, рассказывает мне знакомый Сергей. - Оказывается, за это время я отдал всего лишь 50 тысяч рублей в качестве основного долга, а все остальное были проценты.

Между прочим, это один из главных минусов, который называют и те, кто уже взял ипотеку, и те, кто еще собирается это сделать. Ведь со съемных квартир люди съезжают с мыслью о том, что теперь они будут платить за собственные квадратные метры, а не выбрасывать деньги на ветер, отдавая арендодателю. На деле же выходит, что в первые годы придется отдавать деньги банку не за квартиру, а за пользование кредитом. Как же сократить свои издержки и есть ли в этом смысл?

Для каждого заемщика будет удобен свой вид платежей.

ТЕЛО ДОЛГА И ПРОЦЕНТЫ

Проценты - это неизбежное зло при любом кредите. Давать деньги в долг просто так принято лишь среди друзей и родственников. Да и то не всегда. Банки благотворительностью тем более не занимаются, потому как помимо заемщиков у них есть еще и вкладчики, с которыми тоже надо делиться прибылью. Однако пугаться этого не стоит. Кредит - это финансовый инструмент. Если разумно им пользоваться, то можно избежать лишних переплат и прочих финансовых неприятностей.

Главный критерий выбора ипотечной программы для большинства заемщиков - это процентная ставка. Естественно, чем она ниже, тем лучше для клиента. В этом случае придется отдавать меньше денег за использование той же суммы. Тем не менее важен и порядок выплат. Есть два основных вида платежей: аннуитетные и дифференцированные. Как известно, ежемесячный взнос по любому кредиту состоит из двух ингредиентов: основного тела долга и набегающих процентов. Разница между двумя видами платежей как раз и состоит в пропорциях этих двух компонентов.

СРОК БОЛЬШОЙ - СУММА ОДНА

Для начала разберем наиболее распространенный в нашей стране вид платежей по ипотеке - аннуитетные. Их предлагает подавляющее большинство российских банков. Ежемесячный взнос в течение всего срока кредита одинаковый. И это одно из главных удобств. Можно поставить автоматическое погашение с зарплатной банковской карты и практически не вспоминать о том, что на вас висит долг и нужно каждый месяц ходить в банк.

Но в этом удобстве кроется небольшой подвох. Фишка аннуитета в том, что львиную долю выплат в первые годы составляют проценты. В итоге тело долга убывает очень медленно, а проценты всегда начисляются на остаток от этой суммы. Поэтому и общий размер уплаченных процентов по такому кредиту получается больше (см. «Только цифры»).

Естественно, такая система выгодна для банков. Тем самым они снижают свои риски. Однако для многих заемщиков аннуитетные платежи тоже выгодны. К примеру, такая схема позволяет им взять кредит на более серьезную сумму и, соответственно, купить более просторную или комфортную квартиру.

Тем более что никто не мешает заемщикам платить с опережением графика. В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику - уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата. И если следовать этой стратегии в первые годы, то можно существенно сократить долг. В этом случае у вас будет выбор: уменьшить либо ежемесячный платеж, либо срок займа, увеличив при этом долю основного долга в структуре взноса.

В то же время некоторые заемщики спокойно ощущают себя в статусе должника. Тем более что в российских условиях время играет на них.

- А я вот не тороплюсь погашать кредит раньше, - сказал мне один из экспертов. – Зачем? Ведь инфляция с каждым годом съедает часть моего платежа. Если еще 6 лет назад 20 тысяч рублей для меня были огромной суммой, то сейчас я этих выплат даже не замечаю.

И наконец, есть еще один важный плюс, о котором многие забывают - налоговый вычет. Как известно, его (то есть 13%, заплаченные вами государству в виде НДФЛ) можно получить не только с 2 млн рублей, которые вы потратили на квартиру, но и с тех процентов, которые вы отдали банку. Поскольку при аннуитетных платежах в первую половину срока кредита выплачиваются в основном проценты, то вы сможете в этот период получать максимальный имущественный налоговый вычет в размере процентных выплат. На возвращенные деньги можно будет либо досрочно погашать ипотеку, либо тратить средства на иные цели.

МЕНЬШЕ ПЕРЕПЛАТА

Другой вид платежей не так сильно распространен в России. Банки, которые кредитуют население по этому принципу, можно посчитать на пальцах одной руки (см. «На заметку заемщику»). Почему же так происходит? По словам экспертов, банки специально ограничивают выбор клиентов, предлагая им более понятный, но менее выгодный инструмент.

- Конечно, банкам выгоднее аннуитетные платежи, - говорит Роман Слободян, начальник управления продаж ипотечных продуктов Нордеа Банка. - Потому как в первое время платится больше процентов. Для клиента же в любом случае выгоднее дифференцированные платежи. Причем независимо от того, за какой срок он планирует отдать кредит. Переплата по ним будет все равно меньше.

Как откровенничают банкиры, наличие дифференцированных платежей - дополнительное конкурентное преимущество. Чем же они отличаются от аннуитетных и так ли уж выгодны для заемщика, как говорят представители тех немногих банков, которые их предлагают?

Главное отличие - в структуре выплат. При дифференцированных платежах фиксированной остается не общая сумма взноса, а сумма, идущая на погашение основного долга. И уже, отталкиваясь от нее, идет расчет начисляемых процентов. В итоге платежи по этому виду кредита сначала выше, чем при аннуитетной схеме, но со временем снижаются. Из-за того, что с первого месяца на погашение основного долга идет больше денег, переплата заемщика получается меньше (см. «Только цифры»). Поэтому дифференцированные платежи наиболее выгодны для тех, кто никуда не торопится. Их риски снижены благодаря тому, что платеж уменьшается сразу по двум причинам: его не только съедает инфляция, но и сам по себе он становится меньше.

По данным АИЖК, большинство россиян все же стараются отдать ипотеку пораньше. В 2011 году из всей накопленной ипотечной задолженности было досрочно погашено 14,7%. Если средний срок выдачи жилищного кредита составляет 15-17 лет, то заемщики как правило расправляются с выплатами за 6-7 лет, то есть вдвое быстрее. В счет погашения идут как сбережения, так и средства материнского капитала, налоговый вычет и т.д. Но и для тех, кто хочет побыстрее рассчитаться по долгам, дифференцированные платежи также удобны.

- При досрочном погашении клиент уменьшает тело долга, - говорит Роман Слободян. - В этом случае у него возникают кредитные каникулы. То есть, отдав определенную сумму вперед, он сможет некоторое время платить только проценты. Это удобно в том случае, если человеку в будущем понадобятся деньги на крупную покупку. Например, он захочет купить автомобиль или съездить в отпуск.

Справедливости ради, такая схема с использованием кредитных каникул применяется не во всех банках, а некоторые банки предоставляют кредитные каникулы и заемщикам с аннуитетным типом платежей. Однако досрочное погашение в любом случае облегчает положение заемщика, независимо от того, по какой схеме он отдает деньги банку.

При этом минусы дифференцированных платежей тоже вполне очевидны. В этом случае банк заведомо даст вам меньше денег. Чтобы получить ту же сумму в долг, что и при аннуитетной схеме платежей, доход у заемщика должен быть примерно на 20 - 25% выше. Учитывая тот факт, что многие клиенты берут жилищный кредит на пределе своих возможностей, эта схема подойдет далеко не всем.

ВЫВОДЫ

- Для каждого заемщика будет удобен свой вид платежей. Кто-то готов затянуть поясок на пару лет, чтобы потом уменьшить свое кредитное бремя. А кто-то спокойно воспринимает себя в качестве заемщика и надеется, что инфляция и девальвация со временем снизят реальную стоимость ежемесячных платежей.

- Попросите банкиров распечатать вам примерные графики по разным видам платежей. И объективно взвесьте все плюсы и минусы. Подумайте, кем вы себя представляете через 5 лет. Чего вы хотите: отдать долги побыстрее или платить меньше, но не отказывать себе в других удовольствиях здесь и сейчас.

НА ЗАМЕТКУ ЗАЕМЩИКУ

В каких банках есть дифференцированные платежи

- Газпромбанк

- Нордеа

- Петрокоммерц

ТОЛЬКО ЦИФРЫ

Дано:

- Стоимость квартиры – 4 млн. рублей

- Первоначальный взнос – 1 млн. рублей

- Сумма кредита – 3 млн. рублей

- Ставка – 12% годовых

- Срок кредита – 20 лет

Аннуитетные платежи

- Ежемесячный взнос – 33 032 рубля

- Итоговая стоимость квартиры с учетом процентов – 7 927 819 рублей

Дифференцированные платежи

- Ежемесячный взнос (постепенно снижается с 42 500 до 12 500 рублей)

- Итоговая стоимость квартиры с учетом процентов – 6 615 000 рублей

www.kp.ru

Что лучше: аннуитетные или дифференцированные платежи?

Рекламные компании банков и всевозможные акции, проводимые с целью привлечения клиентов, убеждают нас в том, что оформить кредит довольно легко, однако, не нужно торопиться с выводами, т.к. в данном вопросе нужна ответственность и осторожность. Нередки случаи, когда кредит превращается в серьезную проблему, и, чтобы не допускать просрочек и своевременно вносить платежи по кредиту, задолжник начинает отказывать себе во всем. Но из-за чего же так происходит? Многолетняя практика показывает, что большинство потребителей банковских услуг особо не вникают в условия сделки с кредитной организацией, и чаще всего их (заемщиков) интересует лишь сумма ежемесячного платежа. Итогом такой невнимательности становится невозможность своевременного погашения кредита. Зачастую данную проблему вынуждены решать клиенты с аннуитетными платежами. Если в договоре указана дифференцированная схема выплат, то с невозможностью выплатить долг по кредиту сталкивается уже значительно меньше заёмщиков. Попробуем разобраться, какой тип платежей лучше и чем это можно объяснить.

Аннуитетные платежи.

Слово «annuite» латинского происхождения и означает «ежегодный» или «годовой». График погашения кредита, базирующийся на аннуитетных платежах, подразумевает внесение одинаковых ежемесячных платежей, которые рассчитываются по формуле аннуитета. Особенность подобной формы погашения состоит в следующем: заемщик в первую очередь погашает преимущественно проценты по кредиту, иначе говоря, выплачивает вознаграждение своей кредитной организации. Основную же задолженность клиент выплачивает уже ближе к окончанию срока кредитования. Подобная схема позволяет банкам снизить риски от возможной потери процентов, если будет неуплата по кредиту, или если заемщик решит досрочно погасить долг перед финансовой организацией. Естественно, кредиторам такие платежи значительно выгоднее чем платежи дифференцированного типа. В качестве преимуществ можно отметить удобство выплаты, т.к. сумма ежемесячных платежей не изменяется.

Дифференцированные платежи.

В дифференцированных платежах основная задолженность и процентное вознаграждение банку распределены в равных долях. Главное отличие платежей такого типа заключается в том, что сумма ежемесячного платежа постепенно уменьшается. Допустим, в первый месяц заемщик выплатил 25 тыс. руб., а спустя 3 года ежемесячный платёж может снизиться до 5 тыс. руб. Клиентам не всегда нравится, что сумма ежемесячного платежа все время меняется, однако, дифференцированный платеж, если сравнивать его с аннуитетным, бесспорно, более выгоден. Если сравнить два кредита, взятых на одинаковых условиях (процентные ставки и сроки равны), можно прийти к выводу: сумма переплаты с дифференцированным типом платежа значительно меньше, чем с аннуитетным, но такая форма платежей есть не у всех банков.

Вдумчивое изучение графика платежей поможет избежать щекотливого положения. Многие кредитные организации предпочитают молчать о возможности оплачивать задолженность перед банком по дифференцированному методу и об альтернативном варианте потенциальным заемщикам желательно спрашивать самим.

Опубликовано 18.07.2022 в 20:26

Понравилась статья? Поделись с друзьями в соц. сетях =)

f1nansist.ru

Аннуитетные и дифференцированные платежи в чем разница

Сегодня на Habrealty.ru:

разница между аннуитетными и дифференцированными платежами! Узнаем плюсы и минусы обоих видов платежей по кредиту.

На заре кредитной системы в нашей стране была распространена система дифференцированных платежей по кредитам, затем это явление поутихло и кануло в лету.

На смену им пришли аннуитетные платежи, которые в подавляющем большинстве встречаются в потребительских и ипотечных кредитах.

Что касается почти повсеместного введения аннуитетных платежей, то это целиком и полностью инициатива кредитных организаций, в целях своей выгоды и удобства.

Что касается заемщиков, то многим неудобен аннуитетный платеж и приводит к просрочкам, а в дальнейшем и отказу в выплате кредита.

Минусы аннуитетных платежей

Сущность аннуитетного платежа заключается в выплате заемщиком, кредитной организации, в которой он оформил кредит, одной и той же суммы денег, в качестве ежемесячной выплаты в счет возврата долга.

Но это только вершина айсберга. Я упоминал про удобство, о котором позаботились кредитные организации. А состоит оно в том, что заемщик, осуществляя аннуитетные платежи, сначала выплачивает проценты по кредиту (т. е. прибыль кредитной организации), а затем сам долг.

Очень удобно устроились, ребятки, не правда ли?)

С одной стороны сразу получается прибыль, с другой, в случае прекращения выплат по кредиту, бОльшая часть прибыли получена, а вот за не выплаченный долг можно взыскать по полной программе.

Так же банк не остается в накладе при досрочном погашении кредита, т. к. опять же сначала покрываются проценты (его прибыли) за использование кредита.

Если вам нужен наглядный пример, то я его приведу..

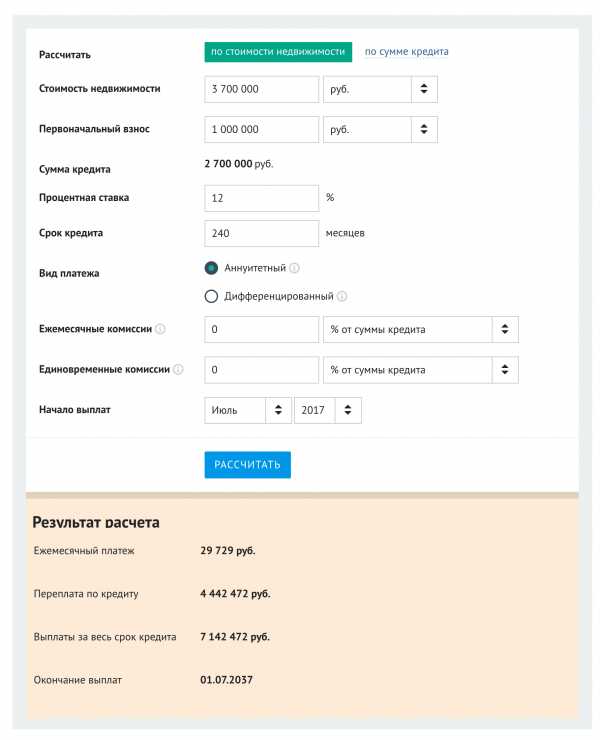

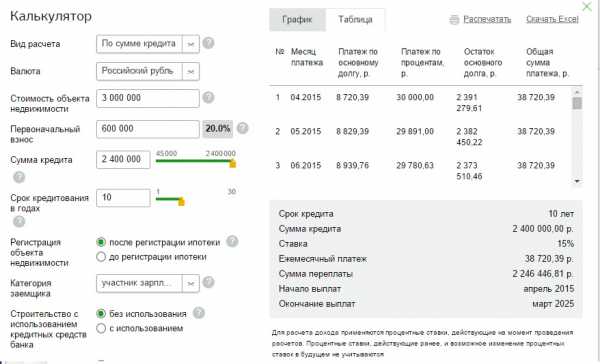

Нас, конечно, интересует ипотека на покупку квартиры. Например, возьмем 2,4 млн. рублей под 15% (возьмем среднюю температуру по больнице) на 10 лет (загадывать надолго не будем).

И, чтобы не быть голословным, в помощь нам будет онлайн калькулятор на сайте Сбербанка России в разделе «Приобретение готового жилья».

Пример выплаты аннуитетных платежей

- Размер кредита: 2 400 000 рублей

- Срок кредита: 120 месяцев

- Ежемесячный платеж: 38 720,39 рублей

- Платеж по основному долгу (первый месяц) 8 720,39 рублей

- Платеж по процентам (первый месяц) 30 000,00 рублей

- Платеж по основному долгу (последний месяц) 38 242,37 рублей

- Платеж по процентам (последний месяц) 478,03 рублей

Карамба! Как говорится — почувствуй разницу!))

Сумма переплаты: 2 246 446,81 рублей (не учитывая страховку и различные комиссии, если они имеются)

Пример выплаты дифференцированных платежей

Честно признаться искал долго, но не нашел калькулятора ни у одного из банков, которые заявляют о выдаче ипотеки с дифференцированными платежами. Пришлось найти такой на сайте ipotek.ru, за что низкий поклон.

При этом нас предупреждают, что это приблизительный расчет и может отличаться от данных в разных банках. Но вы прекрасно понимаете, что любой онлайн калькулятор, даже на сайте банка всегда дает примерный результат.

Итак, ввожу те же самые исходные данные, что и в случае с аннуитетными платежами.

- Размер кредита: 2 400 000 рублей

- Срок кредита: 120 месяцев

- Ежемесячный платеж: 50 000.00 — 20 250.00 рублей

- Платеж по основному долгу (первый месяц) 20 000.00 рублей

- Платеж по процентам (первый месяц) 30 000.00 рублей

- Платеж по основному долгу (последний месяц) 20 000.00 рублей

- Платеж по процентам (последний месяц) 250.00 рублей

Сумма переплаты: 1 815 000.00 рублей (без учета страховых взносов и комиссии)

Плюсы дифференцированных платежей

И вот мы подошли к плюсам дифференцированных платежей. По результатам наших вычислений видно, что в первые месяцы дифференцированные платежи будут выше, чем у аннуитетных. И это тест на нашу дальновидность.

Тот, кто недальновиден, сочтет дифференцированные платежи более дорогими и неудобными. Кто же живет с планами на 10 лет (а именно на этот срок мы определили ипотеку в выбранном примере), легко смекнет, что вначале всегда тяжело, зато потом намного легче..

Намного, это примерно на 30 000 рублей/месяц, пусть и не сразу. К платежу примерно равному аннуитетному (38 720,39 рублей) — 38 750.00 рублей, согласно графика дифференцированных платежей мы подойдем через 4 года и 9 месяцев.

Далее ежемесячный платеж будет еще меньше. Но это не главный плюс дифференцированных платежей!

Разница между аннуитетными и дифференцированными платежами

Как вы заметили сумма переплаты по дифференцированным платежам — 1 815 000.00 рублей, а по аннуитетным — 2 246 446,81 рублей. Разница 431 446, 81 рублей.

Божежки!

Пойду выпью водички.. подождите немного..

..итак, о чем это я.. ага о разнице, между аннуитетными дифференцированным платежами.

Т.е. все плюсы и минусы аннуитетных и дифференцированных платежей, о которых я говорил выше вы можете забыть, потому что главная разница между этими платежами — размер переплаты.

Я понимаю, что на сегодняшний день микроскопическое количество из многочисленных банков предоставит вам возможность взять ипотеку с дифференцированными платежами.

И это значит только то, что вы с бОльшим рвением должны искать именно эти предложения, если уж так получилось, что без ипотеки никак.

Если моя статья про разницу между аннуитетными и дифференцированными платежами вам очень понравилась и нелишний раз напомнила, что стОит потратить время на поиски выгодного предложения от банков — поставьте лайк в любой соцсети или киньте ссылку на любой форум.

Успехов вам!

www.habrealty.ru

Аннуитетные и дифференцированные платежи: какие лучше?

- Я полтора года исправно платил по 40 тысяч рублей в месяц за ипотеку, а потом попросил справку в банке и ахнул, - округлив глаза, рассказывает мне знакомый Сергей. - Оказывается, за это время я отдал всего лишь 50 тысяч рублей в качестве основного долга, а все остальное были проценты.

Между прочим, это один из главных минусов, который называют и те, кто уже взял ипотеку, и те, кто еще собирается это сделать. Ведь со съемных квартир люди съезжают с мыслью о том, что теперь они будут платить за собственные квадратные метры, а не выбрасывать деньги на ветер, отдавая арендодателю. На деле же выходит, что в первые годы придется отдавать деньги банку не за квартиру, а за пользование кредитом. Как же сократить свои издержки и есть ли в этом смысл?

Для каждого заемщика будет удобен свой вид платежей.

ТЕЛО ДОЛГА И ПРОЦЕНТЫ

Проценты - это неизбежное зло при любом кредите. Давать деньги в долг просто так принято лишь среди друзей и родственников. Да и то не всегда. Банки благотворительностью тем более не занимаются, потому как помимо заемщиков у них есть еще и вкладчики, с которыми тоже надо делиться прибылью. Однако пугаться этого не стоит. Кредит - это финансовый инструмент. Если разумно им пользоваться, то можно избежать лишних переплат и прочих финансовых неприятностей.

Главный критерий выбора ипотечной программы для большинства заемщиков - это процентная ставка. Естественно, чем она ниже, тем лучше для клиента. В этом случае придется отдавать меньше денег за использование той же суммы. Тем не менее важен и порядок выплат. Есть два основных вида платежей: аннуитетные и дифференцированные. Как известно, ежемесячный взнос по любому кредиту состоит из двух ингредиентов: основного тела долга и набегающих процентов. Разница между двумя видами платежей как раз и состоит в пропорциях этих двух компонентов.

СРОК БОЛЬШОЙ - СУММА ОДНА

Для начала разберем наиболее распространенный в нашей стране вид платежей по ипотеке - аннуитетные. Их предлагает подавляющее большинство российских банков. Ежемесячный взнос в течение всего срока кредита одинаковый. И это одно из главных удобств. Можно поставить автоматическое погашение с зарплатной банковской карты и практически не вспоминать о том, что на вас висит долг и нужно каждый месяц ходить в банк.

Но в этом удобстве кроется небольшой подвох. Фишка аннуитета в том, что львиную долю выплат в первые годы составляют проценты. В итоге тело долга убывает очень медленно, а проценты всегда начисляются на остаток от этой суммы. Поэтому и общий размер уплаченных процентов по такому кредиту получается больше (см. «Только цифры»).

Естественно, такая система выгодна для банков. Тем самым они снижают свои риски. Однако для многих заемщиков аннуитетные платежи тоже выгодны. К примеру, такая схема позволяет им взять кредит на более серьезную сумму и, соответственно, купить более просторную или комфортную квартиру.

Тем более что никто не мешает заемщикам платить с опережением графика. В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику - уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата. И если следовать этой стратегии в первые годы, то можно существенно сократить долг. В этом случае у вас будет выбор: уменьшить либо ежемесячный платеж, либо срок займа, увеличив при этом долю основного долга в структуре взноса.

В то же время некоторые заемщики спокойно ощущают себя в статусе должника. Тем более что в российских условиях время играет на них.

- А я вот не тороплюсь погашать кредит раньше, - сказал мне один из экспертов. – Зачем? Ведь инфляция с каждым годом съедает часть моего платежа. Если еще 6 лет назад 20 тысяч рублей для меня были огромной суммой, то сейчас я этих выплат даже не замечаю.

И наконец, есть еще один важный плюс, о котором многие забывают - налоговый вычет. Как известно, его (то есть 13%, заплаченные вами государству в виде НДФЛ) можно получить не только с 2 млн рублей, которые вы потратили на квартиру, но и с тех процентов, которые вы отдали банку. Поскольку при аннуитетных платежах в первую половину срока кредита выплачиваются в основном проценты, то вы сможете в этот период получать максимальный имущественный налоговый вычет в размере процентных выплат. На возвращенные деньги можно будет либо досрочно погашать ипотеку, либо тратить средства на иные цели.

МЕНЬШЕ ПЕРЕПЛАТА

Другой вид платежей не так сильно распространен в России. Банки, которые кредитуют население по этому принципу, можно посчитать на пальцах одной руки (см. «На заметку заемщику»). Почему же так происходит? По словам экспертов, банки специально ограничивают выбор клиентов, предлагая им более понятный, но менее выгодный инструмент.

- Конечно, банкам выгоднее аннуитетные платежи, - говорит Роман Слободян, начальник управления продаж ипотечных продуктов Нордеа Банка. - Потому как в первое время платится больше процентов. Для клиента же в любом случае выгоднее дифференцированные платежи. Причем независимо от того, за какой срок он планирует отдать кредит. Переплата по ним будет все равно меньше.

Как откровенничают банкиры, наличие дифференцированных платежей - дополнительное конкурентное преимущество. Чем же они отличаются от аннуитетных и так ли уж выгодны для заемщика, как говорят представители тех немногих банков, которые их предлагают?

Главное отличие - в структуре выплат. При дифференцированных платежах фиксированной остается не общая сумма взноса, а сумма, идущая на погашение основного долга. И уже, отталкиваясь от нее, идет расчет начисляемых процентов. В итоге платежи по этому виду кредита сначала выше, чем при аннуитетной схеме, но со временем снижаются. Из-за того, что с первого месяца на погашение основного долга идет больше денег, переплата заемщика получается меньше (см. «Только цифры»). Поэтому дифференцированные платежи наиболее выгодны для тех, кто никуда не торопится. Их риски снижены благодаря тому, что платеж уменьшается сразу по двум причинам: его не только съедает инфляция, но и сам по себе он становится меньше.

По данным АИЖК, большинство россиян все же стараются отдать ипотеку пораньше. В 2011 году из всей накопленной ипотечной задолженности было досрочно погашено 14,7%. Если средний срок выдачи жилищного кредита составляет 15-17 лет, то заемщики как правило расправляются с выплатами за 6-7 лет, то есть вдвое быстрее. В счет погашения идут как сбережения, так и средства материнского капитала, налоговый вычет и т.д. Но и для тех, кто хочет побыстрее рассчитаться по долгам, дифференцированные платежи также удобны.

- При досрочном погашении клиент уменьшает тело долга, - говорит Роман Слободян. - В этом случае у него возникают кредитные каникулы. То есть, отдав определенную сумму вперед, он сможет некоторое время платить только проценты. Это удобно в том случае, если человеку в будущем понадобятся деньги на крупную покупку. Например, он захочет купить автомобиль или съездить в отпуск.

Справедливости ради, такая схема с использованием кредитных каникул применяется не во всех банках, а некоторые банки предоставляют кредитные каникулы и заемщикам с аннуитетным типом платежей. Однако досрочное погашение в любом случае облегчает положение заемщика, независимо от того, по какой схеме он отдает деньги банку.

При этом минусы дифференцированных платежей тоже вполне очевидны. В этом случае банк заведомо даст вам меньше денег. Чтобы получить ту же сумму в долг, что и при аннуитетной схеме платежей, доход у заемщика должен быть примерно на 20 - 25% выше. Учитывая тот факт, что многие клиенты берут жилищный кредит на пределе своих возможностей, эта схема подойдет далеко не всем.

ВЫВОДЫ

- Для каждого заемщика будет удобен свой вид платежей. Кто-то готов затянуть поясок на пару лет, чтобы потом уменьшить свое кредитное бремя. А кто-то спокойно воспринимает себя в качестве заемщика и надеется, что инфляция и девальвация со временем снизят реальную стоимость ежемесячных платежей.

- Попросите банкиров распечатать вам примерные графики по разным видам платежей. И объективно взвесьте все плюсы и минусы. Подумайте, кем вы себя представляете через 5 лет. Чего вы хотите: отдать долги побыстрее или платить меньше, но не отказывать себе в других удовольствиях здесь и сейчас.

НА ЗАМЕТКУ ЗАЕМЩИКУ

В каких банках есть дифференцированные платежи

- Газпромбанк

- Нордеа

- Петрокоммерц

ТОЛЬКО ЦИФРЫ

Дано:

- Стоимость квартиры – 4 млн. рублей

- Первоначальный взнос – 1 млн. рублей

- Сумма кредита – 3 млн. рублей

- Ставка – 12% годовых

- Срок кредита – 20 лет

Аннуитетные платежи

- Ежемесячный взнос – 33 032 рубля

- Итоговая стоимость квартиры с учетом процентов – 7 927 819 рублей

Дифференцированные платежи

- Ежемесячный взнос (постепенно снижается с 42 500 до 12 500 рублей)

- Итоговая стоимость квартиры с учетом процентов – 6 615 000 рублей

www.kuban.kp.ru

Аннуитетные и дифференцированные платежи: какие лучше?

- Я полтора года исправно платил по 40 тысяч рублей в месяц за ипотеку, а потом попросил справку в банке и ахнул, - округлив глаза, рассказывает мне знакомый Сергей. - Оказывается, за это время я отдал всего лишь 50 тысяч рублей в качестве основного долга, а все остальное были проценты.

Между прочим, это один из главных минусов, который называют и те, кто уже взял ипотеку, и те, кто еще собирается это сделать. Ведь со съемных квартир люди съезжают с мыслью о том, что теперь они будут платить за собственные квадратные метры, а не выбрасывать деньги на ветер, отдавая арендодателю. На деле же выходит, что в первые годы придется отдавать деньги банку не за квартиру, а за пользование кредитом. Как же сократить свои издержки и есть ли в этом смысл?

Для каждого заемщика будет удобен свой вид платежей.

ТЕЛО ДОЛГА И ПРОЦЕНТЫ

Проценты - это неизбежное зло при любом кредите. Давать деньги в долг просто так принято лишь среди друзей и родственников. Да и то не всегда. Банки благотворительностью тем более не занимаются, потому как помимо заемщиков у них есть еще и вкладчики, с которыми тоже надо делиться прибылью. Однако пугаться этого не стоит. Кредит - это финансовый инструмент. Если разумно им пользоваться, то можно избежать лишних переплат и прочих финансовых неприятностей.

Главный критерий выбора ипотечной программы для большинства заемщиков - это процентная ставка. Естественно, чем она ниже, тем лучше для клиента. В этом случае придется отдавать меньше денег за использование той же суммы. Тем не менее важен и порядок выплат. Есть два основных вида платежей: аннуитетные и дифференцированные. Как известно, ежемесячный взнос по любому кредиту состоит из двух ингредиентов: основного тела долга и набегающих процентов. Разница между двумя видами платежей как раз и состоит в пропорциях этих двух компонентов.

СРОК БОЛЬШОЙ - СУММА ОДНА

Для начала разберем наиболее распространенный в нашей стране вид платежей по ипотеке - аннуитетные. Их предлагает подавляющее большинство российских банков. Ежемесячный взнос в течение всего срока кредита одинаковый. И это одно из главных удобств. Можно поставить автоматическое погашение с зарплатной банковской карты и практически не вспоминать о том, что на вас висит долг и нужно каждый месяц ходить в банк.

Но в этом удобстве кроется небольшой подвох. Фишка аннуитета в том, что львиную долю выплат в первые годы составляют проценты. В итоге тело долга убывает очень медленно, а проценты всегда начисляются на остаток от этой суммы. Поэтому и общий размер уплаченных процентов по такому кредиту получается больше (см. «Только цифры»).

Естественно, такая система выгодна для банков. Тем самым они снижают свои риски. Однако для многих заемщиков аннуитетные платежи тоже выгодны. К примеру, такая схема позволяет им взять кредит на более серьезную сумму и, соответственно, купить более просторную или комфортную квартиру.

Тем более что никто не мешает заемщикам платить с опережением графика. В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику - уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата. И если следовать этой стратегии в первые годы, то можно существенно сократить долг. В этом случае у вас будет выбор: уменьшить либо ежемесячный платеж, либо срок займа, увеличив при этом долю основного долга в структуре взноса.

В то же время некоторые заемщики спокойно ощущают себя в статусе должника. Тем более что в российских условиях время играет на них.

- А я вот не тороплюсь погашать кредит раньше, - сказал мне один из экспертов. – Зачем? Ведь инфляция с каждым годом съедает часть моего платежа. Если еще 6 лет назад 20 тысяч рублей для меня были огромной суммой, то сейчас я этих выплат даже не замечаю.

И наконец, есть еще один важный плюс, о котором многие забывают - налоговый вычет. Как известно, его (то есть 13%, заплаченные вами государству в виде НДФЛ) можно получить не только с 2 млн рублей, которые вы потратили на квартиру, но и с тех процентов, которые вы отдали банку. Поскольку при аннуитетных платежах в первую половину срока кредита выплачиваются в основном проценты, то вы сможете в этот период получать максимальный имущественный налоговый вычет в размере процентных выплат. На возвращенные деньги можно будет либо досрочно погашать ипотеку, либо тратить средства на иные цели.

МЕНЬШЕ ПЕРЕПЛАТА

Другой вид платежей не так сильно распространен в России. Банки, которые кредитуют население по этому принципу, можно посчитать на пальцах одной руки (см. «На заметку заемщику»). Почему же так происходит? По словам экспертов, банки специально ограничивают выбор клиентов, предлагая им более понятный, но менее выгодный инструмент.

- Конечно, банкам выгоднее аннуитетные платежи, - говорит Роман Слободян, начальник управления продаж ипотечных продуктов Нордеа Банка. - Потому как в первое время платится больше процентов. Для клиента же в любом случае выгоднее дифференцированные платежи. Причем независимо от того, за какой срок он планирует отдать кредит. Переплата по ним будет все равно меньше.

Как откровенничают банкиры, наличие дифференцированных платежей - дополнительное конкурентное преимущество. Чем же они отличаются от аннуитетных и так ли уж выгодны для заемщика, как говорят представители тех немногих банков, которые их предлагают?

Главное отличие - в структуре выплат. При дифференцированных платежах фиксированной остается не общая сумма взноса, а сумма, идущая на погашение основного долга. И уже, отталкиваясь от нее, идет расчет начисляемых процентов. В итоге платежи по этому виду кредита сначала выше, чем при аннуитетной схеме, но со временем снижаются. Из-за того, что с первого месяца на погашение основного долга идет больше денег, переплата заемщика получается меньше (см. «Только цифры»). Поэтому дифференцированные платежи наиболее выгодны для тех, кто никуда не торопится. Их риски снижены благодаря тому, что платеж уменьшается сразу по двум причинам: его не только съедает инфляция, но и сам по себе он становится меньше.

По данным АИЖК, большинство россиян все же стараются отдать ипотеку пораньше. В 2011 году из всей накопленной ипотечной задолженности было досрочно погашено 14,7%. Если средний срок выдачи жилищного кредита составляет 15-17 лет, то заемщики как правило расправляются с выплатами за 6-7 лет, то есть вдвое быстрее. В счет погашения идут как сбережения, так и средства материнского капитала, налоговый вычет и т.д. Но и для тех, кто хочет побыстрее рассчитаться по долгам, дифференцированные платежи также удобны.

- При досрочном погашении клиент уменьшает тело долга, - говорит Роман Слободян. - В этом случае у него возникают кредитные каникулы. То есть, отдав определенную сумму вперед, он сможет некоторое время платить только проценты. Это удобно в том случае, если человеку в будущем понадобятся деньги на крупную покупку. Например, он захочет купить автомобиль или съездить в отпуск.

Справедливости ради, такая схема с использованием кредитных каникул применяется не во всех банках, а некоторые банки предоставляют кредитные каникулы и заемщикам с аннуитетным типом платежей. Однако досрочное погашение в любом случае облегчает положение заемщика, независимо от того, по какой схеме он отдает деньги банку.

При этом минусы дифференцированных платежей тоже вполне очевидны. В этом случае банк заведомо даст вам меньше денег. Чтобы получить ту же сумму в долг, что и при аннуитетной схеме платежей, доход у заемщика должен быть примерно на 20 - 25% выше. Учитывая тот факт, что многие клиенты берут жилищный кредит на пределе своих возможностей, эта схема подойдет далеко не всем.

ВЫВОДЫ

- Для каждого заемщика будет удобен свой вид платежей. Кто-то готов затянуть поясок на пару лет, чтобы потом уменьшить свое кредитное бремя. А кто-то спокойно воспринимает себя в качестве заемщика и надеется, что инфляция и девальвация со временем снизят реальную стоимость ежемесячных платежей.

- Попросите банкиров распечатать вам примерные графики по разным видам платежей. И объективно взвесьте все плюсы и минусы. Подумайте, кем вы себя представляете через 5 лет. Чего вы хотите: отдать долги побыстрее или платить меньше, но не отказывать себе в других удовольствиях здесь и сейчас.

НА ЗАМЕТКУ ЗАЕМЩИКУ

В каких банках есть дифференцированные платежи

- Газпромбанк

- Нордеа

- Петрокоммерц

ТОЛЬКО ЦИФРЫ

Дано:

- Стоимость квартиры – 4 млн. рублей

- Первоначальный взнос – 1 млн. рублей

- Сумма кредита – 3 млн. рублей

- Ставка – 12% годовых

- Срок кредита – 20 лет

Аннуитетные платежи

- Ежемесячный взнос – 33 032 рубля

- Итоговая стоимость квартиры с учетом процентов – 7 927 819 рублей

Дифференцированные платежи

- Ежемесячный взнос (постепенно снижается с 42 500 до 12 500 рублей)

- Итоговая стоимость квартиры с учетом процентов – 6 615 000 рублей

www.yar.kp.ru

Аннуитетный платеж или дифференцированный какой лучше

Аннуитетный платеж или дифференцированный какой лучше

Поскольку на величину s влияют предыдущие выплаты по кредиту, то рассчитывать ее следует последовательным способом по каждому месяцу . то размер этой переплаты можно посчитать. Для этого ежемесячный платеж умножается на количество платежей, и от результата отнимается взятая в кредит сумма. Для приведенного примера величина переплаты станет следующей: Если социальные сети не привлекают вас своими возможностями и вы задумываетесь о реальном бизнесе, то читайте о том, какой бизнес сейчас наиболее актуален.Как известно свой бизнес начинается с плана.

Попробуем с помощью кредитного калькулятора рассчитать сумму переплаты по кредиту, например, в 500 тысяч, срок пять лет, ставка 20% в год.

Получается разница в переплате в общей сумме примерно 40 тысяч в сторону аннуитетного платежа.

Намного быстрее попытаться разобраться в том, за что вам придется платить. Самое первое, что вам нужно определить, каким способом вы будете платить за ипотеку.

Что лучше: аннуитетные или дифференцированные платежи?

Практически везде можно столкнуться с рекламой банков, повествующей о легкости оформления любого кредита.

Однако не стоит торопиться, ведь к данному вопросу следует подходить ответственно и осторожно. Довольно часто кредит становится очень большой проблемой: чтобы рассчитаться, задолжники сидят на одних макаронах, лишь бы не было просрочек. Но почему складывается такая ситуация?

Практика показывает, что большинство заемщиков особо не вникают в условия договора с банком.

Согласитесь, что многие интересуются только о сумме ежемесячного платежа, и в итоге к концу срока погашения не имеют возможности выплатить оставшуюся сумму. В основном такая ситуация разворачивается с аннуитетными платежами, реже с дифференцированными. Давайте же разберемся, какой платеж лучше и почему?

Аnnuite с латыни переводится как годовой или ежегодный.

В свою очередь под аннуитетными платежами понимается равномерные ежемесячные выплаты по кредиту, рассчитанные по формуле аннуитета. Смысл такого графика погашения заключается в том, что первое время Вы погашаете в основном проценты, то есть вознаграждение непосредственно самому банку. Основная же сумма долга покрывается в меньшей степени и преимущественно в конце срока.

Так финансовое учреждение страхует себя от потери процентной ставки вознаграждения в случае неуплаты или при досрочном погашении долга. Любому банку такие платежи намного выгоднее, чем дифференцированные.

Среди плюсов можно отметить удобство выплат таких расчётов. Ведь ежемесячная сумма остается не изменой.

Дифференцированный выплаты состоят из основного долга, а также процентов по кредиту примерно в одинаковых пропорциях. При этом, как правило, ежемесячные выплаты понемногу уменьшаются.

К примеру, если в первом месяце Вы выплатили 20 000 рублей, то через 5 лет эта сумма может упасть до 8 000 рублей в месяц. Многим может не понравиться то, что каждый раз придется платить совсем другую сумму. Однако дифференцированные платежи по сравнению с аннуитетными считаются более выгодными.

Если сравнить два кредита, которые имеют одинаковые условия (идентичные годовые ставки, взятые на один срок), то переплата по дифференцированному методу будет существенно ниже по сравнению с аннуитетными. Однако не все финансовые учреждения предлагают своим клиентам такие условия.

Таким образом, чтобы не попасть в незавидную ситуацию внимательно изучите график платежей. Многие банки умалчивают о том, что можно выплачивать кредит по дифференцированному методу.

Не стесняйтесь спрашивать, возможен ли выбор альтернативного варианта.

В них одновременно включается и часть основного долга, и проценты, и дополнительные комиссии.

В первый период кредитования пропорция аннуитета распределена следующим образом: более 50% от его размера — проценты за пользование банковским ресурсом, оставшаяся часть — основной долг.

Ближе к концу ипотеки пропорции меняются на противоположные. Таким образом, плата за пользование заемным капиталом взимается кредитным учреждением заблаговременно.

В последний месяц долга проценты составят 294 рубля, и большая часть платежа будет уходить на погашение основной части долга. Общая сумма переплаты при использовании данной схемы будет равна 427396 рублей.

В случае дифференцированных платежей на вышеуказанных условиях в первый месяц большая часть суммы платежа будет уходить на погашение основной части долга.

При использовании схемы дифференцированных платежей сумма переплаты составит 381250 рублей.

prizmaprava.ru

Аннуитетный платеж или дифференцированный какой лучше

Аннуитетный платеж или дифференцированный какой лучше

Многие соотечественники знакомы с кредитными предложениями банков и видели рекламу, где предлагается оформить кредит на доступных условиях. Но подходить к вопросу оформления кредита нужно ответственно, ведь в случае подписания кредитного договора на заемщика возлагаются обязанности по выплате процентов за использование кредитных средств, причем заемщик обязан выплачивать платежи ежемесячно и в полной мере.Аннуитетный или дифференциальный платеж — что выгоднее?

Один из ключевых параметров любого кредитного договора – схема погашения долга.Даже при одинаковой сумме, сроке погашения и процентной ставке по кредиту объем ваших будущих платежей будет серьезно отличаться в зависимости от того, какую схему платежей вы предпочтете – аннуитетную или дифференциальную.

В чем основные отличия между ними и как определить, что выгоднее для вас в конкретном случае – в статье от Estimate-Estate.

О чем идет речь? Банки могут практиковать разные способы корректировки графика выплат в случае частичного досрочного погашения. Например, в результате досрочной выплаты размер ежемесячного аннуитетного платежа может уменьшаться. Тогда выгоды дифференцированных выплат становятся еще более очевидными (потому что разница в скорости погашения основного долга еще более увеличивается).

Но часто банки оставляют неизменным размер ежемесячного платежа после частичной досрочной выплаты, сокращается лишь срок кредита.

В текущей практике кредитования при составлении договора может указываться не один десяток подобных параметров, наиболее известными из которых являются максимальная сумма кредита, объем первоначального взноса, размеры взимаемой комиссии, санкции за досрочный расчет по кредиту и т. п. Потенциального заемщика обычно больше всего интересует процентная ставка по кредиту, ее же чаще всего рекламируют и сами банки.

Какие платежи выгоднее: дифференцированные или аннуитетные?

Две системы погашения кредитов — аннуитетная и дифференцированная — приняты во всем мире достаточно давно. В современных условиях кредитования физлиц более популярной является аннуитетная схема, то есть погашение кредита равными платежами на всем протяжении его срока.И это не случайно. «Такая схема дает возможность максимально увеличить возможную сумму кредита, исходя из постоянного дохода, и снизить бремя кредитной нагрузки на заемщика.

При таком графике платежа выгодно осуществлять досрочное погашение в первые несколько лет (особенно, если это ипотека). Основной долг уменьшится благодаря досрочному погашению, следовательно, снизится размер выплат.

Дифференцированный платеж также состоит из суммы основного долга и процентов.

Однако такие выплаты не равные, они формируются по принципу снижения. То есть величина основного долга как правило неизменна, а размер процентов отличается и с каждым месяцем становится меньше.

Каждый месячный состоит из двух частей: Одна часть месячного платежа — деньги, которые заемщик платит в виде процентов за пользование кредитом, а другая часть месячного платежа — деньги, которые идут на уменьшение долга. Желтым отмечен долг заемщика, а голубым — общая сумма процентов, которую заемщик заплатит за пользование кредитом. Сперва долг заемщика большой, и проценты начисляются на всю сумму долга.

Во-первых, при аннуитетной схеме расчета доля процентов в общей сумме ежемесячного платежа будет несколько выше, чем при использовании дифференцированного метода. А это крайне невыгодно клиентам, т.

к. в случае необходимости досрочного погашения кредита сумма оставшегося основного долга окажется большей, чем при дифференцированной схеме. Да и уже выплаченные наперед проценты банк заемщику не вернет.

При таком методе слова «деньги сейчас дороже, чем потом» не работают на клиента, т.к.

Дифференцированный платеж

Когда мы берем деньги в долг у своего друга или родственника, то схема возврата долга предельно понятна.А вот когда мы берем деньги в кредит у банка, то есть варианты. Банки сами устанавливают по своим кредитным программам различные способы возврата денег, которые довольно сложны для расчета, но влияют на итоговую сумму переплаты и в итоге всей выгоды сотрудничества с банком.

Существует два основных типа возврата кредитных средств или выплат по кредиту: наиболее популярный аннуитетный платеж, и наименее популярный дифференцированный платеж .

Важным параметром, на который необходимо обращать внимание при оформлении заявки на кредит, является порядок погашения займа.

Их существует всего два: при помощи аннуитетных и дифференциальных платежей.

Важно отметить, что сначала наибольшую долю платежа будет составлять процент по займу, а меньшую часть погашение тела кредита. Чем ближе окончание срока займа, тем больше становятся выплаты по основному долгу, а сумма, идущая на проценты, снижается.ruslanhasanov.ru