Сколько надо зарабатывать, чтобы платить по ипотеке и выживать в Москве. Сколько платят за ипотеку в месяц в москве

Кто сколько платит за ипотеку в месяц. consultacia-jurista.ru

Сколько в месяц вы платите за ипотеку

10000 ежемесячно в сбербанке, купили однушку за 925000 на 10 лет под 11,75% годовых. (как молодая семья).Первоначальный взнос 200000. Хотели конечно двушку, но поняли, что не потянем. Зато своя крыша над головой.Не надо платить чужому дяде за съем квартиры. Как говорится, в тесноте да не в обиде.

Прежде чем определиться с банком я зашла на сайты всех банков в нашем регионе и просчитала на кредитном калькуляторе ориентировочную стоимость кредитов. Получилось, что при аннуитетных платежах стоимость кредита получается выше, хоть и процентная ставка ниже.

Кто сколько платит за ипотеку в месяц

Кроме того, на размер процентной ставки влияет сумма официальной заработной платы, указанная в соответствующей справке. Многие банки принимают во внимание дополнительные источники дохода граждан, однако процентная ставка при маленькой официальной заработной плате будет на 1-2 % выше, соответственно, выше будут платежи.

Зная как рассчитывается ипотека в том или ином банке, можно выбрать такой банк, который будет наиболее финансово выгодным. Ведь кроме ежемесячных выплат по кредитам при оформлении ипотечного кредитования осуществляется еще дополнительно ряд оплат, которые в каждом банке разные.

Ипотека в москве сколько платить в месяц

× ян кузнецов (москва) сколько платить каждый месяц за ипотеку в москве, там где нет пока метро? × алиса тарасова (москва) сколько надо будет платить за ипотеку в месяц, 2 комнатной квартиры?.Насколько вообще в москве реальна ипотека сколько приблизительно в месяц платить.Ежемесячный платёж. 60 010 руб в месяц. Срок выплат. 15 лет. Всего выплачено. 12 339 148 руб. Переплата. сергей, москва, 21.05.2015. Ипотека участнику зарплатного проекта — быстро и легко.Выясним суть ипотеки, что же такое ипотека и как ее правильно взять, кому дают ипотеку, как выбрать банк для ипотеки, чтобы и жить в своей квартире,.Редакция газеты комсомольская правда. Москва придумывают заковыристые маркетинговые шаги, при которых покупателю оценить, сколько или предлагаются особые условия по ипотеке. Будут в следующем году приб.Причем обратите внимание окупаемость квартиры в москве ипотека не руб в месяц из.

Кто в каком банке брал ипотеку в москве, с каким первоначальным взносом на сколько лет и сколько в итоге платят в месяц. и стоимость квартиры самой.Ипотечная программа для работников ржд: требования к участникам и основные условия. Преимущества и недостатки льготной ипотеки для.Ипотека в крыму — доступный способ купить квартиру в крыму и г. Полную информацию об ипотеке в крыму вы можете получить, москва, ул.Москва, 05.02.2017. калькулятор ипотеки – ваш надежный помощник при выборе оптимального срока и суммы ипотеки! месяц. Платеж.

Сколько платить по ипотеке

- Ипотеку стоит оформлять, если ваш доход позволяет выплачивать банку до половины вашего месячного заработка (если платеж 30 000, то зарабатывать нужно как минимум 60 000). Выплаты больше половины зарплаты очень быстро заставят вас пожалеть об оформлении кредита, поэтому лучше не превышать этой доли.

- Первоначальный взнос нужно делать как можно выше, поэтому стоит подготовиться к оформлению кредита финансово – оптимально иметь на руках 25—30% общей стоимости недвижимости.

- Срок кредитования специалисты рекомендуют выбирать около 10 лет (большая часть кредитов берется на 7 лет, а при сроке больше 15 переплаты достигают двойных и тройных значений).

- На основе «входных» параметров – доход, взнос, срок – необходимо посмотреть, сколько сейчас ставка по ипотеке в разных банках. Как правило, она составляет 12—15% годовых, и это можно считать оптимальным размером.

Консультанты по кредитным вопросам всегда рекомендуют вносить начальный платеж в максимально возможном размере. Логика такого шага проста: это оплата той части стоимости квартиры, с которой впоследствии не будут набегать проценты. Таким образом, чем больше начальный взнос, тем меньше последующий месячный платеж.

Ипотека сколько платить в месяц

Сколько бы ни было денег их как правило всегда не хватает. )). Когда-то раньше я не задумывалась о том . что нужно вести семейный бюджет. ( именно вести и планировать) Помню у меня вызвало недоумение . когда коллега по работе ездила к родственникам в Финляндию и та ,гуляя с ней по магазинам увидела джинсы , которые ей очень понравились, и повесила на место. сказав . что в этом месяце у неё не запланирована эта покупка. Пересмотрела я этот взгляд вот.

Вы экономите ? ( Если да , то на чём )? И как? Записываете свои расходы? Планируете семейный бюджет? Я, конечно, стараюсь экономить, но у меня вроде не особо получается. Очень давно я собиралась записывать расходы, реально было интересно, сколько же мы тратим в мес. Бывают месяца более сложные, бывает наоборот.

Ипотечный калькулятор: ответит на вопрос – какую сумму вам могут дать; сколько предстоит платить в месяц; подготовит к визиту в банк

«Ипотечный калькулятор позволяет оценить сумму и срок кредита, на которые заемщик может рассчитывать, исходя из семейного бюджета, величину аннуитетного платежа и процентную ставку. Основываясь на этих расчетах, поймет, по силам ли ему будет взять ипотечный кредит», — рассуждает Александр Серебряков, заместитель генерального директора компании «МИЭЛЬ-Брокеридж» по ипотечным программам.

Простые учитывают лишь основные параметры – доход заемщика, срок и валюту кредита, размер первоначального взноса (в процентах от суммы желаемой квартиры). Когда вы их задаете и нажимаете кнопочку «рассчитать», получаете сумму возможного займа. Также можно увидеть ставку и/или ежемесячный платеж в зависимости от конкретного калькулятора. Пример простого калькулятора – инструмент BSGV. С такой программой не получится рассчитать сумму кредита на квартиру определенной стоимости в зависимости от первоначального взноса и нельзя определить размер возможной ссуды, если вы готовы тратить на ипотеку, скажем, 30 тыс. руб. в месяц и ни копейкой больше, но зато невозможно запутаться, а значит, сведения точно будут достоверными.

Ипотека: сколько мы реально платим

Самое очевидное здесь – ежемесячные платежи. В большинстве банков приняты аннуитетные – размер платежей с течением времени не меняется, зато постоянно увеличивается часть, направленная на погашения собственно кредита («тела» по терминологии финансистов). А плата процентов, соответственно, уменьшается.

Тут тоже предстоят траты – к счастью, небольшие. Дело в том, что при ипотеке на квартире «висит» обременение – в свидетельстве о собственности, выданном владельцу в ФРС, так и написано: ипотека в силу закона. Продать, поменять такую квартиру можно только с согласия залогодержателя. Поэтому обременение после выплаты кредита очень хочется побыстрее снять. Эта процедура – практически обычная сделка с недвижимостью: собрали необходимые справки, отнесли в ФРС, получили там новые правоустанавливающие документы. Если обратиться к посредникам, которые напишут договор и возьмут на себя хлопоты по регистрации его в ФРС, на это уйдет около 15 тыс. руб.

Кто сколько платит за ипотеку в месяц

В 2022 году рынок ипотеки менялся довольно неравномерно — некоторые банки повышали ставки по ипотечным кредитам, некоторые, напротив, понижали. Например, с 1 декабря второй по величине розничный банк ВТБ 24 в московском регионе снизил ставки по ипотечным кредитам в рублях с первоначальным взносом от 10 до 60% по всем срокам кредитования. Максимально понижение процентной ставки составило 0,5%. В результате минимальная процентная ставка для клиентов «с улицы» при оформлении комплексного ипотечного страхования — 11,9% годовых. Срок кредита — 7 лет, а минимальный первоначальный взнос для такой ставки – 60% от стоимости недвижимости.

Несмотря на единое мнение о повышение ипотечных ставок в следующем году, некоторые эксперты уверены, что рост объемов ипотеки не замедлится и заемщики продолжат активно брать кредиты. По данным АИЖК, за 10 месяцев 2022 года в РФ было выдано 544,968 тыс. ипотечных кредитов на общую сумму 801,3 млрд руб. В количественном выражении это в 1,4 раза больше, чем за аналогичный период в прошлом году. По прогнозам начальника управления по работе сегментом розницы Абсолют Банка Антона Павлова, в 2022 году ожидаемый объем выдач ипотечных кредитов 1-1,2 трлн рублей.

Как посчитать доход чтоб дали ипотеку

- Суммы, указанные в справке 2НДФЛ. Именно они являются официальными и с них уплачивается налог. По статистике за последний год можно сделать вывод о возможной платежеспособности клиента и предварительно рассчитать сумму кредита.

- Доход по справке по форме банка. Некоторые банки принимают подобные справки в свободной форме наряду с официальными, поскольку иногда работник может получать з/п «в конверте», что не указывается в 2НДФЛ. Однако, крупные банки, такие как ВТБ, Сбербанк, уже перестают рассматривать заемщиков с подобными справками, поскольку именно среди таких возникает бОльшее количество неплательщиков.

- Пенсии. Поскольку на момент выплаты займа клиент должен оставаться все еще в трудоспособном возрасте, то официальным пенсионерам, которые вышли на отдых и не планируют больше работать, ипотека не светит. А вот пенсионеры, которые вышли по заслуге лет или на льготную пенсию (военные) вполне могут указать пенсию, как официальный стабильный источник дохода.

Такого клиента банк не будет рассматривать в качестве ипотечного. Здесь клиент может закрыть кредитку и погасить кредит и вновь подать заявку. В данном случае нагрузка будет меньше. Либо в качестве созаемщика банк будет учитывать супруга с примерно таким же доходом.

Ипотека: сколько мы реально платим

Когда сравниваешь условия нашей и западной ипотеки – охватывает грусть. Наши ставки по кредитам – в среднем 11% и выше, «у них» возможно и 4-5%. Но, напоминает Ирина Котова, директор по маркетингу компании «ХИРШ», есть один утешающий момент: на Западе условия кредита, как правило, фиксируются на 2-3 года. Предполагается, что потом стороны вновь встретятся и обсудят условия, исходя из изменившейся (или не изменившейся) рыночной ситуации. Что получается – объяснять, вероятно, нет необходимости: банк повышает вам процент, и деваться вам некуда, разве что сумеете перекредитоваться в другом банке.У нас, к счастью для заемщика, все иначе: договор заключается сразу на весь срок и пересмотру не подлежит. Думается, многие банки, выдавшие кредит по 10-11% годовых в долларах, сейчас страшно «радуются», видя, как доллар дешевеет – и хорошо, если всего на 1% в месяц.

Самое очевидное здесь – ежемесячные платежи. В большинстве банков приняты аннуитетные – размер платежей с течением времени не меняется, зато постоянно увеличивается часть, направленная на погашения собственно кредита («тела» по терминологии финансистов). А плата процентов, соответственно, уменьшается.

06 Авг 2022 consurist 22 Поделитесь записьюconsultacia-jurista.ru

расчет бюджет и этапы покупки

Четыре года назад мне надоело платить за чужие квартиры и я решила начать платить за свою. По московским меркам денег у меня не было.

Светлана Данильченко

купила квартиру в ипотеку в Подмосковье

Если кратко, алгоритм был такой:

- Посчитать расходы и оценить свои финансовые возможности.

- Раздобыть стартовый капитал.

- Найти банк для кредита и риелтора для сделки.

- Тщательно выбрать квартиру.

- Получить скидку у продавца с помощью переговоров.

- Оформить сделку.

- Выдохнуть.

Я потратила на поиски и расчеты несколько месяцев и в результате стала собственницей недвижимости. Рассказываю свою историю.

Нужно ли это вообще?

У нас в редакции возник спор, нужно ли вообще покупать квартиру в Подмосковье, как это сделала наша героиня Светлана. Стала ли ее жизнь лучше от того, что у нее появилась собственная квартира? Стоят ли эти усилия дополнительного времени в дороге на работу? Разумно ли покупать квартиру в застроенном «окно к окну» микрорайоне?

Серьезно, готового ответа у нас нет. Поделитесь мыслями в комментариях в Фейсбуке.

Начальные условия

Весной 2022 года я снимала убитую однушку на окраине Москвы за 20 000 рублей, еще примерно 7000 рублей платила за коммунальные услуги, свет и интернет. При этом я получала 60 000 рублей. Иногда случались премии (от 5000 до 30 000 рублей), раз в год давали «тринадцатую зарплату».

Как взять ипотеку и не остаться без штанов

У родителей была квартира в Пятигорске: пустая и без отделки. Денег на ремонт не было, а коммуналку приходилось платить каждый месяц. Так продолжалось несколько лет, пока у меня не родился план: если продать эту квартиру, можно купить недвижимость в ближайшем Подмосковье. Друзья посмеялись над моей идеей.

Я изучила рынок недвижимости и выяснила, что с продажи квартиры в Пятигорске получу миллион рублей. Моя зарплата — 60 000 рублей чистыми. Зарплату мне повысили как раз незадолго до этого, поэтому еще на одно повышение я не рассчитывала. Вот как выглядела структура моих расходов.

У меня всегда очень четко рассчитан бюджет: все траты я веду ровно так как закладывала и не отхожу от них. Но если у вас не так, то обязательно закладывайте деньги на непредвиденные расходы

У меня всегда очень четко рассчитан бюджет: все траты я веду ровно так как закладывала и не отхожу от них. Но если у вас не так, то обязательно закладывайте деньги на непредвиденные расходы.

Обязательные траты в месяц — 51 280 Р

| Аренда квартиры | 20 000 Р |

| Коммунальные платежи | 5500 Р |

| Свет | 500 Р |

| Интернет | 500 Р |

| Сотовая связь | 580 Р |

| Проезд | 2200 Р |

| Еда | 22 000 Р |

Аренда квартиры

20 000 Р

Коммунальные платежи

5500 Р

Сотовая связь

580 Р

От зарплаты у меня оставалось 8720 рублей.

Я проанализировала свои траты и пришла к выводу: 50% зарплаты можно тратить на ипотеку. Остальное — еда, транспорт, коммунальные платежи — обязательные траты. Оставшиеся деньги можно тратить на одежду или отложить на путешествия. Но вместо этого я решила, что лучше буду гасить ими ипотеку.

Расчет бюджета при ипотеке

| Ежемесячный платеж | 30 000 Р |

| Еда | 22 000 Р |

| Проезд | 2500 Р |

| ЖКХ и интернет | 5500 Р |

Ежемесячный платеж

30 000 Р

ЖКХ и интернет

5500 Р

Я могла купить только вторичное жилье, чтобы сразу переехать и не тратить деньги на аренду квартиры. Значит, нужно было искать квартиру c максимально приемлемым ремонтом и хотя бы какой-то мебелью, в идеале — с нормальной кухней.

Подготовка и поиск риелтора

В июле 2022 года я получила 1 050 000 Р за продажу квартиры в Пятигорске. К этой сумме добавила все свои сбережения — еще 50 000 Р. В итоге сумма первоначального взноса — 1 100 000 Р.

Деньги положила на накопительный счет. На тот момент у меня был счет под 4% годовых — это 0,33% в месяц. Получается, что во время поисков квартиры я получала дополнительно 3600 рублей ежемесячно.

Я начала искать риелтора. Хотела, чтобы это был опытный человек, отлично знающий рынок недвижимости. Нашла такого по совету знакомых, которые недавно покупали квартиру. Гонорар, на который мы договорились, — 80 000 или 100 000 Р в зависимости от финальной суммы сделки. В бюджет я заложила максимальную сумму — 100 000 Р.

Вот критерии, по которым я искала риелтора:

- Он должен работать в этой области уже не первый год, лучше — десятый.

- В послужном списке должны быть крупные профильные компании.

- Кто-то из близких знакомых совершал сделку с этим риелтором и остался доволен: идеально, если это тоже покупка квартиры в ипотеку.

- Мне должно быть комфортно общаться с этим человеком, иначе я буду с неохотой с ним встречаться и это затянет поиски квартиры.

Подбор стоимости под ежемесячный платеж

Чтобы понимать, на какую сумму ориентироваться, можно подать документы в банк. Подавать лучше не в любое отделение банка, а именно в отделение ипотечного кредитования.

Почему важно время. Иногда банки дают две кредитные ставки: первая — твоя обычная ставка (у меня была 11,75%). Вторая — ставка, если ты купишь квартиру в первые 40 дней после расчета ипотеки, она на 0,25% меньше. В итоге это снизило бы мой ежемесячный платеж на 500 Р, а общую переплату по кредиту на 120 000 Р.

Я совершила ошибку: подала документы сразу в несколько банков задолго до того, как начала искать квартиру, и в результате не успела получить пониженную ставку.

Мои вводные для ипотечного консультанта. Первоначальный взнос — 1 000 000 Р. Месячный платеж не более 30 000 Р. Срок ипотеки не очень важен. Идеально — 15 лет, но можно рассмотреть и 20, и 25.

Как выбрать срок ипотеки

Чем меньше период ипотеки, тем меньше процентов вы отдадите банку, но ежемесячный платеж будет выше.

Например, если взять в ипотеку 2 000 000 Р на 15 лет, то переплата будет минимальной. Но месячный платеж будет чуть выше, чем если бы вы взяли ипотеку на 20 лет. Между 20 и 25 годами разница в платеже очень несущественная. Чем выше срок, тем больше переплата.

Многие мои знакомые переживают именно из-за переплаты, поэтому боятся брать ипотеку. Их логика следующая: «Я возьму в кредит 3 миллиона, а отдам банку 7 миллионов. Я так не хочу!»

Как правильно отдавать кредиты

Моя логика была другой: «Я могу 20 лет платить за съемную квартиру 25 000 Р в месяц, но эта квартира никогда не станет моей. Я заплачу 6 000 000 Р в воздух. Если я буду платить 25 000 Р за ипотеку, то для меня ничего не изменится, но через 20 лет эта квартира станет моей». Поэтому мне не было важно, сколько я переплачу по кредиту. Мне было важно, чтобы в месяц я платила не более 30 000 Р.

На что влияет ставка

Когда узнаешь ставку по ипотеке, можно понять, сколько денег ты реально готов потратить. В любом ипотечном калькуляторе можно проверить несколько цен на недвижимость со своими ипотечными параметрами. Соответственно, можно подобрать стоимость, чтобы месячный платеж не выходил за рамки бюджета. Я отталкивалась от суммы 30 000 Р в месяц, но понимала, что смогу платить до 32 000 Р.

Моя логика строилась на том, что в ипотеку можно отдавать 50% бюджета. Если вдруг я потеряю работу, я смогу переехать к родителям, а квартиру сдавать в наем. Тогда стоимость сдачи квартиры должна быть примерно равна платежу по ипотеке. Также я понимала, что найти работу на 60 000 Р в месяц я смогу всегда: пойду работать продавцом или официантом.

Банки одобрили мне кредиты на максимальную сумму 4 000 000 Р с процентной ставкой от 11,75 до 13%. Если не принимать во внимание размер ежемесячного платежа, в общей сложности я могла бы потратить на квартиру 5 000 000 Р: 4 000 000 Р кредитных средств и 1 000 000 Р первоначального взноса.

Ипотечный калькулятор

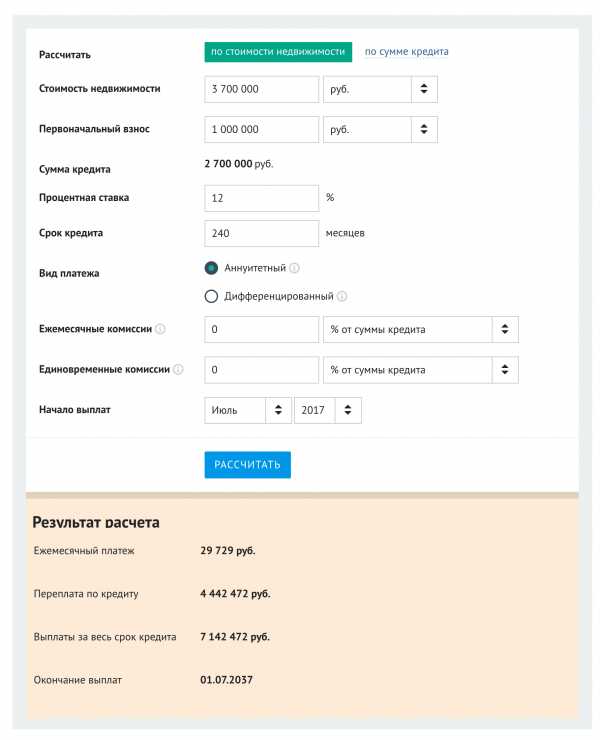

Теперь нужно проверить реальные условия в ипотечном калькуляторе и подобрать идеальные условия для себя. Я использовала калькулятор на «Банки-ру». Начинала с квартиры за 5 000 000 Р, постепенно уменьшая стоимость недвижимости, чтобы подобрать подходящий ежемесячный платеж. На этом этапе я не знала, какой будет итоговая процентная ставка (она могла составить от 11,75 до 13%), поэтому в расчетах использовала 12% годовых.

Квартирный вопрос: брать ипотеку или копить самому?

Квартира за 5 миллионов оказалась мне не по силам. Ежемесячный платеж — 44 тысячи в месяц, мне было бы нечего есть. Квартира за 4 миллиона тоже оказалась за рамками запланированного бюджета. Подошла квартира только за 3,7 млн — ежемесячный платеж был почти 30 тысяч. На эту сумму мы и договорились с риелтором. Я сказала, что больше платить не смогу.

Меньше 30 000 рублей — то, что нужно. Даже на платья будет хватать

Меньше 30 000 рублей — то, что нужно. Даже на платья будет хвататьВыбор квартиры

Вот главные факторы, на которые я обращала внимание при выборе.

Транспортная доступность. В моем случае это было очень важно, так как на транспорт в бюджете было заложено 2500 рублей в месяц. Это значит, что рядом должно быть метро, станция электрички или автобусы, которые будут ехать как можно ближе к работе.

Снимать в Москве или ездить на электричке

Это помогло мне определить оптимальный район — Красногорск и его окрестности. Я работала на станции метро «Аэропорт», поэтому Волоколамское шоссе было идеальным вариантом: там есть и электрички, и автобусы.

Удаленность от Москвы. Когда я искала квартиру, я видела варианты за 2 000 000 Р с ремонтом в Лыткарино. Но добираться до работы полтора часа для меня не вариант.

Ремонт. Нужна квартира, в которой можно будет жить сразу, не делая ремонт, так как денег на него не будет. Поэтому я искала светлую квартиру с минимумом шкафов, чистым туалетом и нормальной ванной комнатой. Идеально, если какая-то мебель останется в квартире, чтобы сразу переехать.

Адекватность продавца. На «Циане» и других сайтах цена на квартиры всегда завышена. Смело можно отнимать 100 000 Р. Но если продавец не очень адекватен, то торги могут затянуться.

Как я искала квартиру

Какие-то варианты мне присылал риелтор, еще я самостоятельно изучала «Циан». Около двух недель я просто смотрела объявления. Выбрала три квартиры в разных районах северо-западного направления: две в разных частях Красногорска и одну в районе Павшинской поймы. На их примере я еще раз проверила транспортную доступность района.

Красногорск мне не понравился. Квартира около железнодорожной станции в старом доме, вокруг много бездомных, постоянный шум электрички. А вот район Павшинской поймы мне понравился. Хотя он и застроен многоэтажными домами «окно в окно», но транспортная доступность лучше, а дома новые. К сожалению, квартиры в этом районе, подходящие под условия моей ипотеки, стоили от 4 800 000 Р.

В середине августа 2022 года на «Циане» я нашла квартиру в Павшинской пойме за 4 650 000 Р. Это была самая дешевая квартира в районе. Я отправила ссылку риелтору и в ответ узнала, что, скорее всего, в наш бюджет мы эту квартиру не уложим. Но мы все равно договорились о встрече с продавцом, который, как оказалось, и сам был риелтором.

Квартира мне понравилась. Я просигналила об этом риелтору: мы договорились о том, что если мне все нравится, то я незаметно ей кивну. На этом месте началась ее работа.

От работы риелтора зависит половина успеха сделки. Сначала она нашла все недочеты в квартире и указала на них хозяину. Я же старалась изображать не очень радостное лицо, чтобы хозяин не понял, что квартира понравилась.

От работы риелтора зависит половина успеха сделкиПосле осмотра мы с риелтором сели в кафе и посчитали деньги. У меня был миллион, еще 110 000 Р сбережений, плюс 2 800 000 Р возможной ипотеки — это размер займа, который я могла себе позволить, исходя из ежемесячного платежа. Итого 3 910 000 Р. Еще я могла добавить 30 000 Р, потому что как раз получила премию на работе. Пришло время принимать решение об увеличении бюджета, так как квартира стоила 4 650 000 Р.

Я решила, что могу увеличить первоначальный взнос до 1 160 000 Р и готова платить за ипотеку до 32 000 Р в месяц. С новыми вводными выходило, что максимальная стоимость моей квартиры — 4 100 000 Р. Это мой потолок.

После сделки мне еще нужно было рассчитаться с риелтором. Мы уже понимали, что сделка будет простой, поэтому оплата риелтору составит 80 000 Р. Я договорилась с коллегой о том, что она даст мне в долг 80 000 Р, и нашла вечернюю подработку до конца года, чтобы отдать долг за 2,5 месяца.

Как мы сбили цену

Мы заключили эту сделку со скидкой 550 000 Р от первоначальной стоимости квартиры.

Сначала еще один потенциальный покупатель отказался от квартиры, так как не был готов покупать ее немедленно. Потом на рынке недвижимости начался заметный застой — так мне сказала риелтор. Она отдельно встретилась с продавцом и провела переговоры: потрещали с ним о состоянии рынка, покручинились по поводу застоя. В итоге договорились о скидке 350 000 Р. Получалось 4 300 000 Р за квартиру.

После этого мы встретились в квартире во второй раз: я, мой риелтор, продавец и его жена, которая оказалась собственницей квартиры. Тут началась моя работа. Я рассказала, что это единственная квартира, которая мне понравилась, и что я бы очень хотела ее купить, но у меня не хватает денег. Терять было нечего, поэтому я говорила все как есть: откуда у меня первоначальный взнос, сколько я смогла накопить за эти несколько месяцев, как экономила на еде, сколько мне дает банк и каким будет мой ежемесячный платеж.

Как сбить цену на что угодно

В итоге мы договорились на 4 100 000 Р. И пожали друг другу руки.

Пришло время оформлять документы — но это тема отдельного разговора.

Основные этапы покупки

Вот что надо сделать, когда вы договоритесь с продавцом о цене.

Проверить квартиру — этим занимается риелтор. Он проверяет кадастровую стоимость квартиры, вовремя ли вносились коммунальные платежи, нет ли несогласованного ремонта, все ли собственники указаны в документах и так далее.

Сообщить банку, что вы нашли квартиру. После этого отдельную оценку квартиры организует банк через стороннюю оценочную компанию.

Внести аванс за квартиру, чтобы закрепить на нее свое право. С документами поможет риелтор.

Оформить страховку. После всех проверок банк скажет вам, что конкретно нужно застраховать, например квартиру, титул, жизнь и так далее. У договора страхования есть нюансы, мы писали о них в статье «Как взять ипотеку и не остаться без штанов». Страховка может составлять от 5000 в год до десятков тысяч, но мне повезло. В моем случае необходимо было застраховать только имущество (квартиру), сумма составила 5500 рублей.

Заключить ипотечный договор и подписать договор купли-продажи.

Заключить сделку. Передача денег в моем случае происходила так: после подписания договоров я получила всю сумму в кассе банка, внесла эти деньги в банковскую ячейку и взяла об этом документ. Потом встретилась с продавцом, получила ключи от квартиры, подписала акт приемки квартиры, а в обмен отдала документ на банковскую ячейку. Продавец забирает всю сумму, а я пошла готовиться к переезду. Все счастливы.

Порядок взаиморасчетов зависит от договоренностей с продавцами. Кроме ячейки можно использовать перечисление на накопительный счет, аккредитив (условное денежное обязательство), перечисление денег после регистрации.

Заплатить риелтору. На всех встречах с банком с вами также находится риелтор. Он проверяет ваш кредитный договор, он составляет договор купли-продажи, акты и все документы, сопровождающие сделку. Именно за это вы ему и платите. Еще риелтор помогает получить свидетельство о собственности на квартиру. Например, мы с риелтором договорились о том, что она сама заберет свидетельство о собственности, мне только пришлось подготовить доверенность.

Сложности с оценкой квартиры

Оценка квартиры — один из самых сложных этапов покупки. Когда мы начали готовить квартиру к сделке, риелтор сразу посоветовала сделать альтернативную оценку.

Как сделать оценку квартиры

Обычно оценку проводит сам банк. Приходят сотрудники банка или оценочной компании, с которой сотрудничает банк, делают фотографии квартиры, проводят замеры, смотрят выписки из домовой книги и кадастровую стоимость. Потом они составляют заключение, где прописывают рекомендуемую стоимость. Если стоимость ниже заявленной продавцом, то ипотеку могут не одобрить. Так произошло и со мной. Банк оценил квартиру в 3 800 000 Р.

Так как риелтор это предусмотрела, на руках у нас была вторая оценка квартиры, подготовленная сторонней компанией. По ней квартира стоила 4 100 000 Р. Этого документа хватило, чтобы получить одобрение кредита.

В итоге

Через неделю после покупки я уже переехала в новую квартиру. Из мебели в ней была кухня, два стула и стол. Моя коллега отдала мне свой старый диван, еще я перевезла с собой столик из Икеи, который покупала для съемной квартиры. Для начала мне этого вполне хватило.

Как организовать переезд

Платеж по ипотеке составлял 31 895 рублей в месяц. Еще 3740 Р я платила за свет и ЖКХ.

Первые несколько месяцев я старалась экономить на всем, чтобы немного снизить платеж. При моей процентной ставке (11,75%) каждые внеочередные 100 000 Р уменьшают ежемесячный платеж чуть больше чем на 1000 Р. Первый такой взнос я смогла сделать только в июне 2022 года. Второй — в феврале 2015 года, с годовой премии. За это время я поняла, сколько денег в месяц уходит на ипотеку, коммуналку, интернет. Это постоянно держало меня в тонусе, но страшно уже не было.

По моему опыту, если тратить 50% зарплаты на ипотеку, то, в принципе, можно нормально питаться и даже бюджетно путешествовать.

Кухня в моей собственной квартире

Кухня в моей собственной квартире Спальня

СпальняЗапомнить

- Я боялась, что придется во всем себе отказывать. Меня спас расчет: я четко посчитала ежемесячный платеж, четко определила бюджет и не замахивалась на то, что мне не по карману.

- Риелтор мне очень помог. Но несмотря на его помощь, я много поездила по квартирам сама и лично проверяла все интересные мне районы.

- Торговаться можно и нужно. Везде люди, всё решают люди, и если с ними говорить, то можно снизить цену.

Спасибо бабушке, дедушке и родителям за то, что они дали мне этот первый миллион.

journal.tinkoff.ru

53 тысячи рублей - средний ежемесячный платеж человека, купившего квартиру в ипотеку в новостройке Москвы.

Исследование банка «ДельтаКредит» показало, что в среднем по России семья должна располагать доходом в 54 000 рублей в месяц для приобретения жилья в кредит. Самый большой доход нужен в Москве и Петербурге – 107 и 86 тысяч рублей соответственно. На другом конце рейтинга республика Калмыкия - для оформления ипотеки здесь нужно зарабатывать 28 тысяч рублей.

Как проводился расчет.

Таблица построена с учетом следующих параметров:

· Срок кредита – 15 лет.

· Ставка - 12,5%*

· Размер первоначального взноса по ипотеке - 30%

· Площадь квартиры – 56 кв.м.

Срок займа 15 лет является средним по рынку, 12,5% - средневзвешенная ставка по кредитам на первичный рынок в существующем портфеле «ДельтаКредит», 56 квадратных метров – средняя площадь квартир в новостройках в России.

Источник средней цены квадратного метра для каждого региона - сайт Росстата. Исходя из этих данных, аналитики «ДельтаКредит» рассчитали примерную цену типовой квартиры в каждом регионе и примерный ежемесячный платеж по кредиту в соответствии с указанной процентной ставки и размером первоначального взноса.

Для стандартизации расчета мы сделали условие, что семья не будет тратить на обслуживание долга более 50% дохода.

Рейтинг регионов по необходимому доходу для оформления ипотеки:

| Регион | Цена квадратного метра | Ежемесячный платеж по кредиту | Необходимый доход для оформления ипотечного кредита** |

| Республика Калмыкия | 28 854,79 | 13 941,15 | 27 882,31 |

| Смоленская область | 30 536,68 | 14 753,76 | 29 507,51 |

| Брянская область | 31 863,47 | 15 394,79 | 30 789,59 |

| Республика Марий Эл | 33 446,35 | 16 159,56 | 32 319,12 |

| Кабардино-Балкарская Республика | 33 481,99 | 16 176,78 | 32 353,56 |

| Республика Адыгея | 33 797,23 | 16 329,09 | 32 658,17 |

| Курская область | 34 016,55 | 16 435,05 | 32 870,10 |

| Астраханская область | 34 802,99 | 16 815,02 | 33 630,04 |

| Республика Северная Осетия - Алания | 35 272,07 | 17 041,65 | 34 083,31 |

| Чувашская Республика | 35 553,38 | 17 177,57 | 34 355,14 |

| Оренбургская область | 35 697,55 | 17 247,22 | 34 494,45 |

| Алтайский край | 36 063,30 | 17 423,93 | 34 847,87 |

| Волгоградская область | 36 847,88 | 17 803,00 | 35 606,01 |

| Ульяновская область | 37 683,77 | 18 206,86 | 36 413,73 |

| Челябинская область | 37 882,22 | 18 302,74 | 36 605,49 |

| Саратовская область | 37 989,25 | 18 354,46 | 36 708,91 |

| Вологодская область | 38 278,79 | 18 494,35 | 36 988,69 |

| Республика Алтай | 38 378,15 | 18 542,35 | 37 084,70 |

| Самарская область | 38 571,76 | 18 635,89 | 37 271,79 |

| Рязанская область | 38 945,64 | 18 816,53 | 37 633,07 |

| Псковская область | 39 122,13 | 18 901,80 | 37 803,61 |

| Карачаево-Черкесская Республика | 39 231,21 | 18 954,51 | 37 909,01 |

| Новгородская область | 39 471,22 | 19 070,47 | 38 140,93 |

| Кировская область | 40 151,33 | 19 399,06 | 38 798,12 |

| Кемеровская область | 41 109,00 | 19 861,76 | 39 723,52 |

| Пензенская область | 41 348,91 | 19 977,67 | 39 955,34 |

| Республика Мордовия | 41 444,87 | 20 024,03 | 40 048,07 |

| Чеченская Республика | 41 488,08 | 20 044,91 | 40 089,82 |

| Ростовская область | 41 572,40 | 20 085,65 | 40 171,30 |

| Омская область | 41 882,88 | 20 235,66 | 40 471,31 |

| Краснодарский край | 42 644,37 | 20 603,57 | 41 207,14 |

| Удмуртская Республика | 42 789,30 | 20 673,59 | 41 347,19 |

| Ставропольский край | 42 827,01 | 20 691,81 | 41 383,62 |

| Забайкальский край | 42 829,68 | 20 693,10 | 41 386,20 |

| Воронежская область | 43 219,83 | 20 881,60 | 41 763,21 |

| Иркутская область | 44 748,42 | 21 620,14 | 43 240,28 |

| Ярославская область | 45 456,04 | 21 962,02 | 43 924,05 |

| Белгородская область | 45 551,46 | 22 008,13 | 44 016,25 |

| Томская область | 46 517,47 | 22 474,85 | 44 949,71 |

| Новосибирская область | 47 024,38 | 22 719,77 | 45 439,53 |

| Республика Карелия | 47 228,57 | 22 818,42 | 45 636,84 |

| Красноярский край | 47 343,62 | 22 874,01 | 45 748,01 |

| Республика Башкортостан | 49 892,65 | 24 105,57 | 48 211,13 |

| Тюменская область (без автономных округов) | 50 797,87 | 24 542,92 | 49 085,85 |

| Калининградская область | 50 879,36 | 24 582,29 | 49 164,59 |

| Тюменская область | 52 173,41 | 25 207,51 | 50 415,03 |

| Приморский край | 52 241,15 | 25 240,24 | 50 480,48 |

| Республика Татарстан | 52 429,08 | 25 331,04 | 50 662,08 |

| Амурская область | 53 217,91 | 25 712,16 | 51 424,32 |

| Пермский край | 53 674,21 | 25 932,62 | 51 865,24 |

| Ханты-Мансийский автономный округ-Югра | 54 444,60 | 26 304,84 | 52 609,67 |

| Хабаровский край | 57 901,03 | 27 974,80 | 55 949,61 |

| Ленинградская область | 58 016,25 | 28 030,47 | 56 060,95 |

| Свердловская область | 58 476,54 | 28 252,86 | 56 505,72 |

| Архангельская область | 58 899,99 | 28 457,45 | 56 914,90 |

| Нижегородская область | 60 456,65 | 29 209,55 | 58 419,10 |

| Ямало-Ненецкий автономный округ | 68 222,83 | 32 961,77 | 65 923,54 |

| Сахалинская область | 69 132,21 | 33 401,13 | 66 802,27 |

| Республика Саха (Якутия) | 71 862,18 | 34 720,12 | 69 440,23 |

| Московская область | 83 054,68 | 40 127,76 | 80 255,51 |

| г. Санкт-Петербург | 88 898,99 | 42 951,43 | 85 902,86 |

| г. Москва | 110 663,75 | 53 467,04 | 106 934,08 |

| В среднем по РФ | 55 708,62 | 26 915,54 | 53 831,09 |

Примечание:

Существует правило: чем меньше у заемщика заработок, тем меньшую долю дохода можно брать на обслуживание долга. Если ваша зарплата 40 тыс. руб., то минимум половину этих денег следует оставить на повседневные расходы. Если речь идет, например, о 100 тыс. руб., то на выплату кредита можно направить 60% дохода.

Ипотечный кредит оформляют чаще люди семейные - соответственно, доходом является суммарная зарплата обоих супругов. «ДельтаКредит» позволяет при оформлении ипотеки привлекать до 3 созаемщиков.

** - обращаем внимание, что подобный расчет является примерным. В таблице не утверждается, что семья с меньшим доходом в принципе не сможет оформить ипотеку, а заемщик с большей зарплатой обязательно получит кредит – банк рассматривает каждую заявку в отдельном порядке.

Дата публикации 10 августа 2022www.novostroy-m.ru

Сколько надо зарабатывать, чтобы платить по ипотеке и выживать в Москве

В Москве сложно выплачивать ипотеку, а купить квартиру сразу при среднем доходе невозможно. Сколько надо получать в месяц, чтобы выплатить по ипотеке и выжить?

На 2022 год, по данным Мосгорстата, средняя зарплата москвичей составляет 57 900 рублей после вычета налогов. По данным специалистов Национального бюро кредитных историй (НБКИ), сумма рекомендованного дохода, при котором семья из супругов и двоих детей может комфортно выплачивать ипотечный кредит, по состоянию на 1 апреля 2022 года, составила 64 700 рублей на одного взрослого.

Ежемесячные платежи по ипотеке

Сейчас существует множество банков, которые дают ипотеку на самых разных условиях, но сумма выплат, как и ставка, будут примерно одинаковыми. Например, при ипотеке на 15 лет процентная ставка будет 8–10%, а ежемесячные выплаты в среднем составят 25 000 рублей.

Рынок жилплощади в Москве

Сумма рекомендованного дохода при выплате ипотеки выше, чем средняя зарплата в Москве. Однако в 2022 году число ипотечных заемщиков выросло на миллион человек по сравнению с 2022. Эксперты полагают, что такое увеличение вызвано уменьшением ставки по ипотечным кредитам при том же уровне спроса на жилье.

По данным Индикатора рынка недвижимости, на июнь 2022 самая дорогая жилплощадь в Москве находится в Центральном и Юго-Западном округах, а самая дешевая — в Юго-Восточном округе и во всех районах за МКАДом.

Цена за квадратный метр в Москве

То есть цена на трехкомнатную квартиру площадью 70 кв.м. будет колебаться от 8,6 до 20,3 миллионов рублей.

Расходы среднестатистического москвича

Жизнь в столице нельзя назвать дешевой, несмотря на изобилие супермаркетов, бесконечных акций и скидок.

Расходов на выплаты по ипотеке нет в статье неслучайно. Проведя нехитрые подсчеты, становится очевидно, что средней зарплаты едва ли хватит на собственные расходы, не говоря уже об ипотеке или ребенке. Исходя из этих данных, минимальный заработок одного взрослого, при котором можно спокойно жить, выплачивая ипотеку, составляет примерно 65 000.

Итого общий доход семьи — мужа и жены с одним ребенком — должен быть не меньше 130 тысяч. При этом семья будет на самом деле выживать. Чтобы ощущать достаток, желательно зарабатывать 200 тысяч на всю семью. Это при условиях покупки двухкомнатной квартиры за МКАДом.

Есть ли варианты выжить и стоит ли брать ипотеку

Варианты выжить есть, но не все они облегчат жизнь.

- Минимальный семейный доход для ипотеки за МКАДом — 130 тысяч рублей.

- Самый распространенный вариант — поиск подработки. Москва богата на вакансии, в том числе и на предложения по фрилансу. Так что это удобный и доступный способ подзаработать.

- Постарайтесь спрогнозировать ваши доходы, не берите в расчет бонусы и премии. Точно ли вы сможете выплачивать ипотеку в следующие 15 лет?

- Сделайте сбережения хотя бы на год вперед, прежде чем брать ипотеку. Никто не знает, что может случиться с вашим доходом.

creditznatok.ru

Сколько примерно в месяц платят за ипотеку. consultacia-jurista.ru

Сколько платить по ипотеке

Разные банки предлагают различные проекты ипотечного кредитованию. При этом размер банка зачастую коррелирует с его политикой в отношении финансовых рисков. Маленькие или молодые банки часто предлагают выгодные условия договора. Это привлекает, но помните: договор будет в силе многие годы, а вашу квартиру покупает именно банк, а не вы сами. Таким образом, если с ним что-то случится, то к вашим финансовым трудностям добавятся еще и жилищные.

Консультанты по кредитным вопросам всегда рекомендуют вносить начальный платеж в максимально возможном размере. Логика такого шага проста: это оплата той части стоимости квартиры, с которой впоследствии не будут набегать проценты. Таким образом, чем больше начальный взнос, тем меньше последующий месячный платеж.

Сколько примерно в месяц платят за ипотеку

Тот, кому дается ипотека, должен хорошо подумать, на сколько лет ему брать кредит. Ведь банки планируют свои доходы на многие годы вперед и заключая договора ипотечного кредита, они зачастую прописывают штрафные санкции за досрочное погашение кредита либо применяют запреты на преждевременное погашение. Поэтому, на сколько лет дают ипотеку банки при оформлении, столько вам скорее всего и придется выплачивать кредит.

Кроме того, на размер процентной ставки влияет сумма официальной заработной платы, указанная в соответствующей справке. Многие банки принимают во внимание дополнительные источники дохода граждан, однако процентная ставка при маленькой официальной заработной плате будет на 1-2 % выше, соответственно, выше будут платежи.

Сколько в месяц вы платите за ипотеку

Прежде чем определиться с банком я зашла на сайты всех банков в нашем регионе и просчитала на кредитном калькуляторе ориентировочную стоимость кредитов. Получилось, что при аннуитетных платежах стоимость кредита получается выше, хоть и процентная ставка ниже.

10000 ежемесячно в сбербанке, купили однушку за 925000 на 10 лет под 11,75% годовых. (как молодая семья).Первоначальный взнос 200000. Хотели конечно двушку, но поняли, что не потянем. Зато своя крыша над головой.Не надо платить чужому дяде за съем квартиры. Как говорится, в тесноте да не в обиде.

Сколько платить в месяц за ипотеку на 1000000 или 3 миллиона, на 15 лет или другой срок

В реальности для того, чтобы банк одобрил ипотеку, не обязательно удовлетворять всем этим условиям. Но при наличии иждивенцев расходы на их содержание будут учитываться в общем доходе заемщика, возрастные рамки важны если недалеко до пенсии, либо наоборот ещё нет достаточного опыта работы, а испорченная кредитная история может повлечь за собой отказ в выдаче ипотеки без объяснения причин.

К основному договору по ипотечному кредитованию банк всегда прикладывает дополнительное приложение с графиком взносов на весь платежный период. Но прежде чем оформлять ипотечный займ, желательно самостоятельно просчитать суммы возможных ежемесячных платежей, чтобы удостоверится, что они не слишком высоки.

Ипотека, сколько платить в месяц при покупке жилья

Однозначного ответа н этот вопрос нет. Но если вы решили получить взаймы часть стоимости жилья, 400-800 тыс. руб., при сроке около 10 лет, то ваши платежи составят не более 10 тыс. руб. А вот при получении такой же суммы на 20-30 лет выплаты в месяц сокращаются до 5-7 тысяч, но и размер переплат возрастает.

Совместно с каждым кредитом оформляется ряд дополнительных услуг, которые необходимо оплачивать. Стоит сотрудничать лишь с теми компаниями, где подобных издержек минимум. Ведь от обслуживания счета, страховок, платного оформления документов и тд. зависит размер получаемого долга.

Сколько платить в месяц за ипотеку

Размер ежемесячного платежа, когда покупаете квартиру в ипотеку, очень важен. Платить банку за жилье необходимо несколько лет и если расходы на обслуживание кредита окажутся неподъемными, то можно лишиться новоприобретенных квадратных метров, испортить свою кредитную историю и потратиться на штрафы из-за просрочки.

Причем банки рассматривают часто только официально подтвержденный доход и учитывают разницу между «белой» зарплатой и прожиточным минимумом, которая и пойдет в погашение обязательств. Такой подход по мнению кредитных экспертов позволяет снизить риски неплатежа из-за того, что заемщику не хватает денег на самое необходимое.

Как рассчитать платеж по ипотеке самостоятельно без похода в банк

Платежи по ипотеке тоже могут быть разными, учитывая ваши индивидуальные возможности погашения кредита. При оформлении ипотечного займа составляется график платежей, согласно которому вы платите за приобретенное имущество. Существует две разновидности платежей: аннуитетный и дифференцированный.

Для ясности приведем пример, как самостоятельно рассчитать платеж по ипотеке. Иван и Алексей оформили ипотеку на 10 лет в размере 1 миллиона рублей. Иван выбрал аннуитетный платеж на десять лет. При 16 процентах годовых ежемесячный платеж составит 16 751, 31 рубль. Общая выплата составит 2 010157,46 рубля. Переплата по ипотеке составит 1 010157, 46 рубля.

Рассчитаем самостоятельно, сколько платить за ипотеку в месяц

Также заемщик может самостоятельно высчитать сумму по переплате:для этого нужно сумму кредита умножить на проценты, а затем на срок кредитования. Правда, сумма может получиться не точной из-за неучтенных факторов – даты получения и погашения ипотеки, даты списания процентов.

- Ставка (процентная ставка по кредиту).

- Кпер (срок ипотеки в месяцах).

- Бс (начальная сумма кредита).

- Пс (вводим 0, так как это конечный баланс по кредиту – конец выплат).

- Тип (также вводим 0, потому что выплаты в РФ чаще всего высчитываются в конце месяца).

Ипотека в москве сколько платить в месяц

Ипотека для иностранных граждан в россии. В каких банках и на каких а до истечения их срока действия не должно быть меньше месяца. Данный чтобы не платить аренду, думаем взять квартиру в ипотеку. Здрав.18 июл. 2022 г. — какую сумму вы должны платить каждый месяц и каков будет размер банки интересуются не тем, сколько вы получаете, а тем,.Будем так по 4200 платить. А вам сколько у меня знакомая по 30 в месяц отдает, в москве.Девчата,у кого ипотека. В каком банке ? сколько платить лет и на какую сумму ?сколько платите в месяц? какой был живем в москве, квартиру брали в новой москве. Ипотека номос-банк (сейчас фк откры.

Существует множество видов ипотеки, список льгот, перечень специальных условий, разные схемы выплат, но для плательщика действительно важным выступает только один вопрос: сколько платить в месяц за ипо.Сколько платить в месяц за ипотеку? как уже говорилось, оплата по ежемесячному платежу зависит от многих факторов. но не у всех есть возможность каждый месяц выплачивать банку крупные суммы.

Сколько платить в месяц за ипотеку (ипотечный кредит) — сколько нужно, в Сбербанке

- если клиент хочет оформить ипотечный кредит на 600 000 рублей и выплачивать его в течение 8 лет с процентной ставкой 13,5 годовых, то платеж составит около 10 000 – 11 000 рублей;

- больший срок обойдется дороже по переплате, но дешевле в ежемесячном платеже, на 15 лет при той же сумме, он будет варьироваться от 7000 до 8000 рублей.

- военнослужащие пользуются хорошими льготами, для них субсидируется ипотека, поэтому ежемесячный платеж совсем небольшой, но такой заемщик должен являться участником программы ИНС;

- молодые семьи могут получить ипотеку на выгодных условиях – с использованием материнского капитала, минимальный обязательным взносом – всего от 15%, а также низкой процентной ставкой – от 12,5% годовых.

consultacia-jurista.ru

Сколько стоит ипотека в Москве

В случае если большого «стартового капитала» нет, единственным способом приобрести жилье остается ипотека, несмотря на то, что условия ипотечного кредитования в России несравненно более жесткие, чем в других странах. Вместе с экспертами рассчитали, сколько стоит ипотека в Москве и сравнили получившиеся платежи со стоимостью аренды.

Доля ипотечных сделок на рынке недвижимости, по данным компании «БЕСТ-Новострой», по-прежнему, очень высока: в сегменте новостроек она достигает 60%, на вторичном рынке — 40% от общего числа покупок. Если же говорить о предпочтениях, то в России число собственников жилья достигает 80%, а доля тех, кто предпочитает арендовать, не превышает 20%.

«В связи со стабилизацией экономики, наблюдаемой с начала 2022 года, число ипотечных сделок в Москве выросло на 34%, — говорит Мария Литинецкая, управляющий партнер „Метриум Групп“. — По данным Росреестра, за первые 8 месяцев 2022 года в столице было зарегистрировано 28 046 покупок жилья в кредит, тогда как за аналогичный период 2015 года их количество составляло только 20 864 сделки. Иными словами, россияне более уверенно смотрят в будущее, поэтому смело берут ипотечный кредиты. С другой стороны, уровень реальных доходов заметно снизился, поэтому самостоятельно накопить на квартиру сегодня практически невозможно. Именно эти обстоятельства толкают наших соотечественников (и особенно москвичей) к покупке жилья с использованием ипотечных средств».

Ежемесячные выплаты по кредиту и арендной ставке могут сильно варьироваться в зависимости от конкретной квартиры, ее состояния, местоположения и других факторов. В каких-то случаях ипотека, безусловно, будет менее выгодной, чем аренда, а в каких-то наоборот станет разумным решением.

Сколько стоит аренда квартиры в Москве

По данным «Метриум Групп», сегодня средняя ставка аренды однокомнатной квартиры в Москве составляет 29 тыс. руб. В то же время, не стоит забывать, что минимальный бюджет покупки на первичном рынке столицы заметно снизился. К примеру, самое бюджетное предложение сегодня — это квартира в жилом микрорайоне «Северный» за 2,74 млн руб. При первоначальном взносе 20% и сроке кредитования 15 лет покупатель сможет получить кредит под 11,9% с ежемесячной выплатой равной 25 880 руб. При аналогичных условиях однокомнатная квартира в ЖК «Царицыно-2» за 3,25 млн руб. может быть приобретена в ипотеку с ежемесячным платежом 30 тыс. руб. Иными словами, если мы говорим о самых бюджетных предложениях на первичном рынке, то они практически столь же доступны как и аренда.

«Средняя стоимость аренды однокомнатной квартиры на окраине Москвы сегодня составляет 35 тыс. руб., — утверждает Павел Тимошенко, руководитель Ипотечного центра ФСК „Лидер“. — При этом купить однокомнатную квартиру с отделкой в UP Квартале „Сколковский“ можно за 3,9 млн руб. Если покупка будет с привлечением ипотечных средств по ставке 10,7% годовых сроком на 20 лет с первоначальным взносом 20%, ежемесячный платёж составит 31 800 руб. в месяц на весь срок кредита. Это даже меньше стоимости аренды».

Если внести по ипотеке 20% от стоимости квартиры собственных средств, то в рассматриваемом примере это 780 тыс. руб. Но многие не имеют и таких накоплений или предпочитают купить на эти средства, например, автомобиль. По словам Павла Тимошенко, специально для такой категории покупателей существуют программы ипотечного кредитования без первоначального взноса. Платёж, конечно, будет выше за счёт увеличения суммы кредита: в данном случае аннуитет составит 41 900 руб. в месяц.

Как выбрать квартиру на вторичном рынке

Средняя стоимость однокомнатной квартиры эконом-класса, например, на вторичном рынке Ясенево составляет 6,6 млн. руб. Для ее приобретения необходимо скопить хотя бы 600 тыс. руб. При средней московской зарплате в 50 тыс. руб. в месяц 1 домохозяйству, которое суммарное зарабатывает 100 тыс. руб. в месяц, при ежемесячных тратах в 80 тыс. руб. потребуется порядка 3 лет на накопление первоначального взноса. С другой стороны при наличии 50% от стоимости ипотеки переплата по ней составит 2,5 раза, что является приемлемой цифрой. В результате ежемесячный платеж по ипотеке будет сопоставим с арендой аналогичной по площади квартиры.

Так, при стоимости квартиры в 6 млн руб. и первоначальном взносе в 3 млн руб. переплата за 25 лет ипотеки составит 2,6 раза при ставке 14% на вторичном рынке. При этом ежемесячный платеж по ипотеке составит 36 тыс. руб., что сопоставимо с арендой 1-комнатной квартиры эконом-класса с качественным ремонтом в периферийных районах Москвы.

Ипотека позволяет заемщику приобрести жилье уже сейчас, не имея всей суммы на руках. Конечно, у ипотеки есть минусы — высокие по сравнению с европейскими странами ставки, обязательства перед банком на многие годы вперед. Несмотря на это, плюсы перевешивают недостатки: все-таки ежемесячный платеж не уходит «в никуда» как при аренде жилья, а заемщик живет в собственной квартире. Именно сопоставимость арендного и ипотечного платежа становится главным аргументом «за» при покупке квартиры в кредит. Но для этого нужно иметь достаточный первоначальный взнос.

[simlink]Аренда vs ипотека: что выбрать в кризисКвартира на первом этаже: экономия или неликвид[/simlink]

dailymoneyexpert.ru

Сколько в месяц вы платите за ипотеку

Сколько в месяц вы платите за ипотеку?

-

Я плачу 32 тысячи в месяц. Изначальная цена квартиры была 3 миллиона двести тысяч рублей. Миллион первоначальный взнос, — два двести ипотека. Ипотека от Сбербанка. Точную ставку не помню, что-то около 12 %. Срок ипотеки десять лет, выплачиваю уже четыре года. В принципе доволен. Да, я прекрасно понимаю, что переплата огромна, но так как другого пути у меня не было, то уж лучше пусть так, чем совсем никак!

-

как раз недавно считала, если…

брать квартиру за 6 млн (в моем районе двушки по 6 млн стоят), первоначальный взнос 15%, минимальную ставку нашла 11.5% годовых при первоначальном взносе от 15%. Если брать на 20 лет, то по 50 тыс. в месяц.

Переплата 120% примерно.

То есть я теоретически рассчитывала и плюс чтобы в месяц не по 80 тыс. платить…

Вот и думаешь: как жить…

-

Сестра платит ипотеку от Газпромбанка, она держатель зарплатной карты Газпромбанка, поэтому смогла взять ипотеку под 10,85 процентов годовых, цена квартиры была 2,5 миллиона рублей, миллион был первоначальный взнос, ежемесячный взнос был изначально 19 тыс. руб., затем она получила материнский капитал и загасила им частично ипотеку,обратилась за перерасчетом по сроку гашения и кажется теперь срок 8 лет, изначально был 12 лет

-

Прежде чем определиться с банком я зашла на сайты всех банков в нашем регионе и просчитала на кредитном калькуляторе ориентировочную стоимость кредитов. Получилось, что при аннуитетных платежах стоимость кредита получается выше, хоть и процентная ставка ниже.

Стоимость приобретенной квартиры — 2300000. первоначальный взнос составил 860000, итого ипотечный кредит на сумму 1440000, 15 лет. Кредит взят в Россельхозбанке. Ставка по кредиту 13,5 % годовых. Стоимость кредита, если не делать досрочных погашений, составляет примерно 110%. Платежи дифференцированные. Первый платеж составил около 29500, потом несколько платежей примерно по 25000, сейчас платежи примерно по 23000. В декабре буду часть долга гасить материнским капиталом, после чего платежи станут около 19000-20000 и срок кредита уменьшится на 4,5 года примерно.

-

Плачу 19 тысяч. Фора банк. Первоначальный взнос 2 100 000. Кредит 1 500 000 на 15 лет. Процентная ставка была 13,1. Процентная ставка примерно такая же как и у других банков (Сбербанк или ВТБ 24). Условия тоже как и везде — страховка, оформление 2НДФЛ справки.

-

В принципе, сейчас полную информацию по ипотеке можно получить даже не входя из дома. Всего лишь нужно зайти на сайт банка.Выбрать раздел кредиты -ипотека и воспользоваться кредитным калькулятором.Очень удобная вещь — можно рассчитать сумму ипотеки исходя из ваших ежемесячных доходов или отталкиваясь от той суммы которую вы можете ежемесячно выплачивать без нагрузки на семейный бюджет.

-

Мы платим ипотеку в Газпромбанк по 13200 руб. Брали сумму 1400000 на 10 лет, с первоначальным взносом 820000 руб. Под 11% годовых. Квартира стоит 2220000 руб. Первые платежи составляли по 19500, перевели материнский капитал 429000, тем самым уменьшили ежемесячный платеж.

-

Мы брали в Сбербанке год назад. Первоначальный взнос — 300 тыс. р. Ипотека — 1740000. На 20 лет. Ежемесячный платж — 17500 р. Для нашего региона со средней зарплатой 15000 р. это, конечно, много, но деваться некуда, т.к. съм жилья обходится не намного дешевле.

-

10000 ежемесячно в сбербанке, купили однушку за 925000 на 10 лет под 11,75% годовых. (как молодая семья).Первоначальный взнос 200000. Хотели конечно двушку, но поняли, что не потянем. Зато своя крыша над головой.Не надо платить чужому дяде за съем квартиры… Как говорится, в тесноте да не в обиде.

Патамушта***

извините, конечно, объясните тем кто в танке: зачем в двушке 2 санузла???

затем, что 2ой санузел оочень маленький в таких квартирах, 1,5 метра примерно

и из него чаще делают просто хозблок со стиралкой и сушкой ))

Гризликова

у нас трешка 84, комнаты — 18, 15,14. кухня 11,5 коридор 13 по моему

у вас комнаты получаются не оч большие, ну как небольшие, обычно начинаются от 16ти хотя бы, и большая комната от 20ти

но видимо планировка и впрям удачная, потому что в трешках коридоры неоправданно большие и протяженные,

ради интереса открыла две трешки из последних, в одной холл 19,5 квадратов, в другой 28

Ответить однозначно на вопрос, сколько платить в месяц за ипотеку, невозможно. Всё зависит от суммы и срока займа.

К примеру:

- если клиент хочет оформить ипотечный кредит на 600 000 рублей и выплачивать его в течение 8 лет с процентной ставкой 13,5 годовых, то платеж составит около 10 000 – 11 000 рублей;

- больший срок обойдется дороже по переплате, но дешевле в ежемесячном платеже, на 15 лет при той же сумме, он будет варьироваться от 7000 до 8000 рублей.

Оформляя ипотеку на 15-20 лет, суммой свыше 1 000 000, то заемщик будет вынужден отдавать банку не менее 17 000 рублей каждый месяц.

Многомиллионные кредиты обходятся в несколько десятков тысяч рублей ежемесячно.

Различные программы, которые предоставляют кредиторы, весьма выгодны. Можно подобрать индивидуально, с учетом всех потребностей клиента, способ ипотечного займа.

Различные социальные программы, государственная поддержка – всё это позволяет существенно уменьшить ежемесячные выплаты по договору кредитования.

Но есть один недостаток – по данным предложениям приобрести жилплощадь могут далеко не все категории граждан, и не в любом доме, который только пожелают.

Кроме того, от первоначального взноса многое зависит – чем он больше, тем меньше сумма займа, а это означает, что платеж по ипотеке не будет сильно бить по бюджету.

В качестве обязательного платежа можно использовать материнский капитал вместе с наличной суммой. К тому же, вероятность одобрения банком заявки на ипотечный займ будет гораздо больше.

На сумму ежемесячного платежа влияет в большей степени процентная ставка:

- чем ставка выше, тем больше придется отдавать денег в банк;

- если заемщик соответствует некоторым условиям или категориям граждан, то ставка будет снижена.

Кому дают займ?

В каждом кредитном учреждении свои требования к заемщикам. К примеру, Сбербанк выдает ипотеку исключительно гражданам России, в то время, как коммерческие банки могут одобрить заявку и иностранцам, не имеющим паспорта РФ.

В остальном требования схожи:

- возраст заемщика должен быть не менее 18, а иногда и 21 лет;

- клиент обязательно должен работать официально, при этом стаж от 1 года в общем и не менее полугода на последнем месте занятости;

- если заемщик не является гражданином РФ, то он обязательно должен быть налоговым резидентом;

- ипотека выдается только тем клиентам банка, которые смогут подтвердить свою платежеспособность;

- у заемщика обязательно должен быть первоначальный взнос – не менее 15%, а лучше 20%.

Большой трудовой стаж, поручители и отличная кредитная история – всё это послужит дополнительным преимуществом.

Льготным категориям граждан тоже выдается ипотечный займ.

Если на территории проживания есть АИЖК, то можно попасть под программу с процентной ставкой 9,9 годовых и субсидией на первоначальный взнос – именно в этом случае ежемесячный платёж будет меньше всего.

На сколько лет?

Сроки займа в разных банках варьируются от 3 до 50 лет. Конечно, если кредитоваться на долгий период, то платеж будет меньше, но вот сумма переплаты действительно огромна.

Целесообразней будет оформить ипотечный займ на короткий срок – не более 10 лет:

- Во-первых, переплата будет меньше.

- Во-вторых, можно внести хороший первоначальный взнос, тогда и ежемесячный платеж будет небольшой.

Оптимальный срок – до 10 лет. Если брать большую сумму в долг – от 3 000 000 с первоначальным взносом от 600 00, под среднюю ставку в 13,5, тогда платеж каждый месяц будет от 37 000 рублей. Чем дороже квартира, тем больше платеж в месяц.

При сроке от 15 лет на тех же условиях, каждый месяц заемщик должен будет отдавать банку от 32 000 рублей.

Исходя из вышесказанного можно сделать вывод, что лучше всего брать ипотеку не более, чем на 10 лет и с хорошим первоначальными взносом.

Если кредитоваться на сроки от 25 до 50 лет, то переплата будет в несколько раз дороже стоимости квартиры.

Такой долгий период пользования займом может быть целесообразен, если цена квартиры очень высокая, а средств нет. Но лучше постараться найти варианты уменьшения срока, даже если ежемесячный платеж будет больше, чем хотелось бы.

Условия

Условия каждый банк выдвигает свои. Но, гораздо выгодней приобрести квартиру в рамках программы.

По условиям заемщик будет обязан предоставить дополнительные документы, в зависимости от выбранной системы кредитования:

- военнослужащие пользуются хорошими льготами, для них субсидируется ипотека, поэтому ежемесячный платеж совсем небольшой, но такой заемщик должен являться участником программы ИНС;

- молодые семьи могут получить ипотеку на выгодных условиях – с использованием материнского капитала, минимальный обязательным взносом – всего от 15%, а также низкой процентной ставкой – от 12,5% годовых.

Если заемщик попадает под данную программу, то ежемесячный платеж будет весьма небольшим.В этом году стартовала программа на приобретение жилья с господдержкой. Процентная ставка всего 11,4% в год.

Но, воспользоваться данными условиями могут только те граждане, которые решатся на приобретение жилья в новостройке у застройщика.

Но самые выгодные условия предоставляются льготным категориям граждан – врачам, учителям, малоимущим и прочим:

- для них государственная поддержка выражается в субсидировании до 40% от стоимости жилья, либо в ипотечном займе под 9,9% в год;

- можно оформить такой кредит через АИЖК или Сбербанк.

Сколько платить в месяц за ипотеку?

Как уже говорилось, оплата по ежемесячному платежу зависит от многих факторов. Каждый заемщик выбирает для себя сам оптимальную сумму выплаты, исходя их своих финансовых возможностей.

Конечно лучше, если платеж будет большим, тогда и срок сократится вместе с переплатой. Но не у всех есть возможность каждый месяц выплачивать банку крупные суммы.

Для любого заемщика решающий фактор по выбору ежемесячного платежа – это зарплата. Помимо суммы, от дохода зависит и срок кредитования.

Прежде чем сообщить специалисту банка, сколько готовы платить за ипотеку, нужно проанализировать, а какая сумма будет минимально рискованной? Ведь в случае просрочек будет начислена пеня.

Как рассчитывается ежемесячный платеж?

Ежемесячный платеж рассчитывается исходя из:

- суммы займа;

- срока кредитования;

- первоначального взноса;

- процентной ставки.

Есть 2 способа: аннуитетный и равноубывающий. Чаще всего банки используют первый – когда заемщик каждый месяц вносит определенную сумму, а банк сам распределяет, что гасится. Можно рассчитать самому через калькулятора — онлайн.

Равноубывающий платеж заключается в гашении 2-х частей: долга и процентов:

- каждый месяц необходимо вносить определенную сумму, которая не меняется, на гашение долга;

- а проценты рассчитываются банком исходя из остатка долга.

Это означает, что, выплачивая проценты с суммы в 400 000, в следующем месяце нужно будет вносить платеж уже исходя из 390 000.

График погашения

График погашения составляется банковской программой, чаще всего согласно аннуитентным платежам.

Каждый месяц, с внесением платежа, сумма основанного долга и процентов будет уменьшаться.

Проценты

Сколько платить в месяц по ипотеке зависит от процентов. Ставка влияет на платеж. В среднем она варьируется от 11,4% до 16% в год. Чем дольше срок кредитования, тем больше будет начислено процентов.

В Сбербанке

На сегодняшний день выгодней оформлять ипотечный займ именно в Сбербанке.

Этот кредитор предлагает самые низкие процентные ставки:

| Программа | Процентная ставка |

| Молодая семья | От 12,5% |

| Военнослужащие | От 12,5% |

| С господдержкой | От 11,4% |

| Остальные категории заемщиков | От 13% |

Как выплатить без серьезных затрат?

Ипотека на долгий срок только кажется необременительной, на самом же деле такой займ в результате окажется дороже из-за суммы переплаты.

Каждый клиент банка может рассчитывать на реструктуризацию в соответствии с Федеральным законом № 102:

- если зарплату сократили или заемщик не может больше выплачивать ту же сумму, что и раньше, то можно воспользоваться этой услугой;

- вместе со специалистами банка клиент подберет для себя новую сумму ежемесячного платежа.

Необходимо обратить особое внимание на ставку по процентам – она может быть плавающей или фиксированной. В первом случае банк имеет право повысить её, к примеру, из-за кризиса.

Если в качестве кредитора выбран банк, который предоставляет возможность гасить ипотеку дифференцированным способом, то ежемесячный платеж будет идти на убывание.

На видео о видах платежей

20 июня 2014, 01:07

Сумма и город)) спасибо)

при планировании.. девочки, подскажите.

20 июня 2014 01:08

интересно

20 июня 2014 01:10

у меня знакомая по 30 в месяц отдает, в Москве купила кроооошечную однушку в старом доме

20 июня 2014 01:08

Послушаю..

20 июня 2014 01:08

10000 жигулевс самарская обл.

20 июня 2014 01:09

19000, подмосковье

20 июня 2014 01:09

Спб, 29700 ипотека

20 июня 2014 01:13

В сбере на 12 лет взяли, по программе 12.12.12

20 июня 2014 01:22

Не шикуем особо, но хватает… Другого выхода нет…

20 июня 2014 01:09

17-оренбург

20 июня 2014 01:09

мы считали на сайте сбербанка, что будем платить 30 тысяч)

20 июня 2014 01:13

Rина

Мы вот платим так… Еще 12 лет…

20 июня 2014 10:12

ну а куда деваться, квартира-то нужна

20 июня 2014 01:09

Тетя 45 платит Москва

20 июня 2014 01:09

33 Ростов на Дону

20 июня 2014 01:09

У нас нет ипотеки. У одной соседки 40 тыщ в месяц, у другой 29 тыщ

20 июня 2014 01:09

62000 одинцово

20 июня 2014 01:18

Я не работаю))) зп мужа+ сдаем свою квартиру в Москве). Атак взяли всего 4 млн на 10 лет в сбере под 12,5%.

20 июня 2014 01:25

Так у нас тут и цены огого.

20 июня 2014 01:10

38000 Дмитров МО

20 июня 2014 01:10

37 0000 Москва

20 июня 2014 01:10

57 СПб

20 июня 2014 01:11

Я бы спросила, сколько в месяц и на сколько лет. (а город и так видно)

20 июня 2014 01:13

Ирина

38000 в месяц на 15 лет.

20 июня 2014 01:18

Ирина

с планшета не видно!

Похожие посты на тему «сколько платите за ипотеку в месяц?»Сколько вы платите за ипотеку?

Чето задумалась что все-таки надо в дальнейшем от родителей съезжать. Если брать 4 миллиона (ну я предполаг…

Актуальные посты

сколько таблеток фолиевой кислоты пить в деньновикова инна павловна рязань гинекология

yur-zakon.ru