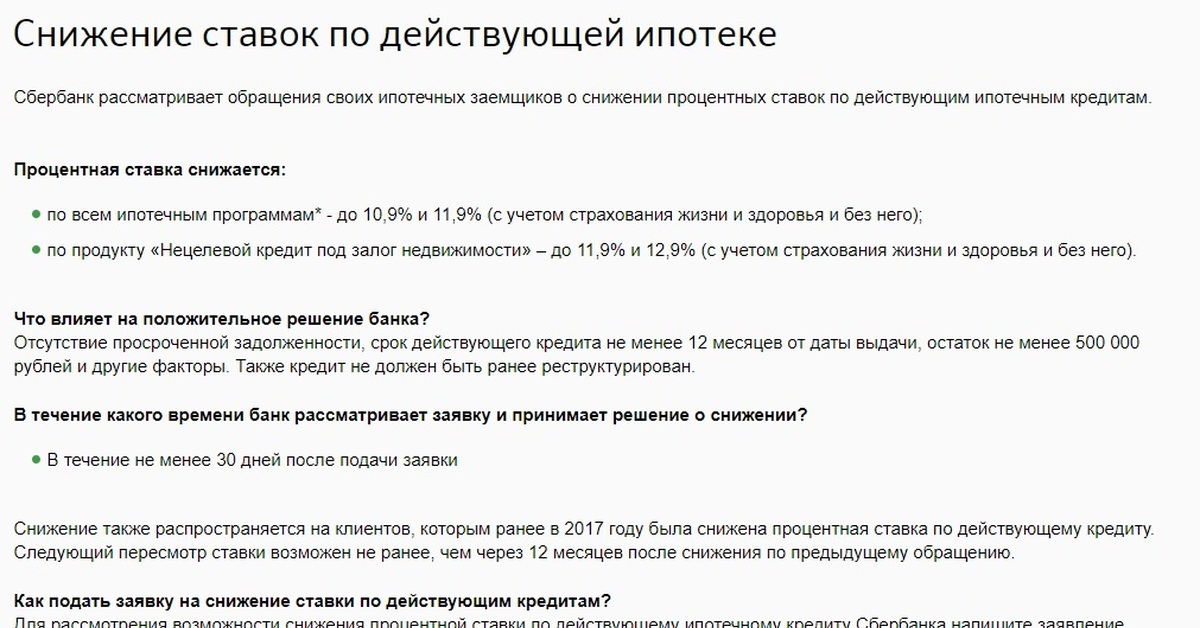

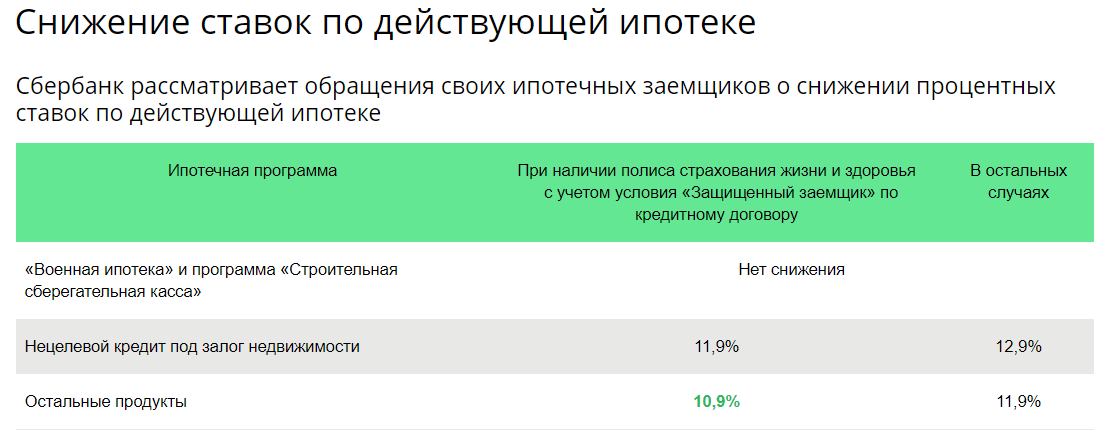

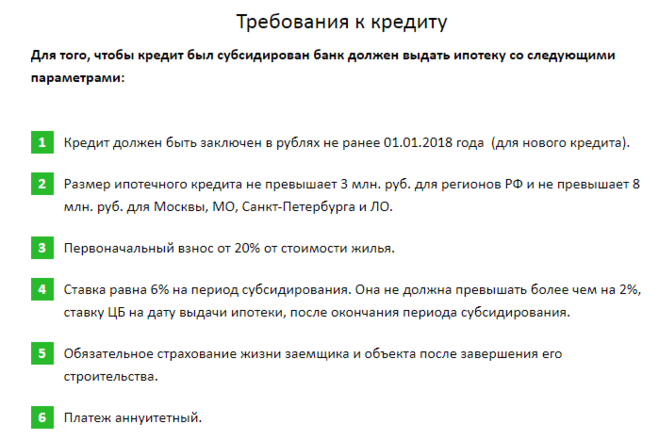

Какие документы нужны для уменьшения процентной ставки по ипотеке: Как снизить ставку по действующей ипотеке Сбербанка для семей с детьми — Ипотека

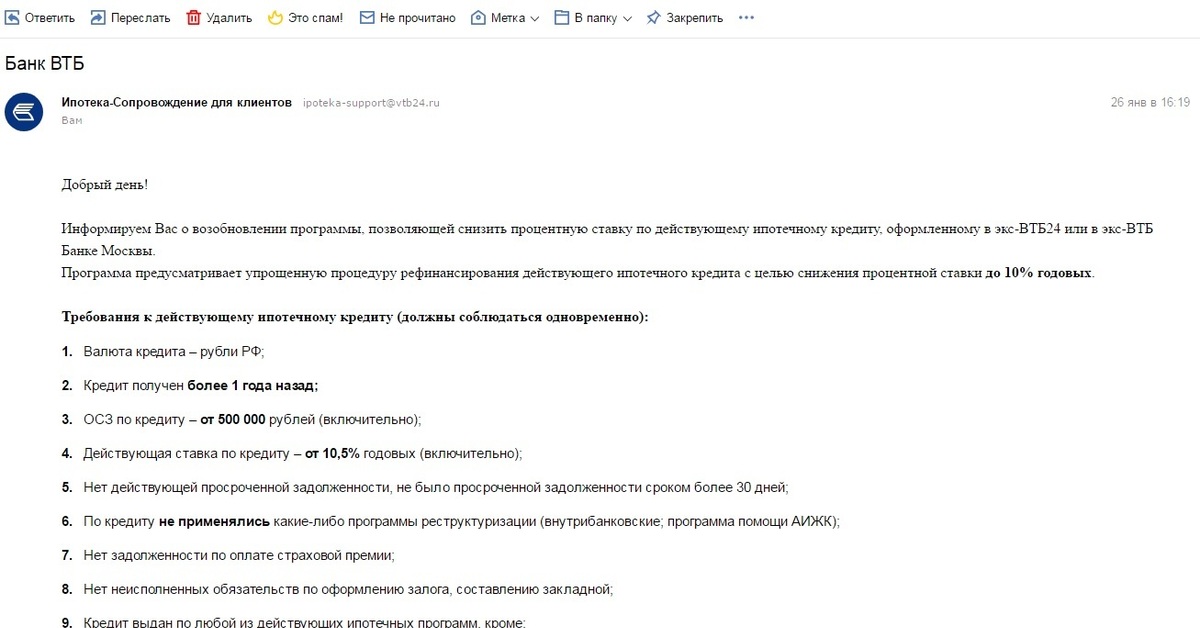

Отзывы о Газпромбанке: «Снижение % ставки по действующей ипотеке (внутреннее рефинансирование)»

Сразу отмечу я прекрасно понимаю, что банк не обязан снижать % ставку и комментировать причины отказа.

Но тем не менее, поведаю свою историю. Я и созаемщик (супруга) являемся сотрудниками компаний группы Газпром, зарплатными клиентами Газпромбанка.

Моя действующая ставка по договору №2***-**/**** от 27.06.2016г. составляет 10.5%. Попытки снижения процентной ставки начались в 2018г. Действующая ставка в банке на тот момент была 9% и как мне сообщили в отделении 1.5% как раз та разница, при которой снижают % ставку. На обращение получил отказ №53-3/99485 от 05.09.2018г.

В 2019 году в моей семье произошло радостное событие — родился второй ребенок. Супруга ушла в «декрет» — совокупный доход снизился, снова вернулся к вопросу снижения % ставки.

Вкратце это выглядело так:

— ставка банка 8.9% — отказ №53-3/249576 от 25.10.2019г.

— ставка банка 8.7% — отказ №53-3/267879 от 19.11.2019г.

— ставка банка 8.4% — заявление от 21.11.2019 без ответа.

К последнему заявлению приложил свидетельство о рождении второго ребенка, справку с места работы супруги о подтверждении нахождения ее в декретном отпуске и снижении дохода. Ответа на него не получил! В отделении на Наметкина,16 сообщают, что срок рассмотрения 30 дней, а на телефонной линии сообщают, что сроки не лимитированы, зарегистрированный номер моего заявления назвать не могут, статус рассмотрения заявления тоже не могут и вообще программа поменялась в декабре и ничем мне помочь не могут и советуют идти в отделение. В отделении сообщают, что только принимают и заводят в систему заявления от клиентов, а об их дальнейшей судьбе ничего не знают и отправляют на «горячую линию».

За всю историю кредита «просрочек» не было!

Подведем итоги: на сегодня 15.01.2020 разница текущей ставки банка с моей действующей ставкой достигла 2.1%. На последнее заявление вероятно снова придет отказ, пришло время говорить: До свидания!

Я оставил заявку на рефинансирование №367131371 от 14. 01.2020г. в ПАО КБ Центр-инвест.

01.2020г. в ПАО КБ Центр-инвест.

Надеюсь мой отзыв будет кому-то полезен, о дальнейшем развитии событий сообщу.

как снизить, уменьшить, на сколько можно понизить по действующему ипотечному кредиту

Ипотека — заем, который берется на 5-50 лет, имеет целевое назначение. Взятие ссуды позволяет приобрести дом или квартиру за короткий срок и возвращать средства в течение длительного времени с уплатой процентов.

Снижение ставки по взятой ипотеке доступно для некоторых категорий граждан. Например, если клиент находится в тяжелом материальном положении. Некоторые лица могут участвовать в специальных программах, которые позволят сэкономить на покупке квартиры.

Снижение процентной ставки по ипотеке в 2018 году

В большинстве случаев ставка понижается после обращения заемщика, однако в отдельных ситуациях инициатором может стать и кредитор. Некоторым клиентам банки идут на уступки, чтобы снизить с них финансовую нагрузку и повысить вероятность возвращения средств назад, пусть и в меньшем размере.

По инициативе банка

Иногда кредитор самостоятельно предлагает по ипотеке на жилье снизить ставку. Такие предложения банков могут получить либо все заемщики, либо отдельные категории клиентов – семьи, имеющие несколько детей, лица, получающие заработную плату в этом учреждении.

По инициативе заемщика

Наиболее часто клиент инициирует снижение ключевой ставки в банке. В связи с этим вопрос, как уменьшить процент по уплате ипотеки, востребован. Банк может пойти на уступки, если у клиента сильно возросла финансовая нагрузка в результате увольнения, рождения ребенка, а также при других обстоятельствах. Чтобы получить помощь, требуется собрать подтвердительные документы тяжелого материального положения.

Кто может обратиться за снижением ставки

Каждый клиент, который брал кредит на невыгодных условиях, может обратиться в банк для того, чтобы уменьшить ставку по выплачиваемой ипотеке. Однако организация предъявляет некоторые требования.

Так, срок договора не менее полугода, по нему нет долга, все платежи вносились исправно и своевременно. Клиент может подтвердить свою способность платить, либо предъявить документы о том, что находится в тяжелом финансовом положении.

Не всегда банк обязан осуществлять рефинансирование, однако, если условия выдачи займа для новых клиентов стали более выгодными, а обратившийся исправно вносил платежи, пересмотреть ставку возможно.

Как снизить процент по ипотеке при оформлении кредита

Чтобы узнать, как снизить высокую ставку по текущей ипотеке, требуется обратиться в банк. Выбрать наиболее оптимальное предложение можно до того, как договор заключен. В таком случае заемщик обращает внимание на величину ставки, наличие комиссий, права и обязанности заинтересованных лиц и т.д. Однако есть и другие параметры, воспользовавшись которыми, можно взять относительно выгодный заем.

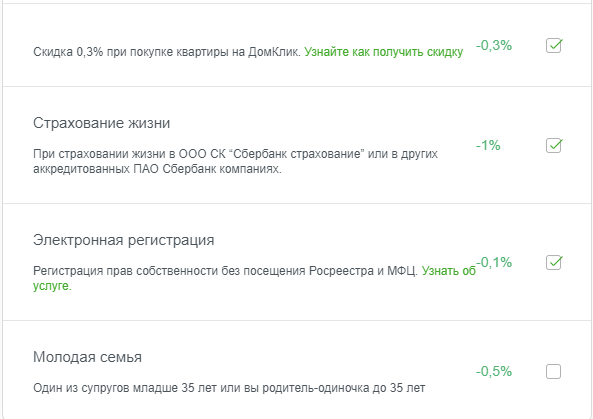

Электронная регистрация

Преимущества способа в том, что заемщику не нужно находиться в очереди, ожидая обслуживания. За оформление ссуды в электронном виде можно получить понижение ставки на 0,1. Значение небольшое, однако, клиент может сэкономить время. Так как кредит долгосрочный, итоговая сумма, которая будет сэкономлена, достаточно большая.

Акции от аккредитованных застройщиков

Снизить процент по квартирной ипотеке можно, участвуя в специальном предложении. Нередко банки работают с застройщиками. Выбрав квартиру от партнеров учреждения, можно получить льготные требования выплаты кредита. Помимо уменьшения ставки возможен и другой бонус – уплата небольшого первичного платежа, иногда он и вовсе не нужен.

Наличие зарплатной карты

Клиенты, которые долго обслуживаются в одном банке, а также те, кто получает зарплату на карту этой организации, могут получить дополнительные преимущества. Например, нет необходимости подтверждать доход, так как банк самостоятельно собирает эти сведения. Помимо этого, им может быть предложено уменьшение ставки.

Помимо этого, им может быть предложено уменьшение ставки.

Участие в социальных программах

Государство поддерживает некоторых граждан, которым самостоятельно может быть сложно купить квартиру. К ним относятся молодые, многодетные семьи, а также военнослужащие, ученые, учителя и т.д.

Наименее защищенные слои населения на основании существующих законов и постановлений могут участвовать в программах, подразумевающих наличие льгот.

Не все банки предлагают участие в программах, использование материнского капитала для оплаты части долга. Однако крупные компании, работающие в этом направлении, есть – это Сберегательный банк, Внешторгбанк и др.

Можно ли снизить ставку по действующей ипотеке

Обратиться в банк с вопросом по снижению ставки по действующему кредиту (ипотеке) может любой клиент.

Такая льгота предоставляется в некоторых ситуациях:

- Человек стал участником социальной программы;

- Ставки на ипотеку стали значительно ниже;

- Материальное состояние заемщика ухудшилось, он может подтвердить это документально.

Банк оказывает поддержку преимущественно тем клиентам, которые раньше не допускали просрочек по платежам и исправно выплачивали кредит.

Основные льготы которые влияют на размер процентной ставки

Обратиться за рефинансированием, или снижением процентной ставки на взятую ипотеку, можно не только в другой банк, но и свой, где происходило оформление ссуды. Например, это действие осуществляется, если в семье родился ребенок и доходы сильно упали.

Если супруги младше 35 лет, они имеют право на участие в программе для молодых семей. Льгота имеет много плюсов:

- Ставка процентов снижена.

- Первый взнос небольшой.

- Есть возможность отсрочки выплаты.

- Можно привлечь созаемщиков.

Для семей с двумя и более детьми также предлагаются выгодные условия. Так, использовать материнский капитал можно для оплаты взноса или внесения средств за основной долг и проценты.

Дополнительное соглашение о пересмотре процентов

При снижении первоначальной ставки на ипотеку не требуется заключать новый договор, если все остальные пункты не подлежат изменению. Новое условие по процентам требует создания дополнительного соглашения, которое прикладывается к основному договору.

Рефинансирование ипотеки

Рефинансирование представляет переоформление имеющейся ссуды со снижением процентной ставки. Осуществить процедуру можно в учреждении, где брался кредит, либо в другом банке, на усмотрение заявителя. При выборе иной организации следует учитывать не только ставку, но и дополнительные условия кредитования, рассчитать, действительно ли они выгодны.

Данная процедура позволит сэкономить при кредитовании большой суммы на долгий срок. Основной минус – иногда затраты на проведение рефинансирования выше, чем предполагаемая экономия.

Следует учесть такие расходы, как оформление, оценку имущества и т.д. Нужно собрать большой пакет документов, получить выписки по счетам от первого кредитора. Если ипотека выплачивалась недобросовестно, в рефинансировании откажут.

Реструктуризация долга

Уменьшить процент по ипотеке, проводя реструктуризацию, достаточно сложно. Такая мера подразумевает перезаключение текущего договора. Эта информация подается в Бюро КИ, что может отрицательно сказаться на досье заемщика.

Зачем нужна реструктуризация:

- Требуется сменить валютную ипотеку на рублевую.

- Необходимо увеличить срок выплат, сократить платеж за месяц.

- Из-за отсутствия средств для уплаты нужна отсрочка.

Для осуществления процедуры у клиента должны быть объективные причины – увольнение, декрет, призыв на срочную службу, потеря трудоспособности, снижение доходов, рождение ребенка и т.д. Причина подтверждается документами. После обращения в кредитное учреждение следует дождаться ответа, при положительном решении банка подписываются новые документы.

Социальные программы как помощь в вопросе снижения ставки

Некоторым категориям граждан – молодым и семьям с несколькими детьми, а также другим льготникам, следует узнать в банке, как снизить процент по ипотеке, что для этого нужно.

Например, чтобы уплатить первоначальный взнос, без которого ставка будет выше, многодетные семьи могут использовать мат. капитал. Военные имеют право получить помощь от МО РФ, молодым семьям, подходящим под все критерии банка, можно участвовать в программе, предусматривающей снижение ставки по ипотеке.

Суд

В отдельных ситуациях, чтобы снизить процентную ставку по действующей ипотеке, требуется обращение в суд. К таким случаям относится незаконное введение комиссий, о которых клиент не был уведомлен. Зачастую такие действия совершают мелкие организации.

Снижение процентной ставки по ипотеке: Условия и заявление

Брокер это не только та компания, которая открывает вам доступ на фондовый рынок. В широком смысле, брокер это посредник, в виде юридического или физического лица. Брокеры могут быть практически везде:

- На фондовых биржах.

- На рынке страхования.

- На таможне.

- На бирже фрахтования.

- На рынке чартерных рейсов.

- В лизинге.

- В кредитовании и т.п.

С фондовыми биржами мы разберемся отдельно. На рынке страхования брокер может помочь «выбить» более выгодный контракт. На таможне брокеры нужны по той причине, что пройти границу стандартным способом, удается далеко не всем. Таможенный брокер отлично разбирается во всех премудростях законодательства и местных «привычек» таможенников. Таможенный брокер знает, к кому и по какому вопросу обратиться, чтобы получить нужную бумагу.

Аналогичным образом брокеры работают и в других отраслях. Кстати, в отдельных сферах, это не просто посредник. Это навязанный законодательством посредник. Именно такая ситуация сложилась на фондовых биржах. В России например, вы не можете просто так пойти на Московскую биржу как физическое лицо, и начать торговать. Потому что это не предусмотрено по законодательству. Следовательно, вам придется обращаться к брокеру. И уже брокер будет исполнять сделки по вашим распоряжениям.

В России например, вы не можете просто так пойти на Московскую биржу как физическое лицо, и начать торговать. Потому что это не предусмотрено по законодательству. Следовательно, вам придется обращаться к брокеру. И уже брокер будет исполнять сделки по вашим распоряжениям.

В контексте фондовой биржи, брокер это ваш представитель. Именно с его помощью вы можете совершать сделки. Потому что у компании есть статус квалифицированного участника рынка ценных бумаг. А у вас нет, и при всем желании, получить такой статус в 99% случаях вы не сможете. В силу особенностей законодательства, и специфики.

Брокерская деятельность в России лицензируется. Изначально этим занималась Федеральная комиссия по рынку ценных бумаг. В 2004 году название этой организации поменяется. После 2004 года и до 2013 лицензированием брокеров будет заниматься Федеральная служба по финансовым рынкам. Ну а уже начиная с 2013 года, этот функционал заберет себе Центробанк. И до нынешнего времени, лицензии на брокерскую деятельность выдаются только Центробанком Российской Федерации. Для всех остальных места не осталось.

И это первый ключевой момент. Если брокерская компания работает на территории России, и обслуживает клиентов с российским гражданством, то она должна получить лицензию для ЦБ. Если лицензии от Центробанка нет, значит компания не регулируется. Раз компания не регулируется, значит ее сотрудники могут делать с деньгами клиентов практически всё что угодно.

Участники рынка ценных бумаг

В общей массе, на рынке ценных бумаг участвуют практически все. Это не только физические, но и юридические лица. Классифицируют их по 2 категориям:

- Профессиональные участники рынка ценных бумаг.

- Все остальные.

Профессиональные участники рынка ценных бумаг, это не только брокерские компании, но и все остальные. Клиринговые компании, дилеры, депозитарные хранилища и т.п. Соответственно, мы можем быстро сделать вывод о том, что на российском рынке брокер не может быть физическим лицом. Брокер, который предоставляет доступ на биржу. Это всегда компания, а не отдельное физическое лицо.

Брокер, который предоставляет доступ на биржу. Это всегда компания, а не отдельное физическое лицо.

Профессиональные участники рынка ценных бумаг в свою очередь имеют свою внутреннюю систему деления. А именно:

- Крупные инвесторы (отдельные компании).

- Эмитенты (это компании, выпускающие ценные бумаги).

- Брокеры (юридические лица, предоставляющие доступ к рынку ценных бумаг для всех).

- Регулирующие инстанции и организации (это представители государства, различных самоуправляющих органов и т.п.).

Включать организаторов инфраструктуры мы сюда не будем, так как это по сути отдельная структура, состоящая преимущественно из технических специалистов, юристов и т.п.

Чем занимаются российские брокерские компании?

У них масса задач. Кроме представительства на фондовом рынке. Они:

- Хранят денежные средства клиентов.

- Управляют ценными бумагами клиента (по его распоряжениям).

- Рассчитываются по конкретным сделкам.

- Организуют торги и т.п.

При этом, брокерская компания не может сама владеть ценными бумагами клиентам. Потому что это создает конфликт интересов. Именно поэтому существует отдельная структура депозитариев. Депозитарий это хранилище, или если угодно реестр, где хранятся все данные о проведении операций с ценными бумагами.

Брокерские компании могут иметь собственный депозитарий, или работать со сторонними. При этом, если брокер хочет управлять собственным депозитарным хранилищем, то компания получает отдельную лицензию на депозитарную деятельность. Без этой лицензии брокерская компания не может хранить ценные бумаги клиента у себя.

Все депозитарии увязаны в общую вертикаль. Вся информация из таких локальных депозитариев стекается в центральную структуру (центральный депозитарий). Там ведется учет всех ценных бумаг, осуществляется контроль за локальными хранилищами и т.п.

А что в других странах?

Мы не будем рассматривать принцип работы брокерских компаний на рынках Азии и ЕС. Потому что азиатский рынок имеет массу собственных особенностей. А вся торговля централизована в США. Именно они и организовали самый крупный рынок. Функционал и возможности американских брокерских компаний, на голову превосходят то, то что предлагается клиентам в России.

Потому что азиатский рынок имеет массу собственных особенностей. А вся торговля централизована в США. Именно они и организовали самый крупный рынок. Функционал и возможности американских брокерских компаний, на голову превосходят то, то что предлагается клиентам в России.

Проблемы только в том, что к российским клиентам американские брокерские компании относятся не очень хорошо. Начнем с того, что для торговли вам придется использовать стартовый капитал:

- В 10-20 тысяч долларов США, если собираетесь работать с обычными ценными бумагами.

- 50-90 тысяч долларов, если хотите выходить на рынок опционов (нормальных опционов, а не бинарных).

Плюс к тому, вопросы налогообложения в случае с брокерами из США тоже ложатся на плечи клиента. В России брокерские компании являются налоговыми агентами. Если вы собираетесь работать с брокером из США, то вопрос уплаты налогов придется решать собственными силами. Потому что у нас например, нет единой системы по уплате налогов за прибыль, полученную на территории США.

Иными словами, налоговая просто не станет принимать документы, которые вам выдал американский брокер. Более того, российские стандарты вообще не предусматривают возможность получения прибыли. Поэтому на деле, налоговики могут затребовать огромное количество документов:

- Доказательства наличия прибыли.

- Справки с подтверждением зачисления прибыли.

- Брокерский договор (переведенный официально).

Даже в такой ситуации, налоговая может отклонить декларацию. Поэтому можно сказать, что около 80% российских инвесторов, работающих с американскими брокерскими компаниями, просто не платит налоги в той мере, в которой того требует закон.

Регуляция брокерских компаний в США

В США регуляцией занимаются 2 структуры:

- FINRA.

- CRD.

FINRA это полноценный регулятор. Но это не единственная организация, которая занимается регуляцией брокерских компаний. Лицензированием занимаются представители SEC. Они же и выдают лицензии, ведут реестр и занимаются другими задачами. А еще есть отдельная электронная база данных, где вы можете найти официальную брокерскую компанию (CRD). CRD это электронный депозитарий, где размещаются данные всех брокерских компаний, действующих на территории Соединённых Штатов.

Лицензированием занимаются представители SEC. Они же и выдают лицензии, ведут реестр и занимаются другими задачами. А еще есть отдельная электронная база данных, где вы можете найти официальную брокерскую компанию (CRD). CRD это электронный депозитарий, где размещаются данные всех брокерских компаний, действующих на территории Соединённых Штатов.

При подборе брокерской компании на территории США нужно учитывать и тот фактор, что по сути, вам придется подчиняться американским законам. А они совсем непохожи на наши. Поэтому придется воспользоваться услугами профессионального юриста. Потому что своих ловушек и подводных камней там очень много.

Геополитика и черные списки стран

К сожалению, для граждан с русским паспортом или резидентов стран СНГ, возможностей работы с брокерами в США или странах ЕС становится всё меньше. Всё из-за малоизвестного закона FATCA. Эта история началась еще 2012 году. В те времена популярный среди русских инвесторов американский брокер TD Ameritrade внезапно перестал работать с клиентами из России. А именно:

- Возможность новых торговых сделок была ограничена.

- Регистрация торговых счетов резко приостановилась.

Уже через 2 года подобные ограничения начали вводить и другие американские брокерские компании. Что интересно, к 2020 году, этот процесс достиг наибольшего пика. Теперь с отечественными инвесторами отказываются работать и европейские брокеры. Так что найти сегодня компанию, которая может торговать на фондовых биржах, но не зарегистрирована в России, становится всё сложнее.

Проблема «американских санкций» никак не повлияла на то, что гражданам РФ начали блокировать кошельки и счета. Дело совсем не в этом. Просто клиенты не платят налоги. А закон FATCA поставил американские брокерские компании перед выбором:

- Они отказываются от сотрудничества с иностранными клиентами.

- Они продолжают работать с иностранцами, и получают массу проблем от налоговых служб и ведомств США.

Надо понимать, что далеко не всех клиентов просто исключили. Тут действует принцип авторитета и размера. Крупные российские игроки сохранили свои счета в работоспособном состоянии (на индивидуальных условиях). Но обычному инвестору путь в большинство американских и европейских брокерских компаний на данный момент закрыт. Потому что они просто отказывают в сотрудничестве.

На данный момент ситуация немного стабилизировалась. И резиденты России и стран СНГ могут работать с единичными финансовыми брокерами, вроде Firstrade. Но общая суть не поменялась. Русскоговорящие клиенты у американских брокерских компаний отнюдь не на первом, и даже не на 10-м месте. Поэтому, чтобы получить заветный договор и начать торговать на американских фондовых биржах, придется как следует постараться.

Если вы не разбираетесь в торговле и никогда до этого не работали с брокерскими компаниями, то путь на зарубежные рынки для вас пока закрыт. Лучше начать с отечественных компаний, набраться опыта, а уже после этого пытаться получить контракт с зарубежной брокерской компанией.

Выбор брокерской компании

Мы уже определились с тем, что брокерские компании в России должны быть лицензированы Центробанком России. У лицензированных брокеров вы можете покупать:

- Акции российских компаний.

- Акции компаний из других стран и производные инструменты.

- Опционы, фьючерсы и другие финансовые инструменты.

Проблема в том, что как только вы открываете рейтинг брокеров в любой поисковой системе, появляются неизвестные доселе компании. И появляется вопрос: какой брокер из списка лучше? И вот тут то и прячется главная ошибка всех начинающих инвесторов и трейдеров. Потому что лучшие брокеры не размещаются на сайтах, посвященных рекламе:

- Бинарных опционов.

- Форекса.

- Финансовых пирамид.

И вводя запрос «брокерские компании отзывы», вы в выдаче не найдете лицензированных брокеров. Поисковая выдача буквально наводнена различными форумами по Форексу, бинарным опционам и другим псевдоинвестициям.

Поисковая выдача буквально наводнена различными форумами по Форексу, бинарным опционам и другим псевдоинвестициям.

Выбирать брокерскую компанию следует по:

- Спискам аккредитации.

- Реестру Центробанка.

Предположим, вы хотите торговать на Московской бирже. Для того чтобы это сделать, можете перейти на официальный сайт и открыть листинг. Там будут размещены брокерские компании, которые работают с этой биржей. Наличие аккредитации это 1 из гарантий того, что брокерская компания настоящая.

Перед тем, как регистрироваться и вносить денежные средства, нужно проверить еще и действующую лицензию ЦБ. Для этого выбираем соответствующую компанию, переходим на официальную страницу Центробанка, и проверяем наличие строчки в реестре. Если компания активна, значит все в порядке. Если компании в реестре Центробанка нет, то регистрировать свой счет не стоит. А уж тем более не стоит, вносить деньги на брокерский счет. Потому что отсутствие лицензии может указывать на то, что компания в скором времени прекратит своё существование.

Аналогичным образом стоит выбирать брокерские компании в других странах. Не надо верить различным «знакомым», громким заявлениям в рекламных баннерах и другой мусорной информации. Если вы выбираете брокера в США, то опираться надо на несколько критериев:

- Брокерская компания работает с резидентами РФ (можно удостовериться на официальных сайтах).

- Компания есть в реестре CRD.

Если компания соответствует вышеперечисленным критериям, то проверяйте информацию через регистр SEC. Там размещается вся информация по дисциплинарным нарушениям, судам и другим конфликтам, связанным с этой брокерской компанией. Понятное дело, что компании с безупречной репутацией, скорее всего не станут регистрировать русскоязычных клиентов. Поэтому придется искать ту золотую середину. Где, компания еще не была обвинена в открытых хищениях средств клиентов, но имела проблемы с налогами (например). Это очень условное разъяснение.

Это очень условное разъяснение.

Если вы выбираете брокерскую компанию в Европе, постарайтесь избегать:

- Прибалтики.

- Южной и Восточной Европы.

Лучше терять на комиссии чуть больше, но в лицензированной брокерской компании из Германии. Чем подписать контракт с какой-нибудь неизвестной эстонской компанией, перевести на депозит 100 тысяч долларов и в одно мгновение с ними распрощаться. Мошенники могут быть даже в европейских странах, не стоит об этом забывать.

Кому доверять точно не стоит?

Черным брокерским компаниям, которых у нас огромное количество. Правда, обмануть может и лицензированный брокер. Что мы могли наблюдать весной 2020 года, когда произошел скандал с нефтяными фьючерсами. Для тех, кто не знает, что произошло, расскажем вкратце:

- Спекулянты начали скупать фьючерсы на поставку.

- Исполнять их никто не собирался.

- Биржа принудительно начала закрывать позиции.

- Рынок встал.

- Брокерские компании начали рассылать уведомления о миллионных задолженностях своим клиентам.

Естественно, виноватыми оказались обычные инвесторы, решившие заняться спекуляциями. Биржа и брокеры остались в плюсе. Это один из примеров.

Надо понимать, что ни один закон и лицензия, не защитят вас от глупости. Рынок ценных бумаг и других активов это опасное место. Там действуют совершенно иные правила, которые нужно изучать от первого и до последнего пункта. Отдельно стоит разбирать договоры и другие бумаги, которые устанавливают регламент работы брокерской компании.

Но есть у нас отдельный кластер брокерских компаний, которые и брокерскими то по сути не являются. Потому что у них нет лицензий в нормальных странах. Такие компании не регистрируются в странах вроде США или Германии. Нет их и в России. А если и есть, то регистрация осуществляется через подставных юридических лиц. Лицензию от Центробанка получить такая компания все-равно не сможет. Но им это и не нужно, ведь работают они исключительно на неграмотную аудиторию. На тех, кто не разбирается в действующем законодательстве и торговле на биржах, от слова совсем.

Но им это и не нужно, ведь работают они исключительно на неграмотную аудиторию. На тех, кто не разбирается в действующем законодательстве и торговле на биржах, от слова совсем.

Для того, чтобы у вас сформировалось понимание, придется вернуться для начала к официальным брокерским компаниям.

Что будет, если лицензированная брокерская компания начнет заниматься мошенничеством?

Официальные брокерские компании получают отдельный статус, после того, как оформляют все лицензии. Это статус профессионального участника рынка ценных бумаг. Именно этот статус позволяет привлекать клиентов, и исполнять сделки. Кроме того, у брокерской компании может быть лицензия на осуществление депозитарной деятельности.

- Брокерская деятельность это все операции, связанные с исполнением сделок на финансовом рынке.

- Депозитарная деятельность это учет и переход прав собственности на конкретные ценные бумаги и активы.

И вот тут начинается очень важная для объяснения часть. Даже если ваша брокерская компания (официальная и лицензированная) вдруг займется мошенничеством и обманом, то никуда ваши ценные бумаги не уплывут. Потому что вся информация о праве собственности на ценные бумаги сохраняется в центральном депозитарии.

Правда, в этот процесс может вмешаться Банк России. Ведь при отзыве лицензии на брокерскую деятельность, обычно аннулируют и аналогичное разрешение на ведение депозитарной деятельности. Следовательно, если у официальной брокерской компании отобрали все лицензии, она должна вернуть денежные средства, которые остались после того, как была отозвана лицензия. Это все денежные средства, оставшиеся на брокерских счетах клиентов.

Кроме того, возвращаются все ценные бумаги клиентов, на момент отзыва лицензии.

Отдельные ситуации, когда клиент умудрился продать ценную бумагу уже после отзыва лицензии, мы не рассматриваем. Это исключительный случай, и спрогнозировать дальнейший ход событий не получится.

После отзыва лицензии, компания обязана уведомить всех клиентов об этом. На это дается всего 3 рабочих дня. А депозитарий в это время, предлагает клиентам несколько способов возврата ценных бумаг и других активов.

На это дается всего 3 рабочих дня. А депозитарий в это время, предлагает клиентам несколько способов возврата ценных бумаг и других активов.

После этого клиент получает лицевой счет в другой компании (депозитарии) и предоставляет его в виде отдельной форме текущему депозитарию. И депозитарный филиал закрывающейся брокерской компании, должен будет передать ценные бумаги на тот счет, который вы указали (из другой организации). Более того, после передачи ценных бумаг депозитарием, следует обязательный отчет в Банк России.

В отдельных ситуациях, брокерские компании пытались через своего депозитария, выполнить обязательства, по другим взысканиям. Это противоречит нормам действующего законодательства, и такие сделки не могут быть признаны действительными. Иными словами, проблемы брокерской компании за счет бумаг и средств клиента, решены быть не могут. Вы в любом случае ничего не теряете.

Что не так с нелегальными брокерскими компаниями?

Как вы могли понять из всего, что было изложено выше, легальный рынок брокерских компаний сильно зарегулирован действующим законодательством. Принцип посредничества для брокерских компаний соблюдается без каких-либо сторонних трактовок. Личный брокер может только исполнять ваши распоряжения, открывая и закрывая сделки на фондовой бирже. Конечно, они могут рассказать вам о том, какие акции купить. Или даже могут помочь купить акции недорого. Но официальный статус брокерской компании все-равно ограничивается лишь функциональными возможностями посредника:

- Купить акции.

- Продать акции.

- Списать налоги.

Всё, на этом все возможности официальной брокерской компании по закону заканчиваются. Еще они могут предлагать вам обучение и устанавливать собственные комиссии на услуги. Но это отдельный разговор, и эти вопросы законодательством не регулируются.

Если брокерская компания вас открыто обманула, то это может привести к отзыву лицензии. Потому что клиент может обратиться с жалобой в Центробанк. А если там не отреагируют должным образом, то можно подать в суд. И в любом случае, пройдя несколько инстанций, вы отстоите свою позицию. Если всё было по закону, то ничего добиться не получится. Если же компания нарушила закон, то вы можете выбить из них даже компенсацию (через суд).

А если там не отреагируют должным образом, то можно подать в суд. И в любом случае, пройдя несколько инстанций, вы отстоите свою позицию. Если всё было по закону, то ничего добиться не получится. Если же компания нарушила закон, то вы можете выбить из них даже компенсацию (через суд).

Совершенно иная ситуация с нелегальными брокерами. Мы в одной из публикаций уже рассказывали о том, как устроен рынок ценных бумаг в России. Брокеры прямо регулируются Центробанком, который может отобрать у них лицензию. И косвенно они регулируются биржей. Потому что та, может отозвать аккредитацию. Биржа, к слову сказать, это отдельная организация. Они не связаны с брокерами напрямую. Они предлагают платформу, образуя собой полноценный рынок ценных бумаг.

Биржа может допустить брокера на рынок. А может его оттуда убрать. Биржа не заинтересована в том, чтобы какая-то конкретная брокерская компания заработала больше. Биржа лишь проверяет соответствие брокерской компании, заявленным требованиям и регламенту. Биржа это пространство, отделенное от брокерской компании.

Брокерская компания же, хранит у себя денежные средства клиента. И в отдельном депозитарии, брокерская компания может хранить информацию обо всех ценных бумагах клиента. Но исчезнуть эти ценные бумаги не могут. И брокерская компания не может в 1 прекрасный момент просто взять, и присвоить себе ценные бумаги клиента. Потому что за это могут наложить огромные штрафные санкции, возбудить уголовные дела и т.п.

У черных брокеров нет подобной системы регулирования.

Что предлагают черные брокерские компании?

Начать следует с того, что брокерскими эти компании не являются. Их принципиально не регистрируют в развитых странах, вроде:

- Британии.

- США.

- Стран Западной Европы.

- Японии.

Изредка, мошеннические брокерские компании регистрируют на территории России. Но намного чаще, юридическое лицо создается там, где вообще фондовых бирж нет в принципе. Это оффшорные государства, некоторые страны Восточной Европы, отдельные регионы в азиатских государствах и т.п.

Это оффшорные государства, некоторые страны Восточной Европы, отдельные регионы в азиатских государствах и т.п.

Регистрируют черные брокерские компании преимущественно там, где отсутствует контроль. Там нет депозитариев (на концептуальном и техническом уровне). А вместо регуляторов, там существуют какие-то странные организации.

Преимущество «островных» рынков

Под островными рынками мы подразумеваем те территории, где нормальной биржевой торговли нет. На таких территориях обычно:

- Присутствует некий аналог цивилизованного регулятора.

- Есть контролирующая организация.

- Ослаблено действующее законодательство (в сравнении с развитыми странами).

- Меньше контроля на рынках.

И это не только те островные территории, где не ступала нога белого человека. Вовсе нет. Островным рынком можно назвать даже Кипр, где существует известный многим регулятор CySEC. Это комиссия по ценным бумагам Кипра. И это один из первых регуляторов в другой стране, который столкнулся с целым наплывом мошенников из:

- России.

- Стран СНГ.

Регистрацией компаний и лицензированием их в CySec начали еще представители некогда лицензированных в России форекс-дилеров. Потом Центробанк отберет у них лицензии, фактически уничтожив любые предпосылки к тому, чтобы Форекс на территории России вообще легализовали.

Кстати, не легализован Форекс и в других крупных странах. Так что в этом плане, мы совсем не одиноки. Конечно, за годы существования лицензированных Форекс-дилеров уже появилось полноценное сообщество. Представители которого с пеной у рта пытаются доказать консервативным трейдерам и инвесторам свою значимость и легальный статус.

Но на деле, все сложилось иначе. Рынок Форекс на территории России сейчас просто не развивается. Его не существует. Нет полноценных бирж (даже на рынке криптовалют биржи есть). Отсутствует легальный статус. Брокерские компании предоставляющие выход на Форекс, никем не лицензируются. Это незаконная деятельность, торговля несуществующими ценными бумагами и финансовыми активами.

Это незаконная деятельность, торговля несуществующими ценными бумагами и финансовыми активами.

Вот только не для всех это очевидно. Черные брокерские компании и их создатели активно пользуются тем, что конкретного и единого общественного мнения по этому поводу не сформировалось. Пик активности мошенников с лицензиями CySec пришелся на 2012-2015 год. После этого активность начала снижаться. Так как представители регулятора Кипра схватились за голову, и начали проводить полноценные зачистки, аннулируя лицензии пачками.

Поэтому теперь черные брокерские компании получают лицензии в других оффшорных зонах:

- Белиз.

- Вануату.

- Маврикий.

- Сент-Винсент и Гренадины.

- Сент-Люсия.

Некоторые пошли еще дальше. Сейчас мошенники начали создавать фиктивные оффшорные зоны, которые существуют только в интернете. Одной из таких зон стала некая организация, размещающаяся на острове, входящем в юрисдикцию Франции.

Некоторые брокерские компании пытаются прикрываться сертификатами отечественных псевдорегуляторов. Это не раз уже упомянутые в предыдущих публикациях ЦРОФР, КРОУФР, ЦРФИН, НАФД и им подобные организации. По закону, такие организации не могут ничего регулировать. У них нет полномочий и прав. Они просто продают красивые бумажные сертификаты. Которые потом мошенники выставляют на своих сайтах, обыгрывая их как лицензии. Наличие такой бумажки не дает клиенту никаких гарантий. Важно это понимать.

Лицензию брокеру в России может выдать только Центробанк. Он же и отбирает лицензию. Если компании нет в реестре Центробанка, значит у нее отсутствует лицензия. Раз отсутствует лицензия, значит компания, не является брокерской, на территории России. Следовательно, работать с ней нельзя. Это очень простая идея, но не для всех она очевидна.

Эволюция черных брокеров

Из-за того, что официальные брокерские компании США и Европы редко соглашаются работать с резидентами РФ, возникает некая пустота. Которую и пытаются заполнить мошенники. И на их удочку уже попались многие. Стоит помнить о том, что брокерские компании из стран второго или третьего мира, точно не будут с вами честны. Поэтому избегайте даже тех брокерских компаний, что работают в странах, вроде:

Которую и пытаются заполнить мошенники. И на их удочку уже попались многие. Стоит помнить о том, что брокерские компании из стран второго или третьего мира, точно не будут с вами честны. Поэтому избегайте даже тех брокерских компаний, что работают в странах, вроде:

- Шотландии (если так хочется, выберите брокера в Британии).

- Чехии.

- Венгрии.

- Макао (это китайская оффшорно-игровая зона, там обитают мошенники).

Даже на территории США существуют брокерские компании без лицензии. Но и с ними сотрудничать нельзя. При этом, особенность американского законодательства в том, что оно не защищает даже своих граждан по спорам, с нелицензированными брокерскими компаниями. Иными словами, если американец вложит деньги в брокерскую компанию без лицензии, он их скорее всего не вернет. Даже при наличии паспорта гражданина США. О том, чтобы защищать права иностранцев, даже речи не идет.

Черные брокерские компании создают видимость рынка. Видимость того свободного рынка без регуляции и законов. Но этого рынка не существует. Валютные пары, бинарные опционы, CFD-контракты. Всё это виртуальные активы, которые не существуют в рамках обычной биржевой торговли. Они никем не признаны. Статус таких активов даже ниже, чем у тех же самых криптовалют. А сообщество, которое «варится» в этом «бульоне» меньше на порядки, даже в сравнении с аудиторией криптовалютных бирж.

Нет регуляции, нет рынка. Тогда что же предлагают черные брокеры? Они предлагают видимость рынка. Зарабатывая деньги не на комиссионных, а на самих депозитах.

Фактически, пополняя счет в брокерской компании без лицензии от ЦБ или Финра, вы автоматически дарите свои деньги неизвестным людям. Которые могут отобрать у вас их просто по условиям клиентского соглашения. А могут поиграть с вами в рулетку, которая скрывается за маской фондового рынка и биржевой торговли. О том, как всё это работает, мы уже рассказали в крупных публикациях, разбирая каждую мошенническую брокерскую компанию буквально на составные части.

Получается, что вкладывая деньги в черную брокерскую компанию, вы делаете депозит в онлайн-казино. С онлайн-казино у многочисленных псевдоброкеров масса общего. Они даже используют похожую бонусную систему, которая помогает обременять денежные средства клиента. Получаете депозитный бонус, и по правилам, основной депозит тоже замораживается. Вернуть его вы сможете только после исполнения требований по отыгрыванию бонуса.

Разница между онлайн-казино и псевдоброкерскими компаниями очень незначительная. В онлайн-казино вы играете:

- В рулетку.

- В автоматы.

А еще онлайн-казино обычно имеет лицензию острова Кюрасао. С черными брокерами ситуация аналогичная. Вы играете:

- В валютные пары.

- В несуществующие котировки активов.

- В бинарные опционы.

Но брокерская компания не получает лицензию Кюрасао. Потому что эта островная зона уже давно скомпрометирована. Поэтому они регистрируются на других островах, которые еще не у всех на слуху. Разница лишь в том, что играя в казино, вы верите в то, что вы выиграете. При том, что вы никогда не выиграете в казино. А в брокерской компании без лицензии, вы думаете о зарабатывании денег. Не подозревая, что вы играете в онлайн-казино. И вывести средства вам никогда не дадут.

А если вы начнете возмущаться, то кабинет брокера очень быстро станет недоступен. Что делать в такой ситуации, мы уже рассказывали в предыдущих публикациях. Кратко: без помощи юриста вернуть денежные средства не получится.

Что с этим всем делать?

Черные брокерские компании будут существовать еще лет 5 как минимум. Государство же создает видимость деятельности. Как раз на почве этого, были предложен законопроект, вносящий поправки в ФЗ «О рынке ценных бумаг».

По закону, решили зарегулировать рынок еще сильнее. И теперь будет 2 группы:

- Квалифицированный инвестор.

- Неквалифицированный инвестор.

Правда эта мера никак не затронет мошенников, создающих сайты псевдоброкерских компаний. Меры ограничивают лишь доступ обычных граждан на реальный рынок ценных бумаг. У неквалифицированных инвесторов будет сильно ограничен список инструментов, с которыми они смогут работать на бирже. Более того, для снятия ограничений, придется проходить специальное тестирование. Статус неквалифицированного инвестора будет получать каждый, кто попал на рынок впервые.

Меры ограничивают лишь доступ обычных граждан на реальный рынок ценных бумаг. У неквалифицированных инвесторов будет сильно ограничен список инструментов, с которыми они смогут работать на бирже. Более того, для снятия ограничений, придется проходить специальное тестирование. Статус неквалифицированного инвестора будет получать каждый, кто попал на рынок впервые.

Для брокерских компаний предлагают ввести ответственность, если они попытаются нарушать закон. Законопроект пока проходит стадию рассмотрения. И поправки (по предварительным прогнозам) могут вступить в силу только к 2022 году. Предлагается обязать брокера-нарушителя, возвращать средства в случае, если ценная бумага «из списка» была продана неквалифицированному инвестору.

По сути, механизм получения статуса квалифицированного инвестора будет превращен, в некий бег с препятствиями. Потому что сам законопроект вводится для того, чтобы ограничить российских инвесторов, которые активно вкладываются в зарубежные иностранные компании. С другой стороны, в текущей редакции закона, будут ужесточены правила торговли на бирже. Официальные брокерские компании должны будут уведомлять неквалифицированных инвесторов о том, как платятся налоги. Да и сам «одобренный список» бумаг, это преимущественно облигации, и другие активы из консервативного портфеля. Заработать на этом не получится, а вот сохранить деньги вполне.

Заключение

В сухом остатке стоит сказать о том, что пока, проблему псевдоброкерских компаний, решать никто не собирается. Бдительность и информированность, это ваши единственные инструменты. А вот реальный рынок в России, стараются зарегулировать еще сильнее. Что вызывает массу вопросов и сомнений. Ведь подобная жесткая регуляция приведет лишь к тому, что инвесторы начнут «уходить в тень» еще активнее.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-63.

Бесплатная горячая юридическая линия.

Лукашенко заявил, что «скоро станет пенсионером»

Президент Белоруссии Александр Лукашенко заверил, что власти республики не намерены принимать новых решений по пенсионному возрасту, а также добавил, что сам скоро будет пенсионером.

Белорусский лидер Александр Лукашенко заявил, что в республике не последует новых решений по поводу увеличения пенсионного возраста. А также глава государства сообщил о готовности скоро выйти на пенсию. Его слова приводит БЕЛТА.

«Я сам скоро буду пенсионером вместе с вами. Что ж я буду до 80 лет работать, а с 80 на пенсию пойду?» – заявил Лукашенко. Политик добавил, что иначе ему будет «тяжело взбираться на самолёт», не падая при этом на ступеньки трапа.

Кроме того, глава республики отметил, что государство не располагает возможностями для снижения пенсионного возраста, однако и выше 63 лет для мужчин и 58 лет для женщин он не поднимется. При этом белорусский лидер сказал, что мог бы разрешить гражданам выходить на пенсию и в 50 лет, однако в этом случае расходы по содержанию пенсионеров лягут на молодёжь. Политик выразил уверенность, что родители никогда не позволят, чтобы за них платили дети, они скорее предпочтут поработать ещё три-пять лет.

В конце прошлой недели Лукашенко обратился к белорусам с просьбой набраться терпения и пообещал согражданам, что после его ухода в республике будут другие президенты. По его словам, в настоящее время белорусы живут «не хуже других», а вот мир вокруг «ошалел», из-за потери людьми ориентации.

С 1 января в Белоруссии на 6 месяцев был повышен пенсионный возраст, в нынешнем году мужчины могут выйти на пенсию в 62,5 года, а женщины – в 57,5 года. В республике, начиная с 2017 года, постепенно повышают пенсионный возраст – на полгода ежегодно. Пенсионная реформа должна завершиться в следующем году, когда для женщин возраст выхода на пенсию достигнет 58 лет, а для мужчин – 63 лет.

Как малому и среднему бизнесу пережить кризис

Малый и средний бизнес (МСБ) в Украине остается недокредитованным. Это огромная рыночная ниша, которая остается свободной, и где банки могли бы получить быстрый и качественный рост. О перспективах кредитования МСБ в Украине «Минфину» рассказал Алексей Филипов, старший менеджер, группа по управлению финансовыми рисками, KPMG в Украине.

Во всем мире последствия пандемии covid-19 сильнее всего ударили по малому и среднему бизнесу. Украина не исключение. Если учесть, что доля этого сегмента в ВВП по разным оценкам составляет от 49 до 55%, а доля занятых в бизнес секторе — около 63%, то становится очевидно, что выход страны из кризиса напрямую зависит от восстановления малого и среднего бизнеса (МСБ).

Что не так с кредитованием

Из трех сегментов — крупный бизнес, кредитование физических лиц и кредитование малого и среднего бизнеса — банки отдают в Украине предпочтение первым двум. Но первый — является высококонкурентным и в него тяжело зайти, если мы говорим о действительно качественных заемщиках. Второй — сейчас активно растет, но это не будет длиться долго. Кроме того, в этом году НБУ намерен ввести дополнительные регуляторные требования к капиталу в отношении кредитования физлиц, что может замедлить рост рынка. На этом фоне МСБ выглядит наиболее перспективным сектором.

При этом, пандемия covid-19 наиболее сильно ударила именно по МСБ. Финучреждения просто боятся, что заемщики не смогут обслуживать долг. Поэтому на данный момент даже в рамках государственной программы «Доступные кредиты 5−7−9%» выдается достаточно мало действительно новых кредитов (большая часть таких портфелей сейчас формируется за счет перекредитования действующих заемщиков). Кроме того, банкам не выгодно работать с каждым отдельным представителем МСБ по достаточной сложной и длинной процедуре выдачи кредитов, а налаженные унифицированные прозрачные процессы во многих банках пока отсутствуют.

Читайте также: Минфин сообщил, кто и где активно пользуется «доступными кредитами»

Еще одна проблема недокредитованности МСБ в Украине — частое отсутствие у них финансовой отчетности, как ее хочет видеть банк. Чтобы оптимизировать расходы МСБ зачастую работает «в серую» и не хотят нанимать бухгалтера, чтобы подготовить прозрачную отчетность. Многие ФОПы также предпочитают не показывать реальный уровень оборотов и доходов, опасаясь, что банк передаст информацию в контролирующие органы. В то же время как банки при принятии решений о выдаче кредита опираются только на официальную отчетность.

Что в итоге происходит, когда предпринимателям нужны деньги на пополнение оборотных средств? Достаточно часто они обращаются за кредитами как частные лица, в т. ч. к небанковским организациям или даже частным лицам, которые не требуют официальных документов и отчетности, хотя они и предлагают гораздо более высокий, чем банки, процент. Таким образом, даже не низкие процентные ставки, а скорость выдачи средств и минимальный перечень документов являются теми факторами, которые часто становятся решающими для предпринимателей.

Читайте также: Стоит ли бизнесу рассчитывать на кредиты под госгарантии

Перспективы кредитования МСБ

МСБ смело можно назвать «локомотивом», который может вывести украинскую экономику на качественно новый уровень. По данным OECD, именно на него приходится большая часть увеличения добавленной стоимости (60%) в развитых странах. Для многих стран поддержка МСБ сегодня стала глобальной целью, которая рассматривается как крайне важная для экономики. Но эта задача в Украине совпадает с абсолютно прагматичными целями банков — получать доход от кредитования.

Наиболее верное решение проблемы — это концепция кредитной фабрики, предлагающей три — четыре универсальных и стандартизированных кредитных продукта во всех точках продаж. В Украине такой подход пока использует достаточно небольшое количество банков. Многие, наоборот, предлагают большое количество разнообразных вариантов, или же используют одинаковый подход как к ФОПу, так и к крупному предприятию, что повышает стоимость их обслуживания для самих банков.

Максимально упрощенные процедуры выдачи кредита и минимальный пакет документов при кредитной заявке — еще одна важная составляющая. Чем меньше документов банк будет требовать у клиента, тем больше вероятность того, что клиент захочет взять кредит. Например, как показывает практика, для выдачи кредита ФОПу может быть достаточно выяснить, сколько лет он функционирует, в какой отрасли и какие у него обороты по счетам. Идеальный кредитный процесс для этого сегмента должен быть похож на работу с физическими лицами: предприниматель приходит в банк, ему задают 5−6 вопросов (как при получении кредитной карты) и не более чем через час он получает одобрение или отказ. При этом, естественно, не стоит забывать об управлении рисками: такой подход возможен только в случае, когда банк имеет скоринговые модели, которые дают возможность качественно оценить заемщика на основании минимального объема данных. Такие модели должны регулярно пересматриваться и валидироваться (в том числе с привлечением специализированных компаний), чтобы оставаться эффективными.

Для уменьшения ресурсозатратности при кредитовании МСБ банкам стоит инвестировать в новые IT-решения, и тогда сотрудникам банка не придется тратить массу времени на проверку собственника в многих реестрах. К примеру, сотрудник банка идентифицирует базовую информацию о клиенте, а программа подтягивает все необходимые данные из различных реестров. Это облегчит работу и позволит ускорить принятие решения о выдаче кредитов.

Подведя итоги, хотелось бы отметить, что кредитование малого и среднего бизнеса может стать одним из ключевых факторов повышения доходности банков. Это очень перспективный рынок в Украине, но к работе в нем необходимо подготовиться, переосмыслив бизнес — процессы и подходы работы с клиентами, а также сделав инвестиции в необходимую инфраструктуру.

Читайте также: «Доступные кредиты»: выдано почти 11 тысяч займов на общую сумму 27 миллиардов

Кредит онлайн в Украине, Деньги под залог

Кредит под залог

Особенности предложения

Если вам нужен кредит под залог Киев, то достаточно обратиться к специалистам, которые смогут предложить для вас максимально выгодные условия. Нужно помнить, что безвозмездно вам никто не предложит крупную сумму денег. Ввиду этого деньги под залог остаются лучшим решением для человека, который желает совершить дорогую покупку или открыть собственное дело. Если у вас есть квартира или дом, то с получением крупной суммы денег проблем не возникнет.

Нужно помнить, что безвозмездно вам никто не предложит крупную сумму денег. Ввиду этого деньги под залог остаются лучшим решением для человека, который желает совершить дорогую покупку или открыть собственное дело. Если у вас есть квартира или дом, то с получением крупной суммы денег проблем не возникнет.

Кредит под залог предполагает сбор необходимой документации. К тому же деньги может получить только совершеннолетний гражданин. Верхний предел возрастной категории, которая может получить кредит под залог Киев, обычно находится на уровне 60 лет. Получить средства можно благодаря паспорту и документации, которая подтверждает ваше право на владение имуществом. Дополнительными документами могут выступать справки о доходах или фотографии вашей недвижимости, автомобиля. Вы можете получить деньги под залог не только в банке, но и в сторонней компании. В этом случае средства будут получены максимально быстро. Вам лишь нужно оценить предложения учреждений, которые предлагают кредит под залог всем желающим.

Срок получения суммы также может играть важную роль. Не стоит забывать, что многие современные финансовые учреждения готовы выдать кредит под залог Киев только после длительного рассмотрения предложения. Тем не менее, специализированные компании не потребуют от вас много времени. В этом случае вы получите деньги под залог в тот самый день, когда обратились за ними. Подобный режим работы весьма удобен, если вы нуждаетесь в получении средств прямо сейчас.

Эксперты, которые служат в банках, не так лояльны в плане лимита суммы кредитования. Когда договор будет составлен и подписан, вы сможете получить кредит под залог наличными или на счет.

Кредит под залог Киев

Что нужно для получения кредита?

Сегодня кредитованием занимаются многочисленные компании. Вы можете взять кредит под залог Киев под нецелевое использование средств или для достижения определенной цели. Если оформить заем без отчетности о растратах, то сумма будет меньше. Поэтому деньги под залог обычно берут для достижения определенных целей. В этом случае ваши шансы на получение крупной суммы будут выше, а процентная ставка максимально низкой. Сегодня кредит под залог также предлагают компании, которые специализируются на микрозаймах. Их предложение обычно отличается высокой процентной ставкой, так как в отличие от банков они сталкиваются с более высокими рисками.

В этом случае ваши шансы на получение крупной суммы будут выше, а процентная ставка максимально низкой. Сегодня кредит под залог также предлагают компании, которые специализируются на микрозаймах. Их предложение обычно отличается высокой процентной ставкой, так как в отличие от банков они сталкиваются с более высокими рисками.

Не имеет особого значения, для каких целей вы будете использовать кредит под залог Киев. Пока вы выплачиваете кредит, можно ни о чем не волноваться. Но в случае со злостными неплательщиками результат всегда один – конфискация недвижимости или авто. Если просрочено всего несколько платежей, то компания, которая выдала деньги под залог, может воспользоваться более мягкими мерами. В этом случае вам предстоит столкнуться с пенями и штрафами. Но когда человек намеренно уклоняется от взятых на себя обязательств, ему может грозить даже уголовная ответственность. Также кредит под залог может предполагать ряд дополнительных условий, невыполнение которых может привести к штрафам и высоким процентам. По этой причине получая кредит под залог Киев, следует внимательно ознакомиться с содержанием документов, которые вам предлагают на подпись. Если средства будут получены для строительства дома, то финансовые компании часто требуют отчет о тратах.

Таким образом, деньги под залог получить довольно легко. Но для проведения данной процедуры вам необходимо обладать залоговым имуществом, что является самым главным требованием. Это мероприятие практически не связано с рисками. Кредит под залог позволяет быстро получить необходимую сумму всем, кто обладает ликвидным имуществом. Подобное кредитование отличается самыми привлекательными процентными ставками. Если вы желаете получить выгодные условия кредитования, то достаточно воспользоваться помощью компании, которая помогает своим клиентам много лет. Кредит под залог Киев в этом случае станет максимально доступным для вас. Все, что нужно сделать, это предоставить минимальный пакет документов и дождаться разрешения на получение средств.

Полный перечень требований к рефинансированию ипотеки

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Процесс рефинансирования ипотеки может показаться сложным. Но если вы выполните необходимые шаги, рефинансирование ипотеки может оказаться проще, чем вы думаете.

Чтобы убедиться, что вы соответствуете требованиям рефинансирования ипотеки, выполните следующие действия:

- Определите, почему вы хотите рефинансировать

- Подождите минимальное время для рефинансирования вашего дома

- Соответствует требованиям кредитного рейтинга и DTI

- Подготовить необходимые документы

- Иметь наличные для оплаты заключительных расходов — или вложить их в ссуду

Шаг 1. Определите, почему вы хотите рефинансировать

Прежде чем рефинансировать жилищный кредит, обязательно подумайте о том, почему вы хотите рефинансировать в первую очередь.Вот несколько потенциальных причин, по которым рефинансирование ипотеки может быть хорошей идеей:

Вы хотите снизить процентную ставку

Когда вы купили дом, ставки по ипотеке, вероятно, были намного выше, чем сейчас. Или, может быть, ваш кредит был не таким сильным, поэтому вам пришлось согласиться на более высокую ставку. Рефинансируя ипотеку, вы сможете снизить процентную ставку и сэкономить деньги в течение всего срока действия кредита.

Вы хотите уменьшить ежемесячный платеж

При рефинансировании ипотечного кредита вы берете новый жилищный заем с новым сроком кредита.Если вы решите продлить срок погашения, вы можете получить меньший ежемесячный платеж, что даст вам больше свободы в вашем бюджете. Вы также можете получить уменьшенный ежемесячный платеж, если имеете право на более низкую процентную ставку.

Вы хотите досрочно погасить свой дом

Если вы решите сократить срок погашения (например, перейти с 30-летней ссуды на 15-летнюю), у вас будет более высокий ежемесячный платеж, но вы также сможете погасить ссуду быстрее. При более коротком сроке кредита вы будете платить гораздо меньше процентов, что снизит общую стоимость вашей ипотеки.

Узнайте: как досрочно погасить ипотеку

Вы хотите перейти с ипотеки с регулируемой процентной ставкой на ипотеку с фиксированной ставкой

Если вас беспокоит колебание процентной ставки, вы можете переключить свой ссуду с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой путем рефинансирования. При ипотеке с фиксированной ставкой процентная ставка останется неизменной на протяжении всего срока кредита.

Вы хотите получить деньги на ремонт дома или другие нужды

При рефинансировании с выплатой наличных вы заменяете текущую ипотеку на новую ссуду на сумму, превышающую вашу задолженность по дому.Вы получите разницу между ссудой и существующей ипотечной ссудой в денежной форме, которую вы можете использовать для оплаты ремонта дома, обучения вашего ребенка в колледже, консолидации долга или других расходов.

Совет: Независимо от того, какой тип рефинансирования вы выберете, обязательно сравните свои ставки от как можно большего числа кредиторов, чтобы найти правильный кредит для вашей ситуации. Credible упрощает эту задачу — вы можете увидеть свои предварительные ставки от нескольких кредиторов за несколько минут.

Узнайте, подходит ли вам рефинансирование

- Фактические ставки от нескольких кредиторов — Получите фактические ставки предварительной квалификации за 3 минуты, не влияя на ваш кредитный рейтинг.

- Интеллектуальная технология — Мы оптимизируем вопросы, на которые вам нужно ответить, и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения ставок до закрытия, все на Credible.

Find My Refi Rate

Проверка ставок не повлияет на ваш кредит

Подробнее: Варианты рефинансирования жилья

Шаг 2: Подождите минимум времени для рефинансирования вашего дома

В зависимости от типа ипотеки, которую вы хотите, и кредитора, через которого вы проходите, вам, возможно, придется подождать определенное время после закрытия первоначальной ипотеки для рефинансирования.

Вот некоторые типичные времена ожидания, которые могут у вас возникнуть:

- Рефинансирование с выплатой наличных: Если вы планируете рефинансирование с выплатой наличных, вам обычно приходится ждать шесть месяцев после закрытия первоначальной ипотеки.

- Ссуда FHA: Чтобы рефинансировать ссуду FHA с помощью ссуды FHA Streamline Refinance, вы должны подождать 210 дней.

- Изменение ссуды: Если вы изменили исходную ссуду, чтобы сделать платежи по ссуде более доступными, вам, возможно, придется ждать до 24 месяцев до рефинансирования.

Имейте в виду: Некоторые кредиторы взимают штрафы за досрочное погашение, если вы выплачиваете ипотечный кредит в течение трех-пяти лет. Это включает погашение вашей первоначальной ипотеки путем рефинансирования.

Узнайте: как скоро вы сможете рефинансировать: типичные периоды ожидания по жилищному кредиту

Как собственный капитал и отношение кредита к стоимости влияют на рефинансирование

Независимо от типа ипотеки, собственный капитал вашего дома играет большую роль в вашей способности рефинансировать.Кредиторы изучат соотношение собственного капитала и кредита к стоимости (LTV) вашего дома, чтобы определить, имеете ли вы право на рефинансирование ипотеки. Вот как работает каждый из них:

- Собственный капитал — это текущая стоимость вашего дома за вычетом вашей текущей задолженности по существующей ипотеке. Например, если ваш дом стоит 300 000 долларов и вы должны 200 000 долларов по ипотеке, собственный капитал вашего дома составляет 100 000 долларов.

- Коэффициент LTV — это сумма вашей задолженности по ипотеке, деленная на текущую стоимость дома.Например, если ваш дом стоит 300000 долларов, а вы должны 200000 долларов, вы разделите 200000 долларов на 300000 долларов, чтобы получить LTV в 66,67%.

Например, если ваш дом стоит 300 000 долларов и вы должны 200 000 долларов по ипотеке, собственный капитал вашего дома составляет 100 000 долларов.

Например, если ваш дом стоит 300 000 долларов и вы должны 200 000 долларов по ипотеке, собственный капитал вашего дома составляет 100 000 долларов.Как правило, для обычного рефинансирования требуется всего 5% собственного капитала. Но имейте в виду, что если ваш LTV меньше 20%, вам придется платить более высокие сборы, иметь более высокую процентную ставку и платить за страхование ипотеки.

Если у вас есть ссуда FHA, существует программа оптимизации FHA, которая позволяет вам рефинансировать, даже если у вас отрицательный капитал. Однако требуется ипотечное страхование.

Подробнее: Рефинансирование с выплатой наличных и заем под собственный капитал: как выбрать

Шаг 3. Выполните требования к кредитному рейтингу и DTI

Затем убедитесь, что ваш кредитный рейтинг и отношение долга к доходу (DTI) соответствуют требованиям кредиторов по рефинансированию.

Вот типичные критерии, которым вы должны соответствовать:

- Кредитный рейтинг: Для обычного рефинансирования ипотечного кредита обычно требуется кредитный рейтинг 620 или выше.Но для некоторых государственных программ требования к кредитному баллу не превышают 500 — или даже не требуется минимального кредитного балла, как, например, в случае ссуды на рефинансирование снижения процентной ставки Департамента по делам ветеранов.

- Коэффициент DTI: Коэффициент DTI — это общая сумма ваших ежемесячных выплат по долгу, деленная на ваш ежемесячный валовой доход. Это то, на что кредиторы обращают внимание при принятии решения о том, сможете ли вы оплатить ипотечные платежи. В большинстве случаев максимальный размер DTI, который вы можете получить для рефинансирования ипотеки, составляет 43%.

Подробнее: Когда рефинансировать ипотеку

Шаг 4: Подготовьте необходимые документы

Когда вы рефинансируете ипотеку, вам, как правило, необходимо иметь большое количество документов, подтверждающих ваш доход, активы, занятость, кредит и имущество. Перед встречей с кредитором рекомендуется собрать следующую документацию:

Информация о трудоустройстве:

- Две последние квитанции о заработной плате

- Две последние формы W-2

- Две последние налоговые декларации

- Для самозанятых, подтверждение самозанятости (e.г., лицензия на ведение бизнеса, страхование гражданской ответственности, бухгалтерское письмо)

Доходы от предпринимательской деятельности (если применимо):

- Федеральные налоговые декларации о доходах от предпринимательской деятельности за последние два года

- Финансовая отчетность предприятия

Информация об активах:

- Две последние банковские выписки

- Два последних отчета об инвестиционном или пенсионном доходе (при использовании счетов для квалификации ссуды)

Кредитная информация:

- Последняя выписка по ипотеке

- Последние выписки по счетам на автокредиты, студенческие ссуды или личные ссуды

Информация об объекте:

- Информация о страховом полисе домовладельцев

- Имя и контактная информация представителя ассоциации домовладельцев (если применимо)

Подробнее: Как получить предварительное одобрение на ипотеку

Шаг 5: Получите деньги для оплаты заключительных расходов — или включите их в свой новый заем

Затраты на закрытие обычно составляют от 2% до 5% от основной суммы кредита.По словам Фредди Мака, в среднем заключительные расходы по рефинансированию ипотеки составляют около 5000 долларов. Несмотря на то, что вам не обязательно иметь наличные, чтобы покрыть заключительные расходы, предоплата может помочь вам со временем сэкономить на начислении процентов.

Несмотря на то, что вам не обязательно иметь наличные, чтобы покрыть заключительные расходы, предоплата может помочь вам со временем сэкономить на начислении процентов.

Если у вас недостаточно накопленных денежных средств для покрытия ваших конечных расходов, вы можете воспользоваться рефинансированием без затрат на закрытие.

Существует два типа рефинансирования без затрат на закрытие:

- Кредитор оплачивает ваши заключительные расходы, но взимает с вас более высокую процентную ставку. Более высокая ставка применяется к ссуде до тех пор, пока вы не выплатите ее или не рефинансируете снова.

- Ваш кредитор включает заключительные расходы в основную сумму кредита. Вам не нужно оплачивать заключительные расходы авансом, но вы будете платить проценты по заключительным расходам в течение срока действия ссуды.

Сколько я могу сэкономить, оплатив свои заключительные расходы авансом? Допустим, ваши заключительные затраты составляют 5000 долларов на рефинансирование на 150 000 долларов. Если вы выберете рефинансирование без затрат на закрытие и превратите эти затраты в 30-летнюю ссуду по ставке 3.Процентная ставка 5%, вы заплатите 3078 долларов США в виде дополнительных процентов в течение срока действия кредита.

Это означает, что вы могли бы сэкономить более 3000 долларов, оплатив свои заключительные расходы авансом.

Что делать, если вы не соответствуете требованиям для рефинансирования ипотеки

К сожалению, не все имеют право на рефинансирование ипотеки. Вот несколько причин, по которым ваша заявка может быть отклонена:

- Ваш кредитный рейтинг слишком низкий: Если у вас плохой кредит, сосредоточьтесь на его улучшении.Не забудьте вовремя вносить все свои ежемесячные платежи и погасить существующий долг.

- У вас высокий DTI: Если ваш DTI слишком высок, попробуйте сократить свои ежемесячные обязательства, погасив такие долги, как остатки по кредитным картам, личные ссуды или автокредиты. Если у вас высокие минимальные платежи, ссуда на консолидацию долга может помочь сократить ваши ежемесячные выплаты и снизить DTI.

- У вас залоговое право на ваш дом: Ипотека сама по себе является добровольным залогом. Но если у вас есть принудительное удержание (например, по налоговым обязательствам), вам нужно будет снять залог, прежде чем вы сможете рефинансировать.Вы можете искать залоговые права в офисе регистратора округа или в титульной компании. После того, как вы отменили право удержания (или если удержание было разрешено, но не было зарегистрировано), обязательно заполните нотариально заверенную форму освобождения от удержания, чтобы очистить свое право собственности.

- Вы под водой по ипотеке: Под водой по ипотеке вы должны больше, чем стоит ваш дом. Если это так, поищите программы, предназначенные для людей с ухудшающимися семейными ценностями. Программа доступного рефинансирования жилья (HARP) Федерального агентства жилищного финансирования и ипотечная программа Freddie Mac Enhanced Relief Refinance — это два варианта, если вы не знаете, как получить ипотеку и хотите рефинансировать свой дом.

Если у вас высокие минимальные платежи, ссуда на консолидацию долга может помочь сократить ваши ежемесячные выплаты и снизить DTI.

Если у вас высокие минимальные платежи, ссуда на консолидацию долга может помочь сократить ваши ежемесячные выплаты и снизить DTI.Сравнение нескольких кредиторов поможет вам сэкономить

Перед рефинансированием ипотечного кредита не забудьте присмотреться к как можно большему количеству кредиторов, чтобы найти для вас подходящую ссуду. С Credible вы можете сравнивать свои ставки от нескольких кредиторов — и в конечном итоге сэкономить деньги. Вы можете увидеть свои ставки от наших кредиторов-партнеров в таблице ниже за три минуты.

Об авторе

Кат Третина

Кэт Третина — спонсор Credible, который покрывает все, от студенческих ссуд до личных ссуд и ипотечных кредитов.Ее работы публиковались в таких изданиях, как Huffington Post, Money Magazine, MarketWatch, Business Insider и других.

Подробнее

Главная »Все» Ипотека » Полный перечень требований к рефинансированию ипотеки

Рефинансирование с тем же кредитором? Не ждите перерыва в бумажной работе

Вам нравится идея снизить процентную ставку по ипотечному кредиту посредством рефинансирования. Но вы не в восторге от необходимости предоставлять груды документов, которые необходимы кредиторам для подтверждения вашего дохода, статуса занятости и финансовых активов.

Но вы не в восторге от необходимости предоставлять груды документов, которые необходимы кредиторам для подтверждения вашего дохода, статуса занятости и финансовых активов.

Но если вы рефинансируете у ипотечного кредитора, который в настоящее время обслуживает вашу ссуду — той самой, которой вы уже отправляете платежи по жилищному кредиту каждый месяц — вам не придется беспокоиться о сборе всей этой документации. Верно?

Собственно, нет.

Начиная с

Даже если вы рефинансируете ипотечный кредит у кредитора, у которого уже есть ваш кредит, вам все равно придется предоставить такие документы, как последние две квитанции о выплате зарплаты, последнюю форму W-2, документы для налоговой декларации и ваши последние два месяца банковские выписки.

Это может показаться ненужным. Но посмотрите на это с точки зрения вашего кредитора: многое могло измениться с тех пор, как вы впервые взяли нашу ипотечную ссуду, и ваш кредитор — даже если вы никогда не пропускали платеж по ипотеке — несет ответственность за то, чтобы вы может позволить себе ежемесячные платежи после закрытия рефинансирования.

И да, это верно, даже если ваш новый ежемесячный платеж по ипотеке будет меньше из-за более низкой процентной ставки после рефинансирования.

«Иногда вы задаетесь вопросом:« Я выплачивал ссуду восемь лет.Все, что я хочу сделать, это снизить процентную ставку. Я ни разу не пропустил платеж. Почему я должен снова предоставлять все эти документы? »- сказал Дон Фроммейер, старший исполнитель ипотечных кредитов в Кармел, штат Индиана, в офисе American Midwest Bank.« Но таковы правила ».

Рассуждения

За этим есть веские доводы. Возможно, когда вы впервые взяли ипотечный кредит пять лет назад, вы получали валовой доход в размере 4000 долларов в месяц. С тех пор вы могли потерять работу и найти новую, которая платит меньше.Возможно, теперь вы зарабатываете всего 3000 долларов в месяц.

Это большая разница. Ваш кредитор может беспокоиться о том, что ваш уменьшенный доход может затруднить для вас оплату ипотечного платежа после рефинансирования, даже если это рефинансирование уменьшит платеж по жилищному кредиту, который вам необходимо производить каждый месяц.

Ваш кредитор может беспокоиться о том, что ваш уменьшенный доход может затруднить для вас оплату ипотечного платежа после рефинансирования, даже если это рефинансирование уменьшит платеж по жилищному кредиту, который вам необходимо производить каждый месяц.

Что делать, если ваш супруг потерял работу с того момента, как вы впервые получили право на получение ипотечной ссуды? Это тоже может значительно снизить доход вашей семьи. Если вы использовали как свой доход, так и доход вашего супруга, когда вы впервые подали заявку на ссуду, вы, возможно, больше не заработаете достаточно денег, чтобы иметь право даже на сокращенный платеж, который идет с рефинансированием.

Ваш кредитор не может вернуться в прошлое, чтобы отменить первоначальную ссуду, которую он вам дал. Но он может не захотеть предоставить вам новый заем, если с тех пор ваш доход значительно изменился.

Кредиторы защищают себя, требуя от своих нынешних клиентов предоставления дополнительных документов при запросе рефинансирования. Помните, ваш кредитор не хочет, чтобы вы не выполняли свои ежемесячные платежи по умолчанию. Один из способов предотвратить это — убедиться, что ваш уровень дохода достаточно высок, а ваш статус работы достаточно безопасен.

«Ситуации могут меняться, и из-за финансовой ответственности за то, чтобы клиенты могли погасить ссуду, мы обязаны поддерживать в целом одни и те же стандарты при каждой кредитной операции», — сказал Т.Дж. Фриборн, старший менеджер по работе с клиентами в Discover Home Loans.

Кредитный рейтинг тоже имеет значение

Когда вы подаете заявку на рефинансирование, ваш кредитор также использует ваш кредит. Это произойдет, даже если вы рефинансируете у своего текущего ипотечного кредитора.

Опять же, это может показаться ненужным.Но не вашему кредитору. Возможно, вы пропустили несколько платежей за автомобиль или отправили несколько просроченных платежей по кредитной карте с момента получения ипотечной ссуды.

Это может изменить прежнее мнение вашего кредитора о вашей способности своевременно погашать ссуду каждый месяц.

«Ваш кредитный рейтинг мог измениться», — сказал Пей Барлави, владелец и главный исполнительный директор Barlavi Realty в Нью-Йорке. «Может быть, у вас была оценка 710, когда вы впервые взяли ипотечный кредит. Теперь ваша оценка может упасть до 680.Это имеет значение ».

Если ваш счет слишком сильно упал с тех пор, как вы впервые взяли ссуду, возможно, вы не имеете права на получение достаточно низких процентных ставок, чтобы сделать рефинансирование ссуды разумным финансовым шагом. Вам нужна достаточно низкая процентная ставка, чтобы ваши ежемесячные сбережения позволяли вам быстро покрыть заключительные расходы, связанные с рефинансированием.

Ваш нынешний кредитор — лучший выбор?

Это не означает, что у вашего текущего кредитора нет преимуществ.Freeborn говорит, что Discover Home Loans действительно хранит существующую информацию о предыдущих кредитах, взятых их клиентами. Это может ускорить процесс рефинансирования.

Однако ключ к успешному рефинансированию — найти кредитора, который готов предоставить вам самую низкую процентную ставку и взимать с вас минимальную сумму затрат на закрытие сделки. Вы можете подумать, что это будет ваш текущий кредитор. Но могло и не быть. К счастью, вы можете рефинансировать у любого кредитора, имеющего лицензию на ведение бизнеса в вашем штате, а не только у того, у которого в настоящее время находится ваш ипотечный кредит.

А если вы решите, что ваш текущий кредитор — лучший выбор для вашего рефинансирования? Все нормально. Просто не удивляйтесь, когда ваш кредитор потребует от вас отправить те же документы, которые требуются от любого другого кредитора, проводящего должную проверку.

Если вы смотрите на кого-то, кто рефинансирует многомиллионный дом, он, как правило, понимает этот процесс. Они не удивляются, когда им приходится присылать одни и те же документы, — сказал Барлави. — Но младшие дети — это те, кого это иногда удивляет.Может быть, они в своем первом доме и готовы рефинансировать. Они прошли через процесс один раз, но внезапно оказываются на крючке, чтобы повторить все заново. Часто они не готовы к этому ».

— Но младшие дети — это те, кого это иногда удивляет.Может быть, они в своем первом доме и готовы рефинансировать. Они прошли через процесс один раз, но внезапно оказываются на крючке, чтобы повторить все заново. Часто они не готовы к этому ».

Как читать ваши ипотечные документы (и не облажаться)

Это было в конце 2015 года, и Брунер и его жена Лесли продавали свой городской дом в Северном Йорке, чтобы переехать в более крупный семейный дом в верхней части пляжа. восточная часть Торонто. (Мы изменили имена, чтобы защитить конфиденциальность.Брунер знал, насколько важно подыскивать лучшую ипотечную ставку, и был рад обеспечить пятилетнюю фиксированную ставку 2,49% в своем текущем банке. Чтобы получить такую ставку, он ходил по магазинам и вел серьезные переговоры с представителем банка в его местном отделении. Но когда покупка дома была близка к завершению, Брунера перевели к банковскому специалисту по ипотеке. Вот тогда и начались проблемы.

Скрупулезный человек, Брунер прочитал каждое слово 30-страничного ипотечного документа — некоторые из них были написаны мелким шрифтом, а другие разделы пропитаны юридическим жаргоном.Час спустя Брунер был ошеломлен. Его банк совершил ошибку. Большая ошибка. Ошибка, из-за которой к его ежемесячным выплатам добавлялись 100 долларов и десятки тысяч процентов в течение срока действия ипотеки.