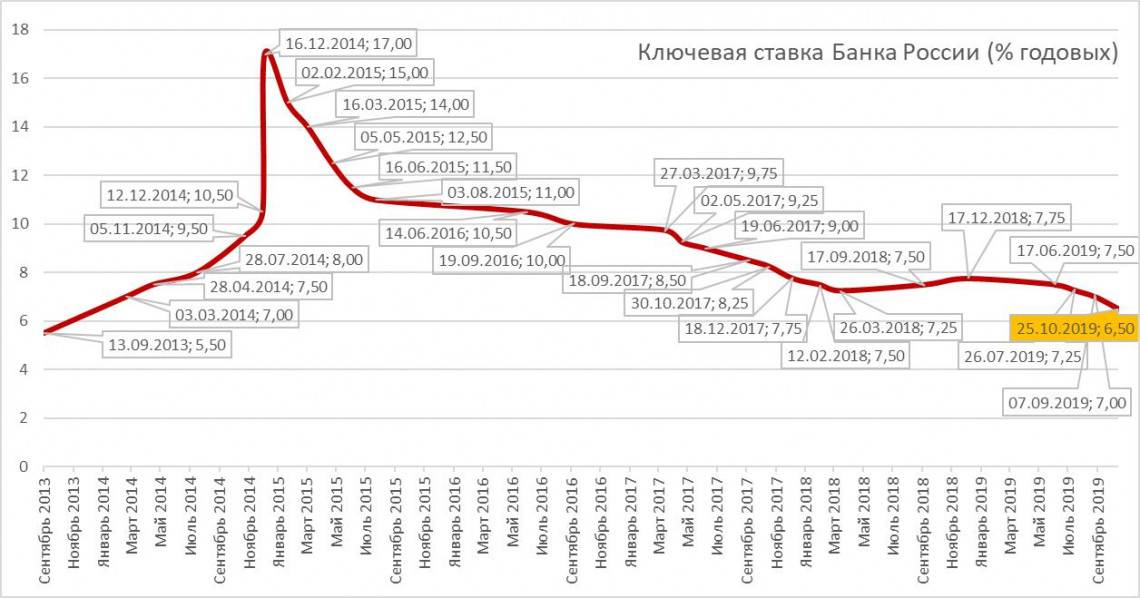

Какая сейчас ключевая ставка цб рф на сегодня: Ключевая ставка Банка России | Банк России

Календарь решений по ключевой ставке | Банк России

В связи с решением Правительства Российской Федерации о переносе выходного дня с субботы 20 февраля 2021 года на понедельник 22 февраля 2021 дата публикации Доклада о денежно-кредитной политике перенесена с 22 февраля 2021 года на 20 февраля 2021 года.

12 февраля 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке со среднесрочным макроэкономическим прогнозом

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

20 февраля 2021 года

Публикация Доклада о денежно-кредитной политике

19 марта 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

23 апреля 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке со среднесрочным макроэкономическим прогнозом

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

4 мая 2021 года

Публикация Доклада о денежно-кредитной политике

11 июня 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

23 июля 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке со среднесрочным макроэкономическим прогнозом

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

2 августа 2021 года

Публикация Доклада о денежно-кредитной политике

10 сентября 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

22 октября 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке со среднесрочным макроэкономическим прогнозом

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

1 ноября 2021 года

Публикация Доклада о денежно-кредитной политике

17 декабря 2021 года

Заседание Совета директоров Банка России по ключевой ставке

Пресс-релиз по ключевой ставке

(Предполагаемое время публикации пресс-релиза — 13:30 по московскому времени)

Пресс-конференция Председателя Банка России

(Предполагаемое время начала пресс-конференции — 15:00 по московскому времени)

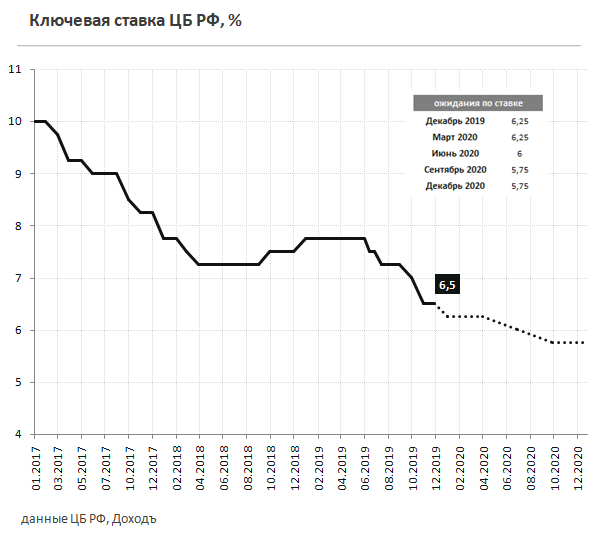

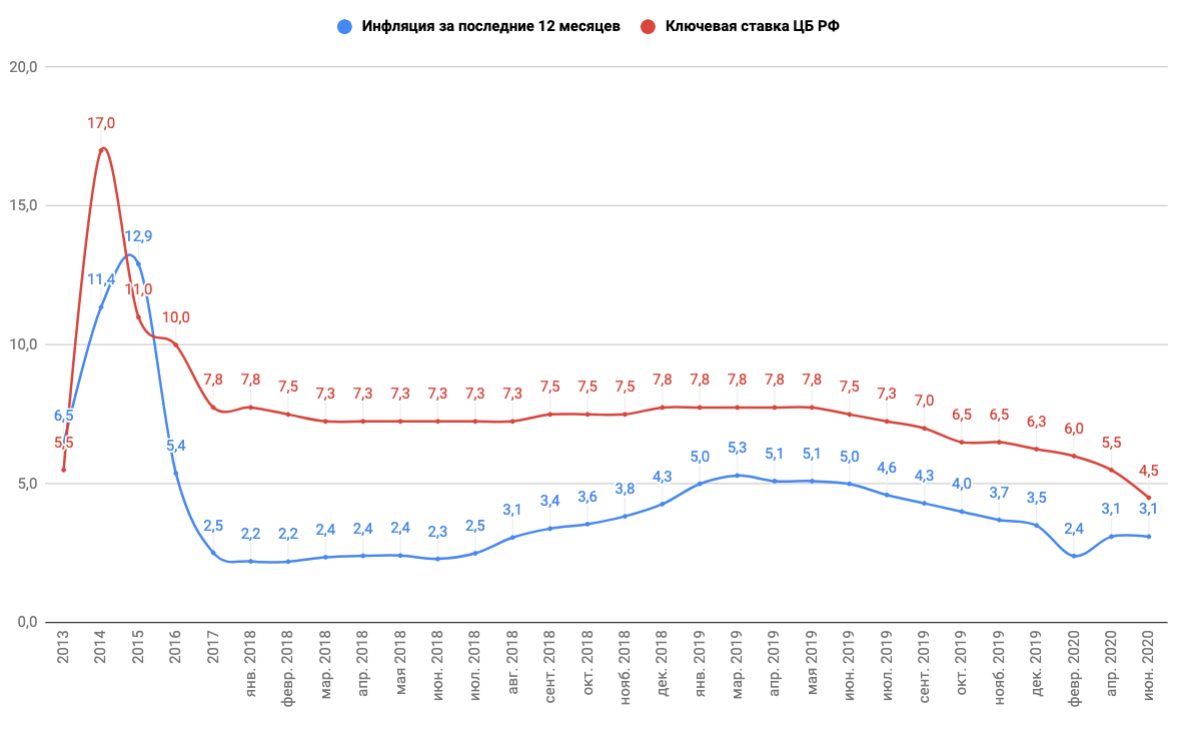

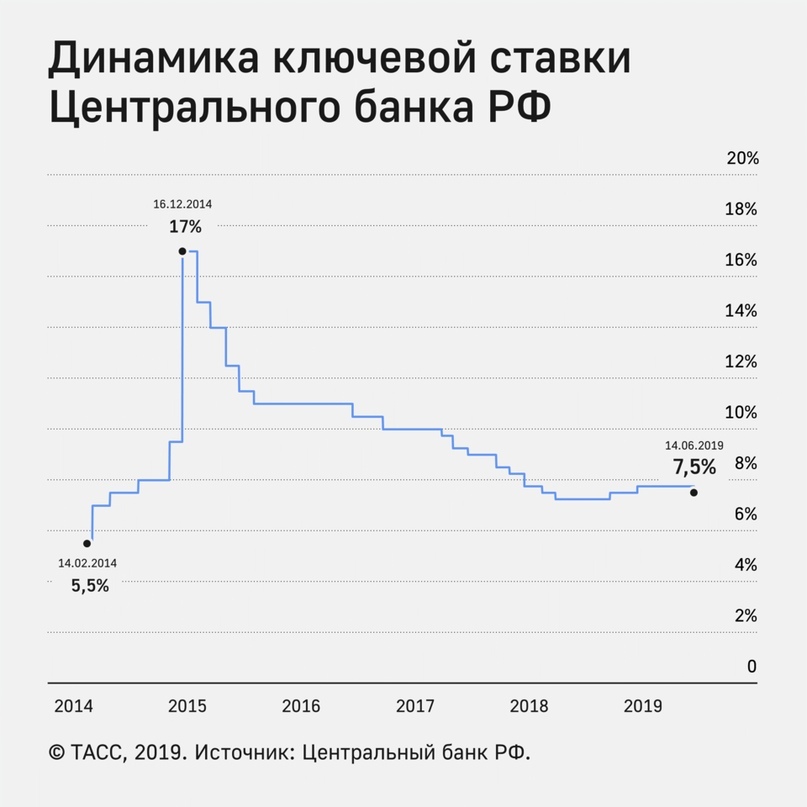

Банк России сохранил ключевую ставку на уровне 4,25% третий раз подряд

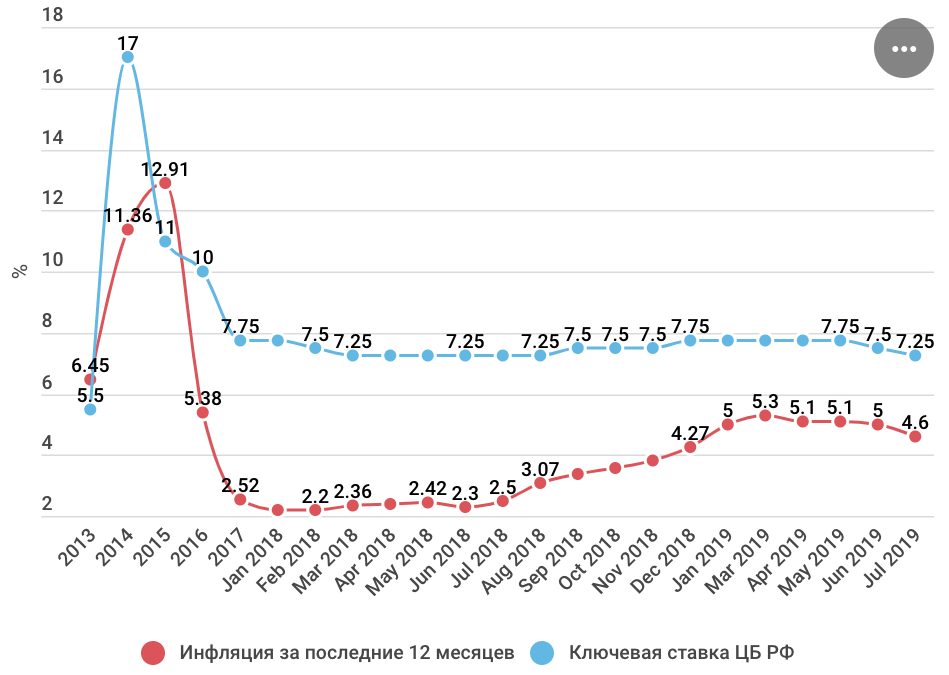

Совет директоров Банка России на сегодняшнем заседании принял решение вновь сохранить ключевую ставку на уровне 4,25% годовых, следует из пресс-релиза регулятора. Аналогичное решение ЦБ принимал ранее — на заседаниях 18 сентября и 23 октября 2020 г.

Аналогичное решение ЦБ принимал ранее — на заседаниях 18 сентября и 23 октября 2020 г.

Банк России отметил улучшение ситуации на внешних финансовых и товарных рынках на фоне ожиданий более быстрого восстановления мировой экономики в связи с позитивными новостями о создании вакцин от коронавируса. Что касается инфляции, на которую регулятор ориентируется при принятии решения по ключевой ставке, то она будет выше ожидаемого ранее уровня и составит 4,6–4,9% по итогам 2020 г., следует из сообщения ЦБ.

«Дезинфляционные риски в 2021 году уже не преобладают в той мере, как это было ранее, учитывая усиление краткосрочных проинфляционных факторов и риски их более продолжительного действия», — говорится в пресс-релизе.

Регулятор уточнил, что оценит «дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки». Решение будет зависеть от фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, рисках со стороны внутренних и внешних условий и реакции финансовых рынков на них.

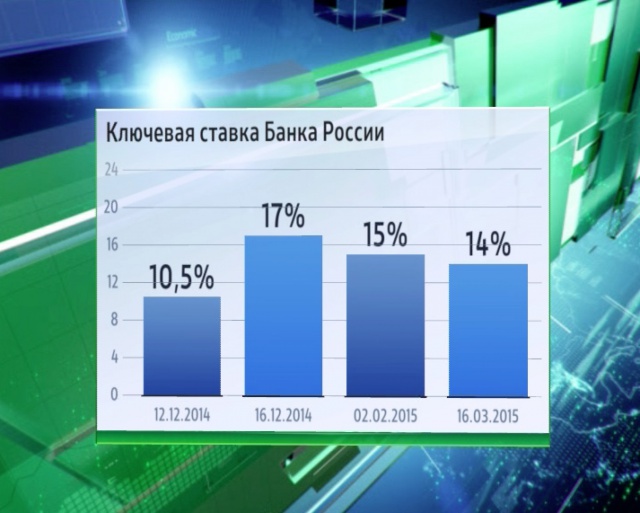

ЦБ впервые опустил ключевую ставку до исторически минимального уровня 24 июля этого года. Ранее самым низким значением было 4,5% годовых. Подобный шаг в сторону уменьшения показателя был сделан в рамках мягкой денежно-кредитной политики, к которой ЦБ перешел в апреле, чтобы поддержать потребительский спрос на фоне пандемии коронавирусной инфекции.

9 декабря глава Банка России Эльвира Набиуллина в интервью агентству Bloomberg не исключила, что регулятор имеет сценарии, при которых ключевая ставка может быть опущена ниже 4%, однако для этого условия должны существенно измениться. Председатель ЦБ отметила, что в настоящий момент пространства для снижения показателя осталось немного.

Эксперты, опрошенные «Ведомостями» накануне сегодняшнего заседания регулятора, ожидали подобного решения. По их словам, снизить ставку было нельзя из-за всплеска цен на продовольственные и непродовольственные товары. Так, в ноябре инфляция ускорилась по сравнению с предыдущим месяцем до 0,71%, тогда как в октябре она составила 0,43%. В связи с этим Минэкономразвития ожидает инфляцию по итогам 2020 г. на уровне 4,6-4,8%. Это заметно выше 3,9-4,2%, которые прогнозировал ЦБ ранее, 23 октября.

В связи с этим Минэкономразвития ожидает инфляцию по итогам 2020 г. на уровне 4,6-4,8%. Это заметно выше 3,9-4,2%, которые прогнозировал ЦБ ранее, 23 октября.

Аналитики выразили мнение, что текущий уровень ставки сохранится минимум до середины 2021 г. Это согласуется с заявлением Набиуллиной о том, что к нейтральной денежно-кредитной политике регулятор перейдет только в 2022 г.

Финансисты ожидают резкого снижения ключевой ставки ЦБ РФ

|

|

На следующей неделе ЦБ РФ изменит ключевую ставку. После слов главы Банка России Эльвиры Набиуллиной на рынке ждут резкого уменьшения показателя.

После слов главы Банка России Эльвиры Набиуллиной на рынке ждут резкого уменьшения показателя.

После слов главы Банка России Эльвиры Набиуллиной на рынке ждут резкого уменьшения показателя.

После слов главы Банка России Эльвиры Набиуллиной на рынке ждут резкого уменьшения показателя.

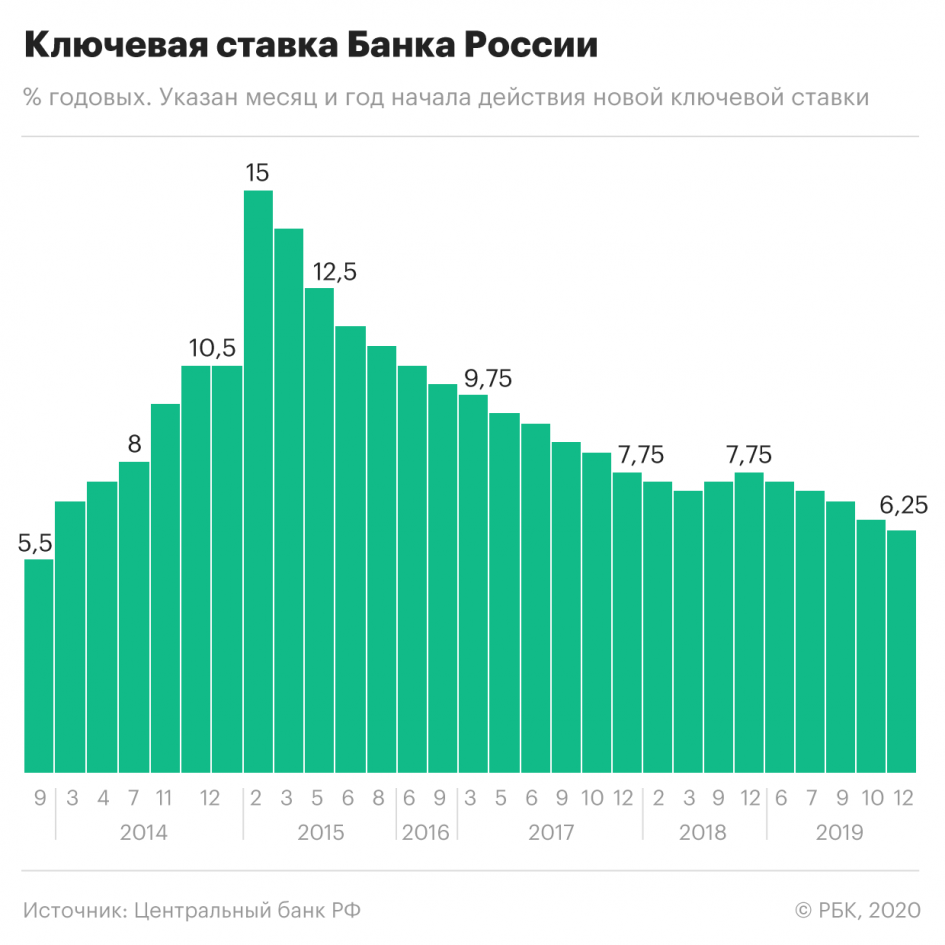

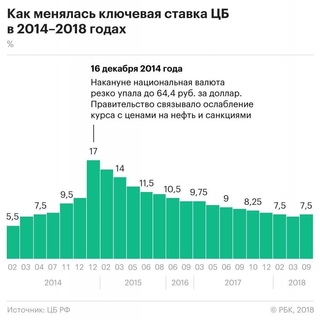

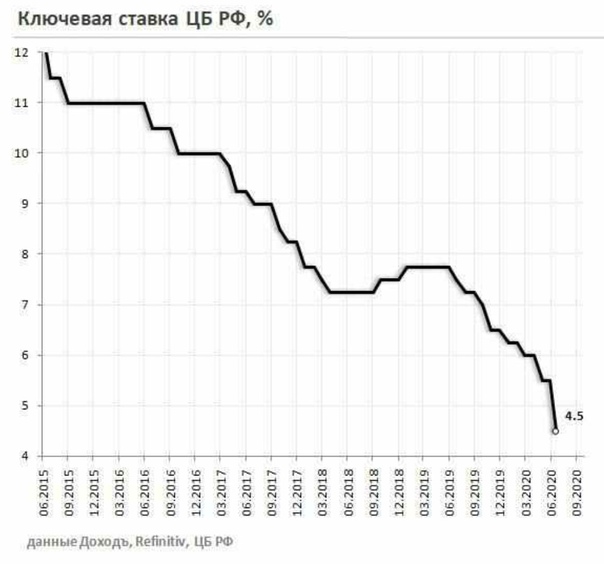

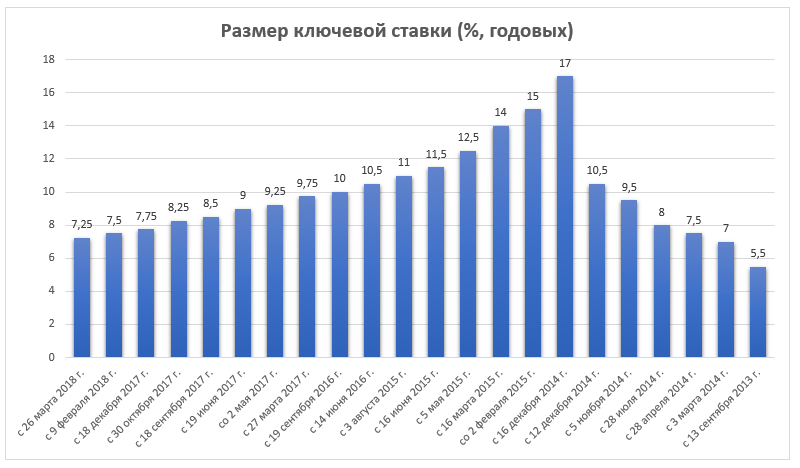

Председатель ЦБ РФ на прошлой неделе сообщила, что регулятор рассматривает возможность снижения ставки на 1 процентный пункт (п. п.), с 5,5 до 4,5%, на июньском заседании. Участники финансового рынка восприняли данное заявление как реакцию на критику. На заседании 20 марта ставка была оставлена без изменений на уровне 6% годовых, что вызвало шквал критики из–за нерешительности и бездействия регулятора в период развития экономического кризиса из–за коронавируса. Текущий год начался со ставки 6,25% годовых, за 5 месяцев ЦБ РФ снижал ее дважды: в начале февраля на 0,25 п. п., до 6% годовых, и в конце апреля на 0,5 п. п., до нынешних 5,5%. Теперь финансисты ждут продолжения.

Совладельцы нараспашку: раскрытие собственников перед ЦБ утратило смысл

Финансы

Совладельцы нараспашку: раскрытие собственников перед ЦБ утратило смысл

Шагнуть или прыгнуть

«На двух ближайших заседаниях ЦБ РФ, которые запланированы на 19 июня и 24 июля, мы ожидаем уменьшения ставки на 1 п. п., — рассказывает Ринат Кутуев, директор казначейства банка “Санкт–Петербург”. — Снизится ли она на июньском заседании сразу на 1 п. п. или дважды по 0,5 п. п. — зависит от уверенности ЦБ РФ в своих моделях». По мнению аналитика, поскольку недельные темпы инфляции замедляются, основания для снижения сразу на 1 п. п., до 4,5% годовых, есть.

«Мы полагаем, что в июне ставка может быть снижена на 0,5 п. п., но рассматриваем данное заседание в одном блоке с последующими, — отмечает главный аналитик Росбанка Евгений Кошелев. — В июле ожидаем еще минус 0,5 п. п., таким образом, ставка до осени может быть снижена на 1 п. п., до 4,5% годовых». Осеннее заседание запланировано на середину сентября.

«Банк России может руководствоваться иными аргументами и снизить ставку в июне сразу на 1 п. п., однако такой ход представляется довольно резким даже в ситуации повышенного внимания к экономике со стороны регулятора», — отмечает Кошелев. Он напомнил, что ЦБ РФ в последние годы уделял много внимания инфляции и финансовой стабильности. «И если нынешний уровень инфляции позволяет делать решительные шаги (что подтверждается центральными банками по всему миру), то финансовая стабильность — это хрупкий элемент», — рассуждает аналитик. По его словам, быстрые действия не позволят банкам добиться баланса активов и пассивов, а один из ключевых сегментов долгового рынка, государственный долг, не успеет реализовать всего потенциала заимствований.

«И если нынешний уровень инфляции позволяет делать решительные шаги (что подтверждается центральными банками по всему миру), то финансовая стабильность — это хрупкий элемент», — рассуждает аналитик. По его словам, быстрые действия не позволят банкам добиться баланса активов и пассивов, а один из ключевых сегментов долгового рынка, государственный долг, не успеет реализовать всего потенциала заимствований.

Чем плавнее, тем лучше

«Мы ожидаем снижения, однако оно будет минимально возможным, исходя из обычной практики ЦБ РФ, на 0,25 п. п., до 5,25% годовых», — говорит Александр Осин, аналитик «Фридом Финанс». По его мнению, ЦБ РФ меняет ставку на основе анализа динамики индекса потребительских цен и экономического спроса. «Мы наблюдаем противоречивую картину статистики, которая осложняет прогноз, — поясняет Осин. — Инфляция начала ускоряться, составив по итогам апреля более 3% и, согласно нашим ожиданиям, нацелившись на уровни вблизи 4% год к году к середине года, поэтому с вероятностью порядка 60% это свидетельствует не в пользу ослабления кредитной политики ЦБ РФ».

Впрочем, как полагает эксперт, нужно учитывать не только инфляцию и экономический спрос, но еще и комментарии со стороны руководства ЦБ РФ. Так, ранее глава Банка России заявляла, что ускорение инфляции в середине года происходит под влиянием роста курса рубля и носит временный характер.

Шарики над входом и старые новости: банки сократили рекламную активность

Банки

Шарики над входом и старые новости: банки сократили рекламную активность

«Мы ориентируемся на целевой уровень инфляции 4%, прогноз по ВВП 3% и сложившуюся на середину II квартала динамику инфляции и основных показателей ВВП» — поясняет Александр Осин. По его мнению, прежде всего нужно учитывать изменения в монетарной политике Банка России. Вслед за активным наращиванием денежной базы в рамках количественного ослабления ФРС США ЦБ РФ также активизировал процессы, которые ускорили темпы роста денежных агрегатов и базы. «Происходит довольно значительное увеличение денежной базы к ВВП, что теоретически снижает средне– и долгосрочные инфляционные риски и в итоге является фактором в пользу смягчения кредитной политики Центробанка РФ в июне, — говорит эксперт. — Но монетизация экономики страны все еще представляется низкой, что ограничивает Центробанк РФ в возможности снижать ставки».

По его мнению, прежде всего нужно учитывать изменения в монетарной политике Банка России. Вслед за активным наращиванием денежной базы в рамках количественного ослабления ФРС США ЦБ РФ также активизировал процессы, которые ускорили темпы роста денежных агрегатов и базы. «Происходит довольно значительное увеличение денежной базы к ВВП, что теоретически снижает средне– и долгосрочные инфляционные риски и в итоге является фактором в пользу смягчения кредитной политики Центробанка РФ в июне, — говорит эксперт. — Но монетизация экономики страны все еще представляется низкой, что ограничивает Центробанк РФ в возможности снижать ставки».

Рынок диктует

«Мы ожидаем снижения ставки на 0,5–1 п. п., данному решению способствует замедляющаяся инфляция без признаков ее скорого восстановления, — говорит Дмитрий Постоленко, портфельный управляющий компании “Сбербанк Управление Активами”. — Решение уже заложено в цены долговых инструментов, и снижение лишь на 0,5 п. п. может спровоцировать краткосрочную просадку цен в длинных госбумагах».

С другой стороны, резкое снижение ключевой ставки может привести к пропорциональному снижению ставок по кредитам, что в условиях падения доходов населения и уменьшения платежеспособности предприятий может привести к росту кредитования. В ближайшей перспективе это даст позитивный эффект для экономики, но далее возможны негативные последствия. Вместе с кредитной нагрузкой вырастут риски невозврата заемных денег. Банк России вынужден учитывать эту опасность. По официальным данным ЦБ РФ, доля просроченной задолженности достигла максимального за последние 20 лет уровня — 7,5%.

«Исходя из ситуации в банковской сфере в антикризисный пакет должны быть включены меры по докапитализации банков и помощи заемщикам, исходя из опыта кредитного шока в 2008 году, их объем на начальном этапе может составить порядка 3–5% ВВП», — отмечает Осин. И, пока это не сделано, сохраняются повышенные риски, которые ограничивают возможности смягчения кредитной политики ЦБ РФ. Кроме того, продление карантина в ключевых регионах экономики РФ без указания четких сроков его окончания сейчас формирует новый виток опасений инвесторов.

В конце мая глава ЦБ РФ Эльвира Набиуллина сообщила, что снижение ключевой ставки сразу на 100 базисных пунктов (б. п.) будет рассматриваться как один из вариантов. Ожидая подобного развития событий, которое приведет к уменьшению доходностей облигаций, инвесторы стремятся зафиксировать текущий уровень ставок по ОФЗ, покупая их. Приток иностранной валюты для таких вложений способствует укреплению рубля. В случае столь резкого смягчения монетарной политики Банка России, вероятно, мы увидим кратковременную позитивную реакцию долгового рынка. Однако после реализации ожиданий, скорее всего, произойдет фиксация, тем более что дальнейшее снижение ключевой ставки совсем не очевидно, по крайней мере столь быстрыми темпами.

Вадим Исаков

Директор Северо–Западного филиала «БКС Премьер»

Центробанк РФ, по всей видимости, будет выбирать из двух вариантов: снижение ключевой ставки на 50 или сразу 100 б. п. Ситуация на финансовых рынках стабилизировалась, темпы роста инфляции на внутреннем рынке после ускорения в самом начале кризисного периода сейчас снизились. Регулятор может сконцентрироваться на максимально мягкой процентной политике для поддержки кредитования экономики и уже сейчас снизить ставку на 100 б. п. Участники рынка в последнее время также все больше отыгрывают вариант снижения ставки на 100 б. п. Тем не менее ЦБ РФ отмечал, что мягкая процентная политика будет максимально эффективна для экономики лишь после снятия всех основных ограничений, поэтому на шаг снижения ключевой ставки может повлиять решение о дальнейшем снятии ограничений после 15 июня.

п. Ситуация на финансовых рынках стабилизировалась, темпы роста инфляции на внутреннем рынке после ускорения в самом начале кризисного периода сейчас снизились. Регулятор может сконцентрироваться на максимально мягкой процентной политике для поддержки кредитования экономики и уже сейчас снизить ставку на 100 б. п. Участники рынка в последнее время также все больше отыгрывают вариант снижения ставки на 100 б. п. Тем не менее ЦБ РФ отмечал, что мягкая процентная политика будет максимально эффективна для экономики лишь после снятия всех основных ограничений, поэтому на шаг снижения ключевой ставки может повлиять решение о дальнейшем снятии ограничений после 15 июня.

Юрий Кравченко

Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал»

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Банк России впервые понизил ключевую ставку до 4,5%

https://ria. ru/20200620/1573216073.html

ru/20200620/1573216073.html

Банк России впервые понизил ключевую ставку до 4,5%

Банк России впервые понизил ключевую ставку до 4,5%

Банк России снизил ключевую ставку сразу на один процентный пункт впервые за пять лет — до 4,5% годовых, обновив ее исторический минимум. РИА Новости, 20.06.2020

2020-06-20T01:21

2020-06-20T01:21

2020-06-20T01:21

россия

эльвира набиуллина

центральный банк рф (цб рф)

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/155557/14/1555571489_0:194:3072:1922_1920x0_80_0_0_af97641e182874e00dc732d51b050bc3.jpg

МОСКВА, 20 июн – РИА Новости. Банк России снизил ключевую ставку сразу на один процентный пункт впервые за пять лет — до 4,5% годовых, обновив ее исторический минимум.Решение совпало с ожиданиями рынка. После мартовской паузы на фоне пандемии коронавируса в апреле ЦБ уменьшил ставку до 5,5%, вернув ее на уровень исторического минимума конца 2013-го — начала 2014 года и выйдя на стимулирующую денежно-кредитную политику. Ключевая ставка — минимальная процентная ставка, по которой Банк России кредитует коммерческие банки и по которой готов принимать средства на депозиты. Ее размер влияет на уровень инфляции.Комментарий НабиуллинойЦБ снизил ключевую ставку сразу на один процентный пункт, руководствуясь развитием ситуации в экономике РФ и на финансовых рынках в течение последних полутора месяцев, заявила на пресс-конференции глава регулятора Эльвира Набиуллина.По ее словам, ситуация в экономике развивается так, что дезинфляционный эффект будет даже более сильным, чем предполагалось в апреле. При этом действие краткосрочных проинфляционных факторов, которые учитывались на заседании ЦБ в апреле, уже исчерпано: месячная инфляция в мае существенно замедлилась по сравнению с апрелем, текущий рост цен (с исключением сезонности в пересчете на год) сейчас вблизи или даже несколько ниже 4%, а инфляционные ожидания снизились после их временного роста в марте-апреле, напомнила она.Кроме того, денежно-кредитные условия в мае-июне начали смягчаться после ужесточения в марте-апреле. Она также указала, что риски для финансовой стабильности существенно снизились: ситуация на рынках нормализовалась, значительно уменьшилась волатильность, сократились премии за риск, а цены на нефть вернулись к уровню 40 долларов за баррель.Перспективы дальнейшего снижения ключевой ставкиЦентральный банк может на следующем заседании по ключевой ставке как снизить ее, так и взять паузу, сообщила Набиуллина.»Действительно, мы будем рассматривать целесообразность снижения ставки в зависимости от той информации, которую мы будем получать, в зависимости от уточнения прогнозов. И вполне возможна и пауза, но возможно снижение ставки. Мы здесь точно, что называется, не предрекаем», — отметила глава регулятора. Реакция экономистовОпрошенные РИА Новости эксперты не удивлены решением ЦБ: регулятору в условиях экономического спада и подавленной инфляции необходимо создавать условия для будущего восстановления потребительского спроса.По мнению начальника центра разработки стратегий Газпромбанка Егора Сусина, снижение Банком России ключевой ставки создает стимулирующие условия для российской экономики в целом и в первую очередь позитивно скажется на ставках по ипотечному кредитованию.

Она также указала, что риски для финансовой стабильности существенно снизились: ситуация на рынках нормализовалась, значительно уменьшилась волатильность, сократились премии за риск, а цены на нефть вернулись к уровню 40 долларов за баррель.Перспективы дальнейшего снижения ключевой ставкиЦентральный банк может на следующем заседании по ключевой ставке как снизить ее, так и взять паузу, сообщила Набиуллина.»Действительно, мы будем рассматривать целесообразность снижения ставки в зависимости от той информации, которую мы будем получать, в зависимости от уточнения прогнозов. И вполне возможна и пауза, но возможно снижение ставки. Мы здесь точно, что называется, не предрекаем», — отметила глава регулятора. Реакция экономистовОпрошенные РИА Новости эксперты не удивлены решением ЦБ: регулятору в условиях экономического спада и подавленной инфляции необходимо создавать условия для будущего восстановления потребительского спроса.По мнению начальника центра разработки стратегий Газпромбанка Егора Сусина, снижение Банком России ключевой ставки создает стимулирующие условия для российской экономики в целом и в первую очередь позитивно скажется на ставках по ипотечному кредитованию. «Банк России ожидаемо снизил ключевую ставку на один процентный пункт. В условиях резкого сокращения экономики и подавленной инфляции Центробанк усиливает поддержку совокупного спроса монетарными методами», — отметил главный экономист Совкомбанка Кирилл Соколов.Экономист «БКС Премьер» Антон Покатович ожидает сохранения сдержанного роста потребительских цен в течение всего года, на фоне чего основным фактором дезинфляционного давления продолжит выступать сжатие потребительского спроса.Управляющий директор по макроэкономическому анализу и прогнозированию агентства «Эксперт РА» Антон Табах видит ставку на конец года на уровне 3,5-3,75%. Немного более скромные ожидания у замдиректора группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрия Куликова, который прогнозирует ключевую ставку по итогам года на уровне 4-4,5%.Реакция банковРяд российских банков анонсировали снижение ставок по вкладам и кредитам после понижения ключевой ставки на один процентный пункт. Об этом сообщает РБК со ссылкой на представителей финансовых учреждений.

«Банк России ожидаемо снизил ключевую ставку на один процентный пункт. В условиях резкого сокращения экономики и подавленной инфляции Центробанк усиливает поддержку совокупного спроса монетарными методами», — отметил главный экономист Совкомбанка Кирилл Соколов.Экономист «БКС Премьер» Антон Покатович ожидает сохранения сдержанного роста потребительских цен в течение всего года, на фоне чего основным фактором дезинфляционного давления продолжит выступать сжатие потребительского спроса.Управляющий директор по макроэкономическому анализу и прогнозированию агентства «Эксперт РА» Антон Табах видит ставку на конец года на уровне 3,5-3,75%. Немного более скромные ожидания у замдиректора группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрия Куликова, который прогнозирует ключевую ставку по итогам года на уровне 4-4,5%.Реакция банковРяд российских банков анонсировали снижение ставок по вкладам и кредитам после понижения ключевой ставки на один процентный пункт. Об этом сообщает РБК со ссылкой на представителей финансовых учреждений. ВТБ сообщил о возможности улучшить условия по ипотечным кредитам. В банке уточнили, что окончательное решение примут позднее. В «Открытии» уже пересматривают ставки по продуктам, сообщили в организации. Параметры снижения банк объявит в ближайшее время.В Россельхозбанке заявили, что решение регулятора уже заложено в условиях кредитной организации, однако не исключили корректировок ставок «с целью сохранения конкурентоспособности». В Росбанке допускают изменение условий как по вкладам, так и по кредитам.Банк «Зенит» намерен смягчить условия в ближайшее время. По словам зампреда правления кредитной организации Дмитрия Юрина, в первую очередь изменения коснутся вкладов, а затем ставок по займам.В Райффайзенбанке уже скорректировали ставки по ипотеке, отметил управляющий директор розничных кредитных продуктов организации Андрей Спиваков. Он уточнил, что банк продолжит отслеживать изменения экономической ситуации. При этом в учреждении не раскрыли планов относительно условий по вкладам.

ВТБ сообщил о возможности улучшить условия по ипотечным кредитам. В банке уточнили, что окончательное решение примут позднее. В «Открытии» уже пересматривают ставки по продуктам, сообщили в организации. Параметры снижения банк объявит в ближайшее время.В Россельхозбанке заявили, что решение регулятора уже заложено в условиях кредитной организации, однако не исключили корректировок ставок «с целью сохранения конкурентоспособности». В Росбанке допускают изменение условий как по вкладам, так и по кредитам.Банк «Зенит» намерен смягчить условия в ближайшее время. По словам зампреда правления кредитной организации Дмитрия Юрина, в первую очередь изменения коснутся вкладов, а затем ставок по займам.В Райффайзенбанке уже скорректировали ставки по ипотеке, отметил управляющий директор розничных кредитных продуктов организации Андрей Спиваков. Он уточнил, что банк продолжит отслеживать изменения экономической ситуации. При этом в учреждении не раскрыли планов относительно условий по вкладам.

https://ria. ru/20200619/1573199117.html

ru/20200619/1573199117.html

https://ria.ru/20200619/1573197389.html

https://ria.ru/20200619/1573194608.html

https://ria.ru/20200619/1573194494.html

https://ria.ru/20200619/1573199272.html

россия

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/155557/14/1555571489_197:0:2928:2048_1920x0_80_0_0_a571fbead4fcf1621d86b0bb6bc6be77.jpg

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, эльвира набиуллина, центральный банк рф (цб рф), экономика

МОСКВА, 20 июн – РИА Новости. Банк России снизил ключевую ставку сразу на один процентный пункт впервые за пять лет — до 4,5% годовых, обновив ее исторический минимум.

Решение совпало с ожиданиями рынка. После мартовской паузы на фоне пандемии коронавируса в апреле ЦБ уменьшил ставку до 5,5%, вернув ее на уровень исторического минимума конца 2013-го — начала 2014 года и выйдя на стимулирующую денежно-кредитную политику.

19 июня 2020, 16:46

ЦБ не считает целесообразным административно регулировать ставки банков

Ключевая ставка — минимальная процентная ставка, по которой Банк России кредитует коммерческие банки и по которой готов принимать средства на депозиты. Ее размер влияет на уровень инфляции.

Ее размер влияет на уровень инфляции.

Комментарий Набиуллиной

ЦБ снизил ключевую ставку сразу на один процентный пункт, руководствуясь развитием ситуации в экономике РФ и на финансовых рынках в течение последних полутора месяцев, заявила на пресс-конференции глава регулятора Эльвира Набиуллина.

По ее словам, ситуация в экономике развивается так, что дезинфляционный эффект будет даже более сильным, чем предполагалось в апреле. При этом действие краткосрочных проинфляционных факторов, которые учитывались на заседании ЦБ в апреле, уже исчерпано: месячная инфляция в мае существенно замедлилась по сравнению с апрелем, текущий рост цен (с исключением сезонности в пересчете на год) сейчас вблизи или даже несколько ниже 4%, а инфляционные ожидания снизились после их временного роста в марте-апреле, напомнила она.

19 июня 2020, 16:29

Набиуллина: Минфин без проблем выполнит увеличенную программу госзаймов

Кроме того, денежно-кредитные условия в мае-июне начали смягчаться после ужесточения в марте-апреле. Она также указала, что риски для финансовой стабильности существенно снизились: ситуация на рынках нормализовалась, значительно уменьшилась волатильность, сократились премии за риск, а цены на нефть вернулись к уровню 40 долларов за баррель.

Она также указала, что риски для финансовой стабильности существенно снизились: ситуация на рынках нормализовалась, значительно уменьшилась волатильность, сократились премии за риск, а цены на нефть вернулись к уровню 40 долларов за баррель.

Перспективы дальнейшего снижения ключевой ставки

Центральный банк может на следующем заседании по ключевой ставке как снизить ее, так и взять паузу, сообщила Набиуллина.

«Действительно, мы будем рассматривать целесообразность снижения ставки в зависимости от той информации, которую мы будем получать, в зависимости от уточнения прогнозов. И вполне возможна и пауза, но возможно снижение ставки. Мы здесь точно, что называется, не предрекаем», — отметила глава регулятора.

Реакция экономистов

Опрошенные РИА Новости эксперты не удивлены решением ЦБ: регулятору в условиях экономического спада и подавленной инфляции необходимо создавать условия для будущего восстановления потребительского спроса.

19 июня 2020, 15:54Ситуация с курсами валют и ценами на нефтьВ ЦБ отметили рост депозитов в российских банкахПо мнению начальника центра разработки стратегий Газпромбанка Егора Сусина, снижение Банком России ключевой ставки создает стимулирующие условия для российской экономики в целом и в первую очередь позитивно скажется на ставках по ипотечному кредитованию. «Банк России ожидаемо снизил ключевую ставку на один процентный пункт. В условиях резкого сокращения экономики и подавленной инфляции Центробанк усиливает поддержку совокупного спроса монетарными методами», — отметил главный экономист Совкомбанка Кирилл Соколов.

«Банк России ожидаемо снизил ключевую ставку на один процентный пункт. В условиях резкого сокращения экономики и подавленной инфляции Центробанк усиливает поддержку совокупного спроса монетарными методами», — отметил главный экономист Совкомбанка Кирилл Соколов.

Экономист «БКС Премьер» Антон Покатович ожидает сохранения сдержанного роста потребительских цен в течение всего года, на фоне чего основным фактором дезинфляционного давления продолжит выступать сжатие потребительского спроса.

Управляющий директор по макроэкономическому анализу и прогнозированию агентства «Эксперт РА» Антон Табах видит ставку на конец года на уровне 3,5-3,75%. Немного более скромные ожидания у замдиректора группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрия Куликова, который прогнозирует ключевую ставку по итогам года на уровне 4-4,5%.

19 июня 2020, 15:52

В ЦБ увидели признаки частичного восстановления экономической активности

Реакция банков

Ряд российских банков анонсировали снижение ставок по вкладам и кредитам после понижения ключевой ставки на один процентный пункт. Об этом сообщает РБК со ссылкой на представителей финансовых учреждений.ВТБ сообщил о возможности улучшить условия по ипотечным кредитам. В банке уточнили, что окончательное решение примут позднее. В «Открытии» уже пересматривают ставки по продуктам, сообщили в организации. Параметры снижения банк объявит в ближайшее время.В Россельхозбанке заявили, что решение регулятора уже заложено в условиях кредитной организации, однако не исключили корректировок ставок «с целью сохранения конкурентоспособности». В Росбанке допускают изменение условий как по вкладам, так и по кредитам.

Об этом сообщает РБК со ссылкой на представителей финансовых учреждений.ВТБ сообщил о возможности улучшить условия по ипотечным кредитам. В банке уточнили, что окончательное решение примут позднее. В «Открытии» уже пересматривают ставки по продуктам, сообщили в организации. Параметры снижения банк объявит в ближайшее время.В Россельхозбанке заявили, что решение регулятора уже заложено в условиях кредитной организации, однако не исключили корректировок ставок «с целью сохранения конкурентоспособности». В Росбанке допускают изменение условий как по вкладам, так и по кредитам.

Банк «Зенит» намерен смягчить условия в ближайшее время. По словам зампреда правления кредитной организации Дмитрия Юрина, в первую очередь изменения коснутся вкладов, а затем ставок по займам.

В Райффайзенбанке уже скорректировали ставки по ипотеке, отметил управляющий директор розничных кредитных продуктов организации Андрей Спиваков. Он уточнил, что банк продолжит отслеживать изменения экономической ситуации. При этом в учреждении не раскрыли планов относительно условий по вкладам.19 июня 2020, 16:49Распространение коронавирусаПутин: Россия выходит с минимальными потерями из ситуации с коронавирусом

При этом в учреждении не раскрыли планов относительно условий по вкладам.19 июня 2020, 16:49Распространение коронавирусаПутин: Россия выходит с минимальными потерями из ситуации с коронавирусом

ЦБ снизил ключевую ставку до 4,5%

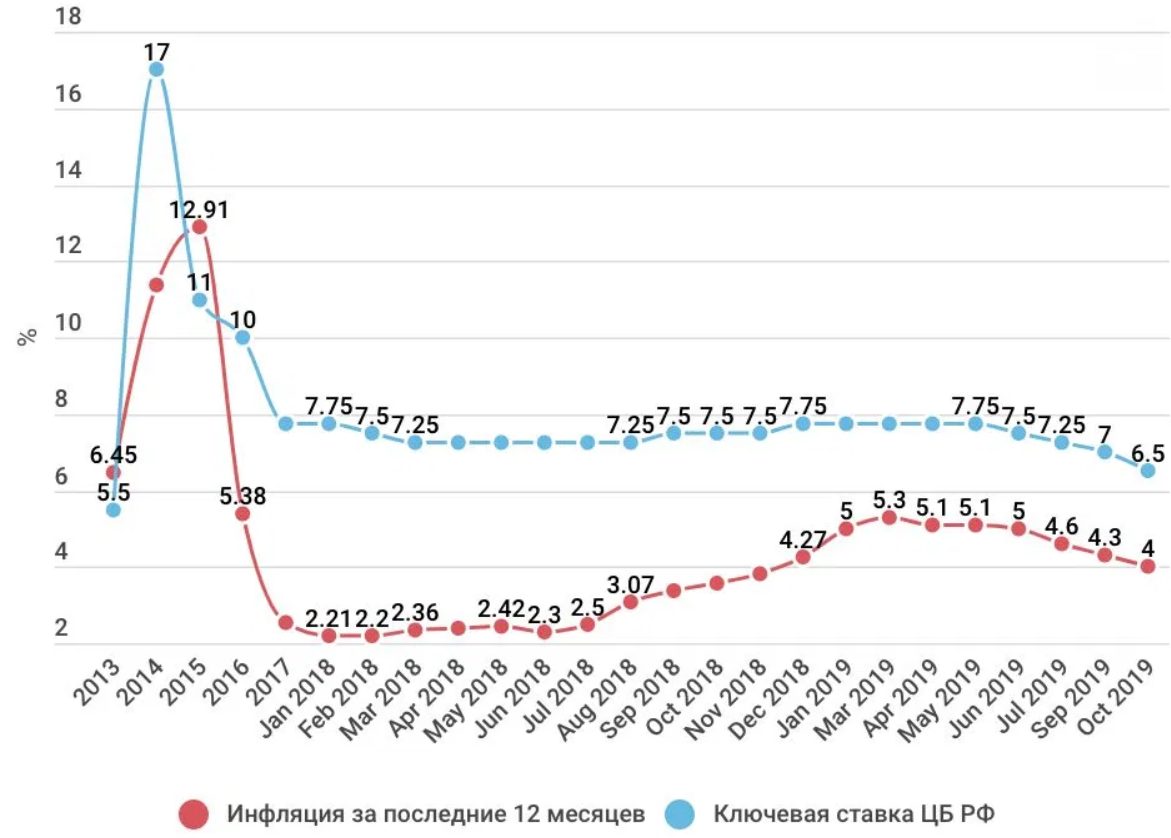

ЦБ РФ снизил ключевую ставку по итогам июньского заседания на 100 б.п., до 4,50 годовых, говорится в сообщении регулятора. Решение совпало с консенсус-прогнозом аналитиков.

Совет директоров Банка России 19 июня 2020 года принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились. Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции в этом году и в первой половине 2021 года будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса усилилось, что связано с текущими и отложенными экономическими эффектами ограничений. Инфляционные ожидания населения и бизнеса снизились после краткосрочного роста в марте-апреле.

Влияние на цены произошедшего в марте ослабления рубля и временного повышенного спроса на отдельные группы товаров исчерпано. По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае-начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае-начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание годовой инфляции вблизи 4%.

Денежно-кредитные условия, после некоторого ужесточения в марте-апреле, несколько смягчились в мае-июне. Доходности ОФЗ и корпоративных облигаций опустились ниже уровней начала текущего года, в том числе под влиянием проводимой денежно-кредитной политики. Страновая премия за риск уменьшилась во многом под влиянием улучшения ситуации на глобальных финансовых и товарных рынках. Снизились процентные ставки по депозитам и ипотечным жилищным кредитам. Вместе с тем возросшие кредитные риски в реальном секторе оказывают повышательное давление на процентные ставки, а также приводят к ужесточению неценовых условий кредитования в ряде сегментов рынка. Принятые Банком России решения о снижении ключевой ставки и произошедшее существенное уменьшение доходностей на рынке ОФЗ создают условия для снижения процентных ставок на других сегментах финансового рынка в дальнейшем. Это наряду с мерами Правительства, а также другими мерами Банка России поддержит кредитование, в том числе в наиболее уязвимых секторах экономики.

Снизились процентные ставки по депозитам и ипотечным жилищным кредитам. Вместе с тем возросшие кредитные риски в реальном секторе оказывают повышательное давление на процентные ставки, а также приводят к ужесточению неценовых условий кредитования в ряде сегментов рынка. Принятые Банком России решения о снижении ключевой ставки и произошедшее существенное уменьшение доходностей на рынке ОФЗ создают условия для снижения процентных ставок на других сегментах финансового рынка в дальнейшем. Это наряду с мерами Правительства, а также другими мерами Банка России поддержит кредитование, в том числе в наиболее уязвимых секторах экономики.

Экономическая активность. Часть принятых ограничительных мер продолжает действовать. Наряду с существенным падением внешнего спроса это оказывает более длительное негативное влияние на экономическую активность, чем Банк России предполагал в апреле. Произошло существенное снижение деловой активности в сфере услуг и промышленности, сокращение объемов новых заказов на внешнем и внутреннем рынках, падение инвестиций. Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли. Поэтапное снятие ограничительных мер в мае-июне способствует постепенному восстановлению секторов, ориентированных на потребление. Вместе с тем опросы по-прежнему отражают сохранение осторожных настроений бизнеса.

Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли. Поэтапное снятие ограничительных мер в мае-июне способствует постепенному восстановлению секторов, ориентированных на потребление. Вместе с тем опросы по-прежнему отражают сохранение осторожных настроений бизнеса.

Сокращение ВВП в II квартале может быть более существенным, чем ожидалось. В то же время поддержку российской экономике оказывают дополнительные меры Правительства и Банка России по смягчению экономических последствий пандемии коронавируса. В этих условиях ВВП снизится на 4–6% в 2020 году. В 2021–2022 годах продолжится восстановительный рост российской экономики.

Инфляционные риски. Дезинфляционные риски преобладают над проинфляционными. Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер.

Краткосрочные проинфляционные риски, связанные с возможным значительным переносом в цены произошедшего ранее ослабления рубля, а также с эпизодами повышенного спроса на отдельные группы товаров, исчерпаны. Однако нарушение логистических цепочек в условиях введенных ограничений, а также дополнительные издержки, связанные с защитой работников и потребителей от угрозы распространения коронавируса, могут оказывать некоторое повышательное влияние на цены. Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

На среднесрочную динамику инфляции будут значимо влиять параметры бюджетной политики, в частности масштаб и эффективность мер, принимаемых Правительством для смягчения последствий пандемии коронавируса и преодоления структурных ограничений, а также скорость бюджетной консолидации в 2021–2022 годах.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

БКС Брокер

Эксперт предостерегла от сворачивания программы льготной ипотеки — Сказано в эфире — Радио 1: Главные новости Подмосковья

Центробанк считает, что программу льготной ипотеки под 6,5% необходимо постепенно сворачивать. Об этом заявила глава департамента финансовой стабильности ЦБ Елизавета Данилова. При этом, по её словам, быстро отменить программу нельзя, поскольку это приведет к избыточным рискам. Данилова также считает, что сейчас льготная ипотека уже не выполняет свою социальную роль, поскольку в крупных городах обеспеченные люди пользуются недвижимостью как вложением средств. В итоге цены растут, а жильё не становится доступнее для широких слоев населения.

Прекращать действия программы льготной ипотеки нецелесообразно, поскольку в этом случае покупатели перейдут на рынок вторичного жилья. Такое мнение высказала «Радио 1» вице-президент Международной академии ипотеки и недвижимости Ирина Радченко.

«Я считаю, что льготную ипотеку на покупку квартир в новостройках нужно оставить в покое, потому что именно это сейчас – единственный источник финансирования строительной отрасли. И если сейчас сократить стимулирование спроса на новостройки, то люди, которые желают улучшить жилищные условия, сделают это на вторичном рынке жилья. Я напомню, что сейчас ключевая ставка – 4,25%, и банкам вполне комфортно выдавать ипотеку под те же 7% без всяких льготных программ на любую недвижимость. Они получают вполне приличные 3% маржи. Поэтому банки будут наращивать портфель на вторичном рынке, оставив строительную отрасль без денежных потоков. Всё, что мы увидим – это то, что покупательский спрос просто развернётся на вторичку», – считает эксперт.

При этом, по оценке Ирины Радченко, цены на первичку могут не снизиться

«Сейчас у строительного комплекса две грандиозные проблемы. Первая – это нехватка рабочей силы из-за пандемии. Мигранты уехали, и им нет смысла возвращаться. Строители вынуждены повышать зарплату, чтобы привлечь кого-то из местных, и это, конечно, скажется на себестоимости. Плюс подорожали импортные материалы. Поэтому сейчас застройщики будут жить какое-то время за счёт того жирка, который они накопили за прошлый год. Но если дальше не будет спроса на новостройки, то первичка будет вынуждена переходить на проектное финансирование. Однако у проектного финансирования тоже есть ограничения, и не каждый застройщик может туда вписаться. А спроса не будет, потому что нормальный человек при прочих равных предпочтёт вторичку», – убеждена эксперт.

Ранее генеральный директор Talk Bank, эксперт по личным финансам Михаил Попов рассказал в эфире «Радио 1», как выгодно погасить ипотечный кредит.

В ближайшие недели падение рубля усилится

Виды упаковки

Понятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке определяются договором

Требования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара. Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Поставка товара без надлежащей тары или упаковки чревата для продавца негативными последствиями. В случае когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца (п. 1 ст. 482 ГК РФ): затарить и (или) упаковать товар; заменить ненадлежащую тару и (или) упаковку.

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

Требования к продаже товаров в рознице

К розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п. 35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителей

Бухгалтерский учет

С точки зрения бухгалтерского учета упаковка относится к материально-производственным запасам, при учете которых в первую очередь следует руководствоваться ФСБУ 5/2019 «Запасы», на что указывают ст. 5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

Основанием для принятия материалов к учету служит договор купли-продажи материалов, а также первичные учетные документы, подтверждающие факт передачи соответствующих объектов учета. Упаковочные материалы в бухгалтерском учете в организациях, осуществляющих производственную деятельность, приходуются на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы», субсчет второго уровня «Упаковочные материалы» (Инструкция по применению Плана счетов бухгалтерского учета).

Если операции по реализации упакованного товара или продукции являются объектом обложения НДС, то организация вправе предъявить к налоговому вычету сумму НДС, предъявленную поставщиком упаковочных материалов. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую их постановку на учет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Факт хозяйственной жизни по приобретению упаковочных материалов отражается в бухгалтерском учете следующим образом:

- Дебет 10-4 (15) Кредит 60 – отражена стоимость приобретенных упаковочных материалов;

- Дебет 19 Кредит 60 – выделена сумма НДС, предъявленная поставщиком материалов.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на ее производство в этом случае учитываются на счете 23 «Вспомогательное производство»:

- Дебет 23 Кредит 10, 60, 68, 69, 70… – отражены расходы на изготовление упаковки для выпускаемой продукции.

Списывается готовая тара по фактической себестоимости изготовления бухгалтерской записью:

- Дебет 10-4 Кредит 23 – отражена стоимость изготовленной упаковки.

Передача упаковочных материалов для непосредственного их использования оформляется первичными учетными документами. В качестве такового используется самостоятельно разработанная форма, при использовании же унифицированных форм первичных документов целесообразно воспользоваться требованием-накладной (форма № М-11, утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Упаковка готовой продукции у данных организаций может осуществляться в процессе производственного процесса либо производиться после передачи готовой продукции на склад.

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации до сдачи ее на склад готовой продукции, то стоимость упаковочных материалов включается в производственную себестоимость готовой продукции. В бухгалтерском учете при этом производится следующая запись:

- Дебет 20 Кредит 10-4 – списана стоимость упаковочных материалов, переданных в цеха основного производства.

Если же упаковка осуществляется после того, как готовая продукция поступила на склад, то затраты на ее приобретение включаются в состав коммерческих расходов. К коммерческим относятся связанные с продажей товаров, продукции, работ и услуг расходы по обычным видам деятельности (п. 5 ПБУ 10/99, п. 21 ФСБУ 5/2019, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875, Инструкция по применению Плана счетов). В бухгалтерском учете эта операция отражается записью:

- Дебет 44 «Расходы на продажу» Кредит 10-4 – учтена себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

Если затраты на упаковку в совокупности с иными расходами, отраженными на счете 44, включаются в расходы по обычным видам деятельности частично, то они распределяются ежемесячно между реализованной и готовой продукцией. При этом организация вправе использовать различные показатели для распределения: производственную себестоимость, объем, вес и т. п. Выбранный показатель указывается в учетной политике экономического субъекта.

Налоговый учет

Одной из составляющих расходов, связанных с производством и (или) реализацией, являются материальные расходы (ст. 253 и 254 НК РФ). К материальным расходам относятся, в частности, затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Учет в торговле

Бухгалтерский учет

При ведении бухгалтерского учета товаров следует руководствоваться требованиями и рекомендациями: ФСБУ 5/2019 «Запасы», Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 № 1-794/32-5, которые применяются торговыми организациями (в части, не противоречащей ФСБУ 5/2019).

Учет приобретаемых для упаковки материалов в торговых организациях аналогичен правилам учета у производителей. Разница лишь в том, что торговые организации для учета стоимости тары всех видов, к которой относится и упаковочный материал, используют счет 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет второго уровня «Упаковочные материалы» (инструкция по применению плана счетов).

Порядок учета продавцом стоимости упаковки зависит от того, когда и кем упаковывается товар, предназначенный для продажи. Причем упаковка, стоимость которой не взимается с покупателя при продаже товаров, может учитываться продавцом по двум вариантам – все зависит от того, когда упаковывается товар, предназначенный для продажи.

Если расфасовка и упаковка товаров осуществляются первоначальным продавцом при их приобретении, то расходы на упаковочные материалы относятся на увеличение стоимости товаров. В фактические затраты на приобретение товаров включаются и расходы фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (подп. «г» п. 3, п. 10 ФСБУ 5/2019).

В процессе продажи продовольственных товаров предприятия розничной торговли часто осуществляют их расфасовку. Например, получив россыпной товар в мешках (крупу, сахар и др.), сотрудники магазина фасуют товар небольшими партиями (например, по 1 кг). Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

В пункте 11 ФСБУ 5/2019 отмечено, что в стоимость запасов включаются затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов. Следовательно, в таких случаях в бухгалтерском учете производится следующая запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах»

- Кредит счета 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет «Упаковочные материалы» – фактическая стоимость товаров увеличена на величину расходов по их упаковке.

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т. д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

Как правило, учет товаров на предприятиях розничной торговли ведется в продажных ценах наценок (п. 20 ФСБУ 5/2019). Если упаковочный материал продается как отдельный товар, то на него необходимо сделать наценку и оформить ценник, как и на все прочие товары. После того как бухгалтер рассчитает величину торговой наценки, ему будет необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах» Кредит счета 42 «Торговая наценка» – отражена величина торговой наценки по упаковочному материалу, реализуемому в качестве самостоятельного товара.

Затем, когда упаковочный материал будет передан в торговый зал в качестве самостоятельного товара, необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 2 «Товары в розничной торговле» Кредит счета 41 «Товары», субсчет 1 «Товары на складах» – отражена стоимость товаров, переданных в торговый зал.

Когда упаковочный материал будет приобретен и оплачен через кассу магазина, его стоимость списывается в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» следующими записями:

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары», субсчет 2 «Товары в розничной торговле» – списана стоимость упаковочного материала;

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» – сторнирована сумма торговой наценки по реализованному товару.

Торговые организации, как было сказано выше, обязаны реализовывать отдельные развесные продовольственные товары, ткани, одежду, меховые товары, обувь в упакованном виде. Причем с покупателя в этом случае не должна взиматься дополнительная плата за упаковку. Учитывая это, в организациях торговли стоимость упаковочных материалов – бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т. п., за исключением случая, когда расфасовка и упаковка товара осуществляется в момент его принятия на учет, включается в издержки обращения.

Такие расходы могут учитываться в составе издержек по статье «Расходы по таре, хранению, доработке, сортировке и упаковке товаров». Об этом говорится в п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20.04.1995 № 1-550/32-2. Отметим, что данные методические рекомендации в свое время доводились до подразделений налоговых органов Письмом Госналогслужбы РФ от 10.05.1995 № ЮБ-6-17/256. Причем последние должны были принять их к руководству при проверках по налогу на прибыль.

В связи с введением в действие гл. 25 НК РФ налоговое ведомство отменило свое письмо с 1 января 2002 г. (Письмо МНС РФ от 06.06.2002 № ВГ-6-02/800). Между тем касается это только налогового учета. В бухгалтерском учете упомянутые методические рекомендации вполне уместно продолжать использовать в части, не противоречащей нормативным правовым актам. В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

Списание израсходованной упаковки может осуществляться на основании акта расхода упаковочных материалов или утвержденных в организации норм расходов каждой единицы упаковки (в штуках, метрах и пр.) на единицу (определенное количество) конкретного вида товаров (п. 1, 2, 4 ст. 9 закона о бухгалтерском учете).

Налоговый учет

Если упаковка реализуется как отдельный товар, то стоимость упаковки в качестве прямых расходов уменьшает доходы, полученные от ее реализации (подп. 3 п. 1 ст. 268, п. 3 ст. 320 НК РФ). Доход от реализации такого товара определяется исходя из суммы выручки за проданную упаковку, за исключением сумм НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Расходы на упаковку у торговых организаций в иных случаях также относятся к косвенным. В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

Банк России сохраняет ключевую ставку на уровне 4,25% годовых.

18 декабря 2020 года Совет директоров Банка России принял решение сохранить ключевую ставку на уровне 4,25% годовых. Инфляция развивается выше прогнозов Банка России и, как ожидается, будет находиться в диапазоне 4,6-4,9% к концу 2020 года. Разовые проинфляционные факторы оказывают более значительное и продолжительное повышательное влияние на цены на фоне роста домашних хозяйств и инфляционные ожидания предприятий и ограничения со стороны предложения. Ухудшение эпидемической ситуации в России и мире сдерживает экономическую активность значительно меньше, чем во II квартале 2020 года. Ситуация на внешних финансовых и товарных рынках улучшилась благодаря ожиданиям более быстрого восстановления мировой экономики на фоне прогресса в разработке вакцин. Дисинфляционные риски в 2021 году не будут преобладать так сильно, как раньше, учитывая усиление краткосрочных проинфляционных факторов и более продолжительные риски их влияния. Согласно прогнозу Банка России, с учетом текущей денежно-кредитной политики годовая инфляция достигнет 3.5-4,0% в 2021 году, а в дальнейшем стабилизируется примерно на 4%.

Учитывая высокую неоднородность текущих тенденций в экономике и движении цен, Банк России оценит последующие события и наличие потенциала для дополнительного снижения ключевой ставки. При принятии решений по ключевой ставке Банк России будет учитывать фактическую и ожидаемую динамику инфляции относительно целевого показателя и развитие экономики на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

Динамика инфляции. Инфляция превышает прогноз Банка России и, как ожидается, к концу 2020 года будет находиться в диапазоне 4,6-4,9%. Это в значительной степени связано с влиянием разовых проинфляционных факторов на определенных рынках и продолжающимся переходом за счет более раннего ослабления рубля к ценам. Однако эти факторы могут оказывать более продолжительное повышательное влияние на цены на фоне роста инфляционных ожиданий домашних хозяйств и предприятий и ограничений со стороны предложения.В ноябре годовая инфляция выросла до 4,4% (против 4,0% в октябре). По оценке на 14 декабря, он составлял 4,7%. По оценкам Банка России, текущие показатели потребительской инфляции, отражающие наиболее устойчивую динамику цен, в ноябре также выросли и приблизились к 4% (в годовом исчислении).

Инфляционные ожидания домашних хозяйств продолжали расти, в основном за счет роста цен на некоторые товары повседневного спроса и волатильности обменного курса. Ценовые ожидания компаний увеличились по сравнению с предыдущими месяцами и остаются высокими из-за более высоких затрат. Среднесрочные ожидания аналитиков по инфляции близки к 4%.

Среднесрочные ожидания аналитиков по инфляции близки к 4%.

Хотя внутренний спрос все еще оказывает сдерживающее влияние на динамику цен, он компенсируется проинфляционными факторами в краткосрочной перспективе. К ним, в том числе, относятся факторы со стороны предложения (в частности, возникающая нехватка рабочей силы в определенных сферах и дополнительные затраты предприятий на соблюдение противоэпидемических требований) и вторичные эффекты, связанные с ростом инфляционных ожиданий.В этих условиях влияние разовых проинфляционных факторов на движение цен может быть более продолжительным. По мере ослабления этого влияния рост потребительских цен замедлится. Согласно прогнозу Банка России, с учетом текущей денежно-кредитной политики, годовая инфляция достигнет 3,5–4,0% в 2021 году и стабилизируется примерно на уровне 4% в дальнейшем.

Денежно-кредитные условия не претерпели существенных изменений со времени предыдущего заседания Совета директоров Банка России.Ставки по кредитам и депозитам в основном стабилизировались; расширение кредитования продолжалось. Доходность ОФЗ изменялась неравномерно по разным срокам погашения. Доходность среднесрочных ОФЗ несколько снизилась на фоне улучшения ситуации на финансовых и товарных рынках, в том числе из-за ожиданий более быстрого восстановления мировой экономики на фоне прогресса в разработке вакцин. Помимо благоприятных денежно-кредитных условий, на динамику кредитования влияют льготные программы, реализуемые Правительством, а также смягчение нормативных требований.При принятии решений о ключевой ставке Банк России будет оценивать влияние отмены этих антикризисных мер на денежно-кредитные условия.

Доходность ОФЗ изменялась неравномерно по разным срокам погашения. Доходность среднесрочных ОФЗ несколько снизилась на фоне улучшения ситуации на финансовых и товарных рынках, в том числе из-за ожиданий более быстрого восстановления мировой экономики на фоне прогресса в разработке вакцин. Помимо благоприятных денежно-кредитных условий, на динамику кредитования влияют льготные программы, реализуемые Правительством, а также смягчение нормативных требований.При принятии решений о ключевой ставке Банк России будет оценивать влияние отмены этих антикризисных мер на денежно-кредитные условия.

Хозяйственная деятельность. Высокочастотные индикаторы экономической активности указывают на паузу в восстановлении экономики в IV квартале 2020 года. Однако ухудшение эпидемической ситуации в России и во всем мире сдерживает экономическую активность значительно меньше, чем во II квартале 2020 года. Это связано с адресностью ограничительных мер и адаптацией домохозяйств и бизнеса к новым условиям. С учетом вышеизложенного и более высоких, чем ожидалось, данных за 3 квартал, падение ВВП в 2020 году может составить около 4%.

С учетом вышеизложенного и более высоких, чем ожидалось, данных за 3 квартал, падение ВВП в 2020 году может составить около 4%.

Ожидается, что весной 2021 года российская экономика возобновит устойчивый рост, поскольку ситуация с коронавирусом нормализуется. Среднесрочная траектория экономического роста будет в значительной степени зависеть от дальнейшего развития пандемии коронавируса в России и во всем мире, характера восстановления частного спроса в контексте потенциального изменения поведения потребителей и бизнеса, а также предстоящего бюджета. укрепление.Мягкая денежно-кредитная политика продолжит поддерживать экономику в течение следующего года.

Инфляционные риски. Дисинфляционные риски в 2021 году не будут преобладать в такой степени, как раньше, учитывая усиление краткосрочных проинфляционных факторов и более длительные риски их влияния на фоне роста инфляционных ожиданий и связанных с ними вторичных эффектов.

Краткосрочные проинфляционные риски также связаны с более высокой волатильностью на мировых рынках, вызванной, среди прочего, различными геополитическими событиями, которые могут повлиять на обменный курс и инфляционные ожидания. Повышательное давление на цены может быть вызвано временными сбоями в производственной цепочке и цепочке поставок в период после введения ограничений, а также дополнительными корпоративными расходами на защиту персонала и потребителей от распространения пандемии. Проинфляционные риски вызваны внутренними ценами на определенные продукты питания, на которые влияют факторы предложения и условия на соответствующих глобальных рынках.

Повышательное давление на цены может быть вызвано временными сбоями в производственной цепочке и цепочке поставок в период после введения ограничений, а также дополнительными корпоративными расходами на защиту персонала и потребителей от распространения пандемии. Проинфляционные риски вызваны внутренними ценами на определенные продукты питания, на которые влияют факторы предложения и условия на соответствующих глобальных рынках.

Дезинфляционные риски по базовому сценарию в основном связаны с дальнейшим развитием ситуации с пандемией коронавируса в России и в мире, масштабом возможных мер по борьбе с ней и их влиянием на экономическую активность, а также скоростью, с которой экономика и домашнее хозяйство доход восстановится.Устойчивые изменения в предпочтениях и поведении потребителей, включая постоянную более высокую склонность к сбережению, могут оказывать сдерживающее влияние на инфляцию.

Остается неопределенность относительно долгосрочных структурных последствий пандемии коронавируса для российской и мировой экономики, в частности, масштабов снижения потенциала национальной экономики. Потенциальный глобальный рост может также оказаться под заметным давлением геополитических факторов, включая рост торговых конфликтов. Степень отклонения российской экономики от своего потенциала, в свою очередь, является основным фактором среднесрочных колебаний инфляции.

Потенциальный глобальный рост может также оказаться под заметным давлением геополитических факторов, включая рост торговых конфликтов. Степень отклонения российской экономики от своего потенциала, в свою очередь, является основным фактором среднесрочных колебаний инфляции.

На среднесрочную инфляцию значительное влияние оказывает фискальная политика. В базовом сценарии Банк России исходит из траектории налогово-бюджетной политики, отраженной в Основных направлениях фискальной, налоговой, таможенно-тарифной политики на 2021 год и плановый период 2022-2023 годов, а также из заявленных сроков завершения антикризисные меры Правительства и Банка России.

Учитывая высокую неоднородность текущих экономических тенденций и динамики цен, Банк России будет оценивать последующие изменения и наличие потенциала для дополнительного снижения ключевой ставки.При принятии решений по ключевой ставке Банк России будет учитывать фактическую и ожидаемую динамику инфляции относительно целевого показателя и развитие экономики на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

Следующее заседание Совета директоров Банка России по пересмотру ключевой ставки состоится 12 февраля 2021 года. Пресс-релиз о решении Совета директоров Банка России и среднесрочном прогнозе будут опубликованы в 13:30 мск.

Ссылка на пресс-службу обязательна, если вы собираетесь использовать этот материал.

Была ли эта страница полезной?

Да Нет

Последнее обновление: 2020-12-18T13: 30: 00.390

ОБНОВЛЕНИЕ 2 — Россия сохраняет ставки на рекордно низком уровне, ставит под сомнение дальнейшее снижение

* Банк России сохраняет ключевую ставку на уровне 4,25%

* Решение соответствует ожиданиям

* Тон ЦБ становится более агрессивным на фоне более высокой инфляции

* Следующая встреча по установлению ставок запланирована на февраль.12 (Добавляет детали, комментарии аналитиков)

МОСКВА, 18 декабря (Рейтер) — Центральный банк России сохранил ключевую процентную ставку на рекордно низком уровне в 4,25% в пятницу после недавнего скачка инфляции и заявил, что рассмотрит возможность по более низким ставкам при увеличении инфляционных рисков.

Решение оставить ставку без изменений было согласовано с опросом Reuters, согласно которому Россия сохранит стоимость кредитования на текущем уровне из-за роста потребительских цен после падения курса рубля.

«Наш взгляд на баланс проинфляционных и дезинфляционных рисков несколько изменился. Мы не видим преобладания дезинфляционных рисков, которое мы видели ранее », — сказала губернатор Эльвира Набиуллина, объясняя решение по ставке.

Центральный банк снизил ставки в начале этого года, когда экономика пострадала от падения цен на нефть, основной экспорт России. Последствия пандемии коронавируса и блокировки, которые негативно сказываются на деловой активности, также негативно отразились на экономике.

Более низкие ставки поддерживают экономику за счет удешевления кредитования, но могут также увеличить инфляцию, главную задачу центрального банка, и сделать рубль более уязвимым для внешних шоков.

«Принимая решение по ключевой ставке в будущем, мы должны дополнительно оценить, как будет развиваться ситуация, а также есть ли еще место для снижения ставки», — сказала Набиуллина. «Сейчас сложно дать утвердительный ответ на этот вопрос».

«Сейчас сложно дать утвердительный ответ на этот вопрос».

Годовая инфляция составила 4,7% по состоянию на 14 декабря и ускорится до 5% в первом квартале 2021 года, заявил центральный банк, прогнозируя ее возврат к целевому показателю в 4% в конце следующего года.

«Более агрессивный взгляд на инфляцию нашел отражение в рекомендациях ЦБ по процентным ставкам.«Мы интерпретируем это как четкий сигнал о том, что возможности для дальнейшего смягчения денежно-кредитной политики в значительной степени исчерпаны», — говорится в примечании Capital Economics.

Артем Заигрин, главный экономист Sova Capital, сказал, что центральный банк может оставить ключевую ставку на прежнем уровне в первом квартале, «учитывая рост инфляционного давления, несмотря на попытки правительства сдержать рост цен на продукты питания».

Набиуллина предсказала, что денежно-кредитная политика ее банка останется мягкой в 2021 году, заявив, что она не поддерживает административные меры, которые Россия приняла для контроля над ценами на продукты питания. (Дополнительная отчетность Габриэль Тетро-Фарбер, Елена Фабричная, Александр Мэрроу; под редакцией Гарета Джонса)

(Дополнительная отчетность Габриэль Тетро-Фарбер, Елена Фабричная, Александр Мэрроу; под редакцией Гарета Джонса)

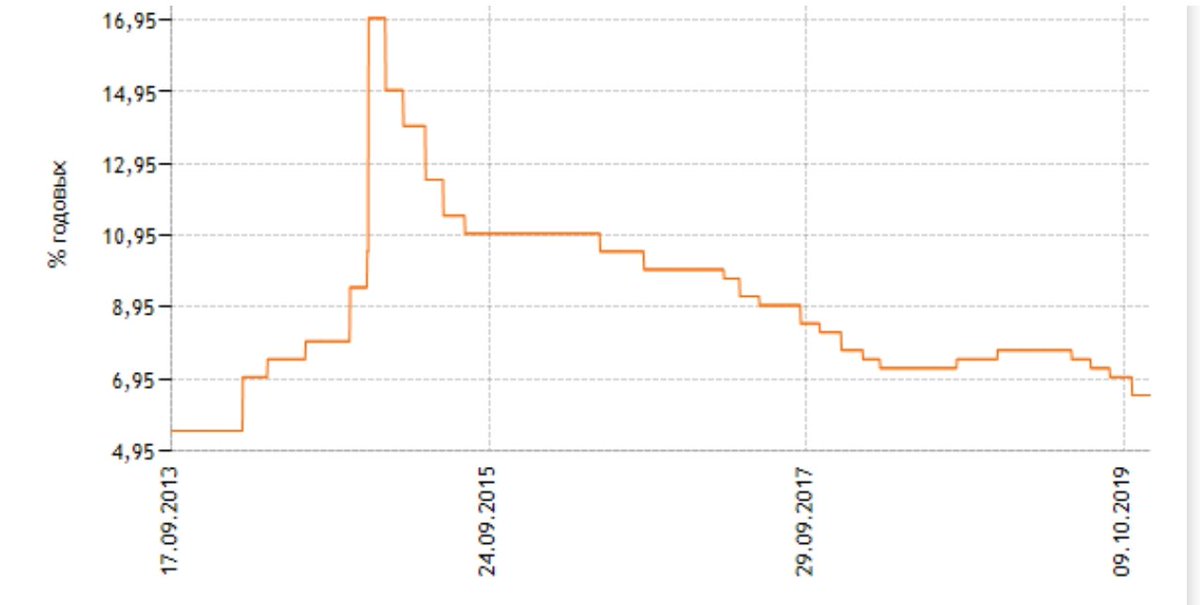

Кредитная ставка для России: Операции Банка России

2013-2021 гг. | Ежедневно | % годовых | ЦБ РФ