Изменение ставки по ипотеке по действующему договору: Как снизить ставку по действующей ипотеке — можно ли снизить ставку по ипотеке Сбербанка, ВТБ

В последнее время банки все чаще стали пытаться изменить ставки по уже выданным ипотечным кредитам в одностороннем порядке. Мотивацией для повешения процентной ставки служит повышение ключевой ставки Центробанком. Однако согласно закону «О банках и банковской деятельности», финансовое учреждение не имеет права в одностороннем порядке изменять порядок определения и саму процентную ставку по уже выданным займам, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

Может ли банк в одностороннем порядке изменить ипотечную ставку в сторону повышения?

Согласно правовым актам, кредитная организация в одностороннем порядке имеет право изменить постоянную процентную ставку только в меньшую сторону, а увеличить ее не может. Существует несколько случаев, когда банк может изменить размер процентов по ипотеке в большую сторону:

- Изменение ставки по предварительному согласованию с заемщиком ипотеки

- Изменение процентной ставки по решению суда

- Увеличение процентов в связи с отказом заемщика от страхования при условии, что это обязательство прописано в ипотечном договоре

- Изменения, вызванные форс-мажорными обстоятельствами (дефолт или сильная девальвация валюты)

- В случае плавающей и комбинированной процентной ставки, если изменяется какая-либо составляющая величина ставки.

Часто возможность изменения процентной ставки по ипотеке в одностороннем порядке пописывается в договоре ипотеки. Для финансово грамотных граждан, наличие подобных пунктов в договоре вызывает справедливое недоумение, однако большинство заемщиков соглашаются с данным условием, которое выдвигает банк, желая получить долгожданный ипотечный кредит. Тем не менее, есть ряд законодательных актов, защищающих даже таких неосмотрительных граждан от хитростей финансовых учреждений.

С другой стороны, банк может спокойно проигнорировать положения законов и в одностороннем порядке повысить ставку по ипотеке. В этом случае заемщику придется выплачивать кредит по совершенно новым условиям, нежели изначально были указаны в договоре, в противном случае банк может начислить штрафы, пени и вводить прочие санкции. Тогда единственным способом заставить кредитную организацию действовать, согласно закону, является решение суда. Заемщик может обратиться в суд, если новые условия ипотеки являются неприемлемыми для него.

Повышение процентов по условиям договора

В ипотечном договоре, обе стороны – банк и заемщик, оговаривают все условия предоставления займа, в том числе и порядок каких-либо изменений, ведь ипотека берется на длительное время. Существуют кредитные соглашения, в которых, согласно законодательству, прописывается, что процентная ставка по ипотеке может быть изменена исключительно в сторону уменьшения. А есть такие кредитные договоры, где оговаривается, что банк имеет право в одностороннем порядке

Как снизить ставку по ипотеке в Сбербанке

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Содержание

Скрыть

- Как снизить ставку по уже оформленному договору в Сбербанке?

- Варианты реструктуризации

- Улучшение материального положения заемщиков

- Снижение доходов заемщиков Сбербанка

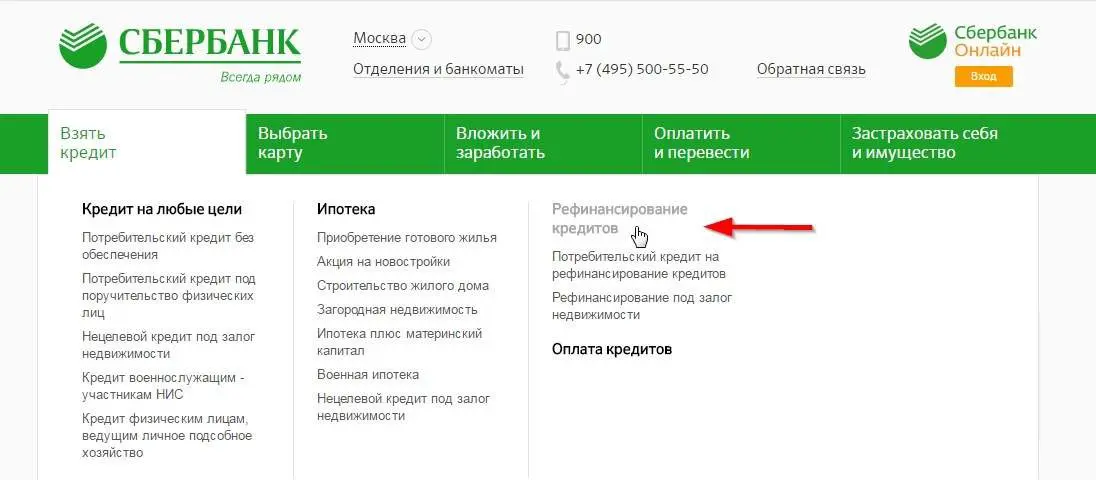

- Рефинансирование ипотеки в Сбербанке

- Снижение ставки через суд

- Снижение ставки по программе «Молодая семья» от Сбербанка

- Другие варианты снижения процентной ставки

- Необходимый пакет документов и общие требования

- Возможные причины отказа

Как снизить ставку по уже оформленному договору в Сбербанке?

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Варианты реструктуризации

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Улучшение материального положения заемщиков

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Снижение доходов заемщиков Сбербанка

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- пролонгация кредита;

- отсрочка выплаты основного долга;

- изменение графика погашения займа;

- кредитные каникулы;

- различные комбинации перечисленных выше вариантов.

Рефинансирование ипотеки в Сбербанке

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Снижение ставки через суд

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

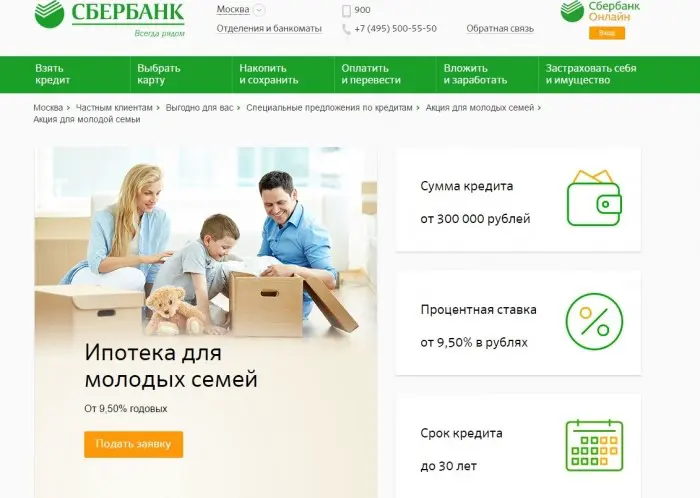

Снижение ставки по программе «Молодая семья» от Сбербанка

Намного более реальный способ оформить выгодную ипотеку – воспользоваться программой Сбербанка «Молодая семья». Она предоставляется российским гражданам старше 21 года, при этом одному из супругов не должно исполнится 35 лет. Другие обязательные требования – наличие у семьи определенного уровня доходов и постановка на госучет в качестве нуждающейся в улучшении жилищных условий.

Другие варианты снижения процентной ставки

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

Необходимый пакет документов и общие требования

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Возможные причины отказа

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

Пункт в ипотечном договоре об изменении банком процентной ставки в одностороннем порядкеГраждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

2. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. К договору, не предусмотренному законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, правила об отдельных видах договоров, предусмотренных законом или иными правовыми актами, не применяются, что не исключает возможности применения правил об аналогии закона (пункт 1 статьи 6) к отдельным отношениям сторон по договору.

(в ред. Федерального закона от 08.03.2015 N 42-ФЗ)(см. текст в предыдущей редакции)

3. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

5. Если условие договора не определено сторонами или диспозитивной нормой, соответствующие условия определяются обычаями, применимыми к отношениям сторон.Если Вам необходима

дополнительная консультация, с

разъяснением действующего законодательства.

Составление юридической документации.

Или иные юридические услуги. Обращайтесь

в мой чат, на данном сайте.Отзывы о Газпромбанке: «Не снижаю ставку по ипотеке (одни отписки)»При заключение ипотечного договора в банке в 2017году, менеджер, который участвовал в подписании всех документов, уверял меня в следующем: «Если процентная ставка по ипотеке снизится и разница между базовым тарифом и действующим договором будет на 1,5% (и более) меньше заявленной в договоре — Банк понизит ставку клиенту (внесет изменения в действующий договор путем понижения процентной ставки). Я поверила!

В 2018 году я уже обращалась в отделение банка с заявлением о понижении действующей процентной ставки по договору на основании понижения базовой процентной ставки по ипотеке на тот момент. Мне было отказано, объясняя это тем, что банк отталкивается не от базовой действующей процентной ставки по ипотеке, а по базовой действующей процентной ставки по рефенансированию ипотеки. Сотрудник банка предложил прийти с заявлением когда-нибудь потом…..когда процент по рефенансированию ипотеки понизиться.

И вот этот момент настал. 01.11.2019 г. в отделении банка ГПБ, расположенному по адресу: г.Воронеж, ул.Кирова, д.11, я составила заявление о понижении действующей процентной ставки по действующей ипотеке в банке. Базовая действующая процентная ставка по рефенансированию ипотеки на момент подачи заявления (и на текущий момент) составляла(ет) 8,9%. По действующему договору процентная ставка 10,5%. Следовательно — разница составляет более 1,5%, а конкретно — 1,6%.

14.11.2019г. в 17:07 на мою электронную почту пришел письменный ответ от ГПБ за подписью Н.С. Д-ной (заместитель начальника отдела администрирования розничных кредитов Розничного операционного центра в

г. Нижнем Новгороде Департамента операционного сопровождения розничного бизнеса). В данном уведомлении был отказ в снижении процентной ставки по заключенному кредитному договору по причине ОТСУТСТВИЯ ОСНОВАНИЙ. Это как? Отсутствие каких оснований? Или, разница между процентными ставками — это для Н.С. Д-ной не основание?С момента заключения кредитного договора и по настоящее время:

— у меня не было ни единой просрочки ежемесячного платежа!

— я ежегодно и своевременно пролонгирую действие страховых полисов по кредитному договору! (предоставляю их вовремя в банк)Банки повышают ставки по ипотеке. Что делать? — ИпотекаИз-за падения курса рубля и неблагоприятной мировой ситуации крупные российские банки уже начали поднимать ставки по ипотеке. Цена квадратного метра, вероятно, также начнет расти.

Настоящий момент может оказаться оптимальным для покупки недвижимости в ипотеку. Рассказываем, что делать тем, кто только задумывается о приобретении квартиры.

Как обезопасить себя от повышения ставок?

Подайте заявку на ипотеку онлайн на ДомКлик, чтобы зафиксировать для себя выгодную ставку на 90 дней. Также вы узнаете, на какую сумму банк готов вам выдать кредит.

Таким образом, если в течение 3 месяцев ставки по ипотеке повысятся, вас это никак не коснется. За это время вы успеете подобрать подходящую недвижимость для покупки.

Если же ставки по ипотеке будут снижены, вы сможете обратиться к менеджеру банка для снижения ставки по ранее одобренному кредиту.

Как подать заявку на ипотеку?

На сайте ДомКлик или в мобильном приложении можно подобрать подходящие условия кредитования, ответив на простые вопросы. Вы увидите ставку, сумму кредита, необходимый доход, ежемесячный платеж и услуги, снижающие ставку.

Регистрация в личном кабинете занимает не больше минуты либо не требуется вообще, если вы уже клиент Сбербанка. При входе через Сбербанк Онлайн с помощью технологии Sberbank ID данные клиента автоматически заполняются.

Подача заявки на ипотеку занимает около 5 минут.

Для зарплатных клиентов банка потребуется только паспорт, для других клиентов — еще несколько документов. При этом отвозить их в банк не нужно — достаточно прикрепить фото в личном кабинете.

В процессе оформления ипотеки вам доступна помощь профессиональных консультантов, которые помогут решить любой вопрос прямо в чате 24/7.

Сколько времени ждать решение банка?

Зарплатные клиенты Сбербанка получают решение в течение 5 минут, остальные — в течение 24 часов.

Мне одобрили ипотеку, где искать квартиру?

Выбрать подходящую недвижимость из более 2 млн вариантов можно также на ДомКлик. Клиентам с одобренной ипотекой доступна дополнительная скидка на ставку при покупке некоторых квартир — 0,3%.

Ежедневно на ДомКлик добавляются более 10 000 новых объявлений.

Ищите как вам нравится — выбирайте район, станцию метро или просто рисуйте на карте.

Фильтры по цене, количеству комнат, материалу дома и десятку других характеристик сделают поиск недвижимости максимально точным и удобным.

Сохраняйте свои поиски и подписывайтесь на них — как только появится подходящий вариант, вы сразу узнаете об этом!

Звоните продавцу прямо на сайте — ваш номер защищен от нежелательных звонков, а запись разговора доступна в личном кабинете.

Квартира выбрана. Что дальше?

Когда вы определились с квартирой для покупки, менеджер запросит все необходимые документы для согласования недвижимости с банком напрямую у продавца. При необходимости, менеджер закажет отчет об оценке недвижимости.

После того как все документы будут собраны, менеджер отправит их на рассмотрение в банк.

После одобрения недвижимости банком менеджер оформит и пришлет на ознакомление кредитный договор и договор купли-продажи. А также поможет оформить все услуги для проведения сделки: страхование жизни и здоровья (снизит ставку на 1%), сервис безопасных расчетов или электронную регистрацию — чтобы не приезжать несколько раз в банк или Росреестр.

Нужно ли приезжать в банк?

Организацией и подготовкой ипотечной сделки занимается менеджер банка.

Участникам сделки потребуется прийти в банк всего лишь один раз — для подписания документов.

Подписание документов в центре ипотечного кредитования занимает в среднем 1,5 часа, вместе с отправкой документов на государственную регистрацию в Росреестр.

А если появился вопрос после получения ипотеки?

И даже после получения ипотеки клиентов продолжают сопровождать специалисты банка в режиме онлайн.

В личном кабинете обслуживания полученной ипотеки можно получить консультацию профильного специалиста в чате или по телефону, заказать справку или продлить страховой полис, находясь в любой точке мира. И в течение 5-10 минут получить ответ и все необходимые документы, не тратя время на поездки в банк.

Сейчас читают

Хочу взять ипотеку. Что нужно знать?

Одобрят ипотеку или нет: причины отказа, и как их избежать

Любой вопрос с банком после оформления ипотеки можно решить онлайн

Сбербанк снижает ставки по ипотеке: как уменьшить ипотечный процент?Оформив ипотеку, многие заемщики оказались перед любопытным фактом. Оказалось, что их банк-кредитор, и в частности Сбербанк, решил снизить ставки по ипотеке. Для них это явилось довольно-таки неприятным «сюрпризом», ведь, по их мнению, выгода была упущена.

Ипотечная процентная ставка в Сбербанке сегодня

Такая информация появилась летом 2015 года, когда стало известно, что теперь размер фиксированной ставки в Сбербанке составляет 13,45%, по ипотеке с государственной поддержкой – 11,4%, а для молодой семьи процентная ставка составит от 12,5 процентов.

В свое время в пакет предвыборных обещаний Путина был включен пункт о снижении ставки кредитования ипотеки до шести с половиной процентов годовых в 2015 году, но хотя это обязательство правительством России так и не было реализовано, банки все же решили в своем масштабе реализовать эту позицию. Как было показано выше, теперь и Сбербанк стал снижать ставки по ипотеке наравне с другими российскими кредиторами.

Актуальные способы снижения процентной ставки

В момент оформления кредитного договора по ипотеке вполне реально задействовать множество вариантов снижения процентной ставки по ипотечному кредиту, а вот при уже заключенном кредитном договоре таких вариантов в распоряжении заемщика будет только три.

Уменьшить процент по кредиту можно, договорившись с кредитором об изменении параметров кредитного договора, оформив получение кредитного займа в другом банке для погашения остаточных обязательств по договору ипотеки в Сбербанке, либо при наличии факта незаконного взимания банком сборов по уплате кредита ипотеки решить вопрос о том, чтобы банк снизил ставку на сумму этих сборов в судебном порядке. Неправомерное завышение процентной ставки по ипотеке также является основанием для решения этого вопроса в суде.

Рефинансирование

Этот вариант экономии лучше всего подойдет для начальной стадии использования кредита ипотеки при аннуитетном способе внесения платежей, когда они вносятся помесячно, а размер платежа не претерпевает изменений на протяжении всего кредитного срока. При диффер

Могу ли я поменять ипотечных кредиторов после блокировки моего кредита?- Купить дом

- Типы ссуд на покупку жилья

- Руководство по покупке дома

- Сравнить Ипотека

- обычных кредитов

- VA Кредиты

- FHA Loans

- 203 тыс. Кредитов

- USDA Кредиты

- ссуд с фиксированной ставкой

- Ипотека с регулируемой ставкой

- Jumbo Loans

- Ипотека с низким первоначальным взносом

- Прежде чем купить…

- Руководство для начинающего покупателя дома

- Сколько дома вы можете себе позволить?

- Основы ипотеки

- кредитных баллов

- Авансовые платежи

- Получение Предварительно Одобрено

- Отзывы кредиторов

- Ставки по ипотечным кредитам государством

- Калькуляторы и инструменты

- Ипотечный калькулятор с PMI

- FHA Кредитный калькулятор

- ВА

- USDA Кредитный калькулятор

- Ипотечный калькулятор

- Домашний Калькулятор Доступности

- Калькулятор авансового платежа

- Кредитные лимиты

- USDA Пределы Дохода

Кредитный калькулятор

- рефинансирования

- Типы займов рефинансирования

- Типы рефинансирования

- Традиционное рефинансирование

- HIRO

- FMERR

- ВА Оптимизация рефинансирования

- ва рефинансирования обналичивания

- FHA упорядочить рефинансирование

- долларов США упорядочить рефинансирование

- Выплата рефинансирования

- Прежде чем вы рефинансировать …

- Руководство по рефинансированию

- Рефинансирование Калькулятор

- Как работает рефинансирование?

- Каковы текущие ипотечные ставки?

- Должен ли я рефинансировать?

- переговоры по ипотечной ставке

- Отзывы кредиторов

- Ставки по ипотечным кредитам государством

- Хочу…

- понизить мой ежемесячный платеж

- Получи наличные из моего дома

- погасить ипотеку быстрее

- Понизить процентную ставку

- рефинансирования по фиксированной ставке от ARM

- Удалить ипотечное страхование

Ипотечная программа

Программа

- Новости и прогнозы

- Home Финансирование Новости

- Ипотечные ставки сегодня

- Ставки по ипотечным кредитам государством

- Калифорния

.

Нарушение вашего ипотечного договора — Canada.ca

Зачем нарушать ипотечный договор?

Вы можете обнаружить, что ваши текущие условия ипотеки больше не соответствуют вашим потребностям. Если вы хотите изменить условия вашего ипотечного договора до истечения срока, вы должны будете пересмотреть ваш ипотечный договор.

Когда вы пересматриваете свой ипотечный договор, вы нарушаете свой старый ипотечный договор и заменяете его новым.

Вы можете расторгнуть ипотечный договор, если:

- процентных ставок снизились

- ваше финансовое положение изменилось

- Вы хотите купить новый дом и планируете переехать

Нарушение договора ипотеки может привести к значительным расходам.

Прочтите свой ипотечный договор или спросите своего кредитора, является ли вариант разрыва вашего ипотечного контакта. Важно тщательно рассмотреть все связанные с этим расходы и выгоды.

Чтобы получить новую ипотеку в банке, вам нужно будет пройти «стресс-тест» по ипотеке. Вам нужно будет доказать, что вы можете осуществлять платежи по соответствующей процентной ставке, которая обычно выше фактической процентной ставки в вашем ипотечном договоре.

Узнайте о соответствующих процентных ставках для ипотеки.

Стоимость разрыва договора ипотеки

Если ваш кредитор позволяет вам расторгнуть ваш закрытый ипотечный договор, вам, как правило, придется заплатить штраф за досрочное погашение.

Ваш кредитор может согласиться уменьшить штраф за досрочное погашение, если вы хотите разорвать существующую ипотеку, но планируете организовать новую с тем же кредитором.

Прежде чем разорвать ипотечный договор, узнайте, придется ли вам платить:

- штраф за досрочное погашение и, если да, то сколько

- административный сбор

- Плата за оценку

- реинвестиционная плата

- комиссия за снятие комиссии с текущей ипотеки и регистрацию новой

Возможно, вам также придется погасить любые денежные средства, полученные обратно при получении ипотеки.Возврат наличных является дополнительной функцией, при которой ваш кредитор сразу же дает вам процент от вашей суммы ипотеки наличными.

Возможность досрочного обновления: добавление и расширение

Некоторые ипотечные кредиторы могут разрешить вам продлить срок ипотеки до конца срока. Если вы выберете эту опцию, вы не обязаны платить штраф за предоплату. Кредиторы называют этот вариант досрочного продления смешанным и расширенным, потому что ваша старая процентная ставка и процентная ставка нового термина смешаны.Возможно, вам придется оплатить административные сборы.

Ваш кредитор должен сообщить вам, как он рассчитывает вашу процентную ставку. Чтобы найти вариант обновления, который наилучшим образом соответствует вашим потребностям, рассмотрите все связанные с этим расходы. Это включает в себя любые штрафы за досрочное погашение и возможные сборы.

Если вы выберете вариант смешивания и расширения, ваша ставка по ипотечному кредиту составит 4,6% в течение следующих 60 месяцев.

Разорвать свой ипотечный договор, чтобы сменить кредиторов

Вы можете принять решение пересмотреть договор ипотеки и сменить кредитора, поскольку другой кредитор предлагает вам более низкую процентную ставку.В этом случае вам может потребоваться заплатить штраф за досрочное погашение, чтобы разорвать договор ипотеки. Подумайте, сэкономят ли выгоды от нарушения вашего ипотечного договора, если вы включите штрафы за досрочное погашение и административные сборы.

Пример: затраты при расторжении ипотечного договора для смены кредиторов

Предположим, что другой кредитор предлагает вам 3,75%. Чтобы разорвать ипотечный договор с текущим кредитором, вам нужно будет заплатить штраф за досрочное погашение в размере 6000 долларов.

Вы также можете выбрать вариант смешивания и расширения с вашим текущим кредитором.Это даст вам 4,6% процентную ставку.

В этом примере вы платите меньше, когда выбираете вариант смешивания и расширения с вашим текущим кредитором.

Обратите внимание, что вам обычно нужно будет платить комиссию при создании новой ипотеки, в том числе при выборе варианта смешивания и расширения. Этот пример не принимает во внимание любые сборы. Кредиторы могут быть готовы заплатить некоторые или все сборы. Если это так, ваши расходы на пересмотр ипотеки будут меньше.

Плюсы и минусы нарушения вашего ипотечного договора

Когда процентные ставки падают, может возникнуть соблазн разорвать существующую ипотеку и пересмотреть новую по более низкой процентной ставке или смешать и расширить. Прежде чем сделать, рассмотрим плюсы и минусы.

Плюсы

- Вы получаете более низкую процентную ставку

- Возможно, вы сможете погасить ипотеку быстрее, если вы оставите свои платежи такими же, как

- Вы можете зафиксировать более низкую процентную ставку на новый срок ипотеки

Минусы

- В конечном итоге вы можете платить больше из-за сборов и штрафа за предоплату

- Если вы планируете скоро продать свой дом, вы можете не получить выгоды от потенциальной экономии по более низкой процентной ставке

- Чтобы получить право на новую ипотеку в банке, вам нужно будет пройти «стресс-тест» по ипотечному кредиту с соответствующей процентной ставкой, которая обычно выше фактической процентной ставки в вашем ипотечном договоре

Ссылки по теме

,

Руководство к 2020 году VA изменения ипотечного кредита- Купить дом

- Типы ссуд на покупку жилья

- Руководство по покупке дома

- Сравнить Ипотека

- обычных кредитов

- VA Кредиты

- FHA Loans

- 203 тыс. Кредитов

- USDA Кредиты

- ссуд с фиксированной ставкой

- Ипотека с регулируемой ставкой

- Jumbo Loans

- Ипотека с низким первоначальным взносом

- Прежде чем купить…

- Руководство для начинающего покупателя дома

- Сколько дома вы можете себе позволить?

- Основы ипотеки

- кредитных баллов

- Авансовые платежи

- Получение Предварительно Одобрено

- Отзывы кредиторов

- Ставки по ипотечным кредитам государством

- Калькуляторы и инструменты

- Ипотечный калькулятор с PMI

- FHA Кредитный калькулятор

- ВА

- USDA Кредитный калькулятор

- Ипотечный калькулятор

- Домашний Калькулятор Доступности

- Калькулятор авансового платежа

- Кредитные лимиты

- USDA Пределы Дохода

Кредитный калькулятор

- рефинансирования

- Типы займов рефинансирования

- Типы рефинансирования

- Традиционное рефинансирование

- HIRO

- FMERR

- ВА Оптимизация рефинансирования

- ва рефинансирования обналичивания

- FHA упорядочить рефинансирование

- долларов США упорядочить рефинансирование

- Выплата рефинансирования

- Прежде чем вы рефинансировать …

- Руководство по рефинансированию

- Рефинансирование Калькулятор

- Как работает рефинансирование?

- Каковы текущие ипотечные ставки?

- Должен ли я рефинансировать?

- переговоры по ипотечной ставке

- Отзывы кредиторов

- Ставки по ипотечным кредитам государством

- Хочу…

- понизить мой ежемесячный платеж

- Получи наличные из моего дома

- погасить ипотеку быстрее

Ипотечная программа

Программа

.

ли ипотечные ставки меняются ежедневно?

Это то время снова, ребята, где я отвечаю на ваши горячие вопросы ипотеки.

Последние вопросы и ответы по ипотечным кредитам: « Изменяются ли ставки по ипотечным кредитам ежедневно ?»

Ставки по ипотечным кредитам — это горячая новость в настоящее время, поскольку они снова и снова колеблются вокруг небывалых минимумов, но начинают постепенно расти.

И, кажется, всем интересно посмотреть, смогут ли они сэкономить немного денег на текущих платежах по ипотечному кредиту через рефинансирование или попасть в новый дом с очень низкой ставкой.

Но в то время как ставки по ипотечным кредитам были исторически низкими годами, они также были чрезвычайно нестабильными в результате всех действий правительства и экономики в целом.

Сравните 10 лучших вариантов рефинансирования ипотеки рядом с вами

Выберите штат для начала работы

Штат

Так что при покупке ипотечного кредита сейчас как никогда важно следить за ставками по кредитам, потому что они могут и будут меняться ежедневно (узнайте больше о том, как определяются ставки по ипотечным кредитам).

Процентная ставка, которую вы получаете, является одним из наиболее важных аспектов процесса финансирования жилья, поэтому вы захотите сделать это правильно.

Черт, он может даже принять или сломать ваше решение о покупке дома, если доступность станет препятствием!

ипотечных листов напечатаны с понедельника по пятницу

- Новые кредитные листы публикуются ежедневно в течение недели

- с понедельника по пятницу, если это не праздник

- Иногда процентные ставки будут другими, иногда они останутся неизменными

- В зависимости от того, что произошло днем ранее или утром

Каждое утро, с понедельника по пятницу, банки и их кредитные сотрудники получают новую «таблицу ставок по ипотечным кредитам», которая содержит цены на этот день.

Я знаю, потому что, когда я впервые начал работать в отрасли, мне было поручено раздать их коллегам по работе (еще когда мы использовали бумагу).

Я никогда не забуду пинать принтер каждый раз, когда он ломается, насколько я помню, с понедельника по пятницу.

В любом случае, эти таблицы ставок содержат текущие ставки по ипотечным кредитам, которые имеют решающее значение для всех, кто работает в бизнесе.

Без них кредитные сотрудники не могут предоставлять заемщикам котировки, если они не используют какую-то компьютерную систему, на которую, вероятно, полагаются некоторые крупные розничные банки.

Будут показаны все кредитные программы, предлагаемые данным банком, включая фиксированные ставки, такие как 30-летний фиксированный, 20-летний фиксированный и 15-летний фиксированный, наряду с другими предлагаемыми типами кредитов, такими как ипотека с регулируемой ставкой.

Ожидайте, что фиксированные ипотеки будут перемещаться больше, чем ARM в день, поскольку ARM имеют краткосрочные промо-ставки, которые со временем корректируются, тогда как ипотечные банкиры берут на себя больший риск, предлагая ставку, которая никогда не изменится.

Вы можете увидеть небольшую разницу в цене между соответствующими ипотеками, подкрепленными рекомендациями Фредди Мака и Fannie Mae, даже если они являются практически одним и тем же продуктом.Так что спросите цену на каждого, если оба предложены.

Также будет раздел для гигантских займов, займов FHA, займов VA и других предлагаемых государственных займов, таких как упорядочение FHA.

Каждый вид займа будет иметь свой собственный раздел на странице таблицы тарифов с соответствующей ценой, в которой указывается, сколько дисконтных баллов необходимо заплатить, или, наоборот, если кредит заемщика предоставляется по определенной цене.

Эти прейскуранты — это также то, на что ипотечные брокеры рассчитывают получать обновления цен от всех банков и оптовых кредиторов, с которыми они работают.

Проверьте ежедневные ставки по ипотечным кредитам на сайтах кредиторов

- Если у вас нет доступа к кредитным листам кредиторов

- Посетите веб-сайты кредиторов, чтобы узнать их ежедневные ставки по ипотечным кредитам

- Следите за ними с течением времени и записывайте любые изменения.

- Чтобы определить их направление или любые очевидные тенденции

Если вы являетесь клиентом, не имеющим доступа к тарифным листам ипотечных кредиторов, вы можете проверить их веб-сайты на предмет ставок покупки и рефинансирования, хотя они не столь надежны и обычно представляют собой просто объявленные ставки с большим количеством предположений.

Хотя это, вероятно, ближе к средним показателям по стране, вы можете, по крайней мере, получить некоторую информацию, такую как динамика ставок по ипотечным кредитам, если увидите, что они со временем растут или падают.

Потенциальные покупатели жилья могут захотеть добавить в закладки страницы некоторых ипотечных кредиторов, на которых указаны сегодняшние ставки по ипотечным кредитам, чтобы отслеживать их со временем и оставаться в курсе событий.

Вы сможете лучше понять ежемесячные платежи и решить вопрос аренды и покупки.

В любом случае, чтобы ответить на первоначальный вопрос, да, ставки по ипотеке могут меняться ежедневно, но только в течение пятидневной рабочей недели.

Ипотечные ставки не меняются в выходные дни, хотя цены могут определенно меняться с пятницы по понедельник в зависимости от того, что происходит в понедельник утром.

Другими словами, цена, которую вы получаете в пятницу, может определенно отличаться от цены, которую вы получаете в понедельник утром, в зависимости от того, что происходит между ними.

Это похоже на фондовый рынок или любой другой финансовый рынок в этом отношении. Это постоянно в движении, и, как таковое, все меняется, многое.

Попросить обновления ставки по ипотечному кредиту ежедневно

- Ежедневно запрашивайте обновления тарифов, пока не заблокируете свой тариф

- Цены могут двигаться выше или ниже в зависимости от ряда факторов

- Экономические новости, отчеты, данные и даже геополитическая активность

- Может значительно повлиять на ставки в течение недели

Если вы хотите узнать, где находятся ставки по ипотечным кредитам на данный день, позвоните в свой банк или брокеру и спросите; и не бойтесь звонить каждый день, чтобы следить за ставками по ипотечным кредитам, так как это их работа, чтобы держать вас в курсе.

Конечно, они могут быть раздражены тем, что вы постоянно запрашиваете обновления, но их обязанность — предоставить вам эту информацию.

Это чрезвычайно важно, потому что он будет определять, сколько вы платите каждый месяц и в течение срока действия кредита. Поэтому они должны быть более чем понимающими и рады предоставить обновленные цены.

В конце концов, вы тот, кто застрянет, заплатив эту ставку в течение следующих 360 месяцев, если вы получите 30-летний кредит, так что это стоит небольших усилий.

Не думайте, что последняя цитата, которую они вам дали, или первоначальная цитата, которая поставила вас в дверь, остается в силе. Это может быть совершенно другой через неделю или даже день спустя.

Подсказка. В еженедельном опросе Freddie Mac указывается, какие средние ставки в течение недели у нескольких кредиторов, а не обязательно для вас.

Ипотечные ставки могут измениться в течение дня

- Возможны изменения курса в течение дня.

- В случае значительных экономических событий в часы рынка

- Как заседания ФРС, основные изменения в политике или геополитические события

- которые изменяют спрос на облигации и / или ценные бумаги с ипотечным покрытием (MBS)

Итак, мы знаем, что ставки по ипотечным кредитам могут меняться ежедневно, но иногда ставки по ипотечным кредитам могут даже меняться более одного раза в течение одного и того же дня, если публикуются определенные экономические отчеты.

Такие вещи, как заседания Федеральной резервной системы, рост доходности 10-летних казначейских облигаций, цены на MBS, данные о продажах домов, экономическая активность и другие связанные с ипотекой новости могут повышать ставки изо дня в день.

Другими словами, ваша процентная ставка никогда не будет надежной, пока она не будет заблокирована, и вы не получите письменное подтверждение от кредитора.

Например, предложение по ипотечной ставке, предоставленное утром, может больше не действовать в тот же день.

Если вы потянете ноги и скажете кредитному специалисту, что вернетесь к ним, даже если всего несколько часов спустя, ставка может быть древней историей.

Помните, что если вы хотите получить гарантированную процентную ставку по ипотеке, ее нужно заблокировать.

[Блокировка против плавающей ставки по ипотеке]

Под блокировкой я имею в виду беседу с вашим ипотечным брокером или кредитным специалистом, согласование определенных условий и получение письменного подтверждения кредитора!

Я не могу подчеркнуть это достаточно; Часто заемщикам «обещают» определенную процентную ставку или просто говорят, что процентные ставки «Х» и не стоит беспокоиться.

Но когда приходит время закрыть кредит, по какой-то причине процентные ставки могут повыситься, а обещанная ставка больше недоступна, что часто ставит заемщика в трудное положение.

Если ставки увеличились, заемщики просто кусают пулю и неохотно соглашаются с текущей ставкой, потому что они все еще в процессе кредитования.

Вот почему крайне важно зафиксировать ипотечную ставку, когда вам это удобно, и обязательно получить ее в письменном виде и хранить этот документ в надежном месте!

Наконец, обязательно найдите время, чтобы сравнить ставки и сравнить кредиторов тоже.

Слишком часто заемщик просто заполняет одну заявку на ипотеку и называет ее в день.Это хорошо, если вы не заботитесь о том, чтобы сэкономить деньги, но я думаю, что вы все равно.

Потратьте немного времени, чтобы рассчитать разницу между двумя ставками, которые находятся на расстоянии восьмой или четверти друг от друга, используя ипотечный калькулятор.

Вы можете быть шокированы разницей в процентах в течение срока действия ссуды, которая должна проиллюстрировать важность своевременного выбора процентных ставок по ипотечным кредитам.

Подробнее: Какую ипотечную ставку я могу ожидать?

,

- Возможные причины отказа

- Необходимый пакет документов и общие требования

- Другие варианты снижения процентной ставки

- Снижение ставки по программе «Молодая семья» от Сбербанка

- Снижение ставки через суд

- Рефинансирование ипотеки в Сбербанке

- Снижение доходов заемщиков Сбербанка

- Улучшение материального положения заемщиков

- Варианты реструктуризации