Какая процентная ставка: Кредит наличными — взять деньги в кредит в Россельхозбанке с условиями на 2020 год, оформить онлайн заявку на кредит

От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения. Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.

Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны. Последние несколько лет ключевая ставка находилась на уровне 6-8%. Это означает, что участники финансового рынка — банки — могут положить на депозиты или взять в долг средства у регулятора по установленной ключевой ставке. Чем она выше для банка, тем будет больше и процентная ставка на потребительский кредит. В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

Это означает, что участники финансового рынка — банки — могут положить на депозиты или взять в долг средства у регулятора по установленной ключевой ставке. Чем она выше для банка, тем будет больше и процентная ставка на потребительский кредит. В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Поделиться с друзьями:

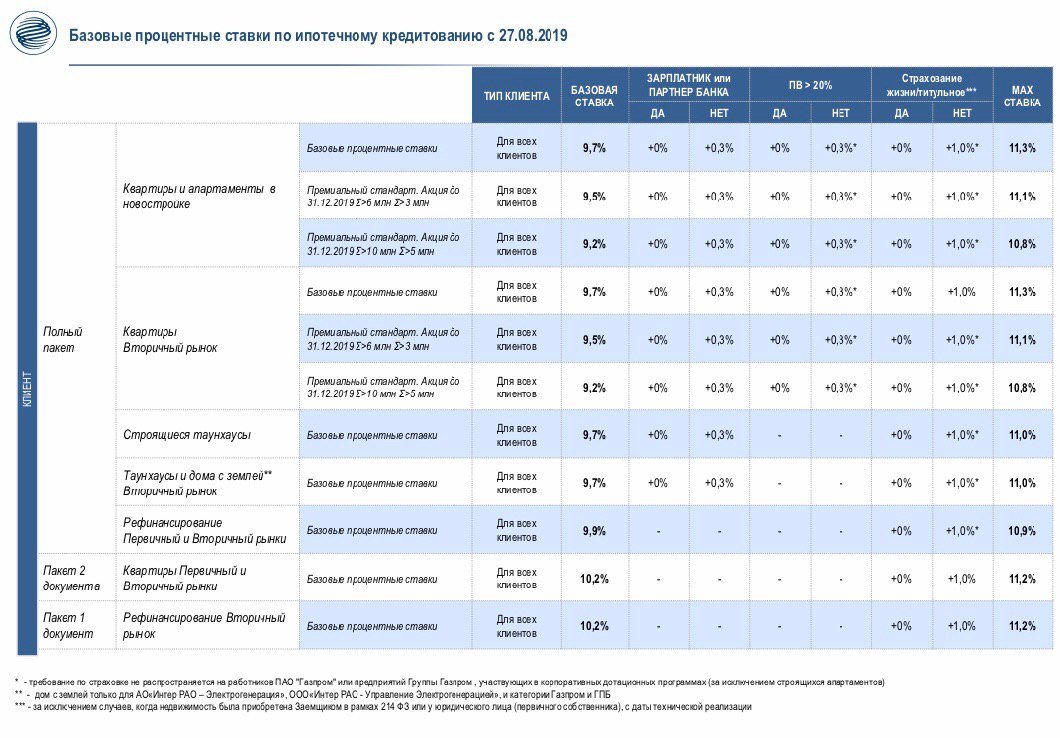

Процентная ставка по ипотечному кредитованию

На доступность жилищного кредита влияют два ключевых показателя – процент первоначального взноса по ипотеке и размер процентной ставки.

Процентная ставка по ипотечному кредитованию зависит от:

выбранной вами кредитной программы;

имущества, которое вы желаете приобрести;

процента первоначального взноса по ипотеке;

условий банка;

выбранного срока кредитования и пр.

Доступность жилищного кредита

Доступность ипотечного кредита напрямую зависит от уровня дохода заемщика и от условий выдачи ссуды. Клиенты «Росбанк Дом» могут влиять на уровень переплаты и процентную ставку по ипотечному кредитованию:

Клиенты «Росбанк Дом» могут влиять на уровень переплаты и процентную ставку по ипотечному кредитованию:

По возможности вносите больше собственных средств в счет покупки жилья. Чем выше процент первоначального взноса по ипотеке, тем доступнее программа. Производя значительный первоначальный платеж, вы сокращаете сумму кредита, в итоге уменьшается ежемесячный платеж, переплата становится меньше. Также размер взноса может влиять на величину процентной ставки (чем больше взнос, тем выгоднее может быть предложение).

«Росбанк Дом» разработал для ипотечных заемщиков специальную программу «Назначь свою ставку», позволяющую снизить проценты. Это уникальное предложение, которое дает возможность уменьшить ставку на 0,5-1,5%. Наши клиенты могут сами влиять на размер процента, подробные условия программы размещены на сайте «Росбанк Дом».

Чем ниже процентная ставка по ипотечному кредитованию, тем более доступен ипотечный кредит. Снижение процентов ведет к уменьшению размера ежемесячного платежа, предложение становится доступным более широкому кругу заемщиков.

Также важно правильно подойти к выбору кредитной организации для оформления ипотеки. Не спешите, изучите все условия предоставления кредита. Обращайтесь в «Росбанк Дом», наши специалисты помогут вам заключить выгодный договор.

сколько будут стоить кредиты в 2020 году

Банк России активно снижал ключевую ставку во втором полугодии 2019 года и довел ее до исторического минимума в 6,25% годовых. Вслед за ключевой снижались и ставки по кредитам физлицам и бизнесу.

Аналитики полагают, что в первом полугодии 2020 года ЦБ пойдет еще на одно снижение ключевой ставки, а стоимость займов достигнет дна в середине года.

Банк России в этом году снова начал снижать ключевую ставку, хотя прошлый год закончился ее повышением на 25 базисных пункта до 7,75% годовых. Регулятор прогнозировал ускорение инфляции из-за повышения НДС с 18 до 20 процентов с 1 января 2019 года. На этом уровне ставка сохранялась до июня, когда стало понятно, что темпы роста цен оказались менее драматичными. С тех пор ставка была снижена четыре раза. 25 октября совет директоров ЦБ снизил ее сразу на 50 процентных пунктов до 6,5% годовых.

С тех пор ставка была снижена четыре раза. 25 октября совет директоров ЦБ снизил ее сразу на 50 процентных пунктов до 6,5% годовых.

На последнем в 2019 году заседании, которое прошло 13 декабря, ключевая ставка была снижена до 6,25% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться, констатировал регулятор. «На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится в сообщении ЦБ.

Снижение ключевой ставки задает новые ориентиры для всех ставок в банковском секторе. По данным ЦБ, средневзвешенные процентные ставки по кредитам физическим лицам непрерывно снижаются с мая этого года. В октябре средневзвешенная ставка по кредитам сроком до года, включая вклады до востребования, опустились до 13,17% годовых (без учета ставок Сбербанка). Ставки для нефинансовых организаций по коротким кредитам составили 8,17%, по кредитам на срок выше года — 9,27% годовых (без учета ставок Сбербанка). По-прежнему, кредиты обходятся дороже субъектам малого и среднего предпринимательства. Так, займы до года выдаются им под 10,79%, свыше года — под 10,31%.

Ставки для нефинансовых организаций по коротким кредитам составили 8,17%, по кредитам на срок выше года — 9,27% годовых (без учета ставок Сбербанка). По-прежнему, кредиты обходятся дороже субъектам малого и среднего предпринимательства. Так, займы до года выдаются им под 10,79%, свыше года — под 10,31%.

Будет ли Банк России продолжать понижение ключевой ставки — вопрос открытый. Сам регулятор не дает четкого ответа, сообщая, что будет принимать решения «с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Председатель ЦБ Эльвира Набиуллина отмечала, что «мы по‑прежнему видим пространство для некоторого снижения ключевой ставки, но и в феврале, и на последующих заседаниях мы в очередной раз будем всесторонне оценивать оправданность и своевременность такого шага исходя из всего комплекса новых данных, которые к тому времени получим».

«Наш сигнал не предполагает неизбежности снижения ставки ни в феврале, ни даже в первом полугодии. Дальнейшее снижение ставки станет возможным лишь в том случае, если наш анализ подтвердит, что это не‑обходимо для возвращения инфляции к цели Банка России вблизи 4%», — подчеркивала она.

Аналитики полагают, что ЦБ снизит ставку в следующем году еще один раз, в первом полугодии, поскольку инфляция в это время может упасть ниже трех процентов. «В начале 2020 года индекс потребительских цен в годовом выражении может опуститься ниже 3%. Хотя это будет временным явлением из-за эффекта базы прошлого года, у ЦБ РФ в I-II квартале все равно будут основания для снижения ключевой ставки еще на 25 базисных пунктов. Таким образом она может опуститься до 6%, где и останется до конца года», — считает Василий Карпунин, начальник отдела экспертов по фондовому рынку «БКС Брокер».

Он напоминает, что ЦБ придерживается тактики нейтрального диапазона ключевой ставки, который предполагает уровень инфляции, увеличенный на 2-3%. Учитывая базовый прогноз по возврату инфляции ближе к 4% по итогам 2020 года, получается, что ключевая ставка в 6% будет как раз отражать нижнюю границу «нейтрального» диапазона (6-7%). «Фаза снижения инфляции во II квартале завершится, так что и рыночные ставки начнут стабилизироваться. То есть ставки как по вкладам, так и по кредитным продуктам могут достигнуть локального дна к середине следующего года», — полагает Василий Карпунин.

Учитывая базовый прогноз по возврату инфляции ближе к 4% по итогам 2020 года, получается, что ключевая ставка в 6% будет как раз отражать нижнюю границу «нейтрального» диапазона (6-7%). «Фаза снижения инфляции во II квартале завершится, так что и рыночные ставки начнут стабилизироваться. То есть ставки как по вкладам, так и по кредитным продуктам могут достигнуть локального дна к середине следующего года», — полагает Василий Карпунин.

В свою очередь, Георгий Ващенко, начальник управления операций на российском фондовом рынке ИК «Фридом Финанс», добавляет, что у ЦБ может появиться окно возможностей для снижения ставки до 5,5-6,0%. При отсутствии форс-мажора, снижение ставки возможно в конце первого — начале второго квартала. «Доводы «за»: снижение инфляции, спокойная конъюнктура финансовых и сырьевых рынков и необходимость борьбы со спекулятивным притоком капитала в ОФЗ», — считает — Ващенко.

На его взгляд, помешать снижению ставки могут всплески волатильности на рынках и ослабление рубля. Ослабление рубля — маловероятный сценарий на январь-март 2020 года, рассуждает Ващенко, но многое будет зависеть от цен на нефть и движения международного капитала. В последнем обзоре ЦБ поставил дефляционные риски выше инфляционных, а это один из сигналов того, что регулятор будет стремиться искать возможность для дальнейшего снижения ставки.

Ослабление рубля — маловероятный сценарий на январь-март 2020 года, рассуждает Ващенко, но многое будет зависеть от цен на нефть и движения международного капитала. В последнем обзоре ЦБ поставил дефляционные риски выше инфляционных, а это один из сигналов того, что регулятор будет стремиться искать возможность для дальнейшего снижения ставки.

«Я полагаю, что намек на это может прозвучать уже в релизе ближайшего заседания, а само снижение вероятно в период с марта по май. Во втором полугодии, напротив, инфляционные риски могут вернуться. Инфляция в России сейчас ниже, чем в Индии и Китае, а замедление роста их экономик будет сдерживать и темпы роста в нашей стране. Поэтому, если не удастся снизить ставку в 1 полугодии, шансы сделать это во втором сильно уменьшаются», — резюмирует он.

Аналитик «Алор броер» Алексей Антонов полагает, что у регулятора осталось в запасе буквально одно снижение ставки, максимум — два, потому цель по инфляции уже достигнута, и ниже 3-4% она уже не опустится, соответственно, ключевая ставка не может быть ниже 5,75 — 6% годовых.

«Неспешный экономический рост в 1-1,5% в год устраивает правительство и регуляторов, они рады профицитному бюджету, низкому уровню госдолга и наполненности ФНБ, который даже предлагают начать тратить, что, впрочем, тоже чревато ростом инфляции», — считает он и добавляет, что больше всего правительство и регулятор боятся дефляции, «которая уже начинает показываться из-за горизонта». Из дефляции выбраться гораздо сложнее, чем победить инфляцию, в Японии дефляция привела даже к появлению термина «потерянное десятилетие». Если она состоится, то правительству придется действовать по аналогии с «количественными смягчениями», которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Процентная ставка по кредиту — читайте от Финэксперт

Процентная ставка по кредитному займу зависит от нескольких факторов. Взяв их под контроль, можно существенно уменьшить ее размер. В большинстве случаев рассматриваются сокращения по выплатам за потребительский наличный кредит или пользование кредитной картой.

Взяв их под контроль, можно существенно уменьшить ее размер. В большинстве случаев рассматриваются сокращения по выплатам за потребительский наличный кредит или пользование кредитной картой.

Виды процентных ставок

Процентные ставки по кредитам могут быть номинальными или реальными (по-другому их называют эффективными процентными ставками). Номинальной ставкой называют такую ставку, сумму которой открыто указывают в процессе подписания кредитного договора. Эффективная же ставка представляет собой реальную стоимость услуги за кредит, которую заемщик платит в процессе пользования денежным займом. Она включает в себя все комиссионные и страховые взносы.

При сравнении кредитных предложений различных банков необходимо уделять особое внимание не столько разрекламированной процентной ставке по кредиту, а той, что является реальной. Перед подписанием договора клиент вправе потребовать от банка произвести расчет данной ставки. И если банки в рекламе твердят, что отменили комиссии, тем более стоит внимательно изучать их предложения перед тем, как заключать договор по кредиту. Так, к примеру, многие банки могут умалчивать о комиссии за снятие наличных средств. Если таковая имеется, то не исключено, что она не будет указана в кредитной договоре. Ведь такая комиссия не относится к разновидности кредитных взысканий. Наиболее надежными и удобными являются кредитные ставки Сбербанка России.

Так, к примеру, многие банки могут умалчивать о комиссии за снятие наличных средств. Если таковая имеется, то не исключено, что она не будет указана в кредитной договоре. Ведь такая комиссия не относится к разновидности кредитных взысканий. Наиболее надежными и удобными являются кредитные ставки Сбербанка России.

Размеры процентных ставок

Доказано, что размер процентной ставки имеет зависимость от нескольких факторов. В основном кредитная программа имеет следующие показатели: диапазон предлагаемых для займа денежных средств, срок, на который предоставляется кредит, а также ставку в процентах за год. Существует правило, согласно которому чем меньше размер взятой заемщиком суммы и срок кредита, тем меньше будет процентная ставка. Для рядового заемщика крайне негативно наличие довольно большого диапазона ставки, который у некоторых банков может составлять порядка тридцати, а то и сорока процентов. В таких случаях нечестные банки уверяют своих потенциальных клиентов, что размер их процентной ставки будет устанавливаться в индивидуальном порядке на основе рассмотренной заявки и указанных в ней данных.

Один из самых важных факторов, который непосредственно влияет на процентную ставку, это платежеспособность клиента банка. Сотрудники банка в ходе беседы с потенциальным заемщиком пытаются заранее произвести прогноз его будущих доходов по двум категориям: размер и стабильность. По этой причине необходимо при оформлении кредита предоставление справки о доходах и копии трудовой книжки.

С помощью этих документов банк может просчитать средний доход клиента, какова частота смены рабочего места и в какой компании работает гражданин, имеются ли у этого предприятия перспективы. От срока работы на последнем рабочем месте зависит окончательное решение банка. Ведь для него важно, чтобы заемщик был надежным сотрудником с хорошей репутацией, который будет своевременно погашать кредитную задолженность.

В случае, если к банку, в который планирует обратиться клиент с заявкой на предоставление кредитного займа, подключена зарплатная линия, то ничто не помешает ему тут же составить портрет будущего заемщика в финансовом плане. Это возможно благодаря тому, что банк, сотрудничая с предприятием, в котором работает заемщик, может почти наверняка предвидеть его судьбу через несколько лет.

Это возможно благодаря тому, что банк, сотрудничая с предприятием, в котором работает заемщик, может почти наверняка предвидеть его судьбу через несколько лет.

На процентную ставку также оказывает сильное влияние кредитная история клиента. Более того, если было отмечено, что гражданин не платил вовремя по ранее взятому кредиту, то новый денежный заем ему точно не предоставят. Если же клиент, имеющий положительную историю по кредитам, обращается в банк, то последний в свою очередь может предоставить скидку в размере половины или одного процента от общей суммы займа. Однако это не значит, что все банки без исключения будут предоставлять скидки и поощрения. Каждый отдельно взятый банк в праве сам решать, предоставлять такого рода услуги своим клиентам или нет.

Клиент должен предоставить гарантии, благодаря которым он сможет подтвердить своевременную оплату кредитного займа. Это необходимо для непредвиденных обстоятельств, будь то больничный или потеря рабочего места. В качестве самых часто употребляемых факторов используют залог имущества клиента (движимый и недвижимый). При желании заемщик может обратиться за помощью к поручителю (несколько советов поручителям). Однако даже сам факт наличия у клиента имущества может расположить банк к принятию нужного для заемщика решения. В крайнем случае, для погашения кредитной задолженности имущество может продаться либо же быть конфискованным судебными приставами.

К косвенным фактором относят скорость, с которой был оформлен кредит. При условии, что кредит был оформлен за считанные минуты, ставка по нему будет довольно высока. Это связано с тем, что за ограниченный промежуток времени банк не в силах удостовериться в платежеспособности своего клиента. И чтобы обезопасить себя, он включает возможные риски в сумму процентной ставки.

При наличии достаточного набора документов шансы на предоставление выгодного для заемщика кредита повышаются вдвое. К примеру, в некоторых банках весомым документом является диплом о высшем образовании, подтверждающий квалифицированность заемщика как отличного сотрудника и, как следствие, большую вероятность места работы с хорошим заработком.

Процентные ставки по кредитным ставкам имеют свои особенности. Все факторы, указанные выше, соответствуют и пластиковым картам, однако специфика кредитной карты такова, что она представляет собой не что иное, как кредит, который обновляется с определенной периодичностью и работает с наличными и безналичными средствами. В таком случае ставка по кредиту будет зависеть от вида, к которому причисляется отдельно взятая карта и размера основного долга, который погашается каждый месяц.

Рассмотрим это в коротком ролике

ЕМИСС

Единая межведомственная информационно-статистическая система

(ЕМИСС) разрабатывалась в рамках реализации федеральной целевой

программы «Развитие государственной статистики России в 2007-2011

годах».

Целью создания Системы является обеспечение доступа

с использованием сети Интернет государственных органов,

органов местного самоуправления, юридических и физических

лиц к официальной статистической информации, включая

метаданные, формируемой в соответствии с федеральным

планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс,

объединяющий официальные государственные информационные

статистические ресурсы, формируемые субъектами официального

статистического учета в рамках реализации федерального плана

статистических работ.

Доступ к официальной статистической информации, включенной в

состав статистических ресурсов, входящих в межведомственную

систему, осуществляется на безвозмездной и недискриминационной

основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной

статистики.

Оператором ЕМИСС является Министерство связи и массовых

коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

[email protected]

или звоните:

+7 (495) 320-10-19; 8 (800) 100-60-42

Центральный банк Норвегии снизил процентную ставку из-за коронавируса | Новости из Германии о Европе | DW

Центральный банк Норвегии в пятницу, 13 марта, сообщил о кардинальном снижении процентной ставки. Как отмечается в сообщении банка, этот показатель снижается с 1,5 до 1,0 процента годовых. «Существует значительная неопределенность в отношении продолжительности и последствий вспышка коронавируса, несущей риск выраженного экономического спада», — указывается в документе. Финансовый институт заявил, что будет внимательно следить за ситуацией и не исключает возможность дальнейшего снижения ключевой ставки.

Ранее о смягчении своей кредитно-денежной политики заявили и другие центральные банки, включая ФРС США и Банк Англии. Так ФРС США на своем заседании 3 марта 2020 года приняла решение также снизить процентную ставку на 0,5 процента. До следующего заседания, которое состоится 18 марта она составляет 1,25 процента годовых.

Европейский центробанк также объявил о готовности предоставить всеобъемлющий пакет помощи для пострадавшей от кризиса, связанного с пандемией заболевания COVID-19, экономики еврозоны. Однако ЕЦБ пока не намерен менять свою процентную ставку, которая с 10 марта 2016 года составляет 0,0 процента.

Смотрите также:

Как мир борется с коронавирусом

Пандемией коронавируса охвачено более 188 стран

Общее число заразившихся коронавирусом в мире к 12 июня, по данным Университета Джонcа Хопкинса, составило около 7,5 млн человек, эпидемия охватила не менее 188 стран и территорий. Выздоровели около 3,5 млн человек, свыше 420 тысяч скончались от последствий коронавирусной инфекции.

Как мир борется с коронавирусом

По всему миру отменяют мероприятия

Из-за распространения коронавируса SARS-CoV-2 по всему миру отменяют публичные — прежде всего, спортивные — мероприятия. На год позже перенесены Олимпийские игры в Токио, в ФРГ отменены крупнейшая в мире туристическая ярмарка ITB в Берлине, Лейпцигская книжная ярмарка, Ремесленная ярмарка в Мюнхене, а также ежегодный пивной фестиваль Октоберфест (на фото).

Как мир борется с коронавирусом

Европа пытается защититься от коронавируса

Опасаясь стремительного распространения коронавируса, практически все страны Евросоюза закрыли национальные границы. Занятия в учебных заведениях поначалу были полностью отменены, позже — восстановлены в сильно ограниченном объеме. На фотографии: медицинский работник на границе Австрии с Италией измеряет температуру водителю автомобиля. Повышенная температура — повод для запрета на въезд в страну.

Как мир борется с коронавирусом

Италия, Испания, Великобритания

Первыми в Европе коронавирус наиболее сильно поразил Италию и Испанию.

В Италии карантин на территории всей страны был введен уже с 9 марта. Улицы и площади итальянских городов опустели, а в поддержании общественного порядка была задействована армия (см. фото).К концу мая максимальное число смертей от SARS-CoV-2 в Европе зафиксировано в Великобритании.Как мир борется с коронавирусом

Германия: постепенное смягчение карантинных мер

До 25 февраля в ФРГ было зарегистрировано всего 16 случаев заражения коронавирусом. Но затем число стало резко расти. К 12 июня число инфицированных превысило 186 тысяч человек. Большее всего заражений — в землях Бавария, Северный Рейн — Вестфалия и Баден-Вюртемберг. Погибли около 8,7 тысяч человек. С 27 апреля в стране начато постепенное смягчение карантинных мер.

Как мир борется с коронавирусом

Ажиотажный спрос на дезинфицирующие средства

Из-за вспышки коронавируса в Германии возник ажиотажный спрос на дезинфицирующие средства и жидкое мыло. В супермаркетах и магазинах бытовой химии поначалу пустовали полки, прежде забитые всевозможными флаконами и тюбиками с антисептиками.

К маю снабжение было восстановлено. В некоторых магазинах только висят объявления с просьбой не покупать товары для создания запасов дома.Как мир борется с коронавирусом

Коронавирус добрался до России

Число инфицированных коронавирусом в России к 12 июня превысило 510 тысяч человек. Наибольшее число заболевших зарегистрировано в Москве, Подмосковье, Санкт-Петербурге и Нижегородской области. В Москве и МО с 15 апреля действует всеобщий пропускной режим. Платформу по выдаче таких цифровых пропусков планируют ввести также еще в 21 регионе России.

Как мир борется с коронавирусом

Израиль: жесткий карантин принес результаты

В Израиле к 12 июня коронавирус диагностирован более чем у 18 тысяч человек. В стране были приняты жесткие меры по борьбе с распространением коронавируса включая полный карантин и запрет на въезд в страну иностранцев. С 19 апреля началось постепенное смягчение карантинных мер, открылись отдельные непродовольственные магазины и возобновилось движение общественного транспорта.

Как мир борется с коронавирусом

Иран: реальные цифры могут быть намного хуже официальных

К 12 июня в Иране зарегистрировано более 180 тысяч заболевших и более 8,5 тысяч смертей. Не исключено однако, что в действительности цифры могут быть намного выше. Пытаясь предотвратить распространение вируса, иранские власти поручили обильно заливать улицы городов дезинфицирующими средствами (на фото).

Как мир борется с коронавирусом

Китай: эпидемия коронавируса пошла на спад

Между тем в Китае, где в конце 2019 года началась вспышка SARS-CoV-2, новых случаев заражений нет. Большинство больниц, построенных для инфицированных коронавирусом в Ухане, закрыты. На фотографии — медики одного из временных госпиталей в Ухане на церемонии его закрытия. Всего в Китае коронавирусной инфекцией заболели около 84 тысяч человек, умерли около 4600.

Как мир борется с коронавирусом

Кто наиболее подвержен коронавирусной инфекции?

Наиболее опасна коронавирусная инфекция для пожилых людей старше 80 лет и людей с хроническими сердечно-сосудистыми, респираторными заболеваниями, диабетом и гипертонией.

Именно в этих группах максимальный риск летального исхода. Еще одна группа риска — медицинские работники. У большинства пациентов — около 80 процентов — болезнь проходит в легкой или относительно легкой форме.Как мир борется с коронавирусом

Когда появится вакцина от коронавируса?

Число лабораторий, работающих над созданием вакцины против коронавируса SARS-CoV-2 по всему миру, невозможно сосчитать. Ученые уже создали несколько вариантов вакцины и тестируют их на животных. В США и Великобритании проводятся и испытания на людях. Но при самом благоприятном течении событий вакцина может появиться на рынке не ранее середины 2021 года.

Автор: Марина Барановская, Дженнифер Пальке

В Италии карантин на территории всей страны был введен уже с 9 марта. Улицы и площади итальянских городов опустели, а в поддержании общественного порядка была задействована армия (см. фото).К концу мая максимальное число смертей от SARS-CoV-2 в Европе зафиксировано в Великобритании.

В Италии карантин на территории всей страны был введен уже с 9 марта. Улицы и площади итальянских городов опустели, а в поддержании общественного порядка была задействована армия (см. фото).К концу мая максимальное число смертей от SARS-CoV-2 в Европе зафиксировано в Великобритании. К маю снабжение было восстановлено. В некоторых магазинах только висят объявления с просьбой не покупать товары для создания запасов дома.

К маю снабжение было восстановлено. В некоторых магазинах только висят объявления с просьбой не покупать товары для создания запасов дома.

Именно в этих группах максимальный риск летального исхода. Еще одна группа риска — медицинские работники. У большинства пациентов — около 80 процентов — болезнь проходит в легкой или относительно легкой форме.

Именно в этих группах максимальный риск летального исхода. Еще одна группа риска — медицинские работники. У большинства пациентов — около 80 процентов — болезнь проходит в легкой или относительно легкой форме.Низкие ставки: поиск баланса — ECONS.ONLINE

Мир уже достаточно давно живет в

эпоху низких ставок, но сегодня процентные ставки в экономиках развитых стран подошли к нулевым отметкам. Это снижение, безусловно, связано с предстоящим (и уже наступившим) экономическим спадом вследствие пандемии коронавируса и политики домашней изоляции. Однако запас снижения был невысок, и процентные ставки столкнулись с нулевой границей практически мгновенно.

Это снижение, безусловно, связано с предстоящим (и уже наступившим) экономическим спадом вследствие пандемии коронавируса и политики домашней изоляции. Однако запас снижения был невысок, и процентные ставки столкнулись с нулевой границей практически мгновенно.

Одна из ключевых теорий, объясняющих такое развитие событий, – теория так называемой долгосрочной («вековой») стагнации (secular stagnation, см. врез). Ядро теории связано с анализом рынка сбережений. Как и на других рынках, цена здесь играет ключевую роль: она подстраивается таким образом, чтобы уравновесить спрос на сбережения и их предложение. В качестве цены сбережений выступает процентная ставка. При прочих равных чем выше процентная ставка, тем более склонны люди сберегать и тем менее они склонны занимать. Но что, если предложение сбережений столь велико, что процентная ставка – цена, обеспечивающая баланс на этом рынке, – перманентно уходит в отрицательную зону? Тогда появляется зазор между ставкой, балансирующей рынок, и ставкой, которая фактически характеризует текущее состояние экономики. Эта разбалансировка приводит экономику в режим долгосрочной стагнации с хронически низкими процентными ставками и низкими темпами экономического роста.

Эта разбалансировка приводит экономику в режим долгосрочной стагнации с хронически низкими процентными ставками и низкими темпами экономического роста.

Вековая стагнация

Экономисты дискутируют о причинах так называемой «вековой стагнации» – продолжительного периода низких ставок и низкого экономического роста. Эта теория восходит к ранним работам экономиста Элвина Хансена, которого называют «американским Кейнсом»: он в общем виде описал проблему долгосрочной стагнации в

книге Full Recovery or Stagnation?, опубликованной в 1938 г. В наше время эту теорию

актуализировал Ларри Саммерс, знаменитый экономист, бывший министр финансов США, а экономисты Брауновского университета Гаути Эггертссон и Нил Мехротра

формализовали ее в виде современной экономической модели.

В стандартной модели, используемой современными экономистами в университетах и центральных банках, так называемой новой кейнсианской модели, «естественная» процентная ставка может уходить в отрицательную зону, но лишь временно. Это связано с тем, что за сбережение и потребление в таких моделях отвечает так называемый «репрезентативный агент». Долгосрочная ставка определяется его предпочтениями: чем более терпелив агент, тем более низкой будет ставка. Если агент становится нетерпеливым, то есть хочет занимать под будущий доход и потреблять уже сегодня, то процентная ставка возрастает, чтобы сбалансировать его желание занимать и потреблять сегодня. Таким образом, «терпеливость» агента и долгосрочная «естественная» ставка связаны жестко, механически.

Это связано с тем, что за сбережение и потребление в таких моделях отвечает так называемый «репрезентативный агент». Долгосрочная ставка определяется его предпочтениями: чем более терпелив агент, тем более низкой будет ставка. Если агент становится нетерпеливым, то есть хочет занимать под будущий доход и потреблять уже сегодня, то процентная ставка возрастает, чтобы сбалансировать его желание занимать и потреблять сегодня. Таким образом, «терпеливость» агента и долгосрочная «естественная» ставка связаны жестко, механически.

Но в моделях долгосрочной стагнации ставка процента может быть отрицательной на протяжении сколь угодно длительного периода времени. Есть несколько способов это сделать, но один из них – заменить репрезентативного агента сразу несколькими поколениями людей. Каждое поколение имеет свои стимулы сберегать и занимать: молодые склонны занимать средства под свой будущий доход, а люди среднего возраста сберегают на собственную старость. Наконец, более старые люди склонны расходовать на текущее потребление накопленные прежде сбережения. Долгосрочная процентная ставка определяется совместными решениями всех трех поколений и при определенных условиях теперь может быть отрицательной.

Долгосрочная процентная ставка определяется совместными решениями всех трех поколений и при определенных условиях теперь может быть отрицательной.

Какие факторы могут сдвинуть ставку, балансирующую рынок сбережений, в отрицательную зону? Их как минимум три:

- Старение населения. Молодые люди склонны занимать для того, чтобы финансировать собственное образование, покупку квартиры, открытие бизнеса. Все это создает спрос на сбережения. В то же время люди среднего возраста склонны сберегать из текущих заработков на собственную старость, что создает предложение сбережений. Если баланс между двумя поколениями меняется, то есть доля молодых снижается, а людей среднего возраста – возрастает, то предложение сбережений будет увеличиваться, а спрос на них – падать. В результате будет снижаться и цена. При достаточно сильном эффекте процентная ставка может уйти в отрицательную зону.

- Замедление роста производительности. Если рост производительности замедляется, то снижается и доход, который люди ожидали получить в будущем. Для людей среднего возраста это означает, что им теперь нужно больше сберегать – чтобы компенсировать падение ожидаемого дохода. А молодое поколение сталкивается с дополнительными трудностями: оно занимает в пользу будущего дохода. И если будущий доход упал, то максимальный объем средств, который они могут привлечь, также снижается. Таким образом, одни экономические агенты сберегают больше, а другие занимают меньше. Этот механизм связывает замедление роста производительности в экономике со снижением долгосрочной процентной ставки.

- Рост неравенства. Этот эффект будет более действенным, если неравенство приводит к перераспределению средств от заемщиков, которые уже столкнулись с ограничениями на максимальный объем заимствования, к другим агентам. В такой ситуации рост неравенства механически снижает спрос на сбережения, что приводит к падению их цены – процентной ставки.

Для людей среднего возраста это означает, что им теперь нужно больше сберегать – чтобы компенсировать падение ожидаемого дохода. А молодое поколение сталкивается с дополнительными трудностями: оно занимает в пользу будущего дохода. И если будущий доход упал, то максимальный объем средств, который они могут привлечь, также снижается. Таким образом, одни экономические агенты сберегают больше, а другие занимают меньше. Этот механизм связывает замедление роста производительности в экономике со снижением долгосрочной процентной ставки.

Для людей среднего возраста это означает, что им теперь нужно больше сберегать – чтобы компенсировать падение ожидаемого дохода. А молодое поколение сталкивается с дополнительными трудностями: оно занимает в пользу будущего дохода. И если будущий доход упал, то максимальный объем средств, который они могут привлечь, также снижается. Таким образом, одни экономические агенты сберегают больше, а другие занимают меньше. Этот механизм связывает замедление роста производительности в экономике со снижением долгосрочной процентной ставки.

Если теория долгосрочной стагнации верна, то какие меры могут выправить ситуацию?

Одним из решений может быть перманентное повышение темпов инфляции: это позволит снизить фактическую процентную ставку и приблизить ее к ставке, балансирующей рынок сбережений. Такая политика может позволить выйти из долгосрочной стагнации, но не гарантирует успеха. Она будет эффективной, только если инфляция будет повышена до достаточно высоких темпов: это классическое следствие

Такая политика может позволить выйти из долгосрочной стагнации, но не гарантирует успеха. Она будет эффективной, только если инфляция будет повышена до достаточно высоких темпов: это классическое следствие

«закона отсутствующей середины» Пола Кругмана. Из него следует, что, например, если сегодня инфляция в экономике составляет около 2%, а требуется реальная процентная ставка минус 4%, то повышение инфляции до 3% будет сопряжено со всеми сопутствующими издержками более высоких темпов роста цен, но не принесет никаких положительных результатов.

Более эффективной окажется политика, прямо направленная на изменение баланса на рынке сбережений. Ключевая проблема уже диагностирована – это отрицательная цена из-за высокого предложения и низкого спроса. Таким образом, государственная политика должна быть направлена на рост спроса на сбережения. Это означает наращивание государственных расходов за счет перманентного роста государственного долга (то есть не за счет роста будущих налогов). Такая политика позволит предъявить дополнительный спрос на сбережения, повысить естественную процентную ставку и вернуть ее в положительную зону.

Такая политика позволит предъявить дополнительный спрос на сбережения, повысить естественную процентную ставку и вернуть ее в положительную зону.

Определение процентной ставки | Bankrate.com

Что такое процентная ставка?

Процентная ставка определяется как доля суммы ссуды, которую кредитор взимает с заемщика в качестве процентов, обычно выражаемых в процентах за год. Это ставка, которую взимает банк или другой кредитор за заимствование своих денег, или ставка, которую банк платит своим вкладчикам за хранение денег на счете.

Более глубокое определение

Процентные ставки обычно используются для личных ссуд и ипотечных кредитов, хотя они могут распространяться и на ссуды на покупку автомобилей, зданий и потребительских товаров.

Кредиторы обычно предлагают более низкие процентные ставки для заемщиков с низким уровнем риска и более высокие ставки для заемщиков с высоким уровнем риска. Хотя кредиторы обычно устанавливают свои собственные ставки, конкуренция за заемщиков означает, что кредиторы в определенной области обычно предлагают сопоставимые цифры.

Хотя кредиторы обычно устанавливают свои собственные ставки, конкуренция за заемщиков означает, что кредиторы в определенной области обычно предлагают сопоставимые цифры.

Помимо оценки риска заемщика, на текущие процентные ставки могут повлиять несколько внешних факторов. Обычно это инфляция, снижение денежной массы или высокий спрос на кредит.

Когда процентные ставки повышаются, экономика может ухудшиться из-за отсутствия доступного кредита.Процентные ставки могут влиять на корпоративную прибыль и денежно-кредитную политику правительства.

Пример процентной ставки

Если покупатель не платит наличными за дом, он или, вероятно, возьмет значительную ссуду на новое жилье. Когда банк предлагает ссуду покупателю, она будет включать процентную ставку по ипотеке.

Например, предположим, что дом стоит 250 000 долларов. У будущего домовладельца есть первоначальный взнос в размере 10 000 долларов наличными, но ему или ей потребуется ссуда на дополнительные 240 000 долларов.

Формула для определения того, сколько процентов он или она платит: основная сумма долга x процентная ставка x количество периодов. В этом случае заемщик выплатит в общей сложности 305 469 долларов США и будет производить ежемесячные платежи в размере 2546 долларов США.

Ипотечные кредиторы обычно предлагают более низкие процентные ставки. Кредитные карты, автокредиты, личные ссуды и другие виды ссуд обычно имеют более высокие процентные ставки.

Процентная ставка — Расчет простых и сложных процентных ставок

Что такое процентная ставка?

Процентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму долга Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или меньше.Он указан как текущее обязательство и как часть заданного, обычно выражается в процентах от основной суммы. Заемный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны как фиксированная стоимость в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «ставкой аренды».

Они указаны как фиксированная стоимость в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «ставкой аренды».

Процентные ставки прямо пропорциональны сумме риска Системный риск Системный риск можно определить как риск, связанный с крахом или банкротством компании, отрасли, финансового учреждения или всей экономики.Это риск серьезного отказа финансовой системы, когда возникает кризис, когда поставщики капитала теряют доверие к пользователям капитала, связанным с заемщиком. Проценты начисляются как компенсация убытков, причиненных активу в результате его использования. В случае предоставления ссуды кредитор мог вложить деньги в какое-то другое предприятие вместо того, чтобы давать их в качестве ссуды. В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, в обмен на эти упущенные возможности в качестве компенсации применяются процентные ставки.

Годовая процентная ставка — это ставка, которая применяется в течение одного года. Процентные ставки могут применяться в разные периоды, например, ежемесячно, ежеквартально или два раза в год. Однако в большинстве случаев процентные ставки выражены в годовом исчислении.

Процентная ставка также может относиться к ставке, которую банк выплачивает своим клиентам за хранение вкладов в банке.

Фиксированная и плавающая (переменная) ставка

Процентные ставки могут быть фиксированными, при этом ставка остается постоянной на протяжении всего срока кредита, или плавающая Плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока действия кредита. долгового обязательства.Это противоположность фиксированной ставки., Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные или неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные или неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

Стоимость заимствования

Процентные расходы — также известные как стоимость заемных денег — можно разделить на следующие два типа:

# 1 Простые проценты

Этот тип процентов рассчитывается на первоначальном или основная сумма кредита.Формула для расчета простых процентов Простые проценты Формула простых процентов, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Например, если простая процентная ставка составляет 5% по ссуде в 1000 долларов сроком на 4 года, общая сумма простых процентов будет равна: 5% x 1000 долларов x 4 = 200 долларов.

# 2 Сложные проценты

Сложные проценты Скорость роста составных процентов Сложная скорость роста — это мера, используемая специально в контексте бизнеса и инвестирования, которая показывает скорость роста за несколько периодов времени. Это показатель постоянного роста ряда данных. Самым большим преимуществом комплексной скорости роста является то, что метрика учитывает эффект сложения. рассчитывается не только на основе основной суммы, но и на основе накопленных процентов за предыдущие периоды.По этой причине его также называют «проценты по процентам». Формула сложных процентов выглядит следующим образом:

Где:

- P = Основная сумма

- i = Годовая процентная ставка

- n = Количество периодов начисления сложных процентов в год

В отличие от простого интересаПростой процентПростой процент формулы, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, так как она также учитывает накопленные проценты за предыдущие периоды. .

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Реальные и номинальные процентные ставки

Номинальная процентная ставка — это ставка без поправок на инфляцию.Фискальная политика Фискальная политика относится к бюджетной политике правительства, которая предполагает, что правительство контролирует уровень расходов и налоговые ставки. Другими словами, независимо от уровня инфляции в экономике, проценты, полученные, например, по депозиту, будут оставаться таким же даже через несколько лет.

Реальная процентная ставка учитывает уровень инфляции. Выплата основной суммы долга плюс проценты измеряется на основе реальных условий по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, инвестирования или депонирования.

Выплата основной суммы долга плюс проценты измеряется на основе реальных условий по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, инвестирования или депонирования.

Важно учитывать влияние инфляции на покупательную способность, потому что это единственный способ узнать, действительно ли вы получаете доход от уплаченных процентов. Например, если вы вкладываете деньги в банк и зарабатываете номинальные 2% годовых — если уровень инфляции составляет 4%, то с точки зрения покупательной способности деньги, которые у вас есть на депозите, фактически теряют 2% своей стоимости каждый год. . Реальная норма прибыли на процентном счете — это номинальная процентная ставка МИНУС уровня инфляции.Заявленная процентная ставка — это просто «номинальная» ставка, означающая «только номинально», то есть не РЕАЛЬНАЯ ставка, которую можно заработать.

Факторы, влияющие на процентные ставки

1. Силы спроса и предложения

Процентные ставки зависят от спроса и предложения кредитов в экономике. Увеличение спроса на кредит в конечном итоге приводит к повышению процентных ставок или стоимости заимствования. И наоборот, увеличение предложения кредита приводит к снижению процентных ставок.Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Увеличение спроса на кредит в конечном итоге приводит к повышению процентных ставок или стоимости заимствования. И наоборот, увеличение предложения кредита приводит к снижению процентных ставок.Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Например, когда деньги размещаются в банках, они, в свою очередь, используются банками для инвестиционной деятельности или для ссуды в другом месте. По мере того как банки ссужают больше денег, появляется больше кредитов, и, следовательно, увеличивается объем займов. Когда это происходит, стоимость заимствования снижается (из-за нормальной экономики спроса и предложения).

2. Инфляция

Чем выше уровень инфляции, тем выше повышаются процентные ставки.Это потому, что проценты, полученные по ссудным деньгам, должны компенсировать инфляцию. В качестве компенсации за снижение покупательной способности денег, которые будут возвращены в будущем, кредиторы взимают более высокие процентные ставки..jpg)

3. Правительство

В некоторых случаях денежно-кредитная политика правительства влияет на размер процентных ставок. Кроме того, когда правительство покупает больше ценных бумаг, банки получают больше денег, которые можно использовать для кредитования, и, таким образом, процентные ставки снижаются.Когда правительство продает эти ценные бумаги, деньги из банков истощаются, что дает банкам меньше денег для целей кредитования и приводит к повышению процентных ставок.

Ссылки по теме

Спасибо за то, что прочитали это руководство по процентным ставкам. Чтобы продолжить продвижение своей карьеры в качестве аналитика финансового моделирования и оценки (FMVA) ® Сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, эти дополнительные ресурсы CFI будут полезны:

- Стоимость долга Стоимость долга Долг Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.

- Купонная ставкаКупонная ставкаКупонная ставка — это сумма годового процентного дохода, выплачиваемого держателю облигации, на основе номинальной стоимости облигации.

- Закон предложения Закон предложения Закон предложения является основным принципом в экономике, который утверждает, что, при условии, что все остальное является постоянным, рост цен на товары

- Трансфертное ценообразованиеТрансферное ценообразованиеТрансферное ценообразование относится к ценам на товары и услуги, которые обмениваются. между совместно контролируемыми юридическими лицами в пределах

Стоимость долга используется в расчетах WACC для анализа оценки.

Стоимость долга используется в расчетах WACC для анализа оценки.Какая разница между реальной процентной ставкой и номинальной процентной ставкой?

Не забывайте инфляцию!

Номинальная процентная ставка (или денежная процентная ставка ) — это процентное увеличение денег, которые вы платите кредитору за использование взятых вами денег. Например, представьте, что год назад вы взяли в банке взаймы 100 долларов под 8% годовых. При погашении ссуды вы должны вернуть взятые взаймы 100 долларов плюс 8 долларов процентов — итого 108 долларов.

Например, представьте, что год назад вы взяли в банке взаймы 100 долларов под 8% годовых. При погашении ссуды вы должны вернуть взятые взаймы 100 долларов плюс 8 долларов процентов — итого 108 долларов.

Но номинальная процентная ставка не учитывает инфляцию. Другими словами, он не приспособлен к инфляции. Чтобы продолжить наш сценарий, предположим, что по пути в банк ваше внимание привлек заголовок в газете: «Инфляция в этом году составит 5%!» Инфляция — это повышение общего уровня цен.Уровень инфляции 5% означает, что средняя корзина товаров, приобретенных вами в этом году, на 5% дороже по сравнению с прошлым годом. Это приводит к концепции реальной , или с поправкой на инфляцию, процентной ставки . Реальная процентная ставка измеряет процентное увеличение покупательной способности кредитора, когда заемщик выплачивает ссуду с процентами. В нашем предыдущем примере кредитор заработал 8% или 8 долларов на ссуде в 100 долларов. Однако, поскольку инфляция составила 5% за тот же период времени, кредитор фактически заработал только 3% реальной покупательной способности или 3 доллара на ссуде в 100 долларов.

На приведенной ниже диаграмме показана взаимосвязь между номинальными процентными ставками, реальными процентными ставками и уровнем инфляции. Как показано, номинальная процентная ставка равна реальной процентной ставке плюс уровень инфляции 1 .

К счастью, рынок ценных бумаг Казначейства США позволяет оценить как номинальные, так и реальные процентные ставки. Вы можете начать сравнивать текущие реальные и номинальные процентные ставки с просмотра ставок по казначейским ценным бумагам с сопоставимым сроком погашения — выберите ту, которая не скорректирована с учетом инфляции, а другая — с поправкой на инфляцию (подробнее об этом ниже).График 1 показывает, что разница между реальной и номинальной процентными ставками, безусловно, существует. Эта разница дает нам представление о текущей инфляционной премии.

Процентные ставки в реальном мире

Рекламируемые процентные ставки, которые вы можете видеть в банках или других поставщиках финансовых услуг, обычно представляют собой номинальные процентные ставки. Это означает, что вам решать, какая процентная ставка, которую банк может заплатить вам по сберегательному депозиту, на самом деле является увеличением вашей покупательной способности, а какая просто компенсирует годовую инфляцию.

Это означает, что вам решать, какая процентная ставка, которую банк может заплатить вам по сберегательному депозиту, на самом деле является увеличением вашей покупательной способности, а какая просто компенсирует годовую инфляцию.

Теперь давайте посмотрим на некоторые ценные бумаги с поправкой на инфляцию, которые обеспечивают реальную процентную ставку. Синяя линия на Диаграмме 1 показывает процентные ставки, уплаченные по этим ценным бумагам с поправкой на инфляцию за последние несколько лет. В 1997 году правительство США начало предлагать облигации, называемые казначейскими ценными бумагами с защитой от инфляции (TIPS). В отличие от других инвестиций с номинальной процентной ставкой, TIPS получают реальную процентную ставку. Ценные бумаги TIPS приносят фиксированную процентную ставку, как и многие другие типы государственных облигаций.Но, помимо фиксированной ставки, основная стоимость вашей облигации TIPS корректируется с учетом инфляции. Таким образом, при наступлении срока погашения инвесторы TIPS получают основную сумму с поправкой на инфляцию. Кроме того, на случай маловероятного случая дефляции в систему TIPS встроена гарантия: окончательный платеж в счет основной суммы долга не может быть меньше первоначальной номинальной стоимости.

Кроме того, на случай маловероятного случая дефляции в систему TIPS встроена гарантия: окончательный платеж в счет основной суммы долга не может быть меньше первоначальной номинальной стоимости.

I-облигации

, выпущенные Казначейством США, представляют собой еще один вид инвестиций, приносящих реальную доходность. В отличие от инвесторов TIPS, которые получают скорректированную основную стоимость в конце периода инвестирования, инвесторы I-Bond получают процентные платежи, скорректированные с учетом инфляции, дважды в год.

Знайте свою ставку

Как и в случае с любой инвестицией или ссудой, просто важно понимать процентную ставку, которую вы платите или получаете. Обладая этими знаниями, вы сможете сравнить их с другими инвестициями или займами и убедиться, что заключаете сделку, которая подходит вам и вашему финансовому положению.

1 Самый простой способ оценить уровень инфляции — использовать текущий уровень инфляции. Однако он также может быть основан на ожиданиях инфляции на соответствующий будущий период времени.

Калькулятор процентной ставки для сбережений или ссуд

Рассчитайте процентную ставку по вашему кредиту или сбережениям, используя эти три калькулятора процентных ставок.

Какая у меня процентная ставка?

Воспользуйтесь нашим калькулятором процентных ставок, чтобы рассчитать процентную ставку, которую вы получаете по кредитным картам, займам, ипотеке или сбережениям. Процентная ставка — это процент, который кредитор взимает с заемщика за определенную сумму денег.Этот

переводится как стоимость заимствования. Вы можете одалживать деньги у кого-то (заем) или давать им взаймы (сбережения или инвестиции).

Если вы хотите рассчитать суммы процентов, полученных на свои сбережения, используйте калькулятор сбережений для сложных процентов или

калькулятор простых процентов для простых процентов. Для расчета процентных выплат по кредиту воспользуйтесь кредитным калькулятором.

Для расчета процентных выплат по кредиту воспользуйтесь кредитным калькулятором.

Какую процентную ставку я получаю по ссуде?

Расчет процентной ставки, которую вы получаете по кредитной карте или ссуде, требует ряда вычислений, включающих сумму ссуды, количество произведенных платежей и либо ежемесячный платеж, либо уплаченные проценты.Наш калькулятор

использует метод Ньютона-Рафсона для расчета

процентные ставки по кредитам. Это сложный процесс, позволяющий получить более точную цифру процентной ставки. Метод Ньютона-Рафсона выбирает

ряд значений, которые нужно попробовать, а затем сходится к ответу, когда уравнение уравновешивается.

Независимо от того, взяли ли вы ипотеку или ссуду, может быть сложно определить процентную ставку, которую вы платите по ней.

Вот тут-то и вступает наш калькулятор, который дает вам четкое представление о том, сколько вы можете платить. Обратите внимание, что в нашем калькуляторе процентных ставок используется ежемесячное сложение .

Если вы хотите использовать электронную таблицу для расчета процентов, попробуйте эту простую электронную таблицу калькулятора ссуд от Vertex42.

Какую процентную ставку я получаю по своим инвестициям / сбережениям?

Для расчета нормы прибыли на инвестиционный или сберегательный баланс мы используем адаптированную версию формулы сложных процентов, которая используется в наших калькуляторах сложных процентов.Мы вводим в формулу ваш текущий баланс, первоначальную основную сумму, количество соединений в год и период времени.

Если вы захотите рассчитать процентную ставку, которую вы можете получить на инвестиции, на основе текущей стоимости и

будущее значение, попробуйте калькулятор CAGR. Чтобы получить помощь в расчете возврата инвестиций, попробуйте

калькулятор IRR

Рекламное объявление

Какая номинальная процентная ставка?

Номинальная процентная ставка — это величина процентной ставки до учета поправки на инфляцию. Формула номинальной процентной ставки:

Формула номинальной процентной ставки:

Номинальная процентная ставка = n × ((1 + r) 1 / n — 1)

r = эффективная процентная ставка

n = количество периодов начисления сложных процентов

Какая эффективная процентная ставка?

Эффективная годовая ставка — это процентная ставка, полученная по ссуде или инвестиции за период времени, с учетом сложного процента .Его также можно назвать годовой эквивалентной ставкой (AER). Чтобы привести пример,

годовая процентная ставка 5% с ежемесячным начислением сложных процентов приведет к эффективной годовой ставке 5,12%. Это связано с тем, что ежемесячные проценты фактически начисляются поверх предыдущих ежемесячных процентов. Чем чаще проценты складываются в

период времени, тем выше будет эффективная годовая ставка.

Эффективная процентная ставка = (1 + (i / n)) n — 1

i = номинальная процентная ставка

n = количество периодов

Какая годовая процентная ставка по моей ссуде?

Годовая процентная ставка (APR) включает плату за установку, взимаемую вашим кредитором как часть вашего общего расчета процентов, в среднем за 12 месяцев. Это может дать представление о том, сколько именно ваша ипотека,

Это может дать представление о том, сколько именно ваша ипотека,

вам обходятся автокредиты или ссуды с фиксированной ставкой.

Чтобы узнать больше о типах процентных ставок, указанных в калькуляторе, прочтите нашу статью о различиях между номинальной, эффективной и годовой процентными ставками.

Примечание: Калькулятор процентных ставок предназначен только для информационных целей. Проконсультируйтесь с независимым финансовым консультантом для получения любых рекомендаций по кредитам.

процентных ставок — Econlib

Процентная ставка измеряет процентное вознаграждение, которое кредитор получает за отсрочку потребления ресурсов на будущую дату. Соответственно, он измеряет цену, которую заемщик платит за ресурсы сейчас.

Предположим, у меня сегодня есть 100 долларов, которые я готов ссудить на один год под 5 процентов годовых. В конце года я получаю обратно свои 100 долларов плюс 5 долларов (0,05 × 100) на общую сумму 105 долларов. Общее отношение:

Общее отношение:

Деньги сегодня (1 + процентная ставка) = Деньги в следующем году

Мы также можем задать другой вопрос: сколько я заплатил бы сегодня, чтобы получить 105 долларов в следующем году? Если процентная ставка составляет 5 процентов, я бы заплатил больше 100 долларов. Я бы не стал платить 101 доллар, потому что если бы у меня был 101 доллар и я вложил бы его под 5 процентов, у меня в следующем году было бы 106 долларов. Таким образом, мы говорим, что стоимость денег в будущем следует дисконтировать, а 100 долларов — это «дисконтированная приведенная стоимость» 105 долларов в следующем году.Общее отношение:

| Деньги сегодня = | |

| Деньги в следующем году | |

| (1 + процентная ставка) | |

Чем выше процентная ставка, тем дороже деньги сегодня и тем ниже приведенная стоимость денег в будущем.

Теперь предположим, что я готов одолжить свои деньги на второй год.Я ссужаю 105 долларов, то есть сумму, которая у меня будет в следующем году, под 5 процентов, а к концу второго года у меня будет 110,25 доллара. Обратите внимание, что я заработал дополнительно 5,25 доллара за второй год, потому что проценты, которые я заработал в первый год, также приносят проценты во второй год. Вот что мы подразумеваем под термином «сложные проценты» — проценты, которые приносят деньги, также приносят проценты. Сообщается, что Альберт Эйнштейн сказал, что сложные проценты — это величайшая сила в мире. Деньги, оставшиеся в виде процентных вложений, могут составлять чрезвычайно большие суммы.

Простое правило, правило 72, говорит, сколько времени потребуется вашим деньгам, чтобы удвоиться, если они инвестированы под сложные проценты. Число 72, разделенное на процентную ставку, дает приблизительное количество лет, которое потребуется, чтобы удвоить ваши деньги. Например, при процентной ставке 5 процентов требуется около четырнадцати лет, чтобы удвоить ваши деньги (72 ÷ 5 = 14,4), а при процентной ставке 10 процентов это займет около семи лет.

Есть прекрасный реальный пример силы сложных процентов.После своей смерти в 1791 году Бенджамин Франклин оставил по 5000 долларов каждому из своих любимых городов, Бостону и Филадельфии. Он оговорил, что деньги нужно вкладывать, а не выплачивать от ста до двухсот лет. Через сто лет каждый город мог снять 500 000 долларов; через двести лет они могли забрать остаток. В 1891 году они сняли 500 000 долларов; они вложили оставшуюся часть, и в 1991 году каждый город получил около 20 000 000 долларов.

От чего зависит величина процентной ставки в экономике? Давайте рассмотрим пять наиболее важных факторов.

1. Сила экономики и готовность экономить. Процентные ставки определяются на свободном рынке, где спрос и предложение взаимосвязаны. На предложение средств влияет готовность потребителей, предприятий и правительств к сбережению. Спрос на средства отражает желание предприятий, домашних хозяйств и правительства тратить больше, чем они получают в качестве доходов. Обычно при очень сильном экономическом росте желание предприятий вкладывать средства в заводы и оборудование, а желание частных лиц вкладывать средства в жилье, как правило, приводит к повышению процентных ставок.В периоды слабых экономических условий объем инвестиций в бизнес и жилье падает, а процентные ставки имеют тенденцию к снижению. Такое снижение часто подкрепляется политикой центрального банка страны (Федеральной резервной системы США), который пытается снизить процентные ставки, чтобы стимулировать инвестиции в жилищное строительство и другие чувствительные к процентным ставкам инвестиции.

Обычно при очень сильном экономическом росте желание предприятий вкладывать средства в заводы и оборудование, а желание частных лиц вкладывать средства в жилье, как правило, приводит к повышению процентных ставок.В периоды слабых экономических условий объем инвестиций в бизнес и жилье падает, а процентные ставки имеют тенденцию к снижению. Такое снижение часто подкрепляется политикой центрального банка страны (Федеральной резервной системы США), который пытается снизить процентные ставки, чтобы стимулировать инвестиции в жилищное строительство и другие чувствительные к процентным ставкам инвестиции.

2. Уровень инфляции. Готовность людей давать ссуды частично зависит от уровня инфляции. Если ожидается, что цены будут стабильными, я могу с радостью одолжить деньги на год под 4 процента, потому что я ожидаю, что к концу года у меня будет на 4 процента больше покупательной способности.Но предположим, что уровень инфляции ожидается на уровне 10 процентов. Затем, при прочих равных условиях, я буду настаивать на 14-процентной ставке процентов, из которых десять процентных пунктов компенсируют мне инфляцию. Экономист Ирвинг Фишер указал на этот факт почти столетие назад, четко различая реальную процентную ставку (4 процента в приведенном выше примере) и номинальную процентную ставку (14 процентов в приведенном выше примере), которая равна реальной ставке плюс ожидаемый уровень инфляции.

Экономист Ирвинг Фишер указал на этот факт почти столетие назад, четко различая реальную процентную ставку (4 процента в приведенном выше примере) и номинальную процентную ставку (14 процентов в приведенном выше примере), которая равна реальной ставке плюс ожидаемый уровень инфляции.

3. Рискованность заемщика. Я готов ссудить деньги своему правительству или местному банку (чьи вклады обычно гарантируются государством) по более низкой ставке, чем я бы ссудил своему бесполезному племяннику или новому рискованному предприятию кузена. Чем выше риск того, что моя ссуда не будет полностью выплачена, тем большую процентную ставку я потребую для компенсации этого риска. Таким образом, процентные ставки имеют структуру риска. Чем больше риск того, что заемщик не выплатит полную сумму, тем выше будет процентная ставка.

4. Налоговый режим процентов. В большинстве случаев проценты, которые я получаю от ссуды, полностью облагаются налогом. Однако в некоторых случаях проценты не облагаются налогом. Если я даю ссуду местному правительству или правительству штата, проценты по моей ссуде не облагаются федеральными налогами и налогами штата. Следовательно, я готов согласиться на более низкую процентную ставку по кредитам с благоприятным налоговым режимом.

Если я даю ссуду местному правительству или правительству штата, проценты по моей ссуде не облагаются федеральными налогами и налогами штата. Следовательно, я готов согласиться на более низкую процентную ставку по кредитам с благоприятным налоговым режимом.

5. Срок предоставления кредита. Как правило, кредиторы требуют более высокую процентную ставку для ссуд с более длительным сроком погашения.Процентная ставка по десятилетнему кредиту обычно выше, чем по однолетнему, а ставка, которую я могу получить по трехлетнему банковскому депозитному сертификату, обычно выше, чем ставка по шестимесячному депозитному сертификату. . Но эта связь не всегда сохраняется; Чтобы понять причины, необходимо понимать основы инвестирования в облигации.

Большинство долгосрочных кредитов предоставлено через облигационные займы. Облигация — это просто долгосрочная долговая расписка, выпущенная правительством, корпорацией или каким-либо другим лицом.Когда вы инвестируете в облигацию, вы ссужаете деньги эмитенту. Выплаты процентов по облигациям часто называют «купонными» выплатами, поскольку до 1950-х годов большинство вкладчиков облигаций фактически вырезали процентные купоны по облигациям и предъявляли их своим банкам для оплаты. (К 1980 году облигации с фактическими купонами практически исчезли.) Купонная выплата фиксируется на весь срок действия облигации. Таким образом, если по двадцатилетней облигации на одну тысячу долларов выплачиваются проценты (купон) в размере пятидесяти долларов в год, эта выплата никогда не изменяется.Но, как указано выше, процентные ставки меняются из года в год в ответ на изменения экономических условий, инфляции, денежно-кредитной политики и так далее. Цена облигации — это просто дисконтированная приведенная стоимость фиксированных процентных платежей и номинальная стоимость займа, подлежащего выплате в конце срока. Теперь, если процентные ставки повышаются (коэффициент дисконтирования выше), то текущая стоимость или цена облигации упадет. Это приводит к трем основным фактам, с которыми сталкивается инвестор в облигации:

Выплаты процентов по облигациям часто называют «купонными» выплатами, поскольку до 1950-х годов большинство вкладчиков облигаций фактически вырезали процентные купоны по облигациям и предъявляли их своим банкам для оплаты. (К 1980 году облигации с фактическими купонами практически исчезли.) Купонная выплата фиксируется на весь срок действия облигации. Таким образом, если по двадцатилетней облигации на одну тысячу долларов выплачиваются проценты (купон) в размере пятидесяти долларов в год, эта выплата никогда не изменяется.Но, как указано выше, процентные ставки меняются из года в год в ответ на изменения экономических условий, инфляции, денежно-кредитной политики и так далее. Цена облигации — это просто дисконтированная приведенная стоимость фиксированных процентных платежей и номинальная стоимость займа, подлежащего выплате в конце срока. Теперь, если процентные ставки повышаются (коэффициент дисконтирования выше), то текущая стоимость или цена облигации упадет. Это приводит к трем основным фактам, с которыми сталкивается инвестор в облигации:

Если процентные ставки повышаются, цены облигаций падают.

Если процентные ставки падают, цены на облигации растут.

Чем дольше период до погашения облигации, тем больше потенциальные колебания цены при изменении процентных ставок.

Если вы держите облигацию до погашения, вам не нужно беспокоиться, если цена за это время изменится. Но если вам придется продать до наступления срока погашения, вы можете получить меньше, чем вы заплатили за облигацию. Чем дольше срок погашения облигации, тем выше риск убытков, поскольку цены на долгосрочные облигации более волатильны, чем цены на краткосрочные выпуски.Чтобы компенсировать этот риск колебания цен, долгосрочные облигации обычно имеют более высокие процентные ставки, чем более краткосрочные выпуски. Эта тенденция превышения длинных ставок над короткими называется теорией премии за риск структуры доходности. Эта взаимосвязь между процентными ставками по ссудам или облигациям и различными сроками до погашения часто изображается на графике, показывающем процентные ставки по вертикальной оси и срок до погашения по горизонтали. Общая форма этого графика называется формой кривой доходности, и обычно эта кривая поднимается.Другими словами, чем дольше срок облигации, тем выше процентная ставка. Эта типичная форма отражает премию за риск для удержания долгосрочного долга.

Общая форма этого графика называется формой кривой доходности, и обычно эта кривая поднимается.Другими словами, чем дольше срок облигации, тем выше процентная ставка. Эта типичная форма отражает премию за риск для удержания долгосрочного долга.

Однако долгосрочные ставки не всегда выше краткосрочных. Ожидания также влияют на форму кривой доходности. Предположим, например, что экономика переживает бум, и центральный банк в ответ выбирает ограничительную денежно-кредитную политику, которая приводит к повышению процентных ставок. Для реализации такой политики центральные банки продают краткосрочные облигации, снижая их цены и повышая процентные ставки.Краткосрочные и долгосрочные процентные ставки имеют тенденцию расти вместе. Но если инвесторы в облигации считают, что такая ограничительная политика, скорее всего, носит временный характер, они могут ожидать, что процентные ставки упадут в будущем. В таком случае можно ожидать роста цен на облигации, что принесет держателям облигаций прирост капитала. Таким образом, долгосрочные облигации могут быть особенно привлекательными в периоды необычно высоких краткосрочных процентных ставок, и, участвуя в торгах на эти долгосрочные облигации, инвесторы поднимают их цены и снижают доходность.Результатом является выравнивание, а иногда даже инверсия кривой доходности. Действительно, в 80-е годы были периоды, когда ценные бумаги Казначейства США приносили 10 и более процентов, а долгосрочные процентные ставки (доходность) были значительно ниже краткосрочных.

Таким образом, долгосрочные облигации могут быть особенно привлекательными в периоды необычно высоких краткосрочных процентных ставок, и, участвуя в торгах на эти долгосрочные облигации, инвесторы поднимают их цены и снижают доходность.Результатом является выравнивание, а иногда даже инверсия кривой доходности. Действительно, в 80-е годы были периоды, когда ценные бумаги Казначейства США приносили 10 и более процентов, а долгосрочные процентные ставки (доходность) были значительно ниже краткосрочных.

Ожидания также могут влиять на кривую доходности в противоположном направлении, делая ее круче, чем обычно. Это может произойти, когда процентные ставки необычно низкие, как это было в США в начале 2000-х годов. В таком случае инвесторы будут ожидать повышения процентных ставок в будущем, что приведет к большим потерям капитала для держателей долгосрочных облигаций.Это заставит инвесторов продавать долгосрочные облигации до тех пор, пока цены не упадут настолько, чтобы дать им более высокую доходность, тем самым компенсируя им ожидаемые потери капитала. В результате долгосрочные ставки превышают краткосрочные ставки более чем на «нормальную» величину.

В результате долгосрочные ставки превышают краткосрочные ставки более чем на «нормальную» величину.

Таким образом, временная структура процентных ставок — или, что то же самое, форма кривой доходности — вероятно, будет зависеть как от предпочтений инвесторов к риску, так и от их ожиданий относительно будущих процентных ставок.

Об авторе

Бертон Г.Малкиел, профессор экономики в Принстонском университете при президенте Chemical Bank, является автором широко читаемой книги по инвестициям A Random Walk down Wall Street. Ранее он был деканом Йельской школы менеджмента и профессором Уильяма С. Бейнеке по исследованиям менеджмента. Он также является бывшим членом Совета экономических консультантов и бывшим президентом Американской финансовой ассоциации.

Дополнительная литература

Фабоцци, Фрэнк Дж. Рынки облигаций, анализ и стратегии. 4-е изд. Нью-Йорк: Prentice Hall, 2000.

.

Патинкин, Дон. «Интерес.» В Международная энциклопедия социальных наук. Т. 7. Нью-Йорк: Macmillan, 1968.

«Интерес.» В Международная энциклопедия социальных наук. Т. 7. Нью-Йорк: Macmillan, 1968.

Сноски

На самом деле, я буду настаивать на 14,4 процента, 4 процента, чтобы компенсировать мне потерю основной суммы, вызванную инфляцией, и 0,4 процента, чтобы компенсировать мне вызванную инфляцией потерю реальных процентов. Общее соотношение задается математической формулой: 1 + i = (1 + r ) × (1 + p ), где i — номинальная процентная ставка (та, которую мы наблюдаем), r — это реальная процентная ставка (та, которая существовала бы, если бы инфляция была нулевой), а p. — это ожидаемый уровень инфляции.

| с 21 января по 21 июня | 0,875% | Том 86, номер 17, 28.01.2021, стр. 7457 |

| с 20 июля по 20 декабря | 1,125% | Том 85, номер 133, 10. 07.20, стр. 41671 07.20, стр. 41671 |

| с 20 января по 20 июня | 2.125% | Том 84, номер 249, 30.12.2019, стр. 72139 |

| с 19 июля по 19 декабря | 2,625% | Том 84, номер 208, 28.10.2019, стр. 57809 |

| с 19 января по 19 июня | 3.625% | |

| 18 июля — 18 декабря | 3,500% | Том 83, номер 184, 21.09.2018, страница 47970 |

| с 18 января по 18 июня | 2,625% | Том 83, номер 14, 22. 01.2018, стр. 3052 01.2018, стр. 3052 |

| 17 июля — 17 декабря | 2.375% | Том 82, Номер 140, 24.07.2017, стр. 34348 |

| с 17 января по 17 июня | 2,500% | Том 82, номер 2, 01.04.2017, страница 910 |

| 16 июля — 16 декабря | 1,875% | Том 81, номер 129, 06.07.2016, страница 44088 |

| с 16 января по 16 июня | 2.500% | Том 80, номер 251, 31.12.15, страница 81880 |