Как оформить запрос кредитной истории заемщика в бюро кредитных историй? Как запросить кредитную историю

Как сделать запрос кредитной истории в бюро кредитных историй?

Мальвина Асенчук 2022-04-02Новая 100300 Россия, Москва +7 929 523 27 22

Узнать свои кредиты и другую полезную информацию позволит запрос кредитной истории в бюро кредитных историй. Выясните, как можно его оставить, что для этого потребуется.

Что даст запрос

Запрос кредитной истории поможет самостоятельно проанализировать свою кредитоспособность и исполнение предусмотренных договорами займов и кредитов долговых обязательств. Информация будет полезной для добросовестного заёмщика, беспокоящегося о своей репутации или желающего быть осведомлённым. Также отчёт используется для оценки шансов перед подачей заявок в финансовые организации: чем лучше КИ, тем выше вероятность одобрения и получения нужной суммы.

В кредитной истории отражаются все действия, совершаемые заёмщиком: заключенные им договоры (включая закрытые и активные), поданные заявки, образовавшиеся по разным причинам долги, задержки платежей и просрочки. Тут указываются наименования всех организаций, в которые гражданин обращался. Также в отчёте будут сведения о лицах, запрашивавших КИ.

Что необходимо для проверки

Для запроса кредитной истории нужно быть зарегистрированным гражданином России. При обращении в бюро кредитных историй запрашиваются личные данные, поэтому оставить заявку анонимно не удастся: требуются фамилия, отчество, имя, дата рождения. Необходим и подтверждающий личность человека документ – паспорт, причём не просроченный и находящийся в нормальном состоянии.

Если вы являетесь заёмщиком, то ваш запрос будет обработан. Доступ к конфиденциальной информации предоставлен и иным лицам, если вы дадите разрешение и зафиксируете его.

Важно! Чтобы получить результат, нужно знать, в каком бюро КИ находится. В стране их действует семнадцать, причём банк, в котором вы получали кредит, мог направить сведения в абсолютно любое БКИ.

В каком бюро находится то, что вы ищете

Для выяснения списка хранящих интересующие данные бюро кредитных историй надо оставить запрос в Центральном каталоге кредитных историй. Это отдельное относящееся к Банку России подразделение, отвечающее за регламентирование законной деятельности БКИ.

Если вы будете искать сайт ЦККИ, не найдёте его: он не существует. Направить запрос в каталог реально с веб-ресурса, принадлежащего Центробанку.

Инструкция по обращению в ЦККИ:

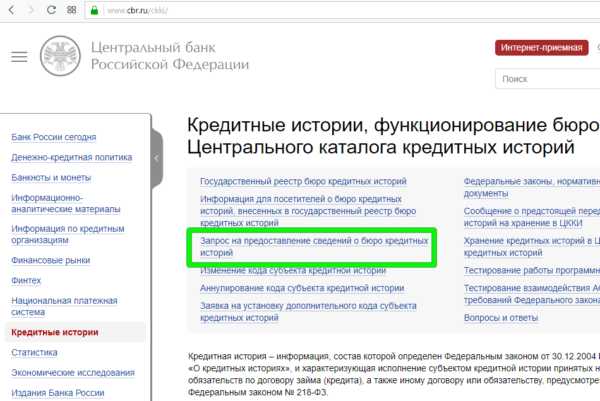

- На www.cbr.ru ищите отдельный раздел кредитных историй, заходите сюда.

- Вам нужна опция запроса данных о БКИ, выбирайте её.

- Приступайте к заполнению формы запроса.

- Если указаны полные достоверные данные, на электронный ящик поступит сообщение со списком бюро кредитных историй.

Полезно знать! Для заполнения формы необходимы все ваши данные и паспорт, а также код субъекта, играющий роль присвоенного заёмщику идентификатора и используемый исключительно при запросе в каталог. Если вам такой код не известен, обратитесь для формирования или выяснения в бюро кредитных историй, банк. Из этих организаций, а также от нотариуса и из почтового отделения можно напрямую направить заявку в ЦККИ без применения кода.

Запрос непосредственно в бюро

Отправить запрос в бюро кредитных историй можно следующими способами:

- В офисе. Нужно, взяв паспорт, прийти в отделение в приёмный день и написать заявление, поставив на нём личную подпись. Если вы делаете запрос в бюро кредитных историй первый раз в этом году, то услуга будет предоставлена бесплатно. Но повторные обращения платные.

- Из отделения почты. Отсюда можно послать письмо или телеграмму. Письмо включает запрос и содержит личную подпись, которая обязательно заверяется нотариусом для подтверждения подлинности. Телеграмма может быть отправлена только из отделения, в котором есть телеграф. Диктуйте сотруднику текст с перечислением персональных, контактных и паспортных данных. Также требуется предъявить оператору документы, так как он должен заверить их.

- В режиме онлайн на сайте. Доступные физическим лицам сервисы есть у «Русского Стандарта», «Объединённого кредитного бюро», «Эквифакс Кредит Сервис». Для использования онлайн-услуг сначала регистрируйтесь на принадлежащем БКИ официальном веб-ресурсе: заполняйте регистрационную форму и придумывайте входные данные (пароль, логин). Идентифицируйтесь, чтобы подтвердить личность (способы подтверждения описываются на сайте). Оставляйте запрос кредитной истории, вносите оплату и ожидайте отчёт.

Запрос через партнёров

Направить запрос в бюро кредитных историй можно через одного из официальных партнёров. Услуги оказываются в отделениях банков-агентов, к ним относятся «Ренессанс Кредит», «Сбербанк», «Бинбанк», «Почта Банк». Но сначала нужно узнать, с каким БКИ организация сотрудничает. И отчёты предоставляются за отдельную плату.

Другой крупный партнёр – «Евросеть». Заказать отчёт можно в любом салоне связи, в котором услуга доступна. Запрос платный.

Заявка через сервисы

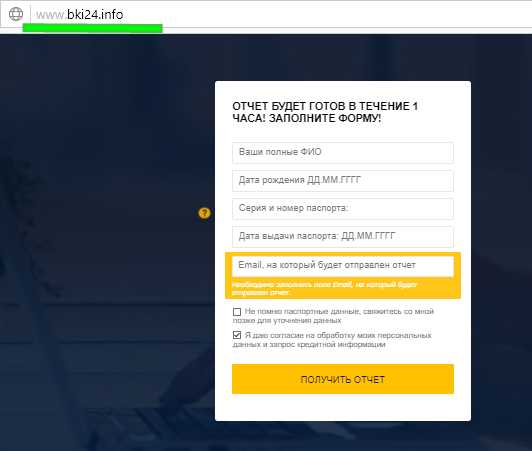

Некоторыми онлайн-сервисами предлагаются такие услуги как справка, история. Кредитная история может быть получена через ➫ «БКИ24.инфо». Сервис является партнёром крупнейшей в государстве организации – «Национального бюро кредитных истории», поэтому есть гарантия достоверности, полноты и актуальности отчёта, ведь он формируется по базе «НБКИ».

Оставить заявку несложно, и она не потребует прохождения идентификации и регистрации. Заполняйте форму и указывайте контактные, персональные, паспортные данные. Оплачивайте отчёт и проверяйте электронный почтовый ящик.

К сведению! В отчёте пять страниц, на которых изложены долги, просрочки, оставшиеся платежи, вероятные причины отклонения ваших заявок и шансы на их одобрение в дальнейшем.

Оценивать свою кредитоспособность несложно и полезно. Регулярные проверки КИ помогут не только быть в курсе всех совершаемых вами как заёмщиком действий, но и самостоятельно анализировать шансы перед подачей заявок в банки. Также можно своевременно выявить мошеннические махинации – оформление кредитов или займов от вашего лица по паспорту иными гражданами.

Видео: зачем нужна КИ

Оцените статью:

Загрузка...100creditov.com

Как получить кредитную историю: пошаговая инструкция

Вы читаете третью статью из цикла про кредитную историю. В первой статье вы узнали, зачем она нужна, во второй — где ее искать. Если вы уже выяснили, в каких бюро лежит ваша кредитная история, то пора ее получить.

Антонина Сергеева

журналист

Расскажем, как это сделать за три шага.

Сделать запрос в бюро

Сделать запрос в бюро кредитных историй легко. Достаточно позвонить в офис или зарегистрироваться на сайте. Регистрация поможет получить историю ближе к дому или работе, звонок — забрать ее из офиса.

Регистрация на сайте — это официальная процедура, поэтому вас попросят подписать разрешение на передачу персональных данных. Без этого документа бюро не имеет права выдавать вашу кредитную историю.

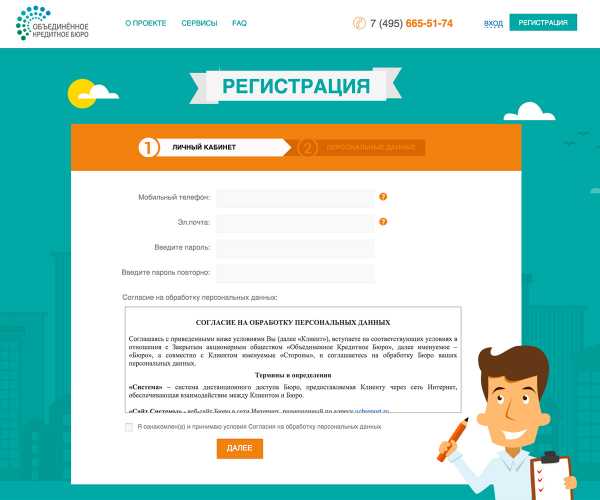

Регистрация на сайте Объединенного бюро кредитных историй

Регистрация на сайте Объединенного бюро кредитных историйПри регистрации указывайте подлинные сведения. В бюро работает программа, которая ищет кредитную историю по паспортным данным клиента. Если номер паспорта не совпадет с фамилией или отчеством, то программа выдаст ошибку и не найдет документ.

Подтвердить личность

Кредитную историю не выдают кому попало. Чтобы защитить клиентов от мошенников, компании просят подтвердить, что вы — это человек из кредитной истории.

Сделать это можно разными способами. Например:

- пройти проверку на сайте: ответить на детальные вопросы о кредитах, отправить скан или четкую фотографию паспорта;

- показать себя сотрудникам платежной системы «Контакт»;

- приехать в офис с паспортом;

- отправить телеграмму или письмо с заявлением от нотариуса;

- встретить курьера с паспортом.

Нет закона, который обязывает бюро и их партнеров предлагать все способы идентификации личности. Поэтому условия подтверждения личности зависят от конкретной компании. Чаще всего сотрудники просят приехать в бюро, отделение «Контакта» или банков-партнеров.

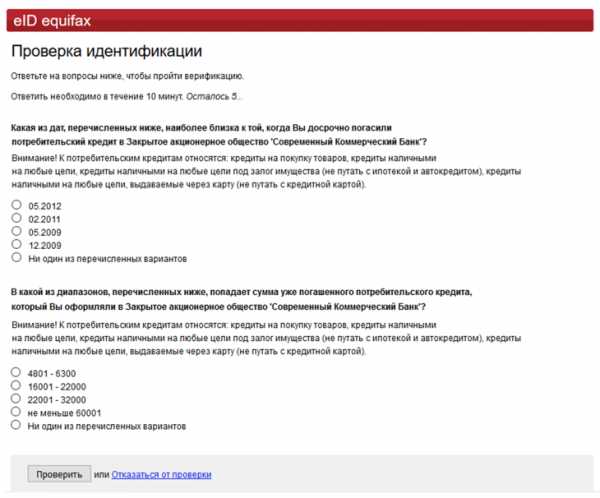

«Эквифакс Кредит Сервисиз» готов проверить личность дистанционно. Для этого нужно ответить на вопросы о кредитах. У меня это не получилось, но это не значит, что не получится у вас.

Получить кредитную историю

Бюро и их партнеры предлагают несколько способов получить кредитную историю. Например, скачать на сайте, забрать в офисе, доставить курьером или заказным письмом. Как и при подтверждении личности, перечень способов зависит от конкретной компании.

Получать кредитную историю — это недолго. Если вы пришли в офис бюро, то ее отдадут через пятнадцать минут: сотрудники распечатают страницы и принесут вам. Если зашли в отделение «Контакта», то история появится в личном кабинете через пять минут — после того, как специалист посмотрит на вас и ваш паспорт.

Забирайте все варианты кредитной истории. Если у вас было три кредита, то информация о каждом может лежать в отдельном бюро и не дублироваться. Это происходит потому, что разные банки сотрудничают с разными бюро и периодически меняют партнеров. Единственный способ прочесть полное собрание кредитов — забрать истории изо всех бюро вашего списка.

Как найти кредитную историю

Если вы недавно закрыли кредит и хотите взять новый, то сбор всех вариантов поможет это сделать.

Кредитная история не обновляется в день, когда вы погасили долг: банку нужно время, чтобы проверить информацию, внести ее в базу данных и передать в бюро. По закону у банка на это есть десять дней, но что-то может пойти не так, и статус изменится позже. Точный срок зависит от конкретного банка и бюро.

Статья 5 ФЗ №218 рассказывает об обязанностях банка, БКИ и клиента

Вы не знаете, в какое именно бюро попадет информация о старом кредите, и с каким бюро сотрудничает ваш новый банк. Поэтому не можете быть уверены, что банк запросит историю с правильным статусом старого кредита. Чтобы не остаться без денег, убедитесь, что кредит закрыт во всех бюро.

Запрашивайте истории не в каждом отдельном бюро, а через партнеров. Это сэкономит время. Партнеры передадут истории пакетом, от двух или трех бюро сразу:

- в Агентстве кредитной информации доступны истории «Национального бюро кредитных историй (НБКИ) и «Кредитного бюро Русский стандарт»;

- сервис Banki.ru собирает отчеты от «Эквифакс Кредит Сервисиз», «Кредитного бюро Русский стандарт» и НБКИ.

Если вам совсем некогда, то оформите доверенность на другого человека, например, на маму или брата-студента — они заберут историю вместо вас. Доверенность передаст права на получение истории, но придется объехать город: так ее выдают в основном в офисах бюро. Перед оформлением документов позвоните в бюро, из которых хотите забрать истории, — возможно, у них изменились правила.

Получить историю можно бесплатно или за 1 000 рублей. Чтобы забрать ее бесплатно, обращайтесь напрямую в бюро и не чаще одного раза в год. Посредники отдадут ее за деньги, от 300 до 1000 рублей за один вариант истории.

Вы узнали, из каких бюро забирать кредитную историю, и получили ее. Впереди самое полезное — поиск ошибок и забытых просрочек. Об этом расскажем в следующей статье.

Выводы

- Кредитная история — это первое на что смотрят банки, когда решают, давать кредит или нет. Как она выглядит, читайте в первой статье, где ее искать — во второй.

- Чтобы получить кредитную историю, нужно пройти три этапа: запросить ее в бюро кредитных историй или у партнеров, подтвердить личность и забрать.

- Если хотите сэкономить время, то обращайтесь к партнерам бюро: они отдадут истории от двух или трех бюро сразу.

journal.tinkoff.ru

Как получить кредитную историю - все способы

Зачем нужно знать свою кредитную историю?

Зачастую, подав заявку на кредит в банк, клиент получает отказ. Конечно, банк не уведомляет клиентов о причине отказа, а таковых может быть множество: отсутствие официального дохода, недостаточный уровень дохода, несоответствие условиям кредитования и т.д.

Одной из наиболее частых причин отказа в кредите является плохая кредитная история.

Но как гражданин может узнать, какова его личная кредитная история?

Если гражданин получил кредит в банке на хороших условиях, он вряд ли заинтересуется статусом своей кредитной истории. А зачем? И так все хорошо.

А что делать, если банк отказал в кредите первый раз? Обычно человек идет в другой банк, и снова получает отрицательное решение по кредиту. Затем в третий банк, четвертый, пятый… И везде результат один. почему так происходит?

Все дело в том, что если у человека плохая кредитная история, кредит ему вряд ли дадут хоть в каком банке, сколько не ходи. Это понятно, ведь ни для кого не секрет, что любой банк проверяет кредитную историю своего потенциального клиента до предоставления кредита. Это знают все.

Получив заявку на кредит от клиента, банк запрашивает информацию о нем в Бюро Кредитных Историй. Отчет БКИ является одним из главных факторов, влияющих на принятие решения банком о выдаче или отказе в кредите.

А вот что не все знают, так это то, что при каждом обращении в банк и получении отказа в кредите, заемщик ухудшает и свою, видимо, и без того не благоприятную кредитную историю?

Как же этого избежать и прийти в банк во всеоружии?

Конечно, в идеале нужно бы узнать, какова кредитная история, до обращения в банк за кредитом. В этом случае, можно избежать постоянных и многочисленных отказов банков и попытаться улучшить свой кредитный рейтинг. Ведь даже самый ответственный человек может забыть о какой-то незначительной задержке при выплате кредита, полученного и погашенного несколько лет назад.

А вот Бюро Кредитных Историй об этом не забудет никогда. Да и что греха таить, программное обеспечение наших банков далеко не идеально, и порой происходят случаи, когда кредитная история была испорчена по вине какого-либо сбоя в программе или неверном внесении данных. Кроме того, в нашей стране нередки случаи, когда мошенники могут воспользоваться чужими паспортными данными и получить кредит на имя человека, который даже не будет подозревать об этом.

Для того, чтобы выявить все такие возможные проблемы и повысить свои шансы на получение кредита, нужно регулярно проверять свою кредитную историю.

Рекомендуем прочитать: банки с самым быстрым решением по кредиту

Конечно, делать это каждый день или даже месяц абсолютно не нужно (да и вряд ли получится). А вот один раз в год проверить состояние своего рейтинга заемщика все же стоит. Тем более, что получить свою кредитную историю 1 раз в год каждый гражданин РФ может абсолютно бесплатно.

Где можно получить кредитную историю?

Получить кредитную историю можно в том же месте, где ее берут банки — в Бюро Кредитных Историй (БКИ). Но таких БКИ в России несколько, точнее 21!

Так что прежде, чем запросить кредитный отчет, нужно выяснить, где хранится кредитная история. Ведь находится она может в любом из этих 21 БКИ, а также сразу в нескольких из них. А если проводить полный анализ кредитной истории, то следует заказать информацию о ней во всех бюро, в которых она хранится.

Рекомендуем прочитать: Карта рассрочки Хоум Кредит банка

Как узнать, где хранится кредитная история?

Точные данные о том, в каком именно бюро хранится кредитная информация по конкретному гражданину, можно получить только обратившись в Центральный Каталог Кредитных Историй (ЦККИ).

Сделать это можно и онлайн. Для этого необходимо знать свой код субъекта кредитной истории, по которому можно сделать запрос на сайте Банка России.

Код субъекта кредитной истории — это цифробуквенный код или набор символов, указанный заемщиком при оформлении кредита. Помимо прочего он используется в качестве пин-кода для доступа к базам ЦККИ.

В случае если клиент не указывал код субъекта или не знает его, то придется обращаться в Бюро Кредитных Историй напрямую либо через отделение банка, почты, микрофинансовую организацию или просто нотариуса делать запрос в Центробанк.

Обратившись в БКИ или банк, клиент может запросить создание нового кода субъекта кредитной истории, и в будущем использовать уже его. Правда в некоторых случаях эта услуга может быть платной.

Центральный Банк по запросу может сообщить список БКИ, в которых содержится кредитная история гражданина.

Список БКИ России

Как мы отметили выше, на данный момент существует 21 Бюро кредитный историй:

| Бюро Кредитных Историй | Адрес | Сайт |

| ООО «МикФинанс Юг» | г. Ростов-на-Дону, ул. Малиновского, д. 3д, офис 18 | |

| ООО «МикФинанс Плюс» | г. Ростов-на-Дону, ул. Малиновского, д. 3д, офис 16 | www.bki-m.ru |

| ООО «Красноярское Бюро кредитных историй» | г. Красноярск, ул. Конституции СССР, д. 17, офис 156 | www.kr-bki.ru |

| ООО «Межрегиональное Бюро кредитных историй «Кредо» | Волгоградская обл., г. Камышин, 8 мкр., д. 4 | www.kredo-kam.ru |

| ООО «Столичное Кредитное Бюро» | г. Москва, проспект Андропова, д. 22, офис 51 | www.stbureau.ru |

| ООО «Восточно-Европейское бюро кредитных историй» | г. Санкт-Петербург, ул. Рубинштейна, д. 15-17, офис 103 | www.vebki.ru |

| ООО «Дальневосточное Бюро кредитных историй – Общество взаимного кредитования «Финанс-Кредит» | 692900, Приморский край, г. Находка, ул. Портовая, д. 3, офис 603 | |

| ООО «Зауральское Бюро кредитных историй» | 630123, г. Новосибирск, ул. Аэропорт, д. 1а | |

| ООО «Сибирское бюро кредитных историй» | г. Новокузнецк, ул. Франкфурта, д. 9 | |

| ЗАО «Национальное Кредитное Бюро» | г. Москва, Олсуфьевский пер., д. 8, стр. 3 | www.creditnet.ru |

| ООО «Бюро кредитных историй Поволжье» | г. Нижний Новгород, ул. Ошарская, д. 69, офис 402 | www.bci-volga.ru |

| ООО «Бюро кредитных историй «Южное» | г. Ростов-на-Дону, проспект Стачки, д. 215б, офис 8а | www.ugbki.ru |

| ООО «Эквифакс Кредит Сервисиз» | г. Москва, Каланчевская ул., д. 16, стр.1, 2 этаж, офис 203 | www.equifax.ru |

| ООО «Кредитное Бюро Русский Стандарт» | г. Москва, Семеновская пл., д. 7, к. 1 | www.rs-cb.ru |

| ЗАО «Объединенное Кредитное Бюро» | г. Москва, 2-й Казачий переулок, д. 11, стр. 1 | www.bki-okb.ru |

| ЗАО «Северо-Западное бюро кредитных историй» | г. Санкт-Петербург, ул. Профессора Попова, д. 23 лит. В, офис 221. | www.nwcredit.ru |

| ООО «Поволжское бюро кредитных историй» | г. Казань, ул. Университетская, д. 22, офис 204 | www.pbki.ru |

| ЗАО «Приволжское кредитное бюро» | г. Тольятти, ул. Фрунзе, д. 14Б, офис 214Б | www.volgabki.ru |

| АО «Национальное бюро кредитных историй» | г. Москва, Нововладыкинский пр., д. 8, стр. 4, этаж 5, офис 517, БЦ «Красивый Дом». | www.nbki.ru |

| ООО «Межрегиональное Бюро кредитных историй» | г. Тюмень, ул. Максима Горького, д. 68, к. 1 1/1 | www.mbki.ru |

| ООО «Объединенное бюро кредитных историй» | г. Санкт-Петербург, Московский пр., д. 7, 2-ой этаж. | www.obki.ru |

Как получить кредитную историю бесплатно?

Итак, после того, как гражданин определил в каком или каких именно БКИ хранятся его данные, он может получить свою кредитную историю в каждом бюро бесплатно 1 раз в год следующими способами:

- обратившись напрямую в БКИ;

- обратившись в организацию-партнера БКИ;

- с помощью онлайн-сервисов, сотрудничающих с БКИ;

- отправив по почте заверенное нотариусом заявление на предоставление кредитного отчета;

- отправив запрос телеграммой.

Конечно, стоит отметить, что законное бесплатное получение кредитного отчета, только называется «бесплатным». На самом деле в большинстве случаев заплатить все же придется, как то нотариусу за заверение заявления, отправление телеграммы, посреднические услуги партнерам бюро.

Единственным, пожалуй, действительно «бесплатным» способом (если не учитывать затраты на дорогу) является непосредственное обращение в БКИ.

Как получить кредитную историю через интернет?

Если Вы готовы заплатить деньги, чтобы ускорить получение данных о своей кредитной истории, рекомендуем Вам обратить внимание на онлайн-сервисы оценки кредитного рейтинга. С помощью таких сервисов можно получить мини-отчет по вашей кредитной истории всего за несколько минут.

В отчете будет содержаться ключевая информация о вашем кредитном рейтинге (наличие просрочек по кредиту и неоплаченных платежей и т.д.). Несмотря на то, что данная выписка не является подробным отчетом и в нем не указывается детальная информация по всем банкам, с помощью данного сервиса можно оперативно оценить свои шансы получения кредита в банке.

Узнавали ли Вы свою кредитную историю?Poll Options are limited because JavaScript is disabled in your browser.Да, получал кредитный отчет в БКИ 100%, 1 голос

1 голос 100%

1 голос - 100% из всех голосов

Что такое кредитная история??? 0%, 0 голосов

0 голосов

0 голосов - 0% из всех голосов

Да, через онлайн-сервисы 0%, 0 голосов

0 голосов

0 голосов - 0% из всех голосов

Нет 0%, 0 голосов

0 голосов

0 голосов - 0% из всех голосов

Всего голосов: 1

×

Вы или с вашего IP уже голосовали.Заключение

Итак, мы рассказали о том, зачем нужно проверять свою кредитную историю и как это сделать. Мы рекомендуем Вам проверять свою историю хотя бы 1 раз в год.

Не нужно пытаться подавать заявки на кредит одну за другой в разные банки после первого отказа, так как это может привести к ухудшению кредитной истории.

Помните, знание — это сила. Только получив данные о своем кредитном рейтинге и проанализировав его, Вы сможете предпринять необходимые шаги, чтобы исправить свою кредитную историю и повысить свои шансы на получение кредита.

otdelkredita.ru

Как узнать свою кредитную историю. Проверенные способы

С появлением в 2005 году первых бюро кредитных историй (БКИ) началась новая эра взаимоотношений заемщиков и финансовых учреждений. Все те клиенты, которые когда-либо получали ссуду в банках, имеют свою кредитну историю (КИ). И прежде чем отправиться за новым траншем в банк, следует проверить свое прошлое. Существует несколько способов «заглянуть» в прошлое. Решая, как узнать свою кредитную историю, стоит оценить все свои возможности.

Внимание! Кредитная история хранится в специализированных бюро, которые открыты в разных регионах страны. Срок хранения каждого дела достигает 15 лет! При этом банк может указать при подаче данных, что информацию следует хранить меньше – от 3 до 5 лет.

Зачем узнавать свою кредитную историю?

Немногие знают, как узнать кредитную историю, еще меньше людей понимают, зачем именно нужна такая информация. На то существует несколько важных причин:

- Для получения точной, максимально актуальной картины по взаимоотношениям с банковскими организациями, иными финансовыми учреждениями. Посмотреть свою кредитную историю необходимо для того, чтобы убедиться – все кредиты и проценты по ним возвращены и за клиентом не числится никакой задолженности. Особенно это важно для поручителей, которые также несут финансовую ответственность вместе с заемщиком.

- Во избежание случаев мошенничества, когда по поддельным паспортам на человека (который даже не подозревает о том) выписан кредит.

- Для облегчения процедуры выдачи и получения кредитов. Получить кредитную историю необходимо, когда встает вопрос об оформлении очередной ссуды. Если потенциальный заемщик знает точно, что за ним не числятся долги, он чувствует себя более чем уверенно, он сможет обращаться в разные банки для оформления ссуды.

- Для исправления ошибок. И такие случаи случаются, пусть и нечасто. Решая, как можно узнать свою кредитную историю, следует воспользоваться такой возможность. Бывает, что банковские работники ошибочно заносят неверную информацию о бывшем клиенте или происходит сбой, данные могут быть искажены. В этом случае придется не только получить кредитную историю, но еще и исправлять ситуацию доступными способами.

Важно! Каждый клиент должен хотя бы раз воспользоваться возможность и получить данные с БКИ. Полученная информация позволит упростить взаимоотношения с банками и другими финансовыми организациями.

Как узнать свою кредитную историю: пользуемся подсказками

Существует сразу несколько простых и доступных способа, как узнать кредитную историю. Для этого возможно использовать:

- виртуальную сеть;

- интернет-банкинг;

- почту.

Еще один вариант – явиться в финансовое учреждение, дабы получить информационный поток из первых уст.

Уточнив, как узнать кредитную историю, можно отправиться прямиком в Сеть, чтобы получить всю запрашиваемую информацию. Процесс этот поэтапный и требует особого подхода. Чтобы получить информацию и код субъекта кредитной истории, следует:

- Узнать местоположение региональной БКИ, где будет храниться вся информация.

- Информацию в электронном режиме можно получить, имея специальный код субъекта кредитной истории. Именно он выдается клиенту в банке еще в процессе оформления первого займа, такая информация содержится и в специальных документах. Если такого кода нет, его всегда можно получить, используя интернет-банкинг.

Важно! Решая, как можно узнать кредитную историю без специального кода, придется посетить банк лично. При себе клиенту будет необходимо иметь документы. Если и в этом случае не удалось получить код субъекта кредитной истории, можно обратиться напрямую в БКИ с соответствующей просьбой. Но за такие услуги необходимо уплатить не менее 150–400 рублей.

Метод первый: проверка в режиме онлайн

Поняв, как узнать код субъекта кредитной истории и получив запрашиваемую информацию, можно получить данные в режиме онлайн. Некоторые бюро уже оснащены специальными программами, подключиться к которым можно через виртуальную Сеть. После несложной регистрации клиенту будут предоставлены исчерпывающие данные о реальном состоянии дел – количестве КИ и рейтинге (положительном или отрицательном).

Метод второй: помощь банка

Сотрудники финансового учреждения подскажут, как узнать код субъекта кредитной истории, но и помогут узнать свою КИ. Для этого достаточно войти в личный кабинет банка-партнера по специальной ссылке. После перехода клиент сможет осуществить проверку в режиме онлайн. Если такой возможности у определенного банка нет, всегда можно связаться с представителями банка и уточнить возможность использования такой услуги.

Внимание! Некоторые банки предоставляют информацию о кредитной истории на электронную почту, который ранее был зарегистрирован в банке (еще во время подписания договора).

Метод третий: используем паспорт

Этот вариант годится, когда заемщик не имеет специального кода и ранее никогда его не формировал. В этом случае необходимые данные предоставляются только по паспорту и личному присутствию клиента. Для получения информации достаточно обратиться в любой отечественный банк или региональное БКИ с просьбой о предоставлении полноценного доступа к данным.

Внимание! Чтобы воспользоваться услугой, следует составить по форме заявление с указанием своих данных. При этом ни банк, ни БКИ в этом случае не имеют законных оснований для требования кода.

После отправки запроса клиенту будут предоставлены данные с региональными БКИ, где содержаться запрашиваемые данные, причем таких бюро может быть сразу несколько. Один раз в году все клиенты имеют право на бесплатном основании получить доступ к своей КИ. При повторном обращении (за один год) бюро имеет полное право взимать деньги.

Метод четвертый: получение данных по почте

Если до ближайшего БКИ несколько часов езды, совершать такую поездку не обязательно. Получить данные можно после отправления письма-запроса, который составляется в свободной форме. Писать его необходимо на имя начальника БКИ.

Как узнать свою кредитную историю: проверенные способы от профессионалов

5 (100%) 1 голос[а]

Поделиться в социальных сетях:

flowcredit.ru

Как бесплатно получить кредитную историю?

По мотивам вчерашнего поста сразу несколько человек прислали вопрос о том, где и как можно получить свою кредитную историю бесплатно. Кот-юрист с удовольствием рассказывает всем.

Как узнать свою кредитную историю бесплатно?

- Находим или получаем код субъекта кредитной истории.Этот код придумывает сам заёмщик при оформлении кредита или займа. Код действует бессрочно или до тех пор, пока вы его сами не измените или не аннулируете (например, при следующем получении кредита). Посмотреть код субъекта КИ можно в своих старых документах на кредит. Также можно обратиться в любой банк или БКИ и по паспорту получить свой код субъекта кредитной истории.

- Идём на сайт Банка России.Сервис называется Центральный каталог кредитных историй. В запросе нужно будет ввести свои ФИО, паспортные данные, код субъекта кредитной истории, адрес электронной почты для ответа. Из ответа вы узнаете, в каких бюро кредитных историй хранятся данные на вас.

- Идём на сайт бюро кредитных историй.Список всех существующих бюро кредитных историй можно посмотреть на сайте Банка России. На сайте своего БКИ найдите раздел с вариантами получения кредитной истории. Обычно это можно сделать лично в офисе БКИ, через его партнеров, по почте, через нотариуса, через телеграмму, реже — через интернет.

И что, правда, кредитную историю дадут бесплатно?

Бесплатной один раз в год является непосредственно сама услуга по получению кредитной истории в каждом из БКИ, где есть данные на вас. Но иногда приходится оплачивать сопутствующие услуги.

- Выдача кода субъекта кредитной истории.Может быть платной или бесплатной по усмотрению банка, через который получаете код.

- Удостоверение личности.Если БКИ даёт возможность получить отчёт на себя через интернет, им нужно убедиться, что вы — это вы. Например, у популярного БКИ Эквифакс можно подтвердить личность бесплатно — лично в офисе БКИ или на сайте, ответив на хитрые вопросы по своей кредитной истории. Ещё есть платные способы: телеграмма 250-300 рублей, через расчётный счет 50 рублей, через платёжную систему 180 рублей. После успешного подтверждения личности можно получать свою кредитную историю в этом БКИ через личный кабинет на сайте.

- Услуги посредников.Например, если вы хотите получить кредитную историю без кода субъекта. В этом случае запрос на получение кредитной истории в БКИ можно направить через нотариуса (придется оплатить удостоверение подписи), Почту России (платная отправка запроса телеграммой + удостоверение подписи), партнеров БКИ, любые банки, кредитные кооперативы или микрофинансовые организации.

Другие посты про кредитные истории:

Хотите читать новые посты Кота-юриста первыми? Подписывайтесь на мой канал в Телеграме @kotjurist и в ТамТаме.

фото Bonbon, CC BY 2.0Администратор сайта. Юрист. Отвечаю на ваши вопросы. Веду каналы в Телеграме и ТамТаме @kotjurist

Навигация по записям

kotjurist.com

Как узнать свою кредитную историю

Кредитная история может потребоваться в нескольких случаях. Чаще всего ее запрашивают клиенты, которым банки отказываются предоставлять ссуду. Также ее запрашивают для того, чтобы предварительно оценить свои шансы в том или ином банке. Кроме того, в случае безосновательно испорченной истории клиент может запросить ее с целью исправления. В любом случае, каждому заемщику банка следует владеть информацией о том, как узнать свою кредитную историю.

Где хранятся кредитные истории?

Под кредитной историей понимают набор информации, которая дает представление об исполнении ее субъектом (заемщиком) оформленных на него кредитных обязательств. Получить этот документ можно в одном из БКИ (бюро кредитных историй). Всего в России зарегистрировано около 30 таких организаций.

Один раз в год можно бесплатно получить кредитную историю, во второй и последующие разы бюро может взимать оплату в размере до 1 тыс. руб. Если бюро об этом умалчивает при первом посещении, то следует самостоятельно заявить, что ранее обращений не было.

БКИ регистрируются в качестве юридических лиц, являются коммерческими структурами и работают под надзором ЦБ РФ в соответствии с законами и положениями банка. Бюро занимаются формированием историй, их обработкой и приведением в формальный вид, хранением историй, выдачей необходимой информации по запросам, предоставлением дополнительных услуг.

Как посмотреть кредитную историю?

Отчет можно получить различными способами:

- Как правило, для получения кредитной истории требуется личный визит в бюро с паспортом. Также распространена отправка отчетов по почте: она осуществляется после получения в форме письма, заверенного у нотариуса. Физические лица могут ограничиться телеграммой, заверенной прямо на почте.

- В некоторых крупных организациях, таких как НБКИ, Equifax и Mycreditinfo, реализована возможность посмотреть кредитную историю онлайн. Для этого необходимо перейти на сайт нужного бюро, найти раздел проверок кредитных историй и заполнить предлагаемую анкету.

- Получить отчет можно и при обращении в банк: тогда процедура обращения в бюро будет выполнена его сотрудниками. У многих банков есть опция запроса кредитной истории в онлайн-кабинетах пользователей. О ее наличии можно узнать, позвонив по горячей линии или воспользовавшись онлайн-справкой конкретного банка.

- Есть организации, выполняющие посреднические функции между клиентами и БКИ. Их услугами можно пользоваться, однако следует соблюдать осторожность: необходимость указания электронного адреса для получения секретного кода является мошенничеством. Фирма должна присылать код только по телефону.

Получение кредитной истории с помощью сайта ЦБ

Клиентов, которые получают отчет впервые, прежде всего интересует, где узнать место хранения кредитной истории. Самым надежным помощником в этом является Центральный банк. На его сайте представлен полный список бюро, которые прошли обязательную регистрацию и работают легально. Этот список есть также на сайте Службы Центробанка по финансовым рынкам.

Также на сайте ЦБ предоставляется информация о том, в каких бюро можно найти историю того или иного заемщика. Чтобы получить эти сведения, необходимо оформить соответствующий запрос в Центральный каталог КИ. Запрос можно оформить и опосредованно: в банке или небанковской кредитной организации, на почте или у нотариуса.

Банк России сообщает только место хранения кредитной истории. Сами отчеты в его базе не хранятся, их можно получить только в бюро. Нередки случаи, когда история одного клиента хранится в нескольких бюро. Это нормально: в таком случае при возникновении ошибок их будет проще устранить.

Для предоставления запрашиваемой информации ЦБ требует сообщить код, присвоенный субъекту кредитной истории. Он содержится в бумагах, полученных в банке при получении кредита. При отсутствии кода необходимо обратиться в банк и получить его.

Что такое код субъекта КИ?

Код субъекта КИ выполняет функции PIN-кода платежной карточки только для того, чтобы получить кредитную историю, и только на официальном сайте ЦБ (www.cbr.ru). Больше он нигде не может использоваться. Код действует на постоянной основе и применяется также по отношению к информации о заемщике, которая будет поступать в дальнейшем.

Заемщик, т. е. субъект КИ, имеет право получить или аннулировать этот код при оформлении кредитного договора банке. Также это можно сделать в любое время при обращении в БКИ или кредитную организацию, но только при наличии информации о заемщике хотя бы в одном бюро. Ни основной. ни дополнительный код не может быть сформирован, если кредитной истории не существует.

По аналогии с основным кодом, заемщик может создать дополнительный, который будет выполнять ту же функцию и действовать до 30 дней. Дополнительный код можно получить в кредитной организации или БКИ, а при наличии основного кода – прямо на сайте ЦБ.

Если при оформлении запроса код был указан неверно или с ошибками, пользователю придет отказ. Проверив информацию, запрос можно составить повторно. Аналогичные ситуации возможны при допущении ошибок в других данных заемщика, а также при попытке запроса несуществующей КИ.

Как должна выглядеть кредитная история?

Получив на руки кредитную историю, необходимо проверить, правильно ли она составлена. Для этого следует знать ее типичную структуру. Документ состоит из 4 частей:

- Титульный раздел, содержащий идентификационные сведения (полное имя, реквизиты удостоверения личности, ИНН, для организаций – регистрационные сведения).

- Основной раздел, в который вносятся данные о заемщике и о принятых им обязательствах с отметками о суммах кредитов, сроках погашения, процентах и т.д.

- Дополнительный раздел включает в себя данные об источнике, из которого была получена информация, т.е. о банке или ином кредиторе. Также здесь находится информация о пользователях данной КИ. Раздел является закрытым.

- Информационный раздел – присутствует только у физических лиц и содержит подробности о предоставлении ссуды или ее части, отказе в оформлении кредита, просрочке платежей и других нарушениях обязательств, взятых на себя заемщиком.

При обнаружении ошибки в отчете ее нужно как можно быстрее устранить, чтобы не испортить вою репутацию. Для этого следует обратиться в бюро, изложить ситуацию и следовать инструкциям.

Кто может посмотреть кредитную историю?

История хранится в бюро 15 лет с того момента, когда ее редактировали в последний раз. Доступ к отчету имеют субъект КИ, а также установленный круг пользователей.

Субъектом может быть любой человек либо организация, при условии оформления кредитного договора. Иными словами, субъект – этот тот, о ком содержится информация в конкретной КИ. Он может полностью просматривать свою историю.

Под пользователями КИ понимают предпринимателей (фирмы или ИП), которые могут просматривать основную часть кредитной истории субъекта при получении на это его согласия. При этом четко оговариваются цели, для которых требуется информация из отчета. Информационная часть может просматриваться пользователями с целью оформления кредита без согласия заемщика.

Где получить кредит с плохой историей

Заключение

Кредитные истории заемщиков хранятся только в специальных бюро (БКИ). Узнать о том, где именно находится история конкретного заемщика, можно при помощи предназначенного для этого сервиса ЦБ. И то, и другое действие может совершаться как напрямую, так и опосредованно.

Видео

Предлагаем к просмотру интересный ролик по теме статьи.

finansovyesovety.ru

Как проверяют кредитную историю 🚩 как сделать кредитную историю 🚩 Кредитные продукты

Инструкция

Самым простым и в то же время надежным способом получения своей кредитной истории является оформление специального запроса на официальном сайте Банка России. Среди множества разделов необходимо выбрать ссылку «Запрос о бюро кредитных историй». Далее система предложит вам заполнить небольшую анкету, состоящую из нескольких вопросов. Надо будет ввести личные и паспортные данные, а также адрес электронной почты. В ответе, который придет на электронный адрес, будет содержаться информация о бюро, в которых есть ваша кредитная история. Последним этапом проверки является официальный запрос информации у указанных организаций. Способы получения своей кредитной истории вы можете уточнить у специалистов по телефону или приехать в офис компании лично.

Проверить кредитную историю можно более сложным способом. Для этого вам достаточно обратиться в любое отделение любого банка или кредитного бюро и написать запрос на предоставление необходимой вам информации. Такой метод имеет один существенный недостаток. Информацию вам предоставят, но обратите внимание на то, что она может отражать неточную информацию. Кредитная история в разных бюро может отличаться, поэтому для уверенности лучше написать запросы в несколько организаций. Если в ответе будет указано, что кредитной истории у вас нет, то это значит либо, что вы не брали кредиты и не имеете просрочек либо ваши данные хранятся в другом бюро.

Большинство банков, прежде чем выдать человеку кредит, обязательно направляют запросы в бюро кредитных историй. На основании полученных данных принимается решение о выдаче денежных средств или об отказе. Некоторые организации предоставляют платную услугу, благодаря которой вы можете в любое время узнать свою кредитную репутацию. Бесплатно уточнить такие данные вы можете один раз в год на официальном сайте Банка России. Платной услугой можно пользоваться неограниченное количество раз.

Обратите внимание, что при самостоятельном запросе информации, например, на сайте Банка России, вам понадобится ваш «код субъекта». Состоит этот код, как правило, из пятнадцати цифр, а указывается в вашем заявлении в банк при получении кредита. Если вы не помните или у вас нет возможности восстановить такие данные, то узнать нужную информацию можно в том банке, где вы брали кредит. Лучше обратиться в ту кредитную организацию, в которой вы брали кредитные обязательства впервые.

Существует множество сайтов, которые предлагают своим посетителям проверить кредитную историю. Доверять таким источникам не стоит. Информация может быть искаженной или неточной. Кроме того, за услугу, как правило, вам надо будет заплатить определенную сумму или отправить платное смс-сообщение со своего мобильного телефона. Если вам нужны точные и достоверные данные, то лучше обращаться к официальным источникам. Изучить информацию, например, можно на сайтах БКИ или ЦККИ (Центральный каталог кредитных историй Банка России).

www.kakprosto.ru