Процентные ставки по ипотечным кредитам в разных банках. Действующие ставки по ипотеке

Процентные ставки по ипотеке в разных банках на сегодня

Многие граждане, желающие оформить ипотечный кредит, задаются вопросом, где самая выгодная процентная ставка по ипотеке. Параметры выгодности нужно оценивать с различных позиций, таких как ставка, размер переплаты, первый взнос, наличие комиссий. Однако процентная ставка имеет решающее значение при принятии решения о выборе банка.

Условия и процентные ставки банков

Банковские учреждения предлагают ипотечные кредиты, при этом тщательно проверяют заемщиков, чтобы минимизировать риски невозврата кредитов. Однако при этом они соблюдают баланс и предлагают не слишком высокие проценты. В текущем году действуют льготные программы государственного субсидирования, по которым отдельные категории граждан могут приобрести жилье по сниженным процентным ставкам и на более выгодных условиях.

Банковские учреждения предлагают ипотечные кредиты, при этом тщательно проверяют заемщиков, чтобы минимизировать риски невозврата кредитов. Однако при этом они соблюдают баланс и предлагают не слишком высокие проценты. В текущем году действуют льготные программы государственного субсидирования, по которым отдельные категории граждан могут приобрести жилье по сниженным процентным ставкам и на более выгодных условиях.

Процентные ставки в отечественных банках сегодня не слишком отличаются и колеблются в пределах 11-15%. По государственным программам ставки могут быть снижены до 7-8% в отдельных банках, которые участвуют в проекте. При таком ипотечном кредите заемщик, как правило, должен внести первый взнос в размере не менее 20% от цены жилья. Квартиры по подобным программам предлагаются только на первичном рынке от проверенных застройщиков.

Процентные ставки по ипотеке на вторичное жилье превышают ставки по первичному рынку на 2-4%:

- банк ВТБ 24 оформляет ипотечные кредиты под 14%, первый платеж должен составлять 30% от стоимости квартиры, а максимально выдаваемая сумма составляет 2,8 млн. рублей;

- в Сбербанке предлагаются более лояльные условия: ставка на уровне 13,5%, а первый взнос только 20% от цены покупки.

Лидирующие позиции на рынке ипотечного кредитования на сегодня занимают: Сбербанк, ВТБ 24, ДельтаКредит, Банк Москвы, Россельхозбанк, Газпромбанк, Возрождение.

Жилье в новостройках

Рассмотрим условия и проценты по ипотечным кредитам на квартиру в новостройке или в строящемся доме:

- Сбербанк. Предлагает множество кредитных вариантов. По предложению на жилье в новостройках сегодня действует такая акция: минимальный процент 11,5% в год, сумма от 300 тыс. рублей до 30 млн. рублей. Внести при оформлении кредита нужно 20% от стоимости объекта, договор заключается максимум на 30 лет.

- НС банк. Предлагает наиболее выгодный кредит по ипотеке – до 18,5 млн. рублей на срок до 25 лет, а процентная ставка в зависимости от множества параметров колеблется от 3 до 12% в год. Заемщик должен внести не меньше 10% итоговой стоимости квартиры из личных финансов.

- Россельхозбанк. Предлагает приобретение жилья в комфортном жилом комплексе «Царицыно 2» по проекту государственной ипотечной программы. Ставка годовых 9%, предлагаемая сумма не превышает 20 млн. рублей. Первый платеж из личных средств должен покрыть 20% стоимости квартиры, кредит выдается на период до 30 лет.

- Дельта Кредит банк. Предлагает ипотечное кредитование первичного рынка под 10,75% годовых. Сумма ипотеки от 600 тыс. рублей, максимальная сумма не лимитируется и может ограничиваться исключительно вашей платежеспособностью. Первый взнос должен покрыть 20% стоимости жилья, возвращать кредит можно на протяжении 5-25 лет.

Вторичное жилье

Ипотечное кредитование для жилья на вторичном рынке:

Ипотечное кредитование для жилья на вторичном рынке:

- ТрансКапиталБанк. Предлагает ипотеку на ремонт или покупку жилья в комфортном ЖК «Успенский квартал». Предлагаемая сумма колеблется в пределах от 1 до 20 млн. рублей, ставка предусмотрена от 8%, первый взнос также от 8% стоимости. Выплачивать ипотеку можно на протяжении 25 лет.

- РосЕвроБанк. Помогает купить квартиру на вторичном рынке с минимальным первоначальным платежом в размере 15%. Предлагаемая процентная ставка от 9,75%, минимальная сумма кредитования – 500 тыс. рублей. Возврат средств банку должен быть проведен на протяжении 20 лет.

- Банк Жилищного Финансирования. Предоставляет ипотечные кредиты населению совместно с партнером АИЖК. Для некоторых категорий граждан предусмотрена сниженная процентная ставка 10,75% в год, срок возврата составляет до 30 лет, а внести одним платежом при оформлении кредита нужно 20% от стоимости жилья из собственных средств заемщика.

- Дельта Кредит банк. Предлагает прокредитовать покупку квартиры или комнаты на вторичном рынке в размере от 600 тыс. рублей до 80% приобретаемого жилья. Проценты от 10,75% годовых, возвращать средства можно на протяжении 5-25 лет.

На видео об условиях ипотечных займов

Итак, при выборе банка для оформления ипотечного кредита необходимо обращать внимание на банки с отличной репутацией и высоким рейтингом. Так вы получите стабильную низкую процентную ставку, прозрачные условия, возможность досрочного закрытия кредита без штрафов.

ru-act.com

Ставки по ипотеке: актуальные ипотечные программы банков

Когда люди идут в банк с целью взять ипотечный кредит, то первым делом они думают о том, какие в данном учреждении ставки по ипотеке. Процентная ставка действительно является важным критерием в вопросе того, насколько тяжело потом будет гасить взятый кредит. Важность ставок очевидна, ведь годовые определяют, как полагает большинство потребителей, главное – размер переплаты. Но сразу стоит сказать, что у россиян тут особых вариантов нет. Тем более после санкций и ударившего в 2022 году экономического кризиса.

Несмотря на заверения президента и властей, ситуация продолжает ухудшаться. Включая и строительную, и банковскую сферы (основные звенья «жилищной российской цепи»). Даже при годовых в 10% итоговая переплата за жилую недвижимость составит 100% от ее рыночной стоимости на момент взятия ипотеки (т. е. в два раза). А сейчас среди всех программ ипотечного кредитования, предлагаемых целым спектром российских банков, процентные ставки колеблются от 11% до 16%.

Связанные со ставкой критерии

Для сравнения – в США данный критерий ипотеки не превышает 3%. Поэтому перед взятием ипотеки рекомендуется по крайней мере не заострять всего внимания на процентной ставке. Есть несколько других критериев, которые в зависимости от индивидуальных ситуаций могут оказаться даже важнее и полезнее. Но главное – уровень процентной ставки напрямую или косвенно, но зависит от них.

- Наличие/отсутствие у банка программы государственной аккредитации. Господдержка позволяет банку не только снизить ставки по сравнению с частными, коммерческими банками, не имеющими контактов с государством, но и ввести программы «гибких» ставок. То есть таких ставок, которые можно пересматривать уже в процессе погашения ипотеки.

- Размер первоначального взноса. Так, в ВТБ 24 ипотечная программа с неплохими годовыми процентами, но зато высокой первоначальной выплатой – 30%. Если жилье стоит 2 млн рублей, то первоначальный взнос на таких условиях составит 600 тыс. рублей. Понятно, что для среднестатистических россиян это непомерная сумма. Низкий первоначальный взнос даже при достаточно высоких процентах может оказаться выгоднее. Например, когда у заемщика есть стабильный, средний доход, позволяющий платить 15% годовых. Но при этом заемщик не может тратить время на накопление. И не желает брать дополнительный кредит для погашения первоначального взноса. Тогда определяющим фактором будут вовсе не проценты по ипотеке, а сколько придется заплатить банку в самый первый раз.

- Сроки кредитования. Как-то не хочется вводить себя в зависимость на 15-30 лет. Учитывая непредсказуемость будущего этой страны. Поэтому большинство россиян предпочитают ипотечный заем, подразумевающий полный расчет за срок до 15 лет. Но дело в том, что чем меньше срок ипотеки, тем обычно выше процентные ставки. Так банк старается компенсировать ту прибыль, которую дает большой срок кредитования. Плюс одна и та же сумма будет по-разному гаситься в разные сроки. На относительно небольших отрезках времени ежемесячные взносы будут значительно больше тех, которые были бы при более долгих сроках кредитования.

Сравнительная таблица

В целом все эти факторы взаимосвязаны между собой. И, как уже говорилось, влияют на процентную переплату. Для лучшего понимания стоит показать наглядно, как важнейший фактор – государственные программы по страхованию и субсидированию банков – в сегодняшних кризисных условиях влияет на ставку в сфере ипотеки.

Банки, имеющие государственное финансирование | Ипотечный процент | Банки, не имеющие государственного финансирования | Ипотечный процент |

| Сбербанк РФ | 11,4 | МТС-Банк | 17 |

| ВТБ 24 | 11,5 | Росгосстрах банк | 16,5 |

| Открытие | 12 | Банк Советский | 16 |

| Газпромбанк | 12,5 | Собинбанк | 15,5 |

| Банк Москвы | 13,35 | Райффайзен Банк | 15,25 |

| Россельхозбанк | 13,5 | ОТП Банк | 15,5 |

Влияние господдержки банков

Более низкая ставка в данном случае объясняется просто и очевидно. Банк в качестве инвесторов имеет государственные финансовые органы (например, ЦБ РФ), что является дополнительной защитой от непредвиденных и предвиденных издержек. Специалисты говорят, что при взятии в ипотеку квартиры в новостройке лучше иметь дело с банками, которые сотрудничают с государством. Впрочем, тут тоже не все гладко. Далеко не все банки имеют связку с госструктурами и соответствующие программы.

Следовательно, это уже сужает выбор заемщика среди списка потенциальных кредиторов. Далее, банки, имеющие господдержку, хоть и предлагают более низкие годовые проценты, но всех их объединяет одно обязательное условие – первоначальный взнос 20%. Без вариантов. Для многих подобное условие окажется совершенно неприемлемым. Третий момент, еще сильнее сужающий круг поисков, это тот факт, что для соблюдения выгодного условия низкой процентной ставки не только сам банк должен иметь господдержку.

Приобретаемое в ипотеку жилье должно быть построено при финансовом участии государства. Так что, выбирая, следует тщательно взвешивать все плюсы и минусы таких низких ставок. Некоторые частные банки недавно начали снижать ставки, дабы выдержать конкуренцию с теми, кто пользуется государственными программами. Но все-таки в частном секторе ставки сохраняются более высокими. Размер процентных выплат по ипотеке зависит не только от самого банка и его политики. Важен еще и тип жилой недвижимости.

Если новостройки и недвижимость «под ключ» имеют более низкие ставки, то вторичное жилье во всех банках по ставкам окажется на 2-4% дороже. Например, если процентное начисление для квартиры в новостройке составит 12%, то аналогичная квартира в уже как несколько лет сданном доме поднимет эту цифру до 15%, а то и до 16%. И это не единственная ограничительная мера. ВТБ 24 в сфере вторичного жилья ограничил кредит суммой не более 2,8 млн рублей. На самом деле в условиях шаткой российской экономики весьма сложно определить, где именно есть самое выгодное и удобное предложение.

Способы снизить ставку до заключения договора

Размер ставки, между прочим, постоянно меняется. За последние 10 лет по банкам прошлось не менее 20 «волн», когда ставки то подскакивали, то опускались. Проценты квартирного кредита в банке могут измениться даже в момент подписания соглашения между банком и заемщиком. Неужели никак нельзя «подстелить соломку»? Можно, конечно. Есть два наиболее известных способа. Первый подразумевает открытие счета, т. е. депозитный вклад. Клиент как бы дополнительно связывает себя с кредитором, становится его «авторизированным» клиентом.

Соответственно, и доверие к такому заемщику будет выше, а ставки ниже. Кроме того, достаточно большой вклад означает и неплохой навар в виде процентов. Это же пассивный доход! Эти самые проценты можно использовать для погашения ипотечных процентов, снижая нагрузку на семейный бюджет. Второй способ – приобретение пластиковой карты банка-кредитора.

Это тоже своего рода лишнее подтверждение платежеспособности. Пластиковая карта снижает ипотечные ставки самое малое на 2%. Плюс, если на карту будут регулярно приходить деньги (скажем, зарплата заемщика), то с банком можно договориться об автоматическом съеме средств с этой карты. Тем самым человек избавляет себя от лишней беготни и риска просрочек.

Способы снизить ставку после заключения договора

Однако проблемы уже после заключения договора ипотечного кредитования все равно способны возникнуть. Поэтому весьма полезно будет рассмотреть варианты, когда процентные ставки можно изменить уже после заключения договора с банком. Здесь стоит обозначить три обходных пути. Первый, самый распространенный, – это рефинансирование или перекредитование. Все просто. Заемщик оформляет в банке новый кредит на более выгодных для себя условиях. А сумма этого нового кредита полностью гасит старый. Поэтому и называется сия процедура перекредитованием. Вот только не все банки включают в перечень своих услуг программы рефинансирования.

При отсутствии оных можно взять более выгодный кредит в другом банке. Некоторые финансовые организации в перечень своих программ специально включают «кредиты для рефинансирования». Только вот при заключении договора со вторым учреждением придется «с чистого листа» собирать весь пакет необходимых документов. В то время как на старом месте, где кредит уже взят, достаточно просто написать заявление и перезаключить договор. Но это если бенефициар согласится выдать новый кредит на покрытие ипотеки.

Статья в тему: как сделать рефинансирование ипотеки

В этом случае в новом договоре обязательно указывается график новых ежемесячных взносов и их размер. Иногда банк проводит, так сказать, частичное рефинансирование. Это всяческие временные программы и акции, воспользовавшись которыми, можно какой-то период на законных основаниях выплачивать меньшие суммы. Но для этого надо постоянно мониторить банковскую политику, чтобы не пропустить. Впрочем, нередко банк сам уведомляет (по СМС, электронной почте, обычной почте, телефону) своих клиентов о подобных мероприятиях.

Второй способ – это пересмотр ипотечного договора, его реструктуризация. Если заемщик попал в сложную жизненную ситуацию, если платить прежние ежемесячные взносы стало для клиента ну совершенно невозможно, тогда вторая сторона может пойти на уступки. Тогда в обоюдном порядке происходит перезаключение договора с новыми, более низкими процентами по кредиту. Но для заемщика беда состоит в том, что далеко не всякий банк согласится пересматривать договор не в свою прямую финансовую пользу. Конечно, тут и у учреждения есть свой стимул – сохранение и расширение клиентской базы за счет демократичной политики.

Однако в одном банке чашу весов может перевесить этот принцип, а в другом – принцип недопущения лишних издержек. Тут не предскажешь. В РФ фактически не существует законодательной базы, предусматривающей регулировку отношений между заемщиком и банком в случае частичного или полного банкротства потребителя. Поэтому каждый кредитор волен разрешать подобную ситуацию по своему усмотрению. Третий способ самый трудоемкий. Он связан с нечестной политикой банков в прошлые годы.

Так, многие сталкивались с различными скрытыми комиссиями и сомнительными процентами при оплате кредитов еще лет десять назад. Однако крайне желательно, чтобы ипотеку человек взял в том же банке, который когда-то его таким образом обманул. Более того, необходимо, чтобы все бумаги относительно прошлых сделок были в сохранности. Иногда удается договориться с банком без привлечения третьих лиц. Организации тоже лишняя морока ни к чему. Но чаще приходится идти за помощью в суд. Вообще, начинать подобные эпопеи имеет смысл, когда реально снижение ставки как минимум процента на три. В противном случае игра не стоит свеч.

Данный материал предназначен в помощь тем, кто стремится облегчить себе и семье ипотечное бремя. В статье проведен краткий обзор тех факторов, которые влияют на размер ставки. И предложены основные способы, могущие помочь уменьшить процентные выплаты до или после заключения договора, временно или постоянно.

- Как поменять ипотечный банк?

kredit-blog.ru

Процентные ставки по ипотеке: предусмотрительному заемщику на заметку

Ставки по ипотеке – один из самых важных показателей, который определяет размер ежемесячных трат заемщика. Поскольку суммы займов для покупки недвижимости всегда внушительные, даже разница в десятые доли позволяет сэкономить клиенту банка за несколько лет приличные средства.

Это интересно! Государство всячески пытается сократить процентные ставки по ипотеке (запуская социальные программы). Но соотечественникам приходится выкладывать куда большие суммы, чем иностранцам, которые становятся владельцем недвижимости за рубежом.

Все желающие взять заем для покупки квартиры изучают предложения разных кредитных организаций. Главное внимание приковано к финучреждениям, которые готовы снижать ипотечные ставки. В среднем для покупки в кредит клиенты получают средства под 11–14% годовых (если сумма берется в долларах) и 13–20% (если ссуда запрошена в рублях).

Ставки по ипотеке: что это такое?

Ставка по ипотеке – фиксированный или плавающий процент, который заемщик обязуется платить банку за пользование заемными средствами. Часто величина процента определяется отдельно для каждого, зависеть это будет от:

- Срока кредитования – ставки по ипотеке могут быть снижены банком в случае, если клиент согласен брать ссуду всего на несколько лет.

- Первоначального взноса – чем больше этот показатель, тем ниже процентная ставка по ипотеке. Самая большая ставка по ипотеке будет установлена для контракта, по которому первый взнос не будет вноситься (если у клиента нет возможности).

Важно! В среднем банки требуют у своих клиентов внести минимум 10–30% от рыночной стоимости недвижимости. Некоторые учреждения могут предложить программу, где сумма первого взноса куда больше – до 70%.

- Залогового имущества – часто сама квартира (земля, другая недвижимость, которая приобретается по программе) становится залоговой. Некоторые финучреждения требуют дополнительную гарантию – дополнительный залог.

- Количества поручителей – при недостаточном уровне заработной платы может потребоваться поручительство со стороны родственников или вообще посторонних лиц.

- Вида и состояния недвижимости (дом, квартира и новостройка или покупка на первичном рынке).

- Пакета документов, который готов предоставить заемщик. Для предоставления кредита на выгодных условиях потребуется собрать и предоставить пакет, куда могут включить и дополнительные документы.

Часто банки разрабатывают предложения для будущих клиентов, прописывая все правила и указывая ипотечные ставки. Но для каждого своего клиента (в зависимости от обстоятельств) вопрос о размере процента рассматривается индивидуально.

Виды процентных ставок по ипотеке

Процентная ставка по ипотеке может быть двух типов – фиксированной и плавающей. Фиксированный вариант устанавливается до подписания договора и действует весь срок кредитования, не может быть пересмотрена или изменена (если иное не предусмотрено отдельным пунктом в контракте). Вместе с контрактом клиенту выдают график платежей, где указана и ставка по ипотеке.

Внимание! Следует проявлять бдительность и внимательно читать договор! Некоторые банки идут на хитрость, указывая, что проценты могут быть изменены в одностороннем порядке при наступлении определенного случая (изменения курса валюты, дефолта, изменения на финансовом рынке, пр.). Подписывать такие условия не рекомендуется, поскольку кредитору придется платить повышенные ставки по ипотеке именно в период финансовых затруднений!

Плавающая ставка состоит из переменной (основной) и постоянной частей. И если первая приравнивается к рыночному индексу LIBOR, MosPrime или EURIBOR и меняется вместе с ним, то вторая – это банковская маржа. Чтобы получать стабильный доход, финучреждения могут фиксировать вторую часть ставок по ипотеке с периодичностью 3, 6, 9, 12 раз в год. Если в стране наблюдается стабильное финансовое положение, вторая часть ставки может быть ниже переменной, что позволяет заемщикам значительно сокращать свои затраты.

Внимание! Применяется также и комбинированный вариант, когда плавающая ставка по ипотеке дополняется фиксированной. Последняя устанавливается на продолжительный период, который может достигнуть пяти лет.

Сложные ставки: особенности и нюансы

Основным виновником переплаты по ипотеке является инфляция, когда денежная валюта страны стремительно или постепенно обесценивается. Еще в начале года определяются коэффициенты инфляции, которые закладываются в процентные ставки по ипотеке.

Формула проста:

Б = С*(1+ К)*Т,

где Б – остаточная сумма, которую должен будет внести клиента банка.

С – размер ссуды.

Т – продолжительность кредитования, исчисляется в годах.

Если говорить просто, то расчет сложного процента выглядит как начисление ставки на процент. В этом случае платеж по процентам будет добавлен в следующем месяце к размеру общего долга.

Самые важные моменты

Зависимости типа недвижимости и размера процентов по кредиту

Если заемщик планирует приобрести новый дом, ставка может быть выше той, что установлена на ипотеку по квартире. Да и проценты по кредиту на покупку жилья в новостройке всегда ниже тех, что установлены на приобретение недвижимости (жилья) на вторичном рынке. Связывают это с массой негативных факторов и рисков, что могут нести именно вторичные рынки недвижимости. Но самый большой процент установят на покупку жилья в недострое, поскольку в этом случае риск кредитной организации особенно велик.

Как выбирать правильные условия?

Алгоритм установки ставки будет очасти определяться размером первого взноса. Именно этот показатель демонстрирует финучреждению не только ответственное отношение к своим финансам, но и благополучие заемщика. Чтобы снизить ставку, достаточно внести 10–20% от общего размера. В этом случае обязательства можно снизить на 0,5–2%.

В любой кредитной организации для оформления договора потребуется предоставление справки о доходах. Без проблем заем выдадут тому клиенту, который имеет высокие официальные подтвержденные доходы.

Ставки по ипотеке: изучаем и считаем будущие затраты

5 (100%) 2 голос[а]

Поделиться в социальных сетях:

flowcredit.ru

Процентная ставка по ипотеке

Ставки по ипотеке. Как выбрать самый прочный фундамент для своей ипотеки?

На что при выборе ипотечного кредитования вы обращаете внимание в первую очередь? Ставки по ипотеке — основа вашего кредита, ведь они ответственны за то, сколько вы переплатите.

Сегодня проценты по кредиту в России наиболее низкие, если сравнивать их с прошлыми годами. Они составляют 7 - 12% на валютные и 8 - 14% на кредиты в рублях. Несмотря на это, уровень ставок достаточно высок, чтобы приводить к двойной, а то и тройной переплате за 15 лет своевременных выплат.

Что влияет на ставки по ипотеке?

Каждая банковская контора производит расчет ипотеки индивидуально для каждого клиента. Разница обусловлена факторами, от которых зависит размер вашей переплаты. К последним относятся:

- Типы объектов кредитования. Так, при взятии в кредит дома проценты будут выше, чем если вы приобретаете вторичную квартиру.

- Типы рынка недвижимости. Если вы берёте вторичное жильё в ипотеку, процентная ставка будет ниже, поскольку нет рисков того, что дом не достроят.

- Форма подтверждения дохода. Если вы не хотите подтверждать доход справкой 2-НДФЛ, то ожидайте повышения ставки на 2 - 3%.

- Срок кредитования. Обычно, чем больший срок, тем выше ипотечные ставки.

- Величина первоначального взноса. Если взнос больше 30 - 40% величины кредита, то ставки по кредитованию могут быть сильно снижены.

Какие бывают ставки по ипотеке?

Ипотечные ставки бывают:

- фиксированными;

- плавающими;

- комбинированная.

Фиксированные ставки наиболее распространены. В течение всего срока погашения они не изменяются ни при каких обстоятельствах. С плавающими и комбинированными несколько сложнее, потому их стоит рассмотреть подробнее.

Всё о плавающих ставках

Плавающие ставки по ипотеке привязываются к среднему показателю на межбанковском рынке. Тип рынка зависит от типа валюты:

- Иностранная — Лондонская межбанковская биржа. Проценты по такому кредиту обозначаются как 7%+LIBOR, 5%+LIBOR и т. д.

- Евро — Европейский межбанковский рынок. Проценты обозначаются как 6%+EURIBOR, 7%+EURIBOR и т. п.

- Рубли — Московский рынок межбанковских кредитов. Проценты выглядят так: MosPrime3M+6% или MosPrime6M+6%. Цифра перед «М» говорит о том, через сколько месяцев она будет пересматриваться (3 и 6 соответственно).

Если ваш кредит относится к первым двум пунктам (LIBOR и EURIBOR), то ставки по ипотеке нужно будет узнавать один раз в год.

Менее распространённые плавающие ставки

Некоторые банки работают с ещё несколькими видами плавающих ставок по ипотеке, но они распространения в России не получили. К таким относятся:

- Московский брат LIBOR, MIBOR.

- Ставка рефинансирования ЦБ.

- Токийская межбанковская биржа TIBOR.

- Ставка, привязанная к уровню инфляции в стране, от АИЖК.

Комбинированные ставки по ипотеке

Комбинированная исходя из названия совмещает два предыдущих вида. Программа с комбинированной ставкой предусматривает фиксированную переплату на несколько лет, а затем переход на плавающую на остальной срок кредитования.

Как получить низкие ставки по ипотеке?

Если вы берёте ипотеку, процентная ставка типа «комбинированная» может стать отличным вариантом, поскольку позволяет запастись средствами. Как было сказано выше, расчёт ипотеки индивидуален, потому вы можете существенно снизить проценты по кредиту.

- Желательно внести большой первоначальный взнос, а также подтвердить доходы ставкой 2-НДФЛ. Если вы приобретаете жильё на первичном рынке, то обязательно оформите ипотечную страховку: это может снизить переплату почти на 5%.

- Обратите внимание на акции банка, которые можно уточнить у служащих. Возможно, чуть позже или уже сейчас на данный тип кредита действует спецпредложение или льготы.

- Поговорите с работодателем. Если ваша компания — корпоративный или зарплатный клиент конторы, то вы можете получить скидку до 2%.

Низкие ставки по ипотеке не должны быть самоцелью, поскольку на них влияют и пункты договора кредитования. Например, условия досрочного погашения и подобные. Низкая переплата может аукнуться позже, когда вы захотите погасить кредит досрочно или переоформить его на другого. Будьте внимательны при оформлении и с каждым своим шагом консультируйтесь у юриста.

www.burokratam-net.ru

Процентная ставка кредита по ипотеке в 2022 году

Процентная ставка по ипотеке зависит от разных факторов: от срока и размера кредита, наличия страховки, залога, комиссионных платежей, – а также варьируется в зависимости от банка.

Процентная ставка по ипотеке зависит от разных факторов: от срока и размера кредита, наличия страховки, залога, комиссионных платежей, – а также варьируется в зависимости от банка.

Многие банки предлагают принять участие во временных акциях, за счет чего можно снизить стоимость кредита.

| Сумма кредита: от 300 000 рублейПервоначальный взнос: от 10%Процентная ставка: от 6% в рубляхЭкономия до 1.5% от ставки банка | Онлайн-заявка Время рассмотрения:72 часа |

Поручительства и залоги

Принимая решение, стоит ли брать ипотеку, необходимо помнить, что в существующих условиях нестабильного рынка банки и другие кредитные организации предъявляют потенциальным заемщикам жесткие требования обеспечения кредита.

Вероятнее всего вам потребуется оформить как поручительство платежеспособных лиц, так и дополнительный залог в виде уже имеющейся квартиры или машины.

Видео про поручительство:

Видео о залоге по ипотеке:

к содержанию ↑Об антикризисных ипотечных предложениях

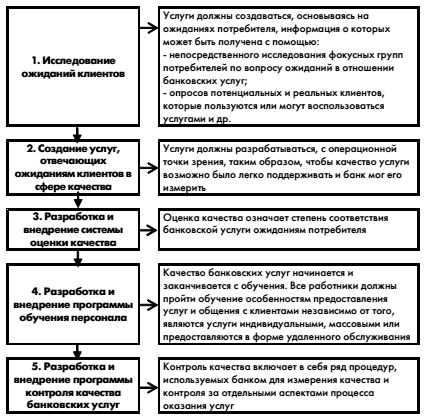

Кредитные организации стремятся привлекать состоятельных клиентов, и банки, предоставляющие ипотечные кредиты, активно разрабатывают новые продукты, которые будут востребованы в имеющихся условиях.

Процесс разработки новых банковских продуктов

Так некоторые организации предлагают рефинансирование ипотеки, ранее оформленной в других банках. Важно отметить, что может быть повышена процентная ставка.

к содержанию ↑Ипотека с государственной поддержкой

Главный параметр при оформлении ипотеки – это процентная ставка, однако стоимость обслуживания кредита снижается при получении займа в рамках одной из государственных программ субсидирования на покупку недостроенных квартир.

Главный параметр при оформлении ипотеки – это процентная ставка, однако стоимость обслуживания кредита снижается при получении займа в рамках одной из государственных программ субсидирования на покупку недостроенных квартир.

Банки-участники получают средства из Пенсионного Фонда, вследствие чего они имеют возможность понижать ставки по кредитам на покупку жилья в новостройках.

Рекомендуем к просмотру:

В данный момент к программе присоединились следующие банки:

- «Сбербанк России»;

- «ВТБ 24»;

- «Газпромбанк»;

- «Уралсиб»;

- «Промсвязьбанк»;

- «Россельхозбанк» и другие кредитные организации.

Ознакомиться с рекомендациями по выбору ипотечного банка можно здесь.

Фото банков:

к содержанию ↑Программа «Молодая семья»

Еще один способ снизить ставку – обратиться за кредитом в рамках программы «Молодая семья».

Согласно законодательству, если возраст обоих супругов меньше 35 лет, а также если пара нуждается в улучшении условий проживания, то молодая семья вправе подать заявку на присоединение к программе.

При покупке жилья экономкласса государство выплатит до 30% стоимости жилья.

Помимо того, стоимость предоставляемого банками ипотечного кредитования может быть снижена за счет того, что организации при расчете процентной ставки иногда применяют меньше повышающих коэффициентов.

Видео о программах для молодых семей:

к содержанию ↑

Действующие процентные ставки

Величина ипотечного процента во многом зависит от ставки рефинансирования, поскольку проценты по ипотеке превышают скорость инфляции.

В случае, если кредитополучатель участвует в гос. программе, банк может снизить ставку, поскольку недополученную прибыль возмещает государство.

Сравнение ипотечных кредитов различных банков:

| Сбербанк | Ставка 11,4 – 13,95%. Льготные категории получают займ с пониженной ставкой – 12,5-13%. |

| Россельхозбанк | Выдает ипотечные кредиты со ставкой 13,5%, если срок ипотеки не превышает 5 лет. |

| ВТБ 24 | Приобрести квартиру, жилье можно, взяв банковский кредит под 14%. |

| Газпромбанк | Согласно статистике, здесь средняя банковская ставка составляет 13,75% годовых для граждан, которые могут позволить себе сделать первоначальный взнос. Если у кредитополучателя не достаточно средств, ипотеку можно оформить под 15,75%, не внося первоначального взноса. |

| Банк Москвы | Здесь оформить ипотеку можно под 14% годовых. Действует программа кредитования для льготных категорий (силовики, медики, учителя и др.), вместе с тем возможно снижение ставки до 13%. |

С помощью предоставленной диаграммы можно визуально ознакомиться с начальными процентными ставками по конкретным банкам:

к содержанию ↑От чего зависит размер процентной ставки

На ее размер влияют рейтинг по кредитованию и другие факторы.

Рассмотрим основные:

- Кредитная история. Это положительный фактор только в случае, когда у клиента в прошлом все кредиты банков были погашены вовремя, без штрафных санкций и просрочек.

- Надежность заемщика. Это его платежеспособность, которая зависит от его официальных доходов.

- Валюта займа. Ипотечный кредит, полученный в иностранной валюте, всегда предоставляется с более низкой ставкой, но вместе с тем повышается риск из-за возможных валютных скачков.

Полезное видео:

- Срок ипотеки. При меньшей длительности кредитования банк предлагает меньшую процентную ставку. Обычно многие КО прибавляют 0,5-1% к ставке по займу с максимальным сроком.

- Рынок продаж (новостройка или вторичное жилье). В первом случае банки увеличивают ставку до оформления квартиры в собственность.

- Состояние жилья. При более высокой ликвидности выбранной недвижимости повышается и лояльность банка к заемщикам.

- Первоначальный взнос. При большем первоначальном взносе кредитная организация может позволить себе пойти на определенные уступки.

Снижение процентной ставки по ипотечным кредитам

Чтобы кредит был более выгодным, необходимо знать, как уменьшить выплаты по кредиту:

- Самый распространенный способ снизить ставку – это взять кредит в банке, чьим постоянным клиентом вы являетесь, и вместе с тем иметь там хорошую кредитную историю. Снизить ставку можно не только за счет кредитов, добиться этого также позволит и наличие депозита.

- Предоставьте кредитной организации максимальное количество документов.

- Страхование – ипотечные займы в стандартном порядке страхуют приобретаемую недвижимость, однако можно взять полный пакет страховки (здоровье и жизнь заемщика, потеря работы, трудоспособность и др.). Это увеличивает шансы взять кредит с низкой процентной ставкой.

Как рассчитать будущие расходы

Сравнивая условия, предоставляемые различными кредитными организациями, обязательно попросите подготовить для вас предварительный расчет платежей.

Сравнивая условия, предоставляемые различными кредитными организациями, обязательно попросите подготовить для вас предварительный расчет платежей.

На официальных сайтах банков можно увидеть лишь приблизительную величину расходов на обслуживание кредита.

В выгодности и прибыльности ипотеки немалую роль играет выбор процентной ставки:

- Фиксированная ставка

В этом случае ставка прописывается в договоре и сохраняется в течение всего срока действия займа, что удобно для кредитополучателя, который обычно знает, сколько будет платить.

Фиксированная ставка в основном выше переменной, а главное ее преимущество – отсутствие процентных рисков и предсказуемость.

- Переменная ставка

Переменная ставка изменяется в течение всего срока кредитования в соответствие с каким-либо индикатором.

В основном переменная ставка пунктов ниже фиксированной, однако выгода возможна только при получении краткосрочного займа.

Ипотека же не рассчитана на короткий срок, поэтому невозможно точно спрогнозировать, как поведут себя эти индикаторы.

Спросите у консультирующего сотрудника:

- Требуется ли оценка недвижимости? Если ответ положительный, то кто будет оплачивать ее проведение?

- Каковы расходы на оформление сделки?

- Будет ли процент на ипотеку выше до оформления в пользу кредитной организации обременения залога?

- Кто будет оплачивать при регистрации сделки государственную пошлину?

- Какие будут, согласно кредитному договору, дополнительные платежи, помимо процентной ставки?

- Каков график погашения кредита?

- Нужно ли страховать залог, здоровье и жизнь заемщика? Какова будет стоимость полисов?

- Существуют ли какие-либо ограничения по погашению ссуды до истечения срока кредитования?

- Какие неустойки и штрафы предусматривает кредитный договор?

Только имея полную информацию, можно принять решение, нужно ли приобретать квартиру именно сейчас.

к содержанию ↑Возможные изменения условий

Кредитные организации имеют право самостоятельно только снижать ставки по кредиту, без согласия кредитополучателя.

Есть несколько ситуаций, когда банк имеет право повысить ставку по займу:

- Изменение ставки возможно по согласованию с кредитополучателем.

- Изменение ставки по причине отказа от страхования, если это обязательство было прописано в договоре кредитования.

- Увеличение процентов по решению суда.

- Изменения, которые были вызваны непредвиденными и непреодолимыми обстоятельствами (девальвация валюты или дефолт).

Необходимые документы

Чтобы взять ипотечный кредит под максимально выгодный процент, нужно собрать внушительный пакет документов.

В зависимости от полноты собранных документов, банк может снизить процентную ставку или отказать в предоставлении займа:

| Документы, подтверждающие право собственности | Если кредитополучатель имеет какую-либо собственность, он вправе предоставить в банк подтверждающие документы и ожидать понижения ставки. |

Заключение

В тяжелых условиях на финансовом рынке кредитные организации заинтересованы в привлечении платежеспособных клиентов.

При условии высокого дохода, подтвержденного официально, не следует торопиться соглашаться на предложение первой кредитной организации, которая готова вас кредитовать.

Просмотрите другие предложения и выбирайте оптимальные условия ипотеки в банках.

ob-ipoteke.info

сравнение популярных банков, описание ипотечных программ

Каждый банк предлагает разные процентные ставки по ипотеке.

Крупный банковский кредит, который позволяет купить недвижимость и жить в ней, не тратя деньги на оплату съемного жилья.

При этом каждый банк выдвигает заемщикам определенные условия и проценты.

От чего зависит стоимость ипотечного кредита

Банк не может давать деньги в долг просто так: он должен иметь с этого какой-то доход, который выражается в виде процентов.

Проценты по ипотеке могут варьироваться от 10% до 17-18%, в некоторых случаях поднимаясь еще выше.

Это связано с несколькими условиями:

- Соблюдением основных требований: чем больше требований (о возрасте, трудовом стаже и т.д.) будут соблюдены, тем вероятнее, что банк одобрит более низкую ставку.

Например, процентная ставка для пенсионеров обычно выше из-за их возраста и связанных с этим рисков.

- Уровнем дохода и первоначальным взносом: если заемщик имеет стабильную высокую зарплату или готов внести большую часть, чем требуется, банк удостоверяется в его платежеспособности и серьезных намерениях и предлагает более выгодный вариант, чтобы продолжить сотрудничество.

- Сроками для погашения: чем дольше по годам заемщик планирует платить, тем выше процент, так как банк хотел бы обезопасить себя от непредвиденных рисков.

- Валютой: традиционно ипотека в долларах или евро ниже, чем в рублях, однако колебания на валютном рынке могут негативно сказаться на выплатах, если заемщик получает зарплату в рублях.

Возможно, Вас заинтересует статья о нюансах валютной ипотеки.

Статью о получении ипотеки без первоначального взноса читайте здесь.

- Наличием «чистой» кредитной истории: если заемщик вовремя выплачивал кредиты, не задерживал выплаты и не уклонялся от погашения, банк учитывает это.

- Выбранной для покупки недвижимостью: поскольку жилье до погашения ипотеки остается в собственности банка, последний должен быть уверен, что оно не потеряет в цене. Выбирая недвижимость в строящемся доме, заемщик должен быть готов к более высоким процентам, чем при выплате ипотеки на вторичное жилье.

- Готовностью оформить страховку на недвижимость или жизнь и здоровье: часто отказ заемщика от страхования приводит к увеличению процента.

- Наличием зарплатной карты в выбранном банке: это позволит банку точно знать об уровне дохода и месте работы. Также банки нередко разрабатывают льготные программы для своих корпоративных клиентов или тех, кто уже брал у них кредит.

- Возможностью пригласить созаемщика или поручителя, которые оплатили бы кредит в случае возникновения проблем.

Полезно знать: все условия получения ипотеки предусмотрены банками для гарантии собственной безопасности: банк должен быть уверен, что заемщик платежеспособен, здоров и сможет полностью оплатить ипотеку.

Какие проценты предлагают

Выбирая банк, рекомендуется рассматривать как крупные варианты, так и более «мелкие».

Первые обладают наработанными навыками в выдаче ипотеки и имеющимися льготными программами, вторые могут предлагать более лояльные условия для привлечения клиентов.

Ниже представлены примеры процентных ставок у наиболее популярных банков:

- Сбербанк. Средняя процентная ставка в 2022 году составляет 12,5-18% на срок до 30 лет при первом взносе от 20% стоимости. Банк предлагает ряд льготных программ для разного вида клиентов: для получающих зарплату на карту Сбербанка, для молодых семей, военных и т.д. Например, при участии в программе государственной поддержки процент будет уменьшен до 11,9. (Статью об ипотеке для молодой семьи в Сбербанке Вы можете прочитать здесь).

- ВТБ 24. Предлагает ипотеку под 12,15-13,25% на срок до 50 лет, первоначальный взнос составляет 20-30%. Имеются льготы для оформивших страховку или получающих зарплату через банк. (А из этой статьи Вы можете получить информацию об особенностях ипотеки в банке ВТБ 24).

- Московский Индустриальный Банк. Здесь можно оформить кредит на 30 лет с первоначальным взносом в 20% под 10-11,9% — одним из самых низких среди банков.

- Альфа-банк. Предлагает ипотеку для покупки жилья под 11,7-13,5% годовых. Первоначальный взнос составляет от 10-15%, срок погашения составляет до 25 лет. Для корпоративных клиентов и заемщиков, получающих тут зарплату, предусмотрены льготы.

- Газпромбанк. Можно получить ипотеку на 30 лет при первом платеже в 20%. Процентная ставка составляет 11,5-12% при участии в государственной программе ипотеки.

- Райффайзенбанк. Банк предлагает довольно высокую процентную ставку – 14,9-18,95% — при погашении за 25 лет. Первоначальная оплата должна составлять не меньше 15%. Однако если большинство банков предлагают ипотеку до 8 миллионов рублей, Райффайзенбанк предоставляет кредит на сумму до 26 миллионов рублей.

Стоит отметить: каждый банк имеет собственные льготы, которые может предложить заемщикам – они позволят уменьшить проценты.

Выбирая банк, не нужно обращать внимание только на указанный на сайтах или рекламе процент: в зависимости от конкретной ситуации он может быть изменен в любую сторону. Лучше выбрать несколько банков и проконсультироваться со специалистами лично.

Смотрите видео, в котором специалист разъясняет вопросы, касающиеся ставок по ипотеке:

finansist.guru

Ставки по ипотеке в банках

Банки предлагают большой выбор ипотечных программ, и заемщику тяжело сориентироваться в кредитных продуктах. В первую очередь большинство клиентов обращают внимание на размер процентной ставки по кредиту.

Однако рассматривать величину ставки необходимо в сочетании с другими факторами, которые формируют кредитный платеж.

В статье мы расскажем, от чего зависит процентная ставка, рассмотрим особенности разных ипотечных программ и проанализируем условия предоставления кредита на жилье в российских банках.

От чего зависит размер ставки?

Самые низкие ставки обычно предлагает банк участникам зарплатного проекта. Большинство кредитных организаций разрабатывают для своих клиентов специальные условия кредитования, включающие сниженную ставку и минимальный пакет документов.

Социальные государственные программы, действующие для определенных категорий населения, тоже позволяют получить ипотечный кредит на выгодных условиях. По льготным программам процентная ставка снижается за счет дотаций из государственного бюджета.

На данный момент социальная ипотекапредлагается учителям, ученым, военным, молодым семьям и владельцам материнского капитала. Ставку можно снизить еще и за счет налогового вычета, заявку на который имеют право подавать оба супруга. Воспользоваться налоговым вычетом возможно только один раз в жизни.

На размер процентной ставки влияет и тип недвижимости. Процентная ставка на покупку квартиры на вторичном рынке обычно ниже, чем на приобретение недвижимости на первичном рынке или строительство дома.

Снизитьставки по ипотеке можно с помощью дополнительного обеспечения. Кроме дополнительного залога желательно использовать поручительство третьего лица. Влияет на условия кредитования также размер первоначального взноса и срок кредита. Чем длиннее срок и меньше первоначальный взнос, тем выше риск для кредитной организации, поэтому процентная ставка повышается.

Изменить ставку по действующему кредиту реально с помощью рефинансирования. Данная услуга позволяет переоформить ипотеку на выгодных условиях. Обычно жилищные кредиты оформляются на срок, который может достигать 25-50 лет. В течение этого времени условия предоставления ипотеки существенно меняются. Что делать в такой ситуации? Лучший способ – это обратиться в свой банк или любой другой, в котором действуют оптимальные условия кредита, и перекредитоваться.

Суть операции в том, что вы берете новый кредит на лучших условиях с целью выплаты действующего кредита. При рефинансировании ипотеки можно не только снизить процентную ставку, но изменить валюту или срок кредита. Однако рефинансирование невыгодно, если процентная ставка отличается всего на 1,5%-2% годовых, потому что при переоформлении документов надо будет заплатить комиссии и собрать полный пакет документов.

Ниже проанализируем ипотечные программы разных банков и рассмотрим факторы, влияющие на размер процентной ставки.

Обзор ипотечных программ лидеров рынка

Сбербанк

Сбербанкпредлагает клиентам кредит на покупку квартир на вторичном и первичном рынке жилья, а также на строительство и приобретение домов и дач. Ипотеку можно оформить без подтверждения доходов и трудовой занятости, однако при этом увеличивается первоначальный взнос и растет процентная ставка. Процентная ставка по программам колеблется в рамках 12,5%-16% годовых.

Если клиент не получает заработную плату в банке, а жилье построено без участия средств банка, то процентная ставка увеличивается на 0,5% годовых, на период до регистрации ипотеки действует ставка на 1% больше, чем после регистрации. При сумме кредита до 4200 000 рублей ставка увеличивается на 0,5% годовых. При оформлении кредита по двум документам процентная ставка – 13%-15,75% годовых.

Размер процентной ставки изменяется в зависимости от срока, суммы кредита, категории заемщика и жилья. При внесении первого взноса в размере от 15% до 30% стоимости недвижимости ставка составит 13%-16% годовых, от 30% до 50% – 12,75%-15,75% годовых, от 50% стоимости жилья – 12,5%-15,5% годовых. На срок до 10 лет ставка составляет 12,5%-15,5% годовых, от 10 до 20 лет – 12,75%-15,75% годовых, от 20 до 30 лет – 13%-15,50% годовых.

ВТБ 24

В банке можно получить ипотеку на покупку квартиры или дома на вторичном и первичном рынке жилья. Процентная ставка зависит от пакета страхования и суммы кредита. Возможно оформление кредита по двум документам в случае внесения первого взноса в размере от 35% стоимости недвижимости. Процентная ставка остается стандартной и составляет 12,45-14,95% годовых.

Базовая процентная ставка 12,45%-13,35% годовых. Если оформляется страховой полис только по риску утраты или повреждения приобретаемой квартиры, то ставка увеличивается на 1% годовых. При первом взноса от 10% до 20% стоимости жилья ставка увеличивается на 0,6% годовых. Для зарплатных клиентов ставка снижается на 0,3% годовых.

Альфа-Банк

В банке можно получить кредит на покупку квартиры на вторичном рынке жилья и в новостройке (при условии оформленного права собственности), а также на приобретение жилого дома (коттеджа) с земельным участком.

Процентные ставки зависят от категории заемщика, срока кредита, типа недвижимости, региона и размера первоначального взноса. Минимальная ставка – 12,3%, максимальная – 16,9% годовых (с учетом частичного страхования рисков, при котором ставка увеличивается на 3%).

При сроке кредита от 5 до 10 лет ставка составляет 12,3%-16,4% годовых, от 11 до 15 лет – 12,6%-16,7% годовых, от 16 до 25 лет – 12,8%-16,9% годовых. При первом взносе от 10% до 20% стоимости квартиры ставка – 12,8%-16,6%, от 20% до 40% стоимости – 12,6%-16,4% годовых, от 40% стоимости – 12,3%-16,1% годовых. При покупке дома на ставку влияет регион, а не размер первого взноса. Для Москвы и Московской области – 12,6%-16,4%, для остальных регионов – 13,1%-16,9% годовых.

Для зарплатных и корпоративных клиентов процентная ставка составляет 12,3%-16,6% годовых. Для остальных физических лиц – 12,9%-16,9% годовых. Ипотека на покупку квартиры оформляется под более низкий процент, чем на приобретение дома. Ставка на квартиру – 12,3%-16,6% годовых, на дом – 12,6%-16,9% годовых.

ДельтаКредит

Банк предлагает широкий выбор программ кредитования, среди которых ипотека на покупку квартиры или доли, комнаты на вторичном рынке, квартиры на первичном рынке, а также на приобретение или строительство дома.

На покупку квартиры или доли на вторичном рынке действует ставка в размере от 11,25% годовых по условиям программы «Назначь свою ставку» с опцией «Ультра» и с использованием программы «Назначь свою страховку». С опцией «Базис» ставка увеличивается на 1,5% и составляет 12,75% годовых. Воспользовавшись программой «Назначь свою страховку», заемщик может оформить частичную страховку. Однако при этом процентная ставка увеличивается на 3,5% годовых и составляет 16,25% годовых.

До 31 декабря 2022 года действует акция «9,75», согласно условиям которой можно снизить ставку до 9,75% годовых. Для этого надо воспользоваться программой «Назначь свою ставку» опцией «Ультра» для акции «9,75». Необходимо внести первый взнос не менее 50% стоимости жилья и оплатить 5,9% от суммы кредита.

Минимальная ставка на покупку квартиры в новостройке – 12,25% годовых по условиям действия программы «Назначь свою ставку» с опцией «Ультра» и с учетом комплексного страхования. После регистрации жилья ставка снижается на 1% годовых.

До конца сентября 2022 года действует акция «13-14-15» для новостроек. Кредит можно оформить на срок до 15 лет с фиксированной ставкой 13% годовых и первым взносом 14% стоимости жилья.

До 30 сентября действует акция «DeltaЛЕТО» на покупку строящейся и готовой недвижимости со сниженной процентной ставкой. Банк снижает ставку для кредитов в рублях на 1% годовых. Также до 30 сентября 2022 года действует акция «1+1» на первичное жилье. Решение по кредиту можно получить в течение одного дня по одному документу (паспорту).

Какие банки предлагают самые низкие ставки

Кроме лидеров рынка, самые низкие ставки по ипотеке предлагают Русский Ипотечный Банк, Банк Экспресс-Кредит, Росэнергобанк.

Русский Ипотечный Банк предлагает программу «Новостройка» для покупки квартир в домах, построенных не ранее 2009 года. Сумма кредита может быть от 300 000 рублей до 8 000 000 рублей (для Москвы) и до 3 000 000 рублей (для Московской области). Минимальный первоначальный взнос – от 20% стоимости недвижимости. Срок кредита – до 30 лет. Процентная ставка зависит от суммы кредита, первого взноса и составляет 7,9%-11% годовых. При отсутствии личного страхования ставка увеличивается на 0,7%.

В Банке «Экспресс-Кредит» действует программа «Ипотека федеральный» для Москвы и Московской области для покупки квартиры на вторичном рынке жилья. Срок – до 360 месяцев, максимальная сумма – 15 000 000 рублей для Москвы и 10 000 000 рублей для Московской области. Минимальный первый взнос – 10%. Процентная ставка – от 9,1% годовых до 13,3% годовых.

Росэнергобанк предлагает программу «Стандартная ипотека» для покупки квартиры на вторичном рынке. Срок кредита – до 30 лет, максимальная сумма – 10 000 000 рублей, минимальный первый взнос – от 10% стоимости жилья. Процентная ставка – от 9,1% до 12,9% годовых. При неполном пакете страхования ставка увеличивается на 0,7% годовых.

Похожие статьи :

www.msibank.ru