Закладная на квартиру по ипотеке: образец, фото, подводные камни. Как выглядит закладная по ипотеке фото

образец, фото, подводные камни :: BusinessMan.ru

С каждым годом все большему количеству наших соотечественников приходится обращаться в банки для оформления кредита на покупку жилья. При этом многие из них не способны предоставить поручителей. Поэтому банки стараются хоть как-то обезопасить себя от возможных рисков. Часто для этих целей используются документы, официально подтверждающие наличие залогового имущества. Прочитав эту статью, вы узнаете, как оформить закладную на квартиру по ипотеке.

Что представляет собой этот документ?

Это чрезвычайно важная официальная бумага, позволяющая заемщику получить требуемую сумму денег. Кроме того, закладная на квартиру по ипотеке выступает в качестве документального свидетельства, удостоверяющего, что клиент банка имеет право на описанное залоговое имущество. В настоящее время она приравнивается к именным ценным бумагам. В закладной обязательно прописываются все условия договора ипотечного кредитования. До полного погашения задолженности эта бумага будет храниться в банковском учреждении. В случае своевременного поступления обязательных ежемесячных платежей залоговое имущество будет оставаться юридически неприкосновенным.

Разновидности договоров по ипотеке

На сегодняшний день кредитование на приобретение жилья осуществляется по двум различным схемам:

- ипотека по договору;

- ипотека по закону.

В первом случае возникает необходимость в подписании дополнительного соглашения, в котором прописываются пункты, отсутствующие в первом контракте. Ипотечный договор вступает в силу после его регистрации в государственной ведомости. Все окончательные финансовые вопросы должны решаться после того, как договор купли-продажи и ипотечное соглашение пройдут регистрацию в государственных учреждениях.

Большая часть банков оформляет кредитование по закону. Этот вид ипотеки позволяет сэкономить время на составлении второго договора.

В каких случаях нужен этот документ?

Закладная на квартиру по ипотеке необходима в первую очередь самому банку. Ведь именно эта бумага закрепляет за кредитным учреждением право на владение недвижимостью, купленной на средства, выделенные в рамках договора. В отличие от большинства западных стран, где процедура оформления закладной считается нормой, в нашей стране она применяется крайне редко. Одно из основных требований, предъявляемых к залоговому имуществу, касается его стоимости. Цена должна существенно превышать сумму займа. Именно по этой причине в ипотечном кредитовании приветствуется солидный первый взнос.

Основные требования, которым должна соответствовать закладная на квартиру по ипотеке

Сбербанк предъявляет целый ряд требований к содержанию этого документа. В нем, кроме слова “закладная”, обязательно должны присутствовать такие сведения, как:

- данные о государственной регистрации ипотеки;

- подпись заемщика и дата выдачи закладной банку;

- оценка недвижимости, подтвержденная заключением, выданным лицензированным оценщиком;

- место нахождения и описание жилья;

- информация о сроках выплаты задолженности и данные об обязательных ежемесячных взносах;

- сумма обеспеченного ипотекой обязательства;

- месторасположения и название первоначального залогодержателя;

- сведения о заемщике (имя, прописка).

Бумага, в которой отсутствует хоть один из вышеуказанных пунктов, не может считаться закладной. Тем, кто интересуется, как оформляется закладная на квартиру по ипотеке (образец можно взять в ближайшем банковском отделении), ответим, что это можно сделать самостоятельно или с помощью квалифицированного специалиста.

Этапы оценки залоговой недвижимости

Закладная на квартиру по ипотеке (ВТБ 24 также оказывает населению такие услуги) подлежит обязательной оценке. Не стоит забывать, что целью любого банка является не только получение прибыли, но и минимизация возможных рисков. Оценка залогового имущества позволяет финансовому учреждению защититься от вероятных убытков.

Чтобы провести запрашиваемую банком независимую оценку квартиры, необходимо вызвать представителя оценочной компании. Специалист оформит договор, в котором будет прописана стоимость его услуг, и произведет осмотр недвижимости, в ходе которого будет сделано несколько снимков. После того как будет произведена оценка жилья, на которое оформляется закладная на квартиру по ипотеке, фото будут приложены к отчету. Тарифы на услуги оценщика зависят от нескольких факторов, в том числе и от района, в котором расположена квартира. Подобные работы может проводить независимая организация, которая имеет соответствующую лицензию и действует на основании федерального законодательства.

Список документов, необходимых для оценки

Для проведения этой процедуры понадобится стандартный пакет документов, состоящий из:

- выписки из ЕГРП;

- договора долевого участия;

- справки о регистрации;

- поэтажного плана и технического паспорта квартиры;

- акта приема-передачи жилья;

- правоустанавливающих документов;

- ксерокопии паспорта заемщика.

В качестве правоустанавливающих бумаг можно использовать свидетельство о госрегистрации права собственности или договор долевого участия.

В отчете обязательно должен быть представлен расчет рыночной стоимости квартиры и ее четкое описание. Оценщик обязан указать состояние жилья, степень его изношенности, вид ремонта и планировку. Кроме того, в отчете об оценке, на основе которого будет оформлена закладная на квартиру по ипотеке, должна быть указана социальная значимость района, степень развитости инфраструктуры и прочие немаловажные факторы.

Как вносить изменения в содержание документа?

В случае возникновения необходимости внесения правок в основные пункты, которые содержит закладная на квартиру по ипотеке, стороны, подписавшие эту бумагу, должны составить договор об изменениях. Он станет неотъемлемой частью закладной. Такое соглашение может заключаться в разных ситуациях. Поводом для его составления может стать необходимость в реструктуризации задолженности. Соглашение о внесении правок подлежит обязательной регистрации. В данном документе могут быть прописаны различные условия, о которых удалось договориться самим сторонам. Но, кроме того, в нем должны указываться реквизиты обеих сторон, их подписи, дата, место и предмет составления соглашения, а также сведения о самой закладной.

Может ли банк передать закладную в другое учреждение?

Кредитор имеет полное право продавать закладную страховым компаниям, ипотечным агентствам, пенсионным фондам, другим банкам и прочим финансово-кредитным организациям. Реализация этого документа позволяет ему обеспечить себя деньгами, необходимыми для выдачи новых кредитов. Причем для того, чтобы продать закладную, банк не обязан получать согласие заемщика, так как передача прав не отражается на условиях кредитного договора. При продаже документа на нем должна быть сделана отметка о новом владельце с указанием его наименования и оснований, послуживших поводом для переуступки прав. После этого банк обязан уведомить заемщика о случившемся.

Закладная на квартиру по ипотеке: подводные камни

Большинство банковских служащих не сильно распространяются о наличии каких-то нюансов. Но это еще не означает, что их не существует. На деле заемщикам часто приходится сталкиваться с внезапно обнаружившимися “подводными камнями”. Это может быть неожиданно всплывшая комиссия, взимаемая за оформление закладной. Как правило, размер такого сбора составляет 1,5 % от общей суммы. Некоторые банки устанавливают фиксированный тариф, составляющий не меньше 30 тысяч рублей. Конечно, заемщик всегда может отказаться от выплаты этой комиссии. Но в таком случае нужно быть готовым к увеличению базовой процентной ставки на 0,5 %.

Кроме того, не следует сбрасывать со счетов и обязательное ежегодное страхование залоговой недвижимости. За это придется выложить не менее 4 тысяч рублей. Также некоторые банки настаивают на страховании жизни заемщика. Такие дополнительные расходы потянут еще на 5 тысяч рублей в год. В случае отказа от такой страховки банк имеет полное право повысить ставку за пользование кредитом на 1 %.

Тем, кто берет ипотечный кредит, нужно быть готовым к тому, что на протяжении нескольких ближайших лет, а иногда и десятилетий, им придется тщательно планировать все свои траты. Ведь часто потенциальные заемщики не задумываются, что для внесения ежемесячных ипотечных взносов им придется отказывать себе во многих привычных удовольствиях. Кроме того, тридцатилетние заемщики должны четко понимать, что на момент внесения последнего платежа многие из них успеют отметить 60-летний юбилей. А за это время может произойти немало изменений.

businessman.ru

Закладная на квартиру по ипотеке

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Всем заемщикам необходимо знать не только, что это такое, но и что делать с закладной после выплаты полной суммы кредита.

Содержание статьи

Что такое закладная на ипотеку?

Закладная на ипотеку — это юридический документ, который составляется в процессе подписания договора о предоставляемом залоге. Закладная оставляет право собственности на квартиру у банка до момента полной выплаты ипотеки.

При этом, законодательство России называет договор предоставления залога — договором об ипотечном кредитовании.

Из всего этого следует вывод, что ипотечные обязательства в соответствии с законом обеспечивается залогом в виде недвижимого имущества. Специфика закладной состоит в том, что заемщик не должен предоставлять дополнительные документы, которые бы каким-либо образом связывали его с владельцем закладной.

Квартира, которая приобретается в ипотеку предполагает собой заполнение закладного документа. При этом, данный документ должен выступать в установленной форме.

В качестве залога могут быть представлены различные объекты недвижимого имущества. Это:

- земельный участок с построенными на нём объектами и без таковых,

- жилые и нежилые строения, например гараж, квартира или частный дом,

- а также постройки, которые относятся к коммерческой недвижимости.

Для чего она нужна?

Кроме непосредственной страховки от неуплаты ипотеки заемщиком, зачем еще может пригодиться закладная банку? Оказывается, закон Российской Федерации разрешает несколько вариантов использования закладного документа.

- Первый из них — это частичная продажа залога. Является операцией, которая производится между банками. Банк продает часть залога другой финансово-кредитной организации. При этом, периодически отдает часть взносов заемщика покупателю документа.

- Следующий вариант — это переуступка прав. В таком случае банк продает залоговые документы целиком, за что получает денежные средства. Теперь заемщик будет выплачивать денежные средства в отношении другой финансово-кредитной организации.

- Третьим вариантом является обмен. По сути — это разновидность продажи. Отличие состоит в том, что в ответ продающий банк получает не денежные средства, а другой залоговый документ.

- Выпуск эмиссионных бумаг. Осуществляется с целью получить дополнительный доход. Банк выпускает эмиссионные бумаги, привязанные к закладной. Именно эти бумаги делят документ на несколько частей. Эти части могут быть переданы другим финансово кредитным организациям, а иногда и частным лицам.

Как выглядит закладная по ипотеке?

Закладная на квартиру должна иметь свой четкий образец.

Сотрудниками каждой финансово-кредитной организации предъявляются особые требования к составлению этого документа. Вам предоставится образец.

Форма документа должна содержать:

- Название документа “закладная” должно быть непосредственно размещено в центре в заголовке документа.

- Если речь идет о составлении документов для юридического лица, то указываются его реквизиты.

- Если речь идет о физическом лице, то указываются паспортные данные.

- Имя залогодержателя должно быть указано в полном формате, с указанием адреса и контактов.

- Залоговый документ должен содержать в себе основные пункты документа об ипотечном кредитовании.

- Запрещено вносить в документ какие-либо изменения и исправления после того, как он будет официально зарегистрирован в банке.

- При оформлении документа должен быть зафиксирован метод, которым должно осуществиться погашение ипотеки.

После того, как произведена процедура регистрации закладной, документу должны быть присвоены реквизиты. В закладной должны быть поставлены подписи сторон, а также печать банка. Закладной документы всегда заполняется на компьютере, печатным шрифтом.

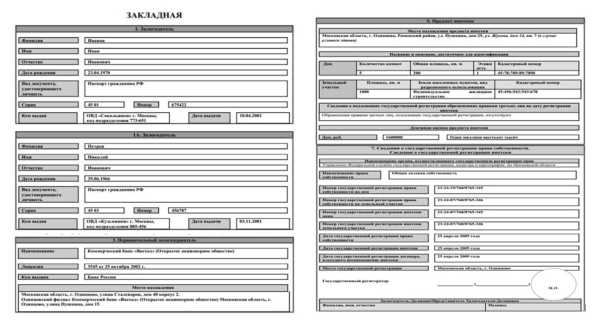

Образец закладной на квартиру по ипотеке от сбербанка представлен на фото ниже:

Нажмите на фото для просмотра в полном размере

Нажмите на фото для просмотра в полном размере Где хранится закладная?

Так как именно банк наделён различными вариантами использования закладной, то Следовательно, данный документ будет храниться в его офисе. Как правило, закладная имеет два вида: электронный и печатный.

Электронный документ содержится в базе финансово-кредитной организации, в тот момент, как печатный образец хранится в вашем деле ровно три года, после чего, переходит в архив финансово-кредитной организации.

Он не утрачивается до момента, пока вами не будет выплачена вся сумма займа, чтобы избежать проблем и судебный споров.

Как оформить закладную по ипотеке?

Разберем поэтапно процедуру оформления закладной на квартиру.

Когда нужен документ?

Оформление закладной происходит после того, как с банком заключён договор ипотечного кредитования на конкретный объект недвижимости. Закладная служит обеспечением факта выплаты суммы займа, поэтому целесообразно оформлять ее после того, как в законную силу вступил ипотечный договор.

Часто бывает так, что ипотечный договор оформляется без закладной. Однако, в ходе сотрудничества банка с заемщиком возникают обстоятельства, которые требуют ее наличия.

Например, лицо лишилось официального заработка и потребовалась дополнительная сумма денежных средств в рамках ипотечного кредитования. Или же любым другим иным образом были нарушены условия договора ипотечного кредитования с банком.

Для того, чтобы обезопасить себя финансово-кредитная организация предлагает оформление закладной. В таком случае, этот документ оформляется не на начальных этапах сотрудничества, а только при возникновении располагающих к этому обстоятельств.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности - обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Особенности банков

- Сбербанк предполагает, что оформление закладной должно происходить одновременно с оформлением ипотеки.

При этом, при подписании каждого из соглашений сверяются все пункты договоров, чтобы в них не было противоречий. Если будет присутствовать какой-либо спорный момент, то приоритет будет у закладной.

Сбербанк считает, что закладная является гарантией возврата своих денежных средств. Сбербанк тщательно следит за тем, чтобы закладная была зарегистрирована в государственных органах.

Сбербанк предлагает своим клиентам особые бланки, в которые вносится вся необходимая информация.

- Банк ВТБ24 также предъявляет свои особые требования к оформлению закладной.

Также как и в Сбербанке, документ должен оформляться в момент получения договора об ипотеке. Составляется только на физическое лицо.

Составляется в одном экземпляре, который впоследствии хранится в офисе банка. В закладной отражаются все условия, которые уже озвучены в ипотечном договоре.

Закладная имеет приоритет над договором ипотечного кредитования.

Необходимые документы

На самом деле, для того, чтобы оформить закладную, вам не потребуется дополнительный перечень документов. По общим правилам, практически все из них есть у вас под рукой для оформления ипотеки на квартиру.

- Потребуется паспорт гражданина Российской Федерации, на которого оформлен ипотечный займ.

- Если созаемщиков несколько, то требуется паспорт каждого из них.

- Требуется договор ипотечного кредитования на основании которого составляется закладная.

- Необходима документация на квартиру, которая и будет являться предметом залога.

- Так как у вас пока нет документов о праве собственности, необходима техническая характеристика объекта.

- Справки, которые свидетельствуют о том, что на недвижимости нет обременений.

- Составленный договор купли-продажи, а также согласие супруга на приобретение недвижимости.

Некоторые финансово-кредитные организации предъявляют свои особые требования к перечню бумаг, необходимым для составления закладной. По требованию приобщается:

- Отчет об оценке стоимости недвижимости.

- Документ, который свидетельствует о факте приема-передачи жилья.

- Свидетельство о браке.

- Если дом в недавно введен в эксплуатацию, то разрешение на проживание в нём.

Регистрация закладной

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

- В первую очередь с банком заключается ипотечный договор и вы оформляется закладная. Этот этап мы уже рассмотрели.

- Затем необходимо составить пакет документов, который необходим для регистрации.

- Нужно явиться в ближайшее отделение Регпалаты.

- В Регистрационной палате вы пишете заявление на регистрацию.

- Оплачивайте государственную пошлину. Сумма государственной пошлины зависит от суммы ипотеки.

- Нужно передать сотруднику органа пакет документов вместе с составленным заявлением.

- Лицо знакомиться с бумагами, в случае, если необходимы еще какие либо документы, вас об этом оповещают.

- Если же вы собрали всё, что необходимо, процедура регистрации инициируется. Как правило, она длится 10 календарных дней.

- По прошествии этого времени вы сможете явиться в офис регистрационной палаты.

- Вы получите закладную обратно, однако увидите на ней регистрационные реквизиты.

Где указывается номер закладной?

После прохождения процедуры регистрации закладной ей присваиваются реквизиты. Место указания реквизитов зависит от бланка, который был подан в финансово-кредитную организацию.

Как правило, номер ставится в верхней левой части листа формата А4, что справедливо для АИЖК. Однако, Сбербанк Российской Федерации имеет свою уникальную форму закладного документа, где реквизиты ставятся в конце листа.

Чтобы узнать номер закладной, если документа на руках не имеется, можно обратиться в офис вашего банка.

Что делать с закладной после погашения ипотеки?

После того, как вы погасили ипотечный займ, необходимо явиться в офис банка. Вы пишите заявление на проверку погашения займа.

Сотрудник проверяет базу данных организации на предмет наличия задолженности или пени. Если у вас нет задолженности, то на руки выдается документ, свидетельствующий о выплате вами ипотечного займа.

Также на руки выдается закладная. Срок выдачи не превышает нескольких рабочих дней.

Банк больше не может ей воспользоваться, ведь вы выполнили все обязательства. Вы же можете хранить закладную, а можете избавиться от этого документа, ведь теперь он не является действительным.

Настоятельно рекомендуем сохранять закладную после погашения ипотечного займа еще три года (срок исковой давности по гражданскому законодательству). Такой подход обезопасит ваше будущее.

Срок действия закладной

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Поэтому с уверенностью можно сказать, что срок действия закладной равен сроку договора ипотечного кредитования.

Однако если гражданин погасил долг досрочно, действие закладной автоматически сокращается после факта выдачи документа на руки заемщику.

Потеря закладной

Если выяснилось, что, к сожалению, закладная была утеряна банком, не расстраивайтесь. У вас есть как минимум два варианта развития событий.

- В отсутствие споров о факте закрытия задолженности вы можете написать заявление в финансово-кредитную организацию о выдаче дубликата. Он должен в четкости повторять информацию утерянной закладной.

- Второй вариант — снятие обременения через суд. Допускается в случае, когда в сторон есть претензии друг у другу по факту погашения займа. Для этого заемщик должен составить исковое заявление и предоставить его в судебную инстанцию.

Подходя к вопросу составления закладной проявите внимательность и дальновидность. Просчитайте все за и против прежде, чем поставить свою подпись.

В договорах об ипотечном кредитовании очень часто встречаются подводные камни, которые делают займ невыгодным или ставят клиентов в рискованное положение. Надеемся, инструкция поможет вам разобраться в сложных деталях дела.

Остались вопросы? Все, что нужно знать о закладной, подробно рассказано в этом видео:

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

что это и образец заявления

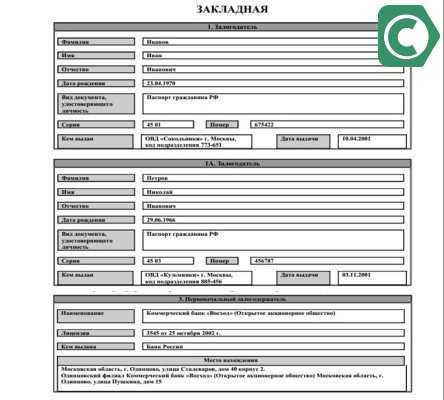

При оформлении ипотечного договора вместе с основным пакетом документов подписывается еще один документ, который дает право на оформление кредитуемого объекта недвижимости в залог. Закладная по ипотеке в Сбербанк (образец скачать можно на сайте в конце статьи) составляется в случае необходимости использовать залог.

Бланк именной ценной бумаги можно получить в отделении банка

Бланк именной ценной бумаги можно получить в отделении банкаСодержание статьи:

Что такое закладная по ипотеке в Сбербанке

Закладная относится к именным ценным бумагам. Она удостоверяет право залога, и тот, кто владеет ею, имеет право на получение заложенного по ипотечному договору имущества. Бумага хранится в финансовом учреждении, вплоть до полного погашения задолженности. При этом юридическую силу приобретает она только при нарушении условий погашения задолженности. Если соблюдать взятые на себя обязательства, переживать за имущество, оставленное в залог, не стоит.

Закладная по ипотеке в Сбербанк (образец-фото можно посмотреть на рисунке) допускается к оформлению на такой вид имущества:

- Участок. При этом наличие построек, домов на нем не выступает обязательным условием.

- Нежилые строения. Зачастую такими выступают дачный домик, гараж.

- Недвижимость: дом, квартира. В случае, если предметом выступает частный дом, то залогом выступает и земля, на которой он стоит (участок).

- Постройки, оформленные на юридических лиц.

- Некоторые иные объекты. Например, предметом может выступить съемная квартира. При этом передается право долгосрочной аренды.

Так выглядит документ для оформления залога на кредитуемый объект недвижимости

Так выглядит документ для оформления залога на кредитуемый объект недвижимостиТребования к заполнению

Посмотрев на образец, можно понять основные требования к его оформлению. В частности это касается наименования, присвоенного порядкового номера ценной бумаги, банковских реквизитов, данных клиента, наличие печатей и др. Общие требования выражаются в следующем:

- Указываются данные клиента: полное имя, фамилия, адрес, место регистрации. Для юридического лица – полные реквизиты.

- Отмечаются основные обязанности, определенные за сторонами заключенным договором ипотеки: предмет, сроки погашения, условия внесения задолженности, обстоятельства, предшествующие передачи права собственности.

- Все варианты, разрешенные для погашения займа.

Оформление залога – основное требование при подписании ипотечного договора

Оформление залога – основное требование при подписании ипотечного договораСтоит отметить, что ценная бумага составляется один раз. Вносить в нее какие-либо дополнения, изменения после подписания недопустимо. Если после ее регистрации вносятся дополнения, то бумага теряет свою юридическую силу. Перед подписанием нужно тщательно проверять внесенную информацию. Если впоследствии обнаружится ошибка, она будет принята за факт и доказать обратное будет проблематично. Например, если ошибочно указана неправильная сумма, именно она признается юридически верной.

Оформление закладной на квартиру: особенности и образец

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

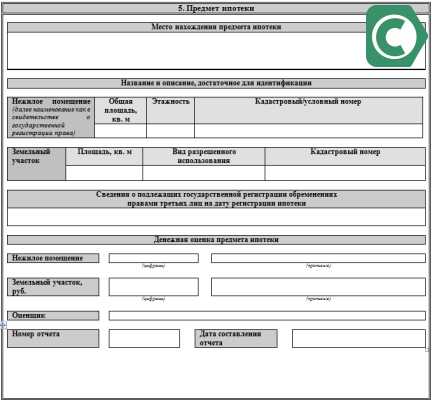

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

В документе указывается тип жилья и все его параметры

В документе указывается тип жилья и все его параметрыЧтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

После выплаты всей суммы, требуется обратиться в банк для возврата документа на залог жилья.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Образец закладной

Далее, вы можете скачать образец закладной по ипотеке в Сбербанке:

Закладная: что это такое и для чего она нужна (видео)

Объяснения эксперта сути документа и его значимости при оформлении жилищных займов.

Заключение

Последнее время основным требованием банка при выдаче жилищного кредита является оформление закладной. Финансовый инструмент подтверждает притязание кредитной организации на залоговое имущество в случае, если заемщик не может выполнить свои кредитные обязательства. Российским законодательством не установлено обязательное условие наличия подобного документа законодательно при выдаче займа на жилье.

18-06-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Как выглядит закладная по ипотеке сбербанк фото. consultacia-jurista.ru

Как оформить закладную на квартиру по ипотеке в Сбербанке: необходимые документы

- Название документа “закладная” должно быть непосредственно размещено в центре в заголовке документа.

- Если речь идет о составлении документов для юридического лица, то указываются его реквизиты.

- Если речь идет о физическом лице, то указываются паспортные данные.

- Имя залогодержателя должно быть указано в полном формате, с указанием адреса и контактов.

- Залоговый документ должен содержать в себе основные пункты документа об ипотечном кредитовании.

- Запрещено вносить в документ какие-либо изменения и исправления после того, как он будет официально зарегистрирован в банке.

- При оформлении документа должен быть зафиксирован метод, которым должно осуществиться погашение ипотеки.

Оформление закладной происходит после того, как с банком заключён договор ипотечного кредитования на конкретный объект недвижимости. Закладная служит обеспечением факта выплаты суммы займа, поэтому целесообразно оформлять ее после того, как в законную силу вступил ипотечный договор.

Закладная по ипотеке Сбербанк

Второй вид – ипотека по договоренности. Основанием для этого вида кредитного договора являются договорённости, достигнутые сторонами при заключении сделки залога на недвижимое имущество. Главной особенностью ипотеки в силу заключения договора является то, что одним из наиболее важных условий является обязательная передача под залог имущества, которое является собственностью заемщика. Данный вид ипотеки не так распространён как первый, но тоже имеет право быть на ипотечном рынке.

Ипотечный кредит подразумевает получение процентов в качестве оплаты за предоставление денег в пользование клиенту. Зачастую, данная разновидность займа предоставляется на достаточно длительный срок. В случае возникновения потребности в немедленном возврате ссуды, банк имеет право передать право собственности на данный документ стороннему финансовому учреждению, о чем в обязательном порядке обязуется сообщить об этом клиенту. Образец закладной по ипотеке можно увидеть на официальном сайте Сбербанка.

Как заполнить закладную по ипотеке в — Сбербанке

Закладная является важнейшим документом, ведь в случае возникновения разночтений между кредитным договором и закладной, главенство отдаются в пользу последней. К составлению закладной требуется подходить максимально ответственно. Как правило закладную составляет банк, а заёмщик подписывает при заключении кредитного договора. Подробно о том, какая информация должна содержаться в закладной в обязательном порядке сказано в федеральном законе №102 “Закон об ипотеке”. Однако, документ может быть составлен и заёмщиком.

Закладная по ипотеке в “Сбербанке” не имеет конкретного образца . Работники банка затребуют от вас перечень документов по залогу (список документов можно посмотреть на веб-сайте), сами составят текст закладной, вам останется только изучить и подписать.

Закладная на квартиру по ипотеке: что это, тонкости оформления

Закладная необходима для снятия обременения. Без этого документа органы юстиции не примут документы и собственность останется в залоге у банка. Небольшие банки часто перепродают закладные, за утерю документа отвечает последний залогодержатель. В этом случае обременение снимается без закладной через суд с предоставлением всех документов о погашении долга.

- Участок земли. На нем могут отсутствовать постройки. Стоимость участка оценивается в зависимости от места его расположения и размера.

- Нежилые помещения. В качестве залога могут выступать склады, офисы, дачи, гаражи и другие нежилые помещение, состояние которых оценивалось специализированными организациями.

- Квартира в многоквартирном доме. Оформить квартиру как залог гораздо проще, чем любое другое помещение. В случае необходимости банк легко продаст квартиру, так как на них спрос всегда достаточно высокий. Однако перед оформлением закладной проводится оценка жилья. В качестве залога могут выступать квартиры только в хорошем состоянии, со всеми коммуникациями и в доме, построенном не раньше 1970 года.

- Частный дом, коттедж. Если закладывается частный дом, то в эту же закладную входит и участок земли, на котором он находится. Кредитные организации соглашаются на оформление частных домов как залога, если они расположены не далеко от города, находятся в хорошем состоянии и имеют высокую пожарную безопасность.

Ипотека и ипотечное кредитование

Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания суммы необходимой на покупку жилья, появляется возможность уже сейчас жить в новой квартире (или доме). При этом жилье, приобретенное по ипотеке, сразу является собственностью заемщика ипотечного кредита. В новом жилье можно зарегистрироваться заемщику и членам его семьи. Безопасность операции обеспечивается страхованием рисков утраты права собственности на квартиру и ее повреждения, а так же потери заемщиком трудоспособности. Кроме того, у ипотеки есть еще ряд «плюсов»: заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке; длительный срок кредитования делает платежи по ипотеке не слишком большими и, следовательно, не слишком обременительными. Для определенных категорий лиц приятным сюрпризом может оказаться существование в их регионе социальной ипотеки.

Оформление ипотеки – многоэтапная, довольно длительная процедура, включающая в себя сбор документов, прохождение кредитной комиссии банка, поиск подходящего жилья, его оценку и страхование, заключение договора ипотеки. На этом нелегком пути может помочь ипотечный брокер. Так же может при покупке квартиры в кредит существенную помощь могут оказать агентства недвижимости.

Что такое закладная на квартиру по ипотеке

Закладная представляет собой юридический документ, основной особенностью которого является тот факт, что потенциальному заемщику, который предоставляет в финансовое учреждение закладную, не требуется предоставлять какие-либо документы, которые подтверждают его связь с фактическим владельцем данной закладной. Непосредственное наличие этого документа (закладной), является одним из обязательных условий выдачи ипотечного кредита по некоторым ипотечным программам.

- Земельный участок. На этом участке может и не быть никаких строений.

- Нежилые помещения и строения, такие как домик на даче или гараж.

- Городская квартира или дом частного типа. Во втором случае земельный приусадебный участок, на котором стоит частный дом, также автоматически попадает в залог.

- Строения, которые находятся в фактической собственности предприятия.

Закладная на квартиру по ипотечному кредиту в Сбербанк

После оформления и регистрации закладная по ипотеке хранится у залогодержателя, то есть у банка. На руки заемщику закладная выдается только после погашения ипотеки. При этом банк обязан выдать закладную немедленно по исполнении обязательств с наличием отметки о погашении.

Не многим людям известно, что такое закладная на ипотечную квартиру. Еще меньше людей знает, для чего она нужна и какими функциями обладает. Данный документ не особо распространен в сфере банковских услуг. Тем не менее, закладная на квартиру по ипотеке используется «Сбербанком».

Закладная по ипотеке в Сбербанке — образец

Стоит отметить, что ценная бумага составляется один раз. Вносить в нее какие-либо дополнения, изменения после подписания недопустимо. Если после ее регистрации вносятся дополнения, то бумага теряет свою юридическую силу. Перед подписанием нужно тщательно проверять внесенную информацию. Если впоследствии обнаружится ошибка, она будет принята за факт и доказать обратное будет проблематично. Например, если ошибочно указана неправильная сумма, именно она признается юридически верной.

При оформлении ипотечного договора вместе с основным пакетом документов подписывается еще один документ, который дает право на оформление кредитуемого объекта недвижимости в залог. Закладная по ипотеке в Сбербанк (образец скачать можно на сайте в конце статьи) составляется в случае необходимости использовать залог.

Закладная по ипотеке

Отметим, что закладная не является самостоятельным договорным документом. Это просто бумага, где достаточно в краткой форме записано, что заемщик имеет обязательство перед кредитной организацией. В закладной прописано, какие условия кредита и если в случае не возврата, какая роль кредитора по отношению к залогу.

Но закладная может быть и на старое имущество, если вы не знаете, как документ выглядит, предлагаем вам посмотреть закладная по ипотеке образец. Если вам нужен образец по конкретной организации, то просто введите поисковую машину такой запрос, например: закладная по ипотеке сбербанк образец.

Закладная на квартиру по ипотеке: образец, фото, подводные камни

Кредитор имеет полное право продавать закладную страховым компаниям, ипотечным агентствам, пенсионным фондам, другим банкам и прочим финансово-кредитным организациям. Реализация этого документа позволяет ему обеспечить себя деньгами, необходимыми для выдачи новых кредитов. Причем для того, чтобы продать закладную, банк не обязан получать согласие заемщика, так как передача прав не отражается на условиях кредитного договора. При продаже документа на нем должна быть сделана отметка о новом владельце с указанием его наименования и оснований, послуживших поводом для переуступки прав. После этого банк обязан уведомить заемщика о случившемся.

В первом случае возникает необходимость в подписании дополнительного соглашения, в котором прописываются пункты, отсутствующие в первом контракте. Ипотечный договор вступает в силу после его регистрации в государственной ведомости. Все окончательные финансовые вопросы должны решаться после того, как договор купли-продажи и ипотечное соглашение пройдут регистрацию в государственных учреждениях.

06 Авг 2022 consurist 23 Поделитесь записьюconsultacia-jurista.ru

Закладная на квартиру по ипотеке Сбербанка: образец и как оформить

Оформление ипотеки – важный этап как для получателя, так и для кредитора. Предоставляя большую сумму, банковское учреждение хочет предотвратить возможную финансовую потерю. Обеспечение залогов – существенная часть покупки жилья в ипотеку. В момент оформления документов на залог банковское учреждение формирует закладную на объект недвижимого имущества. Производится это для гарантии компенсации выданных средств в счет реализации задолженности на случай, если должник будет не в состоянии выплатить денежные средства банку.

Закладная на квартиру по ипотеке – образец ценного документа, предоставляющегося заемщиком-залогодателем банку-кредитору с целью обеспечить ипотечное соглашение. Бумага может использоваться банковским учреждением для трансформации залогового объекта имущества в собственность кредитора, если случится ситуация, когда заемщик не будет в состоянии выплачивать ипотечный заем. При этом перед подписанием такого документа крайне важно предварительно изучить особенности оформления закладной по ипотеке, а также узнать, какие последствия она может принести заемщику.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

Зачем и когда нужна закладная по ипотеке

Что такое закладная при ипотеке? Это правовой документ, который устанавливает нормы залога за покупаемый объект недвижимого имущества. От уровня грамотности оформления бумаги зависят последствия взаимных отношений залогодержателя и заемщика и реализация правовых норм обеими сторонами соглашения.

Она требуется для того, чтобы произвести установление банковских прав на истребование компенсации финансовых средств по кредитному соглашению, а также изыскание объектов имущества. Кроме того, эта бумага – один из основных документов ипотечной сферы, который способен привлечь инвестиционные средства в банковские учреждения.

Банк обладает правами на передачу документа в другое кредитное учреждение для того, чтобы привлечь дополнительные финансы или выпустить эмиссионные ЦБ под обеспечение закладного документа.

Банк обладает правами на передачу документа в другое кредитное учреждение для того, чтобы привлечь дополнительные финансы или выпустить эмиссионные ЦБ под обеспечение закладного документа.

Внимание! Подобные операции могут осуществляться как между учреждениями, так и между банковскими организациями и физическими частными лицами при помощи подписания соответствующих соглашений.

Таким образом, банку документ дает гарантию компенсации средств, которые выданы заемщику. Безусловно, продать недвижимое имущество в ситуации непогашения займа он сможет и основываясь на ипотечном соглашении. Но наличие ипотечной закладной значительно повышает методы компенсации вероятного ущерба.

Заемщик же от закладной не имеет какой-либо особой выгоды. Отдельные банковские учреждения соглашаются на понижение процента по займу. Кроме того, она может способствовать защите прав должника, если кредитное соглашение было утрачено.

Форма и структура

Как выглядит закладная по ипотеке? Сама форма и ее заполнение в разных кредитных организациях могут быть различны, при этом сохраняются необходимые для заполнения реквизиты.

Примерный образец закладной по ипотеке

Как правило, документ содержит такую информацию:

- сведения о субъекте, который предоставляет залог, о паспорте физического лица и все реквизиты юридического учреждения;

- сведения о залогодержателе, залогодателе, в том числе название, сведения о лицензии, адресное положение;

- информация о недвижимости, которая выступает залогом. Важно, чтобы она давала возможность ее идентифицировать: адрес, реквизиты документов, дающих на нее право, присутствие обременений;

- стоимость в валюте, в которой получается кредит, информация о стороне, проведшей экспертизные исследования;

- нормы кредитных условий: сумма займа, процент, график и сумма выплат, последняя дата выплаты;

- сведения о дате формирования бумаги и ее номер.

Форму документа можно увидеть в конкретном банке, где планируется оформление ипотечного займа. Можно увидеть бланк документа и на интернет-ресурсе заведения.

Порядок оформления в Сбербанке

Способ, как оформить закладную по ипотеке в Сбербанке, зависит от факта перехода правовой собственности на объект к приобретающей стороне. При приобретении недвижимости за ипотечные средства оформление закладной производится в одно время с проведением регистрации права собственности. Таким образом, в ситуации с новопостроенным объектом бумага будет оформлена после завершения стройки дома и его принятия госкомиссией и потенциальным собственником.

Завершающим этапом в процессе оформления окончания стройки считается заключение и подписание акта приема-передачи. Когда этот документ будет утвержден, можно готовить документы для регистрации, в том числе и закладную.

Эту процедуру можно произвести в Росреестре либо отделении МФЦ. Бумаги потенциальные собственники могут предоставить:

- при помощи нотариальной конторы;

- через отделение Сбербанка при условии, что объект недвижимости не был приобретен в долевую собственность, к примеру, в общую собственность, если владельцев будет не более двух человек. При этом сделка будет совершаться лично сторонами, не привлекая иных участников, работающих по доверенности;

- при обращении к лицам, представляющим организацию застройщика, когда документы на объект передают на регистрацию в одно время. Но эта процедура длится весьма долго.

При этом первый вариант наиболее бюджетный, но наличие в момент регистрации уполномоченного представителя компании-застройщика крайне желательно. Остальные методы подразумевают выплату комиссионных взносов.

О структуре действий в каждом конкретном случае обычно оповещает сотрудник ипотечного отдела. Он должен разъяснить схему оформления закладной по ипотеке в Сбербанке для процесса регистрации правовой собственности.

О структуре действий в каждом конкретном случае обычно оповещает сотрудник ипотечного отдела. Он должен разъяснить схему оформления закладной по ипотеке в Сбербанке для процесса регистрации правовой собственности.

Как правило, банк оформляет этот документ, основываясь на бумагах, которые предоставляет клиент. Список документов для закладной по ипотеке Сбербанк требует аналогичный описанному в ситуации приобретения готового объекта недвижимости, но вместо соглашения купли-продажи на жилье требуется договор долевого участия.

Внимание! Первый экземпляр хранится в Сбербанке, вторая бумага при регистрации прав собственности и ипотечного соглашения отдается на хранение в Росреестр.

Юридическая сила закладной и ее утеря

Закладной документ необходим банковскому учреждению для процедуры реализации собственных прав, именно поэтому он выдается в одном экземпляре и в руки ипотечного заемщика не отдается. При утере либо спорных случаях будет полезно иметь дубликат, который позволит подтвердить законность требований залогодержателя и правильность оформления документации.

Внимание! В процессе оформления бумаги важно тщательно проверить соответствие сведений в закладной и ипотечном соглашении.

В ситуации утери закладной держатель документа обязан в максимально короткий период оформить дубликат документа, подписать его в банковском учреждении и произвести регистрацию в Росреестре. Таким образом, при утере документа процесс получения дубликата сходен с процессом оформления оригинала.

Одно из отличий получения оригинала и дубликата закладного документа – отметка о том, что это копия.

При оформлении копии документа требуется проверить содержание бумаги, поскольку при наличии расхождений между документацией решение будет в пользу закладного документа.

При оформлении копии документа требуется проверить содержание бумаги, поскольку при наличии расхождений между документацией решение будет в пользу закладного документа.

Важно! Процесс получения дубликата закладной в банке является бесплатным. Чтобы обезопасить себя, лучше потребовать указать это при подписании соглашения на ипотеку.

Случаются ситуации, когда закладной документ теряется банковским учреждением, при этом требуемые меры не приняты. В такой ситуации должник, погасивший заем, не сможет получить обратно закладную. Тогда следует направить в адрес администрации учреждения официальное обращение с просьбой получить письменный ответ. Важно проследить за регистрацией обращения.

Заключение

Процедура оформления закладной должна происходить согласно Федеральному закону №102-ФЗ от 16.07.1998. После указания необходимых данных работник банковского учреждения оформит бланк, попросит его изучить и подписать.

Внимательно читайте предоставленный документ перед подписанием. Желательно сделать его копию до момента направления бумаги в Росреестр. Образец закладной на квартиру по ипотеке Сбербанка вы можете посмотреть в статье.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru

что это такое, как выглядит, регистрация, образец

Природа человеческих потребностей такова, что их удовлетворение зачастую не терпит откладывания на будущие время, когда имеющиеся наличные средства позволят совершить заветную покупку. Желание стать обладателем того или иного объекта, например, квартиры или частного дома, обосновывается реальными потребностями текущего момента, от удовлетворения которых зависит уровень довольства человека жизнью.

Природа человеческих потребностей такова, что их удовлетворение зачастую не терпит откладывания на будущие время, когда имеющиеся наличные средства позволят совершить заветную покупку. Желание стать обладателем того или иного объекта, например, квартиры или частного дома, обосновывается реальными потребностями текущего момента, от удовлетворения которых зависит уровень довольства человека жизнью.

Покупку жилья можно совершить безотлагательно, имея хотя бы часть суммы и воспользовавшись одним из кредитных продуктов многочисленных финансовых учреждений, а гарантией возврата средств банку в этом случае станет закладная на квартиру по ипотеке.

В чем сущность закладной

Ответ на вопрос, что такое закладная по ипотеке, зависит от точки зрения субъекта гражданских взаимоотношений, возникающих при получении кредита на покупку жилой недвижимости.

Гарантия банковских интересов

Для финансового учреждения, предоставившего клиенту деньги для покупки жилья, необходимого ему исходя из личных потребностей или состава семьи, залог данной недвижимости, является гарантом возврата средств, который может быть выполнен несколькими способами. Причем возмещение выданных заемщику средств может быть выполнено банком на любом этапе жизненного цикла ипотеки, а ограничением является только полная выплата кредита или особые условия договора. Вариантами реализации финансовой структурой прав, получаемых после того, как оформление закладной выполнено, являются:

- частичная переуступка прав;

- продажа залога другому банку или кредитному учреждению;

- обмен объектами залогов со взаимной доплатой.

Все указанные операции могут выполняться между различными финансовыми учреждениями, либо между банком и частным лицом, путем заключения соответствующего договора сторонам.

Частичная продажа залога

Подобная межбанковская сделка заключается при необходимости краткосрочного привлечения залогодержателем небольшой суммы наличных средств, предназначенных для текущей операционной деятельности. Процедура частичной переуступки прав подразумевает перевод доли ежемесячных платежей заемщика в адрес третьей стороны, купившей часть залога, которая может продолжаться ограниченное время или в течение всего срока действия ипотечного кредита.

Для плательщика, процедура гашения долга не изменяется, так как респондентом получателем ежемесячных взносов остается то же банк, поэтому уведомление клиента о подобных операциях не практикуется.

Полная переуступка прав

Способом того, как получить банку свои средства в полном объеме, является продажа другому финансовому учреждению прав на закладную по ипотеке. Результатом подобной сделки является изменение расчетного счета, на который производится перечисление средств плательщика по кредиту, о чем он уведомляется в виде почтового отправления и непосредственно в офисе банка. Условия кредитования при этом не меняются, так как они четко прописаны не только в договоре между заемщиком и кредитором, но и в закладной.

Обмен закладными

Подобная межбанковская сделка является разновидностью полной переуступки прав, отличающейся только наличием доплаты между субъектами договора, которая призвана компенсировать разницу в залоговой стоимости объектов недвижимости.

Подобная межбанковская сделка является разновидностью полной переуступки прав, отличающейся только наличием доплаты между субъектами договора, которая призвана компенсировать разницу в залоговой стоимости объектов недвижимости.

При длительной неоплате по кредиту, продолжительность которой регламентирована договором ипотеки, и не заинтересованности заемщика в поиске компромисса в виде реструктуризации долга, владелец закладной вправе продать объект залога, возместить свои издержки, включая проценты на момент гашения долга, а остаток вернуть клиенту.

Подтверждение имущественных прав

Для заемщика, взявшего кредит на покупку жилья без прочих гарантий для финансового учреждения, регистрация закладной по ипотеке в Регпалате является подтверждением его имущественных прав на объект недвижимости, собственность на который ограничена пользованием, без возможности продажи, обмена или дарения.

При переуступке банком закладной другому финансовому учреждению, прочие документы между заемщиком и кредитором отсутствуют и все условия, указанные в бланке, оформленном при заключении договора, являются законными требованиями нового залогодержателя к своему должнику.

Оформление закладной

Залог в виде движимого или недвижимого имущества является гарантией, под которую большинство банков готовы выдать кредит, а при его отсутствии, обеспечением становится сам объект покупки.

Залог в виде движимого или недвижимого имущества является гарантией, под которую большинство банков готовы выдать кредит, а при его отсутствии, обеспечением становится сам объект покупки.

Точность отображения условий договора и реквизитов собственника жилья в бланке закладной является гарантией соблюдения его прав, а неверно указанные сведения приобретают силу законных требований со стороны финансового учреждения.

Регистрация закладной гарантирует, что любое внесение изменений в состав документов будет недопустимым, а исправленный бланк признается недействительным.

Содержание закладной

Структура бланка и его оформление в разных финансовых учреждениях могут отличаться, сохраняя при этом необходимое содержание документа. Так, например, закладная на квартиру по ипотеке Сбербанка, образец которой можно найти на его официальном информационном ресурсе или получить в ближайшем офисе, включает в себя следующие пункты:

Структура бланка и его оформление в разных финансовых учреждениях могут отличаться, сохраняя при этом необходимое содержание документа. Так, например, закладная на квартиру по ипотеке Сбербанка, образец которой можно найти на его официальном информационном ресурсе или получить в ближайшем офисе, включает в себя следующие пункты:

- информация о субъекте, предоставившем залог, включающая личные и паспортные данные частного лица и полные реквизиты юридического лица;

- данные о держателе залога, получившем его от залогодателя, включающие наименование, данные о лицензии и выдавшем её органе, а также подробное местонахождение субъекта;

- описание закладываемой ипотечной или иной недвижимости, позволяющее однозначно её идентифицировать и включающее описание местоположения, характеристик и реквизитов правоустанавливающего документа, а также наличие обременений со стороны лиц, не являющихся участниками сделки;

- оценочная стоимость в валюте кредита и данные лица, произведшего экспертизу;

- условия кредитования, в том числе размер заемных средств, процентная ставка, периодичность платежей, величина взносов и крайняя дата гашения долга;

- информация о дате составления документа и его номер.

Как выглядит закладная по ипотеке, можно узнать при обращении в банк или на информационном ресурсе финансовой организации, структура документа при этом, вне зависимости от того Сбербанком он выбран, ВТБ 24 или Росбанком, будет сопоставимой, так как регламентируется ФЗ№102 «Об ипотеке».

Регистрация залога

Договор ипотечного кредитования, документы на квартиру и закладная на неё передаются в Росреестр, при совершении купли-продажи, для регистрации сделки с недвижимостью и прав собственности субъектов договоров, в том числе ипотечного. Территориальный регистрирующий орган проставляет необходимые отметки и присваивает номер закладной, где указываются также:

- наименование органа выполнившего действия по регистрации обременения права собственности;

- место регистрации ипотеки;

- дата выдачи закладной на руки представителю залогодержателя.

Залогодатель после регистрационных действий получает на руки свидетельство о праве собственности с отметкой о существующих обременениях, для снятия которых необходимо выполнить обязательства перед банком.

Услуги по регистрации закладной являются платными и подлежат оплате заемщиком, если иное не предусмотрено договором купли-продажи, а госпошлина за внесение данных в Росреестр об ипотеке, по состоянию на начало 2106 года, обойдется:

- частному лицу в 1 тыс. рублей;

- организации – в 4 тыс. рублей.

Особенности оформления

Закладная является документом необходимым банку для реализации своих овеществленных прав, поэтому она оформляется в единственном экземпляре и на руки заемщика по ипотеке не выдается. В случае утраты или возникновении спорных ситуации полезным будет иметь на руках копию документа, позволяющую судить о правомерности требований залогодержателя и корректности оформления дубликата.

При оформлении взаимоотношений с банком следует внимательно ознакомиться с закладной и сравнить указанную информацию с тем, что отражено в ипотечном договоре.

Утрата закладной

При межбанковских манипуляциях с закладной и/или в процессе её хранения в финансовом учреждении не исключена ситуация, когда документы теряются или утрачивают внешний вид пригодный для восприятия и обращения. В этом случае необходимо оформить дубликат, который должен быть выполнен аналогично оригиналу и содержать ту же самую информацию, а также иметь соответствующую отметку.

Требования о предоставлении закладной и оформлении дубликата при её утрате, у заёмщика возникают при исполнении обязательств и необходимости снятия обременений. При нежелании финансового учреждения выдавать документы на снятие обременения пишется письменное заявление на имя руководителя филиала банка, а если этого оказывается недостаточно, то вопрос подлежит урегулированию в судебном порядке. Прежде, чем обращаться в суд, полезным будет направить жалобу на работу финансовой организации в Центральный банк, вмешательство которого в состоянии урегулировать конфликт интересов.

Требование банка к залогодателю о повторной оплате пошлины за восстановление утраченной не по его вине закладной является необоснованным и не подлежит удовлетворению, а указание отказа в качестве причины в выдаче дубликата может быть обжаловано в органах правосудия.

При необходимости обращения в суд, в случае утраты закладной, есть смысл ходатайствовать о снятии обременения, а не восстановлении документа, подтверждающего залог. В таком случае положительное решение органа правосудия позволит избавиться от ограничений в правах напрямую, минуя дополнительные процедуры, так как постановление суда является обязательным для исполнения Росреестром.

Закладная на квартиру, особенно если она является единственной собственностью и местом жительства, является очень важным документом, дающим его владельцу определенные законами России права, позволяющие распоряжаться имуществом при неисполнении заемщиком кредитных обязательств. Именно поэтому, следует быть внимательным при оформлении документа и обязательным при погашении задолженности по ипотеке, чтобы не лишиться имущества и не остаться на улице.

Видео: Что такое закладная и зачем она нужна?

Скачать:

Читайте также:

ipoteka-expert.com

Образец оформления закладной на квартиру по ипотеке Сбербанка

Ипотечное кредитование имеет несколько особенностей и отличается от обычных кредитов. Закладная на квартиру по ипотеке сбербанка, образец которой можно найти на нашем сайте, является гарантом возврата средств заемщиком. Получение закладной по ипотеке в сбербанке имеет несколько основных правил и нюансов.

Назначение закладной на квартиру по ипотеке Сбербанка

Что такое закладная на квартиру при ипотеке – бланк, подтверждающий собственность банка в виде жилплощади или другого имущества. Фактически она является ценной бумагой, которой владеет банк на основе договора.

Как выглядит закладная по ипотеке можно посмотреть здесь. Образец закладной имеет все необходимые графы, которые требуется заполнить при составлении полноценного договора.

Договор может включать в себя разные пункты. Например, там может быть не только полное владение жилплощадью в виде квартиры, но и долевое разделение.

Важно! Бланк возвращается заемщику только после полного погашения займа.

Документация является гарантом банковских интересов в виде владения залогом. Этот залог банк вправе отдать другому банку или использовать как ценный актив. Именно по этой причине ипотечное кредитование требует внимательности и полноценного погашения.

Все варианты действия прописываются в договоре на основании соглашения всех сторон.

Там могут быть прописаны такие пункты:

- переуступка прав частичного характера;

- продажа залога другой стороне, представляющей собой любой банк или кредитную организацию;

- обмен объектами, заложенными по договору, с наличием дополнительной оплаты.

Договор о залоге юридически прописывает все меры и действия сторон, в том числе, банка. Но при этом, гарантирует банку возврат отданных средств.

Порядок получения

Всем, кто оформляет закладную по ипотеке, требуется учесть, что существует правильный порядок процедуры. Есть три этапа, которые регламентируют весь процесс. Предварительная подготовка заключается в том, что оформляется сам договор ипотечного кредитования и подготавливаются справки.

Этапы:

- подготовительные действия в виде подачи пакета справок и ксерокопий, а также заполнения бланка, который будет предоставлен кредитным специалистом. При первичном просмотре можно согласовывать пункты, не устраивающие заемщика;

- оформление документации. Все подписывается и заверяется. Требуются подписи двух сторон. Ставится печать финансовой организации. Документы вместе с заявлением регистрируются в Росреестре. Госпошлина за заключение такого договора с регистрацией составит 1000 рублей;

- После регистрации договор вступает в законную силу и отправляется в требуемый офис. Там он хранится до востребования после окончания ипотеки.

Бланк составляют в одном экземпляре, но при желании можно снять копию.

Перед тем, как оформить закладную по ипотеке в сбербанке, требуется проверить все графы на соответствие.

Важно! После регистрации бланк получит законную силу, которая не позволяет вносить в него изменения.

Даже если документ был оформлен с ошибками в пользу банка, то клиент не сможет обжаловать этот документ после регистрации, так как банк вряд ли пойдет на это. Такой момент стоит учесть.

Образец закладной на квартиру

Образец документа можно посмотреть на сайте Сбербанка. Также его можно получить в любом офисе. Документ мало отличается от стандартного типа закладной на имущество. Также стоит учесть, что при составлении договора все данные должны быть внесены правильно, а все взаимоотношения по жилплощади между банком и клиентом согласованы.

Образец сам по себе не является справкой с юридической силой, поэтому при подготовке к подписанию можно потребовать в бланке изменить ряд условий, предлагаемых банком.

Также стоит разобраться, для чего нужна закладная по ипотеке. Если документ правильно оформить, то он будет защищать интересы не только банка, но и клиента одновременно.

Образец закладной по ипотеке

Правила заполнения закладной на квартиру по ипотеке Сбербанка

Есть несколько правил заполнения документации, которые требуется знать до начала процедуры.

Правила:

- объектом залога может быть любая собственность заемщика, в том числе ипотечный объект;

- залоговая доля может быть разной. Ее устанавливают по согласованию сторон;

- в документации прописываются все данные по сторонам и объектам залога, а также данные по кредитной сумме;

- при заполнении требуется внимательно прочитать все условия, так как позже их будет очень трудно изменить;

- официальный бланк будет храниться в банке, но копия позволит знать о некоторых условиях, которые регламентированы;

- потребуется предоставить необходимые документы на право владения собственностью, переходящей в залог, и прописать все данные.

Самым главным правилом является внимательное прочтение условий. Подписывать требуется только ознакомления и согласия со всеми данными и со всей информацией.

Обжаловать зарегистрированный бланк возможно, но для этого потребуется доказать, что во время оформления были значительные нарушения. Чаще всего это невозможно.

Необходимые документы для получения закладной на квартиру по ипотеке в Сбербанке

В список необходимой документации входит стандартный пакет. Также потребуется предъявить некоторые документы, которые подтверждают наличие собственности и право владения.

Список документов:

- документ, удостоверяющий личность, и его копии;

- ряд правоустанавливающих документов на объекты собственности;

- выписки из ЕГРП;

- справки о регистрации и технические паспорта;

- дополнительная документация.

В список дополнительной документации входят различные справки об имуществе, а также о его данных. Для регистрации залога в дальнейшем банк предоставляет договор о кредитовании. С набором этих справок и потребуется идти для регистрации в Росреестр.

Важно! Данные документации должны совпадать с данными бланка. В противном случае регистрация не произойдет. После этого потребуется собирать документы снова.

Сам процесс регистрации длится обычно не больше суток. Также возврат документа из банка возможен в течение нескольких дней, но не больше месяца, после полного погашения задолженности.

Стоимость оформления закладной на квартиру

Стоимость оформления докладной считается регламентированной. Госпошлина может быть двух типов. Для частного лица стоимость будет составлять тысячу рублей. Для любого юридического лица стоимость возрастает до 4 тысяч рублей.

Также стоит учесть, что при дополнительном сборе справок потребуется заплатить пошлины за различные справки и оплатить услуги нотариуса, который их заверит.

Если же все справки имеются в требуемой форме, то стоимость будет ограничена госпошлиной.

Важным моментом является то, что оплатой госпошлины занимается лицо, которое считается заемщиком.

В заключение

Договор с залогом является гарантированным взаимоотношением банка и клиента. Залогом может быть любое имущество заемщика. Право владения или любые действия предусматриваются при полном согласовании сторон. Для клиента банка важно внимательно просматривать условия и правильно заполнять все данные. Бланк считается ценной бумагой, которую вернуть заемщик сможет только после полноценного погашения всей суммы, указанной в договоре и остальной документации.

бесплатно

В статье мы рассматриваем типовые ситуации, но у каждого может быть индивидуальный случай. Для решения именно вашей проблемы рекомендуем воспользоваться помощью наших юристов.

Юридическая консультация по телефону Москва и МО: +7 (499) 653-64-87 Санкт-Петербург и ЛО: +7 (812) 648-32-73 Для всей России: +7 (800) 500-27-29 доб. 989 Задать вопрос онлайнyurcons.pro