Как правильно распорядиться временем на поиски квартиры для ипотеки. После одобрения ипотеки сколько времени на поиск жилья

Одобрение ипотеки в Сбербанке - сколько ждать, срок рассмотрения

Многих людей интересует вопрос, одобрения ипотеки в Сбербанке сколько ждать? Оформление ипотеки — трудоемкий, многоэтапный и длительный процесс, поскольку связан с высокими рисками для кредитора. По регламенту процедуры не только рассматривается заявка на возможность предоставления ссуды, но и происходит оценка жилья. Это увеличивает время согласования и требует сбора обширного пакета бумаг со стороны потенциального заемщика. Что касается одобрения ипотеки в «Сбербанке», сколько ждать окончательного решения клиенту, будет зависеть от ряда причин.

Содержание статьи:

Срок рассмотрения документов на ипотечный кредит

Однозначно сказать, сколько дней «Сбербанк» рассматривает заявку на ипотеку, нельзя. Общий срок взаимодействия с кредитной организацией с момента первого обращения до получения одобренной суммы будет зависеть в том числе и от расторопности клиента. Это связано с тем, что процедура разбита на несколько последовательных этапов:

- Первичное обращение в банк, выбор ипотечного продукта и расчет стоимости ипотеки.

- Сбор и подача документов, подтверждающих платежеспособность клиента и созаемщиков.

- Получение ответа от банка в срок от 2 до 5 дней.

В случае одобрения заявки:

- Поиск и выбор жилья клиентом.

- Сбор пакета документов, касающихся недвижимости, и дальнейшая передача их в банк.

- Проведение специалистами банка оценки и обязательного страхования выбранного жилья. Результат этапа — согласование объекта недвижимости.

- Заключение договора о покупке ипотечного жилья, передача первоначального взноса или материнского сертификата (согласование с ПФР о возможности его использования происходит перед сделкой).

- Оформление документов о передаче недвижимости в залог «Сбербанку».

- Выдача одобренной ссуды и перевод ее на счет продавца.

Таким образом, срок рассмотрения заявки на ипотеку составляет от 2 до 5 дней. Однако, учитывая все этапы процедуры, общий период взаимодействия с банком может составлять месяц и более. Для клиентов это может создать дополнительные трудности в ситуации, когда сделку о приобретении недвижимости необходимо заключить в короткие сроки.

Время рассмотрения заявки в «Сбербанке»

Первый фактор, который влияет на то, как долго «Сбербанк» рассматривает заявку на ипотеку, — тип ипотечной программы. Регламентируемое банком время одобрения ипотечной ссуды на строительство дома и покупку квартир на вторичном рынке или в новостройках — от 2 до 5 рабочих дней, исключая выходные и праздники. Чуть дольше, до 6 дней, рассматриваются программы военной ипотеки и рефинансирования ипотечных займов других банков в «Сбербанке».

На этом этапе происходит оценка заемщика на предмет стабильности его материального и социального положения. Важный фактор — наличие постоянной работы и достаточный уровень дохода, что говорит о его возможности исполнять взятые на себя обязательства по выплате задолженности. Не меньшую роль играет положительная кредитная история и отсутствие действующих кредитов.

Преимущество есть у действующих клиентов «Сбербанка», получающих заработную плату на карточку этого банка. Поскольку уровень их дохода и наличие работы подтверждает факт перечисления зарплаты, они освобождены от необходимости предоставлять справки о доходах и трудоустройстве. Это ускоряет срок рассмотрения заявления: он составляет 1-2 дня. Остальные категории граждан должны подавать стандартный пакет бумаг на рассмотрение специалистами банка.

Существует несколько этапов рассмотрения заявки на ипотеку, на каждом из которых могут возникнуть проволочки, связанные с человеческим фактором или сложностью каждого случая:

- Скоринговая оценка. Проводится автоматически, созданной для этого программой со встроенными алгоритмами оценки платежеспособности клиента. Система анализирует предоставленные заемщиком данные относительно состава его семьи, дохода, места работы, наличия собственности. На этом же этапе происходит проверка кредитной истории.

- Служба безопасности и отдел андеррайтинга. Производится проверка подлинности предоставленных клиентом документов, осуществляются звонки на работу для подтверждения трудоустройства. Отдел рисков проводит оценку платежеспособности заемщика в перспективе, производится аналитика всей предоставленной им информации.

После того как окончательное решение будет принято, клиента уведомят СМС-сообщением и телефонным звонком. Если оно будет положительным, необходимо приступать к наиболее трудоемкой части оформления ипотеки — выбору и согласованию объекта недвижимости. Согласно регламенту организации, рассмотрение документов на выбранное жилье составляет 10 дней. Этот срок может быть увеличен из-за неправильно сформированного пакета бумаг, а отрицательное решение принято из-за несоответствия жилого объекта требованиям банка.

Подача документов

Ответ на вопрос, сколько ждать одобрения ипотеки в «Сбербанке», будет во многом зависеть от корректности подаваемых на рассмотрение специалистам банка документов на квартиру. Чтобы максимально ускорить процедуру, уже при первом обращении в банк стоит иметь с собой документы для подачи заявки на первичное одобрение ипотеки. В их число входят:

- Паспорт гражданина РФ с наличием прописки. В случае ее отсутствия — документ о временной регистрации.

- Заявление на предоставление ссуды: его можно заполнить в момент подачи заявки.

- Свидетельство о браке (если есть).

- Свидетельство о рождении на каждого ребенка.

- Документ о платежеспособности: справка по форме 2НДФЛ или справка по форме банка. Для пенсионеров — пенсионное удостоверение. Если есть дополнительные источники дохода, например от сдачи квартиры или ренты, — подтверждающие документы.

- Документ, подтверждающий наличие постоянного места работы: заверенная печатью и подписью ответственного лица копия трудовой книжки или рабочий контракт.

Если в получении ипотеки участвуют созаемщики, они должны предоставить аналогичный пакет бумаг. Стоит учесть, что супруги автоматически выступают в роли созаемщиков друг у друга при оформлении ипотечного займа. Если оба супруга работают и имеют стабильный доход, это выступит в роли дополнительного положительного фактора для банка.

Согласование варианта жилья

В случае одобрения первоначальной заявки на ипотечный заем, клиенту дается 90 дней на поиск жилья и оформление необходимых для завершения процедуры бумаг. Когда жилье найдено, необходимо обратиться в банк для проведения процедуры оценки. Сколько по времени «Сбербанк» рассматривает заявку на ипотеку на этом этапе, зависит от типа и текущего состояния выбранного клиентом жилья.

Быстрее всего получить согласование при покупке квартир в новостройках, аккредитованных в «Сбербанке». Их застройщики имеют с банком партнерские отношения, что упрощает процесс оценки имущества и заключения сделки. Если новостройка уже сдана и прошла все необходимые государственные комиссии, проблем с кредитором также не возникнет. В случае если дом еще строится, может потребоваться дополнительное обеспечение.

Все документы в этом случае клиенту предоставляет застройщик, в доме которого бронируется квартира в ипотеку. Среди них:

- Договор, содержащий полную информацию о приобретаемой недвижимости.

- Копия разрешения на возведение объекта и информацию об обеспечении.

- Первоначальный акт о проведении распределения квартир.

- Свидетельство, подтверждающее право частичной собственности на участок, где возводится дом.

- Разрешение на продажу квартиры.

Приобретение в ипотеку жилья на вторичном рынке вызывает больше сложностей. Необходимо, чтобы дом не был аварийным или непригодным к жилью, соответствовал установленным техническим характеристикам. Особое внимание уделяется юридическому аспекту: отсутствие перепланировки, ареста или обременения, согласие на продажу всех собственников и другие. В случае если квартира или дом не будет соответствовать требованиям, заявку на рассмотрение другого варианта можно будет подать повторно, пока не истекли отведенные для этого 90 дней с момента первоначального одобрения.

Необходимость предоставления расширенного пакета бумаг может увеличить срок рассмотрения, также как и не полностью переданный перечень документов. Чтобы избежать дополнительных проволочек, на этапе оценки квартиры в банк необходимо предоставить:

- Подтверждение права собственности на жилье: купчая или преддоговор с отсрочкой платежа.

- Отчет по результатам оценки недвижимости.

- Выписка из ЕГРП.

- Технический паспорт объекта.

- Копия свидетельства, подтверждающего право собственности.

- Документы продавца недвижимости, подтверждающие отсутствие противоречий со стороны супруга/супруги. Если есть долевая собственность — отказ всех участников.

- Справка о том, что за собственностью не числятся долги, она не находится под арестом и по ней не ведется судопроизводство.

Причины долгого рассмотрения

Причины долгого рассмотрения при кредитовании ипотечного кредита могут зависеть от нерасторопности заемщика, неверно собранного пакета бумаг или длительного рассмотрения заявки при сложной сделке. Чаще всего причинами проволочек выступают:

- Наличие нескольких созаемщиков, документы которых подвергаются тщательной проверке.

- Недоукомплектованный пакет бумаг или необходимость предоставления дополнительных документов.

- Долгий поиск подходящего варианта недвижимости или его несоответствие требованиям банка.

- Длительный процесс аналитики или сбора всех подходящих бумаг, в результате которого истекает срок действия справок, предоставленных на первоначальном этапе.

- Проблемы взаимодействия: невозможность в установленные сроки связаться с заемщиком или нерасторопность ипотечных менеджеров.

Как ускорить процесс рассмотрения заявки

Срок рассмотрения заявки на ипотеку в «Сбербанке» можно уменьшить, воспользовавшись сервисом подбора новостроек «ДомКлик». Он был создан «Сбербанком» для удобного поиска жилья, подходящего под критерии организации. На сайте можно онлайн подать заявку на ипотеку: она будет рассмотрена в приоритетном порядке. Ответ при обращении этим способом предоставляют уже через 2-3 рабочих дня. Кроме того, этот способ экономит время на посещение офиса компании: заполнить анкету и узнать решение по ней можно через интернет.

Важный момент, благодаря которому можно сократить общий срок взаимодействия с банком, — заблаговременный поиск жилья. Стоит заранее определиться с подходящими вариантами, узнать их стоимость и проверить, соответствуют ли они требованиям компании. Это позволит сразу же после предварительного одобрения начать сбор документов на квартиру и приблизить дату заключения сделки. После этого останется только ждать ответ «Сбербанка» относительно выбранной квартиры или дома.

Чтобы сократить время на подготовку документов на квартиру, можно воспользоваться сервисом электронной регистрации сделки без посещения МФЦ и Росреестра. Для этого всем участникам сделки будет выпущена электронная цифровая подпись, с помощью которой все бумаги будут подписаны в электронном виде. После этого менеджер через интернет отправит их в соответствующие органы, а клиент получит на электронную почту заверенную выписку из Росреестра и договор купли-продажи.

Что делать после рассмотрения заявки

После получения одобрения на первоначальную заявку и согласования выбранной заемщиком квартиры, следует финальный этап — заключение договора на приобретение квартиры по итеке «Сбербанка». Необходимо внимательно изучить все пункты документа, где должны быть прописаны параметры кредита, права и обязанности сторон. Одновременно с этим формируется график платежей, согласно которому необходимо будет вносить их, погашая задолженность.

В день заключения сделки оформляются документы страхования недвижимости. Это обязательное условие при покупке жилья в ипотеку, от которого нельзя отказаться. Кроме того, заемщику предлагается подключить услугу страхования жизни и здоровья. Это условие необязательное, однако влияет на размер процентной ставки: при покупке страховки она уменьшается на 1%, что ощутимо при оформлении ссуды на длительный срок.

После заключения сделки необходимо пройти процедуру регистрации собственности в электронном виде с помощью менеджера компании или традиционным способом, путем обращения в МФЦ и Росреестр. После того как подтверждающие документы будут подготовлены, банк в течение 2-3 дней переведет одобренный кредит на счет продавца или передаст их ему через банковскую ячейку. На этом процесс оформления ипотеки в «Сбербанке» завершен: клиент получает право пользования жильем и обязанность выплачивать задолженность по графику.

sberbank-site.ru

Сколько действует одобрение ипотеки в Сбербанке и срок поиска жилья

Перед тем как оформлять кредитование на покупку жилья, необходимо разобраться во всех тонкостях процедуры его приобретения. Сегодня мы расскажем вам о главном вопросе: о том, сколько действует одобрение ипотеки в Сбербанке.

Срок действия положительного решения кредитора

После одобрения ипотеки сколько времени на поиск жилья все-таки отводится? Три месяца. Именно столько, по мнению Сбербанка, необходимо для выбора объекта недвижимости.

Трехмесячный отсчёт начинается со дня, когда банк предоставил вам положительное решение, а не с того момента, когда вами была подана заявка на ипотеку.

Как правило, рассмотрение такого заявления занимает у банка не более 5 рабочих дней.

После того как банк вынесет предварительное решение о кредитовании, вам необходимо прийти в офис, где оформлялась заявка. Там вам сообщат, какой пакет документов нужно будет собрать для подписания ипотечного договора. Так как у всех кредиторов индивидуальный подход к клиентам, вычислить заранее перечень бумаг со всеми нюансами сложно.

Процесс оформления жилищного займа

Многие потенциальные заемщики, при выборе подходящего кредитора, первым делом идут в Сбербанк. Причин тому много, основная из них – доверие к банку. Данный банк уже многие годы стабильно оказывает услуги населению, своевременно выплачивает проценты по депозитным вкладам и предлагает относительно низкие проценты на кредитование. Проверенного временем кредитора чаще всего и выбирают при оформлении ипотеки.

Для того чтобы успеть получить кредит, подобрать жилье и провести сделку в установленные сроки, необходимо разобраться в том, как, собственно, организован процесс оформления жилищного займа.

Более половины молодых семей, желающих оформить ипотеку, первым делом подбирают для себя объект недвижимости, оставляют за него залог (сумма залога оговаривается с покупателем индивидуально) и только после этого обращаются в ближайшее отделение банка. Данный подход нерационален ввиду отсутствия возможности предугадать решение кредитора. Ведь иногда решение банка выносится не в пользу заемщика. Причины этому могут быть разные: недостаточный заработок, плохая кредитная история, достижение предельно возможного возраста, нехватка средств для внесения первоначальной суммы.

Существующий риск получить отрицательный ответ от кредитора должен предостерегать клиентов от необдуманного внесения аванса за квартиру.

Так как быть? Конечно, первым делом нужно подавать заявку на кредитование, а уж потом начинать изучать предложения рынка недвижимости.

Обратите внимание, что банку потребуются не только документы будущего собственника, но и его поручителей.

Причины, по которым такой порядок рационален:

- вы уже будете точно знать, что банк гарантировано выделит вам средства. А, значит, можно смело оставлять авансовый платеж за понравившееся жилье;

- максимально возможная сумма будущей покупки вам также будет известна.

Когда начинать искать жилье?

Одновременно с тем, как собираются необходимые документы, можно начинать поиск недвижимости. В крупных городах трехмесячного срока для выбора квартиры более чем достаточно, ведь рынок недвижимости там намного больше, чем в городах поменьше. Если же вам все-таки не хватило времени, то заявку на ипотеку можно подать повторно.

В тех случаях, когда самостоятельно отыскать жилье не получается, можно обратиться за помощью к риелторам. Описав им ваши личные предпочтения по подбору жилья, можете не беспокоиться – буквально на следующий день сотрудники «завалят» вас массой интересных вариантов. Однако не забывайте, что за их услуги придется платить отдельно.

Когда будущая покупка определена и согласована банком, самое время посетить офис банка для оформления кредитного договора и договора купли-продажи. Все лица, участвующие в совершении сделки – бывшие и будущие собственники жилья, созаемщики и поручители – должны лично присутствовать во время подписания документов.

frombanks.ru

Сколько действует одобрение ипотеки | Ипотекарь

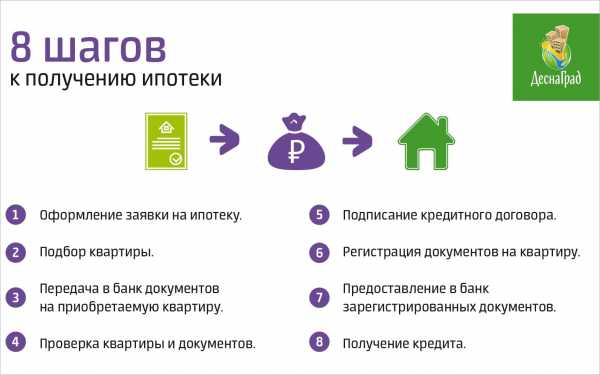

Процедура получения ипотеки разбивается на несколько этапов: подача заявки, получение одобрения, выбор жилья, выход на сделку. На каждый этап отводится определенный срок.

У каждого заемщика время на оформление уходит разное. Кому-то на все хватает 20 дней, кто-то с трудом успевает за 3-4 месяца.

Прежде чем отправляться на поиски жилья, нужно знать, сколько действует ипотека после одобрения. Особенно это важно для покупателей вторички. Дело в том, что новостройку чаще всего присматривают еще до похода в банк. Это упрощает процесс: клиент точно знает, какая сумма ему нужна, и не затягивает с выходом на сделку. К тому же квартиры в строящихся домах бронируют только на определенный срок. Это дисциплинирует покупателя.

С вторичной недвижимостью все сложнее. Заемщик подает заявку на оптимальную по его меркам сумму, исходя из собственных соображений. В ходе поиска реального объекта может выясниться, что аппетиты у человека не маленькие, и продавцы не хотят снижать цену. Поэтому клиент может отказаться от одного объекта и перейти к поиску другого в пределах заданной стоимости.

О том, сколько действует одобрение ипотеки в самых рейтинговых банках, расскажем далее.

Одобрение от Сбербанка

Самый зеленый (вернее салатовый) банк в России основательно подходит к проверке клиентов и не спешит с ответом по заявкам. В среднем после подачи всех бумаг потенциальным заемщикам приходится ждать от двух недель до месяца. Официальная медлительность не уменьшает очереди в ипотечное окошко Сбера. Поскольку банк предлагает широкие возможности, реализует социальные программы и является родным для большинства россиян, многие даже не рассматривают другие банки как альтернативу.

Положительное решение по ипотеке от Сбербанка действует 3 месяца. Отсчет начинается с даты одобрения, а не с того дня, когда заемщик подал заявку на ипотеку. Ранее срок актуальности кредитного предложения был два месяца, но руководство банка пересмотрело свою политику. В 2022 году у каждого ипотечного клиента Сбера есть 90 дней, чтобы выбрать квартиру и назначить дату сделки купли-продажи.

Полезное сотрудничество с банком ВТБ24

Для тех, у кого подключен интернет-банк, в ВТБ24 предусмотрена упрощенная процедура подачи заявки на ипотеку. Так что хотите сэкономить время и деньги — пользуйтесь интернет-услугами. Банк стремится быть на передовой и облегчает жизнь заемщикам. Это заметно и по срокам рассмотрения заявки: в среднем кредитная комиссия принимает решение за 5-10 дней.

Одобренная заявка ждет заемщика целых 122 дня. Это на руку клиенту: не нужно торопиться. Совершение ипотечной сделки вполне можно совместить с работой, учебой и другими делами. Банк с человеческим лицом Машкова не только не торопит своих клиентов, но и активно сотрудничает с девелоперами: многие новостройки по всей стране имеют аккредитацию в ВТБ24. Еще одна фишка — индивидуальные предложения для давних клиентов. И в целом дружелюбный интерфейс. Поэтому получать одобрение в ВТБ24 не только полезно, но и приятно.

В чем выгода продленного одобрения ипотеки

Несколько лет назад, когда на поиск и проверку недвижимости отводилось намного меньше времени, чем в 2022, заемщикам иногда приходилось повторно подавать документы на заявку. С учетом непростой экономической ситуации в стране банки стали больше заботиться о людях: они учли пожелания о пролонгации одобрения до 3-4 месяцев. В ведущих банках сроки удвоились с весны 2022 года. Клиенты сразу отметили практичность этого шага, и вот почему:

- если клиент идет в «свой» банк, необязательно искать квартиру заранее — времени хватит на выбор жилья и в новостройке, и на вторичном рынке;

- когда заемщик планирует приобретать вторичное жилье, необходимо подготовиться к длительному поиску. К тому же продавцу может потребоваться время на оформление справок и дополнительных документов для выхода на сделку;

- не требуется брать отпуск, чтобы уложиться в срок после получения одобрения. Это практично — не всякий захочет тратить время отдыха на осмотр и проверку жилья.

Некоторые банки предлагают разные сроки действия одобрения в зависимости от типа недвижимости. Новостройки покупают быстрее, чем вторичку, это учитывают при установке срока действия одобрения. В целом увеличение срока действия одобрения ипотеки — признак повышения лояльности банковских структур к рядовым клиентам.

ipotekar.com

Одобрили ипотеку в Сбербанке в 2022 году: что делать дальше

Оформление ипотечного кредита – многоуровневый процесс, включающий множество этапов, условий и требований. Но наступает момент, когда одобрили ипотеку в Сбербанке, что делать дальше и какие еще условия надлежит выполнить, рассмотрим детально.

После получения положительного ответа на поданную кредитную заявку многие клиенты не знают, что делать дальше

После получения положительного ответа на поданную кредитную заявку многие клиенты не знают, что делать дальшеСодержание статьи:

Подготовка к оформлению жилищного займа

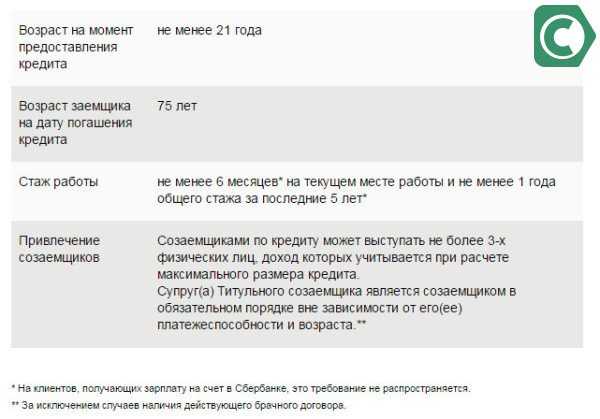

Чтобы получить положительный ответ, клиенту стоит изучить детально требования к заемщикам и собрать полный пакет документов. Первые в основном касаются возраста (21-65 лет), наличия постоянной занятости и уровня дохода. Исходя из данных параметров, будет определен размер кредита и ставка.

Принятие ответственного решения – гарантия получения займа на оптимальных условияхДокументы для выдачи ипотечного кредита

- Паспорт.

- Регистрация.

- Иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Передавая в банк все вышеперечисленное, клиент заполняет заявку (Скачать Заявление на ипотеку в Сбербанке, в которой отмечает оптимальные условия (общая сумма, желаемая сумма выплат в месяц, срок) и определяет параметры, характеризующие платежеспособность и респектабельность клиента.

Процесс рассмотрения длится до 5 дней. В ряде случаев, он может увеличиваться, если есть сомнения или какие-либо данные требуют проверки. Подробнее, читайте в нашей статье – Этапы оформления ипотеки Все этапы ипотечного оформления займа

Все этапы ипотечного оформления займаЧто делать после согласования заявки?

Когда Сбербанк одобрил ипотеку, что дальше делать зависит от условий клиента. Если он уже выбрал жилье, требуется подготовить на него документацию. Если нет – начать с поиска оптимального варианта. На передачу данных документов есть два месяца:

- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

В стандартный договор купли-продажи должны быть включены определенные пункты, поясняющие принцип взаимодействия с кредитором и указывающие на наличие ипотечного кредита, оформленного на данное жилье, и вытекающие из этого обязательства клиента. Данные формулировки стоит получить у специалиста банка, с которым происходит сотрудничество относительно получения кредита.

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займ

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займВ индивидуальных случаях могут потребоваться дополнительные бумаги и справки, если покупка производится у юридического лица или кредит оформляется на строительство частного дома.

Первый взнос после одобрения ипотеки в Сбербанке

В этот же период нужно также подготовить подтверждения того, что у клиента есть достаточная сумма для выплаты первой части заемных средств. Таким могут выступать:

- Информация о счете, открытом в банке, с указанием остатка в нужном размере.

- Платежка об уплате части от стоимости жилья.

- Справка, выписка, документ, определяющий денежный перевод или внесение средств на счет от иных лиц в пользу клиента.

Правила и секреты получения ипотеки

Далее, предлагаем вашему вниманию видео-обзор, о том, как правильно оформить кредит на покупку жилья.

Заключение

Получив долгожданный положительный ответ на поданную заявку по жилищному кредиту, заемщик сразу сталкивается с вопросом, как действовать дальше.Наступает один из важных этапов в подготовке подписания кредитного договора: подача необходимой документации и оплата первоначального взноса. Правильное проведение этой процедуры значительно облегчает сам процесс кредитования.

14-03-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Сколько действует одобрение ипотеки в 2022 году

У любого финансового решения банка есть свой срок действия, особенно, если речь идет о кредитовании. Сколько времени будет действовать одобрение ипотеки, зависит от условий финансово-кредитного учреждения, в целом этот период не превышает 3-4 месяцев.

Сколько времени действует одобрение ипотеки

Чаще всего клиентов интересует вопрос, какую паузу после одобрения заявки на ипотеку можно взять, чтобы определиться с объектом недвижимости и финансовыми возможностями. В среднем по банкам этот срок составляет от 60 до 120 календарных дней.

Для клиентов Сбербанка

Банк делает все, чтобы клиенты, решившие оформить ипотеку, получили удобный сервис, быстрый результат рассмотрения заявки и достаточное количество времени на принятие решение.

В 2022 году банк увеличил срок действия своего решения по ипотечным заявкам до 3 месяцев, против двух, ранее.

Более того, осенью был запущен уникальный отдельный сервис ДомКлик.ру, благодаря которому по аналогии с потребительским кредитом можно получить решение по заявке в самые короткие сроки, а заявление подать в режиме онлайн, подгрузив необходимые документы. Срок рассмотрения не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки. В отделении - от 2 до 5 дней.

Сбербанк отмечает, что документы по кредитуемому объекту недвижимости разрешено предоставить в течение всего срока действия одобрения. Это значит, что к заявлению на рассмотрение их прикладывать не обязательно.

Сбербанк не устанавливает ограничений по количеству обращений на одобрение ипотеки

Сбербанк не устанавливает ограничений по количеству обращений на одобрение ипотекиПо заявкам ВТБ 24

В топовом банке достаточно ипотечных программ с неплохими процентными ставками. Минимальный диапазон от 9,25 до 11,45%, при выполнении ряда условий (комплексное страхование ипотеки в ВТБ 24, минимальный первоначальный взнос 10%).

ВажноСрок действия одобрения по ипотеке в ВТБ 24 - 120 календарных дней. Рассмотрение заявки - 3-4 рабочих дня.В ВТБ 24 нет выделенного сервиса, как в Сбербанке, получить направление на консультацию можно в режиме онлайн, заполнив короткую анкету или по бесплатному телефону 8 800 100-24-24.

У ВТБ 24 по времени самый длительный срок действия одобрения ипотеки

У ВТБ 24 по времени самый длительный срок действия одобрения ипотекиВажное о сроках

Банки дают достаточно времени заемщикам для принятия решения в пользу ипотеки и выбора жилья. Не все клиенты помнят о сроках действия официальных документов, прилагаемых к заявке. Их юридическая информативность к моменту истечения срока действия финансового решения может быть уже не актуальна. Каждый банк устанавливает свои требования:

- Копия паспорта - определяется сроками смены удостоверения личности.

- Копия трудовой - бессрочно, в ВТБ 24 - 1,5 месяца.

- Документы, подтверждающие доход - от 10 до 30 дней. В Сбербанке - месяц, в ВТБ 24 - 45 дней.

- Справка об остатке материнского капитала из ПФ - в Сбербанке актуальна 30 дней со времени выдачи.

- Справка по форме № 9 (о составе семьи, о прописке, с места жительства и т.п.) - берется в паспортном столе, срок действия - 10 дней.

- Отчет об оценке недвижимости для ипотеки - в Сбербанке и ВТБ 24 - 6 месяцев с даты составления.

- Выписка из ЕГРП - не имеет срока действия, согласно действующему законодательству. Сбербанк ограничивает ее актуальность 30 днями, ВТБ - 1,5 месяцами.

Помните, если вы предоставляете в банк копии документов, а правилами предусмотрена сверка с оригиналами, то последние предоставляются в банк не позднее даты подписания кредитного договора и других документов кредитно-обеспечительной документации.

Заключение

Срок действия одобрения ипотеки в любом банке даст вам достаточно времени, чтобы оценить перспективы капиталовложения и подобрать подходящий объект недвижимости. Не забывайте консультироваться о сроках действия пакета документов, прилагаемого к заявке, чтобы избежать дополнительной бумажной волокиты.

ipoteka.zone

Что вначале – подбор квартиры или одобрение ипотеки?

Большинство потенциальных ипотечных заёмщиков не знают, с чего начать процесс приобретения жилья в кредит, - с подбора желаемой квартиры/дома или оформления ипотеки в банке. Выбирая наугад, многие получают в итоге только трату времени, нервов и денег. Ведь, подобрав вначале хорошую квартиру, вы можете впоследствии не купить её из-за отказа банка, а, получив первым делом одобрение суммы кредита, не сможете найти под неё соответствующее жильё.

Не стоит полагаться на интуицию – для каждого случая есть регламентированные законом правила, соблюдая которые, вы никогда не попадёте впросак. Для начала стоит определиться между двумя вариантами – новостройкой или вторичной жилплощадью. После окончательного принятия решения можно действовать дальше.

Ипотека на новостройку

В этом случае работает правило «первым делом объект, потом визит в банк и одобрение кредита». Дело в том, что каждая современная новостройка обычно имеет собственные аккредитованные банки – и получить квартиру по ипотеке в данном доме можно только через них.

Поэтому вначале вы определяетесь с желаемой новостройкой, затем узнаёте у её застройщика список аккредитованных банковских учреждений и их кредитные предложения, - и подаёте заявку на ипотеку по выбранным условиям.

В случае если вы вначале одобрили ипотеку, а потом пошли искать желаемую квартиру в новостройке, успех совершенно не гарантирован – скорее всего, что вы так и не купите то, что вам понравится. Ведь банк, выдающий кредит, предоставит чётко ограниченный список своих новостроек – а они могут быть не в том районе, что вам подходит.

Ипотека на вторичное жильё

Другое дело – кредит на так называемую «вторичку». Здесь всё с точностью до наоборот – вначале нужно получить одобрение ипотеки на желаемую сумму, а уж затем подбирать под неё квартиру. Лёгкость данной операции состоит в том, что для покупки жилья от хозяина подходит буквально любой банк, в котором есть соответствующие кредитные предложения – и таких вариантов в совокупности десятки, а в самой столице и сотни.

Поэтому алгоритм ваших действий в данном случае таков – рассматриваете предложения местных банков, отбираете наиболее подходящие и подаёте по ним заявку на ипотеку. Как только желаемая сумма одобрена, можно приступать к поиску недвижимости – обычно на это дают срок в три месяца. Поле для деятельности здесь ничем не ограничено – вы можете выбирать буквально в любом районе города.

Напоследок откроем секрет удачного приобретения жилплощади по ипотеке. Прежде чем вообще задумываться о выборе между новостройкой и вторичкой, просмотрите все имеющиеся в вашем районе предложения по реализации домов или квартир – как строящиеся, так и «от хозяина». Разберитесь, что дешевле, что дороже, и какая квартира идеально бы подошла вам и вашей семье.

Если проводить такую глобальную исследовательскую работу неохота, обратитесь к компетентному ипотечному брокеру – у него вы сможете узнать массу тонкостей по имеющимся банковским предложениям и наличию свободной недвижимости в желаемом районе.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

| 2) оставив заявку на сайте | 3) по телефону +7(499) 394-03-36 | |

Читайте также

podboripoteki.ru

что делать дальше после одобрения

Оформление ипотеки – сложный процесс, состоящий из многих этапов. Наиболее популярным банком среди ипотечников является Сбербанк. После того как одобрили ипотеку в Сбербанке, возникает вопрос, что делать дальше?

Поиск квартиры

Желательно начинать искать подходящее жилье как можно раньше, так как, как правило, найти подходящий вариант не так просто, как кажется. У всех банков есть свои требования к квартирам, которые могут быть залогом ипотечного кредита:

- здание не должно требовать капитального ремонта;

- квартира не должна быть коммунальной. Это связано с наличием сложностей в случае, если ее придется продавать в порядке взыскания задолженности;

- должны быть подведены все коммуникации и отсутствовать неузаконенные перепланировки;

- в квартире ранее не должны были прописаны люди, которые могут впоследствии претендовать на свою часть (пропавшие без вести, заключенные и так далее).

Как правило, банк на поиск жилья выделяет 2-3 месяца.

Можно обратиться в риелторское агентство, которое поможет найти подходящий вариант. Если заниматься поиском квартиры или дома самостоятельно, процесс может затянуться.

Проведение оценки

Чтоб определить размер ипотеки, покупатель должен провести независимую оценку недвижимости. Осуществляют ее аккредитованные специалисты. Чтобы ускорить процесс, желательно выбирать специалиста среди компаний, с которыми сотрудничает банк.

Оценка осуществляется за счет покупателя и в среднем составляет 3000-4000 рублей.

По итогам проведенной работы эксперт дает вывод: описывает особенности недвижимости, ее рыночную и ликвидную стоимость.

Оценка недвижимости – обязательная стадия оформления ипотечного кредита. Именно от вывода эксперта зависит, на какой размер ипотеки может рассчитывать покупатель, приобретая данный объект недвижимости.

Страхование

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» предмет ипотечного договора в обязательном порядке должен быть застрахован от рисков повреждения или утраты (например, из-за пожара, наводнения, массовых беспорядков). Кроме того, банк требует оформить дополнительные страховки:

- жизни и здоровья заемщика;

- от потери работы;

- от потери права владеть недвижимостью в связи с заявлением прав на данное жилье третьими лицами.

Данные страховки не предусмотрены законом, но без них банк может установить более высокую процентную ставку в связи с тем, что он будет нести большие риски.

Обычно общая сумма ежегодного платежа по всем страховкам составляет в среднем 2-2,5% от общей стоимости квартиры.

Страхование объекта ипотеки является обязательным. От других видов страховок заемщик имеет право отказаться, но тогда размер ставки годовых может вырасти на 1-3%.

Подготовка документов

Сбором необходимого пакета документом желательно заниматься параллельно с поиском квартиры, так как данная стадия может занять достаточно много времени. Всю документацию можно условно поделить на несколько категорий:

- личные документы заемщика;

- справки, подтверждающие финансовую состоятельность заявителя;

- дополнительные бумаги.

К первой категории относится паспорт и трудовая книжка. Копия трудовой книжки должна быть заверена сотрудником отдела кадров. Копию паспорта делает сотрудник Сбербанка самостоятельно, одновременно заверяя ее.

Наибольшую роль играют финансовые документы. К ним относится справка с места работы с указанием размера заработной платы заявителя. Если заявитель имеет дополнительный доход, то имеет смысл предоставить документы, подтверждающие этот факт. Чем больше уровень дохода заявителя, тем на больший размер ипотеки может он рассчитывать.

Перечень дополнительной документации является индивидуальным для каждого из заемщиков. К ней относятся:

- свидетельства о браке и о рождении детей;

- военный билет;

- справки, подтверждающие, что заемщик не стоит на психиатрическом или наркологическом учете.

Кроме вышеуказанных документов, заемщик должен подать заполненную заявку-анкету.

Пакет документов в каждом случае индивидуален, а потому заемщику стоит попросить точный список у банковского сотрудника.

Подписание и регистрация договора

В указанный банком день заемщик (созаемщики), продавец и поручитель (в случае его наличия) должны прийти в отделение банка, где и подписать все необходимые документы, передав первоначальный взнос продавцу. После этого следует идти к государственному регистратору, где оформить сделку и обременение на приобретенную недвижимость.

Способ передачи остатка денег продавцу может быть следующим:

- через банковскую ячейку;

- путем перечисления средств на расчетный счет продавца;

- наличными.

Участие банковской организации в сделке делает ее более безопасной, поэтому продавцу не стоит беспокоиться, что он останется и без квартиры, и без денег.

После подписания договора купли-продажи на ипотечную недвижимость накладывается обременение.

Итоги

Итак, мы разобрались, что делать после одобрения ипотеки в Сбербанке. Чтобы уложиться в сроки, которые обычно довольно сжатые, желательно начать искать квартиру и оформлять необходимые документы как можно раньше. Это поможет уберечь свои нервы и найти именно то жилье, которое подходит по всем параметрам.

frombanks.ru