Кредитный калькулятор с досрочным погашением онлайн. Калькулятор кредит с остаточным платежом

Кредитный калькулятор

«Simply Clever» — это кредит с остаточным платежом. За счет остаточного платежа уменьшается ежемесячные выплаты по кредиту.

В таблице ниже светло-серым фоном обозначен тип кредита, серым фоном — годовая процентная ставка, белым — ежемесячный платеж.

Кредит

Процентная ставка

Ежемесячный платёж

«Simply Clever» + акция

Данная информация не является офертой банка, расчет является приблизительным. Полная стоимость и конкретные параметры кредита будут рассчитаны на основании анкеты клиента, направляемой в банк для одобрения кредитной заявки.

Специальные условия кредитных программ

«Simply Clever», «Simply Clever + акция»:

- Это кредиты с остаточным платежом. Данные программы позволяют серьезно уменьшить размер ежемесячных платежей.

- Минимальный размер остаточного платежа — 20% от стоимости автомобиля.

- Максимальный размер остаточного платежа: 55% от стоимости автомобиля при сроке кредита 12 месяцев, 45% — при сроке 18 или 24 месяца, 40% при сроке 30 или 36 месяцев.

- «Simply Clever»: программа действует только при предоставлении полного пакета документов (это не относится к программе «Simply Clever + акция» — она действует и при полном пакете документов, и при двух документах).

Основные условия кредитных программ

Годовая процентная ставка:

2 документа

Полный комплект

«Классический»

RAPID, OCTAVIA, YETI

10,9%

7,9%

SUPERB, KODIAQ

14,7%

15,5%

«Simply Clever»

-

14,7%

«Simply Clever + акция»

10,9%

7,9%

Для модели OCTAVIA годовая процентная ставка при кредите с полным пакетом документов, сроком кредита 12 месяцев по «Классическому кредиту» и кредиту «Simply Clever + акция» составляет 3%.

Минимальный первоначальный взнос:

2 документа

Полный комплект

«Классический»

15%

«Simply Clever»

-

15%

«Simply Clever + акция»

RAPID, OCTAVIA, YETI

20%

15%

SUPERB, KODIAQ

30%

Максимальная сумма кредита, в рублях

2 документа

Полный комплект

«Классический»

1,5 млн.

8 млн.

«Simply Clever»

-

4 млн.

«Simply Clever + акция»

RAPID, OCTAVIA, YETI

1,5 млн.

4 млн.

SUPERB, KODIAQ

2 млн.

4 млн.

Общие условия кредитования

- Срок кредита: 12 — 60 месяцев для программы «Классический кредит» и 12-36 месяцев для программ «Simply Clever», «Simply Clever + акция»

- Минимальная сумма кредита — 120 000 рублей для всех кредитных предложений.

- Валюта кредита — рубли РФ.

- Обеспечение по кредиту — залог приобретаемого автомобиля.

- Часть кредита может быть направлена на оплату страхования каско и/или иных программ страхования, сумма страховой премии по которым зависит от перечня страхуемых рисков, выбранной клиентом программы и суммы кредита.

- Условия предоставления кредита могут быть изменены банком. Информация по телефону банка: 8-800-700-75-57 (звонок по России бесплатный). ООО «Фольксваген Банк РУС», лицензия ЦБ РФ № 3500, 117485, г. Москва, ул. Обручева, д.30/1, стр.1. www.vwbank.ru.

Быстрые ссылки:

Адаптивная версия сайта Стандартная версия сайта Акции Тест-драйв Трейд-ин Cервис Малярно-кузовной ремонт Контактыskoda-ap.ru

Кредитный калькулятор Фольксваген Банка онлайн – расчет суммы платежа, виды кредитов и условия выдачи кредитов в Фольксваген Банке

Кредитный калькулятор Фольксваген Банка (Volkswagen Bank) произведет расчет кредитов на покупку автомобилей и формирует график выплат.

Фольксваген Банк осуществляет кредитования населения на покупку автомобилей Volkswagen, Audi, Skoda и Seat, с целью увеличения продаж автомобилей, а также для предоставления клиентам компании больших возможностей для получения финансирования.

Банком предложено следующие варианты автокредитов на покупку автомобилей VW, Audi, Skoda, Seat:

- Стандартный кредит;

- Кредит по двум документам;

- Специальный кредит на VW Jetta с первоначальным взносом от 0% (предложение действительно до 31.03.13г.).

Требования к заемщикам, в Фольксваген Банке достаточно стандартны и включают в себя:

- гражданство РФ;

- возраст от 21 год до пенсионного на дату закрытия кредита;

- стаж от 3 месяцев на последнем месте работы, общий — от 1 года;

- постоянная регистрация.

Полный комплект документов для получения кредита в Фольксваген Банке включает:

- Анкета;

- Паспорт и второй документ, подтверждающий личность;

- Документ, подтверждающий трудовую занятость;

- Документ, подтверждающий доходы.

Кредитные продукты Фольксваген Банка подразумевают обязательное страхование автомобиля КАСКО, при этом предоставляется возможность включить сумму платежа по страховке за первый год в размер кредита.

Условия кредитования:

| 120 тыс. - 1,15 млн. | 12- 36 мес. | от 20% | 6,9% - 14,57% |

| 120 тыс. - 1,15 млн. | 12- 36 мес. | от 20% | 8% - 15,67% |

| 120 тыс. - 1,15 млн. | 36 мес. | от 20% | 8% - 15,67% |

| 120 тыс. - 1,15 млн. | 12 - 36 мес. | от 20% | 6,9% - 14,57% |

| 120 тыс. - 4 млн. | 12 - 60 мес. | от 20% | 15,9% - 17,3% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 20% | 15,9% |

| 120 тыс. - 4 млн. | 12 - 60 мес. | от 15% | 15,9% - 17,3% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 40% | 7% - 12,9% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 15% | 7% |

| 120 тыс. - 3 млн. | 12 - 36 мес. | от 40% | 7% |

| 120 тыс. - 4 млн. | 12 - 70 мес. | от 20% | 9% - 17% |

| 120 тыс. - 4 млн. | 12 - 60 мес. | от 15% | 10,9% - 12,3% |

| 120 тыс. - 4 млн. | 12 - 60 мес. | от 15% | 10,9% - 12,3% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 15% | 10,9% |

| 400 тыс. - 1 млн. | 12 - 60 мес. | от 0% | 21% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 15% | 9,9% - 14% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 40% | 12% - 15% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 30% | 12,9% - 14,9% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 40% | 12,9% - 14,9% |

| 120 тыс. - 4 млн. | 24 - 36 мес. | от 40% | 12,9% - 14,9% |

| 120 тыс. - 4 млн. | 24 - 36 мес. | от 40% | 12,9% - 14,9% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 40% | 7,9% - 14,9% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 40% | 8% - 14,5% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 40% | 7% - 13,5% |

| 120 тыс. - 4 млн. | 12 - 36 мес. | от 40% | 9% - 17% |

Фольксваген Банк предоставляет автокредиты в партнерстве с Банком Уралсиб, поэтому обслуживание кредита, в том числе его погашение, будет осуществляется через счет, открытый в Банке Уралсиб. Относительно условий кредитования Фольксваген Банка, можно сказать, что они приемлемы по срокам, первоначальному взносу, а также размеру процентных ставок.

Чтобы приступить к расчетам, заполните соответствующие поля формы, расположенной ниже

Калькулятор автокредита Фольксваген Банка

calcsoft.ru

| 1. | Основные условия кредитования ООО «Фольксваген Банк РУС» (далее Банк): — на покупку нового VW Polo по продукту «Кредит на приобретение нового автомобиля» валюта кредита – рубли РФ; сумма кредита от 120 тыс. до 4 млн. руб. при предоставлении полного пакета документов, и до 1,5 млн. руб. при предоставлении двух документов. Процентная ставка (в % годовых) при сроке от 12 до 36 мес. – 9,5% при первоначальном взносе (далее ПВ) от 20% (включительно) и оформлении договора личного страхования, заключаемого в отношении заемщика. При отказе заемщика от заключения договора личного страхования процентная ставка составит (полный пакет документов) – 14,7%, процентная ставка (два документа) – 15,5%. — на покупку нового VW Jetta по продукту «Кредит с остаточным платежом на приобретение нового автомобиля» валюта кредита – рубли РФ; сумма кредита от 120 тыс. до 4 млн. руб. при предоставлении полного пакета документов, и до 1,5 млн. руб. при предоставлении двух документов. Процентная ставка (в % годовых) при сроке от 12 до 36 мес. – 9,5% при первоначальном взносе (далее ПВ) от 20% (включительно) и оформлении договора личного страхования, заключаемого в отношении заемщика. При отказе заемщика от заключения договора личного страхования процентная ставка составит (полный пакет документов) – 14,7%, процентная ставка (два документа) – 15,5%. — на покупку нового VW Tiguan, Passat по продукту «Кредит с остаточным платежом на приобретение нового автомобиля» валюта кредита – рубли РФ; сумма кредита от 120 тыс. до 4 млн. руб. при предоставлении полного пакета документов, и до 1,5 млн. руб. (для VW Tiguan до 2 млн. руб.) при предоставлении двух документов. Процентная ставка (в % годовых) при сроке от 12 до 36 мес. – 11,5% при первоначальном взносе (далее ПВ) от 30% (включительно). — на покупку нового VW Touareg по продукту «Кредит с остаточным платежом на приобретение нового автомобиля» валюта кредита – рубли РФ; сумма кредита от 120 тыс. до 4 млн. руб. при предоставлении полного пакета документов, и до 3,5 млн. руб. при предоставлении двух документов. Процентная ставка (в % годовых) при сроке от 12 до 36 мес. (полный пакет документов) – 13,5% при первоначальном взносе (далее ПВ) от 20% (включительно). Процентная ставка (два документа) при сроке от 12 до 36 мес. – 14,3% при ПВ от 40% (включительно). — на покупку нового VW Teramont по продукту «Кредит с остаточным платежом на приобретение нового автомобиля» валюта кредита – рубли РФ; сумма кредита от 120 тыс. до 4 млн. руб. при предоставлении полного пакета документов, и до 3 млн. руб. при предоставлении двух документов. Процентная ставка (в % годовых) при сроке от 12 до 36 мес. (полный пакет документов) – 10,5% при первоначальном взносе (далее ПВ) от 40% (включительно). Процентная ставка (два документа) при сроке от 12 до 36 мес. – 12,5% при ПВ от 40% (включительно). Применительно ко всем продуктам Банка, указанным выше: валюта кредита — рубли РФ; минимальный размер остаточного платежа (далее ОП) в % от стоимости автомобиля – 20%; максимальный размер ОП при сроке кредита 12 мес. – 55%, при сроках 13-24 мес. – 45%, при сроках 25-36 мес. – 40%. Обеспечение по кредиту – залог приобретаемого автомобиля. Условия кредита действительны на 01.10.2022 и могут быть изменены Банком. Информация по телефону Банка: 8-800-700-75-57 (звонок по России бесплатный). Лицензия ЦБ РФ № 3500, 117485, г. Москва, ул. Обручева, д.30/1, стр.1. www.vwbank.ru. |

www.volkswagen.ru

Кредитный калькулятор

Кредитный калькулятор позволит рассчитать кредит или ипотеку онлайн с возможностью внесения досрочных платежей и изменения процентной ставки. Можно добавить неограниченное количество досрочных платежей, при этом для каждого платежа есть возможность отдельно указать тип: с уменьшением срока кредита или с уменьшением ежемесячного платежа.

Ежемесячные платежи и переплата

Кредитный калькулятор 2022 поможет вам рассчитать потребительский кредит, автокредит или ипотеку, а также рассчитать переплату. На графиках Вы наглядно увидите соотношение суммы основного долга и перплаты.

Досрочные платежи и экономия

Калькулятор кредита позволяет онлайн рассчитать кредит и экономию за счет досрочных взносов. Вы можете указать неограниченное количество досрочных платежей. При этом вы можете сравнить и решить, что же выгоднее: внесение досрочных платежей с уменьшением срока кредита, либо внесение платежей с уменьшением ежемесячного платежа.

Изменение процентной ставки

Кроме того, кредитный калькулятор позволяет учитывать, если изменилась процентная ставка. Многие банки, например, Сбербанк или ВТБ, снижают процентную ставку после оформления недвижимости в собственность. Если процентная ставка изменилась несколько раз, просто укажите это.

Как рассчитать кредит в 2022?

На сегодняшний день существует множество кредитных калькуляторов онлайн и рассчитать кредит или ипотеку не является проблемой. Почти все популярные банки предоставляют возможность рассчитать ежемесячные платежи по кредиту на своих сайтах. При этом кредитные калькуляторы Сбербанка, ВТБ или других банков не позволяют вносить досрочные платежи, а также изменять процентную ставку, несмотря на то, что это является востребованной функцией.

Кредитный калькулятор calculator.ru.com поможет рассчитать потребительский или ипотечный кредит онлайн, с возможностью венесения неограниченного количества досрочных платежей и возможностью изменить процентную ставку по кредиту.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту.

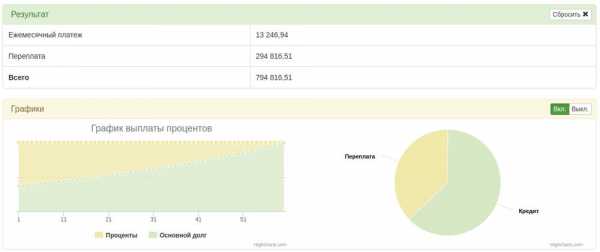

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2022 года.

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

www.calculator.ru.com

Кредитный калькулятор

Онлайн заявка на кредит

Оформить онлайн заявку на кредит можно на сайте практически любого банка. Удобство для клиента здесь очевидно - заполнение заявки на сайте без визита в офис экономит ваше время. Банкам это также выгодно, так как это экономит время сотрудников. Собрать всю необходимую информацию о потенциальном заемщике и принять решение по одобрению кредита банк может без посещения клиентом офиса. Документы и справки можно предоставить в электронном виде. Личный визит будет необходим только для предоставления оригиналов документов и подписания договора.

| Срок кредита: от 1 до 5 лет Сумма кредита: от 300 000 рублей Процентная ставка: от 11,4% до 15,9% Возраст заемщика: от 18 до 65 лет | Подать заявку |

Рассчитайте свой кредит самостоятельно

Кредитный калькулятор с досрочным погашением предназначен для самостоятельного онлайн расчета параметров кредита, таких как сумма ежемесячного платежа и общей переплаты по кредиту на основании желаемой для заемщика суммы и срока кредита, а также процентной ставки. После выполнения расчета вы получите подробный график платежей, содержащий подробную информацию о каждом ежемесячном платеже, а именно: общая сумма платежа, какая часть этой суммы идет на погашение процентов, а какая на погашение основного долга, и остаток основного долга.

Использовать онлайн калькулятор для расчета кредита очень удобно. Можно осуществлять любые расчеты, не прибегая к помощи специалистов.

Процентная ставка

Процентная ставка - это стоимость кредита, которую предлагает банк. Каждый банк имеет свои программы кредитования населения и предлагает разные процентные ставки. Даже в одном банке процентная ставка может сильно отличаться при различных условиях. Она может зависеть от таких факторов, как возраст заемщика, его кредитная история, цель предоставления кредита, сумма кредита, наличие поручителей. Бывает, что банки предоставляют своим постоянным клиентам (например, владельцам дебетовых карт или лицам, которые уже пользовались кредитом) более выгодные условия кредитования, чем клиентам "с улицы". Актуальные процентные ставки банков вы можете узнать на сайтах этих банков.

Тип ежемесячного платежа

Ещё один параметр, влияющий на результат расчета - вид платежа. Аннуитетный - это такой платеж, при котором сумма ежемесячного платежа остается неизменной на протяжении всего срока кредита. Дифференцированный - это тип платежа, при котором сумма ежемесячного платежа уменьшается к концу срока кредитования. Происходит это за счет того, что доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга. Наиболее распространён первый вид платежа - аннуитетный.

Кредитный калькулятор удобно применять с целью сравнения результатов при различных исходных значениях, таким образом, выбирая для себя оптимальные условия кредита. Возможность сохранять полученные результаты ещё больше упростит этот процесс.

calcus.ru

Кредитный калькулятор с досрочным погашением онлайн Сбербанк ВТБ 24

Для чего нужен кредитный(ипотечный) калькулятор онлайн

Кредитный калькулятор служит для расчета ежемесячных платежей, которые состоят из суммы основного долга и суммы начисленных процентов. Также с помощью кредитного калькулятора можно рассчитать, сколько составит переплата в конце срока. Кроме этого калькулятор позволяет спрогнозировать остаток по кредиту, если вы, например, желаете погасить его частично досрочно. При досрочном погашении можно сократить либо сумму ежемесячных выплат (срок останется тот же), либо срок кредита (ежемесячные суммы останутся те же).Как выполнить расчет кредита при помощи нашего калькулятора

Калькулятор поможет заранее увидеть ваши ежемесячные платежи, если вы намереваетесь взять деньги у банка, будь то потребительское кредитование, автокредит, ипотечный кредит и другие. Для этого вам нужно знать, какую сумму вы хотите взять у банка, срок кредитования, процентную ставку банка по этому виду кредита, вид платежа (аннуитентный — равными долями, или дифференцированный — убывающими долями). Для некоторых кредитов предусмотрены единовременные или ежемесячные комиссии, их также можно задать в кредитном калькуляторе. На последнем шаге вам нужно указать дату, когда будет оформлен кредит и дату, когда вы будете приходить в банк или с помощью банкомата совершать ежемесячные платежи. Например, вы оформили кредит 7 мая 2022 года, вам удобно делать выплаты после зарплаты, допустим, по 20 числам каждого месяца. Вы выбираете в калькуляторе удобный вам расчетный день месяца и далее указываете, будете ли вы начинать выплаты в текущем месяце, или уже со следующего. В нашем примере это будет либо 20 мая 2022 года, либо 20 июня 2022 года. Но помните, что если вы начинаете выплаты со следующего месяца, в текущем все же придется заплатить небольшую сумму начисленного процента (это отобразится в графике).Как выполнить расчет досрочного погашения кредита или рассчет частично досрочное погашение кредита

Предположим, вы уже выплачиваете кредит и у вас появилась лишняя сумма денег, которую можно пустить на досрочное погашение. Вас стимулируют сделать это два момента: либо вы хотите сократить сумму ежемесячных платежей, либо уменьшить срок кредита. И то, и другое вы можете посчитать в калькуляторе. В соотвествующие поля необходимо ввести дату внесения досрочной суммы и ее величину. Затем, если поставить галочку “пересчет” и нажать “рассчитать”, то сократится сумма ежемесячных выплат, а срок кредита останется тем же. Если галочку тут не ставить, то сумма выплат останется прежняя, но сократится срок кредита. Тут уж что кому интереснее.Сфера применения кредитного калькулятора

Калькулятор рекомендуется использовать для расчета любого типа кредита, например, потребительского в Сбербанке, авто кредит от ВТБ 24 или ипотека в Россельхозбанке. Похожая формула расчета применяется во всех банках. Если полученные от банка цифры значительно отличаются, обратите внимание на дополнительные комиссии и страховку по кредиту.www.bl2.ru

Автокредит с остаточным платежом (авто в кредит) в 2022 году

Автокредитование дает возможность приобрести машину в нужный момент, не делая накоплений. У банков есть множество предложений, направленных на выдачу целевого займа под залог транспортного средства.

Среди них набирает популярность «buy-back», специализированная программа автокредитования, пришедшая к нам из Европы.

Что это такое

Программа «buy-back» иначе носит название «кредит с остаточным платежом». Она разработана для водителей, предпочитающих постоянно менять модели машин, пересаживаясь на усовершенствованный транспорт. Это основное преимущество программы, набирающей популярность в России.

Суть программы следующая: клиент покупает автомобиль в кредит. Согласно требованиям банка, он вносит первоначальный взнос в размере 20-40%, а остаток выплачивает в течение нескольких месяц равными платежами.

В конце срока остается долг в размере от 20% до 55%, который клиент вносит одним платежом. В этом случае с автомобиля снимается обременение и владелец можно пользоваться машиной на свое усмотрение.

Есть и другой вариант. Остаточный платеж вносится за счет продажи автомобиля. Вырученные средства распределяются между погашением кредита и покупкой новой машины. Разницу в сумме потребуется внести из личных средств.

Произвести окончательный расчет по кредиту с остаточным платежом можно тремя способами:

- Внести платеж из личных средств, продолжая пользоваться купленным автомобилем.

- Написать заявление в банке с просьбой реструктурировать долг, увеличив срок погашения займа.

- Продать автомобиль в салоне, приобрести другую машину и погасить долг.

Автокредит с остаточным платежом на подержанный автомобиль оформить нельзя. Программа действует только на новые машины определенных марок. Выбор достаточно большой, поэтому каждый покупатель находит подходящий ему автомобиль.

Параметры программы следующие:

| сумма кредитования | определяется по стоимости автомобиля, но не может превышать установленного банком лимита |

| срок кредитования | от 12 до 36 месяцев |

| первоначальный взнос | от 15% до 40% |

| размер остаточного платежа | от 205 до 55% |

| процентная ставка по кредиту | от 8 до 20% |

Плюсы и минусы автокредита с остаточным платежом

Недостатки программы заемщик видит уже на начальном этапе, при обращении в автосалон:

- Программа распространяется только на определенные модели автомобилей и не во всех даже крупных салонах.

- Одним из требований салона является проведение регулярного технического обслуживания в своих сервисных центрах. А это достаточно дорогая услуга. Если проигнорировать данное требование, салон не примет на реализацию автомобиль для погашения остаточного долга. В качестве подтверждения требуется предъявить документ, в котором указаны пройденные диагностические осмотры.

- Автосалон может не принять автомобиль назад, если пробег выше больше установленной цифры.

- Планируя продать салону автомобиль в конце срока, потребуется с особой бережностью относиться к машине. Мельчайшая царапину станет причиной для отказа или значительного снижения стоимости.

- Оформление КАСКО – обязательное условие кредитования по данной программе. Это увеличивает размер займа. Автовладельцу потребуется ежегодно покупать полис стоимостью более 20 тысяч рублей за личные средства.

- Обязательный первоначальный платеж составляет более 20%, а при средней стоимости новой иномарки в 800 000 рублей сумма к внесению существенная.

- Размер остаточного платежа также не менее 20%, что требует тщательной планировки бюджета для погашения займа при желании оставить машину себе.

- Большая разница между расходами, которые несет заемщик в процессе покупки и обслуживания (страховка, комиссия, проценты, техосмотр) и суммой, полученной при реализации машины.

- При реструктуризации долга увеличивается переплата по кредиту. Согласно условиям кредитования многих банков, при рефинансировании процентная ставка увеличивается на 1,5% — 2%.

А теперь о преимуществах программы:

- Возможность сменить автомобиль на машину более высокого класса.

- Ниже размер ежемесячного платежа, может регулироваться заемщиком в зависимости от доступной ежемесячной суммы.

- Заемщик имеет право самостоятельно выбрать размер остаточного платежа в диапазоне от 20% до 55%.

- Есть гарантия реализации автомобиля для погашения долга. Данное преимущество сохраняется при условии, что с машиной обращались бережно, на ней отсутствуют царапины, вмятины и другие следы ДТП, а также поломки внутренних систем.

- За полную стоимость заемщик покупает только первый автомобиль, последующий приобретается уже за счет заемных средств с внесением небольшой суммы из личного бюджета.

- У заемщика есть несколько способов погашения остаточного долга. Если нужная сумма не набирается, то остаток пролонгируется еще на несколько месяцев. Для снижения переплаты по кредиту рекомендуется рефинансировать кредит сроком не более 12 месяцев и с частичным погашением долга.

Расчет займа с остаточным платежом

Автокредит с остаточным платежом имеет три составляющие:

- первоначальный взнос;

- основной долг;

- остаточный платеж.

Вторая часть или третья устанавливаются заемщиком самостоятельно. Например, удобно ему выплачивать в месяц по 7 000 рублей.

Остаток высчитывается в зависимости от размера первоначального взноса, общей суммы кредита и переплаты.

Рассмотрим на примере. Стоимость автомобиля – 1 000 000 рублей, первоначальный взнос – 20% (200 000 рублей), процентная ставка – 17% годовых, срок – 3 года.

Остаточный платеж – 300 000 рублей. Получается, что заемщик выплачивает полные 500 000 рублей. Остальную часть банк распределяет на 36 месяцев.

Получается, что заемщику потребуется выплачивать в месяц по 17 826 рублей (без комиссий и страховки).

Рассмотрим другой пример. Условия аналогичные, только заемщик может вносить ежемесячно не более 10 000 рублей. Первоначальный взнос составляет 20%. В этом случае получается:

Производим расчет:

Размер первоначального взноса составил 200 000 рублей, по кредиту заемщик выплатит 360 000 рублей (без учета процентов). Получается, что остаточный платеж равен 460 000 руб. чистыми (без комиссии и страховки).

В процентном соотношении это 46% от стоимости автомобиля. За пользование кредитными средствами заемщик отдаст 102 059,35 руб., а размер ежемесячного платежа увеличится до 12 834,98 руб.

Если же размер ежемесячного платежа не может превышать 10 000 рублей, то расчет производится иным способом. Из стоимости автомобиля вычитается размер первоначального взноса и сумма кредита (в таблице).

Получается, что остаточный платеж составит 519 516, 56 руб., что в процентном соотношении равно 52%. Переплата по кредиту составит 79 516 руб.

Какие банки осуществляют

Оформить кредит по программе buy-back можно практически в любом автосалоне. Многие банки оформляют ссуду с остаточным платежом, предлагая участие в специальной программе.

Условия кредитования практически одинаковые во всех организациях:

| Наименование банка | Сумма кредитования, максимальная | Процентная ставка | Первоначальный взнос, минимальный |

| Сетелем Банк | 3 000 000 | 12-14% | 20% |

| Банк ПСА Финанс РУС | 3 000 000 | 10-17% | 30% |

| Мерседес – Бенс Банк | 10 000 000 | 12-16% | 20% |

| Русфинанс Банк | 5 000 000 | 12-17% | 20% |

Продолжение таблицы:

| Наименование банка | Срок кредитования, максимальный | Размер остаточного платежа |

| Сетелем Банк | 36 месяцев | до 55% |

| Банк ПСА Финанс РУС | 36 месяцев | до 35% |

| Мерседес – Бенс Банк | 36 месяцев | до 60% |

| Русфинанс Банк | 36 месяцев | до 50% |

Кредитование второй части может осуществлять по программе с господдержкой, рассчитанной на покупку новых автомобилей российской сборки. В этом случае переплата по кредиту снижается практически в 2 раза.

В программе участвуют преимущественно отечественные автомобили, но есть возможность приобрести и иномарку, соответствующую определенным критериям.

Требования к заемщикам во всех банках одинаковые:

- возраст – более 25 лет;

- официальное трудоустройство, непрерывный трудовой стаж более 1 года;

- стабильный уровень заработка, возможность подтвердить доход справкой от работодателя;

- российское гражданство, регистрация в регионе нахождения филиала банка;

- наличие военного билета для мужчин и отсутствие детей в возрасте менее 6 месяцев для женщин.

Подробный перечень условий и требований, в том числе, к документам, следует уточнять в выбранной финансовой организации. Также сведения могут находиться в дилерском центре на стойках представителей кредитных организаций.

Особенности оформления

Программа buy-back пришла к нам из Европы. Пока она несовершенна, но банки активно работают над условиями автокредитования, чтобы привлечь заемщиков выгодными займами и получать со сделок хорошие доходы.

Рекомендуется перед обращением в финансовое учреждение ознакомиться с важными нюансами:

- Оформление полиса КАСКО является обязательным на всем сроке кредитования. Оплата за первый год пользования автомобиля может быть включена в общую стоимость кредита. В последующем приобретать полис придется за собственные средства.

- Выкупить автомобиль для погашения остаточного платежа должен авторизованный дилерский центр, заключивший договор с покупателем на оказание данной услуги. Перед продажей транспортное средство проходит комплексный технический осмотр для выявления поломок, снижающих стоимость машины.

- Дилерский центр вправе отказать клиенту в выкупе автомобиля. Часто это происходит по причине обнаружения поломок или значительного ухудшения внешнего вида кузова и салона. Если, по мнению салона, автомобиль неликвидный, то выкупать его центр не станет.

- Стоимость автомобиля определяется салоном после осмотра автомобиля. Мнение клиента также учитывается. Он вправе претендовать на большую сумму, чем предложат в дилерском центре.

- Если клиенту выплачивают меньше, чем размер остаточного платежа, то разницу он обязан возместить из личных средств.

- Средства за покупку автомобиля перечисляются на счет клиента. Производить оплату банку он обязан самостоятельно.

- Заемщик должен оповестить банк за 15 и более дней до наступления даты последнего платежа о том, в каком салоне выкупают автомобиль и за какую стоимость.

- Если клиент решает оставить себе автомобиль, но средств на погашение остаточного платежа нет, то банк может предложить пролонгацию долга. Общий срок кредитования при этом не будет превышать 60 месяцев.

- Банк может отказать заемщику в пролонгации, если за период кредитования он допускал просрочки платежей.

Кредит на покупку автомобиля с остаточным платежом – это возможность приобрести новую машину и установить желаемый размер ежемесячных платежей.

Данная программа идеально подходит водителям, предпочитающим каждые 2-3 года менять транспортное средство. Это довольно удобно и избавляет от лишних хлопот.

Видео: Volkswagen Credit Fit — кредит с остаточным платежом

avtopravozashita.ru