Кредитный рейтинг за 15 минут. Проверяем свою кредитную историю. Как узнать кредитный рейтинг

Как узнать кредитный рейтинг онлайн бесплатно: пошаговая инструкция!

Ангелина Смирнова 2022-04-03Юбилейная 100200 Россия, Москва +7 929 553 77 72

Сейчас перед заемщиками часто встает вопрос: «Как узнать кредитный рейтинг онлайн, бесплатно и максимально быстро?» Причина данного вопроса кроется в отказе финансовых учреждений в выдаче займа. Давайте вместе разберемся, что обозначает этот странный термин, почему на него смотрят финансовые учреждения и что он показывает?

Что такое кредитный рейтинг?

Второе название кредитного рейтинга – скоринг. Он дает возможность оценить, насколько клиент ответственно подходит к своим обязательствам заемщика. Единица измерения рейтинга – баллы. Опираясь на них, финансовое учреждение оценивает уровень благонадежности конкретного клиента.

Кредитный рейтинг кардинально отличается от кредитной истории. Последняя представляет собой полный отчет о всех оформленных займах, которые в течение жизни делает и выплачивает человек. Из нее можно узнать, в каких банках и МФО заемщик брал средства, есть ли у него просрочки по платежам и т.д.

Скоринг дает возможность быстро и легко определить, стоит ли выдавать клиенту очередной кредит и насколько ответственно он подойдет к его погашению.

Каждый проведенный платеж добавляет баллы к скорингу клиента. Узнать свой кредитный рейтинг можно бесплатно онлайн вместе с кредитной историей, а можно отдельно.

Баллы кредитного рейтинга

Существуют компаний, занимающиеся расчетом подобного рейтинга. Для характеристики ответственности заемщика используются разные интервалы баллов. Вот усредненная шкала:

- рейтинг в пределах от 0 до 300 баллов – вы безответственный заемщик, не выполняющий взятые обязательства, допускающий постоянные просрочки. При подобной оценке шанс получит кредит минимален;

- скоринг в пределах от 300 до 500 позволит получить займ только у частного инвестора или в МФО под высокий процент. Обязательное условие — клиент должен будет подтвердить наличие официального дохода;

- рейтинг в пределах от 500 до 700 баллов характеризует ответственного заемщика, который избегает просрочек и старается вовремя вносить платежи. У вас очень большой шанс получить кредит, однако условия его выдачи – стандартные без низких процентных ставок и кредитных каникул;

- если скоринг выше 700 баллов, тогда с таким заемщиком готов работать любой банк или МФО. Такая оценка говорит о высокой ответственности человека за взятые обязательства. Таким клиентам финансовые учреждения предлагают различные бонусные программы с очень лояльными условиями.

После того, как человек узнал свой кредитный рейтинг, он сможет самостоятельно оценить шанс получения нового кредита и смог ли он улучшить свою ки. Кроме того, резкое понижение скоринга без оформления клиентом нового договора кредитования указывает на наличие у него «липового» кредита по подделанным или утраченным документам.

Как узнать кредитный рейтинг онлайн бесплатно?

Рейтинг заемщика формируется в БКИ. На территории России работает 4 крупных и чуть больше десяти мелких. Чтобы узнать, в какое из них вам следует делать запрос, необходимо обратиться в ЦККИ.

В процессе заключения договора кредитования проводится формирование кода субъекта, который представляет собой буквенно-цифровую комбинацию. Она фиксируется в приложении к основному договору. Банковское учреждение передает код субъекта в ЦККИ. Когда клиент захочет узнать о своем рейтинге заемщика, ему достаточно будет сделать следующее:

- зайти на страницу официального сайта ЦККИ;

- ввести в необходимом поле свой код субъекта;

- на указанный электронный адрес придет список БКИ, где можно узнать о своем рейтинге.

Согласно законодательству, каждый гражданин РФ имеет право узнать о своем кредитном рейтинге бесплатно через интернет. К большому сожалению не все БКИ оказывают услуги онлайн.

НБКИ – самое крупное БКИ России. Со своими клиентами компания работает исключительно офлайн. А вот его партнеры, например, ➤ бки24.инфо в обслуживании клиентов пользуются помощь интернета.

Удобство обслуживания в бки24.инфо объясняется тем, что заемщику не обязательно знать свой код субъекта. Посетив официальный сайт компании, в форме заявки достаточно ввести полные инициалы и дату рождения. После оплаты услуг в размере 340 руб. на сообщенный заемщиком адрес приходит отчет о его скоринге.

Эквифакс и Русский Станадар – еще два крупных БКИ на территории РФ. Они позволяют своим клиентам узнать кредитный статус через интернет бесплатно. При обращении в Эквифакс или Русский Стандарт заемщик проходит три основных этапа:

- регистрация на сайте;

- идентификация себя одним из удобных способов;

- завершение регистрации и получение своего рейтинга заемщика.

Узнать кредитный статус бесплатно через интернет в Эквифаксе и Русском Стандарте можно раз в год. Повторное обращение следует оплатить согласно тарифам компании.

Устранение ошибок

После того, как человек узнал свой рейтинг заемщика и обнаружил в нем резкое понижение баллов, он должен просмотреть свою ки. Если там обнаружились левые кредиты или неверная информация о платежах, клиент должен сделать следующее.

Он имеет право обратиться с заявлением в БКИ/банк о внесении исправлений в его ки. Если в отчете отсутствуют проведенные платежи, к подаваемому заявлению прикладываются копии об оплате.

Заемщик обнаружил наличие у него «липового» кредита по утерянным документам, тогда в БКИ/банк направляется заявление с копией справки об утере паспорта.

Финансовое учреждение должно в течение 30 дней внести корректировку в кредитную историю клиента с последующим информированием его об этом. Если после неоднократного обращения ошибки в ки не устранены, человек имеет право обратиться в суд.

О том, что все ошибки исправлены клиент может узнать самостоятельно, проверив свой кредитный рейтинг. Если он вырос, тогда все неточности устранены.

Видео: что такое скоринг?

Оцените статью:

Загрузка...Полезно? Сохрани чтобы не потерять!

bankcreditov.com

Как узнать кредитный рейтинг и кредитную историю?

Многим из вас знакомо такое понятие как кредитная история. Словосочетание кредитный рейтинг так же встречается достаточно часто. Поэтому возник вопрос: «Чем же отличаются эти понятия? Есть отличие есть, то как узнать кредитный рейтинг?» Именно на эти вопросы нам предстоит сегодня ответить и увидеть наглядно, что представляет собой такой рейтинг-отчет.

Разница между кредитным рейтингом и кредитной истории

Основное отличие состоит в объеме содержащей информации. Кредитная история — это полная картина вашей финансовой жизни, а также всех тех, кто пытался ее узнать. Если быть точнее, то указаны, все организации (юридическое название, адрес), которые запрашивали ваш отчет. Указана цель данного запроса и причина отказа вам в кредите (если заказ был сделан банком).

Она состоит из 4 частей: титульный лист, основная часть, закрытая, информационная. Полностью отчет предоставляется только вам. Основная часть может быть использована банками для анализа с вашего письменного согласия. А вот информативная используется открыто всеми кредитными институтами, для принятия решения о выдаче вам кредита.Так же в кредитной истории зафиксированы задолженности по ЖКХ, мобильной связи и наличие судебных взысканий.

Кредитный рейтинг содержит такую же информацию (за исключением закрытой части), только в более клиентоориентированной, упрощенной форме. Такой отчет содержит не только данные по вашим долгам, но и показывает, на какой кредит можно рассчитывать. Так же дает практические советы, как можно улучшить свой скоринговый балл — показатель в процентах, который указывает какие условия кредитования вам доступны.

То есть информация одна и та же, только предоставлена в разной форме. В случае кредитного рейтинга, она более удобна и понятна для вас. В этом и есть вся разница между двумя понятиями.

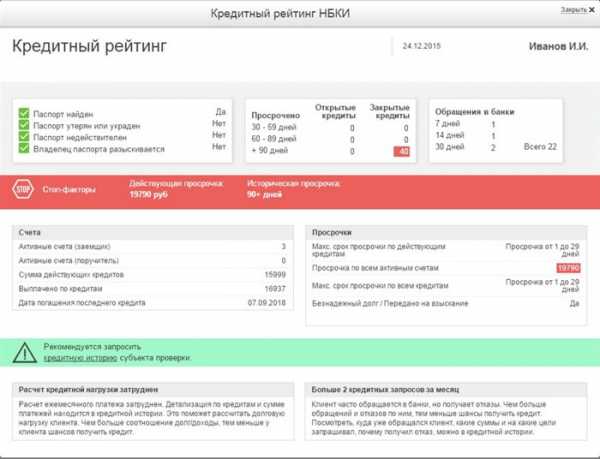

Как узнать кредитный рейтинг – пример отчета

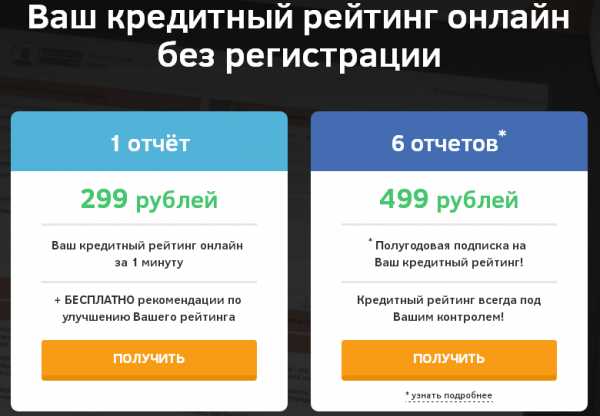

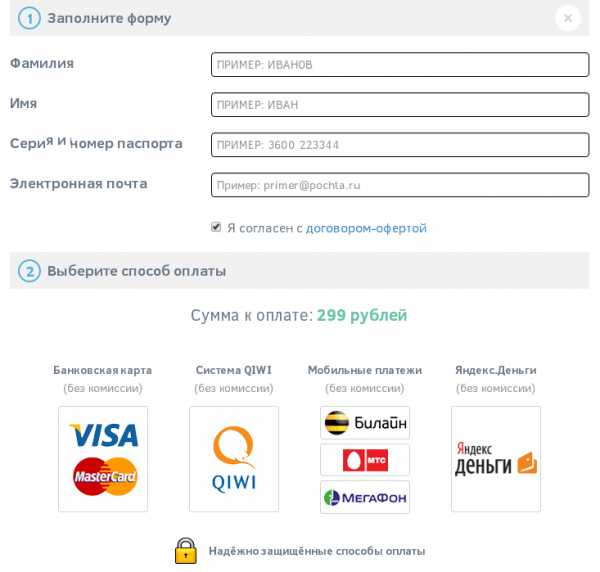

Думаю, всем бы хотелось получить свой отчет в любое удобное время. При этом не отрываясь от футбольного матча или домашнего ужина. В наше время сделать это очень просто. Онлайн проверка своего кредитного рейтинга не займет у вас много времени. Всего за 299 руб. и 15 минут вы получите ее ↪ тут .

На примере такого отчета разберемся, что же представляет собой кредитный рейтинг.

После получения отчета, первое что вы увидите, это уточняющие данные по вашему паспорту. В идеале «да» должно стоять только напротив пункта — действителен ли паспорт.

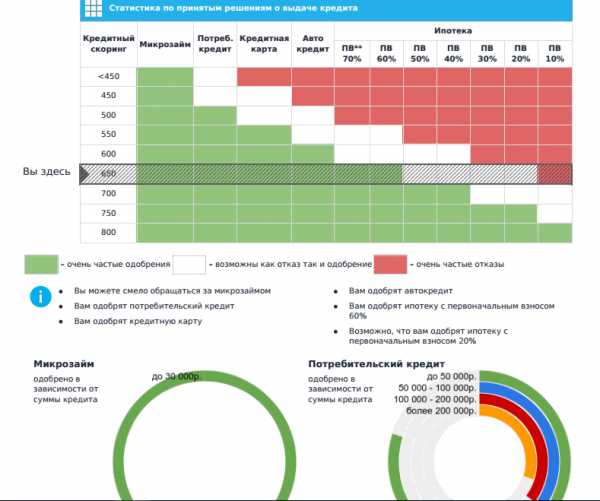

Следующее, на что стоит обратить внимание, это таблица с кредитным скорингом. По сути, этот балл определяет ваш уровень получения кредита. В нашем случае, 664 – стандартный балл и стандартный уровень кредитования. Далее указаны причины, которые, тем или иным способом, повлияли на скоринговый балл. И советы, как этот показатель увеличить. Так как, данные по каждому рейтингу индивидуальны, подробно рассмотрите их самостоятельно в своей выписке.

Вторая страница начинается с таблицы, которая показывает какой вид займа вам доступен. Тремя цветами обозначена степень возможности одобрения.

- Зеленый- очень частые одобрения

- Белый- возможны как отказ, так и одобрение

- Красным – очень частые отказы

В данном случае, ипотеку с первоначальным взносом 10% получить практически невозможно.

Далее идут 4 круговых графика. Каждый из них показывает определенный вид займа и вероятность получения по нему определенной суммы.

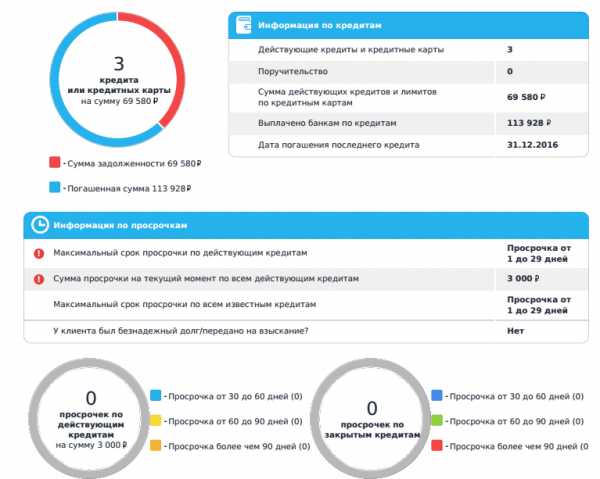

Четвертая страница содержит всю информацию по вашим кредитам и кредитным картам. Тут вы увидите сколько уже оплачено, сколько еще нужно внести. Так же отображены суммы просрочек в зависимости от количества пропущенных дней. Как итог, в конце страницы указаны небольшие заметки, касательно данных этой части вашего рейтинга.

Последняя страница отображает количество ваших обращений в бюро кредитных историй за все время.

Таким образом

Теперь вы знаете не только, как узнать кредитный рейтинг, но и что в нем содержится. Этой информации предостаточно, чтобы не только отслеживать свои оплаты по кредитам, но и узнать, какую сумму можно «просить» у банка в следующий раз. Если вам понадобится значительная сумма, то получить ее можно, только с идеальным кредитным рейтингом. Для этого сначала нужно его создать, а потом постараться не испортить. Вот залог вашего личного кредитного успеха.

↪ Проверить кредитную историю

Видео — Как проверить кредитную историю

Кредитный рейтинг за 15 минут. Проверяем свою кредитную историю. was last modified: Октябрь 25th, 2022 by Александр Невский

Ваш кредитный рейтинг

- Взгляните на себя глазами 1000 банков РФ

Избавление от просрочек

- Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Кредиты под залог

credithistory24.ru

Кредитный рейтинг бесплатно онлайн: как узнать

Кредитным рейтингом называют оценку, которая отражает благонадежность заемщика в выполнении своих финансовых обязательств в установленные сроки перед кредиторами. Несмотря на то, что это не самый определяющий фактор при решении сотрудничать с заемщиком или нет, но с его помощью можно дать оценку финансового поведения, учитывая все данные, которые предоставляет кредитное досье. Информация, которая используется при определении рейтинга, как и сама оценка никогда не оглашается и не указывается в качестве весомого повода при отклонении заявки на получение финансовых средств. В этой статье будет подробно рассмотрен вопрос, где узнать кредитный рейтинг бесплатно онлайн.

Что такое кредитный рейтинг и как его узнать?

Что учитывается при определении оценки

Чаще всего с помощью кредитного рейтинга рассчитываются финансовые показатели корпоративных клиентов, а не обычных граждан. Это напрямую зависит от высокой стоимости кредитного портфеля, что может привести банк к финансовым потерям, если не будут выплачены вовремя заемные средства.

При расчете рейтинга учитывается информация, указывающая на платежеспособность организации. А также сведения о функционировании производства или фирмы. Для этого используются следующие источники:

- Заполненная анкета.

- Интернет-ресурсы.

- Финансовые документы, которые содержат обеспечивающее имущество.

- Вся история сотрудничества банковского учреждения с организацией.

- Бюро кредитных историй.

Кроме этого, учитываются статистические сведения, имеющие коэффициент:

- Ликвидность.

- Надежность.

- Финансовый леверидж.

Для анализа показателей используются динамические критерии, с помощью которых сравниваются уже существующие на данный момент сведения, со сведениями предыдущих периодов. При условии, что один коэффициент значительно увеличится, оценка затянется на более длительный период, в связи с тем, что банк будет подробно рассматривать уровень снижения платежеспособности организации. Также важную роль играют показатели, на которые фирмы-заемщики не могут никак повлиять. Например, проведение социально-экономических реформ в стране, рыночный уровень определенного сегмента и т.д.

При помощи кредитного рейтинга банка оценивают статус заемщика

Где узнать кредитный рейтинг бесплатно

Как проверить свой кредитный рейтинг? На просторах интернета можно найти огромное количество различных сервисов, на которых можно за определенную сумму сделать проверку данных. Стоимость услуги может составлять от 200 до 1000 руб. Но есть еще и бесплатные сервисы: МФО Platiza и Unicom24.ru. Ниже рассмотрим их подробно.

Через МФО Platiza

Как узнать свой рейтинг? На официальном сайте Микрофинансовой организации Платиза можно получить такую информацию совершенно бесплатно. Также он предоставляет программу, с помощью которой можно улучшить свою кредитную историю. Этот же раздел содержит услугу по проверке рейтинга. Причем для этого не нужно куда ехать и собирать пакет документов. Все можно узнать находясь дома и просто имея выход в интернет. Для доступа к сервису, на нем нужно сначала авторизоваться и подать заявку на предоставление займа. Рейтинг кредитной истории будет показан специальной шкалой, которая отражает реальное положение дел:

- 0 — 300 баллов считается самым низком уровнем. С таким рейтингом маловероятно получить кредит в финансовом учреждении. Возникнуть он может вследствие ранее просроченных долговых обязательств. На предоставление денежных средств не будет гарантии ни от одной организации, так как заемщик будет определен неблагонадежным и несущим повышенный риск.

- 300 — 600 баллов определяют средний уровень. Такой рейтинг даст возможность уже получить кредит в некоторых организациях с высокой процентной ставкой. Чтобы получить одобрение на оформление займа, нужно предоставить все имеющиеся документы, которые смогут доказать платежеспособность клиента. В некоторых ситуация нужно будет указать данные залогового имущества.

- 600 баллов и выше относятся к высокому уровню. Получить кредит можно с легкостью в любом банковском учреждении или микрофинансовой организации благодаря высокой кредитной истории и благонадежному статусу заемщика. Учитывая, что все банки крайне положительно относятся к ответственным граждан, то они им могут предложить скиду или другое выгодное условие кредитования.

Кредитный рейтинг имеет шкалу, в которой указана вероятность одобрения кредита

Даже самые неопытные пользователи смогут зарегистрироваться на сайте меньше чем за 10 минут. Для этого нужно только заполнить обычную анкету, внеся в нее персональные данные. Затем через смс-уведомление, на указанный номер, подтверждается учетная запись и после этого становится доступна функция получения личного кредитного рейтинга.

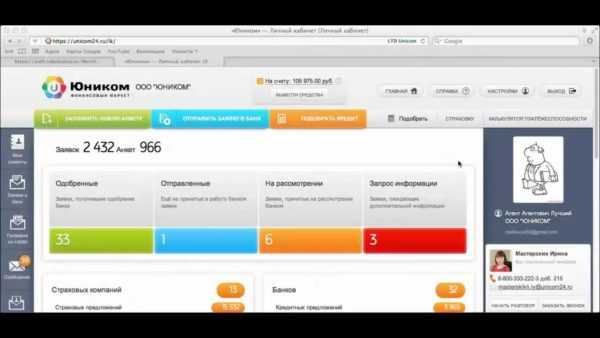

Через Unicom24

Онлайн-сервис Unicom24 дает возможность не только узнать бесплатно кредитную репутацию, но и подобрать банковские организации, в которых вероятнее всего, можно получить денежные средства в качестве займа. Для получения выписки с рейтингом нужно на официальном сайте сервиса заполнить стандартную анкету. В нее указываются данные из паспорта, мобильный номер телефона и электронная почта. Затем в личном кабинете в разделе «Мой кредитный рейтинг» оформляется заявка на получение выписки. А с помощью предоставленного списка банков появится возможность выбрать самое выгодное кредитное предложение путем сравнения процентов и сроков, на которые предоставляются потребительские займы.

По каким принципам формируется рейтинг

Основными принципами создания рейтинга кредитной истории являются следующие:

- Кредитная история (положительная или отрицательная).

- Текущие займы, микрозаймы в других учреждениях. Просроченные платежи, начисленные штрафные санкции, занесения в черные списки.

- Банковские вложения, недвижимость, ценные бумаги.

- Поручительство для других физических лиц, получивших кредитные средства.

Как выглядит один из сервисов по проверке рейтинга

В ситуациях, когда после получения кредитного рейтинга обнаружены неверные сведения, сразу паниковать не нужно, так как в Бюро могла произойти ошибка в процессе формирования информации. После повторного запроса будет получена реальная картина. Если ошибка была допущена банком, то вторая проверка тоже даст правильные данные.

Важно понимать, что ни в коем случае не нужно предоставлять заведомо ложные сведения, так как это будет расценено мошенническим действием. После этого клиент будет занесен в черные список и больше не сможет обратиться в это финансовое учреждение за получением займа. К тому же это негативно повлияет и на кредитную историю близких родственников. Все данные о кредитном рейтинге хранятся в течение 10 лет в Бюро Кредитных Историй. Поэтому нужно учитывать это прежде чем принимать решение о получении займа. Лучше сначала адекватно оценить свою платежеспособность и просчитать, за какой период получится вернуть деньги и получится ли вообще.

Если уже допущена ситуация, впоследствии которой сильно снизился кредитный рейтинг, то здесь помогут только комплексные меры. Сначала выявляются ошибки и устраняется причины отказов, а после этого формируется кредитная история с помощью небольших займов и обязательного их своевременного погашения.

fintolk.ru

Узнать свой кредитный рейтинг онлайн за 5 минут

Служба поддержки:[email protected]

Чтобы спать спокойно, а не ждать, что в один прекрасный день придут коллекторы и начнут требовать кредит, который взяли мошенники по утерянному паспорту.

Мы гарантируем 100% конфиденциальность.Ваши данные будут использованы только для заказа отчета по кредитам.

Через 1 час вы получаете отчет на вашу почту

Узнайте причины, влияющие на результат скоринговой проверки, и получите рекомендации для исправления

Информация об общей сумме Ваших платежей, включая проценты и штрафы. Сколько Вы уже заплатили, и сколько осталось заплатить

СКОЛЬКО ВЫ ПЕРЕПЛАЧИВАЕТЕ

ПРИЧИНЫ РЕЗУЛЬТАТА

Отчет состоит из 5 страниц

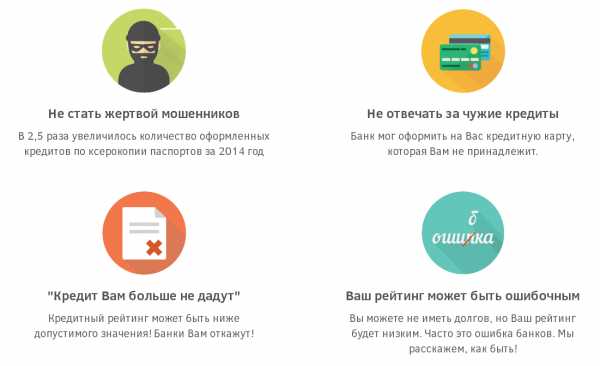

НЕ СТАТЬ ЖЕРТВОЙ МОШЕННИКОВ

ВЫЯВИТЬ ОШИБКИ СО СТОРОНЫ БАНКОВ

УЗНАЙТЕ ИНФОРМАЦИЮ ИЗ 785+ БАНКОВ РФ ЗА 1 ЧАС

Количествоактивных кредитов и выплаты по ним

Новые кредитыКаковы шансы одобрения кредита

Почемуотказывают банки

Есть ли долги/просрочки по кредитам

В отчете вы увидите еще 17 пунктов полезной информации

Бывает банки допускают ошибки, например, забывают исправить запись о просрочке или внести данные о погашении кредита вовремя. Такие ошибки могут служить поводом для поводом отказа в новых кредитах.

В 2022 г. на 1/4 стало больше кредитов, когда злоумышленники получают кредиты по копиям паспортов, Человек не знает, что на него оформлен чужой кредит, пока банки или коллекторы не потребуют вернуть долг.

Часто банки оформляют кредитную карту в дополнение к полученному кредиту, и даже если Вы ее не активируете, в кредитной истории она может числиться как действующий кредит.

Случается, что у заемщика существуют просрочки, о которых он не знал либо забыл. Даже маленькая задолженность в несколько копеек, может вырасти в огромный долг, испортить кредитную историю и принести множество проблем.

НЕ ОТВЕЧАТЬ ЗА ЛЕВЫЕ КРЕДИТЫ

ПОНЯТЬ ПРИЧИНУ ОТКАЗА В ПОЛУЧЕНИИ КРЕДИТОВ

СОБИРАЕТЕСЬ ЗА ГРАНИЦУ

Вас могут задержать на границе и запретить выезд за рубеж, из-за непогашенных кредитов, проверьте свою кредитную историю.

Точная информация о количестве Ваших кредитов, общей сумме задолженности и сумме ежемесячных платежей

ваши реальные кредиты и сколько выплачено денег по кредиту.

просрочки, которые числятся за вами по активным и закрытым кредитам.

Кредитная история заемщика – информация, которая характеризует исполнение субъектом кредитной истории (физическим или юридическим лицом) принятых на себя обязательств по договорам займа (кредита), внесению платы за жилое помещение, коммунальные услуги и услуги связи, алиментных обязательств, и хранится в бюро кредитных историй.Теги: проверить кредитную историю онлайн легко! Кредитный отчет из НБКИ,узнать кредитную историю ,где посмотреть кредитную историю, как узнать кредитную историю. Согласно законодательству Российской Федерации, каждая кредитная организация должна взаимодействовать с бюро кредитных историй. В свою очередь бюро предоставляет организациям, имеющим письменное или иным образом зафиксированное согласие субъекта кредитной истории, данные о субъекте с целью, указанной в полученном согласии. Теги: бки,как получить, заказать, узнать долги по кредитам,выписка или справка,запросить в бки онлайн, проверка КИ

Отчет по кредитной истории из бюро кредитных историй

Всем посетителям нашего сайта рекомендуем портал о рынке кредитования и кредитной истории из него вы узнате как проверить кредитную историю, в каких бюро она хранится.

проверить кредитную историю онлайн легко!Кредитная историяКредитный отчет

КАК ФОРМИРУЕТСЯ ОТЧЕТ ПО КРЕДИТНОМУ РЕЙТИНГУ В БАНКАХ?

Вы оставляете заявку и оплачиваете

Мы формируем отчет на основе базы кредитных историй БКИ

В ОТЧЕТЕ ВЫ УЗНАЕТЕ

www.bki24.info

Как узнать свой кредитный рейтинг и кредитную историю бесплатно онлайн

Не так давно, на страницах нашего сайта поднимался один из наиболее животрепещущих вопросов, а именно – улучшение кредитной истории и увеличение привлекательности в глазах банков и МФО. Всю информацию о том, как исправить кредитную историю можно узнать здесь.

Сегодня же мы поговорим о том, что в принципе представляет собой кредитная история и как проверить ее через специализированную службу, узнав свой персональный рейтинг заемщика. Благо, что организаций, занимающихся сбором сведений о плательщиках и составлением кредитных рейтингов предостаточно. Одну из наиболее известных вы можете найти, кликнув по баннеру ниже.

Проверить кредитный рейтинг онлайн

Как расчитывается и проверяется персональный кредитный рейтинг

Ну а теперь более подробно рассмотрим сущность кредитной истории, ее составляющие и механизм проверки.

Итак, кредитная история, которая есть у каждого гражданина РФ, хотя бы раз обращавшегося в организации с запросом на получение займа, представляет собой пакет информации, содержащий базовые сведения о плательщике, уровне его доходов, наличии или отсутствии просрочек по кредитам и т.д.

В частности, в кредитную историю (далее КИ, прим. ред.) входят:

- Паспортные и пенсионные данные, а также ИНН гражданина

- Два-три последних места работы, с указанием названия организации и ее контактов, которые заемщик указывал при заполнении предыдущих заявок на кредит

- Величина и длительность предшествующих кредитов, а также важнейшие факторы во всей КИ – качество их погашения, т.е. сведения о том, все ли задолженности погасил заемщик, допускал ли он просрочки платежей или может наоборот – выплачивал кредиты досрочно

В общем, все, что касается процесса погашения кредита и волнует банки в первую очередь.

При этом в КИ не указывается, в каком банке ранее был получен заем, а также для каких целей он был нужен. Не пишут там и личную информацию, вроде состава семьи гражданина, уровня его образования и т.д.. Но, такую информацию банк может запросить самостоятельно в момент оформления заявки на новый кредит.

Ах да, помимо КИ, банки иногда оправляют запросы в миграционную и налоговую службы, дабы проверить паспортные данные и наличие/отсутствие налоговых задолженностей, судебным приставам и даже в ГИБДД. Но, зачастую, происходит это только при выдаче крупных займов и в кредитную историю не входит, так что не будем заострять на этом внимание.

Как самостоятельно узнать свою кредитную историю бесплатно в режиме онлайн?

В нашей стране существует несколько организаций, занимающихся сбором сведений о заемщиках. Это так называемые бюро кредитных историй (БКИ, прим. ред.). И формально, каждый гражданин может бесплатно узнать свою кредитную историю, оправив запрос в одну из них, либо сделав это напрямую через Центральный каталог кредитных историй (ЦКИИ), расположенный на сайте Центробанка страны.

Но, процедура эта довольно сложная и многоступенчатая. Учитывая, что БКИ на всю страну существует менее двух десятков, а заявки необходимо отправлять сразу в несколько из них, процесс получения КИ может затянуться.

Дабы этого избежать, существуют специальные службы, составляющие так называемый скоринг – кредитный рейтинг. Он представляет собой, своего рода, паспорт заемщика, по которому его оценивают финансовые учреждения. По сути, скоринг и КИ очень похожи, по крайней мере, сведения в них входят практически одинаковые, с той лишь разницей, что созданием кредитного рейтинга могут заниматься коммерческие организации.

Естественно, что происходит это значительно быстрее, но за плату. Сразу вам скажем, что она невелика и составляет, в среднем 200-300 рублей, что немного.

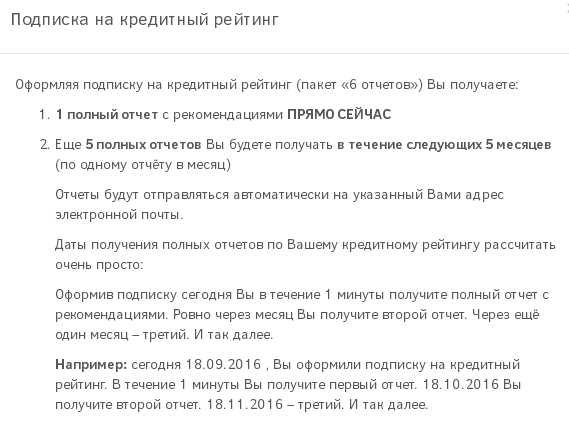

В частности, услуги подобного рода предоставляет компания «Мой Рейтинг», в которой можно заказать свой кредитный рейтинг и получить его через 1 минуту. Стоимость услуги – 299 рублей, в комплекте с личным рейтингом идут бесплатные рекомендации по его повышению.

Второй пакет предназначен для тех, кто постоянно держит скоринг под контролем, либо работает над его улучшением, фиксируя положительные изменения. Предложение неплохое и, в общем-то, недорогое, особенно если учесть, что в него входит сразу 6 отчетов.

Вообще, надо сказать, что кредитный рейтинг – вещь довольно полезная. Его не помешает знать и тем, кто вовсе не собирается брать кредит, но ранее уже обращался в банк. Это нужно хотя бы для того, чтобы узнать, не повесили ли на вас лишние обязательства и не стали ли вы жертвой мошенников, активно промышляющих на почве кредитования.

Для душевного спокойствия, так сказать. Тем более что стоит это все недорого, уж точно дешевле, чем потом судиться по левому кредиту, которые, чего скрывать, не редкость.

Процесс заполнения заявки довольно прост. Все, что требуется указать – это паспортные данные и адрес электронной почты, на который придет ваш рейтинг уже через минуту после оплаты.

В общем, подумайте, предложение ничем не хуже, чем онлайн проверка кредитной истории.

Либо, в качестве альтернативы упомянем еще один сервис – по проверке кредитного рейтинга, правда там эта процедура займет немного больше времени, т.к. необходима предварительная регистрация.

Называется он – Мой Рейтинг и оказывает услуги, аналогичные тем, что были на примере выше.

Не будем повторяться, для чего он нужен, т.к. это уже говорилось выше.

А что касается процедуры заполнения, то она схожа с предыдущей, но здесь, помимо внесения персональных данных, нужно придумать пароль для личного кабинета на сайте компании.

Там уж сами смотрите, что для вас более предпочтительно.

На этом пока все, что касается онлайн проверок кредитной истории и кредитного рейтинга, до новых встреч.

Проверка кредитного рейтинга

creditservise.ru

Кредитный рейтинг (скорринг) – как узнать и проверить бесплатно историю

Кредитный рейтинг помогает банкам оценивать свои риски и способность клиента вовремя погасить долг. У каждого пользователя заемных средств формируется кредитная история и числовой рейтинг. Оба эти понятия схожи, но имеют и отличительные характеристики. Сегодня с помощью различных сервисов можно ознакомиться с информацией о своем КР.

Понятие кредитного рейтинга

Каждый заемщик сталкивался с понятием кредитная история. Это набор информации по всем выданным кредитам, сроках платежей, частоте использования займов. КИ – это подробный отчет в чистом виде.

Рейтинг по кредитам расписан не так подробно – это обобщенный показатель, формируется он в баллах. Цифры являются своеобразной шкалой доверия. Отчет о рейтинге позволяет «прочитать» благонадежность пользователя или же его низкую кредитоспособность.

В выписках по КР содержатся также некоторые личные данные плательщика. Представлены они в менее подробном виде, чем в отчете по кредитной истории. Кроме того, между этими понятиями существует и другие отличительные черты.

Отличия КР от КИ

Кредитная история – это выписка в 3 и более страницы по предоставленным займам. Здесь подробно указаны все личные данные кредитополучателя, размер и процентная ставка займов, наличие просрочек по платежам, был ли отказ в кредите и другая информация.

В документах по кредитному рейтингу все намного короче и проще. Здесь отсутствуют подробные личные данные и расшифровка каждой операции по кредитам. Это «целевая выжимка», где содержатся в основном числовые показатели и количестве кредитов, просрочек и платежей – т.е. представлена чистая банковская информация.

КР нужен, даже если все показатели видно в кредитной истории. Все дело в простоте, наглядности и быстроте составления. Часто показателями КР пользуются компании, которые выдают займы в автоматизированных системах, например, по онлайн заявкам. Банки тоже смотрят балл кредитного рейтинга, иногда этого хватает, и нет необходимости подробно изучать кредитную репутацию.

Зачем нужно знать свой КР?

Заемщикам будет полезно узнать рейтинг кредитной истории. При отказе в кредите банковские организации не объясняют причину своего решения. Понять в чем дело можно, если самому отследить все показатели.

Рейтинг позволит понять не только причину отказа в займе, но и пути решения этой проблемы. Ведь часто организации, которые предоставляют отчеты по КР, часто дают своим пользователям профессиональные рекомендации по повышению показателей кредитоспособности.

В силу разных причин кредитная история может быть испорчена. Восстановить репутацию заемщика проще с использованием наблюдения за показателями КР. Клиент совершает финансовые операции и наглядно видит динамику рейтинга и результаты своих действий. Хотя бы раз в квартальный период будет полезно получать отчеты, и всегда быть в курсе событий

Ознакомиться со «шкалой доверия» будет не лишним и всем потребителям, которые брали заем в МФО или в банках. Бывает, что финансовые организации несвоевременно передают данные о закрытых кредитах в кредитные бюро. Пользователь сталкивается с тем, что на нем до сих пор «висит» кредит, хотя он погасил все платежи. Кредитные рейтинги и их динамика покажет наличие таких ошибок и позволит вовремя исправить ситуацию.

Как бесплатно узнать свой кредитный рейтинг

Пользователя денежно-кредитных услуг волнует вопрос о том, где узнать свой кредитный рейтинг. Обращение в специализированные бюро за выпиской по кредитной истории потребует некоторых финансовых вложений и затрат времени.

Показатель КР узнать намного проще. Причем сделать это можно совершенно бесплатно. Существует выбор различных бесплатных онлайн-сервисов. Также сайты многих МФО часто имеют такие сервисы для привлечения большего числа заемщиков.

Через мфо platiza

На сайте микрофинансовой организации Platiza клиенты могут узнать свои кредитные рейтинги. Информация предоставляется бесплатно. Не нужно тратить время на сбор документов и доставку их в бюро.

Клиент регистрируется на сайте, подает заявку на предоставление займа. Сервис покажет подробную шкалу рейтинга. Также Платиза предоставляет услугу по улучшению кредитной истории.

Регистрация на сайте понятная, занимает всего 5-10 минут. В специальную форму нужно внести свои персональные данные и отправить запрос. Далее на телефон приходит смс-подтверждение и активируется учетная запись.

При помощи Unicom24

Для проверки кредитного рейтинга бесплатно существует онлайн механизм Unicom24. В системе выводится шкала КР. Кроме того, в сервисе выпадает список финансовых организаций, где пользователь может получить деньги в долг в зависимости от своей кредитной репутации.

Официальный сайт предлагает клиенту заполнить стандартную анкету. В ней необходимо заполнить данные паспорта, обозначить свой контактный телефон и электронную почту. Затем заемщик может отправлять запрос на предоставление отчета. Он будет содержать оценку от банка по выполнению долговых обязательств.

Дополнительный бонус от сервиса – список всех банков, куда клиент со своей кредитной репутацией может обратиться. Эта справка позволит выбрать лучшее предложение, подходящее по срокам и процентам потребительского займа.

Платная проверка

Платную проверку предоставляют многие МФО. Стоимость услуги начинается от 200 рублей. Без использования интернета платную проверку можно заказать, например, в Евросети. Стоимость такой бумажной выписки будет, правда, на порядок выше – около 1000 рублей.

Есть и другие способы, где можно проверить свой кредитный рейтинг онлайн. Остановимся на некоторых и них.

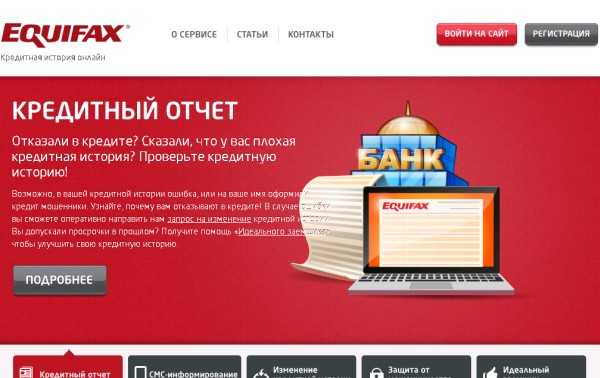

Узнать рейтинг в Эквифаксе

Эквифакс — функциональный сервис, позволяющий узнать реальный рейтинг потребителя финансовых продуктов. Это кредитною бюро, располагающее большой и точной базой данных.

На официальном сайте клиент должен ввести всю необходимую контактную информацию. Авторизоваться на сервисе при помощи логина и пароля.

Введенные сведения будут проверяться, потребуется идентификация. Подтвердить проверку личности можно при помощи телеграммы, онлайн-системы, денежного перевода или личного посещения офиса компании. Эквифакс гарантирует, что все данные будут строго конфиденциальными и не уйдут в другие руки.

После идентификаций личности можно заказывать отчет. Первая выписка будет предоставлена совершенно бесплатно.

Как узнать рейтинг в НБКИ

Национальное бюро кредитных историй предоставляет возможность каждому узнать кредитный рейтинг, основываясь на достоверной информации.

НБКИ – самой крупное бюро по кредитным историям в России. Один раз в год отчеты по кредитной истории можно получить бесплатно. Однако они не содержат в себе обобщенный балл кредитного рейтинга, а предоставляют полную информацию по всем займам. КР бюро предоставляют отдельно на платной основе.

Заявление можно подать лично в офисе компании. Также есть возможность послать запрос письмом или телеграммой или обратиться к организациям-партнерам.

Наравне с НБКИ большую базу данных имеет Объединенное кредитное бюро. Если пользователь хочет узнать кредитный рейтинг Сбербанка, то эти данные будут именно в этом бюро, так как Сбербанк является непосредственным партнером ОКБ. Если же были допущены задержки по платежам, Сбербанк отправит эту информацию во все кредитные бюро.

Оптимальные показатели рейтинга

После получения заветных цифр шкалы доверия следует правильно расшифровать их. Кредитные рейтинги делятся на следующие категории.

- Показатель в диапазоне 0-300. Это значит, что кредитная история существенно испорчена. Банки отказывают людям с таким рейтингом в предоставлении кредитов. Можно рассчитывать лишь на то, что будет предоставлен небольшой займ в МФО или в ломбардах.

- Показатель 300-600. Средние баллы. Большая часть банков откажется сотрудничать с клиентом. Некоторые предложат займы под очень высокие проценты. Деньги в банке получить можно, если предоставить залоговое имущество или документы, которые бы подтверждали наличие высокого основного или дополнительного дохода.

- Показатель от 600-700. Стандартные баллы. Кредитная история хорошая, с наличием небольших просрочек по выплатам. Деньги в долг предоставляются на общих основаниях.

- Показатель 720-900. Отличная кредитная история – находка для любого банка. Потребитель услуг может сам выбирать банк и самые лучшие его предложения. Клиент вправе требовать себе более выгодной процентной ставки.

Как рассчитываются баллы КР

Кредитные рейтинги рассчитываются по специальной системе FICO, которая была разработана в 1989 году. Показатели более 700 баллов считаются наиболее привлекательными для любых банков – ведь это признак превосходной кредитной истории.

Баллы рассчитываются исходя из нескольких критериев. Самый важный фактор при расчете – история платежей. Именно на их основе составляется КР.

Размер задолженностей — тоже важный фактор. Примерно 30 % всего рейтинга состоит именно из этого критерия.

Следующий фактор – продолжительность истории по займам и кредитам. От того, как часто клиент вовремя исполняет свои долговые обязательства, зависит «шкала доверия». Чем дольше заемщик платит по счетам, тем выше его баллы.

От типов кредитов тоже зависит сумма КР. Если потребитель банковских услуг брал разные виды займов (автокредит, ипотека и т.д.), то цифры на шкале будут выше.

Последние 10% КР состоят из показателя кредитной активности. Если за последние полгода клиент взял много новых кредитов, то это может приводить к некоторому снижению баллов.

Кто присваивает баллы

Рейтинг по кредитам (скоринг) присваивается не только заемщикам, но и всем банкам, финансовым организациям и целым государствам. Для стран КР рассчитывается на основе уровня инфляции, коррупции, госдолга, доходов от экспорта и других показателей.

Подобная оценка требует детального исследования и может проводиться только с привлечением независимых экспертов. Завышение показателя приведет к увеличению инвестиций, а занижение оттолкнет инвесторов от эмитента. Поэтому важно, чтобы подсчет проводился независимой стороной, т.к. от этого показателя многое зависит.

Выясняется значение КР специальными коммерческими организациями, рейтинговыми агентствами. Они проводят тщательное изучение банковских организаций, МФО, отдельных предпринимателей и компаний, регионам и целым государствам.

Известная рейтинговая компания Moody’s провело исследование в отношении России и поставило государству оценку «Baa1». Этот показатель свидетельствует о том, что РФ попадает в зону умеренного риска. Категория «Baa» признается рискованной. По мнению экспертов, невысоки кредитный рейтинг в стране обусловлен в том числе высоким уровнем коррупции.

Влияние скоринга

КР по-другому именуют скорингом. Определить скоринговый балл – значит выяснить, насколько заемщик будет надежным клиентом. На баллы смотрят, и солидные кредиторы и небольшие МФО при выдаче микрозаймов. Чем ниже цифры рейтинга – тем меньше шансов на получения крупной суммы в долг.

Высокий скоринг – это возможность самому диктовать свои условия. Клиент с идеальной кредитной репутацией может настаивать на получении более выгодных условий. Банк таким потребителям предложат более крупную сумму с сниженную ставку по процентам.

При средних баллах получить займы тоже можно. Правда, в этом случае банки будут стараться «подложить соломки» и минимизировать свои риски. Для этого они, прежде всего, уменьшат сумму и попытаются определить для гражданина более высокую процентную ставку.

Скоринг может оказывать влияние и при трудоустройстве. Некоторые работодатели смотрят на финансовую «шкалу доверия». Высокие баллы дополнительно будут свидетельствовать о том, что клиент добросовестен по отношению к деньгам. Особенно это важно при приеме работников на материально-ответственные должности.

Также работодатели положительно смотрят на наличие у кандидата на должность ипотечного кредита. По мнению руководителей, в этом случае сотрудник будет заинтересован в получении стабильного дохода и не будет настроен на частую смену места работы

Выяснить свои финансовые баллы будет полезно в разных ситуациях. Например, рейтинговые числа понадобятся новым деловым партнерам для оценки своих рисков. Также на рейтинги смотрят и страховые компании, чтобы оценить платежеспособность клиента. Арендодатели также могут запросить эти цифры у своих арендаторов.

Как повысить скоринговые баллы

Важно следить за своей репутацией заемщика. Для улучшения баллов нужно в полной мере выполнять свои долговые обязательства. Вовремя произведенные платежи – залог хорошей кредитной истории. Платить нужно строго по счетам: ни в коем случае не меньше установленной суммы, иначе банки начислят пени – их наличие приведет к уменьшению рейтинга.

Рейтинги по займам, точнее их отслеживание, потребуют предельной внимательности. Необходимо регулярно мониторить выписки из НБКИ, отчеты ОКБ или других соответствующих организаций.

Часто банки допускают ошибки или вовремя не сообщают информацию о погашенных займах. При обнаружении ошибок можно сразу обращаться в специальные бюро для исправления неточностей.

Если возникла необходимость в дополнительных займах, то стоит обращаться только в проверенные финансовые организации. Выбирать размер займа следует в пределах своих возможностей. Главное — быть уверенным в том, что удастся вовремя и в полной сумме погасить долг. Просрочки в МФО приведут к большим штрафам и дополнительным процентам, что негативно отразится на показателях КР.

Повысить балы можно и при участии в программе рефинансирования. Такую услугу предоставляют многие банки. Два и более долга объединяются в один, и клиент производит платежи только по одному кредиту.

Кредитные рейтинги – вещь быстро меняющаяся. Чтобы не допустить снижения кредитных показателей, важно также следить за кредитными картами. Если заемщик их долгое время не использует, то нужно проверить на остаток и лучше аннулировать во избежание снятия банком процентов и дополнительной комиссии.

odobreniya.net

Как узнать свой кредитный рейтинг?

У каждого человека в определенный момент возникает потребность узнать свою кредитную историю и рейтинг по ней. Как правило, такие кредитные рейтинги (скоринги) составляют, основываясь на информации, хранящейся в банках, где вы обслуживались ранее или в настоящее время.

Существует два способа узнать свой кредитный рейтинг: в банке-кредиторе или в бюро кредитных историй (БКИ).

— в банке

В первом случае все довольно просто. Если вы выбрали определенный банк, где хотите оформить кредит, то вам легко предоставят подобную информацию бесплатно. «Для этого нужно пойти в банк, подать заявку, чтобы понять, выдадут вам этот кредит или нет. Потому что рейтинг может отличаться в каждом банке. Это вопрос математики», — сообщает независимый экономический эксперт Антон Шабанов.

Если же кредит на вас уже висит или был погашен, рейтинг вы можете узнать через сайт банка-кредитора.

— на сайтах бюро кредитных историй

Для того чтобы быстрее получить отчет своей кредитной истории, следует обратиться в то БКИ, где имеются ваши данные по кредитам. В государственном реестре бюро кредитных историй зарегистрировано 16 организаций. Практически в любом БКИ вам платно через сайт предоставят информацию о вашей истории и рейтинге. Но сначала нужно понять, в каком именно бюро хранится ваша кредитная история. Для этого можно нужно направить запрос через банк, БКИ или почтовую службу в Центральный каталог кредитных историй (ЦККИ). Это официальный орган, который создан непосредственно Центральным банком России. Каждое БКИ обязано отправлять имеющуюся кредитную информацию о заемщике в ЦККИ. Кстати, получение таких данных также услуга платная — от 300 рублей.

Уточнив свое БКИ, за скорингом вы можете обратиться либо напрямую к ним, либо зайдя на сайт. Сейчас эта процедура упрощена до минимума и все можно сделать в электронном виде. Как правило, нужно зарегистрироваться на сайте бюро, оставить заявку, указав ваши ФИО, паспортные данные и e-mail, после чего оплатить услугу. С момента оплаты формируется отчет на основе базы кредитных историй БКИ. В среднем ответ приходит в течение 1 часа.

Таким образом, бюро поможет узнать вам следующую информацию:

— есть ли долги или просрочки по кредитам;

— имеются ли кредиты и выплаты по ним;

— каковы шансы одобрения кредита;

Сколько стоит услуга?

Цены разные. В среднем за скоринг вам придется заплатить 400-450 рублей.

Понравился наш сайт? Присоединяйтесь или подпишитесь (на почту будут приходить уведомления о новых темах) на наш канал в МирТесен!

mirtesen.aif.ru