Реструктуризация кредита: что это такое простыми словами. Как проходит реструктуризация кредита

Реструктуризация долга по кредиту: как договориться с банком?

Никого уже не удивишь кредитами. Они прочно вошли в жизнь граждан.

Однако банковский заём — это не только возможность купить желаемое. Это еще и обязательства, которые нужно выполнять. Долг придется отдать, при этом с процентами.

Но жизнь не стоит на месте. Многие причины могут ухудшить материальное положение заемщика. Денег будет хватать только на услуги ЖКХ и еду. О внесении ежемесячных платежей не может идти и речи.

Выход — не бегать от банка, а попросить о передышке. На каких условиях проводится реструктуризация и что для этого необходимо? Расскажем далее.

Что собой представляет реструктуризация?

Реструктуризация — это отсрочка платежа по кредиту на определенный период времени.

Банк увеличивает срок кредитования, что позволяет снизить сумму ежемесячного платежа. Но по итогу сумма долга возрастает.

Реструктуризация направлена на снятие долговой нагрузки с заемщика, пока его финансовое положение не придет в норму. Обычно банк дает отсрочку на полгода.

Однако реструктуризация позволяет избежать начисления пени и штрафов, сохранить положительную кредитную историю и избежать принудительного взыскания долга через суд.

Реструктуризация — это право банка, а не его обязанность.

Способы реструктуризации долга по кредиту

Существует несколько вариантов реструктуризации, и каждый должник может подобрать подходящую схему:

- Кредитные каникулы

Они предоставляются в двух вариантах — вы оплачиваете только тело кредита, а проценты потом, или сначала проценты, а тело кредита погашаете позднее равномерными платежами. Разумеется, второй вариант наиболее оптимален.

- Изменение валюты кредита

К нему прибегают нечасто, только если курс резко изменился.

- Изменение способа начисления процентов

Долг по кредиту уплачивается двумя способами — уменьшающимися суммами или равномерными платежами. В первом случае проценты начисляются на остаток задолженности — вы платите много в начале, и намного меньше в конце. Во втором случае весь срок кредитования вы вносите одинаковый ежемесячный платеж. По вашей просьбе банк может поменять схему.

- Увеличение срока займа

Срок выплаты продлевается — сумма ежемесячного платежа уменьшается. Такая схема выгодна как для банка, так и для заемщика. Кредитор не только умудряется вернуть свои деньги с процентами, но и увеличить итоговую сумму выплат. Должник же безболезненно рассчитывается по долгам.

- Снижение процентной ставки по кредиту

Для вас это самый хороший вид реструктуризации. Однако банки редко соглашаются на такие льготные условия — они не получат ожидаемую прибыль.

Но помните, что разные банки — разные услуги. Ваш банк может предлагать не все перечисленные варианты реструктуризации.

Узнать о доступных способах реструктуризации можно в своем банке.

Условия реструктуризации кредита

Банк не всегда соглашается на предоставление реструктуризации долга по кредиту. Причина — несоблюдение определенных условий.

Вам нужно убедить банк, что вы в дальнейшем будете исполнять свои обязательства, а отсрочка платежа — это временная и необходимая мера, чтобы поправить свое финансовое положение.

Свое согласие на предоставление отсрочки банк выдаст только при наличии уважительных причин, которые сейчас не позволяют вносить ежемесячные платежи. К таким обстоятельствам относятся:

Каждую причину нужно подтвердить документально.

Но и это еще не все. Вы должны соответствовать определенным требованиям — иметь положительную кредитную историю, подходить по возрасту, длительное время работать на одном месте и т.д. У каждого банка свои условия предоставления отсрочки.

Помните, что банк охотнее согласится на реструктуризацию, если вы брали целевой кредит — ипотеку, автокредит и т.д. Такое обеспечение уменьшает риск невозврата средств.

Залог — ваш шанс получить отсрочку платежа по кредиту.

Как подать на реструктуризацию кредита?

Когда вы понимаете, что в следующем месяце не сможете внести очередной платеж по кредиту, то пора обращаться в банк за реструктуризацией.

Вам нужно подать заявление о предоставлении отсрочки и указать причину своего тяжелого материального положения. Это позволит предотвратить принудительное взыскание долга через суд и остановит начисление пени и штрафа.

Заявление следует подать лично в отделение банка в 2 экземплярах, либо отправить заказным письмом с уведомлением о вручении. Если вы подаете его лично, то попросите сотрудника банк поставить на вашем экземпляре отметку о принятии.

Сохраните экземпляр заявления — это ваше доказательство о намерении выплатить долг.

В заявлении укажите, что готовы оплачивать кредит в будущем, как только позволит материальное состояние. Именно поэтому вам и нужна отсрочка.

Также напишите, каким способом реструктуризации вы хотели бы воспользоваться, и срок предоставления отсрочки (как правило, полгода). Если вы укажете сведения об имеющихся перспективах улучшения финансового положения, это повысит шанс на одобрение заявки.

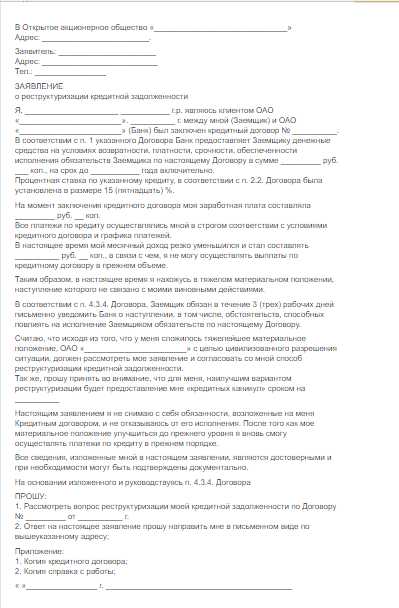

Скачать образец заявления на реструктуризацию кредита

Какие документы нужны для реструктуризации кредита?

Пакет документов отличается в каждом банке. Но общий список включает:

- паспорт;

- копию договора кредитования;

- копию трудовой книжки;

- справку с места работы по форме 2-НДФЛ за последний год;

- для реструктуризации ипотеки — выписку из ЕГРП, подтверждающую наличие недвижимого имущества, и согласие супруга на изменение условий кредитного договора.

Дополнительные документы банк запросит самостоятельно.

Как проходит реструктуризация кредита?

Банк тщательно рассмотрит ваше обращение, проверит документы и в течение 3 дней отправит ответ.

Если реструктуризацию одобрили, вам подберут оптимальную схему погашения долга. Все зависит от стоимости кредита, периода отсрочки и других факторов.

Вам остается лишь посетить офис банка и подписать дополнительное соглашение к кредитному договору. В нем указывается схема реструктуризации и новый график платежей.

Помните, что реструктуризация — это эффективный способ избежать судебного разбирательства и принудительного взыскания долга. Она позволит снизить долговую нагрузку, разобраться с возникшими трудностями и поправить свое материальное положение.

protivdolgov.ru

Реструктуризация кредита в банке: условия, документы и заявление

В статье мы рассмотрим, как проходит реструктуризация кредита в банке. Узнаем, какие причины могут стать поводом для реструктуризации долга физического лица и в каком банке можно оформить данную услугу. Мы подготовили для вас образец заявления на реструктуризацию и составили порядок обращения в банк.

Что такое реструктуризация кредита?

Ни один добросовестный заемщик при оформлении кредита не имеет желания попасть в ситуацию, когда платежи вносить становится просто нечем. Но статистика говорит о том, что показатель просроченной задолженности по потребительским и автокредитам с каждым годом увеличивается. Поэтому вопрос реструктуризации кредитных обязательств и снижения долговой нагрузки становится все более актуальным. В частности, можно снизить проценты по кредиту и начисленные пени. Итак, реструктуризация потребительского кредита — что же это такое? Дадим определение.

Ни один добросовестный заемщик при оформлении кредита не имеет желания попасть в ситуацию, когда платежи вносить становится просто нечем. Но статистика говорит о том, что показатель просроченной задолженности по потребительским и автокредитам с каждым годом увеличивается. Поэтому вопрос реструктуризации кредитных обязательств и снижения долговой нагрузки становится все более актуальным. В частности, можно снизить проценты по кредиту и начисленные пени. Итак, реструктуризация потребительского кредита — что же это такое? Дадим определение.

Реструктуризация долга по кредиту — это смягчение условий кредитного договора и переоформление его на новых условиях.

Также прочитайте: Изменение условий кредитного договора: когда нужно составлять заявление + порядок действий

Программа реструктуризации — это чаще всего универсальный продукт, но главное условие ее реализации — наличие просроченной задолженности по кредиту. Для того чтобы понять выгодна ли вам такая услуга, можно выполнить расчет на калькуляторе через сайт вашей банковской организации.

С порядком оформления реструктуризации ознакомимся дальше.

В каких случаях можно рассчитывать на реструктуризацию

Чаще всего банковская организация идет навстречу заемщику — физическому лицу — и переделывает договор банковского кредита, если:

- вы потеряли работу;

- вы находитесь в декретном отпуске, из-за чего существенно снизился ваш доход;

- у вас либо членов вашей семьи обнаружено сложное заболевание;

- ряд других причин, которые оказали серьезное влияние на снижение уровня дохода;

- вы предприниматель, и ваш бизнес понес убытки.

Для проведения реструктуризации необходимо подтвердить причину снижения дохода документально. А если вы хотите гарантированно получить реструктуризацию, обращайтесь в банк как можно раньше, в идеале — до возникновения первой просрочки.

Положительными сторонами реструктуризации можно назвать:

- сохранение хорошей кредитной истории, если просрочка незначительная;

- возможность предотвратить разбирательство с кредитором в суде;

- шанс избежать личного банкротства;

- отсутствие неприятного общения со службой судебных приставов.

В частности, Тинькофф Банк в большинстве случаев идет на уступки своим клиентам и делает довольно выгодные предложения в части реструктуризации проблемного кредита. А также небольшое количество отказов по реструктуризации займов в Росбанке.

Также прочитайте: Реструктуризация кредита в Сбербанке: условия программы, заявление и отзывы

Виды реструктуризации кредита

Если вы обращаетесь в банковскую организацию вовремя (до момента подачи на вас искового заявления в суд), то можете рассчитывать на несколько видов реструктуризации.

Разберемся, какие программы реструктуризации существуют:

- Введение кредитных каникул.

- Пролонгация.

- Снижение ставки по кредиту.

- Изменение вида валюты.

- Уменьшение ежемесячного платежа.

- Списание неустойки.

Отметим, что часто практику пролонгации договора применяет банк Хоум Кредит. Единственное, для кредитных карт эта услуга до последнего момента не применялась.

Разберемся, в чем разница реструктуризации и рефинансирования. Прежде всего, она состоит в том, что реструктурировать долг можно только в той банковской организации, в которой вы оформляли кредит.

Еще одно важное отличие: если по рефинансируемым кредитам открытых просрочек и начисленной неустойки быть не должно, то в случае с реструктуризацией — это чаще всего причина, по которой в договор вносятся изменения.

Касаемо того, что из этих программ лучше, то каждый решает это для себя сам. Главное, чтобы вы смогли выполнять взятые на себя обязательства. Далее подробнее обсудим каждый тип реструктуризации.

Кредитные каникулы

Кредитное учреждение может предоставить кредитные каникулы заемщику в двух случаях: если такой вариант прописан в договоре либо по договоренности сторон. Есть три вида каникул: направленные только на «тело» кредита, на процентную ставку и на приостановление любых выплат по кредиту. То есть в течение оговоренного срока вы будете выплачивать только «тело» вашего кредита или только проценты по нему.

Самый редкий случай — это предоставление возможности заемщику, вообще, не вносить платежи в течение конкретного периода времени. В этом варианте вы не будете выплачивать ни проценты, ни основной долг по кредиту. Обратиться с таким заявлением могут, например, заемщики Промсвязьбанка, Альфа-банка и банка Восточный.

Также прочитайте: Кредитные каникулы в ВТБ 24 за 2000 рублей: условия, как оформить и отзывы

Пролонгация

В этом случае увеличивается срок договора и уменьшается сумма ежемесячного взноса. Но сумма переплаты, конечно, увеличится. Если ваш кредит оформлен на год и ежемесячный платеж составляет 12000 рублей, то после пролонгации каждый месяц нужно будет платить по 7000, но переплатите вы значительную сумму.

Важно! Пролонгация оформляется только один раз за все время действия кредитного договора.

Снижение процентной ставки

Услуга доступна в основном для тех клиентов, чья кредитная история была идеальна. Ежемесячная нагрузка на ваш кошелек уменьшится, но размер переплаты останется прежним.

Изменение валюты долга

Это самый актуальный вариант для ипотечных заемщиков. Наверное, многие помнят ситуацию, когда заемщики, оформившие ипотеку в долларах и евро, оказались в долговой яме.

Перевод вашего долга в рубли выгоден вам, а банковской организации — в исключительных случаях. По этой причине такая разновидность реструктуризации используется нечасто.

Уменьшение ежемесячного платежа

Это аналог пролонгации срока кредита. Существенная разница только в терминологии. Этой услугой могут воспользоваться клиенты банка Русский Стандарт, Совкомбанка, МКБ. Безусловно, все условия нового договора обговариваются индивидуально с каждым клиентом.

Списание неустойки

Ряд банков списывает сумму штрафов и пени с должника. Это возможно, только если вы сможете документально подтвердить тяжелую жизненную ситуацию либо вас судебным решением признают банкротом.

Документы для реструктуризации кредита

А теперь рассмотрим, какие нужны документы для оформления реструктуризации. Общий перечень документации включает в себя:

- Заполненное заявление.

- Копию вашего кредитного договора. Желательно еще приложить все квитанции и доп. соглашения.

- Справку о наличии и сумме просроченной задолженности (если просрочка уже есть).

- Выписка из ЕГРП на недвижимое имущество (если таковое имеется).

- Ксерокопию вашего паспорта (можно приложить копии паспортов членов семьи).

- Ксерокопию вашей трудовой книжки.

- Если вы потеряли работу — справку из Центра занятости о постановке на учет.

- При длительном заболевании — справку из лечебного учреждения.

- Если ухудшилось финансовое положение — справку о том, что заработная плата снижена.

Данный перечень актуален для большинства банковских организаций, включая Сити Банк и Юникредит.

Ваша задача — доказать банку, что вы не злостный неплательщик, а человек, попавший в трудную финансовую ситуацию, и готовы это подтвердить. Приносите как можно больше документации, которая может в этом помочь.

Заявление на реструктуризацию

Как получить одобрение реструктуризации? Прежде всего, нужно правильно написать заявление. Итак:

- Укажите ваши фамилию, имя, отчество, а также адрес регистрации.

- Впишите информацию о сумме и сроке действия кредита. Предоставьте данные о размере ежемесячного взноса.

- Укажите срок, когда ваше материальное положение ухудшилось.

- Сформулируйте причину, по которой вы больше не имеете возможности вносить платежи.

- Укажите, на какой тип реструктуризации вы рассчитываете.

- Оставьте ваши данные для связи.

- Перечислите документацию, которую прикладываете к заявлению.

Теперь остается только поставить подпись и передать бланк заявления специалисту кредитного учреждения. Эксперты советуют осуществлять заполнение заявки в двух экземплярах и попросить работника банка поставить подпись на обоих.

Не стоит писать электронные письма по реструктуризации на адрес банка, лучше заполнить анкету лично при посещении отделения или отправить ее заказным письмом с уведомлением о вручении, сделав опись вложения.

Для ознакомления прилагаем образец заявления на реструктуризацию кредита.

Как сделать реструктуризацию кредита

Далее рассмотрим, как происходит реструктуризация долга по кредиту. Сразу уточним, что реструктуризовать можно любой кредит начиная от потребительского и заканчивая ипотекой. Мы поговорим о том, как это делается в большинстве банковских организаций, включая Банк Москвы, Россельхозбанк, Райффайзенбанк и так далее.

- Заполните анкету, укажите всю информацию о себе.

- Определитесь со способом перекредитования.

- Пообщайтесь со специалистами отдела урегулирования задолженности и вместе с ними попробуйте составить план дальнейших действий.

- Соберите документацию и принесите ее в банк.

- В срок, установленный регламентом, банковская организация рассматривает ваше заявление.

- Если выносится положительное решение — подпишите новый договор кредитования.

В некоторых банках, помимо анкеты, просят написать заявление (заявку) на реструктуризацию. Эти 2 документа аналогичны. При заполнении не забывайте указать причины своей неплатежеспособности.

Можно ли оформить реструктуризацию кредита в других банках?

Если вы оформляли кредитный продукт, к примеру, в Бинбанке, реструктуризовать его, обратившись в Сетелем Банк, вы не сможете. Зачастую люди просто путают реструктуризацию и рефинансирование, поэтому и обращаются к другому кредитору.

С лучшими предложениями именно по рефинансированию валютных и других кредитов вы сможете ознакомиться на официальных сайтах банков или с помощью отзывов заемщиков на различных тематических форумах.

Сколько раз можно делать реструктуризацию?

Законодательство не ограничивает количество обращений заемщика с заявлением о реструктуризации задолженности. В данном случае все зависит от того, захочет ли кредитор уступить вам.

Если после введения реструктуризации вы снова не вносите платежи вовремя, то повторная реструктуризация уже будет невозможна. Если же реструктуризация действует, но ваше финансовое положение по-прежнему оставляет желать лучшего, у вас есть право обратиться в судебные органы.

Отразится ли реструктуризация на кредитной истории?

Если вы обратитесь в банковскую организацию до того, как образовалась просрочка, то существенного влияния на вашу кредитную историю это не окажет. За счет реструктуризации просрочка будет закрыта, а график погашения будет новым.

В случае, когда задолженность уже образовалась, то ее появление скажется на вашей репутации, как заемщика. В зависимости от того, сколько длится просрочка, степень ухудшения кредитной истории может быть:

- слабой — реструктуризацию провели в течение месяца со дня просрочки;

- средней — когда просрочек несколько;

- высокой — когда дело практически дошло до судебных разбирательств.

Если ваш случай — последняя степень, то получить кредит в будущем будет практически нереально.

Выгодна ли реструктуризация кредита?

Многие задают вопросы по типу: «выгодно или нет делать реструктуризацию» и «стоит ли, вообще, ее делать». Сначала разберемся с выгодой для банковских организаций. Она заключается в следующем:

- снижается доля просроченных кредитов;

- повышается качество кредитного портфеля;

- не приходится посещать суды, что экономит время и средства.

Для заемщика выгода тоже есть:

- если задолженность небольшая — нет отрицательной отметки в кредитной истории;

- возможность избежать принудительного взыскания задолженности;

- отсутствие штрафных санкций.

Вообще, вопрос о выгоде реструктуризации достаточно субъективен. Например, клиенты ВУЗ-Банка говорят, что для одобрения реструктуризации нужно собрать достаточно большой пакет документации, что не всех устраивает. Другие, наоборот, считают, что если банк идет навстречу, отказываться не нужно. В частности, это мнение клиента Газпромбанка.

Встречаются заемщики, которые, вообще, подобные вопросы с банком поручают решать юристам. Такая практика распространена в Санкт-Петербурге.

Что делать, если банк отказал в реструктуризации кредита?

Банк может отказать в реструктуризации просроченных кредитов. Реструктуризация — право, а не обязанность банковской организации (если иное не прописано в договоре).

Основной причиной для отказа обычно является наличие систематических нарушений графика платежей. На втором месте — недостаточно убедительные доказательства сложного финансового положения заемщика.

Есть несколько путей решения проблемы:

- Перестать вносить платежи и ждать, пока банк первым обратится в суд. А уже потом ходатайствовать о снижении штрафов, неустоек и рассрочке платежа.

- Попробовать рефинансировать долг в другом кредитном учреждении. Например: кредит вы брали в Почта Банке, а за рефинансированием обратиться в Ренессанс Кредит.

- Обратиться к кредитору с просьбой пролонгировать кредитный договор.

Если не один из вариантов вам не подходит либо не помогает, можно попробовать решить вопрос через суд. Причем обратиться туда может как кредитор, так и вы сами. Как же добиться реструктуризации в судебном порядке? Предоставьте все бумаги, подтверждающие ухудшения материального положения. А также нелишним будет получить от банка письменный отказ в реструктуризации.

Рекомендуется также записывать все переговоры с банком, а также сохранять переписку. Часто это помогает обосновать в суде свою добросовестность. Если ваши доводы будут вескими, по решению суда могут списать штрафы и пени. Зачастую судьи благосклонно относятся к людям, попавшим в тяжелую финансовую ситуацию.

kredit-online.ru

Реструктуризация долга по кредиту: что это такое?

Что такое реструктуризация кредита? Это действие со стороны кредитора по отношению к заемщику, при котором изменяются условия кредитования в лучшую сторону для последнего. Реструктуризация используется в том случае, если заемщик испытывает проблемы с выплатой средств по своему долгу.

На текущий момент можно реструктуризировать практически любой кредит, будь он потребительский или автомобильный, ипотека и так далее. Причина проста — банку не выгодно, что бы заемщик не платил. Впрочем, это уже зависит от банка, а также от множества других факторов.

Согласно требованиям Банка России, кредитные организации (в данном случае речь идет о банках) обязаны создавать специальный резерв, размер которого может достигать до 100% всей суммы основного долга, который состоит из тех средств, которые заработал банк. Поэтому ему невыгодно, что бы просроченный кредит считался таковым на бумаге. Это играет на пользу заемщику, поскольку в случае отказа от выплат по причине отсутствия средств он может сразу обращаться за помощью в кредитную организацию, где необходимо объяснить свою ситуацию и попросить помощи в решении проблемы.

Несмотря на то, что банк не будет доволен таким поворотом событий, вероятность отказа стремится к нулю. Как мы уже писали выше, кредитным организациям невыгодно, что бы потребители вообще не платили по кредиту, а потому ваш договор может быть пересмотрен в сторону рассрочки платежей. Конечно, это может занять некоторое время, но зато вы наверняка окажитесь в заведомо более выгодном положении.

Существует два сценария, согласно которым обычно проходит реструктуризация.

Первый сценарий

В этом случае банк идет вам навстречу. Как правило, заключается новый кредитный договор, согласно которому вы сможете делать выплаты исходя из собственного бюджета. Плюс к этому некоторые банки готовы даже «простить» начисленные пени и штрафы.

Правда, при этом заемщик должен закрыть предыдущий договор, который прекращает существование после подписания нового договора. Проблема в том, что аннулировать старый договор должен банк, составив дополнительное соглашение, что происходит не во всех случаях. Поэтому данный процесс необходимо проконтролировать.

Второй сценарий

Далеко не все банки соглашаются «играть» по правилам заемщика, а потому отказывают ему в реструктуризации долга. В этом случае со стороны банка начинают сыпаться угрозу в его сторону: заемщику угрожают судебным преследованием, изъятием имущества, увеличением штрафов и т.д.

Помимо прочего, банк наверняка предложит оформить новый договор, согласно которому должнику придется дополнительно платить пени, начисленные на проценты из первого договора.

Понятно, что это один из самых худших вариантов для заемщика. При этом часто у него просто нет выхода, а потому он подписывает договор. Специалисты говорят, что оспорить позицию банка через суд не только можно, но и нужно, поскольку последний чаще всего встает на сторону потребителя, а не огромных финансовых институтов. При этом штрафы и пени, как правило, аннулируются.

Особенности реструктуризации

Что касается документов, необходимых для реструктуризации кредита, то их список вы сможете узнать только в том банке, где непосредственно брали кредит. В некоторых случаях вам будет достаточно одного лишь паспорта, в других же придется собрать целую кипу документов.

Также хотелось бы отметить, что сама процедура может быть не бесплатной, что, опять же, зависит исключительно от организации. Так, в некоторых случаях переоформление договора обходится совершенно бесплатно, в других — за определенную комиссию, а третьи могут потребовать погашение энной части долга.

Перед тем, как подписать договор, его необходимо внимательно изучить. Мы советуем воспользоваться услугами профессионального юриста, поскольку самостоятельно справиться с этой задачей непросто хотя бы из наличия фраз, суть которых заемщику может быть непонятной.

Специалисты советуют делать акцент на таких важных данных, как график платежей, а также обязанностях и правах занимателя. Так, известны случаи, когда ничего не подозревающий потребитель подписывал договор, согласно которому банк в одностороннем порядке имел полное право повышать процентную ставку без уведомления своего клиента. Что и происходило спустя некоторое время после подписания договора.

Чаще всего процедура подразумевает подписание нового договора с аннулированием предыдущего. Однако в некоторых банках используется дополнительное соглашение к предыдущему договору и это вполне нормальное явление.

В некоторых случаях реструктуризация может быть не выгодна заемщику, поэтому есть смысл обратить свое внимание на рефинансирование кредита (или перекредитование) — то есть получение нового займа на выгодных условиях для того, что бы погасить свою предыдущую задолженность. Главная особенность рефинансирования заключается в том, что его можно оформить не только в том банке, где вы прежде брали кредит, но и в любом другом.

Впрочем, говорить и тем более утверждать, что рефинансирования однозначно окажется выгоднее, мы не можем. Во многих случаях лучше использовать реструктуризацию, с условиями которой вы можете ознакомиться в своем банке.

nalichnykredit.com

Что такое реструктуризация кредита?

Реструктуризация долга по кредиту – это пересмотр условий его погашения. Стороны (банк и заемщик) договариваются о сохранении старого договора кредитования при изменении графика платежей. Это отличает реструктуризацию от рефинансирования, при котором заключается новый договор и составляется новый график погашения кредита.

Цели реструктуризации

Программы реструктуризации ориентированы на добросовестных заемщиков, которые попали в трудную финансовую ситуацию и не могут из-за этого погашать кредит на прежних условиях.

Цель любой реструктуризации – временно снизить ежемесячную долговую нагрузку и тем самым помочь заемщику справиться с финансовыми проблемами, то есть восстановить его платежеспособность по кредиту.

Сегодня банки учитывают практически все индивидуальные особенности положения заемщика и кредита. Именно с этим связано разнообразие стандартных программ реструктуризации и готовность банков делать персональные предложения, в том числе основанные на предложении заемщика. К сожалению, последнее слово – всегда за банком. Заемщику приходится идти на предложенные условия, а они могут не отвечать ожиданиям.

Вариантов у должников немного: соглашаться или нет. Оформить реструктуризацию в другом банке нельзя. Если предложенные условия не подходят, остается либо пытаться договориться об их изменении, либо рассматривать вариант рефинансирования (но не реструктуризации) в другом кредитном учреждении.

Стандартные схемы реструктуризации

К стандартным схемам реструктуризации кредита относят:

- Увеличение срока кредитования. За счет добавления нескольких месяцев (а иногда и лет) оставшаяся сумма кредита и процентов распределяется на большее количество периодических платежей. Это дает уменьшение размера ежемесячного взноса. Правда, стоимость кредита увеличится – из-за процентов за добавленные месяцы сумма переплаты вырастет.

- Кредитные каникулы. Пожалуй, самая популярная из стандартных схем, имеющая много разновидностей. Каникулы по кредиту – это, как правило, период времени, в течение которого заемщик освобождается от погашения основного долга (тела кредита), а сохраняющиеся ежемесячные платежи – это только начисленные проценты. Возможность получения такой отсрочки бывает предусмотрена кредитным договором. Нередко это дополнительный банковский сервис. Различные вариации кредитных каникул связаны с разными подходами банков к пересмотру графика платежей до и после завершения отсрочки и отличиями в условиях кредитных договоров. Многое зависит от того, какие именно платежи приостанавливаются (проценты, тело кредита, оба платежа) или уменьшаются. Выгода заемщика – оптимальное сочетание текущей выгоды (уменьшение ежемесячной нагрузки) и размера переплаты по кредиту. В этом плане нужно делать индивидуальный расчет на основе предложенных банком условий отсрочки и нового графика платежей.

- Пересмотр метода начисления процентов и погашения кредита. Проще говоря, переход с аннуитетной (погашение равными платежами) системы на дифференцированную (начисление процентов на остаток долга) или наоборот. Вариант практически не применяется, но может рассматриваться при разработке индивидуального предложения. Выгода неочевидна и зависит от множества факторов, сложившихся к моменту реструктуризации.

- Уменьшение процентной ставки. Возможный, но, опять же, почти неиспользуемый вариант, кроме персональных предложений. Все его преимущества проявляются при рефинансировании, которое более выгодно банкам. Снижение процентной ставки, как частный случай, может носить временный характер – на период действия реструктуризации. Затем ее размер восстанавливается или даже увеличивается.

- Смена валюты кредитования. Популярный вариант, правда, востребован, как правило, в валютном кредитовании и при серьезном падении курса рубля, как, например, было в 2014-2015 гг. В иных случаях может рассматриваться в индивидуальном порядке. Схема заключается в изменении валюты кредитования (обычно с иностранной валюты на рубль) и пересчетом кредита. Соответственно, меняется и процентная ставка, а также корректируется график платежей.

- Индивидуальный график платежей на весь оставшийся период действия договора. Это пример персонального подхода, где учитываются все особенности кредита, текущего и будущего финансового положения заемщика, в том числе возможного его колебания в период срока кредитования.

- Дисконтирование кредита. Применяется к проблемной кредитной задолженности. На практике банк предлагает списание части долга (как правило, неустойки, реже – процентов) под условием погашения оставшейся суммы или ее большей части.

Эти схемы могут применяться в чистом виде. Но нередко реструктуризация кредита проходит по смешанной схеме. Банк просчитывает свою выгоду и соотносит ее с возможностью заемщика погашать кредит на измененных условиях. Практически все индивидуальные схемы реструктуризации – комбинация разных схем снижения ежемесячной нагрузки по кредиту и пересмотра графика платежей.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

В чем опасность реструктуризации кредита

Эксперты кредитного рынка не советуют использовать реструктуризацию без крайней необходимости. Банки неслучайно достаточно охотно идут на реструктуризацию кредита, особенно с платежеспособными клиентами, временно оказавшимися в проблемной финансовой ситуации. Отсрочка не избавляет от погашения долга, но увеличивает его. После завершения отсрочки приходится платить по кредиту либо более длительный срок, либо большими суммами ежемесячно. Благотворительностью по отношению к заемщикам банки не занимаются. Их цели – сохранить заемщика и получить от договора с ним побольше прибыли.

Реструктуризация кредита несет в себе и другие риски:

- Заемщики расслабляются, перестают активно принимать меры к восстановлению платежеспособности по кредиту или откладывают их на потом. Воспользоваться реструктуризацией второй раз, скорее всего, не удастся. Результат – должник, сохраняя плохое финансовое положение, оказывается перед необходимостью платить еще больший долг.

- Реструктуризация – первый шаг к долговой кабале. Одобрение банком отсрочки затмевает глаза. Цель близка, почти достигнута, осталось только подписать соглашение. Если при получении кредита заемщики могут рассмотреть условия разных банков и выбрать выгодный вариант, то при оформлении реструктуризации – нет. А когда отсрочка очень нужна, люди готовы подписать что угодно, не читая внимательно условия, не анализируя их, не делая расчетов. В результате можно, не глядя, согласиться на повышенный процент, увеличенные размеры штрафа, неустойки, периодических платежей.

- В кризисные экономические периоды к вопросам реструктуризации долгов активно подключаются государство, Центробанк, другие институты. Они контролируют ситуацию и регулируют рынок. На сегодняшний день программы реструктуризации не подвергаются серьезному регулированию, банки достаточно свободно могут их разрабатывать и предлагать клиентам. А поскольку рынок кредитования стабилизировался и вопросы закредитованности, неплатежеспособности заемщиков остро не стоят, банки видят в реструктуризации вариант получения своих выгод.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Как проходит реструктуризация

Обычно процедура выглядит следующим образом:

- Заемщик приходит в банк, обращается к кредитному специалисту и обсуждает с ним сложившуюся ситуацию. Либо сам банк, видя, что клиент перестал платить по кредиту, обращается к нему за разъяснениями.

- По инициативе банка или заемщика обсуждается программа реструктуризации. Как правило, банк предлагает воспользоваться стандартной программой реструктуризации конкретного кредитного продукта. Но вполне возможно, будет предложено индивидуальное решение.

- Заемщик заполняет заявление-анкету для предварительного анализа возможности реструктуризации. У некоторых банков есть возможность на сайте подготовить соответствующее заявление. Затем заемщик предоставляет затребованный банком пакет документов. Он, как правило, соответствует тому, что нужен при оформлении кредита. Дополнительно в обязательном порядке предоставляются документы, подтверждающие причины ухудшения финансового положения, их уважительный характер по отношению к просрочкам по кредиту.

- Если договором кредитования или в виде отдельного сервиса предусмотрены кредитные каникулы, заемщик сам решает воспользоваться ими или нет. В некоторых случаях это даже можно сделать в личном онлайн-кабинете на сайте банка. Зачастую сервис платный, поэтому нужно предусмотреть возможность оплаты (наличие средств на счете).

- После предоставления документов банк окончательно рассматривает возможность введения реструктуризации, уточняет ее условия и принимает решение.

- В итоге подписываются подготовленные банком документы. Их форма и состав зависят от внутренних регламентов банков, схемы реструктуризации, ее условий и последствий.

- Заемщик получает новый график платежей.

После оформления реструктуризации каких-то дополнительных формальностей не требуется. Нужно лишь соблюдать новый график платежей.

Возможна ли повторная реструктуризация, если первая не позволила восстановить платежеспособность? Шансы есть, хоть и невелики. Скорее всего, если банк пойдет на это, будет разработан индивидуальный план реструктуризации либо предложены альтернативы, например, оформление стабилизационного кредита или предоставление обеспечения (поручительство, залог, гарантия).

law03.ru

Как проходит реструктуризация долга 🚩 как написать письмо в банк о реструктуризации 🚩 Юриспруденция 🚩 Другое

Это процедура изменения условия договора по займу. Нет единых правил проведения, но цель одна: облегчить выплаты заемщику, смягчить условия платежей. У каждого банка есть своя программа, которую они могут предоставить плательщику. В России не все учреждения готовы идти на уступки, точные данные нужно узнавать в конкретном банке.Реструктуризация чаще всего проводится в виде изменения суммы платежа. Ежемесячный сбор уменьшается, но при этом меняется общий срок выплаты. Получается, что человек переплачивает гораздо больше за счет увеличения длительности займа. Чтобы получить согласия банка на такой вариант, необходимо обратиться в отделение, объяснить причины невозможности выплат в должном размере, написать заявление о реструктуризации и ждать решения учреждения.

Иногда проще перекредитоваться в другом банке, чем идти на подобную реструктуризацию. Беря кредит в другом месте, вы можете найти меньшие проценты, удобные условия выплат и необходимые вам сроки. В вашем же банке придется соглашаться на то, что предложат. Узнайте о кредитах в других компаниях, выбирайте только самое выгодное.

Процентные ставки по кредитам меняются почти каждый год. И долгие кредиты иногда оформлены под высокий процент. Большинство клиентов не знают об этом, но если прийти в банк и узнать о возможности изменения ставки, вам могут предложить новый договор. Так же снижение возможно при регулярных платежах без задержек, это поощрение хороших клиентов.

Снижение процентов — редкая процедура, обычно встречается при оформлении кредитных карт или займов длиной более 10 лет. Узнать подробности можно только в вашем конкретном финансовом учреждении.

Если у вас есть задолженность, вы не платили несколько месяцев и набежали проценты, можно обратиться в банк с просьбой о снятии пени. Банк часто идет на уступки при условии, что вы закрываете сумму основного долга в короткие сроки. Это выгодно для структур, так как не придется обращаться в суд за взысканием долга.

Когда кредит не оплачивается, он передается в суд, где уже решается вопрос о возврате средств. Очень часто пени и штрафы снимаются, остается лишь сумма, которая была взята у банка. Зная об этом, многие учреждения соглашаются списать начисленные проценты. Но почти никогда сумма самого долга не становится меньше, убытков банк не терпит.

Чтобы пройти процедуру реструктуризации, обратитесь в свой банк. Если ваши проблемы временные, вам предложат какое-то решение. Сегодня почти везде существует возможность отсрочки платежа или кредитных каникул. Условия предоставления всегда нужно уточнять.

www.kakprosto.ru

что это такое и как ее оформить

Когда нет возможности полноценно платить кредит, реструктуризация долга может стать одним из вариантов решения проблемы. Так, вы сможете избежать начисления штрафных санкций за просрочку, общения с коллекторами, судебных разбирательств с кредиторами. Главное не прятаться от ответственности, а идти на контакт с банком, освещая свои трудности, ведь на стороне заемщика закон. Программа по реструктуризации законодательно закреплена БК РФ ст. 105.

Что такое реструктуризация долга и какая она бывает?

Итак, что же собой представляет реструктуризация долгов гражданина? Процедура предполагает изменение условий в договоре между заемщиком и кредитором. Способы реструктуризации бывают следующими:

| Способ реструктуризации в банке | Особенности |

| Пролонгация кредитного соглашения | Срок кредита увеличивается, ежемесячные платежи пропорционально уменьшаются. Если имеются штрафы, их также помесячно разбивают. Не исключено в данном случае повышение процентной ставки. |

| «Кредитные каникулы» | Предполагает отсрочку платежей на период, заранее оговоренный с банком, например, 1-24 месяца. На протяжении «каникул» заемщик оплачивает только проценты по займу. Так, переплата для должника увеличивается. Способ можно назвать самым дорогим для должника, но иногда – это единственная возможность погасить задолженность перед банком. |

| Уменьшение процентной ставки | Банкиры очень редко идут на такой вид реструктуризации. В порядке исключения могут допустить снижение в период уменьшения ставки рефинансирования ЦБ РФ и лишь для заемщиков, допустивших просрочку в первый раз. Как правило, это «ипотечные» клиенты. |

| Изменение валюты | Программа актуальна в период девальвации. Банкам крайне невыгодно заменять валюту кредита, поэтому данное решение может быть принято в результате политического давления на руководство банковской организации, образовавшегося под влиянием внешних факторов. |

| Списание неустойки | Вариант возможен, как частично, так и полностью. Для этого потребуется предъявить кредитору веские аргументы своей невиновности в допущении просрочки, например, больничный лист или решение о признании гражданина банкротом. |

| Комбинированная программа | В отдельных случаях банк может применить одновременно несколько способов реструктуризации. Например, продлить срок кредитования и списать часть неустойки. Данный подход не есть стандартным, и используется в индивидуальном порядке. |

Реструктуризация долга – это не панацея от проблем с кредитными обязательствами. Она разработана лишь для облегчения выплаты долга по кредиту. И далеко не всем заемщикам банк дает возможность «реабилитироваться». Многое зависит от кредитной истории человека, наличия у него веских доказательств своей неплатежеспособности, желания сотрудничать с банком и исполнять свои обязательства.

При каких условиях банк может провести реструктуризацию долга?

Услуга по реструктуризации долга получила широкое распространение в России в период известного кризиса 2008 года и сегодня процедура для многих не менее актуальна. Итак, обратиться за помощью рекомендуется заранее, не дожидаясь возникновения просрочки и начисления штрафных санкция. Тогда шансы на согласие банка по реализации процедуры увеличиваются в разы. Тем не менее, есть случаи, когда изменения в договоре происходят спустя несколько месяцев со дня возникновения просрочки, нередко ее назначают судом.

В большинстве случаев соглашение между кредитором и клиентом о реструктуризации долга заключается при возникновении следующих обстоятельств:

- У заемщика резко снизились доходы.

- Наемный работник лишился работы (сокращение штата, ликвидация предприятия).

- Предприниматель потерял бизнес.

- Клиент имеет серьезное заболевание, требующее крупных расходов и пр.

- В семье должника умер основной кормилец или родился новый член – ребенок.

Изначально заемщик должен предложить свои возможные пути выхода из ситуации, а после банк решит, как сделать реструктуризацию долга, опираясь на имеющиеся факты. Помимо словесных объяснений банку нужны документальные подтверждения сложившихся у гражданина трудностей. Например, больничный лист, справка с места работы, где обозначено реальное падение зарплаты, копия трудовой книжки с отметкой об увольнении и пр.

Обращаться за услугой следует, пребывая в возрасте до 70 лет. Тем, кто ранее не прибегал к реструктуризации, а также у кого хорошая кредитная история — запрос одобряют охотнее.

Как происходит реструктуризация долга?

Процедура реструктуризации долгов имеет определенную последовательность. Рассмотрим план действий заемщика более детально:

- Обратитесь к кредитору, посетив его ближайшее отделение.

- Пока в устной форме озвучьте проблему. Если в банке скажут, что подобные услуги не оказываются, потребуйте письменный тому отказ.

- После, напишите заявление на реструктуризацию.

- В случае согласия договоритесь об устраивающей обе стороны схеме изменения условий кредитного договора (по стандарту или в индивидуальном порядке).

- Соберите необходимые для процедуры документы, обосновывающее ваше нынешнее финансовое положение.

- Заключите с кредитором дополнительное соглашение на реструктуризацию долга.

Далее заемщику потребуется вносить платежи уже по новому графику, т.к. старые условия будут неактуальны.

Как составить заявление на реструктуризацию долга?

Написание заявления на реструктуризацию долга является одним из обязательных пунктов реализации процедуры. Фактически этот документ представляет собой аналоговый вид анкеты, причем заполненную не в строго регламентной, а произвольной форме. Здесь указываются:

- Сведенья о заемщике и его документах.

- Данные из кредитного договора.

- Причины, по которым возникли материальные трудности (подтверждающие тому документы прилагаются).

- Описание перспектив улучшения ситуации в будущем.

- Выбранный заемщиком способ облегчения кредитных обстоятельств.

Образец заявления на реструктуризацию задолженности вы можете посмотреть и скачать здесь.

Выгода от реструктуризации

Итак, что значит реструктуризация долга, надеемся вам понятно, однако возникает сопутствующий вопрос, а насколько она выгодна для должника? В данном случае имеется две противоположные стороны, а именно:

- Реструктуризация позволяет снизить кредитную нагрузку, уменьшить размер ежемесячных платежей, изменить валюту по займу во избежание негативного влияния девальвации, отсрочить период выплаты кредита.

- Суммарная переплата по кредиту вырастет, если заемщик будет погашать меньшими платежами более длительный срок, а если заем будет переведен в другую валюту, то, скорее всего, процентная ставка станет выше.

Как поступить правильнее, решать только вам. Подчеркнем лишь, что прибегать к процедуре реструктуризации задолженности стоит исключительно в крайнем случае, когда действительно платить нечем кредит. Повышайте свою финансовую грамотность и учитесь строить правильные взаимовыгодные отношения с банками.

Остались вопросы по теме Спросите у юриста

viplawyer.ru

Реструктуризация долга по кредиту: разбираем что это такое

19.10Что такое реструктуризация кредита? Этот вопрос интересует людей, взявших ссуды в банках. Им следует хорошо разобраться, что это такое. Реструктуризация долга по кредиту — это процедура, вследствие которой пересматриваются условия выполнения кредитного обязательства заемщиком перед банком. Целью является облегчение положения клиента, получившего ссуду в финансовом учреждении. Как правило, реструктуризировать кредит стремятся люди, чье финансовое положение стало нестабильным, и теперь они не могут выполнять обязательства перед банком в полной мере. Реструктурировать можно потребительский кредит, а также ипотечный.

Способы реструктуризации

Сделать реструктуризацию кредита можно посредством увеличения срока займа. Таким образом, происходит уменьшение ежемесячного платежа. Такой метод изменения условий по-своему выгоден обеим сторонам, заключившим кредитный договор. Заемщик получает возможность снизить регулярные платежи по кредиту, а банк в результате выигрывает финансово. Продлевая срок кредитования, клиент вынужден в итоге заплатить больше, значит банк получит дополнительную прибыль. Как уменьшить ежемесячный платеж по кредиту, решают банк и заемщик.

Заемщикам не хочется в результате выплачивать слишком большую сумму, поэтому они стремятся воспользоваться другим методом изменения кредитных условий — снизить процентную ставку по кредиту. На такой шаг идут далеко не все банки, поскольку для финансового учреждения такая процедура не является достаточно выгодной. Банк имеет право отказать в просьбе заемщика снизить проценты по кредиту, поскольку это противоречит интересам предприятия. В таких ситуациях у клиента есть возможность обратиться в другое финансовое учреждение для того, чтобы узнать, как снизить процент по кредиту на более выгодных условиях (выполнить перекредитование).

Благодаря конкуренции, существующей сегодня на рынке, банки стремятся снижать процентные ставки для привлечения клиентов. Процесс перекредитования (рефинансирования) в другом банке имеет свои особенности, не всегда выгодные для заемщика (необходимость платить комиссии, страховку и другие издержки). Поэтому лучше договариваться с той финансовой компанией, в которой изначально была взята ссуда. Поскольку сниженный процент по кредиту влечет за собой общую переплату, к реструктуризации следует прибегать только в крайнем случае, когда другие способы выхода из ситуации уже испробованы. Реструктурируя долг, вы берете на себя повышенные обязательства.

Некоторые банки предоставляют своим клиентам кредитные каникулы, давая время восстановить финансовое равновесие. Сумма, накопившаяся во время каникул, будет распределена на последующие платежи. Заемщик все равно выплатит долг по кредиту. Кроме того, возможна пролонгация кредитного периода на время, равное каникулам.

Кому банки готовы провести реструктуризацию

В каких случаях банки готовы пойти навстречу заемщикам? Во-первых, такая ситуация возможна, если у клиента отсутствуют просроченные платежи на момент обращения, а также имеется хорошая кредитная история. Во-вторых, если заемщик предоставит документы о невозможности погашения задолженности в полном объеме в связи с объективными обстоятельствами. При этом важно, чтобы потребитель полностью не прекращал выплаты, внося хотя бы часть, например, погашал проценты по кредиту.

Вопрос, как реструктуризировать долг по кредиту, может стать актуальным для человека, лишившегося постоянного дохода вследствие увольнения, а также для работника, которому понизили заработную плату. Кроме того, многие бизнесмены в период кризиса пытаются выяснить, как уменьшить выплаты по кредиту. Еще реструктуризация может требоваться людям, взявшим ссуду в долларах или евро в период девальвации национальной валюты.

Рассматривая просьбу об изменении условий кредитования, банк принимает во внимание, насколько временными являются сложности, возникшие у заемщика. Если специалисты решат, что реструктуризированный кредит все равно не будет погашен в силу разных обстоятельств, то заемщик получит отказ. Очень важно убедить работников финансового учреждения в том, что трудности носят временный характер и погашение задолженности будет проходить согласно новому договору.

Бывают случаи, когда банки реструктуризируют просроченные задолженности, но подобное случается крайне редко. Чтобы получить шанс снизить ставку по кредиту или выполнить реструктуризацию другим способом, необходимо заранее обратиться в финансовое учреждение. Таким образом заемщику следует продемонстрировать банковским служащим уровень своей ответственности за выполнение взятых обязательств.

Как начать реструктуризацию

Выяснив, что такое реструктуризация долга по кредиту, следует разобраться в механизме реализации этой процедуры. Инициатива должна исходить от заемщика, поскольку именно он наиболее заинтересован в том, чтобы максимально сократить ежемесячные расходы на погашение ипотеки или другого вида кредита. Прежде всего следует отправиться на переговоры в банк. Можно начать с устного заявления, но такое обращение будет носить неофициальный характер. Работники банка с легкостью смогут отмахнуться от вопроса, высказанного на словах, заявив, что проведение реструктуризации невозможно. Письменное прошение быстрее поможет уменьшить процентную ставку, поскольку оно требует такого же официального ответа, изложенного на бумаге. Даже если банковские специалисты не удовлетворят запрос заемщика, причины будут четко сформулированы и полученную аргументацию можно будет использовать в дальнейшем.

Как правильно написать заявление в банк о реструктуризации кредита? Очень важно продумать каждое слово, чтобы обращение выглядело убедительно. Если нет опыта в составлении подобных заявлений, лучше обратиться за помощью к юристу.

В случае принятия положительного решения по запросу, кроме заявления, в банк надо предоставить и другую документацию. Вот какие документы нужны для реструктуризации кредита:

- Копия паспорта заемщика и поручителя (если такой есть).

- Копия трудовой книжки.

- При отсутствии места работы — справку из Центра занятости о постановке на учет.

- Справка о болезни (если именно продолжительный недуг вынудил вас просить о реструктуризации).

- Справка о доходах.

После предоставления всех бумаг и удовлетворения просьбы заемщик вместе с представителем банка решают, как будет выглядеть реструктурированный кредитный договор. Возможно составление дополнительного соглашения к уже существующему варианту или подписание новой бумаги, где будут указаны условия сотрудничества.

Решайте проблемы вовремя

Теперь вы знаете, как уменьшить платеж по кредиту, и можете воспользоваться полезной информацией для установления более выгодных отношений с банком. Кредитование — живой механизм, в котором постоянно происходят изменения. Не бойтесь узнавать в банке, как уменьшить проценты по кредиту, если вы уже не можете в полной мере выплачивать долг. Лучше решить проблему сообща, чем потом долгое время судиться с финансовым учреждением, доказывая свою правоту.

wsekredity.ru