Возможные способы как снизить проценты по кредиту. Как снизить процент по кредиту в втб 24 в

ипотечному, в Сбербанке или ВТБ, через суд

Как уменьшить проценты по ипотечному кредиту, в Сбербанке или ВТБ, можно ли в суде

Как уменьшить проценты по ипотечному кредиту, в Сбербанке или ВТБ, можно ли в суде Содержание статьи

Клиенты, желающие получить ссуду, ищут возможности, чтобы уменьшить предлагаемые ставки. Уже действующие заемщики интересуются другой проблемой: можно ли уменьшить проценты по кредиту, в т.ч. ипотечному.

Как уменьшить процент по ссуде

Сегодня в каждом банке предлагают разные варианты, как можно уменьшить проценты по кредиту на этапе согласования.

По ипотечным и нецелевым кредитам

Уменьшить проценты на этапе оформления кредита (в том числе, ипотечного) помогут такие уловки:

- Полный пакет документов. По программам, где не требуется подтверждать доход (для ипотечных – По двум документам), проценты всегда выше. Если предоставить больше подтверждений о доходе, имеющейся недвижимости и др., проценты уменьшаются в большинстве учреждений.

- Страховка. Почти все готовы понизить проценты при наличии страховки на жизнь и здоровье. В Сбербанке это предусмотрено только по ипотечному кредиту – на 1%. Некоторые кредиторы готовы на скидку до 2% при наличии полиса.

- Поручительство. В большинстве учреждений поручительство для выдачи кредита не требуется. В Сбербанке предусмотрена отдельная программа с обеспечением, что позволяет уменьшить проценты по кредиту.

- Кредитная история. Многие уменьшают проценты для заемщиков с положительной историей кредитования по прошлым займам в этом банке или по всем предыдущим.

- Комплексное сотрудничество. Для вкладчиков, текущих заемщиков или зарплатных клиентов многие предусматривают право уменьшить процент по кредиту.

Во многих банках меньшие проценты назначаются клиентам, владельцам зарплатных карт

Во многих банках меньшие проценты назначаются клиентам, владельцам зарплатных картДля клиентов Сбербанка

Многие при необходимости оформить ссуду обращаются в крупные надежные учреждения, как Сбербанк, и можно ли уменьшить процент по кредиту в нем, вопрос весьма актуальный. В основу проверки для выдачи кредита закладывают риски от возможной неуплаты.

Потому, наибольшее значение имеют уровень платежеспособности и поведение заявителя по выполнению прежних обязательств. Ввиду этого, процентные ставки для основной категории заемщиков бывают не очень привлекательными, в сравнении с предложениями других кредиторов. Сегодня в Сбербанке можно уменьшить процент только при таких ситуациях:

- Акции. Систематически разрабатываются предложения по потребительскому кредитованию с пониженными ставками. Акция действует до определенного срока и требует четкого исполнения условий: соответствие заявителя требованиям, наличие официального подтверждения дохода, хорошая история кредитования. Подобные акции разрабатываются и для ипотечных кредитов.

- Зарплатный проект. Для данной категории всегда предусмотрено понижение процентов на 1% (на 2% - по ипотечным кредитам).

- Сроки выплат. При оформлении ссуды на 2 года и менее, при прочих равных условиях, предлагают процентную ставку на 1% ниже (на 2% по акционным программам).

- Залог. Если заявитель готов предоставить имеющуюся в собственности недвижимость, как залог, он получает не только уменьшение процентов (минимум на 2%), но и другие выгоды: возможность получить крупный кредит (до 60% от стоимости жилья), большой период для погашения (до 20 лет).

Еще один способ, как уменьшить процент по кредиту в Сбербанке, это оформить поручительство физического лица. В этом случае применяется отдельный вид кредита с улучшенными условиями.

Обратите внимание, если вы находитесь на этапе оформления кредита - у вас всегда имеется возможность использовать акционные предложения, чтобы уменьшить ставку по кредит. Сейчас именно такое действует в Сбербанке.

Обратите внимание, если вы находитесь на этапе оформления кредита - у вас всегда имеется возможность использовать акционные предложения, чтобы уменьшить ставку по кредит. Сейчас именно такое действует в Сбербанке.Владельцам займов ВТБ

Если гражданин заключил ипотечный договор несколько лет назад, вполне вероятно, что выплачиваемые им проценты стали невыгодными в сравнении с новыми предложениями на рынке. Для таких ситуаций стоит рассмотреть варианты, как уменьшить процент ипотечного кредита.

Наиболее простой из них подразумевает перевод задолженности в другой банк по программе рефинансирования. Рефинансирование осуществляют многие игроки финансового рынка: Сбербанк, ВТБ 24, Альфа-Банк и др. обычно, условия по рефинансированию даже выгоднее, чем просто оформить ссуду в этой же организации. Обусловлено это необходимостью компаний расширять клиентскую базу и привлекать новых клиентов, переманивая их из других.

В Сбербанке ипотечный кредит можно перевести под 9,5%. Если объединить с ипотечным кредитом нецелевой и кредитные карточки, то назначают 10%.

В рамках рефинансирования можно объединить несколько потребительских кредитов и долгов по кредитным картам в один, при этом с правом получить дополнительно некоторую сумму в виде займа: до 5 в Сбербанке, до 6 в ВТБ 24. Главным принципом выступает уменьшение процентов и величины месячного платежа. Проценты назначаются различные:

- Сбербанк: 13,9% на 2 года и менее, 14,9% - на больший срок;

- ВТБ 24: 13,5% - на сумму от 600 тыс. рублей, 14-17% - на меньшую.

Уникальное предложение разработал Тинькофф, как уменьшить процент по кредиту в банке: оформить кредитную карту, которой оплатить текущую задолженность. Погашение предусматривает льготный период 120 дней, когда не требуется платить за проценты.

Чтобы воспользоваться любой из перечисленных возможностей, необходимо соблюдать график платежей и не допускать задолженности по действующим кредитам.

Если вам нужен кредит на небольшой срок - воспользуйтесь кредитной картой с грейс-периодом. Например, Альфа-Банк предлагает пользоваться заемными средствами без уплаты процентов до 100 дней включительно.

Если вам нужен кредит на небольшой срок - воспользуйтесь кредитной картой с грейс-периодом. Например, Альфа-Банк предлагает пользоваться заемными средствами без уплаты процентов до 100 дней включительно.Реструктуризация через суд

Иногда возникают ситуации, когда финансовое положение плательщика изменяется в худшую сторону, и он не может более исполнять свои обязательства. Для разрешения проблемы предлагают воспользоваться реструктуризацией долга.

Для этого необходимо подать заявление и предоставить подтверждения причин, почему возвращать долги нет возможности. Это должны быть веские обоснования: потеря работы, понижение уровня заработной платы, смерть или болезнь близкого человека, рождение ребенка и т.д.

После рассмотрения конкретной ситуации, могут предложить одно из решений:

- Понизить месячный платеж. Это происходит зачастую за счет увеличения срока кредитования, так как уменьшить процент по кредиту предлагают крайне редко.

- Изменить график. Например, первые несколько месяцев предложат выплачивать платеж без процентов. Они переносятся на последующие месяцы. Или же в графике будут отображены разные суммы в разные периоды, в зависимости от возможностей клиента.

- Отсрочка. На несколько месяцев заемщик освобождается от оплаты, пока его финансовое состояние не стабилизируется (найдет работу, например). После этого формируется новый график с увеличением ежемесячного платежа или отодвиганием граничной даты (за счет платежей за отсроченный период). По ипотечному кредиту законом закреплено право на отсрочку минимум на год, при рождении в семье малыша.

- Списание долгов. Если сразу не обратиться за разрешением проблемы, происходит начисление штрафов и пени. В итоге, задолженность может вырасти в разы и погасить ее будет непросто, ведь вначале по правилам требуется оплатить штрафы. Кредиторы редко идут на такой шаг, потому многим не остается иного пути, как в суде уменьшить проценты по кредиту и добиться реструктуризации штрафов.

При обращении в суд списать долги, сформированные начислением пени, довольно просто. Для этого нужно передать в суд объективное подтверждение, почему не было возможности платить по кредиту своевременно. В вашу пользу в суде будут свидетельствовать и заявления о реструктуризации в банк, по которым выказан отказ.

Уменьшения процентов в суде можно добиться только, если получиться доказать, что назначенные тарифы необъективны, рассчитаны с ошибками или не соответствуют условиям, указанным в договоре.

В любом случае, перед обращением в суд стоит проконсультироваться с юристом и подготовить полный комплект документов и подтверждений.

Дела об уменьшении процента по кредиту редко доходят до суда. Дело в том, что банки довольно охотно идут навстречу клиентам в вопросах реструктуризации долга.

Дела об уменьшении процента по кредиту редко доходят до суда. Дело в том, что банки довольно охотно идут навстречу клиентам в вопросах реструктуризации долга.Заключение

Чтобы уменьшить процент по кредиту в ВТБ 24, Сбербанке, БИНБАНКе, УРАЛСИБ, Росбанке и др., нужно изучить правила его предоставления. В ряде случаев достаточно подготовить больше документов, подтверждающих платежеспособность, оформить страховку, заручиться поручителем и т.п. Пониженные ставки всегда рассчитаны на зарплатных или действующих клиентов, имеющих хорошие показатели по кредитной истории. При наличии действующего кредита, в т.ч. ипотечного, уменьшить процент помогут специальные проекты: рефинансирование и реструктуризация. Их реализую все крупнейшие компании: ВТБ 24, Сбербанк, Альфа-Банк и др.

finansytut.ru

Снижение ставки рефинансирования кредитов в ВТБ24 - Публикации - ВТБ 24 - Банки Москвы

ВТБ24 объявил о снижении процентной ставки по программе рефинансирования кредитов, выданных его клиентам другими банками на 2 п.п. – до 15 % годовых. На данном этапе такое снижение - самое выгодное на рынке, и оно будет доступно до 4 ноября 2022 г.

Банк осуществляет выдачу потребительских кредитов на рефинансирование, предусматривающих годовую фиксированную ставку в 15%. Добросовестные заемщики получают 100% гарантию одобрения. При этом нет нужды в предоставлении дополнительных документов из банка, который выдал рефинансируемый кредит.

Запуск программы в ВТБ24 был реализован в конце 2015 года. По итогам работы в 1-м полугодии т.г. банк рефинансировал порядка 10 тыс. кредитов, их общая сумма превысила 3 млрд руб.

По словам начальника управления потребительского кредитования ВТБ24 Дмитрия Полякова, для рефинансирования может быть не одна, и не две причины, но общий принцип сводится к одному: клиент погашает первый кредит за счёт второго, выданного на более выгодных условиях. А наличие фиксированной ставки в 15%, предлагаемой нами до ноября - одно из самых выгодных предложений на рынке. Все, кто решит воспользоваться этим предложением, избежит переплат по кредитам, выданным в других банках, к тому же произойдет снижение их ежемесячного платежа не на одну тысячу рублей.

В рамках программы доступно погашение до 9-ти разных кредитов (залоговых, беззалоговых), в любом регионе, где присутствует банк, в суммарном объеме до 3-х млн рублей, на срок до 5 лет, поручительство третьих лиц банк не требует. Эти условия придают больше популярности рефинансированию, чтобы можно было снять обременение с недвижимости у ипотечных заемщиков, а также залог с авто - чтобы сэкономить на КАСКО.

Рефинансированием могут воспользоваться заемщики, чья кредитная история положительна и которые на момент обращения в ВТБ24 произвели не менее 6-ти ежемесячных выплат по кредиту, выданному другим банком.

Подробные условия предоставления кредита - в отделениях ВТБ24 и на сайте организации.

www.incred.ru

Как снизить проценты по кредиту: обзор способов

Прежде, чем говорить о возможности снижения процентов по кредиту, стоит разобраться в аспектах, которые непосредственно влияют на кредитную ставку:

- Выдавая кредит, банки всегда учитывают возможность того, что заемщик не погасит свой долг. Чем выше риск не возврата денежных средств, по мнению финансовой организации, тем выше проценты она предлагает клиенту проценты по займу.

- Срок займа. Чем больше срок, на который выдаются кредиты, тем меньше шансов, что заемщики погасят их без проблем. Как показывает практика, проценты по кредиту, который выдается на срок до 3х лет, существенно ниже, чем процентная ставка по займу, который выдается на более продолжительный срок.

Существует несколько способов, используя которые клиенты банка могут существенно снизить проценты по кредиту.

Расширенный пакет необходимых документов

На стадии оформления кредита потенциальный заемщик должен предъявить банку пакет документов, который подтверждает его платежеспособность. Так, если клиент планирует получить так называемый «быстрый кредит», оформление которого требует предоставления минимального количества документов, то он должен быть готов к максимальному размеру процентной ставки. В последнее время все больше банков предлагает свои потенциальным клиентам возможность существенно снизить проценты по кредиту, предоставляя максимально полный пакет документов. Так, среди официальных бумаг, которые могут повлиять на размер процентной ставки, можно отметить диплом о высшем образовании, документ, который подтверждает наличие дополнительного дохода, документы, подтверждающие владение ценным имуществом (документы на квартиру или машину).

Договор страхования

Существенно снизить процентную ставку по кредитному займу можно предъявив сотрудникам банка документ-страховку жизни, здоровья или трудоспособности заемщика. Интересно, что во время оформления кредита, клиент банка не обязан подписывать договор со страховой компанией, так как он влечет дополнительные расходы. Однако именно эти меры позволяют заемщику получить кредит под максимально низкие проценты.

Поручитель или безупречная кредитная история

Поручитель, который в письменном порядке обязуется погасить займ в том случае, если заемщик не захочет выполнять свои обязанности по договору, это один из дополнительных инструментов, который можно использовать для того, чтобы снизить проценты по кредиту. Однако поручителем может выступить не каждый желающий. Многие кредитные организации предъявляют определенные требования к потенциальным поручителям. Кроме того, поручитель, также, как и заемщик, должен документально подтвердить свою платежеспособность.

Положительная кредитная история потенциального заемщика – это еще одна возможность оформить кредит с минимальной процентной ставкой. С того момента, как клиент банка впервые взял кредит в финансовом учреждении, формируется его кредитная история. Независимо от того, в каком именно банке заемщик брал очередной займ, все данные о погашении долга хранятся в специальных бюро кредитных историй. Если клиент банка своевременно погашал свои задолженности, у него больше шансов снизить проценты по очередному кредиту.

Стать клиентом банка

Это хороший способ снизить проценты по кредиту, который оформляется в не крупной кредитной организации. Стать клиентом банка, который имеет право на получение займа на льготных условиях достаточно просто. Для этого можно открыть депозитный счет, или оформить зарплатную карточку. Главное, чтобы у банка была надежда на дальнейшее сотрудничество с конкретным клиентом.

Кроме того, для расширения своей клиентской базы, многие банки предлагают специальные условия оформления кредита. Постоянных клиентов банк информирует о таких акциях. Поэтому можно воспользоваться, случаем и оформить кредит под максимально выгодные проценты. Стоит также отметить, что многие кредитные организации предлагают льготные условия оформления займа определенным группам населения, например, учителям, военным и т.п.

Рефинансирование

Не погашенный кредит можно рефинансировать. Это значит, что заемщик имеет полное право взять в банке новый заем на погашение старого, еще не выплаченного, кредита. Но только вот новый кредит выдается на более выгодных для заемщика условиях. Рефинансированное уже существующего долга можно оформить и в том же банке, в котором взят не погашенный кредит, так и в другой финансовой организации. Рефинансирование проводится на разных условиях, и не всегда может быть выгодным вариантом для заемщика. Поэтому с данным вариантом надо быть предельно внимательным.

krepoteka.ru

Реструктуризация кредита в ВТБ 24 физическому лицу

Выплачивая банковский заем, люди порой сталкиваются с ситуацией нехватки денежных средств на погашение долга из-за трудного финансового положения. В этом нет ничего страшного, поскольку с подобная ситуация не нова. Не стоит откладывать платеж, формируя тем самым задолженность, а следует как можно скорее обратиться в банк за решением проблемы. Реструктуризация кредита в ВТБ 24 физическому лицу – возможность для клиентов банка заключить новый договор на выгодных условиях по отношению к существующему.

Что такое реструктуризация кредита

Изменение условий по действующему договору кредитования с целью снизить финансовую нагрузку называется реструктуризацией. Не стоит путать это понятие с рефинансированием, значение которого заключается в перекредитации через другой банк. При проведении реструктуризации долга банк может предложить сменить валюту платежа, увеличить срок выплат или даже инициировать отсрочку по погашению основного долга.

Для того чтобы воспользоваться услугой, необходимо посетить отделение банка, где был выдан заем с просьбой осуществить переоформление. Однако для этого нужно убедить работника отделения, что финансовые обстоятельства ухудшились в силу определенных факторов. Подтверждением этому может быть справка из центра занятости, медицинские справки и прочие бумаги. При принятии положительного решения физическому лицу будет предложены новые условия договора.

Реструктуризация долга по кредиту в ВТБ 24

Если заемщик вовремя обратился в банк, еще до момента образования задолженности, сотрудники и руководство всегда пойдут ему навстречу, чтобы не допустить появления просрочек и избежать судебных издержек при судебных разбирательствах. Банк ВТБ 24, идя навстречу своим клиентам, предлагает воспользоваться возможностью снизить или пропустить платеж. Для этого банк предлагает такие услуги, как:

- Льготный платеж;

- Кредитные каникулы.

Какие кредиты подлежат реструктуризации

Как показывает практика, практически все ссуды, полученные в банковском учреждении, можно реструктуризировать. Однако согласно официальной информации, размещенной на сайте банка, в настоящее время воспользоваться этой услугой могут лишь физические лица, взявшие потребительские займы. Среди них числятся следующие продукты:

- Крупный;

- Удобный;

- Ипотечный бонус.

На портале можно увидеть, что имеется возможность изменить условия договора по автокредитованию, но все вопросы по поводу уменьшения платежа либо отсрочки возможно решить, обратившись непосредственно в отделение, выдавшее ссуду. Там после беседы постараются найти компромисс. По ипотечным займам информация о реструктуризации отсутствует напрочь. Единственное упоминание касается рефинансирования займов, полученных на строительство и покупку недвижимости в других банках.

Особенности программы

Основная суть программы «Льготный платеж» состоит в том, что существует возможность снизить выплаты на первоначальном этапе. Для этого допускается произвести три такие операции. Это достигается за счет того, что все эти разы выплачиваются лишь проценты по ссудам, а основной долг не гасится. Выплата по нему начнутся со следующего после окончания предложения месяца.

«Кредитные каникулы» представляют собой предложение для физических лиц, которое заключается в том, что заемщик может пропустить один из платежей каждые полгода. Воспользоваться таким вариантом предлагается не раньше, чем через 6 месяцев после выдачи займа, но не позже трех месяцев до окончания всех платежей. Стоит понимать, что пропущенный платеж никуда не девается, а срок выплаты за счет этого каждый раз увеличивается на 1 месяц.

Программа рефинансирования позволяет не только уменьшить платеж по ранее выданным ссудам других банков, но и объединить до 6 существующих в один, в том числе выданные ВТБ 24 (потребительские, автокредиты и ипотеку), что удобно с точки зрения планирования финансовых трат. Кроме этого, появляется возможность одновременного увеличения срока платежа по пониженной ставке.

Как реструктуризировать кредит в ВТБ 24

«Льготный платеж» – услуга, которую предложит оператор при оформлении займа наличными в отделении банка. Реструктуризация кредита в ВТБ 24 физическому лицу в виде предложения «Кредитные каникулы» тоже подключается бесплатно при заключении нового кредитного договора. Если же ссуда была взята до сентября 2015 года, тогда надо прийти в офис банка и подписать дополнительное соглашение.

Активируется услуга по звонку в колл-центр ВТБ 24 или при обращении в отделение банка в любое время, кроме дня ежемесячного платежа. За услугу реструктуризации придется выложить 2000 рублей. Для рефинансирования имеющихся ссуд и задолженностей по кредитным картам можно оформить заявку на сайте банка либо обратившись в отделение ВТБ 24. Для этого нужно заполнить заявку и ожидать ответа.

Требования к заемщику

Соответствовать особым требованиям физическому лицу при реструктуризации кредита не нужно. Они аналогичны тем, которые прописаны в правилах при получении ссуды – быть гражданином РФ и иметь постоянную регистрацию там, где выдавался заем. При реструктуризации займа способом рефинансирования обязательно нужно предоставить подтверждение источника постоянного дохода.

Какие документы нужны

Как и при получении ссуды в ВТБ 24 сотрудники попросят не большой пакет документов, а лишь паспорт, который является подтверждением того, что клиент является гражданином России (можно предоставить и загранпаспорт, если простой отсутствует по каким-то причинам). В случае рефинансирования физическому лицу нужно будет предоставить справку о зарплате и копии кредитных договоров, подтверждающих наличие непогашенных задолженностей.

Заявление на реструктуризацию кредита

При выборе услуг «Отсрочка платежа» и «Кредитные каникулы» никакого заявления писать не придется – услуга подключается физическим лицам при оформлении займов. Если ссуды были выданы ранее, тогда нужно позвонить операторам колл-центра, хотя никто не запрещает посетить отделение банка и решить этот вопрос при помощи специалиста ВТБ 24. При рефинансировании можно воспользоваться дополнительной возможностью и заполнить заявку на сайте.

Онлайн-заявка

На сайте банка можно осуществить подачу заявления лишь на рефинансирование с объединением всех займов в один. Нужно будет указать личные данные, пол, дату рождения. Попросят заполнить адрес электронной почты и номер телефона. Кроме этого нужно подтвердить согласие на обработку личных данных. На следующем этапе придется отметить место работы, по возможности номер ИНН, название организации, если человек работает и уровень дохода за вычетом подоходного налога (13%), который затем необходимо документально подтвердить на бланке банковского образца или в свободной форме.

Можно ли подать заявление не по форме банка

Никто не запрещает человеку составить и написать письмо на имя главы ВТБ 24 с просьбой рассмотреть его ситуацию. Там требуется отразить суть проблемы и желательно документально подтвердить трудное финансовое положение. Это облегчит процесс взаимопонимания. Если будет вынесено положительное решение по вопросу, специалист предложит заполнить определенные бумаги и в индивидуальном порядке проинформирует про вариант, который по мнению сотрудников должен помочь решить вопрос с невозможностью гасить задолженность.

Реструктуризация кредита в ВТБ 24 – условия

В зависимости от условий ранее выданного займа и оснований, на которые клиент ссылается с просьбой реструктуризировать кредит, будет рассматриваться возможность процедуры. Как правило, банк не отказывает в такой ситуации, главное – это обратиться до того момента, как сформировалась задолженность, иначе сотрудник может счесть заемщика неблагонадежным.

Рефинансировать можно залоговые и беззалоговые кредиты. Обязательным условием их является то, что выданы они должны быть физическим лицам в рублях и если до конца полного погашения ссуды осталось не менее 3 месяцев, но оплата осуществлялась как минимум последние полгода без задержек. На данный момент у клиента не должно быть просроченной задолженности.

Процентная ставка

В исключительных случаях банки прибегают к такому предложению, как пересмотр и снижение процентной ставки до минимально возможного значения. Применение варианта возможно, если клиент брал деньги в долг давно и под большой процент. Тогда будет предложено воспользоваться текущим предложением банка и закредитоваться по условиям новых договоров, чтобы погасить ранее выданный заем. Прибегнув к рефинансированию и объединению всех кредитов в один, стоит рассчитывать на 14,5–17 %.

Срок реструктуризации

Если воспользоваться предложением «Кредитные каникулы», тогда отсрочкой можно пользоваться каждые полгода, а при выборе продукта «Льготный платеж» от ВТБ целых 3 месяца платить одни лишь проценты. При рефинансировании и объединении займов период кредитования для физических лиц будет предложен в интервале от 6 месяцев до 5 лет. При этом следует обращать внимание, что чем продолжительнее время, на протяжении которого выплачивается задолженность, тем больше будет переплата, несмотря, что ежемесячный платеж будет меньше.

Сумма кредита

Количество денег, на которые клиент может рассчитывать при обращении в ВТБ 24 для реструктуризации займа, напрямую зависят от суммы задолженности по предыдущим кредитам и ежемесячному доходу. Здесь основная ставка будет делаться на срок предоставления ссуды, чтобы уменьшить кредитную нагрузку ввиду сложного материального положения. Заемщик приходит в банк не за новым кредитом (если только он не будет использован для погашения образовавшегося долга), а за возможностью снизить ежемесячный платеж, ведь в этом и заключается реструктуризация в ВТБ 24.

Условия погашения

Для ВТБ 24, как и любого другого банка, важно, чтобы клиент своевременно погашал задолженность, а не утаивал проблему и пытался скрыться от ответственности. Такая история влечет за собой увеличение основной суммы долга, поскольку будут начислены не только проценты, но и пеня, штрафы, комиссии и пр. Впоследствии возможен арест заложенного имущества физического лица, если такое прописано договором.

Если проанализировать все предложения, то варианты погашения могут быть различными: с возможностью отсрочки платежа, увеличением срока пользования кредитом или на условиях вновь выданного займа. Для погашения задолженности предусмотрены варианты внесения средств через:

- кассы банка;

- банкоматы и устройства самообслуживания;

- интернет;

- почтовые отделения;

- сеть Золотая Корона.

Что делать при отказе в реструктуризации кредита

В случае если банк отказал реструктуризовать долг, можно повторно написать заявление, собрав недостающие документы. Еще рекомендуется получить письменный ответ, где будет изложена позиция учреждения и причины отказа. С этим экземпляром можно будет в будущем идти в суд для решения спорного вопроса. Для судьи это будет прямым доказательством того, что клиент пытался решить проблему. Кроме этого, можно воспользоваться услугами других банков и рефинансировать существующий кредит на выгодных условиях там.

Видео

Отзывы

Валентина, 24 лет

Поскольку я лишь пару лет назад закончила университет, заработная плата пока небольшая. Оформляя кредит наличными на непредвиденные нужды, воспользовалась предложением реструктуризации, точнее сказать, отсрочкой платежа первые месяцы пользования кредитом – очень удобная услуга.

Всеволод, 37 лет

Являюсь постоянным клиентом банка, у меня есть зарплатная карточка, поэтому плачу за займы онлайн. Оформил потребительский кредит «Ипотечный бонус» на максимальный срок – 5 лет вдобавок к кредиту на квартиру. Поскольку кредитная нагрузка велика, «Кредитные каникулы» не раз выручали.

sovets.net

Как уменьшить сумму платежа по кредиту втб 24

Ипотечная арифметика-3: тонкости досрочного погашения

Ипотечная арифметика-3: тонкости досрочного погашения. Когда выгодно рассчитаться с долгами побыстрее, а когда этого делать не стоит. Расплатился и свободен! Когда ипотечный кредит уже оформлен, часто встает вопрос о его досрочном погашении, благо сегодня в соответствии с законом банки не могут чинить никаких препятствий на этом пути.

Как же лучше поступить: побыстрее разобраться с долгами, даже если для этого придется потуже затянуть поясок, или без лишней суеты платить по графику, не нарушая свой образ жизни? А если стремиться к досрочному погашению, то как выгоднее действовать: увеличивать ежемесячные взносы, копить средства, чтобы в один прекрасный день закрыть весь долг или сделать транши ежегодными? Досрочное погашение: сама суть Досрочное погашение кредита означает, что он выплачивается с опережением графика платежей, поэтому долг сокращается быстрее.

Просрочили платеж по кредиту – каковы последствия?

Оформляя ссуду, некоторые заемщики случайно или умышленно пропускают раздел кредитного договора, в котором идет речь о штрафных санкциях за несвоевременное погашение долга.

Многим кажется, что их это не коснется, и лишняя информация им ни к чему.

Именно поэтому невнимательные клиенты банков всегда удивляются, обнаружив, что вместо обязательного платежа, к примеру, — 1000 рублей – с них требуют уже 1500.

Калькулятор досрочного погашения кредита ВТБ24

Любой оформленный кредит, будь то потребительский кредит, ссуда на покупку автомобиля или ипотека, всегда подразумевает переплату. Один из способов ее снизить – погасить займ досрочно.

В банке ВТБ24 закрыть раньше окончания срока можно любой вид займа без каких-либо комиссий.

Клиенты данного банка могут совершить как частичное досрочное погашение, так и полное закрытие кредита.

Для досрочного погашения можно воспользоваться одним из перечисленных способов, но обязательно нужно обратиться в банк, чтобы написать специальное заявление.

ВТБ снизил ставки по всей линейке потребительских кредитов

Теперь минимальная ставка по продукту «Кредит наличными» составляет 14,9% годовых.

По программе «Снижение платежа» ставка для всех клиентов — 14,9% годовых в рублях, за исключением зарплатных клиентов категории «Люди дела», для которых она снижена до 13,9% годовых.

За 9 месяцев 2022 года розничный бизнес банка ВТБ выдал 131 тысячу кредитов наличными на сумму 64 млрд рублей, что на 5% больше по сравнению с аналогичным периодом прошлого года. В плане до конца года достичь объема в 90 млрд рублей по выдачам потребительских кредитов.

Программой по рефинансированию кредитов «Снижение платежа» уже воспользовались более 14 тысяч человек с начала этого года, при этом суммарный объем выдач составляет более 9,1 млрд рублей.

Программа «Снижение платежа» позволяет объединить все кредиты клиента в один и снизить расходы по выплате долга за счет снижения процентной ставки и размера ежемесячного платежа.

Кредитный калькулятор с досрочным погашением онлайн

Кредитный калькулятор служит для расчета ежемесячных платежей, которые состоят из суммы основного долга и суммы начисленных процентов. Также с помощью кредитного калькулятора можно рассчитать, сколько составит переплата в конце срока. Кроме этого калькулятор позволяет спрогнозировать остаток по кредиту, если вы, например, желаете погасить его частично досрочно.

При досрочном погашении можно сократить либо сумму ежемесячных выплат (срок останется тот же), либо срок кредита (ежемесячные суммы останутся те же).

Курсы валют в банках Москвы

Любой человек может столкнуться в своей жизни со сложной финансовой ситуацией. Особенные трудности это вызывает у людей, имеющих действующий кредит.

Можно ли уменьшить ежемесячный платеж и что если банк не идет на уступки? Реструктуризация подразумевает изменение первоначальных условий погашения займа.

При реструктуризации происходит уменьшение ежемесячных платежей благодаря расширению срока кредитования.

Можно ли реструктурировать кредит в банке ВТБ24

Не только в банковском секторе, и в экономике в целом ситуация далека от радужной, трудности с личными доходами испытывают и обыкновенные граждане.

В этой ситуации решение проблем с долговой нагрузкой путем переоформления договора – вполне достойное и правильное решение. Насколько возможна реструктуризация кредита в ВТБ 24. что это за процедура, и как ее провести – мы вам расскажем.

Начнем с того, что ни одним законодательным документом ни термин, ни сам процесс никак не определены.

vigor24.ru

Когда банк втб24 может снизить проценты по кредиту

ВТБ 24 уменьшил проценты по потребительским кредитам

ВТБ 24 уменьшил по потребительским кредитам Опубликовал: admin в Банки 30.09.2022 0 189 Просмотров ВТБ 24 в 2022 году уменьшил процентные ставки по всей линейке потребительских кредитов наличными. По программе рефинансирования ставка также снижена на 1 процент. Банк ВТБ 24 порадовал физлиц, желающих взять потребительский кредит в 2022 году, снижением процентных ставок.О том как снизить процент на законых основаниях по кредиту в ВТБ24

О том как снизить процент на законых основаниях по кредиту в ВТБ24 Как снизить процент по кредиту?Данный вопрос волнует практически любого человека, которому выдается займ. В законодательстве прописаны условия, от которых зависит размер процентной ставки по кредитному обязательству. Отношения клиента и кредитной организации регулируются следующими законодательными актами: гражданский кодекс Российской Федерации; федеральный закон «О банках и банковской деятельности»; закон «О центральном Банке РФ».

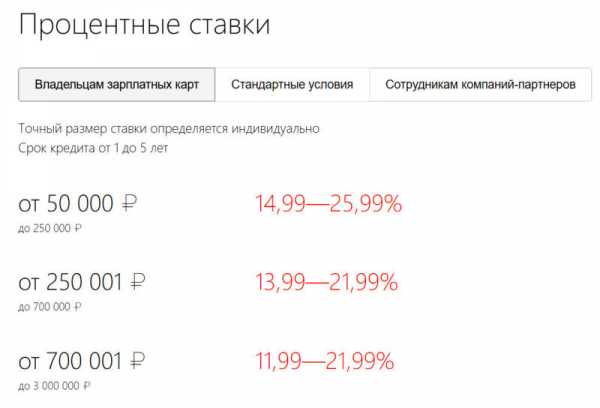

Размеры процентной ставки по потребительскому кредиту в ВТБ 24

Размеры процентной ставки по потребительскому кредиту в ВТБ 24 Потребительское кредитование от банка ВТБ 24 имеет большую популярность на российском финансовом рынке. Это обусловлено значительным диапазоном значений параметров продуктов ВТБ 24.Многие категории заемщиков могут найти здесь то, что им подходит, получив должный уровень обслуживания. Однако различия в процентной ставке также имеют место, поэтому заемщику необходимо оценить те факторы, которые влияют на процесс ее формирования.

ВТБ 24 уменьшил проценты по потребительским кредитам ВТБ 24 в 2022 году уменьшил процентные ставки по всей линейке потребительских кредитов наличными.

По программе рефинансирования ставка также снижена на 1 процент. Банк ВТБ 24 порадовал физлиц, желающих взять потребительский кредит в 2022 году, снижением процентных ставок.

Потребительский кредит «Крупный» , в рамках которого клиентам доступна сумма от 400 тыс.

Как снизить процент по ипотеке ВТБ24?

ВТБ24 сегодня один крупнейших банков страны. Он специализируется на оказании розничных услуг гражданам.Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку?

Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку? Для того чтобы снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку необходимо обратиться с соответствующим заявлением в отделение банка. Снижение ставки для клиентов ВТБ 24 Статья 450 ГК РФ позволяет вносить изменения в договор по соглашению сторон.Как снизить процент по ипотеке ВТБ24?

ВТБ24 сегодня один крупнейших банков страны.Он специализируется на оказании розничных услуг гражданам.

Варианты снижения ставки на уже взятую ипотеку в ВТБ 24

Варианты снижения ставки на уже взятую ипотеку в ВТБ 24 Вопрос о том, можно ли, если – да, то как, снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку, волнует многих заемщиков.Появившаяся возможность рефинансирования многим дала надежду на то, что они смогут расплатиться с долгом значительно раньше.

Любой заемщик, в первую очередь, задумывается, зачем ему обращаться в ВТБ 24, а не в Сбербанк.

О том как снизить процент на законых основаниях по кредиту в ВТБ24 Как снизить процент по кредиту? Данный вопрос волнует практически любого человека, которому выдается займ.

В законодательстве прописаны условия, от которых зависит размер процентной ставки по кредитному обязательству. Отношения клиента и кредитной организации регулируются следующими законодательными актами: гражданский кодекс Российской Федерации; федеральный закон «О банках и банковской деятельности»; закон «О центральном Банке РФ».

ВТБ 24 уменьшил проценты по потребительским ВТБ 24 в 2022 году уменьшил процентные ставки по всей линейке потребительских наличными.

По программе рефинансирования ставка также снижена на 1 процент. Банк ВТБ 24 порадовал физлиц, желающих взять потребительский кредит в 2022 году, снижением процентных ставок. Потребительский кредит «Крупный» , в рамках которого клиентам доступна сумма от 400 тыс.

kuz38advok.ru