Аккредитив в ВТБ 24 стоимость для физических лиц при продаже квартиры. Стоимость аккредитив при покупке недвижимости

Аккредитив ВТБ 24 для физических лиц тарифы при покупке недвижимости: стоимость, отзывы, условия

В процессе купли-продажи жилья обе стороны соглашения могут столкнуться с определенными проблемами и рисками. Чтобы по максимуму свести их к минимуму, участники принимают разные договоренности. Среди подобных процессов особого внимания заслуживает оплата будущей операции посредством обычной карты. Средства перечисляются на нее и потом на полном праве забирает продавец. Аккредитив в ВТБ 24 стоимость для физических лиц сейчас становится идеальным решением для особого безналичного расчета в процессе купли или продажи жилого помещения.

ВТБ 24 аккредитив для физических лиц

Ответ на актуальный вопрос, что представляет собой аккредитив ВТБ 24 , понятен. Это особый официальный документ, который основан на предоставлении финансовым объектом квалифицированных посреднических услуг. Благодаря этому продажа становится максимально безопасной для всех участников.

Благодаря подобной услуге покупатель получает гарантию, что продавец ни при каких обстоятельствах не откажется от перехода собственности на жилье и она на законном уровне перейдет к покупателю. Также это оптимальная гарантия, что покупатель, получив право собственности, выплатит нужную сумму. Среди иных важных преимуществ можно отметить:

- Возможность проведения безналичной оплаты сводит к минимуму все риски, напрямую связанные с деньгами.

- Это оптимальная возможность на официальном заключить выгодное соглашение с обязательным обозначением всех обязательств.

- При принятом согласии можно изменить условия.

- Для проведения оплаты открывается особый депозит. Разрешение к нему есть возможность получить только, если выполнены ранее принятые обязательства.

- Деньги вносятся на карту и на определенное время блокируются. Если соглашение отменяется, деньги возвращаются покупателю.

Счет можно открыть на какое угодно время. При необходимости всегда можно продлить срок его действия. Соглашение по аккредитации – это ответственность, возложенная на финансовое учреждение.

ВТБ 24 аккредитив при продаже квартиры

Оформление процедуры гарантирует, что деньги с открытого счета не перечисляться, пока продажа не оформится полностью. Полное покрытие подобного договора полностью обеспечивается в финансовом плане банком. По сути, банковская гарантия – это особая форма кредитования, которая предоставляет возможность покупателю аннулировать соглашение, если что-то пошло в разрез с ее условиями.

Особого внимания заслуживает гарантия, предоставленная банком. Официальное участие финансовой организации в процессе покупка или реализация жилья в состоянии вселить уверенность, что желающий купить жилье в итоге получит выбранный объект, а продавец средства, указанные в предварительно заключенном договоре. Приобретение по этой схеме будет выглядеть для покупателя и продавца так:

- Продавец предварительно согласовывает заключение согласия с клиентом.

- Осуществляется обращение в организацию, написание заявления на задействование кредита с общим вариантом соглашения относительно его долевого участия.

- Учреждение открывает счет, куда поступают средства.

- Как только операция по покупке проходит регистрацию, бумаги передаются в банк и продавец получает предварительно переведенные средства.

Заключение соглашения на проведение операции является идеальной возможностью защититься от разных форм мошенничества. Установленные обязательства позволят вкладчикам серьезно уменьшить возможные риски, напрямую связанные с вложениями.

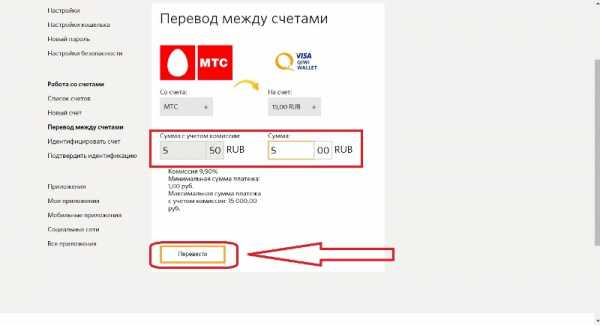

Банковский аккредитив при покупке квартиры ВТБ 24

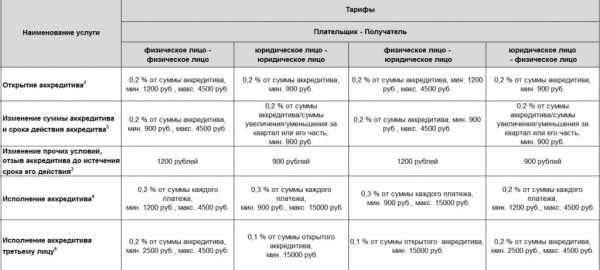

Если провести оформление описываемой процедуры на приобретение объекта, все участники получают достаточно серьезные преимущества в виде обеспечения лояльных условий. Размер комиссии в подобном случае будет колебаться от 0,1 до 0,3%. Если осуществляется заключение сделки между частными лицами, то процент будет равен всего 0,2% от всей суммы. В среднем сумма процентных отчислений колеблется от 900 до 4500 рублей. Есть и специальные установленные тарифы, величина которых прямо зависит от вида оказываемой услуги и индивидуальных участников сделки.

На основании всего сказанного выше можно сделать вывод, что аккредитив – это оптимальный вариант безналичного расчета. Им могут воспользоваться все стороны сделки. Это уникальный по всем параметрам финансовый инструмент, который предлагается учреждениями и напрямую связан с тщательным контролем.

Аккредитив при покупке недвижимости ВТБ

Гарантом для проведения честной сделки между компанией и сторонами является согласие, заключенное между участниками. Компания выдаст средства при полном соблюдении обозначенных условий.Соглашение по депозиту – это документ, в котором обязательно должна быть отражена следующая информация:

- Личные данные участников – ФИО, адрес и паспортная информация. Если участвует компания, потребуется внести ИНН, реквизиты и точный адрес;Сумма, которая будет размещена на карте;

- Время выполнения установленных обязательств;

- Сумма комиссии, установленной банком и стоимость оказываемых им услуг;

- Схема перечисления денег после соблюдения правил и доставки необходимых бумаг;

- Отражается порядок операций при разных обстоятельствах, связанных с непогашенной задолженностью;

- Обязанности участников.

Сразу после удостоверения открывается депозит, на котором будут зарезервированы средства.Чтобы открыть подобное вложение, клиент обязан написать специальное, грамотно составленное заявление. В нем должны быть обозначены такая информация, как данные по согласию, то есть номер, адрес и число подписания. Также прописывается вид счета, реквизиты продавца, метод перечисления денежных средств, информация о жилье. Требуется обозначить перечень прилагаемых документов, которые нужны для исполнения назначенного платежа.

Важно! Грамотно заполненные бумаги - это полная гарантия безопасности проведенной операции. Пренебрегать данным правилом категорически не рекомендуется.

Подводя итоги

Аккредитив при покупке недвижимости ВТБ стоимость для приобретения можно провести в любом городе РФ. Это не обязательно может быть СПб или Москва. Там, где работает банк ВТБ, без проблем можно воспользоваться подобной услугой для физических лиц. Тарифы и стоимость аккредитации в банке относятся к категории доступных.

Услуга по аккредитации достаточно широко применяется при покупке, а также при продаже квартиры. Все сопровождается оформлением официальных документов, четко прописывается сумма сделки, сколько стоит квартира. Документы для раскрытия сделки проверяются сотрудниками банка, так как сделки с квартирами сопровождаются движением приличных денежных средств.

provtb24.ru

Аккредитив при покупке недвижимости: 5 причин использования

Чтобы при покупке недвижимости не возникло ненужных рисков, клиенты нередко обращаются в банк и пользуются услугой так называемого аккредитива. Это специальный вид банковской операции, в результате которой продавец получит на руки деньги только после окончательной регистрации документов и оформлении права собственности на нового владельца. О преимуществах и стоимости услуги в разных банках подробно рассказывается далее.

Как работает аккредитив: пошаговая инструкция

Очевидно, что основной риск при приобретении новой квартиры, дачи, загородного дома или любого другого недвижимого объекта состоит в том, что впоследствии могут возникнуть проблемы с:

- передачей денег от покупателя продавцу;

- регистрацией права собственности.

Например, может оказаться, что в квартире прописан несовершеннолетний или же она была приобретена по материнскому капиталу, поэтому ребенок имеет право на свою определенную долю и т.п. Поэтому, чтобы избежать возможного мошенничества недобросовестного продавца, целесообразно обратиться в банк, который выступит посредником сделки купли-продажи. В этом и состоит суть услуги.

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные дела

Более корректно говорить не «аккредитив», а «оплата по аккредитиву», поскольку речь идет о конкретной банковской операции (транзакции) по оплате товара (в данном случае объекта недвижимости).

В общем виде схема банковской операции следующая:

- Покупатель (в данном случае он выступает аппликантом) и продавец (он является бенефициаром) заключают обычный договор, в котором указывается, что расчет будет производиться с аккредитивом (при посредничестве банка). После этого покупатель обращается в банк и подает заявление для того, чтобы оформить эту услугу.

- Одновременно покупатель вносит всю нужную сумму за квартиру или другой объект недвижимости, которая предусмотрена по договору. Эта сумма кладется на специальный счет и пока остается в банке.

- Затем покупатель уведомляет продавца о том, что он уже положил сумму на счет, т.е. открыл аккредитив.

- После этого продавец передает все необходимые документы на квартиру, а покупатель регистрирует право собственности в местном отделении Росреестра. Сделка проводится при личном участии обеих сторон; допускается участие представителя, действующего на основании нотариально заверенной доверенности.

- Наконец, только после этого продавец приходит в банк, предоставляет соответствующие документы и получает со счета всю сумму сразу. Сделка купли-продажи и услуга аккредитива при покупке недвижимости с этого момента считаются исполненными в полном объеме.

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные дела

Прежде чем планировать операцию продавец и покупатель должны детально согласовать все свои действия и прописать их в соответствующем договоре. Важно обозначить, кто именно будет оплачивать услугу, в какие сроки и при каких условиях она будет проведена и т.п.

Виды аккредитива

Организовать продажу объекта при официальном посредничестве банка могут любые лица:

- частные граждане;

- индивидуальные предприниматели;

- коммерческие организации;

- некоммерческие объединения;

- представители государственных и муниципальных органов.

Таким образом, физическому лицу можно осуществить покупку квартиры или другой недвижимости и воспользоваться при этом аккредитивом для гарантии чистоты всех расчетных операций. Прежде чем обращаться в банк, полезно получить общее представление о том, какие именно виды аккредитивов существуют, чтобы подобрать для себя наиболее оптимальный:

- Отзывной – в этом случае условия могут быть изменены или даже отменены банком на основании заявления одной стороны, которая отзывает свою просьбу (т.е. без согласия другой стороны).

- Безотзывной – банк не может изменять условия без получения взаимного согласия обеих сторон: именно этим видом услуги пользуются чаще всего.

- Револьверный – в этом случае сумма перечисляется не сразу, а частями (т.е. несколькими переводами, поступающими в заранее определенные сроки). Этот вид используется для снижения общих трат на банковскую комиссию.

Выделяют и многие другие виды аккредитива (например, покрытый и непокрытый, с красной оговоркой, кумулятивный и некумулятивный), однако они не используются в практике при покупке недвижимости частными лицами.

Преимущества и недостатки услуги

Если регистрации сделки прошла, это говорит о признании ее законности со стороны государства. Поэтому фактически и юридически только с этого момента операцию купли-продажи можно считать совершенной в полном объеме. А значит, и передача денежных средств также возможно только после регистрации. Поскольку аккредитив позволяет соблюсти именно такую последовательность действий, в этом и состоит его основная польза. Общие плюсы и минусы описаны в таблице.

| стороны сделки | плюсы | минусы |

| для продавца | гарантия получения денежных средств от покупателя |

|

| для покупателя |

|

Очевидно, что юридические гарантии, которые возникают в результате использования аккредитива при покупке недвижимости, дают существенно больше преимуществ, чем недостатков. Поэтому продавец и покупатель в каждом конкретном случае должны сами принять ответственное решение: подвергать себя опасности и экономить на этой банковской услуге или же обеспечить себе юридическую чистоту сделки со всеми вытекающими отсюда плюсами.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Эксперты рынка недвижимости в целом сходятся во мнении, реализация оплаты по аккредитиву полностью обоснована, если стороны сделки не знакомы друг с другом или же речь идет о сложном объекте недвижимости (несколько собственников, с долей несовершеннолетнего, вступление в наследство, квартира, купленная за материнский капитал и т.п.).

5 рисков, которые нейтрализует банк-посредник

При совершении любой операции с недвижимостью обе стороны, к сожалению, подвергаются определенным рисками, которые можно и нужно предвидеть заранее. Особенно это важно в тех случаях, когда речь идет о суммах, которыми недопустимо рисковать (например, продажа единственного жилья с целью покупки новой квартиры или дома).

Если обратить внимание на общую схему сделки, нетрудно понять, что само по себе подписание договора купли-продажи и достижение полного согласия между сторонами (пусть даже и подтвержденного письменного) еще не гарантирует чистоты всех операций по проведению расчетов.

Очевидно, что проблемы с проведением расчета могут возникнуть между этапами 3 и 5. Например, покупатель передал квартиру, а продавец отказывается рассчитаться, найдя «вескую» причину. Или же наоборот: продавец рассчитался, но покупатель отказался от сделки. Таким образом, применение аккредитива позволяет устранить такие риски:

- Срок регистрации договора в органах Росреестра, после которого покупатель становится полноправным собственником, занимает 11 рабочих дней. Если договор подписан, а средства уже переданы, есть серьезная угроза того, что продавец откажется от проведения сделки. В результате начнутся судебные разбирательства, успех в которых, к сожалению не гарантирован.

- Вместе с тем стороны могут договориться о том, чтобы рассчитаться после того, когда договор уже будет зарегистрирован в Росреестре. Но тогда рискует уже продавец, который может просто не получить положенную ему сумму, поскольку формально он уже стал собственником квартиры.

- Очевидно, что посредничество банка также нейтрализует риск того, что среди купюр встретятся фальшивые банкноты, а также возможные ошибки при пересчете.

- К тому же при передаче крупных сумм денег наличными возникает реальная угроза безопасности: злоумышленники могут заранее организовать схему грабежа, от которой, к сожалению, также никто не застрахован.

- Наконец, получение средств именно после регистрации утверждает факт того, что государство официально признаёт сделку законной. Впоследствии продавец или другие лица могут выражать свои возможные претензии только через суд, в котором им предстоит серьезно поработать над тем, чтобы доказать незаконность операции.

Аккредитив и банковская ячейка

В некоторых случаях стороны сделки предпочитают арендовать в банке сейф (ячейку), которая часто стоит дешевле услуги оплаты по аккредитиву. Существенные отличия между ними состоят в следующем:

- Ячейка предполагает только наличный расчет – можно хранить и сами деньги, и документы (расписка о вручении, договор купли-продажи и другие).

- Аккредитив же – это операция по безналичному расчету. К тому же в этом случае банк обязательно запрашивает документы о государственной регистрации, после чего продавец может забрать свои средства.

С точки зрения безопасности именно аккредитив имеет преимущества перед ячейкой, поскольку:

- Банк несет ответственность не за содержимое ячейки, а за ее сохранность. То есть если там ничего не окажется, теоретически сотрудники могут сослаться на то, что вы туда ничего и не клали. Решение такой проблемы – заблаговременное составление описи вложения, заверенной представителями банка.

- Ячейку могут взломать и похитить содержимое. Впоследствии придется заниматься довольно трудными и длительными судебными разбирательствами.

- Для открытия ячейки клиент может использовать поддельные документы – например, выписку из ЕГРН или договор купли-продажи. К сожалению, представитель банка не может проверить подлинность предоставленных ему бумаг.

- Наконец, бывают и такие редкие, но все же возможные ситуации, когда клиент утверждает, что он потерял ключ, предъявляет паспорт, договор и другие бумаги, после чего банк вынужден открыть ячейку. О подобных случаях иногда рассказывают юристы.

Стоимость и условия услуги в Сбербанке

Сбербанк оказывает посреднические услуги при операциях с недвижимостью – как за наличный (безналичный) расчет, так и при покупке в ипотеку. Схема действий при этом ничем не отличается.

Среди преимуществ обращения именно в этот банк можно назвать такие:

- Низкая стоимость – от 1500 рублей.

- Оформление документов в течение нескольких минут и проведение сделки за 1 день даже в тех случаях, если территориально покупатель и продавец находятся в разных городах.

- Гарантия совершения сделки и корректной передачи средств: Сбербанк является крупнейшим и наиболее надежным банком РФ.

- Расширенная сеть отделений (филиалов) позволяет провести операцию практически в любом регионе и районе страны.

Стоимость и условия отражены в таблице.

| сделка между двумя частными лицами | сделка между частным и юридическим лицом (застройщиком) | |

| сумма | 0,2% от общей стоимости квартиры:

| 0,5% от общей стоимости квартиры:

|

| документы |

| |

Стороны могут действовать и через своих представителей. В таком случае доверенные лица обязательно предоставляют нотариально заверенную доверенность. На месте заполняется заявление на оказание услуги на бланке Сбербанка.

Сравнительная таблица стоимости и условий в разных банках

Подобную услугу оказывают практически все крупные банки России, имеющие разветвленную филиальную сеть на территории страны. Условия и стоимость могут несколько отличаться друг от друга – в сравнительной таблице приведены текущие данные по цене. При необходимости желательно уточнить их актуальность с помощью звонка на горячую линию или личного визита в отделение.

| банк | ФЛ-ФЛ | ФЛ-ЮЛ | ЮЛ-ЮЛ |

| Сбербанк | 0,2% от общей стоимости квартиры; min 1500 р max 5000 р | 0,5% от общей стоимости квартиры; min 2500 р; max 15000 р. | – |

| ВТБ 24 | 0,2% от общей стоимости квартиры; min 1200 р; max 4200 р | 0,2% от общей стоимости квартиры; min 900 р; max не ограничено | |

| Альфа-Банк | 0,17% от общей стоимости квартиры; min 1650 р; max 16500 р | – | – |

| Райффайзенбанк | бесплатно, подробности уточнять по телефону 8 800 700 91 00 | ||

Примечание:

ФЛ – физическое лицо.

ЮЛ – юридическое лицо.

Таким образом, при покупке недвижимости в отдельных ситуациях действительно целесообразно совершить оплату по аккредитиву. Посредничество банка исключает риск неоплаты или отказа продавца от участия в государственной регистрации сделки. А поскольку стоимость услуги в целом доступна для большинства людей, и продавец, и покупатель могут избежать ненужных проблем.

2ann.ru

Аккредитив при покупке недвижимости - практическое применение

Сегодня при приобретении недвижимого имущества (жилых, коммерческих объектов) используются разные схемы расчетов.

Они могут подразумевать наличные или безналичные платежи, внесение средств частями и так далее.

Одним из вариантов является аккредитив при покупке недвижимости. На нем мы и остановим свое внимание в рамках данного текста.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно!

Что такое банковский аккредитив

Это одна из форм безналичных расчетов за приобретенную недвижимость. Благодаря аккредитиву банк является гарантом закрытия сделки между покупателем и продавцом. Ведь оплата за имущество будет проведена только после регистрации перехода прав на него в Росреестре.

Аккредитив часто используется в тех случаях, когда между покупателем и продавцом не установилось достаточного доверия.Поэтому помощь банковского учреждения при исполнении договора на приобретение недвижимого имущества не будет лишней.

При аккредитиве покупатель открывает в своем банке специальный текущий счет, куда кладутся средства за интересующий объект.

После того, как права на квартиру или дом будут зарегистрированы за покупателем, деньги переводятся на счет продавца.

Своего рода аккредитив это та же банковская ячейка. Но если из нее продавцу можно будет потом забрать наличность, то на условиях аккредитива средства перечисляются в безналичном порядке.

Аккредитив не является формой кредитования. Поэтому, не сведущей в финансовых вопросах стороне сделки, бояться не о чем.

Общая характеристика

Аккредитив является своеобразной формой банковской ячейки.

Аккредитив является своеобразной формой банковской ячейки.

Покупатель недвижимости кладет туда средства для перечисления их продавцу после наступления определенного события.

В случае с недвижимостью это, как правило, регистрация перехода всех прав на нее в Росреестре.

Деньги, которые положены на счет на условиях аккредитива уже нельзя будет впоследствии снять по своей инициативе (за исключением случаев, когда сделка так и не состоялась). Таким способом продавец может себя обезопасить от того, что со временем неожиданно ухудшится финансовое положение покупателя.

Для открытия аккредитива между банком и клиентом подписывается отдельный договор, но перед этим покупатель пишет заявление на имя финансового учреждения. В нем должны присутствовать:

- данные по продавцу и покупателю;

- описание объекта недвижимости, который будет предметом сделки;

- планируемая сумма аккредитива, а также его тип.

В самом договоре с банком оговариваются перечень документов, требуемых для совершения платежа, тариф за обслуживание аккредитива, прочие важные моменты.

В самом договоре с банком оговариваются перечень документов, требуемых для совершения платежа, тариф за обслуживание аккредитива, прочие важные моменты.

В частности, прописываются взаимные обязательства сторон, их ответственность друг перед другом, а также порядок прекращения взаимоотношений.

Нужно также определить срок, на который открывается аккредитив. Он может быть любым. Если до его истечения, сделка по продаже недвижимости не будет завершена, то сотрудничество с банком возможно пролонгировать.

Аккредитивы встречаются разных типов. Есть так называемый безотзывный аккредитив. Он предполагает, что после открытия его не разрешается отозвать в одностороннем порядке. Условия аккредитива могут предусматривать сразу перечисление части суммы продавцу в виде аванса, не дожидаясь оформления имущества покупателем. Такой платежный инструмент получил название аккредитива с красной оговоркой.

Существует еще так называемый покрытый аккредитив. Смысл его состоит в том, что деньги заранее переводятся на счет продавца недвижимости. Однако распорядиться ими можно только после полного закрытия сделки.

Основные преимущества

Прежде всего, аккредитив является гарантией совершения сделки по купле — продажи недвижимости как жилой, так и нежилой.

Прежде всего, аккредитив является гарантией совершения сделки по купле — продажи недвижимости как жилой, так и нежилой.

Продавец по данной схеме обычно получает деньги только после регистрации за покупателем права собственности в Росреестре.

Таким образом обе стороны страхуют себя от главных рисков.

Покупатель может обезопасить себя от того, что продавец, получив деньги, передумает отчуждать квартиру, откажется выселяться из жилья или не захочет заниматься его перерегистрацией. Продавец же получает уверенность в том, что деньги за объект поступят в полном объеме и в установленный договором срок.

Если сделка по каким-то причинам не будет зарегистрирована (проблемы с документами, юридическая невозможность продать квартиру), внесенные средства возвращаются назад покупателю. То же самое происходит и в случае, когда право собственности на недвижимость не зарегистрировано на момент истечения срока действия аккредитива.

Кроме того, для покупателя снижаются риски покупки жилья с обременением (залогом, ипотекой, арестом и т.д.). Ведь банк, прежде чем открывать аккредитив, проверит по квартире все документы и выяснит по своим каналам другую информацию о недвижимости.

Не нужно также в наше неспокойное время забывать и о мерах безопасности. Ведь далеко не каждый рискнет привезти с собой на сделку крупную сумму наличности и перемещаться с ней по городу после завершения операции. Отпадает необходимость и в пересчитывании средств на месте.

Недостатки

Главным из них является то, что банки берут высокую комиссию за оказание услуги.Она может составлять в зависимости от условий аккредитива и условий сделки несколько десятков тысяч рублей.

Также к сложностям можно отнести понятный далеко не каждому документооборот.

Например, банк может потребовать все документы по недвижимости, а также подтверждение принадлежности средств покупателю объекта. Кроме того, следует найти надежный банк.

Не каждое финансовое учреждение согласится открыть для покупателя квартиры аккредитивный счет.

Практическое применение

Итак, как же работает схема с расчетами по аккредитиву. На первом этапе стороны (продавец и покупатель) подписывают договор купли — продажи конкретного объекта недвижимости.

После этого покупатель идет в свой банк, открывает счет (если его там раньше не было) и пишет заявление по аккредитиву.

После этого покупатель идет в свой банк, открывает счет (если его там раньше не было) и пишет заявление по аккредитиву.

После подписания соглашения по обслуживанию покупатель недвижимости кладет на счет нужную сумму средств, предназначенную для продавца. Ее банк переводит на реквизиты последнего.

Дальше аккредитив передается продавцу напрямую или через его банк (если счета сторон сделки по недвижимости находятся в разных учреждениях).

Стороны принимают обоюдное участие в регистрации права собственности на недвижимость за покупателем. Вслед за тем, как на экземпляре договора сотрудник Росреестра поставил необходимые отметки, продавец идет в банк и получает свои средства от продажи.

Подводя итог, следует сказать, что расчеты с помощью аккредитива могут защитить от многочисленных фактов мошенничества на рынке недвижимости. Ведь гарантом безопасности и чистоты сделки будут выступать банки. Конечно, их услуги могут стоить недешево, но иногда лишние расходы могут пойти только во благо как продавцу, так и покупателю.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-74-42, Санкт-Петербург +7 (812) 309-71-92 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

особенности и порядок действий для физических лиц

Покупка недвижимости считается специфическим и сложным процессом, так как покупатель должен убедиться в юридической чистоте сделки, оптимальной стоимости выбранного объекта и надежности продавца. Поэтому все чаще используются разные посредники, позволяющие обезопасить такую сделку. Оптимальным выбором считается аккредитив Сбербанка, выступающий определенной банковской гарантией. Настаивают на использовании данной банковской услуги покупатели объектов, так как желают быть уверенными в том, что они за свои средства получат квартиру без каких-либо обременений или иных проблем.

Понятие аккредитива

Он является разновидностью банковской гарантии. Аккредитив Сбербанка при покупке недвижимости заключается в том, что именно банковское учреждение становится ответственным за то, что все условия сделки будут исполнены каждым участником. Обязательным условием для получения такой услуги выступает официальное заключение договора о покупке объекта. Именно этот документ выступает основанием для использования аккредитива.

Процедура использования аккредитива Сбербанка отличается следующими нюансами:

- перед предоставлением услуги банк тщательно изучает обязательства участников сделки;

- далее покупатель жилья открывает аккредитивный счет в Сбербанке;

- на него вносится нужная сумма средств, а также оплачиваются услуги банка;

- продавец сможет получить средства только при наличии доказательств, что право на объект было оформлено покупателем.

На средства, внесенные на счет, не распространяется программа страхования вкладов, хотя они находятся на сберегательных счетах. Воспользоваться такой услугой могут не только граждане, но и разные компании.

Как осуществляется сделка?

Многие люди предпочитают для официального осуществления сделки по купле-продаже недвижимости применять аккредитив Сбербанка. Отзывы о такой услуге являются только положительными, а также можно быть уверенным в сохранности средств, так как они располагаются на счете наиболее надежного и известного банка страны. Стоимость услуги считается вполне приемлемой.

Сделка по покупке жилья с помощью такой услуги банка выполняется в последовательных действиях:

- покупатель, заинтересованный в том, чтобы сделка была официальной и юридически чистой, предлагает продавцу воспользоваться аккредитивом Сбербанка при оформлении сделки;

- если оба участника согласны на эту услугу, то оговариваются условия осуществления сделки, для чего устанавливаются сроки процесса, гарантии сторон, а также определяются документы, которые должны передаваться в банк, чтобы средства были переведены продавцу;

- условия сотрудничества четко прописываются в договоре, на основании которого приобретается квартира;

- покупателем в банке открывается сберегательный счет, причем допускается воспользоваться уже открытым депозитом;

- вносится на счет нужная сумма средств;

- составляется заявление на использование аккредитива в отделении банка или через его официальный сайт;

- оцениваются работником банка все условия, имеющиеся в составленном договоре между двумя участниками сделки;

- если отсутствуют какие-либо проблемы в соглашении, то подписывается договор с банком на использование аккредитива;

- договор гарантии выдается продавцу;

- далее осуществляются непосредственная сделка, предполагающая покупку недвижимости;

- регистрируется сделка в Росреестре, а после окончания данного процесса передаются в банк продавцом подтверждающие документы;

- только потом продавец получает деньги за проданный объект.

В качестве доказательства обычно выступает стандартная выписка из ЕГРН, где указывается новый владелец недвижимости. Если же покупатель не может по разным причинам зарегистрировать сделку, так как на объекте имеется арест, залог или другое обременение, то сделка отменяется, поэтому денежные средства остаются у покупателя. Поэтому использование аккредитива через Сбербанк позволяет каждому человеку обезопасить себя от мошенничества со стороны продавцов недвижимости.

Виды аккредитива

Сбербанк предлагает своим клиентам большое количество различных услуг, причем даже аккредитив представлен в нескольких разновидностях. Поэтому каждый клиент самостоятельно выбирает, какая именно банковская гарантия будет использоваться:

- безотзывная, по которой закрыть счет разрешается исключительно при наличии согласия от обоих участников сделки;

- покрытая, заключающаяся в том, что банк замораживает средства на счету до того момента, пока не будут выполнены обязательства продавцом недвижимости;

- непокрытая, предполагающая, что часть денег со счета списывается банком для передачи продавцу при наличии доказательств завершения сделки, а вот оставшиеся деньги переводятся после того, как закончится срок гарантии;

- отзывная, по которой может покупатель забрать деньги со счета, если получено согласие на этот процесс от банка.

Перед выбором конкретного аккредитива важно обговорить все условия с продавцом недвижимости. Обычно непосредственно в договоре купли-продажи указывается, какой именно аккредитив Сбербанка используется.

Отличия от банковской ячейки

Аккредитив, как и банковская ячейка, представлен разновидностью банковской гарантии, но между данными услугами имеются определенные отличия. К ним относится:

- операции по аккредитиву выполняется в безналичном виде, поэтому не требуется тратить много времени и усилий на снятие наличных денег, их пересчет и проверку;

- на аккредитивный счет перечисляется сумма, равная цене недвижимости, поэтому не получится в договоре снизить стоимость объекта для уменьшения налоговой базы, что не всегда выгодно для продавца;

- если необходима банковская гарантия на достаточно длительный срок, то именно аккредитив считается выгодным за счет низкой стоимости по сравнению с ячейкой;

- деньги, располагающиеся на счете, считаются более защищенными по сравнению с хранением их в сейфе банка.

Сходством этих видов гарантий является то, что они могут применяться не только для покупки недвижимости, но и для совершения других сделок, где требуется гарантия.

Условия оформления

Для использования аккредитива, предлагаемого Сбербанком, должны удовлетворяться участниками сделки определенные условия. К ним относится:

- клиент учреждения должен открыть сберегательный счет, а также можно воспользоваться уже имеющимся депозитом;

- для оформления счета требуется иметь при себе паспорт и договор, составленный с продавцом недвижимости;

- для использования аккредитива Сбербанка при покупке недвижимости важно грамотно составить заявление.

Оба участника сделки должны быть дееспособными и совершеннолетними. Не должно иметься каких-либо скрытых или незаконных условий в соглашении, так как при их наличии банк откажет в предоставлении гарантии.

Стоимость услуги

Аккредитив Сбербанка при продаже квартиры представлен платной услугой. Она оплачивается тем участником соглашения, который нуждается в гарантии. Стоимость аккредитива в Сбербанке значительно отличается в зависимости от того, являются ли участники сделки компаниями или частными лицами. К основным тарифам относится:

- если совершается сделка между физическими лицами, то стоимость такой гарантии является фиксированной, поэтому она равна 2 тыс. руб.;

- если открывается счет для покупки движимого имущества, например, автомобиля, то стоимость зависит от цены данного объекта, поэтому рассчитывается 0,2 % от суммы сделки, но не может цена быть меньше 1,5 тыс. руб. или больше 5 тыс. руб.;

- если сделка осуществляется между гражданином и компанией, то стоимость гарантии равна 0,5 % от цены недвижимости, но минимально услуга стоит 2,5 тыс. руб., а максимально выплачивается банку 15 тыс. руб.

Вышеуказанные тарифы действительны на 2022 год, но они регулярно меняются. Они могут немного отличаться в разных регионах, поэтому для получения более актуальной информации целесообразно обращаться к работникам банка.

Кем оплачивается комиссия?

Аккредитив Сбербанка для физических лиц предоставляется на платной основе. Наиболее часто такая услуга оплачивается участником следки, который нуждается в гарантии. В качестве такого участника выступает покупатель недвижимости.

Сами стороны могут определить, кем будет оплачиваться комиссия. Нередко данные сведения прописываются непосредственно в договоре купли-продажи или закрепляются в расписке.

Что содержится в договоре?

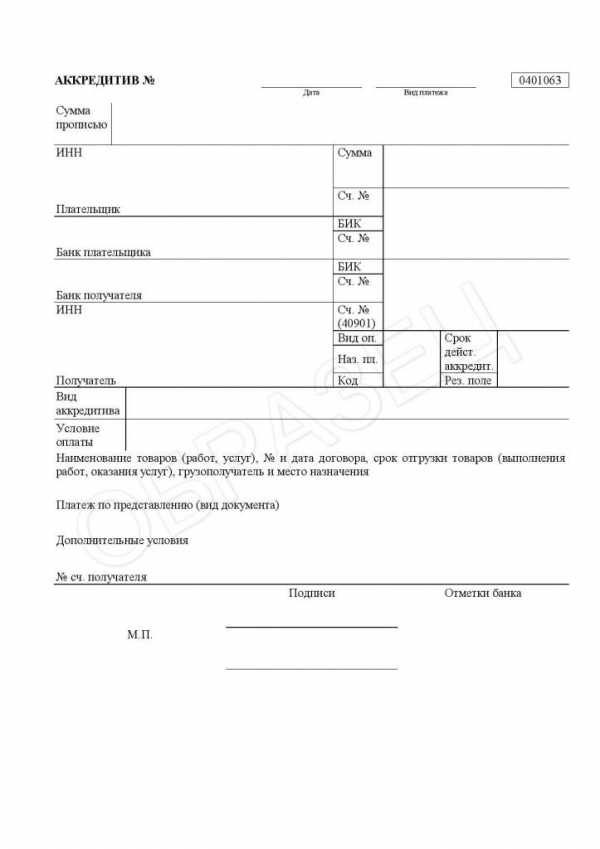

Договор аккредитива Сбербанка составляется на основании бланка данного учреждения. В этот документ обязательно вносятся определенные сведения. К ним относится:

- номер, присвоенный гарантии;

- дата открытия счета;

- сумма, вносимая на счет;

- реквизиты отделения банка, плательщика и получателя денег;

- вид выбранной банковской гарантии;

- список документов, которые должны предъявляться продавцом, чтобы он смог получить средства, находящиеся на счету, так как они выступают подтверждением исполнения договора;

- требования к этим документам;

- сроки, в течение которых должна осуществляться сделка;

- стоимость банковской услуги;

- порядок оплаты аккредитива.

Допускается вносить дополнительные условия в этот документ. Образец аккредитива Сбербанка располагается ниже.

Можно ли изменить условия?

Допускается вносить определенные корректировки в условия соглашения, но для этого требуется подать в отделение Сбербанка соответствующее заявление.

Процедура выполняется в присутствии обоих участников сделки. Дополнительно вносимые изменения согласуются с учреждением. Обычно банк отрицательно относится к изменению условий договора, так как это может негативно сказаться на юридической чистоте сделки.

Если по разным причинам прекращается сделка, то составляется заявление от обоих участников на отказ от аккредитива. Причина отказа должна подтверждаться официальными документами, прикладываемыми к заявлению.

Преимущества банковской гарантии

При покупке недвижимости аккредитив Сбербанка используется многими покупателями, так как применение такой услуги обладает многими неоспоримыми плюсами. К ним относится:

- гарантируется, что все условия сделки будут выполнены продавцом;

- если по каким-либо причинам не сможет покупатель оформить недвижимость на себя, то денежные средства не будут выплачены покупателю;

- обеспечивается юридическая чистота сделки;

- предотвращается возможность столкнуться с мошенниками;

- вкладчики могут быть уверенными в сохранности своих средств за счет того, что Сбербанк считается наиболее надежным, крупным и востребованным банком в стране;

- продавец не сможет уклониться от исполнения условий по сделке.

Поэтому даже тот факт, что такая услуга является платной, никаким образом не умаляет положительных параметров ее использования.

Недостатки аккредитива

Использование такой банковской гарантии обладает только незначительными минусами. К ним относится то, что услуга является платной. Если сделка выполняется между двумя физлицами, то уплачивается за гарантию только 2 тыс. руб. Так как цена сделки обычно превышает 1 млн руб., то такая плата считается незначительной, а при этом получает покупатель много преимуществ.

Другим недостатком считается необходимость ожидания решения банка и оформления дополнительного договора.

Заключение

Аккредитив в Сбербанке считается востребованной услугой, которой пользуются как частные лица, так и разные предприятия. Он представлен определенной разновидностью банковской гарантии. Предлагается в нескольких видах, но является платной услугой.

Наиболее часто на использовании аккредитива настаивают покупатели недвижимости, желающие удостовериться, что никаким образом не будут нарушены условия сделки. Оплачивается такая услуга обычно покупателем объекта, но допускается переложить данную обязанность на продавца, что фиксируется в договоре.

www.nastroy.net

Аккредитив ВТБ для физических лиц при покупке недвижимости: тарифы, стоимость и отзывы

Заключать сделки достаточно рискованно для всех сторон, но аккредитивы ВТБ помогут людям избежать ненужных волнений при покупке недвижимости или осуществлении другой финансовой сделки.

Зачем оформляют аккредитив?

Аккредитив — это своеобразный договор кредитования, заключающийся между сторонами сделки при участии банковской организации в качестве посредника. Аккредитивы ВТБ доступны для физических лиц и для юридических, а условия их предоставления будут отличаться незначительно.

Аккредитивы способствуют гарантии выполнения всех условий заключенной сделки. Обе стороны финансовой операции прописывают обязанности и должны их выполнить, что контролируется ВТБ.

Образец таков: человек продает квартиру и хочет убедиться, что покупатель выплатит всю сумму, а покупатель хочет быть уверенным в полном праве владения предметом покупки. Заключается договор и покупатель перечисляет на специально открытый счет в ВТБ нужную сумму, счет блокируется. Продавец оформляет все необходимые бумаги и передает их покупателю и извещает об этом банк.

В банке счет становится доступным для продавца и тот легко снимает оговоренную сумму. Благодаря этому обе стороны сделки защищены от различных рисков невыполнения условий или их изменения в одностороннем порядке.

ВТБ оформляет аккредитивы при:

- Продаже квартиры, дома или другой недвижимости.

- Осуществлении продаж и покупок различных дорогостоящих товаров и техники.

- Заключении договоров на оказание определенных услуг.

- Проведении экспортных или импортных операций с иностранными партнерами.

ВТБ предлагает аккредитивы абсолютно всем желающим и выставляет выгодные для клиента тарифы, которые вполне оправдывают предоставление самой главной услуги — контроль безопасности при проведении сделки.

Условия предоставления

Банк ВТБ пользуется доверием клиентов благодаря хорошей системе безопасности и популярностью благодаря приемлемым условиям предоставления аккредитивов на все виды финансовых операций:

- Стоимость предоставления услуги будет варьироваться в различных пределах от 0,1 до 0,3% от суммы для юридических лиц и 0,2% от суммы операции для частных лиц. Чтобы узнать, сколько стоит услуга аккредитива, необходимо произвести элементарные расчеты, но обычно сумма не превышает 5000 рублей.

- Срок открытия специального счета для хранения средств может быть установлен разной длительностью или продлен при необходимости.

- Валюта аккредитива ВТБ — рубли, доллары и евро.

- Пункты договора прописываются согласно пожеланиям обеих сторон сделки.

Открытие аккредитива в ВТБ доступно любому человеку, так как банк не выдвигает требований и предоставляет хорошие условия.

Тарифы для физических лиц

Порядок действия

Открыть аккредитив в ВТБ достаточно просто, для этого необходимо подать заявление в банк. Если обе стороны сделки решили воспользоваться услугами ВТБ, то порядок их действия должен быть таковым:

- Лица, участвующие в сделке, заключают договор на осуществление определенной операции.

- Стороны (покупатель или другое заинтересованное в аккредитиве лицо) обращаются в ВТБ для подачи заявления.

- Банк открывает депозитный счет.

- Покупатель перечисляет на счет сумму, установленную договором.

- ВТБ блокирует счет до поступления данных.

- Продавец занимается оформлением документов или предоставлением услуги, после чего передает бумаги в банк и покупателю.

- Банк проверяет бумаги и при выполнении условий обеими сторонами открывает счет для продавца. Если условия не были выполнены со стороны продавца, деньги возвращаются покупателю, а если он не выполнил условия, то счет замораживается и человека извещает о том, что ему еще необходимо сделать для завершения сделки.

- Покупатель оплачивает стоимость предоставления аккредитива ВТБ.

- Покупатель получает товар, а продавец оговоренную сумму. Договор заключенный с ВТБ прекращает действовать.

Пример пошаговой инструкции показан при оформлении сделки купли-продажи, но также эта схема подходит для заказчика и исполнителя услуги.

Аккредитив от ВТБ помогает защититься от рисков изменения валютного курса, не поставки товара, не оплаты предоставленных услуг и многих других нюансов, нежелательно возникающих при осуществлении финансовой операции с использованием крупной суммы денег. Поэтому для безопасности люди и выбирают банк ВТБ, чтобы быть уверенным в получении всего необходимого.

Необходимые документы

При заключении договора на аккредитив в ВТБ обе стороны сделки обязаны подписать договор, в котором обязательно указываются такие пункты:

- Паспортные данные обеих сторон.

- Информацию о предприятии (ИНН, реквизиты, адрес организации) и ее владельце, если таковое участвует в сделке.

- Условия сделки для каждой стороны — сумма к оплате, предоставляемый взамен продукт или услуга, порядок оформления документов.

- Схему внесения суммы на депозит ВТБ.

- Сроки действия депозита, условия его продления.

- Время, отведенное на выполнение обязательств участников сделки.

Заявка на аккредитив подается полностью заполненная и подписанная обеими сторонами и после этого банковский сотрудник еще раз разъяснит условия договора и примет все документы.

Преимущества аккредитивов ВТБ

Аккредитивы от банка ВТБ пользуются популярностью, так как дают людям множество гарантий и преимуществ по сравнению со стандартными договорами на осуществление сделки. Аккредитив позволяет:

- Избежать проблем с перечислением наличных средств и избавить от трудностей связанных с комиссией и прочими сборами.

- Быть уверенным в целевом предназначении средств.

- Получить заказываемый товар или услугу согласно условиям договора.

- Получить деньги в полном объеме после исполнения своих обязательств.

- Отменить сделку на любом ее этапе с сохранением прав всех сторон.

- Заключить договор, контролируемый банком, и следить за ходом операции.

- Изменять условия договора только при согласии обеих сторон.

Аккредитивы ВТБ делают процесс осуществления сделки выгодным, удобным и надежным. Банк контролирует все этапы операции и в случае возникновения трудностей поспособствует защите прав пострадавшей стороны.

Отзывы

allvtb24.info

Аккредитив при покупке недвижимости: плюсы и минусы

В последнее время все большее количество продавцов и покупателей недвижимости отдает предпочтение использованию банковских аккредитивов при проведении расчета между собой. Он чем-то похож на использование ячейки в банке, но все-таки имеет свои преимущества и недостатки. Перед применением данной услуги следует детально ознакомиться с ее особенностями и возможными рисками проведения.

...

Вконтакте

Google+

Мой мир

Что называют банковским аккредитивом?

Аккредитив представляет собой еще один способ безналичного расчета, который предлагается участникам сделки купли-продажи недвижимости. Он гарантирует сторонам полностью безопасную и законную передачу денежных средств. При оформлении аккредитива клиент поручает банку перевод средств на счет продавца имущества. Причем это может произойти только в тот момент, когда все ее условия будут выполнены.

Если речь идет про куплю-продажу квартиры, то общая схема расчета покупателя с продавцом будет иметь такой вид:

- Между сторонами будет заключен договор про расчет с помощью аккредитива в банке. В этом же договоре должны содержаться условия получения денежных средств, паспортные данные сторон и дополнительные условия, если в этом есть необходимость.

- Как только договор будет подписан, покупателю нужно оформить заявление на оформление аккредитива.

- После проверки данного документа сотрудники банка открывают в нем счет на имя продавца. На него перечисляются деньги покупателя, которые он потом сможет перечислить на другой счет, кредитную карту или сможет провести операцию по обналичиванию.

- Деньги будут получены продавцом только после того, как закончится сделка купли-продажи. Для этого ему придется предъявить сам документ, свой паспорт и свидетельство о прохождении регистрации.

Основные преимущества

Этот процесс передачи денежных средств имеет неоспоримые преимущества перед всеми остальными методами. Если говорить про продавца, то он получает гарантию того, что деньги покупателя будут вовремя переведены на его счет и общая сумма будет правильной. Когда будет происходит процесс купли-продажи квартиры, банк уже положит на счет продавца определенную сумму, что вселяет дополнительную уверенность в успешности сделки.

Покупатель недвижимости тоже получают гарантию совершения сделки. Даже если по какой-то причине она сорвется, то он сможет получить внесенные средства без оплаты комиссии на снятие. Кроме того, банк не будет проводить платеж, если продавец хотя бы как-то нарушит договоренности с покупателем.

Также, к преимуществам можно отнести все удобства безналичного расчета и отсутствие надобности во внесении частичной денежной суммы. Сам процесс передачи денег находится под полным контролем банка, поэтому не только участники покупки-продажи жилья заинтересованы в ее успешности, но и банк. Определенная часть ответственности всегда ложится на финансовые учреждения, поэтому стороны могут не беспокоиться за честность банковских сотрудников.

Минусы

Говоря об аккредитиве при покупке недвижимости, каждый должен помнить, что полная безопасность передачи денежных средств всегда стоит определенных затрат. Сейчас стоимость аккредитива может составлять от 20 тыс. до 40 тыс. рублей. Цены постоянно растут, поэтому услуги в скором времени будут стоить еще дороже. Как правило, обязательства по внесения оплаты за услуги банка ложатся на покупателя имущества, а он и так тратит большую сумму на приобретение квартиры.

Такая процедура оплаты может испугать неопытного клиента сложным оборотом документов. Приходится составлять договор с банком и оговаривать каждое условие отдельно. Желательно, чтобы при этом присутствовал продавец квартиры, так как его интересы тоже должны учитываться. К данному соглашению прилагают заявление сторон-участников на желание воспользоваться банковской услугой.

К сожалению, далеко не все банки занимаются предоставлением услуг такого рода. Расчет по аккредитивам начал набирать популярность в последние годы, а до этого про его существование вообще никто не знал.

Процедура простая, но почему мало кто пользуется ею при покупке жилья?

Использование аккредитивного расчета часто сравнивается с применением ячеек в банке, но его используются гораздо реже. Действительно, оба методы похожи друг на друга, но присутствуют серьезные различия. Если при использовании ячейки нужны наличные средства, то аккредитив предполагает применение полностью безналичного расчета. Более подробно о других видах оплаты при продаже квартиры читайте здесь.

При внесении денежных средств в банковскую ячейку, клиент может не разглашать банку информацию о том, что он кладет в нее и в каком размере. Если эта информация не будет оговорена, то продавец не сможет быть уверенным в честности покупателя. Но если речь идет про аккредитивный расчет, то в таком случае банк несет ответственность за все нарушения при сделки. В его интересах проверять содержимое ячейки.

Не смотря на это, покупатели продолжают избегать использования данной услуги. Специалисты предполагают, что многих отталкивает слишком высокая стоимость услуги, причем она будет увеличиваться, если покупатель решил приобрести дорогое жилье. Что касается юридических лиц, то для них уровень оплаты еще больше повышается.

К сожалению, аккредитивный расчет не может использоваться при сложных договоренностях. Зачастую покупатели не только продают, но и меняют жилье, выезжают из квартиры позднее срока, долго собирают документы. Все это может привести к тому, что договор с банком перестанет действовать и тогда придется составлять новый, что опять-таки предполагает оплату услуги.

Заключение

Использование аккредитива при покупке квартиры считается хорошей альтернативой применению банковских ячеек. Банки заинтересованы в успешном заключении сделки, поэтому они будут проверять все ее этапы. Это позволяет сторонам забыть о волнении и обмане, но за спокойствие придется заплатить. Стоимость подобной услуги в банке колеблется от 20 тыс. до 40 тыс. рублей, причем она зависит от цены на жилье.

Многие все еще задаются вопросом, какой налог с продажи квартиры составляет в нашей стране. Отвечаем — 13%!

А вот условия покупки квартиры в рассрочку вы всегда можете посмотреть тут: http://zhil-vopros.com/kvartira/pokupka/vidy-buy/rassrochka.html.

zhil-vopros.com

Стоимость аккредитива в Сбербанке при покупке недвижимости — FINFEX.ru

Содержание статьи

В процессе приобретения недвижимого имущества и проведения регистрационной сделки есть вероятность остаться обманутой одной из сторон. Связано это с тем, что в Росреестре передача прав владения от старого владельца к новому занимает не меньше 7 дней. На протяжении этого времени возможна отмена регистрации прежним собственником. В такой ситуации у второй стороны не останется ни денежных средств, ни квартиры. Исправить это можно только в судебном порядке, потратив на это денежные средства и личное время. А при оплате сделки после того, как регистрация завершится, риск переходит на продавца. Для безопасности двух сторон Сбербанк России предлагает использовать аккредитив при покупке недвижимости.

Понятие аккредитива

Что это такое? Аккредитивом называют гарантию, предоставленную банком, в том, что при совершении сделки по покупке имущества все действия будут выполнены в соответствии с действующим законодательством, а обе стороны выполнят свои обязательства. Аккредитивная форма расчетов применяется не только для приобретения квартиры, но и во всех других ситуациях, когда обе стороны незнакомы друг с другом, но хотят, чтобы в процессе сделки не возникло непредвиденных ситуаций.

В таком случае аккредитивный счет используется как банковская ячейка, на которую покупателем вносятся денежные средства согласно определенным условиям. Только при таких обстоятельствах вместо ячейки должен открыться безналичный счет. Снять, положенные покупателем деньги продавец сможет только после того, как документально подтвердит соблюдение всех обязательств. То есть банк контролируется все действия обеих сторон и этим предотвращает возникновение обмана.

Аккредитив — это способ передачи денег при совершении сделки

Аккредитив — это способ передачи денег при совершении сделки

Использоваться банковский аккредитив может для следующего:

- Чтобы купить или продать недвижимые объекты, в том числе земельные участки.

- Чтобы купить или продать услуги, работы, товары.

- Чтобы купить или продать акции, доли участия.

Разновидности аккредитивов

В процессе приобретения недвижимого имущества можно открыть различные аккредитивы. В этом плане банками предоставлены возможности самостоятельного выбора клиентами проведения сделки с помощью аккредитования. Сбербанк предлагает следующие расчеты через аккредитив:

- Безотзывный (для закрытия такого счета нужно согласие банка и участников сделки, если такая необходимость возникнет у одной из сторон, то она этого сделать не сможет).

- Покрытый (замораживание полной суммы на счету в банке до тех пор, пока не будут выполнены все обязательства продавцом).

- Непокрытый (списывание определенной части внесенных средств на счет, согласно установленным срокам между сторонами, а когда полностью закончится аккредитив, то будут перечислены остальные средства).

- Отзывной (по согласованию с банковским учреждением в форс-мажорной ситуации можно отозвать денежные средства со счета).

Преимущества и недостатки

При покупке квартир, домов или другого имущества с использованием аккредитива можно получить целый ряд положительных моментов:

- Безналичная форма оплаты. Отпадает необходимость снятия наличных средств, их пересчета, проверки подлинности, а также беспокойство за их сохранность.

- Защита каждого участника от несправедливых ситуаций и мошеннических действий.

- Возможность возврата покупателю его денежных средств в случае непредвиденных обстоятельств.

- Получение аккредитива в Сбербанке в полном размере продавцом после завершения регистрации сделки и переоформлении собственности новому владельцу.

- Возврат денег покупателю если регистрация продавцом не будет произведена в установленные сроки.

- Наличие выгодных тарифов на данную услугу.

Однако нужно учитывать, что при использовании аккредитива увеличится сумма расходов и потребуется дополнительное оформление документов. Кроме этого, в нем нужно указать фактическую цену квартиры. При условии, что она находится во владении меньше 3 лет, а стоимость ее превышает 1 млн. руб, то с этой суммы необходимо оплатить НДФЛ. Таким образом, умышленно снизить цену для того, чтобы избежать уплаты налогов нельзя.

Использование аккредитива имеет как положительные, так и отрицательные стороны

Использование аккредитива имеет как положительные, так и отрицательные стороны

Тарифы Сбербанка на аккредитив

Если сторонами принято решение использовать услугу аккредитива, то нужно ознакомиться с действующими тарифами. При их расчете учитывается сумма сделки, срок, на который будут заморожены деньги. Аккредитив Сбербанка для физических лиц тарифы предусматривает разные:

- проведение аккредитива в одном территориальном отделение Сбербанка — 0,2% (ограничения по цене 1 — 5 тыс. руб).

- проведение аккредитива в разных территориальных отделения — 0,3% (ограничения по максимуму и минимуму цены — 1,5 — 10 тыс. руб).

- процесс обслуживания аккредитива — 2 тыс. руб.

Блокировка денег на аккредитиве не превышает 120 дней.

Продление сроков возможно на 2 месяца с дополнительной оплатой 2 тыс. руб.

Стоимость аккредитива для физических и юридических лиц

Сколько стоит услуга аккредитива? Физ. лица могут использовать аккредитив от Сберегательного банка России по лояльному тарифному плану. В процессе заключения сделки на большую сумму, в виде покупки квартиры или автомобиля, можно за приемлемую цену получить гарантии, что стороны выполнят свои обязательства.

Однако юридическим лицам установлена более высокая планка — 0,5% с ограничением по максимуму и минимуму цен от 2,5 до 15 тыс. руб. Но если организации принимают участие в социально важных мероприятиях, цена аккредитива будет определяться в индивидуальном порядке. В некоторых случаях она может предоставляться бесплатно.

Порядок аккредитивных расчетов

Как правило, если одна сторона, после предложения другой открыть аккредитивный счет, отказывается от сделки, вероятнее всего, у нее были мошеннические намерения. А прозрачность расчетов в банке ее спугнула. На сегодняшний день Сбербанк закрепил следующие правила аккредитивного расчета по отношению к физическим лицам:

- У заявителя не должно быть никаких связей с предпринимательской деятельностью.

- Покупатель и продавец должны быть клиентами Сбербанка.

- У покупателя должна быть нужная сумма на расчетном счете, чтобы можно было перечислить деньги в обмен на имущество получателю-продавцу.

Этот способ не подойдет для тех, кто собирается проводить сложную оплату не одним платежом. Согласно правилам банка, заявленную стоимость можно передать не больше 1 раза от отправителя к получателю.

При оформлении аккредитива продавец получит деньги только после проверки банком документов о совершении сделки

При оформлении аккредитива продавец получит деньги только после проверки банком документов о совершении сделки

Как оформить аккредитив

Прежде чем начинать открытие аккредитива, необходима подготовка следующих документов:

- гражданских паспортов обеих сторон;

- договора, на основании которого оформлялась продажа квартиры;

- заявления установленного образца с просьбой открытия аккредитива.

Когда все документы будут готовы, сторонами должны быть оговорены условия сделки:

- Сроки (лучше их увеличить на один или 2 месяца от желаемого, на случай возникновения проблем в процессе регистрации).

- Документы, предъявив которые продавец сможет забрать денежные средства (обычно для таких случаев используют выписку из ЕГРП, в которой указано, что покупатель уже является собственником жилья или договор купли-продажи с поставленной отметкой в Росреестре).

- Выбор отделения банка, если участники сделки являются частными лицами.

Вся эта информация вместе с банковскими реквизитами должна быть прописана в договоре купли-продажи, а затем заверена подписью каждой из сторон. При покупке готового жилья необходимо выполнить следующие действия:

- Открытие покупателем счета в Сбербанке (при условии, что он не был открыт ранее) и составление заявления для оформления аккредитива.

- Открытие его банком и передача договора продавцу.

- Предъявление в банковское учреждение договора на аккредитив и оговоренных документов, после того, как регистрация сделки в Росреестре завершится продавцом.

- Проверка сотрудниками банка законности и правильности всех бумаг.

- Перечисление денег продавцу с аккредитивного счета при условии пройденной проверки.

При покупке квартиры, которая еще строится, такую услугу можно использовать при оплате первоначального платежа. Тогда покупателем предоставляется в банковское учреждение договор на долевое участие в постройке. Затем осуществляется открытие аккредитивного счета, с последующим зачислением на него денежных средств. После этого застройщиком регистрируется договор долевого участия и вместе с выпиской из ЕГРП предоставляется в банк. Когда банковское учреждение проведет проверку всех документов, компания-застройщик получит деньги.

Условия открытия аккредитива оговариваются сторонами и прописываются в договоре

Условия открытия аккредитива оговариваются сторонами и прописываются в договоре

Можно ли внести изменения в договор или прекратить его

Для корректировки данных в договоре потребуется дополнительное заполнение заявления о расхождении. У каждого может возникнуть непредвиденная ситуация, при которой невозможно выполнение всех условий процедуры. Когда обе стороны договорятся о прекращении сделки, покупатель должен предоставить заявку с указанием номера, суммы, срока и согласится с конкретными расхождениями от условий, закрепленных в договоре аккредитива (они перечисляются в предназначенной для этого графе).

Самым главным преимуществом аккредитива является контролирующие действия над обеими сторонами и прозрачная система перечисления денег от покупателя к продавцу. Также можно получить юридическую ответственность и гарантию, что финансовая сторона сделки пройдет без обмана. Единственным недостатком считается оформление дополнительных документов.

Единственный риск, который может случиться в крайнем случае — это отзыв лицензии у банка.

При таких обстоятельствах оплата не будет произведена. А учитывая, что на переданные банку денежные средства не распространяется программа страхования вкладов, защитить их не получится. Таким образом, пострадать могут обе стороны. Чтобы никогда не столкнуться с такими ситуациями, нужно учитывать репутацию банка, прежде чем приступать к аккредитиву. За всю деятельность Сбербанка, таких проблем не наблюдалось.

finfex.ru