Что означает реструктуризация кредита и как ее сделать, основные схемы и способы. Как реструктуризировать кредит

заявление и что делать в случае отказа

Реструктуризация кредита – это такие действия кредитора, посредством которых меняются порядок и условия выплаты банковского займа. Этот процесс имеет целью уменьшение уровня просроченной задолженности, а также более лёгкое обслуживание кредита.

Реструктуризация кредита в Сбербанке, как и в любом другом банке, предполагает совершение нескольких строго определённых действий: продление срока по кредиту, некоторое понижение процентной ставки по уже выданному займу, предоставление возможности определённое время выплачивать только проценты по кредиту без погашения суммы основного долга.

Некоторые кредитные организации в 2022 году в целях реструктуризации долга выдают дополнительные кредиты на более выгодных условиях, погашая тем самым задолженность по ранее взятому займу. При этом Сбербанк, а также ряд других кредитных организаций, выдают кредиты и на погашение займов в других банках. В результате заёмщик как бы аккумулирует все свои кредиты, собирая их в один долг одному банку.

Все указанные действия осуществляются как в интересах банка, так и в интересах конкретного заёмщика.

Вернуться к оглавлениюВ чем выгода для кредитной организации

С одной стороны, банковская организация уменьшает объём просроченной задолженности, прочно привязывает к себе заёмщика и не даёт ему впасть в отчаяние и совсем прекратить выплаты. С другой стороны, заёмщик получает возможность кредитной «передышки». Он какое-то время, оговорённое банком, может не отдавать всю сумму платежа, а платить только проценты, либо получает бонус в виде снижения процентной ставки.

Собирание всех кредитов в одном при условии закредитованности тоже выгодно заёмщику, так как позволяет не распылять свои финансовые возможности, а сосредоточиться на одном кредите.

Одним словом, интерес здесь общий, всё связано, в конечном счёте, с погашением долга.

Однако необходимо понимать, что итоговая сумма выплаченного долга по реструктурированному в 2022 году кредиту может превысить стоимость первоначальной задолженности.

Также не следует забывать и о том, что реструктурировать кредит, взятый в одном банке, можно обратившись в совершенно другой.

Так, свои программы реструктурирования кредитов

в 2022 году разработаны и действуют во многих банках, в том числе таких известных как Альфа-Банк, Сбербанк, Юниаструм Банк, ВТБ 24, Русский Стандарт.

Стандарт подобных действий примерно одинаков. Однако банки с реструктуризацией действуют каждый по своей программе, отличной от других кредиторов.

Совершенно очевидно, что обращаться в банк и писать заявление об изменении условий кредита человек станет только находясь в сложной финансовой ситуации.

В данном случае не стоит ожидать, что проблемы разрешатся сами собой, и в течение длительного времени игнорировать требования банка о погашении просроченного долга. Письмо банка о выходе на просрочку – это как первый звоночек, пропускать который недопустимо, чтобы не создать себе ещё больших проблем.

Такую ситуацию лучше всего предвосхитить. Если заёмщик понимает, что не сможет совершить очередной платёж, то лучше заранее обратится в банк со своей проблемой. Ещё лучше написать соответствующее обращение, попросив реструктуризировать кредит. Таким образом, вы, возможно, избежите роста просроченной задолженности и увеличения суммы долга.

Реструктуризация долга в 2022 году на примере выглядит следующим образом: кредитный договор на сумму в 100 тысяч рублей; просроченные проценты – 20 тысяч; сумма неустойки – 10 тысяч; ставка 20% в год; штрафы банка 0,5% в сутки от просроченной задолженности.

Если удалось прийти к консенсусу с банком, то заключается новый кредитный договор, по которому сумма займа – 130 тысяч рублей. В неё входит первоначальный кредит, плюс все неустойки, проценты; ставка уже 35%; штрафы – 2% за сутки просроченного долга.

Такая реструктуризация выгодна только банку, поскольку условия нового кредита жёстче, а от этого деньги у заёмщика не появятся.

Однако на сегодняшний момент некоторые банки, в том числе и такие серьёзные игроки как ВТБ 24, Русский Стандарт, Альфа-Банк, имеют в своём арсенале более приемлемые варианты. Так, ВТБ 24 предлагает возможность какое-то время заёмщику платить лишь проценты, не погашая основной долг. Это, безусловно, сможет помочь добросовестному заёмщику. С той же схемой работают с Альфа-Банк, Русский Стандарт и Юниаструм Банк.

Если вы решили сделать реструктуризацию долга в 2022 году, то необходимо написать в банк письмо, изложив свою просьбу. Образец подобного заявления можно легко найти в интернете или в любом банке на информационном стенде. Такое письмо банк проигнорировать не сможет, а заёмщик покажет свою честность, ответственность и добросовестность. Именно поэтому написать соответствующее заявление нужно в любом случае.

Вернуться к оглавлениюХитрости, о которых нужно знать

Следует помнить о некоторых хитростях, на которые идут банки при решении вопроса о реструктуризации долга.

Во-первых, заёмщика всячески убеждают, что данная процедура в его интересах, а банк лишь бескорыстно оказывает помощь в затруднительной ситуации. Это не совсем так. Желаемым результатом реструктуризации является погашение долга, уменьшение просрочки, а это уже в интересах банка.А поскольку заинтересованность обоюдная, то особенно торопиться не следует.

Вот пример банковской уловки. При заключении нового кредитного договора, процентная ставка может быть уменьшена. Возможно, по истечении нескольких месяцев ставка вырастет и превысит ставку по первоначальному договору.

Поэтому, подписывая новый договор в 2022 году, необходимо внимательно, не торопясь, с ним ознакомиться. Все хитрости имеют примерно один образец. При достаточной внимательности попасться на удочки нечистоплотных банков будет невозможно.

Когда письмо и заявление о реструктуризации рассмотрены, и принято положительное решение, необходимо удостовериться, что начальный кредитный договор действительно погашен, а новый график по уровню выплат доступен. Если все условия соответствуют интересам сторон, то договор можно подписывать.

К тому же можно заранее скачать образец кредитного договора после реструктуризации, ознакомиться с ним и, таким образом, подготовиться.

При этом любой образец заявления на реструктуризацию в обязательном порядке содержит указание на причины и обстоятельства, по которым такой процесс необходим заёмщику. Как правило, причинами изменения условий договора являются сокращение, снижение размера заработной платы, наличие серьёзного заболевания.

Помимо заявления, заёмщику следует направить в банк документы, подтверждающие его доводы. Любой образец содержит те же самые рекомендации.

Вернуться к оглавлениюРеструктуризация в крупнейших российских банках

Ниже показана возможная реструктуризация на примере банка Русский Стандарт. При этом все те инструменты, которые используются банком Русский Стандарт, в той или иной степени применяются и другими: Альфа-Банком, ВТБ 24.

Так, реструктурировать займ в банке Русский Стандарт возможно в следующих случаях:

При этом реструктуризация – это не обязанность, а право банка, он может и отказать в этом.

Поэтому для принятия положительного решения банка необходимы документы:

- справка 2 НДФЛ, свидетельствующая об уменьшении дохода;

- справка из центра занятости населения, подтверждающая постановку на учёт в качестве безработного;

- копия трудовой книжки с записью о сокращении.

Реструктуризация кредитной карты возможна по инициативе банка путём увеличения лимита денег на карте. Данный ход выгоден только банку, и если заёмщик не желает этого, то ему необходимо обратиться в банк и написать заявление, образец которого можно найти в интернете.

Банком Русский Стандарт заявление заёмщика о реструктуризации рассматривается несколько дней.

Реструктуризация кредита в Альфа-Банке производится по тому же алгоритму, что и в банке Русский Стандарт или ВТБ 24. В офисе банка или интернете нужно найти образец, утверждённый руководством Альфа-Банка, написать заявление, по возможности аргументировать его и подкрепить письменными подтверждениями доводов. Затем, в случае принятия положительного решения подписывается новый кредитный договор с новыми условиями.

Банк ВТБ 24 также предусматривает возможность изменить условия договора при финансовых трудностях. Действия заёмщика в этом случае не отличаются от предыдущих: образец – заявление – доказательства обоснованности притязаний – новый кредитный договор.

Срок рассмотрения заявления о реструктурировании долга во всех банках – ВТБ 24, Русский Стандарт, Альфа-Банк, Банк Москвы и прочих – примерно одинаков и составляет несколько рабочих дней.

Образец любого необходимо документы всегда можно найти в интернете или в офисе соответствующего банка. Образец Альфа-Банка идентичен образцу ВТБ 24, который в свою очередь такой же, как и образец банка Русский Стандарт.

Всё это наглядно свидетельствует об унификации всего процесса реструктуризации долга. Все банки предлагают примерно одинаковые условия, предоставляют схожие образцы документов, рассматривают заявления в определённые сроки.

Таким образом, клиенты банка Русский Стандарт, ВТБ 24, Альфа-Банка, как и множества других кредитных организаций, находятся примерно в одинаковых условиях.

Надо сказать, что заявления заёмщиков о реструктуризации кредитов рассматриваются банками положительно. Так, имеются лишь единичные случаи отказа в заявлениях заёмщиков (банки ВТБ 24, Альфа-Банк). Всё дело в том, что банки заинтересованы в реструктуризации. Для них объём просроченной задолженности очень важен. Деньги должны работать, а в случае невыплаты кредита, долг растёт, но это ничего не приносит банку и может ничего и не принести вообще.

Вернуться к оглавлениюВыгода для заёмщика

Для заёмщиков реструктуризация долга способна принести облегчение залогового бремени. Однако, к сожалению, такой процедурой пользуются только добросовестные заёмщики. Если заёмщик скрывается и не выходит на связь с представителями банка, то банк принимает меры к его розыску и сам предлагает реструктуризацию долга.

Таким образом, зависимость банк-заёмщик достаточно жёсткая, и ни одному из этих объектов никуда не деться от другого, их интересы всегда будут пересекаться. А значит, всегда должен быть найден компромисс. Честная реструктуризация кредита, основанная на соблюдении общих интересов, и является таким компромиссом.

Обе стороны должны быть заинтересованы в реструктуризации долга

Неудивительно, что волна обращений по вопросам реструктуризации долга пришлась на 2022 год. Именно в 2022 году происходили массовые сокращения рабочих мест, тяжёлые времена были у мелкого и среднего бизнеса, доходы населения значительно упали. Все указанные обстоятельства не могли не сказаться на возможности людей выплачивать по взятым кредитам. Тем более что в экономически более благоприятные 2014-2022 гг. люди брали много кредитов. Многие были настолько закредитованы, что оставалось только удивляться, как банки утверждают выдачу новых и новых кредитов.

Всё это, в совокупности с неблагоприятными экономическими факторами, привело к серьёзным просрочкам в выплатах, а, следовательно, создало проблемы банкам.

Поэтому оптимальным решением, с помощью которого можно соблюсти интересы всех субъектов кредитных отношений, является реструктуризация банковского кредита.

dengivsetakipahnyt.com

Реструктуризация кредитной задолженности перед банком: варианты, перечень документов

Зачем нужна реструктуризация кредита? По большому счету — это выход, когда по тем или иным обстоятельствам (потеря работы, уменьшение доходов и т. д.) Вы не можете больше платить долг и проценты по нему и хотите решить проблему с банком полюбовно. Также такой шаг дает возможность не только разгрузить семейный бюджет, но и сохранить положительную кредитную историю.

Самый распространенный вариант — увеличение срока кредитных обязательств и уменьшение суммы ежемесячных платежей. При этом общая сумма займа возрастает.

Как можно реструктуризовать долг по займу. Все способы.

Если заемщик своевременно сообщает в Банк о своих финансовых затруднениях, специалисты финансово-кредитного учреждения могут предложить ему несколько вариантов выхода из затруднительного положения.

- 1. Увеличения срока кредитования, что в свою очередь дает возможность снизить величину ежемесячного взноса.

- 2. Перевод валютного кредита в рублевый так же реструктуризация кредиторской задолженности

- 4. Предоставление заемщику кредитных «каникул» на 3-12 месяцев (уплата только процентов в течение этого срока).

Напомним, что в период «каникул» заемщик освобождается от уплаты процентов, но не самого «тела» кредита. Хотя, есть и такие финансово-кредитные учреждения, в которых реструктуризация долга — освобождение заемщика от уплаты любых платежей.

Для пересмотра условий по кредитному договору достаточно просто написать заявление, а также собрать необходимый пакет документов.

Какие нужны документы?

Список обязательных документов, которые необходимы, когда происходит реструктуризация кредиторской задолженности почти у всех банков одинаков, поэтому в финансово-кредитном учреждении от Вас скорее всего потребуют:

- 1. Заявление-анкету заемщика-должника;

2. Копии всех страниц паспорта заемщика, а также копии всех страниц паспорта членов его семьи, разумеется, при наличии семьи;

3. Копии всех страниц трудовой книжки;

4. При увольнении (сокращении) с места работы обязательно предъявить: либо Справку от бывшего работодателя по форме 2-НДФЛ за все прошедшие полные календарные месяцы, которые предшествуют подаче заявления, либо документ, который подтверждает постановку на учет в органе службы занятости населения с указанием размера выплаты пособия по безработице;

5. Справку от кредитора, оформленную по форме агентства или банка, в которой должны быть указанны следующие данные: суммы остатка долга и задолженности, срок погашения;

6. Копию кредитного договора со всеми дополнительными соглашениями, копию закладной, разумеется, при наличии таковой.

7. Если производится реструктуризация ипотеки, то все необходимые документы на жилье.

По большому счету Вам главное не тянуть, дожидаясь пока задолженность увеличится до необъятных размеров и начнут начисляться всяческие штрафы и пени, а по возможности быстрее обратиться в банк. А что делать, как производится реструктуризация кредита и какие документы предоставлять Вам уже там объяснят.

Посмотрите наглядное видео, главная тема которого реструктуризация кредиторской задолженности и где разъяснены все нюансы этого вопроса…

Заявление каждого клиента рассматривается исключительно в индивидуальном порядке. По результатам рассмотрения специалист Банка свяжется с заемщиком для назначения даты и места подписания дополнительного соглашения.

Напомним, что реструктуризация долга по кредиту — это соглашение кредитора с заемщиком-должником, содержащее информацию о новой схеме погашения своих финансовых обязательств. Она оптимальна при условии того, что обслуживание займа на прежних условиях для клиента более не возможно.

Также следует понимать, что сотрудники Банка пойдут вам навстречу, только при условии объективных причин невозможности погашения займа в срок, например, таких как болезнь или потеря работы. Но даже при этом представители финансово-кредитного учреждения должны быть абсолютно уверенными в том, что Ваша проблема – временная и что Вы, ни в коем случае, не отказываетесь от своих финансовых обязательств.

Преимущества VS Недостатки

Теперь плюсы и минусы… не предвзятое мнение нашего портала:

Одним из самых неоспоримых плюсов реструктуризации кредита является то, что все условия данной финансовой услуги подбираются исключительно индивидуально для каждого заемщика-должника.

Разумеется, при этом банк уделит самое пристальное внимание именно оценке финансового положения заемщика, и оценит не только текущую ситуацию, но и различные возможности восстановления финансового положения в ближайшем обозримом будущем.

Уступка банка расслабляет? Да, причем в большинстве случаев. Помните, что Вы в любом случае должны будете выплатить все деньги. Не сейчас, так потом. Поэтому, если банк пошел Вам на встречу… из этого следует только одно: ему это выгодно. Вам же это будет выгодно только в том случае, если Вы четко определились как будете платить долг, не надеясь на авось и стремясь улучшить свое материальное благосостояние.

Ни в коем случае не стоит думать, что реструктуризация задолженности — это решение всех проблем заемщика-должника. В данных обстоятельствах стоит помнить, что это всего лишь попытка вывести кредитные отношения банка и заемщика-должника из проблемной, причем для обеих сторон, зоны и не допустить дефолта этого кредита.

Удачи!

| Надежда Николаева — Кредитный специалист, финансовый аналитик, экономист, финансист.Специально для MoscowKredit.ru | Скоринг-тест — дадут ли Вам взаймы Расчет переплаты — онлайн калькулятор |

moscowkredit.ru

Что означает реструктуризация кредита и как ее сделать, основные схемы и способы

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

subsidii.net

Реструктуризация кредита - что это?

Добросовестный заемщик всегда ответственно подходит к оформлению кредита: рассчитывает свои финансовые возможности, планирует бюджет. Но совершенно неожиданно могут возникнуть непредвиденные обстоятельства, мешающие заемщику выполнять свои кредитные обязательства в полном объеме (например, потеря рабочего места, снижение дохода, временная нетрудоспособность, дорогостоящее лечение и т.д.).

В этом случае заемщик может обратиться в банк с просьбой провести реструктуризацию кредита, которая представляет собой комплекс различных мероприятий, направленных на снижение долговой нагрузки заемщика. Другими словами, реструктуризация приводит к уменьшению ежемесячных платежей по кредиту.Основные виды реструктуризации кредита

- Увеличение срока возврата кредита. При снижении дохода заемщика банки, как правило, увеличивают срок действия кредитного договора, при этом ежемесячные платежи по кредиту естественно уменьшаются.

- Предоставление льготного периода. Добросовестному заемщику, испытывающему временные финансовые трудности, банк может предложить отсрочку погашения основного долга с ежемесячной выплатой только начисленных процентов по кредиту.

- Рефинансирование кредитной задолженности. Заемщик оформляет новый кредит на сумму фактической задолженности по действующему кредиту. Обычно новый договор заключается на более лояльных условиях: снижение процентной ставки, увеличение срока кредитования, уменьшение суммы ежемесячных платежей.

- Изменение порядка погашения задолженности. Заемщику может предоставляться специальный режим обслуживания кредита, в рамках которого сначала производиться выплата суммы просроченного основного долга, после этого - суммы просроченных комиссий и процентов, а затем - суммы начисленных пеней и штрафов. Такой порядок погашения кредита позволяет клиенту постепенно рассчитаться с кредитом, а не копить просроченную задолженность по основному долгу.

- Перевод кредита из иностранной валюты в рубли. Рост курса доллара США или Евро на валютном рынке может привести к серьезному увеличению долговой нагрузки на заемщика. В этом случае смена валютного кредита на рублевый даже под более высокий процент существенно облегчает возврат кредита.

Что нужно для реструктуризации кредита

Если заемщик начал испытывать определенные трудности при погашении задолженности по кредиту, ему следует обратиться в тот банк, где был оформлен кредит. Проконсультировавшись со специалистами и узнав, какие виды реструктуризации кредитная организация может предоставить в его ситуации, заемщик должен подать в банк в письменном виде заявление о возникших у него материальных трудностях. В качестве доказательства необходимо представить документы, подтверждающие изменение дохода или ухудшение материального положения заемщика (справка о сокращении заработной платы, больничный лист и т.д.). Лучше всего обратиться в банк с просьбой о реструктуризации кредита еще до возникновения просроченной задолженности.

Плюсы и минусы реструктуризации

Можно сказать, что реструктуризация кредита определенным образом «растягивает» кредит во времени, тогда как любому заемщику хочется как можно скорее покончить с кредитным бременем. Именно поэтому воспользоваться реструктуризацией кредита стоит только в крайнем случае по серьезной причине. Зато реструктуризация кредита позволяет заемщику сохранить хорошую кредитную историю, полностью выплатить по всем долговым обязательствам, при этом снизив ежемесячную нагрузку на его семейный бюджет.

Читайте также:

Комментарии (0)

22 Июнь 2013

Самое популярное

- < Назад

- Вперёд >

creditbook.ru

Как реструктуризировать долг по кредиту

Финансовые проблемы заставляют заемщиков искать информацию о том, как реструктуризировать долг по кредиту. Мы решили подготовить для вас обзор практики и применение законодательства по данному вопросу.

СОДЕРЖАНИЕ СТАТЬИ:

Как происходит реструктуризация долга по кредиту?

Образец заявления на реструктуризацию

Образец письма

Реструктуризация кредита через суд

Итог

Реструктуризация долга — это снижение финансовой нагрузки за счет увеличения срока выплат и как следствие, уменьшение суммы платежей.

Данный процесс регулируется Бюджетным кодексом РФ ст. 105 и применяется кредиторами на свое усмотрение. Давайте рассмотрим частые примеры, используемые банками и коммунальными службами. Они будут отличаться друг от друга предоставляемыми условиями.

Уважаемые читатели!

Важно! Проблемы, связанные с кредитами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего "Правового Центра"

Москва: 8 (499) 938-40-59

С-Петербург: 8 (812) 467-39-61

Банк:

- Увеличение периода займа.

- Снижение суммы платежей.

- Предоставление кредитных каникул (на усмотрение).

- Внесение обязательного гарантированного платежа для запуска процедуры.

Важно! Реструктуризация выгодна финансовым организациям. Они не списывают долг, проценты остаются неизменны, а срок увеличивается. Заемщик заплатит больше чем планировал, но меньшими суммами.

Услуги ЖКХ:

- Возможность оплаты равными посильными для должника суммами.

- Возможность списания пеней.

- Предоставляемые услуги не блокируются, а продолжают поступать, при своевременном погашении долга в рамках договоренностей.

Как видите, у компаний абсолютно разный подход к проблеме. Банк никогда не уступит.

Важно! Для ипотечного кредитования реструктуризация является обязательным условием для обращения в суд. Если кредитор не предоставил заемщику возможность выбраться из долговой ямы, иск отклонят.

Как происходит реструктуризация долга по кредиту?

Реструктуризация долга физического лица происходит на основании заявления. Человек понимает, что он не может выплачивать заем или уже имеет просрочку и дальнейшее бездействие приведет к еще большим финансовым проблемам.

Заявление пишется в кредитном отделе или в отделе просроченной задолженности банка. Менеджеры оговаривают условия и просят внести гарантированный платеж. Обычно он не превышает 10% от суммы долга. Но его могут и не затребовать вовсе.

Банки используют индивидуальный подход к клиенту и учитывают ряд факторов:

- сумму;

- проценты;

- отсутствие просрочек;

- ранее выплаченные кредиты и т. д.

Если кредитор понимает, что проблемы заемщика временные, то предоставит возможность отсрочить платеж либо снизит сумму.

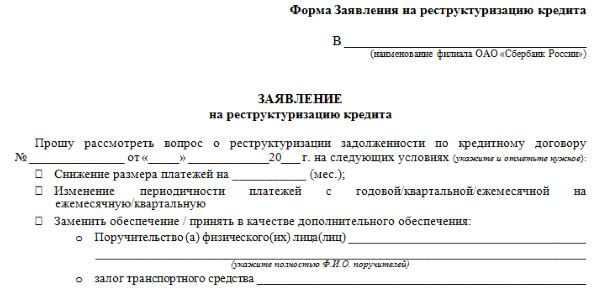

Образец заявления на реструктуризацию

Подобное заявление не является юридическим документом и подается в произвольной форме. У каждой финансовой организации имеется свой фирменный бланк, который выдается заемщику.

То есть нет определенных правил заполнения подобного прошения.

Вам необходимо обратиться в кредитный отдел и составить заявление вместе с менеджером. Условия вам озвучат на месте.

Образец письма

Некоторые клиенты полагают, что они могут обратиться в банк через почту или курьерскую службу с просьбой сделать им реструктуризацию. Они пишут письмо и отправляют его на общий юридический адрес.

В результате ничего не происходит. Долг увеличивается, а банк не отвечает. Дело в том, что для большинства долгов банк может не рассматривать подобное обращение. Исключением является ипотека, но в ней участвует залоговое имущество и должник не будет писать письма, а постарается решить проблему в офисе.

Важно! Письмо в банк с просьбой реструктуризировать долг не получит ответа. Нужно обращаться в отделение и решать ситуацию с менеджером.

Реструктуризация кредита через суд

Добиться судебной реструктуризации возможно на основании ст. 333 Гражданского кодекса. Должник в рамках судебного разбирательства должен подать ходатайство об изменении суммы платежа за счет отмены части неустойки.

К заявлению прикладывается справка об ухудшении финансовой ситуации заемщика. Например, копия трудовой книжки, из которой видно, что человек на данный момент не работает.

Также основанием для отмены служит справка 2НДФЛ, где показано снижение заработной платы.

Важно! Суд может предоставить рассрочку по платежам сроком до двух лет.

Подобный разбирательства требуют практики и знаний российского законодательства. Советуем обратиться к юристу в своем регионе для составления стратегии защиты и уменьшения долга.

Итог

На нашем сайте вы можете получить бесплатную правовую консультацию. Для этого оставьте комментарий к статье или напишите дежурному юристу в форме всплывающего окна.

Также вы можете позвонить по телефонам, указанным в верхней части экрана или статье. Мы обязательно ответим и поможем.

procollection.ru

Реструктуризация кредита – подробно о реструктуризации долга по кредиту

Часто бывает так, что человек берет кредит, а потом в силу независящих от него обстоятельств не в силах делать по нему выплаты. В таком случае существует возможность обратиться в банк с просьбой о реструктуризации кредита.

Часто бывает так, что человек берет кредит, а потом в силу независящих от него обстоятельств не в силах делать по нему выплаты. В таком случае существует возможность обратиться в банк с просьбой о реструктуризации кредита.

В этой статье мы рассмотрим один из наиболее популярных способов уладить проблему с выплатами по кредиту (если эти выплаты стали «неподъёмными») и Вы узнаете следующее:

- что такое реструктуризация кредита;

- какие могут быть основания для реструктуризации долга по кредиту;

- почему банки иногда сами предлагают реструктуризацию кредита и кому это выгодно;

- какие основанные условия для положительного решения по реструктуризации кредита;

- стандартную процедуру проведения реструктуризации кредита;

- какие есть виды реструктуризации долга по кредиту;

- к кому можно обратиться за помощью в реструктуризации кредита;

- ТОП банков для реструктуризации (рефинансирования) кредитов в 2022 году.

Что такое реструктуризация кредита и когда она может понадобиться?

Для начала, давайте узнаем, в каких случаях может пригодиться реструктуризация, а потом уже вкратце, что такое реструктуризация кредита.

Реструктуризация кредита может понадобиться, например, в случае потери бизнеса, увольнения с работы или понижения в должности, тяжелого заболевания с последующим дорогостоящим лечением, резкого роста курса валюты (если кредит в валюте) и многие другие причины, которые ведут к снижению дохода заёмщика.

Самый разумный способ выхода из ситуации неплатёжеспособности по кредиту – это реструктуризация долга по кредиту, если на то есть объективные причины принимаемые банками как основание для реструктуризации кредита. Так что же такое реструктуризация кредита и зачем она нужна?

Итак, реструктуризация кредита – это изменение условий уже предоставленной услуги в сторону послабления уже существующей долговой нагрузки на заемщика. Для того, чтобы банк реструктуризировал кредит, заемщику нужно обратиться к своему кредитному инспектору с письменным заявлением (или заполнив соответствующую анкету банка в котором брали кредит), в котором будут указаны причины являющиеся основанием для пересмотра условий в договоре по оформленному кредиту.

Приняв Ваше заявление, банк рассмотрит указанную Вами причину для реструктуризации, изучит Вашу историю выплат по кредиту и вынесет свое решение о возможности реструктуризации кредита.

Если банк пойдёт навстречу, то он может реструктуризировать кредит одним из следующих способов: кредитные каникулы, пролонгация кредита, списание неустойки, изменение валюты кредитования, уменьшение процентной ставки, снижение размера ежемесячного платежа и комбинированный вариант.

Вы должны знать, что рассчитывать на положительное решение банка по реструктуризации кредита, можете только в том случае, если Вы исправно делали выплаты по кредиту до момента подачи заявления на реструктуризацию кредита.

Что делать, если не можете выплачивать кредит? И какие могут быть основания для реструктуризации долга по кредиту

Если Вы больше не в состоянии делать выплаты по кредиту, то Вам лучше не затягивать и обратиться в банк с просьбой о реструктуризации кредита. Многие заёмщики пускают все на самотёк и ожидают, что проблема решится сама собой, тем самым совершая большую ошибку. Увы, но проблема сама собой не решится, необходимо обратиться к своему кредитному инспектору с объяснением сложившейся ситуации в устной форме и письменном виде изложить причины своей неплатёжеспособности, которые могут являться для банка основанием для реструктуризации кредита.

Основаниями для реструктуризации кредита могут быть следующие:

- потеря заёмщиком источника дохода (потеря бизнеса, увольнение с работы, понижение в должности, выход на пенсию, невыплаты по зарплате);

- болезнь, несчастный случай, приведший к травме, которая повлияла на потерю трудоспособности;

- резкий рост курса валюты, в которой взят кредит или падение курса рубля;

- изменение компанией в которой работает заёмщик условий выплат по зарплате;

- рождение ребёнка с последующим уходом в декретный отпуск;

- изменение семейного положения, влияющего на уровень расходов заёмщика;

- стихийные бедствия: пожар, наводнение, засуха (если заёмщик фермер) и т.д.

Решение по реструктуризации кредита принимается в индивидуальном порядке и банки обычно требуют документальные подтверждения неплатежеспособности заёмщика, но иногда они проводят реструктуризацию в коммерческих целях.

Реструктуризация кредита влияет на кредитную историю заёмщика, но эта мера не воспринимается банками как полностью негативный фактор, который может отрицательно повлиять на положительное решение банков в выдаче будущих кредитов.

Если названые Вами причины банк считает недостаточным основанием для реструктуризации кредита, то как вариант Вы можете обеспечить реструктуризацию залогом – недвижимостью, автомобилем, земельным участком, ценными бумагами или другим ценным имуществом на усмотрение банка. Банки охотнее идут на реструктуризацию обеспеченную залогом.

Почему иногда банки сами предлагают реструктуризацию кредита и кому это выгодно, Вам или банку?

Прежде чем узнать, почему банки иногда сами предлагают реструктуризацию кредита, узнаем кому это выгоднее, заёмщикам или банкам? В большинстве случаев реструктуризация кредита выгодна как банку, так и заёмщику. Банку потому, что имеет меньше просроченных займов, а банки обязывают иметь обязательный резерв под просроченные и обесцененные ссуды (ниже чуть подробнее). А заёмщику выгодно потому, что он получает своего рода послабление и время на то, чтобы поправить свои финансы.

Заёмщикам, которые поняли, что финансовая нагрузка в виде выплат по кредиту стала невыносимой, настоятельно рекомендуется, не дожидаясь неприятностей, обратиться в банк с просьбой о реструктуризации кредита (банки к инициативным клиентам относятся лояльно и часто идут им на встречу).

Почему банкам выгодна реструктуризация кредита?

Банкам крайне выгодно, чтобы фактических неплательщиков в его реестре было как можно меньше. Эту выгоду объяснить очень просто, согласно требованиям Центрального Банка России (надзорный орган за финансовыми учреждениями), все банки обязаны иметь резерв под просроченные и обесцененные кредиты.

А для банков это очень не выгодно, в силу того, что этот резерв они должны создавать из чистой прибыли (т.е. для банка это «мертвые» деньги, которые он не может пустить в дело) и он составляет существенную сумму для банка. Отсюда можно сделать несложный вывод, чем меньше у банка неплательщиков, тем меньше он тратится на резерв и деньги не лежат «мертвым грузом», а работают и соответственно приносят банку прибыль.

Именно по этой причине банкам выгоднее реструктуризировать кредит, чем фиксировать его просрочку.

Поэтому если у Вас проблемы с выплатами по кредиту не стесняйтесь и вовремя обращайтесь в банк за реструктуризацией кредита, т.к. банк для минимизации своих потерь с большой вероятностью может пойти Вам на встречу.

Основные условия для положительного решения по реструктуризации кредита: требования банков и порядок оформления

Основными условиями для положительного рассмотрения банком просьбы о реструктуризации кредита являются:

- Добросовестное исполнение Вами своих обязательств по прошлым платежам.

- У Вас должна быть уважительная причина, которая повлияла не Вашу платёжеспособность (перечень причин мы упоминали выше).

Для реструктуризации своего кредита, Вам нужно обратиться в банк к своему кредитному инспектору с соответствующим заявлением (или Вам предложат заполнить анкету), указав в нём причину и вид реструктуризации, который Вы считаете наиболее подходящим для себя.

Помимо заявления, Вам нужно представить следующие документы:

- стандартный пакет документов, который требуется банком для выдачи кредита: копия паспорта, копия трудовой книжки, справка 2-НДФЛ;

- документы, которые подтверждают ухудшение Вашего финансового положения, если этого нельзя увидеть в стандартном пакете документов. Такими документами могут быть: копия трудового договора, справка из центра занятости, постановка на учёт в службу занятости, справка из больницы.

- для ипотечного кредита помимо вышеперечисленных документов, понадобятся ещё копия закладной и документы о наличии дополнительных доходов, если таковые имеются.

Заявление банк рассматривает исключительно в индивидуальном порядке, поэтому может предложить свои условия (виды) реструктуризации кредита, а не те которые Вы указали в заявлении.

Процедура проведения реструктуризации кредита

Для информации – реструктуризации подлежат любые виды кредитов: потребительские, целевые, ипотечные, автокредиты.

Давайте рассмотрим, стандартную схему процедуры пересмотра условий договора для реструктуризации кредита.

Стандартный порядок действий для реструктуризации кредита:

- Вы заполняете анкету (или пишите заявление) по установленной банком форме. В ней в соответствующих графах указываете причины неплатежеспособности и ухудшения финансового положения, данные о своём имуществе, доходах и расходах, семейном положении.

- В некоторых банках Вы сами можете указать предпочтительный вариант реструктуризации кредита, а в некоторых Вам будет предложен один вариант реструктуризации или на выбор, после рассмотрения анкеты (заявления).

- Анкета (заявление) направляется в отдел по работе с должниками.

- С Вами общается представитель отдела, и Вы совместно составляете план дальнейших действий.

- Затем Вы собираете необходимый пакет документов, который содержит данные по кредиту, и прочие документы, которые перечислены в предыдущем параграфе.

- Банк в установленные сроки принимает решение касательно пересмотра условий кредитного договора.

- В случае принятия положительного решения Вы подписываете новый кредитный документ.

В некоторых банках нужно заполнять анкету, а в других писать заявление с просьбой о реструктуризации кредита. Фактически заявление это аналог анкеты, но в более свободной форме – без строгих граф и разделов. В заявлении нужно указать предпочтительный вариант реструктуризации и причины неплатежеспособности, которые затем Вы должны подтвердить документарно.

7 видов реструктуризации кредита

Есть несколько видов реструктуризации кредита. Иногда заёмщику предоставляется возможность выбрать вариант реструктуризации самостоятельно, но чаще всего он определяется совместно с кредитором.

Рассмотрим наиболее популярные типы реструктуризации кредита, используемые в большинстве российских банков.

Кредитные каникулы

В том случае, если у заёмщика возникли финансовые трудности, банк может предоставить ему кредитные каникулы, согласовав с клиентом срок, в течение которого он будет выплачивать только проценты, без выплат по телу кредита. Кредитные каникулы предоставляются как правило на срок от 3 до 24 месяцев.

Также банк может предоставить заёмщику наиболее выгодный вариант, в котором ему позволят в течение 3-6 месяцев не делать выплаты, как по процентам, так и по телу кредита. Такая возможность предоставляется для того, чтобы в течение этого времени заёмщик смог решить свои временные финансовые трудности: устроиться на работу, найти дополнительный источник дохода или найти какой-то другой способ.

На период кредитных каникул происходит снижение долговой нагрузки на заёмщика, но и общая сумма переплаты по кредиту возрастает.

Пролонгация кредита

Пролонгация кредита – это увеличение срока кредитного договора, за счёт чего снижается сумма ежемесячного планового платежа, но увеличивается сумма переплаты по кредиту.

Пример

Сумма долга заёмщика изначально составляла 200 000 рублей, срок на который брался кредит – 24 месяца с процентной ставкой в 30% годовых. В таком случае ему нужно было бы ежемесячно выплачивать 11 182,56 руб., а сумма переплаты составила бы 68 381,54 руб.

Предположим, что через 6 месяцев у заёмщика возникли финансовые трудности и обратился в банк с заявлением о пролонгации кредита на 12 месяцев. В таком случае, его ежемесячный платёж сократился бы с 11 182,56 руб. до 7 668,65 руб., но общая сумма переплаты увеличилась бы с 68 381,54 руб. до 92 600 рублей (более, чем на 24 000 рублей). Персональные расчеты можете провести в кредитном калькуляторе на нашем сайте в правом сайтбаре.

Снижение размера ежемесячного платежа

Снижение размера ежемесячного платежа по кредиту применяется, в том случае, если у заёмщика возникли временные финансовые трудности и есть большая вероятность того, что через некоторое время они будут решены. Недостатком такого варианта реструктуризации кредита является то, что по окончанию срока снижения размера ежемесячного платежа, сумма ежемесячных выплат вырастает, т.к. заёмщику нужно будет навёрстывать график погашения, сумма переплаты увеличивается соответственно, т.к. снижение остатка основного долга было замедленно.

Тем не менее, это всё же лучше, чем получение репутации злостного неплательщика и формирование плохой кредитной истории, с последующей выплатой многочисленных штрафов и пеней, а худшем случае оказаться в суде.

Понижение процентной ставки

Ставку по займу могут понизить только в том случае, если у заемщика безупречная кредитная история. При понижении процентной ставки сумма переплаты чаще всего остается прежней, либо незначительно увеличивается.

Изменение валюты кредитования

В настоящее время, экономический кризис и девальвация рубля усложнили жизнь заемщикам, погашать кредиты им стало затруднительно, а некоторым просто невозможно. И банки иногда могут пойти на изменение валюты по кредиту, иногда потому, что изменение валюты кредитования выгодно клиенту, но не банку. Поэтому этот вид реструктуризации кредита крайне редко используется банками.

Списание неустойки

Некоторые банки могут дать заемщику отсрочку по выплате штрафа, пени или полностью списать по ним долги. Но опять же таки, подобный вид реструктуризации используется крайне редко – например при признании в судебном порядке заемщика банкротом или при документарно подтвержденных крайне тяжелых жизненных обстоятельствах.

Комбинированный вариант

Смешение нескольких видов реструктуризации – допустим, пролонгация комбинируется со списанием штрафов или изменением валюты кредита. Практикуется, опять же, в особых случаях и далеко не во всех финансовых компаниях.

Помощь сторонних банков в реструктуризации кредита. Как правильно выбрать такой банк?

Реструктуризация (рефинансирование) кредита зачастую используется плательщиками как способ погасить действующий займ через оформление нового.

Заемщик, взявший ссуду на невыгодных условиях, может обратиться в тот же или в другой банк с предложением взять ещё один кредит и разделаться с уже действующим долгом.

При выборе банка для реструктуризации эксперты советуют обращать внимание на следующие пункты:

- политика финансового учреждения в отношении перекредитования;

- размер комиссии за новый кредит;

- условия оформления повторного займа;

- репутация финансового учреждения.

Банки в которые можно обратиться за рефинансированием своего кредита в других банках

Некоторые банки особенно активно занимаются вопросами рефинансирования.

К таким компаниям относятся в частности: ВТБ Банк Москвы, Ренессанс Кредит, Тинькофф, Совкомбанк, Райффайзен Банк, Уральский банк и некоторые другие.

В списке представлены списки банков с лучшими программами для реструктуризации кредита.

Оформить кредит

1. ВТБ Банк Москвы – снизить ставку по кредитам в других банках

- Сумма: до 3 000 000 руб.

- Срок: от 6 мес. до 5 лет.

- Процентная ставка: до 13.9%

- Возраст заемщика: от 21 до 70 лет.

- Вероятность одобрения: Средняя

К кому можно обратиться за помощью в реструктуризации кредита?

Простому заёмщику сложно разобраться во всех нюансах реструктуризации. Нередко выгодные условия банков только кажутся таковыми – на деле должники, взяв новый кредит, попадают в не менее кабальные условия.

Некоторые банки могут вовсе отказать в реструктуризации, сославшись на плохую кредитную историю должника или прочие субъективные факторы.

Наилучший вариант в таких обстоятельствах – обратиться в профессиональные юридические компании, занимающиеся помощью гражданам в предоставлении кредитов на выгодных условиях.

Например в Москве подобными вопросами занимаются следующие компании:

1. «Коммерсант Кредит» – учреждение, все сотрудники которого имеют опыт работы в службах безопасности банков – Команда профессионалов на брокерском рынке банковских услуг.

2. «Кредитная Лаборатория» – эффективное и оперативное решение любых кредитных вопросов. Многолетний опыт компании позволяет подготовить клиента к специфичным запросам кредитных организаций.

3. «Служба Кредитных Решений» – компания, занимающаяся вопросами кредитования с 2010 года. Оказывает содействие физическим и юридическим лицам в получении любых видов кредитов, имея хорошо налаженные контакты с банками.

Услуги перечисленных и других кредитных брокеров, разумеется, платные, но по итогу такие компании помогут сэкономить должникам гораздо больше. Помните, что снижение процентных ставок даже на десятые доли процента – это сбережение десятков тысяч рублей из Вашего кармана.

Реструктуризация кредита – подробно о реструктуризации долга по кредиту для физических лиц

5 (100%) статью оценили - 1 чел

fin-site.ru

Как правильно реструктурировать задолженность по кредиту

Как реструктурировать задолженность по кредиту и рефинансировать ипотеку

Реструктуризация кредитной задолженности в современном понимании является не совсем верным термином. Если классическая реструктуризация представляет собой внесение изменений в действующий кредитный договор, то в реальности действующий договор закрывается в результате полной выплаты задолженности по кредиту, а источником денежных средств для этого платежа является новый кредит этого же заемщика в этом же банке. Естественно, что по новому кредитному договору заемщик никаких денег на руки не получает, поскольку вся сумма кредита уходит полностью в качестве платежа по закрываемому кредиту.

Такая форма реструктуризации нужна прежде всего самому банку, поскольку она улучшает его финансовые показатели в отчетности перед Центробанком и реально увеличивает норматив прибыли. А происходит это вот почему.

После выдачи кредита банк сразу формирует резерв в размере 0,75% от выданной ссуды, но как только появляется просрочка платежа, сумма резервирования увеличивается до 51% и более, То есть, банк исключает из оборота сумму, равную половине суммы просроченного кредита. А при рефинансировании заключается новый кредитный договор, размер резерва опять уменьшается до 0,75% и высвободившиеся деньги идут на выдачу кредитов другим заёмщикам. Поэтому реструктуризация нужна банку даже больше, чем заёмщику, и об этом следует знать и не соглашаться сразу на предлагаемые банком условия, а попытаться договориться о более выгодных для вас.

Реструктуризация происходит по взаимному согласию заемщика и банка, но формально инициатором всегда выступает заемщик, подавая в банк заявление о реструктуризации долга. Интерес заемщика состоит в том, что после реструктуризации размер его ежемесячных платежей будет меньше, а если удастся договориться, то можно получить «кредитные каникулы», в течение которых либо платятся только проценты по кредиту, либо вообще не производится никаких платежей. Если же по текущему кредитному договору имеется просрочка и начисляются повышенные проценты, то начисленная сумма этих процентов включается в размер нового долга. При этом срок кредитования исчисляется заново с момента заключения нового кредитного договора и повышенные проценты начисляться не будут до возникновения новой просрочки (если она будет).

Однако не следует думать, что при реструктуризации банк выступает в качестве благотворительной организации. Это совершенно не так! Даже при самых льготных условиях реструктуризации вцелом заемщик выплатит ему гораздо большую сумму!

Разновидностью реструктуризации является рефинансирование долга, в большинстве случаев сопровождающееся сменой кредитора. По коммерческим и по потребительским кредитам произвести рефинансирование практически нереально, а вот рефинансирование ипотеки вполне возможно.

Сама идея рефинансирования ипотечного кредитования проистекает из того факта, что ипотечное кредитование является весьма длительным, а с течением времени банковские ставки уменьшаются, поэтому те, кто взял ипотечный кредит несколько лет назад, сегодня платят за него значительно больше, что те, кто получил его только сейчас, по новым и более дешевым программам ипотечного кредитования. А поскольку ипотечные суммы весьма значительны, то вопрос перехода на более дешевые ипотечные программы для любого заёмщика является весьма актуальным.

При этом надо иметь в виду, что в случае с ипотекой кредитор не несет практически никакого риска, поэтому ему совершенно неинтересно переводить заёмщика на более дешевый тариф или «отпускать» своего клиента на сторону, в другой банк. Клиент ипотечного кредитования – это своего рода «дойная корова», которая, согласно ипотечного договора, должна кормить банк долгие годы. Так что прежде, чем обратиться к ипотечному кредитору с заявлением о передаче долга другому банку, надо всё очень тщательно взвесить и всесторонне подготовиться к неприятному для вас, но вполне возможному развитию событий.

Еще более тщательно надо подготовиться к реструктуризации задолженности по потребительскому кредиту, если вы хотите ее провести для уменьшения бремени ежемесячных платежей. Во многих случаях обращение к банку с просьбой о реструктуризации долга является фатальной ошибкой, положившей начало целой цепи неприятностей.

О том, как подготовиться и правильно провести рефинансирование ипотечного кредитования, а также о том, в каком случае целесообразна реструктуризация потребительского долга, как к ней подготовиться и как изложить банку предложение о реструктуризации таким образом, чтобы банк его наверняка принял, вы узнаете далее.

Смотрите также рефинансирование кредита.

credit-correct.ru