Сбер закрыл программу по снижению ипотечных ставок и рефинансированию кредитов. Программа снижения ставки по ипотеке

Сбер закрыл программу по снижению ипотечных ставок и рефинансированию кредитов — ОКНО В МИР

«Больше 40 процентов выдач приходится на кредиты с соотношением долга к первоначальному взносу в 80 процентов. С этого года по таким кредитам уже действует повышенный коэффициент, и если такая тревожная тенденция сохранится, то, возможно, с 1 января 2019 года нам следует дальше повысить коэффициент до 200 процентов», — сказала Данилова.

В Центробанке не первый раз говорят о рискованности ипотечных кредитов с низким первоначальным взносом. В июле на встрече с президентом Владимиром Путиным глава регулятора Эльвира Набиуллина отметила повышение доли ипотечных кредитов в общем количестве займов физическим лицам с 27 до 44 процентов за последние пять лет. По ее словам, такая тенденция чревата возникновением на рынке «пузыря».

С января 2022 года ЦБ увеличил коэффициент риска для таких кредитов со 100 до 150 процентов. Для кредитов с первоначальным взносом меньше 10 процентов этот показатели равняется 300 процентам.

Коэффициент риска влияет на расчет достаточности капитала банка по нормативу ЦБ. На него умножаются суммы выданных банком кредитов за вычетом сформированных по ним резервов. Таким образом, чем выше коэффициент, тем больше оценочный размер его активов и тем более низким окажется норматив достаточности его капитала, и наоборот. При несоблюдении норматива банк должен пополнить капитал за счет выпуска дополнительных акций или субординированных облигаций. В противном случае он рискует лишиться лицензии.

Средневзвешенная ставка по выданной ипотеке в июле выросла впервые с января этого года — до 9,57%.

Ставки могут пойти вверх из-за введения новых санкций, особенно, если они ударят по крупнейшим банковским игрокам. При этом, возможен рост ипотечного спроса — люди поспешат взять кредиты по выгодным ставкам, говорят эксперты.

Ставка по ипотечным кредитам в России в июле впервые выросла до 9,57%, говорится в статистическом отчете, размещенном на сайте Банка России. Всего за семь месяцев россияне оформили 785 тысяч кредитов на 1,5 трлн рублей, что почти 70% больше прошлого года.

По прогнозам ДОМ. РФ, объем ипотечного кредитования будет и дальше расти, и по итогам года может достичь отметку в 3 трлн рублей.

В марте ЦБ впервые взял паузу в вопросе решения ключевой ставки и не стал ее понижать, как делал это до этого шесть месяцев подряд. Тогда эксперты впервые допустили повышения ставок по ипотечным кредитам из-за очередных санкций и валютных колебаний.

Но роста ключевой ставки не произошло. Более того, в мае премьер-министр России Дмитрий Медведев заявил, что ипотечная ставка опуститься до 6-7%, а глава ЦБ Эльвира Набиуллина еще в июне говорила, что потенциал для снижения ставок еще не исчерпан. Ипотечные ставки сейчас находятся на историческом минимуме — 9,6% против 11,5% в 2022 году.

Напомним, что одним из направлений майских указов президента – это обеспечение доступным жильем россиян, в том числе, за счет снижения ставок по ипотечным кредитам. Согласно документу, в России ежегодно должно строиться 120 млн кв жилья, а ипотека выдаваться под 8% годовых.

Однако, уже в августе некоторые из банков стали пересматривать условия по ипотечным программа, корректируя ставки в сторону повышения. Одним из первых стал Райффайзенбанк, повысив ипотечные ставки до 10,25-10,49% (на 1 п.п.) на покупку квартир в готовых и строящихся домах, и по программам рефинансирования.

О том, что некоторые банки в июле-августе стали ухудшать условия кредитования говорили и в маркетинговом агентстве Мarcs. Так, например, Промсвязьбанк повысил ставки по ипотечной программе «Вторичный рынок» на 0,4–0,5 п. п. до 9,4–9,9% для обычных клиентов и до 9,3–9,8% для зарплатных. Аналогичному примеру последовал и Московский кредитный банк (МКБ), который повысил максимальные ставки по программе «Квартира в строящемся доме» на 0,75–2% годовых до 14–16%, но понизил минимальные на 0,5 п. п. до 9,5–11,5% в зависимости от застройщика.

Усиление конфронтации между Россией и США, введение очередных санкций может привести к существенному росту стоимости заимствований в РФ, в том числе, ипотечных кредитов, не раз заявляли специалисты аналитического центра «Индикаторы рынка недвижимости IRN.RU».

Очередной пакет антироссийских санкций вступил в силу 27 августа, еще один пакет может начать действовать осенью. По мнению экспертов, не исключено, что осенние санкции могут ударить по крупнейшим российским банкам – Сбербанку, ВТБ, ВЭБу и Промсвязьбанка. В таком случае, повышение ставок, скорее всего, будет неизбежным.

«Прекращение снижения ипотечных ставок или, тем более, их увеличение означает для рынка недвижимости потерю главного драйвера роста спроса. Учитывая, что динамика доходов населения, резко упавших в 2022 г., вряд ли улучшится», — отмечают в аналитическом центре «Индикаторы рынка недвижимости IRN.RU. Таким образом, у россиян будет все меньше оставаться возможностей для покупки жилья.

В целом, по мнению экспертов, повышение ставок отдельными игроками говорит о том, что рынок начинает готовиться к завершению цикла снижения ключевой ставки.

И хотя пока основные банковские игроки не заявляли о своих планах повышать ставки по кредитам, не исключено, что они могут скорректировать их в ближайшем будущем, особенно на фоне санкционного давления.

«В том случае, если санкции сильно ударят по крупнейшим российским банкам (ВТБ, Сбербанк и т.д.), рубль ослабеет еще больше, а уровень инфляции увеличится, ключевая ставка Центробанка может заметно вырасти, а это, в свою очередь, приведет к росту ставок по ипотеке», — говорит директор департамента вторичного рынка ИНКОМ-Недвижимость Сергей Шлома.

По мнению экспертов, ставки могут повыситься, еще в том случае, если инфляция выйдет за пределы обозначенного ЦБ коридора (например, из-за повышения НДС и цен на топливо). Причиной для повышения могут стать валютные колебания.

«Ряд банков уже объявили о повышении ставок по ипотеке. В условиях возросших геополитических рисков кредитные организации действуют на опережение, пытаясь не допустить падения маржи по итак низко маржинальной для них ипотеке. Станет ли тренд на повышение ставок массовым – будет зависеть от развития политической ситуации и риторики регулятора в рамках принятия решения по ключевой ставке в сентябре», — говорит ведущий аналитик по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Кроме этого, заемщики, которые планировали брать ипотеку, вероятно, поторопятся оформить ее в ближайшее время. По прогнозам «Эксперт РА» совокупный объем выдач ипотечных кредитов в 2022 году составит 2,7-2,8 трлн рублей.

Повышение средней ставки по новым выдачам может вполне носить временный характер, «однако в целом можно говорить, что возможности для снижения ставок исчерпаны», считает эксперт группы банковских рейтингов АКРА Михаил Доронкин.

«В августе ряд банков вслед за Сбербанком повысили ставки по вкладам, на фоне новых санкций и оттока капитала из российских активов растет стоимость заимствований и на публичном долговом рынке. Все это создает предпосылки для удорожания стоимости кредитов на всех сегментах, включая ипотеку», — говорит Михаил Доронкин.

Интересно, что подобная тенденция способна краткосрочно повысить спрос на ипотеку: в ожидании дальнейшего удорожания заемщики будут стремиться взять кредит на максимально выгодных условиях, отмечает эксперт.

Ранее в ИНКОМ-Недвижимость сообщили о завершении ипотечного бума на вторичном рынке Москвы. В мае доля сделок с привлечением кредита на вторичке достигла максимального значения – 38,2%.

К июню доля сделок с кредитом снизилась до 33,4%, к июлю – до 33,3%. Причина сокращения ипотечного спроса заключается в том, что бо̀льшая часть покупателей, ранее ожидавших снижения ставок по кредитам и откладывавших из-за этого выход на сделку, уже приобрела себе недвижимость.

«Не исключено, что в будущем ипотечный спрос просядет еще больше: нужно иметь в виду, что в условиях санкционного давления, прежде всего на банки, кредитные деньги могут подорожать, и ипотечные ставки в таком случае станут менее привлекательными для потенциальных покупателей», — добавляет Сергей Шлома.

okno-v-mire.ru

Сбер закрыл программу по снижению ипотечных ставок и рефинансированию кредитов — РОСНОВ

«Больше 40 процентов выдач приходится на кредиты с соотношением долга к первоначальному взносу в 80 процентов. С этого года по таким кредитам уже действует повышенный коэффициент, и если такая тревожная тенденция сохранится, то, возможно, с 1 января 2019 года нам следует дальше повысить коэффициент до 200 процентов», — сказала Данилова.

В Центробанке не первый раз говорят о рискованности ипотечных кредитов с низким первоначальным взносом. В июле на встрече с президентом Владимиром Путиным глава регулятора Эльвира Набиуллина отметила повышение доли ипотечных кредитов в общем количестве займов физическим лицам с 27 до 44 процентов за последние пять лет. По ее словам, такая тенденция чревата возникновением на рынке «пузыря».

С января 2022 года ЦБ увеличил коэффициент риска для таких кредитов со 100 до 150 процентов. Для кредитов с первоначальным взносом меньше 10 процентов этот показатели равняется 300 процентам.

Коэффициент риска влияет на расчет достаточности капитала банка по нормативу ЦБ. На него умножаются суммы выданных банком кредитов за вычетом сформированных по ним резервов. Таким образом, чем выше коэффициент, тем больше оценочный размер его активов и тем более низким окажется норматив достаточности его капитала, и наоборот. При несоблюдении норматива банк должен пополнить капитал за счет выпуска дополнительных акций или субординированных облигаций. В противном случае он рискует лишиться лицензии.

Средневзвешенная ставка по выданной ипотеке в июле выросла впервые с января этого года — до 9,57%.

Ставки могут пойти вверх из-за введения новых санкций, особенно, если они ударят по крупнейшим банковским игрокам. При этом, возможен рост ипотечного спроса — люди поспешат взять кредиты по выгодным ставкам, говорят эксперты.

Ставка по ипотечным кредитам в России в июле впервые выросла до 9,57%, говорится в статистическом отчете, размещенном на сайте Банка России. Всего за семь месяцев россияне оформили 785 тысяч кредитов на 1,5 трлн рублей, что почти 70% больше прошлого года.

По прогнозам ДОМ. РФ, объем ипотечного кредитования будет и дальше расти, и по итогам года может достичь отметку в 3 трлн рублей.

В марте ЦБ впервые взял паузу в вопросе решения ключевой ставки и не стал ее понижать, как делал это до этого шесть месяцев подряд. Тогда эксперты впервые допустили повышения ставок по ипотечным кредитам из-за очередных санкций и валютных колебаний.

Но роста ключевой ставки не произошло. Более того, в мае премьер-министр России Дмитрий Медведев заявил, что ипотечная ставка опуститься до 6-7%, а глава ЦБ Эльвира Набиуллина еще в июне говорила, что потенциал для снижения ставок еще не исчерпан. Ипотечные ставки сейчас находятся на историческом минимуме — 9,6% против 11,5% в 2022 году.

Напомним, что одним из направлений майских указов президента – это обеспечение доступным жильем россиян, в том числе, за счет снижения ставок по ипотечным кредитам. Согласно документу, в России ежегодно должно строиться 120 млн кв жилья, а ипотека выдаваться под 8% годовых.

Однако, уже в августе некоторые из банков стали пересматривать условия по ипотечным программа, корректируя ставки в сторону повышения. Одним из первых стал Райффайзенбанк, повысив ипотечные ставки до 10,25-10,49% (на 1 п.п.) на покупку квартир в готовых и строящихся домах, и по программам рефинансирования.

О том, что некоторые банки в июле-августе стали ухудшать условия кредитования говорили и в маркетинговом агентстве Мarcs. Так, например, Промсвязьбанк повысил ставки по ипотечной программе «Вторичный рынок» на 0,4–0,5 п. п. до 9,4–9,9% для обычных клиентов и до 9,3–9,8% для зарплатных. Аналогичному примеру последовал и Московский кредитный банк (МКБ), который повысил максимальные ставки по программе «Квартира в строящемся доме» на 0,75–2% годовых до 14–16%, но понизил минимальные на 0,5 п. п. до 9,5–11,5% в зависимости от застройщика.

Усиление конфронтации между Россией и США, введение очередных санкций может привести к существенному росту стоимости заимствований в РФ, в том числе, ипотечных кредитов, не раз заявляли специалисты аналитического центра «Индикаторы рынка недвижимости IRN.RU».

Очередной пакет антироссийских санкций вступил в силу 27 августа, еще один пакет может начать действовать осенью. По мнению экспертов, не исключено, что осенние санкции могут ударить по крупнейшим российским банкам – Сбербанку, ВТБ, ВЭБу и Промсвязьбанка. В таком случае, повышение ставок, скорее всего, будет неизбежным.

«Прекращение снижения ипотечных ставок или, тем более, их увеличение означает для рынка недвижимости потерю главного драйвера роста спроса. Учитывая, что динамика доходов населения, резко упавших в 2022 г., вряд ли улучшится», — отмечают в аналитическом центре «Индикаторы рынка недвижимости IRN.RU. Таким образом, у россиян будет все меньше оставаться возможностей для покупки жилья.

В целом, по мнению экспертов, повышение ставок отдельными игроками говорит о том, что рынок начинает готовиться к завершению цикла снижения ключевой ставки.

И хотя пока основные банковские игроки не заявляли о своих планах повышать ставки по кредитам, не исключено, что они могут скорректировать их в ближайшем будущем, особенно на фоне санкционного давления.

«В том случае, если санкции сильно ударят по крупнейшим российским банкам (ВТБ, Сбербанк и т.д.), рубль ослабеет еще больше, а уровень инфляции увеличится, ключевая ставка Центробанка может заметно вырасти, а это, в свою очередь, приведет к росту ставок по ипотеке», — говорит директор департамента вторичного рынка ИНКОМ-Недвижимость Сергей Шлома.

По мнению экспертов, ставки могут повыситься, еще в том случае, если инфляция выйдет за пределы обозначенного ЦБ коридора (например, из-за повышения НДС и цен на топливо). Причиной для повышения могут стать валютные колебания.

«Ряд банков уже объявили о повышении ставок по ипотеке. В условиях возросших геополитических рисков кредитные организации действуют на опережение, пытаясь не допустить падения маржи по итак низко маржинальной для них ипотеке. Станет ли тренд на повышение ставок массовым – будет зависеть от развития политической ситуации и риторики регулятора в рамках принятия решения по ключевой ставке в сентябре», — говорит ведущий аналитик по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Кроме этого, заемщики, которые планировали брать ипотеку, вероятно, поторопятся оформить ее в ближайшее время. По прогнозам «Эксперт РА» совокупный объем выдач ипотечных кредитов в 2022 году составит 2,7-2,8 трлн рублей.

Повышение средней ставки по новым выдачам может вполне носить временный характер, «однако в целом можно говорить, что возможности для снижения ставок исчерпаны», считает эксперт группы банковских рейтингов АКРА Михаил Доронкин.

«В августе ряд банков вслед за Сбербанком повысили ставки по вкладам, на фоне новых санкций и оттока капитала из российских активов растет стоимость заимствований и на публичном долговом рынке. Все это создает предпосылки для удорожания стоимости кредитов на всех сегментах, включая ипотеку», — говорит Михаил Доронкин.

Интересно, что подобная тенденция способна краткосрочно повысить спрос на ипотеку: в ожидании дальнейшего удорожания заемщики будут стремиться взять кредит на максимально выгодных условиях, отмечает эксперт.

Ранее в ИНКОМ-Недвижимость сообщили о завершении ипотечного бума на вторичном рынке Москвы. В мае доля сделок с привлечением кредита на вторичке достигла максимального значения – 38,2%.

К июню доля сделок с кредитом снизилась до 33,4%, к июлю – до 33,3%. Причина сокращения ипотечного спроса заключается в том, что бо̀льшая часть покупателей, ранее ожидавших снижения ставок по кредитам и откладывавших из-за этого выход на сделку, уже приобрела себе недвижимость.

«Не исключено, что в будущем ипотечный спрос просядет еще больше: нужно иметь в виду, что в условиях санкционного давления, прежде всего на банки, кредитные деньги могут подорожать, и ипотечные ставки в таком случае станут менее привлекательными для потенциальных покупателей», — добавляет Сергей Шлома.

rosinformmburo.ru

Сбербанк завершил программу снижения ставок по действующей ипотеке :: Деньги :: РБК Недвижимость

Все поданные до 10 сентября заявки банк пообещал рассмотреть до конца месяца

Фото: Sergey Kovalev / Global Look Press

Сбербанк больше не принимает обращения своих заемщиков о снижении процентных ставок по действующим ипотечным кредитам. Сообщение об этом появилось на сайте кредитной организации.

В пресс-службе Сбербанка подтвердили информацию о завершении соответствующей программы, пишут «Ведомости». При этом оформленные до 10 сентября 2022 года заявления о снижении ставки будут рассмотрены. Сбербанк сообщит о своем решении по ним не позднее 30 сентября, рассказал изданию представитель кредитной организации. В пресс-службе также уточнили, что снижение ставок рассматривалось в индивидуальном порядке в соответствии с программой уменьшения процентных ставок по ипотечным кредитам.

Наиболее масштабное снижение ставок по жилищным кредитам Сбербанк провел 10 августа прошлого года. В результате процентные ставки на первичном и вторичном рынках жилья упали до 2 п. п. Таким образом, ипотечные ставки на приобретение жилья в новостройках составляли от 7,4% до 10%, а на готовое жилье — от 8,9% до 10%. Одновременно банк снизил размер первого взноса на вторичное жилье до 15%.

В первом полугодии 2022 года доля Сбербанка на рынке ипотечного кредитования в России увеличилась в годовом выражении на 0,5 п. п. — до 50%. Ранее в правлении кредитной организации заявляли, что Сбербанк не видит оснований для дальнейшего снижения кредитных ставок из-за ожидания роста ключевой ставки ЦБ. Сбербанк прогнозирует, что по итогам 2022 года ставка составит 7,5%, что на 0,25 п. п. выше текущего уровня.

realty.rbc.ru

Сбер закрыл программу по снижению ипотечных ставок и рефинансированию кредитов — САМАЯ СУТЬ

«Больше 40 процентов выдач приходится на кредиты с соотношением долга к первоначальному взносу в 80 процентов. С этого года по таким кредитам уже действует повышенный коэффициент, и если такая тревожная тенденция сохранится, то, возможно, с 1 января 2019 года нам следует дальше повысить коэффициент до 200 процентов», — сказала Данилова.

В Центробанке не первый раз говорят о рискованности ипотечных кредитов с низким первоначальным взносом. В июле на встрече с президентом Владимиром Путиным глава регулятора Эльвира Набиуллина отметила повышение доли ипотечных кредитов в общем количестве займов физическим лицам с 27 до 44 процентов за последние пять лет. По ее словам, такая тенденция чревата возникновением на рынке «пузыря».

С января 2022 года ЦБ увеличил коэффициент риска для таких кредитов со 100 до 150 процентов. Для кредитов с первоначальным взносом меньше 10 процентов этот показатели равняется 300 процентам.

Коэффициент риска влияет на расчет достаточности капитала банка по нормативу ЦБ. На него умножаются суммы выданных банком кредитов за вычетом сформированных по ним резервов. Таким образом, чем выше коэффициент, тем больше оценочный размер его активов и тем более низким окажется норматив достаточности его капитала, и наоборот. При несоблюдении норматива банк должен пополнить капитал за счет выпуска дополнительных акций или субординированных облигаций. В противном случае он рискует лишиться лицензии.

Средневзвешенная ставка по выданной ипотеке в июле выросла впервые с января этого года — до 9,57%.

Ставки могут пойти вверх из-за введения новых санкций, особенно, если они ударят по крупнейшим банковским игрокам. При этом, возможен рост ипотечного спроса — люди поспешат взять кредиты по выгодным ставкам, говорят эксперты.

Ставка по ипотечным кредитам в России в июле впервые выросла до 9,57%, говорится в статистическом отчете, размещенном на сайте Банка России. Всего за семь месяцев россияне оформили 785 тысяч кредитов на 1,5 трлн рублей, что почти 70% больше прошлого года.

По прогнозам ДОМ. РФ, объем ипотечного кредитования будет и дальше расти, и по итогам года может достичь отметку в 3 трлн рублей.

В марте ЦБ впервые взял паузу в вопросе решения ключевой ставки и не стал ее понижать, как делал это до этого шесть месяцев подряд. Тогда эксперты впервые допустили повышения ставок по ипотечным кредитам из-за очередных санкций и валютных колебаний.

Но роста ключевой ставки не произошло. Более того, в мае премьер-министр России Дмитрий Медведев заявил, что ипотечная ставка опуститься до 6-7%, а глава ЦБ Эльвира Набиуллина еще в июне говорила, что потенциал для снижения ставок еще не исчерпан. Ипотечные ставки сейчас находятся на историческом минимуме — 9,6% против 11,5% в 2022 году.

Напомним, что одним из направлений майских указов президента – это обеспечение доступным жильем россиян, в том числе, за счет снижения ставок по ипотечным кредитам. Согласно документу, в России ежегодно должно строиться 120 млн кв жилья, а ипотека выдаваться под 8% годовых.

Однако, уже в августе некоторые из банков стали пересматривать условия по ипотечным программа, корректируя ставки в сторону повышения. Одним из первых стал Райффайзенбанк, повысив ипотечные ставки до 10,25-10,49% (на 1 п.п.) на покупку квартир в готовых и строящихся домах, и по программам рефинансирования.

О том, что некоторые банки в июле-августе стали ухудшать условия кредитования говорили и в маркетинговом агентстве Мarcs. Так, например, Промсвязьбанк повысил ставки по ипотечной программе «Вторичный рынок» на 0,4–0,5 п. п. до 9,4–9,9% для обычных клиентов и до 9,3–9,8% для зарплатных. Аналогичному примеру последовал и Московский кредитный банк (МКБ), который повысил максимальные ставки по программе «Квартира в строящемся доме» на 0,75–2% годовых до 14–16%, но понизил минимальные на 0,5 п. п. до 9,5–11,5% в зависимости от застройщика.

Усиление конфронтации между Россией и США, введение очередных санкций может привести к существенному росту стоимости заимствований в РФ, в том числе, ипотечных кредитов, не раз заявляли специалисты аналитического центра «Индикаторы рынка недвижимости IRN.RU».

Очередной пакет антироссийских санкций вступил в силу 27 августа, еще один пакет может начать действовать осенью. По мнению экспертов, не исключено, что осенние санкции могут ударить по крупнейшим российским банкам – Сбербанку, ВТБ, ВЭБу и Промсвязьбанка. В таком случае, повышение ставок, скорее всего, будет неизбежным.

«Прекращение снижения ипотечных ставок или, тем более, их увеличение означает для рынка недвижимости потерю главного драйвера роста спроса. Учитывая, что динамика доходов населения, резко упавших в 2022 г., вряд ли улучшится», — отмечают в аналитическом центре «Индикаторы рынка недвижимости IRN.RU. Таким образом, у россиян будет все меньше оставаться возможностей для покупки жилья.

В целом, по мнению экспертов, повышение ставок отдельными игроками говорит о том, что рынок начинает готовиться к завершению цикла снижения ключевой ставки.

И хотя пока основные банковские игроки не заявляли о своих планах повышать ставки по кредитам, не исключено, что они могут скорректировать их в ближайшем будущем, особенно на фоне санкционного давления.

«В том случае, если санкции сильно ударят по крупнейшим российским банкам (ВТБ, Сбербанк и т.д.), рубль ослабеет еще больше, а уровень инфляции увеличится, ключевая ставка Центробанка может заметно вырасти, а это, в свою очередь, приведет к росту ставок по ипотеке», — говорит директор департамента вторичного рынка ИНКОМ-Недвижимость Сергей Шлома.

По мнению экспертов, ставки могут повыситься, еще в том случае, если инфляция выйдет за пределы обозначенного ЦБ коридора (например, из-за повышения НДС и цен на топливо). Причиной для повышения могут стать валютные колебания.

«Ряд банков уже объявили о повышении ставок по ипотеке. В условиях возросших геополитических рисков кредитные организации действуют на опережение, пытаясь не допустить падения маржи по итак низко маржинальной для них ипотеке. Станет ли тренд на повышение ставок массовым – будет зависеть от развития политической ситуации и риторики регулятора в рамках принятия решения по ключевой ставке в сентябре», — говорит ведущий аналитик по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Кроме этого, заемщики, которые планировали брать ипотеку, вероятно, поторопятся оформить ее в ближайшее время. По прогнозам «Эксперт РА» совокупный объем выдач ипотечных кредитов в 2022 году составит 2,7-2,8 трлн рублей.

Повышение средней ставки по новым выдачам может вполне носить временный характер, «однако в целом можно говорить, что возможности для снижения ставок исчерпаны», считает эксперт группы банковских рейтингов АКРА Михаил Доронкин.

«В августе ряд банков вслед за Сбербанком повысили ставки по вкладам, на фоне новых санкций и оттока капитала из российских активов растет стоимость заимствований и на публичном долговом рынке. Все это создает предпосылки для удорожания стоимости кредитов на всех сегментах, включая ипотеку», — говорит Михаил Доронкин.

Интересно, что подобная тенденция способна краткосрочно повысить спрос на ипотеку: в ожидании дальнейшего удорожания заемщики будут стремиться взять кредит на максимально выгодных условиях, отмечает эксперт.

Ранее в ИНКОМ-Недвижимость сообщили о завершении ипотечного бума на вторичном рынке Москвы. В мае доля сделок с привлечением кредита на вторичке достигла максимального значения – 38,2%.

К июню доля сделок с кредитом снизилась до 33,4%, к июлю – до 33,3%. Причина сокращения ипотечного спроса заключается в том, что бо̀льшая часть покупателей, ранее ожидавших снижения ставок по кредитам и откладывавших из-за этого выход на сделку, уже приобрела себе недвижимость.

«Не исключено, что в будущем ипотечный спрос просядет еще больше: нужно иметь в виду, что в условиях санкционного давления, прежде всего на банки, кредитные деньги могут подорожать, и ипотечные ставки в таком случае станут менее привлекательными для потенциальных покупателей», — добавляет Сергей Шлома.

sutsobitiy.ru

| Любой заёмщик по ипотечному кредиту хотел бы платить как можно меньший процент. Особенно обидно, если через некоторое время, после того как кредит получен, банк снижает ставку по кредитам. Так, например, начиная с 2015 года многие банки, в том числе и Сбербанк, снизили процентные ставки по кредитам. Можно ли добиться снижения процентной ставки по кредиту, и что для этого потребуется? Как снизить процентную ставку?На этапе оформления ипотечного договора существует несколько способов уменьшения процентной ставки, однако после того, как договор подписан, вариантов остаётся не так много:

Реструктуризация Реструктуризация приводит к снижению ставки по ипотеке, например, при досрочном погашении долга. Также договор может быть пересмотрен и по поводу исполнения обязанностей по нему. Чтобы добиться реструктуризации, следует обратиться в банк с соответствующим заявлением. К заявлению также нужно будет приложить бумаги, свидетельствующие об увеличении дохода должника (2НДФЛ, документ о повышении на работе и т.п.). Частичное досрочное погашение реализуется также. При этом сумма погашения основного тела долга должна быть выше начисленных процентов. Процедура реструктуризации по сути своей является перекредитованием, то есть для этого нужно будет собрать полный пакет бумаг и направить их на рассмотрение. Перед подачей документов. Необходимо удостовериться, что кредитный договор предусматривает возможность изменения условий погашения долга. Кроме того, банк может отказать в изменении условий, если со стороны плательщика ранее были нарушения договора и просрочки платежей. Чтобы полностью прояснить ситуацию, лучше предварительно обратиться за консультацией к сотруднику банка. РефинансированиеДанным способом лучше всего воспользоваться на начальном этапе пользования кредитом при финансовой ренте (когда оплата происходит ежемесячно, а размер платежа не меняется). При дифференцированном способе оплаты кредита уменьшение ставки имеет смысл на протяжении всего периода погашения ипотеки. Чем больше различие в размере ставок, тем больше сэкономит заёмщик. Перед тем, как обратиться за рефинансированием, необходимо внимательно изучить кредитный договор: если в нём есть пункт о временном моратории на досрочное погашение долга, а также пункта об ограничении разности ставки на не более 2%. То есть переплата должна быть меньше, чем дополнительные расходы на изменение договора. В противном случае издержки на перезаключение договора могут стать больше, чем выигрыш от уменьшения ставки, а значит, рефинансирование станет бессмысленным. Подача искаПодача судебного иска имеет смысл, если есть факты нарушения банком условий ипотечного договора, незаконное повышение ставки, начислении дополнительных сборов и т.д. Перед обращением в суд следует заручиться поддержкой квалифицированного юриста, т.к. банк наверняка предоставит убедительные доводы в пользу своих действий. Также следует учитывать, что разбирательство по подобному делу может затянуться, однако на этот период обязательства по выплате кредита не приостанавливаются. Если же плательщик сам нарушит договор, то с высокой долей вероятности суд не удовлетворит его требования. Если же суд встанет на сторону истца, то после полученного решения. Должнику следует обратиться в банк с запросом об уменьшении ставки по причине нарушени (запрос подаётся в письменном виде). Если же после этого банк откажет в снижении ставки, то гражданину следует подать иск о взыскании незаконно взимаемых процентов по кредиту. Государственные соц. программыЕщё один способ уменьшения ставки по ипотеке – через государственные соц. программы. Если у гражданина есть основания для попадания в одну из госпрограмм, то ей стоит воспользоваться (например, материнский капитал, господдержка молодых семей и т.д.). Какие потребуются документы?Список необходимых бумаг зависит от условий имеющегося договора, а также от политики банка. После подачи соответствующего заявления и требующихся бумаг, гражданин получит новый договор, где будут указаны условия и график выплаты долга. Минимальный пакет документов для уменьшения ставки включает:

Если вы хотите снизить процентную ставку по кредиту, но не знаете как правильно это сделать, обратитесь за помощью к нашим специалистам, заполнив форму заказа консультации по телефону. Информация по темеКак написать заявление в суд по банкротству |

berolux.ru

Программа по снижению процентной ставки ипотеке в 2022 году

Сбербанк готов снизить ставки для своих ипотечных заемщиков до 12-13%

Ваш комментарий будет проверен модератором

Ну и аппетиты у наших банкиров! Пусть сами и берут под такие проценты.

Ваш комментарий будет проверен модератором Ваш комментарий будет проверен модератором

Снижение процентов по ипотеке в Сбербанке — реальный способ уменьшить платежи

Воспользоваться таким вариантом могут не все.

Он доступен для сделок: Более детальную информацию клиентам предоставляет специалист по кредитам. Снижает ли Сбербанк процентную ставку по действующей ипотеке?

Да, кредитор готов рассмотреть такой вариант. Процедура по реструктуризации происходит в несколько этапов: В пакет документов, которые потребуют банкиры для решения вопроса, помимо вышеупомянутого заявления входят: Если просьба заявителя будет удовлетворена, то заемщику предложат пересмотреть условия договора и составить индивидуальный график погашения ипотечного займа. Уменьшить ипотечную ставку по кредиту можно прибегнув к рефинансированию ипотеки.

Как снизить процент по ипотеке от Сбербанка?

Иными словами, просто так вам изменять условия никто не будет, должны быть веские причины, подтвержденными официальными документами. И решение останется за банком, он может пойти вам на встречу, но обязать его это сделать нельзя. Рефинансирование ипотеки, выданной в Сбербанке России Если вы хотите изменить именно размер вашей процентной ставки, то вам необходимо обращаться в сторонние компании (банки) для того, чтобы оформить рефинансирование.

Эта услуга подразумевает под собой перекредитование, т.е.

Ипотека в Сбербанке: новые условия с 10 августа 2022 года и сниженная процентная ставка

P.S. Более подробно и в полном объёме о новых условиях ипотечных кредитов Сбербанка можно узнать в соответствующем разделе официального сайта банка по этой ссылке. Курсы валют: Прогноз курса доллара на неделю с 16 по 22 октября 2022 года 13 октября 2022 г.

Предварительное расписание ЕГЭ на 2022 год опубликовано на официальном сайте Правительства России 11 октября 2022 г.

Процентные ставки банков по ипотеке

Ставки по ипотеке в 2022 году на сегодня, список всех банков, таблица:

В каждом случае все решается индивидуально на основании возможностей заемщика и требований банка. Чем ближе находятся эти позиции друг к другу, тем больше вероятность того, что сделка окажется удачной и удовлетворит обе стороны. Однако в общем и целом при поиске подходящей ипотеки стоит обращать внимания на следующие важнейшие факторы:

- соотношение первого взноса и цена покупаемого объекта недвижимости;

- общий срок кредитования;

- размер процентной ставки.

Ставки по ипотеке в 2022 году на сегодня, все банки и программы

Московский Кредитный Банк

Результаты рассчета:

Для изучения такого предмета, как процентные ставки на ипотеку в банках, сводная таблица будет как нельзя кстати.

Даже сравнение нескольких крупнейших банков страны будет полезно в плане понимания того, что на что следует обращать внимание и к чему присматриваться при изучении аналогичных предложений.

На сайте приведены процентные ставки по ипотеке в надежных банках России. Условия для предоставления самого низкого процента по ипотеке на сайте банка по ссылке.

Самая низкая процентная ставка по ипотечному кредиту в Сбербанке — от 7,4% (не является рекламой).

Ипотечная программа Сбербанка включает процентную ставку в размере от 7,4 до 10,9%.

Дешевле обойдется новое жилье. Максимальный срок возврата средств составляет 30 лет. При этом первоначальный взнос не может быть меньше 15% от всей стоимости объекта.

При этом через банк реализуется несколько различных государственных программ по поддержке молодых семей, военнослужащих и так далее. При определенных условиях можно снизить процентные ставки до минимальных значений и даже ниже.

ВТБ24 предоставляет ипотечные кредиты под 9,5% годовых и выше. Возвращать деньги при покупке жилья можно до 30 лет.

Размер первого взноса может колебаться в пределах от 10 до 30%.

Интересные ставки предлагает Райфайзенбанк. Здесь берут 9,75% в год. При этом срок погашения обычный — от 1 до 30 лет, как и первый взнос — от 15%.

yuridicheskayakonsulitatsiya.ru

ДомКлик от Сбербанка: отзывы и обзор программ по ипотеке. Условия после снижения ставки по ипотеке в Сбербанке

Rating: 5.0/5. From 3 votes.

Please wait...

Собственная квартира или дом являются главной материальной ценностью в жизни человека. Тем не менее, столь значимое приобретение не всегда по карману, даже гражданам с уровнем дохода выше среднего. В связи с этим на рынке весьма актуально и востребовано ипотечное кредитование.В августе 2022 года Сбербанк снизил ставки по ипотеке, что стало дополнительным стимулом к кредитованию со стороны населения. Теперь минимальная ставка по ипотеке в банке составляет всего 7,4 % годовых!

В августе 2022 года пресс-служба ПАО «Сбербанк» официально заявила о снижении процентной ставки по ипотечному кредитованию. Данное решение продиктовано статистико-аналитическими данными о повышении спроса на ипотеку в Сбербанке в мае и июне 2022 года и призвано значительно расширить клиентскую базу и увеличить присутствие на строительном рынке РФ.

Дополнительно был снижен минимально допустимый размер первоначального взноса на 5 %, то есть теперь он составляет 15 % по ряду банковских программ.

Низкий процент по кредиту и размеру первоначального взноса распространяется на категорию граждан, способную полностью соответствовать и выполнить все требования Сбербанка. Ниже будет представлена актуальная объективная информация по ипотечным программам Сбербанка и дана инструкция о том, как воспользоваться сниженными процентными ставками.

Перечень ипотечных программ от Сбербанка

Ипотека не является обозначением банковского продукта, связанного с предоставлением ссуды на недвижимое имущество. Данное недвижимое имущество, которое находится в залоге у кредитной организации с целью обеспечения возврата долга заемщика и называется ипотекой. Рассматриваемый банковский продукт именуется ипотечным кредитованием. Но, тем не менее, на практике именно слово «ипотека» ассоциируется с тем самым кредитом, потому будем использовать его.

Программы Сбербанка:

- Ипотечное кредитование при приобретении жилья в новостройках/строящихся домах;

- Ипотечное кредитование при приобретении готового жилья на первичном или вторичном рынке;

- Ипотечное кредитование при участии государственной программы «Материнский капитал»;

- Сбербанк: ипотека «Молодая семья». Выступает дополнительной программой ипотечного кредитования, позволяющей снизить процентную ставку по кредиту;

- Ипотечное кредитование при строительстве жилого дома;

- Ипотечное кредитование при покупке загородной недвижимости;

- Ипотечное кредитование по программе «Военная ипотека».

Рассчитать ипотеку Сбербанка с сохранением файла Эксель возможно на нашем сайте.

Ниже будет приведена сравнительная таблица по рассматриваемым банковским программам и специальным предложениям:

| Банковская программа / спец. предложения | Процентная ставка и перв. взнос | Особенности программы / спец. предложения |

| Ипотека на новостройки | Мин. процентная ставка: 7,4 %Макс. процентная ставка: 11,5 %Мин. первоначальный взнос: 15 % | В акции участвуют, только застройщики, которые являются партнерами ПАО «Сбербанк». |

| Ипотека на готовое жилье | Мин. процентная ставка: 9,4 %Макс. процентная ставка: 11,5 %Мин. первоначальный взнос: 15 % | Минимальная процентная ставка действует для клиентов Сбербанка – владельцев зарплатной пластиковой карты или при покупке недвижимости у партнеров ПАО «Сбербанк». |

| Ипотека + «материнский капитал» | Мин. процентная ставка: 7,4 %Макс. процентная ставка: 11,5 %Мин. первоначальный взнос: 15 % | Специальное предложение распространяется на следующие виды кредитования: «Ипотека на новостройки» и «Ипотека на готовое жилье». |

| «Молодая семья» | Мин. процентная ставка: 8,9 %Макс. процентная ставка: 11 %Мин. первоначальный взнос: 15 % | Специальное предложение распространяется при кредитовании по программе «Ипотека на готовое жилье». |

| Ипотека на строительство жилого дома | Мин. процентная ставка: 10 %Макс. процентная ставка: 12,5 %Мин. первоначальный взнос: 25 % | Нет |

| Ипотека на покупку загородного дома | Мин. процентная ставка: 9,5 %Макс. процентная ставка: 12 %Мин. первоначальный взнос: 25 % | Ипотека распространяется, как на строительство загородной недвижимости, так и на покупку готового объекта. |

| Военная ипотека | Мин. процентная ставка: 10,9 %Макс. процентная ставка: 10,9 %Мин. первоначальный взнос: 20 % | Данная программа доступна военнослужащим, которые участвуют в накопительно-ипотечной системе, направленной на покупку готового жилья. |

Подробная информация по программам Сбербанка на официальном сайте.

Домклик – онлайн ипотека в Сбербанке: условия

Домклик от Сбербанка представляет собой акционное предложение от ПАО «Сбербанк», направленное на стимулирование регистрации сделки между заемщиком и застройщиком, являющимся партнером банка.

Полезно: При прохождении электронной регистрации Сбербанк предлагает скидку на процентную ставку по ипотечному кредитованию в размере 0,1 %.

Электронная регистрация (Сбербанк онлайн ипотека) имеет дополнительные преимущества:

- Банком производится выпуск квалифицированной электронной подписи усиленного типа для каждого из частников сделки;

- Клиент банка предоставляется персональный менеджер для курирования сделки, а также подготовки документов в электронном виде для передачи в Росреестр;

- Взаимодействие с Росреестром практически полностью берет на себя банковская организация;

- Возможность отслеживания всех операций в рамках сделки Домклик. Личный кабинет пользователя способствует осуществлению данной опции.

Данное акционное предложение действует с 10 августа 2022 года и распространяется на две программы ипотечного кредитования от Сбербанка: «Приобретение жилья в новостройках / строящихся домах» и «Приобретение готового жилья на первичном или вторичном рынке». Данные программы требуется рассмотреть подробнее.

| Сбербанк, ипотека: условия и особенности | Кредит на приобретение готового жилья | Кредит на приобретение жилья в строящихся домах |

| Возраст заемщика / созаемщиков | От 21 года до 75 лет. Верхний возрастной предел подразумевает достижение данного возраста на момент возврата кредита по договору. При отсутствии документов о платежеспособности, верхний возрастной предел – 65 лет. | От 21 года до 75 лет. Верхний возрастной предел подразумевает достижение данного возраста на момент возврата кредита по договору. При отсутствии документов, подтверждающих платежеспособность, верхний возрастной предел снижается до 65 лет. |

| Ограничения, связанные со стажем работы (не распространяются на заемщиков, которым заработная плата начисляется на пластиковую карту Сбербанка) | Общий стаж – от одного года за последние 5 лет. Непрерывный стаж – от полугода на текущем месте работы. | Общий стаж – от одного года за последние 5 лет. Непрерывный стаж – от полугода на текущем месте работы. |

| Минимальная процентная ставка при электронной регистрации и соблюдении всех требований к заемщику со стороны ПАО Сбербанк | 9,4 % – дополнительно действует сниженная процентная ставка по суммируемой программе лояльности от банковской организации «Ипотека для молодой семьи». Снижение ставки по ипотеке Сбербанка – 8,9 % | 9,4% Дополнительно действует сниженная процентная ставка при субсидировании со стороны застройщиков, являющихся партнерами банка – 7,4% |

| Максимальная процентная ставка по ипотечному кредитованию | 11,5 % (при предоставлении всего двух документов, отказе от страхования жизни / здоровья, отказе от электронной регистрации сделки) | 11,5% (при предоставлении всего двух документов, отказе от страхования жизни/здоровья, отказе от электронной регистрации сделки) |

| Возможность использования «материнского капитала» в качестве первоначального взноса или в зачет дола по кредиту | Да | Да |

| Минимальный первоначальный взнос | 15 % от стоимости жилья. Номинально возможна ипотека без взноса – Сбербанк позволяет засчитать материнский капитал в качестве перв. взноса. | 15% от стоимости жилья или 50% от стоимости жилья при непредоставлении справок о доходах. |

| Страхование залогового имущества | Обязательно | Обязательно |

Более детально рассчитать конечную процентную ставку и сумму по кредиту можно, воспользовавшись калькулятором – расчет ипотеки Сбербанк в статье.

О простой возможности подать заявку на ипотеку в несколько банков сразу и без комиссий читайте в нашем следующем материале.

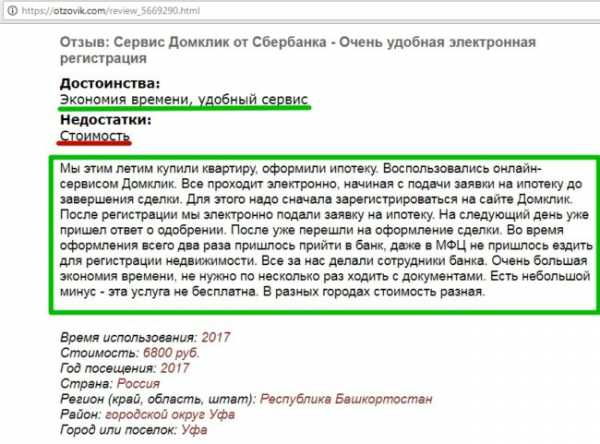

Домклик – онлайн ипотека от Сбербанка: отзывы от потребителей услуги

Анализ отзывов реальных клиентов Сбербанка, воспользовавшихся предложением «Домклик», показывает, что большинство (свыше 70 %) и них положительные. Клиенты мотивируют это простотой оформления и минимизацией участия в подаче документов.

Также имеются положительные отклики о сниженной процентной ставке, которая при максимальном сроке кредитования (30 лет) выражается в значительной сумме денег.

Отрицательное восприятие обычно основывается на недостаточном изучении условий предоставления кредита и незначительном снижении процентной ставки по ипотечному кредитованию.

Рефинансирование ипотеки: Сбербанк и изменения в 2022 году

Рефинансирование ипотеки в Сбербанке в 2022 году представляет собой программу по замещению одних долговых обязательств другими с целью единовременного погашения прежних долговых обязательств и снижения процентной ставки в рамках новых долговых обязательств перед Сбербанком.

Полезно: В качестве гарантии выплаты долга выступает имущество, в отношении которого произведено рефинансирование ипотеки. Сбербанк становится новым выгодоприобретателем в случае неуплаты долга.

Основные условия рефинансирования ипотеки в Сбербанке на начало 2022 года:

- Минимальная сумма кредита – 500 тыс. рублей.

- Максимальный срок кредита – 30 лет.

- Возраст заемщика на момент получения заемных средств – 21 год.

- Возраст заемщика на момент возврата заемных средств – 75 лет (65 лет при отсутствии справки о доходах).

- Присутствует возможность рефинансирования в отношении одновременных нескольких кредитов (например, ипотека и потребительских кредит наличными.

- Минимальная процентная ставка – 10,9 % годовых на перекредитование ипотеки. Сбербанк требует выполнения ряда дополнительных условий (в том числе, страхование жизни и здоровья).

- Максимальная процентная ставка от Сбербанк – рефинансирование ипотеки других банков в размере 15,65 % годовых при несоблюдении требований к снижению процентной ставки.

Квартирный вопрос для среднестатистического жителя Российской Федерации стоит остро. Приобретение квартиры за наличные собственные средства достаточно сложно. И это – объективно, без каких-либо преувеличений.

В связи с этим, ипотека становится оптимальным способом приобретения жилого помещения, в особенности, если речь идет о молодой семье, которая стремится построить свои отношения самостоятельно.

Полезно: Оценивая плюсы и минусы ипотеки, следует учитывать, что ежемесячный платеж в большинстве случаев не превышается платы за съем жилого помещения.

Естественно, брать ипотеку или нет – каждый должен решить для себя сам, взвесив все плюсы и минусы данного вида кредитных отношений с банком. Стоит отметить, что банки в условиях жесткой конкуренции постоянно снижают, как процентную ставку на предоставление кредитов, так и условия их предоставления.

Примером подобных условий может служить ипотека с минимальным первоначальным взносом. Это позволяет приобрести квартиру в любое время, не дожидаясь момента, когда получится собрать средства, чтобы внести солидный первый платеж, который раньше достигал 30 процентов полной рыночной стоимости квартиры.

Это может быть полезным:calculator24.ru