Можно ли рефинансировать кредит, если есть просрочки? ТОП 3 банка. Рефинансирование кредита с просрочками

Рефинансирование кредитов с просрочками - Топ 3 банка

Если клиент перестает вовремя вносить платежи, начинает накапливаться просрочка. Скажем, внести очередной платеж согласно графику необходимо было 20-го числа, и если деньги в этот день списаны не были, то с этого числа копятся пени и идет отсчет просроченных дней.

Рефинансирование с просрочками банки не приветствуют. Обычно в требованиях к погашаемым кредитам отдельно указано, что на момент рефинансирования по кредиту не должно быть просроченных платежей. Иногда рефинансирование при просрочке возможно, если срок внесения платежа истек меньше, чем на месяц. Некоторые банки перекредитуют займы, по которым не вносились платежи (или вносились, но не в полном объеме) последние три месяца. На какие условия можно при этом рассчитывать, читайте в нашей статье.

Чем же опасны открытые просрочки?

Казалось бы, какая банку разница – есть у вас просрочки или нет. Просто в сумму для рефинансирования нужно включить сумму набежавших штрафов и пени. Так почему рефинансирование с просроченной задолженностью не пользуется популярностью у банков:

-

Велик риск, что новый кредит клиент также не будет выплачивать вовремя или в полном объеме – ведь уже есть прецедент, говорящий не в пользу заемщика,

-

Из-за открытых просрочек по кредиту могут быть начато судебное делопроизводство, поэтому рефинансирование просто невозможно,

-

Могут возникнуть трудности с точным расчетом суммы, необходимой для полного погашения просроченного кредита.

Все же, первая причина является главной – банки опасается, что приобретет очередного проблемного клиента, на котором можно заработать больше головной боли, чем денег.

Обратиться можно и в свой банк. Иногда менеджеры сами начинают звонить проблемному клиенту и предлагать перекредитовать просроченный займ, включив в новый сумму набежавших пени и просрочек. Юристы не советуют соглашаться на такой шаг, если у вас есть веские основания для того, чтобы просрочить платеж. Лучше попробовать обратиться в свой банк за услугой реструктуризации, предоставив документы, подтверждающие значительное ухудшение материального положение (нахождение на продолжительном лечении, выход в декретный отпуск, наступление инвалидности с потерей трудоспособности, потеря работы и т.п.). Банк обязан принять заявление, рассмотреть его и дать письменный ответ. Если ответ будет отрицательным, с ним заемщик вправе обратиться в суд. Если суд сочтет, что основания для реструктуризации были весомыми, он обяжет банк списать накопившиеся пени и штрафы, и провести реструктуризацию с тем, чтобы клиент смог вносить платежи на новых условиях.

Если вы решили взять кредит на рефинансирование кредитов с просрочкой в другом банковском учреждении, то не забудьте указать, что ваш займ относится к категории проблемных.

При каких условиях банки более охотно совершают перекредитование проблемных кредитов:

-

Если вы хотите рефинансировать несколько крупных займов, из числа которых только один просрочен.

-

Если в числе рефинансируемых займов есть залоговые, и вы готовы после погашения их в сторонних банках переоформить в залог новому.

-

Если просрочка составляет менее 1 месяца.

-

Если вы являетесь зарплатным клиентом банка, куда обращаетесь за перекредитованием.

Согласятся ли рефинансировать кредит, если есть просрочки?

Клиенты лишними не бывают. Даже с проблемными заемщиками банки готовы вести диалог, если те предоставят им дополнительные гарантии, в качестве которых могут выступать созаемщики, поручители или залоговая недвижимость (некоторые банки могут принять авто).

Также стоит приготовиться к тому, что от рефинансирования ипотеки или другого займа вы ничего не выиграете в плане денег. Если при других обстоятельствах можно было бы говорить о сокращении процентной ставки по сравнению с изначально, то в случае с проблемным займом единственная выгода, на которую может рассчитывать клиент – получение денег для закрытия просроченного кредита. Это поможет прекратить накопление пени и штрафов и начать выплаты с чистого листа.

Итак, чтобы банк пошел вам навстречу, нужно предоставить расширенный пакет документов, куда будут входить:

-

Справка о доходах, основных и дополнительных,

-

Трудовая книжка (ее заверенная копия),

-

Информация о наличии иждивенцев,

-

Кредитные договора по всем текущим займам, в том числе тем, которые рефинансировать вы не хотите,

-

Документы, подтверждающие права собственности на недвижимость или транспорт, которые могут выступить в качестве залога (если при этом они уже оформлены в таком статусе в другие банки, то такой вариант может не подойти – возможно ли повторное оформление в залог имущества, которое шло в качестве обеспечения по рефинансируемому займу, нужно уточнять у менеджеров банка).

Отдельный пакет документов подготавливается по заемщикам и созаемщикам.

Срок кредита может быть увеличен, за счет чего сократится размер ежемесячных платежей.

Как рефинансировать кредит с открытыми просрочками?

Не всегда при перекредитовании клиенту требуется посещать офис своего старого банка и брать там справку об остатке задолженности или согласие банка на проведение рефинансирования. Но когда речь идет о том, чтобы погасить займ с открытыми просрочками, такой шаг необходим.

Итак, вы сходили в свой старый банк, поговорили с менеджером, взяли справку о сумме к погашению с учетом набежавшей штрафной суммы. Справка действует недолго, так что с ней отправляйтесь в офис того банка, где вы надеетесь получить деньги на перекредитование. Заполнять заявку онлайн в данном случае не имеет смысла – на сайтах банков повсеместно указано, что кредиты с просроченными платежами они не перекредитуют. Однако, на деле применяется индивидуальный подход. Но для его применения нужен личный визит.

Сразу возьмите с собой паспорт, кредитные договора, свидетельства о праве собственности на недвижимость или транспорт и т.п. – все то, что мы указали выше. В офисе напишите заявлению на реструктуризацию, указав в нем, что есть просрочка. Приложите к заявлению копии необходимых документов и ждите ответа. Вас могут вызвать в офис банка для беседы, а могут позвонить (или отправить сообщение) и сообщить о решении банка. Обычно на его принятие уходит от нескольких рабочих дней до одной недели.

Если ответ положительный, клиент приходит в банк, где с ним решается вопрос о возможности оформления залога, привлечения поручителя или созаемщика. После этого заключается кредитный договор. Ставка по нему в разных банках может составлять от 20 до 30%. Все зависит от суммы, срока, периода просрочки и других параметров.

Деньги на рефинансирование кредитов в других банках обычно переводятся непосредственно на их расчетные счета, и тогда с клиента не требуют справку о погашении. Если же задача погашения займов возложена на заемщика, то он обязан взять справки о том, что кредиты погашены в полном объеме и по ним у банка (или банков) нет никаких претензий.

Впрочем, при перекредитовании других банков с непогашенными просрочками с вас могут попросить справки о погашении и отсутствии претензий в любом случае – так новый банк подстраховывается. А если банк и не запросил подобную справку, юристы советуют клиентам все равно за ней сходить – так у вас на руках будет документ, подтверждающий, что к вам нет никаких претензий и со старым банком все дела покончены.

Какие банки занимаются рефинансированием кредитов с просрочкой?

О том, что банк занимается перекредитованием просроченных кредитов, он не напишет на своем сайте. А все потому, что дело это очень щекотливое. В одном случае банк может сделать рефинансирование, в другом он не пойдет на такой шаг. Все зависит от срока, в течение которого не вносились обязательные платежи, суммы, материального положения заемщика, причин, по которым было допущено нарушения графика выплат, и других факторов.

Простой пример: если банк напишет, что просрочка не проблема, и кредит вы можете оформить, если есть один, два и более пропущенных платежей, то в его офис повалят все подряд – те, кто потерял работу и не собирается ее искать, заядлые транжиры, которые спускают всю зарплату в онлайн казино, и т.п. И банк, который делает перекредитование для всех желающих, очень быстро сам пойдет на дно – чуда не произойдет, проблемный клиент таковым и останется, только уже став головной болью нового банка. Совсем другое дело, когда речь идет о заемщике, который получает хорошую зарплату, а одну единственную просрочку допустил во время прохождения лечения в стационаре. Ему вряд ли откажут в любом банке.

Можно составить примерный рейтинг на основании того, какие банки рефинансируют просроченные займы чаще всего.

-

Ситибанк

Готов выдать деньги под 18-20% при условии, что клиент заключит страхование собственной жизни и возможной нетрудоспособности. При больших суммах речь может зайти об оформлении залога.

-

Банбанк

Сюда можно обратиться, если просрочка составляет не более 30 дней. Приготовьтесь предоставить расширенный пакет документов. Ставка составляет 21%.

-

Россельхозбанк

Здесь получить займ можно только в том случае, если кредитная история не успела испортиться. Это возможно в том случае, если просрочка имеет срок не более недели. Лучше всего обратиться в этот банк как можно раньше, тогда велик шанс получить наиболее выгодные условия перекредитования – низкую ставку и маленькую переплату.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org

Рефинансирование кредита с открытыми просрочками

Из-за задержки зарплаты, тяжелого состояния здоровья и других проблем у некоторых заемщиков возникают просрочки по кредитам — и ситуация может все больше и больше усугубляться. Не всегда зная, что даже с просрочками кредит можно рефинансировать, они продолжают скрываться от банков и коллекторов. Чтобы выйти из замкнутого круга, стоит подробно изучить всю информацию, которую предоставляют банки по услуге рефинансирования кредита — она актуальна даже при открытых просрочках.

В Интернете распространено мнение, что при просроченных платежах нельзя перекредитоваться. Однако такая операция приносит банкам существенный доход и они не готовы от нее отказаться.

Куда же можно обратиться для перекредитования?

- В банк, выдавший кредит. Это самый простой способ. Конечно, нужно обращаться в банк, как только возникнут подозрения в ухудшении финансовой ситуации, но при просрочках это сделать также возможно.

- К кредитному брокеру. Брокеры — посредники, являющиеся поручителями при рефинансировании кредитов, даже проблемных. Конечно, они берут за свои услуги комиссию — ее величина составляет порядка 30% от суммы кредита, но не требуют подтверждения дохода в виде справок.

Банки, которые кредитуют с просрочками

Существует ряд банков, готовых помочь даже при имеющихся просрочках.

- ВТБ предлагает рефинансирование ипотеки по ставке 17%.

- Райффайзенбанк предлагает снижение процентной ставки по кредиту. Ставка может быть фиксированная или плавающая. Рефинансирование происходит под 15,9% годовых.

- Альфа-Банк предлагает рефинансирование сразу по нескольким кредитам, даже если они взяты в разных банках. Проводится для клиентов от 21 до 70 лет.

Для рефинансирования займа стоит обратиться в другой МФО. Здесь деньги можно получить не только на карту, но и наличными. Не потребуются никакие документы кроме паспорта. Рассмотрение происходит в день обращения, единственное — займ выдается на небольшой срок, сумма не всегда может быть крупной.

Единая онлайн-заявка на кредит

Общая информация Шаг 1 из 2

Сумма: Срок:1 неделя2 недели3 недели1 месяц2 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев1 год2 года3 года4 года5 лет

Фамилия Имя Отчество Пол ---МужскойЖенский Дата рождения---01020304050607080910111213141516171819202122232425262728293031---январяфевралямартаапрелямаяиюняиюляавгустасентябряоктябряноябрядекабря---2000199919981997199619951994199319921991199019891988198719861985198419831982198119801979197819771976197519741973197219711970196919681967196619651964196319621961196019591958195719561955195419531952195119501949194819471946194519441943Город проживания Мобильный телефон+7 E-mailТрудоустройство Выберите из списка...Наёмный сотрудникПредприниматель (ИП)Свой бизнес (ООО, ОАО)ПенсионерСтудентБезработныйРегистрация Выберите из списка...Постоянная регистрацияВременная регистрацияНет регистрацииПодтверждение дохода Выберите из списка...Нет подтвержденияСправка НДФЛСправка от работодателяСправка по форме банкаПо рабочему телефонуПо трудовой книжкеКредитная история Выберите из списка...Не брал(а) кредитыПоложительная историяОтрицательная историяБыли просрочкиТекущие просрочки Даю согласие на хранение, обработку и передачу своих персональных данных в соответствии с Пользовательским соглашением и ФЗ «О персональных данных».Место работы Шаг 2 из 2

Название организации Должность Доход в месяц Телефон работодателя+7 Стаж на текущем местеЛет01234567891011121314151617181920212223242526272829303132333435363738394041424344454647484950Месяцев01234567891011 Общий стаж работыЛет01234567891011121314151617181920212223242526272829303132333435363738394041424344454647484950Месяцев01234567891011Адрес постоянной регистрации (прописка)

Город или населенный пункт Улица Дом Корпус КвартираАдрес фактического места жительства

Совпадает с адресом постоянной регистрацииГород или населенный пункт Улица Дом Корпус Квартира

Паспортные данныеЗаполните, чтобы увеличить количество банков, куда будет отправлена заявка!

Серия и номер паспортаКод подразделения Дата выдачи---01020304050607080910111213141516171819202122232425262728293031---январяфевралямартаапрелямаяиюняиюляавгустасентябряоктябряноябрядекабря---2018201720162015201420132012201120102009200820072006200520042003200220012000199919981997199619951994199319921991199019891988198719861985198419831982198119801979197819771976197519741973197219711970196919681967196619651964196319621961196019591958 Кем выдан Место рождения (как в паспорте)Поздравляем!Ваша заявка на кредит успешно отправлена!

В течении часа с Вами свяжутся сотрудники финансовых организаций для обсуждения деталей.

К сожалению, в некоторые банки мы не направляем анкету автоматически, но вы можете заполнить её самостоятельно. Отправив несколько заявок в разные банки вручную, вы значительно увеличите свои шансы на получение кредита и сможете выбрать наиболее оптимальные условия!

Самые выгодные предложения

Поздравляем!Ваша заявка на заём успешно отправлена!

Очень скоро с Вами свяжутся сотрудники микрофинансовых организаций для подтверждения формальностей.

К сожалению, в некоторые МФО мы не отправляем заявку автоматически, но вы можете подать её вручную. Заполнив сразу несколько заявок по ссылкам ниже, вы значительно ускорите процесс и увеличите свои шансы на получение денег!

Срочные онлайн займы с одобрением до 92%!

credits-on-line.ru

Рефинансирование кредитов с просрочкой

Добрый день, Виктор Борисович! Около 40% россиян, оформивших кредит, сталкиваются с проблемой выплаты из-за потери работы или болезни. Паника в сложившейся ситуации – не помощник.Нужно взять себя в руки и рассмотреть различные способы, как избавиться от просрочек и полностью погасить долг.

Возможно ли рефинансирование просроченных кредитов других банков?

Взять кредит на рефинансирование других кредитов с просрочкой, к сожалению, невозможно. Подавляющее большинство банков отказывается рефинансировать просроченные кредиты, ссылаясь на высокие риски.Помните! Исключением может стать банк, в котором Вы оформляли кредит. Если в числе его услуг есть рефинансирование, Вы можете подать заявление с просьбой воспользоваться им. Однако будьте готовы, что банк потребует обеспечение в виде поручительства или залога.

Не расстраивайтесь, если даже Ваш банк отказал в рефинансировании кредита с просроченной задолженностью. Это не единственный способ решить финансовую проблему.Что делать, если нечем платить кредит с просрочками?

1. Воспользоваться реструктуризацией кредита с просрочками.2. Признать себя банкротом.Реструктуризация просроченного кредита

Многие путают рефинансирование с реструктуризацией. Реструктуризация – это изменение условий погашения кредита. Она актуальна, если у Вас есть просрочки.Самый распространенный способ изменения условий выплаты – это пролонгация займа. Банк увеличивает срок выплаты, снижая ежемесячную финансовую нагрузку. В крайних случаях кредитный комитет соглашается снизить процентную ставку.

Важные особенностиРеструктуризация кредита с просрочками уменьшает размер ежемесячного платежа в 2-3 раза. Единственный недостаток – совокупный размер переплаты увеличивается из-за пролонгации срока.

Чтобы воспользоваться реструктуризацией, нужно подать в банк соответствующее заявление. Не забудьте указать в нем то, что по кредиту у Вас имеются открытые просрочки.Признание банкротства

Признание банкротства – это крайняя мера. К ней прибегают в том случае, когда нет других путей погашения кредита с просрочками. Для признания физического лица банкротом нужно подать заявление в суд.Последний рассматривает заявления лишь от граждан с долгами в размере 500 000 рублей, а просрочка платежей длится более 3 месяцев.

Нужно знать! Признание банкротства физического лица – это трудоемкая процедура. Она может занять несколько месяцев. За это время просрочка увеличится, а банк может продать Ваш долг коллекторам.

Если Вы не можете самостоятельно определиться с тем, как погасить кредит с просрочками, рекомендуем Вам обратиться к кредитному брокеру или юристу.Специалист определит сложность проблемы и выберет подходящий вариант, как получить деньги для погашения задолженности или законно уйти от ее выплаты.infapronet.ru

Какие банки рефинансируют кредиты с просрочками других банков в 2022 году

Какие банки рефинансируют кредиты других банковСодержание статьи

Когда гражданин рассматривает ссудную программу, он выбирает лучший в данный момент вариант. Но через время обнаруживает, что существуют более комфортные и интересные условия. Сегодня у заемщика есть возможность рефинансировать кредит в другом банке, чтобы добиться комфортных ставок и прочих параметров или перевести все кредиты в других банках в один, для удобства оплаты.

Особенности процедуры рефинансирования

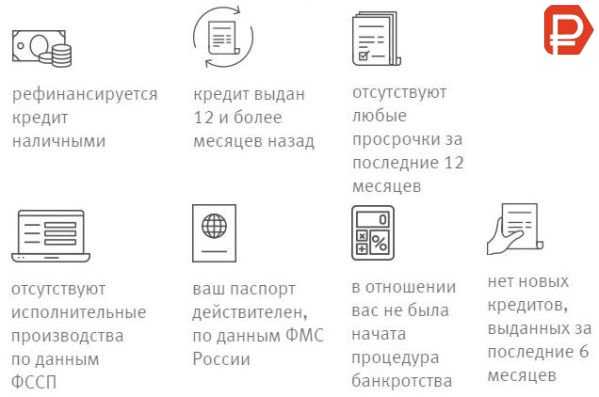

Рассматривая, какие банки рефинансируют кредиты других банков, необходимо тщательно изучить условия каждого учреждения. Преимуществом считается более низкая ставка (свыше 2%, чем в нынешнем), возможность рефинансировать задолженность по кредитке или овердрафту и другие привилегии.

Пример объединения двух кредитов в одинСтоит обратить внимание на требования к заемщикам. Некоторые учреждения готовы рефинансировать ссуду только для «своих» или только для зарплатных клиентов.

Параметры кредитов

Нередко существуют и условия относительно самого кредита:

- Тип ссуды. Некоторые учреждения работают только с потребительскими, другие – с ипотечными, а третьи готовы рассмотреть автокредиты и иные (с целевым предназначением).

- Время действия договора до настоящего момента – зачастую от 6 месяцев;

- Срок до окончания действия договора – свыше 3-х месяцев;

- Своевременное внесение платежей в течение действия договора.

Но если выбрать банки, рефинансирующие кредиты, совсем несложно, проблема может возникнуть в другом месте. Вначале стоит удостовериться, что кредитор готов передавать своих клиентов в другие учреждения. Некоторые компании категорически отказываются это выполнять, не имея подобного рода услуги.

Видео о перекредитовании

Небольшая лекция о том как оптимизировать свою кредитную задолженность и платить один кредит в один банк, а не тратить время на разъезды и платежи по нескольким различным займам.

Предложение в банк-кредитор

Обратившись к своему кредитору с подобным предложением, можно ожидать предложения о реструктуризации.

Подобная процедура подразумевает изменение графика, пересмотр сроков выплат, изменение суммы месячного платежа (за счет «растягивания» на больший срок), отсрочку на несколько месяцев и т.п.

Если предложенный вариант будет удовлетворительным, стоит остаться со своим учреждением, готовым идти на уступки, чтобы сохранить клиента.

Разбирая, какие банки рефинансируют кредиты на авто, стоит знать, что таковых практически нет. В данной ситуации рекомендуют обратиться к программе, но с условием выдачи наличных, которыми будет погашен прежний долг. В итоге с авто снимается обременение.

Банки и условия по рефинансированию

Сегодня практически все крупные банки, рефинансирующие потребительские кредиты, имеют ограничения относительно суммы долга. В среднем она лимитирована миллионом рублей при учете возврата ее за 5 лет или менее.

Когда рефинансирование будет гарантированно одобрено в ВТБ24

Когда рефинансирование будет гарантированно одобрено в ВТБ24Ставки и некоторые условия в компаниях весьма различны:

- Сбербанк России. При условии погашения за год и менее для зарплатного клиента ставка составляет 17,5%. Для обычного – увеличение на 1%. В зависимости от ряда факторов, ставка может быть увеличена до граничного параметра – 21,5%.

- ВТБ24. При небольших суммах долга – ставка от 18%, с увеличением размера, возрастает и ставка. Максимум – 27%.

- СИТИ-банк: при незначительных суммах и малых сроках – от 18%, максимум – до 28%.

- Бинбанк: запрос от 50 тыс. рублей на 6 месяцев – 18%, при значительных величинах и сроках – до 34%.

- Россельхозбанк: 24-26%.

- Татфонд-Банк: 25,9-27,9%.

Рефинансирование с просрочками

Основным условием, по которому компании готовы выплатить долг нового клиента и заключить с ним контракт, выступает своевременное погашение им текущей ссуды и в идеале – хорошие рейтинги по кредитной истории. Если же образовалась неуплата, список, какие банки рефинансируют кредиты с просрочками, будет весьма мал. Назвать можно Хоум Кредит и Банк Агро Союз. Тем не менее, это может повлиять на предлагаемую ими ставку, что может оказаться вовсе невыгодным вариантом для заемщика.

Если же история в целом удовлетворительна и банк выплачивает просроченную ссуду в другое учреждение, нужно быть готовым, что погасит он только основной долг.

Все штрафы, комиссии, пени выплачивать клиенту потребуется самому. Банки, рефинансирующие кредиты с просрочками, не будут брать обязательства, возникшие по причине не добропорядочности клиента. Но в большинстве случаев, все же такому заемщику откажут. Исключение составляют только просрочки в пару дней, которые явно вызваны техническими сбоями.

Выписка из банка

Подготавливаясь к передаче информации, следует запросить у своего кредитора выписку, в которой будут отмечены ключевые моменты взаимодействия:

- Номер, дата действия договора;

- Величина ссуды;

- Размер ставки;

- Размер для месячной уплаты;

- Текущий остаток, с учетом процентов.

Условия по рефинансированию потребительского кредита от Сбербанка

Условия по рефинансированию потребительского кредита от СбербанкаНекоторые учреждения, например Сбербанк, готовы подключить к программе рефинансирования кредитные карточки или дебетовые с перерасходом овердрафта. Не стоит забывать о возможности рефинансировать все кредиты других банков в один. Это позволит выполнять обязательства по одному договору и не переживать, что за всеми не уследишь. В Сбербанке допустимо собрать до 5 кредитов, в т.ч. карточек.

Ипотечный кредит

Банки, рефинансирующие ипотечные кредиты, вызывают куда больший интерес. Программа эта долгосрочная и понижение ставки даже на 1% позволит семье быстрее расплатиться с долгами или высвободить некую сумму для каждодневных трат.

Варианты ипотечного рефинансирования

Варианты ипотечного рефинансированияРефинансирование жилищных ссуд производят многие крупные учреждения. Они не значительно отличаются по ставкам:

- Сбербанк России: 14,25-15,75%. Ставка варьируется исходя из длительности взаимодействия, категории клиента и его благонадежности. Рассчитывать можно на величину до 80% от цены жилья.

- ВТБ 24: 14,95%. Сумма – до 90 млн. рублей при оформлении до 50 лет.

- Росбанк: 14,75%. Максимальный лимит – 15 млн. рублей, срок 5-25 лет.

- МДМ Банк: 15-16,75%. Величина ссуды – до 70% от стоимости квартиры, до 25 лет.

Минимальные ставки

Рассчитывать на минимальные показатели сразу не стоит, обычно для этого необходимо соблюдать некоторые условия, как страховка или наличие зарплатной карты данного учреждения. Банки, рефинансирующие кредиты в 2022 году, чаще просчитывают ставку, имея на руках полную информацию о клиенте и его ипотеке. А потому размер будет различен для каждого клиента.

Выводы

Выбирая, в каком банке можно рефинансировать кредиты, стоит помнить о необходимости выступать интересным для учреждения клиентом – с хорошей историей кредитования, отличаться добропорядочностью и платежеспособностью. Считается, что выгодной процедура будет для клиента, если по программе нового учреждения ставка насчитана ниже на 2% и более.

finansytut.ru

Рефинансирование кредита с открытыми просрочками: программы банков

Рефинансирование становится популярнее день ото дня. Программы банков совершенствуются, условия улучшаются, подход к клиенту всё лояльнее, поэтому россияне прибегают к возможности снижения текущих расходов по обслуживанию долга. Как правило, стандартным условием является положительная кредитная история, которой практически нет ни у кого. И что делать всем, у которых есть два дня просрочки, неделя просрочки либо вообще полгода вследствие потери работы.

Ситуация складывается таким образом, что просрочка для банков просрочке рознь, поэтому в данной статье пойдет речь о видах неоплат по кредиту, допускаемых финансовыми учреждениями, возможными путями решения данной проблемы, а также о том, существует ли возможность перекредитоваться в текущее время.

Просрочки возникают

Причины возникновения открытых неплатежей по кредиту различны. В некоторых случаях люди элементарно забывают о порядке платежной дисциплины и просто не вносят на счет текущий платеж до даты его наступления. Банк такие моменты не прощает. И, как правило, на следующий день открывает счета просрочки, которые мигом отражаются в вашей кредитной истории (далее по тексту — КИ).

При других вариантах (из-за количества календарных дней) клиент просто недовносит часть платежа на счет, поэтому даже 1 рубль вызывают ухудшение КИ. В ситуациях похуже сценарий один и тот же: очередные взносы не оплачиваются в течение длительного промежутка времени по причинам болезни, потери работы, дохода и т.д. И последний вариант – это осознанное несогласие заёмщика с условиями кредитного договора, то есть попросту он перестает платить по ссуде.

При наступлении таких позиций в вашей истории платежей данные в конце недели-месяца попадают в Бюро кредитных историй (далее — БКИ), чтобы каждое финансовое учреждение было в курсе ваших событий. И тогда появляются проблемы для заёмщика с оформлением следующего кредита или в рефинансировании текущего. Обычно банки дают отказы по вполне обоснованным причинам. И даже если вы пуститесь во все тяжкие и начнёте рассылать анкеты или оставлять заявки во все организации – станет только хуже. Согласно последних нововведениям в российское законодательство, все ваши телодвижения автоматически попадают в БКИ, поэтому остальным участника рынка будет достаточно посмотреть число ваших отказов, чтобы сложить нелестное мнение о вас.

Что делать

Как правило, эксперты советуют несколько вариантов развития событий в случае наличия просроченных сумм в закрытом или открытом типе. Разберем их по-порядку:

- получение экспресс-кредита или микрозайма, которые выдаются в течение 15-30 минут. Для проверки по системе БКИ этого времени мало, поэтому банки осознанно закрывают глаза на такие нюансы. Взамен они, конечно, требуют возврат процентов за пользование ссудой по весьма высоким ставкам;

- погашение текущей просроченной задолженности увеличивает ваши шансы на успех;

- предоставление другой организации ликвидного залога: квартира в многоэтажном доме, не газифицированная и расположенная не в спальном районе. Залог решает много вопросов, тем более если сумма кредита невелика;

- подключение созаёмщиков и финансовых поручителей с хорошими показателями в рамках получаемых доходов, кредитной истории и прочее;

- обращение в МФО, где вам смогут помочь, хотя и с начала второго полугодия они будут обязаны сотрудничать с БКИ;

- письменное доказательство причин наступления просроченной задолженности. Задержали ЗП на работе – предъявите выписку по ЗП карточке, болели – документы из больницы.

Как рефинансировать займ с просрочками

Для решения вашей банковской проблемы следует перво-наперво погасить текущую просрочку с целью, чтобы финансовое учреждение – ваш будущий кредитор понимал серьезность ваших намерений. Заполните заявку на рефинансирование, приложив при этом все документы, которые доподлинно рассказывают о причинах ваших неурядиц.

Привлеките к кредиту дополнительных заёмщиков или поручителей, это позволит банку уменьшить свои риски при согласовании вашей заявки на рефинансирование. Если причина просрочки была потеря работы, то объясните банку, если это имеет место, что ситуация стабилизировалась и вы снова на «коне».

Текущий банк-кредитор в редких случаях отказывает такому клиенту, но такие ситуации имеют место. Хотя бы сравнить все за и против, что если задолженность вне графика у вас наступила по пустяковым причинам, то терять такого клиента не захочет никто. И в ход идут все варианты: предложение понизить ставку, реструктуризировать займ или просто сменить зало-заёмщика.

Многие клиенты стараются скрыть факт наличия проблемных займов, что обязательно всплывет в последствие. И хотя в БКИ информация попадает не сразу, межбанковскую систему проверки клиентов пока ещё никто не отменял.

Таким образом, можно резюмировать, что рефинансировать ссуду с проблемной кредитной историей весьма непросто. Редкие банки пойдут на такое, поэтому не доводите свою КИ до крайностей, старайтесь платить вовремя, чтобы в будущем у вас не возникало таких проблем. Самым разумным выходом из подобных ситуациях считается мирный диалог со своим кредитором при первых признаках наступления плохих дней в семейном бюджете.

Загрузка...refina.ru

Рефинансирование кредита с открытыми просрочками

Рефинансирование кредитов стало пользоваться особой популярностью не так давно. Но как известно, спрос порождает предложения. И так как многие заемщики ищут возможность рефинансировать кредиты с целью объединения нескольких кредитных договоров в один или для того, чтобы увеличить срок кредитования, тем самым снизить финансовую нагрузку, банки предлагают в последнее время выгодные условия по рефинансированию, чтобы привлечь как можно больше клиентов из других банков. Ни для кого не секрет, что рефинансировать кредит не

Рефинансирование кредитов стало пользоваться особой популярностью не так давно. Но как известно, спрос порождает предложения. И так как многие заемщики ищут возможность рефинансировать кредиты с целью объединения нескольких кредитных договоров в один или для того, чтобы увеличить срок кредитования, тем самым снизить финансовую нагрузку, банки предлагают в последнее время выгодные условия по рефинансированию, чтобы привлечь как можно больше клиентов из других банков. Ни для кого не секрет, что рефинансировать кредит не

так то просто, несмотря на массу банковских предложений. Для того, чтобы предложениями этими воспользоваться, необходимо иметь положительную кредитную историю.

Но как быть тем, у кого кредитная история уже испорчена, и кроме того, имеются текущие просрочки по действующим кредитам? Ведь в большинстве своем именно проблемным заемщикам требуется рефинансирование, чтобы погасить текущую задолженность и безболезненно продолжить выплаты. О причинах возникновения просрочек мы в этой статье говорить не будем, ведь бывают разные ситуации, а порой нехватка даже одной копейки в счет погашения текущего платежа может стать причиной просрочки и оставить след в кредитной истории заемщика. В данной статье мы поговорим о способах рефинансирования кредита с открытыми просрочками.

Как рефинансировать кредит с открытыми просрочками

1. Если финансовое положение заемщика ухудшается и уже явно видно, что справляться с обязательствами по текущему графику не получается, стоит как можно раньше начать решать возникшую проблему. В случаях, когда уже имеются открытые просрочки и рассчитывать на рефинансирование не приходится, можно воспользоваться микрокредитованием. Если оформить займ http://refinansir.ru/113/kredity-nalichnymi-v-den-obrashheniya/ и погасить текущую задолженность, то повышается вероятность того, что в другом банке заявка на рефинансирование будет одобрена. Но этот способ с высокой степенью риска, потому что процентные ставки по микрозаймам достаточно высоки, что может, наоборот, усугубить и без того нелегкое положение. Поэтому воспользоваться таким советом можно лишь в самым крайних случаях, если ни один из других путей не сработал.2. Залоговое имущество. Сейчас многие банки закрывают глаза на кредитную историю заемщика и на открытые просрочки в других банках, если оформлять рефинансирование под залог ценного имущества. Это обеспечивает гарантию банку, а заемщику дает возможность решить свои финансовые проблемы. Но и здесь стоит учитывать тот факт, что если по каким-то причинам заемщик не сможет справиться с новыми обязательства и снова допустит просрочки выплат, то придется распрощаться с имуществом, оставленным в залог, а чаще всего этим имуществом является единственное жилье залогодателя.

Если вы все же решитесь оформлять новый кредит под залог, то ни в коем случае не оставляйте в залог недвижимость. Пусть это будет автомобиль, дачный участок, ценные вещи или ювелирные изделия, но никогда не рискуйте своим единственным жильем. Существует уже немало случаев, когда семьи с малолетними детьми выселяют на улицу из-за невыплат по залоговым кредитам.3. Поручительство. Еще одним вариантом завоевать доверие нового кредитора и получить возможность рефинансирования кредита с открытыми просрочками, привлечение созаёмщиков или поручителей. Если рядом с вами есть люди, способные разделить бремя финансовой нагрузки, то шансы на получение рефинансирования высоки. Поручителю необходимо будет предоставить документы такие же, что и основному заемщику. Обычно поручителями становятся близки люди. Никогда не прибегайте к помощи посторонних людей, которые предлагают стать вашим поручителем за вознаграждение, это приведет в итоге к негативным последствиям.

Рефинансирование кредита с открытыми просрочками

Первым делом постарайтесь договориться со своим кредитором. Объясните ситуацию, причины возникновения просроченной задолженности, обоснуйте просьбу рефинансировать кредит. Если получите отказ, тогда обращайтесь в другие банки, которые готовы рефинансировать кредиты сторонних банковских учреждений на определенных условиях.Но прежде чем начать процедуру оформления рефинансирования кредитов с открытыми просрочками, подумайте не один раз. Возьмите лист бумаги и все подробно распишите. Что вы получите от этого рефинансирования, будет ли вам это в конечном итоге выгодно, сможете ли справиться с новыми обязательствами, какова будет итоговая переплата, если закрыть старые кредиты и начать с нуля переплачивать новый. В большинстве случаев выясняется, что рефинансирование не так уж и выгодно, как может показаться с первого взгляда. Поэтому, если у вас уже имеются открытые просрочки и продолжать выплаты не представляется возможным, может быть лучше искать другое решение проблемы, например, написать заявление в банк о невозможности выплат по обязательствам и дождаться суда, чем оформлять новые кредиты, усугубляя финансовое бремя и лишь оттягивая время для суда, который неизбежно наступит, если не будет возможности платить по счетам, и рефинансирование здесь не станет решением, а лишь началом для новых проблем.

ssdolg.ru

Рефинансирование кредита с открытыми просрочками

Деньги на покупку машины, недвижимости, или на другие личные расходы можно одолжить в банке, для этого заемщик должен иметь постоянный доход и удовлетворять определённым условиям банка. Максимальный размер предоставляемой суммы кредита зависит от индивидуальных предложений банка, и уровня доверия к клиенту. Никто не застрахован от ситуаций, когда пополнение семейного бюджета прекращается, после чего теряется возможность погашения долгов. Для подобных случаев банки предоставляют своим клиентам дополнительные услуги, в виде рассрочки платежей по задолженности.

Рефинансирование кредита с просрочками: общие понятия

Когда заемщик прекращает платить ежемесячный платёж по кредиту, ему начисляются штрафы, и теряется доверие банка, вместе с рейтингом кредитной истории. Выходом из таких ситуаций являются индивидуальные предложения клиенту от банка. Подобные случаи повторяются часто и в качестве помощи банки предлагают рефинансирование кредита с просрочками. Это частичное или полное погашение кредита за счёт получения нового, когда заемщик теряет платёжеспособность. С помощью предоставленных банком денежных средств, или новых условий по договору, должник получает возможность вовремя оплачивать кредит, и при желании можно погасить полностью старый.

Рефинансирование кредита с просрочками: преимущества

Большинство клиентов выбирают данный выход из ситуации, так как рефинансирование имеет ряд преимуществ:

- Помогает снизить затраты на оплату существующего кредита;

- С его помощью есть возможность продлить время на оплату, и увеличить сумму предоставленного кредита;

- С помощью рефинансирования устанавливают новые индивидуальные условия для погашения денежного долга;

- Возможно объединить несколько кредитов в единый, для удобного погашения;

- Отсутствие скрытых комиссий.

С помощью данной услуги можно выйти из проблемной ситуации не потеряв при этом лишних денег. Если у вас недостаточно средств для оплаты кредита, лучше вовремя принять соответствующее решение чтобы избежать роста размера долга.

Рефинансирование кредита с просрочками: оформление

Для оформления рефинансирования кредита с открытыми просрочками, нужно снова пройти процедуру оформления нового кредита. Поэтому необходимо подготовить несколько обязательных документов для данной процедуры. Если оформлять рефинансирование в другом банке, то в основном это паспорт, заявка на новый кредит, и все документы с предыдущего банка. Еще могут быть предъявлены индивидуальные требования от организации предоставляющей средства на погашение долга.

Рефинансирование является наиболее распространённым методом регулирования денежно-кредитной политики. Многие банки предоставляют кратковременные ссуды для погашения нескольких видов задолженностей: рефинансирование ипотеки, потребительских и других видов займа, и даже с открытыми просрочками.

Рефинансирование кредита с просрочками: открытые просрочки

Когда банковский кредит не проплачивается долгое время и уровень доверия к клиенту низкий, выход из ситуации найти сложно. Оформить рефинансирование кредита с открытыми просрочками непросто, особенно заемщику с плохой кредитной историей. Условия для предоставления услуги будут менее выгодными чем могли бы быть. Это зависит от количества пропущенных платежей по существующим кредитам.

Рефинансирование кредита с просрочками: потребительские кредиты

Если вы давно не платите по счетам, рефинансирование потребительских кредитов с просрочками маловероятно, большинство банков вам откажут. Скорее всего будет предложить кредит под залог вашего имущества, и это будет единственный выход погасить другие кредиты. Еще существует важное условие, в некоторых случаях оно является обязательным, это непрерывное погашение в течении 12 месяцев предыдущего рефинансирования, если его уже предоставляли.

Рефинансирование кредита с просрочками: проблемы с предыдущим кредитом

И всё же если потребность рефинансирование кредитов с текущими просрочками существует, нужно хорошенько постараться. Для начала во время переговоров с сотрудниками банка нужно сразу сообщить им о своих просрочках, так как они всё равно узнают про них, и это может подорвать вашу репутацию. Скорее всего вам будет предложен кредит сроком на 10 -15 лет, с низким процентом, и через некоторое время он будет увеличен в несколько раз.

Рефинансирование кредита с просрочками: выгодное предложение

В России много крупных банков готовы сделать выгодные предложения, для погашения нескольких кредитов. Если просрочек с предыдущими кредитами нет, то на ваш выбор будет предоставлено много предложений которые нужно будет обдумать. Но когда потенциальный клиент не разбирается в таких вопросах ему может понадобится специалист в этой сфере деятельности. Существуют даже специальные организации которые помогут вам сделать выгодный выбор, но естественно они берут за свои услуги оплату.

Рефинансирование кредита с просрочками: нужда в рефинансировании

Многие задаются вопросом: а нужно ли вообще рефинансирование? И на него можно найти быстро ответ. Данная процедура не только полезна, но и просто необходима в некоторых случаях. Например, когда месячный доход должника уменьшился, тем самым производить оплату уже сложнее, и продлить срок кредита или поменять его условия ему будут выгодны. А когда у вас несколько кредитов в разных банках, то выплатив их все сразу можно сделав рефинансирование кредита на тех же или более выгодных условиях.

Если у вас возникают трудности с кредитами, то лучше не усугублять ситуацию и принимать какие-то меры. Особенно если нет возможности перезанять на некоторое время деньги у знакомых. Причём, когда вам делается более выгодное предложение лучше им воспользоваться.

cryptopilot.ru