Cмартфон вместо кредитки — облачные NFC-платежи от VISA. Как рассчитываться смартфоном

Как платить смартфоном: NFC-кошельки украинских банков

Как платить смартфоном в магазинах и метро, используя приложения украинских банков?

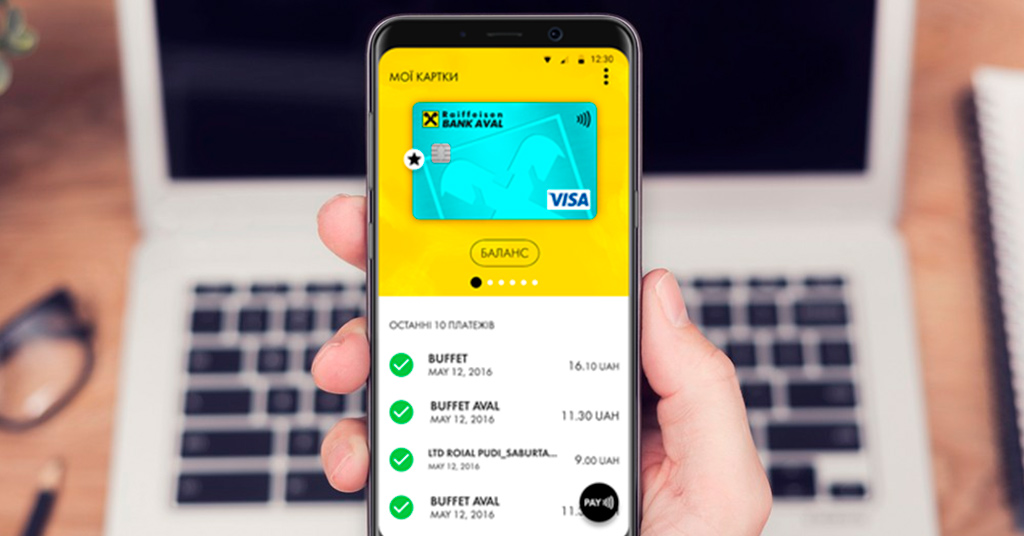

Райффайзен среди банков, которые уже запустили мобильные кошельки Фото: tivinet.com.br

За прошлый год бесконтактные платежи в Украине вышли на новый уровень — вопрос «Как платить смартфоном?» заинтересовал приверженцев современных технологий. А развитие платежной инфраструктуры (+23% к количеству бесконтактных POS-терминалов), запуск банковских приложений для расчетов смартфонами и презентация на украинском рынке популярного иностранного NFC-кошелька создали необходимые условия для дальнейшего развития рынка. Наличие NFC в смартфоне уже стало одним из критериев выбора гаджета (самые популярные смартфоны с такой опцией мы собрали в этой подборке).

К лету Android Pay будет поддерживать уже 10 украинских банков, также финучреждения продолжают создавать платежные приложения «на своей стороне». Редакция PaySpace Magazine публикует список банков, которые уже предлагают своим вкладчикам мобильные приложения для Android-смартфонов, которые позволят совершать расчеты в торговых точках.

Как платить смартфоном: список банков, которые предлагают NFC-оплату

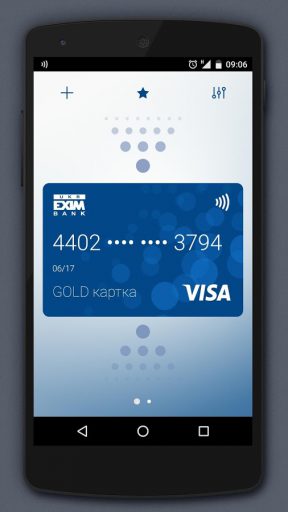

EXIMpay — Укрэксимбанк

Запуск: октябрь 2022

Поддерживает карты: Visa

Количество установок: 1 000 – 5 000

Как использовать приложение?

Программу необходимо скачать из Google Play, а затем авторизоваться по номеру телефона (ввести свой номер и код, который придет в СМС спустя несколько секунд).Затем к приложению необходимо «привязать» карту Укрэксимбанка. Пока кошелек поддерживает только пластик платежной системы Visa. Но вопрос добавления карт Mastercard изучается.

Чтобы расплатиться смартфоном с этим приложением, достаточно разблокировать его и приложить к платежному терминалу. При условии, что ранее в кошельке была активирована опция «фоновый режим». В противном случае придется заходить в приложение.

KredoPay — Кредобанк

Запуск: январь 2022

Поддерживает карты: Mastercard

Количество установок: 1 000 – 5 000

Как использовать?

Необходимо загрузить приложение KredoPay на смартфон и добавить данные своих платежных карт Mastercard от Кредобанка. Активация карт в кошельке происходит после звонка работника горячей линии банка. Сотрудник проверяет личность клиента и выясняет, действительно ли он заказывал такую услугу.

Процесс оплаты усложняется отсутствием “фонового режима”. Для платежа клиенту нужно зайти в приложение, выбрать карту и ввести PIN-код.

ощадPay — Ощадбанк

Запуск: февраль 2022

Поддерживает карты: Visa, Mastercard

Количество установок: 5 000 – 10 000

Как платить смартфоном?

После скачивания программы из Google Play, пользователю нужно указать свой номер телефона и реквизиты карты Ощадбанка. После этого на указанный номер придет СМС с кодом доступа к приложению.

В настройках приложения стоит выбрать опцию “фоновый режим”. Она позволит совершать бесконтактные платежи, не заходя в само приложение. Для оплаты нужно будет просто разблокировать экран.

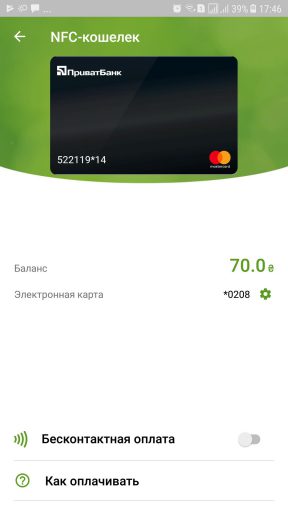

Приват24 — ПриватБанк

Запуск: декабрь 2022 — март 2022

Поддерживает карты: Visa, Mastercard

Количество установок: 5 000 000 – 10 000 000

Как использовать приложение?

В ПриватБанке решили не создавать отдельное приложение для NFC-платежей. Желающим использовать эту опцию нужно просто активировать ее в мобильном банкинге.

Возможность расплачиваться смартфоном присутствовала в Приват24 и до 2022 года — платежи осуществлялись благодаря облачной технологии HCE. Но в декабре 2022 компания Visa совместно с Приватом впервые в Украине внедрила систему Visa Token Service для бесконтактных платежей. А марте прошлого года услуга NFC расчетов была запущена на платформе Mastercard Enablement Digital Service (MDES). По словам разработчиков, это повысило ее безопасность. Оплачивать покупки также можно не заходя в Приват24 — достаточно разблокировки смартфона.

Мобильный Банк Восток

Запуск: октябрь 2022

Поддерживает карты: Mastercard

Количество установок: 10 000 – 50 000

Как использовать?

Как и Приват24, приложение банка Восток — это полноценный мобильный банкинг, где кроме NFC-оплат можно также управлять счетами, совершать платежи и переводы.

Формат совершения платежа в POS-терминале не такой удобный, как в других приложениях. В отличие от бумажников, где кошелек работает в фоновом режиме, приложение этого банка требует, чтобы клиент зашел в него, выбрал карту, с которой будет производиться оплата, и ввел PIN.

Raiffeisen PAY — Райффайзен Банк Аваль

Запуск: ноябрь 2022

Поддерживает карты: Visa

Количество установок: 5 000 – 10 000

Как платить смартфоном?

Настройка кошелька отличается от других. После загрузки из Play Market, добавить карты в ручном режиме не удасться. Приложение попросит ввести логин и пароль от интернет-банкинга «Райффайзен Онлайн». И только после этого все карты Visa автоматически синхронизируются с Raiffeisen Pay. Учитывая то, что для подключения к онлайн-банкингу клиенты банка должны посетить отделение, это не самый удобный способ привязать карту к мобильному кошельку.

Приложение работает в фоновом режиме — активировав опцию “всегда включен” клиент сможет расплачиваться сразу после разблокировки гаджета.

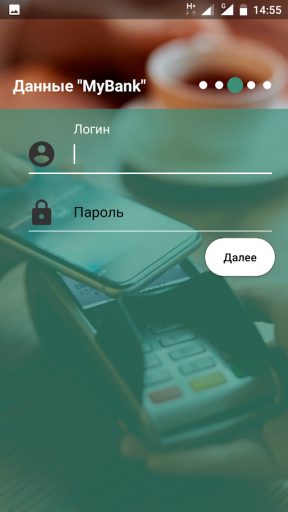

Tap for Pay — Банк «Півдденний”

Запуск: январь 2022

Поддерживает карты: Visa

Количество установок: 500 – 1 000

Как использовать?

Добавить карты в приложение можно тоже только введя данные для входа в онлайн-банкинг MyBank.

В приложении можно выбрать один из трех форматов платежа —в приложении (необходимо разблокировать устройство и зайти в кошелек), в фоновом режиме (доступен сразу после разблокировки смартфона). А также ограниченный 500 гривнами платеж в фоновом режиме.

Android Pay

Карты: Visa, Mastercard

Мобильный кошелек Google заработал на украинском рынке в ноябре прошлого года. За время работы к нему подключилось пять украинских финучреждений — ПриватБанк, Ощадбанк, УкрСиббанк, ПУМБ, Банк «Південний». Из них два пока не предлагают собственные мобильные кошельки. Но с появлением Android Pay их вкладчики также могут добавлять в смартфоны свои карты. Приложение работает в фоновом режиме: для оплаты достаточно разблокировать телефон и поднести его к терминалу.

ВАС ЗАИНТЕРЕСУЕТ — Чат-боты в Украине: 10 сервисов для решения финансовых вопросов

psm7.com

Cмартфон вместо кредитки — облачные NFC-платежи от VISA – Blog Imena.UA

В Украине представили первое мобильное приложение для расчёта в магазинах посредством бесконтактных платежей Visa. Редакции Блога Imena.UA удалось протестировать данную технологию в условиях реальных расчётов в магазине и получить детальную информацию обо всех её достоинствах и недостатках.

«Фидобанк» в партнёрстве с платёжной системой Visa объявил о запуске первой в Украине программы бесконтактных платежей на базе облачных технологий Visa Cloud Based Payments с использованием Host Card Emulation (HCE — технология эмуляции NFC-карт на мобильных устройствах с применением специального ПО). Новинка позволяет быстро и безопасно расплачиваться в магазинах с помощью виртуальной цифровой карты Visa и смартфона с NFC-модулем. Для пользования подобным «виртуальным кошельком» достаточно загрузить приложение на Android-смартфон: не требуется идти в банк, более того, не обязательно вообще быть клиентом какого-либо банка.

Процесс использования виртуальной карты чрезвычайно прост: прежде всего, необходимо загрузить на смартфон приложение The PAY из Google Play. Системные требования к смартфону: ОС Android версии 4.4 и выше и наличие NFC-модуля. Для платформ iOS и Windows Phone приложение пока что недоступно. Далее необходимо пройти регистрацию в один клик, после указания своего номера мобильного телефона. Цифровая карта VISA — фактически этой и есть электронный кошелёк — будет создана автоматически при онлайн-регистрации, то есть, посещение банка не требуется. Вся процедура занимает буквально несколько минут. Карта привязывается к номеру телефона, поэтому её перенос с одного гаджета на другой при смене телефона не составит труда.

Пополнить цифровую карту можно несколькими доступными способами. Самый простой и оптимальный для потребителей, пока что не открывших счёт в каком-либо банке — сделать пополнение наличными в терминале самообслуживания после ввода номера карты. Второй способ подходит для тех, у кого есть банковский счёт и заключается он в переводе денег с карты на карту в безналичном режиме.

Так выглядит интерфейс программы THE PAY: вверху указана виртуальная карта VISA, под ней — остаток средств на счету

Процесс оплаты товаров в магазинах проходит следующим образом. Кассир (либо сам клиент в случае использования кассы самообслуживания) вводит на платёжном терминале нужную сумму и нажимает кнопку «оплатить». Далее необходимо поднести смартфон с запущенным приложением The PAY к терминалу на расстояние в 2-3 см. В случае успешной транзакции покупатель услышит звуковой сигнал. Процедура занимает буквально 1-3 сек., при этом подключение смартфона к интернету не требуется.

Каждый раз при открытии приложения пользователю придется ввести PIN-код из 4 цифр, отправленный по SMS во время регистрации. Этот же PIN-код придётся ввести для оплаты услуг или товаров на сумму свыше 200 грн (с 15 апреля 2022 года лимит будет увеличен до 500 грн). Такой подход обеспечивает дополнительную безопасность во время совершения покупок.

В случае успешной транзакции на телефон немедленно приходит SMS о списании суммы со счёта

Для популяризации нового мобильного приложения «Фидобанк» и VISA запустили кампанию, в рамках которой каждый покупатель в период до 10 июня 2022 года получит бонусные 50 грн за скачивание и активацию приложения The PAY (на следующий день после первой покупки) и возврат в размере 5% от суммы каждой покупки в торговых сетях «Велика Кишеня», «ВК Экспресс» и «Велмарт» (также на следующий рабочий день после совершения покупки).

Как отметил Андрей Щербина, директор департамента платёжных инновации Visa в странах СНГ и Юго-Восточной Европы пока что вышеописанную технологию поддерживает только «Фидобанк», однако до конца года планируется подключить к программе и другие банки.

С помощью подобного терминала самообслуживания можно легко пополнить виртуальный кошелёк

По словам Дмитрия Крепака, регионального менеджера VISA в Украине, Грузии и Армении способ оплаты с помощью цифровой карты Visa «Фидобанк» доступен всем владельцам смартфонов с операционной системой Android 4.4 и выше, а это более 40% всех аппаратов в Украине. Подобные облачные платежи Visa уже работают в Сербии, Грузии и Казахстане

«Платежи с помощью технологии NFC показывают стремительный рост популярности за рубежом. Так, рост объёмов расчётов с помощью смартфонов в мире только за 2015 год вырос на $106 млрд по сравнению с 2022 годом и составил $450 млрд», – комментирует Татьяна Николенко, начальник центра транзакционных продуктов и мобильных финансовых приложений «Фидобанка».

Мобильное приложение The PAY для «Фидобанка» реализовано на платформе PrimeKit TM — программном обеспечении, разработанном украинской компанией PriNum.

ЧИТАЙТЕ ТАКЖЕ:

Плюсы и минусы The PAY

Очевидно, что главное преимущество новой программы бесконтактных платежей — быстрая и анонимная регистрация цифровой карты VISA, не требующая похода в отделение банка. Кроме того, рассчитываться с помощью The PAY в магазинах гораздо быстрее и удобнее, чем наличными.

Также виртуальный кошелек The PAY гораздо лучше защищён от хищения, чем обычные наличные деньги. Прежде всего, большинство пользователей защищают свой смартфон от несанкционированной разблокировки PIN-кодом (либо другим способом, например, посредством скана отпечатка пальца) — это первый уровень обороны. Само приложение при каждом запуске требует ввести PIN-код. В случае ввода неправильного PIN-кода свыше 5 раз подряд кошелёк блокируется. А вот другие способы аутентификации, например, сканирование отпечатка пальца при наличии соответствующего оборудования в смартфоне пока не предусмотрены.

В случае кражи телефона пользователь должен позвонить в call-центр банка и заблокировать свою цифровую карту VISA. Правда, есть одно «но»: дело в том, что для оплаты с помощью The PAY можно совершить до 5 транзакций без выхода в интернет. Это означает, что даже после блокировки цифровой карты мошенник сможет сделать 5 покупок на сумму до 200 грн каждая. Однако после этого The PAY потребует доступа к интернету и любые попытки провести транзакцию будут запрещены.

Что касается недостатков виртуальной цифровой карты Visa — она предназначена только для оплаты товаров и услуг на кассе в магазине и при условии, что установлен платёжный терминал с поддержкой бесконтактных платежей. Сделать какую-либо безналичную оплату посредством интернет-банкинга, например, пополнить мобильный счёт или перевести деньги на другую карту с её помощью невозможно. Правда, этот минус одновременно является и достоинством, поскольку делает невозможным какие-либо финансовые махинации с вашим счётом в онлайн-режиме.

Риски бесконтактных платежей

Последнее время в СМИ и социальных сетях муссируются слухи об опасности бесконтактных платежей, выполненных с помощью NFC-коммуникаций. Утверждается, что мошенники с помощью соответствующего платёжного терминала могут снимать суммы 100-200 грн, просто приблизив его к смартфону пользователя в общественном транспорте, магазинах, кафе и прочих публичных местах. Однако Андрей Щербина утверждает, что все эти заявления совершенно беспочвенны. Во-первых, списание денег может произойти лишь при условии, что экран смартфона разблокирован, а приложение — запущено. Во-вторых, чтобы гаджет и платёжный терминал установили связь по NFC, расстояние между ними должно быть действительно очень небольшим. Маловероятно, чтобы мошенник смог настолько близко поднести платёжный терминал к разблокированному смартфону жертвы, оставаясь незамеченным.

По словам Андрея Щербины, количество преступлений, связанных с бесконтактными платежами, чрезвычайно мало. Если вы всё-таки опасаетесь несанкционированного списания денег с вашего виртуального кошелька, просто отключайте в телефоне NFC-модуль после выполнения оплаты. Заодно это позволит сократить расход энергии батареи.

www.imena.ua

Бесконтактные мобильные платежи в Беларуси: зачем нужно, как пользоваться и где работает

Вся человеческая цивилизация построена на лени и упрощении. Технический прогресс только и делает, что упрощает исполнение рутинных действий, предлагая нам чуточку больше свободного времени для более полезных процедур. Возможность бесконтактного расчета за покупки с помощью мобильного телефона — как раз пример такого прогресса. С трудом и опозданием, но он все же добрался и до нас.

Крупнейшие платежные сервисы, использующие смартфон в качестве средства оплаты, уже пришли к нашим соседям. В России успели оценить и Apple Pay, и Android Pay, и Samsung Pay. У нас пока с внедрением этих сервисов не все так просто, но, по слухам, совсем скоро они должны появиться и в Беларуси. Впрочем, страждущие воспользоваться новой технологией могут сделать это уже сейчас. В сегодняшней статье расскажем «просто о сложном» — о том, что такое бесконтактные мобильные платежи, чем разные системы оплаты отличаются друг от друга, зачем они нужны и как ими пользоваться в нашей стране.

Для чего нужны бесконтактные мобильные платежи?

Это просто удобно. Сегодня смартфон есть практически у каждого, более того, телефон мы часто держим в руках или в кармане, откуда его можно достать за секунду. Фактически мобильник способен выполнять роль банковской бесконтактной карты. Для пользователя единственное отличие заключается в том, что к терминалу в магазине мы прикладываем не карточку, а телефон.

Во-первых, это экономит время. Все-таки времени на то, чтобы достать карту из недр сумки или кошелька, уходит больше, чем в случае с вездесущим смартфоном. Во-вторых, оплата с помощью телефона безопаснее.

Первые попытки перенести платежи с карт на телефоны предпринимались давно. Проблема в том, что тогда все данные о платежах и счете хранились непосредственно в телефоне на каком-нибудь носителе. Это могла быть специальная SIM-карта, флешка или особый защищенный элемент во внутренней памяти самого смартфона. В такой схеме было слишком много участников, которые хотели получить свою выгоду. Это и банки, и платежные системы, и производители телефонов, и провайдеры платежей, и разработчики. Все изменилось, когда в дело вмешалась Google.

Host Card Emulation — технология, которая все изменила

Широкое распространение бесконтактных мобильных платежей стало возможно благодаря технологии Host Card Emulation (HCE), которая впервые была реализована в Android 4.4. Главное отличие новинки от существовавших решений заключалось в возможности хранения пользовательских данных покупателя не на устройстве, а в облаке.

Речь идет о создании цифрового дубликата платежной карты, реквизиты которой могут храниться как удаленно в облаке, так и на смартфоне. В 2022 году о поддержке HCE заявили крупнейшие платежные системы в лице Visa и MasterCard. Благодаря этому вскоре бесконтактные мобильные платежи получили широкое распространение во всем мире.

Какие существуют системы бесконтактных мобильных платежей? Какие из них работают в Беларуси?

Таких систем довольно много, однако мы перечислим только основные — те, которые работают в Беларуси или должны начать работать в скором времени.

Android Pay — сервис, базирующийся на технологии HCE, был запущен в сентябре 2015 года в США. Кажется странным, что Google, приступившая к широкому распространению Host Card Emulation еще в Android 4.4, так поздно открыла свой платежный сервис? На самом деле интернет-гигант еще с 2011 года продвигал бесконтактные мобильные платежи под брендом Google Wallet. Однако сервис оказался невостребованным — Android Pay использует его наработки. В Беларуси Android Pay официально не работает.

Samsung Pay также базируется на технологии HCE, а запустился сервис даже на пару недель раньше, чем Android Pay — в августе 2015 года. В Беларуси пока не работает, но, по слухам, скоро все-таки будет функционировать.

Apple Pay — самый «пожилой» сервис, который запустили в США еще осенью 2022 года. Официально в Беларуси не представлен, но для пользователей «яблочной» продукции есть лазейка, благодаря которой у нас уже можно расплачиваться за колбасу через iPhone или Apple Watch. Точно такая же лазейка предусмотрена для Android Pay и Samsung Pay. Правда, воспользоваться этой возможностью захотят далеко не все. Почему — расскажем ниже.

Банковские сервисы. Так как технология HCE открыта для банковских структур, многие банки начали внедрять собственные сервисы бесконтактных мобильных платежей. Подчеркнем, что, несмотря на общую с Android Pay основу в виде Host Card Emulation, эти сервисы не имеют отношения к платежной системе от Google, хотя работают только на устройствах под управлением Android. В Беларуси такие сервисы пока предлагают два банка — «Приорбанк» и «МТБанк».

Как они работают?

Принцип работы всех перечисленных выше систем схож, а для конечного пользователя и вовсе ничем кардинально не отличается. Во всех случаях процесс оплаты будет одинаковый — кассир в магазине (кафе, автозаправке, киоске и т. д.) называет сумму к оплате, вы подносите к терминалу смартфон с открытым приложением и… В общем-то, все.

Со стороны платежных систем, банка и сервисов бесконтактных мобильных платежей все выглядит сложнее. Любой из платежных сервисов базируется на принципе токенизации. Токены — это случайным образом сгенерированные одноразовые коды, которыми обмениваются смартфон и платежный терминал в момент оплаты покупки.

Токен в зашифрованном виде содержит информацию о номере и сроке действия платежной карты, владельце и CVV, а также номер телефона владельца и данные о платежной сети — MasterCard или Visa. Даже если некие злоумышленники перехватят токен, то никакой полезной для себя информации они не получат. После оплаты токен удаляется, а при следующем платеже формируется совершенно новый ключ шифрования.

Чем отличаются мобильные платежные системы?

Основное отличие между системами заключается в том, на чьей стороне формируются токены. В случае с Android Pay это происходит в облаке Google, в случае Samsung Pay и Apple Pay — на защищенном чипе внутри смартфонов, в случае с банковскими сервисами — на базе конкретного банка вкупе с облачными технологиями MasterCard или Visa.

Если мы говорим о банковских сервисах бесконтактных мобильных платежей, то фактически имеем дело с системой, организованной банком совместно с MasterCard и/или Visa. Если же речь заходит об Android Pay, Samsung Pay или Apple Pay, то к этой схеме добавляется третье звено в виде Google, Samsung или Apple соответственно.

К конечному пользователю все это имеет мало отношения. Скорость процесса обработки данных не зависит от сервиса, который предпочел человек. Как подчеркнули в «Приорбанке», Android, Samsung и Apple предлагают простой функционал, фактически связанный только с платежами. Банковские же приложения помимо этого предлагают дополнительные возможности вроде блокировки счета, установки лимитов и т. д. Кроме того, банкам интересно поддерживать свою технологию, чтобы сохранять связь с клиентами.

С другой стороны, пользователям Android Pay, Samsung Pay и Apple Pay не надо устанавливать сторонние приложения — достаточно встроенного в ОС программного обеспечения.

Еще одно отличие заключается в том, что Samsung, Google и банки не выстраивают системы монетизации своих сервисов — использование их систем бесплатно и для клиента, и для банка. Apple берет с банков комиссию в районе 0,15% за каждую покупку через свой сервис.

Для клиента интересна возможность Samsung Pay расплачиваться смартфоном не только через бесконтактные терминалы, но и с помощью устаревших терминалов, которые могут принимать только карты с магнитной полосой.

Что нужно для бесконтактных мобильных платежей?

Для любой системы оплаты необходимо устройство с чипом NFC (Near field communication, «ближняя бесконтактная связь»). Это может быть как смартфон, так и планшет или умные часы.

В бесконтактной платежной карте внутри пластика есть пара антенн, образующих магнитный контур. Посредством индукции магнитного поля осуществляется связь с терминалом и передача данных. NFC по сути является аналогом такой магнитной рамки. Поэтому для терминалов нет разницы — подносите вы к нему бесконтактную карту или смартфон (планшет, часы).

Samsung Pay, как мы уже упоминали, пошел еще дальше. Корейский сервис может похвастаться наличием технологии Magnetic Secure Transmission (MST, «магнитная защищенная передача данных»). Она умеет эмулировать магнитную полосу карточки и с помощью электромагнитного поля передает данные в терминал через отверстие для проведения карты.

Таким образом, для Samsung Pay подходят почти все существующие платежные терминалы, как старые контактные, так и современные бесконтактные. Все остальные платежные системы умеют работать только с бесконтактными терминалами.

Зато у Android Pay и банковских сервисов наибольший охват среди владельцев мобильных устройств. Подходит любой аппарат с ОС не ниже Android 4.4 (и, конечно же, с чипом NFC).

Apple Pay в магазинах пригодится обладателям iPhone версии 6 и выше (включая iPhone SE), а также Apple Watch. Кроме того, iPhone 5, 5с и 5s можно использовать в паре с часами, а iPad и Mac пригодны для интернет-покупок.

Samsung Pay поддерживается в топовых смартфонах начиная с Galaxy S6 (но именно в этой модели нет MST), а также в Galaxy A5 и A7 2022 года выпуска, Galaxy A3, A5, A7, J5 и J7 этого года. Часы Gear S2 и S3 тоже подойдут.

Постоянное подключение к интернету не требуется, поэтому о работоспособности оплаты за рубежом беспокоиться не стоит. В одних случаях токены создаются автономно внутри смартфонов, в других — генерируются в облаке, но делают это заранее, с запасом, который на всякий случай хранится в памяти телефона. Конечно, выйти в сеть, чтобы пополнить запас токенов и обменяться информацией с банком, рано или поздно придется, но можно не спешить.

Что ж, хватит теории. Давайте проверим, какие технологии и как работают в Беларуси.

Бесконтактные мобильные платежи на практике

Если вы клиент «Приорбанка» или «МТБанка» и у вас смартфон под управлением Android, то дело за малым. Надо скачать банковское приложение и ввести реквизиты карты. Как только сведения пройдут проверку, данные карточки в цифровом виде отобразятся в программе на телефоне.

Отметим, что пока для бесконтактной оплаты через смартфон «Приорбанк» поддерживает только карты Visa, а «МТБанк» — MasterCard. В магазине у кассы открываем приложение, выбираем карту для расчета и прикладываем телефон к терминалу. На все про все уходит несколько мгновений. Подчеркнем, что если программа закрыта или работает в фоновом режиме, расплатиться за покупку не получится: в момент оплаты смартфон как минимум должен быть разблокирован.

Как уточнил начальник отдела развития карточных продуктов «Приорбанка» Никита Алымов, для оплаты покупок на сумму менее 25 рублей в большинстве случаев не надо вводить ПИН-код.

Одной из основных проблем в распространении мобильных бесконтактных платежей Никита Алымов видит неосведомленность покупателей. Многие, например, не знают, что такое NFC и есть ли чип в том или ином телефоне. А вот продавцы, наоборот, уже давно не удивляются, если человек прикладывает к терминалу не карту, а смартфон.

— Фактически просто поменялся внешний вид носителя — раньше была карточка, теперь телефон. Карту надо доставать из сумки, кошелька, кармана, а смартфон всегда при тебе, причем очень часто в руке.

— Как думаете, когда к нам придут международные платежные системы?

— Если не в этом году, то в следующем или через год и на рынке Беларуси запустятся и Android Pay, и Samsung Pay, и Apple Pay. Но перед этим они должны будут убедиться, что банки готовы к сервисам токенизации, которые у нас по сути стали доступны только в этом году.

Дорогая лазейка для Apple Pay

Да, Apple Pay в Беларуси официально не присутствует, но опосредованно пользоваться им можно. Способ подходит клиентам белорусского отделения «Альфа-банка». В интернет-банкинге можно завести виртуальную карту ёCard, которая прекрасно привязывается к приложению Apple Wallet, посредством которого и осуществляются платежи.

Но все не так просто. Дело в том, что ёCard — это продукт российского отделения «Альфа-банка». Карту можно завести в долларах, евро или российских рублях. То есть при любой оплате в Беларуси не обойтись без конвертации из валюты счета в белорусские рубли.

Более того, при зачислении на ёCard денег пусть даже с другой карты «Альфа-банка» с вас возьмут комиссию в размере 1% от суммы пополнения плюс $1. Удовольствие не из дешевых.

Если не принимать во внимание перечисленные выше финансовые нюансы, все работает без проблем. Главное не забыть сменить регион в учетной записи Apple ID на любой другой, где Apple Pay работает официально. Если в качестве страны указана Беларусь, добавить карту в приложение Wallet не получится.

Процесс оплаты оказался проще простого. Дважды нажимаем на кнопку «Домой», подносим телефон к терминалу и с помощью отпечатка пальца подтверждаем намерение оплаты.

К слову, через ёCard можно подключить не только Apple Pay, но также Samsung Pay и Android Pay. Но опять-таки без комиссий и процентов не обойтись. В общем, услуга нишевая.

Смартфоны в каталоге Onliner.by

Читайте также:

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. [email protected]

tech.onliner.by