Как обойти 3d секьюрити: Придумана идеальная схема кражи денег с кредиток россиян. Используются фирменные технологии банков

Памятка по 3D-Secure — Памятки

Особенности платежа с использованием технологии 3D-Secure

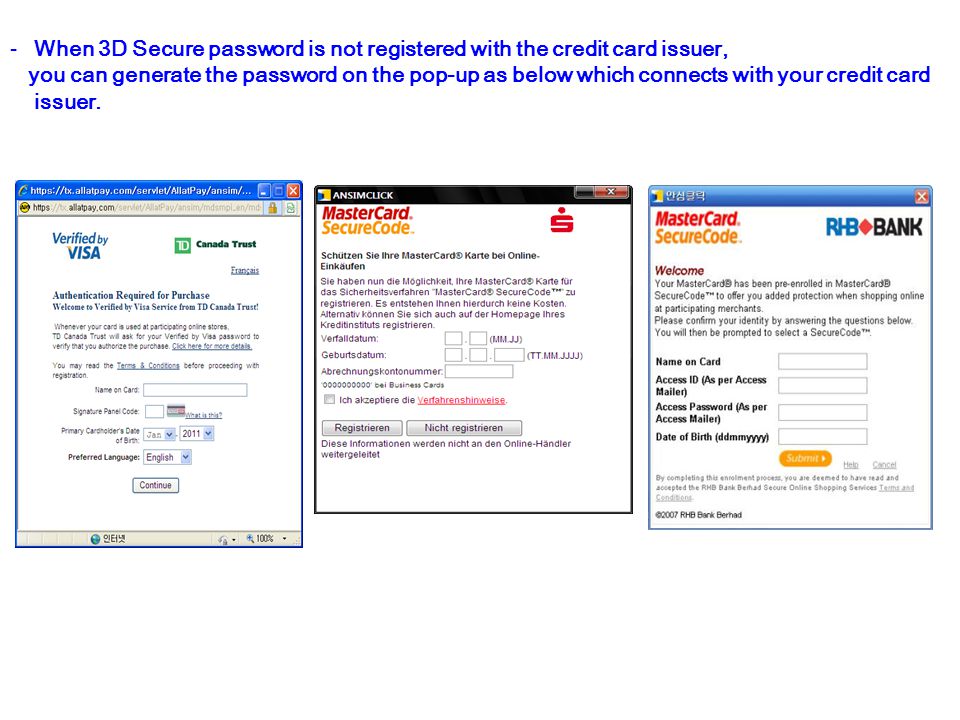

При оплате картой, подключенной к технологии 3D-Secure, АО «Сити Инвест Банк» производит дополнительную идентификацию держателя карты. Процедура проходит на закрытом сервере Банка посредством запроса персонального одноразового пароля.

Как узнать, что интернет-магазин поддерживает технологию 3D-Secure?

В «систему безопасных платежей» входят более 300 000 интернет-магазинов и онлайн-сервисов по всему миру, использующих при расчетах технологию 3D-Secure. Их можно узнать по логотипу «Verified by Visa».

Как подключить банковскую карту к технологии 3D-Secure?

Для того чтобы подключить карту к технологии безопасных платежей, необходимо подключить по этой карте услугу SMS-сервис, сообщив в АО «Сити Инвест Банк» номер (или номера) телефонов, по которым подключается услуга.

У большинства клиентов услуга «SMS-сервис» уже подключена с момента выпуска платежной карты Visa.

За пользование услугой «SMS-сервис» банком удерживается комиссия согласно тарифам (за каждый подключенный телефонный номер).

Как оплачивать товары и услуги в Интернете картой, подключенной к 3D-Secure?

- Убедитесь, что интернет-магазин или онлайн-сервис поддерживает технологию 3D-Secure. Помните, что если указанная технология на сайте не поддерживается, то риск компрометации данных Вашей карты значительно выше.

- Заказывая товар или услугу в Интернете, выберите способ оплаты банковской картой.

- Укажите на сайте данные, которые запрашиваются:

- номер карты (16 цифр на лицевой стороне карты),

- CVV2 (три цифры на оборотной стороне карты, на полосе для подписи),

- фамилию и имя (латинскими буквами, указаны на лицевой стороне карты),

- срок действия карты (месяц и год, будьте внимательны — не перепутайте местами эти два поля),

- другие сведения, которые запрашивает интернет-магазин (например, название банка — City Invest Bank, БИН — первые четыре или первые шесть цифр из номера карты и т.

п.)

п.)

- После этого Вы будете переадресованы на страницу процессингового центра https://acscity.bspb.ru

В случае, если в адресной строке Вашего браузера будет указан другой адрес сайта – прекратите процесс оплаты, а затем сообщите в АО «Сити Инвест Банк» информацию – на каком сайте Вы пытались совершить платеж, и на какую страницу в результате была осуществлена переадресация. Эта информация поможет в борьбе с мошенническими сайтами.

В результате на экране Вашего компьютера появится страница процессингового центра примерно такого вида:

Здесь следует нажать кнопку NEXT.

- В случае, если по Вашей карте услуга «SMS-сервис» подключена на два и более телефонных номера, у Вас откроется окно, в котором следует осуществить выбор номера телефона, на который будет выслан одноразовый пароль:

Отметьте «точкой» нужный номер телефона и нажмите кнопку SUBMIT.

- После этого у Вас должно открыться окно для ввода пароля:

а на указанный номер телефона поступит SMS-сообщение с номера +7(921)329-50-50 вида:

CITY karta *000085, Internet password 870221156089 INFO +7 812 961 962 2

Длинное число из этого сообщения — это и есть одноразовый пароль, введите его в поле под фразой «Please enter password» и нажмите кнопку SUBMIT.

Внимание! Если страница выглядит иначе, чем на указанной картинке или если адрес сайта отличается от https://acscity.bspb.ru – не вводите одноразовый пароль!

- В случае, если Вы неверно введете одноразовый пароль, то на экране высветится сообщение:

- После ввода персонального пароля Банк осуществляет проверку данных. Если Банк подтверждает, что именно Вы являетесь держателем карты, а также наличие денег на счете, покупка совершается.

Затем Вы вновь вернетесь на сайт интернет-магазина, а также получите SMS-сообщение с результатом (успешным или нет) совершения покупки.

п.)

п.)

Хакеры рассказывают в даркнете о методах обхода протокола 3D Secure

Киберпреступники постоянно изучают новые способы обхода протокола 3D Secure (3DS), используемого для авторизации online-транзакций с использованием кредитных или дебетовых карт. Пользователи подпольных форумов предлагают советы о том, как обойти последний вариант функции безопасности, сочетая социальную инженерию с фишинговыми атаками.

Функция 3DS сильно изменилась в сравнении с первой версией, когда банк запрашивал у пользователя код или пароль для подтверждения транзакции. Во второй версии (3DS 2), разработанной для смартфонов, пользователи могут подтвердить свою покупку, авторизовавшись в банковском приложении с помощью биометрических данных (отпечаток пальца, распознавание лица). Несмотря на расширенные функции безопасности в 3DS 2, первая версия по-прежнему широко используется, предоставляя киберпреступникам возможность использовать свои навыки социальной инженерии, чтобы обманом заставить пользователей дать код или пароль для подтверждения транзакции.

Специалисты компании Gemini Advisory рассказали о некоторых методах, которыми киберпреступники делятся на форумах в даркнете, чтобы совершать мошеннические покупки в интернет-магазинах с поддержкой 3DS. Все начинается с получения доступа к полной информации о владельце карты, включая имя, номер телефона, адрес электронной почты, физический адрес, девичью фамилию матери, идентификационный номер и номер водительских прав. Киберпреступники используют эти данные, чтобы выдать себя за сотрудника банка, звонящего клиенту для подтверждения личности. С помощью полученной личной информации они завоевывают доверие жертвы и запрашивают ее пароль или код для завершения процесса.

Та же тактика может работать с более поздними версиями 3DS и делать покупки в режиме реального времени. Используя полную информацию о держателе карты, устройство смены голоса и приложение для подделки телефонного номера, мошенник может инициировать покупку на сайте, а затем позвонить жертве, чтобы получить необходимую информацию.

«На последнем этапе хакер сообщает жертве, что она получит код подтверждения для окончательной проверки личности, после чего киберпреступник оформляет заказ в магазине. Когда будет предложено ввести проверочный код, который был отправлен на телефон жертвы, мошенник сможет получить его от жертвы», — пояснили эксперты.

Получить код 3DS можно и другим способом, таким как фишинг. Когда жертва совершает покупку на фишинговом сайте, преступники передают все данные в легитимный магазин, чтобы получить свой продукт. По словам экспертов, некоторые киберпреступники также добавляют данные украденных кредитных карт в учетную запись PayPal и используют их в качестве способа оплаты.

Другой метод является «классическим» и включает в себя взлом телефона жертвы с помощью вредоносного ПО, которое может перехватить код безопасности и передать его мошеннику. Кроме того, многие магазины не запрашивают код 3DS, когда сумма транзакции ниже определенного лимита, что позволяет мошенникам совершать несколько небольших покупок.

Защита Verified by VISA (3D-Secure) — Дебетовые карты и счета — Частным лицам

Безопасные покупки в интернете по картам Банка «НЕЙВА» с технологией 3D-Secure

Зачем нужен 3D-Secure/Verified by VISA?

3D-Secure позволяет вам удостоверить свою личность во время проведения платежа в сети Интернет путем введения пароля. Проверка подлинности основана на принципе трех доменов.

Домен 1: Вы можете быть твердо уверены, что карта не будет использована в сети Интернет без вашего ведома.

Домен 2: В свою очередь, продавец также защищен от мошенничества и может предоставить вам свои продукты и услуги без промедления и дополнительных затрат.

Домен 3: Банк, со своей стороны, может удостовериться в том, что платеж был проведен с соблюдением всех требований безопасности.

Как подключить 3D-Secure/Verified by VISA?

Ваша карта Банка «НЕЙВА» подключена автоматически к сервису 3D-Secure/Verified by VISA, если вы подключены к сервису смс-информирования. Сервис в обязательном порядке предоставляется всем клиентам банка, использующим карты для расчетов в сети Интернет.

Сервис в обязательном порядке предоставляется всем клиентам банка, использующим карты для расчетов в сети Интернет.

Сколько стоит 3D-Secure/Verified by VISA?

Сервис 3D-Secure Verified by VISA предоставляется бесплатно (включая SMS-сообщения, отправляемые банком).

Как работает сервис Verified by VISA?

При совершении покупки в интернет-магазинах, поддерживающих услугу, система автоматически определит, что ваша карта защищена Verified by VISA («Проверено VISA»), в открывшемся окне вам будет предложено ввести одноразовый пароль, направляемый в виде SMS-сообщения на номер мобильного телефона или адрес электронной почты, предоставленный вами Банку «НЕЙВА» для получения уведомлений по картам/счетам.

Проверяете все данные по покупке («Магазин», «Сумма», «Номер карты»). Нажимаете на кнопку «Далее» и завершаете оплату.

Пароль действует только на одну покупку, его не нужно запоминать или хранить — для каждой покупки на ваш мобильный будет выслан новый код.

Как можно определить интернет-магазины, которые поддерживают данный сервис и можно ли совершать покупки в интернет-магазинах, не участвующих в программе Verified by VISA?

Все интернет-магазины, поддерживающие технологию 3D-Secure, размещают логотип Verified By VISA на своей стартовой/платежной странице.

Платеж в сети Интернет может быть проведен с использованием технологии 3D-Secure ТОЛЬКО при условии, что Интернет-магазин ее поддерживает. В ином случае операция оплаты будет организована только с использованием данных карты (номер, срок действия банковский карты, кода CVV2).

Что делать, если я вы не получили SMS-сообщение/email с паролем?

- повторно проведите операцию;

- убедитесь в том, что Банк «НЕЙВА» располагает актуальным номером вашего мобильного телефона/email;

- убедитесь в том, что вы находитесь в зоне приема сигнала вашего мобильного оператора;

- убедитесь в том, что в вашем телефоне достаточно свободной памяти для получения SMS-сообщения;

- убедитесь в том, что у вас подключен роуминг (в случае, если вы находитесь за пределами домашней сети), ваш тарифный план предполагает получение SMS-сообщений и ваш счет не заблокирован.

Своевременно сообщите банку об изменениях вашего номера мобильного телефона или измените информацию самостоятельно любым перечисленным ниже способом:

- сервис «настройка уведомлений» через банкоматы Банка «НЕЙВА»;

- меню «настройка» — «настройка уведомлений» — «настройка одноразовых кодов» в «Банк-он-Лайн»;

- письмо через «Банк-Директ»/»Банк-он-Лайн»;

- заявление в любом офисе банка.

По всем возникающим вопросам вы можете обратиться в круглосуточную поддержку клиентов по тел. 8−800−7000−213 (бесплатный звонок по России)

Хакеры рассказывают о том, как обойти протокол 3D Secure

Киберпреступники постоянно открывают новые способы просмотра протокола 3D Secure (3DS), используемого для авторизации онлайн-транзакций по картам.

Обсуждения на подпольных форумах предлагают советы о том, как обойти протокол безопасности, используя комбинацию социальной инженерии и фишинговых атак.

Хакеры на нескольких форумах в даркнете делятся своими знаниями о мошеннических покупках в магазинах, которые используют протокол 3D Secure для защиты транзакций клиентов.

3DS повышает уровень безопасности покупок в Интернете, совершаемых с помощью кредит или дебетовые карты. Для авторизации платежа требуется немедленное подтверждение от держателя карты.

Эта функция эволюционировала из первой версии, когда банк запрашивал у пользователя пароль или статический пароль для подтверждения транзакции. Во второй версии (3D Secure 2), рассчитанной на смартфон, пользователи могут подтвердить их покупка путем аутентификации в своем банковском приложении с использованием их биометрических данных (отпечаток пальца, распознавание лица).

Несмотря на расширенные функции безопасности, предоставляемые 3DS 2, первая версия все еще широко используется, давая киберпреступникам возможность использовать навыки в области социальной инженерии и обмануть пользователей, чтобы предоставить код на его одобрение сделка.

В сегодняшнем сообщении аналитики Gemini Advisory рассказывают о некоторых методах, которые киберпреступники обсуждают на форумах в даркнете для совершения мошеннических покупок в интернет-магазинах 3D Secure.

Все начинается с полной информации о держателе карты, включая как минимум имя, номер телефона и т. Д. e-mail, физический адрес, имя матери, идентификационный номер и номер водительского удостоверения.

Киберпреступники используют эти данные, чтобы выдать себя за банковского служащего, который звонит клиенту. подтвердить его личность. Предлагая некоторую личную информацию, они завоевывают доверие жертвы и запрашивают код для завершения процесса.

Та же тактика могла работать в более поздних версиях 3DS и проводить покупки в реальном времени. Хакер описал этот метод в сообщении на подпольном форуме.

Используя полную информацию о держателе карты, с помощью устройства смены голоса и приложения для подделки телефонного номера, мошенник может начать покупку на сайте, а затем вызов жертва, чтобы собрать их важная информация.

3DS также можно получить другими способами, например с помощью фишинга. Когда жертва совершает покупку на фишинговом сайте, преступники отправляют все детали в юридический магазин, чтобы получить товар.

Согласно выводам Gemini Advisory, некоторые киберпреступники также добавляют информацию о украденных кредитных картах в учетную запись. PayPal и использовать его как способ оплаты.

Другой метод является классическим и включает в себя взлом телефона жертвы с помощью вредоносного ПО, способного перехватить код безопасности и ему передавать мошеннику.

Кроме того, многие магазины не запрашивают код 3DS, когда объем торговли ниже определенного порога, что позволяет мошенникам избежать совершения нескольких небольших покупок.

Большинство из этих методов работают при наличии более старых версий 3DS. Похоже, что это не относится к 3DS 2. Однако в компании Gemini Advisory считают, что киберпреступники в будущем будут обходить и протокол 3DS 2 через социальная инженерия.

Источник информации: bleepingcomputer.com

Что такое VPN и для чего он нужен :: РБК Тренды

Да, может пригодиться, поскольку он делает сеть надежнее даже при работе с домашнего Wi-Fi. Эксперты «Лаборатории Касперского» рассказали РБК Трендам, что провайдер может передавать историю браузера рекламодателям и другим третьим лицам. Пользователи также могут пострадать от кибератак, в результате чего их личные данные получат преступники

В октябре 2015 года крупнейший британский провайдер TalkTalk уведомил клиентов, что в результате кибератаки хакеры получили доступ к данным 156 959 пользователей, а это 4% от общего числа его клиентов. Среди украденных данных были номера банковских карт. В TalkTalk посоветовали пользователям остерегаться мошеннических электронных писем и телефонных звонков. По словам представителей оператора, украденная информация сама по себе не может привести к финансовым потерям. Однако украсть деньги можно, например, с помощью фишинговой атаки, выслав жертве сообщение с фейковой страницей, где уже введен номер карты. Пользователю всего лишь нужно будет указать CVV-код. Этого набора данных вполне достаточно, чтобы украсть деньги.

В 2017 году в США отменили правило, по которому провайдеры передавали личные данные клиентов третьим лицам только по согласию пользователей. С того момента у них появилось право делиться почти любой информацией о пользователях — геолокацией, историей перемещений, поиска и любыми другими сведениями, которые они собирают.

Сеть VPN решает эту проблему. Она перекрывает провайдеру доступ к вашим данным.

Повышенная защита нужна и при использовании публичных точек Wi-Fi. Прежде всего, нет гарантии, что эти сети надежно защищены от хакеров. Так, в марте 2018 года Android-разработчик Владимир Серов обнаружил, что оператор Wi-Fi в Московском метро «МаксимаТелеком» хранил данные более чем 12 млн своих пользователей в незашифрованном виде, из-за чего доступ к ним мог получить любой человек. Как пояснили в РБК Трендам в «МаксимаТелеком», при помощи Серова уязвимость была выявлена и своевременно устранена. Впоследствии компания переработала систему авторизации так, чтобы исключить атаки с подменой адреса устройства.

Как пояснили в РБК Трендам в «МаксимаТелеком», при помощи Серова уязвимость была выявлена и своевременно устранена. Впоследствии компания переработала систему авторизации так, чтобы исключить атаки с подменой адреса устройства.

По данным Positive Technologies, занимающейся разработкой решений в сфере информационной безопасности, взлом общественного Wi-Fi — один из любимых хакерами способов сбора личных данных. Лучше не платить за товары и услуги через публичный Wi-Fi. Злоумышленники могут получить данные для перевода денег с карты, включая CVV-код. Однако включенный VPN не позволит злоумышленнику идентифицировать вас и шпионить.

10 топовых кроссовок со скидками на весну

Кроссовки, кроссовки и снова кроссовки. Собрали для вас 10 классных пар на весну, которые сейчас ещё и со скидками.

Nike Drop-Type

Модель является неким гибридом классической обуви для тениса и уличной. В таких будет комфортно не только весной, но и летом. Они лёгкие, красивые и отлично выделяются за счёт цветовых решений.

Цена: 8 700 5 725 ₽

Смотреть наличие

Nike SB Zoom Bruin

Изначально моделью пользовалась большой популярностью у баскетболистов. Чуть позже на них начали обращать внимание скейтбордисты. В данной паре простой дизайн и качественные материалы. Они признаны обеспечить отличный контакт с доской. Но если скейтбордингом вы не увлекаетесь, то они станут также отличным выбором для повседневной носки.

Цена: 7904 6 638 ₽

Смотреть наличие

PUMA 90s Runner SL

Классическая беговая модель из 90-х годов, которая в наше время стала модной и слегка модернизированной. Толстая пенная подошва выполненная по специальной фирменной технологии PUMA, обеспечит комфорт в любой ситуации. Приглянется для любителей ретро-стиля.

Цена: 4 490 2 910 ₽

Смотреть наличие

PUMA X-Ray

X-Ray стали настоящим хитом среди сникерхедов. Они выполнены в ретро-стиле и оснащены лучшими спортивными технологиями PUMA. В модели используются крупные графические элементы, а также отлитая под давлением промежуточная подошва из EVA.

Они выполнены в ретро-стиле и оснащены лучшими спортивными технологиями PUMA. В модели используются крупные графические элементы, а также отлитая под давлением промежуточная подошва из EVA.

Цена: 6 990 6 291 ₽

Смотреть наличие

Adidas Originals NY 92

Снова про ретро. Уникальная модель немецкого бренда с отсылкой на стиль Нью-Йорка 92-года. По бокам красуется классический логотип, а толстая подошва дополнит любой образ.

Цена: 7 899 6 930 ₽

Смотреть наличие

Adidas Originals CONTINENTAL 80

Ещё одна ностальгическая модель повторяющая ретро-силуэт спортивных кроссовок начала 80-х. Подкладка из мягкого махрового трикотажа дарит комфорт и подчеркивает винтажный образ.

Цена: 8 699 7 830 ₽

Смотреть наличие

Reebok Classic ROYAL HYPERIUM

Дизайн модели идёт от беговых кроссовок Reebok прошлого. Текстурная подошва гармонично перетекает в 3D верх. Мягкая подошва обеспечит комфортную амортизацию во время ходьбы.

Цена: 4 999 4 500 ₽

Смотреть наличие

Reebok Classic MODEL F

Кроссовки из будущего. Как заявляют в Reebok, дизайн вдохновлён цифровым миром. Главная фишкая данной серии технология автоматической посадки Pump.

Цена: 12 999 11 700 ₽

Смотреть наличие

New Balance 997H

В далёком 91 году компания New Balance представила миру модель 997, которая вывела линейку 99X на совершенно новый уровень технологий. Позже она заняла почетное место среди настоящей классики в коллекции бренда.

Цена: 12 990 8 990 ₽

Смотреть наличие

New Balance X-Racer

X-Racer представляют собой уникальное сочетание классических традиций и футуристического дизайна. Верх модели выполнен из влагоустойчивого материал с элементами из натуральной замши. Кроме того, промежуточная подошва ABZORB, поглощает ударную нагрузку, наполняя каждый шаг мягкостью и динамикой.

Верх модели выполнен из влагоустойчивого материал с элементами из натуральной замши. Кроме того, промежуточная подошва ABZORB, поглощает ударную нагрузку, наполняя каждый шаг мягкостью и динамикой.

Цена: 12 990 8 490 ₽

Смотреть наличие

Подпишитесь на The GEEK в Telegram

3D Secure Часто задаваемые вопросы

Что такое 3D Secure?

3D Secure — это БЕСПЛАТНАЯ услуга, предоставляемая VISA и MasterCard, которая позволяет вам безопасно совершать онлайн-транзакции с помощью вашей дебетовой или кредитной карты. Эта услуга доступна только на сайтах продавцов 3D Secure. Проверено Visa (VBV) / MasterCard SecureCode (MSC) использует защиту паролем во время покупки в Интернете для аутентификации клиента в качестве дополнительной меры предотвращения мошенничества.

Каковы преимущества 3D Secure?

VBV / MSC обеспечивает дополнительную уверенность, проверяя вас при использовании карты Standard Chartered Visa / MasterCard для совершения платежей в Интернете. Вы можете быть уверены, что любой онлайн-продавец, предоставляющий услуги VBV / MSC, является законным коммерческим лицом. Частный код означает дополнительную защиту от несанкционированного использования вашей Карты при совершении платежей в Интернете.

VBV / MSC защищает вашу существующую карту Visa / MasterCard, давая вам уверенность в том, что вы и только вы можете использовать свою карту Visa / Master Card для электронных платежей. Дополнительная защита VBV / MSC автоматически включается на вашей карте.

Что такое одноразовый пароль (OTP)?

Одноразовый пароль — это пароль, который действителен только для одного сеанса входа в систему или транзакции в компьютерной системе или других цифровых устройствах.OTP автоматически генерируется через SMS на ваш мобильный телефон для аутентификации.

Как зарегистрироваться в 3D Secure?

Регистрация не требуется. Эта функция будет автоматически включена на вашей карте. Убедитесь, что вы обновили у нас свой последний номер мобильного телефона, так как OTP будет отправлен на номер мобильного телефона, указанный в наших записях.

Эта функция будет автоматически включена на вашей карте. Убедитесь, что вы обновили у нас свой последний номер мобильного телефона, так как OTP будет отправлен на номер мобильного телефона, указанный в наших записях.

Как я могу обновить свой номер мобильного телефона?

Чтобы обновить свою информацию, войдите в свой онлайн-банкинг или посетите наш ближайший филиал. Если вам требуется помощь в обновлении информации через интернет-банк, позвоните нам по телефону 265 8000.

У меня есть 3D-защита для кредитной карты, где я в настоящее время ввожу свой пароль, повлияет ли это на меня?

Да, с запуском все статические 3D Secure будут преобразованы в одноразовый пароль, при этом одноразовый пароль будет отправлен на ваш номер мобильного телефона, и вы больше не будете вводить свой собственный установленный пароль.

Буду ли я платить за 3D Secure?

Нет. Эта услуга бесплатна.

Должен ли я регистрироваться для всех карт отдельно?

Не требуется, функция автоматически включается на всех ваших картах.

В безопасности ли моя личная информация?

Да. Данные вашей карты зашифрованы и хранятся на защищенном сервере.

Я только что получил карту продления, мне нужно перерегистрироваться?

Не требуется.

Что произойдет, если я неправильно ввел одноразовый пароль 3D Secure?

Транзакция завершится неудачно после 3-х попыток ввода неверного пароля, после чего вам потребуется повторно инициировать транзакцию.

Что такое пароль или SecureCode?

На номер вашего мобильного телефона автоматически генерируется одноразовый пароль.

Как долго пароль действителен после того, как я его получу?

Срок действия пароля истечет через 8 минут после перехода на страницу одноразового пароля 3D Secure.

У меня не спрашивали пароль, когда я совершал онлайн-транзакцию по карте.Почему это так?

Если продавец не поддерживает 3D Secure, вам не нужно будет вводить пароль. Только коммерческие сайты 3D Secure будут запрашивать пароль для аутентификации.

Как мне узнать, соответствует ли продавец требованиям 3D Secure?

Если продавец поддерживает 3D Secure, вы сможете увидеть на сайте логотип Verified by Visa или MasterCard SecureCode.

Могу ли я делать покупки в Интернете, если мой мобильный телефон не зарегистрирован в Банке?

Вы сможете совершать покупки в Интернете на сайтах продавцов, которые не поддерживают 3DS. Для веб-сайтов с поддержкой 3DS вы не сможете выполнить транзакцию без OTP.

Если ваш номер мобильного телефона изменился или вы не зарегистрировали свой мобильный телефон в Standard Chartered, обновите свои контактные данные, отправив нам заполненную форму («изменение личных и контактных данных»), которую можно загрузить. здесь.

Могу ли я отказаться от услуги OTP для покупок в Интернете?

OTP требуется для всех покупок в Интернете, сделанных через всех продавцов с поддержкой 3DS. Вы по-прежнему можете делать покупки в Интернете у интернет-магазинов, которые не поддерживают 3DS.

Что произойдет, если меня заблокируют на сайте OTP?

Пожалуйста, позвоните в наш круглосуточный контакт-центр по телефону 2658000, чтобы запросить сброс заблокированного статуса.Обратите внимание, что для повышения статуса блокировки требуется подтверждение вашей личности Банком.

Может ли банк повторно отправить мне одноразовый пароль из-за неполучения?

Нет, это может быть отложено в связи с обстоятельствами, не зависящими от Банка, так как это зависит от вашего оператора мобильной связи.Также убедитесь, что номер вашего мобильного телефона обновлен в записях Банка, чтобы получать OTP от Банка.

Как меня защищает 3D Secure?

3DS обеспечивает дополнительный уровень безопасности, предлагая вам ввести одноразовый пароль при совершении онлайн-покупки. Это помогает защитить себя от онлайн-мошенничества, поскольку подтверждает, что покупатель, совершающий онлайн-покупку, является законным владельцем кредитной / дебетовой карты.

Есть ли на моем компьютере служебные файлы cookie?

Нет, служба использует только файлы cookie сеанса, которые временно хранятся на вашем компьютере и автоматически удаляются, когда вы выходите из системы или прерываете соединение.

Что мне делать, если в случае онлайн-платежа не появляется окно с безопасным кодом, подтвержденным Visa / Mastercard?

Вы можете сделать следующее:

• Проверить, является ли интернет-магазин участником Verified by Visa / MasterCard SecureCode

• Проверить, блокирует ли ваша система всплывающие окна.При необходимости отключите программу, блокирующую всплывающие окна.

С кем мне нужно связаться, если я предполагаю, что мои транзакции проходили несколько раз?

Позвоните в наш круглосуточный Контакт-центр по телефону 2658000.

Могу ли я использовать Verified by Visa / MasterCard SecureCode на любом компьютере?

Да, можно.Никакого специального программного обеспечения устанавливать не нужно. Вы всегда можете заплатить онлайн и всегда рассчитывать на дополнительную защиту.

Все ли онлайн-транзакции требуют, чтобы я вводил одноразовый пароль?

Нет, OTP требуется только для онлайн-магазинов, которые поддерживают протокол аутентификации 3DS.

Кому будет отправлен OTP, если владелец моей дополнительной карты выполняет онлайн-транзакцию, а номер мобильного телефона держателя дополнительной карты не зарегистрирован в Банке?

OTP будет отправлен на зарегистрированный номер мобильного телефона держателя дополнительной карты, поэтому рекомендуется обновить контактные данные держателя дополнительной карты, позвонив в наш круглосуточный контактный центр по телефону 2658000, чтобы держатель дополнительной карты мог получить OTP.

Какой одноразовый пароль (OTP) требуется для онлайн-транзакции по моей карте Standard Chartered?

Ранее от вас требовалось зарегистрировать кредитную / дебетовую карту Standard Chartered Visa / MasterCard для проверки Visa / MasterCard SecureCode и установить статический пароль, который вы затем вводили для каждой онлайн-транзакции на странице 3D secure для аутентификации.Теперь вам будет отправляться новый 6-значный цифровой одноразовый пароль (OTP) на ваш зарегистрированный номер мобильного телефона каждый раз, когда вы инициируете онлайн-транзакцию. Вам нужно будет ввести этот одноразовый пароль на странице 3D Secure для аутентификации транзакции.

Могу ли я использовать один OTP для нескольких транзакций?

№Каждый 6-значный OTP действителен только для этой конкретной транзакции и не может быть использован для других транзакций.

Что произойдет, если я не получу одноразовый пароль?

Одноразовый пароль (OTP) будет немедленно отправлен на номер мобильного телефона, указанный в наших записях, после того, как вы начали транзакцию и ввели данные своей карты.

Если вы не получили OTP, проверьте, правильный ли номер вашего мобильного телефона, зарегистрированный в Standard Chartered.

Если зарегистрированные данные верны, вы можете запросить повторную отправку одноразового пароля, щелкнув ссылку повторной отправки, которая появляется в сообщении ниже, отображаемом на экране. — «Вы еще не получили одноразовый пароль, нажмите здесь, чтобы запросить еще раз одноразовый пароль»

Повторно отправленная ссылка на одноразовый пароль будет активирована через 30 секунд после отправки первого одноразового пароля.

Сколько раз я могу запросить повторную отправку одноразового пароля?

Вы можете запросить повторную отправку одноразового пароля только три раза за транзакцию.Вам может потребоваться повторно инициировать транзакции, если вы не получите свой пароль после трех повторной отправки.

Могу ли я получить одноразовый пароль, находясь за границей?

Мы отправим OTP в соответствии с номером вашего мобильного телефона, указанным в нашей записи. Если вы находитесь за границей или пользуетесь услугами зарубежных поставщиков мобильных услуг, поставщик услуг может не поддерживать международные SMS.За подробностями обращайтесь к своему поставщику услуг и / или поставщику оборудования.

Зачем нужна 3d Secure для вашего бизнеса

Цифровая коммерция стремительно развивается прямо сейчас, поскольку потребители продолжают использовать мобильные устройства для совершения покупок в Интернете. Больше возможностей, чем когда-либо, когда дело доходит до способов оплаты и необходимости проверять транзакции и предотвращать мошенничество. Сейчас более важно, чтобы компании находили новые способы сделать это, чтобы их клиенты оставались в безопасности при совершении покупок в Интернете.Один из способов, которым это делают компании, — это использование интеллектуальных средств обнаружения мошенничества, таких как 3D Secure. Это позволяет продавцам отличать законные транзакции от мошеннических.

Давайте посмотрим на важность аутентификации клиентов. Затем мы обсудим, что такое 3D Secure и как он работает.

Проверка подлинности клиента

Аутентификация клиента позволяет банкам запрашивать у держателя карты дополнительные данные для подтверждения покупки. Проверка подлинности платежей снижает риск мошенничества и может уменьшить количество споров, которые получает продавец.Эта форма аутентификации используется в десятках стран по всему миру, включая Бразилию, Мексику, Сингапур, США и другие.

Процесс аутентификации обычно включает отправку кода держателю карты через текстовое сообщение, электронную почту или по телефону.

Обычно требуется следующая информация:

- Что-то, что они знают (например, пароль или секретный вопрос)

- Предмет, которым они владеют (например, телефон или аппаратный токен)

- Уникальная особенность того, кем они являются (например,g. , отпечаток пальца или лицо)

, отпечаток пальца или лицо)

, отпечаток пальца или лицо)Что такое 3D Secure?

3D secure — это протокол, разработанный как дополнительный уровень безопасности для онлайн-транзакций по кредитным и дебетовым картам. Имя относится к «трем доменам», которые взаимодействуют с помощью протокола: домен продавца или эквайера, домен эмитента и домен взаимодействия.

Запланировать звонок

Как работает 3D Secure?

3D Secure использует обмен сообщениями XML и SSL для аутентификации транзакций, делая их более безопасными.После того, как ваши клиенты совершат покупку и оформят заказ, им будет предложено ввести свой Verified by Visa или MasterCard SecureCode (если они использовали этот способ оплаты). Как только ваш клиент предоставит эту информацию, он будет перенаправлен на веб-сайт эмитента карты для завершения процесса авторизации. Или авторизация завершается в рамках любого платежного решения, которое вы выбрали для своего бизнеса. Если ваши клиенты производят оплату картой Discover, American Express или подарочной картой, они не получат предложения ввести пароль.

Клиентам, не зарегистрированным в программе Verified by Visa или MasterCard SecureCode, будет предложено зарегистрироваться и создать пароль. У ваших клиентов будет определенное количество раз, когда они смогут отказаться от создания пароля, но как только они достигнут максимума, они больше не получат эту возможность, и им придется создавать учетную запись. Количество раз, когда они могут отказаться, зависит от эмитента карты.

Однако решать, для какой транзакции потребуется проверка подлинности 3D Secure, решать только вам.

Как 3D Secure может принести пользу вашему бизнесу

Типы предприятий, которые больше всего выиграют от использования 3D Secure, — это предприятия, принимающие онлайн-платежи. Если вы владеете розничным бизнесом и принимаете платежи через Интернет, вы можете использовать 3D Secure для проверки подлинности платежей.

Защита от возвратного платежа

Как только вы начнете использовать Verified by Visa, вам больше не придется беспокоиться о возвратных платежах. Используя его, вы обезопасите свой бизнес не только от мошенничества с возвратными платежами, но и от дружеского мошенничества.К сожалению, у MasterCard другой политики.

Сдвиг ответственности

Когда происходит возвратный платеж, вы, вероятно, уже знаете, что несете ответственность за него. Внедряя 3D Secure, вы перекладываете ответственность с себя на банк-эмитент, что является хорошей новостью для любого владельца бизнеса. Этот сдвиг распространяется на любой платеж, который был успешно аутентифицирован с помощью 3D Secure.

Даже если платеж 3D Secure будет оспорен как мошенничество держателем карты, ответственность также перейдет от вас к эмитенту карты.В подобных случаях спор будет обрабатываться внутри компании и не отображаться в Личном кабинете. Вам также не придется беспокоиться о снятии средств с вашего аккаунта Stripe.

Преимущества обмена

Использование 3D Secure для Visa или MasterCard также может обеспечить преимущества обмена в виде более низких комиссий за обмен и более длительных сроков оплаты с вашим банком-эквайером.

Повышение доверия клиентов

Повышенное доверие клиентов — это еще одно преимущество использования 3D Secure для защиты вашего бизнеса.Клиенты хотят знать, что их личные и финансовые данные в безопасности. В результате они будут намного увереннее, если узнают, что вы приняли особые меры для обеспечения дополнительного уровня безопасности.

Поговорите с экспертом

Вон со старым, войдите с новым

Раньше 3D Secure был ограничен, когда дело касалось взаимодействия с пользователем (его практически не существовало). Некоторые пользователи не могли просматривать страницу аутентификации 3DS на своих мобильных устройствах, и скорость загрузки страницы авторизации вызвала проблемы и, как следствие, головную боль. Не говоря уже о том, что проблемы с совместимостью возникали, когда процесс аутентификации проводился в мобильных браузерах, и пользователи не были слишком довольны дополнительными шагами, которые потребовались просто для совершения покупки (до такой степени, что они бросили покупку на полпути).

Не говоря уже о том, что проблемы с совместимостью возникали, когда процесс аутентификации проводился в мобильных браузерах, и пользователи не были слишком довольны дополнительными шагами, которые потребовались просто для совершения покупки (до такой степени, что они бросили покупку на полпути).

Благодаря некоторым обновлениям до 3D Secure, в наши дни все работает намного более гладко. Во-первых, действия по аутентификации не будут видны держателю карты (биометрическая аутентификация в приложении продавца будет восприниматься как допустимая мера безопасности).С добавлением компонента SDK возможна комплексная интеграция с мобильными приложениями. Это позволяет продавцам встроить 3D Secure в свои мобильные приложения.

Новый 3D Secure значительно улучшил взаимодействие с пользователем на мобильных устройствах, включая платформы, не основанные на браузере, и мобильную интеграцию. И теперь продавцы могут гарантировать, что процесс аутентификации выглядит и ощущается в соответствии с остальной частью приложения. Кроме того, платформа продавца требует дополнительной аутентификации только в том случае, если риск высок.Это происходит только в небольшом проценте транзакций.

Будущие функции

В будущем 3D Secure будет обеспечивать поток без трения. Он будет выполнять аутентификацию на основе рисков, что означает, что эмитенты смогут улучшить транзакцию без необходимости участия держателя карты. Больше никаких надоедливых всплывающих окон или попыток запоминания паролей.

Еще одна функция, на которую вы можете рассчитывать, — это аутентификация без оплаты.Это означает, что 3D Secure будет использоваться не только для онлайн-транзакций.

Шаг в будущее онлайн-платежей

В эту новую эру онлайн-платежей стоит предпринять необходимые шаги для защиты вашей компании (и ее финансов) и защиты ваших клиентов, когда они делают покупки в Интернете вместе с вами. Начните внедрять процессы и меры безопасности, необходимые для реального процветания вашего бизнеса, с помощью новейших и наиболее безопасных доступных технологий.

Найдите свое решение

Чтобы узнать больше о платежных новостях и отраслевых обзорах в течение недели, подпишитесь на нас: Facebook , Twitter или LinkedIn .

Аутентификация держателя карты с использованием 3D Secure

Все большее число онлайн-продавцов во всем мире используют 3DS при оформлении заказа, чтобы сопоставить личность покупателя с держателем карты.

Дополнительный этап 3D Secure при оформлении заказа обычно включает показ держателю карты страницы аутентификации на веб-сайте своего банка, где ему предлагается ввести проверочный код, отправленный на его телефон или электронную почту.Этот процесс знаком держателям карт по таким торговым маркам сетей карт, как Visa Secure и Mastercard Identity Check.

Пример потока 3D Secure

Когда применяется 3D Secure

3DS используется только для онлайн-транзакций и только в том случае, если продавец поддерживает это. Когда для держателя карты поступает запрос на аутентификацию 3DS, Stripe отправляет ему текстовое сообщение, содержащее одноразовый проверочный код.

Чтобы мы могли максимально обезопасить вас и ваших держателей карт, мы рекомендуем своевременно обновлять номера телефонов и адреса электронной почты для держателей карт.Это позволяет нам связываться с ними во время аутентификации. Вы можете обновить информацию о держателях карт, изменив поле на новое значение с помощью API или панели управления.

Владельцы карт без телефонных номеров не будут зарегистрированы в 3DS. В будущем вы можете добавить контактную информацию к объектам «Держатель карты», и мы автоматически зарегистрируем их для вас. Аналогичным образом, если вы удалите номер телефона у держателя карты, мы отменим регистрацию его в 3DS.

Смена ответственности

Когда платеж аутентифицируется с помощью 3DS и впоследствии оспаривается держателем карты как мошенничество, эмитент (вы) несет ответственность за убытки. Это называется смещением ответственности на . Если владелец карты оспаривает платежи по любой другой причине (например, другой), применяется стандартный процесс оспаривания.

Это называется смещением ответственности на . Если владелец карты оспаривает платежи по любой другой причине (например, другой), применяется стандартный процесс оспаривания.

Если продавец зарегистрирован в 3DS, но вы или владелец карты не зарегистрированы, то это изменение ответственности также применяется. Чтобы этого не произошло, вам следует зарегистрироваться в 3DS и отклонить авторизации, которые не были должным образом аутентифицированы. Если отклонить эти попытки авторизации, покупки не будут выполнены, поэтому держателям карт не придется подавать в отношении них споры о мошенничестве.

Как предотвратить мошенничество и уменьшить потери

При авторизации хэш three_d_secure в хэше verify_data поможет вам определить, была ли авторизация успешно аутентифицирована.

Следующая таблица служит руководством, чтобы помочь вам определить, какие действия следует предпринять при входящей авторизации.

| Результат | Значение | Предлагаемое действие |

|---|---|---|

| try_acknowledged | Продавец попытался подтвердить авторизацию, но владелец карты не зарегистрирован или не смог подключиться к Stripe. | Недостаточно доказательств, чтобы определить, является ли авторизация мошеннической. |

| аутентифицирован | Покупатель был успешно проверен как владелец карты, поскольку он ввел правильный проверочный код, отправленный на свой телефон. Покупка в Интернете была законной, а не мошеннической. | Одобрить сделку. |

| не удалось | Держатель карты не был аутентифицирован как покупатель, что может означать, что владелец карты не является лицом, совершающим покупку. | Отклонить транзакцию. |

Когда verify_data.three_d_secure отсутствует, продавец не пытался выполнить авторизацию 3D Secure.

Как PSD2 изменит платежи электронной коммерции

Последнее обновление: 16 февраля 2021 г.

Онлайн-платежи, как мы их знаем, изменились. Новое законодательство ЕС вступило в силу 14 сентября 2019 года , которое ужесточило правила и требования в отношении обработки платежей и данных карт.Новое законодательство известно как PSD2. Однако FCA подтвердило, что новая дата вступления в силу SCA не будет ранее 14 сентября 2021 года. После этой даты бизнесу необходимо показать, что они предприняли необходимые шаги для соблюдения.

Это может быть непростая тема, поэтому наши специалисты по коммерции разбили все, что вам, как продавцу, нужно знать.

Узнайте больше о соответствии PSD2 и последствиях нового законодательства на нашем вебинаре экспертов !

- Что такое PSD2 и строгая аутентификация потребителей

- Типы карточных платежей

- Три области карточного платежа

- 3D Secure 1.0 — Защита платежей по картам в Интернете

- Как работает 3D Secure 1.0

- Многие названия 3D Secure

- Проблемы с 3D Secure 1.o

- Представляем 3D Secure 2.0

- Надежная аутентификация потребителей

- 3D Secure 2.0 — потоки пользователей

- Исключения для строгой проверки подлинности клиентов

- Риски несоблюдения

- Следующие шаги для бизнеса

- Дополнительная литература

Что такое PSD2 и строгая аутентификация потребителей

С номера 14 сентября 2019 года вступят в силу новые требования к аутентификации держателя карты.Эти изменения являются частью новой Директивы о платежных услугах, известной как PSD2, но не будут применяться FCA до 14 сентября 2021 года.![]()

Директива PSD2 теперь является частью законодательства ЕС и вступит в силу независимо от решения Brexit. Директива состоит из более чем 90 страниц законодательства, которые предназначены для достижения двух основных целей:

- Повышение безопасности платежей по картам : путем внедрения «строгой аутентификации потребителей» (SCA) для «держателя карты не присутствует» (транзакции CNP)

- Повышение уровня конкуренции в секторе платежных услуг : Уравнивание правил игры для поставщиков платежных услуг (включая новых игроков) для усиления конкуренции.

В данной публикации мы сосредоточимся только на том, как реализовать « Strong Customer Authentication » с помощью 3D Secure 2.0.

Примечание: Директива PSD2 требует строгой аутентификации клиента, если выполняется одно или несколько из следующих требований:

Вернуться к началу

Типы карточных платежей

Когда дело доходит до приема платежей по карте, у продавца есть два основных способа получить средства от покупателя.

- В электронном виде — через чип и пин, бесконтактный, цифровой кошелек или магнитную полосу.

- Вручную — Когда владелец карты вводит информацию о карте вручную.

Последний вариант используется для совершения платежей в Интернете и классифицируется как транзакция «держатель карты не присутствует» .

Проблема, с которой сталкиваются продавцы, обрабатывающие онлайн-транзакции, заключается в том, что количество случаев мошенничества значительно выше в сценариях «держатель карты не присутствует» , поскольку «процесс аутентификации» (подтверждающий, что покупатель является тем, кем они себя называют) слабее.

Это может привести к увеличению отозванных платежей, из-за неавторизованных / мошеннических транзакций.

Вернуться к началу

Три области платежа по карте

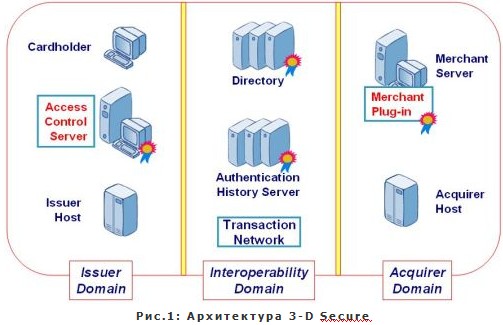

Чтобы снять средства с банковского счета клиента и отправить их на банковский счет продавца, необходимо использовать «Три домена» . Это:

- Домен эмитента — Он представляет банк клиента, т. Е.Barclays, Halifax, Lloyds TSB.

- Домен эквайера — Он представляет банк, с которым работает продавец.

- Домен взаимодействия — Он представляет эмитента карты, которую вы используете. Если вы находитесь в Великобритании, тремя крупнейшими эмитентами являются Visa, Mastercard и American Express.

Вернуться к началу

3D Secure 1.0 — Защита платежей по картам в Интернете

Первоначально разработанный Visa, 3D Secure 1.0 была разработана для решения проблемы плохой аутентификации для транзакций, не представленных владельцем карты.

Спецификация 3D Secure 1.0 ввела дополнительный уровень аутентификации для потока онлайн-транзакций. Этот дополнительный шаг представил клиентам «вызов», который обычно состоит из ввода пароля.

С момента своего первого запуска более десяти лет назад, спецификация 3D Secure 1.0 была развернута во всех основных схемах карт (Visa, Mastercard, American Express) и сегодня широко используется в Интернете.

Знаете ли вы? «3D» 3D Secure представляет собой три домена, которые являются частью транзакции.

Как работает 3D Secure 1.0

Когда включен 3D Secure 1.0, потребители будут обслуживаться с дополнительным экраном аутентификации после того, как они введут свои платежные реквизиты.

На экране аутентификации пользователю предлагается успешно ответить на «секретный вопрос» . Это сделано для того, чтобы подтвердить, что владелец карты действительно является тем, кем он себя называет.

После успешного выполнения задачи безопасности клиент может продолжить выполнение своей транзакции.

ИЗОБРАЖЕНИЕ

Многие имена 3D Secure

У каждого эмитента карты есть собственное название для 3D Secure, которое представлено в таблице ниже:

| Подтверждение визы | Проверка MasterCard | Подтверждение American Express |

Ссылка: http: // www.visaeurope.com/making-payments/verified-by-visa/

Проблемы с 3D Secure 1.o

Несмотря на решение нескольких проблем для онлайн-аутентификации, существующая спецификация 3D Secure 1.0 имеет несколько недостатков:

- Если иное специально не требуется для вашего торгового банка, продавцы ранее имели возможность включить или отключить 3D Secure в настройках конфигурации своего платежного шлюза. Это приводит к неудачному подходу к реализации 3D Secure.

- Процесс аутентификации либо направлял клиентов на сторонний сайт, чтобы подтвердить свою личность. Таким образом, эти проблемы «проверки» не обслуживаются веб-сайтом, на котором пользователь совершает покупки, банком-эмитентом карты или эмитентом карты.

- Несмотря на то, что задача 3D Secure может быть решена из iFrame на существующей странице, по-прежнему существует несколько проблем с удобством использования.

- У клиентов был только один метод аутентификации: их просили подтвердить «пароль» или «памятное слово».Клиенты могут не запомнить эти данные и впоследствии отказаться от процесса оформления заказа.

Вернуться к началу

Представляем 3D Secure 2.0

Спецификация 3D Secure 2.0 создается, принадлежит и управляется EmvCo и всеми основными поставщиками карточных схем. Его миссия состоит в том, чтобы улучшить существующую спецификацию 3DS1, а также обеспечить более надежную аутентификацию потребителя ( SCA ) при совершении онлайн-платежей.

Надежная аутентификация потребителей

Для строгой аутентификации потребителя требуется минимум два из следующих элементов аутентификации:

- Что-то, что знает клиент: Одноразовый пароль, отправленный им по электронной почте, код SMS, PIN-код, пароль, секретный вопрос.

- Что-то, что принадлежит клиенту: кредитная или дебетовая карта, мобильное устройство, устройство для чтения карт или брелок.

- Что-то, что является клиентом: Биометрические данные, такие как распознавание лиц, сканер сетчатки глаза или распознавание голоса.

3-D Secure 2.0 предоставляет в 10 раз больше данных, таких как канал устройства и история платежей, по сравнению с предыдущей версией, чтобы ускорить аутентификацию и повысить безопасность, давая покупателям возможность быстро пройти процедуру оформления заказа.

Виза

Преимущества для клиентов:

- Повышенная безопасность и доверие: Многофакторная аутентификация гарантирует клиентам, что они защищены от потенциального мошенничества с платежами.

- Скорость и удобство: При удалении перенаправления, включенного в 3DS1, время оформления заказа будет сокращено до 85%.

- Более широкий выбор и индивидуальный подход: Предлагая различные способы аутентификации, клиенты могут выбрать наиболее удобный для них способ.

Льготы для торговцев:

- Соответствие: Все продавцы должны соблюдать новые законы ЕС для надежной аутентификации клиентов. Включение 3DS2 — самый эффективный способ соответствовать новому отраслевому стандарту.

- Уменьшите количество брошенных корзин: Если сделать процесс оформления заказа более быстрым, легким и менее подверженным ошибкам, процент отказов клиентов снизится на 70 процентов.

- Снижение риска мошенничества: Включив платежи 3D Secure 2, продавцы больше не несут ответственности за мошеннические транзакции.Вместо этого поставщики платежей и банки-эмитенты будут нести основную ответственность за возвратные платежи.

Инфографика от Visa

3D Secure 2.0 — потоки пользователей

Когда клиент совершает платеж с использованием спецификации 3D Secure 2.0, банк-эмитент карты клиента выполняет « Risk Based Authentication ».

Процесс аутентификации оценивает уровень риска, связанный с транзакцией, с использованием следующих точек данных:

- Сумма сделки

- Новый и вернувшийся клиент

- История транзакций

- История поведения

- Информация об устройстве

Уровень риска, связанного с транзакцией, будет определять, какой 3D Secure 2.0 поток, за которым последует заказчик.

В зависимости от транзакции возможны два потока аутентификации:

Поток без трения, , при котором банк-эмитент карты клиента выполняет анализ транзакции на основе рисков и решает, что никаких дополнительных шагов проверки не требуется.

Поток вызовов, , который возникает, когда банки-эмитенты карт требуют от покупателя дополнительной информации для их аутентификации. Это может включать в себя ввод пароля и памятной информации или ввод одноразового кода, отправленного по SMS.

Блок-схема поддержки 3DS2

Вернуться к началу

Исключения для строгой аутентификации клиентов

Важно отметить, что ЕС изложил следующие правила исключения в директиве PSD2, в которой « Strong Customer Authentication » не требуется. Это:

- Операции на небольшую сумму (менее 30 евро) или с низким уровнем риска

- B2B транзакции

- Корпоративные операции

- Платежи, инициированные продавцом, например подписки.

- Заказ по почте, заказ по телефону (МОТО)

- Межрегиональные / трансграничные операции также не входят в сферу охвата.

Вернуться к началу

Риски несоблюдения

В директиве PSD2 четко не указано, что произойдет, если продавцы не внедрили PSD2 к 14 сентября. Но вполне вероятно, что:

- Вы увидите увеличение количества отклоненных транзакций от банков-эмитентов.

- Вы увидите увеличение количества неудачных транзакций.

- Ваш торговый банк заставит вас подчиниться.

FCA, однако, объявило, что не будет принимать принудительные меры с 14-го числа, если предприятия предприняли необходимые шаги для соблюдения.

Вернуться к началу

Следующие шаги для бизнеса

Для того, чтобы ваш бизнес подготовился к директиве PSD2, мы рекомендуем следующий курс действий:

- Проверьте свой веб-сайт и составьте список поставщиков платежных шлюзов.

- Проконсультируйтесь с каждым поставщиком платежных шлюзов о необходимых шагах.

- Поговорите со своим торговым банком, чтобы узнать, нужно ли вам принять какие-либо дополнительные меры.

- Работайте с надежным партнером по электронной коммерции, который поможет вам в процессе внедрения.

Слово нашего платежного партнера …

Этот пост был доставлен вам в партнерстве с Adyen. Adyen — это платежная платформа, которую выбирают многие ведущие мировые компании, включая, помимо прочего, Uber, Spotify, Superdry, Brompton, Daniel Wellington и L’Oreal.

Adyen + 3D 2.0 Secure

Adyen лидируют с SDK (наборами для разработки программного обеспечения) для быстрой и эффективной интеграции 3D Secure 2 в сайты электронной коммерции, обеспечивая безболезненный способ реализации директивы PSD 2.0.

Дополнительная литература

Если вы хотите узнать больше о Директиве о платежных услугах или 3D Secure 2. 0, перейдите по следующим ссылкам для дальнейшего чтения.

0, перейдите по следующим ссылкам для дальнейшего чтения.

- Директива о платежных услугах — ЕС

- Директива о платежных услугах — Закон

- Поток без трения — 3D Secure 2.0

- Adyen и 3D Secure 2.0

Вернуться к началу

Поговорите с нашими британскими экспертами, аккредитованными Secure Cyber Essentials, о 3D Secure или узнайте больше о наших услугах электронной коммерции здесь.

Какие плюсы и минусы 3DS — стоит ли использовать 3D Secure?

Когда люди совершают транзакции по дебетовым и кредитным картам, существуют протоколы безопасности для защиты продавцов и потребителей.Эти дополнительные уровни безопасности необходимы для предотвращения мошенничества и обеспечения безопасности транзакций. 3D Secure — это тип протокола безопасности. Созданный компанией Arcot Systems, которая с тех пор изменила свое название на CA Technologies, она была впервые использована Visa для повышения безопасности интернет-платежей.

Когда люди видят такие программы, как Verified by Visa, MasterCard SecureCode, American Express SafeKey и J / Secure, они видят программы и службы безопасности, основанные на 3D Secure.

Как работает 3D Secure?

3D Secure — это трехдоменная модель, которая используется для обеспечения другого уровня безопасной аутентификации между процессом онлайн-авторизации и процессом финансовой авторизации.

Первым доменом, используемым для обеспечения этой безопасности, является домен эквайера. Это банк и продавец, получающие платеж по транзакции. Второй домен называется доменом эмитента, то есть банком, выпустившим дебетовую или кредитную карту, которая использовалась для транзакции. Третий домен называется доменом взаимодействия. Этот домен представляет собой инфраструктуру для карты, которая используется для поддержки протокола 3D Secure.

Используя обмен сообщениями XML и SSL для аутентификации и защиты транзакций, 3D Secure использует ряд различных процессов. Понимание того, как 3D Secure влияет на процесс транзакций с клиентами, очень важно для продавцов. Когда клиент завершает процесс оформления заказа; им будет предложено ввести код MasterCard SecureCode или код Verified by Visa, если они используют любую из этих кредитных карт. После ввода кода клиент перенаправляется на веб-сайт эмитента для авторизации платежа. Иногда эта авторизация выполняется в вашем платежном решении.

Понимание того, как 3D Secure влияет на процесс транзакций с клиентами, очень важно для продавцов. Когда клиент завершает процесс оформления заказа; им будет предложено ввести код MasterCard SecureCode или код Verified by Visa, если они используют любую из этих кредитных карт. После ввода кода клиент перенаправляется на веб-сайт эмитента для авторизации платежа. Иногда эта авторизация выполняется в вашем платежном решении.

Клиентам, использующим Discover Card, American Express или подарочные карты, не предлагается ввести пароль.Как продавец, вы можете решить, какие транзакции требуют аутентификации 3D Secure. Вы можете выбрать, чтобы некоторые транзакции с высоким риском использовали 3DS, и вы можете отказаться от других транзакций, если захотите.

Преимущества использования 3D Secure

Есть множество преимуществ использования 3DS, которыми могут воспользоваться продавцы. Во-первых, 3DS может помочь предотвратить возвратные платежи. Например, при использовании Verified by Visa вы гарантированно никогда не получите возвратный платеж.Вы можете защитить себя от дружественного мошенничества или мошенничества с возвратными платежами, используя эту услугу. Однако важно отметить, что у MasterCard нет аналогичной политики.

Кроме того, при использовании 3D Secure возникает смещение ответственности. В большинстве случаев ответственность за транзакции по возврату платежей несет продавец. Ответственность перекладывается на ваш банк-эмитент, когда вы используете 3D Secure. Обязательно ознакомьтесь с документацией, предоставленной вашим эмитентом, чтобы убедиться, что вы понимаете как положения, так и правила, касающиеся внедрения 3D Secure.

Преимущества

Interchange также существуют при использовании 3D Secure. В некоторых случаях продавцы могут получить доступ к более низким комиссиям за обмен. Они также могут получить выгоду от более длительных сроков оплаты со своим эквайером. Доверие клиентов — еще одно важное преимущество 3D Secure. Клиенты, которые знают, что существует дополнительный уровень безопасности для защиты своих данных, и могут быть более уверены в своих покупках.

Клиенты, которые знают, что существует дополнительный уровень безопасности для защиты своих данных, и могут быть более уверены в своих покупках.

Следует ли мне информировать моих клиентов о 3D Secure?

Многие компании предпочитают информировать своих клиентов о том, что они используют 3D Secure, чтобы обеспечить им дополнительную защиту.Клиенты хотят быть уверены в безопасности своих данных и транзакций. Им не нравятся лишние шаги подтверждения и пароли. В связи с этим важно сообщить им, что вы используете 3DS.

Важно напомнить клиентам, что они получают дополнительную безопасность без дополнительной комиссии за транзакцию. Предоставляя клиентам ссылку на дополнительную информацию о программе, а также отображая логотипы MasterCard SecureCode и Verified by Visa, клиенты будут более уверены в своей покупке и поймут, что существуют системы для их защиты.

Дополнительные сведения о 3D Secure

Если у вас есть вопросы о 3D Secure, свяжитесь с MobiusPay и поговорите с командой. Специалисты MobiusPay могут предоставить вам информацию, необходимую для принятия обоснованного решения об использовании программы. Кроме того, не забудьте прочитать документацию, предоставленную вам эмитентом вашей кредитной карты. Если у вас есть вопросы, эмитент вашей кредитной карты также может помочь ответить на них.

Обращение внимания на будущее парольной аутентификации, а также на грядущие новые технологии устройств, позволяет вам идти в ногу с последними разработками, а также с тем, что должно произойти.Убедитесь, что ваш бизнес и клиенты надежно защищены от мошенничества и злонамеренного поведения с помощью 3D Secure. Наличие отличных услуг на всем протяжении вашей платежной экосистемы имеет важное значение для создания положительного опыта клиентов, развития прибыльного бизнеса и увеличения доходов. 3D Secure может помочь вам уменьшить количество возвратных платежей и повысить доверие клиентов.

Вернуться в блог

лазеек в проверенных Visa и SecureCode — Кребс на безопасности

Trend Micro’s Рик Фергюсон опубликовал в четверг хорошую статью о серьезном недостатке программ безопасности кредитных карт, поддерживаемых MasterCard и Visa . Хотя лазейка, которую указал Фергюсон, может беспокоить некоторых, мошенники, специализирующиеся на краже и использовании украденных кредитных карт в Интернете, используют ее в течение многих лет.

Речь идет о протоколе безопасности под названием «3 Domain Secure» (3DS), программе, разработанной для уменьшения мошенничества с картами и передачи ответственности за мошенничество с онлайн-продавцов на банки-эмитенты карт. Visa представила эту программу в 2001 году, назвав ее «Verified by Visa», а у MasterCard есть аналогичная программа под названием «SecureCode».”

Владельцы карт, которые решили участвовать в программах, могут зарегистрировать свою карту, введя номер карты, указав свой почтовый индекс и дату рождения, а также выбрав пароль. Когда владелец карты совершает покупку на сайте, который использует 3DS, он вводит код, который проверяется банком-эмитентом и никогда не передается на сайт продавца.

Но, как отмечает Фергюсон, люди являются людьми и склонны забывать вещи, особенно коды доступа и пароли, и именно функция сброса пароля устраняет любую безопасность, обеспечиваемую Verified by Visa или SecureCode.Из его блога:

« Что сделает преступник, если он получит доступ к данным вашей карты, но не к вашему паролю? Конечно, есть удобная ссылка «Я забыл свой пароль». Посмотрим, насколько хорошо это защищено.

Первым шагом в процедуре сброса пароля является ввод номера карты, очевидно, чтобы убедиться, что вы сбрасываете пароль для правильной учетной записи. После того, как этот номер введен, системе теперь требуются некоторые подтверждающие данные, чтобы быть уверенным, что вы являетесь законным владельцем учетной записи, давайте посмотрим на этап «Идентификация».”

«О нет, это совсем не выглядит! Три из четырех элементов информации, используемых для подтверждения моей личности, — это , все они содержатся в самих данных кредитной карты , тиснены или напечатаны на карте и содержатся в данных магнитной полосы. Разве у преступника уже не было к этому доступа? Так что же остается? Одна информация, которая не указана на карте. Проблема в том, что это информация, которая не только широко распространяется в социальных сетях, опросах, формах регистрации и множестве других мест, но также свободно доступна в публичных архивах.Мы не можем и не должны считать дату нашего рождения тайной ».

Разве у преступника уже не было к этому доступа? Так что же остается? Одна информация, которая не указана на карте. Проблема в том, что это информация, которая не только широко распространяется в социальных сетях, опросах, формах регистрации и множестве других мест, но также свободно доступна в публичных архивах.Мы не можем и не должны считать дату нашего рождения тайной ».

«После ввода необходимой информации остается только ввести новый пароль по вашему выбору, и ваша транзакция будет авторизована. Что еще хуже, не отправляется уведомление по электронной почте, чтобы предупредить держателя карты о том, что его учетная запись была открыта или изменена. Держателю карты не нужно знать об этом, пока он не проверит свои выписки ».

Все это было бы очень шокирующим, если бы это не было до боли очевидным для сегодняшних кибер-преступников.Когда я прочитал сообщение в блоге Trend, я начал искать несколько снимков экрана, которые я сделал более двух лет назад на подпольном кардинг-форуме, которые очень четко объясняли, как обойти этот дополнительный уровень безопасности карт. Учебное пособие на приведенном ниже снимке экрана было опубликовано администратором кардингового форума carder.pro на Хэллоуин, 2009 г .:

Программы, подобные этой, являются хорошим примером безопасности, которая предназначена для того, чтобы люди чувствовали себя более защищенными, но которые мало что добавляют к реальной безопасности или просто перекладывают риск на другую сторону.Сторонники 3DS поступили бы правильно, если бы воспользовались советом по сбросу пароля, предложенным в сообщении Trend, и усвоили основные моменты из статьи, опубликованной в прошлом году исследователями из Кембриджского университета, «Проверено Visa и MasterCard SecureCode: как не создавать. Аутентификация »(PDF).

Теги: 3 Domain Secure, 3DS, Carder.pro, MasterCard SecureCode, Rik Ferguson, trend micro, Проверено Visa

Эта запись была опубликована в пятницу, 2 декабря 2011 г. , в 14:37 и находится в разделе «Другое, веб-мошенничество 2».0.

, в 14:37 и находится в разделе «Другое, веб-мошенничество 2».0.

Вы можете следить за любыми комментариями к этой записи через канал RSS 2.0.

И комментарии и запросы в настоящий момент закрыты.

Как buguroo повышает точность обнаружения мошенничества в Интернете с помощью 3D Secure

Благодаря уникальным возможностям поведенческой биометрической идентификации клиентов buguroo, рискованные транзакции могут быть быстро и безопасно одобрены или отклонены, сводя к минимуму возвратные платежи и не мешая законным транзакциям.

Что такое 3D Secure — и почему он сам по себе недостаточно безопасен?

3D (трехдоменный) Secure — это система аутентификации плательщика, разработанная для минимизации мошенничества с транзакциями по кредитным и дебетовым картам при совершении транзакций без предъявления карты (CNP), разработанная Visa («Проверено Visa») и MasterCard (« MasterCard SecureCode ‘.)

.

Хотя 3D Secure, по сути, представляет собой трехэтапный процесс, требующий для завершения транзакции трех сторон — эмитента, эквайера и домена взаимодействия, — четвертый шаг часто используется для помощи в процессе обнаружения онлайн-мошенничества и дальнейшего анализа пользователей, стоящих за ним. подозрительные сделки.

При использовании кредитной или дебетовой карты, зарегистрированной в 3D Secure, пользователь вводит информацию о карте в платежную форму, эмитент карты проверяет свой идентификатор клиента, используя любое количество идентификаторов для определения уровня риска, и принимает или отклоняет транзакцию.

Однако существует третий случай, когда риск «неопределен» — например, действительный клиент, использующий новое устройство для совершения онлайн-покупки, не распознает платежную систему.

Отклонение всех сомнительных транзакций плохо для бизнеса, а их утверждение без дополнительных проверок создает риски возврата платежей для эмитентов карт.Обычно, когда эмитент карты решает провести дополнительную проверку, он отправляет страницу подтверждения в веб-браузер клиента, чтобы уведомить его о том, что на его зарегистрированное мобильное устройство будет отправлен одноразовый пароль для подтверждения их личности.

Но поскольку одноразовые пароли являются основной целью для сменщиков SIM-карт и других методов манипулирования пользователями, этот метод далеко не безупречный. Несмотря на то, что система 3D Secure соответствует требованиям ЕС в отношении строгой аутентификации клиентов, ее можно усовершенствовать, что принесет пользу эмитентам карт, продавцам и клиентам.

Здесь на помощь приходит buguroo.

Поведенческий биометрический анализ делает 3D Secure отказоустойчивым

Когда поведенческое биометрическое решение buguroo добавляется на этап проверки процесса 3D-безопасности, оно позволяет эмитентам карт принимать законные транзакции, которые изначально считались слишком рискованными, с максимальной уверенностью, тем самым ограничивая ответственность за возврат платежа и не теряя продажу для бизнеса электронной коммерции или транзакции. разовая комиссия. Это не обременяет клиента, не ставит под угрозу лояльность клиентов банковского дела и не добавляет затруднений их транзакциям или опыту онлайн-банкинга.

Уникальное предложение от buguroo 3D Secure, которое является частью решения buguro по идентификации клиентов и борьбе с мошенничеством, фокусируется на технологии поведенческого биометрического анализа, в частности, на анализе нажатия клавиш, для более эффективного выявления мошенничества в онлайн-банке.

Если пользователю необходимо подтвердить свою личность в рамках процесса 3D Secure, эмитент карты потребует от него ввести одноразовый пароль, а также короткую строку символов, например адрес электронной почты, на странице подтверждения.

На этом этапе buguroo анализирует нажатия клавиш, чтобы определить, соответствуют ли они киберпрофилям или «бионическому идентификатору» законного клиента или известного мошенника. Поскольку buguroo создает сложную «кибер-ДНК» для каждого пользователя, включая мошенников, он может сравнивать все собранные данные с известными хорошими и мошенническими пользователями, чтобы предоставить эмитенту карты дополнительное определение риска транзакции.