Блог Александра ИЗОТОВА Основателя сервиса «ВЕЛЕС». Как не платить за кредит законно

10 способов законно не платить кредит

В данной статье нашего блога мы перечисляем 10 реальных способов, которые позволят не платить кредит абсолютно законно.

Подписывая кредитный договор, заемщик обязуется беспрекословно выполнять согласованные с кредитором условия сделки. В противном случае финансовое учреждение может инициировать процедуры, связанные со страховым возмещением убытков, наложением штрафных санкций и принудительным взысканием задолженности. Однако существует несколько способов обойти обозначенные кредитной организаций ограничения.

Существует как минимум десять доступных решений для заемщиков, позволяющих совершенно законным путем отказаться от погашения действующего кредита. Активное использование этих методов позволит временно избавиться от кредитной нагрузки, а в перспективе возобновить платежи или вовсе списать долги.

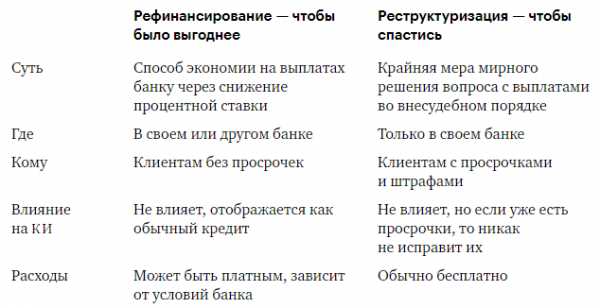

Способ No 1: Реструктуризация и рефинансирование

Крупные банковские организации часто предоставляют клиентам дополнительные услуги, позволяющие восстановить платёжеспособность после возникновения непредвиденных обстоятельств и снижения уровня доходов. Эти опции становится доступными при наличии просроченных платежей. На этапе заключения соглашения клиенту следует обратить внимание на условия сделки, поскольку некоторые организации прописывают возможность коррекции параметров договора путем перекредитования и реструктуризации прямиком в изначальных документах.

Кредиторы предлагают использовать:

- 1. Рефинансирование – оформление дополнительного кредита для погашения текущего займа.

- 2. Реструктуризацию – пересмотр условий сделки с последующим изменением графика и размера платежей.

- 3. Консолидацию – объединение нескольких кредитных договоров для упрощения процесса выплат.

Сами по себе перечисленные услуги не позволят отказаться от погашения кредита, но в процедуры по их осуществлению часто входит отсрочка платежей. Умелое использование кредитных каникул даст возможность частично или в полном объеме отказаться от платежей, причем кредитор не будет настаивать на выплате страховки и штрафов. Таким образом, методы рефинансирования и реструктуризации являются эффективными, безопасными и юридически обоснованными способами временно отказаться от погашения кредита.

Реструктуризировать и рефинансировать долг могут только надежные клиенты, которые лично обратятся в банк. Заявку придется обосновать и подтвердить документами, доказывающими факт снижения платежеспособности. Увеличение срока действия соглашения с одновременным снижением процентных ставок даст возможность погасить имеющийся долг. На закрытие сделки за счет отсрочки платежей уйдет больше времени, но кредитная нагрузка ощутимо снизится, а заемщик сможет отыскать средства, необходимые для регулярных платежей.

Способ No2: Кредитные каникулы

Получить комфортную отсрочку платежей можно без последующего пересмотра условий сделки. Если клиент в ближайшее время гарантированно восстановит свою платежеспособность, например, найдет место работы или иной источник доходов, банк предложит услугу кредитных каникул. Эта опция приносить выгоду заемщику по причине законного игнорирования графика платежей. Иными словами, речь идет об официально согласованных с кредитором просрочках платежей, которые не приводят к штрафным санкциям и принудительному взысканию.

Формы отсрочки платежей:

- 1. Полное прекращение выплат.

- 2. Частичный отказ о регулярных платежах.

В первом случае заемщик получит передышку от любых платежей, не внося ни копейки во время действия опции кредитных каникул. Этот вариант встречается довольно редко, поскольку после возобновления выплат клиенту придется столкнуться с существенным повышением размера регулярных взносов.

Частичное прекращение выплат по кредиту намного выгоднее для всех сторон сделки. Банк, разрешая в течение определенного отрезка времени отказаться от регулярных платежей, получит небольшую компенсацию (обычно клиент возвращает тело кредита, оплачивает штрафы или вносит минимальные процентные платежи), а заемщик защитит себя от стремительного повышения суммы задолженности. Получить кредитные каникулы могут только заемщики с хорошей кредитной историей. Продолжительность отсрочки не превышает 12 месяцев.

Способ No3: Использование страховки

Выплата кредита за счет страхования – это опциональный метод погашения займа, который часто встречается в отрасли долгосрочного долгового финансирования. Застраховать можно предмет залога, личное имущество, жизнь, здоровье и даже ответственность заемщика. После наступления страхового случая возмещение получает кредитор, однако взносы приходится осуществлять клиенту, поэтому стоимость кредита ощутимо повышается.

Погашение займа путем использования специального страхового продукта позволит на абсолютно законных основаниях отказаться от внесения регулярных платежей. Кредитор не будет начислять штрафы и пени. Чтобы получить возможность использовать страхование для отказа от выплаты ссуды, следует обратиться в страховую компанию при заключении сделки с финансовым учреждением. При наступлении указанных в полисе страховых причин любые связанные с действующим кредитом затраты в полном или частичном объеме погасит страховщик.

Способ No4: Использование залога, совместного займа и поручительства

Заключение обеспеченной сделки с кредитором позволит погасить кредит за счет реализации залога или путем привлечения поручителей. В первом случае заемщики столкнутся с необходимостью продать личное имущество, поэтому многие клиенты банков предпочитают привлекать поручителей. Однако выплатить долг придется в любом случае, ведь гарант сделки вправе подать иск в суд с требованием возместить понесенные убытки.

В качестве залога можно использовать:

- 1. Объекты недвижимого имущества.

- 2. Транспортные средства любых марок и моделей.

- 3. Бытовую, портативную и компьютерную технику.

- 4. Предметы роскоши и ювелирные изделия.

Если в кредитном договоре указан созаемщик, банк будет требовать выплату кредита в полном объеме лицом, обладающим оптимальным уровнем платёжеспособности. В результате обеспечение сделки и оформление совместного кредита следует рассматривать только в качестве временного способа, позволяющего отказаться от регулярных платежей. Выплатив задолженность, созаемщик или поручитель будет требовать компенсацию через суд.

Способ No5: Выкуп долга третьими лицами

Продажа прав требования – популярный способ, позволяющий в рамках закона избавиться от долгов. Услугой могут воспользоваться как кредиторы, так и заемщики. Обычно задолженности со скидкой в рамках процедуры факторинга выкупают коллекторы и специализированные финансовые учреждения. В свою очередь заемщик с еще большей скидкой может выкупить долг уже у коллекторского агентства. Метод в основном используется представителями малого и среднего бизнеса, но может представлять интерес также для физических лиц.

Для осуществления процедуры цессии придется привлечь родственников или друзей. Выкуп доступен только в случае использования банком процедуры факторинга. Экономия может составить 50-80% от первоначальной стоимости кредита. Заемщик также может продать долг третьему лицу в обмен на определенную компенсацию.

Способ No6: Передача долгов в наследство

Вариант со смертью заемщика, пожалуй, не стоит рассматривать по этическим причинам, однако в случае потери клиентом трудоспособности банк может порекомендовать передачу долгов опекунам и наследникам. В этом случае остаток по займу погашает доверенное лицо. Опекун получает права на приобретенные в кредит вещи или предмет залога. Способ эффективный также в том случае, если заемщик объявлен без вести пропавшим.

Способ No7: Расторжение кредитного договора

Если в процессе заключения сделки были допущены ошибки, заемщик может претендовать на расторжение или аннуляцию договора. Дополнительно законодательство, регулирующее права потребителей, позволяет на протяжении 14 дней с момента заключения сделки отказаться от дальнейшего сотрудничества с банком. Заемщику даже не нужно обосновывать свое решение. Если отведенный срок закончился, расторжение договора осуществляется только по согласованию сторон или после получения соответствующего судебного решения.

- 1. Скрытые комиссии и незаконные платежи.

- 2. Противоречащие законодательству условия сделки.

- 3. Нарушение соглашения одной из сторон.

Отдельное упоминание заслуживает признание договора ничтожным. В этом случае аннуляция документа происходит по причине существенных ошибок, допущенных на этапе составления документа. Чтобы оспорить вступивший в силу договор, заемщику придется привлечь эксперта, отлично разбирающегося в юриспруденции.

Обычно кредиторов удается подловить на отсутствии необходимого багажа знаний касательно правовых тонкостей, связанных с регулированием сделки. Отмена судом отдельных положений договора позволит ощутимо снизить размер долговых обязательств. Если речь заходит о серьезных нарушениях, граничащих с мошенническими действами, суд в редких случаях может списать долги или отменить намеченные ранее выплаты.

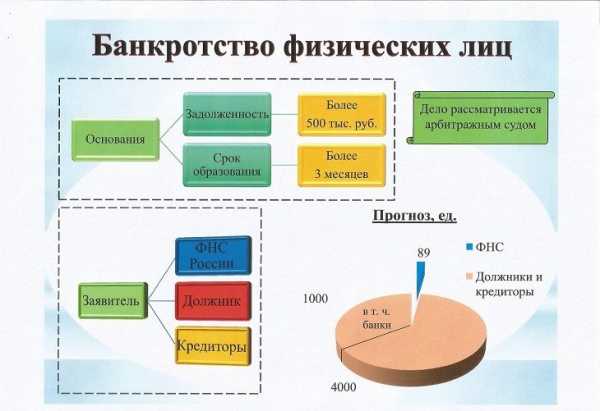

Способ No8: Банкротство и списание долгов

Признание физического лица банкротом по стандартной или упрощенной процедуре позволит запустить процесс реструктуризации. Если у заемщика отсутствует возможность погасить текущую сумму долга за счет продажи ликвидного имущества, появляется шанс на частичное или полное списание задолженности.

Упрощенная процедура позволяет получить статус банкрота в течение полугода, тогда как стандартный механизм признания финансовой несостоятельности физического лица предполагает огромные затраты времени. Обычно на судебные тяжбы, работу с кредитным управляющим и реструктуризацию уходит несколько лет.

Способ No 9: Окончание срока исковой давностиОдним из самых интересных способов, позволяющих законно избежать погашения кредита, считается окончание трехгодичного срока исковой давности. Если кредитор на протяжении этого периода не беспокоит клиента по поводу погашения займа, долги автоматически списываются. При этом со стороны финансового учреждения не должны поступать звонки, письма, SMS или любые другие извещения.

Отсчет назначается с момента возникновения первого просроченного платежа. Шанс, на то, что банк забудет о должнике, обычно равен нулю. Однако некоторые кредиторы действительно готовы отказаться от взыскания мизерных займов, поскольку им выгоднее распрощаться с заемщиков, нежели тратить время и деньги на принудительное погашение долгов.

Способ No10: Встречный судебный искВо время судебного разбирательства кредитору запрещено начислять штрафы и пени. Размер долга обычно фиксируется на момент начала судопроизводства. В результате заемщик может временно отказаться от любых выплат. Некоторые умелые юристы используют встречные иски в целях продления срока судебного разбирательства, тем самым позволяя снизить кредитную нагрузку на клиента. Со временем заемщик может найти средства для погашения долга, размер которого равен сумме, зафиксированной на момент начала суда. Если в ходе расследования будет доказана вина заемщика, клиенту банка придется оплатить все судебные издержки.

Умышленное уклонение от погашения кредита приводит к возникновению конфликтных ситуаций. Кредитор может привлечь независимых сборщиков долгов или продолжить индивидуальную работу с клиентом. Веским основанием для передачи материалов дела в суд считается отсутствие каких-либо перспектив, связанных с погашением долга. Если отсрочка платежей, реструктуризация и рефинансирование задолженности не приносит желаемых результатов, кредитор идет на крайние меры. Тем не менее судебное разбирательство по кредиту ощутимо повышает издержки и затягивает процесс погашения долга, поэтому банки пытаются решить спор мирным путем.

Законно поможем решить Ваши проблемы с кредитом и ипотекой. Банкротство физических лиц в Москве и Санкт-Петербурге.

bezkreditoff.ru

Как законно не платить кредит банку 🚩 Банки

Если у вас возникли проблемы с деньгами, с банком можно попробовать договориться, чтобы пересмотреть график платежей - растянуть его на некотрое время или вообще добиться "каникул" (платить только проценты, а выплаты по основному долгу отложить на разумное время). Также, сравнительно недавно, появились такие предложения банков, как перекредитование под более низкий процент, объединение нескольких кредитов и т.п. Такое поведение может дать возможность найти новую работу, подработку или иной выход из этой сложной ситуации.

Конечно, не платить кредит совсем это не лучший путь, но в такой сложной ситуации не стоит слушать страшилки, которые могут рассказывать коллекторы, сотрудники банка или иные люди. Никто не имеет права предъявить претензии родственникам неплательщика (если они при получении кредита не выступали поручителями), ну и, тем более, никто не имеет права на физическую расправу.

Если возможности платить кредит нет и не будет, то стоит побеседовать с грамотным юристом. Он может, например, посоветовать попробовать признать кредитный договор недействительным, рассмотреть такой путь как банкротство. При этом стоит понимать, что такие варианты также потребуют значительных затрат, а успех не гарантирован. Дело в том, что даже если скрыть имеющееся имущество, могут найтись внимательные представители кредитора или правосудия, которые признают сделки передачи имущества третьим лицам недействительными. Ну а если у заемщика действительно нет имущества для продажи на аукционе при процедуре банкротства, его можно признать неплатежеспособным и освободить от долгов.

Также существует вариан выкупа долга у кредитора или коллекторов третьми лицами. Это достаточно выгодный вариант, поскольку сумма, которую могут потребовать за долг - 20-50 % от его суммы. Однако, как и остальные варианты урегулирования данного конфликта, он не имеет гарантии успеха при переговорах.

Последний выход из неприятной ситуации с кредитом - использование срока давности, который составляет 3 года со дня первой просрочки, если между заимодавцем и заемщиком не было контактов все это время. При этом, отсутствие контактов надо будет доказать в судебном порядке.

www.kakprosto.ru

Если не платить кредит что будет и как избежать наказания

Непогашенный кредит — больная тема для многих граждан России. Наша статья поможет найти выход из ситуации, когда средств на выплату долга нет.

Если не платить кредит что будет – наказание за неуплату кредита

Многих должников интересует вопрос: что будет, если и дальше не платить? Давайте разберемся в этом вопросе.

Ситуации в жизни бывают разные и кто-то не платит долг, потому что остался без работы, а кто-то и вовсе не собирался возвращать денежный долг банку. Так кого же ждет наказание?

Как правило, если заемщик добропорядочный, то банк может предложить ему реструктуризацию долга. Данная процедура представляет собой переоформление кредитного договора согласно новым условиям во избежание начислений штрафов и пени за прострочку платежа.

Если заемщик не идет на контакт с банком, скрывается и уклоняется от просьб вернуть деньги, его начинают донимать телефонными звонками и письмами с просьбами погасить задолженность.

Первый месяц банк насчитывает только проценты за невнесенный платеж, а начиная со второго месяца, таким клиентам выставляют штраф за просрочку и удваивают проценты.

Если клиент на это никак не реагирует, то через время его долг передается в департамент взыскания проблемной задолженности, где с должником уже проводят работу сотрудники данного ведомства. Их работа заключается в звонках, отправке писем; иногда возможны визиты на дом к заемщику.

Кроме всех вышеописанных хлопот, злостный неплательщик рискует навсегда испортить свою кредитную историю, и не один банк больше не выдаст ему кредит. А ведь ситуации бывают разные и иногда кредит очень необходим. Как говорится: не плюй в колодец…

Сколько можно не платить кредит?

Существуют официальные способы, позволяющие решить ситуацию с проблемным долгом. К таким относятся:

- кредитные каникулы — период, в течение которого заемщик может не платить кредит банку, предварительно предоставив документы, которые подтверждают невозможность оплаты займа в течение одного-двух месяцев;

- реструктуризация — переоформление просроченного платежа на новый кредитный договор. Реструктуризация позволяет избежать просрочки и штрафов, так как считается новым договорам и сумма вашей задолженности выплачивается «с чистого листа»;

- рефинансирование — оформление займа в другом банке с более выгодными условиями и погашение этими средствами проблемного кредита.

При желании и наличии такого личного качества как обязательность каждый человек может найти решение данной проблемы.

А теперь поговорим о способах неофициальных, на которые идут недобросовестные заемщики:

- меняют адрес проживания;

- выбрасывают сим-карты, номер которых указывали при оформлении займа;

- меняют паспорт и другие документы;

- уезжают в другую страну.

Очевидно, многие не понимают, что за злостное нарушение правил пользования кредитными средствами и неуплату долга в Уголовном кодексе РФ есть статья, которая разрешает привлекать неплательщика к уголовной ответственности.

Однако, если внимательно изучить Гражданский кодекс РФ , то там есть строка о трехлетнем сроке исковой давности.

Многих интересует вопрос: а что будет, если 3 года не платить?

Согласно законодательству, если платежи в течение трех последних лет не вносились и должник не выходил на контакт с банком, а банк за этот период не обратился в суд с иском о взыскании задолженности с данного клиента, — законных оснований требовать вернуть долг кредитор по истечению этого срока не имеет.

Можно ли не платить кредит, если банк лишили лицензии

Многие клиенты думают что, если банк закрылся, возвращать деньги больше не нужно. Однако это не так и, если у банка отозвано право на продолжение деятельности или он подлежит санации, долг перед ним никуда не исчезает. Так согласно закону задолженность переходит по переуступке требований к третьей стороне. Таким образом, отдавать деньги все же придется. И если у банка отозвана лицензия и он удален из списка кредитных организаций, право требовать деньги переходит к Агентству страхования вкладов. Также проблемный кредит может быть продан коллекторскому агентству, которое будет использовать свои пугалки при возврате долга.

Если муж взял кредит и не платит должна ли жена платить кредит за мужа

Согласно законам России, долги, которые возникли у супругов в момент их брака, как и имущество, считаются общими.

Но здесь также есть нюансы: если взятая сумма была потрачена на личные нужды мужа либо жена не давала своего согласия, не была поставлена в известность о заключении кредитного договора, — такой кредит считается личной задолженностью супруга и вторая половинка платить ничего не обязана.

Но если будет доказано, что сумма займа была потрачена на нужды семьи, — платить придется обеим супругам.

Как не платить кредит законно и начать спокойно жить?

Есть категория граждан, которым непогашенные займы не дают спокойно жить. И многие озадачены вопросом: как не платить, но законно?

Не платить законно в России можно только в случае истечения срока исковой давности, который составляет три года. То есть, если с момента последнего платежа по кредиту прошло три года и более, а банк за это время не воспользовался своим правом подать иск в суд, — вам повезло, вы можете начать спокойную жизнь, зная, что законных оснований на взыскание с вас задолженности у банка нет.

Что будет если не платить кредит вообще — отзывы

Хотелось бы отметить, что неуплата кредита вряд ли обеспечит вам спокойную и размеренную жизнь. Большинство злостных неплательщиков отметили, что их одолевают телефонные звонки коллекторов, которые звонят не только в течение светового дня, но и ночью. Некоторые заявляют, что коллекторы используют меры психологического давления на родственников и знакомых. Многим обещают визит судебного пристава, который займется описью имущества в счет задолженности. Были случаи, когда к должникам коллекторы применяли физическую силу (что, безусловно, является не законным, но чего могло не возникнуть в принципе, если бы кредит исправно погашался).Вряд ли в такой обстановке можно комфортно существовать. Поэтому прежде чем пускать все не самотек и отказываться от уплаты очередного платежа по ссуде, подумайте, может лучше найти другой выход из сложившегося положения.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка... Следующая статья06.10.2022 - 12:34 Предыдущая статья 06.10.2022 - 10:57ogic.ru

Как не платить кредит законно: возможно ли это?

Банки закладывают определенный процент рисков недополучения средств по займам, которые учреждения выдают. Это вполне нормальное явление, поскольку на несколько заемщиков всегда находится один, который по тем или иным причинам не может выплачивать долги по кредиту.

Чаще всего это связано с тем, что человеку попросту нечем платить. Почему? Причины могут быть разные. Например, заемщик мог потерять свое рабочее место и если сумма кредита оказалась внушительной, то и платить ему нечем. Существует и другой вариант, когда человек берет заведомо крупную сумму в банке, не рассчитав свои силы. В итоге получается так, что ему не хватает денег для погашения задолженности. Ну а некоторые попросту не платят по счетам, видимо, считая, что долг с них спишется сам.

Как бы там ни было, банк не даст вам забыть о своих обязательствах. Если вы помните, мы уже рассказывали, что в нашей стране существуют сроки давности по выплате кредитов, но действуют они только в том случае, если в течении нескольких лет кредитное учреждение к вам не обращалось с целью погашения долгов. На практике такой вариант практически нереален и людей, о которых забыл банк, можно пересчитать по пальцам. Так что не стоит рассчитывать на то, что о вас по чистой случайности забудут.

Реакция банка на неплательщика

В принципе, никакой разницы нет, какую сумму вы должны заплатить банку, будь это хоть 20 тысяч рублей, хоть все 200 тысяч, — его реакция будет одинаковой.

Первое, что сделает банк в случае просрочки — это сообщит клиенту о том, что у него имеется задолженность. Все это делается с помощью телефонного звонка. Это лишь первый звонок-предупреждение, если его можно так назвать. Как мы знаем, звонки начинаются примерно на 5-7 день после того, как от заемщика не поступают деньги.

Одновременно банк начисляет штрафы за просроченную оплату — это нормально и о данных санкциях всегда написано в договоре.

Чем дольше клиент не платит по своему долгу, тем чаще банк будет ему звонить.

Что касается звонков, то изначально банк совершает звонки с помощью своих операторов. В случае, если клиент не платит на протяжении определенного времени, долг обычно продается коллекторскому агентству — это наиболее выгодный вариант для кредитного учреждения.

Коллекторские агентства, как мы знаем, куда более радикально подходят к возврату долгов. Нет, грубой силы они не используют, поскольку это противоречит УК РФ, зато могут изматывать заемщика звонками. Более того, во время этих звонков они могут такого наобещать человеку, что он готов будет продать все, что только возможно, лишь бы погасить задолженность. Речь идет о всевозможного рода запугиваниях. Помните, это незаконно.

Запомните и то, что коллекторам крайне невыгодно подавать на человека в суд. Конечно, при звонках он будет слушать о том, что прямо завтра на него подадут в суд, а послезавтра придут судебные приставы с целью описания имущества. На деле же это в 99% оказывается не более, чем словами. Дело в том, что судебное разбирательство может закончиться для коллекторов существенной потерей средств, ведь помимо прочего они иногда любят приписывать дополнительные суммы к общему долгу. Поэтому своими звонками они будут изводить человека до последнего.

Если дело все же дошло до суда, тогда речь о приставах уже не будет пустыми словами. Но помните, что пристав ничего не может сделать, если у человека ничего нет.

Как не платить кредит законно?

Итак, мы выяснили, что ничего хорошего в том случае, если человек перестал платить по долгам, ждать ему не приходится. Поэтому самый оптимальный вариант в данном случае — попробовать договориться с банком.

- Если у вас возникли финансовые проблемы, например, вы остались без работы (временно или постоянно), не стоит сидеть дома и, кусая локти, ждать первых звонков от операторов. Необходимо сразу пойти в банк и рассказать о ситуации. Вы можете попросить, например, об отсрочке платежей, благодаря чему сможете обезопасить себя хотя бы от штрафных санкций, которые на деле зачастую оказываются весьма высокими. Поверьте, в банке вас никто не съест и не укусит. Наоборот, таким образом вы в очередной раз покажите себя с положительной стороны. А поскольку банку выгодно, что бы клиент платил, он наверняка пойдет вам навстречу.

- Если отсрочка платежей вам не подходит, вы можете настаивать на реструктуризации кредита — это изменение условий его погашения. Например, продлевается срок погашения задолженности на определенный срок. В таком случае ваши ежемесячные платежи сокращаются, но платить придется дольше по времени. Банки охотно идут на реструктуризацию, поскольку для них данное решение оказывается еще более выгодным, нежели для самого должника.

- Можно произвести реструктуризацию в другом банке. Суть в том, что вы берете кредит в другом банке, что бы погасить свою предыдущую задолженность. Вся прелесть таких программ по реструктуризации кредита в других банках хороша тем, что процентная ставка по ним заведомо ниже, чем если бы вы брали еще один потребительский кредит на погашение ранее взятого кредита.

- Что касается использования страховки, то этот вариант возможен только в том случае, если возникает страховой случай, как, например, ухудшение здоровья, в результате чего человек становится недееспособным.

Памятка заемщику

А теперь — несколько важных моментов, которые не стоит забывать потенциальному заемщику.

- Всегда и при любых обстоятельствах трезво оценивайте свои возможности. Не пытайтесь взять в банке больше денег, нежели тому способствуют ваши финансовые амбиции.

- Как только появляются проблемы с выплатами, не ждите, а сразу же обращайтесь в банк с целью реструктуризации кредита или отсрочки платежей.

- Не допускайте, что бы вам звонили коллекторы, поскольку их звонки как минимум не лучшим образом сказываются на психике.

- Ни в коем случае не доводите дело до суда, а если уж довели, то сделайте так, что бы на вас не числилось никакое имущество, кроме, например, единственной квартиры, которую отобрать у вас не могут по закону. Но помните, что срока давности по таким делам не существуют и пристав может возобновить дело в любой момент.

nalichnykredit.com

Как не платить кредит законно

Заемщики в силу сложившихся обстоятельств не могут вернуть кредит банку и выплачивать начисленные проценты. Должников интересует, как законно не оплачивать долг и, в каких случаях можно не выплачивать проценты.

Платить или не оплачивать проценты

Ссудополучатели сожалеют не столько об уплате основного долга, сколько о выплате процентов за пользование средствами. В некоторых случаях проценты равняются телу кредита. Законный метод не платить процент — кредитная карта со льготным периодом пользования средствами. Срок — от 30 до 55 дней. Чтобы не выплачивать проценты, должнику необходимо вернуть использованную сумму в течение этого времени. Если это не удается, то процент начисляется автоматически.

При получении другого вида кредита проценты придется выплачивать. Затраты можно уменьшить путем досрочного возврата долга. Заемщик вправе выплатить ссуду, не дожидаясь окончания кредитного договора, в течение первого месяца после получения средств. Но это, должно быть, прописано в соглашении.

Методы невыплаты кредита

При невыплате кредита банк сначала предпочитает договориться с неплательщиком. В этом случае должник может принять меры, чтобы не возмещать кредит законно:

- заявление в банк об отсрочке или реструктуризации долга;

- рефинансирование;

- погашение кредита страховой организацией.

Банк может предоставить отсрочку или реструктуризировать ссуду по заявлению заемщика. Должник направляет требование к кредитору, приложив документы, подтверждающие тяжелое материальное положение. Отсрочка предполагает, что ссудополучатель в течение определенного времени будет выплачивать процент. Тело кредита заемщик сможет погасить с момента улучшения финансовых возможностей.

- Реструктуризация — увеличение периода кредитования. Срок увеличивается, ежемесячный платеж уменьшается.

- Рефинансирование — получение ссуды под меньший процент. За счет полученных средств погашается текущий кредит. Способ не освобождает от обязательств, но в случае выгодного перекредитования уменьшает платеж.

Если заемщик при подписании договора оформил страховку на случай потери трудоспособности, то возместить сумму долга, может, страховая фирма. Но организации не стремятся расстаться с деньгами и, должнику, возможно, придется отстаивать свои права в суде.

Долг у коллекторов, как не платить на законных основаниях

Если долг передан банком коллекторским службам, то ссудополучатель может использовать методы защиты:

- Оспаривание действий кредитора. Банк вправе уступить заем коллектору, если это прописано в кредитном соглашении между финансовым учреждением и должником. При передаче ссуды необходимо проанализировать договор и если в нем отсутствует пункт об уступке долга, то это действие незаконно.

- Помощь антиколлекторов. Специалисты помогают неплательщикам, оценивают правомерность сотрудников служб, следят, чтобы не нарушались права заемщика. При случаях антиколлекторы помогают составить жалобу в прокуратуру, полицию и написать заявление в суд.

Обратиться в судебную инстанцию

Если с банком нет возможности договориться, то лучший способ не платить кредит — обращение в суд. В арбитраж направляется исковое заявление с требованием отсрочки или уменьшением процентов, штрафов и неустоек. К иску прикладываются документы, подтверждающие финансовые трудности неплательщика.

Регистрация дела в суде — приостановление начисления процентов и штрафов за просрочки. Если у должника финансовые проблемы суд может обязать банк переоформить кредитное соглашение на выгодных для заемщика условиях. В отдельных случаях арбитраж принимает решение списать начисленные проценты, и ссудополучатель выплачивает основной долг, ту сумма, которую ему предоставил кредитор.

Срок истечения кредита: исковая давность

Как вариант невыплаты кредита — его исковая давность. Статьей 196 ГК РФ устанавливается срок в три года, по окончании этого времени кредитный договор перестает действовать и заемщик, может, законно не выплачивать ссуду и проценты по ней. Уступка долга коллекторам не влияет на отсчет срока исковой давности.Но это время считается соблюденным с условием:

- С момента последнего взноса по договору.

- Если оплаты не было в течение трех месяцев, банк вправе потребовать погасить долг досрочно. Срок давности начнется с этого момента.

- Если перед окончанием исковой давности между кредитором и заемщиком было общение, или подписание бумаги и уведомления в отношении долга, то срок начинает отсчет заново.

- Если кредитор взыскивает ссуду через три года, то должник вправе подать ходатайство, основание — истечение срока исковой давности.

Когда с выплатой кредита спешить не стоит

Сотрудники банков и коллекторских служб тревожат звонками и могут нанести личный визит, как должнику, так и его родственникам с требованием погасить задолженность.

Но кредит — обязательства должника, он отвечает за заем, а не его родственники.

Есть три исключения:

- ссуда оформлялась в браке;

- родственник, друг выступают в качестве поручителя;

- вступление в наследство.

Банк не вправе заставить выплачивать кредит третьей стороной и арестовывать их имущество. Если должнику поступают уведомления об этом, то это неправомерно и неплательщик может написать жалобу в прокуратуру.Если должник умер, то обязательства переходят к его наследникам, но после вступления в наследство. Если у имущества или у других вещей маленькая ценность, а долг значителен, то вступать в наследство не имеет смысла.

Банки, предлагающие рефинансирование

Финансовые учреждения идут навстречу плательщикам, попавшим в сложное материальное положение, и предлагают услугу рефинансирования кредита. Новый кредитор погашает задолженность перед банком ссудополучателя, а заемщик будет выплачивать новый заем, но на других условиях.

Банки, предлагающие услугу:

- Сбербанк — сумма до 1 млн рублей, срок — до 5 лет. Наименьшая процентная ставка — 17%.

- МДМ банк — до 2,5 млн рублей, срок — до 5 лет, а ставка — от 14,5%. При сумме свыше 500 тысяч необходим поручитель.

- Московский кредитный банк — до 3 млн рублей, срок — до 15 лет, ставка — от 15%.

Есть и другие учреждения, предлагающие рефинансирование, но их условия отличаются от перечисленных банков не в пользу ссудополучателя.

Полностью отказаться от взятого кредита не получится. Есть законные способы уменьшить его, получить отсрочку. Выплачивать основной долг все же придется.

bankspravka.ru

Как законно не платить кредит и освободить себя от долгов

Нет денег платить по графику платежей? Потеряли работу или сократили зарплату? Как законно не платить кредит в России? Узнайте три законных способа не платить кредит.

Всем привет. Многих волнует вопрос как можно не платить кредит, есть ли законные способы. Да, они есть. И каждый из вариантов имеет свои особенности.

Можно ли не платить кредит банку законно

Для начала я хочу до Вас донести важную мысль: Вы не виноваты в том, что у Вас изменилась жизненная ситуация и Вы не можете платить кредит. Такое бывает. И у многих.

Наверняка Вы пытались с банком договориться мирно, предлагали банку пересмотреть условия договора, возможно, отсрочить дату платежа или просили предоставить кредитные каникулы, но банк не пошел Вам навстречу и отказал. Так все было? Узнаете себя?

Ну так и делайте вывод: банку неважны ваши проблемы, они его не интересуют. Банку выгодно Вас загнать в еще большую кредитную кабалу.

И уже от вашего выбора и позиции зависит будете ли Вы в пожизненной долговой яме, погашая помимо основного долга и процентов, — штрафы, пени, неустойку. Или же Вы займете позицию отстаивания своих интересов и не дадите банку испортить всю свою жизнь.

Как законно не платить кредит в России

Также хочу до Вас донести позицию нашего сервиса. Мы конечно за то, чтобы кредиты заемщики отдавали вовремя, чтоб все проходило так, как изначально Вы договаривались с банком.

Но мы против того, чтоб заемщики, попадая в сложную жизненную ситуацию, зарывались еще больше в кредитах, займах, долгах, еще больше загоняли себя в кредитную кабалу.

Мы против психологического и морального давления кредиторов на должников. Мы против завышенных штрафов. Мы против банковского и коллекторского беспредела.

Как не платить кредит и выиграть дело в суде

Вы должны понимать, что выиграть дело в суде по кредиту, который вы взяли и не отдали, невозможно в принципе. Любой суд присудит Вам отдать долг банку. Вопрос стоит именно в итоговой сумме долга.

Банкротство физлиц

Данный способ полностью избавляет Вас от долгов. Но здесь есть свои нюансы. На данный момент банкротиться не каждый себе может позволить. Средняя цена на рынке 120 000 -150 000. Также если у Вас за последние три года были какие-либо крупные сделки, они будут оспорены. Более подробно о банкротстве я писал здесь

Закрытие исполнительного производства

Если пристав не может найти у Вас доходы и имущество, то через некоторое время он закроет исполнительное производство в связи с невозможностью взыскания согласно 229-фз. Более подробно о данной процедуре вы можете прочитать в моей статье.

Выкуп долга у банка

При определенных обстоятельствах банку или коллекторам выгодно продать долг за определенный процент. Некоторые банки чаще предлагают выкуп долга, некоторые принципиально не работают по данной схеме.

P.S Уважаемые подписчики, вы знаете еще способы как законно не платить кредит банку, о которых я здесь не написал? Поделитесь с нами ценной информацией. Напишите внизу свой комментарий, вопрос или опишите свою ситуацию.

С уважением, Изотов Александр.

Понравилась статья? Поделись с друзьями:

onfinanson.ru

Как законно не платить кредит банку

08 апреля. Кредит – доступный, а порой и единственный способ решить временные финансовые затруднения, приобрести автомобиль, недвижимость или необходимые товары. Но вместе с тем, кредит может стать большой проблемой и привести заёмщика в долговую яму. Корреспонденты «Политического класса» решили разобраться, что можно сделать, если невозможно выплачивать кредит и есть ли законные способы не платить кредит банку?

Страхование

Очень часто при выдаче кредита банки и финансово-кредитные организации требуют обязательно оформить страховой полис. Некоторые банки вовсе отказывают в выдаче кредита без страховки. При наступлении страхового случая страховая компания обязуется взять на себя обязательства по выплате кредита.

Чаще всего страхуется жизнь и здоровье. Реже – потеря работы (при этом увольнение по собственному желанию не является страховым случаем).

На практике страховые компании очень редко гасят долг заёмщика. Часто людям приходится направлять страховщикам письменные претензии и обращаться в суд, чтобы заставить страховую компанию выполнять свои обязательства. Решение таких вопросов может занять ни один месяц, а за это время долг по кредиту только вырастет, поэтому желательно до начала споров со страховой компанией обратиться в банк и пересмотреть график платежей.

Обращение в суд

Этот способ подойдёт тем заёмщикам, чьё дело банк передал коллекторам. Нужно внимательно изучить кредитный договор в поисках пункта о том, что банк может передать дело коллекторам. Если такого пункта нет, то можно смело обращаться в суд и требовать признания действий банка незаконными. В этом случае закон разрешает не выплачивать долг по кредиту.

Антиколлекторские организации

Данные организации оказывают консультационные услуги заёмщикам. В таких компаниях работают люди с юридическим образованием и большим опытом в банковском секторе. Специалисты помогут оценить кредитный договор и выяснить, есть ли основания для подачи иска в суд, а также как минимизировать выплаты по кредиту.

Но в работе данных компаний есть и подводные камни. Во-первых, работа антиколлекторских компаний платная. Во-вторых, нет гарантий, что помогать вам будет высококвалифицированный специалист. Некоторые антиколлекторские компании и вовсе оказываются мошенниками.

Что делать, если невозможно погасить кредит

Если страховка не покрывает сумму долга по кредиту, кредитный договор составлен корректно и права заёмщика не были нарушены, то долг по кредиту придётся всё-таки погашать. Если невозможно сразу погасить долг, то можно рассмотреть рефинансирование и реструктуризацию.

Рефинансирование

Рефинансирование – это законный способ пересмотреть ежемесячные платежи по кредиту, уменьшив ежемесячную долговую нагрузку. Суть процедуры рефинансирования заключается в том, что заёмщик находит банк с более выгодными условиями кредитования и подаёт заявку на рефинансирование текущего кредита. Новый банк погашает долг по кредиту перед текущим банком и становится новым кредитором. Рефинансирования позволяет ненадолго отсрочить время внесения обязательных платежей и уменьшить размер платежей по кредиту за счёт уменьшения процентной ставки и / или увеличения срока кредитования.

Реструктуризация

Суть процедуры состоит в уменьшении ежемесячной долговой нагрузки. Реструктуризацию кредита проводит банк – выдавший кредит. Для реструктуризации кредита заёмщику нужно обратиться в банк с заявлением об увеличении срока погашения кредита или об отсрочке платежа. Продление срока кредитования позволит уменьшить размер ежемесячных платежей. Отсрочка платежа подразумевает, что в течение оговоренного срока заёмщик должен будет выплачивать только проценты по кредиту. Реструктуризация помогает не попасть в долговую яму при возникновении временных финансовых трудностей.

VK

Google+

Odnoklassniki

Mail.ru

politklass.ru