Депозитный сертификат. Сберегательные и депозитные сертификаты. Депозитный сертификат предоставляется физическим лицам

Что такое депозитный сертификат: для каких целей выпускается

Депозитный сертификат. Что это за бумага и зачем она нужна? Облигации несут в себе потенциально большую доходность. Банковские вклады удобнее с точки зрения размещения и пополнения. Достоинства депозитного сертификата: его относительная гибкость, ликвидное рыночное обращение, а также рентабельность, превышающая проценты по традиционным банковским вкладам. Все это позволяет рассматривать депозитные сертификаты в качестве фундамента вашего инвестиционного портфеля.

Историческая справка

Депозитный сертификат Сбербанка

Депозитный сертификат СбербанкаПо своей сути сертификаты — это обращающиеся свидетельства о банковских вкладах. Ключевые слова здесь: «обращающиеся» и «депозитных».

Вопрос: зачем они нужны? Появление ценной бумаги связано с одним значительным минусом традиционного срочного банковского вклада. Срочный вклад можно забрать из банка преждевременно только при условии существенных финансовых потерь накопленных процентов. В результате возникла потребность в некоем промежуточном финансовом инструменте, максимально похожем на срочный вклад, но обладающем большей ликвидностью и обращающемся на рынке.

Изначально инструмент даже не воспринимался в роли ценной бумаги, а выступал только ее суррогатом, и лишь позже был признан и закреплен на законодательном уровне государствами большинства стран.

Депозитный сертификат — «молодая» ценная бумага. Впервые ее ввели в хождение на рынке США в начале 60-х годов XX века. В конце 60-х нововведение было признано перспективным в Великобритании, а затем ценные бумаги распространились и по другим странам. В России на законодательном уровне документ был признан в 1992 г. письмом ЦБ РФ.

С этого времени сертификаты прочно заняли свой сегмент на рынке ценных бумаг, не являясь при этом самым востребованным финансовым инструментом.

Интересный факт: появившись в 1992 году в России, бумаги стали настолько ходовыми, что, по сути, начали выполнять функцию суррогатных денег (из-за кризиса неплатежей и отсутствия наличности). Всероссийский биржевой банк даже пытался выпустить сертификаты в виде монет. ЦБ РФ негативно отреагировал на такие попытки, запретив их использовать как средство платежей.

Итак, что же это такое

В ГК РФ дано только общее определение, суть которого сводится к следующему: депозитный сертификат (англ. - certificate of deposit, сокр. CD) — ценная бумага, удостоверяющая права вкладчика на получение вложенных средств и начисленных процентов в конце срока действия.

Уже на этом этапе возникает вопрос: в чем отличия между сберегательным сертификатом и депозитным? Ответ прост. Первый — предназначен для физических лиц, второй — юридических. Во всем остальном (условия эмиссии и порядок рыночного обращения) эти бумаги полностью идентичны.

Важно! Депозит — это договор. Сертификат — ценная бумага. На лицо трансформация активов, в процессе которой денежные средства превращаются в краткосрочные или долгосрочные финансовые вложения.

Особенности депозитных сертификатов

Кто выпускает депозитные сертификаты

Банки, соответствующие ряду обязательных требований:

- Осуществление непрерывной деятельности — не менее 2 лет.

- Публикуемая годовая отчетность должна быть подтверждена проверкой аудиторов.

- Банк должен соблюдать обязательные нормативы и требования, касающиеся своих резервов.

По сравнению с прочими ценными бумагами требования к процедуре эмиссии сертификатов упрощены. Процедура регистрации эмиссии не нужна. Банк сам определяет условия эмиссии и обращения исходя из собственной стратегии. Правда, имеет место жесткая формализованная процедура согласования и утверждения ЦБ РФ всех параметров выпуска. На практике это означает, что привлечение средств инвесторов путем выпуска сертификатов — простая, оперативная и менее затратная процедура (по сравнению, например, с выпуском облигаций).

Кто может быть владельцем

В России владельцем депозитного сертификата может быть юридическое лицо, зарегистрированное на территории РФ.

Какая валюта

На территории РФ используется только одна валюта для выпуска — российский рубль.

Может ли выступать как платежное средство

Нет. Хотя этот запрет относительно легко обойти с помощью бумаг на предъявителя.

Какой срок обращения

Срок обращения депозитных сертификатов определяется банком-эмитентом. По российским законам не может превышать 1 год (для сберегательного — до 3 лет). Пролонгация не предусмотрена. По истечении срока трансформируется во вклад до востребования.

Можно ли предъявить документ к погашению до окончания его срока

Можно, но не нужно. В этом случае всю внесенную инвестором сумму банки будут рассматривать как вклад до востребования. Следовательно, процентная ставка будет существенно ниже ставки, прописанной на бланке.

Какие виды бывают

Именной сертификат, как и банковский вклад, привязан к конкретному юридическому лицу. Но, в отличие от вклада, документ все-таки может быть сменить владельца. Для этого придется заключить договор цессии.

Сертификат на предъявителя передается третьим лицам без всяких ограничений. Собственно, именно бумаги на предъявителя формируют отдельный сектор рынка, предоставляя инвесторам дополнительные возможности инвестирования.

Важно! Продажа документа раньше его срока другому игроку рынка, как правило, влечет за собой меньшие потери, чем досрочное закрытие банковского вклада. В этом его ключевое преимущество.

Банки эмитируют бумаги сериями или в разовом порядке.

Где можно погасить

В абсолютно любом филиале или отделении банка-эмитента. Это — весьма существенное преимущество перед срочными вкладами. В этом случае сертификат принимает свойства дорожного чека или пластиковой карты.

Полезное видео: азбука инвестора от РБК про депозитные сертификаты.

Преимущества и недостатки

Депозитный сертификат сочетает в себе полезные свойства ценных бумаг и срочных вкладов:

- Высокая степень надежности и низкие риски.

- Документ имеет фиксированный размер процентной ставки. Изменение процентной ставки банком-эмитентом невозможно.

- Свободное обращение. Можно продать, завещать, подарить. Можно оставить в залог, например, при получении ссуды в банке. Имейте в виду, что это часто способствует снижению процентной ставки. Средства на банковском вкладе, например, не являются предметом залога.

- Можно предъявить к погашению в любом отделении эмитента.

С другой точки зрения, по аналогии с иными финансовыми инструментами, депозитный сертификат имеет свои недостатки:

- Не предусмотрена капитализация (присоединение) процентов, так как ставка — фиксированная.

- Сохранность. Бумагу могут просто украсть. Особенно большие риски в этом случае несут владельцы сертификатов на предъявителя.

- Безналичный порядок всех расчетов, связанных с куплей/продажей, несколько ограничивает их оборачиваемость и ликвидность. Эта проблема может быть нивелирована при использовании сертификатов на предъявителя.

- Закон «О страховании вкладов» не применим к сертификатам на предъявителя. В случае проблем у банка-эмитента (отозвана лицензии), вы не получите страховое возмещение. А все финансовые претензии будут рассматриваться в порядке очереди кредиторов. Обратите внимание: владельцы именных бумаг застрахованы.

- Бумага не предусматривает частичного пополнения или снятия средств, поэтому с трудом может восприниматься как инструмент накопления.

- Не подходит для спекулятивных инвестиций.

- Доходы облагаются налогом.

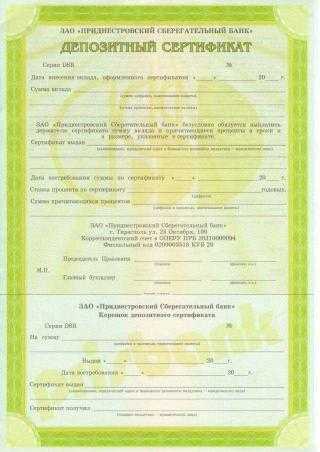

Как выглядит сертификат

Бланк депозитного сертификата

Бланк депозитного сертификатаБланк документа содержит все параметры выпуска, рыночного обращения и оплаты. Обязательные реквизиты:

- шапка «депозитный сертификат»;

- серия и номер;

- дата внесения депозита;

- сумма;

- безусловное банковское обязательство вернуть вклад вместе начисленными процентами;

- дата погашения;

- процентная ставка;

- сумма начисленных процентов;

- ставка при досрочном востребовании;

- контактные данные, реквизиты банка и номер корсчета в Банке России;

- для именного сертификата: название и контактные данные вкладчика;

- подписи сотрудников банка (2), скрепленные печатью.

При необходимости, банк вправе идентифицировать на бланке дополнительные параметры выпуска и условия.

Важно:

- Сертификат считается недействительным при отсутствии любого из указанных реквизитов.

- Если с бумагой осуществляется хозяйственная операция, не закрепленная параметрами и условиями, она считается недействительной.

Бланки для ценных бумаг выпускают только специализированные полиграфические предприятия, имеющие лицензию на выпуск. С этой точки зрения, документ имеет высокую степень защиты, и подделать его практически невозможно.

Доходность

Извечный вопрос. В самом общем виде доходность депозитных сертификатов близка к доходности следующих финансовых инструментов: банковские вклады, краткосрочные и среднесрочные облигации.

Особо следует отметить степень волатильности цены и доходности, которая у облигаций заметно выше. Как следствие, в определенные временные отрезки доходность облигаций может обгонять доходность депозитов, а в иные – отставать. В целом депозитные варианты приносят меньший доход, чем облигации. Преимущества сертификатов основаны на другом: их незыблемая надежность, гарантии выплат и относительная гибкость по сравнению с банковскими вкладами.

С другой стороны, депозитные сертификаты, как правило, более доходный финансовый инструмент, чем банковские депозиты (на 1–2%). С этой точки зрения документ выглядит весьма привлекательным инструментом среднесрочного и долгосрочного финансирования и может составить надежный фундамент любого инвестиционного портфеля. Именно так их и следует использовать.

Сегодня сберегательные и депозитные ценные бумаги предлагают клиентам почти все банки, входящие в ТОП-100. В частности, вы можете самостоятельно оценить параметры их эмиссии, рыночного хождения, удобство и доходность:

К вашим услугам также ценные бумаги «Банка Москвы», «УБРиР», «Промсвязьбанка», «Проминвестбанка», «Петрокоммерцбанка» и многих других.

investim.guru

Депозитный сертификат - что это, преимущества, недостатки, условия обращения в РФ

Среди услуг, которые сегодня предлагают российские коммерческие банки, широкое распространение получает выдача депозитных сертификатов. Этот банковский продукт является относительно новым на отечественном банковском рынке, однако популярность его неуклонно растёт.

Далее читайте всё о депозитных сертификатах.

Что это депозитный сертификат?

Депозитный сертификат – одна из разновидностей ценных бумаг, которые выпускают и выдают своим клиентам (юридическим лицам) коммерческие банки.

Данный сертификат является документом, подтверждающим и удостоверяющим факт и сумму внесённого в банк вклада и право держателя на получение суммы с процентами по завершении установленного срока. Документ подтверждает право вкладчика на получение указанной в нём суммы. Средства можно получить в любом отделении банка, выдавшего данное свидетельство.

Выпуск и выдача депозитных сертификатов регламентируется на законодательном уровне статьёй 844 ГК РФ.

Важно! Депозитный сертификат не может являться платёжным средством при расчётах за товары или услуги.

В России подобными сертификатами пользуются различные предприятия, желающие временно разместить свободные активы и получить доход на свой капитал. Документ можно приобрести как за наличные банкноты, так и за счёт средств, размещённых на вкладе клиента банка.

Депозит, депозитный и сберегательный сертификаты: в чём разница?

Депозитный и сберегательный сертификат – понятия схожие, но не взаимозаменяемые. Разница между этими бумагами лишь в том, что депозитные сертификаты предлагаются юридическим лицам (предприятиям, организациям), а сберегательные - предназначены для обслуживания физлиц. Условия обращения обоих сертификатов ничем не отличаются. Оба документа могут быть приобретены в любое время, пока период их действия не окончен, а проценты по обоим сертификатам начисляются с момента их покупки.

Общие свойства депозитных и сберегательных сертификатов:

- являются ценными бумагами;

- выпускаются только банками;

- регулируются банковским законодательством;

- выпускаются в документарной форме;

- подразумевают переход прав иным лицам;

- не могут являться расчётным и платёжным инструментом за товары и услуги;

- выдаются только резидентам РФ.

Не стоит путать также понятия «депозит» и «депозитный сертификат». Основное их отличие кроется в том, что сертификат считается ценной бумагой, которая одновременно является и активом. Депозит представляет собой простой договор между банковской организацией и предприятием. При оформлении сертификатов происходит трансформация активов: вместо ликвидных денежных средств организация получает депозитные сертификаты.

Ещё одна особенность этого документа в том, что он не снижает ликвидность, поскольку предприятие может продать сертификат, который, как любая ценная бумага, способен перепродаваться и вращаться на рынке ценных бумаг.

Разновидности депозитных сертификатов

Существует 2 их вида:

- Именные: выплата производится только тому юрлицу, которое указано в сертификате в качестве вкладчика. В этом случае передача прав на данный вклад другому юрлицу осуществляется через процедуру цессии (уступки).

- На предъявителя: выплата производится лицу, предъявившему в банке сертификаты. Такие сертификаты не подпадают под действие государственной гарантии вкладов.

Обратите внимание! Сертификаты на предъявителя обладают меньшей доходностью, чем именные.

Преимущества и недостатки

Для чего нужны депозитные сертификаты? Удобство их приобретения состоит в том, что данный сертификат объединяет в себе особенности банковского вклада и ценной бумаги. Процентная ставка всегда является фиксированной и выдаётся клиенту в момент погашения. Сертификат можно передать или уступить, подарить иди завещать другому лицу. Если эта ценная бумага оформлена на предъявителя, то никаких дополнительных действий, кроме получения сертификата, не потребуется.

Для именного же сертификата в случае передачи прав нужно будет провести процедуру цессии (уступки требования). Ещё одно преимущество - сертификаты можно предоставить в залог при оформлении кредита, а сам документ в этом случае передаётся на хранение в банк. Кроме того, сертификат можно брать с собой в продолжительную поездку вместо наличных денег.

А теперь немного о минусах приобретения депозитного сертификата:

- Подобные документы не введены в систему страхования вкладов.

- Если депозитный сертификат оформлен на предъявителя, то за его сохранностью придётся так же тщательно следить, как и за наличными средствами. Он не должен попасть третьим лицам в руки.

- Начисляемые на сертификат проценты подлежат налогообложению аналогично классическому вкладу. Налог, составляющий обычно около 35%, удерживается банком с владельца сертификата.

- Первоначальная стоимость сертификата облагается налогом (13%) при смене владельца. Если именной сертификат перешёл к другому лицу в результате дарения или по наследству, то этот человек должен будет уплатить НДФЛ, поскольку является наследником вкладчика.

Задачи, решаемые депозитным сертификатом, кардинально отличаются от задач, решаемых стандартным вкладом. Предприятие может вложить финансовые средства в них, определив срок вложения. В случае необходимости юрлицо вправе продать сертификат даже раньше запланированного срока.

Важно: Депозитный сертификат - это хороший способ временного размещения финансовых средств организации. Во-первых, средства защищены от процессов инфляции, а во-вторых - компания может получить дополнительный доход, а при необходимости - продать сертификат на рынке ценных бумаг.

Практика внедрения депозитных сертификатов в России

В настоящее время депозитные сертификаты предлагают для приобретения и пользования своим клиентам более 25 коммерческих банков РФ.

Российские банковские организации продают депозитные сертификаты в рублях и в валюте. Большей актуальностью пользуются сертификаты на вклады в евро и в долларах, поскольку эти валюты более безопасны в плане инфляции по сравнению с рублём.

Процентные ставки по депозитным сертификатам всегда намного выше, чем по стандартным срочным депозитам, поскольку они не защищены Агентством по страховым вкладам, а это значит, что банк способен предложить более высокие проценты.

Ключевая сложность при покупке депозитного сертификата – это довольно крупные суммы вкладов, из-за чего данный финансовый продукт и позиционируется в основном как услуга для среднего и крупного бизнеса. Банки РФ устанавливают минимальный размер вклада на уровне 100–500 тысяч рублей.

Условия погашения российских банков, как правило, следующие:

- По окончании срока договора предъявленный депозитный сертификат погашается в полном объёме с полной выплатой процентов по депозиту.

- При досрочном прерывании договора предъявленный депозитный сертификат погашается в полном объёме, но проценты выплачиваются путём расчёта по ставке, прописанной в сертификате.

- Процедуру уступки (цессии) некоторые банки проводят бесплатно, другие - взимают дополнительную комиссию за её проведение.

- Сроки размещения финансовых средств в виде рассматриваемой ценной бумаги составляют от нескольких месяцев до 3 лет. Самыми актуальными на российском фондовом рынке считаются годовые ценные бумаги, сочетающие оптимальный срок и хорошие проценты.

Согласно статистике, наибольшей популярностью пользуются депозитные сертификаты российского Сберегательного банка. Ставка по ним приблизительно равна ставке по депозитным вкладам, а если и превышает, то ненамного. Сбербанк России выпускает исключительно сертификаты «на предъявителя».

Итак, депозитный сертификат – это достаточно надёжный способ инвестирования финансовых средств. Единственное, что здесь очень важно, - подыскать очень надёжный банк-эмитент, поскольку государственной гарантии по этим ценным бумагам нет.

Депозитный сертификат - что это

Оцени статью

akmartis.ru

Депозитный сертификат. Сберегательные и депозитные сертификаты :: SYL.ru

Многие вкладчики в условиях финансового кризиса могут сильно обеспокоиться тем, чтобы их сбережения не только оставались в сохранности, но и, по возможности, приумножались. Одни выбирают простой путь и хранят деньги дома (не лучший вариант), другие приобретают золото или валюту, а третьи открывают банковский вклад. На сегодняшний день самой лучшей рекомендацией для желающих сохранить и приумножить свои активы будет депонирование денежных средств в сберегательные и депозитные сертификаты. Они служат наиболее надежными и предсказуемыми способами сбережения средств от инфляции. Давайте рассмотрим более подробно этот способ вложения.

Что это такое?

Депозитный сертификат представляет собой ценную бумагу с высочайшей степенью защиты, которая служит подтверждением суммы вклада. Приобрести его можно в банковских структурах на срок от трех месяцев до трех лет. Для покупки ценной бумаги достаточно прийти в банк с накопленными сбережениями и паспортом. Вкладчик может оформить именной депозитный сертификат или на предъявителя. Выпуск этих ценных бумаг производится на сумму от 10000 рублей и более, при этом они имеют определенный срок, а также фиксированную ставку процента.

Если сертификат оформлен на предъявителя, то он может использоваться в качестве кредитного обеспечения, будет принят к оплате в уполномоченных банковских отделениях, а также может передаваться иным лицам, при этом не установлено никаких ограничений. Когда его срок действия истекает, он возвращается в банк, где вкладчик получит сумму своего вклада с процентами, указанными в ценной бумаге. Если вклад будет отозван досрочно, то вкладчику выдается сумма вклада с процентами, которые успели накопиться на текущий момент. Не имеет значения, в какой ситуации банк находится, условия работы с клиентом не изменятся, как не произойдет и «урезания» процентной ставки (в одностороннем порядке такие действия незаконны).

Достоинства

Депозитные сертификаты банков обладают определенными преимуществами перед обычными банковскими вкладами. Самое важное из них - это то, что его без каких-либо сложностей можно подарить или передать другому лицу, при этом нет необходимости ставить банк в известность и оформлять нотариальную доверенность. Чтобы передать именной депозитный сертификат, требуется на обратной стороне ценной бумаги указать паспортные данные нового собственника. Удобен сертификат на предъявителя в качестве обеспечения или залога при оформлении кредита. Так, можно получить в любом банке кредит на сумму, которая не должна быть больше номинальной стоимости сертификата. Благодаря такому решению можно снизить кредитную ставку на 6% годовых.

Особенности именной ценой бумаги

Именные сберегательные и депозитные сертификаты надежно застрахованы. У вкладчика есть возможность возврата сбережений при возникновении проблем у банка, выпустившего ценные бумаги. Обналичить сберегательный сертификат на предъявителя в случае возникновения форс-мажорных обстоятельств можно лишь после того, как банк объявят банкротом. Как и прочие виды вкладов, депозитный сертификат облагается налогом на доходы физических лиц. Это тоже необходимо учесть при его приобретении.

Разновидности

Депозитный сертификат представляет собой ценную бумагу с крупным номиналом, которая служит подтверждением суммы депозита, внесенной в банк юридический лицом под фиксированный процент и на конкретный срок. Такой вид ценных бумаг ориентирован на использование в качестве долговой расписки, так как эти средства будут служить обеспечением в случае оформления кредита. Депозитный сертификат можно продать, заложить или передать иному владельцу.

Повышенная доходность – это отличительная черта таких ценных бумаг. Депозитные сертификаты банков могут быть именными или срочными. Когда срок обращения ценной бумаги истекает, вкладчик получает вложенную сумму и проценты. Депозитные сертификаты выпускает каждый банк в валюте Российской Федерации, а все расчеты проводятся в безналичном порядке. Эти банковские продукты являются довольно надежными, поэтому интерес к ним со стороны вкладчиков становится все более и более заметным.

Решаемые задачи

Для начала нужно отметить то, чем отличается депозитный сертификат от классического срочного депозита. Самое главное отличие состоит в том, что он представляет собой ценную бумагу, которая служит активом сама по себе. Депозит представляет собой только договор между предприятием и банком. Соответственно, оформление депозитных сертификатов сопровождается трансформацией активов, а также изменением их состава: ликвидные денежные средства предприятия обмениваются на депозитный сертификат. Это приводит к определенным последствиям.

Еще одной особенностью является то, что такие ценные бумаги не ухудшают ликвидность, так как у предприятия есть возможность продажи сертификата. Как и все остальные виды ценных бумаг, эта может обращаться на рынке и перепродаваться, но здесь имеются определенные нюансы. Чтобы их понять, требуется рассмотреть виды депозитных сертификатов:

- Именные – предполагают, что выплаты будут производиться лишь тому лицу, которое указано в качестве вкладчика в сертификате. В этом случае для передачи прав на эти ценные бумаги другому лицу требуется провести цессию.

- На предъявителя – предполагают осуществление выплаты в пользу того лица, которым был предъявлен сертификат в банке. Эти ценные бумаги имеют возможность свободного обращения на рынке на протяжении всего периода их действия.

Задачи депозитных сертификатов

Получается, что перечень таких задач сильно отличается от тех, что решаются посредством срочного вклада. У предприятия есть возможность вложить денежные средства в депозитный сертификат, определив заранее срок вложения. А в случае необходимости – "безболезненно" продать эти ценные бумаги. Важно понимать, что потери, связанные с досрочной реализацией сертификата, будут меньшими, чем потери при досрочном расторжении банковского договора о вложении денежных средств.

По этой причине депозитный сертификат Сбербанка или иного финансового учреждения служит в качестве хорошего средства для временного размещения денежных активов. Помимо того что деньги будут защищены от инфляционных процентов, имеется также возможность для получения дополнительных процентных доходов. Сертификат можно продать на рынке ценных бумаг.

Отечественная практика внедрения

В российских банках предлагается такой продукт, как депозитный сертификат. Он может быть в рублях или в валюте. Популярнее всего бумаги на вклады в евро и долларах, так как их инфляция заметно ниже, чем в случае использования российского рубля.

Ставка процента по таким ценным бумагам выше, чем по срочным депозитам, так как их не защищает агентство по страхованию вкладов, при этом банком могут быть предложены проценты более высокого уровня. Депозитный сертификат на предъявителя характеризуется более низкой доходностью в сравнении с именным.

С чем сталкивается вкладчик?

Основная сложность в случае приобретения этого вида ценных бумаг состоит в относительно больших суммах минимальных вкладов, а из-за этого финансовый продукт будет позиционироваться в качестве решения для крупного и среднего бизнеса. В банках России минимальная ставка составляет 100-500 тысяч рублей.

Условия погашения

Депозитный сертификат, у которого срок окончания уже наступил, будет погашен в полном объеме с обязательной выплатой процентов по вкладу. Если предъявлена ценная бумага, у которой срок окончания еще не наступил, то она погашается в полном объеме, однако выплата процентов производится посредством расчета по ставке, которая прописана в тексте сертификата.

Некоторыми банками взимается дополнительная комиссия в случае проведения цессии, а другие делают это бесплатно.

Популярный продукт

Сертификаты Сбербанка Российской Федерации пользуются наибольшей популярностью. Ставка по ним находится на уровне ставки по вкладам, а иногда и превышает ее. По сертификатам не предусмотрена капитализация процентов, так как изначально устанавливается фиксированная ставка. Сберегательным банком России выпускаются исключительно сертификаты на предъявителя.

Условия выпуска

Банк является юридическим лицом, поэтому в соответствии с существующими правилами он может заниматься выпуском акций и облигаций. Эти ценные бумаги обладают теми же свойствами, что и аналоги, которые эмитируются акционерными обществами. Помимо этих бумаг, банк имеет право на выпуск специализированных сберегательных и депозитных сертификатов.

Банковский сертификат привлекателен для инвестора тем, что это ценная бумага. По степени надежности он занимает второе место, а на первом находятся государственные ценные бумаги. У обладателя банковского сертификата больше шансов получить возврат средств в сравнении с акциями и облигациями акционерного общества.

Различие

Депозитный сертификат – это письменное банковское свидетельство о том, что его обладателю будут выплачены размещенные депозиты, а также проценты по ним. Сберегательный сертификат является документом, который служит банковским обязательством по выплате сберегательных вкладов физических лиц, размещенных у него.

Условия выпуска и размещения обоих видов аналогичны, различия состоят в том, что депозитный сертификат используется исключительно для обслуживания юридических лиц, а сберегательный – для населения. Лица, юридические или физические, внесшие свои вклады в банк, именуются бенефициарами или вкладчиками. У них есть право на получение суммы депозита после истечения установленного срока, а также процентов по нему.

www.syl.ru

Депозитный сертификат - это... Что такое Депозитный сертификат?

Депозитный сертификатДепозитный сертификат — ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического лица и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Особенности

- Депозитный сертификат в РФ может быть выдан и право требования по нему передано только юридическому лицу, зарегистрированному на территории Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

- Срок обращения по депозитным сертификатам с даты выдачи до даты, когда владелец получает право востребовать депозит по сертификату - от одного месяца до трех лет.

Банком может предусматриваться возможность досрочного предъявления к оплате срочного сертификата обычно по пониженной процентной ставке, устанавливаемой при выдаче сертификата.

- Обязательные реквизиты бланка депозитного сертификата:

- Наименование "Депозитный сертификат";

- Причина выдачи;

- Дата внесения депозита;

- Размер оформленного депозита;

- Безусловное обязательство банка вернуть сумму, внесенную в депозит;

- Дата востребования бенефициаром суммы по сертификату;

- Ставка процента за пользование депозитом;

- Сумма причитающихся процентов;

- Наименование и адрес банка-эмитента и (для именного сертификата) бенефициара.

Виды

Сертификаты могут:

- выпускаться как в разовом порядке, так и сериями

- Быть именными или на предъявителя

- ценная бумага, письменное свидетельство банка о вкладе денежных средств, удостоверяющая право ее владельца (только юридического лица) на получение в установленный срок суммы вклада и процентов по ней. Депозитные сертификаты выпускаются только в рублях, доход по ним начисляется в виде процентов.

Депозитный сертификат – это ценная бумага в виде свидетельства банка-эмитента о депонировании денежных средств. Такой сертификат удостоверяет право держателя (юридического лица) на получение полной суммы вклада и процентов по депозиту по истечении установленного срока. Денежные расчеты осуществляются только в безналичной форме.

- срочные доходные ценные бумаги с номиналом в рублях и доходом в виде процентов.

- депозитный сертификат можно заложить, учесть по учетной ставке, дисконтировать.

- депозитный сертификат имеет большую ликвидность, чем договор вклада (депозита) и может быть перепродан.

Примечания

См. также

Ссылки

dic.academic.ru

Депозитные сертификаты банков - 3 лучших предложения

Помимо обычных вкладов, банки для хранения и приумножения сбережений клиентов предлагают оформить депозитные сертификаты. Что они собой представляют, и есть ли отличия между сберегательными и депозитными сертификатами? Эту информацию, а также ТОП-3 лучших предложений по этому банковскому продукту, вы узнаете, прочитав нашу статью.

Депозитный сертификат – это…

Депозитный сертификат представляет собой выдаваемую вкладчику ценную бумагу, которая удостоверяет внесенную им на счета банка сумму денежных средств. Данная ценная бумага также наделяет правом ее держателя получить по окончанию его срока проценты. Как правило, такие сертификаты имеют продолжительный период действия – год и более, при этом их можно предъявить раньше установленного срока, но проценты в этом случае начисляются по сниженной ставке.

Депозитные сертификаты выпускаются на специальных бланках, обладающих высоким уровнем защиты, они могут быть именными и на предъявителя. В США и западных странах их выдают и юридическим, и частным лицам. В России же эти бумаги могут приобретать только организации и индивидуальные предприниматели, а реализуют их несколько крупнейших банков страны, в частности Сбербанк, ВТБ 24 и Номос-Банк.

Частным лицам кредитные организации предлагают приобрести сберегательные сертификаты, которые по своей сути являются теми же депозитными сертификатами, только разработанными специально для обычных граждан. К слову, наши соотечественники зачастую путают эти 2 понятия, и мы в нашей статье решили их не разграничивать.

Сберегательные сертификаты для физических лиц

Сберегательные (депозитные) сертификаты предлагает сегодня около дюжины банковских учреждений. По этим ценным бумагам установлены достаточно высокие процентные ставки, но, в отличие от вкладов, они не подлежат страхованию со стороны государства. Рассмотрим 3 самых выгодных предложения по депозитным сертификатам, если на руках у физического лица есть 1 миллион рублей, и он может положить его на срок 1 год.

ЦентроКредит

Этот банк возглавляет наш рейтинг сберегательных сертификатов, так как при минимальной сумме вложений 30 000 рублей и сроке договора 1 год, здесь можно рассчитывать на максимальную ставку в 9% годовых. При этом размер ставки не может изменяться кредитным учреждением в одностороннем порядке. Проценты выплачивается в конце срока, а при досрочном предъявлении сертификата установлены следующие ставки:

— до 90 дней – 3%;

— от 91-ого до 180 дней – 3,7%;

— от 181-ого до 276 дней – 4%;

— от 277 до 360 – 4,2%.

При утере ценной бумаги восстановить ее можно лишь через судебные органы.

Сбербанк

В крупнейшем банке страны также предлагают приобрести сберегательные сертификаты на срок от 91-огодо 1095 дней. Минимальная сумма при этом составляет 10 000 рублей. Процентная ставка по нашим критериям отбора – 7,25% годовых. Никаких пополнений и частичных снятий здесь не предусмотрено, проценты начисляются по окончанию срока. При досрочном предъявлении ценной бумаги проценты рассчитываются по ставке счетов «До востребования».

При этом сертификаты Сбербанка можно подарить родственникам либо друзьям, сама передача не требует документального переоформления и проводится простым вручением.

Также предоставляется возможность оставить сертификаты на ответственное хранение в самом банке, данная услуга оказывается на бесплатной основе. Если же клиент не оставил ценную бумагу на ответственное хранение, а потом ее утратил, то восстановить права собственности на сертификат он сможет только через суд.

Банк Москвы

Завершает нашу тройку наиболее выгодных предложений по сертификатам для частных лиц Банк Москвы. Минимальная сумма приобретения здесь не имеет ограничений, а срок оформления — от 91-ого до 1 100 дней. По данной ценной бумаге установлена фиксированная ставка, которая при наших условиях составит 7%. Частичного снятия средств сертификаты этого банковского учреждения не предполагают, а при предъявлении его раньше срока проценты будут начислены под ставку счетов «До востребования» — 0,1%. Хранить их можно в банковских ячейках бесплатно, без ограничений для владельцев в доступе.

Депозитные сертификаты для юридических лиц

Если говорить о сертификатах для юридических лиц, то процентные ставки по ним будут несколько ниже, чем по этим же ценным бумагам только для населения. К примеру, в Сбербанке по нашим критериям (1 миллион рублей на 1 год) ставка будет всего 5,6% годовых. При этом минимальная сумма вложений — 50 тысяч рублей, а максимальный размер не установлен. Срок, на который оформляется данный сертификат, не может быть более 3-х лет. Выплата процентов производится вместе с его погашением. Автоматической пролонгации, пополнения, снятия средств частями здесь не предусмотрено.

Основная особенность – приобретение и погашение сертификатов для юрлиц и ИП осуществляется только по безналичному расчету. Эти ценные бумаги клиент может предъявлять досрочно, но в этом случае проценты будут выплачены по ставке счетов «До востребования».

В заключение отметим, что сберегательные (депозитные) сертификаты довольно просты в получении и в то же время обеспечивают высокую доходность. В любой случае, такой способ приумножения своих сбережений во много раз лучше, чем хранение денег дома.

14.01.2014

www.vkladvbanke.ru

Сертификаты ВТБ - виды, процентные ставки для физических лиц, получение денег по сертификату

Что такое сберегательный сертификат? Это ценная бумага, предоставляемая банком.

Что такое сберегательный сертификат? Это ценная бумага, предоставляемая банком.

Документ удостоверяет ту сумму вклада, которая внесена в банк, а так же права держателя сертификата на получение внесенной суммы и проценты по сертификату.

На данный момент сберегательные сертификаты предлагает Банк ВТБ (ПАО).

Содержание [Скрыть]

Подробнее о депозитных сертификатах ВТБ

Банк выпускает, принимает к погашению, а так же принимает на хранение депозитные сертификаты на предъявителя, а так же именные депозитарные сертификаты.

При этом лицо, купившее такой сертификат, получает следующие преимущества от сотрудничества с банком:

- За то, что лицо размещает свои временно свободные средства, оно получает доход.

- Сертификат по желанию может быть передан другому, третьему лицу.

Виды сертификатов

Банк ВТБ выдает юридическим лицам, являющимся нерезидентами и резидентами, следующие виды сертификатов:

- Депозитные именные сертификаты.

- Сертификаты депозитные на предъявителя.

И те, и другие виды сертификатов выпускаются в рублевой валюте. При этом безналичные расчеты по депозитным именным сертификатам не допускаются.

Именные сертификаты ВТБ

Что такое именные сертификаты от банка ВТБ? Данный тип сертификата содержит информацию о лице, которое его оформляло. Именно это лицо после истечения действия сертификата может обратно получить вложенные средства плюс процентный доход. Кроме того, в данном виде сертификата имеется информация о процентной ставке.

Что такое именные сертификаты от банка ВТБ? Данный тип сертификата содержит информацию о лице, которое его оформляло. Именно это лицо после истечения действия сертификата может обратно получить вложенные средства плюс процентный доход. Кроме того, в данном виде сертификата имеется информация о процентной ставке.

Сертификаты на предъявителя

В данном случае в сертификате нет информации относительно лица, которое оформило сертификат. Зато есть информация о сумме, которая была внесена на счет, а так же права, на которые лицо может претендовать после того, как истечет срок действия сертификата.

Естественно, когда срок действия документа закончится, предъявитель сможет получить не только ту сумму, которая заложена в сертификат, но и начисленные проценты от банка.

Условия

Итак, давайте же разберемся с условиями, которые действуют по такому типу сертификата.

Процентные ставки

Ставка по сертификату действует от многих факторов – в том числе и от того, на какой срок вы оформляете сертификат и какую сумму вносите. По сути сертификаты – это те же депозитные вклады, которые оформляются несколько иным путем.

Так, чем дольше будет действовать сертификат, тем больше по нему будет ставка. Последняя в зависимости от срока и вносимой суммы варьируется от 0,01% до 11,5%. У банка так же существует минимальный порог внесения средств, при котором оформляется бумага, и этот порог равен десяти тысячам рублей. При этом минимальный срок, на который могут размещаться средства, равняется одному месяцу.

Как получить максимальный процент

Как правило, максимальный доход предполагает соответствующее вложение средств. Кроме того, максимальные ставки предлагаются тем клиентам, которые приобретают сертификат на долгий срок, а не на несколько месяцев.

Итак, для того, чтобы получить максимальный доход, нужно соблюсти следующие требования:

- Сертификат должен быть действительным как минимум на протяжении трех лет.

- Минимальная сумма, которую вы вносите, должна быть от двухсот тысяч рублей и более.

При соблюдении вышеперечисленных требований вы получите ожидаемо высокие доходы.

Использование сертификата

Банк ВТБ выдает юридическим лицам, которые являются нерезидентами или резидентами, следующие типы сертификатов:

- Именные сертификаты, принадлежащие конкретному лицу и на него же выписанные.

- Сертификаты на предъявителя. То есть средства будут выданы не только тому лицу, которое их приобретало, но то, кто предъявляет документ.

Возможности для держателя

Причем банк занимается выпуском и тех, и других сертификатов. Но при этом безналичные расчеты по именным сертификатам не осуществляются.

Что же до погашения сертификатов, то здесь так же имеются свои условия. Так, банк принимает к погашению следующие виды сертификатов:

- Если говорить об именных сертификатах, то они принимаются только от юридических лиц, которые указаны в тексте, распечатанном на сертификате, либо ЮЛ, получивших бумагу в порядке цессии, а так же указанного на добавочном листе, принадлежащем сертификату.

- Так же сертификат может быть получен и от предъявителя. Им должно быть юридическое лицо, которое предъявило сертификат и при этом законно его получило.

Если сертификат был отдан банку после того, как закончился депозит, то Банк оплачивает владельцу сертификата сумму депозита, которая указана в сертификате, а так же сумму процентов.

Если же бумага предъявляется досрочно, то выплачивается сумма вклада, а так же проценты, рассчитанные по ставке, которая прописана в сертификате.

Естественно, в последнем случае Клиент теряет часть своей выгоды. Так же банк предлагает своим клиентам, являющимся держателями сертификата, услугу по ответственному хранению данного вида документов. При этом на хранение будут приняты лишь те сертификаты, которые действуют на период срока их обращения.

Ограничения по операциям

При работе с документом действует несколько ограничений:

- Банк осуществляет выпуск как именных бумаг, так и бумаг на предъявителя в рублях.

- Недопустимо использование именной бумаги в качестве безналичного расчета.

- При погашении сертификата именные бумаги принимаются только от юридических лиц, инициалы которых прописаны в бумаге.

- При погашении бумаги на предъявителя сертификат принимается только от юридических лиц, которые предъявили бумагу и получили ее законным путем.

- Если речь идет о хранении документа, то здесь так же имеются ограничения. В частности, на хранение принимаются только бумаги в период срока их обращения.

Порядок получения денег по сертификату ВТБ

Для того, чтобы получить средства по сертификату, необходимо предоставить сам документ, а так же удостоверение личности. Причем если предоставляется именной сертификат, то в нем должно быть указано лицо, которое приобретало бумагу.

Либо то лицо, которое получило документ в процессе цессии (при этом это лицо должно быть указано в добавочном листе к бумаге). Если же средства получает лицо, являющееся владельцем сертификата на предъявителя, то этот гражданин должен предоставить сертификат и являться лицом, законно его получившим.

Еще один важный момент касается срока документа. Если сертификат предоставляется в Банк после окончания срока документа, то Клиенту выплачивается сумма, указанная в сертификате, а так же сумма процентов, которая указана в тексте документа.

Если же документ предъявляется досрочно, то сумма сертификата остается неизменной и выдается в том же виде, в то время как проценты рассчитываются по той ставке, которая указана в тексте сертификата. Как правило, они гораздо меньше, чем если бы сертификат был предоставлен после окончания его действия.

Естественно, помимо самого сертификата в обязательном порядке нужно предоставить удостоверение личности.

Преимущества и недостатки

Говоря о сертификатах ВТБ, можно выделить как их достоинства, так и недостатки. И те, и другие имеются у сертификатов по сравнению с обычными валютными вложениями. Итак, к плюсам сертификатов можно отнести:

- Возможность оформить вклад не только на себя, но и на другое лицо.

- Сертификат можно оставить на хранение в Банке, для чего вам выделят специальную ячейку.

- Сложенные средства возвращаются вам сполна в конце срока.

- В качестве валютного эквивалента используется российский рубль.

- У сертификата имеется высокая безопасность, так как на нем устанавливается не одна степень защиты.

- Обналичить такой сертификат вы сможете в любом отделении ВТБ банка.

- Дополнительное удобство сертификата заключается в том, что вы можете воспользоваться им в любое время, всего лишь подъехав в нужный филиал.

- Для того, чтобы вложенная сумма средств была приумножена, лично от вас не понадобится никаких действий, кроме как оформления сертификата.

- Если вложенная сумма будет внушительной, то вы сможете получить существенную прибыль от вложения средств.

Недостатков у таких сертификатов минимальное количество, однако и они имеются. Сюда можно отнести:

- Невозможность использования сертификатов в безналичных расчетах.

- В сертификат нельзя вносить дополнительную сумму средств, как это можно делать с большинством существующих вкладов.

Ну и конечно же, если у сертификата нет конкретного держателя, то не требуется и полис.

vtb-gid.com

понятие, свойства и погашение :: BusinessMan.ru

Сертификаты такого типа с каждым годом пользуются все большей популярностью как среди населения, так и среди крупных финансовых организаций. Они удобны и имеют целый ряд особенностей, позволяющих получать существенную выгоду от применения финансовых инструментов.

Что такое депозитный сертификат

Описание данного понятия указывается в Гражданском кодексе Российской Федерации. Если вкратце, то депозитный банковский сертификат представляет собой ценную бумагу, которая подтверждает факт внесения и хранения определенной суммы средств в банковскую организацию юридическим или физическим лицом. Там же указывается срок действия этого документа, условия хранения, погашения, процентная ставка и любая другая требуемая информация.

У ценных бумаг такого типа есть множество разновидностей и подвидов, которые могут отличаться друг от друга в зависимости от того, какое конкретно лицо внесло средства, каким образом и на каких условиях.

Особенности выпуска

Не все банки работают с подобными финансовыми инструментами. Однако те, которые все же предоставляют своим клиентам такую возможность, производят выпуск депозитных сертификатов строго определенным образом. Так, правила осуществления подобных операций тщательно прописаны в законодательстве. Всего существует два типа вариантов выпуска – разовый и постоянный. В первом случае для одного конкретного клиента делается исключение, и он получает уникальную, предназначенную только для него ценную бумагу, специально выпущенную ради такого случая.

Чаще всего подобное отношение бывает только для действительно ценных для банка юридических или физических лиц, способных оказывать существенное влияние на доходы финансовой организации. Второй вариант предназначается уже для большой массы людей или предприятий. Это простые бланки, пусть и выполненные со всеми требованиями законодательства, в которые при необходимости вписываются определенные данные, после чего депозитный сертификат передается вкладчику.

Погашение депозитных сертификатов

Главным отличием этих ценных бумаг от обычного договора банковского вклада является возможность передавать сам документ другому лицу, которое и получает возможность снять указанные в бумаге средства вне зависимости от того, кому они на самом деле принадлежат. Таким образом, процедура погашения этих сертификатов особой сложностью не отличается. Нужно просто принести депозитный сертификат в банк, представить его менеджеру и затребовать возврат указанных в нем средств.

Виды и формы

Все выпущенные бумаги подобного типа разделяются на несколько типов и разновидностей. Некоторые считают, что вексель и депозитные сертификаты – одно и то же, однако на самом деле это разные вещи.

К примеру, первый документ чаще всего не имеет определенного срока годности, а также каких-либо особых условий хранения средств. То есть по нему можно свободно снять деньги в любой момент времени. Второй документ чаще всего имеет срок годности и указывает на определенные условия, типа получаемых владельцем процентов. Кроме всего прочего, такие ценные бумаги бывают именными и такими, которые работают с любым предъявителем. Первые подразумевают, что получить средства может только тот человек, на чье имя выписана бумага. Второй же имеет более широкое применение, и его может обналичить абсолютно любое лицо, на данный момент владеющее сертификатом.

Сберегательный сертификат

Помимо всего прочего, такие бумаги дополнительно делятся на те, которые выданы физическим лицам, и те, которые ориентированы на юридических лиц. Различаются в этом случае и названия. К примеру, если сначала идет слово «сберегательный», значит, этот документ предназначен для физического лица. Основным отличием от бумаги, которая ориентирована на юридических лиц, является то, что при погашении сумма может быть получена не только безналичным, но и наличным образом.

Наиболее распространенным примером подобных финансовых инструментов является депозитный сертификат Сбербанка. Некоторые другие банковские организации также выпускают такие ценные бумаги, но наиболее популярным и востребованным является именно Сберегательный банк.

Депозитный документ

Депозитный сертификат – это инструмент, который уже предназначается для юридических лиц. В целом никаких особых отличий от предыдущего тут нет, за исключением того, что все варианты погашения доступны исключительно безналичным образом. Также следует отметить тот факт, что чаще всего такие сертификаты выпускаются в варианте «на предъявителя» и могут служить средством расчета между разными организациями и их представителями за полученные товары или услуги.

Особенности оформления

У любого официального документа есть прописанные в законодательстве правила заполнения разных полей, строк и таблиц. Касается это и такой ценной бумаги, как депозитный сертификат. Причем первые ограничения возникают ещё на стадии выпуска, ведь единственная валюта, в которой могут быть эти документы – российский рубль. При этом получать средства по сертификату может как гражданин России, так и лицо с другим гражданством или вообще без оного. На ценной бумаге должен быть прописан тип документа, его серия и номер, а также дата, когда была внесена сумма. Сам размер средств также прописывается в этой бумаге вместе с четко сформулированным обязательством финансовой организации возвратить деньги при определенных условиях.

Ещё в сертификате указывают срок действия, процент и данные организации, которая эмитировала бумагу. Естественно, там же должны стоять все требуемые подписи и печати. Интересной особенностью является то, что нигде не прописано, каких данных на документе быть не должно, так что при желании получатель сертификата может потребовать указать некие уникальные данные, которые могут иметь то или иное отношение к потенциальному будущему владельцу средств, особенностям их возврата и так далее. Если сертификат относится к именному типу, в нем должны фигурировать все данные владельца.

Недостатки

Как у любого финансового инструмента, у сертификатов есть определенные минусы. Они не слишком безопасны для открытого хранения, особенно если выписаны «на предъявителя». То есть если третье лицо тем или иным образом завладело этой ценной бумагой, оно может без всяких ограничений и абсолютно законно снять все деньги. Другой момент – налоги. Средства, получаемые по сертификатам, облагаются налогом, как на обычные доходы физических лиц, что не слишком выгодно в большинстве ситуаций.

Последний и наиболее важный негативный фактор – система страхования вкладов. Обычный депозит в ней участвует и в случае каких-либо проблем с банковской организацией, где он хранился. А вот депозитный сертификат в этом не участвует, и в случае проблем единственной возможностью вернуть свое остается только суд.

Общий итог

В целом использование подобных инструментов расчетов между физическими или юридическими лицами – достаточно интересная и удобная возможность. У нее есть определенные недостатки, однако хватает и преимуществ. В любом случае такой вариант нужно учитывать и, возможно, даже активно использовать в определенных ситуациях, когда другие виды финансовых инструментов будут невыгодны или недоступны. Для наиболее качественного использования такой возможности хранения и передачи средств рекомендуется изучить условия и требования различных финансовых организаций и только по итогам такого исследования принимать окончательное решение.

businessman.ru