Как не платить кредит законно и начать спокойно жить пикабу. Как не платить проценты по кредиту законно и начать спокойно жить

Как не платить кредит законно и начать спокойно жить |

Опубликовал: admin в Кредиты 23.09.2022 11 Просмотров

Кредитование стало настолько популярным, что трудно представить современного человека, который никогда не брал кредит. К сожалению, далеко не все могут адекватно рассчитать свои материальные возможности и вовремя оплачивать свои долги. А для некоторых оплата кредитов стала вовсе не посильной, что повлекло за собой тяжелые последствия в виде преследования коллекторов. Актуальным становиться вопрос: как не платить кредит законно и начать спокойно жить.

Можно ли не платить кредит и чем это грозит

У каждого должника есть своя причина не платить по кредиту, например, потеря работы или временная нетрудоспособность. Но кредитора личные проблемы должника не волнуют, банку главное вернуть деньги. Но в то же время банки не спешат обращаться в суд, и, более того, не сделают этого в ближайшее время после того, как образуется просрочка. Причина тому очевидна, за каждый день просроченного платежа начисляются пени и штрафы, что опять же приносит прибыль кредитору.

Банки начинают привлекать коллекторов, а их методы взыскания долгов не отличаются лояльностью. Но, в большинстве случаев, коллекторы не покупают долги по потребительским кредитам, а работают с должником на основании агентского договора. Соответственно требовать выплатить долг от заемщика коллекторам они не имеют права.

Должник не обязан платить коллекторам до тех пор, пока ему не передадут копию договора цессии.

Итак, платежи по кредиту не поступают более 90 дней, задолженность передана коллекторам. Дальше начнется психологическое давление на должника в виде бесконечных звонков, писем и СМС-сообщений с угрозами. Здесь важно знать свои права: заемщик может не общаться с коллекторами, если не хочет, обязать его это сделать никто не может. Для должника выгоднее довести дело до суда.

За долги по кредиту коллекторы и банки не могут привлечь должника к уголовной ответственности, бояться угроз не стоит. Кредитор может подать в суд на должника о взыскании долга, процентов, штрафов и пени. Даже если решение будет вынесено заочно, ответчик может обжаловать решение или ходатайствовать о пересмотре дела в его присутствии. Можно попросить в суде о рассрочке или отсрочке платежа и списать часть штрафов и пени. Кстати, представители банка или коллекторского агентства на судебное заседание являются крайне редко.

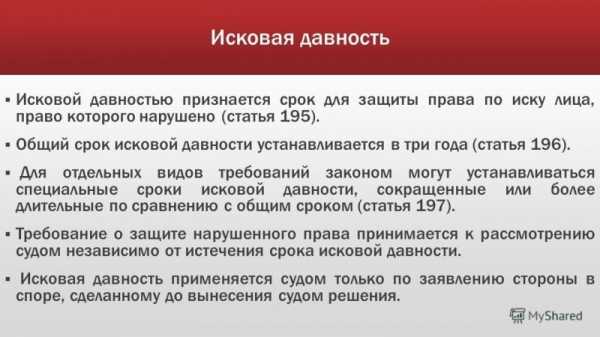

Срок исковой давности

Есть действенный способ, как по закону не платить по кредиту – это дождаться истечения срока исковой давности – 3 года. Согласно законодательству по истечении срока исковой давности договор между заемщиком и кредитором теряет юридическую силу. Этот период исчисляется c того момента, как заемщик перестал вносить платежи по графику согласно кредитному договору.

Но не все до конца понимают, что такое срок исковой давности. Если за 3 года должник внес хотя бы какую-то сумму на кредитный счет, или в письменном виде признал свой долг перед банком, или выходил на контакт с представителем банка и коллекторского агентства, то срок исковой давности обнуляется.

Если вы решили дождаться окончания срока исковой давности, не реагируйте на письма и звонки банка и коллекторов.

Банкротство физических лиц

Если размер общего долга превышает 500 тысяч рублей, то у должника есть только один способ, как законно не платить кредит банку – это объявить себя банкротом. Но главное условие, чтобы общий долг, то есть по всем кредитам в сумме был выше полумиллиона рублей, сроки просроченных платежей более 3 месяцев, в противном случае процедура банкротства будет недоступна.

Чтобы признать себя банкротом необходимо обратиться в суд с соответствующим заявлением. Сделать это могут как кредиторы, так и должники. Банкротом могут признать только неплатежеспособного гражданина, соответственно, суду нужны основания, чтобы признать банкрота таковым.

Процедура признания физического лица начинается с оценки его платежеспособности, наличия у него имущества в собственности или возможность получить доход для оплаты долгов. После подачи заявления в суд о начале процесса уведомляются все известные кредиторы должника, что дает им право в течение 2 месяцев предъявить требования в суд об оплате долга.

Если говорить простыми словами, то процедура банкротства закончится реализацией имущества должника в счет погашения имеющейся у него задолженности, после чего он будет признан банкротом и предъявлять ему какие-либо требования будет нельзя.

Требование долгов с поручителей

Самое непростое положение может возникнуть у поручителей должника. Нередко банки снижают свои риски к минимуму и выдают кредиты только с обеспечением, тогда заемщик приводит поручителя. В свою очередь, поручитель – это лицо, которое добровольно взяло на себя ответственность за чужой кредит, и согласно договору должно выплачивать основной долг по займу, проценты и пени.

Если заемщик перестает платить по кредиту, банк на вполне законных основаниях начинает требовать оплату с поручителя. Он, в свою очередь, вынужден отвечать за заемщика, то есть оплачивать своими силами долг или вынуждать сделать это заемщика.

Разумным выходом для заемщика будет сначала погасить кредит, затем через суд требовать свои деньги с должника.

Как не платить законно микрокредит

С такой проблемой, как микрозайм, столкнулись наверняка уже многие. МФО – это не банк, но та же кредитная организация, которая выдает деньги в долг под высокий процент, до 1000% годовых, и законом эта деятельность не запрещена. Но не все заемщики в силах оплатить вовремя долг, а проценты нарастают с невероятной скоростью, в итоге сумма становится непосильной.

Есть способ, как не платить кредиты в МФО законно – обратиться в суд, чтобы признать сделку кабальной. Простыми словами в суде заемщик должен доказать, что договор был заключен на крайне невыгодных для него условиях. По сути, так и есть, микрокредиты берут люди с малым достатком, которым не дают кредит в банке из-за низкого дохода. В МФО справку о доходах никто не попросит, а получить деньги за считаные минуты без документов довольно привлекательная перспектива. Но когда долг нужно отдать, нужной суммы может не оказаться, а проценты начисляются каждый день – единственный выход не платить вообще и идти в суд.

Согласно новому закону о микрофинансовой деятельности кредитор не может требовать от заемщика возврата долга более чем в 4 раза больше, чем он брал.

Переуступка права требования

Последний способ, как не платить проценты по кредиту, штрафы, пени и часть основного долга – это выкупить свой долг у банка. В интересах банка продать проблемные долги и хоть частично возместить свои убытки, сделать это можно по договору цессии, то есть переуступить права требования долга третьему лицу. А ими, как правило, выступают коллекторы, причем они покупают долги со скидкой до 99%, а требуют с должника полную сумму.

О том, что в качестве третьего лица могут выступать, в том числе, физические лица знают не многие, это крайне невыгодно банкам. Но прежде чем продать проблемный кредит банк письменно уведомляет должника за 30 дней. За этот период можно попробовать договориться с кредитором и выкупить долг самостоятельно, только, естественно, в договоре цессии в качестве цессионария должен выступить не сам заемщик, а, например, его знакомый.

Цессионарий – это лицо, к которому переходит право требования долга, или простыми словами – покупатель.

Есть большая вероятность, что банк не согласится продавать должнику долг, поэтому можно пойти другим путем. В настоящее время существуют агентства, которые выкупают проблемные кредиты с огромной скидкой и заключают с должником взаимовыгодный договор о рассрочке платежа. Это платная услуга и за нее добродетель обязательно возьмет вознаграждение.

Пожалуй, все же лучший способ не платить кредиты и жить спокойно – не брать их вовсе. По закону нашей страны, заемщик обязан отдать долги в любом случае добровольно или принудительно. Кстати, многие полагают, что антиколлекторы – это панацея при проблемном кредите, на самом деле это заблуждение, от и долгов они вас не избавят, и за свои услуги оплату потребуют.

pedy.ru

5 способов как не платить кредит законно и начать жить спокойно

Никто не застрахован от неприятных ситуаций, когда заёмщик не может в полной мере исполнять свои кредитные обязательства. В статье рассморим как не платить кредит законно и начать жить спокойно.

Такие действия крайне невыгодные не только для клиентов, но и для самого банка. заёмщик может уклоняться от выплаты кредита в двух случаях:

- намеренно, получив необходимую сумму в банке, заведомо зная, что возвращать её не будет;

- при финансовой несостоятельности.

Попасть в долговую кабалу можно не только путём непродуманных трат, но резким изменением социального статуса, например понижение зарплаты или вовсе увольнение. Кроме этого, необходимо внимательно читать кредитный договор, прежде чем его подписывать, т.к. там могут быть описаны не совсем лояльные условия. Закон предусматривает возможные варианты списать образовавшуюся задолженность, а некоторые из них предусматривают полное списание кредита.

Не стоит намеренно укрываться от выплаты кредита, этим можно только усугубить ситуацию и увеличить основной долг. В некоторых случаях можно лишиться своего имущества.

Варианты уменьшения кредитной задолженности

Все нижеперечисленные методы законны, и могут использоваться для разрешения спорных ситуаций. Гарантом возможности не платить кредит является своевременное обращение в банк, намеренное уклонение от своих обязательств может только усугубить ситуацию. Кредитные компании заинтересованы в возращении предоставленных им средств в полном объёме. Гораздо проще договориться с самим заёмщиком, чем тратить дополнительные средства на юристов и коллекторов для принудительного взыскания долга. Диалог с банком по инициативе клиента говорит о его добропорядочности, и кредитор может рассчитывать на полное исполнение обязательств.

Как правильно общатьс с банком

Самый оптимальный вариант – это обратиться в банк, и заявить о своих временных трудностях. Такие меры применимы в основном для потребительских кредитов без обеспечения. Практически всегда кредитные компании идут навстречу своим клиентам. Выход их ситуации подбирается индивидуально. Это может быть:

- отсрочка очередного платежа;

- кредитные каникулы;

- реструктуризация долга.

Если банк одобрил заявление заёмщика, исправить ситуацию можно своими силами и в ближайшее время. Причём, кредитная история будет оставаться положительной.

Не стоит брать новые кредиты, чтобы погасить предыдущие. Такие методы не смогут решить временные финансовые трудности, а только увеличат общую задолженность.

В каких ситуациях необходимо применять следующие методы:

| Реструктуризация | Кредитные каникулы | Реализация имущества |

| наличие стабильного дохода | финансовые трудности временные, не превышающие 1-3 месяца | у заёмщика есть другое жильё |

| заёмщик официально не признавался банкротом | клиент может предоставить документальное подтверждение | стоимость залогового имущества может полностью покрыть расходы по кредиту |

| нет судимости в отношении экономических преступлений | необходима только однократная отсрочка | приобретенное имущество подлежит разделу |

Если финансовые проблемы не превышают 1 месяца, банк может предоставить отсрочку платежа. В этом случае, она просто сдвигается на другое число по договорённости сторон. Дальнейшие выплаты по кредиту осуществляются в обычном режиме.

Если заёмщик точно уверен, что в ближайшие 1-3 месяца его финансовое положение улучшиться, можно воспользоваться кредитными каникулами, согласно которым, банк предоставляет право в течение указанного в договоре времени не вносить платежи по кредиту. При этом общий срок кредитования увеличиться именно на этот срок.

Реструктуризация кредита с примером

Можно попытаться реструктуризировать кредит, путём уменьшения размера ежемесячного платежа. Срок предоставления средств при этом увеличиться. Метод применим лишь в тех случаях, когда заёмщик может предоставить документальное подтверждение о снижение личного дохода.

В приведённом примере можно увидеть разницу между ранее оформленным кредитом в 150 000 рублей и реструктуризацией долга, после 6 месяцев после выплаты займа

| оформленный кредит | реструктуризация | |

| общая сумма, в рублях | 166 500 | 124 875 |

| процентная ставка, в % | 11,0 | 11,0 |

| срок кредитования, в месяцах | 24 | 36 |

| ежемесячный платёж, в рублях | 6937,5 | 3468,75 |

Договор реструктуризации составляется на тех же условиях, увеличивается только срок кредитования. Таким образом, можно существенно снизить ежемесячный платёж, и вносить его своевременно.

В любом случае, размер оформленного кредита не уменьшиться, за счёт увеличения срока кредитования, и придётся заплатить дополнительные проценты. Заёмщику стоит учитывать, что на такие меры банк, обычно идёт один раз, и никто не будет растягивать долговые обязательства до бесконечности. Если новый договор не будет исполнен, банк обратиться в суд для принудительного взыскания средств.

Продажа залогового имущества

Для кредитов, оформленных с обеспечением, возможен вариант погашения долга, путём продажи залогового имущества. Не всегда это бывает удобно, особенно когда речь идёт о недвижимости, но, порой это самый оптимальный выход из сложившейся ситуации.

Например, супруги приобрели недвижимость в ипотеку, но в дальнейшем последовал развод и раздел имущества. Если ни одна из сторон не хочет оставлять себе приобретённую жилплощадь, можно обратиться в банк с просьбой о её продаже. Если же, кто из них претендует на квадратные метры, кредитный договор может быть переписан, сняв со второго заёмщика все обязательства по выплатам.

Вопрос с автокредитом решается аналогичным образом. Т.к. имущество находится в залоге у банка, выставить его на продажу может только он. Но, не каждый заёмщик пойдёт в банк с просьбой продать залоговый автомобиль. В большинстве случаев заёмщики продают его самостоятельно в обход банка, а полученными от продажи средствами просто гасят кредит. Кредитные организации закрывают на такие действия глаза, т.к. клиент совершает такие действия, чтобы выплатить кредит.

Прежде чем подписывать кредитный договор, необходимо его досконально изучить, чтобы дальнейшем не выплачивать кредит на невыгодных условиях.

Рефинансирование кредита

Рефинансирование или перекредитование основного долга будет оптимальным, если у заёмщика оформлено сразу несколько кредитов. Рефинансирование позволяет объединить их в один под более выгодные условия. В некоторых случаях, можно получить дополнительную сумму на личные нужды. Такой кредит будет являться целевым, за полученные по нему средства необходимо отчитаться, предоставив в банк документальное подтверждение о погашенных кредитах.

Обратиться можно в тот же банк, где ранее был открыт кредит, но если проценты по новому договору будут превышать предыдущие, вряд ли получиться существенно уменьшить выплаты по кредиту. Если кредит один разумнее всего подобрать вариант с более щадящими условиями.

Страховой случай

Если заёмщик оказался в сложной финансовой ситуации, необходимо досконально изучить кредитный договор, и при наличии, страховку ещё раз. Возможно, случай подходит под страховой, и можно частично или полностью погасить кредит за счёт страховой компании.

К страховым случаям относятся:

- сокращение, по причине ликвидации предприятия;

- потеря трудоспособности вследствие болезни или травмы;

- смерть заёмщика.

Перечисленные варианты являются основными, в каждой страховой компании перечень индивидуален.

Клиенту банка нужно основательно подготовиться, прежде чем обращаться в страховую компанию с заявлением. Все слова должны быть документально подкреплены. Не всегда сразу удаётся взыскать со страховой компании денежные средства, поэтому лучше обратиться к юристу, который поможет грамотно составить заявление, и окажет должную поддержку. Придётся заплатить за его услуги, зато такие меры помогут сэкономить время, и избежать начисления дополнительных штрафов и комиссий по займу. Оформленная страховка поможет в случаях смерти заёмщика, тогда родственникам не придётся выплачивать чужие долги. Многие считают оформление добровольного страхования навязанной услугой, но в некоторых случаях она поможет на законных основаниях не выплачивать кредит.

Банкротство физического лица и последствия

Процедура банкротства позволяет полностью освободиться от любых долгов и оформленных кредитов. Чтобы её запустить, клиент должен подходить под определения:

- общая сумма задолженности превышает 500 000 рублей;

- выплаты по кредитам не производились 3 месяца подряд;

- подтверждение финансовой несостоятельности.

Банкротство может, как избавить от накопившихся долгов, так и создать проблемы в будущем. Некоторые финансовые операции для банкрота в дальнейшем, а так же оформление кредитов невозможно.

Вся процедура осуществляется через суд, и может применяться не более 1 раз в 5 лет. Вариант может оказаться не самым выгодным и надёжным, но , при наличии всех необходимых доказательств самым действенным.

Как это выглядит на практике? Рассмотрим некоего гражданина, который владеет малым бизнесом, например, цветочным магазином. Ежедневные продажи обеспечивают стабильный доход. В какой-то момент он решает открыть ещё один филиал, и берёт кредит в банке на развитие бизнеса. Но, возникают сложности, новый магазин требует больших вложений. Наступает время, когда заёмщику нечем платить по счетам. Если другие варианты не подходят, разумнее всего объявить себя банкротом.

На деле не всё так просто, банк, прежде всего, займётся изучением предоставленных документов на предмет финансовой несостоятельности. Если все верно, начинается процедура реализации имеющегося имущества, в счёт покрытия части долга. После признания заёмщика банкротом, все кредитные обязательства с него будут списаны.

Клиенты банка, у которых в собственности находится имущество, не всегда подлежит продажи для погашения задолженности. Это можно увидеть из таблицы:

| Подлежат реализации | Не подлежат |

| залоговое имущество | единственное жильё |

| автотранспортное средство | предметы обихода |

| арест счетов | государственные награды |

| недвижимость | предметы и оборудование для профессиональной деятельности |

Резюме

Даже если заёмщик оказался в трудной финансовой ситуации, важно помнить, что легально снять с себя все кредитные обязательства не получиться, этот момент регламентируется договором, который клиент заключает с банком. Прежде, чем оформлять кредит, стоит задуматься – а так ли он нужен? Если уж без него не обойтись, дополнительно можно оформить страховку, которая сможет выручить при наступлении страхового случая.

Даже если совсем нет средств чтобы рассчитаться за кредит, скрываться от банка не стоит. Любая кредитная компания заинтересована в возврате выданных средств мирным путём, и им крайне выгодно обращаться в суд и к юристам. Все издержки за судебное разбирательство опять лягут на плечи заёмщика, увеличив и без того большой долг.

В случае неуплаты, имущество должника будет продано с молотка, чтобы хоть как то погасить займ. Банку неважно, что это будет – купленный в кредит телевизор или домик в деревне, полученный в наследство от бабушки. Любая собственность будет продана в принудительном порядке.

Пойти на крайние меры, такие как истечение срока давности договора можно в крайних случаях, когда все перечисленные методы не подходят. Смысл в том, что после внесения последнего платежа должно пройти не менее 36 месяцев. После чего, договор признают недействительным. Метод сомнительный, но когда ситуация совсем критичная, можно воспользоваться и им, правда придётся основательно залечь «на дно».

Часто задаваемые вопросы

Вопрос №1. Чем грозит полный отказ от уплаты кредита?

Если не удалось составить конструктивный диалог, банк вправе подать на заёмщика в суд или продать его долг коллекторским агентствам.

Вопрос №2. Можно ли законно получить отсрочку от уплаты основного долга? Можно, для этого необходимо обратиться в банк с заявлением.

Вопрос №3. Можно ли договориться с банком? Как правило, кредитные компании всегда идут на уступки, и предлагают заёмщикам различные варианты решения вопроса, т.к. заинтересованы в возврате средств.

Вопрос №4. Есть ли способы уменьшить сумму кредита.

Нет, можно уменьшить размер ежемесячного платежа, путём увеличения срока кредитования.

Вопрос №5. Можно ли избежать образования просрочки?

Для этого следует внимательно читать условия кредитного договора, прежде, чем подписывать, и грамотно оценивать своё финансовое положение и возможные риски.

Если статья ответила на ваш вопрос оцените:

goodcreditonline.com

Как не платить кредит законно и начать спокойно жить: пошаговая инструкция |

Опубликовал: admin в Кредиты 01.05.2022 88 Просмотров

Дорогостоящие товары манят с витрин магазинов, газеты, журналы и телевидение внушают, что для счастья нужно постоянно покупать новые продукты и услуги. Если человеку не хватает заработной платы на удовлетворение объективных или субъективных потребностей, он направляется в банк за очередной ссудой, при этом часто не просчитывая свои реальные финансовые возможности. Когда радость от приобретения проходит и наступает отрезвление, ухудшается материальная ситуация, настигает болезнь, граждане задумываются над вопросом, как не платить кредит законно и начать спокойно жить.

На финансовом рынке находятся советчики, уверяющие, что можно полностью отказаться от погашения обязательств. Они рекомендуют сменить телефонный номер, переписать имущество на родственников, всячески избегать встреч с коллекторами и ждать, когда закончится период исковой давности три года.

Подобные советы – «скользкая дорожка», потому что:

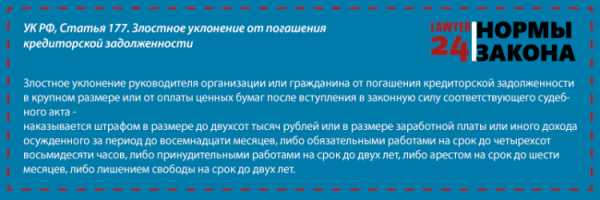

- За намеренное уклонение от долгов предусмотрена ответственность по УК РФ (за мошенничество, ст. 159, или злостное уклонение от расчетов по долгу, ст. 177).

- В банках и коллекторских агентствах работают профессионалы, знакомые с уловками неблагонадежных клиентов.

- Следование сомнительным схемам стоит больших проблем в дальнейшей жизни.

Рекомендации «бывалых», как совсем не платить кредит, – попытки обмануть доверчивых граждан, заработать на чужом горе. Действующее законодательство не предусматривает способов, как не перечислить ни копейки по долгам и не понести за это ответственности. Описанные ниже методики направлены на то, чтобы добиться рассрочки, уменьшить объем выплат, изменить график.

Если у заемщика отсутствуют средства на погашение обязательств, он может остановить платежи и подать судебный иск для инициации процедуры банкротства физлица. Это законное право гражданина, действующее с 2015 года.

Минус метода – высокий прессинг со стороны сотрудников банка и коллекторов. Пытаясь вернуть деньги, банк будет использовать разные методы. В ожидании судебного заседания придется терпеть неприятные звонки и визиты с угрозами. Попытки скрыться, сменить номер телефона сыграют против вас: служители закона могут расценить подобное поведение как злостное уклонение от финансовых обязательств и привлечь гражданина по ст. 177.

Сложившаяся практика показывает, что суды выносят решения в пользу заемщиков, если последние прилагают документальные доказательства, подтверждающие случившийся материальный коллапс или наличие объективных обстоятельств, препятствующих оплате ссуды (инвалидность, болезнь и т.д.). По результатам процесса человека освобождают от пеней и штрафов, представляют возможности рассрочки.

Для инициирования процесса банкротства физлица обязательно выполнение следующих условий:

- совокупный размер задолженности гражданина перед разными инстанциями составляет не менее 500 тыс. руб.;

- период просрочки превышает три месяца.

Если на суде выяснится полная невозможность дальнейших расчетов по долгу, физическое лицо признают банкротом. Его имущество продается, из вырученных средств гасится кредит. Обязательства, на которых не хватило денег, прощаются.

Еще 3-5 лет назад это был распространенный и действенный метод, как можно не платить кредит. Заемщик скрывался от банка и дожидался истечения трехлетнего срока. По прошествии этого периода с гражданина нельзя было требовать возврата долгов.

Сегодня банки научились на прежних ошибках, поэтому:

- обращаются к коллекторам с первых дней просрочки;

- сразу подают в суд на неблагонадежного заемщика;

- объявляют человека в розыск, и ход срока давности останавливается.

Надежды на истечение срока давности – напрасная трата времени. Скрываясь от банка и суда, заемщик ухудшает собственную ситуацию и рискует понести уголовную ответственность.

Сложившаяся практика демонстрирует, что можно не платить кредит законно, если согласовать с кредитором предоставление отсрочки – «кредитных каникул». В зависимости от клиентской политики финансовой организации они могут быть двух видов:

- Полное освобождение ото всех перечислений, связанных с обслуживанием задолженности;

- Освобождение от обязательства гасить тело кредита с сохранением необходимости ежемесячного перечисления процентов.

Послабления со стороны банка не ограничиваются двумя обозначенными схемами. Возможны индивидуальные условия, которые обсуждаются при личной встрече сторон.

Как правило, «кредитные каникулы» предоставляются на возмездной основе. Они могут привести к повышению процентной ставки на 1-2 пункта, необходимости выплаты заранее оговоренной суммы. Иногда стоимость сервиса уже заложена в изначальную стоимость ссуды.

Если заемщик оказался неспособен осуществлять платежи по конкретной ссуде, он может взять другую, с более выгодными условиями и гибким графиком погашения. За таким финансовым продуктом можно обратиться в обслуживающий банк или другую кредитную организацию.

Рефинансирование – это не ответ на вопрос, как совсем не платить проценты по кредиту, а способ облегчения долгового бремени. Средства, полученные по новой ссуде, в полном объеме направляются на погашение «старой», и прежний договор закрывается.

Человек может воспользоваться инструментом перекредитования и в случае, если у него нет материальных затруднений, но обслуживание нескольких обязательств в разных банках стало «головной болью» и доставляет много хлопот. Заключив новый договор, вы получаете вместо 2-3 кредитов один, погашение которого осуществляется в рамках заранее согласованного графика.

Если платить нечем, можно досконально изучить содержание кредитного договора, найти места, противоречащие действующему законодательству и оспорить их. Реализация этого способа – трудоемкий, но реальный процесс: банки, как и заемщики, не застрахованы от просчетов и ошибок. При отсутствии нужных знаний и навыков к изучению текста соглашения рекомендуется привлечь квалифицированного юриста.

Чтобы добиться своего, необходимо:

- Проанализировать условия кредитного договора на предмет соответствия нормам закона и сложившейся правовой практике.

- Располагая собранными доказательствами, обратиться с иском в суд.

Далее возможно два варианта развития событий: судебный орган признает соглашение недействительным полностью (гражданин на легальных основаниях сможет отказаться от уплаты процентов) или частично (объем долга уменьшится). При наличии грамотно выстроенной доказательной базы и существенных «лазеек» в договоре можно добиться взыскания с банка или коллекторов возмещения причиненного морального вреда.

Страховка – та самая ситуация, когда предусмотрительность «на берегу» становится залогом быстрого решения проблем в дальнейшем. По закону гражданин, получая банковскую ссуду, может заключить договор со страховой компанией на случай потери трудоспособности или утраты места работы. Некоторые кредитные организации настоятельно советуют гражданам оформлять подобные соглашения и при их отсутствии повышают процентные ставки.

При наступлении страхового случая страховщик обязан покрыть долги клиента из собственного кармана. На практике компании редко соглашаются на такое добровольно: за защитой своих прав приходится обращаться в суд. Чтобы не накопить пеней и штрафов за период разбирательств, нужно предупредить банк о сложившейся ситуации и планах по ее разрешению.

Отказаться от платежей по кредиту полностью – тернистый путь, который может привести к испорченным годам жизни или уголовной ответственности. Во избежание проблем с коллекторами и правоохранительными органами специалисты советуют использовать законные методы, как снизить долговое бремя или сделать расчеты по нему более удобными.

mari-a.ru

Как не платить кредит законно и начать спокойно жить? |

Если Вы однажды взяли кредит или несколько кредитов, то Вы просто обязаны выплачивать деньги по взятым обязательствам перед банком, таковым было Ваше решение, когда Вы оформляли кредит. Поэтому, если Вы ищете ответ на вопрос — как не платить кредит законно и начать спокойно жить, то ответ нужно искать в том, как его полностью выплатить и начать новую жизнь без кредитов и долгов. И, конечно же, мы Вам в этом поможем, как это можно сделать!

Но для начала, давайте сразу определимся, что не стоит делать, когда у Вас появились сложности по оплате кредитов.

Что не стоит делать, чтобы оплатить кредиты?

- Брать займы у МикроФинансовых организаций (МФО)

В таких случаях, мало того, что Вы, скорее всего, не оплатите толком кредит, так еще и на проценты бешенные можете попасть.

Что не стоит делать вцелом в ситуациях по кредитам?

Доводить ситуацию до суда и коллекторов, лучше по-маленьку, но платить

Становиться банкротом по закону

А все потому, что минусов для клиентов банков в законе о банкротстве предостаточно и по возможности лучше его избегать, прибегнув к иному выходу из ситуации по кредитам! Уж лучше добиться рефинансирования всех ваших кредитов под ставку, которая даже пусть будет выше 45 - 50%! Позже поймете почему!

Что нужно делать, чтобы избавиться от кредитов?

1) Обратиться в банк за реструктуризацией кредита или нескольких кредитов.

И пусть даже если они будут в нескольких банках, необходимо по возможности добиться реструктуризации кредитов в каждом из них, объясняя данное требование тем, что у Вас появились некоторые сложности по уплате кредитов в связи с падением доходов и так далее.

Банки могут пойти на встречу клиенту в таких случаях, потому что им не выгодны судебные разбирательства им выгоднее сохранить клиента.

2) Обратиться в какой-либо банк за услугой рефинансирования кредита или нескольких кредитов

К примеру, если по Вашим кредитам появились просрочки, то глупо не воспользоваться такой возможностью от какого-либо банка по рефинансированию кредитов. Например, рефинансировать кредиты можно в следующих банках: «Россельхозбанк», «Бинбанк», «ВТБ24», «Ситибанк», «Сбербанк РФ», Банк «Петрокоммерц», «МДМ Банк», «Росбанк», «Собинбанк» и многие другие банки.

Однако, очень важно понимать, что у каждого банка свои условия по таким кредитам и необходимо искать самый выгодный из всех вариантов.

Например, если у Вас сейчас имеется, допустим, 3 кредита, то услуга рефинансирования поможет Вам объединить все эти кредиты в один. Это очень удобно и может быть выгодным вариантом.

За услугой рефинансирования рекомендуется обращаться в какой-либо другой банк в котором у Вас нету оформленного кредита. Однако, рассматривать все же нужно любой вариант.

3) По возможности, распродаем свое имущество

Допустим, если у Вас есть какое-либо имущество, то его нужно продать, чтобы на вырученные средства начать зарабатывать новые деньги на уплату кредитов. Как это делать — читайте далее.

4) Принимать участие во Взаимном фонде Меркурий

Фонд Меркурий помогает каждому человеку обрести свой достаток, путем создания вкладов в фонде.

Принцип работы в фонде такой:

- Вы вкладываете в фонд определенную сумму под 240% годовых и в течении года получаете равными частями еженедельно всю сумму с процентами - (Ваш вклад + 140% чистой прибыли).

Допустим, если взять вклад в сумме 100 000 рублей, то Вы будете получать по 20 800 рублей ежемесячно, согласно таблице доходности.

Поэтому, если к примеру, Ваш ежемесячный платеж по кредиту 20 000 рублей, то Вам стоит всего лишь навсего открыть вклада в Меркурии на 100 000 рублей и Вы на целый год забываете о платежах по кредиту!

Теперь понимаете, как нужно выплачивать кредиты и все долги?

5) Берем кредиты в банке специально под создание вклада в фонд Меркурий!

Допустим, если у Вас нет возможности открыть вклад в Меркурии за счет своих накоплений, за счет продажи своего имущества, будь это авто или что-то другое, но есть возможность взять кредит, пусть даже и под 35% годовых и выше, то берите! Ведь в фонде Меркурий то, доходность по вкладам — 240% годовых!

6) Если Вы собираетесь участвовать в фонде Меркурий и получать там проценты по своим вкладам, то обязательно напишите нам! Контакты указаны на нашем сайте.

Мы будем Вам выплачивать бонусы по Вашим вкладам!

Это обязательно увеличит Ваши доходы!

Вот такие вот 6 пунктов, которые помогут Вам избавиться от всех кредитов навсегда! Естественно, это будет постепенно. Но!

Главное, не допускайте банкротства физического лица по закону — лучше найдите решение по взятию новых кредитов, их рефинансирования и реструктуризации, а также по увеличению своих доходов!

Например, увеличить свои доходы можно очень легко в фонде Меркурий, как мы только что Вам и рассказали.

План по выплате всех Ваших кредитов любого уровня будет таким

Допустим, Вы должны по кредитам 700 000 рублей в 3-х банках

Наши шаги будут такими:

1) Пробуем реструктуризировать и рефинансировать наши кредиты 2) Оцениваем свое имущество и пробуем его продать 3) Ищем возможность взять новый, к примеру, потребительский кредит, но в виде кредитной карты или наличными, чтобы их можно было снять 4) Принимаем участие в фонде Меркурий и делаем вклады на деньги от реализации собственного имущества и от полученного кредита 5) Пишем нам по нашим контактам, чтобы мы Вам могли выплатить дополнительные бонусы в фонде Меркурий в виде денежных начислений, которые Вы потом можете без проблем вывести.

Вот такой вот простой план по выплате кредитов у нас получился.

Как участвовать в фонде Меркурий и что для этого нужно?

Для того, чтобы стать участником фонда Меркурий, который, кстати, существует уже 3-й год и стабильно выплачивает проценты по вкладам все это время, прочитайте следующую статью:

Для участия нужно иметь:

- Банковскую карточку от Сбербанка (подойдет даже любая дебетовая карта)

- Минимальный вклад от 4 000 рублей

- Ваше желание получать проценты по вкладам

- Все остальное не имеет значения!

Отметим, что как Вы отнесетесь к своей ситуации, соответственно, так и разрешатся Ваши проблемы по кредитам и долгам.

И еще, стоит у Вас спросить: Вы вообще знаете как люди делают деньги из воздуха и банки в частности? Не знаете? Так пора бы узнать и тоже их делать из воздуха, чтобы иметь возможность выплачивать не только кредиты, но и наслаждаться жизнью!

Из следующего видео Вы это узнаете, а также еще и поймете то, почему Меркурий - это реальное решение всех Ваших финансовых проблем!

Вот, смотрите это видео:

kuda-vlozhit-dengi.ru

Как не платить кредит законно и начать спокойно жить пикабу

Итак, первый, формально законный, хотя и сомнительный способ избавиться от проблемы — это переписать все свое имущество на родственников или кого-нибудь из близких, чтобы у вас не могли забрать это имущество за долги. Учтите, однако, что закон предусматривает такие ваши действия как притворные сделки, и эти сделки могут быть обжалованы как ничтожные, а имущество все же заберут за долги. Второй законный способ не платить кредит законно — это договориться об отсрочке с выплатой долга. Если вы действительно находитесь в тяжелом финансовом положении, можете обосновать это документально, суд войдет в положение и даст вам отсрочку. Если судья дает такую отсрочку, то приставы не смогут арестовать ваше имущество или банковские счета, а также на вас не смогут завести уголовное дело, что можно было бы сделать при сумме долга более полутора миллионов рублей.

Как законно не платить кредиты?

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (800) 500-27-29 доб 882Это быстро и бесплатно! Скрывание от кредиторов предполагает:

- сброс телефонных звонков или игнорирование вызовов;

- смену сим-карт;

- боязнь подходить к входной двери при стуке или звонке;

- смену места жительства, если позволяют обстоятельства.

Особо продвинутые переезжают жить в другую местность, оставляя общение со службами взыскания друзьям и родственникам. Перечисленные выше способы скрывания не избавляют от долговых обязательств, а лишь усугубляют ситуацию. Представитель банка посещает клиента лишь для того, чтобы договориться, выяснить обстоятельства, которые привели к просроченным платежам. В большинстве случаев взыскателю уже известны причины и жизненная ситуация должника.

Как не платить кредит законно и начать спокойно жить

ИнфоПотому что это никому неинтересно, здесь нет скандала, эмоций – ничего, чтобы могло поднять рейтинги. В результате – подавляющее большинство должников просто боится заявить в банке о своих проблемах, многие стесняются этого, а некоторые опускает руки и смиренно ждут дальнейшего развития событий по принципу «будь что будет».

И мало кто серьезно задумывается о том, что можно на законных основаниях не платить кредит, проявив только свою активность в этом вопросе, своевременно сообщив о проблеме банку и предложив разумное урегулирование проблемной ситуации. Банки в подавляющем числе случаев не отказываются идти на уступки в вопросе отсрочки или иного варианта реструктуризации кредита, если для этого есть весомые основания, должник не скрывается и выражает свою готовность как можно быстрее решить проблему. Нет, это не проявление лояльности, это обычный прагматичный расчет.Как законно не платить кредит – шесть проверенных способов

Кроме того, есть и еще одна неприятная статистика: чем ниже уровень доходов, тем большее привлекается кредитов, и, что немаловажно, эти кредиты более дорогие. Таким образом, большинство неплательщиков по кредитным обязательствам – люди с изначально небольшими доходами, которые при этом сознательно пошли на риски.

ВниманиеИменно в таких ситуациях потеря работы или иные причины, создавшие финансовые проблемы, приводят к вполне предсказуемому результату – невозможности платить по своим долгам. Как урегулировать долговую проблему законными способами Можно ли каким-то образом законно не платить кредит банку? Да, но только если вы и банк пришли к такому соглашению, договорились об отсрочке платежей, так называемых кредитных каникулах.

Как не платить по кредиту в банке – законные основания и важные моменты

Перегруженность кредитами для многих жителей страны — реальная проблема. Кто-то брал кредит давно, когда экономические условия в стране были совсем другие, и люди совершенно иначе могли планировать свое будущее, а реальность оказалась не такой, как ожидалось.

Кто-то был вынужден брать кредиты из-за тяжелых жизненных ситуаций, а кто-то просто безответственно и легкомысленно отнесся к кредитованию. Всех таких людей объединяет одно — в настоящий момент им тяжело или даже невозможно совершать платежи по кредиту, и с этим требуется что-то делать.

Как не платить кредит законно и начать спокойно жить, как законными способами полностью или частично снять с себя кредитное бремя либо отложить выплату долга. Как законно не платить проценты по кредиту Первый вариант, который мы рассмотрим — это избавление себя от процентов по кредиту.

Как не платить по кредитам законно и жить спокойно

Друзья из социальных сетей охотно вступают в переписку, соседи и коллеги также рассказывают все подробности, но версию заемщика необходимо выслушать в силу служебных обязанностей. Можно ли не платить кредит, если от этого лишатся покоя родные и близкие? Прежде чем скрываться, стоит тщательно обдумать все возможные последствия этой игры. Честные переговоры с банком Открытое общение с кредитором намного эффективнее и выгоднее для должника. Банки заинтересованы вернуть собственные средства любыми способами, поэтому все обращения о невозможности выплат внимательно рассматривают и идут навстречу клиенту.

5 способов, как не платить кредит законно

Только необходимо будет соответствовать требованиям, предъявляемым для получения и сохранения льготного периода. Нередко бывает достаточно провести безналичный платеж, чтобы он не попал под критерии наличного расчета или снятия денег. Карта не спасет от погашения обязательств по кредиту и увеличит общий размер обязательств, но, тем не менее, она даст некоторый период отсрочки по платежам. При желании за 50-55 дней можно устроиться на работу или самостоятельно продать подороже какое-то имущество, чтобы рассчитаться по кредиту.Решить одновременно задачи, как законно не платить по кредиту и как начать жить спокойно, помогает только активная позиция при урегулировании финансовой проблемы.

Как не платить кредит законно в 2022 году

Важно Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно! или по телефону:- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: 8 (800) 333-45-16 доб.

Другие законные способы не платить по кредиту При желании всегда можно найти вполне законный выход из ситуации, не загоняя себя в еще большие долговые проблемы, даже если банк не готов идти на уступки и реструктурировать долг. Главное – подойдите к проблеме внимательно и индивидуально, оценив все преимущества, недостатки и риски того или иного варианта.

Среди возможных решений:

- По залоговым кредитам – согласиться на утрату залога. Предоставляя какое-то имущество в залог, нужно понимать, что оно уже ставится под угрозу.

Все правовые способы не платить по кредиту

Конечно же, больше всего заемщику жалко отдавать даже не те деньги, которые он взял в кредит, а именно проценты по нему. Самый простой из подобных способов пользоваться кредитными средствами и не платить проценты — это кредитная карта со льготным периодом, в течение которого проценты не начисляются, если вернуть деньги в течение указанного срока. Нужно уточнить правила того, как рассчитывается этот срок. Обычно это какое-то конкретное число следующего месяца, поэтому льготный период являются “плавающим” — от 30 до 50-60 дней.

Такие кредитные карты — очень удобный способ перезанять немного денег у банка до следующей зарплаты или какого-то другого ожидаемого дохода. Конечно, большую сумму таким образом одолжить у банка сложно, но по крайней мере на мелкие текущие расходы хватит. Еще один способ экономии на процентах — досрочное погашение долга или части долга.Не поддавайтесь психологическому давлению и не бойтесь взыскателей. В таких случаях достаточно записать телефонные разговоры или провести видеосъёмку личного диалога, затем сообщить в органы полиции о произошедшем.

Эта мера всегда действенно влияет на взыскателей, превышающих свои полномочия. Если вы регулярно письменно обращаетесь в банк, указывайте, что всё общение предпочитаете вести на бумаге.

Такой метод поведения позволит спокойно обрывать все телефонные звонки и сообщать приходящим взыскателям об отказе вести переговоры вербально. Не бойтесь сотрудников банка или коллекторов, если платить нечем – это сугубо ваша личная ситуация, не касающаяся посторонних людей.

Каждый гражданин может оказаться в затруднительной финансовой ситуации, а банки подстраховывают свои риски от таких случаев завышенными процентными ставками.

Грамотное финансовое планирование предполагает, что объем обязательств по отношению к доходам не превышает 30%, а в идеале – не должен быть более 10%. К сожалению, для многих россиян в эти параметры обязательств вполне укладываются коммунальные и прочие постоянные платежи.

Тем самым существенная доля населения в принципе не может позволить себе жить в кредит, не говоря уже о том, что нужно тратиться на питание, одежду и прочие повседневные нужды. Вместе с тем, порядка 25-30% людей имеют кредитные обязательства, у многих оформлены сразу несколько кредитов, не считая кредитных карт. Это не очень высокий уровень по сравнению с некоторыми зарубежными странами, но проблему представляет не сам факт наличия большого количества заемщиков, а серьезная доля просроченных и проблемных кредитов, по которым очевидна неплатежеспособность населения.

Как не платить кредит законно и начать спокойно жить пикабу

Причем, чем раньше происходит это погашение, тем больше вы экономите. Это связано с тем, что особенности аннуитетных платежей в том, что в первые месяцы вы практически не погашаете основной долг, а гасите только проценты по кредиту. И если в этот момент внести больший платеж, чем предлагает банк, вы можете заметно уменьшить основной долг и заметно снизить проценты по кредиту. За то, что клиент не вовремя вносит очередной платеж, банк начисляет неустойку.

Теоретически можно снизить эту неустойку или вовсе ее отменить, если начать с банком судиться, и суд примет решение о том, что величина неустойки несоразмерна. Как не платить кредит банку на законных основаниях Если вы озаботились проблемой, как законно не платить кредит, и если еще не успели нажить себе проблем с банком по поводу неуплаты кредита, банк не передал долг коллекторам и т.д., то вот несколько решений такой проблемы.

aval48.ru

Как не платить кредит законно и начать спокойно жить

Как законно не платить кредиты?

Грамотное финансовое планирование предполагает, что объем обязательств по отношению к доходам не превышает 30%, а в идеале – не должен быть более 10%. К сожалению, для многих россиян в эти параметры обязательств вполне укладываются коммунальные и прочие постоянные платежи. Тем самым существенная доля населения в принципе не может позволить себе жить в кредит, не говоря уже о том, что нужно тратиться на питание, одежду и прочие повседневные нужды.

Вместе с тем, порядка 25-30% людей имеют кредитные обязательства, у многих оформлены сразу несколько кредитов, не считая кредитных карт. Это не очень высокий уровень по сравнению с некоторыми зарубежными странами, но проблему представляет не сам факт наличия большого количества заемщиков, а серьезная доля просроченных и проблемных кредитов, по которым очевидна неплатежеспособность населения. Кроме того, есть и еще одна неприятная статистика: чем ниже уровень доходов, тем большее привлекается кредитов, и, что немаловажно, эти кредиты более дорогие. Таким образом, большинство неплательщиков по кредитным обязательствам – люди с изначально небольшими доходами, которые при этом сознательно пошли на риски. Именно в таких ситуациях потеря работы или иные причины, создавшие финансовые проблемы, приводят к вполне предсказуемому результату – невозможности платить по своим долгам.

Как урегулировать долговую проблему законными способами

Можно ли каким-то образом законно не платить кредит банку? Да, но только если вы и банк пришли к такому соглашению, договорились об отсрочке платежей, так называемых кредитных каникулах. Все иные способы – незаконны по определению, потому что сам факт хотя бы одной просрочки является нарушением договора, а значит, и нарушением положений закона о договорных обязательствах.

Вопреки широко распространенному мнению о том, что банки не готовы идти на уступки должникам, попавшим в трудные жизненные ситуации и неспособным расплачиваться по кредитам, эта позиция является своеобразным стереотипом. Во многом он появился благодаря СМИ, которые любят рассказывать о разных случаях принудительного выселения должников из квартир, изъятия автомобилей, наложения приставами ареста чуть ли на все, что нажито непосильным трудом, не говоря уже о фактах насильственных действий со стороны коллекторов. Но средства массовой информации никогда не освещают ситуации, когда банки идут навстречу заемщикам-должникам. Потому что это никому неинтересно, здесь нет скандала, эмоций – ничего, чтобы могло поднять рейтинги. В результате – подавляющее большинство должников просто боится заявить в банке о своих проблемах, многие стесняются этого, а некоторые опускает руки и смиренно ждут дальнейшего развития событий по принципу «будь что будет». И мало кто серьезно задумывается о том, что можно на законных основаниях не платить кредит, проявив только свою активность в этом вопросе, своевременно сообщив о проблеме банку и предложив разумное урегулирование проблемной ситуации.

Банки в подавляющем числе случаев не отказываются идти на уступки в вопросе отсрочки или иного варианта реструктуризации кредита, если для этого есть весомые основания, должник не скрывается и выражает свою готовность как можно быстрее решить проблему. Нет, это не проявление лояльности, это обычный прагматичный расчет. Выгоднее дать клиенту некоторое время на самостоятельное разрешение проблемной ситуации и восстановление платежеспособности, чем тратить свои собственные ресурсы на принудительное взыскание долгов. И только если в таком подходе банк не увидит собственных выгод, заемщику будет отказано. А таких случаев не очень много, а, по сути, только один – очевидная неспособность или нежелание должника оперативно (в течение нескольких месяцев) восстановить свое финансовое положение. Об этом могут свидетельствовать существенные объемы разных долгов, безосновательное увольнение по собственному желанию, попытки скрыться от кредиторов, ввести в заблуждение и т.п.

В любом случае, если есть хоть малейший шанс договориться с банком, нужно его использовать, а уже дальше смотреть по ситуации.

Как не платить кредит законно:

- Заранее, еще когда только вам стало понятно, что платить по кредиту нет возможности, обратитесь в банк с заявлением о необходимости отсрочки или иной формы реструктуризации задолженности, указав причины трудного финансового положения и подтвердив их документально.

- Дождитесь принятого решения и не отвергайте сразу поступившее предложение о реструктуризации только потому, что оно не соответствует планируемому вами. Все необходимо внимательно изучить, прежде чем принять свое решение.

- Если предложение банка категорически не подходит, или вам отказали в реструктуризации, можно обратиться в другой банк с заявкой на новый кредит, в том числе по программе рефинансирования. Сегодня некоторые банки предлагают специальные решения по объединению нескольких ранее оформленных в других банках кредитов в один. Кроме того, анализ текущих кредитных предложений позволяет сделать вывод о выгодности любых процентных ставок по отношению к тем, что были в 2015 году и начале 2022 года. Этим можно воспользоваться даже тем, кто просто хочет уменьшить кредитную нагрузку – выгода будет существенной. Заявку на новый кредит или рефинансирование лучше подавать в несколько банков сразу. Это серьезно повысит вероятность одобрения при возможности выбрать наиболее приемлемые условия кредитования.

- Если сумма задолженности относительно невелика, можно попробовать оформить кредитную карту. Во-первых, требования к заемщикам здесь менее жесткие, и карты выдают даже при наличии других кредитов. Во-вторых, у вас будет период, обычно 50-55 дней, в течение которого можно будет не платить по обязательствам по карте. Только необходимо будет соответствовать требованиям, предъявляемым для получения и сохранения льготного периода. Нередко бывает достаточно провести безналичный платеж, чтобы он не попал под критерии наличного расчета или снятия денег. Карта не спасет от погашения обязательств по кредиту и увеличит общий размер обязательств, но, тем не менее, она даст некоторый период отсрочки по платежам. При желании за 50-55 дней можно устроиться на работу или самостоятельно продать подороже какое-то имущество, чтобы рассчитаться по кредиту.

Решить одновременно задачи, как законно не платить по кредиту и как начать жить спокойно, помогает только активная позиция при урегулировании финансовой проблемы. Рекомендации некоторых «опытных товарищей» по поводу смены места жительства, фамилии, телефонных номеров, перерегистрации имущества на родственников и прочих вариантов «ухода в подполье», конечно, позволяют не платить по кредиту, но жить спокойно они не дадут, по крайней мере в привычном для вас варианте. Обычно эти советы преследуют решение задачи затягивания процесса взыскания на срок свыше 3-х лет, то есть когда истечёт срок исковой давности. Да, так можно было сделать до последнего времени и некоторым даже удавалось осуществить задуманное. Но не стоит забывать, что ваше отсутствие не станет препятствием для получения банком судебного приказа (до 500 тысяч рублей долга) или исполнительной надписи нотариуса (сумма не важна), а что-либо противопоставить банку, защитить свои права, свести к минимуму неустойку – вы не сможете без «рассекречивания» себя.

Как не платить по кредитам законно и жить спокойно

Оформить заявку и получить ответ из банка всего за 30 минут→

Вы хотите узнать, как можно вообще не платить кредиты и при этом жить спокойно? Таким вопросом сегодня задаются многие люди, которые имели опыт обращения в кредитные организации, и в этой статье мы постараемся наиболее полно на него ответить.

Оформить заявку и получить ответ из банка всего за 30 минут →

Наверняка многим из нас известно желание жить свободно и красиво, иметь собственную квартиру, машину, загородный дом для отдыха с друзьями. Очень часто его итогом становится кредитный договор на крупную сумму под немаленький процент в ближайшем банке.

Пока у вас есть стабильная работа и доход все хорошо, но каждый из нас может оказаться в ситуации, когда с работы увольняют, снижают или задерживают зарплату, или же человек попадает в аварию или тяжело заболевает. Все это приводит к тому, что кредит вовремя не выплачивается, начинаются просрочки и начисление штрафа, а также звонки из банка.

Если кредит не оплачивался давно, то банк мог продать его коллекторам, об этом рассказываем здесь. А уж те с методами взыскания долга не церемонятся – начинаются ежедневные звонки с угрозами, которые сложно назвать гуманными.

В этой ситуации очень важно знать некоторые свои права, которые могут вам помочь справиться со сложной ситуацией:

- Работники банка или коллекторы не имеют права приходить к вам домой, забирать имущество, забирать у вас детей и арестовывать счета. Исключение – то имущество, которое вы приобретали при помощи кредита, т.е. автомобиль или квартира, подробнее здесь;

- Если ваши родственники не были вписаны в кредитный договор в качестве созаемщика или поручителя, то по закону они не обязаны платить чужой кредит;

- Если вам звонят круглосуточно и забрасывают угрозами о применении насилия к вам или вашим близким, то вы имеете право записать эти разговоры и идти с распечаткой в полицию или прокуратуру, чтобы наказать звонящих.

Как же можно поступить в той ситуации, когда кредит есть, а платить его нечем:

- Оформить реструктуризацию долга. Для этого нужно прийти в банк, где вы кредитовались и написать заявление с просьбой увеличить вам период кредитования с одновременным уменьшением размера ежемесячного платежа или предоставить отсрочку. Важно описать в заявке те проблемы, из-за которых вы пока платить не можете. Узнать больше об этой услуге можно по ссылке;

Как видите, совсем не платить кредит и спокойно жить без последствий для себя не получится, поэтому нужно обязательно искать пути решения проблемы, а не убегать от нее.

Как не платить кредит законно в 2022 году

Ввиду обилия завлекающих кредитных программ многие граждане России имеют не одну незакрытую ссуду. Переоценив свои силы, они интересуются, как не платить кредиты законно в 2022 году и существует ли такая возможность в принципе.

Процесс взимания долгов банками в 2022

Сразу оговоримся, статья не предназначена для мошенников или лиц, желающих набирать кредиты в учреждениях и от них открещиваться. Статья предназначена для заемщиков, которым нечем платить кредит и они законно желают прекратить свои обязательства и прекратить давление кредитора.

Подписав кредитный договор, заемщик принимает на себя обязательства соблюдать установленный график платежей и их величину. Если платить нечем, необходимо понимать, по каким этапам происходит воздействие банка на должника:

- Напоминание в телефонном режиме о необходимости выплатить долги;

- Обращение к родственникам, поручителям, работодателю, если клиент сменил номер и уклоняется от бесед с сотрудниками;

- Личное посещение должника по месту жительства, проведение беседы, прояснение ситуации;

- Передача долгов клиента коллекторам или специальным агентствам, предоставляющих услуги взимания;

- Написание иска в суд.

Разрешить не платить кредит законно в 2022 году может только суд, потому клиенту стоит довести дело именно до этого момента. Суд в России – это последнее действие, производимое банком при взыскании, потому к нему приступают только в крайних случаях. Обычно, до этого может пройти несколько лет. При этом, если должник частично погашает свои долги, даже однократно, то процедура еще более затягивается. Приняв решение дойти до суда, стоит отказаться от любого взаимодействия. Лучше сразу сообщить банку о своем отказе от уплат и желании рассматривать вопрос только при помощи специальных органов, на законном основании.

Реструктуризация кредита на законном основании

Нередко банк предложит провести реструктуризацию, изменить график платежей, призвать на помощь созаемщиков. Если есть желания оставаться законопослушным, стоит рассмотреть предлагаемые варианты. Обычно, банк к этому моменту готов списать начисленные штрафы, желая получить обязательную сумму по договору и готов пойти на уступки. Причина невыплат банку должна быть весомой, иначе банк примет вас за мошенника. Таковыми считаются:

- Утрата работы;

- Задолженность со стороны работодателя относительно заработной платы;

- Временная нетрудоспособность из-за болезни, травмы;

- Рождение ребенка;

- Вынужденный переезд;

- Чрезвычайные или форс-мажорные обстоятельства.

Если вы получили отказ от банка на реструктуризацию долга, необходимо сохранить его, в качестве доказательства желания начать решать проблему с кредитором, на случай если дело дойдет до суда

Если вы получили отказ от банка на реструктуризацию долга, необходимо сохранить его, в качестве доказательства желания начать решать проблему с кредитором, на случай если дело дойдет до суда

В случае, если нечем платить кредит в 2022 году, законно начать процесс реструктуризации. Практически любой кредитор в России имеет подобную практику и готов сотрудничать с добропорядочным клиентом, оказавшимся в сложном положении, чем потом длительно взаимодействовать с ним через судебные органы. Для этого достаточно подать заявление.

Стоит помнить, что своевременная реструктуризация не испортит кредитной истории заемщика.

Последствия не оплаты кредитов

Итак, желая не платить кредит банкам, законный путь для снятия обязательств по договору происходит только по решению суда. Но стоит понимать, что при разбирательстве будет детально изучаться ситуация. Если клиент имеет работу, оклад и просто не выплачивает задолженность, его принудят к этому. При ухудшении финансового состояния, банк должен получить весомые доказательства: трудовая книжка, выписка относительно поступлений, регистрационный документ на ребенка, больничный лист и т.п.

Но поскольку до момента переноса разбирательства в юрисдикцию суда обычно проходит несколько лет, то не все из перечисленных доказательств можно принять за веские. За это время должник имел возможность сменить работу, улучшить свое финансовое благополучие и решить временные трудности.

Суд в России может принять одно из решений:

- Полностью удовлетворить требования банка. При условии, что должник имел возможности выплачивать обязательства, но уклонялся от них.

- Удовлетворить частично. Чаще с суммы, которую желает получить банк, отнимают часть штрафов и пени, делая ее более «разумной».

- Не удовлетворить. Это возможно при условии, что клиент сам желал вернуть долг, писал в банк с просьбой отсрочки или изменения графика, а банк отказывал ему в этом. Но даже в такой ситуации основную часть долга, которая оговорена договором, вернуть все равно потребуется.

Если заемщику нечем платить по кредиту в 2022 году, но ему важно решить этот вопрос законно, то ему необходимо предоставить доказательства банку или суду (если иск уже подан), что он на законных основаниях имеет право на реструктуризацию долга

Если заемщику нечем платить по кредиту в 2022 году, но ему важно решить этот вопрос законно, то ему необходимо предоставить доказательства банку или суду (если иск уже подан), что он на законных основаниях имеет право на реструктуризацию долга

Выплаты по решению суда в России

Теперь потребуется начать выполнять судебное решение. Надзирают и контролируют этот процесс в России приставы. Существует лазейка, как законно не платить кредит банку даже в этом случае. Если клиент сам не хочет начать выплачивать сумму, установленную по суду, и утверждает, что нечем, приставы должны эти деньги с него все равно взять. Происходит это по таким направлениям:

- Перевод с заработной платы. Работодателю направляется письмо с требованием переправлять конкретную часть заработной платы (до 50%) на счет кредитора.

- Арест счетов. В любых структурах счета должника блокируются, и деньги с них переводят кредитору.

- Продажа собственности: машина, квартира, т.п. Исключение составляет квартира, в которой клиент проживает при отсутствии иного места жительства.

- Начать изъятие ценных вещей и их продавать с целью оплаты долга.

Зная эти направления действий приставов, нетрудно догадаться, как не платить кредит законно в 2022 году: заранее начать продавать или переписывать на знакомых имущество, закрыть счета и уволиться (или работать неофициально). Столкнувшись с такой проблемой, приставы напишут в банк письмо об отсутствии собственности у должника. Банк снова подаст иск, приставы снова все проверят. В итоге, спустя некоторое время, кредитору проще будет списать такой долг. Но, конечно, не стоит забывать и об ответственности.

Если кредитор выявит умышленное сокрытие доходов, он может подать в суд снова или в полицию, тогда к должнику будут применять уже статьи УК за мошенничество.

Заключение

Итак, если возникает вопрос, как не платить кредит законно в 2022 году, если нечем, вполне возможно найти варианты, но требует это немалых усилий и грозит серьезными проблемами в случае неудачи. Кроме того, кредитная история клиента в России содержит данную информацию и в будущем получить ссуду будет непросто. Потому лучше соблюдать принятые обязательства или искать возможности для их изменения совместно с кредитором.

mikrozaimy24.ru

Как законно не платить кредиты

Содержание статьи:

Кредит, и платежи по нему, сейчас является проблемой многих граждан РФ. Основная масса людей, оформивших отношения с банком, преследовала при этом цель купить понравившуюся вещь, не дожидаясь при этом времени, когда будут накоплены соответствующие личные сбережения. Также для многих кредит преследует и психологическую цель: показать перед окружающими, что человек не является неудачником. Однако взяв кредит, особенно на крупную сумму, люди не редко оказываются у разбитого корыта, не имея возможности вовремя платить банку по счетам.

Есть и такая категория граждан, которая была вынуждена пойти на оформление кредита в силу крайней необходимости, нуждаясь в оплате лечения себя или родственников. Кроме того, финансовая помощь необходима на первых порах и тем людям, которые неожиданно для себя потеряли работу.

Когда нет возможности вносить регулярные платежи, долг нарастает как снежный ком. Помимо основной суммы, к задолженности добавляются проценты, неустойка, и масса других выплат. Следующей стадией может стать обращение банка в суд, после чего последует продажа всего самого ценного имущества с молотка. При этом совершенно не имеет значения, на какие нужды был взят кредит. Это может быть как решение проблем с предыдущими долгами, так и открытие или расширение своего дела. Действительно, каждая ситуация индивидуальна.

Как не платить кредит законно и начать спокойно жить

Итак, когда добропорядочный человек (подчеркнем, не мошенник) оформляет кредит, он рассчитывает, что в течение всего срока займа он исправно будет вносить все положенные платежи. Однако жизнь часто преподносит неприятные сюрпризы в виде потери работы, продолжительной болезни, а также других непредвиденных ситуаций. И вот человек превращается в должника, которого начинают преследовать банки или коллекторы. Каким же образом найти выход из сложившегося положения.

Прежде всего, нужно четко знать свои права и полномочия тех, чьей работой является профессиональное взыскание долга. Речь, как вы догадались, идет о коллекторах. Они ни за что не прекратят преследование заемщика, пока тот не выплатит свой долг. Ведь их доход напрямую зависит от размера взысканных сумм. Кроме того, в случае конфликта коллекторы часто обращают ситуацию в свою пользу, и получается, что виноват именно заемщик.

Как не платить кредиты законно в России в 2019 году?

Наверняка многие имеют представление о том, что такое исковая давность. Распространяется она и на выплаты по кредиту. И сегодня три года отсчитывается по каждому из платежей, вносимых по кредитному договору. По их прошествии можно считать себя свободным от соответствующей части обязательств. Однако нужно четко понимать, что при этом часто приходится уходить от всяких контактов с банком и коллекторами. Порой это является единственным выходом из положения. При этом нужно поговорить с родственниками на предмет того, чтобы они ни под какими угрозами не взваливали выплаты на себя. Ведь тогда о сроках давности в большинстве случаях можно забыть.

Выплаты кредита на некоторое время можно отсрочить, найдя компромисс с банком. Особенно этот вариант вероятен, когда предыдущие выплаты вносились исправно. Поэтому не исключено, что кредитор может предоставить рассрочку, за время которой поправится финансовое положение должника. Однако периодические платежи в виде процентов, скорее всего, вносить придется. Есть и другой вариант, когда в качестве мирового соглашения между кредитором и должником будет подписан новый договор с видоизменённым графиком платежей на будущее.

Кроме того, с 1 октября 2015 года вступили в действие поправки, позволяющие объявить человека банкротом. Для начала соответствующей процедуры необходимо, чтобы сумма долга в полмиллиона и выше не была уплачена в течение как минимум 3 месяцев. В этом случае если задолженность по кредиту превышает указанную сумму, человек может сам подать заявление в арбитражный суд о признании его банкротом. Тогда предоставляется рассрочка по уплате долга на срок до трех лет. Другое дело, что если за это время найти деньги на погашения кредита не удастся, очередь дойдет до продажи имущества. Помимо этого, человек, признанный банкротом, на время лишится части своих прав. Так, ему может быть отказано в выезде за границу, выдаче кредита или в открытии собственного дела.

Как видим, даже в самой критической ситуации, связанной с кредитом, можно найти выход из положения. Главное все хорошо продумать, заручившись при этом советами как близких родственников, так и юристов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Консультация бесплатна!

alljus.ru