Можно ли вернуть проценты по ипотеке в 2022 г и советы как правильно это сделать. Проценты на проценты ипотека

Возврат процентов по ипотечному кредиту: советы и документы

Приветствуем! Можно ли вернуть проценты по ипотеке? Возврат процентов по ипотечному кредиту, в установленном законом размере, производится после возврата части стоимости жилья. Поэтому возврат стоимости и возврат налога за проценты по ипотеке оформляются, как правило, параллельно. Давайте сегодня разберемся в этом непростом вопросе, который поможет вам при досрочном погашении ипотеки быстрее рассчитаться за квартиру.

Инструмент, при помощи которого можно получить возврат части средств, которые Вы уплатили за жильё, называется налоговым вычетом. Этот же механизм позволяет частично сделать денежный возврат налога по ипотеке за уплаченные проценты. О том, как получить возмещение налога по ипотеке в обоих этих вариантах вы узнаете далее.

Все граждане России платят налоги. Главный налог, который платят все трудящиеся – это так называемый подоходный налог. Иначе его называют налогом на доходы физических лиц (НДФЛ). Как правило, граждане не ходят в банк, чтобы выплачивать НДФЛ, не оплачивают подоходный налог в личном кабинете или через мобильное приложение, как это происходит с коммунальными платежами или штрафами за нарушение Правил дорожного движения. Налог за Вас платит работодатель.

Из каждых 10 рублей Вашей зарплаты он платит Вам только 8,7 рубля. А оставшиеся 1,3 рубля работодатель перечисляет государству. Вы даже можете этого не фиксировать, но из каждых 10 тысяч Вашего заработка 1 300 рублей не попадёт в Ваш карман.

Налоговый вычет за покупку жилья

Таково правило. Но есть исключение из него. Это исключение называется налоговый вычет. Будучи заинтересованным в том, чтобы люди покупали жильё, государство частично разрешает своим гражданам списывать подоходный налог, если граждане потратили зарплату на покупку жилья. Происходит возврат НДФЛ при покупке жилья.

Если Вы покупаете квартиру или дом по ипотечному кредиту, то выплаты по ипотеке, пошедшие на то, чтобы погасить банковские проценты, тоже считаются потраченными на жильё. Гражданин, купивший это жильё, получает налоговый вычет. На этом основании происходит возврат уплаченных процентов по ипотеке.

Начнём с налогового вычета по основной сумме с покупки квартиры или другого жилья, так как прежде чем заявлять возврат с процентов по ипотеке, следует компенсировать основную сумму. Проценты Вы, может быть, вернёте банку досрочно, а основная сумма никуда уже не денется.

Допустим, в 2022 году Вы заработали один миллион рублей. Каждый месяц исправно автоматически платили (через свою организацию-работодателя) по 13 руб. с каждой сотни. За год Вы отдали в казну 130 000 рублей, что как раз и составляет 13 % от налогооблагаемой базы, то есть Вашего годового заработка. И вдруг, в конце года Вы купили комнату в коммуналке за 500 000 рублей. Вот тут-то государство и предоставляет Вам налоговый вычет. Оно уменьшает на эти 500 тысяч Вашу налогооблагаемую базу и говорит Вам, что Вы должны заплатить подоходного налога 13 процентов не от полной суммы Вашего заработка, а от его суммы минус стоимость купленного жилья, т.е. вам должны вернуть 65000 рублей, ранее оплаченных работодателем ваших налогов. Это позволяет вернуть 13 процентов налогового вычета.

Так работает налоговый вычет. В принципе.

Порядок расчёта налогового вычета

При переходе к конкретным расчётам приходится учитывать целый ряд ограничений, не позволяющих так просто получить 13 процентов от покупки квартиры в ипотеку.

- Государство устанавливает предел налогового вычета. Он не может превышать сумму в два млн. руб. на стоимость жилья и три млн. на проценты по ипотечному кредиту. 13 процентов от этих сумм составляют 260 тыс. и 390 тыс руб. соответственно. Значит, максимальный полученный возврат составит 650 тысяч рублей. И ни копейкой больше. А вот меньше – запросто.

- Государство не согласно возвращать Вам больше, чем Вы уже заплатили. То есть если Вы заработали миллион, купили жильё на полмиллиона, то вычет составит полмиллиона, а тринадцать процентов от него – 65 000 рублей. А если наоборот – заработали полмиллиона, а жилья купили на миллион? Может быть, Вы копили несколько лет или тёща помогла ускорить процесс покупки. Ваш возможный вычет за текущий год составит столько, сколько подоходного налога Вы заплатили в этом году, то есть 13 процентов от 500 тысяч – это 65 тысяч рублей. Справедливости ради надо сказать, что когда в следующем году Вы заработаете ещё полмиллиона и, соответственно, заплатите ещё 65 тысяч подоходного, государство вернёт Вам эти деньги, таким образом, весь причитающийся налоговый вычет в 130 тысяч от 500 тысяч вы выберете за 2 года.

Вернуть налог за ипотеку могут оба супруга, если квартира приобреталась на двоих. При этом неважно кто оплачивал ипотеку.

Распределение будет при покупке по долевой собственности – в соответствии с долями каждого супруга. При покупке квартиры в совместную собственность – согласно заявлению от мужа и жены по величине их доли (30% на 70% или 90% на 10% и т.д.). При этом если один из супругов уже получал вычет, то доля второго не может быть больше 50% от причитающегося вычета. Вторые 50% никто не получит, т.к. ранее супруг вычет уже получал по другой квартире.

Пример: Супруги купили квартиру в совместную собственность стоимостью 5 млн. руб. Их доли согласно заявлению составили 50 на 50. Итого, каждый из супругов может получить налоговый вычет от 2,5 млн. т.к. порог по законодательству 2 млн., то каждый из супругов получит по 260 тыс. руб. При этом если супруга доход не получает (в декрете или домохозяйка и т.д.), то можно написать супругу в заявлении на распределении вычета долю 100%, а супруге 0%. В дальнейшем супруга не теряет право на налоговый вычет и если она пойдет на работу, то сможет подать новое заявление с другим распределением долей.

Налоговый вычет на проценты по ипотеке распределяется между супругами произвольно в соответствии с заявлением и неважно кто реально оплачивает ипотеку. Каждый год при подаче заявления нужно будет указывать нужное соотношение долей, чтобы вернуть налог за ипотеку максимально возможный.

Пример расчета

Как вернуть 13 с ипотеки? Налоговый вычет и возврат подоходного налога с процентов по ипотеке устроен аналогично вычету по стоимости.

Пусть Ваша зарплата составляет один миллион рублей в год. И так – в течение 10 лет. Допустим, в конце декабря текущего года, Вы приобрели жильё ценой в 2 200 000 рублей. Для этой покупки Вы взяли ипотечный кредит на полтора миллиона рублей. Ипотека 2022 год выдана сроком на пять лет, ставка составляет 12 % годовых. Что Вам полагается в смысле возврата НДФЛ с процентов? И как вернуть проценты по кредиту?

Ваш имущественный налоговый вычет составит 260 000 рублей. Это 13% от стоимости квартиры, но не более 2 млн.

В отчётном году Вы заплатили подоходного налога 130 000 рублей – 13 процентов от заработка в один миллион. Все компенсации НДФЛ при покупке квартиры в ипотеку или без неё, будут находиться в пределах этих 130 000.

На что Вы можете претендовать в год, следующий за годом покупки? Если доходы не изменились, то вы получите еще 130 000. За 2 года вы полностью получили имущественный налоговый вычет по квартире и пора подавать заявление на возмещение ндфл с уплаченных процентов.

На третий год вы можете сделать возврат процентов по ипотеке. За эти три года вы заплатили банку примерно 417000 рублей процентов. Из них вы вправе вернуть 13 процентов с ипотеки, на проценты по ипотеке – 54210.

Таким образом, хотя вы и заплатили налогов в третий год так же 130000 рублей, но вычет вы получите всего 54210. В следующем году будет сумма еще меньше т.к. вы подаете данные только за уплаченные проценты за 4 год. Это примерно 63700 из них возврат налога за проценты по ипотеке составит всего 8281 рублей.

С годами вы будете получать все меньше и меньше налоговый возврат т.к. выплаты по ипотеке (проценты) будут уменьшаться. При досрочном погашении эта сумма будет еще больше уменьшаться.

Максимальный возврат с процентов по ипотеке в нашем примере составит 2200 000 * 13% = 286 000. Их вы получить не сможет т.к. по графику за 5 лет будет выплачено всего 501807 рублей процентов. Из них вернуть 13 процентов, через налоговую, можно максимум 65234 руб. и это при условии гашения ипотеки строго по графику.

Необходимые документы

Для вычета нужно подготовить и представить в территориальную инспекцию федеральной налоговой службы (ИФНС) по месту Вашей постоянной регистрации пакет документов. Вам предстоит подготовить три группы документов:

- Основные документы

- Документы по собственности на жильё

- Документы на Ваш ипотечный кредит, для пересчёта НДФЛ по ипотеке.

К числу документов первой группы относятся:

- Паспорт. Лучше иметь с собой копию. Обычно паспорта достаточно для определения индивидуального номера налогоплательщика (ИНН). На всякий случай, подайте через налоговую инспекцию заявление о выдаче Вам Свидетельства о постановке на налоговый учёт. Паспорт отдавать не надо, только показать.

- Заявление на возврат подоходного налога. В этом заявлении указываются реквизиты Вашего банковского счета. Скачать можно у нас на сайте.

- Справка по форме 2-НДФЛ. Эту справку Вы можете получить в бухгалтерии по месту работы. В этой справке отражаются суммы начисленного и удержанного с Вас подоходного налога (НДФЛ). Именно эта сумма и подлежит возврату.

- Налоговая декларация по форме 3-НДФЛ. У нас можно скачать электронный образец и саму эту форму и, если у Вас одно место работы и стабильная зарплата, Вы без труда заполните её самостоятельно. В сложных случая лучше воспользоваться помощью профессионалов.

Вторая группа – это документы на жильё. В базовом случае таких документов всего три:

- Договор купли-продажи жилья. В нём должна упоминаться сумма, за которую объект приобретён.

- Акт приёма-передачи объекта, подписанный обеими сторонами.

- Свидетельство о регистрации в госорганах права собственности на объект.

С собой обязательно иметь оригиналы и, на всякий случай, копии, чтобы оставить их в инспекции.

И, наконец, третья группа – документы по кредиту. Напомним, что сначала оформляются документы по компенсации затрат на приобретение жилья, и только потом – происходит возврат налога при покупке недвижимости в ипотеку. В третьей группе всего два документа:

- Кредитный договор между Вами и банком, осуществляющим Ваше кредитование. Для того чтобы получить возврат налога за покупку квартиры в ипотеку, в нём обязательно должен быть упомянут целевой характер кредита – на приобретение жилья. Предусматривает ли Ваша ипотека возврат 13 процентов – зависит не от банка, а от Вас и Вашего работодателя. Неотъемлемая часть договора – график платежей, которые Вы обязуетесь уплачивать, с выделением в платежах сумм погашения тела долга и уплаты процентов по кредиту.

- Справка из банка о прошедших в течение года платежах, с обязательной расшифровкой сумм погашения тела и обслуживанию кредита. Для возврата процентов с ипотеки, на проценты по ипотеке нужна расшифровка. Обратитесь в Ваш банк, и он выдаст Вам справку на специальном бланке. Данные из справки могут отличаться от графика из договора, например при досрочном погашении кредита. Выплата денег при досрочном погашении ипотеки происходит по уточнённому графику.

Имейте с собой копии документов, будьте готовы приложить их к заявлению на возврат НДФЛ за приобретение жилья и возмещение процентов по ипотеке.

После подачи заявления, налоговая инспекция начнёт рассмотрение Вашего случая. Проверка обоснованности возврата подоходного налога занимает от двух до четырёх месяцев. После чего, при положительном решении, деньги поступят на Ваш счёт.

Кому положен вычет, а кому нет

Существует несколько категорий граждан, кто может получить налоговый вычет:- Получает его впервые

- Имеет официальную «белую» зарплату с отчислениями НДФЛ

- Иностранцы, резиденты РФ (живут и работают в России от 183 дней в году).

- Получающие иной доход, облагаемый по ставке 13% НДФЛ.

Не могут получить вычет:

- Безработный, пенсионеры и граждане с неофициальным доходом, женщины в декретном отпуске.

- Предприниматели со специальными формами налогообложения.

- Ранее получавшие вычет.

- Владельцы недвижимости приобретенной за счет средств других граждан (должно быть документально подтверждено чеками, расписками и т.д.).

- Нерезиденты

- Покупатели, если приобрели недвижимость у близких родственников или опекунов.

Если вы женщина и ранее получали налоговый вычет, а затем ушли в декрет, но у вас еще остался лимит налогового вычета, который вы можете получить, то после выхода из декретного отпуска вы снова можете продолжить его получать.

Возвращение ндфл по ипотеке имеет ряд сложных моментов, но, поверьте, списание части основного долга за счет этих выплат будет серьезным подспорьем. Тем более что, если вы не хотите гасить этими деньгами ипотеку, то всегда их можно потратить на ремонт или другие важные вещи, ведь данный вычет просто приходит на ваш счет и вы можете им распоряжаться по своему усмотрению.

На этом сегодня все. Ждем ваши вопросы в комментариях. Подписывайтесь на обновления проекта и жмите кнопки соцсетей.

ipotekaved.ru

Возврат 13 процентов с процентов по ипотеке. Кому вычет?

Тема получения имущественного вычета обширна, но один из наиболее востребованных вопросов в ней – возврат 13 процентов с процентов по ипотеке.

Тема получения имущественного вычета обширна, но один из наиболее востребованных вопросов в ней – возврат 13 процентов с процентов по ипотеке.

Реалии таковы, что покупка квартиры собственными силами зачастую невозможна, приходится прибегать к помощи банков, поэтому стоит рассмотреть особенности этой ситуации.

И в этой статье мы выясним:

- что представляет из себя ипотечный налоговый вычет;

- какую сумму и сколько раз можно вернуть;

- какие документы потребуются.

Оглавление статьи

Возврат процентов со стоимости жилья и с ипотечного кредита

Имущественный налоговый вычет можно получить, если Вам посчастливилось приобрести дом или квартиру (готовую или на этапе строительства), а также участок под дом. Но этого не достаточно.

Главным условием является то, что новосел должен платить НДФЛ по ставке 13% в бюджет – именно с этих налогов идет процедура оформления возврата. Подробнее о том, как формируется сумма ндфл для возврата разъясняется в этой статье.

Определение суммы к возврату в случае оплаты покупки собственными средствами проблем не вызывает – 13% от полной стоимости жилья, но не более 2 000 000 р. В расчет не берутся материнский капитал или другие пособия, если ими оплачена квартира. Ведь эти средства не облагаются НДФЛ. А раз подоходный налог не удерживается, значит и вернуть ничего невозможно.

Определение суммы к возврату в случае оплаты покупки собственными средствами проблем не вызывает – 13% от полной стоимости жилья, но не более 2 000 000 р. В расчет не берутся материнский капитал или другие пособия, если ими оплачена квартира. Ведь эти средства не облагаются НДФЛ. А раз подоходный налог не удерживается, значит и вернуть ничего невозможно.

Интересней складывается ситуация, когда собственность приобретается с использованием средств банка. В этом случае, кроме процента со стоимости жилья на общих условиях, есть возможность вернуть процент с переплаты по кредиту.

Сразу необходимо уточнить, что претендовать на вычет по банковским процентам возможно только при целевом займе, то есть в договоре с банком должно быть четко указано – средства предназначены для покупки жилья.

Ни с какого потребительского кредита оформить возврат подоходного налога нельзя.

Повторные вычеты с 2022 года

Ох, много шума и хаоса в умах граждан РФ наделал закон о возможности получения повторного имущественного вычета, вступивший в действие в январе 2022 года. До этого срока все было гораздо проще: одна квартира и один кредит на нее. Именно в такой комбинации можно было вернуть подоходный налог, причем один раз в жизни.

Ох, много шума и хаоса в умах граждан РФ наделал закон о возможности получения повторного имущественного вычета, вступивший в действие в январе 2022 года. До этого срока все было гораздо проще: одна квартира и один кредит на нее. Именно в такой комбинации можно было вернуть подоходный налог, причем один раз в жизни.

Начиная с 2022 года вычет со стоимости квартиры и вычет по процентам стало возможным оформлять по разным объектам недвижимости. До изменений в налоговом законодательстве собственник обязан был получать оба вычета одновременно. Обо всех тонкостях изменений, произошедших в 2022 году, читайте в статье «Сколько раз получают налоговый вычет при покупке квартиры».

Принципиальное отличие двух вариантов состоит еще и в том, что вычет со стоимости жилья может предоставляться с нескольких покупок (квартир), пока не накопится максимальная сумма к возврату. Вычет же с ипотечных процентов оформляется только один раз и только с одного объекта. Если возвращенный налог меньше максимального размера, остаток сгорает.

Вы можете посмотреть этот видеоурок или продолжить чтение статьи.

Поскольку собственник имеет право на оба вида имущественного вычета, оформление всегда начинается с основного – возврат 13% со стоимости жилья. Только после того, как эта сумма будет полностью получена, можно подавать документы на «ипотечный» вычет.Максимальная сумма к возврату

Итак, вы приобрели квартиру в ипотеку. Юридически собственность находится в залоге у банка, а вы платите сумму займа и проценты кредитору. Налогоплательщик может оформить возврат с тех процентов, которые идут банку сверх основного долга.

Начиная с 1.01.2022 введено ограничение максимальной суммы для расчета – 3 000 000 р., на руки можно получить до 390 тыс. р. В регионах нашей огромной страны цены на жилье сильно разнятся, поэтому сложно сказать, высока ли установленная планка.

А вот если Вы брали ипотеку до 2022 года и хотите вернуть по ней подоходный налог с уплаченных процентов, то размер максимальной суммы возврата не ограничен: если Вы уплатили процентов на 5 или 10 млн. рублей, то имеете полное право вернуть 13% от этой суммы полностью.

Пример. В Нижнем Новгороде двухкомнатную квартиру можно приобрести за 3 млн р. Если вы берете ипотеку с первоначальным взносом 600–700 тыс. р. на 20 лет, то общая сумма переплаты составит более 4,5 млн р. Таким образом, вы даже не сможете с 2022 года оформить вычет полностью на все проценты, и сможете вернуть только 13% от 3 000 000 руб. = 390 000 руб.

А вот если это событие было бы до 2022 года, можно было бы вернуть налог со всех процентов, независимо от суммы.

Еще одно ограничение максимально возможной выплаты связано с размером подоходного налога, выплачиваемого собственником в течение определенного периода. Так, если мы подаем документы на возврат 13% за 2015 год, фактически мы получим не больше, чем выплатили НДФЛ с зарплаты за указанный год. По этой причине оформлять вычеты по стоимости жилья и по ипотечным процентам выгоднее в разные налоговые периоды.

Для того, чтобы максимально эффективно воспользоваться правом имущественного вычета, Вы можете заказать индивидуальную консультацию или заполнение декларации 3-НДФЛ на нашем сайте. Цены сказочные, результат — реальный.

Процедура оформления

Возврат налога осуществляется только после фактической уплаты процентов банку.

Возврат налога осуществляется только после фактической уплаты процентов банку.

Предположим, вы осуществляете покупку квартиры в ипотеку в 2022 году. Подавать документы на вычет процентов по ипотеке вы сможете не раньше 2015 года, и будете претендовать только на фактическую прошлогоднюю переплату.

В 2022 году вы подадите документы повторно, оформив вычет на проценты, уплаченные в 2015. Так будет до тех пор, пока сумма не достигнет максимальных 3 000 000 р. Для того чтобы не обращаться в налоговую ежегодно, можете выждать время и подать документы на вычет по процентам сразу за несколько лет, – сроки законом не ограничены.

Пример. Пусть некто Ипотеков П.В. купил квартиру в кредит в 2022 году и уже получил за нее имущественный вычет: 13% от уплаченной стоимости. А еще с 2022 года он выплачивает проценты по ипотеке по 50 000 рублей ежегодно. В этом случае, Ипотеков может возвращать каждый год по 6 500 руб. = 50 000 * 13%.

Но можно поступить по-другому. Если сегодня, например, 2022 год, то за прошедшие 4 года (2012, 2013, 2014, 2015) было уплачено процентов по ипотечному кредиту 200 000 руб. = 50 000 р. * 4 года. И наш Ипотеков может подать одну декларацию 3-НДФЛ за 2015 год, куда включит все прошлогодние выплаты. В этом случае ему единоразово вернется 26 000 руб. = 200 000р. * 13%.

Так что у Вас есть выбор: или ежегодно получать выплаты по ипотечным процентам, или же накопить за несколько лет определенную сумму, и только потом вернуть ее через налоговую инспекцию. Уплаченные суммы по ипотеке не сгорают, то есть здесь нет ограничений по срокам их возврата.

Замечание. Существует еще одна возможность возврата налога не единовременно, а при помощи работодателя. После обращения в налоговую инспекцию вы получаете уведомление о праве на имущественный вычет с указанием присужденной суммы. Этот документ подается по месту работы, и с момента написания заявления подоходный налог с зарплаты не вычитается до тех пор, пока не накопится необходимая сумма. Единственное отличие в документах – нет необходимости подавать декларацию 3-НДФЛ.

Для оформления имущественного вычета вам нужно обратиться в налоговую инспекцию по месту прописки со стандартным пакетом документов: договор купли-продажи квартиры и акт приема-передачи собственности, квитанции об оплате покупки, справка об уплаченных налогах.

Дополните документы договором ипотеки и справкой из банка об уплаченных процентах, заполните декларацию 3-НДФЛ. В течение четырех месяцев документы будут проверены и средства перечислены на расчетный счет. Подробнее об этом читайте: «Какие документы нужны, чтобы вернуть деньги за покупку квартиры».

Возврат 13% с переплаты по ипотечному договору может быть большим подспорьем для новоселов. Обозначенные займы берутся на большие суммы и на длительный срок, а налоговое законодательство предлагает воспользоваться материальной поддержкой.

Если остались какие-то вопросы, смело пишите их внизу в комментариях. Мы отвечаем быстро и с удовольствием. 🙂

nalog-prosto.ru

Возврат процентов по ипотеке. Как получить возврат уплаченных по ипотеке процентов

Наличие собственного жилья является мерилом ценностей. Лет 30 назад решение этого вопроса оставалось за государством. Теперь граждане должны сами обеспечивать себя жильем. Но на некоторую помощь рассчитывать все-таки можно. Например, возврат процентов по ипотеке. О сути и деталях этого процесса читайте далее.

Разъяснение понятий

Ипотека – один из способов приобрести собственное жилье. Если бы не высокие проценты за данную услугу, то у каждого россиянина уже давно были бы свои квадратные метры. Однако государством предусмотрена возможность частичной компенсации затрат. Итак, что собой представляет возврат процентов по ипотеке на самом деле.

- Государство признает, что покупка жилья - это очень важное событие в жизни граждан, поэтому вносит изменения в Налоговый кодекс.

- Снижение расходов на приобретение недвижимости происходит путем уменьшения налогооблагаемой базы, с которой гражданин платит 13% НФДЛ. Например, если человеку начисляют зарплату в размере 30 тыс. руб., то за год он получает 360 тыс. руб. Если на эту сумму он умудряется купить недвижимость, то налогооблагаемая база уменьшается на аналогичную цифру. То есть государство обязуется вернуть: 360 /100 x 13 = 46,8 тыс. руб. Это часть налога, начисленного в год, в котором была оформлена покупка. В расчет берется сумма начисленного, а не выплаченного дохода.

- Количество людей, способных купить квартиру единовременно, мало. Гораздо больше сделок оформляется в рассрочку. Государство разработало программу, в рамках которой предусмотрено уменьшение базы на сумму процентов, которые человек выплатит в виде ежемесячных платежей. Потому что комиссия банка - основная часть расходов на покупку квартиры. 13% с этой суммы и подлежат возврату.

Кто имеет право на вычет

Граждане, у которых есть источники доходов, облагаемые НДФЛ. В первую очередь это люди, которые работают по найму и получают «белую» зарплату. Если используется «серая» схема, то рассчитывать можно на компенсацию с официальной суммы дохода. Если гражданин получает доход с нескольких источников (двух и более мест работы, аренды, прибыли от продажи ЦБ и пр.), их тоже можно использовать для расчетов.

Если заемщиком выступает предприниматель, который работает по «упрощенке», то он не имеет права на такую льготу. Это же относится к неработающим пенсионерам.

Женщины могут подать заявку на возврат уплаченных процентов по ипотеке после выхода из декретного отпуска. Если жилье было приобретено до него, то в расчет берутся доходы до «каникул». Если их будет не хватать, то остаток можно получить после отпуска.

Люди, которые официально работают на территории РФ более 6 месяцев в году, но не имеют гражданства, могут получить возврат процентов по ипотеке.

Льгота не применяется, если сделка была оформлена между родственниками, сослуживцами и другими взаимозависимыми лицами.

Сумма вычета

Базой для расчета являются средства, затраченные на строительство, покупку недвижимости. Если сделка оформлялась целевым кредитом, то в расчет берутся проценты по нему. Но в договоре должно быть четко указано, что деньги выданы «на покупку дома». Иная формулировка недопустима.

Если на дом без отделки была оформлена ипотека, возврат 13 процентов будет осуществляться из расчета суммы основного долга, процентов по кредиту, расходов на разработку проекта, приобретение материалов, оплату отделки, подключение к сетям электро-, водо- и газоснабжения. Затраты на достройку могут быть учтены, только если в договоре сказано, что приобретается объект незавершенного строительства. Если оформлялась валютная ипотека, то все расходы пересчитываются по курсу ЦБ на день платежа.

Максимальная сумма вычета ограничена 2 млн. руб. при возврате основного долга и 3 млн. руб. - при возврате процентов. Последнее положение распространяется только на договоры, заключенные после 2022 года. В налоговые вычеты нельзя включать расходы, осуществленные за счет субсидий, материнского капитала и иных социальных выплат.

- Договор о покупке недвижимости или прав на ее приобретение в строящемся доме.

- Акт приема-передачи.

- Документы, подтверждающие оплату расходов (квитанция к ордеру, расписка продавца, банковские выписки, товарные чеки закупки материалов).

- Документы, подтверждающие право собственности.

- Кредитный договор.

Без свидетельства о собственности получить налоговый вычет нельзя. Если приобретается имущество в строящемся доме, то для оформления льготы нужно дождаться акта приема-передачи. Все документы должны быть оформлены на человека, который собирается получить компенсацию. Иначе придется писать доверенность на реального плательщика.

Пакет документов нужно предоставить в налоговую по месту прописки, вне зависимости от того, где была приобретена недвижимость. Срок принятия решения - 3 месяца. Если ответ положительный, то нужно написать заявление, указав в нем номер банковского счета для перечисления средств. Деньги должны поступить в течение месяца. В случае нарушения сроков налоговый орган выплатит проценты за каждый день просрочки по ставке рефинансирования. Если заявка на возврат уплаченных процентов по ипотеке была отклонена, то можно обратиться в суд.

Оформление сделки через работодателя

Не всем людям удобно возиться с налоговой. Поэтому возврат можно оформить на работе. В этом случае сотруднику будет выплачена большая зарплата, так как подоходный налог работодатель удерживать не должен. Для оформления операции надо взять в налоговой уведомление для получения вычета с наименованием компании. Эту бумагу вместе с заявлением надо подать работодателю.

НДФЛ не будет удерживаться с месяца, следующего после получения документов. Если работник хочет сменить место трудоустройства, то остаток компенсации можно будет получить только через налоговую. Уведомление выдается один раз на год.

Если у сотрудника одно место трудоустройства, то, получив возврат процентов по ипотеке, он не может оформить другие вычеты у этого работодателя.

Порядок выплаты

Сначала погашаются суммы, израсходованные на покупку недвижимости (максимум 260 тыс. руб. = 13% * 2 млн.), затем – уплаченных процентов. Но в декларации нужно указывать общую сумму, которая подлежит компенсации. Пакет документов необходимо обновлять каждые 12 месяцев.

Если размер доходов не покрывает сумму вычетов, то ее можно перенести на следующий год. В схемах с «серой» зарплатой встречались случаи, когда кредит уже погашен, а для получения компенсации нужно ждать еще несколько лет.

Вывод

Человек, который приобретает имущество в кредит на территории РФ, имеет право получить возврат НДФЛ. Проценты по ипотеке погашаются не сразу, а по мере уплаты долга в банк. Операция оформляется через налоговую. Документы для вычета нужно обновлять ежегодно. Если была оформлена валютная ипотека, то компенсация рассчитывается из суммы расходов, переконвертированных в рубли по курсу ЦБ на день платежа.

fb.ru

возвращаем подоходный налог НДФЛ 13 процентов

Чтобы приобрести недвижимость необходимо произвести большие капиталовложения. Поэтому часто квартиры и дома приобретаются при помощи заёмных денежных средств. Ипотека подразумевает долгосрочное обязательство, и каждый заёмщик должен в течение длительного периода времени планировать ежемесячные расходы с учётом значительной суммы, которая будет идти на оплату банковского кредита.

Государство в лице законодателей, проявляя заботу о своих гражданах, издаёт отдельную статью НКРФ (ст. 220), которая предполагает возврат определённой доли процентной ставки по ипотеке.

Кредитодержатель может получить 13% возмещения. Для этого ему необходимо собрать пакет документации и предоставить её в соответствующие органы, которые занимаются данными выплатами. Кроме этого возврат процентов по ипотечному кредиту в 2022 году могут получить только те заёмщики, которые получают официальные доходы, а не в конверте.

Итак, какие нужны документы, куда их предоставлять и какие существуют нюансы в данном деле?

Необходимые документы для получения процентов по возврату

Возврат ипотечного налога может производиться по мере уплаты банковскому учреждению процентов по кредиту. Если заёмщик хочет, чтобы возврат производился постоянно, тогда ему необходимо один раз в год представлять следующие документы:

- свидетельство о праве собственности — оригинал для представления и ксерокопия;

- договор купли-продажи квартиры или дома — оригинал для сверки и ксерокопия;

- платёжные документы, подтверждающие оплату процентов по займу — оригиналы и ксерокопии;

- график платежей — должен выписать сотрудник банка;

- справка о заработной плате или заполненная декларация о доходах — оригиналы;

- кредитное соглашение — оригинал для сверки и ксерокопия;

- документ об удостоверении личности — ксерокопия всех страниц.

Важно! Оригиналы документов обязательно должны быть на руках у заёмщика, так как специалист ИФНС может потребовать их на сверку и заверение.

Представлять эти справки и бумаги государственного образца необходимо в налоговую инспекцию по месту регистрации, где и следует уточнить список необходимой документации. Расчёт ипотечного вычета будет производиться после того, как специалисты ИФНС рассмотрят все документы и предоставят положительный ответ по делу.

Если во время уплаты ипотечного кредитора происходит смена кредитора, тогда в налоговую инспекцию нужно представить сведения о переуступке кредитного портфеля другому банковскому учреждению. Если кредит был оформлен в иностранной валюте, тогда понадобится перерасчёт в рубли по курсу Цетробанка на дату погашения. Этот перерасчёт можно произвести в офисе банка, а его сотрудники представят справку с данными сведениями.

Способы получения вычета

Возврат 13 процентов с процентов по ипотеке может производиться двумя способами:

Возврат 13 процентов с процентов по ипотеке может производиться двумя способами:

- по окончании календарного года. Заёмщик получает всю сумму на пластиковую банковскую карту;

- в течение года, ежемесячно, недоплачивая налог и получая вычет у работодателя или другого налогового агента.

Чтобы получать возврат процентов у работодателя, необходимо ему предоставить пакет документации, который можно получить в налоговой инспекции.

Но сам работодатель ничего платить не будет, он просто не будет удерживать налоги на заработную плату, пока сложившаяся сумма не станет равной фактически уплаченным процентам за год.

Нюансы данного дела

Возврат налога при покупке недвижимости в ипотеку производится до тех пор пока выплачивается кредит. В 2022 году заёмщик может предъявить государству процентную ставку в случае рефинансирования ранее полученного займа. Раньше налоговая инспекция не рассматривала этот пункт Кодекса, так как рефинансирующая ссуда направлялась на погашение старого кредита и являлась нецелевой.

Возврат налога при покупке недвижимости в ипотеку производится до тех пор пока выплачивается кредит. В 2022 году заёмщик может предъявить государству процентную ставку в случае рефинансирования ранее полученного займа. Раньше налоговая инспекция не рассматривала этот пункт Кодекса, так как рефинансирующая ссуда направлялась на погашение старого кредита и являлась нецелевой.

Граждане, которые выступают созаёмщиками, изучая данный Закон на возврат подоходного налога с процентов по ипотеке, не представляют о том, что у них могут возникнуть непредвиденные сложности. Ведь счёт в банковском учреждении открывается на одного из заёмщиков, поэтому второму специалисты ИФНС могут отказать в принятии документов и в открытии дела на уплату процентов.

Внимание! Могут возникнуть сложности, если заёмщик оплачивает кредитные платежи через банкомат, так как в поступающей квитанции в банк нет указания фамилии, имени и отчества плательщика.

Бывают такие случаи, когда квартира общая, то есть определёнными долями владеют супруги или другие родственники. Вычет в таком случае будет распределяться в соответствии с долями совладельцев. Но передать свою долю вычета один участник другому не может. Также будет распределён вычет при общей совместной собственности, но по желанию владельцев помещения. Чтобы налоговая инспекция произвела распределение вычета, им необходимо написать заявление и предоставить его в ИФНС вместе с другими заполненными бланками. По желанию владельцев можно распределить ипотечный вычет в пользу одного из них.

Важно знать!

При приобретении жилого помещения без отделки или при возведении дома в налоговый вычет дополнительным пунктом можно включить расходы:

При приобретении жилого помещения без отделки или при возведении дома в налоговый вычет дополнительным пунктом можно включить расходы:

- на приобретение стройматериалов;

- составление проектно-сметной документации;

- оплату мастерам работы по строительству или отделке;

- подключение инженерных систем дома и другое.

Налоговая инспекция может принять к вычету расходы на достройку индивидуального дома, но только в том случае, если в договоре купли-продажи указано, что жильё было приобретено именно на этапе незавершённого строительства или квартиры без отделки.

Какие расходы не включаются?

В Кодексе РФ отмечается, что возврат ндфл с процентов по ипотеке производится только на расходы, произведённые за собственный счёт заёмщика или за счёт займа. Не включаются по вычету расходы, которые были произведены за счёт субсидий государства, материнского капитала или других соцвыплат.

Основные требования налоговых органов

1. Целевой характер займа — это одно из основных требований, которые выдвигает налоговая инспекция. Соответственно, в договоре должна присутствовать строка с описанием конкретного объекта недвижимости и должна быть указана стоимость данного объекта.

1. Целевой характер займа — это одно из основных требований, которые выдвигает налоговая инспекция. Соответственно, в договоре должна присутствовать строка с описанием конкретного объекта недвижимости и должна быть указана стоимость данного объекта.

2. Если у заёмщика имеется задолженность по налогам, тогда налоговая инспекция может не выдать положительный ответ на получение вычета. Но он может в течение нескольких дней погасить долги и принести специалистам ИФНС квитанцию об оплате.

Кто имеет право на возврат вычета при приобретении квартиры в ипотеку?

Получить налоговый возврат при покупке квартиры в ипотеку имеют право:

- Граждане, которые получают его впервые. Ведь воспользоваться этим правом можно только один раз в жизни.

- Граждане, которые получают официальную зарплату. Если человек оформлен на нескольких работах, тогда он имеет право получить возврат на общую сумму заработка.

- Оформить возврат можно не только, предоставляя доходы с постоянного официального места работы, но и, например, с оплаты за аренду недвижимости, если она также оформлена официальным договором.

- Иностранцы, являющиеся резидентами РФ, то есть живут и работают на территории России более 183 дней за год.

Кто не имеет право получить возврат налогового вычета?

В законодательстве указываются категории граждан, которые не могут воспользоваться правом на получение возврата. К ним относятся:

- неработающие граждане пенсионного возраста;

- бизнесмены, использующие специальные налоговые режимы;

- женщины, которые находятся в отпуске после родов и по уходу за ребёнком до 1,5 лет.

Совет! Женщины, находящиеся в декрете, могут воспользоваться данным правом, если они выйдут на работу и оформят все необходимые документы.

Порядок и общая процедура возврата

Можно не спешить сразу после оформления квартиры в ипотеку подавать документы для получения вычета. Заёмщик имеет право подать пакет с необходимыми бумагами в течение трёх лет с момента приобретения недвижимости. Ведь необходимо ещё совершить несколько платежей по займу, чтобы отчисления соответствовали сделанным платежам.

Общий порядок возврата налогового вычета по ипотечному кредиту заключается в таких этапах:

- Необходимо сначала собрать документы и сделать их ксерокопии.

- Могут потребоваться дополнительные документы, свидетельствующие о надлежащем завершении сделки с продавцом квартиры, банковским учреждением и так далее.

- После получения положительного ответа, можно сообщить специалисту ИФНС, каким способ планируется получение средств по возврату.

- Если необходимо, чтобы эти деньги выплачивал работодатель, тогда следует получить некоторые бумаги для предоставления по месту работы.

- При получении денег в ИФНС, необходимо специалисту ИФНС предоставить данные банковского счёта, на который будут зачисляться возвращённые проценты.

Расчёт вычета

Максимальная сумма, с которой заёмщик может вернуть проценты, составляет 2 миллиона рублей. То есть, если квартира будет стоимостью в эту сумму, тогда налогоплательщику будет возвращено 260 тысяч рублей (13%).

Если уплаченная сумма подоходного налога низкая из-за маленькой заработной платы, тогда гражданину будет выплачена только определённая часть этой суммы.

Видео: Возвращаем проценты по ипотеке

Видео: Самостоятельно заполняем декларацию 3 НДФЛ для вычета по ипотеке

Итоги статьи:

1. Процедура возврата уплаченных процентов по ипотеке очень простая, но заёмщик должен помнить обо всех важных нюансах, которые могут появиться в процессе оформления документов.

2. Главное, чтобы у заёмщика не было никакой задолженности, а также необходимо своевременно подавать пакет бумаг в ИФНС.

3. Получить вычеты можно двумя способами, и заёмщик выбирает самый удобный для себя.

4. Налоговые органы выдвигают важные требования к налогоплательщикам, поэтому всем, кому необходимо получить вычеты, должны это учитывать.

5. В Кодексе РФ прописаны лица, имеющие право на получение вычета и лица, которым будет отказано в данном праве.

Читайте также:

ipoteka-expert.com

Какой процент ипотеки на вторичное жилье?

Покупка квартиры с помощью ипотечного кредита – наиболее распространённая схема сегодня. Вряд ли стоит говорить о том, что у молодого специалиста или молодой семьи присутствует достаточное количество средств для приобретения хоть какой-нибудь недвижимости. При этом, банки достаточно охотно идут на предоставление ипотечных кредитов, если речь идёт о покупке вторичного жилья. Причина кроется в простоте реализации подобного имущества, в случае, если заёмщик окажется не в состоянии погасить кредит в виду каких-то причин.

На сайте https://nk.etagi.com/vtorichnoe/ представлен перечень предложений по вторичному жилью. Следует помнить о том, что для выдачи ипотеки, банк должен не только одобрить предоставленный пакет документов, но и предлагаемый вариант недвижимости. Оценщик проверяет его на предмет фактической ценности и возможности реализации в среднесрочной перспективе (возможные проблемы и т.д.).

От чего зависит процент по ипотеке?

Как уже было сказано выше, вторичное жильё более лояльно воспринимается банками. А это означает, что проценты по подобной ипотеке будут более выгодны (ниже для заёмщика).

На процентную ставку по ипотечному кредиту оказывают влияние следующие факторы:

- собственная политика банка;

- общее состояние экономики;

- кредитная история заёмщика;

- факт получения кредита молодой семьёй и т.д.

Средняя ставка по ипотечному кредитованию (с проекцией на приобретение вторичного жилья) на март 2022 года составляет 14%. Это среднее значение. В зависимости от конкретного банка процент может изменяться.

Кроме того, молодым семьям предоставляют льготные условия. К примеру, Сбербанк предоставляет ипотеку с 12,5% годовых для молодых семей (оба родителя не достигли возраста 35 лет).

Причины отказа в выдаче кредита

Важно помнить, что банк не обязан разъяснять заёмщику, почему он отказал в предоставлении кредитных средств. Ниже перечислим наиболее распространённые причины: у потенциального заёмщика имеется судимость, заёмщик располагает плохой кредитной историей, заёмщик находился под следствием по делу о хищении средств (но был оправдан) и т.д.

Отказ может быть выдан даже при учёте, что заёмщик готов увеличить стартовый взнос по кредиту.

Напомним, что наиболее выгодными условиями обладает социальная ипотека (именно здесь присутствует максимальное количество отказов, так как желающих получить кредит под 9% годовых очень много).

Заёмщиками социального кредита могут стать: инвалиды, военные, многодетные семьи, работники оборонки и т.д.

В видео даётся много разъяснений по покупке вторичного жилья в ипотеку:

Tweetdomkrat.org

Ипотека на вторичное жилье: проценты банков какие лучшие

Опубликовал: admin в Кредиты 07.03.2022 136 Просмотров

Из года в год, условия, которые предлагают банки разнятся по ипотеке. 2022 и 2015 годы – это одни условия и требования, а в 2022 – другие. Обычно россиян интересуют процентные ставки на кредитование ведущих финансово-кредитных учреждений, чтобы найти, в каком банке самый маленький процент, чтобы выбрать наиболее подходящий вариант.

Сегодня ипотека на вторичку растет. Приобрести квартиру могут далеко не все, поэтому часто берут кредит для этого. В то же время на вторичке встречаются, порой, более интересные предложения, чем среди новостроек. Если рассмотреть показатели, на которые различные банки обращают внимание, то они заключаются в следующем:

- заработок клиента;

- изначальный взнос;

- история по ранее выданным и погашенным кредитам;

- стоимость жилья;

- возраст покупателя;

- наличие или отсутствие созаемщиков;

- наличие или отсутствие поручителей.

Чтобы без проблем успешно была оформлена ипотека на вторичное жилье, проценты банков были минимальными, в банковское учреждение нужно предоставить пакет документов, в число которых входят следующие:

- удостоверение личности;

- ИНН;

- книжку трудовую, где стаж насчитывает не менее 6 месяцев;

- справку с работы (без нее получение кредита возможно, но процент по ипотеке на вторичное жилье будет не самым низким).

Затем готовят документы на квартиру, которую собираются приобрести и деньги, чтобы внести первоначальный взнос. Если же денег нет, то рассматривают возможности покупки с ипотечным кредитом без внесения денег.

Данное мероприятие считается рискованным. Поэтому перед одобрением банки с своей стороны стремятся перестраховаться. Как правило, проценты по ипотеке на вторичное жилье достигают заоблачных цифр. Иногда они доходят до 30%. Но чаще всего, ипотечная ставка колеблется в пределах 20%. Также на ее размер влияет и наличие или отсутствие недвижимости, которую можно заложить.

В настоящее время, те которые имеются ставки по ипотеке на вторичное жилье, варьируются от 11% до 15%. Все зависит от условий договора, заключаемого с клиентом. На то, как будут вести себя процентные ставки банков в дальнейшем, зависит от экономики в стране в целом. Рассмотрим наиболее выгодные предложения от банков, имеющихся на текущий момент. Тогда легче провести сравнение процентных ставок.

В этом учреждении предлагают лучшие условия кредитования для определенных категорий лиц, начиная с отметки 10,75%. При этом можно взять сумму до 15 млн. рублей, с максимальным сроком до 10 лет. Размер минимальной изначальной платы составляет 50%.

На наиболее выгодные условия по ипотеке вправе рассчитывать молодые семьи, а также многодетные. Если детей нет или их меньше троих, самая низкая процентная ставка составляет 11,5%, а у остальных категорий граждан она начинается с отметки 12%.

Ипотека с низкой процентной ставкой начнет ползти вверх в зависимости от следующих обстоятельств:

- на 0,5%, если заработная плата не оформляется в Сбербанке;

- на 1% до регистрации ипотеки и при отказе от страхования.

Если же рассматривать вариант без внесения наличных, а также при предоставлении 2 документов, то процент на жилье значительно увеличивается.

Финансово-кредитная организация предлагает ставку от 12%. Максимальный размер ипотеки в данном случае составляет 60 миллионов рублей, а аванс – 20%.

Однако, если претендент является постоянным клиентом, то ставка на кредит понижается в среднем до 1%. В то же время, если гражданин откажется от предлагаемого комплексного страхования, то ставка увеличивается на 1%.

В этой организации имеются самые низкие ставки по ипотеке с государственной поддержкой, которые равны 10,9%. Они предоставляются гражданам РФ, которые могут подтвердить свои доходы. Однако, организация предлагает клиентам комплексное страхование. А в случае отказа минимальная процентная ставка по ипотеке увеличится на 7%.

Кредит дается сроком до 30 лет. Аванс – не менее 20%, а максимальная сумма для лиц, зарегистрированных в двух столицах и областях составляет 8 млн. рублей, а для других регионов – 3 млн. рублей.

Обе банковские организации предлагают похожие условия. Минимальный процент по ипотеке равен 11,5%, а максимальный – 16%. При этом можно получить до 45 миллионов рублей сроком кредитования до 30 лет. Чтобы получить самый низкий процент по ипотеке, заемщик должен соответствовать следующим условиям: получать заработную плату (если это условие отсутствует, то к ставке добавится 0,5%), внести первоначальный взнос в размере 50% (или ставка увеличится до 12%), а также приобрести жилье в определенном предприятии города Москвы.

В этом банке предлагаются следующие условия: минимальная ставка по кредитам равна 11,25%, а если гражданин откажется от страховки, то она вырастет до 12%. Взять можно до 15 миллионов рублей сроком до 30 лет. Но первоначально нужно внести сумму, равную 30% от стоимости квартиры.

В этом случае самые низкие процентные ставки равны 12%. Чтобы рассчитывать на них, претендент должен соответствовать ряду параметров. Так, ему должно быть не менее 21 года, он согласен на комплексное страхование. Кредит начинается от 3 млн. рублей и может вырасти до 20 млн. рублей и 30 млн. рублей для тех, кто проживает в двух столицах и их областях. Однако, если соискатель откажется от комплексного страхования, то маленьким процент назвать будет нельзя. Ставка возрастет на 6%.

Ипотека под низкий процент этой кредитной организации составляет 12,25%. Чтобы рассчитывать на нее, гражданин должен оплатить изначально от 50% до 90% стоимости жилья. Также нужно быть способным погасить долг в пределах 10 лет и готовым подписать договор о страховании. Если претендент отказывается от последнего пункта, ему придется расстаться с низкой процентной ставкой по ипотеке, та как она возрастет до отметки 18%.

Таким образом, сказать о том, в каком банке самый низкий процент в общем случае невозможно, так как это зависит от целого ряда индивидуальных условий. В то же время, соискатель, решивший взять кредит с низким процентом, может сравнить проценты банков и найти для себя, какие есть самые выгодные условия кредитования.

organoid.ru

Процент на ипотеку на вторичное жилье: ставка

Реалии современной жизни таковы, что заработать на собственное жилье получается далеко не каждому. Не просто накопить на квартиру даже человеку с высокими доходами. Сбережения может обесценить инфляция, вырастет стоимость недвижимости и т. д. Банки предлагают альтернативу: получение ипотеки. В кредит можно взять строящееся жилье, недвижимость в новостройке или приобрести квартиру на вторичном рынке.

Какие банки дают ипотеку на вторичное жилье? Где можно получить кредит под самый низкий процент? Какие преимущества и недостатки у таких сделок?

Преимущества и недостатки приобретения недвижимости на вторичке

Сделки по покупке жилья на вторичном рынке имеют определенные преимущества. Здесь нужно отметить следующее:

- Клиент имеет возможность посмотреть и оценить недвижимость, поговорить с живущими в доме соседями о качестве предоставляемых услуг, тепло и шумоизоляции и т. д.

- Возможность выбора района для будущего места жительства.

- Продавцы сами устанавливают размер стоимости квартиры, с ними можно договориться о ее снижении.

- Проще решить вопрос о нюансах переезда в новое жилье.

- Практически во всех банках, которые предоставляют ипотеку, есть программы кредитования на покупку жилья на вторичном рынке.

- Заселяться в новое жилье можно сразу после заключения сделки. Квартира уже оснащена сантехникой, подключены коммунальные услуги и т. д.

Именно вышеперечисленные факторы влияют на то, что ипотечное кредитование вторички является популярным способом покупки жилья.

К недостаткам сделки можно отнести:

- Необходимость проследить чистоту сделки, чтобы не попасть в сделку с мошенниками.

- Процентная ставка по программам не является минимальной в банках. Программы по покупке жилья в новостройках, строящихся у партнеров банка имеют более низкие тарифы.

- Приобретаемое жилье будет не новое.

Условия ипотечных кредитов

Ипотечные программы в банках могут быть разными. Однако принципы выдачи кредитов являются аналогичными:

- Ссуда предоставляется платежеспособным гражданам, которые могут подтвердить свой доход. Некоторые банки предлагают своим клиентам программы без документального подтверждения дохода, однако данные ссуды предоставляются индивидуально и процент по ним выше среднего.

- При недостаточной платежеспособности привлекаются созаемщики. Это условие предоставляет возможность увеличить совокупный доход и получить большую сумму кредита.

- Наличие положительной кредитной истории. Критерии определения качества обслуживания долга определяются банком самостоятельно.

- Как правило, в семьях супруги выступают поручителями по ипотеке друг за друга, возможно предоставление дополнительного поручительства. Это увеличивает вероятность приятия банком положительного решения.

- Возрастные категории заемщиков с 20—23 лет до 60—70 лет (максимальный возраст при окончании срока договора).

- Срок кредита 25—30 лет.

- Устанавливаются ограничения по минимальному стажу – от 3 месяцев на текущей работе, может быть введено ограничение по общему стажу – не менее 6 или 12 месяцев.

- Жилье оформляется в обеспечение кредита.

- Необходимость первоначального взноса собственными средствами. Его величина составляет 10—30% от цены на жилье. Чем он выше, тем выгоднее условия кредитования предложит кредитная организация. Это сказывается и на размере процента.

- Страховка ипотечной недвижимости, добровольная страховка жизни и здоровья заемщика. Отказ от добровольного страхования приводит к увеличению тарифа.

Определяющим моментом в выборе программы ипотеки является процентная ставка.

Что влияет на процентную ставку

На размер процента на ипотеку на вторичное жилье влияют несколько факторов:

- Выбор кредитной организации. Ставки по банкам устанавливаются в диапазоне 8—14% годовых. При значительных суммах ипотечных кредитов, переплата по ним будет существенно разной, поэтому важно найти кредитора, который предлагает наиболее хорошие условия кредитования.

- Статус заемщика в банке. При кредитовании своих постоянных клиентов, которые имеют в банке положительную кредитную историю, депозит, расчетный счет (владельцы бизнеса), зарплатные клиенты, могут рассчитывать на самую низкую ипотеку на вторичное жилье.

- Наличие дополнительного обеспечения по договору. Оформление дополнительного поручительства к договору приводит к снижению банковских рисков, что влечет за собой снижение процента.

- Предоставление документального подтверждения доходов заемщиков. Программы, предусматривающие выдачу ссуды по двум документам, предлагают жесткие условия, в том числе, повышенную ставку.

- Страхование жизни и здоровья заемщика и созаемщиков также снижает процент за пользование ипотекой.

- Величина первоначального взноса может повлиять на размер тарифа. Чем он больше, тем ниже ставка.

Ипотека «вторичка»: самый низкий процент. Как выбрать

Чтобы выбрать программу с низким процентом, необходимо обратить внимание на следующие моменты:

- Проанализировать программы, предлагаемые банками. Для получения полной информации, можно обратиться за помощью в специальные сервисы по подбору кредитов. Для этого клиенту необходимо зарегистрироваться на сайте компании, ввести собственные параметры кредитования, и система подберет наиболее приемлемые условия банков.

- Собрать максимально полную информацию о своей состоятельности: документы на недвижимость, которая имеется в собственности, на автотранспорт, подтвердить документально свой доход по основной работе, информацию о дополнительном заработке (при возможности).

- В первую очередь обращаться следует в банк, где клиент обслуживается.

- Участие в государственных программах гарантирует получение кредита по самым выгодным процентным ставкам.

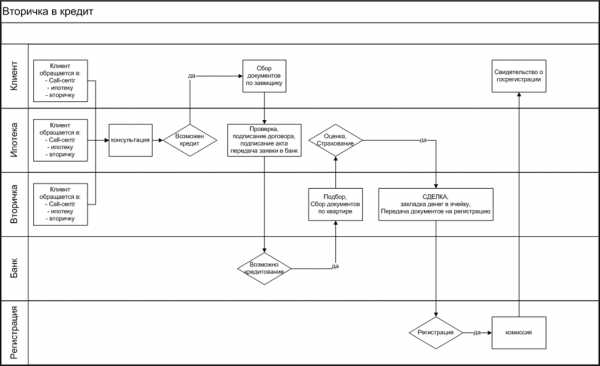

Схема этапов ипотечной сделки

Ипотека на вторичное жилье: проценты банков

Программы ипотечного кредитования вторичного рынка жилья являются весьма популярными и востребованными. Их предоставляют как надежные, старые финансовые структуры, так и молодые, развивающиеся банки, которые работают с целью максимального привлечения клиентов.

Программа Сбербанка

Сбербанк предлагает ипотеку на следующих условиях:

- первоначальный взнос — от 15%;

- процент — от 8,9% (устанавливается по акции для молодых семей) до 10,5% годовых для остальных клиентов;

- срок 1—30 лет;

- сумма от 300 тыс. р., максимальная сумма кредита определяется уровнем доходов заемщика.

Дополнительно можно снизить ставку, выполнив следующие условия:

- страхование жизни и здоровья заемщика снизит ставку на 1%%

- электронная регистрация сделки приведет к снижению 0,1%

- предоставление справки о доходах снижает ставку на 1-1,5%

- клиенты банка получают самые выгодные условия.

ВТБ 24

Банк предлагает программу на покупку жилья со следующими условиями:

- первоначальный взнос — от 20%;

- срок — до 30 лет;

- процент 9,5—11,7% годовых;

- сумма от 600 тыс. р. до 60 млн р.

При покупке квартиры площадь которой более 65 кв. м. устанавливается минимальная ставка – от 9,5%. Участие в программе военной ипотеки, при которой процент устанавливается в размере от 10,9%. Предоставление справки о доходах снижает процентную ставку (индивидуально).

Россельхозбанк

Условия ипотеки в Россельхозбанке:

- сумма 100 тыс. р. – 20 млн р;

- взнос собственными средствами от 15–20%;

- срок до 30 лет;

- процент 9,1–9,75%.

Условия снижения ставки:

- минимальная ставка устанавливается при покупке жилья у ключевых партнеров банка – 9,1%-9,25%;

- пониженный процент у работников бюджетной сферы, «надежных» клиентов банка (с положительной кредитной историей в Россельхозбанке, зарплатных клиентов): от 9,3%.

Альфа банк

Параметры кредита на покупку готового жилья:

- сумма до 50 млн р;

- срок до 30 лет;

- первоначальный взнос от 15%;

- процент — от 9,49%;

- базовая ставка — 10,49%.

Минимальный тариф действует для зарплатных клиентов банка, которые заключат договор комплексного страхования рисков. Факторы, которые оказывают влияние на величину процента:

- если выдача кредита происходит в течение 30 дней после принятия банком положительного решения, ставка снижается на 0,25%;

- в случае отказа заемщика от заключения договора титульного страхования или страхования жизни и здоровья заемщика, ставка возрастает на 2%;

- при предоставлении средств на сумму более, чем определено по сделке, ставка дополнительно увеличивается на 0,5%.

Интерпрогрессбанк

Условия выдачи кредита:

- величина ссуды до 20 млн. р;

- взнос собственными средствами от 20%;

- кредит предоставляется до 30 лет;

- процент от 8,75%.

Что влияет на величину тарифа:

- Подключение услуги «Индивидуальная ставка». Если заемщик уплачивает комиссию в размере 2 %, ставка по кредиту будет снижена;

- При предоставлении справки о доходах, ставка может быть снижена на 0,5%;

- Страховка жизни и здоровья заемщика снижает тариф на 0,7%.

Банк Открытие

В кредитной организации следующие условия ипотечного кредитования:

- величина ссуды от 500 тыс. р. до 15 млн. р;

- кредит предоставляется до 30 лет.;

- первоначальный взнос от 10—15%;

- процент от 9,35%.

Процент снижается при единовременной оплате тарифа на снижение процентной ставки.

Некоторые банки, не предоставляя ипотеку самостоятельно, предлагают посредническое участие в сделке. Оно заключается в поиске кредитора из числа банков-партнеров, подборе индивидуальных условий кредитования для каждого заемщика, поиску наименьшей процентной ставки. Для заемщиков данная услуга оказывается бесплатно, расчеты производятся с партнерами банка-посредника.

Например, банк Тинькофф сам не предоставляет ипотечные кредиты, он предлагает клиентам поиск программ с наиболее выгодными условиями, консультирует и поддерживает сделки. В целом его услуги позволяют снизить расходы по кредитованию на 0,25–1,1%. Услуга предоставляется бесплатно.

Таким образом, лучшие ставки по ипотеке на вторичное жилье предлагаются следующими банками:

| Наименование | Минимальная ставка , % годовых. |

| Сбербанк | 8,9% |

| ВТБ 24 | 9,5% |

| Россельхозбанк | 9,1% |

| Альфа банк | 9,45% |

| Интерпрогрессбанк | 8,75% |

| Банк Открытие | 9,35% |

Разброс процентной ставки не большой от 8,75 от 9,5%. Однако, принимая решение о выборе кредитора следует просчитать дополнительные расходы, которые повлияют на полную стоимость покупки.

Дополнительно увеличивают полную стоимость жилья следующие услуги:

- Оплата тарифов за снижение процентной ставки, прочих комиссий банков. Они могут составить до 2—3% от величины сделки.

- Оценка недвижимости. Если покупатель приобретает квартиру на вторичном рынке, он обязан за свой счет произвести оценку рыночной стоимости недвижимости. Цена услуги 2—6 тыс. р. и более. Она определяется местом нахождения, площади и др. параметров квартиры.

- Страхование недвижимости, жизни, здоровья заемщика. Страховка недвижимости составляет от 0,2—0,4% от стоимости жилья, страховка жизни и здоровья заемщика от 0,35—1%. Часто банки предлагают оформить дополнительное титульное страхование.

- Ежемесячная оплата кредита, при использовании платных способов погашения. Если гасить ссуду через банкоматы других банков, в салонах Евросеть, через другие платежные системы, т. е. платным способом, комиссия составит от 0,6 до 2% от суммы перевода. При разовых платежах, данная сумма влияет на удорожание кредита незначительно, но, если пользоваться платным погашением кредита постоянно, это приведет к дополнительному удорожанию ссуды.

Все условия кредитования необходимо просчитывать еще до начала оформления сделки, чтобы оценить собственные финансовые возможности и выгодность операции. Внимательно прочитывать условия кредитного и прочих договоров, сопровождающих сделку, чтобы точно знать, во сколько она обойдется.

Ставки на ипотеку на вторичное жилье не являются самыми минимальными из тех, что предлагают банки на покупку недвижимости. Они выше, чем по кредитам на новостройки или при приобретении недвижимости у партнеров банка. Но для покупателей такие сделки обладают наименьшими рисками и хорошими преимуществами.

znatokdeneg.ru