Как бесплатно получить кредитную историю раз в год: как проверить или узнать бесплатно, запрос на получение отчета и информации для физического лица

Специализированное Кредитное Бюро | Page 3

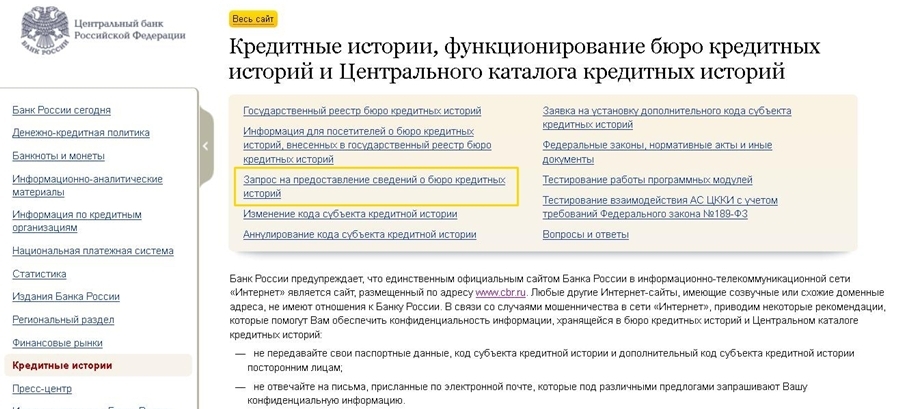

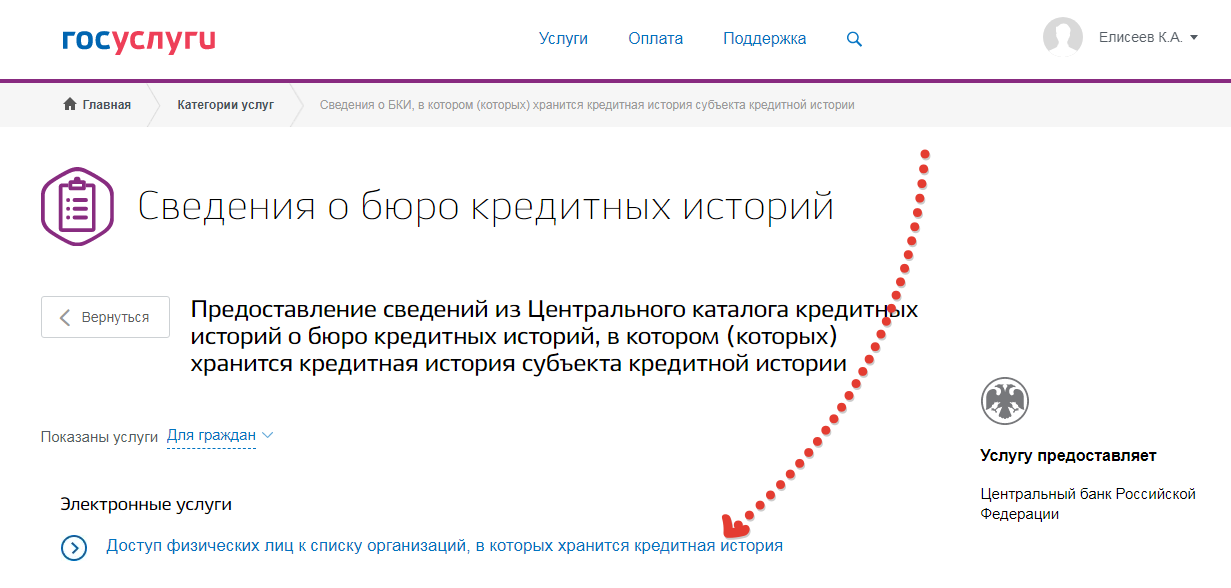

1. Сделать запрос на сайте ЦБ РФ, в каком Бюро хранится Ваша кредитная история:

www.cbr.ru/ckki «Запрос на предоставление сведений о бюро кредитных историй».

2. Обратиться в офис Бюро кредитных историй с заявлением на предоставление кредитной истории.

Гражданин, обратившийся с заявлением должен иметь при себе паспорт.

По закону кредитную историю можно запрашивать неограниченное число раз, а также один раз в год бесплатно.

Следите за своей кредитной историей и своевременно проверяйте информацию!

Специализированное Кредитное Бюро и МФК Быстроденьги подписали договор сотрудничества в рамках услуги «Сквозной запрос»

МФК «Быстроденьги» — лидер микрофинансового рынка России. По данным «Эксперт РА» за 2016 год, «Быстроденьги» лидирует по объему выданных онлайн-займов и возглавляет рэнкинг МФО по объёму выданных микрозаймов до зарплаты. По размеру портфеля группа находится в Top-5 российского микрофинансового рынка.

Сквозной запрос совместная услуга Специализированного Кредитного Бюро и КБ «Русский Стандарт».

Сквозной запрос это возможность:

• Получить одновременный доступ к базам данных сразу двух БКИ;

• Просматривать более 40 миллионов уникальных кредитных историй;

• Использовать легкий интерфейс и быстрое подключение;

• Получить бесплатные сертификаты и ключи для работы с бюро;

• Платить за один запрос 1 рубль!!!

Оставить заявку: т. 8 (499) 649-98-69, [email protected]

В связи с поступающими жалобами граждан Роскомнадзор участвует в разбирательствах по фактам попыток взыскания кредитной задолженности с лиц, чьи паспортные данные были использованы мошенниками для получения микрозаймов.

В качестве уполномоченного органа по защите прав субъектов персональных данных Роскомнадзору удается добиваться прекращения действий микрофинансовых организаций в отношении лиц, чьи персональные данные были незаконно использованы при оформлении микрозаймов (как во взаимодействии с самими микрофинансовыми организациями, так и во взаимодействии с правоохранительными органами).

Утерянные документы, скан-копии, ксерокопии паспортов нередко используются злоумышленниками для оформления микрозаймов, которые впоследствии не возвращаются. При этом процедуры взыскания задолженности сопровождаются внесением негативных сведений в кредитные истории добропорядочных граждан, что существенно ограничивает их возможности для последующего добросовестного оформления финансово-кредитных отношений с банковскими учреждениями.

Если граждане столкнулись с фактами взыскания задолженности по кредиту, полученному по их паспортным данным другими лицами, они могут обратиться с жалобой в Роскомнадзор (с предоставлением документов, которые могут подтвердить их правоту).

Источник: https://rkn.gov.ru/news/rsoc/news52266.htm

С 29 ноября по 1 декабря 2017 года в Санкт-Петербурге пройдет XVI Национальная конференция по микрофинансированию и финансовой доступности «Микрофинасирование в России: в поисках устойчивых решений».

В числе приоритетных тем Конференции: грядущие новации в регулировании рынка, информация о законопроектах и нормотворческих инициативах, касающихся деятельности МФО, КПК и ломбардов; дигитализация в сфере кредитования и платежей: вызовы и возможности использования новых финансовых технологий в микрофинансировании; специализированные банковские продукты для МФИ, агентские бизнес-схемы и другие инструменты эффективного взаимодействия; дальнейшие ограничения деятельности лиц, не являющихся кредиторами в смысле закона «О потребительском кредите (займе)». Эффективное саморегулирование: критерии качественной работы СРО МФО и КПК. Добровольное саморегулирование в ломбардной отрасли; эффективное взаимодействие с бюро кредитных историй.

Эффективное саморегулирование: критерии качественной работы СРО МФО и КПК. Добровольное саморегулирование в ломбардной отрасли; эффективное взаимодействие с бюро кредитных историй.

Специализированное кредитное бюро примет активное участие в дискуссионных сессиях и работе Конференции.

Организаторами Конференции являются НАУМИР и РМЦ.

Уважаемые партнеры!

Специализированное Кредитное Бюро совместно с Кредитным бюро «Русский Стандарт» запустили совершенно новую и максимально выгодную услугу «Сквозной запрос».

Преимущества :

• Одновременный доступ к базам данных сразу двух БКИ;

• Возможность просматривать более 40 миллионов уникальных кредитных историй;

• Легкий интерфейс и простота подключения;

• Бесплатные сертификаты и ключи подключения;

• Минимальная стоимость одного запроса 1 рубль!!!

Узнать более подробно: т. 8 (499) 649-98-69 или оставить заявку на [email protected]

3 октября 2017 года в Москве прошел MFO RUSSIA FORUM, организованный СРО «МиР» -одно из наиболее значимых мероприятий бизнес формата в сфере микрофинансирования.

В работе Форума приняли участие представители Банка России, министерства экономического развития, ведущие МФО и многие другие профильные организации.

В сессии посвященной рискам и их минимизации с докладом выступила генеральный директор СКБ Храбовская Марина Сергеевна. В ходе выступления была приведена актуальная статистика по уровню долговой нагрузки на клиентов МФО. В своем выступлении Марина Сергеевна рассказала о ключевых изменениях в секторе микрофинансирования, а также отметила значительный спад активности сегмента «займы до зарплаты» и возросшую востребованность в потребительских и онлайн займах у клиентов МФО.

Центробанк будет вести черные списки руководителей некредитных финансовых организаций, которые довели компании до банкротства. В них попадут топ-менеджеры микрофинансовых организаций (МФО), управляющих и страховых компаний, негосударственных пенсионных фондов (НПФ). Цель нововведения — дисквалифицировать на всю жизнь руководителей финансовых компаний, виновных в их крахе. Сейчас регулятор ведет только черные списки банкиров.

Сейчас регулятор ведет только черные списки банкиров.

Предположительно, черные списки руководителей некредитных финансовых операций появятся после принятия законопроекта Минфина о деловой репутации топ-менеджеров финансовых компаний.

Уважаемые коллеги, дорогие партнеры и друзья!

Поздравляем вас с наступающим Новым годом!

Желаем Вам в грядущем году мира, добра, здоровья, как можно больше тепла и уюта, неисчерпаемых жизненных сил, достижения поставленных целей!

Благодарим, что остаетесь с нами!

Специализированное Кредитное Бюро совместно с СРО «МиР» приняло участие в видеопрограмме «5 Этаж».

Гостями программы стали:

— Эдуард Арташевич Арутюнян, директор СРО «МиР»

— Марина Сергеевна Храбовская, генеральный директор ООО «Специализированное Кредитное Бюро»

Ведущей программы выступила Елена Сергеевна Стратьева, вице-президент НАУМИР, директор РМЦ.

Участники программы обсудили специфику работы разных групп бюро кредитных историй, а также затронули следующие вопросы:

— Какую задачу ставит перед собой Специализированного Кредитного Бюро;

— В чем специфика СКБ и почему бюро работает с микрофинансовым сектором;

— Почему СРО «МиР» является ключевым партнером для СКБ;

— Какая польза для членов СРО во взаимодействии со Специализированным Кредитным Бюро;

— Стоимость услуг и технические возможности для клиентов СКБ;

— Какие дополнительные услуги для своих клиентов оказывает СКБ;

Запись программы можно посмотреть, пройдя по ссылке: https://www. youtube.com/watch?v=aTQjVt0EM24

youtube.com/watch?v=aTQjVt0EM24

16 декабря 2016 года Государственная дума РФ приняла в третьем чтении законопроект, отменяющий требования обязательного указания страхового номера индивидуального лицевого счета гражданина Российской Федерации (СНИЛС) при запросе кредитной истории. Законопроект № 20201-7 «О внесении изменений в Федеральный закон «О внесении изменений в Федеральный закон «О кредитных историях» и отдельные законодательные акты Российской Федерации» (в части уточнения требований к содержанию кредитной истории)» исключает обязанность источников формирования кредитной истории по указанию СНИЛС в титульной части кредитной истории. При этом сохранено право включения СНИЛС в кредитную историю при условии его указания субъектом кредитной истории, предусмотренное в действующей редакции Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях». Как пояснили законодатели, одной из причин отмены нормы об обязательном указании СНИЛС при запросе кредитных историй стало то, что ряд категорий граждан, в том числе самозанятые граждане и граждане, находящиеся на ведомственном пенсионном обеспечении, вправе не иметь СНИЛС. Таким образом, эта обязанность не могла быть надлежащим образом исполнена.

Таким образом, эта обязанность не могла быть надлежащим образом исполнена.

Я намереваюсь взять кредит в банке, но для начала хотел узнать свою кредитную историю. Как это сделать?

12 ноября 2019

Если вы решили воспользоваться услугами банка и взять кредит, но не уверены в положительном решении банка, то в таком случае у вас есть право проверить свою кредитную историю на наличие или отсутствие просроченных платежей по предыдущим кредитам, из-за чего были допущены просрочки, наличие действующих кредитных продуктов.

Согласно п. 2 ст. 8 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» (далее – Закон № 218-ФЗ) субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится его кредитная история, не больше чем два раза в год бесплатно получить кредитный отчет по своей кредитной истории. Также есть право получить кредитный отчет по своей кредитной истории любое количество раз за плату, включая индивидуальный рейтинг субъекта кредитной истории, в том числе накопленную в соответствии с настоящим Федеральным законом информацию об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты. В соответствии с п. 3 ст. 8 Закона № 218-ФЗ субъект кредитной истории имеет право частично либо полностью оспорить информацию, которая содержится в его кредитной истории. Чтобы это сделать, необходимо подать заявление в бюро кредитных историй, где хранится данная кредитная история, для внесения изменений и (или) дополнений в нее.

В соответствии с п. 3 ст. 8 Закона № 218-ФЗ субъект кредитной истории имеет право частично либо полностью оспорить информацию, которая содержится в его кредитной истории. Чтобы это сделать, необходимо подать заявление в бюро кредитных историй, где хранится данная кредитная история, для внесения изменений и (или) дополнений в нее.

Бюро кредитных историй в течении 30 дней с момента получения заявления обязано, за исключением случаев, которые определены настоящим Федеральным законом, провести дополнительную проверку информации, которая входит в состав кредитной истории, запросив необходимую информацию у источника, который формировал кредитную историю. На время, когда осуществляется такая проверка, в кредитной истории делается соответствующая пометка. Бюро кредитных историй обновляет кредитную историю в оспариваемой части в случае подтверждения заявления субъекта кредитной истории, или оставляет кредитную историю без изменения. О результатах рассмотрения заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней с момента его получения. Отказ в удовлетворении заявления должен быть мотивированным.

Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.

Подготовлено прокуратурой Александро-Невского района

Вернуться к списку

Your Online Guide to Legal Information and Legal Services in Pennsylvania

ПО ВСЕЙ СТРАНЕ имеются бюро кредитных историй, где люди могут получить информацию о своей кредитной истории. Этим организациям разрешено заниматься такой деятельностью, но федеральный закон (Закон об объективной кредитной отчетности) регулирует допустимую степень проведения расследования и отчетов.

Когда может быть выдан отчет о моем кредитном рейтинге?

Ваша кредитная история является конфиденциальной. Она может быть выдана только в следующих случаях:

-

по решению суда; -

по вашей просьбе; -

если вы подаете заявку на кредит; -

для целей трудоустройства с вашего письменного согласия; или -

в рамках деловой операции, заявки на страхование или для получения государственной лицензии.

Если какое-либо лицо или организация отказывается предоставить вам кредит, страховку или работу или повышает стоимость кредита или страховки в связи с вашей кредитной историей, они должны сообщить вам, что причиной этого является ваша кредитная история. Также они должны сообщить вам название, адрес и телефон бюро кредитных историй, которое предоставило отчет о вас.

Какой период может охватывать кредитная история?

За некоторыми исключениями кредитная история не может храниться более семи лет. Однако, если вы подавали заявление о банкротстве, эта информация хранится в вашей кредитной истории 10 лет.

Могу ли я узнать содержимое моей кредитной истории?

Да. За некоторыми исключениями, вы имеете право узнать:

-

какая информация (кроме медицинской информации) содержится в ваших файлах; -

источники информации; -

список людей, которые получали или делали запрос вашей кредитной истории за последние шесть месяцев (и работодателей, получавших ее за последние два года).

Вы можете получить эту информацию по телефону, лично или (чаще всего) по почте. Бюро кредитных историй должно предоставить вам эту информацию бесплатно, если вы запрашиваете ее в течение 60 дней после получения отказа в кредите или другой льготе.

Вы можете получать бесплатный экземпляр своей кредитной истории один раз в год в каждой из трех национальных компаний, ведущих статистику потребителей: Equifax, Experian, и TransUnion. Бесплатные отчеты предоставляются согласно Закону об объективных и точных кредитных операциях 2003 года (FACTA), согласно котором национальные бюро кредитных историй должны по требованию предоставлять потребителям бесплатный экземпляр кредитной истории один раз в 12 месяцев. Потребители, желающие посмотреть свою кредитную историю в Интернете, могут воспользоваться сайтом www.annualcreditreport.com.

Потребители, желающие посмотреть свою кредитную историю в Интернете, могут воспользоваться сайтом www.annualcreditreport.com.

Что делать, если я не согласен с кредитной историей?

Если вы считаете, что в вашей кредитной истории содержится неверная или неточная информация, вы можете предпринять следующие действия:

-

Сообщить в бюро кредитных историй, что вы несогласны с информацией и указать причину. Лучше всего сделать это в письменном виде и сохранить у себя копию письма. Бюро должно расследовать ваше заявление (если ваша претензия не является явно необоснованной), и исправить вашу кредитную историю, если оно согласится с вами.

-

Если после расследования бюро кредитных историй посчитает, что ваша кредитная история точная, у вас есть право сделать письменное заявление и высказать в нем свою точку зрения. Вы должны высказываться кратко и четко следовать фактам, а не использовать это заявление, чтобы поквитаться с кредитором, с которым у вас были проблемы. Бюро кредитных историй может ограничить размер вашего заявления 100 словами. Если в будущем кто-либо запросит вашу кредитную историю, в нее должно быть включено ваше заявление, если оно не является неактуальным или явно необоснованным.

Бюро кредитных историй может ограничить размер вашего заявления 100 словами. Если в будущем кто-либо запросит вашу кредитную историю, в нее должно быть включено ваше заявление, если оно не является неактуальным или явно необоснованным.

Бюро кредитных историй может ограничить размер вашего заявления 100 словами. Если в будущем кто-либо запросит вашу кредитную историю, в нее должно быть включено ваше заявление, если оно не является неактуальным или явно необоснованным.

Бюро кредитных историй может ограничить размер вашего заявления 100 словами. Если в будущем кто-либо запросит вашу кредитную историю, в нее должно быть включено ваше заявление, если оно не является неактуальным или явно необоснованным.

Если ваша кредитная история точная, но вы хотите добавить в нее информацию о других долгах, которые вы выплачивали, например, об оплате счетов за аренду и коммунальные услуги, вы должны связаться с местным бюро кредитных историй и запросит эту информацию у них. Это может повысить ваш кредитный рейтинг.

Что такое кредитное досье?

Иногда страховые компании или работодатели запрашивают кредитные досье, включающие не только вашу кредитную историю, но и сведения о вашем характере и репутации. Страховая компания или работодатель должны информировать вас о запросе такого досье в течение трех дней после запроса.

Могу ли я убрать свое имя из списков рассылок?

Эмитенты кредитных карт и страховые компании имеют разрешение использовать кредитные истории для составления списков людей, которым они отправляют свои предложения. Если вы не хотите, чтобы ваше имя было в таком списке, позвоните в бюро кредитных историй и запросите там соответствующую форму. Также для этого вы можете позвонить в бюро кредитных историй по телефону:

Если вы не хотите, чтобы ваше имя было в таком списке, позвоните в бюро кредитных историй и запросите там соответствующую форму. Также для этого вы можете позвонить в бюро кредитных историй по телефону:

1 — 888 — 5OPTOUT (1-888-567-8688)

Есть ли причины, которые не могут быть использованы для отказа в кредите?

Да. Вам не может быть отказано в кредите по следующим причинам:

-

раса -

национальное происхождение -

религия -

пол -

семейное положение -

возраст (если ваш возраст достаточен, чтобы вы могли подписывать юридически обязывающие договора) -

ваш источник дохода (работа неполный день, пенсия, общественная помощь) -

использование вами прав по федеральным законам по защите потребителей.

Некоторые законы также запрещают дискриминацию по инвалидности. В большинстве случаев кредиторам запрещено даже запрашивать такую информацию.

В большинстве случаев кредиторам запрещено даже запрашивать такую информацию.

Что делать, если я считаю, что мне отказали в кредите по дискриминационным причинам?

Если вам отказали в кредите, вы имеете право получить информацию о причинах отказа в письменном виде. Вы должны запросить информацию о причинах в течение 60 дней с момента отказа по вашей заявке. Информация о причинах отказа также поможет вам определить, в какое федеральное учреждение следует обращаться, если имела место дискриминация. Также вы можете получить возможность подать судебный иск о возмещении ущерба.

Что делать, если я считаю, что мои права на кредит были нарушены?

Если бюро кредитных историй, кредитор, работодатель или страховая компания нарушает закон о кредитных историях, вы можете обратиться в Бюро финансовой защиты потребителей через сайт www.consumerfinance.gov или по бесплатному телефону 855-411-2372.

Чтобы подать жалобу на кредитную дискриминацию, обратитесь в федеральное агентство, указанное в информации о причинах отказа в предоставлении кредита. В случае нарушения закона о кредитных историях или кредитной дискриминации вы также можете подать иск о возмещениии убытков.

В случае нарушения закона о кредитных историях или кредитной дискриминации вы также можете подать иск о возмещениии убытков.

ПОМНИТЕ!

Законы часто меняются. Каждое дело отличается от других. Этот буклет содержит общую информацию, а не конкретные юридические советы по конкретному вопросу.

Используйте содержащуюся в этой брошюре информацию с осторожностью, поскольку законы постоянно меняются, и данная информация может не отражать любые изменения в законодательстве, произошедшие после составления и публикации этой брошюры.

Служба юридической помощи штата Пенсильвания

Pennsylvania Legal Aid Network, Inc.

118 Locust Street

Harrisburg, PA 17101

(800) 322-7572

www.PALegalAid.net

Дата редакции: 07/14. Данный общедоступный информационный буклет выпущен под редакцией ассоциации Neighborhood Legal Services Association и представлен службой Pennsylvania Legal Aid Network, Inc.

Прокурор разъясняет — Прокуратура Рязанской области

Если вы решили воспользоваться услугами банка и взять кредит, но не уверены в положительном решении банка, то в таком случае у вас есть право проверить свою кредитную историю на наличие или отсутствие просроченных платежей по предыдущим кредитам, из-за чего были допущены просрочки, наличие действующих кредитных продуктов.

Согласно п. 2 ст. 8 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» (далее – Закон № 218-ФЗ) субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится его кредитная история, не больше чем два раза в год бесплатно получить кредитный отчет по своей кредитной истории. Также есть право получить кредитный отчет по своей кредитной истории любое количество раз за плату, включая индивидуальный рейтинг субъекта кредитной истории, в том числе накопленную в соответствии с настоящим Федеральным законом информацию об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты. В соответствии с п. 3 ст. 8 Закона № 218-ФЗ субъект кредитной истории имеет право частично либо полностью оспорить информацию, которая содержится в его кредитной истории. Чтобы это сделать, необходимо подать заявление в бюро кредитных историй, где хранится данная кредитная история, для внесения изменений и (или) дополнений в нее.

В соответствии с п. 3 ст. 8 Закона № 218-ФЗ субъект кредитной истории имеет право частично либо полностью оспорить информацию, которая содержится в его кредитной истории. Чтобы это сделать, необходимо подать заявление в бюро кредитных историй, где хранится данная кредитная история, для внесения изменений и (или) дополнений в нее.

Бюро кредитных историй в течении 30 дней с момента получения заявления обязано, за исключением случаев, которые определены настоящим Федеральным законом, провести дополнительную проверку информации, которая входит в состав кредитной истории, запросив необходимую информацию у источника, который формировал кредитную историю. На время, когда осуществляется такая проверка, в кредитной истории делается соответствующая пометка. Бюро кредитных историй обновляет кредитную историю в оспариваемой части в случае подтверждения заявления субъекта кредитной истории, или оставляет кредитную историю без изменения. О результатах рассмотрения заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней с момента его получения. Отказ в удовлетворении заявления должен быть мотивированным.

Отказ в удовлетворении заявления должен быть мотивированным.

Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.

Подготовлено прокуратурой Александро-Невского района

Депутаты лишили Бюро кредитных историй стабильных доходов

Согласно изменениям в Законе, россияне смогут получать свою кредитную историю бесплатно два раза в год. Причем, как по собственным запросам, так и через агентов, в роли которых будут выступать банки. Напомним, что раньше бесплатную выписку заемщик мог получить лишь один раз, да и то, обратившись лично в бюро кредитных историй.

Кроме того, новшеством является и то, что теперь предусматривается использование гражданами Единой системы идентификации и аутентификации (ЕСИА, госуслуги). Это позволит россиянам получать бесплатно доступ к своим кредитным историям удаленно и безопасно, снижая риски раскрытия конфиденциальной информации третьим лицам.

Это позволит россиянам получать бесплатно доступ к своим кредитным историям удаленно и безопасно, снижая риски раскрытия конфиденциальной информации третьим лицам.

Вместе с тем необходимо отметить, что согласно экспертным оценкам, напрямую в БКИ бесплатно получают отчеты только 2–4% граждан, а остальные 96% получают за оплату либо через банки, либо через интернет-порталы. Повторно в течение года запрашивает свою кредитную историю всего 1% заемщиков.

Таким образом, после введения удаленной идентификации через ЕСИА большая часть отчетов станет бесплатной.

Изменение каналов предоставления гражданам кредитной истории окажет серьезное влияние на доходы БКИ.

«Безусловно, увеличение количества бесплатных кредитных отчетов с одного до двух раз в год существенным образом сокращает доходы всех БКИ, – ответил на вопросы «Финансовой газеты» директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. – В настоящее время Бюро и так уже несут на себе социальную нагрузку в виде одного бесплатного кредитного отчета в год. Увеличение количества бесплатных кредитных отчетов существенно увеличит расходы БКИ на поддержку кредитной истории граждан».

Увеличение количества бесплатных кредитных отчетов существенно увеличит расходы БКИ на поддержку кредитной истории граждан».

При этом директор по маркетингу НБКИ отмечает, что количество бесплатных кредитных отчетов не имеет принципиального значения для самих россиян. Зато у банков появится «лазейка» получить информацию, не оплачивая ее: банки будут настаивать на том, чтобы кредитный отчет обеспечивал им сам субъект кредитной истории, то есть гражданин.

«Естественно, такой отчет будет значительно полнее того, на который банк имеет право сейчас в соответствии с действующим законом. Дело в том, что кредитный отчет, который представляется физическому лицу, включает в себя так называемую «закрытую часть», которая в настоящее время доступна только самому гражданину и, соответственно, пока закрыта для банков», – отмечает господин Волков.

Как отмечают опрошенные «Финансовой газетой» эксперты, поправки в Закон, с прагматической точки зрения, несут потери. Ведь организация еще одного нового обязательного бесплатного канала через банки потребует существенных затрат на создание и поддержку инфраструктуры. А это негативно скажется на финансовой стабильности бюро.

А это негативно скажется на финансовой стабильности бюро.

«Помимо расходов по упомянутым поправкам, в ближайшее время все российские Бюро кредитных историй будут вынуждены инвестировать значительные средства для соответствия новым, а также готовящимся нормам и правилам. А одновременное сокращение доходов при значительном росте расходов очевидно негативным образом скажется на финансовой стабильности каждого российского БКИ», – отмечает представитель НБКИ.

Вместе с тем есть и иная точка зрения: в плане развития рынка – это является очень верным решением для повышения финансовой грамотности граждан.

А Бюро кредитных историй придется переключиться с услуг физлицам на новые услуги для банков, компенсировав потери внедрением новых сервисов.

В таком случае от новаторства выиграют сразу все стороны: и кредитные организации, и БКИ, и, конечно же, граждане.

Московский Комсомолец: «Рейтинг денег не прибавит: кредитные истории открыли для заемщиков»

Но полученные баллы каждый банк считает по-своему

С 31 января вступили в силу поправки к закону «О кредитных историях». Теперь каждый гражданин может бесплатно получить отчет о своей кредитной истории в специализированных бюро дважды в год (прежде было только раз в год), в письменном виде — единожды. К этому отчету, вишенкой на торте, можно запросить дополнительную информацию — свой рейтинг как заемщика. Он выражен в абстрактных баллах. Эксперты считают, что статус такого рейтингования весьма сомнителен.

«Принимайте в свои ряды потерпевших… Теперь я тоже злостный неплательщик по кредиту, которого не брал. Узнал об этом случайно, когда реально обратился за кредитом», — это крик души из популярного блога, посвященного финансовым услугам. Подобных сообщений немало. К сожалению, персональные данные, позволяющие взять кредит (особенно в формате онлайн) без ведома «заемщика», гуляют по рукам.

В целях профилактики подобных эксцессов бесплатной услугой получения кредитной истории, которую отныне гарантирует закон, есть смысл воспользоваться каждому заемщику. И особенно тем, кто брал на руки не один кредит. «Принцип «позаботься о себе сам» в нашей действительности, к сожалению, прописался, — указывает руководитель департамента Национального рейтингового агентства (НРА) Карина Артемьева. — В ходе составления кредитных историй могут закрасться операционные, технические ошибки. Так что, если есть бесплатная возможность — запроси и посмотри. Чтобы потом не оказаться крайним».

«Принцип «позаботься о себе сам» в нашей действительности, к сожалению, прописался, — указывает руководитель департамента Национального рейтингового агентства (НРА) Карина Артемьева. — В ходе составления кредитных историй могут закрасться операционные, технические ошибки. Так что, если есть бесплатная возможность — запроси и посмотри. Чтобы потом не оказаться крайним».

На сайтах бюро кредитных историй (БКИ) — а их в реестре Банка России значится 13 — содержится пошаговая инструкция по составлению запроса. Можно обратиться за ним лично, можно по электронке (с электронной подписью), по обычной почте (с нотариальным заверением заявления) и даже заверенной телеграммой.

Исчерпывающую информацию о своих возможных хвостах по кредитам в одно действие получить не удастся. «Каждый банк, МФО и кредитный потребительский кооператив (КПК) вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько разных бюро, — поясняют в Банке России. — Чтобы собрать свою кредитную историю воедино, заемщику необходимо получить информацию из всех БКИ, хранящих данные сведения».

— Чтобы собрать свою кредитную историю воедино, заемщику необходимо получить информацию из всех БКИ, хранящих данные сведения».

То есть направить запросы надо во все 13 БКИ. Хлопотно, но, возможно, стоит того. Некоторые бюро кредитных историй законтачили свою информацию с Единым порталом госуслуг. Можно зарегистрироваться на нем, также предоставив все личные данные. Но, по отзывам пользователей, этот портал часто зависает.

Отдельная история — индивидуальный рейтинг. Возможность его расчета доступна с 2004 года, с момента вступления в силу закона о кредитных историях. Теоретически рейтинг рассчитывается на основе ряда объективных показателей — «возраста» кредитной истории, ее насыщенности (сколько раз человек испытывал нужду в сторонних средствах) и «чистоты» (были ли просрочки, какова их судьба). Но дело в том, что каждое из кредитных бюро использует собственную методику «взвешивания» этих показателей, и полученные в итоге абстрактные баллы никак не корреспондируются друг с другом. «Вопрос о единообразии методики расчета и присвоения кредитного рейтинга гражданину является самым главным. Ведь если единой методики не будет, то запутаются все: начиная с банков и заканчивая заемщиками», — подчеркивает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

«Вопрос о единообразии методики расчета и присвоения кредитного рейтинга гражданину является самым главным. Ведь если единой методики не будет, то запутаются все: начиная с банков и заканчивая заемщиками», — подчеркивает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Эту проблему ЦБ поднимал еще осенью 2017 года. Сейчас, как сообщили в ЦБ, Банк России ведет консультации с участниками рынка для определения целесообразности присвоения рейтинга на основе единой методики.

Но есть ли в таком рейтинге, даже унифицированном, практический смысл для заемщика? «Банки обращаются к информации бюро кредитных историй, но скорее, как к вспомогательному ресурсу, — поясняет Карина Артемьева. — У банков свои методики определения качества заемщика».

Так что рейтинг денег не прибавит, он не является гарантией получения очередного кредита. Но в целом он, безусловно, для заинтересованного заемщика дает общее представление о положении дел. Накануне Объединенное кредитное бюро (ОКБ) опубликовало сводный рейтинг по регионам. По данным бюро, высокий кредитный рейтинг имеют 60,6 млн россиян (78% всех заемщиков). Самые добросовестные заемщики проживают в Рязанской области (83%), наименее ответственные — в Калмыкии (69%).

Накануне Объединенное кредитное бюро (ОКБ) опубликовало сводный рейтинг по регионам. По данным бюро, высокий кредитный рейтинг имеют 60,6 млн россиян (78% всех заемщиков). Самые добросовестные заемщики проживают в Рязанской области (83%), наименее ответственные — в Калмыкии (69%).

МК — 01.02.2019

Как получить годовые кредитные отчеты из основных кредитных бюро

Федеральный закон дает вам бесплатный доступ к кредитным отчетам из трех основных кредитных бюро: Equifax, Experian и TransUnion. Использование уполномоченного правительством веб-сайта AnnualCreditReport.com — самый быстрый способ получить их, но вы также можете запросить их по телефону или по почте. До 20 апреля 2022 года эти отчеты, которые были ограничены раз в год, доступны еженедельно, чтобы помочь потребителям управлять своими финансами.

Ваши кредитные отчеты — это подробные записи о вашем прошлом использовании кредита, но они не включают ваш кредитный рейтинг.NerdWallet предлагает бесплатный кредитный рейтинг и отчет, еженедельно обновляемый с использованием данных TransUnion. Проверка вашего счета не повредит вашей кредитной истории.

Проверка вашего счета не повредит вашей кредитной истории.

Вот как использовать AnnualCreditReport.com.

Просмотрите свой бесплатный кредитный отчет

Узнайте, что происходит с вашим бесплатным кредитным отчетом, и знайте, когда и почему изменяется ваш счет.

1. Перейдите на правильный сайт

Сначала убедитесь, что вы находитесь на правильном сайте: AnnualCreditReport.com. Некоторые другие сайты имеют похожие названия.Тот, который вам нужен, выглядит так:

2. Введите вашу личную информацию

Вам понадобится ваше имя, номер социального страхования, адрес и дата рождения. Эти, наряду с другими личными данными, будут сопоставлены с файлами для идентификации.

3. Запросить кредитный отчет или отчеты

Вы можете заказать свои отчеты в одном, двух или всех трех основных кредитных бюро: Equifax, Experian и TransUnion.

4. Успешно ответьте на контрольные вопросы

Для каждого запроса отчета вам будет задано несколько вопросов о ваших финансах, на которые, предположительно, только вы можете ответить — например, примерная сумма платежа по ипотеке или кто владеет вашим автомобилем. кредит и когда вы его взяли.

кредит и когда вы его взяли.

Некоторые потребители сообщают о трудностях при использовании сайта, особенно при ответах на вопросы безопасности об учетных записях, которым несколько лет. Если вы не можете вспомнить эти детали, вы можете запросить отчеты по почте или телефону; этот процесс не требует вопросов безопасности.

5. Создайте свой кредитный отчет онлайн.

Вы можете сохранять отчеты на свой компьютер или распечатывать их, чтобы иметь к ним доступ позже.

Если вам необходимо запросить отчет или отчеты по почте, отправьте форму запроса по адресу:

Служба запроса годового кредитного отчета

П.О. Box 105281

Atlanta, GA 30348-5281

Ваш отчет или отчеты должны быть отправлены в течение 15 рабочих дней.

Вы также можете получить свои кредитные отчеты, позвонив по телефону 877-322-8228. Потребители с ослабленным зрением также могут позвонить по этому номеру, чтобы запросить аудио, крупный шрифт или отчеты по Брайлю.

6.

Прочтите отчеты и исправьте ошибки

Прочтите отчеты и исправьте ошибки

Аккаунты, которые вам не принадлежат или вы не авторизовали.

Неверная отрицательная информация.

Негативная информация, слишком старая для включения.Наиболее негативная информация, кроме одного вида банкротства, должна быть исключена через семь лет.

Эти ошибки могут повлиять на ваш кредитный рейтинг, — говорит Чи Чи Ву, штатный поверенный Национального центра защиты прав потребителей. По ее словам, вы можете увидеть другие типы ошибок, например устаревшую информацию о занятости, но они не учитываются в вашей оценке.

Если вы обнаружите ошибки, оспорите их. Кредитные бюро проведут расследование и должны удалить информацию, которую они не могут проверить.

7. Регулярно отслеживайте свой кредит

Мониторинг ваших оценок и отчетов может указать вам на такие проблемы, как пропущенный платеж или кража личных данных. Это также позволяет отслеживать прогресс в создании кредита. NerdWallet предлагает как бесплатную сводку кредитного отчета, так и бесплатный кредитный рейтинг, обновляемый еженедельно.

NerdWallet предлагает как бесплатную сводку кредитного отчета, так и бесплатный кредитный рейтинг, обновляемый еженедельно.

Вот чем информация, которую вы получите от AnnualCreditReport.com, отличается от информации, которую могут предоставить бесплатные сайты по личным финансам:

AnnualCreditReport.com предоставляет:

Данные всех трех основных кредитных бюро

Обширная история вашего кредитного использования

Веб-сайты по личным финансам, включая NerdWallet, предоставляют:

Кредитные баллы, иногда информация о кредитных отчетах

Данные одного или двух кредитных бюро

Недавняя история использования вашего кредита

Дополнительная информация о создании и защите вашего кредита

Часто задаваемые вопросы

Is AnnualCreditReport.com безопасно?

AnnualCreditReport.com разрешен федеральным законом и безопасен в использовании, если вы уверены, что находитесь на правильном сайте.

Дважды проверьте URL-адрес при вводе, чтобы убедиться, что вы не допустили опечатки. Некоторые другие сайты имеют похожие названия, поэтому убедитесь, что URL-адрес совпадает и сайт выглядит так, как ожидалось.

Имейте в виду, что ваши кредитные отчеты бесплатны, но кредитные бюро также используют сайт AnnualCreditReport.com для продажи кредитных рейтингов и продвижения платных услуг, таких как кредитный мониторинг.Однако мониторинг не защищает вашу личность от кражи; он просто предупреждает вас постфактум. Для лучшей защиты используйте замораживание кредита.

«Просто получите бесплатный кредитный отчет. Не позволяйте допродажам обманываться », — говорит Эд Межвински, директор потребительских программ Американской исследовательской группы по изучению общественных интересов.

Что я получаю, когда запрашиваю отчеты?

Ваши кредиторы регулярно сообщают информацию о вашем аккаунте, включая платежи, заявки на получение кредита, процент доступного кредита, который вы используете, и отрицательные отметки, такие как сборы. Три бюро встраивают эти данные в кредитные отчеты, которые вы получаете от AnnualCreditReport.com.

Три бюро встраивают эти данные в кредитные отчеты, которые вы получаете от AnnualCreditReport.com.

Кредитный отчет — это не то же самое, что кредитный рейтинг. Ваш кредитный рейтинг определяется на основе информации, содержащейся в ваших кредитных отчетах.

Если вы использовали онлайн-портал для доступа к своим отчетам, мы рекомендуем сохранить их в формате PDF или распечатать. Когда они у вас появятся, перечитайте их на предмет ошибок.

Когда мне следует получать отчеты с AnnualCreditReport.com?

Получите все три кредитных отчета из AnnualCreditReport.com, если вы никогда этого не делали или с последнего раза прошел как минимум год.

Также разумно проверить их, получили ли вы изменения в платежах или другое облегчение, например, предлагаемое во время пандемии, и вам нужно увидеть, правильно ли кредиторы сообщают об этих счетах.

И если вы собираетесь подать заявку на крупную ссуду, например на ипотеку, вам следует получить и проверить свои кредитные отчеты. Это дает вам возможность исправить проблемы, снижающие количество баллов, перед подачей заявки, что дает вам больше шансов получить одобрение.

Это дает вам возможность исправить проблемы, снижающие количество баллов, перед подачей заявки, что дает вам больше шансов получить одобрение.

Как мне получить копию моих кредитных отчетов?

Вы можете запросить и просмотреть свой бесплатный отчет одним из следующих способов:

Служба запроса годового кредитного отчета

P.O. Box 105281

Atlanta, GA 30348-5281

Вы можете запросить сразу все три отчета или по одному. Запрашивая отчеты по отдельности (например, один раз в четыре месяца), вы можете контролировать свой кредитный отчет в течение года.Получив бесплатный годовой отчет о кредитоспособности, вы все равно можете запросить дополнительные отчеты. По закону кредитная компания может взимать не более 13 долларов США за кредитный отчет.

Вы также имеете право на получение отчетов от специализированных компаний по отчетности потребителей . Мы составили список из нескольких из этих компаний, чтобы вы могли увидеть, какие из них могут быть важны для вас. Вы должны запрашивать отчеты индивидуально у каждой из этих компаний. Многие из компаний в этом списке будут предоставлять отчет бесплатно каждые 12 месяцев.Другие компании могут взимать плату за ваш отчет.

Вы должны запрашивать отчеты индивидуально у каждой из этих компаний. Многие из компаний в этом списке будут предоставлять отчет бесплатно каждые 12 месяцев.Другие компании могут взимать плату за ваш отчет.

Вы можете получить дополнительные бесплатные отчеты, если к вам относится любое из следующего:

- Вы получили уведомление о том, что вам отказали в кредите, страховке или трудоустройстве, или что вы столкнулись с другим «неблагоприятным действием» на основании кредитного отчета, вы имеют право на бесплатный отчет от кредитной компании, указанной в уведомлении. Чтобы получить бесплатный отчет, вы должны запросить его в течение 60 дней после получения уведомления. Другие типы уведомлений о «неблагоприятных действиях», которые вы можете получить, включают уведомление о неблагоприятном изменении условий или суммы вашего кредита или страхового покрытия, или неблагоприятных изменениях в условиях вашего трудоустройства, лицензии или других государственных льгот.

- Вы считаете, что ваш файл является неточным из-за мошенничества.

- Вы запросили кредитный отчет от общенациональной кредитной компании в связи с размещением первоначального предупреждения о мошенничестве (вы можете запросить две бесплатные копии для расширенного предупреждения о мошенничестве).

- Вы безработный и собираетесь подать заявление о приеме на работу в течение 60 дней с даты вашего запроса.

- Вы получаете социальную помощь.

- Закон вашего штата предусматривает бесплатный кредитный отчет.

Совет: Будьте осторожны с веб-сайтами, которые заявляют, что предлагают бесплатные кредитные отчеты. Некоторые из этих веб-сайтов предоставят вам бесплатный отчет только в том случае, если вы купите другие продукты или услуги. Другие веб-сайты предоставляют вам бесплатный отчет, а затем выставляют счет за услуги, которые вы должны отменить. Чтобы получить бесплатный отчет о кредитных операциях, разрешенный законом, перейдите на сайт AnnualCreditReport. com или позвоните по телефону (877) 322-8228.

com или позвоните по телефону (877) 322-8228.

Как получить бесплатный кредитный отчет

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мониторинг вашего кредитного отчета — это умный и простой способ позаботиться о своих финансах. Регулярная проверка вашего кредитного отчета может помочь вам обнаружить мошенничество на раннем этапе и обеспечить предоставление правильной информации в кредитные бюро. Доступно множество ресурсов, поэтому вы можете бесплатно получать кредитный отчет не реже одного раза в месяц.

Ниже CNBC Select рассматривает основы кредитного отчета и различные способы получения бесплатного кредитного отчета, так что вы можете начать отслеживать свой кредит прямо сейчас.

Вредит ли моя кредитная история проверка моего кредитного отчета?

Должен ли я платить за свой кредитный отчет?

Это зависит. Есть много доступных бесплатных ресурсов кредитных отчетов, но есть несколько, которые также взимают комиссию. Имея так много доступных бесплатных ресурсов, действительно нет необходимости платить за ваш кредитный отчет. Просто убедитесь, что вы получаете доступ к своему кредитному отчету через проверенный сайт, например, перечисленные в этом руководстве, и сайты, которые начинаются с «https».

Как получить бесплатный кредитный отчет

Annualcreditreport.com

Каждый год вы имеете право на получение одного бесплатного кредитного отчета от каждого из основных кредитных бюро — Experian, Equifax и TransUnion. Вы можете бесплатно получить доступ к этим отчетам на сайте Annualcreditreport.com, что разрешено федеральным законом. Мы рекомендуем вам не получать доступ ко всем трем отчетам одновременно, а вместо этого размещать один отчет каждые четыре месяца.

Обновление : Equifax, Experian и TransUnion объявляют бесплатные еженедельные кредитные отчеты до 20 апреля 2022 года.

Вы также можете получать отчеты от каждого отдельного бюро, просматривая их веб-сайты (или партнерские веб-сайты в случае TransUnion).Подробнее см. Ниже:

CreditWise от Capital One

Если у вас есть кредитная карта Capital One, например, кредитная карта Capital One® Venture® Rewards или кредитная карта Capital One® Savor® Cash Rewards, вы могли столкнуться с CreditWise (который открыт для всех, даже если вы не являетесь держателем карты Capital One).

CreditWise предоставляет доступ к вашему бесплатному кредитному отчету TransUnion. После регистрации вы можете получать по электронной почте уведомления об изменении вашего кредитного отчета TransUnion, включая последние запросы, просроченные счета и многое другое.А когда в вашем кредитном отчете Experian или TransUnion что-то значимое изменится, CreditWise отправит вам уведомление.

Прочтите наш обзор CreditWise.

Experian

Experian предлагает услугу по предоставлению бесплатного кредитного отчета Experian, обновляемого каждые 30 дней после создания учетной записи. Вы не получите бесплатные копии отчета Equifax или TransUnion. Если вам нужны все три отчета, Experian предлагает комплексный пакет с кредитными отчетами от каждого бюро, но он стоит 39 долларов.99. Нет смысла платить за это, если вы можете получить кредитные отчеты бесплатно.

С помощью службы Experian вы можете получать уведомления, когда в вашем кредитном отчете Experian обнаруживаются новые запросы, новые учетные записи, предупреждения о мошенничестве и обновления личной информации или общедоступных записей. Кроме того, если вы видите неточности в своем кредитном отчете, вы можете использовать центр разрешения споров Experian, чтобы отправлять и отслеживать свои споры в Интернете.

myEquifax

Теперь Equifax предлагает два бесплатных кредитных отчета Equifax в год с myEquifax. Вам необходимо создать учетную запись для доступа к этим кредитным отчетам. А если вы зарегистрируетесь в Equifax Core Credit, вы сможете получать обновленный отчет о кредитных операциях Equifax каждый месяц.

Вам необходимо создать учетную запись для доступа к этим кредитным отчетам. А если вы зарегистрируетесь в Equifax Core Credit, вы сможете получать обновленный отчет о кредитных операциях Equifax каждый месяц.

Информация о кредитной карте Capital One® Venture® Rewards и кредитной карте Capital One® Savor® Cash Rewards была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карт до публикации.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Experian, Equifax и TransUnion предлагают еженедельные бесплатные кредитные отчеты за год

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Примечание редактора: этот пост был обновлен, чтобы отразить расширение бесплатного доступа к кредитному отчету с апреля 2021 года по 20 апреля 2022 года.

Регулярная проверка вашего кредитного отчета — это простой способ упредить ваши финансовые стоя — и стало легче.

Три основных кредитных бюро — Experian, Equifax и TransUnion — еженедельно предлагают всем американцам бесплатные кредитные отчеты, чтобы вы могли защитить свое финансовое здоровье во время трудностей из-за коронавируса. Эти бесплатные кредитные отчеты будут доступны на AnnualCreditReport.com до 20 апреля 2022 года.

«Мы делаем кредитные отчеты более доступными, чтобы люди могли лучше управлять своими финансами и предпринимать необходимые шаги для защиты своей кредитоспособности», — Марк У.Бегор, генеральный директор Equifax; Брайан Кассин, генеральный директор Experian; и Крис Картрайт, генеральный директор TransUnion, говорится в совместном заявлении.

Раньше вы имели право на получение одного бесплатного кредитного отчета от каждого бюро в год, но теперь его количество было существенно увеличено до 156 в течение следующих 12 месяцев, если вы того пожелаете.

Ниже мы перечисляем, как вы можете получить бесплатные кредитные отчеты от каждого бюро и на что обращать внимание при проверке своей кредитной истории.

Как получить бесплатный кредитный отчет

Чтобы получить бесплатные кредитные отчеты от каждого бюро, выполните следующие действия:

- Перейдите в AnnualCreditReport.com.

- Нажмите «Запросить бесплатные кредитные отчеты».

- Заполните одну форму, чтобы запросить до трех копий вашего кредитного отчета.

- Выберите, какие отчеты вы хотите (Experian, Equifax и / или TransUnion).

- Ответьте на несколько вопросов, чтобы убедиться, что вы — тот человек, который обращается к вашему отчету (а не мошенник), затем отправьте свой запрос (вам нужно будет сделать это для каждого отчета о кредитных операциях).

- Просмотрите свой отчет (ы).

Ваш бесплатный годовой кредитный отчет включает все счета, открытые на ваше имя, а также предпринятые вами действия, такие как остатки и история платежей. Однако он не включает ваш кредитный рейтинг. Если вы хотите получить бесплатный кредитный рейтинг, рассмотрите альтернативные услуги, предоставляемые эмитентами кредитных карт.

Однако он не включает ваш кредитный рейтинг. Если вы хотите получить бесплатный кредитный рейтинг, рассмотрите альтернативные услуги, предоставляемые эмитентами кредитных карт.

Например, если у вас есть карта Citi, такая как Citi® Double Cash Card, вы получаете бесплатный счет FICO, обновляемый примерно каждый месяц. Вы также можете рассмотреть возможность использования CreditWise от Capital One и Chase’s Credit Journey, которые не требуют от вас быть держателем карты.

На что обращать внимание при просмотре кредитного отчета

Мониторинг вашего кредитного отчета еще более важен в нестабильные экономические времена, поскольку мошенники любят пользоваться этими ситуациями.

При проверке кредитного отчета вы должны следить за распространенными ошибками в кредитных отчетах и признаками мошенничества, например:

- Новые счета, которые вы не открывали

- Ошибки идентификации (неправильное имя, телефон номер или адрес)

- Неверное сообщение о статусе счета (просроченные платежи, когда вы заплатили вовремя, закрытые счета сообщаются как открытые или указаны как владелец учетной записи, когда вы просто авторизованный пользователь)

- Ошибки управления данными (повторная вставка неверной информации после ее исправления)

- Ошибки баланса (неверный текущий баланс или кредитный лимит)

Если вы заметили какие-либо ошибки, оспорите их как можно скорее. Ознакомьтесь с нашим пошаговым руководством о том, как оспорить ошибку в кредитном отчете.

Ознакомьтесь с нашим пошаговым руководством о том, как оспорить ошибку в кредитном отчете.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как получить бесплатные годовые кредитные отчеты

Независимость редакции

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию.Для получения дополнительной информации см. Как мы зарабатываем деньги.

Если и есть что-то, о чем говорят нам в этом году эксперты по личным финансам, так это следующее: сейчас самое время ознакомиться с вашим кредитным отчетом.

Почему? Во-первых, в наши дни сложнее получить хорошую сделку по ссуде, ипотеке или кредитной карте, не имея хорошей кредитной истории. Банки отреагировали на рецессию тем, что стали более строгими в отношении того, кому они ссужают деньги, и они используют ваш кредитный отчет для принятия этих решений.

Между тем, если вы вступили в какую-либо программу воздержания или отсрочки из-за трудностей, связанных с пандемией, вы можете убедиться, что эти договоренности зарегистрированы должным образом.

«Поскольку мы много работаем, чтобы поддерживать наши финансы в хорошей форме, нам также необходимо неусыпно защищать наши кредиты», — говорит Фарнуш Тораби, финансовый журналист и редактор NextAdvisor.

Проверка вашей кредитной истории обычно означает получение ваших кредитных отчетов из трех кредитных бюро: Experian, Equifax и TransUnion.Ваш кредитный рейтинг рассчитывается с использованием информации, содержащейся в вашем кредитном отчете (вы можете узнать свой рейтинг в Интернете через свой банк или эмитент кредитной карты), поэтому регулярный просмотр его содержимого на предмет точности и понимания имеет основополагающее значение.

Плюс, это бесплатно.

Теперь вы можете запрашивать бесплатные кредитные отчеты еженедельно до апреля 2021 года. Эта мера призвана помочь потребителям справиться с экономическими проблемами, вызванными продолжающимся финансовым кризисом.

Запрос бесплатного годового кредитного отчета всегда был хорошей идеей.Ошибки случаются чаще, чем вы думаете; каждый пятый американец находит ошибку в своем отчете.

Что включает в себя кредитный отчет?

Кредитные отчеты — это подробные сводки вашей кредитной истории. Обычно они охватывают четыре категории информации:

- Личные данные , такие как ваше имя, адрес (а) и номер социального страхования.

- Кредитные счета , открытые в настоящее время на ваше имя, включая дату открытия, текущий баланс и историю ваших платежей.

- Кредитные запросы или «жесткие требования», сделанные кредиторами за последние два года.

- Публичные записи о банкротствах, залоговом удержании или отчуждении права выкупа заложенного имущества за последние семь-десять лет.

В США кредитные отчеты создаются тремя основными кредитными бюро: Experian, Equifax и TransUnion. Кредиторы сообщают о своей деятельности этим агентствам, которые собирают и систематизируют информацию в виде всеобъемлющего отчета. Закон разрешает определенным третьим лицам просматривать ваш кредитный отчет, если они заинтересованы в вашей кредитной истории.В список входят финансовые учреждения, страховые компании, государственные учреждения, домовладельцы и работодатели.

Важно отметить, что не каждый кредитор отчитывается перед каждым кредитным бюро. Вот почему вы должны проверить все три; ошибка может существовать в одном отчете, но не в других.

Как заказать бесплатный кредитный отчет

Вы можете запросить бесплатные кредитные отчеты сразу во всех трех бюро, посетив AnnualCreditReport.com. Это единственный веб-сайт, уполномоченный FTC для предоставления бесплатных годовых отчетов о кредитных операциях.Этот процесс занимает всего несколько минут онлайн. Вот как это сделать:

- Посетите www.annualcreditreport.com в браузере своего смартфона или компьютера и нажмите кнопку, чтобы запросить бесплатные кредитные отчеты.

- Заполните форму запроса годового отчета о кредитоспособности, указав свое имя, дату рождения, номер социального страхования и адрес.

- Выберите кредитные бюро, из которых вы хотите запрашивать отчеты.

- Следуйте инструкциям каждого бюро, чтобы подтвердить свою личность.Вам могут быть заданы вопросы о ваших личных данных или кредитной истории в целях безопасности.

- Просматривайте свои кредитные отчеты в Интернете. Обязательно распечатайте или сохраните каждый отчет; после того, как вы закроете окно браузера, вы не сможете вернуться.

Не всем удобно ориентироваться в онлайн-процессе запроса кредитного отчета. Альтернативные варианты доступны для тех, кто предпочитает проверять свой кредит по телефону или по почте.

Чтобы запросить бесплатный отчет о кредитоспособности по телефону:

- Позвоните в Службу запроса годового кредитного отчета по телефону (877) 322-8228.

- Нажмите 1, чтобы отправить запрос по телефону.

- Следуйте автоматическим инструкциям, чтобы предоставить вашу личную информацию. Возможно, вам придется поговорить с живым представителем, чтобы подтвердить вашу личность.

- Ваш кредитный отчет (-ы) будет отправлен вам по почте в течение 15 дней.

Чтобы запросить бесплатный кредитный отчет по почте:

- Распечатайте и заполните форму запроса годового кредитного отчета.

- Запечатайте заполненную форму в конверт и отправьте его по адресу:

Служба запросов на годовой кредитный отчет

P.O. Box 10521

Atlanta, GA 30348-5281 - Ваш кредитный отчет (-ы) будет отправлен вам по почте в течение 15 дней.

При нормальных обстоятельствах вы можете запросить один бесплатный отчет о кредитных операциях в год в каждом из трех кредитных бюро, используя любой из вышеуказанных методов. Однако бюро недавно приняли совместное решение предлагать бесплатные еженедельные отчеты всем американцам до апреля 2021 года. Это большое изменение, но действительно ли вы должны начинать делать это каждую неделю? По мнению экспертов, с которыми мы беседовали, не совсем.

«Если вы будете проверять свой кредитный отчет еженедельно, вряд ли что-то изменится — хотя проверка от одного раза в месяц до одного раза в несколько месяцев может быть полезна», — говорит Лорен Брингл, аккредитованный финансовый консультант и менеджер по контент-маркетингу. с Self Financial, службой подписки, помогающей потребителям создавать положительную историю платежей и вносить вклад в сберегательный фонд. Поскольку большинство финансовых учреждений отчитываются перед кредитными бюро только в конце каждого ежемесячного платежного цикла, вам, вероятно, не нужно проверять чаще.

Остерегайтесь сайтов-самозванцев

Единственный веб-сайт, который вы должны использовать для запроса бесплатного кредитного отчета, — это Annualcreditreport.com.

К сожалению, некоторые потребители по ошибке посещают другие веб-сайты, которые появляются в результатах онлайн-поиска. Многие из этих сайтов будут рекламировать бесплатный кредитный отчет, но позже попытаются продать вам свои платные услуги или даже заставить вас подписаться на подписку.

Одним из примеров был freecreditreport.com, веб-сайт, принадлежащий Experian, который в 2005 году был вынужден согласиться с Федеральной торговой комиссией за неспособность надлежащим образом раскрыть информацию о том, что потребители будут подписаны за 79 долларов.95 годовое членство. Веб-сайт все еще существует и может предоставить вам бесплатный доступ к вашему отчету Experian, но не Equifax или TransUnion. В заявлении Experian говорится, что freecreditreport.com был создан почти за пять лет до того, как бесплатные ежегодные кредитные отчеты стали требоваться по закону, и «никоим образом не представляет собой замену, замену или альтернативу официальному федеральному сайту бесплатных кредитных отчетов».

Pro Tip

Единственное надежное место для запроса бесплатного кредитного отчета — AnnualCreditReport.com. Никогда не запрашивайте информацию о кредитной карте или платежную информацию для просмотра кредитной истории.

Существуют также гнусные мошенники, использующие похожие сайты для поиска целей для кражи личных данных. «Будьте особенно осторожны, чтобы не допустить опечаток при вводе Annualcreditreport.com в свой веб-браузер», — предупреждает Бен Доблер, сертифицированный специалист по финансовому планированию, зарегистрированный агент и основатель Stewardship Financial Counsel, компании по виртуальному финансовому коучингу, базирующейся в Цинциннати. «Незначительная орфографическая ошибка может легко перенаправить вас на веб-сайт, предназначенный для кражи вашей личной информации и ее продажи или использования против вас.”

Почему так важно проверять кредитный отчет

Проверять кредитный отчет следует периодически, чтобы проверять наличие ошибок и нераспознанных действий. Первые признаки кражи личных данных обычно появляются в вашем кредитном отчете, и чем раньше вы их обнаружите, тем легче остановить кражу. Даже если вся информация, которую вы найдете, точна, быстрый просмотр вашей кредитной активности может дать представление о том, как более эффективно управлять долгом и поднять свой кредитный рейтинг.

Запрос бесплатного кредитного отчета также должен быть первым шагом в любых предстоящих планах, связанных с подачей заявки на ссуду, например, покупкой дома или автомобиля. «Извлеките копию как минимум за шесть месяцев до крупной покупки, потому что, если вам действительно нужно поработать с кредитом, оспорить ошибки и т. Д., На решение этих проблем может уйти несколько месяцев или больше», — говорит Брингл.

Пока у вас есть право на бесплатный отчет, нет ничего плохого в его запросе. «Распространенный миф заключается в том, что получение собственного отчета повредит вашим кредитным рейтингам», — говорит Род Гриффин, старший директор по общественному образованию и защите прав в Experian.»Не будет». Это связано с тем, что существует два типа проверки кредитоспособности: жесткие запросы и мягкие запросы. В то время как первое может временно снизить ваш счет, второе — включая запрос личного кредитного отчета — нет. «Мягкие запросы не влияют на кредитные рейтинги или решения о кредитовании», — говорит Гриффин.

Что делать, если вы обнаружите ошибки

Если вы заметите в своем кредитном отчете что-то, что не кажется правильным, федеральный закон дает вам право на своевременное исправление ошибки.Это включает в себя процесс, известный как спор, в котором вы подаете письменный запрос в кредитное бюро (я) с сообщением об ошибке. Как только вы сообщите об ошибке, кредитное бюро имеет законное обязательство расследовать это в течение 30 дней.

Перед тем, как подавать спор, проверьте еще раз. Иногда учетная запись, указанная в вашем отчете, может показаться вам незнакомой, потому что она работает под другим именем. Например, розничные кредитные карты могут быть указаны в связанном банке. «Счета розничных магазинов иногда указываются по названию банка, который фактически владеет счетом, а не по названию магазина», — говорит Гриффин.«Это распространенный источник путаницы». Возможно, вам придется позвонить по номеру телефона, указанному на обратной стороне карты, чтобы узнать, какой банк открывает счет.

Если вы не можете проверить точность какой-либо информации в своем отчете, лучше перестраховаться. Подача возражения ничего не стоит и займет не более нескольких минут. В каждом кредитном бюро есть собственный процесс разрешения споров, и вам нужно будет связаться с каждым индивидуально.

- Experian: Воспользуйтесь онлайн-центром разрешения споров или отправьте документацию по почте.Кроме того, вы можете позвонить по номеру телефона, указанному в вашем кредитном отчете.

- Equifax: Отправьте спор через Интернет, по почте или по телефону, позвонив по телефону (866) 349-5191.

- TransUnion: Начните онлайн-спор, выбрав тип ошибки, о которой вы хотите сообщить. Споры также принимаются по почте и по телефону (800) 916-8000

. После того, как вы подадите жалобу, кредитное бюро должно ответить в письменной форме с результатами расследования в течение месяца.Многие споры решаются в считанные дни. Во многих случаях это решит проблему. Однако, если результат не в вашу пользу, у вас все еще есть варианты.

«Если ваш запрос на исправление ошибки отклонен, вы имеете право потребовать, чтобы копия вашего спора сохранялась в вашем кредитном файле для документирования ошибки», — говорит Доблер. Хотя это не приведет к удалению спорной информации из вашего кредитного отчета, это объяснит вашу точку зрения всем, кто получит ваш отчет в будущем.

Помните, что на каждом этапе процесса Бюро финансовой защиты потребителей существует в первую очередь для защиты ваших интересов. Вы всегда можете подать жалобу, если считаете, что кредитное бюро или финансовое учреждение неправильно устраняет действительную ошибку кредитной отчетности.

Как получать бесплатный кредитный отчет один раз в неделю

Фото: WAYHOME studio (Shutterstock)

Почему бы не платить за ежемесячный кредитный мониторинг, а не делать это самому? Обычно три кредитных бюро — Equifax, Experian и TransUnion — предлагают только один бесплатный кредитный отчет в год, но из-за пандемии те же самые отчеты доступны бесплатно каждую неделю до апреля 2022 года.

Где получить бесплатные отчеты

Зайдите на yearcreditreport.com , так как это единственное место, где можно бесплатно получить все три отчета кредитного бюро (раньше они стоили 10 долларов каждый после первого бесплатного отчета). Кроме того, вы также можете сделать запрос по телефону (877) 322-8228 или отправив форму запроса по почте.

Если вы уже проверяете свой кредит через бесплатный портал, такой как CreditKarma, CreditSesame или Wallethub, следует также помнить о некоторых отличиях.

Во-первых, кредитный отчет непосредственно из бюро будет содержать более подробную информацию о вашей истории платежей, именах, которые вы использовали, и предыдущих адресах, где вы жили, — подробности, которые облегчат выявление кражи личных данных. Во-вторых, большинство бесплатных кредитных отчетов предлагают кредитные рейтинги VantageScore, несмотря на то, что ваш банк или кредитная карта с большей вероятностью будут полагаться на кредитные рейтинги FICO. В-третьих, эти «бесплатные» услуги часто требуют подписки на членство, в результате чего рассылается спам.

G / O Media может получить комиссию

Конечно, эти бесплатные службы кредитных отчетов также предлагают премиальные пакеты подписки для мониторинга кредитоспособности. Подписки могут предоставить более подробную информацию для всех трех бюро (но не всегда), а также некоторые дополнительные функции защиты безопасности (например, сканирование в темной сети и оповещения об изменении адреса), но они также обойдутся вам в 10-40 долларов за штуку. месяц.

Экономьте деньги с помощью самостоятельного кредитного мониторинга

Вместо того, чтобы платить все эти деньги, подумайте о том, чтобы сэкономить деньги с помощью Annualcreditreport.com до апреля 2022 года. В этих кредитных отчетах будет все необходимое, чтобы выявлять ошибки и идентифицировать кражу, тем более что у вас будут отчеты из всех трех бюро . Они улавливают только то, что, хотя эти отчеты будут содержать исчерпывающую информацию о вашей кредитной истории, в них не будет вашего действительного кредитного рейтинга, но это обычно легко получить бесплатно через ваш банк, кредитный союз или поставщика кредитной карты.

Эта история была первоначально опубликована в 2020 году и обновлена 11 мая 2021 года, чтобы отразить расширение бесплатных кредитных отчетов и предоставить новую информацию.

| На главную> Информация для потребителей> Личные финансы> Кредитная осведомленность / кража удостоверений личности> Получите ваш бесплатный кредитный отчет | ||||||||

Получите свой Бесплатный кредитный отчет | ||||||||

Как резидент Нью-Джерси, вы имеете право на получение одной бесплатной копии вашего кредитного отчета из каждой из трех общенациональных кредитных отчетов. агентствами (Equifax, Experian и TransUnion) один раз в год. В соответствии с Законом о справедливых и точных кредитных операциях от 2003 года каждый американец имеет право на бесплатную копию своего кредитного отчета от каждого общенационального агентства. AnnualCreditReport.com — это официальный сайт, который помогает потребителям бесплатно получить кредитный отчет от общенациональных агентств. Этот центральный сайт позволяет вам запрашивать бесплатные отчеты раз в 12 месяцев. | ||||||||

| ||||||||

| Вы сможете заказать все три кредитных отчета одновременно, или вы можете подумать о том, чтобы составлять отчеты в разное время в течение года. Вам следует просмотреть свой кредитный отчет от каждого агентства кредитной информации. не реже одного раза в год. Новое постановление не заменяет другие способы получения бесплатного кредитного отчета.Если компания отказывает вам в кредите, страховке или работе из-за чего-то в вашем кредитном отчете, эта компания должна сообщить вам, какое кредитное агентство предоставило информацию. Вы имеете право на бесплатный кредитный отчет от этого агентства в течение 60 дней после отказа. | ||||||||

| Прямое обращение в кредитные агентства | ||||||||

Хотя в этом больше нет необходимости, жители Нью-Джерси могут пожелать связаться с каждым из кредитные агентства напрямую.(Как резидент Нью-Джерси вы имеете право на бесплатную копию каждой кредитной отчетности кредитный отчет агентства один раз в год.) | ||||||||

| На заметку … | ||||||||

| ||||||||