Совет 1: Как изменить кредитную историю. Изменить кредитную историю

Как изменить кредитную историю 🚩 Кредитные продукты

Каждый банк может диктовать совершенно разные, свои правила, но у каждого банка есть общая часть, которая всегда и всех банков будет оставаться неизменной. Итак, что Вы должны делать, если Вы решили заблокировать кредитную карту.

Необходимо выполнить несколько действий. Первое, это придти в банк или отделение банка, чтобы уточнить, существует ли у Вас хоть какая-нибудь задолженность перед банком. Второе, необходимо погасить существующую задолженность, и уже после этого написать специальное заявление, в котором Вы попросите закрыть выданную Вам персональную кредитную карту. После того, как сотрудниками будет получено Ваше письменное заявление, они в обязательном порядке должны будут выполнить Вашу просьбу и уничтожить Вашу кредитную карту в Вашем же присутствии.

Бывают такие случаи, когда на то, чтобы закрыть имеющуюся у Вас кредитную карту, необходимо около сорока пяти суток, в течение который Вы можете также пользоваться кредитной картой.

Поговорим поподробней. Обязательно возьмите с собой паспорт, копию договора и карту, когда пойдете ее закрывать. Не отдавайте свою копию договора банку, так как у сотрудника должен быть свой экземпляр. Попросите закрыть Вам не карту, а кредитный счет или просто в заявлении откажитесь от услуг банка. Конечно же, не от всех услуг, а от дополнительных, которые он предоставлял Вам по Вашей карте. Работник банка обязан при Вас же зарегистрировать и документы, и заявление на закрытие кредитной карты, после чего Вы должны будете получить копию документа, который подтвердит принятие заявления.

В документе, помимо Вашего заявления, должны быть ФИО сотрудника, которые принял Ваше заявление, а также дата, подпись сотрудника и печать банка. Потом служащий банка должен быть при Вас же разрезать карту на несколько частей. Лучше всего будет, чтобы Вы действительно сами видели этот процесс. Также будет нелишним заказать у банка специальную справку о том, что Ваши кредиты погашены, даже если для получения такой справки нужно будет потратить немного денег.

www.kakprosto.ru

Изменить кредитную историю

Плохая кредитная история, возможно ли исправить кредитную историю? Вам отказывают в новом кредите? Предоставляемый лимит по кредиту значительно ниже ожидаемого?

Это может быть связано с тем, что банк ведет жесткую политику по выдаче кредитов. Но, также, возможно, что у Вас плохая кредитная история. Бывают различные ситуации, когда кредитная история может не устраивать субъекта кредитной истории.

С нашим Бюро оформить получение справки о кредитной истории просто и это возможно сделать в кратчайшие сроки!

Как проверить кредитную историю:

Каждый субъект имеет право получить информацию по своей кредитной истории. В соответствии с Федеральным законом №218-ФЗ «О кредитных историях» отчет по кредитной истории бесплатно можно получить раз в год. Если Вам необходимо получить кредитную историю снова – мы предоставим Вам информацию по Вашей кредитной истории неограниченное количество раз за плату в соответствии с тарифами Бюро.

Мы предоставляем возможность подать заявку как лично, так и дистанционно, посредством Почты России или через Партнеров Бюро (способы получения Кредитного отчета). После получения информации по кредитной истории (Кредитного отчета - выписки из Бюро) и в случае несогласия с ней, Вы можете обратиться к нам и узнать, возможно ли убрать кредитную историю.

Как изменить (оспорить) кредитную историю:

Каждый субъект кредитной истории вправе полностью или частично исправить (оспорить) информацию, содержащуюся в его кредитной истории. Для этого Вам требуется заполнить заявление о внесении изменений или дополнений, в котором будут перечислены все недостоверные, на Ваш взгляд, данные. Заявление необходимо выслать при помощи Почты России в адрес Бюро. Вы также можете подать заявление в Бюро лично.

Наше Бюро, обязательно, в течение 30 дней со дня получения заявления проведет проверку информации, входящей в состав кредитной истории, выполнив запрос в источник формирования кредитной истории.

Бюро обновит кредитную историю в оспариваемой части, в случае подтверждения Вашего заявления банком, или оставит без изменений кредитную историю. Вам сообщат о результатах рассмотрения заявления не позднее 30 дней со дня его получения (в форме письма или электронного документа).

Если в процессе оспаривания изменение кредитной истории не было произведено, Вы можете обратиться напрямую в банк. Также Вы можете потребовать внесения изменений через суд.

www.equifax.ru

Как изменить свою кредитную историю

Источник: http://CreditHistory24.ru/kreditnye-istorii/kak-izmenit-kreditnuyu-istoriyu

Как исправить кредитную историю?

Все банки не желают выдавать вам кредит, даже на небольшую сумму, тогда причиной этому, может быть отказ ранее выплачивать кредит, либо постоянные задержки по платежам, приведшие вас прямо в черный список.

В такой ситуации многие задаются вопросом: как исправить кредитную историю бесплатно по фамилии через интернет прямо сейчас? Ответим сразу: это невозможно! Так думать о том, что самостоятельно онлайн можно где-то что-то изменить и превратить отрицательную историю в хорошую весьма глупо и наивно. Если бы все было так просто каждый второй недобропорядочный заемщик нарушал бы закон и заново оформлял на себя крупные займы. Но отчаиваться тоже не торопитесь. Предлагаем рассмотреть варианты того, что можно все таки сделать, ведь когда деньги нужны срочно без помощи банка или микрофинансовых организаций не обойтись. Кстати, к последним лучше обращаться в самой критичной ситуации, так как сумасшедшие проценты способны довести до разборок с коллекторами, которые, как известно, гуманностью не славятся.

Как исправить кредитную историю бесплатно?

Исправить ее полностью нельзя не только в Сбербанке, но и в любом финансовом учреждении, так как она едина не зависимо от того, в каком банке вы не погасили долг. Правда ее можно улучшить, и как это сделать рассмотрим пошагово.

Первое, существуют банки (Совкомбанк, Альфа, Приватбанк, Ренессанс, Траст, Райффайзенбанк, Хоум Кредит, Русский Стандарт), которые весьма лояльно относятся к заемщикам, с нарушенными сроками кредитных платежей. Сейчас для них главное — это предостать доказательства о пересмотре своего отношения к погашению займа, то есть важно показать, что они стали более ответственными.

Для подтверждения этого заемщик предоставляет выписки об оплате счетов за последний период (это два-три года). Это могут быть коммунальные счета, счета кредитной карты.

Совет!

А если еще будут предоставлены документы о платежеспособности клиента, то есть справка с постоянного места работы о доходах, тогда банк может закрыть глаза на непорядочность заемщика в прошлом, и в результате дать согласие на выдачу кредита.

Возникла проблема? Позвоните юристу:+7 (499) 703-46-28 — Москва, Московская область+7 (812) 309-76-23 — Санкт-Петербург, Ленинградская область

Звонок бесплатный!

Второе, заемщик может предъявить весомые аргументы, а не халатность либо отказ выполнять обязательства, а именно, что просроченный платеж произошел в результате обстоятельств, которые от него не зависели (это серьезная болезнь, перебои с зарплатой, попадание клиента под сокращение в результате закрытия либо приостановки производства), либо по другому объяснить невыполненные обязательства по кредиту. В итоге банк может учесть это как форс-мажор, что допускается в банковской практике.

Третье, серьезным аргументом того, что заемщик сейчас будет порядочным плательщиком, станут его депозитные счета, которые он открыл в этом банке год назад как минимум.

Все эти случаи рассматриваются в индивидуальном порядке, и если банк дает такой шанс гражданину, то для исправления негативной истории необходимо больше никогда не нарушать обязательства по долгу. Именно поэтому необходимо внести в негативную кредитную историю положительные характеристики, например, взяв, кредит и выплатить его вовремя.

Важно!

Через время в истории положительные моменты закроют негативные.

Иногда случается так, что плохая кредитная история может быть не только из-за непорядочности заемщика, а и по причине ошибки служащего банка. Он мог неверно передать информацию окредитозаемщике в бюро.

Для избежания этого, рекомендуется людям, которые берут кредиты, время от времени следить за своей кредитной историей. Любому гражданину России один раз в год можно осуществлять бесплатную проверку кредитной истории.

При возникновении неточностей в истории, лучше разобраться с банком, предоставившим не правдивые сведения. В случае признание неточностей, банк должен их исправить.

Для этого потребуется поднять документы по кредиту и узнать в каком банке была допущена ошибка. Затем запросите в банке документ, подтверждающий о погашении кредита без просрочек.

После отошлите документы в бюро, а также попросите банковское учреждение сделать то же самое.

В случае, когда банк полагает, что подал все правильно, а заемщик знает, что никаких нарушений он не совершал, тогда исправить кредитную историю можно при помощи обращения в суд с иском, который направлен против бюро по историям.

Действия по редактированию просрочки перед кредиторами в Казахстане, Минске (Беларуси), Ростове-на-Дону, Челябинске, Украине, Перми, Москве, открытие, Екатеринбурге, Новокузнецке, Казани, Омске, Алматы, Самаре, Спб, Томске, Уфе идентичным вышеописанным.

По любым вопросам обращайтесь к нашим юристам через данную форму!

Источник: http://pfgfx.ru/kredit/kak-ispravit-kreditnuyu-istoriyu.html

Как изменить кредитную историю

Пользоваться помощью банковских услуг и возможностью получать кредиты на технику, ипотеку или средств для бизнеса практикуется в нашей стране достаточно давно. Услуга предоставляется на постоянной основе, что не редко выручают в сложных финансовых ситуациях.

Однако однажды совершенная оплошность в оплате месячного платежа по договору с банком, может обернуться испорченной кредитной историей. Что обязательно повлечёт за собой ограничения, а в некоторых случай и полный отказ в дальнейшем предоставлении средств.

Попробуем разобраться и выяснить как избежать проблем или исправить уже имеющиеся.

Что такое кредитная история

Любые обращения по вопросам кредитования в банки, а также использование по соглашению денежных средства в обязательной форме отслеживается, формируя банковские кредитные истории.

Подобный учёт ведётся с 2005 года двумя основными бюро: УБКИ (Украинское бюро кредитных историй) и ЕИС – «Реестр заёмщиков» (Единая информационная система должников).

Фактически эти организации является базами данных с личными делами и конфиденциальной информацией на каждого гражданина страны, пользовавшегося в течение десяти лет банковскими услугами.

Внимание!

Все банковские учреждения, при запросе на получение кредитных средств обращаются в архивы за детальной информацией на заёмщика. Подобные действия не возможны без письменного разрешения клиента, которое автоматически предоставляется последним при заключении договора с банком, перед получением кредита.

Проверка кредитной истории банковскими учреждениями производится при анализе таких личных данных как:

- сотрудничество заёмщика с другими банками. Архивами предоставляется полный перечень обращений и договоров, имеющихся у клиента, открытие, закрытие кредитов, наличие просроченных платежей и так далее;

- кредитная история онлайн открывает доступ к паспортным данным и идентификационному налоговому номеру. Также доступен обзор данных о трудоустройстве заёмщика, его семейном положении, прописке, имуществе, закреплённом за ним и так далее;

- регистрации о нарушениях законодательства, наличие судовых разбирательств и дополнительная информация о процессах, связанных с имуществом (не погашенные кредиты, арест квартиры, автомобиля и так далее).

Любой гражданин страны может самостоятельно узнать какая за ним числится банковская кредитная история. Все проверки платны, но не повлекут за собой траты более 50 грн.

за каждое обращение, количество которых не ограничено. Кроме того, существует возможность оформить бесплатный запрос (один раз в год), отослав по почте заявление непосредственно в УБКИ.

Детальную информацию можно получить, зайдя на бесплатный сайт УБКИ.

Целесообразно пролить свет на другую, не менее важную услугу, которая непременно поможет держать ситуацию под контролем и избежать риска стать жертвой мошенников.

Получить кредитную историю онлайн, а также детальную информацию об оплате по договору или попытке оформить новое соглашение – позволит услуга «Статус Контроль». Так же она будет напоминать вам о необходимых платежах и возникновении просрочек. Вся информация предоставляется на личный телефон в сообщении.

Данная опция также платна (от 10 до 50 грн в месяц), предоставляется многими удобными для клиента способами, о которых вы больше сможете узнать, посетив бесплатный сайт УБКИ.

Негативная кредитная история и возможности её изменить

Невероятно важно пытаться сохранить репутацию стабильного и надёжного плательщика, вовремя оплачивая взносы и связываясь с сотрудниками банков в случае проблем. Обычно учреждения идут навстречу потребителю, и обращения за помощью или отсрочкой выплаты воспринимаются как заинтересованность в дальнейших беспроблемных отношениях.

При несерьёзном подходе к вопросу оплаты и как следствие наличии отрицательной истории, пользование в дальнейшем услугами кредитования будут значительно усложнены, а в случае ипотеки или крупных займов не возможны.

Если же все-таки проверка на кредитную историю вами не пройдена возможно изменить ситуацию, но придётся запастись терпением и временем. Рассмотрим несколько существующих способов.

- Получить кредитную историю онлайн. Убедиться, что все данные верны и погрешности совершенны именно вами, а не по ошибке сотрудников или мошенниками. Внести необходимые коррективы в случае свыше перечисленным и надеяться на положительный исход. Иногда этого достаточно для восстановления доверия.

- Если все же вами совершались нарушения, предлагается совершить следующие действия. Искать банк, который согласится выдать вам мелкий кредит без залога. Своевременно и полностью его погасив, взять следующий. Это может быть заём на технику или потребительскую универсальную карту и так далее. До тех пор, пока вам не откроются полные возможности банковских услуг.

Стоит уточнить, что быстрых результатов ожидать не стоит, с истечением времени необходимо проверять наличие закреплённого за вами статуса. Где можно взять кредитную историю и ознакомиться с положением дел описывается выше в этой статье.

Существует ещё один способ получить средства лицам, находящимся в процессе разбирательства с архивами — обратиться к сервисам онлайн — займов.

Данные компании предоставляют мелкие займы в самые краткие сроки от 15 минут до часа, а система кредитования основана на доверительных отношениях с последующим ростом суммы предоставляемого кредита.

Важно!

Отличительным свойством данного предложения является лояльность компании к потребителю с не безупречной кредитной репутацией, за счёт учёта множества других аспектов в возможностях заказчика.

Никак не получится исправить ситуацию если выплата задолженности взималась принудительно через суд. Дабы избежать подобных плачевных последствий стоит хранить свою репутацию, ответственно подойдя к выполнению обязательств. Доверие со стороны банковских учреждений существенно упрощают жизнь, помогая справиться с порой непосильными задачами и этим доверием стоит дорожить.

Получить деньги

Источник: https://kltcredit.com.ua/kak-izmenit-kreditnuyu-istoriyu

Как изменить плохую кредитную историю

У каждого заемщика после первого обращения в банк с целью получения займа формируется кредитная история. А на сегодняшний день практически каждый трудоспособный гражданин хотя бы однажды обращался за помощью в кредитную организацию.

И если раньше кредитный инспектор смотрел в первую очередь на уровень дохода, то сегодня первый критерий для одобрения кредита – хорошая кредитная история. К сожалению, не каждый может похвастаться наличием таковой. Но все же у многих есть возможность ее исправить.

Как изменить плохую кредитную историю разберемся в данной статье.

Как портится кредитная история

Испортить кредитную историю может заемщик, не оплачивая регулярно обязательные платежи. Иногда история ухудшается из-за невнимательности работников кредитных организаций.

Несомненно, появление такой ошибки маловероятно, но, тем не менее, такие случаи бывают. Именно поэтому у каждого заемщика есть право ежегодно обратиться в бюро кредитных историй.

Это нужно для того, чтобы получить доступ к своему кредитному досье.

Что можно найти в кредитной истории

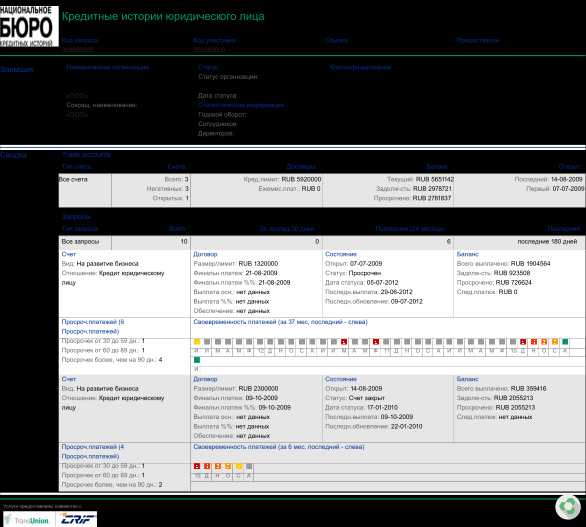

В кредитной истории собраны финансовые данные о заемщике. В ней содержатся персональные данные, а также сведения обо всех обязательствах заемщика перед банками и другими кредитными организациями.

В бюро кредитных историй эти данные передает финансовая организация, предоставившая заем клиенту. Многие называют кредитную историю «финансовым паспортом».

Ведь в одном документе можно узнать обо всех платежах клиента, о своевременном или досрочном погашении долга.

В кредитной истории выделяется три части. В первой содержатся личные анкетные данные заемщика. В основную часть заносятся данные обо всех кредитных обязательствах – суммах и сроках кредита, сроках погашения, а также своевременности уплаты процентов. В дополнительную часть кредитной истории вносятся данные о том, в какие кредитные организации обращался заемщик.

В любой из этих частей при заполнении может быть допущена техническая ошибка, которая испортит кредитную историю. Поэтому рекомендуется раз в год проверять свою кредитную историю, чтобы удостовериться, что данные в ней соответствуют действительности.

А если виноват заемщик

Однако очень часто кредитная история портится по вине заемщика. Например, если платежи оплачиваются позже установленного срока, не в полном объеме или если заемщик просто физически не может расплатиться с большим количеством оформленных кредитов. Все это отражается в кредитной истории и в дальнейшем может стать поводом для отказа банком в предоставлении очередного кредита.

Кредитную историю можно изменить

Однако даже самую плохую кредитную есть возможность исправить, если взяться за это своевременно. Если ошибка допущена при заполнении сотрудниками, историю всегда можно переписать.

На это уходит от нескольких дней до двух-трех месяцев. Если же заемщик сам виноват, то он может только постараться не совершать в будущем подобных ошибок и оплачивать все суммы своевременно.

В расчет берутся не только платежи по кредитам, но и по налогам, коммунальные и подобные.

Совет!

Если в течение двух лет провинившийся заемщик будет показывать, что исправился, то банки смогут сделать вывод, что он является благонадежным клиентом.

После этого срока он сможет рассчитывать на положительное решение кредитных организаций. Для того, чтобы привести кредитную историю в порядок, следует погасить все платежи по новому кредиту своевременно.

После этого можно подавать заявки на кредит на более высокие суммы и приобретения.

Важно помнить, что второй раз кредитную историю изменить таким способом может не получиться.

Видео

В видеоролике кратко рассказывается о кредитной истории.

Источник: http://FinansovyeSovety.ru/kak-izmenit-kreditnuyu-istoriyu/

Способы исправления кредитной истории

Испортить кредитную историю может любой заемщик. Это может произойти по причине просроченного платежа, продления срока, штрафа и т.д. На кредитный рейтинг также влияет непогашенная до конца кредитная задолженность, исковые заявления по обязательствам.

В будущем такому клиенту будут отказывать в предоставлении кредита либо предлагать невыгодные условия.

Эксперты рекомендуют особое внимание уделять последнему платежу (заранее уточнять точную сумму), так как даже минимальная недоплата по кредиту, приведет к понижению кредитной истории.

Что это такое?

Испорченная кредитная история может потрепать нервы даже самым спокойным и уравновешенным заемщикам. Ведь взять деньги в банке станет практически невозможно. Но низкий кредитный рейтинг можно поправить, оформив небольшой заем и выплатив его в срок и в полном объеме.

Таким образом, у клиента есть возможность исправить свою кредитную репутацию в течение полугода – нескольких лет. Кредиторы обычно анализируют кредитную историю клиента за последние несколько лет.

Клиенты также могут обращаться в микрофинансовые организации, оформляя небольшие займы и исправно их выплачивая.

Многие МФО предлагают специальные программы, которые позволяют значительно улучшить КИ.

Они состоят из нескольких небольших займов на короткие сроки, которые выдаются поочередно. После их выплаты кредитная организация передает информацию в БКИ, что положительно влияет на рейтинг заемщика.

Условия

Клиент, который обращается в банк для получения кредита, должен быть совершеннолетним, иметь работу и стабильный доход.

Для исправления кредитной истории в банке могут потребовать документы, подтверждающие занятость и получение заработной платы.

Если клиент обращается в микрофинансовую организацию, то в большинстве случаев достаточно предоставить паспорт гражданина РФ. Ставка по займу составит в среднем 2,0% в день, период не превысит 1 месяца.

Какие банки исправляют кредитную историю?

Исправить кредитную историю можно оформив в банке или микрофинансовой организации небольшие кредиты или займы и исправно их выплатив.

В таблице ниже приведены актуальные предложения от банков:

| Банк | Ставка | Сумма | Период |

| Ситибанк | 15-25% | До 2 000 000 | До 5 лет |

| ОТП Банк | 14,9% | До 750 000 | 1-5 лет |

| Промсвязьбанк (Турбоденьги) | 40,3% | До 000 | 3 месяца |

| Тинькофф | 14,9% | До 1 000 000 | До 3 лет |

| Ренессанс | 15,9% | От 30 000 | 2-5 лет |

Где исправить кредитную историю?

Перед тем как куда-либо обращаться за кредитом и исправлением ситуации, заемщик может самостоятельно проверить свою кредитную историю.

Если в кредитной истории действительно содержится информация о кредитах, которые никогда не брались или о просрочках, которые не допускались в прошлом, то гражданин РФ должен обратиться с письменным заявлением в банк, который передал такую информацию, с просьбой внести изменения.

Если же клиент признает свои просрочки, остается одно, обратиться в банк за небольшим кредитом, либо в одну из микрофинансовых организаций, которые предлагают исправить КИ.

В таблице актуальные предложения:

| Микрофи-нансовая организация | Ставка | Сумма | Период |

| Платиза | 0,5% | 15 000 | 5-45 дней |

| Займер | 0,63% | 30 000 | 7-30 дней |

| Е-капуста | 2,2% | 7-21 день | |

| Кредитный заем | 1,8% | 5-30 дней | |

| Мобифинанс | 2,0% | 15 000 | 7-30 дней |

Плохую кредитную историю

Поправить дело даже с очень плохой историей можно. Если банки отказываются выдавать небольшие кредиты, то смело можно обратиться в одну из микрофинансовых организаций, которые предлагают специальные программы для улучшения кредитного рейтинга.

Как только клиент их исправно погашает, информация поступает в бюро кредитных историй, рейтинг начинает понемногу восстанавливаться.

Обратите внимание на таблицу ниже, именно в ней актуальные предложения от некоторых МФО:

| МФО | Период | Сумма | Ставка |

| Монеза | 1 год | 60 000 | От 0,5% в день |

| Экспресс Финанс | 5-90 дней | 20 000 | 0,5% в день |

| Вкармане | 5-30 дней | 15 000 | 1,0% в день |

| Займи просто | 2,0% в день | ||

| Konga | 7-30 дней | 12 000 | 2,21% в день |

Если были просрочки

Негативный кредитный рейтинг формируется в основном из-за допущенных просрочек.

Так как информация будет внесена в БКИ, что в дальнейшем негативно скажется на получении кредитов и их условиях.

Онлайн

Оформить кредит онлайн, то есть подать заявку, можно в любом банке. Но получить деньги возможно только после личного посещения офиса и подписания документации.

Средства будут перечислены по реквизитам, которые указал клиент, в течение 15 минут после электронного подписания договора.

Ниже в таблице несколько предложений:

| Микрофинансовая организация | Период | Сумма |

| Твой займ | 30 дней | 15 000 |

| Кредитный доктор | 3-18 месяцев | 60 000 |

| Займер | 7-30 дней | 30 000 |

| Веб Банкир | 5-30 дней | 20 000 |

| Платиза | 45 дней | 15 000 |

Список документов

Для получения кредита, который положительно повлияет на историю заемщика, необходимо предоставить:

- паспорт;

- дополнительный документ, удостоверяющий личность.

Может также понадобится справка о доходах, а также документ, подтверждающий занятость.

Требования

Для исправления кредитной истории особых требований к клиенту нет, они стандартные, кредит предоставляется:

- гражданину РФ;

- клиенту, у которого есть регистрация;

- заемщику, у которого есть работа и стабильный доход.

Могут оговариваться в индивидуальных случаях и другие требования.

Сроки

Некоторые микрофинансовые организации предлагают целый комплекс услуг по улучшению кредитного рейтинга (обычно несколько микрозаймов, выдаются поочередно на короткий срок).

При обращении клиента в банк (кредит на товар, технику, кредитная карта, заем наличными), период займа не превысит 1-3 лет.

Преимущества и недостатки

Как вы уже поняли, кредитный рейтинг улучшить можно. Даже клиенту с очень плохой кредитной историей, можно исправить ситуацию.

Что же касаемо недостатков, то клиенты должны понимать, оформляя небольшие кредиты для исправления КИ, они платят достаточно высокие проценты. Кредиты выдаются на короткий срок.

А допущение очередной просрочки сведет на нет все попытки улучшить КИ. Заемщику придется заново начинать исправлять свою репутацию.

Источник: http://probp.ru/ispravlenie-kreditnoj-istorii/

Как изменить свою кредитную историю

Многие люди сталкиваются с понятием кредитной истории, особенно тогда, когда необходимо взять какой-либо займ. Однако далеко не все знают, как выглядит кредитная история в Абазе.

Кредитная история – это набор подробных сведений о займах, которые брал клиент. Собираются они кредитными организациями. Сбор должен осуществляться согласно закону и ни в коем случае не противоречить ему.

Составляющие кредитной истории

- Титульная сторона: представляет собой личную информацию о человеке, который берет займ (фамилия, имя, отчество, дата и место рождения, данные паспорта, идентификационный номер).

- Основная часть: представляет собой главную информацию о том, какие кредитные обязательства на себя брал заемщик.

Здесь содержатся данные не только об активных кредитах, но и о закрытых. Также в этой части представлена подробная информация о лимитах и сроках кредитования, о непогашенных остатках и своевременных внесениях на счет.

- Закрытая часть документа, состоящая из информации о том, кем выдавался кредит, а также названия компаний и организаций, которые запрашивали кредитную историю в бюро кредитов.

- Заключительная информационная часть, представляющая собой данные о типе кредита, о том, кто его выдавал и т. д.

Для того чтобы в будущем у человека была возможность брать другие кредиты, необходимо избегать моментов, негативно сказывающихся на последующих займах.

Если клиент планирует брать несколько кредитов, он должен знать, когда обновляется кредитная история в Абазе. Это происходит периодически, поскольку информация постоянно передается банками в бюро кредитной истории. Подписывая договор, пользователь сам дает согласие на то, что эта информация будет передана.

Обновление происходит спустя десять дней после очередного использования кредита.

Если ситуация с выплатой кредитов у клиента совсем плохая, он может купить кредитную историю в Абазе. Полезно знать, как изменить свою кредитную историю в БКИ. Для этого необходимо обратиться в банк данных кредитных историй в Абазе. Как уже говорилось ранее, информация в нем с довольно большой периодичностью обновляется.

В современном мире даже пользователь с самой плохой и негодной кредитной историей может получить следующий заем денег.

Внимание!

Как сделать хорошую кредитную историю в Абазе? Этот вопрос нередко задуют клиенты не с лучшей КИ. Для этого понадобится время, поскольку однажды запятнав свою репутацию просрочкой выплаты, заемщик попадает в черный список банков. Только своевременное выполнение условий договора способно изменить ситуацию.

Источник: http://abaza.mirzaymov.ru/kreditnaya-istoriya/333-kak-izmenit-svoyu-kreditnuyu-istoriyu

Как исправить кредитную историю самостоятельно

Заемщики часто сталкиваются с отказами банков, и основная причина – негативная информация в кредитной истории.

Возможно, она появилась там очень давно, но данные в этой базе хранятся аж 15 лет и становятся серьезным препятствием в получении более-менее крупных займов.

Если, например, оформить кредитную карту с плохой кредитной историей еще можно, то об ипотеке однозначно придется забыть.

Ситуацию можно исправить, только сначала надо выяснить, какая именно информация попала в базу. Чтобы получить к ней доступ, можно немного заплатить и увидеть подробный отчет прямо через интернет.

Если не платить, придется сделать официальный запрос в Бюро, где хранится это досье.

Но узнать свою кредитную историю бесплатно онлайн там не получится, такие организации не работают через интернет.

Итак, имея на руках свое досье, человек сразу видит, что:

• там есть ошибки, информация в кредитной истории не соответствует действительности;• все правильно, какие-то старые просрочки и отказы действительно попали в базу и испортили его рейтинг.

В обоих случаях проблему можно решить: просто очистить базу от явно ошибочной и недостоверной информации или приложить усилия и повысить свой «рейтинг заемщика». Но кто поможет исправит кредитную историю? Есть компании, которые предлагают такого рода услуги. Кроме того, можно попробовать сделать все самостоятельно.

Как изменить кредитную историю, если там есть ошибки

Многие сведения ошибочно попадают в кредитные истории. Это напрямую связано с непрофессионализмом некоторых сотрудников банков. Например, они могут случайно внести в базу информацию о чужих просрочках, о каких-то неактивированных человеком картах, о давно погашенных платежах. Чтобы это исправить, надо обратиться в то Бюро кредитных историй (сокращенно БКИ), где находится досье.

Процедура сложная. Во-первых, все нужно подтверждать документально, а это займет время. Во-вторых, БКИ не рассматривают такие заявки через интернет. Туда придется ехать или писать. Пожалуй, проще воспользоваться специализированным сервисом, где предлагается купить кредитную историю в режиме онлайн. Крупные компании обычно оказывают услуги по исправлению ошибок в базе.

Но сколько стоит исправить кредитную историю? Если действовать напрямую через БКИ, то ошибки устраняются бесплатно. Но придется туда ехать, заверять у нотариуса какие-то документы, оплачивать услуги почты. Если все делать через сервис по проверке и исправлению кредитных историй, стоимость будет не слишком высокой. Цены разные, но вполне доступные.

Как исправляется испорченная кредитная история

Но, возможно, никаких ошибок в кредитном досье человека нет. Просто он когда-то брал займы, потом попадал в сложные ситуации и не мог вовремя расплатиться.

Все это отразилось в базе и будет храниться там долгие годы. Можно ли удалить оттуда негативную информацию? К сожалению, нет. И те, кто предлагает такую услугу, просто пытаются заработать.

А вот сам человек вполне может что-то изменить:

• Оформить где-то небольшой кредит. Необязательно в банке, лучше в микрофинансосой компании. Требования у них значительно ниже, и займ с плохой кредитной историей получить вполне реально. Не надо запрашивать большую сумму, достаточно взять 1-2 тысячи рублей сроком на неделю.

• Вовремя расплатиться с кредитором. Причем, досрочно возвращать деньги не надо, важно сделать это в срок – день в день. Проценты там, конечно, высокие, но ведь цель – исправить кредитную историю. А микрофинансовые компании по закону обязаны передавать данные в БКИ.

• Выплатив полученную сумму, человек уже повышает свой рейтинг заемщика. Если повторить это пару-тройку раз, кредитная история существенно улучшится. После этого можно смело обращаться в банк и запрашивать крупную сумму. Вероятность, что кредит будет одобрен, достаточно высокая.

ПодробнееПодробнее

Источник: http://ruzaym.ru/onlyne/kak-ispravit-kreditnuyu-istoriyu-samostoyatelno

Как изменить кредитную историю?

ростыми словами кредитной историей называется предыдущий опыт человека, связанный с займом денег в финансовых организациях и их возвратом.

Что называют плохой кредитной историей

Если клиент возвращал деньги с какими-либо нарушениями (например, просрочил платёж или несколько) или не вернул их вообще, то в таком случае кредитная история портится. Когда такое случается, кредитные учреждения отмечают клиента особой меткой, в результате чего человеку становится сложнее (или вообще невозможно) получить последующий кредит.

Самым мелким нарушением, так сказать, нормой, считается однократная просрочка платежа менее чем на 5-дневный срок. В этом случае организации продолжают выдавать человеку кредиты без лишних вопросов.

Что делать, чтоб улучшить плохую кредитную историю

Кардинально изменить свою кредитную историю можно только в худшую сторону. Если же её нужно сделать лучше, то добиться крупных изменений будет сложновато, но шанс есть. Итак, по пунктам:

Принести в банк (или другое учреждение, где Вы хотите взять кредит) документы, подтверждающие ответственное отношение к оплате чего-либо.

Это могут быть полностью оплаченные счета за коммунальные услуги, выписка о погашенной задолженности перед другим банком, историю пользования кредитной карточкой.

Важно!

Хорошим дополнением к этому перечню документов будет выписка о достойной зарплате, подтверждающая Вашу платёжеспособность.

Предоставить причины, по которым Вы не смогли вовремя погасить обязательства, из-за которых была испорчена Ваша репутация как благонадёжного заёмщика. Например, предоставить справку, что в тот момент Вы находились в больнице в течение двух недель, или записку от руководства о непредвиденной задержке зарплаты.

Стоит положить в банк депозит. Желательно, чтоб это был тот же банк, с которым возникли недоразумения. В таком случае справка о наличии депозита всегда повлияет в лучшую сторону.

Таким образом, постепенно плохая кредитная история станет хорошей.

Можете побробовать помочь людям изменить отзыв на ebay и цвет глаз без линз.

Источник: http://vovet.ru/q/kak-izmenit-kreditnuyu-istoriyu-ut.html

postcard-money.com

Как улучшить кредитную историю - Ошибки в кредитной истории

Как изменить свою кредитную историю — практические рекомендации

Допустить просрочку выплаты средств по кредитному договору можно не только вследствие умысла, но и по невнимательности. Зачастую такие обстоятельства складываются при влиянии сложных жизненных обстоятельств. Испорченная кредитная история станет препятствием для обращения вновь за займом, однако восстановить репутацию есть возможность, если должник не занесен в «черный список» банков и МФО.

Содержание кредитной истории

Информация о всех займах, полученных и погашенных заемщиками, хранится в архивах банков, МФО и Бюро кредитных историй. В отношении каждого гражданина заводится дело с указанием сведений:

- Полное ФИО;

- Адрес проживания, смена места пребывания;

- Код субъекта кредитной истории;

- Сведения обо всех займах, ипотеке с номером договора, кредитующей организацией, датой выдачи средств и погашения ссуды;

- ИНН;

- СНИЛС;

- Место работы;

- Семейное положение;

- Уровень доходов;

- Место трудовой занятости или статус ИП;

- Наличие иждивенцев – детей до 18 лет;

- Информация о непогашенной задолженности, просрочках, штрафах;

- Реквизиты принятых судебных решений о взыскании долга, результаты рассмотрения – положения о выплате средств в полном объеме или части, судебные приказы мировых судов;

- Информация об обращении за получением кредита;

- Действующие суды с указанием суммы задолженности и кредитной организации;

- Количество просрочек;

- Результат анализа банковской истории – положительная или отрицательная.

Как получить кредитную историю

Предусмотрено несколько способов, как добиться выдачи сведений о репутации заемщика:

- Обращение в Бюро кредитной информации, есть возможность отправить запрос онлайн;

- Получение информации в банке, где была получена ранее ссуда или планируется оформление кредита, услуга предоставляется по тарифу кредитного учреждения;

- Отправление заявки на сайт Центрального каталога кредитных историй, который ведется Банком России;

- Заявки на одобренные кредиты, которым заемщик не воспользовался – носят негативный характер и являются минусом в истории.

Письменный отказ в предоставлении сведений о кредитной истории есть возможность оспорить через суд.

Срок хранения информации составляет 15 лет. В некоторых случаях она подлежит изменению – при допущении ошибки банком в отношении выплат, к примеру, по решению суда или распоряжению самой кредитной организации.

Периодически рекомендуется запрашивать кредитную историю с целью:

- Улучшения ее показателей;

- Анализа информации для оформления крупных ссуд, к примеру, ипотеки;

- Для контроля оформления ошибочно кредитов, такое бывает при завладении мошенниками личной информации о заемщике, такая мера позволит вовремя предупредить изменение кредитной истории по вине третьих лиц.

Способы, как улучшить кредитную историю

Единственный вариант изменить и улучшить свою кредитную историю — получить новую ссуду и исправно её выплатить.

Оформить ее можно следующими способами:

- Обратившись за небольшой суммой в банк;

- Получив экспресс-кредит на потребительские цели в магазинах;

- Оформить кредитную карту, что немного проще, чем ссуды наличными, в течение срока действия платежного средства можно погашать ежемесячные суммы с учетом комиссии и процентов во избежание допущения просрочки;

- Подать заявку в МФО;

- Направление заявки в крупный банк, который скорее всего выдаст небольшую сумму, но под завышенные проценты;

- При участии в специальной программе исправления кредитной истории в банке, обычно воспользоваться ей при неважных результатах оценки репутации заемщика предлагают консультанты кредитной организации или МФО;

- Оформить небольшой заем в региональном банке, в том числе обслуживающем счета работников организации, где трудится должник, или где находятся на счету средства либо размещены во вклады;

- Как вариант, также можно привлечь поручителя или созаемщика при подаче заявке на кредит;

- Можно оформить кредит в банке, который не работает в Бюро, куда отправлены сведения с негативной оценкой истории по ранее полученному кредиту в другой финансовой организации.

Другими словами, если решения по заявкам формируются выбранным банком на основании базы другого Бюро кредитных историй;

- Обратиться к кредитному брокеру, он подберет выгодную программу финансирования, подготовит необходимые документы, подаст заявление и будет взаимодействовать с банком на всех этапах принятия решения. За услуги предусмотрена плата в размере 10-15%, зато ответ о предоставлении средств будет положительным.

Сумма займа должна быть небольшой – от 1 000 до 5 000 руб. Взять их желательно 3–5 раз для того, чтобы подтвердить платежеспособность заемщика. Долги нужно погасить как в банках, так и МФО. Обычно последние рассылают информацию о закрытых долгах во все Бюро кредитных историй. Следует обратить внимание на то, что процентная ставка в МФО достаточно высокая – на уровне 1–3 % в день.

Ряд кредитных учреждений готовы выдать средства, в том числе для улучшения кредитной истории, но под большие проценты. Тем самым они компенсируют убытки, связанные с просрочкой платежа.

Явных недобросовестных неплательщиков банки обычно заносят в «черные списки», после чего выдача кредитов не осуществляется под любые условия. Такие меры связаны с невыплатами по нескольким договорам или значительными просрочками.

Важно: при покрытии долгов в МФО возможность получение кредита в банке не гарантируется. Это связано с тем, что такие организации не рассматриваются как кредитные учреждения и их работа не считается серьезной для крупных структур.

Ответственность по договору желательно застраховать. В качестве рисков прописываются непредусмотренная потеря работы следствие увольнения или сокращения штата, или здоровья.

Как изменить свою кредитную историю — предложения банков по исправлению кредитной истории

Осуществляют поддержку при низком рейтинге следующие финансовые организации на основе специальных программ:

- Карта «Кредитный доктор» Совкомбанка – предоставляется пакет услуг в виде консультации эксперта по исправлению кредитной истории, сумма предоставляется небольшая – до 20 000 руб., но под 47,7% годовых, выпускается карта типа MasterCard Gold;

- Кредитное платежное средство Банка Тинькофф;

- Карта рассрочки «Совесть» КИВИ Банка – выплата средств при приобретении товаров народного потребления в течение 12 месяцев без процентов;

- Микрозайм от 1000 руб. от МФО Турбозайм – при плохом статусе истории;

- Услуги МФО «ПрогрессКард» для клиентов, которым необходимо подтвердить свою платежеспособность и др.

Ошибки в кредитной истории

Если при направлении сведений в Бюро кредитных историй была допущена ошибка по вине банка, то необходимо обратиться в соответствующую организацию с заявлением об исправлении недостатка. Ведение кредитных историй контролируется Банком России, куда можно подать жалобу о допущенных упущениях. Центральный орган ведет реестр должников с информацией, собранной из разных источников.

В требовании нужно сослаться на статью 8 Закона о кредитных историях, позволяющей изменять сведения при предоставлении подтверждений о своевременных выплатах.

Для исправления сведений в Бюро кредитной истории необходимо:

- Потребовать в письменной форме внесения изменений в связи с ошибками при заполнении сведений, предоставляются доказательства в бумажном виде от банка, квитанции с оплатой, выписки с ссудного счета о покрытии долга;

- При немотивированном отказе – обращение в суд с соответствующим требованием к БКИ с приложением обосновывающих документов, дополнительно могут предъявляться для возмещения убытки, связанные с принятием такого решения либо игнорированием требований заемщика.

Суд руководствуется при принятии решения такими же доводами, что и БКИ. Оценивается, допущена ли просрочка исполнения кредитного обязательства по вине заемщика или банка, проводится анализ представленных документов. Если просрочка произошла по ошибке кредитной организации технического характера, то нужно предоставить чек об оплате с отметкой даты в подтверждение заявленного требования.

Причины отказа в кредите

Помимо отрицательной кредитной истории обстоятельствами, в связи с которыми выдается отказ в одобрении заявки на ссуду, рассматриваются:

- Небольшая заработная плата;

- Наличие большого числа иждивенцев, к примеру, 5 детей при невысоком доходе;

- Отсутствие материальной базы – ценного имущества, которое можно оставить в качестве залога или реализовать в случае неисполнения кредитных обязательств;

- Отсутствие официального места работы;

- Сообщение недостоверных сведений в заявке или по действующему кредиту.

Если кредитная история находится не в лучшем состоянии, то рекомендуется отложить получение ссуды до лучших времен. Возможно после смены места работы и увеличения заработка банки согласятся на выдачу средств.

Практически 100% отказ будет выдан заемщику, который судился с банком из-за сведений в кредитной истории или по вопросу погашения задолженности, если средства будут взысканы или внесены полностью. Поэтому при проверке сведений и по выплатам нужно действовать последовательно и не допускать просрочек.

Даже при наличии испорченной кредитной истории есть возможность изменить финансовые показатели отчетности. Сделать это можно самостоятельно или с привлечением специалистов – кредитных брокеров или юристов. Комплекс мер, принятых для восстановления репутации, в последующем позволит получать крупные суммы взаем.

Как проверить свои долги у судебных приставов — читайте здесь.

Уважаемые читатели!

Для Вас работает юридическая консультация. Звоните по бесплатным номерам ежедневно с 9.00 до 21.00:

Если есть своё мнение по статье — оставьте комментарий.

mosad.online

Как изменить плохую кредитную историю

У каждого заемщика после первого обращения в банк с целью получения займа формируется кредитная история. А на сегодняшний день практически каждый трудоспособный гражданин хотя бы однажды обращался за помощью в кредитную организацию. И если раньше кредитный инспектор смотрел в первую очередь на уровень дохода, то сегодня первый критерий для одобрения кредита – хорошая кредитная история. К сожалению, не каждый может похвастаться наличием таковой. Но все же у многих есть возможность ее исправить. Как изменить плохую кредитную историю разберемся в данной статье.

Как портится кредитная история

Испортить кредитную историю может заемщик, не оплачивая регулярно обязательные платежи. Иногда история ухудшается из-за невнимательности работников кредитных организаций. Несомненно, появление такой ошибки маловероятно, но, тем не менее, такие случаи бывают. Именно поэтому у каждого заемщика есть право ежегодно обратиться в бюро кредитных историй. Это нужно для того, чтобы получить доступ к своему кредитному досье.

Что можно найти в кредитной истории

В кредитной истории собраны финансовые данные о заемщике. В ней содержатся персональные данные, а также сведения обо всех обязательствах заемщика перед банками и другими кредитными организациями. В бюро кредитных историй эти данные передает финансовая организация, предоставившая заем клиенту. Многие называют кредитную историю «финансовым паспортом». Ведь в одном документе можно узнать обо всех платежах клиента, о своевременном или досрочном погашении долга.

В кредитной истории собраны финансовые данные о заемщике. В ней содержатся персональные данные, а также сведения обо всех обязательствах заемщика перед банками и другими кредитными организациями. В бюро кредитных историй эти данные передает финансовая организация, предоставившая заем клиенту. Многие называют кредитную историю «финансовым паспортом». Ведь в одном документе можно узнать обо всех платежах клиента, о своевременном или досрочном погашении долга.

В кредитной истории выделяется три части. В первой содержатся личные анкетные данные заемщика. В основную часть заносятся данные обо всех кредитных обязательствах – суммах и сроках кредита, сроках погашения, а также своевременности уплаты процентов. В дополнительную часть кредитной истории вносятся данные о том, в какие кредитные организации обращался заемщик.

В любой из этих частей при заполнении может быть допущена техническая ошибка, которая испортит кредитную историю. Поэтому рекомендуется раз в год проверять свою кредитную историю, чтобы удостовериться, что данные в ней соответствуют действительности.

Регулярно проверяйте свою кредитную историю. Не пожалейте для этого немного времени раз в год. Ведь потом вам могут отказать в выдаче кредита, который будет столь нужным.

А если виноват заемщик

Однако очень часто кредитная история портится по вине заемщика. Например, если платежи оплачиваются позже установленного срока, не в полном объеме или если заемщик просто физически не может расплатиться с большим количеством оформленных кредитов. Все это отражается в кредитной истории и в дальнейшем может стать поводом для отказа банком в предоставлении очередного кредита.

Кредитную историю можно изменить

Однако даже самую плохую кредитную есть возможность исправить, если взяться за это своевременно. Если ошибка допущена при заполнении сотрудниками, историю всегда можно переписать. На это уходит от нескольких дней до двух-трех месяцев. Если же заемщик сам виноват, то он может только постараться не совершать в будущем подобных ошибок и оплачивать все суммы своевременно. В расчет берутся не только платежи по кредитам, но и по налогам, коммунальные и подобные.

Если вы являетесь виновником плохой кредитной истории, не опускайте руки. Есть возможность все исправить: просто будьте добросовестным клиентов в течение определенного времени.

Если в течение двух лет провинившийся заемщик будет показывать, что исправился, то банки смогут сделать вывод, что он является благонадежным клиентом. После этого срока он сможет рассчитывать на положительное решение кредитных организаций. Для того, чтобы привести кредитную историю в порядок, следует погасить все платежи по новому кредиту своевременно. После этого можно подавать заявки на кредит на более высокие суммы и приобретения.

Важно помнить, что второй раз кредитную историю изменить таким способом может не получиться.

Видео

В видеоролике кратко рассказывается о кредитной истории.

finansovyesovety.ru

Кредитную историю можно поменять за деньги

Многие заемщики получают отказ кредитора в выдаче займа именно по причине негативной кредитной истории. Оказывается, существует несколько способов изменения кредитной истории за деньги. Что это за способы? В чем их суть?

В эпоху, когда деньги решают все, невыполнимых задач не существует. Не исключением является и банковская сфера, где к заемщикам зачастую предъявляются самые строгие требования. Особое внимание кредитор уделяет кредитной истории клиента, досконально ее проверяя при каждой выдаче кредита. В случае, когда в прошлом имели место просрочки или другие проблемы с банками, то оформление нового кредита будет сильно затруднено. Это вполне объяснимо, ведь финансовое учреждение неохотно идет на сотрудничество с неблагонадежными заемщиками. Но находятся «мастера», которые готовы за определенное вознаграждение подправить кредитную историю. Но как это делается?

Что касается методов подобной «черновой» работы, то их множество. Первый – самый простой. Потенциальный заемщик выплачивает определенную сумму (около 20-30 тысяч рублей). Этой суммы вполне достаточно, чтобы у него совсем «пропала» кредитная история (естественно, делается это на определенный срок). При этом в банк человек приходит с «чистой совестью».

Принцип действия данного способа очень прост. От лица потенциального клиента банка пишется письмо, в котором указываются серьезные ошибки в кредитной истории. Естественно, что на время уточнения полученной информации досье будет изъято из базы. Именно в этот период человек может спокойно отправляться в банк для оформления кредита.

Есть более дешевый способ, который обойдется в сумму около десяти тысяч рублей. В такой ситуации убирается не вся история, а только самая «темная» ее часть. Все упоминания о просрочках или проблемах во взаимоотношениях между клиентом и банком стираются. Чаще всего «полезные люди» являются сотрудниками бюро кредитных историй. Самое интересное, что заказчик может убедиться в качестве выполненной работы, когда ему присылается подробный кредитный отчет.

Существует еще более дешевый способ, который обойдется в сумму около пяти тысяч рублей. Здесь уже необходимо привлекать к работе профессионального хакера, который без труда может взломать базу данных кредитного бюро, найти кредитную историю конкретного человека и изменить данные, из-за которых не получается оформить кредит.

Как видно из статьи, специалистов в сфере исправления кредитной истории сегодня предостаточно. Только вот сама действенность каждого конкретного метода в большинстве случаев вызывает определенные вопросы. В большинстве случаев люди, которые желают изменить в лучшую сторону свою кредитную историю, попадаются на мошенников. Последние в свою очередь научились придумывать правдоподобные истории и «ловить» на них добропорядочных россиян.

Следовательно, рассчитывать на исправление кредитной истории можно, но делать это лучше исключительно своими силами. В частности, если были проблемы с банком ранее, и получить большой кредит не представляется возможным, то необходимо брать малые займы, к примеру, на бытовую технику. Естественно, что их необходимо своевременно погашать. Через некоторое время банки уже не будут обращать внимание, что когда-либо имели место просрочки по кредиту.

Оставить отзыв к статье “Кредитную историю можно поменять за деньги”

vseprosto.com

Как изменить кредитную историю? Vovet.ru

ростыми словами кредитной историей называется предыдущий опыт человека, связанный с займом денег в финансовых организациях и их возвратом.

Что называют плохой кредитной историей

Если клиент возвращал деньги с какими-либо нарушениями (например, просрочил платёж или несколько) или не вернул их вообще, то в таком случае кредитная история портится. Когда такое случается, кредитные учреждения отмечают клиента особой меткой, в результате чего человеку становится сложнее (или вообще невозможно) получить последующий кредит.

Самым мелким нарушением, так сказать, нормой, считается однократная просрочка платежа менее чем на 5-дневный срок. В этом случае организации продолжают выдавать человеку кредиты без лишних вопросов.

Что делать, чтоб улучшить плохую кредитную историю

Кардинально изменить свою кредитную историю можно только в худшую сторону. Если же её нужно сделать лучше, то добиться крупных изменений будет сложновато, но шанс есть. Итак, по пунктам:

Принести в банк (или другое учреждение, где Вы хотите взять кредит) документы, подтверждающие ответственное отношение к оплате чего-либо. Это могут быть полностью оплаченные счета за коммунальные услуги, выписка о погашенной задолженности перед другим банком, историю пользования кредитной карточкой. Хорошим дополнением к этому перечню документов будет выписка о достойной зарплате, подтверждающая Вашу платёжеспособность.

Предоставить причины, по которым Вы не смогли вовремя погасить обязательства, из-за которых была испорчена Ваша репутация как благонадёжного заёмщика. Например, предоставить справку, что в тот момент Вы находились в больнице в течение двух недель, или записку от руководства о непредвиденной задержке зарплаты.

Стоит положить в банк депозит. Желательно, чтоб это был тот же банк, с которым возникли недоразумения. В таком случае справка о наличии депозита всегда повлияет в лучшую сторону.

Таким образом, постепенно плохая кредитная история станет хорошей.

Можете побробовать помочь людям изменить отзыв на ebay и цвет глаз без линз.

vovet.ru