Как проверить наличие кредита? Как проверить задолженность по кредиту. Как проверить наличие кредитов

Узнайте, есть ли у юридического лица кредиты Проверьте юр лицо на кредиты

Повышенная долговая нагрузка несет риск неисполнения контрагентом своих обязательств по договору – частичного (задержка платежей, неполные выплаты) или полного. В этом свете проверить, есть ли на фирме кредиты, перед заключением соглашения, предусматривающего авансовые схемы взаимодействия, формирование дебиторской задолженности – шаг не только разумный, но и необходимый. Какие для этого есть инструменты?

Проверить фирму на кредиты

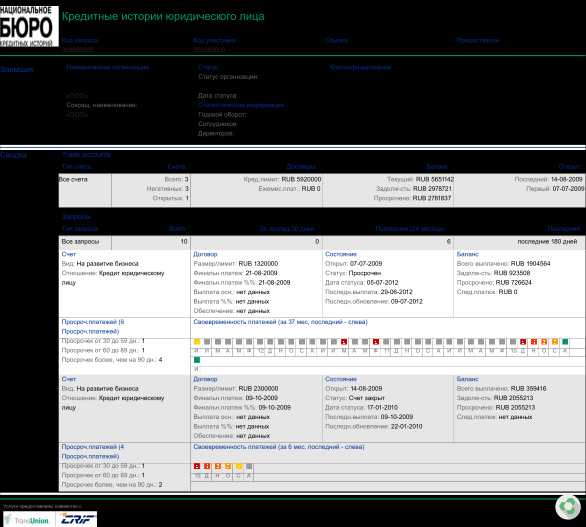

Оптимальный способ проверить юр.лицо на кредиты –проверить кредитную историю ООО. Так вы не только установите сам факт наличия кредитов, но также сможете оценить уровень долговой нагрузки контрагента (понадобятся актуальные балансы, желательно, с отметкой налоговой инспекции), но его платежную дисциплину с помесячной детализацией.

Именно кредитная история контрагента даст вам всю полноту картины. История запросов на кредиты за последний квартал укажет, насколько контрагент нуждается в дополнительном финансировании на текущий момент, не испытывает ли он острую необходимость в привлечении средств. График платежей покажет, не случается ли у контрагента «кассовых разрывов», а если да, то с какой периодичностью это происходит. Соотношение кредитных выплат и выручки позволит оценить, как контрагент справляется со своей нагрузкой, хватает ли ему средств на исполнение своих обязательств перед кредиторами и основную деятельность, а главное, сделать довольно точный прогноз по платежной дисциплине контрагента на ближайшее время.

Единственная трудность в использовании кредитной истории в качестве инструмента оценки контрагента – необходимость письменного согласия на ее получение за подписью генерального директора. Хотя, с другой стороны, сам факт того, что вам такого согласия не дают, может послужить определенным маркером – значит, есть, что скрывать?

Проверить юр.лицо на кредит

Проверка юридического лица по кредитам

Также проверить ООО на кредит позволяет бухгалтерская отчетность предприятия. Так называемая форма 1 бухгалтерского баланса, которая содержит сведения об активах и пассивах компании, также указывает на краткосрочные (до 1 года) и долгосрочные (свыше 1 года) обязательства контрагента. К краткосрочным обязательствам относятся выплаты компании контрагентам или сотрудникам, к долгосрочным – кредиты.

Бухгалтерская отчетность покажет, какими были кредитные обязательства контрагента на начало и конец отчетного периода, в динамике по году, позволит сопоставить их с показателями прибыли компании.

Проверка бух.отчетности позволяет проверить, есть ли кредит на ООО. Но нужно иметь ввиду, что информация официальных отчетов поступает с небольшой временной задержкой. Это связано с процессом получения, обработки и выгрузки информации Росстатом, который не позволяет получить данные с актуальностью на день запроса. Если вы считаете, что оценка уровня кредитной нагрузки того или иного контрагента имеет критическое значение для проверки, лучшим основанием послужит его кредитная история.

Проверить юр.лицо на кредит

Как по ИНН проверить контрагента, были ли суды, кредиты

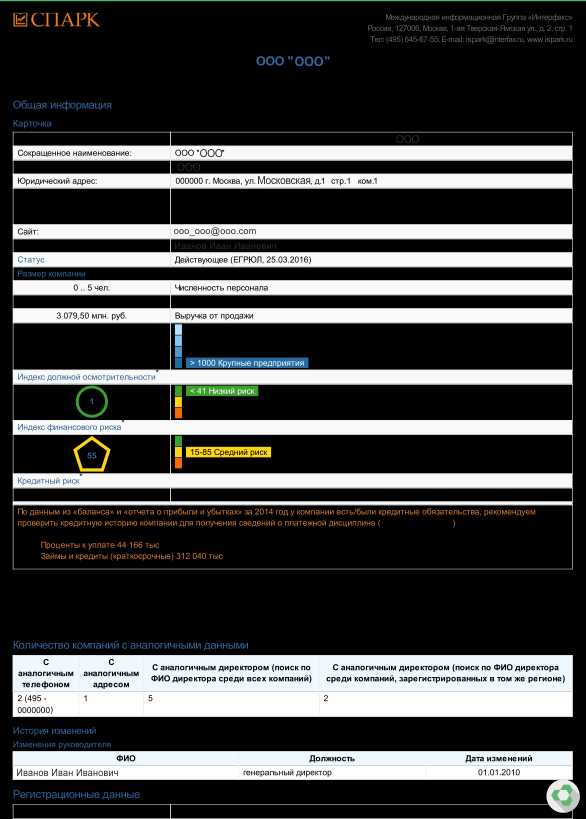

Есть еще один способ, как узнать, есть кредит на юридическое лицо или нет, вовлечено оно в судебные процессы или нет. Получить консолидированную информацию о контрагенте помогает Бизнес-справка. В числе прочих данных, в справке указаны сведения об арбитражах, в которые контрагент был вовлечен и как ответчик, и как истец. Если среди лиц, выдвигающих претензии в отношении контрагента имеются кредитные организации, значит, у него были кредиты, в том числе проблемные. В арбитраж кредиторы обращаются, как правило, только исчерпав все другие методы взыскания задолженности.

Инструменты проверки контрагента

В UNIRATE24 вы найдете все необходимые инструменты оценки финансового состояния и кредитной нагрузки контрагента, включая кредитную историю, бухгалтерскую отчетность, бизнес-справку.

| Кредитный отчет | 700 | 500 | 400 | 350 | 300 |

| Бизнес-справка | 600 | 400 | 300 | 270 | 250 |

| Бухгалтерская отчетность | 300 | 200 | 100 | 75 | 50 |

Итак, теперь вы немного лучше осведомлены, как узнать задолженности по кредитам ООО (контрагентов других видов). Не пренебрегаете оценкой кредитной нагрузки и платежной дисциплины ваших новых партнеров, периодически перепроверяйте старых. Финансовое состояние контрагента может измениться в короткое время. Проверка бух.отчетности, кредитной истории контрагентов, поможет обезопасить ваше предприятие от формирования проблемной дебиторской задолженности.

www.unirate24.ru

Как узнать о наличии кредита у физ лица

Автор: Виктория Денисова Опубликовано: 21.05.2022

Самый распространенный способ узнать о кредитах – это обратиться в банк с просьбой предоставления кредитной истории. Запрос должен быть оформлен в письменном виде. Обращаться следует к консультанту, предоставив удостоверение личности и ИНН.

Более простой вариант – проверить КИ с помощью официального сайта Центрального банка России. Интернет-ресурс содержит специальный раздел.

Как узнать о наличии кредита у физ лица через такой сайт? Нужно в специальную форму ввести паспортные данные и ИНН. Введя всю требуемую информацию откроется доступ к кредитной истории.

Существуют специальные организации, которые по запросу предоставляют КИ. Бюро кредитных историй создано для контролирования КИ. Необходимо предоставить документы, за услугу может взиматься оплата.

Даже через почту можно получить нужные данные. Чтобы это сделать – требуется заполнить запрос и заверить у нотариуса.

Плата за первое обращение не взимается. Последующие обращения требуют расходов согласно тарификации. Кроме того, к платному запросу следует приложить копию чека и направить его в Национальное Бюро Кредитных Историй. Способ не очень удобен, поскольку необходимая информация будет предоставлена только по истечении 3-х рабочих суток. К тому же ответ приходит в письме, что рискованно увеличением сроков ожидания.

Запрос можно отправить через телеграф. В телеграмме следует обозначить всю информацию о физическом лице. Обязательно заверение почтовыми работниками. Ответ будет предоставлен по истечению 3-х рабочих дней.

Процедура обращения

Банк может затребовать проверку наличия кредитов у физических лиц. Для этого необходимо иметь основания. Проверить на наличие кредитов можно, если имеет место быть один из нижеуказанных пунктов:

- опечатка, грубая ошибка либо нарушение регламента сотрудником банка;

- техническая ошибка;

- долги по уже оформленным кредитам, по которым проверяемый является поручителем;

- преступные действия, мошенничество в отношении граждан, которые считаются заемщики (оформление кредита без ведома и согласия).

Если кредит оформило юридическое лицо, то дополнительно может быть осуществлена аудиторская проверка.

Они проводятся 1 раз в год. Сроки внеплановых проверок оговорены заранее в договоре. При аудите изучается финансовая деятельность организации, делаются соответствующие выводы и выдается официальное заключение, наделенное юридической силой. Акт содержит следующую информацию:

- каким образом было осуществлено движение денежных средств;

- имеется ли дебиторская задолженность;

- проверяется кредиторская задолженность;

- имеются ли действующие кредиты;

- результаты исследования финансовых вливаний;

- проверка осуществления расчетов с подрядчиками и поставщиками.

Если в ходе изучения КИ была выявлена мошенническая деятельность, осуществляется проверка со стороны органов правоохранения и прокуратуры.

Как узнать сколько кредитов у человека

Иногда могут возникнуть ситуации, при которых необходимо узнать кредитную историю другого человека. Обстоятельства складываются по-разному, не всегда имеется возможность уточнить КИ у самого заемщика.

Как узнать, сколько кредитов у человека, могут интересоваться займодавцы. Простым языком – это граждане, которые одолжили собственные средства под проценты.

Для чего им нужны такие данные? Информация поможет составить финансовую картину заемщика и характеристику – положительную либо отрицательную. Займодавцу необходимо это знать для сохранения гарантии и возврата заемных средств.

В связи с тем, что в последнее время активно набирает обороты мошенничество в финансовой сфере, займодавцы предпочитают иметь гарантии того, что деньги вернутся. Уточнение КИ – необходимая мера предосторожности даже при займе денег знакомому.

Учитывая экономическую ситуацию в стране и многочисленные сокращения, прежде чем дать в займы крупную сумму, лучше уточнить КИ человека.

Проверить наличие кредитов по фамилии невозможно. Для предоставления КИ заявку должен подавать сам заемщик. Либо его доверенное лицо при наличии нотариально заверенной доверенности и паспортных данных. Без его ведома это сделать не получится. В противном случае действия организации будут считаться грубым нарушением прав гражданина.

Запрос в БКИ

Если необходимо узнать КИ человека, а данных его нет, то можно обратиться в частное сыскное агентство. Специалисты найдут все данные на гражданина, включая кредитную историю. Причем их действия не будут считаться незаконными. Но услуги предоставляются на платной основе. Причем сумма довольно высокая.

Бывает так, что кредитная история нужна самому заемщику. Вопрос «Как узнать, должен ли я банкам?» возникает при различных обстоятельствах. Но чаще всего в случае отрицательного решения банка на оформление кредита. Причины при этом чаще всего не объясняются. Обычно отказ поступает из-за:

- доходы заемщика слишком низкие;

- кредитная история отрицательная;

- банк ограничил выдачу кредитов.

Практически в любой ситуации можно найти выход из положения. Но чтобы быть наверняка уверенным в наличии хорошей КИ у себя, стоит заранее подать запрос на ее предоставление. А затем ознакомиться с содержанием документа.

Для чего нужно проверять КИ

Обычно, если человек получает одобрение на оформление кредита от банка, то уточнение информации по КИ не требуется. Но стоит получить от финучреждения только один отказ – следует сразу обратиться в бюро кредитных историй.

В некоторых ситуациях гражданин просто не знает о фактах несвоевременно погашенных платежей. Либо имеют место быть мошеннические схемы. Даже ошибка сотрудника банка, сбой программного обеспечения могут повлиять на ухудшение КИ.

Для своевременного выявления подобных фактов и исправления их, следует периодически проверять КИ. Раз в год любой гражданин РФ имеет право на ознакомление со своей кредитной историей. При этом плата не взимается.

Можно обратить в одно из ниже представленных Бюро Кредитных Историй:

- Национальное Бюро Кредитных Историй – стекается информация почти со всех банков РФ.

- Эквифакс.

- Объединенное Кредитное Бюро – организация от Сбербанка, если требуется КИ именно связанная с этим финучреждением, рекомендуется обращаться именно туда.

- «Русский Стандарт» - дочерняя организация одноименного банка.

Самые популярные способы

Как узнать о кредитах человека – 5 наиболее востребованных способа. При уточнении данных следует иметь ввиду что информация по договорам и займам может быть в наличии сразу у нескольких бюро. Но содержание КИ бывает отличительным друг от друга.

Прежде чем обратиться в конкретное бюро, лучше уточнить – в каком и какая информация на него имеется.

Для этого нужно посетить официальный сайт Центробанка. Затем зайти в центральный каталог БКИ и указать следующие данные:

- код субъекта КИ-присваивается при первом обращении;

- паспортные данные;

- ИНН.

Если код не известен, то обновить или узнать его можно если отправить запрос в любой банк, в котором ранее был оформлен кредит.

Обращение в БКИ

Если уточнено, где хранятся данные по КИ, следует обращаться именно туда. Сделать это можно одним из удобных способов:

- придя лично в офис;

- оправив запрос через телеграмму;

- через онлайн.

Как проверить наличие кредитов у человека онлайн – это можно сделать, обратившись в Эквифакс. Для этого необходимо иметь зарегистрированный на сайте личный кабинет. Затем функция проверки (но только для первого раза) станет доступной.

Обращение в офис банка-агента БКИ

Некоторые банки являются агентами БКИ, в их число входят:

- Ренессанс КРЕДИТ;

- Бинбанк;

- ВТБ;

- Банк Москвы.

Некоторые региональные банки тоже предоставляют такую услугу, уточнять следует непосредственно в офисе.

Для получения необходимой информации следует обратиться в банк и подать заявку. Документы подготавливаются быстро – достаточно 15 минут. Отличительная черта от ряда БКИ (не всех) – требуется оплата услуг – не более 1300 рублей. Нотариальное заверение у нотариуса не требуется.

Интернет-банки

Проверка кредитов по паспорту может быть осуществлена, не выходя из дома. Для этого следует заказать кредитный отчет с помощью интернет-банка. Обращаться можно в любое известное учреждение.

Среди наиболее крупных финансовых организаций, в которых можно воспользоваться данной услугой, Сбербанк и Бинбанк. Для проверки данных через первый банк следует авторизоваться в системе «Сбербанк-онлайн». Раздел, в котором имеется информация по КИ – «Прочее», далее указать пункт «Кредитная история» и выбрать «Проверить КИ». Следует учитывать, что услуга предоставляется на платной основе. Цена составляет 580 рублей, сумма будет списана с карты.

Через Бинбанк процесс получения КИ примерно схож. Но следует иметь ввиду, что Сбербанк сотрудничает с ОКБ, а Бинбанк с НБКИ. Это означает, что информация может предоставляться разная.

Через Евросеть

Недавно компания Евросеть начала предоставлять такую услугу, как ознакомление с КИ.

Стоимость составляет 990 рублей. Обращаться следует к продавцу. Требуется только паспорт гражданина РФ.

АКРИН

Агентство кредитной информации – это сервис, специализирующийся на предоставлении КИ. Основой служит – отчет из НБКИ.

Для ознакомления необходимо завести учетную запись. Далее, осуществляется вход в личный кабинет. Данные постоянно уточняются и обновляются.

mickrokredit.ru

cпособы получения информации о кредитной истории

Прежде чем принять решение о выдаче займа, банковскими организациями проводится так называемая проверка на кредиты заемщика в Национальном бюро кредитных историй (НБКИ). В этой организации собраны сведения обо всех выданных когда-либо кредитах в банковских и микрофинансовых организациях. На каждого заемщика заведена кредитная история, в которой указываются дата оформления займа, его размер и как должник оплачивал ежемесячные взносы. Сюда же вносится информация о просрочках, заявках, долгах по решению суда и задолженностям перед мобильными операторами.О необходимости проверок кредитной истории

Кредитная история позволяет оценить порядочность и добросовестность клиента по выполнению взятых по займу обязательств. Иногда и самому заемщику нужно проверять свою историю кредитов для уверенности, что на его имя мошенники не оформили кредит. В кредитной истории можно увидеть количество проведенных платежей и сумму оставшейся задолженности.

Если клиент имеет негативную КИ (с просрочками и неоплаченными долгами), банк в выдаче кредита обычно отказывает. Хранится информация о займах в течение десяти лет, и убрать ее из истории невозможно.

Как часто нужно запрашивать КИ

Запросить свою кредитную историю можно бесплатно, но только один раз в году. В остальное время придется заплатить сумму в пределах 400-500 рублей. Ежегодной бесплатной проверки явно недостаточно, чтобы чувствовать себя спокойно.

Эксперты советуют проверять информацию в БКИ не реже одного раза в квартал. От частоты проверок зависит, как быстро заемщик заметит кредит, оформленный на его имя мошенническим способом. Обязательно требуется делать запрос в ситуациях, когда утерян основной гражданский документ.

Способы получения информации

Потребители часто интересуются – «как узнать, какие кредиты на меня оформлены в банках или МФО». Есть много способов, как проверить наличие кредитов оформленных на ваше имя. Проверка кредитной истории возможна:

- На сайте Центробанка.

- В банковских организациях.

- В НБКИ.

- В МФО и кредитных союзах.

- С помощью отделения Почты РФ.

- С помощью сотрудника нотариата.

Об отчете по долговым обязательствам

Документ, называемый отчетом по долговым обязательствам, содержит пять страниц и 17 пунктов. Сведения, содержащиеся в отчете, отражают отношение заемщика к выполнению взятых по займам обязательств, и позволяют увидеть сумму, которую заемщик переплачивает по тому или иному займу. В отчет входят:

- Список займов владельца кредитной истории, общая сумма долга и размер ежемесячного взноса.

- Кредитный скоринг, позволяющий увидеть размер кредита, который может быть взят в будущем.

- Информация о существующих просроченных в прошлом и настоящем платежах.

- Проверка паспорта на предмет нахождения в списке должников.

- Рекомендации по повышению кредитного рейтинга и анализ совершенных заемщиком ошибок.

Анализ этих сведений позволяет задуматься о повышении финансовой дисциплины и целесообразности оформления дорогостоящих займов. Лицам, имеющим несколько крупных кредитов, специалисты советуют рефинансировать эти займы в один под меньшие проценты. Эта процедура позволит сэкономить на процентной ставке и выплачивать кредит одним платежом в одном банке, что довольно удобно.

Теперь вы знаете, как проверить человека на кредиты, и осознаете ценность этой информации. Кредитный отчет БКИ позволяет проанализировать свою кредитную нагрузку и принять меры по грамотному использованию заемных денег.

Проверка наличия займов онлайн

Лица, испытывающие дефицит свободного времени, спрашивают — как проверить наличие кредитов у человека онлайн без визитов куда-либо.

Сервис bki24(точка)info, позволяет осуществить создание отчетов по кредитным договорам в течение короткого времени. Эта услуга платная – 340 р. Ресурс является партнером НБКИ, вся информация, которую он формирует – подлинная. Главное положительное качество услуг сервиса – оперативность. К тому же отчет приходит на email, и нет необходимости в подтверждении вашей личности третьими лицами, как при получении отчета у нотариуса.

При личном обращении в кредитное бюро, нужно выстоять очередь, пройти идентификацию. Выходит, что бесплатное получение кредитной истории дается не так уж и бесплатно. Рассчитав стоимость услуг нотариальной конторы, Почты России и стоимости проезда в БКИ, приходим к выводу, что платный сервис обойдется дешевле. Мы уже не говорим о затраченном времени.

Пошаговый алгоритм действий, как узнать, сколько у человека кредитов на bki24(точка)info следующий:

- Вход на сервис.

- Оплата услуги.

- Заполнение пунктов запроса и отправка скана документа оплаты.

- Получение подтверждения и идентификации.

- Спустя короткий промежуток времени отчет придет на email.

Процедура получения по почте

О том, как узнать есть ли у человека кредит на почте:

- Заполняется запрос.

- Подпись на документе заверяется нотариально.

- Если запрос в этом году отправлялся бесплатно, то за рассмотрение нужно уплатить 450 рублей и приложить ксерокопию платежного документа к запросу.

- Отправляется пакет документов на адрес бюро кредитных историй.

- Продолжительность рассмотрения запроса составляет три рабочих дня.

- Ответ направляется письмом на адрес прописки клиента.

Есть возможность получить кредитный отчет с помощью телеграммы, в которой указываются все личные данные. Подпись в этом случае заверяет работник телеграфа. Скорость получения ответа та же, что и при отправке запроса письмом.

Сервис mycreditinfo

Еще одним вариантом, как узнать действующие кредиты, является сервис mycreditinfo. Тут можно заказать свою кредитную историю. Услуга обойдется в 800 рублей. Если заемщик сомневается, в каком именно БКИ находится его история займов, можно заказать справку ЦККИ (центральный каталог кредитных историй), которая стоит 300 рублей. В ней содержится информация, в каких бюро находится кредитная история заемщика.

Онлайн ресурсы БКИ

Узнав, в каком бюро находится ваша история, нужно найти его официальный сайт и сделать запрос. Всего таких ресурсов в России около двадцати. Число их постоянно уменьшается. Самыми крупными организациями являются – НБКИ, о котором мы уже писали, ОКБ (объединенное кредитное бюро), ЭКС (Эквифакс кредит сервис) и кредитное бюро банка Русский Стандарт.

Узнать о кредите в салоне связи Евросеть

Можно также проверить наличие кредитов по паспорту в салоне связи Евросеть. Кредитный отчет предоставляется компанией совместно с БКИ «Эквифакс». В отчете также содержатся советы по улучшению КИ. Цена услуги – 990 рублей.

Личное посещение

Можно получить свою кредитную историю, посетив НБКИ лично. С собой нужно взять документ, удостоверяющий личность. Бесплатно выдается КИ раз в году. Каждая последующая выдача оплачивается.

Получение информации в Центробанке РФ

Еще одним способом, как проверить наличие кредитов, является проверка кредитной истории на веб-ресурсе Центробанка. Важно знать свой код субъекта БКИ, который выдается при оформлении первого займа. Код нужно указать в разделе «Кредитные истории», с которого осуществляется отправка запроса.

Центральный Банк пришлет письмо, в котором будут указаны все бюро, в которых есть история займов субъекта. Нужно сказать, что проверить наличие кредитов по фамилии может только сам субъект КИ и финансовые организации, которым заемщик разрешил это сделать. Никто другой доступа к этой информации не имеет.

Действия при обнаружении чужого кредита

Если в отчете вы находите сведения о займе или займах, которые никогда не оформляли, необходимо оспорить историю займов. Это означает, что ваш паспорт или его ксерокопия стали доступны аферистам, которые незаконно оформили на вас заем.

Как мошенники могут взять на вас кредит и как такое возможно

При оформлении кредита требуется оригинал паспорта, с которого снимается копия для договора. В банке лицо, которое внешне похоже на владельца украденного паспорта, кредит не получит, так как там есть другие методы идентификации владельца. Существует возможность оформления кредита по чужому паспорту в МФО. Там не все сотрудники исполняют свои обязанности добросовестно. Бывали случаи оформления микрозаймов на основании одной лишь ксерокопии паспорта.

Куда обращаться, чтобы не платить чужой кредит

Если появился «чужой» кредит, нужно незамедлительно принимать меры. Алгоритм действий следующий:

- Записать все данные о займе, включая номер соглашения о кредите.

- Обратиться в полицию, письменно сообщив о том, что стали жертвой мошенников. Если был факт утери паспорта, приложить документальное подтверждение об утрате.

- Убедиться, что заявление принято и взять об этом справку.

- Запросить в банке или МФО копию договора о займе.

- Составить претензию о том, что кредит выдан незаконно.

- Запросить видео, на котором запечатлен мошенник.

- С помощью почерковедческой экспертизы доказать несоответствие подписи в договоре вашей.

- Подождать результатов расследований СБ банковской организации и следственных органов.

Что касается взаимоотношений с финансовым учреждением, они состоят в следующем:

- Общие усилия по поиску афериста и помощь заемщика в проведении служебного расследования службы безопасности.

- Начало судебной тяжбы с банковской организацией, если последняя не проводит расследование и подала на вас в суд.

Когда расследование завершилось и ваша невиновность доказана, нужно взять в банке справку об отсутствии к вам претензий во избежание в последующем подобных вопросов со стороны финансовой организации.

Меры предосторожности

Чтобы кредитная история оставалась положительной и не пришлось платить за займы, которые вы оформляли, нужно соблюдать простые правила осторожности:

- Храните свою документацию в недоступных местах, о которых знаете только вы.

- Если носите паспорт с собой, сделайте так, чтобы его невозможно было украсть.

- Если необходимы ксерокопии паспорта для каких-то целей, передавайте их с надписью, которая сделает заключение договора о займе невозможным.

- Не отдавайте на хранение, и не передавайте ни с кем свои документы. Сделайте их недоступными для других.

- Если у вас похитили паспорт или он был вами утерян – тут же обращайтесь в правоохранительные органы.

Придерживаясь этих нехитрых правил, вы не станете жертвой мошенников, и не будете платить по чужим счетам. Выполнение последнего правила позволит вам доказать, что паспорт утерян ранее, чем был заключен договор о займе. Стало быть, заем брался не вами.

Как общаться с банковскими работниками и сотрудниками коллекторского агентства

Если вам звонят коллекторы или сотрудники банка и требуют вернуть заем, который вы не брали, нужно разобраться в ситуации. Возможно, произошла ошибка. Узнайте название банковской организации, посетите банк и проясните ситуацию. Возьмите справку, что вы ничего не должны. Составьте заявление в коллекторское бюро, опишите ситуацию, приложите ксерокопию справки из банка.

Документы можно отправить письмом с уведомлением на адрес агентства, либо посетив организацию лично, передать письмо руководству, зарегистровав его в организации.

banknash.ru

Как проверить наличие кредита? Как проверить задолженность по кредиту

Когда срочно требуются финансы, большинство граждан обращаются в банки. Те, кто пользуется услугами кредиторов время от времени, часто забывают о количестве действующих обязательств. Забытые договоры влекут за собой начисление штрафов, ухудшение рейтинга заемщика в БКИ и отказ в получении новой ссуды. Чтобы обезопасить себя от негативных последствий финансового бремени, следует знать, как проверить наличие кредита.

Зачем узнавать информацию о задолженности

Сотрудники кредиторских учреждений заметили интересную особенность, связанную с выполнением обязательств теми, кто взял деньги в долг. Так, заемщик, который впервые обратился за помощью к финансовой организации, редко забывает погасить долги по кредитам. Но неоднократные займы, оформленные на небольшие суммы, усложняют возможность выполнять обязательства без просрочек.

Знание о том, как проверить задолженность по кредиту, избавляет плательщика от необходимости постоянно контролировать свои финансы. Сведения об остатке долга минимизируют шансы выйти на просрочку.

Информация о наличии ссуды

Зная, что собой представляют данные по займам, плательщик без труда определит, как проверить наличие кредита.

Ссудный договор состоит из сведений о заемщике, сроке, размере кредита, условий, правил и обязанностей для каждой из сторон. В документах указаны данные плательщика, по которым формируется база в бюро кредитных историй. Это аналитическая организация, занимающаяся консолидированием сведений о плательщиках. Данные предоставляются МФО и банками.

В выписке из бюро кредитных историй указывается общая сумма задолженности, информация о закрытых и действующих договорах кредита, данные о выполнении обязательств плательщиком, сведения о количестве запросов.

Кредитная история каждого клиента индивидуальна. Она меняется в процессе погашения ссуды.

Запрос сведений из БКИ: варианты получения

Сведения из аналитического бюро - самый надежный способ, как проверить свой паспорт на наличие кредитов. Информация предоставляется в виде официального запроса с подтверждением данных клиента. Она включает в себя подробный отчет обо всех условиях договора кредита.

БКИ - коммерческие организации, поэтому 90 % услуг они предоставляют на платной основе. Но по Федеральному закону "О кредитных историях" от 30.12.2004 N 218-ФЗ, раз в год гражданин может получить выписку бесплатно.

Инструкция по получению справки из бюро кредитных историй

Для запроса необходимо:

- Выбрать БКИ из списка. Рекомендуется обратиться к надежным компаниям, которые имеют лицензию на осуществление финансовой деятельности. В России это "НБКИ", "Русский Стандарт", "Эквифакс", "ОКБ".

- Подобрать вариант выписки. Чтобы проверить наличие кредитов в банках, заемщик должен определиться со способом получения отчета.

Пример: в "НБКИ" клиенты могут запросить информацию заказным письмом по почте, обратиться лично в офис фирмы или к партнерам коммерческой организации. При отправке запроса почтой требуется заверить подпись на документах у нотариуса. Чтобы получить нужную информацию, необходимо:

- Заполнить заявление. Важно указывать только актуальные данные. В случае неверно указанной информации БКИ имеет право отказать в получении кредитной истории.

- Оплатить услуги и приложить подтверждение к запросу. Если в течение года заемщик уже получал сведения из бюро, он может рассчитывать только на платную выписку. Без факта перечисления средств БКИ не вправе предоставить бесплатную справку повторно.

Онлайн-выписка. Возможно ли узнать о задолженности по Интернету?

Один из распространенных способов, как проверить наличие долгов по кредитам - заказ выписки онлайн. В крупных бюро, например, "НБКИ" и "Русский Стандарт", получение справки возможно только в бумажном виде.

Но срок предоставления документа не всегда устраивает заемщиков: не все плательщики готовы ждать от 3-х до 10 суток (среднее время доставки письма из БКИ).

Альтернативный вариант получения справки - заказ кредитной истории через Интернет. Учитывая, что узнать долги по кредитам онлайн доступно не во всех бюро, рекомендуется заказать документ в организациях-партнерах.

Банки и другие финансовые компании уже более 3-х лет занимаются предоставлением услуги. Но, в отличие от БКИ, выписка в других коммерческих организациях всегда оказывается на платной основе.

Сколько стоит узнать о долгах по ссудному договору

Получение услуги в банке - наиболее быстрый способ, как проверить наличие кредита. Стоимость зависит от организации и объема полученной информации.

В большинстве финансовых структур заказ кредитной истории стоит от 399 до 1499 рублей. Выписки на сумму до 899 рублей включают в себя данные из одного бюро, которое сотрудничает с компанией.

Если плательщик желает узнать долги по кредитам во многих учреждениях, рекомендуется заказать расширенную справку из нескольких БКИ. Не все банки предлагают такой вариант получения информации, поэтому перед оплатой следует уточнить, что будет включать в себя выписка из бюро.

Заказ кредитной истории через банк

Самый быстрый способ, как проверить задолженность по кредиту, связан с получением услуги в банке. Выписка из БКИ приходит в течение 5 минут. Клиенту банк присылает сведения по всем операциям кредитора и в других компаниях.

Чтобы заказать кредитную историю в банке, необходимо:

- Зарегистрироваться, зайти в "Личный кабинет". Справка выдается в электронном виде клиентам онлайн-банкинга.

- Найти вкладку с наименованием "Кредитная история" (или подобным вариантом).

- При заказе нескольких видов справок необходимо выбрать наиболее важный.

- Оплатить стоимость услуги. Перечисление возможно с банковской карточки или счета.

- Выбрать способ доставки отчета. Письмо высылают по электронной почте или в виде уведомления в онлайн-банкинге.

Электронная версия документа всегда доступна для печати. Она может использоваться в качестве помощника для тех, кто собирается рассчитаться по обязательствам.

Можно ли заказать выписку из БКИ за другого клиента

Сведения из бюро - официальный способ, как проверить, есть ли кредит на человеке. Федеральный закон "О кредитных историях" от 30.12.2004 N 218-ФЗ допускает получение справки за третье лицо.

Для заказа выписки требуется подтвердить полномочия представителя, например, с помощью нотариальной доверенности. Без официального документа доступ к базе данных для других заемщиков закрыт.

Запрос создается на основании алгоритма заказа кредитной истории самим клиентом, только вместо своих данных представитель указывает информацию о другом плательщике.

Недостатком способа является увеличение срока получения сведений из бюро кредитных историй. При запросе за третье лицо до 10 дней уходит на проверку полномочий представителя. Срок получения выписки увеличивается до 30 дней.

Возможно ли получить информацию по кредитам за другого плательщика в режиме онлайн

В отличие от заказа выписки в бюро кредитных историй (лично или по почте), выдача справок онлайн осуществляется только для самих клиентов.

Онлайн-версия не предусматривает возможность получения запроса за третьих лиц. В исключительных случаях, если это предусмотрено правилами банка, клиент может лично обратиться в отделение с нотариальной доверенностью.

Альтернативные варианты проверки задолженности по займам: кредиторы

Несмотря на то, что самым надежным способом, как проверить наличие кредита, является заказ выписки из бюро, 90 % заемщиков используют этот вариант только в последнюю очередь.

При возникновении сомнений в отсутствии долгов клиенты направляют запрос в офис кредитора. Банки и МФО могут предоставить информацию только в рамках своей компании. Кроме того, в некоторых банках нет возможности распечатать данные о задолженности в других структурных отделениях.

Для получения сведений заемщик должен предоставить сотруднику банка документ, удостоверяющий личность и (при наличии) договор кредита. В компании могут выдать справку об отсутствии задолженности или ее размере, графике погашения, наличии иных обязательств (кредитки, ипотека).

В каких случаях банк может отказать в предоставлении информации о займах

Чтобы закрыть кредит, заемщики обращаются в финансовую организацию за получением сведений о задолженности. Но в некоторых случаях банк может отказать в выдаче справки:

- Если у клиента отсутствует кредитный договор. Условие не всегда является основанием для отказа, но при наличии нескольких ссуд плательщику рекомендуется взять с собой договоры по каждому из обязательств, чтобы исключить возможность предоставления ошибочной информации.

- Если заемщик не взял с собой паспорт. Это основной документ, удостоверяющий личность. Выдача сведений о кредитах осуществляется только после успешной идентификации клиента с помощью паспорта.

- В случае превышения срока давности. Он зависит от даты оформления займа. Кредиты со сроком выдачи не более 1 года считаются новыми, по ним информация доступна в режиме онлайн. Для заказа сведений о ссудных договорах со сроком давности 3 года и более создается запрос в архив банка. Учитывая, что срок хранения ордеров, чеков, справок и других сведений о заемщиках составляет 5 лет, по истечении указанного периода кредитор имеет право отказать в предоставлении выписки.

- При получении сведений за третье лицо без подтверждающих документов.

Получение справки в терминалах банка

В отличие от МФО, банки как крупные кредиторы предлагают заемщикам экономить время, совершая операции в удаленных сервисах обслуживания: терминалах, онлайн-банкинге, с помощью услуг СМС-информирования.

Сведения, полученные в сети банкоматов – это альтернативный и быстрый вариант, как проверить взятые кредиты. Данные предоставляются в режиме онлайн.

Для получения выписки в 95 % требуется банковская карточка заемщика. Она является ключом к информации по каждому клиенту, так как упрощает идентификацию (требуется только ввод ПИН-кода).

Инструкция по получению сведений о ссудном договоре в банкоматах финансовой организации

Как в терминале банка узнать, погашен ли кредит? Для этого нужно выполнить следующие действия:

- Вставить пластиковую карточку в устройство самообслуживания и ввести ПИН-код. По правилам банка, операцию может совершать только владелец продукта.

- Найти категорию, относящуюся к кредитам. В каждом банке используется свое наименование разделов. Например, в "Почтабанке" клиент должен перейти во вкладку "Меню" и выбрать "Оплатить кредит или услуги". Если у владельца карты есть действующие обязательства, на экране банкомата высветится информация по займам.

- Выбрать интересующий договор (при наличии нескольких обязательств), нажать на строку с названием.

- Распечатать информацию или ознакомиться с условиями онлайн.

Преимуществом способа является круглосуточный доступ к услуге: банкоматы и терминалы работают без перерывов и выходных. Но такой способ не подойдет, если требуются данные за третье лицо. Как проверить, есть ли кредит на человеке, так и оплатить его без данных владельца карточки и самого продукта весьма проблемно.

Онлайн-банкинг: круглосуточное получение справки о кредитах

Личный кабинет заемщика создается сразу после выдачи займа. Для регистрации достаточно ввести данные клиента, номер карты и мобильный телефон. Кроме того, оплата через интернет-банк - один из самых быстрых способов, как закрыть кредит.

Чтобы узнать задолженность по ссуде в Интернете, клиент должен войти в свой личный кабинет. Вход осуществляется с использованием логина и пароля. После входа требуется найти вкладку "Кредиты" и нажать на активное окно. На экране устройства появится информация по договору.

Если пользователь получает справку через ноутбук или компьютер, он может распечатать документ.

Интернет-банк предоставляет сведения в режиме онлайн. В качестве идентификации используется логин и пароль. Если клиент утратил коды, он не сможет получить доступ к данным. Новые чеки можно распечатать в банкоматах (такой вариант использует "Сбербанк"), узнать в службе поддержки или сменить, введя данные банковской карточки.

Банковские услуги для оперативного получения информации о долге

Постоянно пользуясь кредиткой, клиенты могут узнать сведения об остатке задолженности без интернета. Для этого требуется подключение услуги СМС-оповещения (примеры: "Мобильный банк", "Альфа-Чек", "Информационный сервис").

Для уточнения данных требуется отправить короткое сообщение на номер банка. Например, чтобы узнать задолженность по кредитке в "Сбербанке" владелец карточки должен отправить СМС со словом "ДОЛГ". В ответном сообщении придет мини-справка по кредитке.

Обращение в контактный центр. Как узнать задолженность по телефону

Если невозможно получить сведения в банке или с помощью других способов, рекомендуется оставить обращение в контактном центре. Специалисты в течение 2-10 минут предоставят информацию о действующих обязательствах, их размере и условиях договоров.

При желании клиент может получить официальный ответ от банка по электронной почте. Срок предоставления услуги - от 1 до 10 суток.

Операторы могут запросить информацию по кредиту: номер договора, срок, дату оформления, сумму и особенности. Также требуется подтвердить личность абонента: назвать паспортные данные и (если это необходимо) кодовое слово. Это конфиденциальная информация, указанная заемщиком при оформлении банковской карточки. Она служит способом быстрой проверки личности клиента.

При обращении в контактный центр следует помнить, что все звонки записываются. Если абонент некорректно указал данные, оператор вправе отказать в предоставлении информации.

realconsult.ru

Как проверить на наличие кредита человека

Можно ли проверить наличие кредита у другого человека?

Здравствуйте. Есть ли какие-то способы, чтобы узнать, имеется ли у другого человека в банках или нет?

Больше вариантов не существует. Даже в случае, если вы знаете в каком банке проверять, он не предоставит вам подобной информации, так как она является конфиденциальной, и запрещена к разглашению третьим лицам.

Отвечала: Виктория Логинова, юрисконсульт ЗанимайОнлайн.ру.

Как узнать есть ли кредит и в каком банке

Как узнать есть ли кредит и в каком банке

Теперь вы знаете, как узнать есть ли в том или ином банке, если у вас возникнет необходимость, то смело обращайтесь в бюро кредитов, чтобы не испортить свою кредитную историю.

Хотите уберечь себя от мошенников?

Для того чтобы вам не столкнуться с отказом при оформлении кредита, а также узнать об оформленных на ваше имя до визита судебных приставов — следует проверять свою кредитную историю и делать это необходимо не реже одного раза в квартал.

Если у вас остались вопросы, свяжитесь с нами по телефону +7 (495) 221-78-37

© Национальное бюро кредитных историй, 2006-2018

Есть ли на мне кредиты в банке?

Несмотря на наличие «всемирной паутины» и огромной информации, которая там содержится, узнать свою кредитную историю в ней практически невозможно.

Существует два реальных и законных способа узнать, есть ли на вас кредит в Сбербанке или других банках:

Действительно, если был оформлен довольно давно, то есть один-два месяца назад, то сотрудники не замедлят оповестить вас о задолженности.

Если вы уже хоть раз брали деньги в долг, то у вас есть возможность оформить запрос через официальный сайт Центробанка. Там следует ввести данные и кредитный код, который выдают в каждом банке после заключения договора.

Как действовать, если на вас оформили кредит?

Ввиду совершения уголовного преступления следует также написать заявление в полицию о факте мошенничества.

После того, как с делом разберется полиция, банк снимет с вас долг, а история будет очищена от ложного.

Как узнать о наличии кредита у физического лица: бесплатно, онлайн

Основаниями для банка проверить наличие кредитов, как у физических, так и у юридических лиц являются: Помимо банков, выявить кредиты юридических лиц, можно, как и было упомянуто выше, посредством проведения аудиторской проверки. Которая проводится по плану и независимо от него, то есть, по волеизъявлению руководства организации. отчет о движении денежных средств; дебиторскую задолженность; проверка кредиторской задолженности по расчету с поставщиками и подрядчиками; наличие проверки кредитов и займов; проверка финансовых вложений.Как узнать свои долги перед банками?

- Быстро за плату (400-600 рублей) – через сервисы проверки кредитной истории;

- Бесплатно, но «уже поздно» — на сайте ФССП по поиску судебных решений.

А вы уверены что на у вас нет кредита

Именно здесь прописываются все данные о ранее взятых кредитных средствах.Перечислены даты всех общений в кредитные организации и ответ банков.

Указан график платежей.

- Информация о предприятиях, которые осуществляли выдачу заемных средств.

Именно там вы получите справку о всех выплатах.

Как узнать, есть ли долги по кредиту: когда оформлен займ и как это проверить

Для этого нужно помнить простые правила:- не давать паспорт в чужие руки и не терять документ; внимательно читать договор займа ; брать справку по окончанию выплат, что кредит полностью погашен, закрывать счет.

Если известен конкретный банк, то можно послать запрос с информацией о долгах туда.

yourists.ru

Как узнать о наличии кредитов? — Статьи о кредитах, займах, банках — GMCredits.com

Жизнь полна сюрпризов, иногда самых неприятных. Узнать о том, что вы должны банку, можно совершенно неожиданно. Например, кто-то, воспользовавшись вашими персональными данными, оформил заем. Или вы помимо своей воли стали поручителем по кредиту. Или, полностью погасив кредит в банке и имея на руках подтверждающие документы, числитесь в должниках.

Когда нужно уточнять наличие кредитов

Необходимость уточнения наличия кредитов может возникнуть в нескольких случаях.

Кража или утеря документов (паспорта). Гарантий того, что на ваш паспорт не было оформлено сразу несколько кредитов, не даст никто. Поэтому через некоторое время после подачи соответствующего заявления в полицию стоит проверить свою кредитную историю.

Отказы в предоставлении займов. Причиной отказа банка может быть как банальная неплатежеспособность, так и наличие «лишних» кредитов, оформленных по подложным документам или числящихся в активе из-за ошибки сотрудников банка (кредиты полного тезки, которые портят кредитную историю, не такая уж редкость).

Проверка достоверности данных, переданных банком в БКИ, после завершения обязательств по займу. Часто бывает такое, что кредитный договор закрыт, но по нему числятся небольшие долги или просрочки, которые портят кредитную историю. Для банка они не играют большого значения. Заемщику же могут перекрыть доступ к качественным кредитам.

Как нужно уточнять наличие кредитов

Узнать, есть ли кредит, проще всего, обратившись в бюро кредитных историй. Кроме того, никто не отменял такие каналы поиска информации, как банки и Федеральная служба судебных приставов.

БКИ поможет тем, кто не уверен в качестве своей кредитной истории или подозревает наличие кредитов, оформленных без ведома владельца КИ. Один раз в год каждый гражданин РФ имеет право получить свою кредитную историю бесплатно. За каждый последующий запрос придется платить (в среднем, 600-900 рублей). Узнать, в каком именно бюро хранится история, просто – достаточно написать официальный запрос через сервис на сайте Центробанка. Далее обращаетесь в БКИ, откуда придет официальное письмо с указанием всех значимых фактов вашей кредитной истории.

В банк стоит обращаться, если вы точно знаете о наличии в нем кредитного договора (действующего или закрытого). Здесь два варианта. Первый — кредит получен вами. Если есть задолженность, ее придется погасить. Если ее нет по факту, а в кредитной истории она отражена, придется написать заявление о внесении исправлений в КИ. Второй вариант — кредит получен мошенниками по вашим документам. В этом случае обязательно обращение в службу безопасности банка и в полицию.

В ФССП имеет смысл идти, если по делу о долге вынесено судебное решение. О долге можно и не узнать, если кредит получен мошенниками, а адрес проживания не совпадает с указанным в паспорте. Проще всего получить информацию на официальном сайте ФССП, где есть специальный сервис, позволяющий узнать, ведется ли судебное делопроизводство в отношении конкретного лица. Здесь же можно уточнить наличие неоплаченных штрафов, налогов и прочих платежей в пользу государственных органов.

Задолженности нет, но кредит не дают

Бывает и такое, что «потерпевший» не числится в заемщиках, но кредиты ему все равно не дают. Скорее всего, вы являетесь поручителем по проблемному кредиту. В этом случае есть два варианта: либо оплатить долг заемщика и через суд взыскать с него уплаченную сумму; либо обратиться в банк и полицию с заявлением о мошенничестве (если поручителем вы стали не по собственному желанию).

К сожалению, ни банки, ни БКИ, ни государственные органы не имеют права передавать персональные данные третьим лицам. То есть узнать о наличии кредитов дееспособных родственников или друзей законной возможности нет.

gmcredits.com

Узнать есть ли кредиты у человека или нет

Потеря паспорта в нашей жизни чревата не только походами по различным инстанциям для его восстановления, но и приобретения финансовых задолженностей. Данными вашего документа могут воспользоваться мошенники, и оформить кредит по поддельным документам с вашими персональными данными. Вы можете не догадываться об этом и узнать только при получении извещения из банка об оформлении кредита.

Мошенников много, а платить по кредитам придется именно вам. Однако не все банки высылают такие извещения. Иногда о задолженности по кредиту можно узнать только от судебных приставов или коллекторов, которые придут обязательно при наличии неоплаченного долга. Как же, не дожидаясь неприятностей, узнать и проверить: нет ли кредита, оформленного без вашего согласия по вашим документам?

Сама идея о том, чтобы начать узнавать в каждом отделении банка о наличии у вас кредита, кажется лишенной здравого смысла. Такую информацию самостоятельно узнать сложно и практически невозможно. Она считается конфиденциальной, секретной и не выдается каждому желающему в свободном доступе. Как получить информацию и узнать: есть кредит или нет?

Данная информация может быть предоставлена только после оформления официального запроса на сайтах баз должников, которые предоставляют службы судебных приставов и коллекторов. Достаточно ввести все свои данные в форму и начать поиск. На каждом сайте - свои требования к заполняемым полям: ФИО, данные паспорта, дата рождения и прочее. Чем больше будет информации о потенциальном должнике, тем быстрее будет получен ответ. Но согласитесь, не всегда корректно работают данные сервисы доступа к базам должников - выдается ошибка при превышении времени заполнения формы, превышение ожидания отклика сервера, неверные данные и прочее. Теряется драгоценное время, нервы.

Еще один вариант, как узнать и проверить, нет ли оформленного на вас кредита - сделать запрос в Бюро Кредитных Историй (БКИ). Это - сеть бюро, с которыми сотрудничает большинство банков, передавая данные о кредитных историях своих неплательщиков. Банки работают с различными бюро. При обращении по поводу заемщика банки платят определенный взнос. Однако обратиться в бюро за информацией о задолженности оформленного кредита или кредитной истории могут не только юридические лица - банки, но и сами заемщики. Конечно, такой способ не дает полной уверенности, что вашими данными не воспользовались, так как не все банки своевременно передают данные о неплательщиках.

Но оптимальный ответ на вопрос: как узнать и проверить, нет ли кредита - оформить запрос в БКИ. Следует учитывать тот факт, что один раз в год данные по собственной кредитной истории частное лицо может получать бесплатно. Система работы с БКИ становится сложнее, свою кредитную историю можно ждать продолжительное время. Делается все возможное для принуждения оформлять платный запрос. Поэтому не стоит терзаться сомнениями и думать: как проверить, нет ли на мне кредита - достаточно воспользоваться услугами на нашем портале. Необходимо заполнить в форме, расположенной выше, минимальное количество полей и отправить запрос не выходя из дома.

После обработки запроса вы получите исчерпывающую информацию о вашей кредитной истории. Количество кредитов, наличие просрочек по текущим платежам, количество переплаченных средств, рекомендованные действия для погашения кредитов. Для тех, кто не знает, как проверить: есть кредит или нет - сервис нашего портала является комфортным решением данной проблемы. Не нужно лично обращаться в отделы БКИ и подавать заявки, не нужно долгое ожидание результата.

Если же в списке кредитов вы увидите тот, который не оформляли, то знайте - вашими данными воспользовались мошенники. Вам недостаточно узнать - нет ли на мне кредитов, необходимо подумать, как от него избавиться. С помощью нашего портала вы получите выписку из кредитной истории, в которой будет указано: в каком конкретно банке был взят кредит, его размер и период.

Для того чтобы разобраться с данным кредитом и удалить его из вашей кредитной истории, а себя - из базы должников, необходимо обратиться в банк, где оформлялся кредит. Нужно сделать запрос и получить официальную выписку из банковского счета. Данная услуга платная и в каждом банке своя стоимость, зависящая от ценовой политики банка. Если нет желания простаивать в очередях для оказания пятиминутной услуги и получения выписки, можно воспользоваться данными услугами на сайте банка. На нем обязательно есть раздел, в котором можно не только узнать есть кредит или нет, но и в случае затруднений получить информацию, как это сделать.

Служба поддержки клиентов при помощи онлайн чата ответят на все вопросы и помогут найти нужную информацию, получить выписку. Вся история чата сохраняется и переписку можно будет прочитать еще раз, если не закрыта страница. Однако пользование онлайн-сервисами банков только на первый взгляд кажутся сложным. На самом деле все просто: достаточно ввести свой логин, постоянный пароль, получить на телефон код авторизации и зайти в личный кабинет. Именно здесь хранится вся важная информация о платежах, кредитах и задолженностях. Здесь же можно получить и выписку, заплатив определенную сумму.

Но что делать и как узнать, нет ли на мне кредитов, если нет возможности ходить по банкам и брать выписки? Услуги сервиса на нашем портале позволяют не только заказать свою кредитную историю, но и при необходимости получить все банковские документы, подтверждающие факт получения кредита. Кроме этого наши специалисты окажут помощь в решении юридических вопросов с каждым банком, подскажут все дальнейшие действия по закрытию кредитов.

Следует помнить о том, что при потере паспорта и любого другого документа, удостоверяющего личность, необходимо обратиться в полицию и зафиксировать факт потери. Своевременная проверка вашей кредитной истории на нашем портале поможет обезопасить себя от финансовых неприятностей, траты нервов и времени.

credityt.ru