Основные формы ипотечного кредитования. Ипотека бланк

Договор ипотеки – заполненный образец

Правовое регулирование договора ипотеки и его предмет

Особенности ипотеки в силу договора для отдельных видов недвижимого имущества

Оценка имущества как существенное условие договора ипотеки

Существо основного обязательства как существенное условие договора залога недвижимости

Возможные условия договора ипотеки. Последующая ипотека

Договор ипотеки между физическими и юридическими лицами. Права и обязанности сторон

Особенности ипотеки земельного участка

Особенности ипотеки при покупке квартиры

Как заключать договор ипотеки с участием несовершеннолетних. Согласие супруга: на что обратить внимание

Правовое регулирование договора ипотеки и его предмет

Специфическая черта ДИ заключается в том числе в его предмете. Им является недвижимое имущество либо права на него. Ипотекой в силу договора, как правило, обеспечиваются наиболее крупные сделки.

Правовое регулирование ДИ осуществляется законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ (далее — закон № 102) с учетом общих норм Гражданского кодекса РФ о залоге (ст. 334–358.18).

Итак, предмет ДИ может составлять:

- земельный участок;

- жилое и нежилое помещение, здание, строение;

- квартира;

- право аренды;

- право требования по договору долевого участия в строительстве;

- объект незавершенного строительства;

- иные объекты недвижимости (п. 1 ст. 130 ГК РФ).

Заключая договор ипотеки, следует обратить внимание на четкое обозначение предмета ипотеки с указанием всех характеристик, позволяющих его точно идентифицировать (п. 2 ст. 9 закона № 102). Обязательное требование закона — указание основания принадлежности объекта залогодателю, а также наличие государственной регистрации права залогодателя на него. Это связано с обеспечительной функцией залога (если имущество не принадлежит залогодателю на законных основаниях, то залог не выполнит свою функцию).

Запрещается ипотека имущества, изъятого из оборота (п. 2 ст. 6 закона № 102).

Особенности ипотеки в силу договора для отдельных видов недвижимого имущества

Рассмотрим, какое имущество может быть предметом ипотеки и каковы особенности ее оформления в конкретных случаях:

- Предметом ДИ может быть только самостоятельный объект недвижимости, имеющий границы, кадастровый номер и наименование, зарегистрированный в ЕГРП. Не могут быть предметом ДИ части помещений, земельных участков и т. д. (п. 4 ст. 5 закона № 102).

- В случае если предметом ипотеки по договору залога является квартира или иное помещение, то автоматически в залог передается также доля в праве общей собственности на общее имущество многоквартирного дома и/или земельного участка, даже если договор не содержит такого условия (ст. 75 закона № 102).

- Имущество, находящееся в общей совместной собственности, может быть предметом ипотеки только с письменного согласия всех совладельцев. В случае общей долевой собственности такое согласие не требуется. Владелец доли вправе заложить ее самостоятельно, не получая согласия сособственников (ст. 7 закона № 102).

Оценка имущества как существенное условие договора ипотеки

Заключить договор ипотеки можно только при условии согласования сторонами всех его существенных условий. Помимо предмета, к числу таких условий ДИ относится также его оценка (п. 1 ст. 9 закона № 102). Стороны ДИ должны оценить имущество по соглашению между собой и указать его стоимость в денежном выражении. От соблюдения этого условия зависит сумма взыскания в случае неисполнения основного обязательства.

ВАЖНО! Стороны могут указать в ДИ несколько оценок для различных целей, например:

- оценку органов технической инвентаризации — для целей расчета госпошлины;

- оценку независимого оценщика — для сравнения с существующими на рынке ценами;

- залоговую оценку.

При этом ключевое значение для ДИ будет иметь только залоговая оценка, установленная по договоренности сторон. В ДИ должно быть четко указано, что именно эта оценка устанавливается для целей ипотеки (см. п. 19 Обзора судебной практики ВС РФ № 5 (2017).

В случае если предметом ДИ является объект незавершенного строительства, находящийся в государственной или муниципальной собственности, оценкой для целей ДИ признается оценка рыночной стоимости (абз. 4 п. 3 ст. 9 закона № 102).

Существо основного обязательства как существенное условие договора залога недвижимости

ДИ не имеет смысла без ссылки на основное обязательство, которое обеспечивает ипотека. В договоре залога должна быть указана суть обеспечиваемого договора, сроки исполнения и сумма, порядок расчетов (п. 1 ст. 9 закона № 102).

Ипотекой в силу договора могут быть обеспечены обязательства, вытекающие:

- из кредитного договора;

- договора займа;

- договора купли-продажи;

- договора аренды, подряда и т. д.

- причинения вреда.

Что касается суммы основного обязательства, то здесь возможны 2 варианта:

- В ДИ указывается твердая сумма требований залогодержателя, обеспеченных залогом. В таком случае залогодержатель не имеет права требовать обращения взыскания на заложенное имущество за пределами данной суммы, кроме возмещения судебных издержек залогодержателя, расходов по реализации имущества, а также дополнительных расходов залогодержателя (ст. 4 закона № 102).

- В ДИ перечисляются те требования, которые обеспечиваются ипотекой по данному договору. Возможный перечень таких требований содержится в п. 1 ст. 3 закона № 102.

Возможные условия договора ипотеки. Последующая ипотека

Помимо существенных условий, стороны по своему усмотрению вправе предусмотреть в ДИ также следующие условия:

- Возможность обращения взыскания на предмет залога во внесудебном порядке.

- Порядок реализации заложенного имущества в случае обращения взыскания на него по решению суда.

- Условие о закладной.

- Условие о возможности последующей ипотеки.

ВАЖНО! В случае если залогодатель передает имущество в последующую ипотеку в нарушение запрета, установленного ДИ, договор последующей ипотеки может быть признан судом недействительным по иску первого залогодержателя.

При этом не имеет значения, знал или нет о наличии первоначального ДИ второй залогодержатель. Предшествующий залогодержатель должен доказать факт нарушения последующей ипотекой его прав (см. решение Куйбышевского райсуда г. Санкт-Петербурга от 23.10.2022 по делу № 2-5811/2016).

Договор ипотеки между физическими и юридическими лицами. Права и обязанности сторон

Сторонами договора залога недвижимости являются залогодатель и залогодержатель. Договор ипотеки между физическими лицами на практике встречается реже, чем с участием кредитных организаций.

Залогодателем может быть лицо, как являющееся, так и не являющееся стороной основного обязательства.

По ДИ не происходит отчуждения имущества. Залогодатель остается полноправным собственником с некоторыми ограничениями. Так, он:

- вправе владеть, пользоваться имуществом, распоряжаться, завещать его;

- вправе получать доходы от использования заложенного имущества;

- обязан нести бремя содержания предмета ипотеки, следить за его состоянием, осуществлять ремонт (гл. 5 закона № 102).

Однако право залогодателя распорядиться заложенным имуществом ограничено согласием залогодержателя, если иное не установлено ДИ. Стороны могут также предусмотреть в ДИ обязанность залогодателя застраховать имущество.

Залогодержатель обладает следующими правами в отношении заложенного имущества:

- проверять сохранность и состояние имущества, а также требовать досрочного исполнения основного обязательства при нарушении залогодателем его обязанностей по содержанию имущества;

- получить преимущественно перед иными кредиторами удовлетворение обеспеченных ипотекой обязательств за счет заложенного имущества.

Заполненный образец договора ипотеки можно скачать по ссылке: Образец договора ипотеки.

Особенности ипотеки земельных участков

Отдельная гл. 11 закона № 102 регламентирует залог земельных участков. Предметом договора ипотеки земельного участка могут быть только участки, не изъятые и не ограниченные в обороте, а также имеющие площадь не менее минимального размера, установленного законами субъектов РФ и нормативными актами органов местного самоуправления. Предметом ДИ также может быть право аренды земельного участка.

По общему правилу залог земельного участка распространяется также на все постройки, расположенные на этом участке.

ВАЖНО! Данное правило действует как в отношении тех объектов, которые уже находились на земельном участке на момент заключения ДИ, так и в отношении возведенных уже в течение срока его действия. При этом не имеет значения, зарегистрировано ли право собственности на возведенный объект (см. п. 22 Обзора судебной практики Верховного суда РФ № 5 (2017)).

Не может быть предметом ипотеки доля в праве общей собственности на земельный участок, не выделенная в натуре (п. 2 ст. 62 закона № 102). Кроме того, обращение взыскания на земельный участок возможно только на основании решения суда (ст. 278 ГК РФ).

Особенности ипотеки при покупке квартиры

Образец договора покупки квартиры в ипотеку можно скачать здесь: Договор купли-продажи квартиры с ипотекой.

Законом об ипотеке также предусмотрены специальные нормы, регулирующие ипотеку жилых помещений. При этом в понятие жилого помещения не включены гостиницы, садовые дома, дачи и иные помещения, не предназначенные для постоянного проживания граждан.

По данному вопросу особый интерес представляет проблема обращения взыскания на заложенное жилое помещение. Ст. 446 ГК РФ предусматривает запрет на обращение взыскания на жилые помещения, которые являются единственным местом для проживания гражданина. Однако нормы ст. 78 закона № 102 устанавливают исключение из этого правила.

Обращение взыскания на единственное жилое помещение возможно в том случае, если оно является предметом ДИ, обеспечивающего обязательства по кредитному договору, заключенному с целью приобретения этого или иного жилого помещения. Данные нормы стали предметом рассмотрения Конституционного суда РФ (далее — КС РФ) и были признаны не противоречащими Конституции РФ (см., например, определение КС РФ «По запросу Советского районного суда города Челябинска о проверке конституционности…» от 17.01.2022 № 13-О-О).

Вышеуказанное исключение не касается случаев нахождения жилого помещения в залоге, обеспечивающем другие обязательства (например, кредит на потребительские нужды). В таких ситуациях взыскание на единственное жилое помещение обращено быть не может.

Как заключать договор ипотеки с участием несовершеннолетних. Согласие супруга: на что обратить внимание

При заключении договора на ипотеку на что обратить внимание?

Если в сделке участвуют дети, необходимо проанализировать, требуется ли получение разрешения органов опеки и попечительства (ООП).

По общему правилу при совершении сделок с имуществом, принадлежащим несовершеннолетнему (в том числе при передаче в залог), опекун (попечитель) обязан получить разрешение ООП (п. 2 ст. 37 ГК РФ).

Определение КС РФ «Об отказе в принятии к рассмотрению жалобы гражданки Матюхиной Аллы Владимировны…» от 17.02.2015 № 246-О поставило точку в сложившейся противоречивой судебной практике на предмет необходимости получения разрешения ООП на передачу в залог квартиры, приобретаемой на средства ипотечного кредита, где несовершеннолетнему будет принадлежать доля в праве собственности.

Разрешение ООП требуется только в случае, если ДИ заключается в отношении уже принадлежащего несовершеннолетнему жилого помещения, но не при возникновении ипотеки в силу закона в случае с кредитным договором.

Аналогичным образом не требуется согласие супруга при возникновении ипотеки в силу закона (например, при покупке жилого помещения за счет кредитных средств). При заключении ДИ на уже принадлежащее супругам имущество ранее необходимо было представлять согласие супруга, так как ДИ подлежал государственной регистрации. Сейчас государственной регистрации подлежит только ипотека как обременение, но не сам ДИ. Следовательно, и требовать согласия супруга в такой ситуации регистрирующий орган не вправе.

***

Таким образом, ДИ должен содержать все существенные условия: предмет, оценку заложенного имущества, характеристику основного обязательства. Законом № 102 предусмотрены особенности залога земельных участков, жилых помещений и некоторых других видов недвижимого имущества.

rusjurist.ru

Основные формы ипотеки в России

По статистическим данным, свыше 60% жителей России являются нуждающимися в улучшении жилищных условий. Один из вариантов решения жилищной проблемы — это получение ипотечного кредита на приобретение жилой недвижимости. Ипотека позволяет приобрести квартиру сразу, оплачивая ее стоимость постепенно в течение нескольких последующих лет. Это намного удобнее, чем копить деньги, подвергая свои накопления инфляционным и другим рискам. Что нужно знать об основных формах ипотечного кредитования в России?

Многие потенциальные заемщики считают, что нужно всего лишь заполнить анкету-заявление, предоставить документы, подтверждающие официальные доходы, и банк выдаст деньги на покупку жилья. Однако на самом деле не все так просто. Покупка недвижимости — ответственный и сложный процесс. Потратив немного времени на изучение темы о формах ипотечного кредитования в России, вы сможете во многом облегчить себе задачу, в значительной мере уменьшить возможные риски и избежать разочарований.

Содержание страницы

Ипотека как форма залога

Итак, за пользование выданным кредитом заемщик платит финансовому учреждению установленные кредитным договором проценты, и возвращает заемные средства в виде ежемесячных платежей банку, которые также установлены по кредитному договору. Жилье, приобретенное в ипотеку, остается в залоге у банка до полного погашения кредита, хотя формально собственником жилья будет сам заемщик.

Поэтому важно отметить, что у залога также есть свои формы. Залог представляет собой способ обеспечения обязательства по ипотеке, то есть ипотечный кредит в качестве варианта залога может иметь следующие формы в обеспечение основного обязательства:

- по кредитному договору

- по договору займа

- иного обязательства, в том числе основанного на купле-продаже, аренде, подряде, другом договоре.

В первом случае — это форма залога при ипотечном кредитовании, когда по тому же договору заемщик передает в залог не приобретаемую квартиру, а уже имеющееся жилье.

Вторая форма следующее: заемщик заключает с выбранным банком договор ипотеки, и на основании этого договора он выдает заемщику деньги, необходимые на покупку жилья.

Особенности каждой ипотечной формы

Таким образом, ипотека представляет собой вид залога, при котором заложенное имущество остается во владении заемщика до полной выплаты долга, однако банк при этом налагает определенные ограничения на пользование жильем. Поскольку в результате оформления ипотеки происходит возникновение новых правоотношений, нужно обратить внимание на ряд важных моментов, таких как формы жилищного займа.

Знать особенности каждой ипотечной формы необходимо до подписания соответствующего договора с банком, чтобы быть в курсе всевозможных последствий тех или иных действий. Суть ипотечного кредитования прозрачна и проста: кредитная организация выдает физическому лицу (гражданину РФ) долгосрочный кредит на покупку жилья под залог этого самого имущества самой недвижимости. За каждый месяц пользования денежными средствами банк начисляет процент, прибыль от выданного кредита.

В зависимости от приобретаемой недвижимости и можно выделить основные формы ипотечных кредитов в России:

- Ипотека по договору купли-продажи

- Ипотека на строящееся жилье в многоквартирном доме

- Ипотека под залог индивидуального строящегося жилья.

Все формы напрямую зависят от вида и стадии готовности жилья, а, значит, различаются и условия кредитования. Рассмотрим более детально каждую из форм. Особенности форм ипотеки в РФ

Ипотека по договору купли-продажи

Наиболее распространенной формой является традиционная ипотека по договору купли-продажи. В этом случае жилое недвижимое имущество должно быть введено в эксплуатацию, обладать всеми необходимыми для комфортной жизни коммуникациями. Продавец квартиры должен являться собственником недвижимости, и иметь на руках подтверждающий документ — свидетельство. Как правило, это жилье на вторичном рынке недвижимости.

При этой форме условия кредитования будут стандартными для ипотек. Правда, в отдельных случаях, если у заемщика хорошая кредитная история, высокий уровень дохода, имеется зарплатная карта в кредитующем банке или он внесет более 50% от стоимости жилья в качестве первоначального взноса, то заемщик может рассчитывать на более лояльное отношение кредитора: снижение процентной ставки или на отсутствие комиссии за оформление и выдачу ипотечного займа.

Ипотека на строящееся жилье в многоквартирном доме

Другая форма жилищных займов заключается в том, что ссуда выдается на приобретение квартиры в строящемся многоквартирном доме. Поскольку при ипотеке строящегося жилья финансовое учреждение несет повышенные финансовые риски, то условия кредитования будут существенно суровее и жестче для заемщика: наблюдаются более короткие сроки кредитования, высокие процентные ставки, возрастает минимальный порог для первоначального взноса.

При этом кредитная организация может настоять на покупке жилья от аккредитованного у него застройщика, который давно зарекомендовал себя на рынке недвижимости. Как правило, эти банки заключают со строительными компаниями соглашение, и осуществляют кредитование физических лиц только в случае приобретения квартиры у данного застройщика. С другой стороны, заемщик также себя страхует от множества риском, покупая жилье у этой строительной компании.

Ипотека под залог индивидуального строящегося жилья

Еще одной формой долгосрочного займа является ипотека под залог индивидуального строящегося жилья, которая является вариантом ипотеки на покупку недвижимости в строящемся многоквартирном доме. Однако в случае с ипотекой на строительство собственного дома, получить одобрение со стороны банка очень сложно, так как банки выставляют к такой недвижимости довольно таки обширный ряд требований.

К примеру, залогом может стать только участок, на котором будет достраиваться дом, при условии, что этот оформлен в собственность заемщика. К тому же местоположение постройки должно быть в черте города, находиться на определенном расстоянии от ближайшего филиала кредитующего банка. При этом здание должно находиться в статусе «недостроя», то есть быть на 40%-50% готовым, также должны быть подведены все системы и коммуникации жизнеобеспечения.

Таким образом, какой бы формой кредитования не решил воспользоваться заемщик, полезно будет заранее знать, чего стоит ждать от банка, на каких условиях будет выдаваться ссуда, и какие требования к недвижимости будут выдвигаться. Изучите все эти нюансы до подписания ипотечного договора!

Оценка статьи:

Загрузка...

Загрузка... moezhile.ru

что это и образец заявления

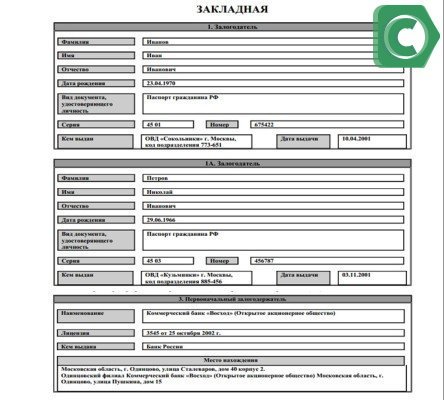

При оформлении ипотечного договора вместе с основным пакетом документов подписывается еще один документ, который дает право на оформление кредитуемого объекта недвижимости в залог. Закладная по ипотеке в Сбербанк (образец скачать можно на сайте в конце статьи) составляется в случае необходимости использовать залог.

Бланк именной ценной бумаги можно получить в отделении банка

Бланк именной ценной бумаги можно получить в отделении банкаСодержание статьи:

Что такое закладная по ипотеке в Сбербанке

Закладная относится к именным ценным бумагам. Она удостоверяет право залога, и тот, кто владеет ею, имеет право на получение заложенного по ипотечному договору имущества. Бумага хранится в финансовом учреждении, вплоть до полного погашения задолженности. При этом юридическую силу приобретает она только при нарушении условий погашения задолженности. Если соблюдать взятые на себя обязательства, переживать за имущество, оставленное в залог, не стоит.

Закладная по ипотеке в Сбербанк (образец-фото можно посмотреть на рисунке) допускается к оформлению на такой вид имущества:

- Участок. При этом наличие построек, домов на нем не выступает обязательным условием.

- Нежилые строения. Зачастую такими выступают дачный домик, гараж.

- Недвижимость: дом, квартира. В случае, если предметом выступает частный дом, то залогом выступает и земля, на которой он стоит (участок).

- Постройки, оформленные на юридических лиц.

- Некоторые иные объекты. Например, предметом может выступить съемная квартира. При этом передается право долгосрочной аренды.

Так выглядит документ для оформления залога на кредитуемый объект недвижимости

Так выглядит документ для оформления залога на кредитуемый объект недвижимостиТребования к заполнению

Посмотрев на образец, можно понять основные требования к его оформлению. В частности это касается наименования, присвоенного порядкового номера ценной бумаги, банковских реквизитов, данных клиента, наличие печатей и др. Общие требования выражаются в следующем:

- Указываются данные клиента: полное имя, фамилия, адрес, место регистрации. Для юридического лица – полные реквизиты.

- Отмечаются основные обязанности, определенные за сторонами заключенным договором ипотеки: предмет, сроки погашения, условия внесения задолженности, обстоятельства, предшествующие передачи права собственности.

- Все варианты, разрешенные для погашения займа.

Оформление залога – основное требование при подписании ипотечного договора

Оформление залога – основное требование при подписании ипотечного договораСтоит отметить, что ценная бумага составляется один раз. Вносить в нее какие-либо дополнения, изменения после подписания недопустимо. Если после ее регистрации вносятся дополнения, то бумага теряет свою юридическую силу. Перед подписанием нужно тщательно проверять внесенную информацию. Если впоследствии обнаружится ошибка, она будет принята за факт и доказать обратное будет проблематично. Например, если ошибочно указана неправильная сумма, именно она признается юридически верной.

Оформление закладной на квартиру: особенности и образец

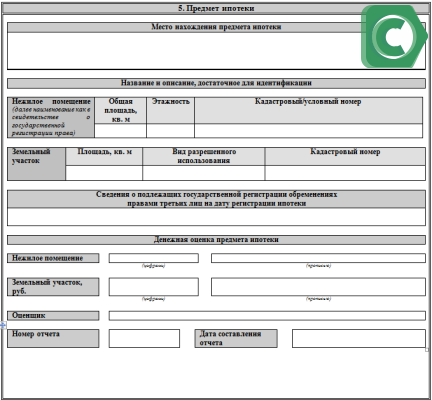

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

В документе указывается тип жилья и все его параметры

В документе указывается тип жилья и все его параметрыЧтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

После выплаты всей суммы, требуется обратиться в банк для возврата документа на залог жилья.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Образец закладной

Далее, вы можете скачать образец закладной по ипотеке в Сбербанке:

Закладная: что это такое и для чего она нужна (видео)

Объяснения эксперта сути документа и его значимости при оформлении жилищных займов.

Заключение

Последнее время основным требованием банка при выдаче жилищного кредита является оформление закладной. Финансовый инструмент подтверждает притязание кредитной организации на залоговое имущество в случае, если заемщик не может выполнить свои кредитные обязательства. Российским законодательством не установлено обязательное условие наличия подобного документа законодательно при выдаче займа на жилье.

18-06-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru