Что такое накопительно-ипотечная система жилищного обеспечения военнослужащих и правила участия в ней. Ипотечная накопительная система

Министерство обороны Российской Федерации : Накопительно-ипотечная система

Накопительно-ипотечная система (НИС) жилищного обеспечения военнослужащих, разработанная по поручению Президента Российской Федерации, действует в стране уже пятый год. Она даёт молодым военнослужащим возможность реализовать свое право на постоянное жильё уже в начале прохождения службы с использованием целевого жилищного займа. При этом участник системы сам может определить место приобретения своей квартиры и ёе характеристики.

Для обеспечения функционирования накопительно-ипотечной системы создано федеральное государственное учреждение «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военно-служащих» (ФГУ «Росвоенжильё»).

Участниками накопительно-ипотечной системы стали более ста тысяч военнослужащих.

Основным источником формирования накоплений для жилищного обеспечения военнослужащих являются взносы, выделяемые из федерального бюджета. Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2009 году накопительный взнос был установлен в размере 168 тысяч рублей (в 2008 году он составлял 89,9 тыс. рублей).

В ходе проведённого в 2007 году эксперимента был отработан и усовершенствован механизм предоставления целевых жилищных займов для погашения ипотечных кредитов, полученных участниками системы, а также механизм выплат военнослужащим, уволенным по льготным основаниям, накоплений с именных счетов и дополнительных денежных средств.

В январе 2009 года ФГУ «Росвоенжильё» подписало соглашение о сотрудничестве с открытым акционерным обществом «Агентство по ипотечному жилищному кредитованию» (АИЖК). Предметом этого соглашения является долгосрочное сотрудничество в целях повышения доступности жилья путём реализации проектов по ипотечному кредитованию военнослужащих.

В конце марта текущего года АИЖК разработало специальный ипотечный кредит для участников НИС по программе «Военная ипотека» и разместило на своём сайте калькулятор для его расчёта.

Цель новой программы - обеспечение квартирами военнослужащих, которые приобретут право на постоянное жилье после 2010 года, а также формирование фонда служебного жилья под штатную численность воинских частей путем переселения из закрытых военных городков граждан, утративших в настоящее время связь с Минобороны России.

dom.mil.ru

что это такое и как стать ее участником

Еще недавно, чтобы получить собственное жилье, офицеры должны были стоять в очереди на получение квартиры, как и другие граждане нашей страны. При этом, отказавшись от неподходящего варианта, они могли оказаться вновь в «хвосте» списка.

Еще недавно, чтобы получить собственное жилье, офицеры должны были стоять в очереди на получение квартиры, как и другие граждане нашей страны. При этом, отказавшись от неподходящего варианта, они могли оказаться вновь в «хвосте» списка.

Для того чтобы военнослужащие могли быть уверены в завтрашнем дне и знали, что им и их семьям гарантировано получение жилплощади по собственному выбору, причем в ближайшие года, а не к моменту выхода на пенсию, а также с целью привлечь молодежь к службе в армии по контракту, Министерство обороны и Правительство страны разработали систему накопительной военной ипотеки, которая начала действовать в 2005 году.

Оглавление статьи

Что это такое

Накопительно-ипотечная система позволяет уже в первые годы службы стать владельцем собственного жилья.

Система включает в себя все аспекты этого вопроса, в том числе и юридические, финансовые и организационные отношения. Воспользоваться программой могут военнослужащие любого рода войск и звания. Все вопросы регулируются Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» № 117. В законе отражены основные цели программы, принципы ее действия, указаны требования, предъявляемые к участникам, формирование реестра, включение и исключение из него, а также сам механизм реализации программы.

Система подразумевает формирование списка (реестра) военнослужащих, вступивших в программу. На каждого открывается отдельный именной счет, куда ежемесячно переводятся накопительные взносы. После может быть предоставлен заем из средств федерального бюджета, сумма его равнозначна средствам, которые мог бы собрать участник программы из накопительных взносов при условии службы не менее двадцати лет. Средства выплачиваются в срок до трех месяцев после того, как участник подал заявление. По закону воспользоваться программой можно только один раз.

Начисление средств производится с опорой на Постановление Правительства от 7 ноября 2005 года «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» № 655.

Кроме ФЗ № 117, «военная ипотека» опирается на некоторые положения и постановления Банка России, закон «О статусе военнослужащего», «Об ипотеке (залоге имущества)» и другие нормативные акты.

Осуществляет функционирование программы ФГУК «Росвоенипотека», которое подотчетно Министерству обороны.

Порядок финансирования и начисления средств

В течение всего времени службы на именных счетах участников программы учитываются ежемесячные взносы.

Их сумма не может быть постоянной: ежегодно происходит индексация с учетом уровня инфляции. Так, в 2005 году с начала реализации программы она составляла 37 000 рублей в год. В 2022 году, из-за кризиса, индексация уменьшилась, а в 2022 правительство и вовсе отказалось проиндексировать взносы. Военнослужащие тут же ощутили это на себе, так как в результате они оказались «должны» кредитным организациям до 1 миллиона рублей. В 2022 году индексация возобновилась, и на сегодня сумма годового взноса составляет 260 141 рублей.

Кроме того, каждый квартал на именные счета зачисляются доходы от инвестирования средств. Выбор компаний, которые будут осуществлять управление средствами, их инвестирование, производит «Росвоенипотека». Сами военнослужащие не могут повлиять на это, так как до момента выплаты средства им не принадлежат.

Кто может стать участником

В программу вступить могут военнослужащие разных категорий, независимо от званий и принадлежности к родам войск.

Подать рапорт об участии в «военной ипотеке» могут:

выпускники военных вузов, получившие лейтенантское звание после 1 января 2005 года;

выпускники военных вузов, получившие лейтенантское звание после 1 января 2005 года;- офицеры запаса, которых призвали на действительную службу тоже после этой даты;

- прапорщики (мичманы – для ВМФ), прослужившие не менее трех лет;

- солдаты (мичманы) и сержанты, оставшиеся служить по второму контракту после срочной службы в период с 01.01.2005. Отслужив в общей сложности около 10 лет, они смогут получить жилье по программе «военной ипотеки»;

- гражданские специалисты, проходившие подготовку на военной кафедре в вузах и имеющие офицерское звание, важно при этом, чтобы трудовая деятельность их проходила по контракту на территории военной части;

- лица, занимающие специальную должность с присвоением офицерского звания, которое положено по штату, срок такой службы должен составлять не менее трех лет в период после 1 января 2005 года;

- офицеры, прослужившие по контракту меньше трех лет, если они получили звание после окончания курсов младших офицеров в период с 1 января 2005 года по1 января 2008.

В программе не участвуют военные, уволенные в запас в связи с выходом на пенсию после 01.01.2005 года. Для них Министерством обороны принята другая схема обеспечения жильем.

После трех лет участия в программе военнослужащий может приобрести квартиру на накопленные на именном счете средства. При этом он может выбирать объект недвижимости в любом месте, не привязывая его к региону прохождения службы. На выбор жилья также не влияет наличие у него в собственности другого объекта недвижимости, состав семьи и площадь приобретаемой квартиры или дома.

Права участников

После того как участник системы прослужил по контракту три года, он имеет право распоряжаться накоплениями, собранными на его именном счете.

Они могут быть потрачены на покупку любого жилья в ипотеку или с помощью целевого займа. Помимо ипотечных и заемных средств, военные могут потратить эти деньги на приобретение жилья без использования займа или потратить их на улучшение имеющихся жилищных условия.

Они могут быть потрачены на покупку любого жилья в ипотеку или с помощью целевого займа. Помимо ипотечных и заемных средств, военные могут потратить эти деньги на приобретение жилья без использования займа или потратить их на улучшение имеющихся жилищных условия.

При покупке жилья в кредит, военнослужащий может рассчитывать на получение налогового вычета в размере 13 %.

Вместе с «военной ипотекой» может быть использован и любой другой «гражданский» кредитный продукт, если заявителю не хватает средств НИС для приобретения желаемой недвижимости. Более того, если у военнослужащего имеется ипотечный кредит, он может воспользоваться накопленными на его счет средствами для погашения действующей ипотеки.

При разводе жилье, приобретенное на средства НИС, не может быть разделено, так как пока военнослужащий является участником программы, квартира или другой вид жилой недвижимости находится под залогом одновременно и у банка, и у Министерства обороны.

По поводу сдачи в аренду пустующего жилья, приобретенного по «военной ипотеке», то если в договоре не оговорен этот пункт, для сдачи его нужно будет согласие кредитной организации, у которой квартира или дом находятся в залоге.

Порядок погашения займа

Средства военной накопительно-ипотечной системы идут на то, чтобы погасить целевой жилищный заём. Все средства, собравшиеся на счете к моменту оформления кредита, идут на внесение начального взноса. Все обязательства по остальным выплатам по кредиту берет на себя «Росвоенипотека».

Потратить средства можно только на такие цели:

- приобретение жилой недвижимости под залог;

- внесение начального взноса по ипотечному кредиту и дальнейшим выплатам по погашению долга;

- приобретение объекта жилой недвижимости по договору долевого участия.

Жилье, которое покупается за счет средств «военной ипотеки», становится собственностью военнослужащего, но остается в залоге у банка и военного ведомства до окончания срока выплат.

Для того чтобы приобрести жилье по программе, нужно выполнить такие действия:

получить Свидетельство;

получить Свидетельство;- выбрать банк, принимающий участие в программе «военная ипотека» и подобрать подходящий кредит;

- рассчитать максимально доступную величину займа;

- выбрать жилищный объект, заключить предварительный договор с владельцем, провести оценку квартиры или дома при необходимости;

- в банке получить разрешение на заключение кредитного договора и оформить ипотеку;

- заключить договор страхования;

- оформить сделку с владельцем объекта недвижимости и зарегистрировать его в Росреестре;

- передать все бумаги в местное отделение «Росвоенипотеки» для того, чтобы начались ежемесячные выплаты по погашению кредита.

Участник программы должен понимать, что вступив в нее, он обязан прослужить в Вооруженных Силах не менее 10 лет. Если после этого срока, он увольняется в запас, гасить оставшийся долг по ипотеке придется самостоятельно, без участия бюджетных средств. Гораздо в более выгодном положении оказываются те, кто прослужил от 20 лет и более: весь долг по кредиту выплачивается за счет программы, поэтому для военнослужащих лучше раньше вступить в нее и начать использовать средства.

Кроме стажа в 20 лет, целевое использование средств возможно в том случае, если военнослужащий достиг возраста окончания службы или уволен по сокращению штатов; в случае гибели или признания без вести пропавшим; из-за наступления инвалидности (при этом остаток долга по кредиту будет погашен не за счет средств семьи военного, а из регионального бюджета по обязательствам государства перед участником НИС).

Регистрационный номер и проверка накоплений

Все военнослужащие, участвующие в программе, получают особый номер, свидетельствующий об их регистрации в реестре.

Для этого сначала нужно написать заявление на имя начальника своей военной части. После этого кандидат подает сведения о себе в региональное отделение «Росвоенипотеки», где и происходит регистрация участника и присвоение ему индивидуального регистрационного номера участника. Он необходим для того, чтобы открыть специальный счет, на котором будут собираться средства, и получать информацию об их приходе и расходе.

Уведомление о присвоении номера каждому военнослужащему рассылается почтой официально по месту прохождения службы. Если через три месяца после написания рапорта, уведомление не пришло, узнать свой номер можно в личной карточке военного в своей части. В случае если и в карточке не оказалось сведений об ИРНУ, то нужно обратиться с рапортом к руководству и сделать официальный запрос «Росвоенипотеку» и жилищный департамент, к которому относится данная войсковая часть.

После регистрации можно будет контролировать состояние своего счета через Личный кабинет на портале регистрирующего органа.

Восстановление утерянного свидетельства

При утере свидетельства участника НИС, его необходимо как можно быстрее восстановить. Делается это по той же схеме, что и первоначальное получение.

При утере свидетельства участника НИС, его необходимо как можно быстрее восстановить. Делается это по той же схеме, что и первоначальное получение.

На имя руководства части пишется рапорт, в котором указывают сведения о паспорте военнослужащего, данные о регистрации в системе: дату и индивидуальный номер. Рапорту в части обязательно присваивается регистрационный номер и делается об этом запись в специальном журнале. После этого в течение 30 дней должно быть получено новое свидетельство.

Состояние восстановления можно проверить через интернет, в соответствующем разделе нужно будет ввести свои данные, после чего система найдет всю информацию о готовности документа. Таким же способом можно проверить и состояние счета.

Служебное жилье

По месту службы военнослужащий и его семья должны быть обеспечены жильем в течение трех месяцев после прибытия в часть. Оно является временным и подлежит передаче государству после увольнения в запас.

Если одновременно с получением служебного жилья, военнослужащий имеет в собственности квартиру в другом регионе или населенном пункте не по месту службы, которую он приобрел по «военной ипотеке», право использовать муниципальное жилье за ним остается.

То же самое касается и того случая, когда военный, претендующий на ведомственное жилье, становится участником НИС. По закону наличие жилплощади (муниципальной или собственной) не является препятствием к участию в программе.

О преимуществах участия в рассмотренной системе рассказано в следующем видеосюжете:

propertyhelp.ru

Накопительно-ипотечная система жилищного обеспечения военнослужащих

Ипотека для военнослужащих

Мучительное ожидание своей крыши над головой длительное время было весьма актуально для военнослужащих. Собственную квартиру приходилось ждать десятилетиями, довольствуясь временными казенными углами в закрытых городках или в общежитии.

Сегодня этот вопрос успешно решается в положительную сторону. Одиннадцатый год в России действует накопительно-ипотечная система жилищного обеспечения военнослужащих. Это совокупность различных мер, которые направлены на получение представителями силовых структур собственного жилья. В чем суть этой системы, которая закреплена законом РФ от 20 августа 2004 года № 117-ФЗ, ее достоинства и особенности, будет описано далее.

Цели военной ипотеки

До недавнего времени военный, независимо от звания и должности, мог получить вожделенные квадратные метры только после многолетнего стояния в очереди на квартиру. Постоянные переезды, связанные со службой, приводили к тому, что военный, уходя на пенсию, оставался без крыши над головой. Новая накопительная ипотечная система для военнослужащих позволяет им обрести свой дом, еще находясь на службе, причем, довольно короткий промежуток времени.

Целями накопительной военной ипотеки является выполнение таких задач:

- Монетизация права военнослужащего на жилплощадь. Используя определенную сумму, которую ему гарантирует государство, человек получает возможность выбора места жительства, вида, качества и площади объекта недвижимости.

- Право на членство в накопительно-ипотечной системе жилищного обеспечения военнослужащих человек с погонами получает уже после трех лет от подачи заявления.

- Заинтересованность молодежи в прохождении службы за контрактом. Кроме того, это стимулирует остаться в армии специалистов со стажем, которые необходимы в войсковых частях.

- Свобода выбора места для проживания. Зачастую, в отдаленных гарнизонах, силовикам предлагали крайне невыгодные варианты домов или квартир, когда подходила их очередь. Отказ означал перемещение вниз в списке очередников. Новый закон предполагает использование денежных средств для приобретения жилья в любое время и в любом округе страны.

Важная деталь: Обратить внимание следует на то, что крышу над головой защитнику отечества гарантирует государство. На эти цели из бюджета выделяется довольно значительная сумма, которая ежегодно увеличивается в зависимости от инфляции.

Принципы военной накопительной ипотечной системы

Принципы ипотечной системы

Накопительная ипотечная система для военнослужащих не является безвозмездной помощью или благотворительностью в государственных масштабах. Для того, чтобы воспользоваться ее благами и достоинствами, существуют определенные правила и ограничения.

Вот, в чем они состоят:

- Участие в накопительной ипотеке могут принять представители всех родов войск РФ, которые начали прохождение действительной службы (подписали второй контракт) после вступления закона в силу (01.01.2005). Для того, чтобы стать участником НИС, необходимо подать заявление установленной формы.

- Перечисление финансов на личный счет силовика производится ежегодно. Размер регулярных переводов приравнивается к цене 3 м² среднестатистической квартиры в стране. Согласно такого расчета, после 20 лет службы накопления достигнут суммы, которой хватит на покупку двухкомнатной квартиры, коттеджа или небольшого дома.

- Участник накопительной ипотечной системы для военнослужащих теряет право на получение перечисленных ему финансов, если он был уволен в запас, прослужив менее десяти календарных лет. Это правило не распространяется на тех лиц, которые оставили службу по семейным обстоятельствам, состоянию здоровья или вследствие сокращения штатов.

- Использовать государственные средства военный может уже через три года пребывания на учете в НИС. Для этого используется ипотечный кредит, предоставляемый одним из банков. Залогом, в этом случае является недвижимость. Выплаты банку проводятся из личного счета силовика.

Несомненным плюсом является то, что после оформления накопительной военной ипотеки, человек перестает переживать о завтрашнем дне, касательно жилья. Вместе с тем, он вынужден служить до достижения предельного возраста. Опасение быть уволенным раньше, заставляет его делать это добросовестно. Складывается ситуация, которая выгодна всем — военнослужащему и его начальству. Выигрывают Вооруженные Силы в целом.

Субъекты накопительной ипотечной системы в армии

Накопительная ипотечная система для военнослужащих предполагает участие в ней самых разнообразных категорий силовиков.

Так, на полных законных основаниях, в военной ипотеке могут принять участие:

- Выпускники высших военных учебных заведений, которые получили первые офицерские звездочки после 01.01.2005 года. При этом, выпускники военных ВУЗов, которые подписали первый контракт до этого срока, могут подать соответствующие заявления.

- Лица офицерского состава, которые были призваны из запаса на действительную военную службу после 01.01.2005. Для постановки на учет они должны заключить контракт.

- Военнослужащие в званиях прапорщиков (мичманов для моряков), если на момент вступления закона в силу, они имеют стаж не менее трех лет.

- Сержанты (старшины) и солдаты (матросы), которые подписали второй контракт после 1 января 2005 года. Военная накопительная ипотечная система дает им вполне реальный шанс на собственное жилье уже через 8-10 лет членства в ипотеке.

- Специалисты, закончившие гражданские ВУЗы и получившие офицерские погоны после военной кафедры. Учитывается категория выпускников, которые получили распределения в войсковые части и подписавшие контракты.

- Должностные лица, которым присвоено офицерские звания в связи с занятием должности, где штатом войсковой части предусмотрено пребывание офицера. При этом, он должен прослужить после этого не менее трех лет, начиная с 01.01.2005 г.

- Офицеры, которые получили первичные воинские звания после окончания соответствующих курсов. Срок службы на офицерской должности по вступления закона в силу, должен быть не более трех лет.

Начать процедуру приобретения жилья в личную собственность военнослужащий может в любое время после того, как приобретет на это право. То есть, спустя три года членства в НИС. Все зависит от того, имеет ли военный необходимое количество средств для внесения первого взноса. При этом, он не обязан привязываться к населенному пункту, где дислоцируется его часть. Кроме того, силовик может приобретать многокомнатную квартиру любой площади, независимо от состава семьи.

На заметку: Действие накопительной ипотечной системы для военнослужащих не распространяется на военных пенсионеров, уволенных в запас до 01.01.2005. Обеспечение жилплощадью этой категории пенсионеров проводится по отдельной программе.

Условия и способы использования накоплений по назначению

Использование накоплений

Вступив в военную накопительную ипотечную систему, защитник отечества должен изначально понимать, что служить с этого момента ему придется не менее 10 лет. Гораздо выгоднее отслужить пенсионный минимум, который равняется 20 годам. В этом случае не придется доплачивать остаток по ипотеке, который может оказаться чрезмерно большим для уволенного в запас.

Вступление в НИС не является чрезмерно сложным мероприятием.

Последовательность действий такая:

- изучение порядка и правил военной ипотеки;

- подача рапорта по команде на вступление в накопительную ипотечную систему для военнослужащих;

- получение документа о членстве в НИС;

- принятие решения о приобретении недвижимости;

- осуществление выбора банка, который будет кредитором;

- получение расчетных документов, в которых указан максимальный размер кредита и сумма первоначального взноса;

- подбор жилища, которое соответствует установленным параметрам;

- достижение предварительного согласия с владельцем недвижимости на ее продажу;

- оформление кредитного соглашения;

- подписание страхового договора;

- регистрация договора купли-продажи жилья;

- передача оформленных документов в территориальный орган «Росвоенипотеки» для регистрации и начала выплаты кредита по ипотеке.

Внимание: Несомненным плюсом военной ипотеки является то, что человек, надевший форму, может обрести свою крышу над головой уже в первые годы службы, не тратя свои кровные на поднаем жилья. При этом, он имеет полное право выбора размера, вида и качества жилища.

Определенным недостатком НИС можно отметить относительно небольшой размер выдаваемого кредита и значительную сумму первого взноса. Это вынуждает военных использовать свои средства и просить о материальной помощи своих родственников.

Видео про ипотеку для военнослужащих

votipoteka.ru

ФЗ 117 "О накопительно-ипотечной системе жилищного обеспечения военнослужащих"

В нашей стране ипотечный кредит для улучшения жилищных условий можно получать с особыми льготами, бонусами. Например, специальные условия созданы для военных. Желательно точно знать свои права, чтобы пользоваться льготами, объективно оценивать свои возможности.

В нашей стране ипотечный кредит для улучшения жилищных условий можно получать с особыми льготами, бонусами. Например, специальные условия созданы для военных. Желательно точно знать свои права, чтобы пользоваться льготами, объективно оценивать свои возможности.

Рассмотрим ФЗ 117 о накопительно-ипотечной системе для военнослужащих. В нём подробно расписаны права военных, порядок получения ипотечного кредита, освещены все тонкости. Остановимся на ключевых моментах.

Общие положения закона о накопительно-ипотечной системе для военнослужащих

Мы сделаем обзор актуальной редакции закона, с изменениями до 2022-го года.

Мы сделаем обзор актуальной редакции закона, с изменениями до 2022-го года.

Первая глава федерального закона традиционно посвящается общим положениям. Здесь сразу отмечается, что данный документ создан для регулирования отношений, которые связаны с нюансами использования, инвестирования и формирования средств, предназначающихся для обеспечения военных жильём. Кратко освещаются все законы, согласно которым военнослужащие обеспечиваются жильём.

Акцент делается на том, что всё отечественное законодательство в первую очередь основывается на нормах международного права и Конституции. Кроме того, большую роль играют и нормативные акты Центрального банка РФ. Именно накопительно-ипотечная система жилищного обеспечения военнослужащих позволяет решить проблемы военных с жильём с привлечением бюджетных средств. Крайне важно, чтобы всё было максимально прозрачно. Все детали прописаны в законе.

Особый интерес представляет третья статья первой главы, где раскрыты все основные понятия, фигурирующие в законе. Эта информация пригодится всем, кто сталкивается с необходимостью ипотечного кредитования, будучи военнослужащим.

- Накопительно-ипотечная система для обеспечения военных жильём – это вся совокупность организационных, экономических и правовых отношений, которые направляются на реализацию прав военных на жильё.

- Участниками данной системы являются все военнослужащие, включённые в определённый реестр.

- Реестр участников – это список, в который внесены все участники накопительно-ипотечной системы. Формируется реестр соответствующим федеральным органом.

- Работу всей системы обеспечивает специально назначенный федеральный орган.

- Накопительные взносы – это деньги, выделяющиеся из бюджета. Их учитывают на специальном накопительном счёте.

- В накопления для обеспечения жильём входят средства от управляющих компаний, переданные им в доверительное управление, а также накопительные взносы.

- У каждого участника системы имеется собственный именной счёт с накоплениями. Он содержит в себе все сведения о накоплениях, взносах, прибыли от инвестирования, задолженностях и залоговых обеспечениях.

- Существует также целевой жилищный заём. В него входят деньги, предоставленные участнику на возмездной или безвозмездной основе.

- Есть и индексный инвестиционный фонд, из которого деньги идут на инвестирование в ценные бумаги.

- Все накопительные взносы участника за период военной службы составляют расчётный суммарный взнос.

- От инвестирования получают доходы. В них входят проценты по банковским депозитам, ценным бумагам, дивиденды.

- В инвестиционном портфеле соединяются все ценные бумаги, денежные средства, которые передаются в доверительное управление на основе договора.

- Существует также так называемый инвестиционный мандат, в котором перечислены все виды активов.

- В совокупном инвестиционном портфеле соединяются все активы, которые находятся в доверительном управлении.

Все эти термины пригодятся при заключении договоров, подписании бумаг, связанных с накопительно-ипотечной системой для обеспечения военных жильём. Каждый военнослужащий, вошедший в систему, получает личный регистрационный номер участника накопительно-ипотечной системы, а средства поступают на его личный счёт.

Реализация накопительно-ипотечной системы

Вторая глава ФЗ посвящается непосредственно реализации накопительно-ипотечной системы, благодаря которой военнослужащие имеют возможность улучшить свои жилищные условия. Мы остановимся только на ключевых моментах, чтобы представить себе порядок реализации системы.

Вторая глава ФЗ посвящается непосредственно реализации накопительно-ипотечной системы, благодаря которой военнослужащие имеют возможность улучшить свои жилищные условия. Мы остановимся только на ключевых моментах, чтобы представить себе порядок реализации системы.

Законом определяется, каким образом осуществляется сама реализация права на жилище участником системы. Для этого сначала формируются накопления, затем предоставляется целевой жилищный заём. Затем производится выплата с привлечением средств федерального бюджета. Денежные средства должны дополнить счёт с накоплениями участника таким образом, как мог бы накопить деньги сам участник, если бы продолжительность его военной службы уже успела составить двадцать лет.

Данная выплата производится только в том случае, если участник не успел до этого приобрести жилое помещение с использованием целевых жилищных займов. Таким образом, эта целевая программа может быть использована только один раз.

Осуществляются выплаты в течение трёх месяцев со дня подачи заявления от участника. Заявление обязательно подаётся в письменной форме. Его может подать не только сам военнослужащий, но и члены его семьи. Когда человек включается в реестр, он получает свидетельство о праве участника накопительно-ипотечной системы.

Как формируются накопления

В следующей главе подробно рассматривается механизм формирования накоплений. Основными источниками накоплений становятся доходы от инвестирования, взносы из федерального бюджета и другие поступления, которые не запрещены законодательством страны.

Все накопления строго учитываются. Создана максимально прозрачная система, при функционировании которой невозможны нецелевые использования поступающих из бюджета средств. Всё это делается в первую очередь в интересах участников системы – военнослужащих, желающих улучшить свои жилищные условия. С помощью бюджетных средств решаются проблемы с жильём.

Подробно рассмотрены функции федеральных органов, в которых и проходит военная служба. Именно эти органы выполняют следующее:

- ведут реестр участников, формируют его, отправляют в уполномоченный федеральный орган все необходимые сведения, в соответствии с которыми и ведутся накопительные счета;

- обязательно сообщают, если участник переходит в другой федеральный орган;

- получают все сведения об участниках;

- сверяют данные;

- предоставляют сведения о количестве участников;

- дают информацию самим участникам системы, если тех включают в реестр или исключают из него;

- решают, выплачивать ли денежные средства;

- разъясняют участникам, как действует накопительно-ипотечная система;

- выполняют прочие функции.

Функции уполномоченного органа

Когда действует данная система, обязательно осуществляется федеральное управление всеми процессами, так как используются средства из бюджета. Важно знать также функции уполномоченного федерального органа, в которые входит:

- учёт всех накоплений;

- оформление получения денежных средств участниками системы;

- проведение конкурсов для отбора специализированного депозитария с последующим заключением соответствующего договора;

- проведение конкурсов по отбору управляющих организаций;

- сохранение накоплений всех участников системы;

- выдача с предварительным оформлением целевых займов участникам после получения от них соответствующих заявлений;

- получение средств от управляющих организаций;

- информирование обо всех процессах формирования, инвестирования, использования накоплений;

- предоставление отчётности о формировании, использовании накоплений в Правительство РФ ежегодно;

- информирование всех участников системы о положении на рынке жилья;

- проведение разъяснительной работы с населением;

- осуществление прочих функций, которые предусмотрены законодательством.

Примечательно, что для контролирования работы накопительно-ипотечной системы военнослужащих предусмотрен общественный орган. Отдельная статья закона рассматривает работу Совета. Представители федеральных исполнительных органов, общественных организаций, участники рынка ценных бумаг могут входить в общественный Совет. При этом те лица, которые принимают решения об инвестировании накоплений, не имеют права входить в Совет.

Работают все члены Совета безвозмездно. Совет вправе отправлять запросы об инвестировании, просить предоставить различную отчётность, обращаясь для этого в Центральный банк РФ и уполномоченный федеральный орган.

Участие в накопительно-ипотечной системе для военных

В законе подробно рассматривается, кто конкретно может стать участником накопительно-ипотечной системы. Данная информация обязательно пригодится всем, кто решил принять участие в этой федеральной программе. Перечислим все категории военных, которые могут войти в данную систему.

- Все, кто окончил военные образовательные организации, после чего получил звание офицера не ранее 1-го января 2005-го года. Если они заключали контракты для прохождения службы до указанного периода, они тоже могут войти в систему, написав заявление.

- Матросы, солдаты, старшины и сержанты, заключившие не ранее 1-го января 2005-го года второй контракт, которые изъявили желание войти в накопительно-ипотечную систему.

- Мичманы, прапорщики с общей продолжительностью службы по контракту 3 года с 1-го января 2005-го года. Если контракты были заключены ранее, в систему тоже можно вступить, когда военный изъявит такое желание.

- Если человек окончил военное образовательное учреждение в период с 1-го января 2005-го года до 1-го января 20078-го года, а офицерское звание получил в ходе обучения, он тоже может войти в систему, изъявив такое желание.

- Офицеры, как добровольно поступившие на службу, так и призванные из запаса, которые заключили до 1-го января 2005-го года первый контракт.

- Военнослужащие, которые получили воинское звание после окончания курсов по подготовке младших офицеров в период с 1-го января 2005-го года, отслужившие меньше трёх лет по контракту. Если они получили первое офицерское звание до 1-го января 2008-го года, они должны подтвердить своё желание стать участниками системы.

- Если человек поступил на службу по контракту, причём там было предусмотрено офицерское звание по штату, которое он и получил с 1-го января 2005-го года, он тоже становится участником системы. Когда указанное лицо получило звание офицера до 1-го января 2008-го года, своё желание войти в систему надо подтвердить.

- Лица, ставшие офицерами после назначения на военную должность, для которой звание офицера было предусмотрено штатом, прослужившие по контракту меньше трёх лет, тоже могут по желанию стать участниками накопительно-ипотечной системы.

Формирование реестра участников системы: включение и исключение

Важно знать, на основании чего могут включить в реестр участников, что становится причиной исключения из него.

Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

- Военные, поступившие на службу по контракту, где была предусмотрено офицерское звание в штате. Считается период с 1-го января 2008-го года.

- Лица, которые окончили военные образовательные организации, как высшие, так и профессиональные, и в период после 1-го января 2005-го года заключили первый контракт о поступлении на военную службу.

- Военные, окончившие курсы по подготовке младшего офицерского состава, получившие после этого звание офицера. Считается период с 1-го января 2008-го.

Подать заявление в письменной форме с просьбой включить в реестр участников нужно следующим категориям военных:

- Мичманы, прапорщики, прослужившие с 1-го января 2005-го года по контракту три года, если первый контракт был заключён до обозначенного периода.

- Если человек стал офицером в процессе обучения, а получал военное образование в период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, которые получили военное образование в период с 1-го января 2005-го года и до наступления данного периода заключили контракт о прохождении военной службы.

- Старшины и матросы, сержанты и солдаты.

- Военные, получившие звания после назначения на должность, где офицерское звание предусмотрено штатом. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, получившие звание при службе по контракту и поступлении на должность, где офицерское звание предусматривает штат. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Если военные в тот же период, с 2005-го до 2008-го года, стали офицерами после окончания курсов по подготовке младшего офицерского состава.

Существуют и другие основания, по которым включают военных в реестр участников накопительно-ипотечной системы.

Некоторые военные добровольно выходят из запаса и поступают на службу. Если они не были исключены из реестра, не получали выплат, им достаточно заключить новый контракт о прохождении службы, чтобы вновь получить все права участника системы.

Если военные вернулись на службу из запаса добровольно, но перед этим получали выплату, исключались из реестра, основанием для повторного включения может быть общая продолжительность службы более 20-ти лет.

Если мичманы, прапорщики заключили первый военный контракт после 1-го января 2005-го года, но успели отслужить больше трёх лет, они тоже имеют право стать участниками системы.

Офицерам, поступившим на службу в добровольном порядке, призванным на службу, достаточно заключить первый контракт о прохождении военной службы.

Исключение из реестра

Из реестра участников системы исключают тех, кто увольняется с военной службы. Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

При этом важно отметить, что жильё из специализированного жилищного фонда является исключением.

Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими.

Использование накоплений, которые имеются на счёте

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Если военный увольняется через десять лет по состоянию здоровья, из-за достижения предельного возраста для службы, по состоянию здоровья или из-за организационно-штатных мероприятий, он также вправе использовать накопления. Кроме того, средства используются, когда военный увольняется по состоянию здоровья, признаётся умершим или отсутствующим безвестно.

Стоит отметить, что заключение договоров, оформление всех необходимых документов для улучшения жилищных условий входит в обязанности уполномоченного федерального органа. Сам закон достаточно обширный, но все ключевые моменты мы рассмотрели. Если есть необходимость, можно ознакомиться с самим текстом, комментариями к нему.

Видео: Формирование накоплений на именных счетах участников НИС, основания и порядок их получения, особенности использования

Читайте также:

ipoteka-expert.com

Жилищное обеспечение военнослужащих Вооруженных Сил Российской Федерации. Накопительно-ипотечная система жилищного обеспечения военнослужащих

Вопросы обеспечения жильем военнослужащих и членов их семей на современном этапе развития военной организации российского общества приобретают особую значимость. С одной стороны, это вызвано оптимизацией структуры Вооруженных Сил, с другой - совершенствованием системы всестороннего обеспечения военнослужащих всем необходимым для выполнения возложенных на них обязанностей.

Жилищное обеспечение военнослужащих Вооруженных Сил РФ

Одной из самых сложных социальных проблем в Вооруженных Силах Российской Федерации является обеспечение жильем военнослужащих и членов их семей. В настоящее время 122,4 тысячи военнослужащих и членов их семей все еще нуждаются в постоянном или служебном жилье.

Жилищные сертификаты, как и ипотечно-накопительная система обеспечения жильем, не способны полностью снять проблему. Цена квадратного метра жилья, заложенная в эти документы, намного ниже его рыночной стоимости, что не предоставляет абсолютному большинству военнослужащих возможность улучшить свои жилищные условия.

Президент Российской Федерации Дмитрий Медведев, находясь в октябре прошлого года на военных учениях в Баренцевом море, заявил: «Если это жилищный сертификат, то это должен быть реальный жилищный сертификат, который позволяет купить квартиру в том месте, где это необходимо. Так что жилищный сертификат должен покрывать 100 процентов стоимости, мы из этого и будем исходить. Потому что лучше уж чуть медленнее эту программу делать, но чтобы она была реалистичнее, иначе какой смысл эти сертификаты давать».

В апреле 2008 года в Министерстве обороны РФ утверждена Стратегия социального развития Вооруженных Сил Российской Федерации на период до 2020 года. В соответствии с ней разработан Стратегический план «Улучшение жилищных условий военнослужащих ВооруженныхСил Российской Федерации и членов их семей на период до 2020 года», основными целями которого являются:

1) предоставление постоянного жилья военнослужащим, заключившим контракт до 1 января 1998 года;

2) создание в 2022 году служебного фонда под штатную численность воинских частей и соединений;

3) обеспечение функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих.

Для решения поставленных задач Министерство обороны РФ в 2008 - 2010 годах в рамках Государственного оборонного заказа планирует получить 67 тыс. квартир. Кроме того, в настоящее время проводится работа по размещению государственных заказов на приобретение и долевое участие в строительстве жилья за счет средств, полученных в результате реализации высвобождаемого недвижимого имущества.

Общий порядок жилищного обеспечения военнослужащих регулируется статьей 15 Федерального закона РФ «О статусе военнослужащих». На основании данного законодательного акта государство гарантирует предоставление военнослужащим и членам их семей жилых помещений. Порядок обеспечения жильем регламентируется приказом министра обороны Российской Федерации №80 от 15 февраля 2000 г. «О порядке обеспечения жилыми помещениями в Вооруженных Силах Российской Федерации».

Жилищный кодекс Российской Федерации (ЖК РФ), введенный в действие с 1 марта 2005 г., подразделяет государственный жилищный фонд, в зависимости от целей использования, на жилищный фонд социального использования и специализированный жилищный фонд. Предоставление военнослужащим и совместно проживающим с ними членам их семей жилых помещений жилищного фонда социального использования (по договорам социального найма) осуществляется в соответствии со статьями 51 и 57 ЖК РФ. Основания для предоставления гражданам жилых помещений по договорам социального найма определяются, исходя из уровня обеспеченности их жильем. Суммарная общая площадь всех жилых помещений, занимаемых военнослужащими (или) членами их семей по договорам социального найма и (или) принадлежащих им на праве собственности, учитывается как при постановке на учет нуждающихся в улучшении жилищных условий, так и при определении размера жилого помещения, предоставляемого по договору социального найма.

Жилые помещения специализированного жилищного фонда предоставляются военнослужащим и совместно проживающим с ними членам их семей, не обеспеченным жилыми помещениями в соответствующем населенном пункте, по нормам, предусмотренным федеральными законами и иными нормативными правовыми актами Российской Федерации.

В случае отсутствия служебного жилья воинские части арендуют жилые помещения или по желанию военнослужащих ежемесячно выплачивают им денежную компенсацию за наем (поднаем) жилых помещений в порядке и размерах, которые определяются Правительством РФ.

В соответствии с Постановлением Правительства РФ № 909 от 31 декабря 2004 г. «О порядке выплаты денежной компенсации за наем (поднаем) жилых помещений военнослужащим - гражданам РФ, проходящим военную службу по контракту, гражданам РФ, уволенным с военной службы, и членам их семей» (с последующими изменениями и дополнениями) установлено, что денежная компенсация выплачивается в размере, не превышающем:

- в городах Москве и Санкт-Петербурге - 15000 рублей;

- в других городах и районных центрах - 3600 рублей;

- в прочих населенных пунктах -2700 рублей.

Указанные размеры денежной компенсации повышаются на 50%, если вместе с военнослужащим или гражданином, уволенным с военной службы, проживают три и более членов семьи.

В соответствии с п. 8 ст. 15 ФЗ РФ «О статусе военнослужащих» при получении жилого помещения имеют право на дополнительную общую площадь жилого помещения размером от 15 до 25 квадратных метров следующие военнослужащие:

- офицеры в воинских званиях полковник, ему равном и выше, проходящие военную службу либо уволенные с военной службы по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями;

- командиры воинских частей;

- военнослужащие, имеющие почетные звания РФ;

- военнослужащие - преподаватели военных образовательных учреждений профессионального образования, военных кафедр при государственных образовательных учреждениях высшего профессионального образования;

- военнослужащие - научные работники, имеющие ученые степени или ученые звания.

Согласно ст. 23 ФЗ «О статусе военнослужащих» военнослужащие, общая продолжительность военной службы которых составляет 10 лет и более, нуждающиеся в улучшении жилищных условий по нормам, установленным федеральными законами и иными нормативными правовыми актами Российской Федерации, без их согласия не могут быть уволены с военной службы по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями без предоставления им жилых помещений.

Военнослужащему, общая продолжительность службы которого составляет 10 лет и более, подлежащему увольнению с военной службы по достижении им предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями в последний год военной службы Минобороны (иным федеральным органом исполнительной власти, в котором федеральным законом предусмотрена военная служба) по его желанию выдается государственный жилищный сертификат для приобретения жилого помещения в избранном после увольнения с военной службы месте жительства в порядке, определяемом Правительством РФ.

При предоставлении жилого помещения инвалидам учитываются рекомендации индивидуальной программы реабилитации человека, состояние его здоровья, а также другие обстоятельства (этажность, приближение к лечебно-профилактическому учреждению, месту жительства родных, близких и т. п.).

Проблема с обеспечением жильем военнослужащих с 2004 года решается в рамках подпрограммы «Государственные жилищные сертификаты на 2004 -2010 годы». Она входит в состав федеральной целевой программы «Жилище» на 2002 - 2010 годы» и утверждена Постановлением Правительства РФ № 700 от 20.11 2003 г.

Правила выпуска и погашения государственных жилищных сертификатов в рамках реализации подпрограммы утверждены Постановлением Правительства РФ № 522 от 7.10.2004 г. Она рассматривается как один из самых эффективных механизмов решения жилищной проблемы.

Распорядитель счета (участник подпрограммы ГЖС) имеет право приобрести на первичном или вторичном рынке жилья на территории субъекта РФ, указанного в сертификате, у любых физических и юридических лиц (одного или нескольких) жилое помещение.

В ближайшие годы в Министерстве обороны РФ предусматривается решать жилищную проблему военнослужащих по следующим основным направлениям:

- обеспечение жильем бесквартирных военнослужащих и членов их семей, заключивших контракт до 1 января 1998 года. Имеющиеся перед ними обязательства будут погашаться в рамках действующего законодательства путем предоставления жилья для постоянного проживания. Военнослужащие, поступившие на военную службу после 1 января 1998 г., обеспечиваются служебными жилыми помещениями на весь срок военной службы в соответствии с нормами, установленными федеральными законами и иными нормативными правовыми актами Российской Федерации;

- формирование фонда жилых служебных помещений под штатную численность воинских частей и соединений. Служебное жилье здесь будет предоставляться только на период прохождения военной службы;

- создание эффективного рыночного механизма, позволяющего реализовать права военнослужащих на получение жилья в собственность по завершении службы.

При этом планируется использовать современные и эффективные подходы, в числе которых:

- оказание государственной поддержки военнослужащим для приобретения ими жилья с помощью ипотечных кредитов;

- создание условий для привлечения инвесторов в целях формирования жилищного фонда вне военных городков и размещения военнослужащих на условиях аренды или найма;

- повышение эффективности управления имеющимся жилым фондом.

До 2015 года планируется создать служебный жилищный фонд в объеме 334 тысячи квартир, что с учетом уже имеющихся составит 480 тысяч под планируемую штатную численность ВС РФ.

Основными источниками формирования фонда служебного жилья являются:

- строительство и приобретение его по собственному плану Министерства обороны РФ, в первую очередь, в закрытых военных городках;

- оптимизация существующего служебного жилого фонда, а также получение жилья путем реализации инвестиционных проектов;

- формирование фонда арендного жилья для размещения военнослужащих в крупных городах и административных центрах.

В первую очередь, формирование служебного жилого фонда предусматривается в пунктах дислокации воинских частей и соединений постоянной боевой готовности.

В дальнейшем этот фонд будет создаваться и в других воинских частях, подлежащих переводу на контрактный способ комплектования.

Наряду с дополнительными мерами по увеличению ассигнований, направляемых на финансирование строительства жилья, будет осуществляться переход на накопительную систему обеспечения жильем военнослужащих.

В связи с тем, что существующая ранее система жилищного обеспечения военнослужащих вступила в определенное противоречие с экономическими возможностями государства, Министерство обороны РФ выбрало иные пути решения этой проблемы.

За счет всех источников финансирования в 2009 году планируется приобрести 32 тыс. квартир для обеспечения нуждающихся в жилье военнослужащих и членов их семей, из них около 22 тыс. квартир для постоянного проживания и 10 тыс. служебных квартир.

В этой связи бывший заместитель министра обороны РФ по финансово-экономической работе Любовь Куделина в марте 2009 года заявила, что «жилищное обеспечение, строительство и ремонт объектов военной и социальной инфраструктуры является приоритетным направлением выделения средств в бюджете 2009 года, и на указанные цели предусмотрены ассигнования в объеме 81 млрд. рублей. Расходы на жилье сокращаться не будут ни при каких условиях».

Накопительно-ипотечная система жилищного обеспечения военнослужащих

С 1 января 2005 года начала действовать накопительно-ипотечная система жилищного обеспечения.

Накопительно-ипотечная система явилась не заменой, а дополнением ныне действующих программ обеспечения жильем военнослужащих.

Правовые основы новой системы определены Федеральным законом № 117-ФЗ от 20 августа 2004 г. «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

В настоящее время в реестр участников накопительно-ипотечной системы включены более 70 тыс. военнослужащих. На них открыты именные накопительные счета.

Основными задачами накопительно-ипотечной системы обеспечения военнослужащих жильем являются:

1. Перевод обязательств государства перед военнослужащими в жилищной сфере из натуральной формы (предоставление квартиры) в денежную, что позволит расширить возможности военнослужащих самостоятельно принимать решения по выбору места проживания, качеству и размеру приобретаемого жилья;

2. Возможность приобретения жилья в собственность уже через три года участия в ипотечно-на-копительной системе за счет ипотеки;

3. Переход от обеспечения военнослужащих за счет государства отдельными квартирами к накоплению денежных средств для приобретения жилья в собственность по избранному месту жительства;

4. Стабилизация и закрепление военных кадров, прежде всего офицеров, на основе стимулирования военнослужащих к продолжению военной службы.

Решение этих задач базируется на следующих принципах:

- основанием для включения военнослужащего в реестр участников является подготовленное им в письменной форме обращение с просьбой сделать это;

- ежегодное перечисление денежных средств на именные накопительные счета военнослужащих для приобретения жилья; объем ежегодных начислений будет эквивалентен примерно 3 кв. метрам жилого помещения. При этом он будет ориентирован (индексирован с учетом инфляции) на накопление средств, достаточных для приобретения через 20 лет службы квартиры общей площадью 54 кв. метра;

- накопленные средства по желанию военнослужащего могут быть использованы по истечении трех лет после его включения в накопительно-ипотечную систему для приобретения жилья в собственность с использованием целевого жилищного займа (ипотечного кредита). Кредит предоставляется банком под залог приобретаемого жилья. При этом процесс накопления средств продолжается, постепенно погашая полученный ипотечный кредит. Если и после погашения кредита военнослужащий продолжает службу, то за счет вновь накопленных средств он может повысить комфортность и размеры приобретенного жилья;

- если военнослужащий увольняется до достижения 10 лет выслуги, то он теряет право на получение накопленных средств. В период между 10 и 20 годами службы в случае увольнения по уважительной причине (организационно-штатные мероприятия; состояние здоровья и др.) он имеет право получить накопленные средства для решения жилищного вопроса самостоятельно.

Предполагается осуществлять накопление денежных средств по следующей схеме. На основании Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» ежегодно в федеральном бюджете предусматриваются ассигнования, предназначенные для начисления на именные накопительные счета участников системы.

Распорядителями этих средств являются федеральные органы исполнительной власти, в которых законом предусмотрена военная служба. По их заявке бюджетные средства передаются на отдельный счет специально создаваемого уполномоченного федерального органа управления системой.

Для обеспечения функционирования системы было создано Федеральное государственное учреждение «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих». Оно занимается учетом средств, перечисляемых из бюджета на именные накопительные счета военнослужащих, передачей их в доверительное управление, чтобы деньги, поступающие на эти счета как минимум сохраняли свою покупательную способность. Также Федеральному управлению была поручена задача предоставления военнослужащим средств в виде целевых жилищных займов для приобретения жилья, в том числе с помощью ипотечного кредита.

Далее эти денежные средства передаются в доверительное управление управляющим компаниям для получения инвестиционного дохода с целью наращивания накоплений.

По поручению военнослужащего они могут быть направлены на оплату покупаемого им жилья или первоначального взноса по ипотечному кредиту.

Накопительно-ипотечная система предоставляет ему возможность выбора между накоплением за все время службы и приобретением жилья во время службы с помощью ипотечного кредита.

Участниками накопительно-ипотечной системы становятся:

- лица, окончившие военные образовательные учреждения профессионального образования и получившие в связи с этим первое воинское звание офицера после 1 января 2005 года;

- офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы после 1 января 2005 года;

- прапорщики и мичманы по достижении ими трех лет общей продолжительности *'} военной службы по контракту при условии заключения первого контракта о прохождении военной службы не ранее 1 января 2002 года;

- сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 года, изъявившие желание стать участниками накопительно-ипотечной системы.

При этом военнослужащий будет заинтересован в том, чтобы служить как можно дольше, так как сумма перечисляемых государством средств прямо пропорциональна продолжительности срока службы. При досрочном расторжении контракта по инициативе военнослужащего он будет обязан погасить сумму ипотечного кредита за счет личных средств и одновременно с этим должен будет вернуть государству перечисленные из бюджета на его персональный счет средства.

Кроме того, ипотека позволяет снять риск обесценивания накапливаемых средств за весь период службы. Использование ипотеки позволяет зафиксировать цену и площадь жилья и избежать отставания роста накоплений от роста цен на жилье. Это особенно актуально сегодня для крупных административных центров, в которых отсутствует фонд служебных жилых помещений. В последующем приобретенное за счет ипотечного кредита жилье останется у военнослужащего в собственности, и в случае его перевода к новому месту службы за ним остается право на получение служебного жилья.

Первоначальный взнос на покупку жилья будет финансироваться за счет накоплений в первые годы (не менее 3-х лет) на персональном счете военнослужащего. Дальнейшие ежегодные взносы государства он использует на платежи по ипотечному кредиту. Военнослужащий может в Любой момент взять в банке ипотечный кредит для покупки квартиры при наличии личных сбережений в размере 30% от стоимости квартиры на первоначальный взнос.

В случае вовлечения личных сбережений, по желанию военнослужащего, можно либо приблизить срок покупки, либо увеличить площадь приобретаемого жилья.

Таким образом, преимущество накопительно-ипотечной системы по сравнению с действующим порядком заключается в адресном целевом использовании денежных средств, направляемых на решение жилищной проблемы, и установлении зависимости качества приобретаемого жилья от продолжительности военной службы.

Только комплексный подход к решению жилищного вопроса по реализации имеющихся обязательств государства по обеспечению постоянным жильем увольняемых военнослужащих, формированию фонда служебных жилых помещений для военнослужащих, продолжающих службу, и переход к накопительно-ипотечной системе жилищного обеспечения будет способствовать созданию Вооруженных Сил, отвечающих требованиям XXI века.

Методические рекомендации

Во вступительном слове надо указать актуальность изучаемой темы. Учитывая, что она интересует почти всех слушателей, руководителю группы общественно-государственной подготовки необходимо подойти к изучению материала творчески. Желательно построить занятие таким образом, чтобы в ходе его проведения рассказать слушателям о сложившейся ситуации с обеспечением военнослужащих жилыми помещениями в гарнизоне (округе и субъекте РФ), в котором они проходят военную службу.

Раскрывая первый вопрос лекции, необходимо заострить внимание слушателей на том, что военнослужащие, подлежащие обеспечению жилыми помещениями, делятся на тех, кто заключил контракт до 1 января 1998 года, и на тех, кто заключил его после этой даты. Важно разъяснить слушателям, в чем отличие этих категорий.

При освещении второго вопроса рекомендуется подробно рассказать сущность и отличие всех программ: ГЖС и НИС, а также раскрыть механизм действия ипотеки.

Если есть возможность, пригласить на занятие представителей жилищной комиссии войсковой части и специалистов, которые занимаются вопросами жилищного обеспечения военнослужащих в части (в том числе организации накопительно-ипотечной системы).

В заключение необходимо отметить, что жилищное обеспечение военнослужащих имеет особое значение в вопросах обеспечения боеспособности и боеготовности Вооруженных Сил. Подвести итоги занятия и сделать краткие выводы.

Рекомендуемая литература:

1. Федеральный закон № 76-ФЗ от 27 мая 1998 г. «О статусе военнослужащих».

2. Федеральный закон № 117-ФЗ от 20 августа 2004 г. «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

3. Постановление Правительства РФ от 7 октября 2004 г. № 522 «О некоторых вопросах по реализации подпрограммы «Государственные жилищные сертификаты» на 2004 - 2010 годы, входящей в состав федеральной целевой программы «Жилище» на 2002 - 2010 годы».

4. Постановление Правительства РФ от 31 декабря 2004 г. № 909 «О порядке выплаты денежной компенсации за наем (поднаем) жилых помещений военнослужащим - гражданам РФ, проходящим военную службу по контракту, гражданам РФ, уволенным с военной службы, и членам их семей» (с последующими изменениями и дополнениями).

5. Приказ министра обороны РФ № 80 от 15 февраля 2000 г. «О порядке обеспечения жилыми помещениями в ВС РФ».

6. Гордиевский А. Жилищное обеспечение военнослужащих Вооруженных Сил Российской Федерации // Ориентир. - 2006. - № 3.

Преподаватель Военного университета МО РФ.,ПолковникИгорь ГладкихНаучный редактор журнала «Ориентир»,Арам Хачатрян

«Ориентир» 07.2009

voenservice.ru

Накопительная ипотечная система для военнослужащих 2022, официальный сайт

Большинству семей военных приходится по несколько лет проживать в съемных квартирах или домах. Несмотря на то, что деятельность военнослужащих зачастую связана с разъездами, они всё равно заинтересованы в приобретении собственного жилья. Правительство нашей страны разработало специальную накопительную ипотечную систему для военных, которая предоставляет существенную помощь в приобретении жилья на выгодных и льготных условиях.

Понятие о НИС

Накопительная ипотечная система (НИС) давно действует на территории страны. Разработана по приказу президента РФ и даёт право военнослужащим и их семьям на приобретение собственного жилья за счёт целевого займа, даже в самом начале службы.

Суть программы заключается в том, что каждый служащий имеет право написать рапорт, а спустя 3 года после подачи такого документа может получить льготное оформление займа на жильё. Основное преимущество программы подразумевает оплату долга не из личных средств, а за счёт органов власти, в том числе и Минобороны.

Официальный сайт накопительной ипотечной системы для военных находится по адресу rosvoenipoteka.ru.

В 2022 году программой НИС могут воспользоваться исключительно военные, способные заплатить первоначальный взнос со своего семейного бюджета по минимальной ставке 10% от общей стоимости кредитного займа.

Обязательным условием для участия в накопительной ипотечной системе для военных является целевая часть федеральных дотаций. На их основании можно купить:

- частное домовладение;

- жильё в новостройке или на вторичном рынке;

- коммуналку на общую площадь помещения;

- таунхаус или коттедж.

Важно! Покупка земельного участка в рамках системы накопительной ипотеки не предусмотрена и не соответствует целевому назначению. Исключением является частный дом с участком.

Первоначальный взнос

Для того чтобы военному не приходилось самостоятельно копить средства открывается персональный расчётный счёт, на который в течение 3 лет поступают денежные средства. В дальнейшем сумма накоплений перечисляется, как первоначальный взнос.

Кому положена военная ипотека

Военная ипотека предусмотрена не для всех служащих. Получить денежные средства на приобретение собственного жилья могут:

- служащие, уволенные по состоянию здоровья;

- сменившие место службы;

- отслужившие 3 года и более;

- военные, чьи части были расформированы.

Внимание! Сотрудники, работающие в ВС и не имеющие статуса военного, не могут претендовать на участие в ипотечной программе. Исключениями являются служащие, переведённые на гражданскую работу по причинам, на которые повлиять они не в силах.

Правила получения НИС

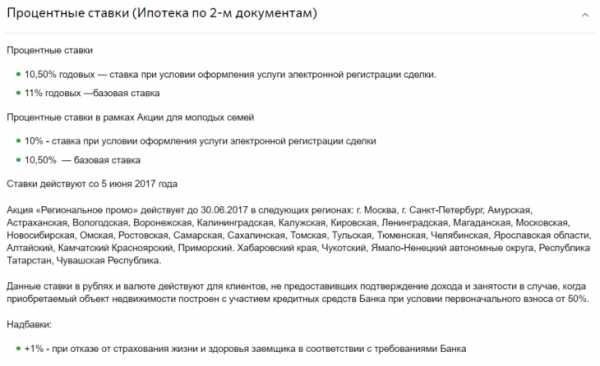

Прежде чем принять участие в программе, которое является добровольным, нужно учесть нюансы и особенности.

- Военный имеет право выбрать жильё в любом регионе по своему желанию.

- Средняя ставка по кредиту варьируется от 11 до 12,5 % годовых.

- Максимальный срок займа составляет 20 лет.

- Получить денежные средства по ипотеке могут военные старше 25 лет.

- Полностью ипотека должна быть закрыта до наступления 45 лет.

Дополнительно к вышеизложенному перечню, можно отметить, что банк предлагает условия гораздо выгоднее для военных с большим стажем.

Как получить деньги на займ

Как только после подачи заявления пройдет 3 года, открывается персональный счёт. После чего служащий может обратиться в банковское учреждение для оформления договора по ипотеке на выбранную квартиру. Первоначальный взнос должен осуществляться с личного расчётного счёта служащего, дальнейшие платежи производятся из казны без участия гражданина.

Важно! Военный может приобрести квартиру за счёт государства стоимостью не более 1 миллионов 400 тыс. руб., что свыше данной суммы гражданин должен выплатить с личных средств.

Преимущества НИС в сравнении с гражданскими условиями

Ниже представлена сравнительная таблица, в которой можно рассмотреть как преимущества, так и недостатки льготных условий:

| НИС для военных | Стандартная ипотека для граждан РФ |

| Право получения имеют исключительно военнослужащие по заданным критериям НИС | Заключает любой житель |

| Максимально установленный размер стоимости жилья — 2,4 миллиона. Если этой суммы недостаточно, есть возможность добавить из собственных денег. | Суммы кредита регулирует банк, в зависимости от возраста и финансового состояния плательщика. |

| Займ выплачивает Миноборона, соответственно квартира находится в залоге у него. | Жильё находится в залоге у организации. |

| Срок ожидания увеличен из-за возможных задержек в перечислении денег. | Ипотека оформляется очень быстро. |

| Оригиналы необходимых документов предоставляются в финансовое учреждение за несколько недель до заключения договора. | Оригиналы передаются после оформления договора исключительно для снятия ксерокопий. |

| Регистрация акта купли-продажи занимает не более 7 дней. | Регистрация договора может длиться около 30 дней. |

Несмотря на небольшие недостатки, можно смело сделать вывод, что условия НИС гораздо выгоднее обычной ипотеки.

Немаловажным преимуществом можно назвать и тот факт, что все государственные банки работают с программой по военной ипотеке. Но, к сожалению, ни одно банковское учреждение не устанавливает ставку на первоначальный взнос меньше, чем 10%.

Собственником по ипотеке является только военнослужащий, на которого она оформлена. Члены семьи права на данную недвижимость не имеют.

Воспользоваться накоплениями можно только по истечении 3 летнего срока ожидания, который предшествует вступлению в программу. Помимо этого финансирование из федерального бюджета может быть нестабильным, по причине чего сумма на целевом счете может накапливаться дольше установленного срока.

Вопросы и ответы

Я участник программы накопительной ипотечной системы в возрасте 47 лет и выслугой более 10 лет. Как я могу потратить накопленные денежные средства?

Так как банки по условиям программы «Военная ипотека» учитывают возраст заёмщика на день окончания договора, который не должен превышать 45 лет, то в кредите вам откажут.

В том случае, если сумма накопленных средств позволяет купить жильё, то можно использовать этот вариант. Но если денег не хватает, есть ряд факторов, когда можно воспользоваться накопленными средствами:

- Увольнение по льготной статье (возраст, серьёзные семейные проблемы, плохое состояние здоровья).

- Признание не годным для ВВК.

Кроме этого, при вышеперечисленных обстоятельствах положены дополнительные средства, рассчитать которые можно по формуле.

(20 лет – Выслуга лет)* Сумма накоплений, которая пришлась на год увольнения.

Также при наличии льготного случая по истечении 20 лет можно получить право на снятие денежных средств со счёта с дальнейшим использованием их по своему усмотрению.

Я не проживаю в квартире, полученной по НИС. Могу ли я сдавать её в аренду?

Как и при условии стандартного кредитования НИС не позволяет распоряжаться недвижимым имуществом в полной мере, а значит: дарить, сдавать или продавать жильё запрещается до полного погашения долговых обязательств.

ipoteka.finance

Военно накопительная ипотека - госпрограмма обеспечения жильём военнослужащих

Военная ипотека — это правительственная программа, реализуемая с 2005 года в целях предоставления служащим российской армии жилья в условиях рыночной экономики. ФГКУ «Росвоенипотека» совместно с Агентством ипотечного жилищного кредитования дают защитникам Отечества, участвующим в накопительно-ипотечной системе (НИС), возможность оформить долгосрочный заем на покупку жилых помещений. Военно накопительная ипотека подразумевает погашение жилищного займа в банке за счёт государственных средств, в рамках ФЗ «О статусе военнослужащих».

Государственная система взносов

Функционирование военно-накопительной программы заключается в выплате ежегодных взносов военнослужащим-участникам проекта на их именные счета в течение всего срока службы. Размер правительственных ассигнований на жилье военнослужащим по ипотеке с каждым годом возрастает и индексируется с учётом уровня инфляции. Ежемесячный размер выплат по военной ипотеке определяется делением годового взноса на 12 месяцев.

Размер накопительных взносов по годам, рублей:

| 1 | 2005 | 37 000 |

| 2 | 2006 | 40 600 |

| 3 | 2007 | 82 800 |

| 4 | 2008 | 89 900 |

| 5 | 2009 | 168 000 |

| 6 | 2010 | 175 600 |

| 7 | 2011 | 189 800 |

| 8 | 2012 | 205 200 |

| 9 | 2013 | 222 000 |

Если сравнить текущий ежегодный накопительный взнос, военная ипотека 2022 года выплатит каждому участнику НИС сумму 233 100 рублей, в качестве накопительной части программы. Получается, что Рос военная ипотека в 2022 году перечислить каждому участнику НИС взнос больше на 11 100 руб., чем в 2013 году. Военнослужащие получают ассигнования ежемесячно равными долями.

Также на именные счета солдат российской армии ежеквартально начисляется доход от инвестирования имеющихся накоплений и доверительного управления средствами.Участие в ипотечно-накопительной системе

Военно накопительная ипотека ориентирована и входит в Государственные программы по обеспечению жильем военнослужащих, закончивших ВВУЗы и молодых офицеров. Обязательными участниками системы являются мичманы и офицеры, подписавшие первые контракты на несение службы или призванные из запаса после 2005 года.

Накопительная ипотечная система обеспечения жильем военнослужащих доступна и для других категорий военных:

- Выпускники ВВУЗов, получившие первое воинское звание до 2005 года, а также прапорщики, заключившие первые контракты до указанной даты.

- Старшины, сержанты, солдаты и матросы, несущие службу во второй раз, но не ранее 2005 года.

Обеспечение жильём военных пенсионеров через программу НИС не предусмотрено, т.к. для этого требуется прохождение действительной службы и аккумулирование накоплений на именном счёте.

РЕКЛАМА

Списки участников военно — накопительной госпрограммы готовятся в воинских частях, где хранятся личные данные несущих службу граждан. Далее собранная первичная информация отправляется в соответствующие органы (виды ВС, в/округа, рода войск, Минобороны РФ) для внесения записи в реестр.

Контроль ведения данного реестра возложен на Управление по реализации жилищных программ и Министерство обороны.Помимо этого, участвовать в НИС могут и военнослужащие других силовых структур. Например, программа военная ипотека ФСБ имеет аналогичные с Минобороны условия.

Пути вступления в военно накопительную программу

Основные параметры накопительно ипотечной системы кредитования военнослужащих изложены в соотвествующем законодательном акте. Военнослужащие, имеющие право на добровольное вступление в накопительно ипотечную систему, для включения в ряды участников проекта должны написать рапорт на имя командира воинской части, в котором изъявить своё желание стать членом программы.

Данный служебный документ необходимо зарегистрировать в журнале служебной документации. Согласно полученному рапорту и информации из личного дела военных-контрактников формируется реестр участников НИС, ведение которого осуществляют уполномоченные правительственные органы.

Каждому участнику НИС присваивается индивидуальный регистрационный шифр, состоящий из 20 символов, который будет неизменным в течение всего срока службы солдата. Для созданного номера открывается именной лицевой накопительный счёт для зачисления правительственных выплат.

По программе военная ипотека - номер участника фиксируется в уведомлении о вступлении в НИС.При переходе на другое место службы ассигнования продолжают начисляться. Чем раньше контрактник вступит в накопительную систему, тем большее количество средств он получит на свой именной счёт до окончания срока службы.

После регистрации участника в Управлении Росвоенипотека и рапорт, как основание включения в НИС, в воинскую часть будет направлено уведомление о совершенной операции с указанием личного номера военнослужащего.Использование накоплений

По программе военная ипотека сумма накоплений в размере имеющихся на счёте средств, доступна военнослужащему в следующих случаях:

- По достижении двадцати и более лет армейской службы.

- При увольнении лица, несущего службу более 10 лет, по причинам наступления предельного возраста, состоянию здоровья, определённым семейным обстоятельствам или в результате проведённого сокращения кадров.

- После смерти участника НИС при исполнении служебных обязанностей ассигнования получают его наследники. Средства госпрограммы Военная ипотека и наследники по категориям определяются нотариусом.

Военно — накопительная ипотека реализуется путём использования накопленных на именных счетах военнослужащих средств, для оформления целевого жилищного займа (ЦЖЗ). Выплаты для военнослужащих по ипотеке перечисляются ежемесячно, исходя из 1/12 от суммы ежегодного взноса.

Сумма имеющихся накоплений идёт на погашение первого взноса по заключаемой ипотеке, ФГКУ «Росвоенипотека» берет на себя обязательства по дальнейшему ежемесячному погашению кредита.

Функционирует также накопительно ипотечная система ВВ МВД, суммы выплат по которой определяются единым Постановлением о бюджете.

Например, военная ипотека и ее сумма в 2022 году составить 19 425 рублей ежемесячно.

Получение военно — накопительной ипотеки

Целевой жилищный заём выдаётся участникам, получившим соответствующее Свидетельство системы, для следующих целей:

- покупки жилой недвижимости по залог;

- оплаты первого взноса по ипотеке и дальнейшей выплаты ежемесячных сумм;

- приобретение недвижимости согласно договору долевого участия.

Шаги к покупке квартиры:

- получение свидетельства участника НИС;

- выбор кредитной программы и банка-партнера госпрограммы;

- получение расчёта на максимальную сумму кредита;

- выбор квартиры в соответствии с необходимыми критериями, оценка жилплощади и заключение предварительного договора с продавцом недвижимости;

- получение одобрения на ипотеку и подписание кредитного соглашения;

- заключение договоров страхования;

- регистрация и подписание сделки с собственником приобретаемого помещения;

- передача пакета документов в ФГКУ «Росвоенипотека» для перечисления денежных средств участникам сделки.

Реализация права военнослужащих на жилье осуществляется путём использования накопительной части ежегодных взносов с именного счёта участника НИС на оплату первого взноса, который равен или превышает 20% от общей цены жилплощади, или на погашение части основного долга по ипотеке.

Заёмщик, желающий оформить военную ипотеку на жилую недвижимость, должен не только являться участником НИС более трех лет, но и быть старше 25 и моложе 45 лет. Защитники Отечества могут приобретать квартиры на первичном и вторичном рынках, жилье на этапе строительства, индивидуальные коттеджи и таунхаусы, а также дома с земельными участками.

Главным требованием к недвижимости является наличие ее аккредитации и соответствие характеристикам, установленным уполномоченными правительственными органами.

Недостатком является существующее ограничение на максимальный размер жилищного займа, объёма которого может быть не достаточно для покупки подходящего жилья. Аккредитованные уполномоченными органами объекты существуют не во всех субъектах РФ, что в некоторых случаях создаёт препятствия для реализации военными своих жилищных прав.

Узнать аккредитованные объекты, военная ипотека на которые выдаётся без ограничений, можно на сайте Росвоенипотеки.

Также оформление ипотечного займа связано с необходимостью сбора большого числа документов, правильно подготовить которые без помощи квалифицированных юридических специалистов порой не представляется возможным.Участники НИС вынуждены выделять собственные денежные средства для оформления сделки:

- оценка недвижимости,

- услуги реэлтора,

- страхование недвижимости и т.д.

Участники программы могут приобрести жилплощадь в любом населенном пункте РФ, не смотря на место службы гражданина.

Принятие решения о качестве, планировке и площади жилой недвижимости остаётся за участником НИС. Также служащие Российской Армии могут добавить собственные финансы и купить жилье большего размера и лучшего качества.

Поможет подробнее узнать про жилищное обеспечение военнослужащих лекция на сайте учебно-методических пособий.

Военно — накопительная система призвана устранить существующие проблемы с предоставлением военнослужащим жилья надлежащего качества, работа в данном направлении ведется ударными темпами.

РЕКЛАМА

Общий бал: 5Проголосовало: 3

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Рекомендуем другие записи по схожей теме:

Другие публикации:

gosvoenipoteka.ru