Кредит на строительство дома - как рассчитать и взять в банке ипотеку. Кредит ипотечный под строительство дома

«Сбербанк» - Ипотечные кредиты - Строительство жилого дома

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни» - 100% дочерних компаний ПАО Сбербанк:

- Простое, удобное и быстрое оформление. Например, при продлении договора страхования, Вам не нужно самостоятельно передавать его копию в Сбербанк, документы отправляются автоматически

- Наличие возможности решения вопроса в режиме онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю

- Условия программ страхования соответствуют Требованиям к условиям предоставления страховой услуги в рамках кредитных продуктов Сбербанка1

- Тариф по страхованию/стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно в любом отделении Сбербанка или за несколько минут на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в отделении Сбербанка.

Страхование жизни и здоровья по программе «Защищенный заемщик»2

Что входит в программу?

Страхование осуществляется на случай:

- Смерти Застрахованного лица

- Установления Застрахованному лицу инвалидности или группы

Что вы получаете?

- Снижение ставки по ипотеке Сбербанка до установленного уровня в рамках условия «защищенный кредит»;

- Тариф по страхованию определяется индивидуально в зависимости от пола и возраста клиента.

С подробными условиями страхования можно ознакомиться на сайте.

Страхование ипотеки3

Что входит в программу?

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

Дополнительные преимущества:

- 1 месяц действия договора страхования дополнительно при оформлении в отделениях Сбербанка

С подробными условиями страхования можно ознакомиться на сайте.

1Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

2 Страховую услугу предоставляет ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни) выдана Банком России бессрочно. ОГРН 1037700051146, www.sberbank-insurance.ru Адрес: г. Москва, ул. Шаболовка, д. 31Г. Режим работы офиса: понедельник – пятница с 08.00 до 20.00 МСК

3 Страхование недвижимого имущества (ипотеки). Страховую услугу предоставляет ООО СК «Сбербанк Страхование». Лицензия Банка России на осуществление добровольного имущественного страхования СИ № 4331, выдана 05.08.2015 бессрочно. ОГРН 1147746683479, www.sberbankins.ru Адрес: 115093, г. Москва, ул. Павловская, дом 7, тел. 8 800 555 555 7, Режим работы понедельник-пятница с 9:00 до 19:00 мск.

www.sberbank.ru

Ипотека на строительство частного дома в 2022 году: можно ли взять?

Собственный дом является приоритетным вариантом жилой собственности для большинства людей. И несмотря на значительные денежные затраты многие готовы пойти до конца в решении этого вопроса.

Ипотека на строительство частного дома в 2022 году – это один из выходов, как реализовать свою мечту.

Подобная недвижимость основательно превосходит квартирные квадратные метры и именно собственный дом может предложить следующее:

- Вы не обязаны согласовывать свои планы на отдых с соседями.

- Выбранная вами планировка помещения.

- Возможность обзавестись приусадебным хозяйством и др.

Плюсов здесь достаточное множество, что вполне очевидно каждому. Однако более важным вопросом является финансовая составляющая. Если у вас имеется необходимая сумма денег на руках, то вопрос отпадает. В ином случае только ипотека кажется наиболее разумным решением.

Но здесь надо понимать, что существует великое множество острый подводных камней, ведь речь идет о заключении с банком договор длительного денежного займа. Потому в каждом из банков вам будут предложены свои условия подобного кредитования. Помимо плавающего процента по возврату существует и множество других моментов, которые нельзя упустить из виду.

Возможные варианты кредитования

Заемные средства на строительство своего собственного дома можно получить в российских банках при учете того, что ваше финансовое благосостояние соответствует заявленным требованиям. Вот некоторые из предложенных вариантов:

Заемные средства на строительство своего собственного дома можно получить в российских банках при учете того, что ваше финансовое благосостояние соответствует заявленным требованиям. Вот некоторые из предложенных вариантов:

- Типовой потребительский кредит.

- Обычная ипотека на постройку дома.

- Открытие ипотеки с заключение залогового доп. соглашения на собственную недвижимость.

- Ипотека с использованием материнского капитала.

Каждое из этих предложений имеет свои плюсы и, соответственно, минусы. Ипотека на строительство жилого дома видится наиболее удачным предложением, но ее готовы открыть лишь немногие банки. К тому же заявителю придется столкнуться с большим числом требований банка.

Потребительский кредит имеет далеко не самые приятные проценты выплат и очень жесткие условия выполнения прописанных в договоре пунктов. В этом плане ипотека с залогом будет выгоднее в плане процентной ставки, но оформление подобного займа может растянуться на долгие сроки.

Касательно использования материнского капитала при открытии ипотечного кредита, то это одна из специальных программ банковского сектора. Здесь есть свои нюансы. Потому давайте же и поговорим о каждом из описанных вариантов в отдельности.

Потребительский вариант кредитования

Это одна из наиболее очевидных альтернатив ипотеке, а если рассматривать все виды денежных займов, то именно потребительское кредитование предлагает наименьшие сроки рассмотрения заявлений клиентов. Представители банка не будут интересоваться на какие цели выделяются денежные средства, а что касается предоставляемого списка документов, то они минимален.

Некоторые финансовые учреждения могут запросить только паспорт и иной документ подтверждающий личность.

Однако нельзя не учитывать того, что данный вид кредитования имеет целый ряд недостатков:

- Высокие проценты выплат. На сегодняшний день заем в рублях предусматривает возврат от 20%.

- Кредитными деньгами можно пользоваться до 10 лет.

- Заявитель вправе рассчитывать на сравнительно небольшую сумму денег. В среднем, до 2 млн. рублей.

Подобное кредитование предложено практически всеми действующими банками, которые проводят операции с частными клиентами. Тем не менее, ипотека на строительство жилого дома видится более выгодным предложением. Потребительский кредит краткосрочен, ограничен в сумме займа и имеет высокие проценты возврата.

Давайте рассмотрим, что способно предложить ипотечное кредитование заинтересованному клиенту.

Ипотека с заключением залогового соглашения

Любая молодая семья заинтересована в приобретении своего собственного дома или в расширении собственной жилой площади. Для решения такого вопроса идеально подходит оформление ипотечного договора с залогом собственной квартиры. Однако в качестве залога может подойти нежилой объект недвижимости или земельный участок.

Такая ипотека окажется более выгодной в сравнении с потребительским кредитом. Во-первых, срок заключения договора займа может быть рассчитан до 30 лет. Во-вторых, здесь заявитель вправе рассчитывать на более существенную денежную сумму. Заем выдается исходя из оценочной стоимости заложенного объекта недвижимости – в среднем 80-85% от вычисленной суммы. Процентные ставки предложены разные, но в среднем начинаются от 18%.

К незначительным недостаткам можно отнести следующее:

- Ход оформления займа можно назвать более длительным и утомительным.

- Сумма выделенных средств ограничивается стоимостью залога.

- Существует риск утраты заложенной недвижимости, если клиент не сможет производить оплату по кредиту.

Если вас заинтересовала ипотека под строительство частного дома с залогом личной недвижимости, то в этом случае надо сказать и о дополнительных затратах при заключении договора. Именно вы будете оплачивать страхование залога, уплатите услугу по оценке залога и выполните иные условия банка. Подобный вариант денежного кредитования предлагает Сбербанка, Газпромбанк, ВТБ 24 и другие.

Самая обычная ипотека

Можно ли взять ипотеку на строительство дома в банках России? Подобный вопрос актуален для многих россиян, который загорелись мыслью о строительстве собственного дома. Но так как для воплощения мечты нужны большие деньги, то обращаться приходиться лишь в банк.

Можно ли взять ипотеку на строительство дома в банках России? Подобный вопрос актуален для многих россиян, который загорелись мыслью о строительстве собственного дома. Но так как для воплощения мечты нужны большие деньги, то обращаться приходиться лишь в банк.

Данная ипотека выделяется под строительный процесс частного дома, а после официальной сдачи объекта в пользование он и предстает элементом залога по кредитному соглашению. Если на первых шагах строительства будет недостаточно земельного участка в качестве залога, то может дополнительно потребоваться оформление иного залога или привлечение ответственных поручителей.

Некоторые из банков готовы предложить очень интересное решение по данному ипотечному договору. Деньги на строительство будут выдавать в несколько этапов, а расчет процентов будет производиться на каждом этапе выделения средств. Таким образом, клиент не рискует переплачивать лишние деньги и гарантировано получает свои средства на обеспечение полноценного строительства дома.

Практически все банки потребуют от заявителя, чтобы земельный участок был оформлен на получателя ипотеки. Важным условием является отсутствие каких-либо обременений на землю. В ином случае банк откажет в предоставлении займа. Ипотека оформляется на следующих условиях:

- Выплаты по кредитному договору могут быть установлены банком от 17%.

- Кредитование может быть рассчитано по времени – до 30 лет.

- Сумма ипотечного кредита высчитывается на основании оценочной стоимости земельного участка и выписки из заработной ведомости.

В большинстве крупных банков, как Сбербанк или Россельхозбанк, подобное предложение ипотечного кредитования появилось относительно недавно. Впрочем, из-за нестабильности с национальной валютой многие из банков временно свернули подобную программу. Некоторые финансовые учреждение продолжают выдавать денежные займы населению на условиях описанных выше.

Ипотека при непосредственном использовании материнского капитала

На 2022 год материнский капитал в России составил более 450 тысяч рублей. Это одна из социальных программ государства, которая открывает молодым семьям большие возможности в вопросе решения ситуации с собственной недвижимостью. Законодательством предусмотрено, что материнский капитал можно использовать на строительство и приобретение собственного жилья, а в том числе, и на строительство частного дома.

При открытии ипотечного кредита материнский капитал может быть использован в варианте оплаты первоначального платежа или же в качестве погашения остатка по действующему договору. При этом нет необходимости ждать трехлетнего возраста ребенка – сертификат может быть использован сразу после его получения.

Алгоритм действий выглядит следующим образом:

- Заявитель предоставляет банку сертификат материнского капитала. При этом документ может предоставить как владелец сертификата, так и супруг.

- Банк связывается с Пенсионным фондом и уточняет остаток средств по материнскому капиталу.

- Сам заявитель обязан предоставить все документы не только в банк, но и непосредственно в Пенсионный фонд РФ, ведь денежные средства будут выделены именно этой структурой.

В остальном же договор ипотечного кредитования мало чем отличается от обычного денежного займа. Единственный момент, что в крупных банках вроде Сбербанка подобные социальные программы предлагают и более низкий процент выплат. Однако подобную информацию следует уточнять и рассмотреть статистику на пример нескольких финансовых организаций.

Видео: Лекция об ипотеке на строительство дома

Рискует ли получатель ипотеки?

Многие люди обеспокоены возможными рисками, которые и являются главным препятствием при оформлении ипотеки. Наибольшие переживания связаны с тем, что в случае оформления залога и при отсутствии возможности уплатить ежемесячные взносы человек теряет собственную недвижимость. Но на эту ситуацию можно взглянуть и с другого ракурса.

В случае, когда владелец ипотеки утрачивает возможность оплачивать ежемесячные взносы, он имеет возможность перепродать недостроенный частный дом. Спрос на подобную недвижимость вполне высокий для нашего рынка. А незакрытую ипотеку легко переоформить на нового хозяина. В таком случае вы не потеряете ровным счетом ничего и риск сведен к абсолютному минимуму.

Оформление ипотеки – это очень выгодное и достойное предложение для тех людей, кто нуждается в этих деньгах. За счет них вы сможете построить и обустроить свой новый дом. Просто будьте более внимательны при изучении ипотечных предложений разных банков. Выбирайте ту ипотеку, которая более выгодна по условиям и доставит вам меньше всего неудобств. Желаем удачи!

Читайте также:

ipoteka-expert.com

Оформить ипотечный кредит на строительство дома, ипотека на дом

Чем может сопровождаться покупка квартиры в ипотеку?

Мы стараемся учесть различные потребности клиентов и предлагаем массу вариантов, благодаря которым Вы сможете приобрести жилплощадь на оптимальных условиях. Вторичное ли это жилье или новое, жилплощадь в Москве или другом регионе РФ – не важно: как уже было сказано, в ДельтаКредит предусмотрены программы приобретения недвижимости на все случаи жизни.

Приобретаемое в ипотеку вторичное жилье или новое может находиться как в высотных, так и в малоэтажных зданиях. Жилплощадь может быть отдельной, а может быть частью коммунальной квартиры – последнее в случае имеющейся у заемщика долевой собственности для выкупа последних долей или покупки отдельных комнат.

Каждому клиенту, планирующему взять квартиру в ипотеку, мы готовы предложить:

- дополнительный кредит на первоначальный взнос. Предоставляется под залог имеющейся у Вас недвижимости и является выходом, если суммы собственных средств недостаточно для внесения первоначального взноса по выбранной программе;

- целевое и нецелевое кредитование под залог имеющейся недвижимости. К примеру, Вы молодая пара и собираетесь оформить ипотеку на однокомнатную квартиру, чтобы переехать от родителей. Можно взять кредит под имеющееся жилье, если Вы его собственник, с подтверждением (целевой кредит) или без него (нецелевой) того, что потратите деньги именно на покупку недвижимости. Такой залог влияет на условия займа, предоставляет бо́льшую свободу в выборе объекта (например, по сравнению с традиционной ипотекой вторичного жилья), в ряде случаев делает кредит в принципе возможным;

- оформление в кредит однокомнатной или более вместительной квартиры родителями на совершеннолетних детей. Ребенок становится ее собственником при сохранении условий кредитования (то есть сама ипотека на квартиру будет оформлена на родителей).

Для целого ряда клиентов предусмотрены специальные условия: возможность задействовать в оплате ипотеки на квартиру или долю в квартире материнский капитал, купить новую квартиру в ипотеку, используя госсубсидии, оформить «Ипотеку молодым» и получать отсрочку по погашению основного долга при рождении ребенка, взять в Банке повторный ипотечный кредит со сниженной процентной ставкой и т.д.

Кто может взять кредит на квартиру и как это сделать?

Необходимо соблюсти возрастные ограничения: клиенту должно быть не менее 21 года на момент покупки квартиры в ипотеку и не менее 64 на момент полного погашения займа. При этом можно быть гражданином любой страны, по типу занятости – наемным работником, индивидуальным предпринимателем, учредителем (или соучредителем) компании.

Собирающимся купить в ипотеку вторичное или новое жилье нужно предоставить в Банк документы о заемщике, перечень которых Вы найдете выше. После их рассмотрения, подбора программы и одобрения суммы займа следует поиск квартиры и выход на связь с ее собственниками (или организацией, если речь идет о покупке новой квартиры от застройщика в ипотеку). Далее нужно получить и предоставить в Банк бумаги на саму недвижимость (перечень документов также представлен выше).

Наш интерес – учет Ваших интересов

Купить в ипотеку однокомнатную или бо́льшую по площади квартиру, воспользовавшись одной из наших программ, – значит купить удобно, просто и быстро. Подбор параметров кредита и сопутствующих услуг (оценка, страхование и т.д.), оформление документов и выдача средств производятся максимально оперативно. Приоритет нашей работы – это удобство клиентов и ориентация на Ваши интересы.

www.rosbank.ru

Ипотека на строительство частного дома. Как получить ипотеку: пошаговая инструкция

Такое банковское понятие, как ипотека, прочно вошло в нашу жизнь. Сегодня подавляющему большинству молодых семей недоступно приобретение собственного жилья без заёмных средств. Между тем некоторым вовсе не хочется покупать тесную коробку в серых стенах города. Построить собственное жильё – более привлекательный вариант. Но ипотека на строительство частного дома – непонятное явление, вызывающее массу вопросов. Попробуем в них разобраться.

Построить дом или купить готовые железобетонные метры в городе?

Смена городского жилья на собственный домик в пригороде – отличный способ сэкономить на пресловутых квадратах и избавиться от назойливых соседей с дрелью за стеной. И это далеко не все преимущества частного дома. Рассмотрим их по порядку:

- Ни для кого не секрет, как обстоят дела с экологией в городе. Вдвойне обидно использовать ипотечное кредитование для покупки квартиры, чтобы потом платить за ежедневное отравление ядовитым воздухом и бесконечным табачным дымом с лестничной клетки. Свежий воздух за городом – это главный плюс для тех, кому небезразлично здоровье растущего поколения.

- Прежде чем попасть на рынок жилья, квартира проходит наценку у 2-3 посредников. Это делает стоимость непомерно высокой. Цена за квадрат загородного дома в 2 раза ниже, даже если взять ипотеку на строительство.

- При планировании дома есть где разгуляться фантазии. Помимо самого жилища, можно построить беседку, организовать пруд или бассейн. В квартире же – только поэкспериментировать с ремонтом и интерьером.

Что делать, если не хватает собственных средств?

Если молодая семья запланировала переселиться из городских бетонных квадратных метров в собственный дом, она должна быть готова к существенным расходам. Строительство – дело недешёвое. И не каждая среднестатистическая семья в нашей стране может позволить себе такое удовольствие. Как можно найти деньги на собственный дом?

Существует несколько способов:

- взять ипотеку на строительство частного дома;

- оформить нецелевой кредит под залог имеющейся недвижимости и использовать деньги для стройки;

- оформить потребительский кредит.

Рассмотрим более подробно первый способ. В чём нюансы и сложности ипотеки на строительство? Какие условия выставляют кредиторы для заёмщиков?

Требования банков

Ипотека на строительство частного дома – это рисковое мероприятие для банка. В случае если объект будет недостроенным, он едва ли будет считаться ликвидным. При неудачном стечении обстоятельств, если вдруг у заёмщика не получится выплатить кредит в полном объёме и потребуется реализация предмета залога для погашения долгов, банк не сможет продать участок с начатым строительством.

Поэтому кредитные организации относятся с недоверием к такой ипотеке. Они выдают её лишь на особых условиях и при дополнительном обеспечении в виде залога и/или поручительства. Также банки устанавливают довольно жёсткие требования к будущим заёмщикам. А также к предметам залога. В основном у большинства из них сходные предписания. Имеются лишь некоторые колебания в ту или иную сторону относительно возрастных ограничений или прочих характеристик клиента. Какие параметры имеют значения для банков? Вот несколько таких факторов:

- Для заёмщика и его поручителей – возраст, тип занятости и стаж, гражданство и место прописки.

- Для предмета залога – стоимость, тип использования, физические характеристики, юридическая чистота, отсутствие обременений и прочих ограничений на полноценное пользование по прямому назначению.

Также банк потребует документацию о наличии первоначального взноса и отчёт о целевом использовании денежных средств, предоставляемых в кредит.

Сумма и срок кредитования

У каждого кредитного учреждения установлены ограничения на сумму кредита. Она зависит не только от общего дохода заёмщика и его членов семьи, но и от стоимости залогового имущества. Как правило, банк финансирует затраты на стройку в размере 20-85% от общей суммы. Ипотека на строительство частного дома оформляется на срок от 5 до 30 лет. Некоторые банки могут предложить и больший срок. Тогда заёмщик может получить весьма комфортный ежемесячный платёж. Правда, стоит учесть, что сумма переплаты в итоге прилично возрастёт.

Размер процентной ставки

Заранее определить размер процентной ставки сложно, даже если речь идёт о каком-либо конкретном банке. Эта величина зависит от ряда условий – срока, размера первоначального взноса. Некоторые кредитные организации готовы сделать скидку клиенту, который некогда уже был заёмщиком или является им в настоящий момент. Конечно, если речь идёт о добросовестном человеке, который не допускает просрочек.

Снижения процентной ставки могут ожидать те, кто получает заработную плату на карту выбранного банка, а также работники бюджетной сферы. После окончания стройки, когда дом будет сдан в эксплуатацию и станет залогом, кредитор также будет готов снизить ставку. Почему банки идут на подобные уступки? Всё дело в том, что соответствие вышеперечисленным условиям говорит о надёжности клиента и снижает риски банка.

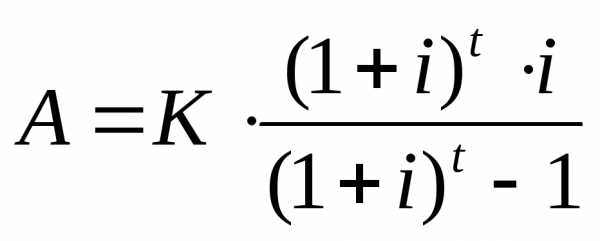

Чтобы получить примерный расчёт, необходимо зайти на сайт кредитного учреждения. И в разделе «Ипотека» выбрать нужную программу кредитования, опробовать так называемый калькулятор ипотеки на строительство. Он подскажет примерную процентную ставку, сумму ежемесячного платежа и переплаты.

Необходимые документы

Не стоит удивляться нескромному пакету документов, гораздо большему, чем требует обычный потребительский кредит. Ипотека предполагает выдачу банком крупной суммы на длительный срок. А это всегда больший риск для финансового учреждения. Ещё более рискованной считается сама цель такой ипотеки – строительство. Ведь в случае недостроя банк может остаться ни с чем. Поэтому стоит собрать волю в кулак, добыть все бумажки и справки, чтобы получить желаемое.

В первую очередь понадобятся такие документы:

- Бумаги, касающиеся заёмщика и его поручителей/созаёмщиов – подтверждение личности, дохода, документы о полученном образовании и социальном статусе. Задача банка – определить платёжеспособность и ответственность клиента, поэтому специалист вправе запросить множество дополнительных справок.

- Документы по залогу. Часто большинство бумаг из списка по залогу отсутствует на руках у клиентов, а собрать их быстро – задача не из лёгких. Вместо того чтобы обивать пороги Росреестра и БТИ, многие обращаются к специалистам за помощью.

- Выписки из счетов, другие документы, подтверждающие наличие первоначального взноса.

- Проект дома, эскизы, копия договора со строительной компанией, смета на строительство.

Условия кредитования

До событий 2022 года такая программа, как ипотека на строительство частного дома, была более распространена в кредитных организациях страны. Сегодня её предлагает сравнительно небольшое количество банков. Поэтому рассмотрим условия кредитования на примере Сбербанка. Он на сегодняшний день гораздо чаще связывается с такими сделками:

- Валюта кредита – только рубли РФ.

- Сумма кредита – от 300 тыс. р., но не более 75% от стоимости залога.

- Первоначальный взнос – от 25%.

- Срок кредитования – до 30 лет.

- Процентная ставка – от 13,25%.

Как весь процесс будет выглядеть в реальности?

Часто заёмщики, планируя получить средства на строительство в кредит, плохо представляют себе весь процесс. Многие рассчитывают на подачу заявки, если имеют два документа. При этом банк дополнительно попросит разве что свидетельство о праве пользования участком. И в течение нескольких часов или дней заёмщик получит на руки деньги.

К сожалению, всё не так просто. Ипотечное кредитование, какую бы цель оно ни преследовало, требует тщательной проверки заёмщика и предмета залога. Банку необходимо минимизировать возможные риски как для клиента, так и для самой организации. К тому же целевое использование денежных средств предполагает наличие отчётности, а сама сумма редко предоставляется в виде наличных.

Как же в реальности выглядит такой кредитный процесс, как ипотека на строительство дома? Сбербанк, например, может предложить следующую схему сотрудничества между клиентом и банком:

- Заёмщик предоставляет свои документы и бумаги поручителей. На этом этапе банк принимает решение о возможности сотрудничества с клиентом.

- Сбор документов по земельному участку. Собранные справки передаются в банк для юридического мониторинга. Кроме того, проверяется соответствие участка требованиям банка по физическим характеристикам.

- Залог проходит оценку стоимости аккредитованными банком оценочными компаниями.

- Клиент занимается заказом проекта дома, заключением договора строительства. Банку также потребуется смета расходов для определения необходимой суммы кредита. Эти документы заёмщику предстоит получить в выбранной им строительной компании, а затем передать специалистам финансового учреждения.

- Если все предыдущие этапы были завершены удачно, стороны переходят к заключению кредитного договора.

- Кредит на строительство предполагает наложение обременения на земельный участок, поэтому придётся затратить некоторое время на оформление документации в Росреестре. В день получения нового свидетельства банк передаёт первую часть средств на строительство.

- Заёмщик предоставляет отчёт по целевому использованию первой части кредитных средств.

- Банк выдаёт вторую часть суммы.

- Заёмщик завершает строительство и оформляет дом как готовый объект недвижимости. После этого залогом становится уже земельный участок с недвижимостью. Процентная ставка по кредиту после этого идёт на уменьшение.

Как можно облегчить себе задачу?

Для более комфортной выплаты некоторые банки предусматривают такую процедуру, как отсрочка выплаты основного долга. Заёмщик в течение длительного срока, до 3 лет, имеет возможность выплачивать только проценты, начисленные на сумму кредита. Это весьма удобно, учитывая возможные дополнительные затраты во время стройки, которые могут сильно ударить по бюджету. Кроме того, для выплаты части основного долга можно воспользоваться материнским капиталом. Об этой возможности стоит поинтересоваться заранее, до того как подавать заявку на кредит. Если ипотека под строительство в некоторых банках требует наличия первоначального взноса, для этого тоже используется сертификат.

Нецелевой кредит под залог имеющейся недвижимости

Этот вид кредитования тоже является ипотекой, со всеми вытекающими последствиями. Ведь в качестве залога принимается объект недвижимости, а, значит, банк должен позаботиться о возможности реализации объекта в случае невыплаты кредита.

К плюсам такого кредитования можно отнести отсутствие необходимости отчёта о целевом использовании – заёмщик вправе распоряжаться средствами по своему усмотрению. К тому же, как любая ипотека, эта предоставляется на довольно длительный срок.

Из минусов – всё те же кипы документов при оформлении и длительность самого процесса рассмотрения заявки и выдачи денег. К тому же при нецелевом использовании ставка несколько возрастает. В основном кредиторы готовы предоставить для нецелевого использования не более 50% от стоимости залога.

Можно ли решить вопрос путём потребительского кредитования?

Учитывая вышеописанные условия ипотеки на строительство дома, обычный потребительский займ может показаться более простым способом получить необходимые деньги. Во-первых, банк не станет отслеживать целевое использование средств. Во-вторых, заёмщику не потребуется собирать внушительный пакет справок и проходить прочие процедуры. Деньги он сможет получить в день обращения по 2-3 документам. Но у такого способа есть и свои минусы:

- Сумма обычных займов редко превышает 1,5 миллиона рублей.

- Потребительский кредит предоставляется на небольшой срок, до 5 лет максимум. Большая сумма кредита означает непомерно крупные платежи, которые доступны не каждому. Да и станут тяжёлым грузом в непростой период стройки.

- Банки обычно устанавливают высокий процент на обычный кредит. Ипотека в этом плане ушла далеко вперёд. Вместо обычных 22-24% есть шанс получить всего 15% годовых.

Потребительское кредитование кажется удобным, но не самым выгодным способом получить недостающие средства для стройки. Такой вариант подойдёт тем, кто планирует заниматься возведением дома поэтапно или уже обладает частью необходимых строительных материалов. В заключение можно добавить, что условия у банков могут меняться довольно часто. Поэтому прежде чем остановить свой выбор на какой-либо кредитной организации, стоит лично проконсультироваться в каждой. Кредит на строительство – процесс сложный и долгий, но цель оправдывает труды и ожидание.

fb.ru

Взять кредит на строительство дома выгодно: ипотека без первоначального взноса

Строительство дома всегда связано с крупными материальными вложениями, которые не каждый сможет осилить самостоятельно, поэтому многие рассматривают альтернативный вариант – взять кредит на строительство частного дома. Здесь кроются некоторые сложности, так как из-за нестабильности общей финансовой ситуации, сегмент банковских услуг по кредитованию постройки жилья находится в процессе перестройки. Некоторые из банков вообще отказываются выдавать подобные кредиты, другие ужесточили требования к заемщикам, но в целом это решаемый вопрос.

Плюсы и минусы строительства дома в ипотеку

Самостоятельное строительство дома всегда сопряжено с рядом проблем, но в процессе принятия решения всегда следует учитывать все «за» и «против». Преимущества ипотеки:

- Свобода фантазии и требований при возведении дома. Покупатель сможет осуществить все задумки по материалам и планировке строящегося дома. Разумеется, в рамках выделенного на него бюджета.

-

Сравнительно с покупкой квартиры, процент по выплате будет невысок. Это объясняется тем, что в этом случае ипотека идёт под залог земли, а не права собственности на жильё.

-

В плане затратности, строительство выгоднее, чем приобретение готовой квартиры или частного дома.

В качестве недостатков привлечения банка к строительству можно назвать:

-

Процесс постройки дома затратен сам по себе, а ежемесячные выплаты по ипотеке послужат дополнительным грузом.

-

Нынешние ставки по ипотеке составляют 15-18% годовых. При ежемесячных платежах это не ощущается, но по факту переплата будет высокой.

-

Если возникнет ситуация, в которой заемщик не сможет выплатить долг, он лишится и дома, и земли.

-

Кредит без первоначального взноса на строительство дома невозможен – банки рассматривают его как дополнительную гарантию платежеспособности.

Взять ипотечный кредит это ответственное решение, последствия которого будут ощущаться семейным бюджетом много лет. Поэтому всегда надо тщательно взвешивать все стороны вопроса и дополнительно проконсультироваться с разбирающимся в теме доверенным лицом или специалистом.

Возможные варианты кредитования

Банки предлагают несколько вариантов ипотечного кредитования на строительство жилья. Каждый из них предложен на разных условиях, в зависимости от финансовой организации. Рассмотрим некоторые из них.

Потребительский кредит

Из всех предлагаемых банками типов займа, заявки на потребительский кредит рассматриваются в самые сжатые сроки. Если сумма небольшая, то достаточно паспорта и водительского удостоверения (если нет, то студенческого или пенсионного). Для строительства сумма вряд ли будет маленькой, поэтому придется принести в банк справку о доходах, копию трудовой книжки, военный билет или пенсионное удостоверение, а в отдельных случаях страховку ОСАГО и загранпаспорт. Радует здесь то, что сотрудники финансового учреждения не станут уточнять у заёмщика цель, для осуществления которой он берёт кредит.

Надо учесть и негативные стороны этого типа займа. Самый существенный из них – это высокий процент переплаты – порядка 20% годовых.

Большую сумму под такие проценты лучше не брать, хотя есть случаи, когда банки давали такой кредит в сумме до двух миллионов рублей, сроком на 10 лет.

Ипотека

Суть процесса выдачи данного займа такова: на строительство частного дома банком выделяются средства, а после сдачи готового строения он больше не будет являться залогом по кредитному соглашению. В некоторых случаях возникает необходимость предоставления дополнительного залога или участия поручителя. Такие ситуации могут иметь место, если, к примеру, земельный залог оказался недостаточным.

В последнее время стали появляться банковские предложения, при которых средства выдаются заёмщику поэтапно, и на каждом из них будет осуществляться перерасчёт процентной ставки.

Основные условия данного займа состоят в следующем:

-

Срок кредитования длится до тридцати лет.

-

Процентная ставка по договору может достигать 17%.

-

Размер кредита находится в прямой зависимости от оценочной стоимости земли и сведений о доходах заёмщика.

Важно учитывать, что все финансовые организации в качестве одного из основных условий заключения договора требуют, чтобы земля была оформлена на заявителя и не была обременена чем-либо. В противном случае заёмщик получит отказ.

Наглядно про различные возможности получения кредита можно посмотреть на видео:

Кредит под залог

Существует также возможность заключения кредитного договора под залог уже имеющейся жилплощади или нежилой недвижимости. Такой вид займа это кредит на более выгодных условиях, чем потребительский, так как:

-

Длительность действия договора займа может составлять до тридцати лет.

-

Заёмщик имеет возможность получить в распоряжение более крупную сумму, так как размер выделяемых средств рассчитывается, исходя из оценочной стоимости залога.

-

Средняя ставка начинается примерно с 18%.

Рассмотрение заявки на заключение договора со стороны банка представляется более энергозатратным процессом, так как надо оценить залоговую недвижимость. Это значит, что решение будет приниматься дольше, чем в ситуации с тем же потребительским кредитом.

Ограничение на выдачу суммы в соответствии со стоимостью залога является как плюсом, так и минусом. К тому же, всегда существует определенный риск его потери, если потребитель будет неспособен к выплате долга.

Если заёмщик всё же решил остановиться на этом виде кредитования, следует учитывать, что все расходы по оценке залога и оплата страхования лягут на его плечи.

Ипотека с использованием материнского капитала

При рождении второго ребенка, государство предоставляет материнский капитал, размером в четыреста пятьдесят тысяч рублей. По закону эта сумма может быть использована для строительства жилья, в том числе как первоначальный взнос по ипотеке или в качестве средств для погашения остаточного платежа. Конечно на самом деле технически это не так, но с некоторыми оговорками и натяжками использование материнского капитала позволяет оформить ипотеку под строительство жилого дома без первого взноса.

В этом случае заявитель или его законный супруг должен предоставить финансовой организации сертификат на материнский капитал, после чего происходит процесс уточнения его остатка.

Важно, что для возможности использования сертификата не обязательно дожидаться рождения третьего ребёнка, им можно полноправно распоряжаться с момента получения.

Следует знать, что некоторые банки предоставляют сниженный процент по ипотеке в ситуациях с вовлечением материнского капитала. В качестве одного из таких учреждений выступает всем известный Сбербанк. Во всём остальном оформление такого вида ипотеки мало чем отличается от обычного случая кредитования.

Про использование материнского капитала для строительства дома на видео:

Основные требования банков

Условия, на которых финансовые организации готовы заключить с заявителем договор кредитования, могут существенно разниться. Во многом они находятся в зависимости от выбора потребителем типа займа. Однако можно выделить следующие основные критерии:

-

Наличие залога, в качестве которого можно предоставить любую недвижимость, автомобиль, гараж и т.п. Важно, чтобы залоговое имущество находилось в заверенной документально собственности заёмщика.

-

Целевое использование средств. Рассматриваемая ипотека, взятая для строительства, является целевым займом, что всегда прописывается в договоре кредитования.

Это значит, что выданные средства не могут использоваться ни на что другое, кроме возведения дома. Заёмщик будет обязан отчитываться перед банком за потраченные деньги и этапы постройки дома.

- Привлечение поручителей. Выдача ипотечных кредитов на строительство считается особенно рискованной сделкой для банка, потому в некоторых случаях он требует дополнительной страховки за счёт участия поручителя. Чаще всего привлекаются до трёх физических лиц.

-

Уплата первоначального взноса. Это послужит гарантией, что заёмщик планирует строительство не только за счёт использования банковских средств, ведь по условиям договора кредитования ему будет выплачено около 80% суммы, рассчитанной в смете.

-

Наличие разрешения на строительство. Земельный участок, указанный как место постройки частного дома, должен иметь статус пригодного для этой цели (ИЖС).

Среди требований к заёмщику выделяются:

-

Наличие гражданства РФ.

-

Возраст не менее двадцати двух лет к моменту оформления договора.

-

На расчетную дату окончательного погашения кредита, возраст заемщика не должен составлять более шестидесяти пяти лет.

-

Время работы на текущем или последнем месте не менее полугода.

-

Общий стаж работы не менее года.

-

Постоянный и стабильный источник дохода – на этот момент банки обращают отдельное внимание, так как срок кредита 10 лет и больше.

Существуют также особые требования, предъявляемые к залоговому земельному участку. Во-первых, он должен находиться в местности, где есть хотя бы одно отделение выбранного заёмщиком банка. Во-вторых, по типу земля должна быть определена как «земли населённых пунктов» в кадастре. Наконец, на ней не должно быть никаких юридических обременений, и заявитель обязан выступать в роли собственника.

Важно начать сбор и подготовку необходимых документов до начала оформления ипотечного кредита, так как из-за этого и без того растянутый во времени процесс может продлиться ещё дольше или вовсе встать.

В ходе принятия решение о выдаче кредита банк вправе потребовать от заёмщика предоставление графика, включающего в себя этапы работ, сроки и сумму, необходимые для проведения каждого из них, и общий срок возведения загородного дома.

В каком банке взять кредит на застройку

Среди всех предложений можно выделить два финансовых учреждения, предлагающих относительно выгодный кредит на строительство дома – Сбербанк и Россельхозбанк. Подробнее обратимся к предлагаемым продуктам каждого из них.

«Строительство жилого дома» в Сбербанке России предлагает потребителям оформление займа на следующих условиях:

-

Срок заключения договора до тридцати лет.

-

Внесение первоначального взноса в размере 20% от суммы займа.

-

Минимальная сумма заёмных средств составляет триста тысяч рублей.

-

Размер максимальной суммы выдачи кредита в пределах 75% от сметной стоимости будущего дома.

-

Ставка по платежу в размере от 12% годовых

Наглядно про условия предоставления ипотеки от Сбербанка и Россельхозбанка на видео:

Следует отметить, что Сбербанк предлагает своим потребителям внесение выплат без комиссии и предоставление специальных условий для заёмщиков с текущим зарплатным проектом в том же банке.

Ознакомиться более подробно с кредитными предложениями от банков (ставка, min и max суммы, сроки, требования, пакет документов и т.д.) Вы можете в соответствующем разделе «Кредиты» на нашем сайте. Там же, в этом разделе Вы можете подать заявку на расчет кредита для строительства дома.

Кроме того, относительно недавно Сбербанк представил новый продукт «Загородная недвижимость». Его ставка составляет от 11 до 14% годовых. В остальном по условиям этот проект схож с вышеописанным, кроме суммы первоначального платежа, которая составляет 25%.

Россельхозбанк предлагает ипотечный кредит под строительство дома на чуть менее выгодных условиях:

-

Сроки действия договора не отличаются от предлагаемых Сбербанком и составляют тридцать лет.

-

Размер выдачи кредитных средств начинается от ста тысяч рублей до двадцати миллионов при условии предоставления равноценного залогового имущества.

-

Ставка по кредиту в этом случае будет составлять от 17 до 20% годовых.

-

Размер первоначального взноса должен быть не менее 15%.

Также свои услуги по предоставлению ипотеки на строительство частного дома предлагают такие финансовые организации, как Юникредит, Форабанк, Дельтакредит и т.д. Основные требования к заемщику у них не особо отличаются от перечисленных.

Этапы и нюансы оформления договора

Для того, чтобы взять кредит на постройку дома, заявитель должен быть готов пройти ряд этапов оформления договора кредитования. Схематично весь процесс можно представить следующим образом:

-

Привести в должный вид все документы на земельный участок. Заёмщик обязан предоставить банку разрешение на строительство и документы, подтверждающие, что земля находится в его собственности: контакт купли-продажи (дарения или обмена), кадастровый паспорт, выписка из ЕГРП.

-

Подготовить личные документы: паспорт, справку о доходах (2-НДФЛ), трудовой договор и книжку. При необходимости должны быть в наличии справки поручителей.

-

Составить технический план будущего дома и смету, утвердить документы в жилищной комиссии.

-

Осуществить заключение договора с рабочей бригадой.

-

Заполнить заявление в выбранном банке, приложить к нему пакет с указанной выше документацией.

-

Дождаться принятия банком решения. Заключить договор кредитования.

-

Передать в залог земельный участок посредством подписания закладной бумаги.

-

Зафиксировать поступление средств на счёт.

Некоторые важные нюансы по проплате уже взятых кредитов и получению субсидий на видео:

В среднем срок рассмотрения заявки осуществляется банком от пяти до четырнадцати дней, а сам процесс оформления договора может затянуться на месяц-полтора.

Существуют также некоторые нюансы этого процесса, которые состоят в дополнительных расходах.

Ипотечный кредит под строительство дома отличается от обычного вида займа, поэтому от потребителя потребуется участие в вопросах, связанных с созданием проекта постройки и сметы, а также с оформлением разрешения на строительство. Эти расходы банк на себя не берет и целевыми их не посчитает.

Как итог, возведение собственного жилья – трудоёмкий и затратный в плане ресурсов процесс, а рассчитывать на помощь банка можно только если человек подходит под выдвигаемые для получения займа требования. Если с этим проблем нет, то заемщику достаточно определиться с подходящим ему типом ипотечного кредитования, и после согласования деталей можно начать строительство дома.

m-strana.ru

нюансы строительства дома в кредит

Кредит на строительство дома относится к разряду ипотечного кредитования. Это довольно сложный вид займа, поэтому, если вы решились построить дом в кредит, вам придется изрядно потрудиться, подстраиваясь под условия банка и собирая необходимую документацию. Результатом ваших стараний станет дом, построенный по собственному проекту.

Казалось бы, все просто, берешь деньги в банке, строишь на них дом, потихоньку рассчитываясь с долгами.

Основная проблема в том, что еще нет стоящей залоговой стоимости кроме земли.

Ипотека Газпромбанка - процентные ставки в 2022 году

На деле же все по-иному. Банку необходимо предоставить гарантию возвратности средств, при ипотечном кредитовании ею служит обременение, накладываемое на приобретаемое имущество, оно остается в залоге до полной выплаты долга.

А что будет залогом при ипотеке на строительство дома? Фактически самого дома еще нет, он только где-то в проекте, даже будущую его стоимость назвать невозможно. Вот и приходится потенциальному заемщику искать варианты залога, так как без него ни один банк не то что не даст одобрение, даже рассматривать заявку на станет.

А чем отличается кредит на дом от ипотеки квартиры

Какие банки дают кредит под строительство дома в размере более 75% стоимости земли? Таких нет.

А заемщику как правило нужно не менее 2–4 стоимостей земли. То есть этот кредит будет беззалоговый (так как он не обеспечен залогом). Получается, что это потребительский кредит на большую сумму, которую получить очень трудно. Поэтому банки и отказывают.

Со вторичным жильем все просто. Стоимость объекта уже имеет стоимость, ликвидно (если вдруг завтра заемщик откажется платить) и легко может быть реализовано. С загородным не построенным домом совсем не так.

Что может быть дополнительным залогом?

Когда речь идет о дополнительном залоге любого недвижимого имущества, то говорится только о собственной недвижимости заемщика, что подтверждается документально. При этом также будет требоваться документ, который укажет на то каким образом гражданин стал владельцем этого объекта. Это может быть договор дарения, купли-продажи, документы на получение наследства.

Оставить в залог чужое имущество невозможно. Если это и возможно, то только в сторонних небанковских организациях. Как получить кредит на строительство дома в этом случае?

Самое простое решение — это оставление в залог недвижимости, которая уже находится в собственности заемщика. Если у вас есть какая-то недвижимость, к примеру, квартира, то будет даже несколько вариантов построить дом в кредит.

- Первый — взять простой нецелевой кредит под залог недвижимости, полученные средства направить на постройку дома.

- Второй вариант — взять именно ипотеку на строительство дома под залог имеющегося жилья, этот вариант будет более сложным в оформлении, но зато окажется на порядок выгоднее. Наложение обременения на имеющуюся недвижимость никак не мешает вам все также полноценно ее использовать, только сменить собственника вы не сможете.

Залог — земельный участок, на котором будет возводиться дом. Земля в любом случае уже должна находиться в собственности заемщика, невозможно по одному кредитному договору и землю купить, и дом на ней построить. Так что, кредит на строительство дома уже заведомо предполагает, что у потенциального заемщика есть оформленная на него земля. Вот этот участок и можно оставить в залог.

Как получить кредит на строительство дома под залог земли

Итак, у вас есть земля, на которой вы планируете возвести дом, значит, можно использовать ее для оформления ипотеки.

Первоначально банк потребует сделать оценку этого участка. Исходя из цены в акте оценки, будет назначена максимально возможная сумма кредита, обычно это 70–80% от рыночной стоимости земли.

Оценка проводится силами заемщика, это может быть самостоятельный поиск эксперта или же банк посоветует обратиться в определенную фирму. Специалист выезжает на место, изучает объект, делает замеры, а после составляет акт, в котором и будет прописана рыночная цена объекта. Стоимость оценки объекта, может оказаться на 10–15% меньше той, на которую вы рассчитывали.

Одна из причин этого — при оценке учитываются примерные дальнейшие затраты на облагораживание объекта. Акт об оценке будет действовать 6 месяцев.

Так как банк выдает сумму, отталкиваясь от указанной экспертом цены, то здесь заемщика ждет еще одна сложность — сумма кредита может оказаться гораздо меньше той, что нужна на возведение дома. Гражданину может хватить буквально только на фундамент и все. Где взять кредит на строительство дома в дальнейшем?

Если вы изначально понимаете, что выделенных банком денег вам не хватит, нужно заранее обговорить с банком ситуацию и прийти совместно к какому-то решению. А решение чаще всего одно - постепенная замена залога.

К примеру, вы взяли деньги, оформленные под залог земли, их хватило на возведение фундамента и еще какие-то работы. Получился уже не просто участок земли, а участок с постройкой, его стоимость возросла. Теперь по согласованию с банком вы вновь приглашаете оценщика, который определяет новую стоимость залога, которая оказывается выше. Банк переоформляет залог, разницу в цене отдает заемщику. И так можно делать несколько раз, в процессе строительства объект будет становиться все дороже.

Условия получения кредита на строительство дома

Кредит на строительство частного дома под залог собственного земельного участка предлагают многие банки, работающие с ипотечными кредитами. При этом гражданину в любом случае нужно иметь определенную часть собственных средств для возведения дома, обычно это 15% от стоимости возведения объекта по смете. Если же стоимость залога меньше, чем расходы по смете, то банком с заемщика берется 15% от оценочной стоимости залога.

По правилу банков у гражданина должно уходить на внесение ежемесячного платежа не более 50% от получаемого дохода.

Банк, изучая заявку заемщика, для определения максимальной суммы выдачи рассматривает не только акт оценки, обязательно изучаются доходы заемщика.

Агентство ипотечного жилищного кредитования (АИЖК) - стоит ли с ним связываться?

К примеру, залог был оценен в 2 миллиона рублей, первый взнос в размере 15% — это 300 000 рублей. В кредит уйдет 1,7 миллиона рублей. Если заемщик получает 50 000 рублей, то в месяц он должен отдавать не более 25 000 рублей. Если сделать расчеты на кредитном калькуляторе Сбербанка, то при процентной ставке 15,75% годовых и оформлении кредита на 14 лет ежемесячный платеж составит примерно 25 000 рублей. На таких условиях можно оформить кредит на строительство дома при зарплате в 50 000 рублей.

Банки разрешают привлекать созаемщиков, их доходы также учитываются при назначении максимально возможной суммы выдачи. Чаще всего созаемщиками становятся супруги.

Программы кредитования строительства деревянных домов от банков:

- в Сбербанке можно получить кредит на строительство дома с первым взносом 15%. Залом может быть земельный участок или иная собственная недвижимость заемщика;

- в Банке Москвы можно получить такой кредит без первого взноса. Залогом может выступать только земельный участок;

- в Запсибкомбанке нужно отдать 20% первого взноса, залогом может быть только земельный участок.

По итогу сделки вместе с кредитным договором заемщик подписывает документ о наложении обременения на земельный участок. Согласно этому документу никаких юридических сделок с землей заемщик сделать не может. Обременение снимается только после погашения задолженности перед банком в полном объеме.

Необходимая документация

Взять кредит на строительство дома можно, лишь собрав необходимый пакет документов. Говорить о едином эталоне требуемой документации нельзя, каждый кредитор будет говорить лично о своих требованиях: но в целом список будет схожим:

- справки о доходах;

- подтверждение трудоустройства;

- документы на оставляемый залог.

Как получить ипотеку в Московском Кредитном банке (МКБ)?

Самая важная часть пакета документов - это смета на строительство или договор с подрядной организацией.

О точном пакете документов вы получите информацию у банка-кредитора.

После сбора всей необходимой документации и положительного решения банка можно начинать возведение дома.

Чаще всего кредит на строительство предоставляется не всей суммой, а траншами, что более выгодно для заемщика.

Самостоятельное строительство без подрядчика

Банки позволяют строить дома без привлечения сторонних организаций. Заемщик в этом случае самостоятельно составляет смету, включающую стоимость материалов, подведение к дому коммуникаций и прочих обязательных затратных составляющих. Для составления такой сметы можно обратиться в строительную организацию, которая более осведомлена в затратах на строительство и сможет сделать более объективную смету.

Если вы желаете получить кредитование на строительство деревянных домов, подготовьте себя к трудоемкому процессу. Кредит очень сложен в оформлении, банки очень тщательно проверяют заемщика, объект залога и сам проект.

Ставка по кредиту на строительство дома будет немного выше, чем при стандартной ипотеке, это объясняется повышенными рисками банка.

credits.ru

Кредит на строительство дома - как взять в банке ипотеку и рассчитать ее

Мечты многих людей не ограничиваются покупкой квартиры или строительством дома. Однако есть такая категория граждан, для которых собственный дом – мечта всей жизни, но для этого нужны деньги, поэтому строительство дома в кредит – лучшее решение.

Кредит на постройку дома

Существует несколько возможностей реализации мечты о собственном доме, ведь иногда его возведение может обойтись дешевле небольшой квартиры в пыльном городе. Во-первых, можно начать индивидуальное строительство не спеша, по мере появления свободных денежных средств или осуществляя приобретение стройматериалов в рассрочку, однако такой подход хоть и избавляет от необходимости пользования займом, но затягивает весь строительный процесс на долгое время, которое иногда может исчисляться годами.

Во-вторых, можно накопить определенную сумму на протяжении нескольких лет, а затем за считаные месяцы возвести строение, но все равно придется ждать. Как выбрать оптимальный вариант? Если есть начальный капитал, то поможет ипотека на строительство частного дома. Этот вариант хорош тем, что нет необходимости ждать долгие годы, но нужно помнить, что ссуженные у банка деньги придется отдавать, да плюс проценты.

Ипотека на строительство дома в банке

С обесцениваем национальной валюты взять кредит в банке на строительство дома частникам становится сложнее, поскольку ипотека на ИЖС предполагает длительный срок пользования денежными средствами, поэтому банки сильно рискуют, выдавая заемные средства для строительства дома. Компенсация собственных рисков невозврата заложена в высоком проценте по ипотеке.

После завершения стройки придется произвести оформление объекта в качестве залога, чтобы при форс-мажоре банк смог осуществить продажу недвижимости для погашения заемных средств. На первоначальном этапе придется заложить банку земельный участок или обеспечить поручительство третьих лиц. Некоторые финансовые учреждения предлагают поэтапное финансирование стройки. Такой подход хорош тем, что проценты начисляются лишь на выданные денежные средства, что помогает прилично экономить.

Для банковских учреждений важно, чтобы земля, где ведется возведение дома, была оформлена на кредитополучателя. Кроме этого, участок не должен иметь какие-либо обременения. Привлекательной особенностью ипотеки является длительный срок ее погашения, в то время как процент может быть высоким. С другой стороны, получить большую сумму для строительства возможно лишь в банке.

Льготный кредит на строительство жилья

Кроме общих оснований для получения ссуды для строительства, некоторые категории граждан могут рассчитывать на льготный кредит на жилье. Особенностью его является низкая процентная ставка. Не все могут воспользоваться подобной ссудой, а лишь те, которые смогут официально подтвердить свой социальный статус в качестве:

- молодой семьи;

- военных;

- многодетных родителей;

- молодых специалистов.

Льготное кредитование субсидируется государством, поэтому в местных органах исполнительной власти формируются специальные списки очередников. Однако мало относиться к данной категории граждан (точный перечень можно узнать в органах социальной защиты). Помимо того, что человек является нуждающимся, он должен быть способным расплатиться по долгам, что также нужно подтвердить документально.

Потребительский кредит под залог недвижимости

Альтернативой всем имеющимся предложениям от банков может служить нецелевой потребительский кредит под залог недвижимости. Если сумма нужна небольшая, то может не понадобится и залог. Для некоторых банков нужен только паспорт, а некоторые могут затребовать справку о доходах, особенно если сумма займа велика. Недостатком ссуды можно назвать высокий процент и сравнительно небольшой срок пользования кредитными средствами.

Кредит на строительство дома под материнский капитал

С недавних пор появилась возможность расходовать материнский капитал на кредит на строительство дома. Это вид льготного кредитования, где часть суммы задолженности погашается путем использования сертификата, причем неважно, предоставляется сертификат владельцем или самим кредитополучателем. Маткапитал можно пускать в дело как первоначальный взнос при долевом строительстве частного дома. Данный вид кредитования помогает стать обладателем собственного жилья даже малообеспеченным семьям.

Условия ипотеки на строительство

Хоть ипотека и является доступным способом постройки собственного жилья, получить ее сможет не каждый, поскольку к просителю предъявляются требования, которые могут разниться у каждого банка, но условия ипотеки на строительство дома у большинства из них совпадают. Деньги выдаются рублями или в валюте, причем размер кредита высчитывается исходя из 10-90% полной цены жилья. Срок возврата ипотеки может достигать 3 десятков лет, жилье передается банку в залог и страхуется. Кроме этого, страховку оформляет для себя и сам заемщик, возраст которого должен составлять 23-65 лет.

Обеспечение исполнения ипотеки

Банки требуют от кредитополучателя в обязательном порядке предъявить обеспечение ипотеки. Залогом служит любая ликвидная недвижимость или земельный участок, если он не имеет никаких обременений. Обеспечением может выступать поручительство друзей или родственников. После завершения стройки возведенное собственное недвижимое имущество может выступать как отдельный объект залога.

Сумма кредита на строительство жилья

Исходя из вида ссуды, которую предполагается брать для строительства, максимальная сумма кредита на жилье будет разной. Так, если воспользоваться стандартным потребительским займом, то количество денежных средств будет ограничено суммой порядка 2 миллионов рублей. А вот при ипотечном кредитовании кредитополучатель может рассчитывать получить средства в размере 10-90% от стоимости жилья, возводимого заёмщиком.

Проценты по кредиту на строительство дома

Каждого заемщика волнует, какой процент кредита предлагается банками, реализующими программы жилищного кредитования. Во-первых, эта цифра будет зависеть от валюты займа. Во-вторых, для каждой категории граждан у банков существуют собственные программы, процент по выплатам которых будет разным. Важно не забыть и о залоге – чем ликвиднее он будет, тем больше банк может снизить процентную ставку.

Срок ипотеки на строительство

Максимальный срок кредитования, предлагаемый банками, сегодня ограничивается 30 годами, причем следует учитывать один немаловажный фактор при формировании этого срока – возраст кредитополучателя. Поскольку ипотека выдается гражданам от 23 до 65 лет, то срок уменьшается ближе к верхней границе коридора. Так, например, люди предпенсионного и пенсионного возраста могут рассчитывать максимум на десять, а то и менее лет. Минимальный же срок для всех претендентов составляет 1 год, реже 3.

Документы для кредита на строительство дома

Большинство финучреждений при выдаче потребительского кредита затребуют лишь паспорт, но некоторым этого будет мало. Для данного займа могут потребовать предоставить определенные документы для получения кредита на строительство жилья. Перечень их может немного отличаться, но главными являются документы, подтверждающие личность и платежеспособность заёмщика. Из дополнительной документации можно отметить наличие страховки, бумаг, которые подтверждают право собственности предмета залога, сертификат материнского капитала и пр.

Где взять ипотеку на строительство дома

Большинство крупных банков России предлагают возможность построить дом в кредит, причем у каждого существуют собственные программы. Ознакомиться с процедурой выдачи займа, оформлением заявки и рассчитать примерные платежи можно на сайтах учреждений. Среди лидеров, в программах которых числится ипотека на строительство загородного дома, можно назвать:

- Сбербанк;

- Банк Москвы;

- Россельхозбанк;

- ВТБ;

- Московский кредитный банк;

- РосЕвроБанк и др.

Ипотека на строительство дома в Сбербанке

Под залог возводимого или другого имущества можно взять кредит под строительство дома в Сбербанке. До момента завершения стройки нужно обеспечить другой залог. Клиент может получить сумму от 300000 рублей на 30 лет. Минимальный возраст кредитополучателя составляет 21 год, а максимальный – 75 (к этому моменту должен быть произведена последняя выплата по кредиту). Ставки стартуют от 12,5%. Собственных денег на взнос должно быть 25% от стоимости строящейся недвижимости. Необходимо оформить страховку и можно привлечь созаёмщика для увеличения суммы займа.

Кредит на строительство дома в Россельхозбанке

Информация, приведенная на сайте банка, свидетельствует, что кредит на постройку дома в Россельхозбанке получить нельзя, но зато можно оформить договор ипотеки и купить земельный надел для строительства этого дома или приобрести уже готовое строение вместе с участком земли в сельской местности. Для этого необходимо обеспечить залог, которым будет приобретаемый объект. Ставки займа начинаются от 14,50%, а предоставляемая сумма варьируется в пределах от 100000 до 20000000. Срок предоставляемых средств – до 30 лет.

Ипотека на строительство дома ВТБ 24

Согласно официальным данным ипотека на строительство частного дома ВТБ 24 не поддерживается, как и Россельхозбанком. Однако у банка можно запросить нецелевой заём под залог ликвидного недвижимого имущества и с помощью его построить дачу или осуществить достройку имеющегося жилого дома (каркасного, кирпичного, коттеджа и др.), правда если заемщик вложится в сумму, не превышающую 15000000 рублей.

Обязательно стоит знать, что это максимальная сумма, а банк предоставит лишь 50% от стоимости закладываемой недвижимости. Зато положительным моментов в таком кредитовании является отсутствие необходимости первоначального взноса. Выдача банковского займа производится на 20 лет под фиксированную ставку 12,25% в течение всего срока заимствования.

Видео: ипотека на постройку дома

sovets.net