Как рассчитать эффективную процентную ставку по кредиту? Эффективная ставка формула

8. Расчет эффективной процентной ставки

В некоторых случаях при выдаче ссуды на долгосрочный период кредиторы могут поставить условие, чтобы проценты по ссуде выплачивались не ежегодно, а чаще, например каждые полгода, каждую четверть года или каждый месяц. Процентные ставки, по которым производятся более частые начисления процентов, обычно определяются на основе годовых процентных ставок. Если каждые полгода начисляется 10 %, годовая процентная ставка будет 20 % в год.

Годовую процентную ставку называют номинальной (обозначается i). Эффект от более частого начисления процентов заключается в том, что подлинная эффективная процентная ставка в итоге за год выше, чем номинальная процентная ставка.

Формула для расчета эффективной процентной ставки при помощи номинальной процентной ставки выглядит следующим образом:

iэ = (1 + i / с)c – 1, (12)

где iэ – эффективная процентная ставка;

с – количество раз начисления процентов в течение одного процентного периода.

Например, определить эффективную годовую процентную ставку при условии, что номинальная ставка равна 10 % в год и начисление процентов ведется раз в месяц:

iэ = [(1 + 0,10 / 12)12 – 1] х· 100 % = 10,47 %.

Проценты могут начисляться 2, 4, 12 раз в год. Как предел они могут начисляться бесконечное число раз в год, т. е. непрерывно. В этих условиях процентная ставка короткого отрезка времени стремится к нулю.

Когда проценты начисляются непрерывно эффективная годовая процентная ставка рассчитывается по формуле:

iэ = еi – 1, (13)

где е – основание натурального логарифма, е = 2,7182.

Поскольку эффективная годовая процентная ставка представляет подлинные проценты, эта ставка должна использоваться для сравнения преимуществ разных процентных ставок при использовании кредита в инвестиционных проектах.

В табл. 8.1 приведены сравнительные эффективные годовые процентные ставки, соответствующие номинальной годовой процентной ставке 70 %.

Таблица 8.1 Расчет величины эффективной годовой процентной ставки

| Частота начисления процентов | Количество процентных периодов в год | Процентная ставка на короткий период | Эффективная годовая процентная ставка |

| Ежегодно | 1 | 70,0 | 70,0 |

| Раз в полгода | 2 | 35,0 | 82,25 |

| Поквартально | 4 | 17,5 | 90,61 |

| Ежемесячно | 12 | 5,83 | 97,46 |

| Еженедельно | 52 | 1,346 | 100,44 |

| Ежедневно | 365 | 0,192 | 101,24 |

| Непрерывно | ∞ | →0 | 101,37 |

В контрольной работе следует рассчитать величину эффективной процентной ставки для процентных ставок, указанных в графе 3 и 4 табл. П.3.

Частота начисления процентов для всех вариантов принимается:

По окончании расчетов сделать соответствующие выводы.

9. Сравнение вариантов кредитования

В этой задаче необходимо сопоставить два варианта кредитования:

I вариант – обеспечивает равномерный возврат кредита в течение 12 месяцев.

II вариант – равномерный возврат кредита с начислением процентов на оставшуюся сумму.

Оба варианта рассчитываются на величину, указанную в графе 2 табл. П.3, ставка процента принимается на уровне 2–4 % в месяц (графа 5 табл. П.3), продолжительность кредитования – 12 месяцев.

Исходные данные для примера расчета вариантов кредитования

Величина кредита 170,33 тыс. руб.;

ставка процента в месяц 3,00 %;

продолжительность кредитования 12 месяцев.

В графе 1 таблиц 9.1 и 9.2 указываются номера месяцев по порядку. В графе 2 таблиц 9.1 и 9.2 «Остаток на начало месяца» указывается сумма кредита, которую необходимо вернуть. Она рассчитывается как разность значений, указанных в графе 4 и графе 6 (или графой 2 (значение за прошлый месяц) и графой 5 таблиц 9.1 и 9.2).

Величина процентов, выплачиваемых ежемесячно, указывается в графе 3 таблиц 9.1 и 9.2 и определяется от величины остатка кредита на начало месяца (графа 2). Остаток общей задолженности представляет собой величину кредита вместе с процентами и определяется суммой граф 2 и 3 таблиц 9.1 и 9.2.

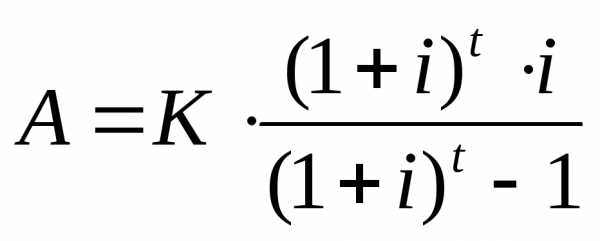

В первом варианте расчет величины платы за кредит вместе с процентами, (графа 6 табл. 10) производится по формуле аннуитета (А):

, (14)

, (14)

где К – величина кредита, млн. руб.;

t – количество месяцев кредитования;

i – процентная ставка в месяц.

Аннуите́т — общий термин, описывающий график погашения кредита(выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени.

Сумма аннуитетного платежа включает в себя основной долг и вознаграждение.

В широком смысле, аннуитетом называется как сам кредит, так и сумма периодического платежа, вид графика погашения кредита.

Суммы возврата кредита (графа 5 табл. 9.1) определяются как разность между величиной ежемесячной выплаты (возврат кредита + проценты, графа 6 табл. 9.1) и величиной процентов, которые необходимо выплатить в этом месяце.

Таблица 9.1 Равномерный возврат кредита в течение 12 месяцев

| Месяц | Остаток на начало месяца | Проценты в месяц | Остаток общей задолженности | Возврат кредита | Возврат кредита + проценты |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 170,33 | 5,11 | 175,44 | 12,00 | 17,11 |

| 2 | 158,33 | 4,75 | 163,08 | 12,36 | 17,11 |

| 3 | 145,97 | 4,38 | 150,35 | 12,73 | 17,11 |

| 4 | 133,23 | 4,00 | 137,23 | 13,11 | 17,11 |

| 5 | 120,12 | 3,60 | 123,72 | 13,51 | 17,11 |

| 6 | 106,61 | 3,20 | 109,81 | 13,91 | 17,11 |

| 7 | 92,70 | 2,78 | 95,48 | 14,33 | 17,11 |

| 8 | 78,37 | 2,35 | 80,72 | 14,76 | 17,11 |

| 9 | 63,61 | 1,91 | 65,51 | 15,20 | 17,11 |

| 10 | 48,40 | 1,45 | 49,85 | 15,66 | 17,11 |

| 11 | 32,74 | 0,98 | 33,73 | 16,13 | 17,11 |

| 12 | 16,61 | 0,50 | 17,11 | 16,61 | 17,11 |

| Итого | 35,01 | 170,33 | 205,34 |

Во втором варианте расчет значений по графам 2, 3, 4 табл. 9.2 аналогичен указанному выше.

Таблица 9.2 Равномерный возврат кредита с начислением процентов на оставшуюся сумму

| Месяц | Остаток на начало месяца | Проценты в месяц | Остаток общей задолженности | Возврат кредита | Возврат кредита + проценты |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 170,33 | 5,11 | 175,44 | 14,19 | 19,30 |

| 2 | 156,14 | 4,68 | 160,82 | 14,19 | 18,88 |

| 3 | 141,94 | 4,26 | 146,20 | 14,19 | 18,45 |

| 4 | 127,75 | 3,83 | 131,58 | 14,19 | 18,03 |

| 5 | 113,55 | 3,41 | 116,96 | 14,19 | 17,60 |

| 6 | 99,36 | 2,98 | 102,34 | 14,19 | 17,17 |

| 7 | 85,17 | 2,55 | 87,72 | 14,19 | 16,75 |

| 8 | 70,97 | 2,13 | 73,10 | 14,19 | 16,32 |

| 9 | 56,78 | 1,70 | 58,48 | 14,19 | 15,90 |

| 10 | 42,58 | 1,28 | 43,86 | 14,19 | 15,47 |

| 11 | 28,39 | 0,85 | 29,24 | 14,19 | 15,05 |

| 12 | 14,19 | 0,43 | 14,62 | 14,19 | 14,62 |

| Итого | 33,21 | 170,33 | 203,54 |

Так как во втором варианте осуществляется равномерная плата за кредит, то значения этой величины (колонка 5 табл. 9.2) во всех месяцах одинаковы и определяются делением величины взятого кредита на 12 месяцев. Таким образом, остаток на начало месяца будет равномерно уменьшаться на величину платы за кредит.

Сумма возврата кредита и процентов (графа 6 табл. 9.2) определяется сложением значений граф 3 и 5 табл. 9.2.

При расчетах в двух вариантах необходимо подвести итоги по графам 3, 5 и 6 табл. 9.2. В конце расчетов сделать выводы о том, преимуществах и недостатках различных вариантов кредитования.

studfiles.net

Расчет Эффективной ставки в MS EXCEL. Примеры и методы

Рассчитаем в MS EXCEL эффективную годовую процентную ставку и эффективную ставку по кредиту.

Эффективная ставка возникает, когда имеют место Сложные проценты.Понятие эффективная ставка встречается в нескольких определениях. Например, есть Эффективная (фактическая) годовая процентная ставка, есть Эффективная ставка по вкладу (с учетом капитализации), есть Эффективная процентная ставка по потребительским кредитам. Разберемся, что эти ставки из себя представляют и как их рассчитать в MS EXCEL.

Эффективная (фактическая) годовая процентная ставка

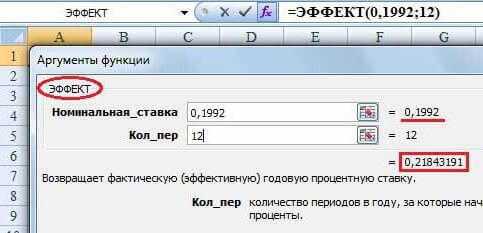

В MS EXCEL есть функция ЭФФЕКТ(номинальная_ставка, кол_пер), которая возвращает эффективную (фактическую) годовую процентную ставку, если заданы номинальная годовая процентная ставка и количество периодов в году, в которые начисляются сложные проценты. Под номинальной ставкой здесь понимается, годовая ставка, которая прописывается, например, в договоре на открытие вклада.Предположим, что сложные проценты начисляются m раз в год. Эффективная годовая процентная ставка дает возможность увидеть, какая годовая ставка простых процентов позволит достичь такого же финансового результата, что и m-разовое наращение в год по ставке i/m, где i – номинальная ставка.При сроке контракта 1 год по формуле наращенной суммы имеем:S = Р*(1+i/m)^m – для сложных процентов, где Р – начальная сумма вклада.S = Р*(1+iэфф) – для простых процентов

Так как финансовый результат S должен быть, по определению, одинаков для обоих случаев, приравниваем оба уравнения и после преобразования получим формулу, приведенную в справке MS EXCEL для функции ЭФФЕКТ()iэфф =((1+i/m)^m)-1

Примечание. Если задана эффективная годовая процентная ставка, то величина соответствующей ей годовой номинальной процентной ставки рассчитывается по формуле

или с помощью функции НОМИНАЛ(эффективная_ставка, кол_периодов). См. файл примера.

Эффективная ставка по вкладу

Если договор вклада длится, скажем, 3 года, с ежемесячным начислением по сложным процентам по ставке i, то Эффективная ставка по вкладу вычисляется по формуле:iэфф =((1+i/12)^(12*3)-1)*(1/3)или через функцию ЭФФЕКТ(): iэфф= ЭФФЕКТ(i*3;3*12)/3Для вывода формулы справедливы те же рассуждения, что и для годовой ставки:S = Р*(1+i/m)^(3*m) – для сложных процентов, где Р – начальная сумма вклада.S = 3*Р*(1+iэфф) – для простых процентов (ежегодной капитализации не происходит, проценты начисляются раз в год (всего 3 раза) всегда на первоначальную сумму вклада). Если срок вклада =1 году, то Эффективная ставка по вкладу = Эффективной (фактической) годовой процентной ставке (См. файл примера).

Эффективная процентная ставка по потребительским кредитам

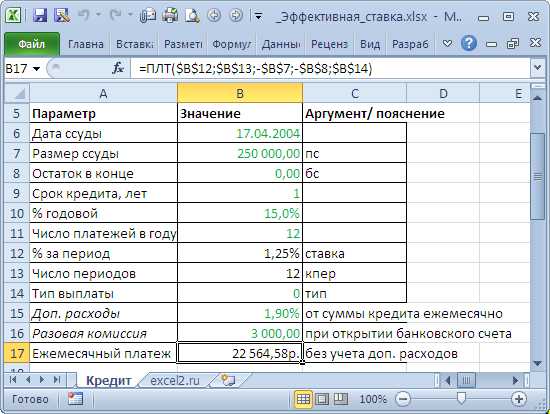

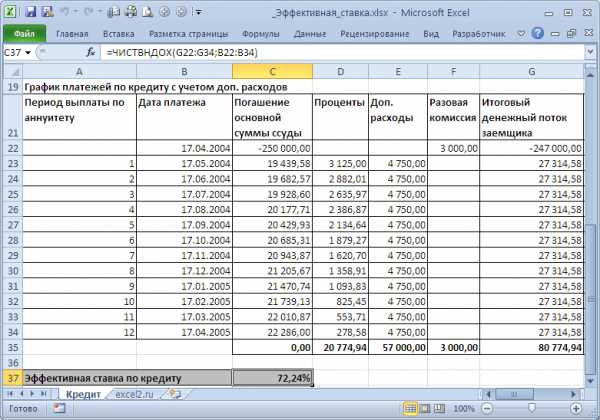

Эффективная ставка по вкладу и Эффективная годовая ставка используются чаще всего для сравнения доходности вкладов в различных банках. Несколько иной смысл закладывается при расчете Эффективной ставки по кредитам, прежде всего по потребительским. Эффективная процентная ставка по кредитам используется для сравнения различные кредитных предложений банков.Эффективная процентная ставка по кредиту отражает реальную стоимость кредита с точки зрения заёмщика, то есть учитывает все дополнительные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Такими дополнительными выплатами являются банковские комиссии — комиссии за открытие и ведение счёта, за приём в кассу наличных денег и т.п., а также страховые выплаты. По закону банк обязан прописывать в договоре эффективную ставку по кредиту. Но дело в том, что заемщик сразу не видит кредитного договора и поэтому делает свой выбор, ориентируясь лишь на номинальную ставку, указанную в рекламе банка.Для создания расчетного файла в MS EXCEL воспользуемся Указаниями Центробанка РФ от 13 мая 2008 года № 2008-У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита» (приведена Формула и порядок расчета эффективной процентной ставки), а также разъяснительным письмом ЦБ РФ № 175-Т от 26 декабря 2006 года, где можно найти примеры расчета эффективной ставки (см. здесь ]]>http://www.cbr.ru/publ/VesnSearch.aspx]]>).Эффективную ставку по кредиту рассчитаем используя функцию ЧИСТВНДОХ(). Для этого нужно составить график платежей по кредиту и включить в него все дополнительные платежи.

Пример. Рассчитаем Эффективную ставку по кредиту со следующими условиями:Сумма кредита - 250 тыс. руб., срок - 1 год, дата договора (выдачи кредита) – 17.04.2004, годовая ставка – 15%, число платежей в году по аннуитетной схеме – 12 (ежемесячно). Дополнительные расходы – 1,9% от суммы кредита ежемесячно, разовая комиссия – 3000р. при открытии банковского счета.

Сначала составим График платежей по кредиту с учетом дополнительных расходов (см. файл примера Лист Кредит).Затем сформируем Итоговый денежный поток заемщика (суммарные платежи на определенные даты).

Эффективную ставку по кредиту iэфф определим используя функцию ЧИСТВНДОХ (значения, даты, [предп]). В основе этой функции лежит формула:

Где, Pi = сумма i-й выплаты заемщиком; di = дата i-й выплаты; d1 = дата 1-й выплаты (начальная дата, на которую дисконтируются все суммы).

Учитывая, что значения итогового денежного потока находятся в диапазоне G22:G34, а даты выплат в B22:B34, Эффективная ставка по кредиту для нашего случая может быть вычислена по формуле =ЧИСТВНДОХ(G22:G34;B22:B34). Получим 72,24%. Значения Эффективных ставок используются при сравнении нескольких кредитов: чья ставка меньше, тот кредит и более выгоден заемщику.Но, что за смысл имеет 72,24%? Может быть это соответствующая ставка по простым процентам? Рассчитаем ее как мы делали в предыдущих разделах: Мы переплатили 80,77т.р. (в виде процентов и дополнительных платежей) взяв кредит в размере 250т.р. Если рассчитать ставку по методу простых процентов, то она составит 80,77/250*100%=32,3% (срок кредита =1 год). Это значительно больше 15% (ставка по кредиту), и гораздо меньше 72,24%. Значит, это не тот подход, чтобы разобраться в сути эффективной ставке по кредиту. Теперь вспомним принцип временной стоимости денег: всем понятно, что 100т.р. сегодня – это значительно больше, чем 100т.р. через год при 15% инфляции (или, наоборот - значительно меньше, если имеется альтернатива положить эту сумму в банк под 15%). Для сравнения сумм, относящихся к разным временным периодам используют дисконтирование, т.е. приведение их к одному моменту времени. Вспомнив формулу Эффективной ставки по кредитам, увидим, что для всех платежей по кредитам рассчитывается их приведенная стоимость к моменту выдачи кредита. И, если мы хотим взять в 2-х банках одну и туже сумму, то стоит выбрать тот банк, в котором получается наименьшая приведенная стоимость всех наших платежей в погашение кредита. Почему же тогда не сравнивают более понятные приведенные стоимости, а используют Эффективную ставку? А для того, чтобы сравнивать разные суммы кредита: Эффективная ставка поможет, если в одном банке дают 250т.р. на одних условиях, а в другом 300т.р. на других.Итак, у нас получилось, что сумма всех наших платежей в погашение основной суммы кредита дисконтированных по ставке 72,24% равна размеру кредита (это из определения эффективной ставки). Если в другом банке для соблюдения этого равенства потребуется дисконтировать суммы платежей идущих на обслуживание долга по большей ставке, то условия кредитного договора в нем менее выгодны (суммы кредитов могут быть разными). Поэтому, получается, что важнее не само значение Эффективной ставки, а результат сравнения 2-х ставок (конечно, если эффективная ставка значительно превышает ставку по кредиту, то это означает, что имеется значительное количество дополнительных платежей: убрав файле расчета все дополнительные платежи получим эффективную ставку 16,04% вместо 72,24%!).

Примечание. Функция ЧИСТВНДОХ() похожа на ВСД() (используется для расчета ставки внутренней доходности, IRR), в которой используется аналогичное дисконтирование регулярных платежей, но на основе номера периода выплаты, а не от количества дней.

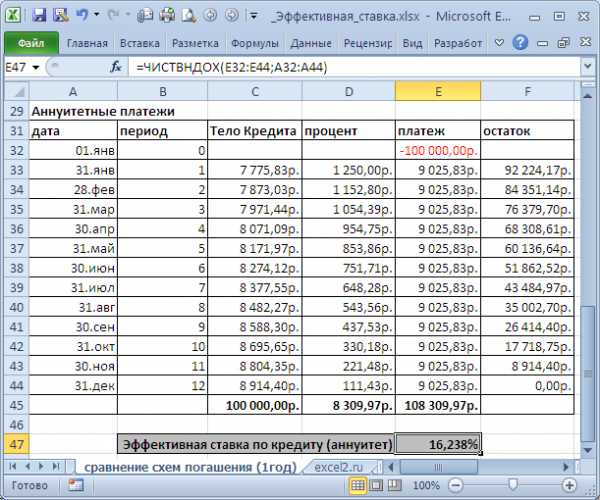

Использование эффективной ставки для сравнения кредитных договоров с разными схемами погашения

Представим себе ситуацию, когда в 2-х разных банках нам предлагают взять в кредит одинаковую сумму на одинаковых условиях, но выплата кредита в одном будет осуществляться дифференцированными платежами, а в другом по аннуитетной схеме (равновеликими платежами). Для простоты предположим, что дополнительные платежи не взимаются. Зависит ли значение эффективной ставки от графика погашения? Сразу даем ответ: зависит, но незначительно.

В файле примера на листе Сравнение схем погашения (1год) приведен расчет для 2-х различных графиков погашения (сумма кредита 250 т.р., срок =1 год, выплаты производятся ежемесячно, ставка = 15%).

В случае дифференцированных платежей Эффективная ставка по кредиту = 16,243%, а в случае аннуитета – 16,238%. Разница незначительная, чтобы на ее основании принимать решение. Необходимо определиться какой график погашения больше Вам подходит.

При увеличении срока кредита разница между Эффективными ставками практически не изменяется (см. файл примера Лист Сравнение схем погашения (5лет)).

Примечание. Эффективная годовая ставка, рассчитанная с помощью функции ЭФФЕКТ(), дает значение 16,075%. При ее расчете не используются размеры фактических платежей, а лишь номинальная ставка и количество периодов капитализации. Если грубо, то получается, что в нашем частном случае (без дополнительных платежей) отличие эффективной ставки по кредиту от номинальной (15%) в основном обусловлено наличием периодов капитализации (самой сутью сложных процентов).

Примечание. Сравнение графиков погашения дифференцированными платежами и по аннуитетной схеме приведено в этой статье.

Примечание. Эффективную ставку по кредиту можно рассчитать и без функции ЧИСТВНДОХ() - с помощью Подбора параметра. Для этого в файле примера на Листе Кредит создан столбец I (Дисконтированный денежный поток (для Подбора параметра)). В окне инструмента Подбор параметра введите значения указанные на рисунке ниже.

После нажатия кнопки ОК, в ячейке I18 будет рассчитана Эффективная ставка совпадающая, естественно, с результатом формулы ЧИСТВНДОХ().

excel2.ru

Формула эффективной процентной ставки — как правильно её использовать

Часто бывает так, что взяв кредит, заёмщик обнаруживает, что его стоимость фактически больше, чем указанная предварительно сумма процентов. Получая займ он был готов к выплате одной суммы, а платить приходится больше. Как предусмотреть это заранее? Как оценить указанное превышение? Как рассчитать настоящую стоимость кредита, которая принимает во внимание все важные моменты таких выплат? Согласно закону, эффективная процентная ставка прописывается в договоре, однако она считается по специальной методике, которая не учитывает некоторые выплаты.

Что такое эффективная процентная ставка

Эффективная процентная ставка – это объективный показатель фактической стоимости кредита, который учитывает все осуществляемые виды выплат.

Когда в банке берётся кредит, обычно рассматривается процент, который необходимо уплатить дополнительно к основной сумме. На самом деле эта информация является неполной. Кроме этого существуют и другие дополнительные выплаты. Если их просуммировать, то окажется, что кредит обойдётся дороже, чем предполагалось, судя по сумме указанной процентной ставки.

Можно сказать, что эффективная процентная ставка представляет собой показатель, который фактически сводит все дополнительные выплаты по данному займу к одной итоговой величине.

Это понятие применяется также к начислению процентов по депозитному вкладу. Конечно, обычно просто происходит начисление, которое соответствует заключённому депозитному договору. Но в некоторых случаях имеют место дополнительные действия, которые могут увеличить доход. Например, это может быть связано с капитализацией процентов. В этом случае доход увеличивается. Эффективная процентная ставка отражает реальный доход, который начисляется на данный депозитный вклад.

Для чего она нужна

Знание эффективной процентной ставки способствует тому, чтобы клиент мог оценить реальные затраты на взятый им кредит. Обычно они превышают номинальную ставку, о которой обычно говорят в таких случаях.

Важно, по возможности максимально снизить дополнительные затраты. Обычно это можно сделать двумя путями.

- Делается выбор между видами ежемесячных платежей (они могут быть аннуитетными или дифференцированными).

- Тщательно изучаются возможные дополнительные выплаты при обслуживании кредита и, по возможности. Делается отказ от них.

В первом случае нужно понимать, что дифференцированные выплаты будут выгоднее аннуитетных. Если есть возможность выбора, желательно использовать первые из них.

Если говорить о дополнительных выплатах, то требуется учитывать, что иногда банк на них не имеет права настаивать. Поэтому нужно уточнить, что именно используется и заключить договор, в котором они не будут предусмотрены. В число таких выплат могут входить следующие:

- Выплата за факт предоставления займа.

- Оплата процедуры рассмотрения заявки на предоставление займа.

- Взятие платы за размещение кредитных средств на счёте клиента.

- За факт проведения подключения к программе страхования.

- Получение денег за открытие, сопровождение и закрытие расчётного счёта при выдаче и возврате кредита.

- Платные услуги СМС-информирования. На практике банк настаивает на предоставлении этой услуги на протяжении первых двух месяцев.

Если удаётся исключить из договора эти и подобные им дополнительные выплаты, эффективная учётная ставка может стать существенно ниже.

Её особенности

Размер эффективной процентной ставки зависит от целого ряда параметров.

Когда говорят о дополнительных платежах по полученному займу, то нужно учитывать, что их величина зависит от нескольких параметров.

- Размер тех платежей, которые предназначены для возвращения основной суммы кредита.

- Полный срок, в течение которого заёмщик должен полностью рассчитаться за предоставленный кредит.

- Вид применяемых ежемесячных платежей.

- Предусмотренные соглашением проценты, которые заёмщик обязан уплатить за получение основной суммы кредита.

- Различного рода комиссионные сборы, которые необходимо будет уплатить в связи с проведением оформления кредита.

- Также рассматриваются комиссионные сборы за проведение выдачи кредита.

- Оплата платежей за предоставление счёта, на который нужно вносить деньги в процессе погашения займа. Обычно включают в себя плату за открытие, пользование и закрытие данного счёта и взимаются единовременно.

- Иногда дополнительно предусматривается оплата страхования, связанного с возвращением займа. Такие расходы также учитываются при определении процентной ставки.

Важно подчеркнуть, что в рассматриваемую величину включаются заранее предусмотренные расходы по обслуживанию взятого кредита. Тут не учитываются дополнительные расходы, которые могут возникнуть по вине заёмщика в связи с нарушениями в процессе возврата предоставленного ему займа. В последнюю категорию обычно входят следующие виды выплат.

- Подключение дополнительных платных услуг. Примером может быть, например, СМС-информирование, которое предоставляется за дополнительную плату.

- Дополнительная оплата, которая может потребоваться для оплаты проведения реструктуризации долга.

- Если заёмщик в процессе возвращения финансовых средств допускает какие-либо нарушения, например просрочку выплат, то штрафы и пеня, которые ему приходится дополнительно выплачивать не рассматриваются при определении величины эффективной процентной ставки.

Как её вычислить по вкладу

Обычно, такой расчёт относится к вычислению сложных процентов по депозитному вкладу.

Формула

Вычисления надо проводить по следующей формуле расчета эффективной процентной ставки:

Э = ((( 1 * (С / 100) / Н) возводится в степень (Н * М)) — 1)

Здесь использованы обозначения:

- Э — эффективная процентная ставка депозитного вклада.

- С — это номинальная ставка. Она указана в заключённом договоре.

- Н представляет собой количество интервалов начисления в году. Для месяцев рано 12, для кварталов — 4.

- М — количество лет.

Пример расчета

Рассмотрим депозит на 100 000 рублей со ставкой 7,2%. Предположим, капитализация происходит ежемесячно. Разделим годовую ставку на 12 месяцев и получим 0,6% за месяц. Каждый раз полученные проценты будем добавлять к основной сумме.

Месяцы | Сумма депозита | Процентная ставка | Сумма процентов |

1 | 100000 | 0,6% | 600 |

2 | 100600 | 0,6% | 603,6 |

3 | 101203,6 | 0,6% | 607,22 |

4 | 101810,82 | 0,6% | 610,87 |

5 | 102421,69 | 0,6% | 614,53 |

6 | 103036,22 | 0,6% | 618,22 |

7 | 103654,43 | 0,6% | 621,93 |

8 | 104276,36 | 0,6% | 625,66 |

9 | 104902,02 | 0,6% | 629,41 |

10 | 105531,43 | 0,6% | 633,19 |

11 | 106164,62 | 0,6% | 636,99 |

12 | 106801,61 | 0,6% | 640,81 |

Итого: |

|

| 7442,42 |

Эффективная ставка составила 7,44%.

Как её вычислить по кредиту

При её вычислении требуется учесть много различных выплат, что является довольно сложной задачей.

Формула

Поскольку официально рассчитанная величина не учитывает всех дополнительных выплат, лучше всего постараться оценить данную величину самостоятельно. Точная формула является достаточно сложной, поэтому приведём здесь один из простых случаев.

Годовая эффективная ставка здесь рассчитывается по следующей формуле:

Э = ( 1 + П ) В — 1

Здесь использованы следующие обозначения.

- Э — эффективная процентная ставка, которая представляет собой результат расчёта.

- П — равна номинальной ставке. В рассматриваемой ситуации она равна 18%.

- В представляет собой количество произведённых выплат.

Пример расчета

Приведём пример расчёта эффективной ставки. При этом заметим, что рассматриваемая ситуация для простоты расчёта не содержит ряда дополнительных выплат.

Условия, которые здесь рассматриваются, будут состоять в следующем.

- Общая сумма заёмных денег составит сто тысяч рублей.

- Ставка кредита будет равна 18% годовых.

- В перерасчёте за каждый месяц она будет составлять полтора процента. Эта величина получена путём деления годовой ставки на двенадцать месяцев.

- Для возвращения займа ежемесячно делаются равные платежи. Они будут равны 9168 рублей.

Рассмотрим получившийся, как будут проходить платежи. Каждый месяц будет оплачиваться полтора процента от оставшейся до настоящего момента невозвращённой суммы кредита. Разница между величиной ежемесячной выплаты и полутора процентами — это возвращение кредита. Постепенно, по мере возвращения финансовых средств, сумма процентов будет уменьшаться. За двенадцать месяцев заём будет возвращён полностью.

Рассмотрим ежемесячную эффективную ставку. Она, согласно внутренней доходности банка, соответствует представленной в расчёте и равна полутора процентов.

Воспользуемся формулой:

Э = ( 1 + П ) В — 1

После подстановки в формулу исходных данных, будет получено, что в рассматриваемом случае эффективная процентная ставка составит 19,56%.

Важно заметить, что подсчёт рассматриваемой величины в более сложных ситуациях, когда присутствует ряд дополнительных данных включает в себя довольно сложные вычисления и требует для выполнения расчёта определённых математических знаний.

Точная процедура расчёта эффективной банковской ставки определена соответствующими нормативными актами.

Чтобы оценить степень влияния дополнительных выплат, заметим следующее. Предположим, что при открытии счёта была одноразово выплачена одна тысяча рублей, а ежемесячно платится дополнительно 500 рублей. Как это повлияет на рассматриваемые здесь величины?

- Ежемесячная эффективная ставка возрастёт до 2,5%.

- Годовая — 34,48% (вместо номинальных 18%).

Альтернативные методы подсчета

В связи с тем, что точные расчёты сложны и утомительны, имеет смысл воспользоваться разного рода дополнительными средствами для их расчёта.

С помощью Excel

Один из эффективных способов расчёта — воспользоваться для этого электронными таблицами. В Excel имеется специальная функция для таких расчётов под названием “ЭФФЕКТ”.

С помощью онлайн калькулятора

Также можно воспользоваться помощью сайтов, на страницах которых предоставляется возможность воспользоваться онлайн калькуляторами. Они могут иметь различный уровень сложности: от самых простых, до очень профессиональных, учитывающих практически все дополнительные платежи.

Эффективная годовая процентная ставка

Для того, чтобы правильно сравнивать кредитные предложения, которые предлагаются банками, необходимо провести сравнение между ними. Для этого может служить эффективная годовая процентная ставка.

Определение этого понятия следующее. На практике имеется довольно сложная ситуация с различными выплатами, относящимися к кредиту или начислениями, которые связаны с обслуживанием депозитного вклада. Представим, что на самом деле в течение календарного года происходит однократное начисление процентов, которое даёт точно такой же финансовый результат. Это количество процентов можно посчитать, именно это число называется эффективной процентной ставкой.

Отличия между номинальной и эффективной процентной ставкой

Для оценки стоимости кредита нужна именно эффективная процентная ставка, а не номинальная.

Когда заёмщик ищет возможность взять кредит на выгодных условиях, он прежде всего видит рекламные объявления, где банки предлагают предоставление займа за определённые проценты. Конечно, на первый взгляд, достаточно просто выбрать того, чей процент на самом минимальном уровне и обратиться туда за финансовыми средствами.

На самом деле, при оформлении и возврате кредита будут дополнительные выплаты, которые могут повлиять на суммарную цену кредита. Одним из характерных примеров является требование банка получить страховку. Безусловно, понятно желание кредитного учреждения снизить свои риски, однако следует понимать, что делается это за счёт клиента и оплачивать страховку предстоит ему, а не банку.

Чтобы оценить суммарную стоимость кредита, нужно знать эффективную процентную ставку. Именно она позволит сравнивать стоимость различных предложений объективно.

Номинальная процентная ставка — это та величина, которая обычно указывается в рекламных объявлениях и фактически составляет основную часть эффективной процентной ставки.

Также нужно отдавать себе отчёт, что есть затраты заёмщика, которые не входят в обе этих величины. Например, это стоимость реструктуризации долга или уплата штрафных санкций за просрочку выплат.

Эффективная процентная ставка может относиться не только к кредитам, но и к депозитным вкладам. Здесь номинальная ставка — это та, которая указана в условиях и в рекламе, а эффективная связана с наличием особых условий в договоре, которые увеличивают ожидаемую прибыль. Одним из примеров последнего может служить капитализация процентов.

Заключение

Эффективная процентная ставка в некоторых ситуациях может стать очень большой. Поскольку она показывает реальную стоимость кредитных денег, желательно провести её максимальное снижение. Для этого надо подобрать такие условия кредитования, когда она станет минимально возможной.

Видео об эффективной процентной ставке по кредиту:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

juristpomog.com

Расчет эффективной процентной ставки от "а" до "я"

30.12Эффективная процентная ставка представляет собой ставку по займу за год, учитывающей не только процент, устанавливаемый банковским учреждением при подписании кредитного договора, но и разные другие траты, связанные с получением и применением средств по кредиту. Именно расчет эффективной ставки дает возможность заемщику точно определить, является ли выбранная им программа кредитования на самом деле выгодной, а также каковы действительные переплаты по займу.

Понятие эффективной ставки

Данная ставка является понятной и простой для расчета и определения. Она представлена полной стоимостью конкретного займа, причем этот рассчитанный показатель является выгодным и необходимым самому клиенту банка. Важно в процессе проведения расчетов пользоваться не только разными платежами, вносимыми заемщиком по кредиту, но и дополнительными тратами, тем или иным образом связанными с займом.

К этим дополнительным затратам можно отнести:

- разные банковские комиссии, которые могут быть не только открытыми и указанными в кредитном договоре, но и скрытыми, поэтому появляются уже после уплаты средств по займу;

- различные платежи, имеющие отношение к открытию или обслуживанию счета, применяемого для снятия денежных средств в счет уплаты кредита;

- страховые расходы также включаются сюда, а их обычно приходится нести заемщику, оформляющему ипотеку или автокредит, при этом данные средства направляются не банку, а страховой организации, но все равно должны быть внесены в эффективную ставку.

Коммерческие банки не имеют права скрывать значение этого показателя, поэтому расчет эффективной процентной ставки проводится и самими банковскими структурами. Этот факт четко указывается в законе, а его нарушения приводят к жестким последствиям для любого банка.

Для расчета применяется стандартная и понятная формула, доступная не только работникам банка, но и простым заемщикам, поэтому они могут проконтролировать правильность исчислений финансового учреждения.

В законе не указывается, какие именно платежи должны относиться к данной ставке, вот почему разные банки часто пользуются специальными уловками, позволяющими снизить показатель. Они просто не используют в процессе расчета различные платежи, которые должны вноситься в обязательном порядке.

Важно! В некоторых банках эффективная ставка может рассчитываться без учета платежей заемщика на покупку страхового полиса, если он приобретается не в самом банке, а в какой-либо специализированной страховой компании, хотя эти затраты клиента должны учитываться в показателе.

Как осуществляется расчет

Отвечая на вопрос: как рассчитать эффективную процентную ставку, поясним, что данный процесс считается достаточно простым, поэтому доступен каждому потенциальному заемщику, который с помощью такого действия проверяет правильность расчетов банковской организации.

Первоначально важно разобраться, чем номинальная ставка отличается от эффективной. Первая не изменяется за весь период, на который банком предоставляются заемные средства заемщику. Именно она первоначально указывается клиенту организации в качестве основной ставки процента. Она выступает в качестве условия кредитования по конкретной программе, предлагаемой банком. А вот эффективная ставка может постоянно меняться, поскольку в любой момент могут возникать разные дополнительные платежи, каким-либо образом связанные с выплатой займа.

Например, заемщик оформил займ на 10 тысяч рублей, а ежегодно по нему выплачивается сверх основной суммы 1,5 тысяч рублей. Номинальная ставка в этом случае составляет 15% за год, а вот банк может получать совершенно другую прибыль, обусловленную дополнительными платежами и уровнем инфляции. Она может быть больше или меньше данных 15%, причем обычно заемщики не интересуются этим вопросом, хотя он важен для них, поскольку если устанавливаются разные дополнительные комиссии и иные платежи, то переплата для заемщика будет намного выше, чем 1,5 тысячи рублей в год.

Поэтому перед подписанием кредитного договора желательно каждому заемщику точно определиться с тем, каков размер эффективной ставки, поскольку на ее основании точно определяется, какая именно денежная сумма будет уплачена заемщиком за использование кредитных денег. Посчитать эффективную ставку можно самостоятельно, что позволяет проверить правильность исчислений работников банковской организации.

Использование формулы

Чтобы получить точное значение, необходимо знать, каков размер ежемесячного платежа по кредиту. Для этого может применяться формула: ежемесячный взнос по кредиту = коэффициент аннуитетного займа х полная сумма кредита.

Чтобы определить коэффициент аннуитетного займа, зависящий от месячной ставки, используется следующая формула:

коэффициент аннуитетного займа = месячная ставка по кредиту х (1 + месячная ставка по кредиту х количество периодов, после окончания которых будет полностью погашен займ) / (1+ месячная ставка по кредиту) х количество периодов — 1.

Соответственно, после определения коэффициента аннуитетного кредита не составит труда определить размер ежемесячного платежа по нему. После этого надо полученное значение умножить на количество месяцев, на которые оформлен займ, что позволит увидеть реальную стоимость конкретного кредита.

Рассчитать эффективную ставку можно с помощью деления суммы переплаты по кредиту на сумму планируемого займа.

Пример расчета

Например, был оформлен кредит на сумму 200 тысяч руб., а ставка процента равна 18%. При этом заемщик обязан уплачивать ежемесячную комиссию, выступающую в качестве оплаты кассового обслуживания и равную 1%. В качестве схемы начисления процентов выбираются аннуитетные платежи. В этом случае полная сумма кредита равна 200 тысяч руб., количество периодов — 12 месяцев, месячная ставка по кредиту — 1,5 (ставка процента 18% деленная на срок займа, составляющий 12 месяцев). В соответствии с имеющимися данными определяется легко коэффициент аннуитетного займа:

0,015*(1+0,015)*12/(1+0,015)*12—1=0,0917.

Подставляем полученное значение в формулу:

Ежемесячный взнос по кредиту =18336 р.

Дополнительно учитывается комиссия за кассовое обслуживание, равная 1%. В этом случае в год придется уплатить 24 тыс. руб., а в месяц 2 тыс. руб., соответственно, ежемесячный платеж увеличивается на эту сумму и равен 20336 р. В год придется заплатить банку 244 тыс 32 р., а переплата составит 44 тыс. 32 р. Поэтому эффективная ставка равняется 22%.

Дополнительные способы

Рассчитать эффективную ставку можно не только самостоятельно, но и с использованием многочисленных автоматических калькуляторов, широко представленных в интернете.  Также некоторые банки располагают данные программы на своих официальных сайтах, что дает возможность каждому потенциальному заемщику заранее определить, какова будет эффективная ставка по конкретной программе.

Также некоторые банки располагают данные программы на своих официальных сайтах, что дает возможность каждому потенциальному заемщику заранее определить, какова будет эффективная ставка по конкретной программе.

Дополнительно заемщики пользуются для расчета программой Excel, которая является очень легкой и понятной. В нее важно ввести только нужные значения, а также сформировать формулу, после чего будут производиться необходимые расчеты. При этом имеется возможность после каждого досрочного погашения вводить соответствующие значения, поскольку за счет досрочного внесения средств снижается переплата. Если за досрочное погашение банк взимает определенную комиссию, то это должно отражаться в процессе расчет эффективной ставки. Поэтому нередко требуется уже в процессе погашения займа рассчитывать данный показатель.

Однако при расчете важно учитывать все дополнительные комиссии, существенно различающиеся в банках, поскольку данные организации на законных основаниях могут увеличивать свою прибыль за счет этих платежей.

Как рассчитывается эффективная ставка по вкладам

Часто требуется рассчитать этот показатель не только для кредита, но и для вклада в банк. Для этого важно учитывать, какие используются проценты, поскольку они могут быть простыми или сложными.

Для вклада по сложным процентам используется для расчета следующая формула:

iэфф =((1+ ставка по кредиту /12)^(12*число лет вклада)-1)*(1/число лет вклада).

При расчете ставки для вклада также важно учитывать различные дополнительные комиссии, которые вкладчик должен нести для открытия счета и для его обслуживания. Могут вводиться и другие платежи банками, а они существенно снижают ставку, которая оговаривается между организацией и вкладчиком заранее.

Таким образом, каждый банк в соответствии с требованиями закона обязан оповещать клиентов не только о стандартной ставке, но и об эффективной, содержащей различные дополнительные платежи и даже страховку. Во время определения целесообразности и выгодности оформления того или иного кредита важно обращать внимание именно на этот показатель, отражающий реальные затраты, которые придется понести заемщику.

wsekredity.ru

Эффективная ставка по вкладу. Формула и пример расчета

Банковские депозиты являются одним из инструментов инвестирования, который приносит гарантированный доход. Они являются самыми низкорисковыми и пассивными, поскольку не требуют вмешательства клиента, а получением прибыли занимается профессиональный участник – финансовая организация. Зачастую, рекламируется для клиентов ставка по вкладу, которая является номинальной, что в сути не отражает реальной прибыли. Эффективная ставка же по вкладу отражает реальную прибыльность вклада. Рассмотрим что это такое более подробнее.

Что такое эффективная ставка по вкладу?

Чтобы оценить настоящий доход, который можно получить от вложения своих денег на депозит, используется эффективная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и всегда будет выше номинальной ставки. Как показывает практика, доход от вклада с капитализацией имеет бОльшую прибыльность, чем вклад без капитализации.

Это происходит из-за того, что проценты при капитализации начисляются с выбранной периодичностью (в месяц, в квартал, в полугодие, в год) и суммируются к основному телу депозита.

Зачем нужна эффективная ставка по вкладу, и чем она полезна для клиента?

Она отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его реальный доход и сравнить условия по видам депозитов в одном или нескольких банках. Если владелец депозита желает получить максимальный доход, то ему следует выбирать вклады с ежемесячной капитализацией процентов.Как это работает? В первый месяц проценты начисляются на сумму вклада и присоединяются к нему. Во второй месяц проценты начисляются уже на сумму вклада+проценты за первый месяц. Следовательно, эта сумма уже будет больше, чем в первый месяц и т.д. В этом случае используется формула сложного процента, т.е. когда идет начисление процентов на увеличивающуюся сумму. Итоговая доходность будет выше исходной процентной ставки.

Читайте также: Как проверять банкноты на то, фальшие они или нет?

Формула расчета эффективной ставки.

Чтобы посмотреть наглядно, как идет начисление, нужно воспользоваться формулой расчета эффективного процента по депозиту:

- ЕС – это эффективная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если ежемесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

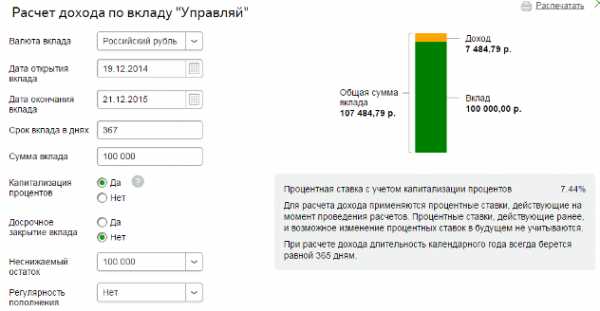

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с ежемесячным причислением процентов с номинальной ставкой 7,2%. Ниже представлен ручной расчет, но можно воспользоваться калькулятором депозитов, просто вбив параметры своего вклада.

Если бы депозит открыт на год, а проценты начислялись каждую неделю, то формула выглядела бы следующим образом (берем N=52, т.к. в году 52 недели):

Таким образом, если расположить 100 000 рублей на один год с капитализацией процентов ежемесячно, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет производиться еженедельно, то эфф.ставка за год составит 7,46%.

Чтобы проверить это значение на практике, произведем расчет на примере этого же вклада (с ежемесячной капитализацией). Используем формулу для расчета %-ов:

где

- П – сумма начисленных процентов за каждый месяц,

- КС – капитализированная сумма с учетом причисления процентов за предыдущий месяц,

- С – ставка номинальная.

Ежемесячно начисляется

7,2%/100/12=0,006.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб | ||

| 1 | 100 000 | 0,006 | 600 | ||

| 2 | 100600 | 0,006 | 603,6 | ||

| 3 | 101203,6 | 0,006 | 607,22 | ||

| 4 | 101810,82 | 0,006 | 610,87 | ||

| 5 | 102421,69 | 0,006 | 614,53 | ||

| 6 | 103036,22 | 0,006 | 618,22 | ||

| 7 | 103654,43 | 0,006 | 621,93 | ||

| 8 | 104276,36 | 0,006 | 625,66 | ||

| 9 | 104902,02 | 0,006 | 629,41 | ||

| 10 | 105531,43 | 0,006 | 633,19 | ||

| 11 | 106164,62 | 0,006 | 636,99 | ||

| 12 | 106801,61 | 0,006 | 640,81 | ||

| Итого | 7442,42 | ||||

Читайте также: Отзыв лицензии в банке - как вернуть деньги при наличии ОМС?

Теперь рассчитаем эфф.ставку. Для этого разделим полученную сумму процентов на первоначальную сумму вклада:

Произведем расчет на калькуляторе Сбербанка:

Как видно из рисунка, суммы практически совпадают. Небольшое различие в 42 рубля связано с тем, что 19.12.2015 г. попадает на выходной день. Это значит, что дата закрытия переносится на следующий рабочий день – 21.12.2015 г.

Как влияют на эффективную ставку операции пополнения вклада или частичного снятия.

При пополнении вклада, его основное тело увеличивается, следовательно, клиент получит больше процентов.Рассмотрим вариант, когда клиент вносит на третий месяц сумму в 20 000 руб.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

| 1 | 100000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 121203,6 | 0,006 | 727,2216 |

| 4 | 121930,82 | 0,006 | 731,5849 |

| 5 | 122662,41 | 0,006 | 735,9744 |

| 6 | 123398,38 | 0,006 | 740,3903 |

| 7 | 124138,77 | 0,006 | 744,8326 |

| 8 | 124883,60 | 0,006 | 749,3016 |

| 9 | 125632,91 | 0,006 | 753,7974 |

| 10 | 126386,70 | 0,006 | 758,3202 |

| 11 | 127145,02 | 0,006 | 762,8701 |

| 12 | 127907,89 | 0,006 | 767,4474 |

| Итого | 8675,341 |

Итого, общая сумма процентов получится на 1233 руб. больше.

При частичном снятии суммы, итоговая прибыль уменьшится, следовательно, уменьшится и эфф. ставка.

Таким образом, значимое различие между номинальной и эффективной ставкой заметно, если вклад отлежал продолжительный промежуток времени, а капитализация производилась ежемесячно. Клиент сам вправе выбирать, что ему удобнее в той или иной ситуации.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Эффективная процентная ставка, формулы и примеры расчета

ЭПС — эффективная процентная ставка отражает вашу прибыль от вклада, общий доход за весь срок и начисленные проценты. В данной статье мы приведем несколько вариантов формул, по которым можно рассчитать ЭПС, и несколько примеров для наглядности. Вкладчикам будет полезно посчитать ЭПС и узнать общую прибыль от своих вложений.

Рекомендации по выбору вида вклада

- При выборе стратегии накопления необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем.

Если вы уверены, что имеющиеся деньги не потребуются в обозримой перспективе, можно искать вклад с наибольшей эффективной ставкой, в том числе и получаемой с помощью капитализации.

Если же такой уверенности нет, возможно, стоит пожертвовать этой опцией в пользу, например, частичного снятия – но учтите, что чаще всего при досрочном расторжении договора о банковском вкладе вы теряете все заработанные проценты.

- В процессе выбора конкретной программы необходимо проанализировать все предложения банка, как с капитализацией процентов, так и без нее.

Сравнение условий размещения денег необходимо проводить исходя из размера эффективной ставки.

Соответствующую информацию можно получить от сотрудников банка или в результате расчетов с помощью депозитного калькулятора на сайте финансового учреждения.

- Независимо от того, какой вид вклада вы предпочитаете, особое внимание необходимо уделить надежности банка.

Информацию об этом можно получить из независимых рейтингов, анализа структуры активов и списка владельцев. Немаловажными факторами являются также время существования банка, его репутация и имидж. Ну и само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна входить в систему страхования банковских вкладов, обеспечивающую государственную защиту всех размещенных депозитов размером до 700 тысяч рублей.

Что такое эффективная ставка по вкладу?

Чтобы оценить настоящий доход, который можно получить от вложения своих денег на депозит, используется эффективная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и всегда будет выше номинальной ставки. Как показывает практика, доход от вклада с капитализацией имеет бОльшую прибыльность, чем вклад без капитализации.

Это происходит из-за того, что проценты при капитализации начисляются с выбранной периодичностью (в месяц, в квартал, в полугодие, в год) и суммируются к основному телу депозита.

ЭПС отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его реальный доход и сравнить условия по видам депозитов в одном или нескольких банках. Если владелец депозита желает получить максимальный доход, то ему следует выбирать вклады с ежемесячной капитализацией процентов. В первый месяц проценты начисляются на сумму вклада и присоединяются к нему. Во второй месяц проценты начисляются уже на сумму вклада+проценты за первый месяц. Следовательно, эта сумма уже будет больше, чем в первый месяц и т.д.

В этом случае используется формула сложного процента, т.е. когда идет начисление процентов на увеличивающуюся сумму. Итоговая доходность будет выше исходной процентной ставки.

Формула расчета эффективной ставки

Чтобы посмотреть наглядно, как идет начисление, нужно воспользоваться формулой расчета эффективного процента по депозиту:

- ЕС – это эффективная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если ежемесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с ежемесячным причислением процентов с номинальной ставкой 7,2%.

Ниже представлен ручной расчет, но можно воспользоваться калькулятором депозитов, просто вбив параметры своего вклада.

Если бы депозит открыт на год, а проценты начислялись каждую неделю, то формула выглядела бы следующим образом (берем N=52, т.к. в году 52 недели):

Таким образом, если расположить 100 000 рублей на один год с капитализацией процентов ежемесячно, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет производиться еженедельно, то эфф.ставка за год составит 7,46%.

Чтобы проверить это значение на практике, произведем расчет на примере этого же вклада (с ежемесячной капитализацией).

Используем формулу для расчета %-ов:

- П – сумма начисленных процентов за каждый месяц,

- КС – капитализированная сумма с учетом причисления процентов за предыдущий месяц,

- С – ставка номинальная.

Эффективная процентная ставка вклада показывает, насколько эффективно работают (т.е. приумножаются) деньги вкладчика на депозитном счете. Измеряется в процентах.

Численно она совпадает со ставкой эталонного вклада, для которого выполняются следующие условия:

- Дата, сумма и срок эталонного вклада совпадает с датой, суммой и сроком исходного вклада

- У исходного и эталонного вклада совпадают даты и суммы всех пополнений и частичных снятий

- Совпадает итоговый результат (т.е. сумма к получению на руки в конце срока вклада), рассчитанный для исходного вклада с номинальной ставкой и эталонного вклада с эффективной ставкой

- Капитализация процентов эталонного вклада происходит один раз в год

- У эталонного вклада отсутствует налогообложение процентов

Эффективная ставка может отличаться от номинальной как в большую, так и в меньшую сторону.

Благодаря эффективной ставке возможно сравнение между собой вкладов, предлагающих разные условия (процентную ставку, частоту капитализации процентов).

Формула расчета эффективной ставки:

- ЭПС – эффективная процентная ставка

- P – процентная ставка за период начисления (например, если период начисления – месяц, то P=ставка в % годовых/12)

- n – количество периодов начисления процентов

- N – срок вклада в годах

Из формулы видно, что чем чаще идет выплата процентов с капитализацией, тем больше итоговый доход, т.е. ежемесячная выплата процентов дает большую эффективную доходность, чем, например, ежеквартальная. Чем больше срок вклада с капитализацией, тем больше будет проявлять себя капитализация, поэтому при открытии вклада на длительные сроки не стоит пренебрегать капитализацией процентов.

Так что капитализация процентов творит чудеса с доходностью на долгосрочных вкладах, лишний раз подтверждая слова Альберта Эйнштейна.

Расчет эффективной процентной ставки по вкладу

Чтобы сравнить доходность вкладов с разной процентной ставкой и на разные сроки при начислении сложного процента, удобно уметь вычислять эффективную процентную ставку в годовом исчислении. Т.е. рассчитать сколько процентов к начальному вкладу мы получим через год с учетом начисления процентов на процент.

P1 = 100 * ((1+P*d/365/100)N-1)

Где:

- P — годовая процентная ставка,

- d — количества дней в периоде начисления,

- N — число периодов начисления процентов.

Пример 1: Расчет эффективной процентной ставки для вклада на 1 месяц с годовой ставкой 11%: 100 * ((1+11*30/365/100)12-1) = 11.41%

- P = 11,

- d = 30,

- N = 12.

Пример 2: Расчет эффективной процентной ставки для вклада на 3 месяца с годовой ставкой 11%: 100 * ((1+11*90/365/100)4-1) = 11.3%

- P = 11,

- d = 90,

- N = 4.

Особенности процедуры и расчет

По оформленному вкладу кредитное учреждение назначает конкретную ставку — номинальную. Все начисленные согласно ей проценты выплачиваются в конце срока действия договора.

В случае с капитализацией схема выглядит несколько по-другому. Проценты все также начисляются ежемесячно и даже выдаются владельцу депозита. Но не на руки, а в виде доначисления к основной сумме депозита. В следующем месяце доходность начисляется на новую (увеличенную) сумму вклада. В третий и все последующие месяцы процедура циклически повторяется. Пока не закончится срок действия депозита. Понятно, что при ежемесячном увеличении суммы вклада растут и начисляемые проценты.

Кроме того, конечный доход, который получит клиент, разместивший вклад с капитализацией, будет больше, чем в случае с аналогичным, но номинальным процентом. При условии, конечно, что сроки в обоих случаях одинаковы. Теперь давайте рассмотрим расчет эффективной процентной ставки по вкладу на конкретном примере. Тогда все сказанное выше станет еще понятнее. Предположим, житель города Москва решил оформить вклад сроком на один год и разместить на нем сумму в сто тысяч рублей.

Номинальная ставка по вкладу — 10% (так будет еще удобнее считать доходность).

Через год он получит — [сто тысяч] + (([сто тысяч] : [100]) x [10]) — 110 тысяч рублей. Следовательно, чистый доход гражданина составил 10 тысяч.

Допустим, его сосед открыл вклад и разместил на нем аналогичную сумму средств, но с капитализацией процентов. Если разбить ставку на количество месяцев в сроке вклада, то среднее ее значение составит 0,83%. Поэтому в первый месяц доход составит — ([сто тысяч] х [0,83]) : 100 — 830 рублей. В течение второго месяца проценты будут начисляться на 100 830 рублей, и доход рассчитывается следующим образом: ([100 830] х [0,83]) : 100 = 836,89 рублей.

Дальнейшие расчеты имеют вид:

- (101 666,89 х 0,83) : 100 = 843,84 — третий месяц

- (102 510,73 х 0,83) : 100 = 850,84 — четвертый месяц

- (103 361,57 х 0,83) : 100 = 857,90 — пятый месяц

- (104 219,47 х 0,83) : 100 = 865,02 — шестой месяц

- (105 084,49 х 0,83) : 100 = 872,20 — седьмой месяц

- (105 956,69 х 0,83) : 100 = 879,44 — восьмой месяц

- (106 836,13 х 0,83) : 100 = 886,74 — девятый месяц

- (107 722,87 х 0,83) : 100 = 894,10 — десятый месяц

- (108 616,97 х 0,83) : 100 = 901,52 — одиннадцатый месяц

- (109 518,49 х 0,83) : 100 = 909,00 — двенадцатый месяц

Произведя элементарные вычисления, получаем совокупный доход, размер которого составляет 10 428 рублей. Таким образом, сосед нашего гражданина из первого примера получит по итогам года на 428 рублей больше.

Примечательно, что сумма 10 428 рублей поможет нам определить эффективную процентную ставку по вкладу. Для этого нужно разделить полученный доход на общую сумму вклада и умножить на сто процентов — (10 428 : [сто тысяч]) х [100%] = 10,43%. Как видно, от номинальной она немного отличается. В некоторых случаях банки сразу указывают в договоре эффективную ставку. Но, по сути, правильнее было бы прописывать именно номинальную. Здесь у вас есть два вариант: либо слепо довериться банку, либо пересчитать значение указанного процента самостоятельно. Сделать это, опираясь на приведенный выше пример, несложно.

Вообще, при прочих равных условиях эффективная доходность примерно на 0,5% выше номинальной.

Источники:

- http://predp.com/fin/money/kapitalizaciya-vklada-chto-ehto

- http://investor100.ru/effektivnaya-stavka-po-vkladu/

- http://sberex.ru/article/74

- http://fin-plus.ru/ru/info/glossary/deposit_effective_rate

- https://finances-analysis.ru/procent/raschet-vklada

- http://creditwit.ru/vklady/effektivnaya-procentnaya-stavka-po-vkladu

bogkreditov.ru

Как рассчитать эффективную процентную ставку по кредиту?

Дек 24, 2022 12:14 Автор: Редактор

Эффективной процентной ставкой называют величину ставки по кредиту за год, где учитывается не только заявленный банком процент по займу, но и остальные расходы, связанные с использованием кредитных средств. Данный параметр является наиболее объективным значением для определения заемщиком выгодности той или иной кредитной программы.

Содержание статьи:Определение и сущность

Суть ставки, называемой эффективной, достаточно проста и понятно. Она выражает действительную стоимость получаемого займа с позиции, занимаемой заемщиком.

А именно, при ее расчете берутся во внимание не только платежи по кредиту, а все дополнительные выплаты, связанные с ссудой.

В данном случае, к побочным оплатам можно отнести наличие «скрытых» банковских комиссий, начисляемых за то, чтоб открыть и далее вести счет, провести наличные средства через кассу и другие. При получении ипотеки на жилье или автокредите клиент обязан оформить страховку на приобретаемый объект, которая также станет дополнительной выплатой, хотя ее получит не банк, а страховщик.

Центробанк в законном порядке обязал коммерческие банковские структуры не скрывать размер эффективной ставки по процентам, для чего была разработана специальная формула. Однако, не последовало четких указаний относительно наименования платежей, входящих в этот расчет. Поэтому каждый банк имеет свою точку зрения по этому вопросу.

К примеру, оплата страховых взносов у многих кредиторов не входит в расчеты. Все же, более верным и более справедливым будет тот подход, гдеучитываются все обязательные платежи для выбранного вида кредитования, включая страховые взносы.

Не секрет, что, сталкиваясь с оформлением займа, клиент должен вникать в некоторые понятия, встречающиеся на рынке кредитования.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2022 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Номинальная и эффективная процентные ставки — в чем отличие?

Первая не меняется на протяжении всего срока кредитования и именно она оглашается клиенту как одно из основных условий конкретно выбранной кредитной программы.

Предположим, при ссуде в 1000 рублей за год заемщиком выплачивается 250 рублей. В данном варианте размер номинальной ставки 25% за 12 месяцев. А вот какую прибыль в данном случае получает банк – это второй вопрос, все зависит от размера инфляции, может 20%, а может всего 5%. Заемщика это мало интересует.

Гораздо полезней, получая заем знать, сколько же на самом деле он стоит и здесь без применения эффективной ставки не обойтись. Она даст представление о том, каков совокупный размер всех надбавок будет добавлен к телу кредита и сколько на самом деле придется оплачивать.

По сути, данная ставка реально характеризует кредит и по ней можно сравнить все предполагаемые варианты займов.

Расчет эффективной годовой процентной ставки по формуле

Для вычисления годовой процентной ставки прежде всего необходимо выяснить какова сумма ежемесячного платежа.

Воспользуемся формулой, при условии, что выплаты проводятся равными частями:

A = K*S,

- А – ежемесячный платеж;

- S — сумма займа;

- K — коэффициент аннуитетного кредита, рассчитываетсяс помощью формулы, зависящей от iмесячной ставки по кредиту и n,параметра, определяющего число периодов, по завершении которых будет выплачен кредит:

K = i*(1+i)*n/ (1+i)*n-1

Зная коэффициент К, несложно вычислить значение А (ежемесячную оплату) и далее умножив ее на количество месяцев в кредите узнать реальную стоимость займа.

Значение эффективной процентной ставки можно выяснить, если разделить сумму переплаты по займу на сумму предполагаемого или уже взятого кредита.

Примерный расчет по кредиту

Для лучшего понимания рассмотрим пример расчета эффективной годовой процентной ставки.

Предположим, что взят кредит на 200000 рублей со ставкой 18%, сроком на год и ежемесячной комиссией за кассовое обслуживание 1%.

Метод выплат кредита аннуитетный. Значит:

S–200000 рублей;

n – 12 месяцев;

i – 1,5% за месяц (18% ставка деленная на срок кредита12 месяцев).

Определяем K – коэффициент аннуитетного кредита по выше приведенной формуле:

K=0,015*(1+0,015)*12(1+0,015)*12-1=0,09168

Значит ежемесячный платеж, следуя формуле A = K*S равен,

A=200000*0,09168=18336 рубля оплата за месяц

С учетом 1% кассового обслуживания, насчитываемого на сумму займа, получается, что ежемесячная плата составит:

18336+2000=20336 рублей

Стоимость займа за год: 20336*12 месяцев = 244032 рубля,

Размер переплаты по кредиту 44032 рубля.

Из этого следует, что по факту ставка кредита за год:

44032/200000= 0,22 или 22%.

Трудно применить какую-то одну формулу для подобного расчета. Для простоты можно использовать калькулятор на сайте выбранного банка.

Но нужно знать, что каждое кредитное учреждение применяет свои условия и вводит комиссии на займы согласно своей выгоде и кстати, это законно.

Кроме того, по закону кредитор обязан информировать клиентов обо всех возможных дополнительных платежах. Поэтому на пункте, освещающем эффективную ставку по займу всегда следует делать особый акцент.

Читайте также: Новая формула расчета полной стоимости потребительского кредита (ПСК) 2014

crediti-bez-problem.ru