Женские секреты. Домклик отзывы пользователей

Отзыв о сервисе Домклик

Сбербанк относительно недавно запустил сервис Домклик для оформления ипотеки онлайн. Суть сервиса в том, что через Домклик можно подать заявку на ипотечный кредит, даже не выходя из дома. И ждать одобрения. В случае положительного решения, все документы на найденную недвижимость тоже погружаются на сайт через личный кабинет. Собственно, из дома нужно будет выходить только для просмотра объектов и подписания договора. Я тоже решила «испытать удачу» и подала заявку на ипотеку в Домклик, отзывом о чем и хочу поделиться.

Функционал сайта Домклик

С сайтом все понятно. Сделан для людей, даже если вы с интернетом дружите не особенно прочно, сложностей заполнение заявки на ипотеку у вас не вызовет. На сайте есть калькулятор, чтобы прежде рассчитать приблизительные суммы ежемесячных платежей по ипотеке и сумму переплаты.

Для оформления заявки потребуется прикрепить к ней некоторые документы, в зависимости от выбранной программы ипотеки. Так что, нужно будет сделать сканы или фото документов.

По заполнению отправляете заявку и ждете ответа.

Как все происходит дальше

В тот же день, как я отправила заявку (я выбрала программу ипотеки по двум документам) мне перезвонил менеджер сервиса, чтобы задать ряд вопросов. В частности, уточнялась сфера деятельности, сумма ежемесячных доходов и пр. Беседа была недолгой и не сложной.

Уже на следующий день после заявки Домклик одобрил мне ипотеку. Причем, одобрена была сумма почти на 70% больше запрашиваемой. Бери, не хочу, что называется.

Что в итоге

Казалось бы, сумма одобрена, руки в ноги и бегом искать подходящее жилье, тем более, ипотека одобряется только на три месяца. По факту, оказалось все совсем не так гладко. Так что, мой отзыв о Домклик ни разу не положительный.

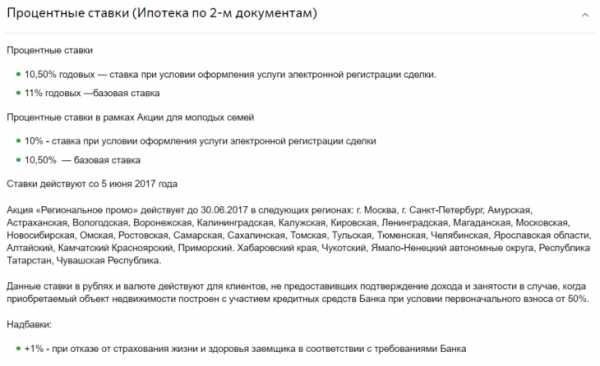

В личном кабинете я заметила, что мне одобрили сумму ипотеки совсем по другому проценту. На 2% выше изначально предполагаемого. Стала выяснять, оказывается, в процессе заполнения заявки к ней (почему?) не прикрепилось ни свидетельство о рождении ребенка (я подавала заявку по акции «Молодая семья), ни «галочка» на окошке «Электронная сделка». И тот, и другой фактор — по 0,5%. От страхования я тоже не отказывалась и поставила «галочку» куда нужно. Итого, сверх изначальных 9,5% минимальных 1%. То есть, должно было получится 10,5. О чем сказано и на сайте Сбербанка. Мне же посчитали ипотеку под 12,5%. Уже при личном общении с менеджером я снова прикрепляла свидетельство о рождении и скан с сайта Сбербанка с заявленными процентами. В ответ менеджер написала мне «Возможно, ошибка».

Чья ошибка? Где ошибка? Что теперь делать с этой ошибкой? На эти вопросы мне ответили, ожидайте обновления информации в личном кабинете. И все. Так и «висит» в том самом кабинете злосчастные 12,5%. Ни ответа, ни привета. Тянется эта «сказка про белого бычка» почти месяц. Более того, спустя пол месяца после одобрения ипотеки, звонит мне вдруг менеджер и говорит, что вышла ошибка, что банк передумал, потому что требуется еще один документ. Вот как так? Если ипотека уже одобрена, что значит «передумал». Прикрепляю я нужный документ, и снова «ждите обновления информации в личном кабинете».

В результате, в первые дни после одобрения я еще что-то искала, а сейчас и вовсе не знаю, чем вся эта история с ипотекой через Домклик закончится. Так что, советовать сервис я бы не стала. Проще и спокойнее сходить в ближайшее отделение Сбербанка (или другого банка) и подать документы напрямую. Как только на пути финансового процесса встают какие-то посредники (пусть это и собственный сервис Сбербанка) процесс бессмысленно затягивается, это факт.

UPD от 31.07.2017

Заявка моя висела без изменений почти месяц. Я связалась с менеджером, чтобы уточнить, что и когда вообще будет. И тут же мне ответили. То есть, если бы я еще не спросила, все также бы ничего не изменилось. Сумма ипотечного кредита была пересчитана по исходной ставке 10,5%. Но при этом, уже после одобрения заявки поменялась и сумма. Ее снизили почти в два раза. В-общем, вот такая мутная и неприятная карусель с суммами, процентами и одобрением, если подавать заявку на ипотечный кредит через Домклик.

sale585.ru

Отзывы о Сбербанке России: «ДомКлик или Ипотека по одному документу»

Всем привет!Хочу поведать свою эпопею по сервису ДомКлик. В Сбербанке до этого брал две ипотеки и которые досрочно закрыл. Первую в 2022 году на новостройку от печального СУ155, к счастью нашелся покупатель на то качество с которым сдал дом застройщик. Брал по старинке, при этом ещё не быв зарплатником Сбербанка, принеся в банк все необходимые документы на бумажке по акции 12% на 12 лет. Заявку подавал от обратного, сначала квартиру у застройщика зарезервировал, определился какая сумма мне нужна кредитных средств. Требовался 1 000 000₽, который без вопросов одобрили, при том что до этого никаких кредитов в Сбербанке не было и была только кредитная карта альтернативного банка, которой я активно пользовался с лимитом 60 000 ₽.

Закрыл я данный ипотечный кредит в 2015 году досрочно. Став зарплатником, Сбербанк предложил мне безвозмездно, т.е. без годового обслуживания и с льготным периодом, кредитным лимитом 40 000 ₽ кредитную карту, это было в рамках какой-то акции. Пришла смс, придите получите свою карту, взял на всякий случай, но так ею ни разу не воспользовался т.к. имелась кредитка с большим лимитом и льготным периодом с зарплатного проекта прошлого работодателя и до сих пор с ней расставаться не хочется т.к. таких условий ни один банк не предоставляет. В июле 2022 снова возникли мысли о своей квартире, тем боле были интересные совместные, застройщика и Сбербанка предложения. Выбрал застройщика, квартиру и подал заявку на ипотеку. Особо много документов не собирал т.к. зарплатник, заполнил подробную анкету заёмщика и передал её специалисту. На этот раз мне нужна была сумма 900 000 ₽ под те же 12% на 12 лет, через пару дней мне была одобрена заявка, сумма значилась 1 111 000 ₽ мне было это более, чем достаточно и я взял только необходимую сумму. Застройщик к сожалению затянул стройку на полгода, к этому времени у меня накопилась энная сумма и я мог позволить себе уже готовую квартиру либо новостройку с большей площадью с учётом ипотечных средств, после реализации новостройки.

Мне подвернулся вариант, я позвонил на горячую линию Сбербанка и узнал как скоро, я могу подать следующую заявку на ипотеку, после досрочного погашения, мне ответили "можете сразу". К своему счастью, после досрочного погашения, я решил ускорить процесс и заодно испробовать новый сервис от Сбербанка ДомКлик, подав на следующий день заявку на ипотеку. Меня удивил процесс, требовалось отсканировать все страницы паспорта, загрузить фото, указать номер зарплатной карты и краткую анкету, что я и сделал, у меня даже мысли не закрадывались, что этим подписываю своего рода приговор себе. Каково же было моё разочарование, что сумма одобрения поданная таким способом была на порядок ниже, чем годом ранее, при том, что ставка стала не 12% а 10% при всех прочих. Таким образом став заложником ситуации, в общении с менеджером через чат (это удобно) пришел к мысли, что рано подал заявку т.к. информация в БКИ ещё не прогрузилась, при том что закрытый кредит находился в Сбербанке, попросил менеджера обновить заявку, через недельку, самому в личном кабинете это сделать невозможно (это не удобно) нельзя менять ни срок, ни сумму, ни тип объекта, вот одобрили тебе заявку бери и всё.

Через неделю ситуация не изменилась по одобренной сумме и квартира испарилась, ушла с рынка. Стал искать другие варианты и вот она квартира мечты, по всем ипотечным калькуляторам в том числе Сбербанка ДомКлик прохожу (в калькуляторе есть такой пункт ваш необходимый доход, наведя на вопросик которого всплывает окошко нужно будет предоставить 2НДФЛ, да не вопрос, прохожу!) Списываюсь в чате с менеджером так мол и так, нужна другая сумма на другой срок и тип объекта, скорректируйте плиз. Через пару дней спрашиваю менеджера, что там и как? тем более нужно давать ответ. Никак, попробуйте закрыть кредитку Сбербанка, увеличить срок, тотчас же закрыл, делайте! Особо ничего не поменялось, сумма одобрения увеличилась но и срок был увеличен почти в два раза((( Спрашиваю, почему и как такое возможно уже все закрыл, досрочно погасил и по всем параметрам должен проходить? Вроде да, должны проходить, но не можем ничего сказать!? Продавец и Агентство недвижимости ждут, я объясняю ситуацию, они предлагают подать заявку в другой банк, есть сомнения тем более в Сбербанке я больше чем зарплатник и шансов при всех прочих должно быть намного больше.

Ок время не ждёт, собираю документы и подаю заявку, благо это будет очный визит с полноценной анкетой, указанием активов и прочее. В скором времени получаю ответ, за вами числятся кредитные обязательства на такую то сумму и поэтому вам одобрена вот такая сумма, естественно не достаточная для моей мечты. И понимаю по этой сумме, что это ежемесячный платёж по досрочно закрытой ипотеке в Сбербанке, который до сих пор не отражен в БКИ, при том что досрочно был погашен 05.07.17 а запрос сделан 24.0717. Сегодня отнёс справку из Сбербанка в другой банк, о том что ипотечный кредит закрыт и долгов у меня не имеется, не знаю насколько это изменит ситуацию!? Конечно не охота обращаться в альтернативные банки, когда ты зарплатник в Сбербанке, но этот не работающий должным образом сервис вынуждает, отсутствие достоверной информации о текущей твоей КИ в БКИ, которым оперирует ДомКлик при подаче через него заявки.

Невозможность ручного режима в данном сервисе, скудная анкета не учитывающая имеющиеся активы и другие источники дохода, базирующаяся в основном на операциях по твоей зарплатной карте и информации из БКИ. Впервые столкнувшись с данным сервисом, сделал для себя определенный вывод. Если у вас прекрасная КИ и замечательный зарплатный проект, через данный сервис вы не сможете рассчитывать на большую сумму чем через отделение Сбербанка, собрав все бумажечки, заполнив развёрнутую анкету и явившись очно к кредитному менеджеру. И если на горячей линии вам говорят, что после досрочного погашения ипотеки вы может сразу же подать на следующую в этом же банке, не видитесь на это, тем более через этот сервис, лучше со справочками об отсутствии задолженности по кредитам в отделение. Также есть мнение, что подача заявки на кредит удаленно сопряжена с редким одобрением, более повышенной ставкой и на порядок ниже одобренной суммой, нежели если бы вы обратились напрямую в отделение банка. «Сбербанк помогает осуществлять мечты!» Моя мечта, пока не воплотилась, но я надеюсь, верю и жду!

Спасибо Вам, что дочитали мой отзыв до конца. Возможно, он кому-то поможет, более обстоятельно подойти к вопросу ипотеки через данный сервис и предостережет от подводных камней.)

www.banki.ru

Наконец-то познал всю силу сервиса Домклик от Сбербанка.

Наконец-то познал всю силу сервиса Домклик от Сбербанка.

Сбербанка России117997, г. Москва, ул. Вавилова, д.19

(495)500-55-50, 8(800)555-55-50Честно скажу, такого компота из клоунады и откровенного пох***зма не встречал давно. Процесс подготовки документов к сделке смахивает на усилия юного пиротехника, который с помощью спирта и марганцовки пытается соорудить элексир вечной жизни. ДКП переписывали трижды, а на мой наивный вопрос, мол, неплохо бы прошить два листа и сторонам расписаться на склейке, что соответствует правилам делопроизводства, мне ответили, что и так сойдёт. Х*** его знает, может и сойдёт, но как быть, если одна из сторон заменит первую страницу на что-то другое и потом пойдет в суд? Ни печатей, ни свидетельств, ничего. Опять же, когда я спросил, в чем смысл правовой экспертизы от Сбера за 20 тысяч рублёв, покупательница аж скривилась от моей тупости. Это, говорит, для того, куриная твоя голова, чтобы я спокойно спала по ночам. Учитывая, что история квартиры имела всего два события: приватизация в 1994 и продажа в 1999-м, вся хваленая "экспертиза" свелась к звонку продавцу с наводящим вопросом: "Вы действительно продаете эту квартиру за .... рублей?". Дзинь! 20 тыр ушло в копилку Сбера. Объект чист, одобряем сделку. Архивная выписка? Это что ещё за херь такая? ПНД/НД? Не, не слышали. Продавец в браке? Когда покупал, то не был. Сейчас состоит. Тут же вопрос от сотрудника финансовой богадельни - а где тогда согласие супруги? И лупит на меня глазами, как филин. Какое тебе согласие, Буратино, если нынешняя супруга здесь вообще не при чем?ДКП, как уже говорилось, кромсали трижды. С разгону вписали пункт про закладную, которая при электронной регистрации отсутствует. Убрали.Со сроком регистрации тоже всё "на от***ись". Спрашиваю, когда выйдут документы? Ответ порадовал "конкретикой" - вроде бы дней 7, рабочих. Или две недели, дескать, и такое у нас было, обещать ничего не можем. Мы типа сами точно не знаем, от Росреестра зависит. Мы только отправляем, а там хер его разберёт - как выйдет, так выйдет. Ё*** вашу мать, да самый распоследний регистратор знает "что и как" по дате выхода документов.В условия доступа к ячейке легко вписали выписку из ЕГРП. Тычу пальцем - сейчас нет ЕГРП, а есть ЕГРН. Чего? Вот те раз, мы и не знали. Как же тогда у вас люди деньги забирают? А х*** его знает, как-то заходят.Напоследок перед выдачей денег из кассы у покупательницы заблокировали счёт. 20 минут отдыхали в бронированном чулане, создав очередь из страждущих. Пока не устроили скандал, никто даже не почесался.Самое смешное я услышал уже на выходе из этого богоугодного учреждения от милой девушки, которая с радостной улыбкой сказала, что риэлторы теперь нужны только, чтобы бумажки им подтаскивать. Ну-ну...Учитывая, что в Сбербанке трудится в два раза больше народу, чем во всем банковском секторе Швейцарии, эффективность работы где-то возле плинтуса в подвале.

Поделитесь, чтобы знали все!

ПОПУЛЯРНЫЕ ОТЗЫВЫО СБЕРБАНКЕ РОССИИ

Как мошенники выманивают коды банковских карт

Еще одна история. С моей мамой. На этой неделе. Звонит мне с домашнего: — Приезжай, у мня что-то с мобильным. Чувствую, заходит издалека. — Колись. В чем дело. — Ну… Позвонила мне на домашний жен...Не могу перевести деньги с карты на карту

При попытке выполнения операции "Перевод на карту в другом банке" выдается ошибка "Операция не выполнена. Некорректно указана карта получатель". Проблема возникает только при переводе с любой моей кар...bankireview.ru

«ДомКлик»: удобно, но далеко не дешево - Статьи

Чуть больше года назад – в феврале 2022-го года - глава Сбербанка Герман Греф представил президенту РФ сервис «ДомКлик», позволяющий покупателю через интернет выбрать квартиру, получить кредит и зарегистрировать права собственности.

То есть пройти всю сделку от начала до конца, причем присутствие самого человека в офлайне минимально. При этом руководитель Сбербанка подчеркнул, что услуга ресурса намного дешевле риелторской: «Если человек пользуется услугами риелторов, обычно весь процесс стоил 150 тысяч рублей – от начала до конца, до оформления прав собственности. Сегодня этот процесс стоит примерно 10 тысяч». Так оно или не так, что нового привнес Сбербанк, запустив один из самых объемных ресурсов по обслуживанию своих заемщиков - покупателей недвижимости, кто от этого выиграл, разбирался портал «Индикаторы рынка недвижимости IRN.RU».

Что такое «ДомКлик» и как он работает

Наверное, ни один интернет-сервис в сфере недвижимости не удостаивался такой вот презентации – в кабинете главы государства, и это уже говорит о том, что проект для Сбербанка более чем знаковый. Кроме того, заявление Грефа об участии, а, вернее, неучастии риелторов в процессе вызвало в профессиональном риелторском сообществе бурную дискуссию. Сбербанк заподозрили в намерениях «захватить» риелторский рынок.

На самом деле «ДомКлик» работает и с риелторами, и с застройщиками, и с гражданами. Под крылом компании «Центр недвижимости от Сбербанка» (ЦНС) запущено несколько сервисов. Это, прежде всего, «Поиск недвижимости» - сервис подбора квартир, аккредитованных Сбербанком. Объявления содержат информацию о продавцах, звонки заказываются непосредственно с сайта. Как отмечает Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE, поскольку предложения размещаются именно партнерами банка, то отсутствует риск появления фиктивных и неактуальных объявлений, чем грешат многие базы объявлений о продаже «вторички».

Клиент может подать заявку на ипотеку и получить одобрение в режиме онлайн. Документы собирают сотрудники ЦНС вместе с агентами сторон. На подписание кредитного договора надо приезжать в офис. При покупке вторичной квартиры, отмеченной на «ДомКлике» значком «Одобрение онлайн», клиент получает дисконт к ставке по ипотеке в размере 0,3 п.п.

Далее - «ДомКлик» в электронном режиме проводит регистрацию сделки. Документы можно подать в центре ипотечного кредитования Сбербанка – приехать придется один раз. Клиенту будет сделана электронная подпись. Договор купли-продажи и выписка из ЕГРН с электронной отметкой о госрегистрации придут на электронную почту. Стоимость услуги - 5550-10250 руб. плюс госпошлина 1400. И плюс бонус: клиент снижает ставку по ипотеке на 0,1%. Этот бонус действителен и для регистрации прав на вторичную квартиру и при регистрации договора долевого участия (ДДУ).

Помимо этого предлагается провести оценку недвижимости у аккредитованных агентств. Например, оценить квартиру площадью до 70 кв. метров внутри МКАД стоит 5000 рублей. Есть возможность заказать и правовую экспертизу, проверка квартиры в московском регионе, ориентировочно, будет стоить 19 500 руб., в других - 12 000 руб. Можно заказать выписку из ЕГРН – тоже платная услуга (от 49 рублей), деньги можно заплатить через сайт банка.

Участникам сделки предлагается заплатить за квартиру через сервис безопасных расчетов. Для этого покупатель переводит средства на специальный счет центра недвижимости. После регистрации деньги зачисляются на счет продавца. Услуга оформляется в центрах ипотечного кредитования Сбербанка, ее стоимость для покупателя – 2000 рублей.

Наконец, «ДомКлик» даже предлагает отремонтировать квартиры со скидкой. В пресс-службе Сбербанка отмечают, что все платные сервисы и услуги клиент использует по желанию. «Сбербанк мотивирует своих клиентов пользоваться своими сервисами: для них ставка по ипотеке будет ниже, но выбор всегда остается за клиентом», - комментирует Ильдар Хусаинов, руководитель федеральной риелторской компании «Этажи», партнера Сбербанка. На этом стоит остановиться подробнее.

Ипотечные пряники

Как уже упоминалось, снизить ставку по ипотеке на 0,3% может покупатель вторичной квартиры, воспользовавшийся сервисом «Поиск недвижимости», и на 0,1% - передавший документы на электронную регистрацию. Есть и другие возможности «сбить процент»: зарплатному клиенту - минус 0,5%, если вы оформите страхование жизни у аккредитованных банком компаний или у СК «Сбербанк страхование» - минус 1%. Еще полпроцента дает участие в программе «Молодая семья». Покупатели новостроек могут сэкономить с помощью зарплатной карты (минус 0,5%), страховки (1%), электронной регистрации (0,1%) и сниженной ипотечной ставки от застройщика (до 2%). Впрочем, надо отметить, что девелоперы снижают ставку далеко не только для клиентов Сбербанка.

Бонусы для клиента «ДомКлика» могут продолжиться и вне банка, например, некоторые застройщики покупателям, «пришедшим от Сбербанка», оплачивают электронную регистрацию (около 10 тыс. руб.)

Впечатления от работы сервиса

Блогер Юлия Попова, автор блога «Сибирский Воображулиум», рассказала редакции IRN.RU о собственном опыте покупки квартиры через этот ресурс. Юлия нашла квартиру на ЦИАНе, и у нее был свой риелтор, который помогал организовать сделку. И хотя квартира была «со стороны», Сбербанк одобрил Юлии кредит именно через портал «ДомКлик». По программе «Молодая семья» предполагался кредит под 10,75%, а уже потом благодаря электронной регистрации ставка снизилась до 10,25%. (В прошлом году электронная регистрация позволяла снизить ставку на 0,5%, а скидки 0,3% по «одобрению онлайн» еще не было).

Юля отправила фотографии документов, и ей удалось быстро получить одобрение кредита – дня через два. Ипотечного менеджера увидели только на сделке, куда принесли уже оригиналы документов. Еще один визит Юля нанесла в банк для перечисления денег и электронной регистрации – эти две процедуры удалось совместить. С менеджером все вопросы и проблемы оперативно решались в чате. Небольшая заминка образовалась, когда выяснилось, что в одной из нужных справок была опечатка, и менеджеры объяснили, как ее исправить и правильно сфотографировать. «Глюк» возник один раз, когда Юля не смогла войти с телефона в свой личный кабинет. В остальном сервис она оценивает как очень удобный. Затраты Юлии составили около 180 тысяч рублей: регистрация 10 тысяч рублей, госпошлина - 4 тысячи рублей, оценка квартиры - 5 тысяч, аренда ячейки - 5 тысяч, страховка – 55 тысяч рублей (1% от стоимости квартиры) и вознаграждение риелтора, сопровождавшего сделку, - 100 000 рублей. То есть обычные расходы при покупке квартиры в ипотеку. Так что «ДомКлик» мы можем оценить как удобный сервис, но совсем не дешевый.

Люди делятся друг с другом опытом покупки квартир через «ДомКлик» на различных ресурсах (otzovik.com, baby.ru, banki.ru). Справедливости ради отметим, что есть отзывы, где жалуются на затянувшуюся проверку документов, неожиданный отказ в кредите, несмотря на предварительное одобрение, кто-то считает, что было бы быстрее дойти ногами до офиса Сбербанка, кто-то из-за ошибок в документах не смог в срок перевести деньги продавцу.

Еще одну небольшую ложку дегтя внес сотрудник крупной риелторской компании, по долгу службы работающий с «ДомКликом». Ему доводилось сталкиваться с тем, что сервис считывает не все адреса квартир, указанные в правоустанавливающих документах, а значит, и объявление о продаже вторичной квартиры на сайте не появляется. Чтобы выйти из положения, риелторам приходится указывать в объявлениях соседние улицы.

Следующий момент. Объявления проходят период модерации, который может длиться 14, 21 и 30 дней. После этого квартира получает скидку 0,3%, ей присваивается значок «одобрение онлайн». Как вспоминает наш собеседник, еще недавно период модерации составлял примерно дней восемь. Получается, теперь есть опасность упустить покупателя, который рассчитывает эту скидку получить, но ждать не хочет. И риелторы, готовясь к появлению покупателя, теперь закидывают это объявление на «ДомКлик» как можно раньше, надеясь, что к тому моменту, когда он появится, скидку уже дадут. Благодаря такой активности риелторов ресурсу обеспечивается обширная база вторичного предложения, считает наш «информатор».

Плюс к этому наш эксперт, имея солидный опыт работы со Сбербанком и вне программы «ДомКлик», опасается чрезмерной «роботизации» всех процессов, когда риелтору трудно пробиваться к живому человеку в банке, чтобы разрулить возникшую у клиента проблему. Например, как-то нашему герою пришлось три дня выяснять, почему не пришла СМС-ка клиенту, оповещающая о том, что банк готов его рассматривать в качестве заемщика, и дойти с этим вопросом до высокого начальства. Случай непосредственно с «неприходом» СМС-ки был единичный, но он продемонстрировал и обратную сторону «роботизации».

Нельзя сказать, что в Сбербанке не знают об этих проблемах. Например, они поднимались на конференции «Инновации рынка недвижимости-2018», прошедшей в феврале. Николай Васев, директор дивизиона «ДомКлик», отвечая на вопросы риелторов, обещал, что программисты поработают над геокодом, и не исключил, что в будущем верным партнерам срок модерации может быть сокращен.

«ДомКлик» и риэлторы

Какая-то часть риэлторских функций к ресурсу действительно ушла – хотя бы та же регистрация прав. Но это связано с развитием электронных услуг в принципе. Времена, когда риэлтор с пачкой бумаг пробивал круглосуточную очередь на Зеленом проспекте в Москве (там сдавали документы на регистрацию), давно прошли. В конце концов, и без всякого Сбербанка можно зарегистрировать права на недвижимость напрямую через Росреестр в онлайн-режиме или прийти в МФЦ «Мои документы» (см. «Договор по интернету: как работает электронная регистрация сделок с недвижимостью»).

«ДомКлик» не стремится выполнять функции агентов. Мы даём клиентам и партнёрам удобные инструменты для проведения сделок с недвижимостью», - замечают в пресс-службе Сбербанка.

А что у нас с вознаграждением для риэлторов? «ДомКлик» сейчас работает как сайт «Авито»: на размещение объявлений, не более того. Риэлтор может получить или не получить комиссию, Сбербанк к этому отношения не имеет, он не регулирует размер комиссионного вознаграждения. Это право риэлторской компании», - комментирует Ильдар Хусаинов («Этажи»). На взгляд Марии Литинецкой («Метриум»), «ДомКлик» – это не конкуренция, а тандем с риэлторами.

Но «ДомКлик» пошел дальше: свои объявления получили возможность размещать собственники квартир. Есть тут опасность для риэлторов? «Я считаю, что риэлторскому бизнесу это не угрожает: такие же объявления есть на сайте «Авито» или ЦИАН уже лет десять как. Риэлторская суть вовсе не в информации. Более того, информация бесплатна: мы в некоторых регионах открываем её полностью (например, аналитические данные по рынку, адреса объектов) - берите, смотрите; если нужны - пользуйтесь нашими услугами. Но нельзя отрицать, что конкуренция усилится, и риэлторским компаниям нужно будет работать еще более качественно, искать новые модели бизнеса: это здоровое развитие конкуренции. Я считаю, что у риэлторского бизнеса сейчас больше возможностей, чем угроз», - заключает Ильдар Хусаинов («Этажи»).

А что у других?

Но что бы там ни говорили, а надо признать – «ДомКлик» подхлестнул рынок. Представители партнеров Сбербанка отмечают, что сотрудничество с ним подталкивает их к постоянному развитию. И сегодня можно отметить интересные электронные сервисы, предлагаемые банками, застройщиками и риэлторскими агентствами.

Как рассказал Алексей Тартышев, директор департамента цифровых услуг банка «ДельтаКредит», на сайте размещаются объекты недвижимости, аккредитованные банком, кроме того, можно получить одобрение ипотечного кредита онлайн. Положительный эффект заметен: на данный момент более трети посетителей сайта пользуются сервисом онлайн-одобрения, чтобы не выходя из дома выбрать подходящие условия кредитования, получить предварительное решение по кредиту, загрузить необходимые документы. Через систему «ДельтаЭкспресс» в 2022 году выдано 985 кредитов на сумму 2 684 млн руб. 52% клиентов, оставивших заявку на сайте банка, и 26% клиентов ипотечных центров используют «ДельтаЭкспресс» при принятии решения об оформлении ипотеки. Сервис при этом бесплатный.

«ДОМ.РФ» (АИЖК) и «Тинькофф Банк» в январе подписали соглашение о создании совместной компании, которая будет выдавать и сопровождать ипотечные кредиты на электронной технологической платформе, сообщили в пресс-службе «ДОМ.РФ» (АИЖК). Планируется построить систему автоматического одобрения ипотечных заявок по стандартам «ДОМ.РФ», подписание кредитных документов, онлайн-регистрацию сделок в Росреестре, онлайн-выдачу ипотеки. Сервис позволит обслуживать ипотечные кредиты, включая внесение ежемесячных платежей. В перспективе крупнейшие банки также смогут подключиться к платформе.

Ипотечные клиенты компании Urban Group имеют возможность в режиме онлайн подать заявку на получение кредита. Клиенту достаточно зайти на официальный сайт жилых комплексов Urban Group и заполнить анкету, в течение часа с ним связывается специалист компании. После предоставления необходимого пакета документов менеджер самостоятельно подаст заявление на оформление ипотеки у банков-партнеров, и максимум через 24 часа клиенту будут предложены несколько программ с вариантами расчетов.

Также внедрена система электронной регистрации договоров долевого участия в Росреестре, независимо от того, в каком банке покупатель берет ипотеку. Покупателю помогает менеджер Urban Group. Электронную цифровую подпись можно получить в офисе застройщика. Документы от Росреестра затем поступают на электронную почту клиента. Результат: срок оформления документов сократился до 5 рабочих дней, тогда как раньше эта услуга занимала в среднем от 11 до 16 рабочих дней. Сегодня доля договоров долевого участия, регистрируемых в электронном виде, составляет более 50%. «Наши сервисы являются полностью бесплатными для покупателя», - подчеркивает PR-директор Urban Group Олег Быков.

В офисах продаж ФСК «Лидер» работает услуга моментальной оплаты договора бронирования с помощью мобильного сервиса Сбербанк-онлайн по QR-коду: клиенту, подписавшему договор, нужно открыть приложение Сбербанк-онлайн на своём смартфоне, направить камеру на QR-код из договора и нажать кнопку «оплатить». Все реквизиты платежа будут считаны программой автоматически и платёж моментально пройдет. Клиенту не придётся ехать для оплаты договора в банк, как это было раньше.

Клиентам федеральной риелторской компании «Этажи» доступна электронная регистрация, безопасные расчёты, онлайн-бронирование по интернету.

Электронная регистрация: есть нюансы

Несмотря на то, что электронная регистрация прав – услуга популярная, электронный вариант подходит далеко не всем клиентам. Как отмечает Мария Литинецкая («Метриум»), это касается вторичного рынка. «В прошлом году Росреестр перестал выдавать при регистрации права собственности свидетельство. Его заменила выписка ЕГРП, срок действия которой ограничен по времени. При электронной регистрации сделки у покупателя или продавца не будет на руках договора купли-продажи с «живой» печатью Росреестра, останется лишь электронный вариант. Многих клиентов такой вариант не устраивает, хотя с точки зрения закона нет никаких нарушений. Поэтому абсолютное большинство сделок проходят с посещением МФЦ», - говорит эксперт.

Резюме

Развитие электронных услуг стремительно меняет рынок. «Я думаю, что «ДомКлик» — это явление неизбежное, оно должно было случиться», - делает вывод Ильдар Хусаинов («Этажи»). Эксперт подчеркивает - сегодня в бизнесе такая ситуация, когда партнеры одновременно являются конкурентами: «Это рабочая ситуация, к этому пора привыкнуть. Раньше было белое и черное, а сейчас на рынке будет весь спектр отношений: в чём-то мы будем интересны друг другу, в чем-то будем конкурировать, а где-то будет глубокая интеграция вплоть до взаимных аутсорсинговых услуг».

А клиенту стало проще жить: необходимая информация в смартфоне-айфоне-телефоне, то есть - в кармане, доступна в любой момент, бюрократические процессы идут быстрее и легче, заемщик может снизить ставку по ипотеке и получить бонус от застройщика за пользование онлайн-сервисами. Что же касается участников рынка, то в выигрыше, безусловно, те, кто поймал электронную волну. И последнее: риелторы живее всех живых.

moscowfr.ru

Отзывы о Сбербанке России: «Навязанный Дом Клик и отсутствие сопровождения»

Я даже не знаю с чего начать. КАЖДЫЙ раз при соприкосновении с этим банком проблема. Банк худший, не секрет.Проблема первая: Навязчивый бессмысленный сервис Дом клик. Изначально хотела зарегистрироваться через Дом клик чтобы получить скидку 0,3% процента которую рекламирует сбербанк безответственно везде. Безответственно, потому что, нигде не написано что получить эту скидку после выполнения всех условий можно только на ограниченный список квартир. Целых два условия делают шанс получения этой скидки крайне маловероятной: 1) квартира должна быть размещена на Дом Килик 2) Квартира должна быть не просто размещена а каким то специальным образом. Ок, моя квартира была зарегистрирована на Дом Клик, поэтому после всех походов в банк пришлось делать это через этот сервис. Квартира была размещена давно, но не хватало каких то бюрократических деталей чтобы оформить ее правильно. Дом Клик делает все возможное что бы Вы эту скидку никогда не увидели. Это не честно потому как ни ипотечный калькулятор ни отделения банков не сообщают о том что это лотерея. Они говорят: регистрируя ипотеку через до Клик получите 0,3 %

Итог: в это воскресение мне пришла ПОЗДРАВЛЯЮЩАЯ смска о том... что мой объект вообще снят с Дом Клик. " Объект был снят, поздравляем, спасибо что помогаете стать лучше. Вы издеваетесь, Сбербанк? С чем тут поздравлять?!! Я хотела купить эту квартиру. Ну и поддержки от менеджера ведущего мою ипотеку Олега С-ва, тоже ноль. Он даже в чате по дня два не отвечал... И ни одного звонка с его стороны. Только дергающие стрессовые автоматические смски "Ваша ипотека иссякает через...дней"

26.03.2022 18:38 Собиралась подать документы на ипотеку. В связи с чем были 2 нестандартных вопроса по ипотеке. То что они не стандартные я поняла потому что ни изучение сайта Сбербанка ни поиск по интернету не дал ответа: можно так оформлять у Сбербанка или нет. Потратив несколько часов на поиски, решила позвонить. Ну про то что там сидят девочки которые ничего не знают, это все знают и без меня. Потрачено еще два часа.

Иду в отделение, беру талончик "ипотека" жду час. Когда подхожу сотрудник не знаете ответа на мой вопрос "да так сбербанком разрешено оформлять " или "нет, это запрещено". Он говорит что ответ на мой вопрос могут знать только специалисты сбербанка в специальном ипотечном центре. Сажусь на транспорт еду туда. (на бухаресткой) в Центре подхожу сразу в ипотечный отдел к справке, объясняю что у меня нестандартный вопрос, что я приехала из другого отделения, потому что там ответить не смогли и что мне нужна консультация СПЕЦИАЛИСТА разбирающегося в более сложных вопросах.

Женщина говорит: хорошо, но Вам нужно будет всеравно взять талончик и по талончику. Беру талончик "ипотека" жду, трачу около 40-50 минут. Вызывают мой номер... И это столик обычного специалиста в зале , а не в специальном ипотечном отделении. Обычная девочка, начинает задавать мне стандартные вопросы по оформлению.... СТОП, говорю я ей, у меня особый вопрос и мне нужен ответ,а не оформление. Девочка говорит: "ой а я не могу ответить на этот вопрос. Вам нужно в наш отдел к специалисту который разбирается в этом вопросе" Я говорю "да я для этого и пришла и весь день потратила" Она идет в тот отдел (спасибо и на том что мне не приходится снова брать номерок) И возвращается с новостью " а они уже недавно закончили работу! Приходите завтра! Зашибись!

Причем тот что отправлял меня из другого отделения тоже понятия не имел что "специальные специалисты" заканчивают работу раньше. Уверял меня что я еще успеваю.

www.banki.ru

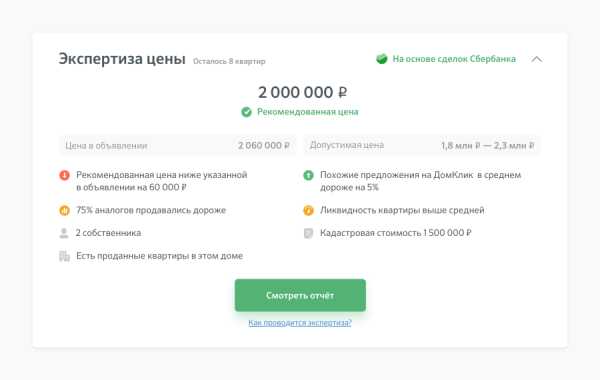

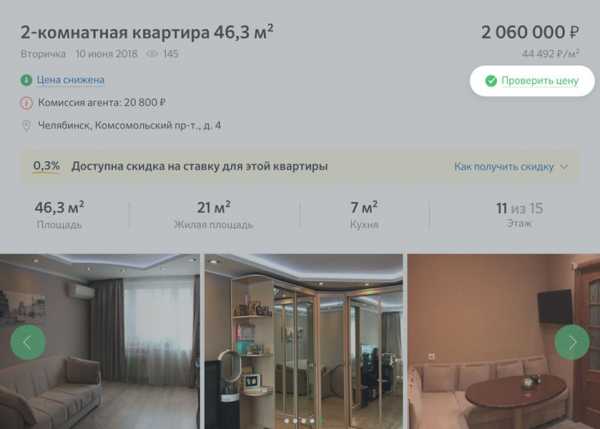

Новый сервис «Экспертиза цены» на ДомКлик — ДомКлик

19 июня 2022 года на ДомКлик заработал новый сервис «Экспертиза цены». Он позволяет узнать, насколько объективна цена продавца, чтобы аргументированно отстаивать свою позицию в торге.

Алгоритм анализирует стоимость аналогов в ипотечных сделках Сбербанка и предлагает рекомендованную цену. Подробный отчет показывает, за сколько продавались похожие квартиры в этом районе, и помогает принять решение.

Что включает отчет?

✓

Рекомендованную цену

✓

Допустимый диапазон цен

✓

Аналоги квартир из ипотечных сделок Сбербанка

✓

Похожие предложения на ДомКлик

✓

Данные выписки из ЕГРН

✓

Оценку ликвидности квартиры

✓

Персональные рекомендации

Как это работает?

1

Нажмите «Проверить цену» в объявлении. Вы перейдете в блок «Экспертиза цены», где есть подробная информация о сервисе и пример готового отчета.

2

Выберите тариф. Чем больше квартир вы захотите проверить, тем меньше будет стоить одна проверка.

3

Оплатите услугу банковской картой. Если вы не авторизованы, сайт предложит ввести свой логин и пароль или зарегистрироваться.

Сколько стоит «Экспертиза цены»?

Проверить 1 квартиру — 149 рублейПроверить 3 квартиры — 249 рублейПроверить 10 квартир — 449 рублей

Сервис «Экспертиза цены» не является официальной оценкой. Подробная информация о сервисе в специальном разделе Центра поддержки.

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

blog.domclick.ru

Отзывы о Сбербанке России: «ДомКлик НЕТ скидки 0,3% на процентную ставку»

Добрый день! В феврале 2022 года получила одобрение ипотеки в Сбербанке через ДомКлик, в марте подобрала квартиру. В процессе торга на объект был один большой аргумент со стороны продавца. Риелтор продавца предложила нам, что объект подадут на программу в Сбербанке для снижения ставки на 0,3%. В принципе, подсчитав, что сумма сэкономленная при скидке в 0,3% эквивалентна запрашиваемой скидке на саму квартиру. Я согласилась на выставленную ими цену на квартиру, но при этом ДУМАЛА, что у меня будет скидка на процентную ставку.В реальности, после подписания авансового договора на квартиру, я узнаю, что есть небольшая заминка в подтверждении скидки 0,3% банком, которую должны решить в течение недели. Что подразумевает под собой, что на момент одобрения квартиры скидка появится. Но квартира уже выставлена на сайте Домклик, хотя и без скидки. И здесь я совершаю ошибку - я выбираю данную квартиру без скидки! Меня никто не предупредил, что этого делать не надо, мне никто не сказал, что это критично!

Риелтор продавца, как и обещала, урегулировала все вопросы и получила письмо от Сбербанка, что теперь их объект (квартира, за которую я внесла аванс) доступен на ДомКлик от 8,6%.

Но мой ипотечный менеджер, к сожалению, не увидел, что на выбранную мною квартиру на ДомКлик (квартира, за которую я внесла аванс) распространяется программа по снижению процентной ставки.

Здесь я поняла, что навряд ли я что-то получу от кого-либо, так как меня все отфутболивают! Я узнала номер сотового телефона менеджера Марины, который работал с Риелтором продавца по включению данного объекта в программу по снижению ставки и позвонила к ней. Она сказала: "Вы выбирали квартиру в ДомКлик без скидки, какую скидку Вы сейчас хотите?"

Уважаемый Сбербанк, получается так, что несмотря на то, что Вы одобрили квартиру по программе снижения процентной ставки, я получить скидку не могу, даже с учетом всех выполненных условий со стороны продавца.Данная ситуация, меня очень волнует, так как это очень цинично с вашей стороны поступать так!

Надеюсь читатели данного сервиса будет поучительна данная история, как не стать дураком в отношениях со Сбербанком!

www.banki.ru