График ставки рефинансирования цб рф: Ставка рефинансирования ЦБ РФ на сегодня (2021 год) — Бухонлайн

Ставка ЦБ: между большим и малым шагом — ЭкспертРу

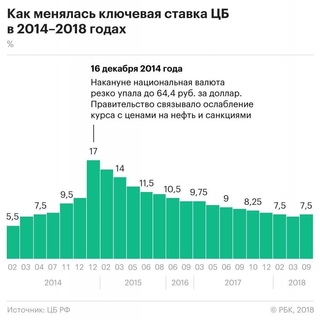

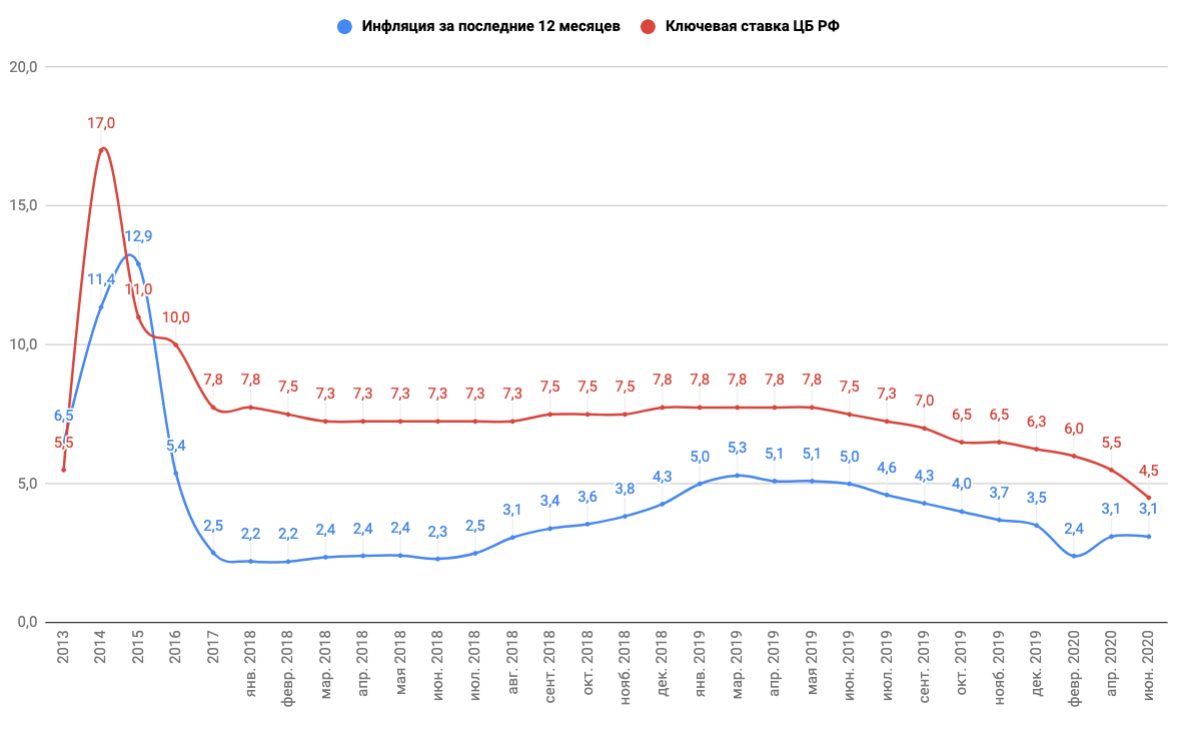

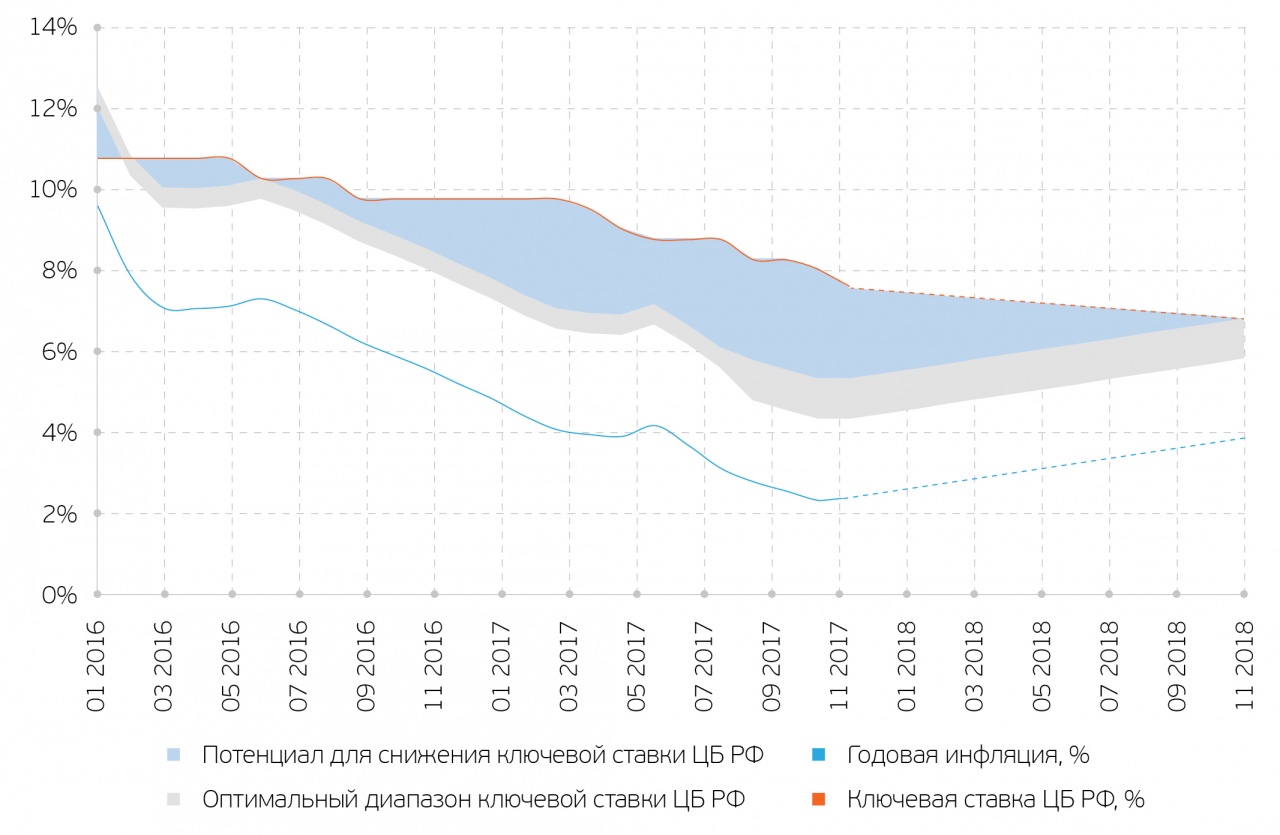

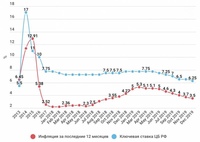

Из-за кризиса в российской экономике, вызванного пандемией коронавируса, Банк России вынужден планомерно снижать ключевую процентную ставку, хотя она и так уже находится на достаточно низком уровне. В пятницу, 24 июля 2020 года, регулятор вновь будет принимать решение о действиях в отношении монетарной политики в РФ. И эксперты уверены: ставка будет вновь снижена. Но насколько сильно — остается вопросом.

Ранее, на своем заседании в июне ЦБ уменьшил ключевую ставку сразу на 1 процентный пункт. Однако в середине июля глава ЦБ Эльвира Набиуллина заявила, что возможности снижения ключевой ставки у регулятора остаются, напоминает «Прайм». При этом глава Центробанка дала понять, что на ближайших заседаниях Банк России оценит целесообразность уменьшения ключевой ставки, и не исключила, что уже на следующем заседании в цикле смягчения денежно-кредитной политики наступит пауза, — все будет зависеть от ситуации.

Ситуация же сложилась непростая. Поэтому ЦБ предстоит выбрать между осторожными 0,25 и решительными 0,5 процентного пункта, что будет зависеть от близости инфляции к целевому уровню 4%. Пока она еще далека от таргета: в июне инфляция ускорилась до 3,2% с майских 3%, а к концу года, по прогнозу ЦБ, показатель будет находиться на нижней границе диапазона 3,8-4,8%. Участники рынка в числе факторов, которые говорят в пользу снижения ставки, называют медленный рост инфляции и слабую динамику ВВП РФ.

На предстоящем заседании совет директоров Банка России будет склоняться к варианту снижения ключевой ставки на 25 б. п. до 4,25% годовых, уверен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган.

Альтернативой ему, по словам эксперта, будет, скорее, вариант отсутствия изменений, нежели агрессивное смягчение сразу на 50 б. п., хотя оно и будет выглядеть таковым после июньского снижения сразу на 1 п. п. По итогам заседания в июне сигнал на понижение стал носить менее обязывающий характер — в Банке России сообщили о том, что «будут оценивать целесообразность», вместо «допускает возможность».

Регулятор, считает аналитик, предпочтет сохранить пространство для дальнейших маневров, поскольку последние данные по кредитованию и потребительской активности позволяют не торопиться с активным расширением стимулов и оценить устойчивость начавшегося восстановления. В то же время в летние месяцы за счет низкой базы прошлого года и эффекта ослабления рубля в марте на импортные товары в условиях снятия экономических ограничений в ЦБ ждут некоторого увеличения годовой инфляции с июньского уровня в 3,2%.

На последнем заседании глава Банка России Эльвира Набиуллина допустила смещение диапазона нейтральной ставки с нынешних значений в 6-7% до уровней не ниже 5%. Это означает, объясняет Михаил Коган, что реальная процентная ставка может составлять 1%. Если регулятор будет неукоснительно следовать этому правилу, то снижение ставки на 50 б. п. с учетом ожидаемого роста инфляции нарушит согласованность между комментариями и последующими решениями.

В то же время, говорить о завершении цикла смягчения денежно-кредитной политики в случае снижения ключевой ставки до 4,25% годовых преждевременно, уверен эксперт. Регулятор таргетирует инфляцию вблизи 4% и текущими действиями формирует инфляционные ожидания не только на этот, но и на следующий год. Согласно последним опросам профессиональных экономистов в отдельном отчете ЦБ, инфляция и в этом, и в следующем году ожидается вблизи этого уровня.

Регулятор таргетирует инфляцию вблизи 4% и текущими действиями формирует инфляционные ожидания не только на этот, но и на следующий год. Согласно последним опросам профессиональных экономистов в отдельном отчете ЦБ, инфляция и в этом, и в следующем году ожидается вблизи этого уровня.

Однако в случае ослабления темпов текущего восстановления, что возможно по мере исчерпания эффекта отложенного спроса, ухудшения ситуации в мировой экономике или прихода «второй волны» COVID—19, что нельзя исключать, могут вновь усилиться дезинфляционные тенденции. Это может привести как к понижению инфляции, так и к инфляционным ожиданиям, что может создать предпосылки для дополнительных понижения(й) ключевой ставки на 25 б. п. осенью — зимой.

С учетом временного лага в три—шесть месяцев дополнительное смягчение политики позволит банкам уменьшить давление увеличения резервов под потери по ссудам на прибыль и продолжить кредитование, считает Михаил Коган. Для заемщиков, как среди компаний, так и населения, появится возможность рефинансировать долг и иметь шансы пройти непростой период в экономике с меньшими потерями. Это поддержит совокупный спрос в экономике и темпы восстановления экономики после падения ВВП во втором квартале, которое в годовом сопоставлении регулятор оценил в 9,5-10,0%.

Это поддержит совокупный спрос в экономике и темпы восстановления экономики после падения ВВП во втором квартале, которое в годовом сопоставлении регулятор оценил в 9,5-10,0%.

И все же, уверен главный аналитик «Алор Брокер» Алексей Антонов, на ближайшем заседании регулятор ограничится вербальными интервенциями в пользу снижения ставки в будущем, но в этот раз снижать ставку не будет. Эксперт полагает, что ЦБ, как никто другой, хорошо представляет себе слабость текущего макроэкономического равновесия, которое демонстрирует низкую, около 4% инфляцию только потому, что потребительский спрос не может восстановиться после пандемии и потери многими гражданами источников дохода.

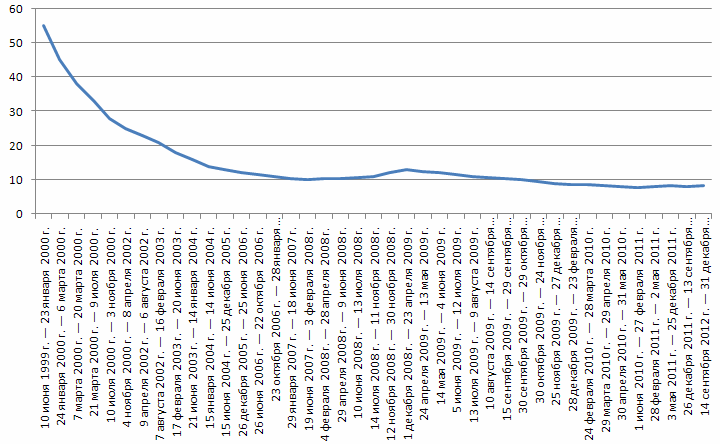

Как только спрос начнет восстанавливаться, как только начнет расти импорт — рубль начнет испытывать привычное давление на курс, а доллар будет ползти к 80 рублям, ожидает эксперт. И это при условии, что не будет второй волны заболеваемости, что не будет новых антироссийских санкций, что не будет политических потрясений. Слишком много уточняющих предположений, реализация каждого из которых приведет к необходимости снова начинать цикл подъема ставки, причем, как показывает опыт 2014 года, ставка может взлетать сразу на 7 и более процентных пунктов. Маневрирование с микроскопической настройкой ставки может быть интересным только в относительно спокойные с точки зрения роста экономики времена.

Слишком много уточняющих предположений, реализация каждого из которых приведет к необходимости снова начинать цикл подъема ставки, причем, как показывает опыт 2014 года, ставка может взлетать сразу на 7 и более процентных пунктов. Маневрирование с микроскопической настройкой ставки может быть интересным только в относительно спокойные с точки зрения роста экономики времена.

В России такие времена, похоже, ушли вместе с высокими ценами на нефть, и в ближайшее время будет рецессия и ее усугубление, либо в формате реформ — быстрое, либо естественным ее течением — медленное.

«Рассчитывать на то, что инфляция достигнет 3% и продержится там хотя бы год, я бы не стал. Более низкая ставка не стимулирует рост экономики, но он мог бы быть простимулирован напрямую — деньгами из резервных фондов, и такое комбо сработало бы», — говорит Алексей Антонов.

В отрыве от «количественного смягчения» ставка является сигналом для экономики, но сигналом слабым, двусмысленным, добавляет аналитик. Рубль слишком волатилен порой, чтобы цены в этой валюте были стабильно низкорастущими, вспомнить хотя бы девальвацию 2014 или 2008 годов.

Рубль слишком волатилен порой, чтобы цены в этой валюте были стабильно низкорастущими, вспомнить хотя бы девальвацию 2014 или 2008 годов.

Процентные инструменты хеджирования кредитов — СберБанк

Содержание этой страницы приводится исключительно в информационных целях и не имеет договорной ценности. Никакая часть содержания настоящей страницы не рассматривается и не должна рассматриваться как предложение покупки или продажи каких-либо финансовых инструментов, продуктов или услуг какому-либо лицу, а также никакие финансовые инструменты, продукты или услуги не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Сбербанк выполнить требование регистрации в такой юрисдикции. Вашей обязанностью является убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящей странице финансовые инструменты, продукты или услуги. Сбербанк не намеревается предоставлять услуги инвестиционного советника через настоящую страницу и не делает заверения в том, что финансовые инструменты, продукты или услуги, описанные в нем, удовлетворяют требованиям кого-либо из пользователей данной страницы. Информация, которая содержится в настоящем странице, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Сбербанка не на основании договора об инвестиционном консультировании. Финансовые инструменты, продукты или услуги, описываемые в настоящей странице, могут не соответствовать именно Вашему инвестиционному профилю, не учитывать Ваши потребности и цели, а также ожидания по уровню риска и/или доходности и, таким образом, предоставление Вам данной страницы не является индивидуальной инвестиционной рекомендацией.

Вашей обязанностью является убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящей странице финансовые инструменты, продукты или услуги. Сбербанк не намеревается предоставлять услуги инвестиционного советника через настоящую страницу и не делает заверения в том, что финансовые инструменты, продукты или услуги, описанные в нем, удовлетворяют требованиям кого-либо из пользователей данной страницы. Информация, которая содержится в настоящем странице, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Сбербанка не на основании договора об инвестиционном консультировании. Финансовые инструменты, продукты или услуги, описываемые в настоящей странице, могут не соответствовать именно Вашему инвестиционному профилю, не учитывать Ваши потребности и цели, а также ожидания по уровню риска и/или доходности и, таким образом, предоставление Вам данной страницы не является индивидуальной инвестиционной рекомендацией. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены. Если Вы сочтете нужным, Вы должны получить Ваши собственные правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в настоящей странице финансовые инструменты, продукты или услуги подходят для Вашей ситуации и соответствуют Вашему инвестиционному профилю. Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, в том числе в финансовые инструменты, продукты или услуги, информация о которых содержится в настоящей странице. Сбербанк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Сбербанк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящей странице, являются достоверными, точными или полными. Любая информация, представленная в данной странице, может быть изменена в любое время без предварительного уведомления.

Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены. Если Вы сочтете нужным, Вы должны получить Ваши собственные правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в настоящей странице финансовые инструменты, продукты или услуги подходят для Вашей ситуации и соответствуют Вашему инвестиционному профилю. Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, в том числе в финансовые инструменты, продукты или услуги, информация о которых содержится в настоящей странице. Сбербанк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Сбербанк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящей странице, являются достоверными, точными или полными. Любая информация, представленная в данной странице, может быть изменена в любое время без предварительного уведомления. В настоящей странице приведены прогнозные заявления. Прогнозные заявления не основываются на фактических обстоятельствах и включают в себя заявления в отношении мнения или текущих ожиданий Сбербанк в отношении указываемых показателей. По своей природе для таких прогнозных заявлений характерно наличие рисков и факторов неопределенности, поскольку они относятся к событиям и зависят от обстоятельств, которые могут не произойти в будущем. Сбербанк предупреждает о том, что прогнозные заявления не являются гарантией будущих показателей, и фактические показатели могут существенным образом отличаться от тех, которые приведены в прогнозных заявлениях, содержащихся в настоящей странице. Сбербанк не берет на себя обязательств по пересмотру или подтверждению ожиданий и оценок, а также по обновлению прогнозных заявлений для отражения произошедших событий или возникших обстоятельств после даты предоставления Вам данной информации. Таким образом, цены, размеры выплат и иные показатели, фигурирующие в данной странице, имеют лишь индикативную ценность и не могут рассматриваться как гарантия Сбербанка.

В настоящей странице приведены прогнозные заявления. Прогнозные заявления не основываются на фактических обстоятельствах и включают в себя заявления в отношении мнения или текущих ожиданий Сбербанк в отношении указываемых показателей. По своей природе для таких прогнозных заявлений характерно наличие рисков и факторов неопределенности, поскольку они относятся к событиям и зависят от обстоятельств, которые могут не произойти в будущем. Сбербанк предупреждает о том, что прогнозные заявления не являются гарантией будущих показателей, и фактические показатели могут существенным образом отличаться от тех, которые приведены в прогнозных заявлениях, содержащихся в настоящей странице. Сбербанк не берет на себя обязательств по пересмотру или подтверждению ожиданий и оценок, а также по обновлению прогнозных заявлений для отражения произошедших событий или возникших обстоятельств после даты предоставления Вам данной информации. Таким образом, цены, размеры выплат и иные показатели, фигурирующие в данной странице, имеют лишь индикативную ценность и не могут рассматриваться как гарантия Сбербанка. Финансовые инструменты связаны с высоким риском. Настоящая страница не содержит описания таких рисков. Прежде чем заключать какую-либо сделку с финансовым инструментом Вам необходимо тщательно проанализировать и убедиться, что вы полностью понимаете как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки. Время от времени Сбербанк оказывает услуги третьим лицам по продаже или дистрибуции ценных бумаг и осуществляет сделки и иные операции с финансовыми инструментами в интересах третьих лиц и/или в собственных интересах в порядке совмещения видов профессиональной деятельности в соответствии с применимым законодательством. Банк сохраняет за собой право предоставлять персонально Вам индивидуальные инвестиционные рекомендации исключительно на основании заключенного Вами договора об инвестиционном консультировании, исключительно после определения Вашего инвестиционного профиля и в соответствии с ним.

Финансовые инструменты связаны с высоким риском. Настоящая страница не содержит описания таких рисков. Прежде чем заключать какую-либо сделку с финансовым инструментом Вам необходимо тщательно проанализировать и убедиться, что вы полностью понимаете как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки. Время от времени Сбербанк оказывает услуги третьим лицам по продаже или дистрибуции ценных бумаг и осуществляет сделки и иные операции с финансовыми инструментами в интересах третьих лиц и/или в собственных интересах в порядке совмещения видов профессиональной деятельности в соответствии с применимым законодательством. Банк сохраняет за собой право предоставлять персонально Вам индивидуальные инвестиционные рекомендации исключительно на основании заключенного Вами договора об инвестиционном консультировании, исключительно после определения Вашего инвестиционного профиля и в соответствии с ним. В данной странице под Сбербанк подразумевается ПАО Сбербанк или любая другая компания, входящая в Группу Сбербанк. В Группу Сбербанк входят юридические лица, указанные в качестве таковых в информации, подлежащей официальному раскрытию в соответствии с действующим законодательством.

В данной странице под Сбербанк подразумевается ПАО Сбербанк или любая другая компания, входящая в Группу Сбербанк. В Группу Сбербанк входят юридические лица, указанные в качестве таковых в информации, подлежащей официальному раскрытию в соответствии с действующим законодательством.

Субсидии на возмещение части затрат на уплату процентов по инвестиционным кредитам (займам) в агропромышленном комплексе

Нормативная база:

Постановление Администрации Волгоградской области от 13.02.2017 № 74-п «Об утверждении Порядка предоставления субсидий на возмещение части процентной ставки по инвестиционным кредитам (займам) в агропромышленном комплексе» (в редакции от 10.02.2020)

Приказ комитета сельского хозяйства Волгоградской области от 06.02.2020 №62 «О внесении изменений в приказ комитета сельского хозяйства Волгоградской области от 01 марта 2017 г. №41 «О реализации постановления Администрации Волгоградской области от 13 февраля 2017 г. №74-п «Об утверждении Порядка предоставления субсидий на возмещение части затрат на уплату процентов по инвестиционным кредитам (займам) в агропромышленном комплексе»

№74-п «Об утверждении Порядка предоставления субсидий на возмещение части затрат на уплату процентов по инвестиционным кредитам (займам) в агропромышленном комплексе»

Приказ комитета сельского хозяйства Волгоградской области от 01.03.2017 № 41 «О реализации постановления Администрации Волгоградской области от 13 февраля 2017 г. № 74-п «Об утверждении Порядка предоставления субсидий на возмещение части процентной ставки по инвестиционным кредитам (займам) на развитие агропромышленного комплекса» (в ред. от от 17.06.2019)

Получатели субсидии:

Субсидии предоставляются получившим кредиты (займы) сельскохозяйственным товаропроизводителям, определенным частью 1, пунктами 2

и 3 части 2 статьи 3

Федерального закона от 29 декабря 2006 г. № 264-ФЗ «О развитии сельского хозяйства», организациям агропромышленного комплекса, организациям и индивидуальным предпринимателям, осуществляющим первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции, российским организациям.

Ставки для расчета размера субсидии:

1. Субсидии за счет средств областного бюджета, источником финансового обеспечения которых являются иные межбюджетные трансферты из федерального бюджета, предоставляются:

1) по инвестиционным кредитам (займам), по которым кредитные договоры (договоры займа) заключены по 31 декабря 2012 г. включительно:

в размере 80 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации;

в размере 100 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по кредитам (займам), полученным сельскохозяйственными товаропроизводителями и организа-циями агропромышленного комплекса независимо от их организационно-правовой формы, занимающимися производством мяса крупного рогатого скота и молока, на развитие мясного и молочного скотоводства,

на приобретение племенной продукции (материала) крупного рогатого скота мясных и молочных пород, на строительство, реконструкцию

и модернизацию животноводческих комплексов (ферм) крупного рогатого скота, объектов кормопроизводства для крупного рогатого скота, мясохладобоен для убоя и первичной переработки крупного рогатого скота и пунктов по приемке и (или) первичной переработке крупного рогатого скота и молока, а также по кредитам (займам), полученным указанными сельскохозяйственными товаропроизводителями и организациями агро-промышленного комплекса после 01 января 2008 г. на срок до 10 лет

на срок до 10 лет

или с 01 января 2008 г. по 31 декабря 2012 г. на срок до 15 лет

на приобретение сельскохозяйственной техники

2) по инвестиционным кредитам (займам), по которым кредитные договоры (договоры займа) заключены с 01 января 2013 г.:

в размере двух третей ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации;

в размере 100 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации — по кредитам (займам), полученным на развитие мясного и молочного скотоводства.

2. Субсидии за счет собственных средств областного бюджета предоставляются на возмещение части затрат:

1) по инвестиционным кредитам (займам), по которым кредитные договоры (договоры займа) заключены по 31 декабря 2012 г. включительно:

в размере 20 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации, а, кроме того, по кредитам (займам), полученным сельскохозяйственными товаропроизводителями

на строительство, реконструкцию и модернизацию комплексов по произ-водству мяса свиней, – дополнительно в размере трех процентных пунктов сверх ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации по расчетам размера субсидий по 31 августа 2014 г. включительно и с 01 января 2015 г.;

включительно и с 01 января 2015 г.;

в размере трех процентных пунктов сверх ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по кредитам (займам), полученным сельскохозяйственными товаропроизводителями

и организациями агропромышленного комплекса независимо от их органи-зационно-правовой формы, занимающимися производством мяса крупного рогатого скота и молока, на развитие мясного и молочного скотоводства, на приобретение племенной продукции (материала) крупного рогатого скота мясных и молочных пород, на строительство, реконструкцию и модернизацию животноводческих комплексов (ферм) крупного рогатого скота, объектов кормопроизводства для крупного рогатого скота, мясохладобоен для убоя и первичной переработки крупного рогатого скота и пунктов по приемке и (или) первичной переработке крупного рогатого скота и молока, а также по кредитам (займам), полученным указанными сельскохозяйственными товаропроизводителями и организациями агропромышленного комплекса после 01 января 2008 г. на срок до 10 лет или с 01 января 2008 г. по 31 декабря 2012 г. на срок до 15 лет

на срок до 10 лет или с 01 января 2008 г. по 31 декабря 2012 г. на срок до 15 лет

на приобретение сельскохозяйственной техники;

2) по инвестиционным кредитам (займам), по которым кредитные договоры (договоры займа) заключены с 01 января 2013 г. по 31 июля 2015 г.:

в размере одной третьей ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по расчетам размера субсидий по 31 августа 2014 г. включительно;

в размере 20 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по расчетам размера субсидий с 01 сентября 2014 г.;

в размере трех процентных пунктов сверх ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по кредитам (займам), полученным на развитие мясного и молочного скотоводства;

3) по инвестиционным кредитам (займам), по которым кредитные договоры (договоры займа) заключены с 01 августа 2015 г.:

в размере 20 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по расчетам размера субсидий по 31 октября 2018 г. включительно;

включительно;

в размере одного процента ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по расчетам размера субсидий с 01 ноября 2018 г.;

в размере трех процентных пунктов сверх ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации – по кредитам (займам), полученным на развитие мясного и молочного скотоводства.

Порядок предоставления субсидий:

Субсидии предоставляются по кредитным договорам (договорам займа), заключенным по 31 декабря 2016 г. включительно, до дня полного погашения обязательств заемщика в соответствии с кредитным договором (договором займа).

Субсидии, предоставляемые заемщикам, не должны превышать фактические затраты заемщиков на уплату процентов по кредитам (займам).

Субсидии предоставляются заемщикам в пределах бюджетных ассигнований, предусмотренных в областном бюджете на текущий финансовый год, и лимитов бюджетных обязательств, доведенных комитету сельского хозяйства в установленном порядке, с учетом принятых и неисполненных обязательств на предоставление субсидий в отчетном финансовом году и годах, предшествующих отчетному финансовому году, в соответствии со сводной бюджетной росписью.

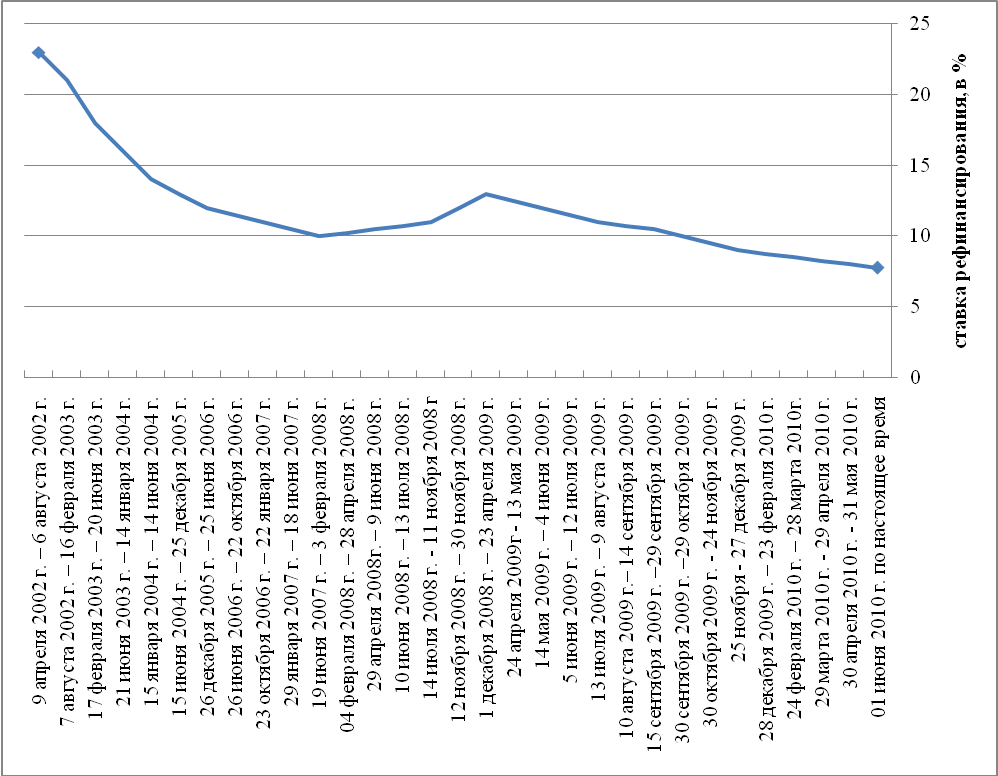

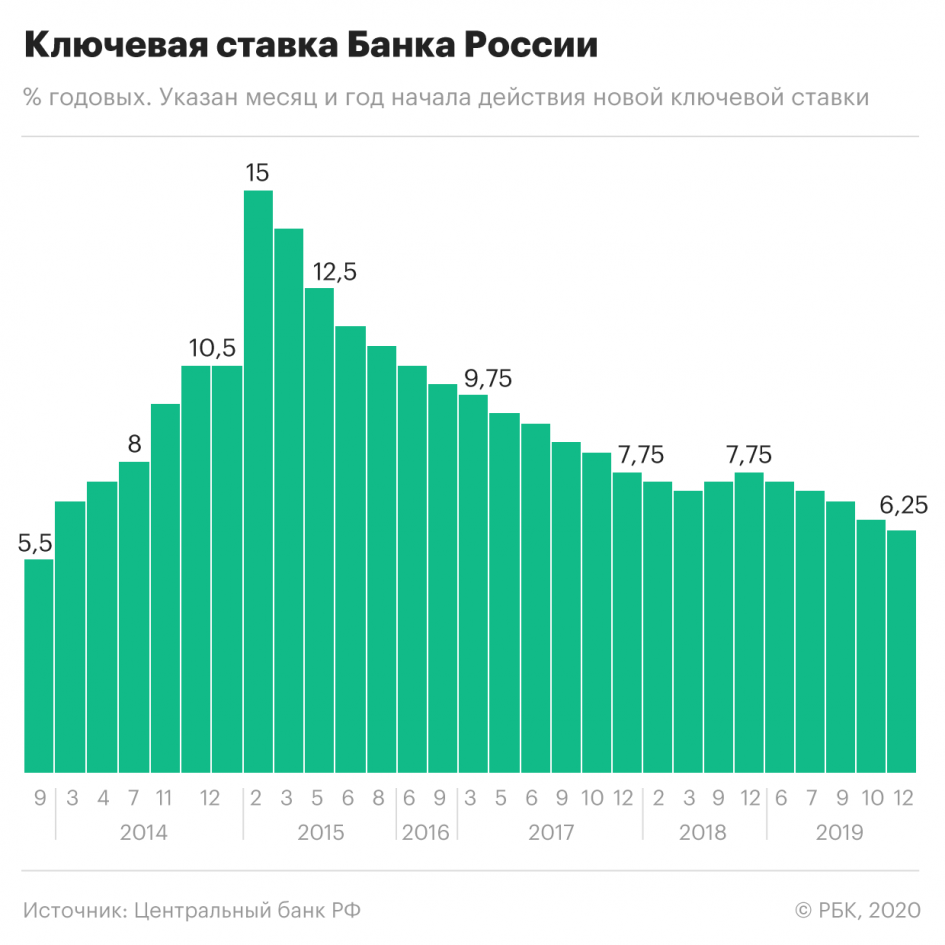

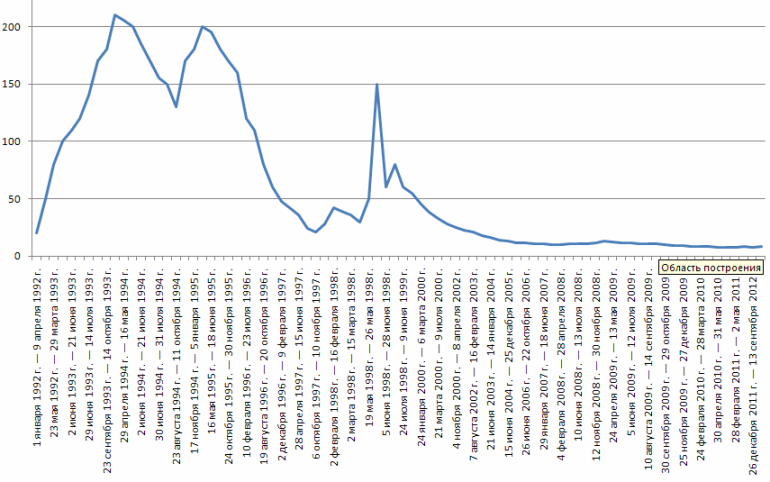

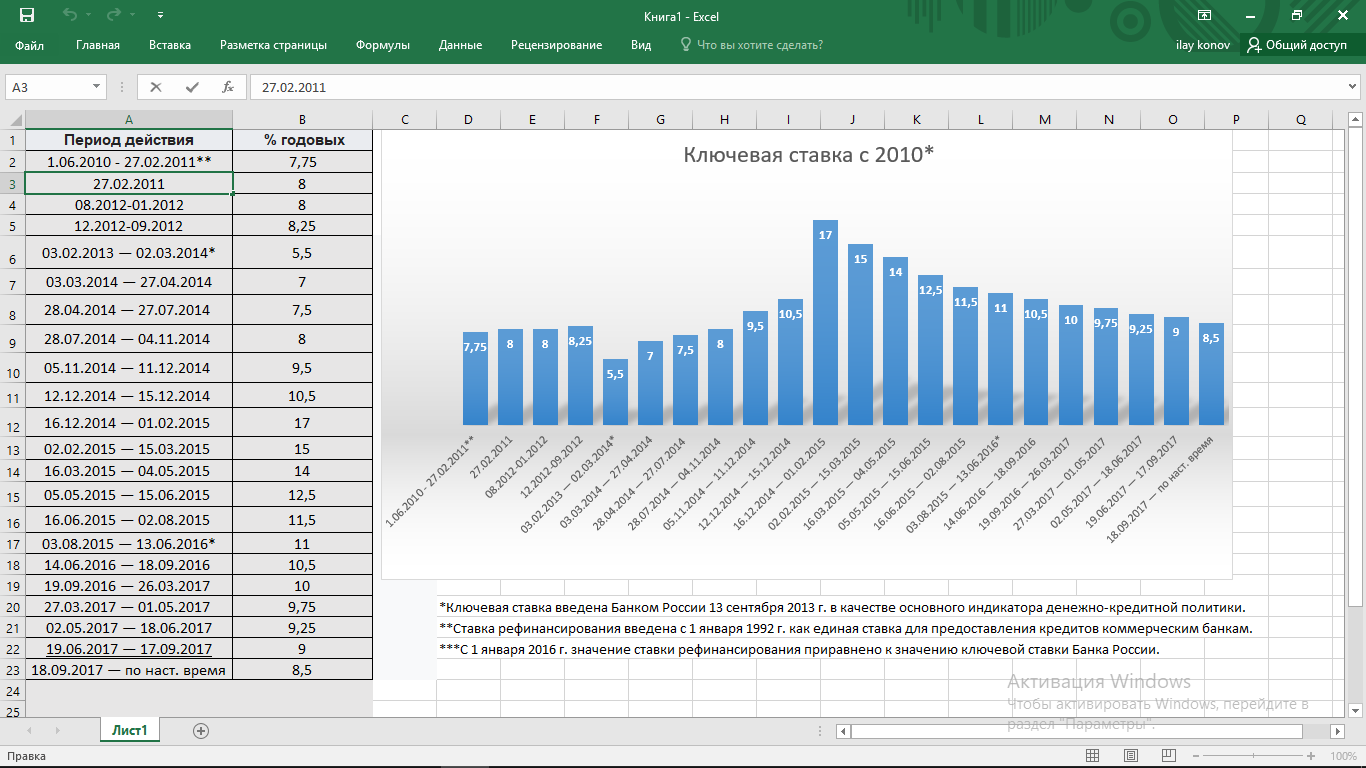

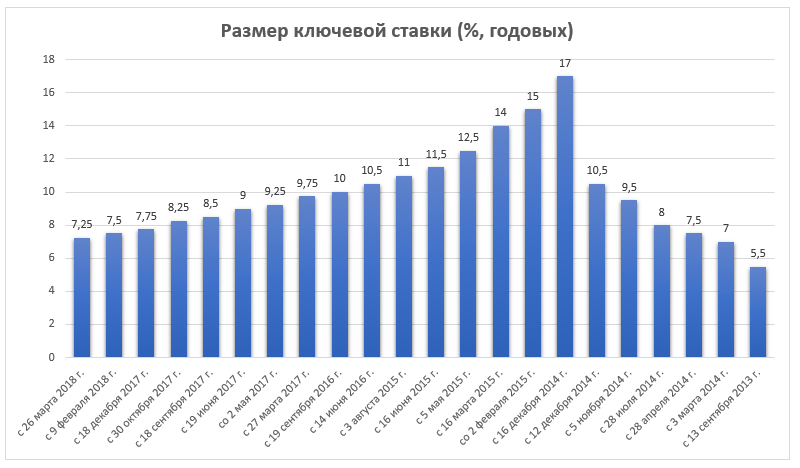

Ставка рефинансирования ЦБ РФ на сегодня 2019 год

| Размер ставки, % | С какой даты действует | По какую дату действует | Нормативный документ |

| 6,25 | 16.12.2019 г. | 09.02.2020 г. | Информация ЦБ РФ от 13.12.2019 года. |

| 6,50 | 28.10.2019 г. | 15.12.2019 г. | Информация ЦБ РФ от 25.10.2019 года. |

| 7,00 | 09.09.2019 г. | 27.10.2019 г. | Информация ЦБ РФ от 06.09.2019 года. |

| 7,25 | 29.07.2019 г. | 08.09.2019 г. | Информация ЦБ РФ от 26.07.2019 года. |

| 7,50 | 17.06.2019 г. | 28.07.2019 г. | Информация ЦБ РФ от 14.06.2019 года. |

| 7,75 | 17.12.2018 г. | 16.12.2019 г. | Информация ЦБ РФ от 14.12.2018 года. |

| 7,50 | 17.09.2018 г. | 16. 12.2018 г. 12.2018 г. | Информация ЦБ РФ от 14.09.2018 года. |

| 7,25 | 26.03.2018 г. | 16.09.2018 г. | Информация ЦБ РФ от 23.03.2018 года. |

| 7,50 | 12.02.2018 г. | 25.03.2018 г. | Информация ЦБ РФ от 09.02.2018 года. |

| 7,75 | 18.12.2017 г. | 11.02.2018 г. | Информация ЦБ РФ от 15.12.2017 года. |

| 8,25 | 30.10.2017 г. | 17.12.2017 г. | Информация ЦБ РФ от 27.10.2017 года. |

| 8,50 | 18.09.2017 г. | 29.10.2017 г. | Информация ЦБ РФ от 15.09.2017 года. |

| 9,00 | 19.06.2017 г. | 17.09.2017 г. | Информация ЦБ РФ от 16.06.2017 года. |

| 9,25 | 02.05.2017 г. | 18.06.2017 г. | Информация ЦБ РФ от 28.04.2017 года. |

| 9,75 | 27.03.2017 г. | 01.05.2017 г. | Информация ЦБ РФ от 24.03.2017 года. |

| 10,00 | 19.09.2016 г. | 26.03. 2017 г. | Информация ЦБ РФ от 16.09.2016 года. |

| 10,50 | 14.06.2016 г. | 18.09.2016 г. | Информация ЦБ РФ от 10.06.2016 года. |

| 11,00 | 01.01.2016 г. | 13.06.2016 г. | Указание Банка России №3894-У от 11 декабря 2015 года «О ставке рефинансирования банка России и ключевой ставке Банка России». |

| 8,25 | 14.09.2012 г. | 31.12.2015 г. | Указание Центрального Банка России №2873-У от 13.09.2012 года. |

| 8,00 | 26.12.2011 г. | 13.09.2012 г. | Указание Центрального Банка России №2758-У от 23.12.2011 года. |

| 8,25 | 03.05.2011 г. | 25.12.2011 г. | Указание Центрального Банка России №2618-У от 29.04.2011 года. |

| 8,00 | 28.02.2011 г. | 02.05.2011 г. | Указание Центрального Банка России №2583-У от 25.02.2011 года. |

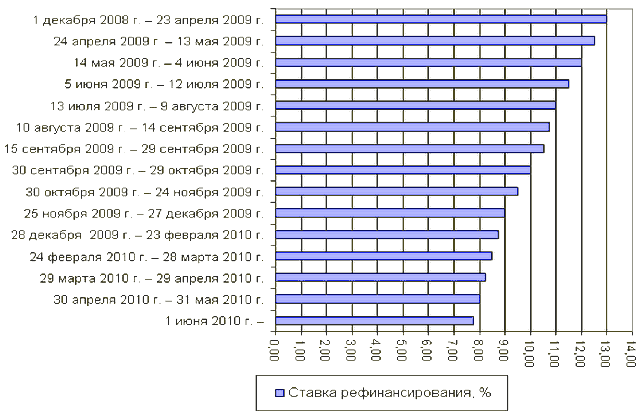

| 7,75 | 01.06.2010 г. | 27.02.2011 г. | Указание Центрального Банка России №2450-У от 31. 05.2010 года. 05.2010 года. |

| 8,00 | 30.04.2010 г. | 31.05.2010 г. | Указание Центрального Банка России №2439-У от 29.04.2010 года. |

| 8,25 | 29.03.2010 г. | 29.04.2010 г. | Указание Центрального Банка России №2415-У от 26.03.2010 года. |

| 8,50 | 24.02.2010 г. | 28.03.2010 г. | Указание Центрального Банка России №2399-У от 19.02.2010 года. |

| 8,75 | 28.12.2009 г. | 23.02.2010 г. | Указание Центрального Банка России №2369-У от 25.12.2009 года. |

| 9,00 | 25.11.2009 г. | 27.12.2009 г. | Указание Центрального Банка России №2336-У от 24.11.2009 года. |

| 9,50 | 30.10.2009 г. | 24.11.2009 г. | Указание Центрального Банка России №2313-У от 29.10.2009 года. |

| 10,00 | 30.09.2009 г. | 29.10.2009 г. | Указание Центрального Банка России №2299-У от 29.09.2009 года. |

| 10,50 | 15. 09.2009 г. 09.2009 г. | 29.09.2009 г. | Указание Центрального Банка России №2287-У от 14.09.2009 года. |

| 10,75 | 10.08.2009 г. | 14.09.2009 г. | Указание Центрального Банка России №2270-У от 07.08.2009 года. |

| 11 | 13.07.2009 г. | 09.08.2009 г. | Указание Центрального Банка России №2259-У от 10.07.2009 года. |

| 11,5 | 05.06.2009 г. | 12.07.2009 г. | Указание Центрального Банка России №2247-У от 04.06.2009 года. |

| 12 | 14.05.2009 г. | 04.06.2009 г. | Указание Центрального Банка России №2230-У от 13.05.2009 года. |

| 12,5 | 24.04.2009 г. | 13.05.2009 г. | Указание Центрального Банка России №2222-У от 23.04.2009 года. |

| 13 | 01.12.2008 г. | 23.04.2009 г. | Информация Центрального Банка России от 28.11.2008 года. |

| 12 | 12.11.2008 г. | 30.11.2008 г. | Указание Центрального Банка России №2123-У от 11. 11.2008 года. 11.2008 года. |

| 11 | 14.07.2008 г. | 11.11.2008 г. | Указание Центрального Банка России №2037-У от 11.07.2008 года. |

| 10,75 | 10.06.2008 г. | 13.07.2008 г. | Указание Центрального Банка России №2022-У от 09.06.2008 года. |

| 10,50 | 29.04.2008 г. | 09.06.2008 г. | Указание Центрального Банка России №1997-У от 28.04.2008 года. |

| 10,25 | 04.02.2008 г. | 28.04.2008 г. | Указание Центрального Банка России №1975-У от 01.02.2008 года. |

| 10 | 19.06.2007 г. | 03.02.2008 г. | Телеграмма Центрального Банка России №1839-У от 18.06.2007 года. |

| 10,50 | 29.01.2007 г. | 18.06.2007 г. | Телеграмма Центрального Банка России №1788-У от 26.01.2007 года. |

| 11 | 23.10.2006 г. | 28.01.2007 г. | Телеграмма Центрального Банка России №1734-У от 20.10.2006 года. |

| 11,5 | 26. 06.2006 г. 06.2006 г. | 22.10.2006 г. | Телеграмма Центрального Банка России №1696-У от 23.06.2006 года. |

| 12 | 26.12.2005 г. | 25.06.2006 г. | Телеграмма Центрального Банка России №1643-У от 23.12.2005 года. |

| 13 | 15.06.2004 г. | 25.12.2005 г. | Телеграмма Центрального Банка России №1444-У от 11.06.2004 года. |

| 14 | 15.01.2004 г. | 14.06.2004 г. | Телеграмма Центрального Банка России №1372-У от 14.01.2004 года. |

| 16 | 21.06.2003 г. | 14.01.2004 г. | Телеграмма Центрального Банка России №1296-У от 20.06.2003 года. |

| 18 | 17.02.2003 г. | 20.06.2003 г. | Телеграмма Центрального Банка России №1250-У от 14.02.2003 года. |

| 21 | 07.08.2002 г. | 16.02.2003 г. | Телеграмма Центрального Банка России №1185-У от 06.08.2002 года. |

| 23 | 09.04.2002 г. | 06.08.2002 г. | Телеграмма Центрального Банка России №1133-У от 08. 04.2002 года. 04.2002 года. |

| 25 | 04.11.2000 г. | 08.04.2002 г. | Телеграмма Центрального Банка России №855-У от 03.11.2000 года. |

| 28 | 10.07.2000 г. | 03.11.2000 г. | Телеграмма Центрального Банка России №818-У от 07.07.2000 года. |

| 33 | 21.03.2000 г. | 09.07.2000 г. | Телеграмма Центрального Банка России №757-У от 20.03.2000 года. |

| 38 | 07.03.2000 г. | 20.03.2000 г. | Телеграмма Центрального Банка России №753-У от 06.03.2000 года. |

| 45 | 24.01.2000 г. | 06.03.2000 г. | Телеграмма Центрального Банка России №734-У от 21.01.2000 года. |

| 55 | 10.06.1999 г. | 23.01.2000 г. | Телеграмма Центрального Банка России №574-У от 09.06.1999 года. |

| 60 | 24.07.1998 г. | 09.06.1999 г. | Телеграмма Центрального Банка России №298-У от 24.07.1998 года. |

| 80 | 29.06.1998 г. | 23.07.1998 г. | Телеграмма Центрального Банка России №268-У от 26.06.1998 года. |

| 60 | 05.06.1998 г. | 28.06.1998 г. | Телеграмма Центрального Банка России №252-У от 04.06.1998 года. |

| 150 | 27.05.1998 г. | 04.06.1998 г. | Телеграмма Центрального Банка России №241-У от 27.05.1998 года. |

| 50 | 19.05.1998 г. | 26.05.1998 г. | Телеграмма Центрального Банка России №234-У от 18.05.1998 года. |

| 30 | 16.03.1998 г. | 18.05.1998 г. | Телеграмма Центрального Банка России №185-У от 13.03.1998 года. |

| 36 | 02.03.1998 г. | 15.03.1998 г. | Телеграмма Центрального Банка России №181-У от 27.02.1998 года. |

| 39 | 17.02.1998 г. | 01.03.1998 г. | Телеграмма Центрального Банка России №170-У от 16.02.1998 года. |

| 42 | 02.02.1998 г. | 16.02.1998 г. | Телеграмма Центрального Банка России №154-У от 30. 01.1998 года. 01.1998 года. |

| 28 | 11.11.1997 г. | 01.02.1998 г. | Телеграмма Центрального Банка России №13-У от 10.11.1997 года. |

| 21 | 06.10.1997 г. | 10.11.1997 г. | Телеграмма Центрального Банка России №83-97 от 01.10.19997 года. |

| 24 | 16.06.1997 г. | 05.10.1997 г. | Телеграмма Центрального Банка России №55-97 от 13.06.1997 года. |

| 36 | 28.04.1997 г. | 15.06.1997 г. | Телеграмма Центрального Банка России №38-97 от 24.04.1997 года. |

| 42 | 10.02.1997 г. | 27.04.1997 г. | Телеграмма Центрального Банка России №9-97 от 07.02.1997 года. |

| 48 | 02.12.1996 г. | 09.02.1997 г. | Телеграмма Центрального Банка России №142-96 от 29.11.1996 года. |

| 60 | 21.10.1996 г. | 01.12.1996 г. | Телеграмма Центрального Банка России №129-96 от 18.10.1996 года. |

| 80 | 19.08. 1996 г. 1996 г. | 20.10.1996 г. | Телеграмма Центрального Банка России №109-96 от 16.08.1996 года. |

| 110 | 24.07.1996 г. | 18.08.1996 г. | Телеграмма Центрального Банка России №107-96 от 23.07.1996 года. |

| 120 | 10.02.1996 г. | 23.07.1996 г. | Телеграмма Центрального Банка России №18-96 от 09.02.1996 года. |

| 160 | 01.12.1995 г. | 09.02.1996 г. | Телеграмма Центрального Банка России №131-95 от 29.11.1995 года. |

| 170 | 24.10.1995 г. | 30.11.1995 г. | Телеграмма Центрального Банка России №111-95 от 23.10.1995 года. |

| 180 | 19.06.1995 г. | 23.10.1995 г. | Телеграмма Центрального Банка России №75-95 от 16.06.1995 года. |

| 195 | 16.05.1995 г. | 18.06.1995 г. | Телеграмма Центрального Банка России №64-95 от 15.05.1995 года. |

| 200 | 06.01.1995 г. | 15.05.1995 г. | Телеграмма Центрального Банка России №3-95 от 05. 01.1995 года. 01.1995 года. |

| 180 | 17.11.1994 г. | 05.11.1995 г. | Телеграмма Центрального Банка России №199-94 от 16.11.1994 года. |

| 170 | 12.10.1994 г. | 16.11.1994 г. | Телеграмма Центрального Банка России №192-94 от 11.10.1994 года. |

| 130 | 23.08.1994 г. | 11.10.1994 г. | Телеграмма Центрального Банка России №165-94 от 22.08.1994 года. |

| 150 | 01.08.1994 г. | 22.08.1994 г. | Телеграмма Центрального Банка России №156-94 от 29.07.1994 года. |

| 155 | 30.06.1994 г. | 31.07.1994 г. | Телеграмма Центрального Банка России №144-94 от 29.06.1994 года. |

| 170 | 22.06.1994 г. | 29.06.1994 г. | Телеграмма Центрального Банка России №137-94 от 21.06.1994 года. |

| 185 | 02.06.1994 г. | 21.06.1994 г. | Телеграмма Центрального Банка России №128-94 от 01.06.1994 года. |

| 200 | 17. 05.1994 г. 05.1994 г. | 01.06.1994 г. | Телеграмма Центрального Банка России №121-94 от 16.05.1994 года. |

| 205 | 29.04.1994 г. | 16.05.1994 г. | Телеграмма Центрального Банка России №115-94 от 28.04.1994 года. |

| 210 | 15.10.1993 г. | 28.04.1993 г. | Телеграмма Центрального Банка России №213-93 от 14.10.1993 года. |

| 180 | 23.09.1993 г. | 14.10.1993 г. | Телеграмма Центрального Банка России №200-93 от 22.09.1993 года. |

| 170 | 15.07.1993 г. | 22.09.1993 г. | Телеграмма Центрального Банка России №123-93 от 14.07.1993 года. |

| 140 | 29.06.1993 г. | 14.07.1993 г. | Телеграмма Центрального Банка России №111-93 от 28.06.1993 года. |

| 120 | 22.06.1993 г. | 28.06.1993 г. | Телеграмма Центрального Банка России №106-93 от 21.06.1993 года. |

| 110 | 02.06.1993 г. | 21.06.1993 г. | Телеграмма Центрального Банка России №91-93 от 01. 06.1993 года. 06.1993 года. |

| 100 | 30.03.1993 г. | 01.06.1993 г. | Телеграмма Центрального Банка России №52-93 от 29.03.1993 года. |

| 80 | 23.05.1992 г. | 29.03.1993 г. | Телеграмма Центрального Банка России №01-156 от 22.05.1992 года. |

| 50 | 10.04.1992 г. | 22.05.1992 г. | Телеграмма Центрального Банка России №84-92 от 10.04.1992 года. |

| 20 | 01.01.1992 г. | 09.04.1992 г. | Телеграмма Центрального Банка России №216-91 от 29.12.1991 года. |

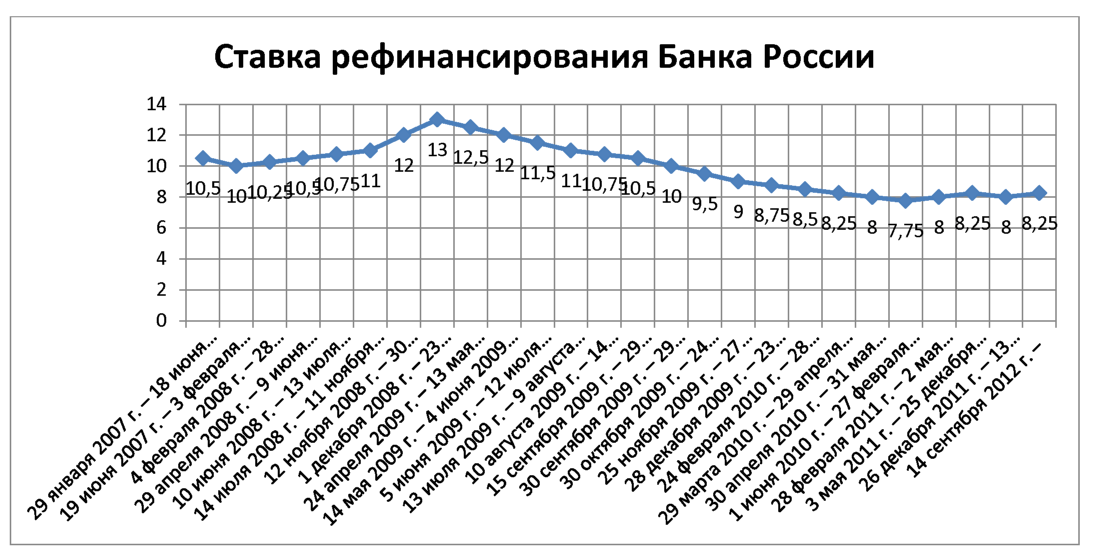

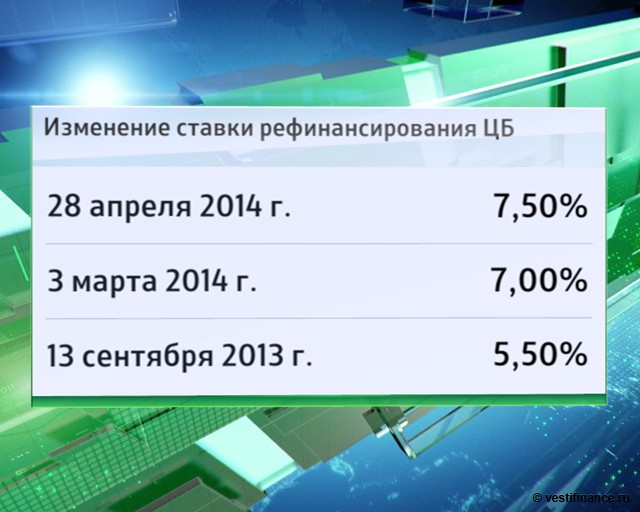

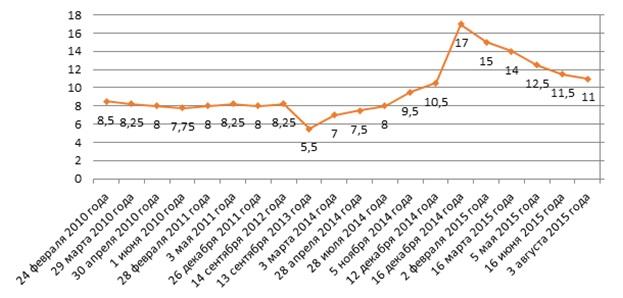

ЦБ снизил ставку рефинансирования до 9%

Совет директоров Банка России сегодня, 24 ноября, принял решение о снижении с завтрашнего дня ставки рефинансирования и процентных ставок по отдельным операциям на 0,5%. Таким образом, ставка рефинансирования ЦБ составит 9%, сообщил Департамент внешних и общественных связей ЦБ. Сокращение разницы между уровнями внутренних и внешних процентных ставок будет способствовать сдерживанию укрепления рубля, надеются в ЦБ.%20(1).png)

«Указанное решение было принято в целях дальнейшего повышения доступности кредитных ресурсов для экономических субъектов и стимулирования конечного спроса. Возможность снижения процентных ставок обусловлена благоприятной тенденцией в динамике инфляции и последовательным снижением инфляционных ожиданий», — говорится в сообщении регулятора.

В ЦБ объясняют это решение так:

«За период с 1 по 16 ноября текущего года прирост потребительских цен в России составил 0,2%. Годовая инфляция (прирост потребительских цен за последние 12 месяцев) продолжила снижаться и составила на 16 ноября 2009 года 9,5%, тогда как в предыдущем году соответствующий показатель был равен 14,2%. С учетом имеющихся прогнозов Банк России после принятого решения ожидает сохранения сложившейся тенденции замедления годовой инфляции в среднесрочной перспективе.

Динамика показателей производственной сферы в октябре оставалась неустойчивой. Индекс промышленного производства в октябре увеличился на 0,8% к сентябрю, но с исключением сезонности показал сохранение спада производства. Кредитная активность российских банков по-прежнему находится на низком уровне, а внутренний спрос остается недостаточным для обеспечения устойчивого роста производства, что определило необходимость снижения уровня процентных ставок.

Кредитная активность российских банков по-прежнему находится на низком уровне, а внутренний спрос остается недостаточным для обеспечения устойчивого роста производства, что определило необходимость снижения уровня процентных ставок.

При этом сокращение разницы между уровнями внутренних и внешних процентных ставок будет способствовать сдерживанию укрепления рубля.

Дальнейшие шаги Банка России по изменению процентных ставок будут определяться развитием инфляционных тенденций, динамикой показателей производственной и кредитной активности, а также состоянием внутреннего финансового рынка».

Предыдущий «шаг» по снижении ставок ЦБ предпринял месяц назад — 29 октября. Тогда ставка рефинансирования также была снижена на 0,5% — до исторического минимума — ниже 10%. Сегодня ЦБ, как и предполагали эксперты, обновил минимум.

БКС Экспресс

Приложение — Коммерсантъ Business Guide (36077)

Повышение ставки Федеральной резервной системы США было объявлено чуть ли не главной причиной летней коррекции на российском фондовом рынке. Однако месяц назад ФРС прекратила повышать ставку, и многие эксперты сочли это изменением политики американских монетарных властей. Меж тем обещанного роста акций отечественных компаний пока не последовало.

Букмекерская контора

Российский фондовый рынок, как и другие мировые рынки, зависит от действий ФРС. Однако в среднесрочной перспективе эта зависимость не является ярко выраженной. На графике 1 показана поквартальная динамика ставки ФРС за десять лет — с 1996 по 2006 год. На графике 2 показана динамика индекса РТС за тот же период. Сравнение двух графиков показывает, что четкой зависимости между колебаниями ставки ФРС и динамикой индекса РТС не прослеживается.

Например, большую часть 2005 года ставка ФРС повышалась, но индекс РТС продолжал расти. А весь 2002 год ставка ФРС падала, но никакого особого роста на российском фондовом рынке не наблюдалось. Зависимости не просто нет — не наблюдается даже запаздывающей корреляции. Фактически российский фондовый рынок в 2002 и 2005 годах просто игнорировал действия ФРС. С другой стороны, существуют периоды явной корреляции между изменениями ставки ФРС и российским фондовым рынком. Один из таких периодов пришелся на нынешнее лето: ставка ФРС повысилась, и индекс РТС действительно упал. Аналогичная корреляция наблюдалась в 2003 году: ставка ФРС падала, а отечественный фондовый рынок демонстрировал уверенный рост.

С другой стороны, существуют периоды явной корреляции между изменениями ставки ФРС и российским фондовым рынком. Один из таких периодов пришелся на нынешнее лето: ставка ФРС повысилась, и индекс РТС действительно упал. Аналогичная корреляция наблюдалась в 2003 году: ставка ФРС падала, а отечественный фондовый рынок демонстрировал уверенный рост.

Тем не менее аналитики уверены, что ставка ФРС играет в жизни российского фондового рынка значительную роль. Например, по мнению начальника отдела доверительного управления банка «Петрокоммерц» Олега Якубова, «на динамику российского фондового рынка оказывает влияние множество факторов — как внутренних, так и внешних. Из внешних факторов, на наш взгляд, два самых значимых — это динамика цен на нефть и денежная политика ФРС. Политика ФРС является как существенным фундаментальным фактором, определяющим аппетит инвесторов к риску в средне- и долгосрочной перспективе, так и техническим фактором, оказывающим краткосрочное влияние на рынки в преддверии и после очередных заседаний комитета по открытым рынкам ФРС.

Корректный численный расчет корреляции между динамикой российского фондового рынка и ставкой ФРС затруднителен, поскольку эти величины имеют разный временной масштаб. На наш взгляд, влияние на рынок оказывают не сами ставки, а смена тренда в денежной политике ФРС. Российский рынок входит в сегмент развивающихся рынков (Emerging markets), и так как, по оценкам, большая часть оборота на нашем рынке до сих пор приходится на нерезидентов, естественно ожидать, что российский рынок становится подвержен тенденциям, складывающимся на развивающихся рынках».

С такой позицией соглашается и вице-президент фондовой биржи РТС Анна Трифонова: «Разумеется, существует корреляция между изменениями ставки ФРС США и ситуацией на российском фондовом рынке (а соответственно, и индексом РТС). Однако в длительном масштабе влияние ставки ФРС США на российский фондовый рынок не столь велико. Учетная ставка ФРС США стабильно повышалась с июля 2004 года, и это не помешало индексу РТС вырасти за это же время почти в три раза. Новости относительно ставки ФРС США носят скорее краткосрочный характер и связаны с оттоком капиталов крупных институциональных инвесторов с развивающихся рынков, к которым все еще относится и Россия».

Новости относительно ставки ФРС США носят скорее краткосрочный характер и связаны с оттоком капиталов крупных институциональных инвесторов с развивающихся рынков, к которым все еще относится и Россия».

Ей вторит вице-президент управления ценных бумаг компании «Тройка Диалог» Алексей Долгих. «На российский фондовый рынок ставка ФРС влияла и будет влиять. Несмотря на экономический рост, отечественный рынок остается развивающимся»,— отмечает он.

Негладкий бег

Неоднозначность корреляций поведения рынка и заявлений ФРС замечена и аналитиками. Алексей Долгих: «На рынок влияет даже не столько повышение или понижение ставки, сколько ожидания инвесторов. По комментариям ФРС, они примериваются к ее действиям. Когда действия ФРС являются неожиданными — например, когда ее представители внезапно заявляют о дальнейшем росте ставки при отсутствии видимых предпосылок для этого,— рынок может воспринять этот сигнал весьма негативно. От таких вещей он просто начинает чувствовать себя слабее».

С этим согласен и начальник аналитического управления Банка Москвы Кирилл Тремасов. «Автоматической, механической связи между ставкой ФРС и индексом РТС нет. Гораздо большее влияние на августовское падение рынка оказало ускорение темпов повышения ставки ФРС и возникшие в связи с этим у инвесторов негативные ожидания. Рынком двигают ожидания игроков. В данном случае игроки решили, что произойдет замедление темпов роста мировой экономики, и стали выводить средства с рынков, что и вызвало коррекцию».

Статистика подтверждает эту позицию. Чаще всего достаточно лишь заявления главы ФРС, чтобы реально напугать инвесторов. В таблице #1 приведены наиболее яркие случаи действий ФРС, приведших к существенным скачкам на российских и мировых биржах. Видно, что из пяти действий, в наибольшей степени повлиявших на инвесторов, лишь два были связаны с реальным повышением учетной ставки ФРС. Таким образом, более чем в половине случаев инвесторы реагируют на динамику действий ФРС, а не на повышение ставки. Заметим, что мировые фондовые индексы в этом отношении ничем от российских не отличаются: реагируют на заявления, а сам момент повышения могут и проигнорировать (см. ту же таблицу #1).

Заметим, что мировые фондовые индексы в этом отношении ничем от российских не отличаются: реагируют на заявления, а сам момент повышения могут и проигнорировать (см. ту же таблицу #1).

При этом позитивные и негативные факторы, влияющие на развитие рынка, всегда находятся в динамическом противодействии друг с другом. Анна Трифонова: «При принятии решения относительно инвестирования в ту или иную страну инвесторы смотрят прежде всего на динамику развития экономики, политические риски и стабильность. Россия по всем этим показателям в последнее время являлась, пожалуй, наиболее интересной и привлекательной для западных инвесторов. Однако ситуация меняется: многие ведущие российские компании уже справедливо оценены рынком, значительный потенциал роста остается только у компаний второго эшелона. В результате повышения ставки ФРС США растет доходность безрисковых вложений внутри США, что толкает институциональных инвесторов выводить деньги из развивающихся рынков и вкладываться внутри США. Говорить о том, что это создает помехи в развитии российского фондового рынка, я думаю, не совсем правильно. После необходимой коррекции всегда следует подъем».

Говорить о том, что это создает помехи в развитии российского фондового рынка, я думаю, не совсем правильно. После необходимой коррекции всегда следует подъем».

Поворотный флажок

При более глубоком рассмотрении влияние ставки ФРС на российский фондовый рынок не укладывается в простую схему позитивных и негативных внешних факторов. Скорее это один из тех индикаторов, которые отражают динамику развития экономики не только США, но и мировой. Именно в этом качестве ставку ФРС рассматривает, например, российский Центробанк. На графике 3 показана динамика ставки рефинансирования ЦБ за десять лет. Корреляция между действиями ЦБ и ставкой ФРС гораздо более четкая и ярко выраженная, чем между ставкой ФРС и индексом РТС.

В течение большей части рассматриваемого периода наблюдается следующая зависимость: с понижением ставки ФРС ставка ЦБ повышается и наоборот. Это связано с политикой защиты отечественного рынка от инфляции, которую все последние годы проводит ЦБ. Анализ мировых макроэкономических индикаторов позволяет разрабатывать обоснованную кредитно-денежную политику. Поэтому плавные изменения ставки ФРС скорее позитивный фактор для рынка, даже если они провоцируют коррекцию на нем.

Поэтому плавные изменения ставки ФРС скорее позитивный фактор для рынка, даже если они провоцируют коррекцию на нем.

С такой трактовкой вопроса согласна аналитик Альфа-банка Ангелина Генкель: «Воздействие динамики ставки ФРС на российский рынок было скорее позитивным. Политика ФРС отражает тот факт, что в США невысокие и стабильные кредитные ставки, умеренный экономический рост и мягкая инфляции. ФРС привела ставку к реальному уровню инфляции, что и обязана была сделать. Гораздо более негативным фактором для российского рынка стало снижение цен на нефть. Если же говорить о финансовых индикаторах, то сейчас сильнее и в негативную сторону влияет повышение Европейским центральным банком ставки рефинансирования до 3,5%. А также ожидаемое повышение ставки Банка Англии с 4,75% до 5%. Таким образом, экономика Евросоюза, который является основным торговым партнером России, развивается менее динамично, чем хотелось бы. В череде этих негативных новостей известие от ФРС было отнюдь не самым главным. Кстати, во многом потому, что после изменения ставок ФРС всегда делает паузу, чтобы оценить влияние своих действий на мировую экономику. Российскому рынку трудно противостоять такому массированному внешнему воздействию. Например, летний отток средств с рынка составил $15 млрд. Именно на такую сумму увеличились продажи бумаг на российском рынке во время коррекции. Правда, сейчас наблюдается слабый приток средств в размере примерно $100 млн в месяц».

Кстати, во многом потому, что после изменения ставок ФРС всегда делает паузу, чтобы оценить влияние своих действий на мировую экономику. Российскому рынку трудно противостоять такому массированному внешнему воздействию. Например, летний отток средств с рынка составил $15 млрд. Именно на такую сумму увеличились продажи бумаг на российском рынке во время коррекции. Правда, сейчас наблюдается слабый приток средств в размере примерно $100 млн в месяц».

За десятилетний период анализа можно найти только один период, когда ставки ФРС и ЦБ шли параллельным курсом: с апреля 2001-го по июль 2003-го. Причем все это время обе ставки снижались. В этот период мировая экономика испытывала подъем после выхода из кризиса 1998-2000 годов. В условиях минимальной инфляционной опасности Центробанк РФ мог позволить себе роскошь снижать ставку рефинансирования параллельно с ФРС, чтобы оживить и немного разогреть отечественную экономику.

Темные лошадки

В 2005 и начале 2006 годов, когда на российском рынке обстановка казалась лучше некуда, мощные факторы роста перекрывали возможный негатив от повышения учетной ставки ФРС и позволяли ее игнорировать. Однако к лету 2006 года отечественный фондовый рынок оказался, похоже, местами сильно перегрет, а цены на акции многих российских компаний — завышенными. В этих условиях рынок стал «капризным», чутко реагирующим на любые новости, особенно негативные. Повышение ставки ФРС стало катализатором летней коррекции на отечественном фондовом рынке, но вовсе не главной ее причиной.

Однако к лету 2006 года отечественный фондовый рынок оказался, похоже, местами сильно перегрет, а цены на акции многих российских компаний — завышенными. В этих условиях рынок стал «капризным», чутко реагирующим на любые новости, особенно негативные. Повышение ставки ФРС стало катализатором летней коррекции на отечественном фондовом рынке, но вовсе не главной ее причиной.

С тезисом о перегретости российского рынка, которая и стала основной причиной его коррекции, согласен и Олег Якубов. «Коррекция мая—июня 2006 года связана прежде всего с сильной перегретостью развивающихся рынков, и российского рынка в особенности — например, за год — с 5 мая 2005 года по 5 мая 2006 года — российский рынок стал лидером по динамике среди всех развивающихся рынков, а индекс РТС вырос на 160%.

Однако большая часть роста российского рынка в июле—августе 2006 года была обеспечена внутренним спросом. Поэтому коррекция оказалась не слишком глубокой. Последняя статистика по притоку средств в фонды, работающие на развивающихся рынках, пока не позволяет надеяться на активизацию покупок со стороны нерезидентов. Это, в частности, связано с неопределенностью в дальнейшей политике ФРС. При стабилизации цен на энергоносители и появлении признаков смягчения денежной политики ФРС вполне возможен существенный приток средств на наш рынок со стороны нерезидентов»,— считает он.

Это, в частности, связано с неопределенностью в дальнейшей политике ФРС. При стабилизации цен на энергоносители и появлении признаков смягчения денежной политики ФРС вполне возможен существенный приток средств на наш рынок со стороны нерезидентов»,— считает он.

С этой точкой зрения схожа и позиция Анны Трифоновой. Она утверждает, что «не следует забывать, что на момент летней коррекции российский фондовый рынок показал феноменальные темпы роста. За период с мая 2005 по май 2006 года индекс РТС взлетел с 670 до 1795 пунктов. Прирост всего лишь за один год составил 168%». «Объективно рынок просто был сильно перегрет, и коррекция требовалась ему уже давно,— говорит биржевик.— Ее ожидали большинство фондовых аналитиков. Очередное повышение ставки ФРС США лишь стало толчком для начала коррекции, придало снижению больше динамичности. Рост же на российском фондовом рынке, после того как ФРС США взяла паузу в повышении ставки, все-таки наблюдается: за период с июня по начало сентября рынок восполнил практически все потери, понесенные во время майской коррекции. Августовский ‘боковик’ связан в большей степени с периодом летних отпусков, отсутствием значимого новостного фона, а также с достаточно противоречивой ситуацией на основных международных фондовых площадках».

Августовский ‘боковик’ связан в большей степени с периодом летних отпусков, отсутствием значимого новостного фона, а также с достаточно противоречивой ситуацией на основных международных фондовых площадках».

Беговая дорожка

Учетная ставка ФРС является долгосрочным инструментом развития американской экономики. Поэтому необходимо немного расширить временные рамки нашего анализа. На графике 4 показана динамика среднегодового изменения ставки ФРС за 20 лет — с 1986 по 2006 год. Бросаются в глаза три повторяющихся цикла, во время которых ставка ФРС только росла: 1988-1990 годы, 1993-1995 годы, и 2004-2006 годы. Каждый из периодов роста продолжался два года, и относительное изменение (процент роста) ставки ФРС в каждом из этих циклов было практически одинаковым. Кроме того, имеются два трехгодичных цикла, во время которых ставка ФРС резко падала: 1990-1993 и 2000-2003 годы. Относительное падение также было очень схожим.

Помимо этого в течение пяти лет — с 1995 по 2000 год — среднегодовая ставка ФРС менялась незначительно, хотя размах внутригодовых колебаний в это время (период кризиса в Юго-Восточной Азии и России) был достаточно сильным.

Таким образом, в 2006 году по идее должен завершиться очередной двухгодичный цикл повышения ставок ФРС. Опыт показывает, что после завершения таких циклов мировая экономика либо сваливается в кризис, как это было в 1995 году, либо выходит на новый уровень развития, как это наблюдалось в 1991-м.

Можно предположить, что на пороге очередной прорыв. Тем более что с этим согласны и некоторые аналитики рынка, например Кирилл Тремасов. Он заявил: «Вероятнее всего, до конца года ставка ФРС останется на прежнем уровне. От заседания ФРС, намеченного на 20 сентября, вряд ли следует ждать негатива. По крайней мере, фьючерсы на ставку ФРС показывают именно это. В начале 2007 года вероятно даже некоторое снижение ставки ФРС». Несколько иная позиция у Ангелины Генкель: «Ставка ФРС стабилизировалась. Последние данные об инфляции в США свидетельствуют о том, что она вряд ли будет повышаться. О снижении же ставки ФРС говорить пока преждевременно». С ней согласен Алексей Долгих: «Среди инвесторов присутствует боязнь существенного замедления темпов развития мировых экономик, прежде всего США и Китая. Тем более что данные статистики это подтверждают. В этих условиях ставка ФРС может стабилизироваться на достаточно длительный период. Если же ФРС поймет, что инфляция в США все еще велика даже после летнего ее повышения, она может повысить ставку еще немного. Но, скорее всего, повышения не будет».

Тем более что данные статистики это подтверждают. В этих условиях ставка ФРС может стабилизироваться на достаточно длительный период. Если же ФРС поймет, что инфляция в США все еще велика даже после летнего ее повышения, она может повысить ставку еще немного. Но, скорее всего, повышения не будет».

Русский иноходец

Нестабильность на российском фондовом рынке и его зависимость от внешних факторов будут проявляться до тех пор, пока он остается развивающимся. Как скоро этот период может закончиться? Аналитики расходятся во мнениях.

Анна Трифонова: «Благодаря благоприятной конъюнктуре в Россию в последнее время пришли большие деньги. Сейчас стоит важный вопрос по ограничению инфляции и приумножению этих средств. Внутри России на текущий момент сформированы благоприятные возможности для инвестирования в российский фондовый рынок, в российскую экономику. На российский фондовый рынок начинают выходить длинные пенсионные деньги, капитал частных лиц в виде коллективных инвестиций; достаточно эффективным на длительном временном промежутке стало бы и инвестирование части государственных накоплений в фондовый рынок. Кроме того, приход внутренних «российских денег» на фондовый рынок снижает влияние денежных властей США и западных институциональных инвесторов на российский рынок, создает условия для динамичного развития. На мой взгляд, неправильна ситуация, при которой российские компании идут искать деньги в Лондон, тогда как внутри России существуют значительные денежные ресурсы и сохраняется высокий спрос на новые финансовые инструменты».

Кроме того, приход внутренних «российских денег» на фондовый рынок снижает влияние денежных властей США и западных институциональных инвесторов на российский рынок, создает условия для динамичного развития. На мой взгляд, неправильна ситуация, при которой российские компании идут искать деньги в Лондон, тогда как внутри России существуют значительные денежные ресурсы и сохраняется высокий спрос на новые финансовые инструменты».

Ей возражает Кирилл Тремасов: «Погоду на российском рынке продолжают делать горячие, спекулятивные деньги западных фондов. Длинных денег на рынке практически нет. Горячие деньги бегут с рынка при первых же признаках возможных неурядиц. Отсюда высокая волатильность и нервная реакция на внешние негативные новости. Российский рынок, на мой взгляд, нуждается в приходе отечественных институциональных инвесторов, например пенсионных фондов. Сейчас использовать пенсионные накопления для инвестиций на фондовом рынке запрещено законом. Однако других институциональных инвесторов в России не найти». Наиболее пессимистична Ангелина Генкель: «Российский рынок является преимущественно сырьевым, а значит, развивающимся и волатильным. Об изменении такого положения вещей говорить преждевременно. Какие-то подвижки в ситуации можно ждать через пять-десять лет, но не раньше».

Наиболее пессимистична Ангелина Генкель: «Российский рынок является преимущественно сырьевым, а значит, развивающимся и волатильным. Об изменении такого положения вещей говорить преждевременно. Какие-то подвижки в ситуации можно ждать через пять-десять лет, но не раньше».

В целом же анализ рынка и мнений аналитиков показывает, что представлять повышение ставки ФРС в качестве основной причины летнего падения на российском фондовом рынке, по меньшей мере, некорректно. Конечно, взгляд в зеркало иногда может спровоцировать на проведение пластической операции. Однако причиной операции будут все-таки недостатки внешности, а не зеркало, висящее не под тем углом.

ПАВЕЛ ЧУВИЛЯЕВ

Войновой эффект

При принятии решений об изменении ставки ФРС обычно ориентируется на показатели инфляции в США. Таких показателей два — дефлятор расходов на личное потребление PCE Deflator и инфляция по базовым отраслям PCE Core. Первый индикатор более объемный, он включает в свой состав и второй.

Считается, что состояние базовых отраслей интересует ФРС в первую очередь. Так оно и было, пока экономика США не стала испытывать на себе прессинг войн. За десять лет американцы провели пять войн, что вызвало ускорение именно потребительской инфляции. Затяжная война провоцирует инфляцию в любой стране, так как она всегда сопровождается значительным ростом госрасходов. Это подтверждает и бюджетный дефицит США: за десять лет он вырос на 337% и сейчас составляет $400 млрд. На графике показана поквартальная динамика изменения показателя PCE Deflator за десять лет. Ее сравнение с динамикой ставки ФРС показывает значительную степень корреляции.

Усилия ФРС по сдерживанию инфляции приносят плоды: прогноз инфляции в США в настоящее время оптимистический. Сокращение же расходов на военные и политические авантюры способно сделать эту тенденцию устойчивой.

Действия ФРС, оказавшие наибольшее влияние на российский фондовый рынок

открыть таблицу в новом окне

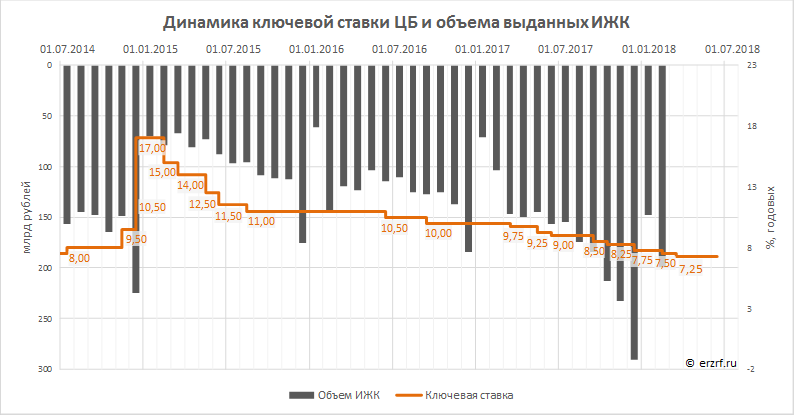

ДОМ РФ: рост объема рефинансирования ипотеки в четыре раза — тенденция, очень полезная для экономики

25 февраля в 11. 00 по московскому времени начнется круглый стол «Увеличение стоимости металла. Что ждет строительный рынок в 2021 году?». Мероприятие пройдет в прямом эфире на ютуб-канале MACRO TV. Присоединиться к трансляции можно бесплатно по ссылке https://macroconf.ru/.

00 по московскому времени начнется круглый стол «Увеличение стоимости металла. Что ждет строительный рынок в 2021 году?». Мероприятие пройдет в прямом эфире на ютуб-канале MACRO TV. Присоединиться к трансляции можно бесплатно по ссылке https://macroconf.ru/.

В ходе круглого стола эксперты оценят, насколько повысятся цены на металл и другие материалы и как это отразится на стройке, финансовом результате проектов и экономическом положении низкомаржинальных застройщиках.

В повестке дискуссии следующие вопросы:

• С чем связано увеличение стоимости металла и каким оно будет в 2021 году.

• Последуют ли меры государственной поддержки застройщиков и какие конкретно.

• Как крупнейшие застройщики справляются с увеличением себестоимости строительства объектов.

• Приведет ли увеличение стоимости металла и других материалов к вытеснению с рынка низкомаржинальных застройщиков и если да, то в каком масштабе.

• Как повысить маржинальность жилого строительства с учетом непрогнозируемой цены на металл.

Данный круглый стол — востребованное мероприятие в сообществе представителей строительной отрасли, его эфирный охват — более 5 тыс. человек. Проект позволит из первых рук получить информацию об актуальных вопросах строительства, узнать секреты ведения бизнеса крупнейших игроков рынка и напрямую задать вопросы топ-менеджерам ведущих строительных компаний.

Предстоящий эфир актуален для директоров и собственников строительных компаний, коммерческих директоров, начальников отделов снабжения и маркетинга.

Экспертами мероприятия выступят:

Алексей Белоусов, генеральный директор СРО А «Обьединение строителей СПб»;

Георгий Криницын, директор департамента закупок ГК «А101»;

Михаил Бесфамильный, генеральный директор и собственник «Орсо-Групп», депутат Пермской городской думы;

Илья Пискулин, CEO архитектурно-брендинговой компании DeVision, сооснователь девелоперской компании «Создатели», основатель форума недвижимости «Движение»;

Михаил Чичиндаев, директор департамента металлов АО «Стройсервис»;

Михаил Костыренко, руководитель архитектурно-проектного бюро DeVision;

Станислав Ковалёв, заместитель директора генподрядной компании «Неометрия»;

Богдан Ядыкин, и. о. коммерческого директора MACRO.

о. коммерческого директора MACRO.

Присоединяйтесь к прямому эфиру 25 февраля в 11.00 (МСК) по ссылке https://macroconf.ru/ (регистрация бесплатная).

По участию и вопросам о мероприятии обращайтесь к ведущей круглого стола и контактному лицу по организации Светлане Опрышко по телефону +7 923 614 90 45.

Другие публикации по теме:

«СТРОЙКА. ГЛАВНОЕ»: вышел первый выпуск проекта, где застройщики дали прогноз на 2021 год

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

ФРС снижает ставки до почти нуля и представляет программу масштабной помощи экономике

Помимо покупки облигаций и снижения ставок, ФРС также предприняла шаги для обеспечения того, чтобы банки могли продолжать кредитование и чтобы кредитные рынки не перехватывали так, как они это делали в 2008 году.

ФРС призвала банки использовать свое дисконтное окно, которое обеспечивает свободный доступ к финансированию, и заявила, что «поощряет банки использовать свой капитал и буферы ликвидности при кредитовании домашних хозяйств и предприятий.ФРС также отменила требование о том, чтобы банки хранили определенный уровень резервов — в основном депозитов клиентов — в ФРС. Комплекс усилий был направлен на высвобождение денежных средств, чтобы банки могли продолжать кредитовать в то время, когда компании используют свои кредитные линии, и даже обычные потребители пытаются получить наличные.

«Мы дали банкам широкое общее руководство», — сказал г-н Пауэлл, добавив, что банки заявляют, что «имеют все намерения» кредитовать, и «это хорошо.

В воскресенье восемь крупнейших американских банков, в том числе JPMorgan Chase, Bank of America, Goldman Sachs и Wells Fargo, объявили, что они приостановят свою практику обратного выкупа акций в течение первой половины года, чтобы «обеспечить максимальная поддержка частных лиц, малого бизнеса и экономики в целом посредством кредитования и других важных услуг »во время вспышки.

Некоторые законодатели, в том числе сенатор Шеррод Браун, демократ от Огайо, потребовали от банков прекратить обратный выкуп акций во время кризиса.«Банки должны инвестировать в свои сообщества прямо сейчас, а не в портфели акций своих генеральных директоров», — сказал г-н Браун на прошлой неделе.

Центральный банк также объявил, что ФРС, наряду с Банком Канады, Банком Англии, Банком Японии, Европейским центральным банком и Швейцарским национальным банком, смягчит условия соглашений, которые помогут поддерживать поток долларового финансирования. глобально.

У ФРС есть история использования «своп-линий», чтобы помочь иностранным центральным банкам поставлять U.Финансирование в долларах США финансовых организаций в их регионах в условиях рыночного стресса. Своп-линии по сути позволяют ФРС ссужать иностранным центральным банкам доллары в обмен на их местную валюту на ограниченный период времени. Они широко использовались во время финансового кризиса и снова необходимы, поскольку из-за напряженности рынка становится все труднее получить американские деньги, в том числе для компаний, которым они нужны для обслуживания долларового долга.

ФРС снижает процентные ставки почти до нуля, ссылаясь на влияние коронавируса на экономику: NPR

Председатель Федеральной резервной системы Джером Пауэлл часто становился мишенью президента Трампа, который призывал центральный банк более агрессивно снижать процентные ставки.

Эрик Барадат / AFP через Getty Images

скрыть подпись

переключить подпись

Эрик Барадат / AFP через Getty Images

Председатель Федеральной резервной системы Джером Пауэлл часто становился целью президента Трампа, который призывал центральный банк более агрессивно снижать процентные ставки.

Эрик Барадат / AFP через Getty Images

Обновлено в 5:00 по восточноевропейскому времени в понедельник

Европейские акции упали более чем на 8% в понедельник из-за потерь в Италии и Франции, двух странах, наиболее пострадавших от пандемии коронавируса, охватившей весь мир в последние недели. десятки тысяч людей, разрывая цепочки поставок и замедляя торговлю, поскольку люди вынуждены оставаться дома.

десятки тысяч людей, разрывая цепочки поставок и замедляя торговлю, поскольку люди вынуждены оставаться дома.

В начале торгов итальянские FTSE MIB, французские CAC 40 и немецкие DAX упали более чем на 8%, а лондонский FTSE 100 чуть ниже, упав более чем на 7%.

Резкое падение в Европе, которая стала новым эпицентром эпидемии COVID-19, начавшейся в Китае, произошло в результате того, что азиатские акции также сильно пострадали. В Гонконге индекс Hang Seng упал чуть более чем на 4%, а японский Nikkei 225 потерял почти 2,5%. Индекс Shanghai Composite потерял почти 3,5%.

Резкое падение цен на акции последовало за снижением Федеральной резервной системой США ключевой процентной ставки почти до нуля — драматического шага, невиданного со времен финансового кризиса 2008 года. Этот шаг ФРС был предпринят в координации с усилиями Банка Англии и Банка Японии по поддержке мировой экономики.

Снижение на один процентный пункт стало вторым чрезвычайным снижением ставки Центрального банка США в этом месяце в попытке смягчить быстро растущие экономические последствия пандемии коронавируса.

ФРС также объявила о планах покупки государственных ценных бумаг на сумму 700 миллиардов долларов.

«Последствия коронавируса повлияют на экономическую активность в ближайшем будущем и создадут риски для экономических перспектив», — говорится в заявлении ФРС, в воскресном заявлении которого объявляются эти шаги. «В свете этих событий Комитет [Федерального открытого рынка] решил снизить целевой диапазон ставки по федеральным фондам до 0–1 / 4%.«

Председатель ФРС

Джером Пауэлл, разговаривая с журналистами во время телефонной конференции, сказал: «Семьи, предприятия, школы, организации и правительства на всех уровнях предпринимают шаги для защиты здоровья людей. Эти меры, которые необходимы для сдерживания вспышки, тем не менее, помогут по понятным причинам в ближайшем будущем скажется на экономической активности «.

Ставка по федеральным фондам влияет на стоимость заимствования по всему, от кредитных карт до автокредитов.

Президент Трамп, который часто критиковал ФРС за то, что она сначала повысила ставки, а затем не снизила их более быстро, через несколько минут похвалил эти действия.

«Это действительно отличные новости» и «отличные новости для нашей страны», — сказал Трамп репортерам в Белом доме, добавив, что заявление ФРС должно подбодрить финансовые рынки. Буквально в пятницу Трамп сказал, что может понизить в должности председателя ФРС Джерома Пауэлла, которого он назначил, с руководящей должности в ФРС.

Но У.После заявления ФРС фьючерсы на фондовые рынки ЮАР резко упали. Фьючерсы на Dow Jones Industrial Average упали более чем на 1000 пунктов.

Срезав свой ключевой процент до нуля, ФРС практически потеряла один из основных инструментов политики — тот, который ей понадобится, если экономика погрузится в рецессию. Но ФРС заявила, что ее комитет по выработке политики «продолжит пристально следить за рыночной конъюнктурой и готов скорректировать свои планы по мере необходимости».

Низкие ставки делают заимствования дешевыми, но они не обязательно заставляют предприятия увеличивать количество рабочих часов или заставлять людей делать покупки в то время, когда правительственные чиновники просят бары и рестораны закрыться и просят рабочих оставаться дома, чтобы остановить распространение вирус.

Не видите рисунок выше? Кликните сюда.

В дополнение к снижению ставки ФРС также объявила о мерах по «поддержке бесперебойного функционирования рынков казначейских ценных бумаг и ценных бумаг с ипотечным покрытием». В нем говорится, что в ближайшие месяцы он увеличит свои активы в казначейских облигациях как минимум на 500 миллиардов долларов, а вложения агентских ценных бумаг, обеспеченных ипотекой, как минимум на 200 миллиардов долларов.

Глобальные финансовые рынки глубоко потрясены растущей пандемией.А фондовые индексы США упали как минимум на 20% с недавних рекордных максимумов, что поставило рынок на территорию медвежьего рынка после 11-летней успешной серии. Индекс Доу-Джонса упал почти на 6400 пунктов с рекордного максимума 12 февраля.

Индекс Доу-Джонса упал почти на 6400 пунктов с рекордного максимума 12 февраля.

В пятницу индекс Доу-Джонса подскочил на 9,3%, или 1985 пунктов, после того, как он показал худший день после обвала в Черный понедельник октября 1987 года. объявил чрезвычайное положение в стране и объявил о нескольких шагах по преодолению кризиса с коронавирусом. Но индекс Доу-Джонса все же потерял почти 2700 пунктов за неделю.

«Вспышка коронавируса нанесла ущерб сообществам и нарушила экономическую активность во многих странах, включая Соединенные Штаты», — заявила в воскресенье ФРС.

Последний раз ФРС снижала ставки почти до нуля в декабре 2008 года, во время финансового кризиса, и удерживала их на этом историческом минимуме до конца 2015 года.

Экстренный шаг в воскресенье был весьма необычным, поскольку он произошел между запланированными заседаниями ФРС.Следующее заседание ФРС назначено на вторник и среду.

Фонды обращаются к рынку облигаций в ответ на растущую потребность

По мере того, как прошлой осенью пандемия продолжалась, руководители фондов, такие как Роберт Росс из Калифорнийского фонда, нашли способ перекачивать сотни миллионов долларов в некоммерческие организации, работающие над минимизацией ущерба: рынок.

Выпустив в январе облигации на сумму 300 миллионов долларов, California Endowment стал последним частным фондом, выпустившим долговые обязательства для покрытия резкого увеличения объемов грантов.Эндаумент является одним из девяти грантодателей, которые с июня выпустили в общей сложности 3 миллиарда долларов в качестве покрытия для увеличения своих грантов. Первыми вышли из ворот фонды Форда, Дорис Дьюк и МакАртура.

В дополнение к California Endowment, фонды Буша, Келлога, Меллона и Рокфеллера и Федерация UJA Нью-Йорка недавно вышли на рынок облигаций.

Росс решил последовать их примеру, потому что пандемия и ее влияние на цветные сообщества были настолько серьезными, что предоставление грантов с использованием подхода «как обычно» не помогло бы.

Не опираясь на более чем 3 миллиарда долларов, у Калифорнийского фонда теперь есть сотни миллионов, которые можно потратить на улучшение доступа к здравоохранению и поддержку массовых организаций, возглавляемых цветными людьми в Калифорнии. Грантодатель планирует выплатить выручку от продажи облигаций в течение двух или трех лет и имеет 30 лет на выплату кредита по процентной ставке 2,49%.

Росс и финансовая группа грантодателя уверены, что смогут выплатить основную сумму долга и проценты и при этом разумно инвестировать свой вклад.

«Филантропический сектор теперь понимает, что у нас есть еще один инструмент для стратегических перерасходов», — говорит он. «Это подход, который стоит по крайней мере надеть и подумать».

Возможно, больше фондов изучат вопрос о выпуске долговых обязательств для увеличения объема грантов. Например, Skillman Foundation рассматривал вопрос о размещении долга до того, как в декабре его исполнительный директор ушел, чтобы возглавить McKnight Foundation. Skillman отложил окончательное решение, поскольку искал нового лидера.Сюзанна Шенк, входящая в совет директоров Skillman, стала соучредителем Зиберта Уильямса Шанка, который был менеджером по нескольким недавним предложениям фондовых облигаций.

Skillman отложил окончательное решение, поскольку искал нового лидера.Сюзанна Шенк, входящая в совет директоров Skillman, стала соучредителем Зиберта Уильямса Шанка, который был менеджером по нескольким недавним предложениям фондовых облигаций.

Фонды предлагали долговые обязательства в форме социальных облигаций, которые позволяют инвесторам одновременно пытаться улучшить общество и добиваться рыночной прибыли. Некоторые инвестиционные группы имеют внутренние правила, согласно которым часть их инвестиций будет направлена на усилия, направленные на улучшение окружающей среды или предоставление экономических возможностей бедным людям.Социальные облигации — это один из видов инвестиционного инструмента, который может удовлетворить эти требования.

Чтобы считаться социальной облигацией, третье лицо (в случае с California Endowment, группа под названием Sustainalytics) должно подтвердить, что долг будет соответствовать принципам, разработанным Международной ассоциацией рынков капитала. Принципы определяют, как эмитенты используют выручку от размещения, как отбирать и оценивать получателей грантов, как управлять выручкой и как сообщать общественности о расходах.

Социальные облигации подскочили с 17 миллиардов долларов в мире в 2019 году до рекордных 141 миллиарда долларов в прошлом году, по данным Moody’s Investors Service, занимающегося рейтингом облигаций. Moody’s ожидает, что в этом году будет выпущено социальных облигаций на общую сумму 150 миллиардов долларов, поскольку желание выпускать долговые обязательства в связи с пандемией сохраняется.

Определенные виды некоммерческих организаций регулярно используют заемные средства для расширения операций или финансирования строительства, особенно университеты и другие некоммерческие организации, которые взимают плату за членство или прием, например, музеи или YMCA.Однако это явление является новым для частных фондов, которые, как правило, имеют небольшой доход, кроме прибыли от инвестиций, говорит Сьюзан Шаффер, вице-президент Moody’s.

Это начало меняться во время пандемии. По словам Шаффера, фонды обычно прилагают большие усилия, чтобы защитить свои фонды, но они обнаружили новый аппетит к риску, поскольку потребности их грантополучателей резко возросли, а доходы многих из них иссякли.

Сторонники предложения фондовых облигаций говорят, что сейчас самое время.В отличие от некоммерческих организаций, чьи финансы были сокрушены во время пандемии, фонды продолжали получать высокую инвестиционную доходность от вложений на фондовом рынке. В то же время процентные ставки находятся на историческом минимуме, что вселяет уверенность в том, что фонды могут погасить облигации в будущем, не съедая свои фонды.

Не все руководители фондов покупают акции.

Влезать в долги для увеличения выплат — безответственно, — говорит Адам Фальк, президент Sloan Foundation.По его словам, по мере приближения окончательной даты погашения финансовые менеджеры фонда могут почувствовать давление, чтобы они инвестировали свои средства более агрессивно и брали на себя больший риск. По его словам, после выплаты основной суммы и процентов деньги, которые могут быть переданы на благотворительные цели, попадут в руки инвесторов.

«Невозможно предсказать, будут ли потребности будущего менее насущными, чем сегодняшняя борьба», — говорит Фальк.

«Я не знаю, насколько я понимаю, чтобы знать, что это кризис, который случается раз в столетие», — говорит он.«Это может быть кризис раз в десятилетие. Это может быть кризис, который случится дважды за десятилетие ».

Фил Бьюкенен, президент Центра эффективной филантропии, который призывал фонды тратить больше во время пандемии, говорит, что для него не имеет значения, как фонды добиваются более крупных выплат.