Где взять кредит если плохая кредитная история: Получение кредита с плохой кредитной историей

Какие банки дают кредит с плохой кредитной историей

Фото: SolGar с сайта Pixabay.com

Плохая кредитная история еще не означает, что ни один банк никогда не выдаст кредит. Банкам нужно зарабатывать, и предоставление кредитов весьма этому способствует, поэтому кредит, конечно, выдадут, но на определенных условиях.

Дайте банку денег, чтобы взять в долг

Понятно, что для банка выдать займ человеку с испорченной кредитной историей означает повышенные риски. Но финансисты нашли возможность держать эти риски в пределах допустимого коридора. Например, если у вас есть в банке депозит, а еще лучше — вы получаете в нем зарплату или пенсию, то ваши шансы на кредит неизмеримо вырастают, несмотря на плохую кредитную историю (КИ). Потому что у вас есть контролируемый банком источник погашения задолженности по кредиту. Этим же целям служат различного рола страховки при займе, если у вас непорядок с КИ — придется согласиться на все из них. Да, это удорожает стоимость кредита и увеличивает сумму ежемесячного платежа, но зато вы получите заемные деньги, раз уж вам они так нужны.

Найдите поручителей, которым поверят банкиры

Хорошо банк реагирует на залог при кредитовании, в качестве которого может выступать жилье, земля, коммерческая недвижимость, автотранспорт, ценные бумаги. Найдите поручителей. Это могут быть как граждане с хорошей КИ, так и юридические лица (платёжеспособность компании легко проверить). На рынке можно встретить компании, предлагающие за плату стать вашим поручителем, но не стоит путать эту услугу с кредитным брокерством.

Серьезно снижает риски кредитора и повышает шансы заемщика наличие созаемщиков. Как правило, их должно быть не больше трех, но вам стоит привлекать максимальное число созаемщиков, так вы увеличиваете возможность получить кредит.

Побудьте 3 года хорошим заемщиком

Можно проскочить и без этих ухищрений, если за последние 3–4 года в вашей КИ зафиксировано аккуратное обслуживание кредитов в микрофинансовых организациях, а срывы, которые были раньше, больше не повторяются. КИ хранят 10 лет, но банки могут смотреть только наиболее свежую, актуальную информацию. Кроме того, банк может учесть обстоятельства невыполнения обязательств: увольнение, сокращение заработной платы, внезапная тяжелая болезнь или иные форс-мажоры. Естественно, эти данные банк получит только во время вашей беседы с кредитным инспектором. Лучше, если у вас будут подтверждающие рассказ документы. Совсем хорошо, если к моменту обращения за заемными средствами эти проблемы остались позади.

КИ хранят 10 лет, но банки могут смотреть только наиболее свежую, актуальную информацию. Кроме того, банк может учесть обстоятельства невыполнения обязательств: увольнение, сокращение заработной платы, внезапная тяжелая болезнь или иные форс-мажоры. Естественно, эти данные банк получит только во время вашей беседы с кредитным инспектором. Лучше, если у вас будут подтверждающие рассказ документы. Совсем хорошо, если к моменту обращения за заемными средствами эти проблемы остались позади.

Обращайтесь туда, где вас ждут

Есть ещё одна хитрость — обращаться в более молодые банки или недавно открывшиеся в регионе подразделения, им нужны новые клиенты, ради чего банкиры могут прикрыть глаза на недостатки КИ. Между крупным и известным банком и более мелким, но менее именитым, стоит выбрать второй — в нем процент повыше, но лояльнее относятся к клиентам.

Читайте также

В Нижегородской области вдвое снизился объем потребительского кредитования

Есть банки со специальными программами кредитования клиентов с плохой КИ — обращайтесь к ним за займом в первую очередь, здесь вы будете более желанным персонажем, чем в кредитном учреждении без подобной программы.

Дадут ли кредит с плохой кредитной историей?

Для начала нужно разобраться, что считать плохой кредитной историей. Ее могут испортить просрочки, микрозаймы, заявки на кредиты, мошенники, ошибки и т. д. Одни факторы блокируют доступ к кредитованию на годы, другие можно исправить за пару часов. В статье разберем основные негативные факторы и способы их устранить.

Сведения о банкротстве

Отметка о банкротстве появляется в титульной части кредитной истории и хранится там пять лет. Формально банкрот может обратиться в банк за кредитом, но вряд ли он получит одобрение в течение пяти лет. Хотя в сети встречаются исключения, например, Сбербанк повторно выдал кредит банкроту и во второй раз прогорел.

Активные просрочки

У активных просрочек платежа в кредитной истории статус «Просрочен»

Активными называются просрочки, которые заемщик допускает прямо сейчас по действующему кредиту. Для кредиторов это однозначный стоп-фактор: если заемщик не платит деньги по одному кредиту, то и по другому платить не будет.

Для кредиторов это однозначный стоп-фактор: если заемщик не платит деньги по одному кредиту, то и по другому платить не будет.

Получить кредит с просрочкой можно в двух случаях: обратиться в МФО, в котором «закроют глаза» на просрочки до 30 дней или предложить кредитору залог. Кредитором в таком случае будет либо частный инвестор, либо кредитный кооператив.

Исторические просрочки

Исторические просрочки — просрочки в прошлом. Они портят кредитную историю в трех случаях: когда просрочен последний взятый кредит, когда с момента просрочки прошло меньше года и когда продолжительность просрочки больше месяца. Чем больше срок просрочки по кредиту и чем меньше времени прошло с момента последней просрочки, тем меньше шансов получить кредит. Влияние исторических просрочек на кредитную историю удобно отслеживать с помощью кредитного скоринга.

Негативное влияние исторических просрочек заемщики перекрывают новыми исправно выплаченными кредитами. Это могут быть кредитные карты или кредиты на технику. Таким образом заемщик демонстрирует банку, что просрочки остались в прошлом, теперь ему можно доверить крупный кредит.

Таким образом заемщик демонстрирует банку, что просрочки остались в прошлом, теперь ему можно доверить крупный кредит.

Отказы по заявкам на кредит

Фрагмент кредитной истории с отказом по заявке на кредит

Все отказы по кредитам фиксируются в кредитной истории с указанием причины. Каждый последующий банк видит отказы предыдущих. Чем больше у заемщика отказов, тем ниже шансы получить кредит. Имеют значение и причины отказов:

• кредитная политика кредитора;

• кредитная история заемщика;

• избыточная долговая нагрузка на заемщика;

• несоответствие информации о заемщике, указанной заемщиком в Заявлении, сведениям, которыми располагает кредитор;

• прочее.

Причины, кроме первой и последней, явно указывают заемщику на проблемы: найти проблемы в кредитной истории, снизить долговую нагрузку или перепроверить персональные данные, которые хранятся в кредитной истории. После решения проблемы можно повторно обращаться за кредитом.

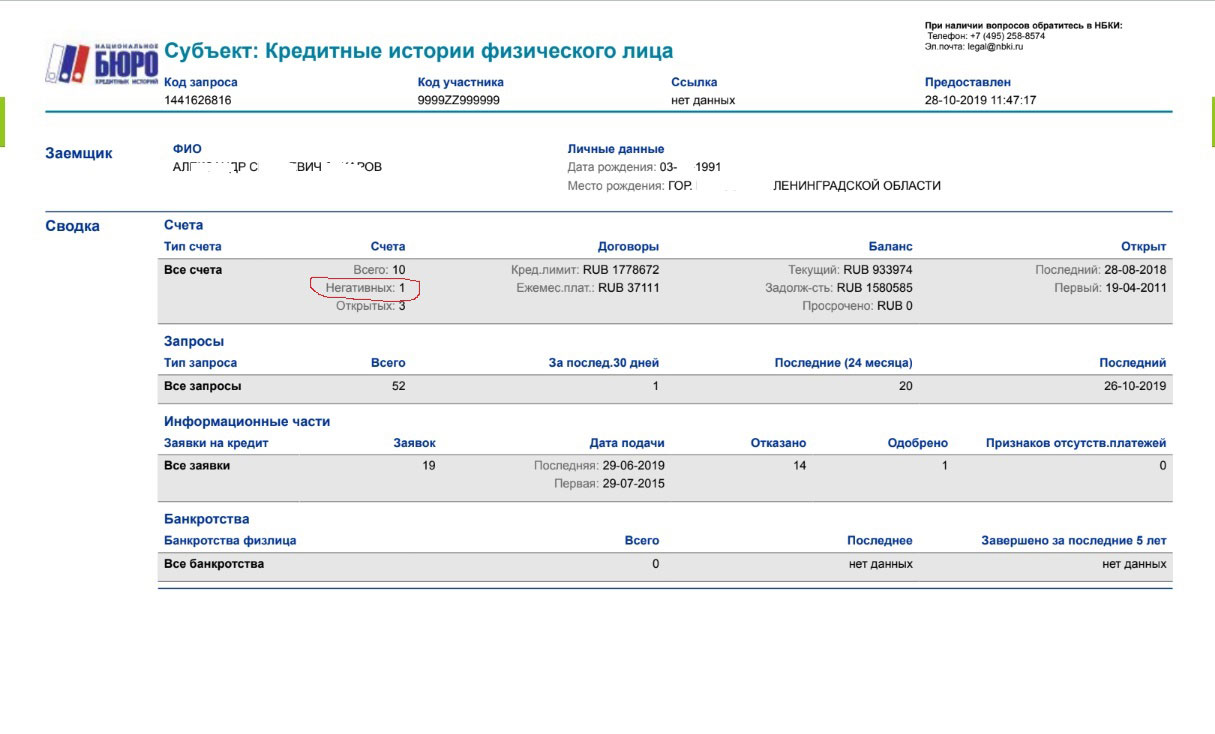

Частые заявки на кредит

Титульная часть кредитной истории. За три года заемщик подавал 58 заявок на кредит и 51 раз получал отказ

За три года заемщик подавал 58 заявок на кредит и 51 раз получал отказ

Частые заявки на кредит говорят банку, что заемщик остро нуждается в заемных средствах и не слишком избирательно подходит к выбору кредитора. Это негативный фактор, который снижает шансы на кредит. Чтобы количество заявок не портило кредитную историю, обращайтесь за кредитом не чаще трех раз в месяц.

Микрозаймы

Даже исправно выплаченные микрозаймы — негативный фактор для банков

Если заемщик регулярно берет микрозаймы, банк воспринимает это как нестабильное финансовое состояние: заемщику не хватает денег зарплаты. В интернете можно найти информацию, что микрозаймы помогают улучшить кредитную историю. На самом деле это не совсем так. Кредитную историю помогают улучшить специальные программы — когда микрозайм выдается на длительный срок и выплачивается небольшими частями. Займы «до зарплаты» делают только хуже.

Чтобы снизить негативное влияние микрозаймов, не обращайтесь в МФО 3—6 месяцев. Затем пробуйте получить кредит.

Затем пробуйте получить кредит.

Ошибки в кредитной истории

Иногда сотрудники банка неверно заносят данные заемщика в базу. В результате таких ошибок в кредитную историю попадают искаженная информация. Так, к нам за помощью обратился Игорь, у которого в кредитной истории год рождения на два года отличался от фактического. Еще одна причина ошибок — несвоевременная передача данных. Заемщик выплатил кредит, а банк не передал об этом данные в кредитную историю — кредит значится открытым.

Рекомендуем проверять кредитную историю на наличие ошибок перед обращением в банк. О том, как исправить ошибки, читайте в истории Игоря. Когда данные обновятся, можно повторно обращаться в банк за кредитом.

Чужие кредиты

В кредитной истории могут появляться чужие кредиты по двум причинам: происки мошенников и задвоение данных. Мошенники либо оформляют кредит на утерянный паспорт, либо берут кредит онлайн по паспортным данным. Про мошеннические кредиты мы написали два материала:

• Ивану отказывают в рефинансировании, потому что мошенники испортили кредитную историю

• Мошенники оформляют кредиты по копии паспорта

Задвоение данных — это когда данные одного заемщика попадают в кредитную историю другого. Чаще всего жертвами таких ошибок становятся люди с распространенными фамилиями: Ивановы, Кузнецовы, Смирновы и т. д. Например, Максим Кузнецов не мог получить кредит, потому что в его кредитную историю попали данные полного тезки, который просрочил несколько кредитов.

Чаще всего жертвами таких ошибок становятся люди с распространенными фамилиями: Ивановы, Кузнецовы, Смирновы и т. д. Например, Максим Кузнецов не мог получить кредит, потому что в его кредитную историю попали данные полного тезки, который просрочил несколько кредитов.

Чтобы своевременно реагировать на мошенников и задвоение данных, регулярно проверяйте кредитную историю.

Как увеличить шансы на кредит, если у вас плохая кредитная история

Если срочно нужны деньги и некогда исправлять кредитную историю, попробуйте дать кредитору дополнительные гарантии. Это может быть залог, созаемщики или поручитель.

Рентабельный залог, например, квартира в центре мегаполиса, перекрывает почти любой негатив в кредитной истории. С одним уточнением: кредитором будет необязательно банк. Это может быть частный инвестор или КПК.

Созаемщик поможет решить проблему высокой кредитной нагрузки, потому что его доход прибавляется к доходу заемщика.

Поручитель — человек, который будет платить кредит, если заемщик по каким-то причинам не сможет платить сам. Если у заемщика плохая кредитная история, при этом хорошая у поручителя, кредит могут одобрить.

Если у заемщика плохая кредитная история, при этом хорошая у поручителя, кредит могут одобрить.

Запомнить

• Кредит с плохой кредитной историей получить можно. Но для начала нужно разобраться, что именно испортило кредитную историю.

• Хуже всего кредитуют банкротов и заемщиков с активными просрочками.

• Если нет очевидных причин для отказа в кредите, запросите кредитную историю. Возможно, ее испортили ошибки или мошенники.

• Залог, созаемщик и поручитель увеличат шансы на кредит с плохой кредитной историей.

Плохим заемщикам рассказали, как получить кредит при отказе всех банков

Россиянам рассказали, как получить кредит при отказе всех банков, передает агентство «Прайм».

Самые популярные причины отказа в выдаче кредита: недостаточный подтвержденный уровень дохода, высокая долговая нагрузка и плохая кредитная история, пишет агентство.

«Если банк запрашивает копию трудовой книжки, то специалисты организации обязательно оценят трудовой стаж и то, насколько часто и по каким причинам заемщик меняет работу.

Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — говорят спецаилисты.

Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — говорят спецаилисты.

Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — говорят спецаилисты.Эксперты отмечают, что иногда плохая кредитная история образуется из-за ошибки банка. Поэтому в первую очередь необходимо самостоятельно проверить кредитную историю.

Кредитную историю может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица.

«Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечению года можно пробовать брать мелкую электронику в рассрочку или кредитную карту. Далее по нарастающей», — поясняет эксперт.

При отказе из-за реально плохой кредитной истории специалисты призывают ни в коем случае не обращаться к тем, кто обещает полностью ее очистить, так как это мошенники.

«Единственная возможность улучшить кредитную историю — сделать так, чтобы в нее были внесены новые записи о новых кредитах, а затем они были успешно погашены», — считает финансовый советник и эксперт по личным инвестициям Иван Капустянский.

Он также рекомендовал соблюдать несколько правил. Выплаты по всем кредитам не должны превышать 30% от бюджета. Необходимо сформировать запас денег на счету, чтобы эта сумма могла покрыть все расходы на период от трех месяцев на случай временной потери работы или возникновения непредвиденных ситуаций. Помимо этого, следует оптимизировать расходы, заключил Капустянский.

Чтобы первыми узнавать о главных событиях в Ленинградской области — подписывайтесь на канал 47news в Telegram

Как кредитная история влияет на отношения банка и заемщика

Большая часть взрослого населения России и компаний хотя бы раз в жизни получали кредит или пользовались кредитной картой. Вся информация о взятых кредитах и платежной дисциплине попадает в кредитную историю – своего рода досье, которое становится неотъемлемой частью финансовой репутации заемщика. Это досье показывает, какие и когда он брал кредиты, погасил ли их в срок, есть ли за ним в настоящее время какая-либо задолженность. В нем также содержатся паспортные и контактные данные, место прописки, сведения даже о тех кредитах, в которых человеку было отказано с указанием причин отказа. При рассмотрении вопроса о предоставлении кредита банк в обязательном порядке пользуется информацией о кредитной истории клиента для снижения своих рисков.

Это досье показывает, какие и когда он брал кредиты, погасил ли их в срок, есть ли за ним в настоящее время какая-либо задолженность. В нем также содержатся паспортные и контактные данные, место прописки, сведения даже о тех кредитах, в которых человеку было отказано с указанием причин отказа. При рассмотрении вопроса о предоставлении кредита банк в обязательном порядке пользуется информацией о кредитной истории клиента для снижения своих рисков.

А если вы – индивидуальный предприниматель или владелец малого бизнеса, ваша кредитная история даст банку информацию не только о вашей финансовой дисциплине, но и позволит оценить ваш бизнес. Ведь в этих случаях кредитная история малого предприятия и его владельца – это практически одно и то же. И когда вам потребуются деньги на развитие бизнеса, информация о том, как вы в свое время погашали автокредит, станет для банка решающей при принятии решении о кредитовании.

Сегодня кредитная история является одним из главных критериев в оценке банком платежеспособности заемщика. У каждого банка своя скоринговая модель оценки заемщиков, но все они обязательно учитывают информацию из бюро кредитных историй. Есть четкие критерии, по которым большинство банков откажут клиенту. Вы вряд ли получите кредит, если у вас есть непогашенная просрочка или та, что была погашена с опозданием на 120 и более дней. Настороженно банки относятся к большому числу действующих кредитов или к частым обращениям за ними.

У каждого банка своя скоринговая модель оценки заемщиков, но все они обязательно учитывают информацию из бюро кредитных историй. Есть четкие критерии, по которым большинство банков откажут клиенту. Вы вряд ли получите кредит, если у вас есть непогашенная просрочка или та, что была погашена с опозданием на 120 и более дней. Настороженно банки относятся к большому числу действующих кредитов или к частым обращениям за ними.

Заемщиков с подобными характеристиками в России не так уж мало. По данным кредитных бюро, в конце 2014 г. 11% заемщиков имели одновременно три кредита, 9% — четыре и более; 8% заемщиков имеют кредиты в трех банках. И уже почти каждый пятый допускает просрочки.

Конечно, единственный совет заемщикам, которые хотят иметь хорошую кредитную историю, – не допускать просрочек. Но жизненные ситуации бывают разные, и, если все же вы в какой-то момент не можете оплатить очередной взнос, необходимо как можно быстрее обратиться в банк и договариваться о реструктуризации кредита. Если банк пойдет на это, то просрочки не будет.

Если банк пойдет на это, то просрочки не будет.

Как показывает практика, у многих клиентов в кредитной истории имеются немногочисленные просрочки до 30 или 60 дней или же краткосрочные просрочки, допущенные несколько лет назад, после чего кредитная история была положительной. Они могут образоваться по самым обычным причинам: вы просто перепутали даты или уехали в командировку, в отпуск и забыли заранее внести платеж, временно потеряли работу или даже заболели. Таким заемщикам банки, вероятнее всего, предоставят кредит, так как все указывает на то, что клиент мог технически не успеть провести оплату вовремя или реабилитировался после сложного периода в жизни.

Но если все же банки вам в кредите отказывают, несмотря на то, что просрочки по кредитам остались в прошлом и вы уже давно являетесь идеальным заемщиком, для улучшения кредитной истории попробуйте взять небольшой потребительский кредит, например, в магазине бытовой техники. Выполнив в срок все обязательства, вы покажете банкам, что стали сознательным заемщиком.

Дополнительно необходимо отметить еще одну деталь: на практике в бюро кредитных историй по разным причинам могут случаться ошибки. Например, вы всегда оплачивали кредиты своевременно, но при запросе нового банки вам отказывают. В таком случае нужно обратиться в любой банк с заявлением о предоставлении вам информации из Центрального каталога кредитных историй (фактически, из Центрального банка) о том, в каких кредитных бюро хранится ваша история. После этого вы может один раз в год бесплатно получить в этом бюро подробную выписку о своей кредитной истории с названиями банков. Если в полученной выписке вы обнаруживаете просрочки или кредиты, которых у вас не было, необходимо обратиться в конкретный банк с заявлением об исправлении ошибки в вашей кредитной истории.

Большую роль играют кредитные истории и в плане проверки новых сотрудников. С июля 2014 г. работодатели получили возможность запрашивать в кредитных бюро выписки потенциальных сотрудников; особенно это актуально для проверки финансовой дисциплины будущих бухгалтеров, закупщиков или материально-ответственных лиц.

Из кредитной истории работодатель также может косвенно сделать вывод о том, как будущий сотрудник будет относиться к работе. Например, если его месячный платеж по кредиту невысок и отсутствуют просрочки, это может говорить о том, что человек умеет управлять личными финансами и ответственно относится к своим обязанностям. А наличие ипотечного кредита может рассматриваться как хороший мотиватор для эффективной работы.

Кредитная история – это что-то вроде летописи заемщика, в которой фиксируется каждый его шаг с того момента, как он впервые решил обратиться за кредитом. Ее, как и репутацию, легко испортить и достаточно трудно затем восстановить. Поэтому в наш век бурного развития рынка банковского кредитования есть стимул обращаться с ней бережно.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

кредиты для заемщиков с «темным прошлым» в Омске – ОК-Ипотека. Помощь в получении кредита, материнского капитала

07 июля

Наличие плохой кредитной истории может лишить заемщика возможности получить кредит в Омске. Как возникают проблемы в отношениях с банком и что с этим делать в дальнейшем?

Возможные причины разногласий с банком

Плохая кредитная история может складываться под влиянием разных факторов, основной из которых – погашение кредита позже срока. Некоторые банки Омска считают грубым нарушением просрочку даже в один день, другие предоставляют несколько дней на погашение задолженности за прошедший период.

Проблемы могут возникнуть и по ошибке: из-за плохой работы платежных терминалов или некорректной передачи сведений в БКИ (Бюро кредитных историй). Если вы уверенны, что никаких просрочек по кредитам в Омске у вас не было, настаивайте на выяснении всех обстоятельств и исправлении данных.

Если же вы не рассчитались по какому-либо займу с банком, а срок платежа уже прошел, получить ссуду вряд ли удастся.

Как повлиять на ситуацию?

Если вы периодически задерживали выплаты банку, постарайтесь доказать, что это происходило не по вашей вине. Если просрочки имели место в какой-то конкретный период и были связаны с потерей работы, болезнью и т.д., предоставьте соответствующие документы.

Помните, что плохая кредитная история влияет и на возможность взять кредит в Омске, если вы обеспечиваете его залоговым имуществом или привлекаете дополнительных поручителей. Кроме того, это дополнительный риск для ваших отношений с поручителем, а также для вашего имущества – его могут изъять в случае просрочки платежей.

Если ваша ситуация далека от идеальной, обратитесь за помощью в получении кредита к профессионалам. Эксперты компании «ОК-Ипотека» в Омске помогут исправить положение и добиться положительного ответа кредитора.

Помощь в кредите с плохой кредитной историей с плохой кредитной историей или просрочками в Москве

Помощь в кредите с плохой кредитной историей

Плохая кредитная история – это не порок. И этот факт совсем не говорит о том, что человек является ненадежным. Каждый имеет право на ошибку, и каждый имеет право на ещё один шанс. И наша брокерская компания как никто другой понимает это. Мы гарантируем оказание помощи в получении кредита с плохой кредитной историей. Для этого мы задействуем все свои ресурсы для того, чтобы добиться одобрения займа для нашего клиента, при этом защитить его права.

И этот факт совсем не говорит о том, что человек является ненадежным. Каждый имеет право на ошибку, и каждый имеет право на ещё один шанс. И наша брокерская компания как никто другой понимает это. Мы гарантируем оказание помощи в получении кредита с плохой кредитной историей. Для этого мы задействуем все свои ресурсы для того, чтобы добиться одобрения займа для нашего клиента, при этом защитить его права.

Почему кредитная история бывает испорчена?

Как правило, в черный список банка клиент попадает в том случае, если у него были крупные проблемы при погашении прошлого кредитного продукта. И, в какой-то мере, банк прав. Он пытается защитить свой капитал от ненадежных заемщиков. Соответственно, делится этим опытом и с другими банками, в которых гражданин с плохой кредитной историей также может получить отказ.

Однако, если рассмотреть ситуацию со стороны самого потребителя займа, то вырисовывается другая картина. Нередко, менеджеры банка навязывают людям невероятно невыгодные кредитные продукты, соглашаясь на которые последние и не догадываются, что в случае просрочки всего на 1-2 месяца, они надолго погрязнут в нескончаемых штрафных санкций и процентах.

А ведь в жизни складываются различные ситуации, бывают болезни, увольнения с работы, сокращения зарплаты. Однако, многие договоры не предусматривают никаких щадящих санкций в связи с новыми обстоятельствами заемщика. И лишь некоторые, пользуясь своей юридической грамотностью, добиваются вынесения более лояльных условий погашения кредита.

Чем мы поможем вам

Если у вас плохая кредитная история, однако, вы уверены в своих силах и хотите взять новый займ, вне зависимости от его цели, смело обращайтесь к нам. Мы работаем с крупнейшими банками страны, и за время сотрудничества наладили с ними плодотворные отношения. Нашему слову доверяют, к нам прислушиваются, поэтому с нашей помощью можно быстро и надежно оформить кредитный продукт.

Ещё одним несомненным преимуществом сотрудничества с нами является большая база банковских предложений от партнеров. Мы одновременно подаем заявки по аналогичным проектам в несколько финансовых структур, чтобы как можно быстрее получить ответ и не тратить время на повторную подачу документов. Самостоятельно справиться с такой ситуацией будет просто невозможно.

Самостоятельно справиться с такой ситуацией будет просто невозможно.

Преимущества сотрудничества с нами

Мы гарантируем помощь в получении займа людям с плохой кредитной историей. Обратившись к нам, вы сможете рассчитывать на ряд привилегий:

- Мы гарантируем заключение договора на оптимальных для клиента условиях.

- Снижение процентной ставки до минимально возможной.

- Получение кредита без страховых выплат.

- Информационная поддержка на любом этапе сотрудничества.

- Минимальный пакет документов.

- Разбор схемы погашения долга, составлением графика выплат.

- Мы готовы работать с клиентами возрастом от 21 до 75 лет.

- Мы поможем клиентам без официального трудоустройства и без справки о доходах.

Мы гарантируем индивидуальный подход к каждому клиенту. Вам не придется ездить в банки и тратить свое время. Все переговоры возьмут на себя наши специалисты. Более того, брокеры будут принимать участие даже в процессе подписания соглашения между банком и клиентом. И рассчитаться за наши услуги вам нужно только после того, как вы получите деньги.

И рассчитаться за наши услуги вам нужно только после того, как вы получите деньги.

Кредит с плохой историей и просрочками

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

лучших плохих кредитов на февраль 2021 года

Что значит иметь плохой кредит

Когда мы говорим здесь «плохая кредитоспособность», мы имеем в виду вашу оценку FICO, которая классифицирует оценки 579 и ниже как плохую. Если у вас немного лучший кредит, подумайте о том, чтобы посмотреть на личные ссуды для получения справедливого кредита — у вас может быть больше возможностей и вы можете претендовать на более выгодные условия.

Ваш кредитный рейтинг (и плохой кредитный рейтинг) является результатом, прежде всего, информации, которую кредиторы предоставляют агентствам кредитной отчетности.Если вы пропускаете платежи или не выполняете обязательства по кредитам, ваши кредитные рейтинги обычно падают. Публичные записи, такие как банкротство и судебные решения, также могут повлиять на ваши результаты.

Как узнать, в каком диапазоне кредитного рейтинга вы находитесь?

Есть несколько различных агентств по оценке кредитоспособности, которые предлагают вам кредитный рейтинг. Кредитные рейтинги FICO популярны и часто доступны бесплатно через компанию-эмитент кредитной карты или банк. Диапазоны кредитного рейтинга FICO следующие:

- Отлично : 800 и выше

- Очень хорошо : 740-799

- Хорошо : 670-739

- Удовлетворительно : 580-669

- Плохо : 579 и ниже

Можно ли получить ссуду с плохой кредитной историей?

Процесс подачи заявки на ссуду аналогичен независимо от того, есть ли у вас плохая или отличная кредитная история. Выберите как минимум трех кредиторов и сравните предложения с учетом процентной ставки, комиссионных сборов и других характеристик. Если есть смысл двигаться дальше, подайте заявку на получение кредита. Чтобы найти подходящего кредитора, может потребоваться дополнительная работа, но приведенный выше список поможет вам сузить круг вопросов.

Выберите как минимум трех кредиторов и сравните предложения с учетом процентной ставки, комиссионных сборов и других характеристик. Если есть смысл двигаться дальше, подайте заявку на получение кредита. Чтобы найти подходящего кредитора, может потребоваться дополнительная работа, но приведенный выше список поможет вам сузить круг вопросов.

В зависимости от кредитора вы можете подать заявку полностью онлайн или заполнить ее на бумаге. Планируйте предоставить подробную информацию о себе (например, ваш номер социального страхования и адрес), а также информацию о своем доходе.

Получите предложения от различных онлайн-кредиторов и местных кредиторов, сравните предложения как минимум трех из них и выберите лучшее предложение. Но делайте это только для кредиторов, которые говорят, что они проводят «мягкую проверку» или «мягкую проверку» вашего кредитного отчета или что предложения проверки не повредят вашему кредитному рейтингу.

Кредиторы рассматривают вашу заявку после того, как вы ее отправите, и могут запросить дополнительную информацию, которая поможет принять решение об одобрении. Своевременно предоставляйте любую информацию, необходимую для продолжения работы, и просите разъяснений, если вы не знаете, что им дать.В некоторых случаях процесс продвигается быстро, и вы можете получить ответ в тот же день.

Своевременно предоставляйте любую информацию, необходимую для продолжения работы, и просите разъяснений, если вы не знаете, что им дать.В некоторых случаях процесс продвигается быстро, и вы можете получить ответ в тот же день.

Как только ваш кредит будет одобрен, ваш кредитор завершит финансирование. Во многих случаях кредитор переводит деньги прямо на ваш банковский счет в электронном виде.

Что такое плохие кредитные ссуды?

Ссуды для людей с плохой кредитной историей имеют более высокие процентные ставки, чем люди, которые обращаются за ссудой с хорошей кредитной оценкой. Ссуды, предоставленные людям с плохой кредитной историей, также иногда имеют более высокую комиссию или меньшие суммы, чем те, на которые может претендовать человек с хорошей кредитной историей.

По состоянию на 28 сентября средняя процентная ставка, рекламируемая кредиторами, предлагающими безнадежные кредиты, составляет 19,30% для 31 кредитора, который мы отслеживаем.

Как получить ссуду с плохой кредитной историей?

Проверьте свою кредитоспособность : Получите бесплатные кредитные отчеты и убедитесь, что нет ошибок, которые могут снизить ваш кредитный рейтинг.

Выплата долга : Если у вас есть задолженность по кредитной карте, погасите остаток до 30% или меньше доступного кредитного лимита.Это может улучшить ваши кредитные рейтинги, а также отношение долга к доходу (DTI).

Рассмотрим созаемщика : Если вы не можете получить одобрение самостоятельно, вам может помочь подача заявки с кем-нибудь другим.

Кредиторы могут посчитать, что кредитный рейтинг созаемщика и дополнительный доход достаточны, чтобы помочь вам соответствовать требованиям.

Сколько вы можете взять в долг, если у вас плохой кредит?

При плохой кредитной истории кредиторы могут не захотеть брать на себя большие риски. Это не значит, что вы не можете брать взаймы, но ваши возможности могут быть ограничены.Несколько популярных онлайн-кредиторов, перечисленных здесь, работают с лицами, у которых плохая кредитная история, а суммы ссуды начинаются от 1000 до 2000 долларов. Это значительная сумма, и, возможно, можно будет занять больше.

Где можно получить ссуду, если у вас плохой кредит?

Некоторые из лучших мест для заимствования — это онлайн-кредиторы, а также банки или кредитные союзы. Эти кредиторы, скорее всего, будут иметь конкурентоспособные ставки и разумные сборы. Однако ожидайте, что будете платить высокие ставки из-за плохой кредитной истории.

Будьте осторожны с займами у кредиторов, которые гарантируют, что все будут одобрены. Эти организации могут заниматься мошенничеством, и вы окажетесь в худшем положении, чем сегодня. Кроме того, магазины ссуд до зарплаты, как правило, ссужают деньги по чрезвычайно высоким ставкам, поэтому лучше придерживаться указанных типов кредиторов. над.

Как исправить плохой кредит, чтобы получить лучшую ссуду?

Плохая кредитная история не обязательно должна быть постоянным условием. Ваш кредит может со временем улучшиться, особенно если вы занимаете деньги и вовремя вносите платежи.

Чтобы улучшить свою кредитоспособность, занимайте деньги только тогда, когда они вам нужны, и всегда оплачивайте счета вовремя. Если вам сложно получить одобрение, начните с небольших обеспеченных кредитов и кредитных карт, а затем наращивайте их. Чем дольше вы занимаетесь (и продолжаете платить), тем больше должен улучшиться ваш кредитный рейтинг.

Если вам сложно получить одобрение, начните с небольших обеспеченных кредитов и кредитных карт, а затем наращивайте их. Чем дольше вы занимаетесь (и продолжаете платить), тем больше должен улучшиться ваш кредитный рейтинг.

Продолжая пользоваться кредитом, занимайте с умом. Вам не нужно поддерживать остаток на кредитной карте, чтобы увеличить свой кредит.

Лучший подход к плохой кредитной истории

Некоторые кредиторы на этой странице одобрят ссуду с низким кредитным рейтингом, но очень важно брать ссуды с умом.Вместо того, чтобы сосредоточиться на том, как получить одобрение прямо сейчас, лучше расставить приоритеты по доступным займам, которые не ухудшат ситуацию. Легче сказать, чем сделать, когда деньги нужны немедленно.

Тем не менее, долгосрочная стратегия может помочь предотвратить повторение этой ситуации. Вот план для достижения наилучших результатов, когда ваш кредитный рейтинг ниже 580:

- Обратитесь в местный банк или кредитный союз за советом по доступным вам вариантам ссуды.

- Определите, можете ли вы привлечь к подписанию лица, которое поможет вам получить более выгодную ссуду.Если у вашего соавтора хорошая кредитоспособность, рассмотрите основных кредиторов с лучшими кредитными предложениями.

- Запрос котировок по крайней мере у двух онлайн-кредиторов и одного местного банка или кредитного союза. Если вы не можете получить расценки без фактического обращения за ссудой, имейте в виду, что сложные запросы по вашему кредитному отчету могут временно ухудшить ваш рейтинг.

- Тщательно сравните процентные ставки, комиссию за выдачу кредита и другие сведения о ссуде.

- Выберите лучшее кредитное предложение из вашего списка.

- Прежде чем двигаться дальше, подумайте, есть ли смысл брать в долг.

Как мы выбирали лучшие личные займы на случай плохой кредитной истории

Наши авторы часами исследовали варианты ссуд от более чем 50 различных кредиторов. Рекомендации основаны на индивидуальных ссудных компаниях, предлагающих сочетание хороших процентных ставок, условий ссуды, низких комиссий, сумм ссуд, скорости финансирования и т. Д.

Д.

Эти рекомендации по кредитам учитывают, что все заемщики имеют разные потребности и финансовые ситуации, которые могут потребовать ссуд, отвечающих различным приоритетам.Не все рекомендации подходят каждому заемщику, поэтому перед подачей заявки рассмотрите все возможные варианты.

Сравните ставки по личным займам с нашими партнерами на Fiona.com

Лучшие ссуды с плохой кредитной историей в августе 2020 года

Получение ссуды с плохой кредитной историей

Даже с плохой кредитной историей получить личную ссуду можно без использования ссуд до зарплаты.

Дорогостоящие медицинские, бытовые или автомобильные неотложные ситуации могут возникнуть неожиданно, и когда эти непредвиденные расходы случаются, может быть трудно найти деньги для оплаты счетов за необходимые вам услуги.Только около половины американцев могли позволить себе заплатить за экстренную помощь в размере 1000 долларов, в то время как каждый четвертый американец не имеет никаких сбережений, на которые можно было бы рассчитывать.

К счастью, получение личных ссуд с плохой кредитной историей — это вариант, который вы должны покрыть для этих чрезвычайных расходов, а личные ссуды могут быть спасением, когда у вас появляется неожиданный счет или чрезвычайная ситуация, и у вас нет сбережений, чтобы покрыть его. Однако, если у вас нет кредитной истории или плохой кредитной истории, получить одобрение на получение кредитной карты или личного кредита может быть сложно.

К счастью, есть несколько кредиторов, которые предлагают ставки по кредитам для плохой кредитной истории, доступные по всей стране, и в большинстве случаев вы можете подать заявку онлайн и получить одобрение в считанные минуты.

Однако, прежде чем заключать кредитный договор, необходимо убедиться, что рассматриваемые вами кредиты имеют справедливые процентные ставки и условия. Вы можете начать с ознакомления со списком лучших плохих кредитов ниже.

Раскрытие информации для рекламодателей |

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Раскрытие редакционной политики

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на фактах редакционные правила, регулярно проверяем достоверность нашего контента и полностью ограждаем редакцию от наших рекламодателей. Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

5 лучших ставок по безнадежным кредитам на октябрь 2020 года

- OneMain Financial: Лучшее для экстренных ситуаций

- Обновление: Лучшее для создания кредита

- Avant: Лучшее для высоких кредитных лимитов

- OppLoans: Лучшая альтернатива ссудам до зарплаты

- Повышение кредита: Лучшее для небольших сумм

OneMain Financial — Лучшее для чрезвычайных ситуаций

OneMain Financial — один из крупнейших кредиторов личных займов, и этот кредитор может разместить средства в вашем банке счет в тот же день. Вы можете завершить процесс от начала до конца онлайн, и после того, как вы отправите заявку, возможно, вы получите ответ в течение 10 минут или меньше.

Вы можете завершить процесс от начала до конца онлайн, и после того, как вы отправите заявку, возможно, вы получите ответ в течение 10 минут или меньше.

После утверждения вы можете запросить финансирование в тот же день в будние дни и выбрать получение чека, который вы можете получить в своем финансовом отделении OneMain. Или вы можете вместо этого предоставить свои банковские реквизиты, чтобы запросить электронный платеж, на получение которого уходит от одного до двух рабочих дней. Чтобы запросить электронный платеж, вам необходимо указать свой банковский счет и номера маршрутов.

Помимо скорости подачи заявки, утверждения и процесса финансирования, еще одним преимуществом использования OneMain Financial является то, что у этого кредитора нет требований к минимальному кредитному баллу — ваши шансы получить одобрение на финансирование высоки, независимо от прошлых ошибок, которые вы могли совершить это отрицательно повлияло на ваш кредитный рейтинг.

Обновление — лучшее для создания кредита

Отсутствие кредитной истории может быть так же плохо, как и плохая кредитоспособность. Кредитные бюро проверяют вашу историю платежей и время, в течение которого у вас были открытые кредитные карты и другие счета, чтобы определить вашу кредитоспособность.Если у вас нет истории платежей, которую можно было бы просмотреть, может быть сложно заставить кредитора одобрить вам ссуду, поскольку они не могут взвесить вашу вероятность ее возврата.

Кредитные бюро проверяют вашу историю платежей и время, в течение которого у вас были открытые кредитные карты и другие счета, чтобы определить вашу кредитоспособность.Если у вас нет истории платежей, которую можно было бы просмотреть, может быть сложно заставить кредитора одобрить вам ссуду, поскольку они не могут взвесить вашу вероятность ее возврата.

Но как вы можете получить кредит, если традиционные кредиторы и поставщики кредитных карт не дают вам возможности? Вот где появляется Upgrade. Upgrade — лучший поставщик ссуд для соискателей с небольшой кредитной историей или плохой кредитной историей, потому что поставщик ссуды готов утвердить соискателей с кредитным рейтингом до 600 во многих случаях с ссудой — и ссудой от Обновление поможет вам в процессе создания кредита.Кроме того, Upgrade имеет мобильное приложение для кредитного здоровья, которое помогает заемщикам отслеживать свои кредитные рейтинги и отслеживать прогресс, которого они достигают в создании кредита.

Avant — лучший вариант для высоких кредитных лимитов

Бывают случаи, когда вам нужно взять в долг более пары тысяч долларов. Возможно, вы пытаетесь объединить несколько долгов с высокими процентными ставками, таких как кредитные карты или личные ссуды, в один платеж, чтобы упростить себе жизнь. Или, может быть, вы хотите приобрести автомобиль и предпочитаете профинансировать покупку.Возможно, вам нужны деньги, чтобы оплатить дорогостоящую медицинскую процедуру, или вам нужно сделать дорогой, но необходимый ремонт дома.

Возможно, вы пытаетесь объединить несколько долгов с высокими процентными ставками, таких как кредитные карты или личные ссуды, в один платеж, чтобы упростить себе жизнь. Или, может быть, вы хотите приобрести автомобиль и предпочитаете профинансировать покупку.Возможно, вам нужны деньги, чтобы оплатить дорогостоящую медицинскую процедуру, или вам нужно сделать дорогой, но необходимый ремонт дома.

Avant — лучший выбор в этом случае, поскольку кредитор предоставляет ссуды от 2 000 до 35 000 долларов США по ставке от 9,95% до 35,99% — наравне со многими поставщиками плохих кредитов. Эти ссуды с более высокими лимитами упростят оплату этих более значительных расходов, и вы даже можете получить низкую процентную ставку на деньги, которые вы занимаете, в зависимости от вашего финансового профиля.

OppLoans — лучшая альтернатива ссудам до зарплаты

Если вам нужны деньги, чтобы продержаться до следующего дня зарплаты, OppLoans должен быть в вашем коротком списке поставщиков ссуд на случай плохой кредитной истории. Когда вы исчерпали все свои возможности и вам больше некуда отказаться от кредитора до зарплаты, OppLoans, скорее всего, одобрит вас, независимо от вашего кредитного рейтинга. Ссуды, предлагаемые OppLoans, не самые дешевые, но если вы окажетесь в реальной чрезвычайной ситуации, OppLoans, вероятно, предложит вам более выгодные условия, чем поставщики ссуд до зарплаты.

Когда вы исчерпали все свои возможности и вам больше некуда отказаться от кредитора до зарплаты, OppLoans, скорее всего, одобрит вас, независимо от вашего кредитного рейтинга. Ссуды, предлагаемые OppLoans, не самые дешевые, но если вы окажетесь в реальной чрезвычайной ситуации, OppLoans, вероятно, предложит вам более выгодные условия, чем поставщики ссуд до зарплаты.

OppLoans предоставит вам только краткосрочную ссуду, но процентные ставки по этим ссудам высоки, поэтому вы захотите погасить ссуду как можно быстрее. Когда вы подаете заявку на получение ссуды, не нужно смущаться или беспокоиться о своей кредитной истории — OppLoans не проверяет ваш кредит.

Тем не менее, вам нужно будет доказать, что у вас есть постоянная работа, предоставив несколько последних квитанций о заработной плате. Если вы не можете взять взаймы у друзей или семьи, а другие кредиторы отказали вам, обратитесь в OppLoans.Однако помните, что эти ссуды — хороший вариант только в том случае, если вы можете быстро вернуть деньги, чтобы сэкономить на высоких процентных расходах. Вы можете получить ссуду всего на 500 долларов от OppLoans и до 4000 долларов по годовой ставке от 99% до колоссальных 199%.

Вы можете получить ссуду всего на 500 долларов от OppLoans и до 4000 долларов по годовой ставке от 99% до колоссальных 199%.

RISE Credit — лучший вариант для небольших сумм

RISE Credit — хороший вариант, когда вам нужно быстро получить наличные в чрезвычайных ситуациях, если вам нужно занять только небольшую сумму денег, поскольку RISE Credit дает кредит только до 5000 долларов.Это самый дорогой вариант заимствования, прежде чем обращаться к кредитору до зарплаты, поскольку процентные ставки по этим займам могут доходить до 299%.

Положительным моментом является то, что ваши шансы получить малую ссуду с RISE Credit высоки из-за того, как RISE квалифицирует кредитоспособность своего клиента. У поставщика ссуды есть собственная система, которая проверяет доход, информацию о банковских счетах и кредитную историю, чтобы присваивать клиентам кредитный рейтинг RISE, который определяет, сколько поставщик готов предоставить ссуду.

После утверждения вы можете выбрать сумму и срок, в течение которого вам нужно будет выплатить ссуду — срок от 4 до 26 месяцев. После утверждения и оформления документов вы получите свои средства на следующий рабочий день.

После утверждения и оформления документов вы получите свои средства на следующий рабочий день.

Сравните 5 лучших плохих кредитов на октябрь 2020 года

| Кредитор | Сумма кредита | Годовая процентная ставка | Условия | Ключевое преимущество |

| OneMain Financial | $ 1,500 — $ 20,000 | $ 1,500 — $ 20,000 90%.99% | 24–60 месяцев | Получите решение всего за 10 минут |

| Обновление | 1000–35000 долларов США | 7,99% — 35.97% | 36–60 месяцев | Повысьте уровень кредита по мере погашения кредита |

| Avant | 2000–35000 долларов | 9,95% — 35,99% | 24–60 месяцев | Консолидировать крупный долг |

| OppLoans | % 500–4000 долларов | % 36 месяцев | Высокий шанс утверждения | |

| Кредит Rise | 500–5000 долларов | 50% — 299% | 4–26 месяцев | Лучшее для небольших сумм |

Цены обновлены с 10 / 4/2020

Могу ли я получить ссуду с плохой кредитной историей?

Вы можете получить ссуду с плохой кредитной историей у кредиторов, которые готовы работать с вами. Если у вас плохая кредитная история, некоторые кредиторы смотрят на другие факторы, чтобы принять решение о том, готовы ли они одолжить вам деньги. Вам, вероятно, потребуется показать свой доход и банковскую историю вместо плохой кредитной истории, чтобы получить квалификацию. Имейте в виду, что стоимость ссуды обычно зависит от того, насколько вы рискуете для кредитора. Плохие кредитные ссуды часто дороже обычных, поэтому убедитесь, что вы можете погасить ссуду как можно быстрее, чтобы избежать дальнейших финансовых проблем.

Если у вас плохая кредитная история, некоторые кредиторы смотрят на другие факторы, чтобы принять решение о том, готовы ли они одолжить вам деньги. Вам, вероятно, потребуется показать свой доход и банковскую историю вместо плохой кредитной истории, чтобы получить квалификацию. Имейте в виду, что стоимость ссуды обычно зависит от того, насколько вы рискуете для кредитора. Плохие кредитные ссуды часто дороже обычных, поэтому убедитесь, что вы можете погасить ссуду как можно быстрее, чтобы избежать дальнейших финансовых проблем.

Как узнать, попадаете ли вы в диапазон плохих кредитов?

Experian — одно из крупнейших кредитных агентств. Как и другие кредитные агентства, они используют кредитную шкалу для классификации потребителей. Обратитесь к диапазону кредитного рейтинга Experian, чтобы узнать, где вы находитесь:

| Отлично | 800-850 |

| Очень хорошо | 740-799 |

| Хорошо | 670-739 |

| 580 — 669 | |

| Плохое | 300 — 579 |

Как улучшить свой кредит, чтобы получить лучшую ссуду?

Чем выше ваш кредитный рейтинг, тем более выгодные условия вы можете получить по ссуде. Не расстраивайтесь, если вы попадаете в категорию плохого или справедливого кредитного рейтинга — есть несколько шагов, которые вы можете предпринять, чтобы улучшить и увеличить свой кредит:

Не расстраивайтесь, если вы попадаете в категорию плохого или справедливого кредитного рейтинга — есть несколько шагов, которые вы можете предпринять, чтобы улучшить и увеличить свой кредит:

Шаг 1: Обсудите неточности

Закажите бесплатный кредитный отчет и проверьте его на наличие ошибок . Ошибки случаются — если вы обнаружите, что компания сообщила вам о просроченных платежах или о ссуде, на которую вы никогда не подавали заявку, вы можете оспорить это в своем кредитном файле. Кредитное бюро расследует ошибку и устранит ее, если она не принадлежит вам.

Шаг 2. Продолжайте оплачивать счета вовремя

Убедитесь, что вы оплачиваете счета вовремя, чтобы о вас не сообщили в кредитные бюро. Если у вас возникли проблемы с своевременной выплатой, обратитесь к своим кредиторам с просьбой о продлении или уменьшении суммы платежа, чтобы вы могли продолжать производить платежи вовремя.

Шаг 3. Снизьте коэффициент использования кредита

Если у вас есть кредитные карты, убедитесь, что ваш ежемесячный баланс не превышает 30% от общей кредитной линии. Бюро кредитной отчетности, как правило, награждают счета, которые поддерживают коэффициент использования кредита ниже этого 30% порога. Например, если у вас есть кредитная карта с лимитом в 10 000 долларов, не тратьте на нее более 3 000 долларов и не позволяйте месячному балансу превышать эту сумму.

Бюро кредитной отчетности, как правило, награждают счета, которые поддерживают коэффициент использования кредита ниже этого 30% порога. Например, если у вас есть кредитная карта с лимитом в 10 000 долларов, не тратьте на нее более 3 000 долларов и не позволяйте месячному балансу превышать эту сумму.

Причины взять ссуду при плохой кредитной истории

Даже людям с плохой кредитной историей иногда нужно брать ссуду. Вот несколько причин, по которым вам могут понадобиться ссуды из-за плохой кредитной истории:

- Консолидация долга

- Ремонт дома

- Расходы на переезд

- Покупка автомобиля

Сейчас хорошее время для получения ссуды?

- Иногда бывает сложно определить лучшее время для получения ссуды.Вам нужна самая низкая процентная ставка, чтобы ваши платежи были разумными. Вам не понадобится дополнительное бремя кредита, если вы не уверены в своей работе или недавно стали безработным.

- Если вы недавно взяли другой долг, то вполне вероятно, что новый заем только усугубит ваши проблемы. Точно так же, если вы недавно сменили работу, ваш доход упал или у вас возникла непредвиденная ситуация, вероятно, сейчас не время для увеличения долга.

- Если вам только что повысили зарплату, ваша работа безопасна, у вас не так много долгов и вы сократили запасы средств на случай чрезвычайной ситуации, получение ссуды сейчас может помочь с ремонтом вашего дома, внесением первоначального взноса на новый дом, консолидация долга, оплата свадьбы и многое другое.

- Нижняя строка? Возьмите ссуду, если вы чувствуете, что можете с комфортом выплатить ее вовремя, и у вас есть резервный счет на случай чрезвычайной ситуации.

Точно так же, если вы недавно сменили работу, ваш доход упал или у вас возникла непредвиденная ситуация, вероятно, сейчас не время для увеличения долга.

Точно так же, если вы недавно сменили работу, ваш доход упал или у вас возникла непредвиденная ситуация, вероятно, сейчас не время для увеличения долга.Нужен ли залог для получения плохой кредитной ссуды?

Необходимость предоставления залога для получения плохой кредитной ссуды зависит от типа ссуды, которую вы решите использовать. У вас будет выбор: защищенный или незащищенный.

Обеспеченный кредит потребует залога на случай невыполнения обязательств по платежам.Это может быть ваш дом, ваша машина или другой ценный актив, которым вы владеете.

С другой стороны, необеспеченный заем не требует залога, но ваше одобрение будет во многом зависеть от вашего кредитного рейтинга. Если у вас плохая кредитная история, у вас могут быть проблемы с получением этого типа ссуды, в отличие от обеспеченной ссуды, которую легче получить с плохой кредитной оценкой.

Однако не позволяйте аспекту залога отпугнуть вас от получения обеспеченного кредита. Это не обязательно плохо.При наличии залога обеспеченный заем может предлагать лучшие ставки, условия и более высокие лимиты займа в некоторых случаях, поскольку у вас больше стимулов для своевременного погашения займа.

Можно ли получить ссуду, если вы безработный?

Занятость — один из многих важных факторов, которые кредиторы принимают во внимание при подаче заявления на ссуду. Если вы безработный, получить ссуду может быть непросто, но возможно. Если вы безработный и нуждаетесь в ссуде, вам нужно будет предоставить высокий кредитный рейтинг и источник дохода, например алименты или чеки социального страхования, чтобы иметь шанс получить одобрение. Если у вас нет ни одного из них, получение кредита может оказаться еще более сложной задачей.

Если у вас нет ни одного из них, получение кредита может оказаться еще более сложной задачей.

Есть ли риск плохих кредитов?

Когда вы берете ссуду, всегда есть определенный уровень риска — независимо от того, плохая у вас кредитная история или нет. Однако, если вы возьмете плохую кредитную ссуду, риски могут быть немного выше. Остерегайтесь мошенников и, в частности, хищных кредиторов.

Кредиторы-хищники специально обращаются к тем, кому трудно получить ссуды, поэтому лучше всегда проводить исследование кредитора, предлагающего безнадежные ссуды.Тем, кто берет плохие кредитные ссуды, также следует знать, что в случае невыполнения обязательств по ссуде кредитор может конфисковать ваш залог. Это может привести к еще большему ущербу для вашего кредитного рейтинга, поэтому убедитесь, что у вас стабильное положение, чтобы выплатить любую взятую ссуду.

Еще один риск — это сверхвысокие процентные ставки. Если ваш кредитный рейтинг очень плохой, вам могут предложить ссуду с очень высокой процентной ставкой, которая иногда может достигать 200% или 300%. Если вы не остро нуждаетесь в деньгах, вы можете отказаться от этих ссуд.С ними будет сложно расплачиваться, а если вы не сможете заплатить, есть большой риск.

Если вы не остро нуждаетесь в деньгах, вы можете отказаться от этих ссуд.С ними будет сложно расплачиваться, а если вы не сможете заплатить, есть большой риск.

Последнее слово

Персональные займы могут помочь в оплате вещей, когда у вас нет средств на вашем банковском счете. Обычно они выплачиваются ежемесячными платежами в течение определенного периода времени. Заявки на получение ссуды для физических лиц обычно требуют одобрения кредита, но некоторые компании предлагают ссуды по более высоким процентным ставкам людям, у которых мало или нет кредита.

Есть шаги, которые вы можете предпринять, чтобы заранее улучшить свой кредит, чтобы облегчить получение ссуды с плохой кредитной историей.Если вы не знаете, когда брать ссуду, взгляните на свои текущие финансы и подавайте заявку только в том случае, если уверены, что сможете произвести платеж. В противном случае пострадает ваш кредит.

Бизнес-ссуды на случай плохой кредитной истории, до 500 000 долларов США

Обновлено 1 февраля 2021 г.

Владельцы малого бизнеса без кредита или с плохой кредитной историей могут столкнуться с трудностями в получении капитала, необходимого для развития своего бизнеса. В Национальном финансировании мы считаем, что ваш бизнес — это гораздо больше, чем просто кредитный рейтинг, и хотим помочь вам найти правильное решение для финансирования вашего бизнеса.

На этой странице:

- Как получить бизнес-ссуду с плохой кредитной историей

- Виды плохих кредитов бизнесу

- Препятствия для ссуд малого бизнеса с плохой кредитной историей

- Факторы, которые следует учитывать при применении

- Повысьте свои шансы на получение бизнес-кредита

- Какие ссуды для бизнеса являются лучшими для вас?

- Плохие кредиты для бизнеса из национальных фондов

- Как получить более выгодный бизнес-кредит в будущем

- Часто задаваемые вопросы

Как получить бизнес-ссуду с плохой кредитной историей

Вы можете получить капитал, необходимый для развития и развития успешного бизнеса, даже если у вас плохая кредитная история. Фактически, есть всего три шага для обеспечения ссуды для малого бизнеса с плохой кредитной историей:

Фактически, есть всего три шага для обеспечения ссуды для малого бизнеса с плохой кредитной историей:

Знайте свой личный кредитный рейтинг

Личные и деловые кредитные рейтинги помогают кредиторам определить, насколько рискованным может быть предоставление ссуды. Поскольку эти оценки могут повлиять на вашу способность привлекать финансирование для своего бизнеса, знание вашего кредитного рейтинга до подачи заявки на ссуду может помочь вам определить лучшие варианты финансирования для изучения.

Изучите свои варианты на основе требований приемлемости

Для каждого типа финансирования существуют определенные требования, которым вы должны соответствовать, чтобы получить одобрение.Традиционные бизнес-ссуды часто основываются на следующих факторах:

- Персональный кредитный рейтинг

- Годы в бизнесе

- Годовая выручка

Изучите требования для каждого типа финансирования малого бизнеса, который вы рассматриваете, чтобы определить, какие плохие кредиты для малого бизнеса дают вам наилучшие шансы на одобрение.

Выберите лучший вариант для вашего бизнеса

Существует широкий спектр вариантов финансирования для владельцев бизнеса с плохой кредитной историей помимо традиционных кредитов.Изучите требования для каждого типа финансирования, которое вы рассматриваете, чтобы определить, какие ссуды дают вам наилучшие шансы на одобрение. При изучении альтернативных вариантов финансирования учитывайте не только требования приемлемости и условия выплаты, но и репутацию кредитора. Прочтите отзывы заемщиков и поговорите с представителями службы. Убедитесь, что ваш кредитор стремится поддерживать вас на вашем пути к большему успеху и имеет проверенный послужной список довольных клиентов.

Вы также можете поговорить со специалистом по кредитам в отделе национального финансирования, чтобы получить индивидуальный совет по вашим вариантам финансирования.

Подать заявку

Виды плохих кредитов бизнесу

Средства ссуды для бизнеса похожи на ссуды для физических лиц, они отличаются только расходами, на покрытие которых они идут. Типы бизнес-ссуд для плохих кредитов, предлагаемых альтернативными кредиторами, включают:

Типы бизнес-ссуд для плохих кредитов, предлагаемых альтернативными кредиторами, включают:

Краткосрочные ссуды

Краткосрочная ссуда для бизнеса представляет собой единовременную сумму капитала, которую заемщик соглашается выплатить в течение фиксированного периода времени в соответствии с определенным графиком платежей. Каждый платеж, который заемщик отправляет кредитору, включает основную сумму плюс проценты, причитающиеся за период.

Краткосрочная бизнес-линия

Краткосрочная кредитная линия для бизнеса аналогична кредитной карте. Заемщик может получать доступ к средствам на постоянной основе до указанной кредитором суммы, утвержденной кредитором, и с заемщика взимаются проценты только на открытый остаток.

Займы с обеспечением

Также называется обеспеченным бизнес-ссудой, если вы обеспечиваете свой плохой бизнес-ссудой залогом, вы даете кредитору право изъять залог в качестве платежа, если вы не можете выплатить свой ссуду.

Денежные средства торговцев

Если вы владелец малого бизнеса и нуждаетесь в быстром капитале, коммерческий аванс наличными предлагает единовременную ссуду в обмен на процент от будущей дебиторской задолженности по кредитным и дебетовым картам. Хотя коммерческий денежный аванс часто легко подать заявку, этот вариант может не подходить для каждого бизнеса, поскольку эти ссуды, как правило, имеют более высокие процентные ставки, что делает их более дорогими в течение срока действия ссуды.

Ссуды оборотного капитала

Ссуды на оборотный капитал используются для финансирования повседневных бизнес-операций, таких как заработная плата, товарно-материальные запасы, налоги и ряд других расходов, которые обеспечивают повседневную работу вашего бизнеса.В отличие от других займов, они не используются для оплаты инвестиций или других долгосрочных активов. Ссуды на оборотный капитал от Национального фонда могут предоставить вашему бизнесу до 500 000 долларов США для удовлетворения ваших потребностей прямо сейчас, быстро и с минимальным оформлением документов.

Подать заявку

Препятствия для ссуд малого бизнеса с плохой кредитной историей

Кредитный рейтинг важен для мира заимствований. Правильная оценка может упростить получение средств, а неправильная оценка может привести к разочарованию. Как узнали слишком многие владельцы бизнеса, поиск бизнес-ссуд на случай плохой кредитной истории или даже менее совершенной кредитной истории может оказаться сложной задачей. Банки и другие традиционные кредиторы постоянно стремятся снизить риск, заставляя их опасаться отдавать деньги организации, которая, возможно, не сможет их вернуть.

Как узнали слишком многие владельцы бизнеса, поиск бизнес-ссуд на случай плохой кредитной истории или даже менее совершенной кредитной истории может оказаться сложной задачей. Банки и другие традиционные кредиторы постоянно стремятся снизить риск, заставляя их опасаться отдавать деньги организации, которая, возможно, не сможет их вернуть.

Хотя получение ссуды для малого бизнеса всегда сопряжено с собственными уникальными проблемами, финансовые кризисы последних лет заставили традиционных кредиторов еще больше насторожиться.

Для владельца бизнеса очень важно иметь финансирование.Плохая кредитная история не мешает вам нуждаться в капитале для роста и поддержки вашего бизнеса. Возможно, вам понадобится больше средств, чтобы ваш бизнес продолжал работать с максимальной эффективностью или преодолел существующие препятствия. Национальное финансирование понимает, насколько это может быть неприятно. Мы прилагаем все усилия, чтобы предоставить финансовые решения для всех типов владельцев бизнеса, в том числе ссуды для бизнеса с плохой кредитной историей для владельцев с плохой кредитной историей.

National Funding понимает, насколько это может быть неприятно. Мы прилагаем все усилия, чтобы предоставить финансовые решения для всех типов владельцев бизнеса, в том числе ссуды для бизнеса с плохой кредитной историей для владельцев с плохой кредитной историей.

Факторы, которые следует учитывать при подаче заявки на ссуду для малого бизнеса

Если вы ищете ссуду для бизнеса и у вас плохая кредитная история, существует несколько факторов, которые могут повлиять на ваши шансы на одобрение, а также на условия ссуды. Перед тем, как подать заявку на ссуду для бизнеса с плохой кредитной историей, необходимо учесть несколько вещей.

Связь между личным кредитом и одобрением бизнес-кредита

Если у вашего бизнеса нет кредитной истории, традиционные кредиторы будут использовать ваш личный кредитный рейтинг FICO в качестве числового представления вашей общей кредитоспособности и права на получение ссуды для малого бизнеса.Так что перед подачей заявки на ссуду для малого бизнеса рекомендуется поработать над улучшением своего личного кредитного рейтинга.

Взаимосвязь между кредитными рейтингами и процентными ставками

Владельцы бизнеса с хорошей кредитной историей обычно получают лучшие процентные ставки по своим кредитам. Если ваш личный или деловой кредитный рейтинг низкий, велика вероятность, что ваш кредит будет включать более высокую годовую процентную ставку (APR), которая описывает проценты, которые вы платите за год.

Хорошая новость заключается в том, что получение небольшой ссуды с управляемой годовой процентной ставкой может помочь со временем улучшить ваш кредитный рейтинг.Если вы одобрены для выдачи ссуд малому бизнесу в связи с плохой кредитной историей, каждый своевременный платеж может помочь поднять ваш кредитный рейтинг, одновременно обеспечивая финансирование, необходимое для ведения и развития вашего бизнеса. Беспроигрышный вариант!

Интернет-кредиторы против Традиционные банки

Традиционные кредиторы, такие как банки и кредитные союзы, как правило, имеют более строгую политику и квалификационные требования для утверждения ссуды, но при этом действуют медленнее и требуют большего количества документации. Вот лишь несколько преимуществ альтернативных и онлайн-кредиторов по сравнению с традиционными кредиторами: от кредитования выше среднего до неидеального:

Вот лишь несколько преимуществ альтернативных и онлайн-кредиторов по сравнению с традиционными кредиторами: от кредитования выше среднего до неидеального:

- Более быстрое время выполнения работ

- Для утверждения требуется меньше документации

- Более быстрый доступ к средствам, если одобрено

- Гибкие условия, соответствующие вашим потребностям как заемщика

- Более высокие оценки

Возраст бизнеса

Традиционные банки любят ссужать солидные предприятия, чтобы снизить риски.В результате молодым компаниям может быть сложнее соблюдать строгие стандарты кредитования банка. Альтернативные кредиторы и онлайн-кредиторы, с другой стороны, активно обслуживают владельцев бизнеса. Национальное финансирование предлагает финансирование для предприятий, которые работают не менее одного года или, в некоторых случаях, от трех до шести месяцев.

Другие типы кредитных решений, которые может рассмотреть молодой бизнес, включают:

- Кредитные карты для бизнеса. Эти карты могут быть практическим решением для повышения кредитного рейтинга вашего бизнеса при одновременном доступе к дополнительному капиталу.Чтобы получить его, вам понадобится федеральный налоговый номер и банковский счет.

- Обеспеченная личная кредитная карта. Обеспеченные карты могут помочь вам улучшить личный кредит до подачи заявки на ссуду.

Эти карты могут быть практическим решением для повышения кредитного рейтинга вашего бизнеса при одновременном доступе к дополнительному капиталу.Чтобы получить его, вам понадобится федеральный налоговый номер и банковский счет.

Эти карты могут быть практическим решением для повышения кредитного рейтинга вашего бизнеса при одновременном доступе к дополнительному капиталу.Чтобы получить его, вам понадобится федеральный налоговый номер и банковский счет.Стоимость бизнес-кредита

Помимо основной суммы ссуды, условия финансирования малого бизнеса часто включают дополнительные расходы, которые необходимо учитывать. Сведя расходы по кредиту на минимум, у вас будет больше капитала для реинвестирования в свой бизнес.

Затраты по кредиту малого бизнеса часто включают:

- Годовая процентная ставка. Ваша годовая процентная ставка — это процентная ставка, которую вы платите по ссуде ежегодно.

- Первоначальный взнос. Хотя требования к первоначальному взносу различаются у разных кредиторов, средняя сумма, которую заемщик должен будет инвестировать при получении кредита, составляет 25%. Некоторые ссуды позволяют использовать залог в качестве первоначального взноса.

- Ставка фактора. Обычно используется для денежных ссуд торговым предприятиям. Ставка фактора определяет размер задолженности заемщика. Коэффициент фактора измеряется стабильностью бизнеса, среднемесячной прибылью, типом отрасли и годами работы.

- Комиссия за оформление. Это плата за оформление новой ссуды для малого бизнеса. Некоторые кредиторы отказываются от комиссии за выдачу кредита, в то время как другие включают комиссию в общий баланс кредита.

- Комиссия за андеррайтинг. Эти сборы взимаются андеррайтерами, которые рассматривают, проверяют и утверждают информацию, представленную в заявке на получение кредита для малого бизнеса, и рекомендуют условия финансирования, если они одобрены.

- Затраты на закрытие. Эти комиссии включают расходы, связанные с оформлением ссуды, такие как сборы за оформление ссуды, оценку бизнеса или сборы за регистрацию.

- Прочие комиссии. Дополнительные комиссии, связанные с ссудой для малого бизнеса, могут включать комиссию за обработку чеков, комиссию за предоплату и штрафы за просрочку платежа.

Некоторые ссуды позволяют использовать залог в качестве первоначального взноса.

Некоторые ссуды позволяют использовать залог в качестве первоначального взноса.

Повысьте свои шансы на получение бизнес-ссуд из-за плохой кредитной истории

Ходатайство о ссуде для малого бизнеса требует подготовки, особенно если ваш кредит не идеален. Перед подачей заявки подумайте о том, чтобы предпринять несколько шагов, чтобы повысить свои шансы на одобрение и обеспечить наилучшие возможные условия для кредита для малого бизнеса.Есть два способа повысить свои шансы на получение ссуды для малого бизнеса с плохой кредитной историей.

Предоставить обеспечение

Ссужать деньги малому бизнесу по своей сути рискованно. Даже для чрезвычайно квалифицированного заемщика неожиданный спад в бизнесе может привести к тому, что владелец не сможет выплатить ссуду. Один из способов повысить ваши шансы на получение финансирования, необходимого для развития вашего бизнеса, — это предоставить залог.

Есть два варианта:- Финансирование счетов-фактур. Финансирование счетов-фактур. Если у вас есть неоплаченные счета-фактуры клиентов, некоторые кредиторы могут согласиться предоставить неоплаченные счета-фактуры в качестве обеспечения вашего кредита. Финансирующая компания авансирует определенный процент от каждого счета и взимает плату за услуги.

- Финансирование оборудования. При использовании этого типа обеспечения оборудование, которое вы финансируете, служит залогом для вашей ссуды. Если вы не погасите кредит, кредитная компания конфискует оборудование для возмещения своих убытков, но ваши личные активы останутся под защитой.

Использование совместной подписывающей стороны

В этом сценарии другое лицо соглашается взять на себя частичную ответственность за ссуду для малого бизнеса путем «совместного подписания» соглашения. Сопровождающая сторона обычно — это физическое лицо с благоприятным кредитным рейтингом или стабильным источником дохода, которое может справиться с выплатой кредита, если основной заемщик окажется не в состоянии сделать это.

Спросите у кредитного специалиста, какой вид финансирования вам подходит.

Подать заявку

Какие ссуды для бизнеса являются лучшими для вас

Право на получение кредита зависит от множества факторов.Вот несколько общих критериев, которые могут способствовать одобрению вашего кредита: *

- Новые предприятия. Если вы занимаетесь бизнесом менее года, потенциальные варианты финансирования включают финансирование запуска, обеспеченные личные кредитные карты и бизнес-кредитные карты.

- Владельцы с кредитным рейтингом ниже 550. При кредитном рейтинге от 500 до 550 у вас могут возникнуть трудности с подачей заявления на получение определенных типов ссуд. Однако, если ваш бизнес идет хорошо, альтернативные кредиторы могут использовать другие факторы, помимо вашего кредитного рейтинга, чтобы определить ваше право на участие.

- Владельцы с кредитным рейтингом более 500. С кредитным рейтингом от 550 до 620 вы можете претендовать на получение краткосрочной ссуды или даже среднесрочной ссуды, если ваш бизнес идет хорошо.

- Владельцы с кредитным рейтингом более 600. Если ваш кредитный рейтинг составляет 620 или выше, вы можете претендовать на получение среднесрочной ссуды. Набрав более 650 баллов, вы также можете претендовать на получение ссуды для управления малым бизнесом.

- Владельцы с кредитным рейтингом более 700. Если ваш кредитный рейтинг превышает 700, вы, вероятно, имеете хорошие возможности для участия в большинстве кредиторов, включая прямых и альтернативных кредиторов, а также Управление малого бизнеса.

- Предприятия с крупными неоплаченными счетами. Некоторые альтернативные кредиторы позволяют превращать неоплаченные счета клиентов в мгновенный капитал. Кредиторы по счетам-фактурам оценивают силу вашего бизнеса над вашим кредитным рейтингом.

- Предприятиям, которым необходимо новое оборудование. Если ваш бизнес получит выгоду от приобретения нового специализированного оборудования, вам может подойти лизинг оборудования или финансирование.

- Очень малый бизнес. При создании бизнеса рассмотрите варианты финансирования, такие как корпоративные кредитные карты, обеспеченные личные кредитные карты и финансирование для стартапов.

* Эти контрольные показатели не отражают фактические шансы утверждения финансирования. Национальное финансирование не учитывает кредитный рейтинг при принятии решений о выдаче плохих кредитов, вместо этого основывается на своевременном утверждении в бизнесе и годовом валовом объеме продаж.

Сравните варианты, чтобы определить лучший кредит для ваших нужд

Ваше решение получить финансирование для вашего бизнеса очень важно.При оценке различных вариантов ссуды следует учитывать множество факторов, в том числе:

Краткосрочные и среднесрочные выплаты

Краткосрочная ссуда обычно должна быть погашена в течение одного-трех лет, тогда как среднесрочная ссуда обычно имеет период погашения от двух до пяти лет. Требования к участникам, процентные ставки и суммы займов каждого типа могут различаться. Тщательно подумайте о том, какие сроки погашения лучше всего подходят для ваших нужд как владельца бизнеса, и как условия погашения влияют на общую стоимость любого кредита, который вы принимаете.Например, сроки погашения краткосрочных ссуд на пополнение оборотного капитала из средств национального финансирования не будут превышать 12 месяцев для вашей первой ссуды с продлением до 15 месяцев.

Тщательно подумайте о том, какие сроки погашения лучше всего подходят для ваших нужд как владельца бизнеса, и как условия погашения влияют на общую стоимость любого кредита, который вы принимаете.Например, сроки погашения краткосрочных ссуд на пополнение оборотного капитала из средств национального финансирования не будут превышать 12 месяцев для вашей первой ссуды с продлением до 15 месяцев.

Проценты и комиссии по открытым остаткам

Оцените, сколько процентов и сборов вы будете платить по открытым остаткам. Если вы берете долгосрочную ссуду, сумма, которую вы должны платить каждый месяц, может быть меньше. Однако в конечном итоге вы можете заплатить больше. Если вы возьмете краткосрочную ссуду, у вас, вероятно, будут более высокие выплаты, но меньшая сумма процентов по ссуде.

Лимиты ссуд

Если кредитор не предоставляет финансирование в объеме, необходимом вашему бизнесу, подумайте о том, чтобы обратиться к творческим источникам финансирования. Или поищите способы сократить расходы и уменьшить общую сумму, которая вам нужна. Даже если вы получите ссуду на меньшую сумму, чем изначально хотели, обеспечение первоначальной ссуды может помочь вам получить более высокий кредит и потенциально обеспечить большее финансирование с помощью второй ссуды или ее последующего продления.

Или поищите способы сократить расходы и уменьшить общую сумму, которая вам нужна. Даже если вы получите ссуду на меньшую сумму, чем изначально хотели, обеспечение первоначальной ссуды может помочь вам получить более высокий кредит и потенциально обеспечить большее финансирование с помощью второй ссуды или ее последующего продления.

Плохие кредитные бизнес-ссуды из национального финансирования