Долги как избавиться от них: Как избавиться от долгов?

Как избавиться от долгов? — Юридическая компания Звильнимо

Начнем, пожалуй, с истории, местами забавной, а местами – серьезной, так как все, что касается денег, можно отнести к одной из самых значимых тем. С нее обычно начинаются диалоги, и этой же темой заканчиваются. Почти все подруги при встрече обсуждают финансовые вопросы, мужчины тоже часто говорят о долгах, как от них избавиться.

Ко мне пришла знакомая и сказала, что нашла интересный ритуал, который поможет избавиться от долгов. Без внимания такой факт оставить было нельзя. У меня, как и у многих моих подруг, есть долги, и я постоянно думаю о том, как найти действенный способ, чтобы избавиться от них.

Итак, как же избавиться от долгов с помощью магических ритуалов? Оставляю рассказ подруги в оригинале.

«Важно все делать на полнолуние. Для начала налей в таз воду с заговором: «Полным быть, так и мне… Имя… всякую бедность забыть! Потом сразу помой пол во всей квартире. Далее бери три монеты любого номинала, положи в правый карман, а в левый – магнит. Далее надо зажечь свечи в прихожей и сжечь их до конца. После 7 дней жди – результат должен обязательно быть».

Моя подруга, естественно, все сделала и подготовила ладошки для прибыли. День тишина, два тишина, целую неделю. На седьмой день, когда стали угасать надежды, она увидела объявления компании «Звільнимо», позвонила, договорились о встрече. Сегодня получила результат и сразу поделилась им. Не знаю, что помогло избавиться ей от долгов – ритуал или знакомство с хорошими людьми. Попробуйте сделать то и другое. Магия денег, ритуал, ребята из компании «Звільнимо» вам точно помогут, как и моей подруге.

Ну и, напоследок, давайте разберемся, почему сейчас легко избавиться от долгов?

Как избавиться от долгов с помощью государственных программ?

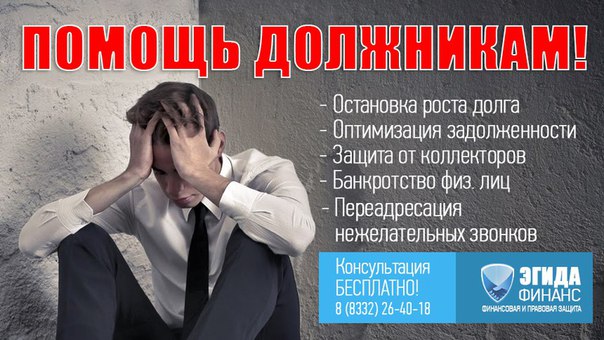

Все дело действительно в новых программах правительства. Сегодня государство само начало заботиться о гражданах Украины, которые не могут выплатить долги микрофинансовым компаниям, государственным и коммерческим банкам, другим кредиторам. Если у вас накопились долги по кредитам, кредитным картам в размере 250 000 грн, смело обращайтесь в «Звільнимо».

Если у вас накопились долги по кредитам, кредитным картам в размере 250 000 грн, смело обращайтесь в «Звільнимо».

В списке ваших задолженностей есть:

· все виды кредитов, в том числе кредит на жилье;

· бесчисленное количество микрозаймов;

· кредитные карты, по которым вы не можете выплатить долги;

· потребительские займы и другие долги перед банками и МФО?

Ваши доходы не покрывают долги? Сейчас же звоните юристам компании «Звільнимо», ваши долги – это их забота!

Хотите избавиться от долгов? Легко, если за дело берутся настоящие специалисты! Вам помогут избавиться от долгов в самые короткие сроки.

Избавиться от долгов — НБРБ. Единый портал финансовой грамотности

Контроль над семейным бюджетом и долгосрочное планирование расходов – главные способы уберечься от «долговой зависимости».

Часто люди не задумываются о планировании персональных финансов и при ведении домашнего хозяйства «плывут по течению». Многие, в лучшем случае, делают приблизительную «прикидку» своих доходов и расходов зачастую не более чем на один месяц вперед. Любые непредвиденные обстоятельства могут пошатнуть хрупкое финансовое равновесие, а попытки решить возникшие проблемы – завести в финансовый тупик. Часто люди в силу жизненных обстоятельств «обрастают» целыми «гроздьями» долгов.

Первый шаг к финансовой свободе – избавление от долгов. И как бы тяжело ни было, главное начать. В первую очередь, определитесь с количественным и качественным составом своих долгов.

Подсчитаем долги

Прежде, чем строить планы на светлое будущее успешного инвестора, нужно произвести учет всех долгов и обязательств, с указанием суммы, имени кредитора и процентов, если таковые имеются. Эта информация очень важна. Если у человека много мелких долгов, по отдельности они представляются чем-то незначительным, но в совокупности может вырисоваться довольно внушительная сумма.

Конечно, полученный результат вряд ли обрадует, но только отважившийся посмотреть в лицо проблеме может приступить к ее решению.

Прекращаем траты – начинаем экономить

Народная мудрость – довольствуйся тем, что имеешь – формировалась веками, поэтому не стоит от нее отмахиваться, тем более, если за вами тянется долговой шлейф

Человек, решивший избавиться от долгов, в ближайшие месяцы не сможет тратить деньги на всякие мелочи и удовольствия. Нужно не поддаваться соблазну купить вещь, которая нравится, о которой давно мечтал. Исключения здесь недопустимы. Если человек будет делать себе поблажки, он никогда не сможет выполнить все пункты плана и будет вечным должником. Это может привести к увеличению долга и усугублению «финансовой кабалы».

Ведь не исключено, что именно из-за неумеренного пристрастия к покупкам человек и оказался в финансовой яме. С таким пристрастием следует решительно бороться, поскольку новые долги непозволительны.

Прибегая к экономии, человек не просто учится бережному отношению к деньгам, но и приобретает навыки выживания в трудных условиях. Сократить расходы очень просто. Нужно на время выхода из долгов отказаться от некоторых привычных, но не самых жизненно необходимых трат: реже посещать кафе, кино, сократить (а лучше полностью отказаться!) от покупки алкоголя и табачных изделий, перейти к покупке массовых вещей вместо брендовых, скромнее, чем обычно, провести отпуск дома, не покупать полуфабрикаты в кулинарии, а готовить самому и т. п. Можно подумать о том, чтобы покупать продукты и бытовые вещи оптом – это дешевле. Не отказываться от посещения распродаж, покупки товаров с сезонными скидками.

Возможно, вначале это покажется трудным, но в последствии может войти в привычный образ жизни и позволит откладывать высвободившиеся резервы для реализации крупных финансовых планов.

Увеличиваем доходы

Этот пункт плана не всегда легко реализуем, но нужно прилагать максимум усилий и не останавливаться на достигнутом.

Чем больше денег выделяется на оплату долгов, тем быстрее от них придет избавление. Не обязательно, чтобы работа соответствовала основной квалификации человека. Годится любой заработок. Поиск новой прибыльной работы по профилю может вызвать перебой в источниках доходов, а этого допускать нельзя. Поэтому лучше держаться за то, что уже имеется.

Определяем сумму допустимых трат

Очень важно выделить достаточную сумму на насущные потребности от зарплаты до зарплаты (питание, «коммуналка», вещи первой необходимости). При этом нужно учесть то, без чего обойтись нельзя, постараться не забыть какие-либо важные расходы, чтобы в итоге они не стали для вашего бюджета непредвиденными.

Временно прекращаем сбережения

Человек, пока не выберется из долгов, должен забыть об откладывании «на черный день». Более того, если ранее уже была отложена какая-либо сумма, ее следует направить на ликвидацию долгов. Если у человека есть депозит и несколько кредитов, ему следует понимать, что проценты по кредитам будут всегда выше, чем по вкладу. Поэтому глупо оставлять деньги во вкладе, если у вас непогашенный кредит.

Не берем новых кредитов для расчета по старым долгам

Новый кредит способен лишь на короткое время закрыть «горящую» проблему, но не избавит от нее.

Решать проблему долгов таким способом можно только в крайнем случае. Если нет другого выхода, и вы лишены возможности внести по займам даже минимальные платежи, то нужно постараться найти кредит на небольшой срок с минимальной ставкой.

Главное – не забыть внести этот кредит в «долговой» бюджет, чтобы как можно быстрее его погасить.

Контролируем кредитную карточку

Кредитка – коварная вещь. С ее помощью можно очень легко влезть в долги, но она в определенной мере может и помочь избавиться от них. Если человек располагает кредитной картой с низким процентом, то он может использовать ее для расчета по более дорогим кредитным долгам. В целом для успешной реализации плана по выходу из долгов лучше полностью отказаться от использования кредитных карточек.

В целом для успешной реализации плана по выходу из долгов лучше полностью отказаться от использования кредитных карточек.

Составляем бюджет

Бюджет должен учитывать все расходы человека, и должен включать его долги. В бюджете указывается совокупный доход, совокупный расход и совокупный финансовый результат.

Очень важно неукоснительно контролировать бюджет. И делать финансовые планы. Если человек при составлении своего финансового плана что-либо не учел, то через два-три месяца он рухнет. Поэтому в обязательном порядке следует учитывать все возможные расходы.

Составляем «долговой» бюджет

Для выхода из «долговой ямы» полезно будет вести отдельный подробный «долговой» бюджет. Если в обычном бюджете указано, сколько денег у человека осталось после всех расходов, то долговой бюджет показывает, сколько человек должен, и сколько ему нужно заплатить по каждому конкретному долговому обязательству.

Когда в обычном бюджете образовался профицит, его нужно перенести в долговой бюджет. Излишки в обычном бюджете являются основным источником погашения долга, и главным проводником к финансовой свободе.

Рекомендуется пронумеровать долги, по мере уменьшения процентов (т.е. вначале долги с наиболее высоким процентом). Максимально возможную сумму нужно пустить на погашение долгов с самым высоким процентом, занимающим верхнюю строчку списка. По всем остальным долгам нужно внести минимальную сумму.

Порядок действий следует повторять до тех пор, пока максимальный долг не будет полностью погашен. Ликвидировав этот долг, можно переходить к следующему по списку, используя ту же стратегию погашения. Таким образом, постепенно произойдет устранение всех долгов.

Пройденный человеком сложный путь освобождения от бремени долгов – это свидетельство его зрелости в решении финансовых проблем, первый, но очень важный шаг к достижению долгосрочных финансовых целей.

Приставы Якутии разъяснили, как избавиться от долгов однофамильцев

Судебные приставы ошибочно начисляют долг из-за совпадения данных граждан на стадии оформления и предъявления документов. Людям, которым начислили чужой долг, необходимо предъявить документы — в этом случае все ограничения с них будут незамедлительно сняты. Об этом сообщается на сайте управления федеральной службы судебных приставов Якутии (УФССП).

Людям, которым начислили чужой долг, необходимо предъявить документы — в этом случае все ограничения с них будут незамедлительно сняты. Об этом сообщается на сайте управления федеральной службы судебных приставов Якутии (УФССП).

«В случае установления такого факта во избежание применения мер принудительного исполнения гражданам следует обратиться по номеру телефона горячей линии 8 (4112) 22-63-80, а также представить документы, позволяющие однозначно идентифицировать гражданина (копия паспорта, СНИЛС, ИНН), по электронной почте [email protected]. Звонки от граждан по телефонам горячей линии принимаются ежедневно с 9:00 до 18:00, перерыв с 12:30 до 14:00», — рассказали в ведомстве.

После получения документов, подтверждающих ошибочную идентификацию, судебный пристав-исполнитель незамедлительно отменит все наложенные ранее ограничения.

«В случае списания денежных средств со счетов в банках или иных кредитных организаций, а также удержаний денежных средств из заработной платы или иных доходов гражданина, ошибочно идентифицированного как должник, судебный пристав-исполнитель примет меры для возврата денежных средств», — добавили в УФССП.

Исключить возможность подобных ситуаций в дальнейшем позволит федеральный закон, где расширен перечень сведений, идентифицирующих должника, отмечается в сообщении. Но действие этого закона в части положений об обязательности указания одного из идентификаторов гражданина-должника приостановлено до 1 января 2022 года.

Источник: News. Ykt.Ru

Нашли ошибку? Выделите ее и нажмите Ctrl+Enter

Долги и кредиты. С чего начать, чтобы избавиться от них?

Часть первая.

Для того, чтобы иметь БЛАГО-состояние, сперва нужно научиться жить в состоянии БЛАГА.

Читать вторую часть

Прежде чем читать дальше, сделайте паузу и ответьте себе на один вопросы:

Какие чувства являются Вашими постоянными, фоновыми чувствами в последнее время?

Что Вы чувствовали чаще всего? Например, последние 3-6 месяцев. Запишите эти чувства.

Окей, теперь читаем дальше.

Как Вы, наверное, знаете, я давно работаю по теме «Психология денег». Провожу семинары, тренинги, консультирую индивидуально. Выступаю на конференциях. И, самые, пожалуй, частые вопросы, которые мне задают – это вопросы о долгах и кредитах.

«Что делать, когда не можешь избавиться от долгов, а они нарастают как снежный ком!? При этом, доходы совсем не увеличиваются!!!»

«Где взять силы, когда опустились руки?»

«Как поверить в себя, и в то, что твой доход увеличится?»

«Что конкретно делать с кредитом, чтобы его закрыть побыстрее?»

И еще масса подобных вопросов.

Непростая и многогранная тема.

Решил написать небольшой цикл статей, чтобы помочь разобраться с этой сложной ситуацией.

Итак, с чего же начать?

Вы будете удивлены, но это не действия.

Состояние человека состоит из определенных чувств (плюс ощущения), мыслей и действий.

Сегодня, поговорим о чувствах. Это основа основ.

Любой адекватный человек, имеющий долги или кредиты (особенно большие), часто испытывает негативные чувства. Например:

Например:

Тревога

Беспокойство

Неуверенность

Апатия

Депрессия (не у всех, но бывает, накрывает)

Печаль

Гнев

Обида. На мир, родителей, правительство, начальника, семью. И, что самое худшее, — на себя.

СТРАХ.

За всеми этими чувствами, стоит самая сильная и глубокая эмоция человека, — страх. Липкий, неприятный, оцепеняющий.

Итак, привычным, фоновым чувством человека с долгами будет страх.

Ну, это логично. Куча неопределенности, рисков, нестабильности, зависимости и т.д.

Кстати, наше тело, является библиотекой чувств. Зажата спина, плечи, шея, живот. Напряженное лицо. За любым напряжением в теле, всегда стоит страх. Страх, делает тело слишком твердым, зажатым. Это перекрывает энергию и денежный канал. Мало энергии – мало денег. Мало денег – много страха. Все, круг замыкается.

Трудно положить доллар в зажатый кулак.

Ну и что тут такого? Все боятся чего-то.

А теперь прочтите внимательно этот отрывок:

«…Все имеет свою частоту, абсолютно все! Частотой обладает каждое слово, звук, цвет, дерево, животное, растение, минерал и любой иной материальный предмет. Всякая еда и жидкость тоже имеют свои частоты, равно как и каждое место, город и страна.

Частоты есть у воздуха, огня, почвы и воды. Здоровье, болезнь, богатство, бедность, успех и неудача — все имеет свои частоты. Частота есть у каждого события, ситуации и обстоятельства. Даже ваше имя обладает собственной частотой.

НО, СУТЬ ВАШЕЙ ЧАСТОТЫ ОПРЕДЕЛЯЕТСЯ ВАШИМИ ЧУВСТВАМИ!

И, ТО, ЧТО ВЫ ЧУВСТВУЕТЕ, ПРИТЯГИВАЕТ В ВАШУ ЖИЗНЬ ВСЕ, ЧТО ИМЕЕТ СХОЖУЮ ЧАСТОТУ!

Если вы подавлены, и ваша подавленность не проходит, ждите, что в вашей жизни появятся такие же подавленные люди, а события и обстоятельства будут далеки от радостных.

Никаких «случайных совпадений» не существует. Каждое событие и явление имеют свою частоту, и если они входят в вашу жизнь, это означает, что вы настроены на одинаковую с ними частоту.

Каждый знак, цвет, человек или предмет, который вы видите, каждый звук, который вы слышите, каждое событие или обстоятельство, участником или наблюдателем которого вы стали, находятся с вами на одной частоте.»

Ронда Берн «Сила»

Получается, что страх, притягивает ситуации, где будет еще больше страха! А там, где много страха – мало денег. Это просто другая частота!

Радость притягивает радость. Любовь – притягивает любовь.

Другими словами, работает Закон притяжения: «Вы получаете то, что отдаете. Всегда!»

Люди, не придает важности тому, в каком состоянии они живут изо дня в день. Какое чувство фоновое. И, получается, просто отталкивают от себя деньги.

Это, как два магнита с одинаковыми полюсами. Что не делай, всегда отталкиваются. Невозможно притягивать деньги, излучая вибрации страха и бедности!

Сначала, формируется наше состояние. Оно становится привычным. А потом начинает формировать Вас! Словно, зачетка в институте. Первым временем, Вы на нее работаете. Потом, — она на Вас.

Состояние – это очень важно. В определенных состояниях люди пишут стихи, картины. Получают изумительные результаты во многих сферах.

И, естественно зарабатывают приличные деньги. Или, наоборот, попадают в большие долги.

Случайностей не бывает…

Когда-то Вы первый раз попали в долги. Испытали определенные чувства. Потом еще раз ситуация повторилась. А потом, это стало нормой…

Для того, чтобы иметь Благо-состояние, нужно сначала научиться жить в состоянии Блага!

Понимаете теперь, почему я говорю, что чувства – это основа основ?

Как развить состояние Блага у себя сейчас?

Прежде всего, нужно сделать выбор. Взять ответственность за свою жизнь. Вы и только Вы создали эту ситуацию с долгами. Это Ваше авторство. Никто не виноват. Хорошая новость в том, что раз Вы создали долги, Вы же можете их и убрать из своей жизни.

Взять ответственность за свою жизнь. Вы и только Вы создали эту ситуацию с долгами. Это Ваше авторство. Никто не виноват. Хорошая новость в том, что раз Вы создали долги, Вы же можете их и убрать из своей жизни.

Вам решать в каком состоянии жить. В состоянии нужды и страха. Или изобилия и Блага.

Самое сложное – это научиться создавать и удерживать внутри себя состояние Блага, не смотря на внешнюю ситуацию.

Это не значит, что нужно быть полным «пофигистом» или «отмороженным». Нет. Это значит просто грамотно управлять своими чувствами.

Начать осознанно, уже сейчас, излучать вибрации того, что Вы хотите получить для себя в будущем!

Благо появляется на уровне энергии. Потом проявляется в физическом плане…

Сначала Быть, потом Иметь.

Итак, что конкретно делать?

1.Тело.

Как я уже писал, тело – это колоссальный источник энергии. И, хранитель массы эмоциональных зажимов.

Долги – это огромное психическое давление. Давайте в разы больше нагрузки на тело, и оно будет сбрасывать эти зажимы и напряжение.

Вы получите дополнительное количество энергии. А, значит, сможете притянуть и удержать больше денег.

Но, это должно быть СИСТЕМНЫЕ ЗАНЯТИЯ. И, хорошо, чтобы очень активные. Шахматы не подойдут.))

Кстати, мини-систему для высокой энергетики, я показывал здесь

2.Принятие страха и поддержка себя.

Бороться со своим страхом бессмысленно. Вы все-равно проиграете. А, вот прорабатывать его можно и нужно.

Первым делом его нужно принять. Признаться себе, что Вы боитесь. И, обязательно определить чего именно боитесь. Это, особенно тяжело будет для мужчин.

Чтобы выкинуть камень, его нужно взять в руку!

Например, человек может сказать себе:

«Да, я боюсь, что не будет чем оплачивать обучение детей». «Мне страшно, что могут уволить, меня банк выкинет на улицу и заберет дом». И т.д.

В нашей культуре, не обучают, как работать с негативными эмоциями. А, этому, поверьте, стоит учиться.

Несколько техник, можете посмотреть здесь

Хорошо работают аффирмации. Их важно выучить и в нужный момент проговаривать.

Вот два варианта:

«Я принимаю любой результат своей деятельности!»

«Жизнь всегда заботится обо мне!»

Это особенно сильная. На доверие миру…

Давайте еще сделаем небольшое упражнение.

Прямо сейчас прикройте глаза.

Представьте, что Вы состоятельный человек. Денег очень много. Хватит на все. Долгов нет.

Увидьте себя. Обратите внимание, что Вы чувствуете фоном при таком стиле жизни? Запишите.

ЗАПОМНИТЕ ЭТИ ЧУВСТВА!!! И СОСТОЯНИЕ!

Вам нужно научиться эти чувства вызывать у себя сейчас. Как можно часто. В этом вся и соль.

Вы уже излучаете вибрации новой жизни! Даже, не имея денег и состояния.

И, поверьте, она начнет притягиваться.

Только страшки внутри начали Вас пугать и рисовать страшилки, а Вы раз – и входите в состояние Блага. Перекрываете старую программу.

Если не получается представить, просто вспомните. Возможно, в Вашей жизни был период, когда не было долгов. Восстановите эти забытые чувства!

Сделайте их своим фоном!!!

3. Благодарность.

Это сильнейшие вибрации притяжения денег. Легко благодарить, когда всего в избытке. А вот благодарить за то, что уже есть, — это труд.

Благодарите за те деньги, которые получаете. Возможно, это не миллионы, но это тоже деньги.

За крышу над головой. Одежду, образование. За друзей, родных, целое тело.

Да, посмотрите вокруг себя. Вам уже дано многое!!!

Благодарите за это жизнь, Бога, Вселенную. Поверьте, миллионы людей находятся в десятки раз хуже условиях и не жалуются. Перестаньте себя жалеть!

И, конечно же, научитесь благодарить самого себя. Даже за небольшие победы и результаты.

Делайте это с любовью и уважением. От сердца.

Ваша поддержка самому себе – это стержень успеха. При этом, искренне прощайте себя.

Без требований, недовольства и претензий.

4. Радость.

Прямо сейчас, возьмите ручку и тетрадь. Напишите список источников радости и удовольствия в Вашей жизни. Минимум пунктов 30.

Пишите, что угодно. От чашки вкусного кофе. До дайвинга на море.

То, что можно получить за деньги. И, совершенно бесплатно. Большие радости и маленькие. Например, прогулка в парке. Общение с интересным человеком. Потанцевать под любимую музыку.

Даже, если у Вас, ну очень сложная ситуация с деньгами, всегда можно найти небольшие радости в жизни. Если хотеть, конечно.

Написали?

А теперь, сделайте так, чтобы каждый день, что-то из этого списка было сделано. Обязательно. Ставьте это в планы.

Излучайте вибрации того, что хотите получить! Наперед. Без ожиданий.

Просто для себя.

Успех – это искусство маленьких шагов. Но постоянных.

Данные простые шаги, одинаково помогают при любых проблемах с деньгами.

Низкий доход.

Нестабильный доход.

Деньги уходят, как песок сквозь пальцы.

И т.д.

Конечно, нужно делать и другие действия. Целый комплекс.

Вопрос, готовы ли Вы отпустить привычное состояние жизни с долгами и начать жить полной жизнью?

Готовы потрудиться для этого?

Если да, я помогу Вам.

Только не нужно торопиться и суетиться. Спокойно и уверенно. Сначала алфавит. Потом слова. А потом стихи.

P.S. Кстати, помните, в начале статьи, я спрашивал про Ваши фоновые чувства последние 3-6 месяцев?

Теперь, зная про энергию чувств, как Вы думаете, что они притянут, если ничего не менять?

Что думаете на тему статьи? Поделитесь в комментариях.

Есть вопросы – пишите.

Читать вторую часть

Пять способов избавиться от долгов

Каждый из нас хотя бы раз в жизни брал кредит. Он может стать толчком для развития или, наоборот, привести к появлению трудновыполнимых обязательств.

Не все задумываются над тем, как они будут выплачивать долг, что делать при возникновении сложной финансовой ситуации. Это же касается случаев при получении наличных или ситуаций, когда оформляется кредит на карту.

Самый простой способ – заранее произвести подсчеты, проанализировать ситуацию на рынке. На сайте Ru.myfin.by вы сможете подобрать кредит, который приведет к наименьшим потерям собственных финансов при оформлении кредитного предложения. Что же нужно сделать, чтобы быстро и эффективно избавиться от долгов?

Способ 1

Ответственно отнестись к анализу ситуации и собственному бюджету

Вам нужно заранее произвести подсчеты для определения сумм, которые уходят на питание или развлечения. Зафиксируйте их в письменном виде, произведите детализацию таблиц с прибылью и расходами. Это позволит вам увидеть, есть ли пункты, на которых можно легко сэкономить.

Способ 2

Используйте принцип разумной экономии

Есть суммы, на которые мы просто не обращаем внимание. Они могут значительно «съедать» бюджет. Например, вы перед работой выпиваете кофе в кафе или любите заниматься шопингом в период распродаж. Оцените и сколько средств уходит на бензин, если оформлен кредит на новое авто. Иногда целесообразней временно пересесть на общественный транспорт.

Иногда целесообразней временно пересесть на общественный транспорт.

Способ 3

Разобраться с выплатами по действующим кредитам

Постарайтесь придерживаться главного правила – пока не оплачен старый кредит, новый вы не получаете. Единственное допустимое исключение – рефинансирование, актуальное при хорошей разнице в ставках (более 2 пунктов).

При наличии нескольких задолженностей постарайтесь расплатиться сначала с самым дорогим кредитом. Платите больше минимального ежемесячного платежа. Это позволит быстрее произвести подсчеты и в короткий срок уменьшить переплату. Для анализа составьте четкий список, в котором указываются:

— банк;

— сумма долга;

— ставка;

— размер платежей.

Эти данные увидите в кредитном договоре.

Способ 4

Найдите дополнительную работу

Подработка поможет увеличить доход, быстрее расплатиться с долгами. Если нет возможности тратить время на дорогу, используйте предложения для дистанционной работы. Просматривайте и сайты с объявлениями, иногда на них есть информация о хороших вакансиях.

Способ 5

Для кредитования используйте выгодные предложения

На финансовом рынке высокая конкуренция, поэтому банки разрабатывают особые предложения для новых и постоянных клиентов. Вы можете оформить кредитку с хорошим льготным периодом, воспользоваться картой рассрочки.

Есть и другие способы, позволяющие экономить. Можно воспользоваться налоговым вычетом, если кредит был взят на строительство, лечение или обучение. Произведите анализ собственной финансовой ситуации, чтобы правильно распределить бюджет.

Как избавиться от долгов — банк ПУМБ

Каждый из нас может иметь не одну, а много финансовых целей. Осуществлять их с помощью займов или без них. Главное – уметь определять приоритетность таких целей и распределить их по срокам. Если такое умение отсутствует, тогда цели могут так и остаться только в мечтах или появиться долги по кредиту.

Некоторые люди не замечают, как долги катятся на них словно снежный ком. Что же происходит? Причины возникновения такой ситуации могут быть у каждого свои, но общее в поведении людей все же наблюдается – при первой же необходимости они занимают деньги у кого угодно: друзей, родственников или банков. И без этого они уже не представляют свою жизнь. Однако привычка жить в долг – рискованная. Ведь именно она становится первопричиной того, что человек попадает в ловушку, когда начинает брать кредиты под проценты в банках.

Возможно ли избавиться от всех долгов? Да, возможно. Но это сложная задача требует от должника, во-первых, незаурядной самодисциплины и собранности. Во-вторых, детального анализа персонального или семейного бюджета. Существует еще несколько инструментов, как и долги отдать, и качество жизни оставить на желаемом уровне.

Анализ, систематизация, оптимизация

Детальное рассмотрение бюджета позволяет управлять своими денежными потоками, корректировать их в случае возникновения непредвиденных обстоятельств. Итак, составьте список, в который войдут все ваши доходы, расходы, долги.

1. Подумайте, что вы можете продать, чтобы высвободить какую-то сумму денег для уплаты долгов. Определите для себя, на чем сэкономить вы не сможете (оплата обучения, коммунальные платежи и т.д.), а какие постоянные расходы сейчас можете сократить или вовсе от них отказаться. Погашение кредита, конечно, отнесите к обязательным платежам.

2. Рассортируйте долги по размеру процентов (от наибольших). Ваш список может выглядеть так:

- Микрокредит или микрозайм (высшая процентная ставка; проценты начисляются ежедневно, выдается на короткий срок – чаще всего до 30 дней)

- Потребительский кредит

- Автокредит

- Ипотека

3. Составьте график ежемесячных платежей с учетом постепенного сокращения общей суммы долга. Для этого внимательно еще раз пересмотрите кредитное соглашение (или несколько): способы погашения задолженности, график (количество) платежей, санкции за просрочку всегда указывают именно в этом документе.

4. Введите в свою жизнь режим экономии. Как? Планируйте покупки заранее, чтобы исключить неожиданные расходы. Ищите скидки и акции. Сократите незначительные, но ежедневные расходы. Пользуйтесь кредитной картой с кешбэк (1-3% возвращенных за покупку денег дадут возможность сэкономить). Платите за коммунальные услуги в онлайн-банкинга без комиссии. Продолжите этот список, детально проанализировав свой быт.

Интересная арифметика. На сигареты, согласно исследованиям GATS (Исследование Global Adult Tobacco Survey – GATS, Киевский международный институт социологии, Киев, 2017), украинский курильщик в среднем тратит около 500 грн ежемесячно, на ежедневный кофе по дороге на работу – около 400 грн. «Бьют» по бюджету и питание вне дома, вредные привычки, спонтанные покупки. Это те расходы, от которых можно относительно безболезненно отказаться.

5. Забудьте о новых покупках в кредит на период, пока не разберетесь со всеми долгами.

Журнал «Народний банкір» №15/2021

Перекредитование или реструктуризация

Еще один актуальный, действенный инструмент в борьбе с долгами по кредиту – получение нового кредита для погашения предыдущего, оформленного в другом банке, перекредитование. Можно взять кредит на кредит на более выгодных условиях – снизить общую сумму переплаты по процентам или размер ежемесячного платежа. Для этого понадобится стандартный пакет документов: заявление, паспорт, код, старый кредитный договор, выписка о платежах, справка о доходах с работы или из налоговой. Будьте готовы, что новый банк проверит вашу кредитную историю и состояние задолженности. Итак, получив новый долгосрочный кредит, должник закрывает все старые долги, уменьшает нагрузку на свой реальный бюджет и постепенно вылезает из долгов.

Что касается реструктуризации, то этот шаг предполагает растягивание задолженности во времени для уменьшения ежемесячных платежей в том же банке. Просмотрите внимательно с менеджером банка уже существующий кредитный договор на предмет возможности реструктуризации долга.

Рост доходов и сбережения

Даже в статусе должника можно и нужно думать о «подушку безопасности» и об увеличении доходов. Начните больше зарабатывать. Для начала, выясните об этой возможности на текущем месте работы. В случае ответа «нет» займитесь поисками более выгодных вакансий или рассмотрите вариант подработки согласно вашим умениям и навыкам.

Начните постепенно накапливать – откладывайте 10% дохода. Действенный способ экономить – положить деньги на банковский депозит. Должникам по характеру обычно трудно удержаться от соблазна потратить свои сбережения, поэтому им лучше класть деньги на срочный сберегательный депозит (начисляют наибольшие проценты, невозможность снятия денег до окончания действия договора).

В идеале размер вашей финансовой «подушки безопасности» должен равняться не менее 6-ти месячным зарплатам. Наличие таких сбережений страхует на случай непредвиденных обстоятельств, добавляет уверенности в завтрашнем дне, что важно для поддержания положительного общего эмоционального состояния.

Посмотреть весь выпуск

Как быстро избавиться от долгов | Финансы

Есть ли жизнь после ипотеки, кредита на машину и кредита на обучение? Да! Если вы хотите побыстрее избавиться от долгов, следуйте этим советам.

Если у вас есть долги и вы хотите от них побыстрее избавиться, следуйте этим советам от лучших экспертов из Финансового совета Forbes. Так вы сможете обрести финансовую свободу и жить в свое удовольствие.

1. Сначала выплатите самые маленькие долги

Чем скорее вы погасите долги, тем раньше сможете приступить к наращиванию активов. Многие клиенты находят полезным метод «долгового кома». Они фокусируются на выплате наименьших долгов в первую очередь, а затем начинают погашать остальные займы. Возможно, это не самый дешевый способ с точки зрения процентов, зато у вас скорее появится чувство выполненного долга. — Грегори Островски, Scarborough Capital Management

2.

Отслеживайте ежемесячные расходы

Отслеживайте ежемесячные расходы

Прежде всего посмотрите на свои денежные потоки и определите, куда уходят деньги. Если вы решительно настроены на выплату кредитов, полностью откажитесь от дополнительных и спонтанных расходов. После этого займитесь долгами. Перестаньте совершать минимальные платежи. Начните с кредита с самым высоким процентом и погасите его в первую очередь. — Скотт Бишоп, STA Wealth Management

3. Заведите сберегательный счет и начните вести бюджет

Начните вести бюджет. Для этого откройте сберегательный счет и перечисляйте на него часть зарплаты. Средства с этого счета должны идти исключительно на погашение долгов. Ежемесячно откладывая определенную сумму, вы сможете быстрее погасить кредиты. — Бен Джен, Ben Jen Holdings SLLC

4. Осознайте разницу между «хочу» и «нужно»

Молодежь обычно живет не по средствам и не понимает разницы между желаниями и потребностями. Если завести бюджет сразу после школы (включая работу и отчисление некоторого процента на сберегательный счет), это сделает расходы и счета более предсказуемыми. Кроме того, можно готовить еду в домашних условиях и ходить в кафе и рестораны только по праздникам. — Джаред Вейц, United Capital Source Inc.

5. Начните платить наличными

Чтобы быстрее избавиться от долгов, начните платить наличными. Попутно сконцентрируйтесь на выплате самого маленького долга, а затем переходите к следующему. Ко времени, когда основная часть кредитов будет погашена, вы привыкнете к использованию наличных и сможете быстрее погасить оставшиеся долги. Расплатившись с банками, разработайте сберегательный план и пропишите в нем свои цели. — Джанетт Родригес-Охеда, ARRI Rental

6. Задействуйте технологии

Долги могут замедлить движение к основным жизненным целям или, что еще хуже, сделать их достижение невозможным. Сегодня есть приложения, которые решают эту проблему с помощью алгоритмов и автоматизации, позволяя принимать более взвешенные финансовые решения. От выплаты долгов до распределения средств по сберегательным счетам и инвестициям, технологии позволяют нам задавать цели и эффективно отслеживать прогресс. — Джейсон Браун, Tally App

От выплаты долгов до распределения средств по сберегательным счетам и инвестициям, технологии позволяют нам задавать цели и эффективно отслеживать прогресс. — Джейсон Браун, Tally App

7. Автоматизируйте свои платежи

Берите кредит только после того, как сократите все ненужные расходы и исчерпаете иные возможности. Это может означать замену автомобиля на более экономичную модель или проживание в более дешевом жилье. Автоматизируйте обязательные платежи. Это позволит снизить психологическое бремя, связанное с выплатой долгов и контролем расходов. Прежде всего погашайте кредиты с самыми высокими процентными ставками. — Атиш Давда, EquityZen

8. Начните с малого и формируйте правильные привычки

Сокращайте ненужные расходы, погашайте кредиты быстрее, чем предусматривает договор, боритесь с сиюминутными удовольствиями. Это отличный совет, но как бороться с рекламой, утверждающей прямо противоположное? Если вы решительно настроены выбраться из долговой ямы, придется культивировать в себе полезные привычки. Начните с малого: платите чуть больше, чем предусматривает минимальный платеж, а затем постепенно увеличивайте эту сумму. — Влад Руж, Vlad Corp. USA

Подписывайтесь на наш канал в Яндекс.Дзен. Не только финансы и крипта, но и много эксклюзивных историй, полезных материалов и красивых фото.

5 способов избавиться от долгов

канадцев должны 1,65 доллара за каждый доллар располагаемого дохода в наших карманах — мы тратим больше, чем зарабатываем. И это может увеличить наш стресс, если мешает нам оплачивать счета, накрывать стол или откладывать деньги на будущее.

Вот пять стратегий, которые помогут быстрее избавиться от долгов и потратить деньги на более важные дела:

- Составьте бюджет и придерживайтесь его: Чтобы долг не увеличивался, остановите несущественные расходы.Знание того, сколько вам нужно тратить каждый месяц, поможет вам принимать ответственные решения о расходах.

- Начните с долга с самой высокой процентной ставкой: Перечислите все свои долги (кредитные карты и ссуды для школы, автомобиля, банка, личные и т. Д.), Чтобы получить полное представление о вашей ситуации. Выплатите по крайней мере минимум по всем своим долгам в срок, с дополнительными деньгами, идущими в долг с наивысшими процентами (обычно кредитной картой). Это позволит вам быстрее очиститься и сэкономить деньги в целом. Некоторые финансовые эксперты предлагают в первую очередь погашать ссуды с минимальным остатком.Удовольствие от того, что вы вычеркнули их из своего списка, может побудить вас придерживаться плана. Вам нужно будет определить, какой подход лучше всего подходит для вас.

- Консолидируйте долги: Если у вас хороший кредитный рейтинг, консолидируйте долги в банке или получите кредитную линию. Это немедленно погашает все ваши ссуды и оставляет вам только один ежемесячный платеж, обычно по более низкой процентной ставке. Это также упрощает вашу ситуацию, что может помочь снизить уровень стресса.

- Найдите способы подзаработать: Если возможно, подумайте о поиске дополнительной работы, пока ваши долги не будут взяты под контроль или не погашены.Продажа актива, в котором вы не нуждаетесь, — еще один способ найти больше долларов, чтобы погасить долг.

- Поговорите со своими кредиторами: Некоторые должники гибки и дадут вам больше времени для выплаты или снижения их процентной ставки. В некоторых случаях компания, выпускающая вашу кредитную карту, может даже перевести ваш долг на карту с более низким процентом. Честно объясните ситуацию, чтобы увидеть, какие варианты доступны вам.

Устранение долгов требует дисциплины, планирования и времени, но потенциально это может произойти быстрее, чем вы думаете, если вы:

- понимать, что вы тратите,

- создайте план для решения этой проблемы, а

- претворил план в жизнь.

Шесть простых способов избавиться от долгов навсегда

У

американцев есть долги, и многие из них. Потребительский долг растет годами. В прошлом году эта цифра приблизилась к ошеломляющим 14 триллионам долларов. Большая часть этого долга поступает от ипотечных кредитов, но студенческие ссуды, автокредиты, кредитные карты и личные займы также включены в эту смесь. Вот как навсегда избавиться от долгов.

Во-первых, вот хорошие новости: во-первых, долг — не обязательно плохо. Например, рост ипотечной задолженности означает, что больше людей покупают дома.Но даже если ваш долг плохой или выходит из-под контроля, он может быть не таким ужасным, как кажется. Независимо от того, какой у вас тип долга — задолженность по кредитной карте, задолженность по студенческой ссуде или даже долг по медицинскому страхованию — существуют стратегии, позволяющие избавиться от долгов на другой стороне.

Знай свои номера

Первый шаг, если вы собираетесь избавиться от своего долга навсегда, — это получить точную картину этого долга. Соберите документы и выясните точные цифры. Знание того, что вы должны и кому вы должны, может заставить вас чувствовать себя лучше, и это первый шаг к действию.

Помимо выписок по счетам, вы, вероятно, захотите найти свои кредитные отчеты и кредитный рейтинг. Эта информация может помочь вам получить более точное представление о вашей текущей ситуации и о том, сколько работы у вас впереди.

Вы можете получить здесь свой кредитный отчет бесплатно. И три бюро кредитной отчетности — Equifax, Experian и TransUnion — теперь обязаны предоставлять эту информацию бесплатно каждые 12 месяцев.

Сделайте бюджет

Когда вы точно узнаете, с чем столкнулись, пора составить бюджет, сбалансировав свой доход и долг.

Это может быть болезненный процесс, но он абсолютно необходим. Реалистичный бюджет — это план игры, которому вы будете следовать каждый месяц, чтобы последовательно продвигаться к своей цели по выплате долга./woman-looking-at-bills-and-receipts-on-floor-83590515-5b47947746e0fb0037fc3fc4.jpg) Посмотрите, где можно сократить роскошь: вы много обедаете вне дома, наслаждаетесь дорогими развлечениями, такими как концерты или поездки, покупаете новую электронику, без которой вы могли бы обойтись? Перед тем, как начинать есть рамэн каждый день, стоит подумать о том, что можно сократить. Однако важно помнить, что вам не нужно полностью лишать себя.Нет смысла создавать настолько строгий бюджет, чтобы вы не могли его придерживаться. Почти всегда разумнее применить практическую стратегию, которая может занять несколько месяцев дольше, но все же приведет к достижению вашей цели.

Посмотрите, где можно сократить роскошь: вы много обедаете вне дома, наслаждаетесь дорогими развлечениями, такими как концерты или поездки, покупаете новую электронику, без которой вы могли бы обойтись? Перед тем, как начинать есть рамэн каждый день, стоит подумать о том, что можно сократить. Однако важно помнить, что вам не нужно полностью лишать себя.Нет смысла создавать настолько строгий бюджет, чтобы вы не могли его придерживаться. Почти всегда разумнее применить практическую стратегию, которая может занять несколько месяцев дольше, но все же приведет к достижению вашей цели.

Платите больше минимума

Вы никогда не сможете погасить задолженность по кредитной карте, сделав минимальный платеж, поэтому важно указать в своем бюджете, где вы можете найти немного места для маневра, чтобы добавить немного больше к своим ежемесячным платежам.

Просто имейте в виду, что на любой остаток, который вы переносите с одного месяца на другой по кредитной карте, начисляются проценты.Чем больше времени вы потратите на погашение этой суммы, тем больше будете платить проценты. Вот где вам пригодится расстановка приоритетов в погашении долга.

Используйте метод снежного кома долга

Метод снежного кома долга — это стратегия решения проблемы долга, при которой вы сначала выплачиваете свой наименьший долг и постепенно увеличиваете его до наибольшего долга. Это может быть удивительно эффективным способом погашения ваших долгов и может дать вам дополнительный бонус в виде чувства выполненного долга.

Вот как это работает. Допустим, у вас есть три кредитные карты с балансом. Вы делаете минимальные платежи по двум с более высоким балансом, сосредотачивая как можно большую часть своего дохода на выплате наименьшего баланса. Как только вы достигнете нулевого баланса, вы перейдете ко второму наименьшему балансу… и так далее, и так далее. Конечно, важно не накапливать остатки на этих картах, пока вы пытаетесь их погасить.

Сосредоточение внимания в первую очередь на самом низком балансе может показаться нелогичным, но есть некоторая психология, объясняющая, почему это может быть так эффективно.Harvard Business Review провела эксперименты, в которых сравнила метод снежного кома с другими способами выплаты долга. Они обнаружили: «В той мере, в какой на долговых счетах потребителя одинаковые процентные ставки, он или она должны в первую очередь сосредоточить выплаты на карточках или счетах с наименьшими долгами, выплачивая их в первую очередь».

Почему? Потому что такой нулевой баланс может быть невероятно обнадеживающим. В исследовании также рекомендовалось не объединять долги в одну большую, «поскольку это фактически может демотивировать».”

Не упускайте из виду конечную цель

Имея дело с долгом, легко получить туннельное видение, но важно подумать о более широкой картине, когда вы сосредоточитесь на освобождении от долгов.

Если возможно, продолжайте вносить взносы на пенсионные счета и в чрезвычайные фонды, одновременно выплачивая долги. Распространенная ошибка, которую совершают люди, обращаясь с долгом, — это вкладывать все свои деньги только в долг. Это может в конечном итоге освободить вас от долгов, но значительно затруднит достижение долгосрочных финансовых целей.

Вместо этого в процессе составления бюджета постарайтесь отложить немного денег на пенсию или на чрезвычайные ситуации. Это не следует рассматривать как роскошь, поскольку это приносит вам выгоду в будущем.

можно избавиться от долга

Избавиться от долгов навсегда непросто, но возможно. Глядя на повседневную реальность жизни с долгами, может быть обескураживающим, но в конце туннеля есть свет. Помните о своих целях, составьте реалистичный бюджет и запомните общую картину.

Как Resolve может помочь

Если вы имеете дело с долгами и не знаете, что делать, мы готовы помочь. Станьте участником Resolve, и мы свяжемся с вашими кредиторами, чтобы получить лучшие предложения с учетом вашего финансового положения. Наши эксперты по долгам ответят на ваши вопросы и проведут вас по пути. Наша платформа предлагает мощные инструменты бюджетирования, анализ кредитных рейтингов и многое другое. Присоединяйтесь сегодня.

Станьте участником Resolve, и мы свяжемся с вашими кредиторами, чтобы получить лучшие предложения с учетом вашего финансового положения. Наши эксперты по долгам ответят на ваши вопросы и проведут вас по пути. Наша платформа предлагает мощные инструменты бюджетирования, анализ кредитных рейтингов и многое другое. Присоединяйтесь сегодня.

33 проверенных способа освободиться от долгов

Примечание редактора: когда я услышал, что мои друзья Джина и Джош Мастерс недавно выплатили 66000 долларов долга и составили список из 33 изменений образа жизни, которые они внесли для этого, я спросил, могу ли я использовать это как гостевой пост, чтобы научить других, как выбраться из долгов.Они смиренно согласились. И вот результат:

«Живите сейчас, как никто другой… чтобы потом вы могли жить, как никто другой!» — Дэйв Рэмси

Три года назад мы с мужем тонули в долгах — 80 000 долларов, если быть точным (и это даже не считая ипотеки). Примерно в то же время, по совпадению, наша церковь начала предлагать финансовую программу под названием «Университет финансового мира Дэйва Рэмси». Мы потратили последние 100 долларов из этого периода оплаты, чтобы зарегистрироваться.А остальное, мол, уже история (или, по крайней мере, большая часть нашего долга теперь история).

Пока я пишу это, за последние три года мы выплатили личный долг на сумму 66 000 долларов. Никакого волшебства, никаких быстрых решений, никакой консолидации долга или банкротства. Просто настойчивые жертвы. Мы спасли себя от финансовых бедствий, осуществив ряд простых небольших изменений в своей жизни, которые привели к выбору из долгов.

Недавно мы с мужем сели, чтобы составить список всех изменений, которые мы внесли, надеясь, что это воодушевит других.Когда мы закончили, мы просмотрели список и были удивлены тем, насколько просто он выглядел. Тем не менее, все эти идеи, реализованные на практике в течение определенного периода времени, почти полностью избавили нас от долгов.

Они проверены и верны. И, что самое главное, достаточно простой для всех.

33 проверенных идеи избавления от долгов:

- Перепродайте по магазинам автострахование, страхование жилья и жизни, чтобы узнать, сможете ли вы снизить свои платежи.

- Понизьте версию пакета кабелей или полностью избавьтесь от него.

- Отключите домашний телефон, если у вас дома есть сотовая связь. Или перейти на более дешевый пакет.

- Покупайте и продавайте одежду в местных магазинах или в магазинах Goodwill.

- Есть массовая гаражная распродажа. (Если вы предпочитаете расплатиться с долгами, чем иметь вещь, решите продать ее, чтобы помочь вам добраться туда.)

- Рекламируйте товары более высокого качества на Craigslist, Facebook или в местной газете, чтобы получить более выгодные цены.

- Сосредоточьтесь на покупке товаров преимущественно распродаж в продуктовых магазинах или на непатентованные бренды, чтобы снизить свои затраты.

- Используйте программу поощрений продуктового магазина, чтобы заработать на бензине.

- Отмените ненужные расходы, такие как подписка на журналы, газеты, маникюр, педикюр и т. Д. Все, что можно было бы считать «желанием», а не «необходимостью», следует использовать до тех пор, пока вы не выберетесь из долгов или не значительно уменьшите свой долг.

- Сходите на утренник вместо того, чтобы платить полную цену (и не допускайте уступок).

- А еще лучше — используйте Red Box для домашнего просмотра фильмов.

- Найдите временную работу или сезонную работу с неполным рабочим днем, чтобы увеличить свой доход.

- Читайте книги из библиотеки.

- Покупайте самые дорогие продукты оптом в Coscto: мясо, хлеб, сыр, продукты, бумажные изделия. Установите ежемесячный бюджет на продукты питания для дополнительных потребностей в обычных продуктовых магазинах.

- Когда едите вне дома, откажитесь от безалкогольных напитков и придерживайтесь воды. Пропустите и дополнительные услуги (десерт и т. Д.).

- Когда вы едите вне дома, поделитесь большим блюдом или попробуйте небольшие закуски вместо дорогостоящей еды.

- Планируйте свои дела более эффективно, чтобы сэкономить газ.

- Найдите друзей, с которыми вы можете обменяться услугами… стрижка, разнорабочий, фотограф, присмотр за детьми, присмотр за домашними животными.

- Дарите домашние подарки, выпечку или сервисные долговые расписки вместо дорогих подарков.

- Крупы в коробках дорогие; переключитесь на овсянку, яйца или фрукты, чтобы получить больше питательных и финансовых результатов.

- Позвоните в коммунальные службы и составьте план бюджета, который позволит вам больше согласовывать расходы каждый месяц.

- Установите лимит расходов с семьей на Рождество и / или нарисуйте имена.

- Используйте видео с упражнениями, ходьбой или пешим туризмом вместо того, чтобы платить за спортзал.

- Если ваша стрижка слишком дорогая, найдите менее дорогого стилиста или посмотрите, не сделает ли ваш парикмахер временно перерыв в цене — наш сделал.

- Скажите «нет» проведению и / или посещению домашних вечеринок, на которых вы чувствуете давление при покупке.

- Ваша семья живет поблизости? Один раз в неделю обеды с мамой или папой сэкономили нам еду из нашего торгового бюджета. Кроме того, это обычно приводило к появлению остатков еды, и наши родители с нетерпением ждали нашего визита каждую неделю.

- Делайте кофе дома, а не покупайте его каждый день.

- Собирайте обеды — не раз в неделю, а регулярно.

- Сделайте дополнительные обеденные порции специально, чтобы на обед остались остатки.

- Наш дантист посоветовал нам пропустить лечение фтором, если мы будем использовать ежедневное полоскание зубов — что мы сделали… и купили на распродаже.

- Запрограммируйте термостат, чтобы сэкономить на обогреве / охлаждении, когда вас нет дома.

- Соблазнены некоторыми розничными магазинами? Выбираясь из долгов, избегайте витрин в тех местах, где раньше вам не удавалось контролировать свои импульсы.

- Дайте **.

Многие могут сказать: «Что? Мне нужен маникюр! » или «Мои дети будут есть только хлопья в коробках!» Но поверьте мне. Если вы серьезно настроены выбраться из долгов и изменить свою жизнь, единственное, что вам нужно, — это крыша над головой, одежда на спине и бензин, чтобы приступить к работе, чтобы выбраться из этой ситуации.

Плюс, успокойтесь, зная, что вам не нужно избавляться от этих вещей навсегда. Лично я с нетерпением жду возможности нанять нашу экономку и побаловать себя несколькими педикюрами следующим летом.Но до тех пор, пока мы не освободимся от долгов и не получим полностью финансируемый чрезвычайный фонд, мы будем сосредотачиваться на том, чтобы использовать доллары, которые мы приносим в наш дом, чтобы настроить нас на всю жизнь успеха.

** Многие задаются вопросом о Числе 33 (Дать), потому что большинству из нас это кажется нелогичным. Единственное, что мы никогда не прекращали делать — даже в худшие времена — это давать. Мы всегда жертвовали деньги нашей церкви, любимым благотворительным организациям и фондам, в которые мы верим. Легко сказать: «Я не могу дать. Это не в моем бюджете «.

Но если мы стремимся к успеху и влиянию на всю жизнь, а не только к новейшему гаджету или символу статуса, как мы можем позволить себе не жертвовать? Дарение напоминает нам, что мы можем жить ради большей цели, чем этот мир и все временные сокровища, которые он предлагает.

Это помогает держать все остальное в перспективе. Так что выбирайте и выбирайте из нашего списка выше — сделайте одно, два или все, что есть в списке, чтобы выбраться из долгов, но не упускайте номер 33. Мы можем подтвердить на собственном опыте, это радикально изменит вашу жизнь!

Изображение: Кливлендский ребенок

простых шагов, чтобы избавиться от задолженности по кредитной карте

Когда дело доходит до вашего кредитного рейтинга, не все долги равны. Большой остаток на кредитной карте увеличивает так называемый «коэффициент использования кредита» или процент доступного кредита, который вы используете.Кредитные бюро определяют это соотношение, добавляя сумму вашей задолженности по всем своим кредитным картам и деля это число на сумму лимита каждой карты.

6 шагов, чтобы выбраться из долга по кредитной карте

Поскольку коэффициент использования кредита составляет почти треть вашего общего кредитного рейтинга, избавление от задолженности по кредитной карте — один из лучших способов улучшить свое финансовое будущее. Вот шесть шагов, которые помогут вам взять свой долг под контроль:

- Составьте бюджет и придерживайтесь его .Бюджет дает вам право распоряжаться своими деньгами — это лучший первый шаг к будущему без долгов.

- Меньше или не пользуйся кредитными картами . Исследования показывают, что мы склонны тратить меньше — намного меньше — когда платим наличными.

- Платите больше ежемесячно по кредитной карте с наивысшим рейтингом . Переключитесь на карту с более низкой ставкой, если можете, и избегайте финансирования всего, что требует много времени для выплаты.

- Сократите общие ежемесячные расходы .Вы можете погасить больше долгов, меньше обедая вне дома, принося обед на работу и избегая ненужных вещей.

- Создать резервный фонд . Неожиданные траты — это часть жизни. Откладывайте немного каждый месяц на сберегательный счет с более высокими процентами, чтобы они не сорвали ваш план.

- Оплачивайте счета вовремя . Просроченные платежи только повредят вашему кредитному рейтингу и вашим собственным усилиям по его улучшению.

Инструменты для управления финансами

Ознакомьтесь с программой финансового благополучия moveUP от Community First Credit Union, которая поможет вам улучшить свои навыки управления деньгами и даст вам инструменты, необходимые для достижения ваших финансовых целей.Вы можете узнать больше о погашении остатка по кредитной карте здесь.

10 советов по быстрому списанию долга

Жизнь слишком коротка, чтобы откладывать списание долга. В конце концов, как правило, долг — это препятствие номер один для человека на пути к финансовой свободе.

Имея это в виду, жизненно важно не только погасить долги, но и погасить их как можно быстрее.

Существует множество схем «быстрого обогащения», но настоящий секрет быстрого списания долгов прост и очевиден: тратить меньше, больше зарабатывать и сидеть на корточках.Эти 10 советов обрисовывают процесс.

1. Лицом к лицу с долгом, записав его

Победить долг — значит понять его. У человека, который не имеет четкого представления о том, сколько он или она должен или сколько процентов накапливается каждый месяц, очень мало шансов на достижение финансовой свободы в ближайшее время.

Несмотря на это, многие люди избегают подсчета суммы своей задолженности. Прямо смотреть в лицо долгу — это просто невыносимо и обескураживающе невыносимо.

По иронии судьбы, те, кто кусают пулю, подсчитывают свою общую сумму долга и записывают все это, часто обнаруживают, что эти чувства страха исчезают, как только они действительно в этом разбираются.Долг больше не таинственная и угнетающая сила природы; это число, которое со временем нужно урезать.

Подсчитать это число несложно, но может быть утомительно. Это требует, чтобы вы собирали все выписки со своего счета за месяц (или звоните кредиторам, чтобы узнать цифры). Затем рассчитайте общую сумму долгов, процентные ставки, минимальные ежемесячные платежи и сроки платежа.

Для бонусных баллов рассчитайте, сколько времени потребуется для выплаты каждого долга, если вы платите только минимальные платежи каждый месяц.

Подбирать эти числа — неинтересно, но это основа для быстрого избавления от долгов. Те, кто знает, чем они обязаны и кому они обязаны, могут действовать и разрабатывать стратегию. Сейчас не время, когда имеет смысл оставаться в темноте.

2. Прекратить брать деньги в долг

Тому, кто привык финансировать жизнь за счет займов, будет трудно бросить холодную индейку. Независимо от того, использовали ли вы кредитную карту для покупки ненужных предметов роскоши или обращались к ссудам до зарплаты каждый раз, когда не могли сводить концы с концами, вы, вероятно, привыкли к тому, что есть куда обратиться, когда банковские счета заканчиваются.

Однако быстрое избавление от долгов не требует усугубления ситуации. Прекратите занимать деньги любой ценой. Это означает отсутствие новых кредитных карт, новых расходов по кредитам и необоснованных покупок.

3. Сэкономьте 1000 долларов в чрезвычайном фонде

Чрезвычайный фонд в размере 1000 долларов может быть разницей между быстрым или отсутствием выхода из долгов.

Подумайте об этом: если бедствие случится, когда вы уже боретесь с долгом, как вы собираетесь за него расплачиваться? Скорее всего, вам нужно будет занять больше, чтобы выжить.

Сэкономив 1000 долларов, у вас гораздо больше шансов пережить бурю. Может быть, сложно сэкономить такую сумму, но это гораздо более разумная альтернатива еще большему увеличению долга.

4. Платите выше минимума, но будьте стратегическими

Расплатиться с долгами, заплатив только ежемесячный минимальный платеж, практически невозможно. Хотя ежемесячные минимумы могут быть огромным финансовым бременем, они также едва ли повлияют на общую сумму, которую вы, вероятно, должны.

Однако не начинайте произвольно платить сверх минимума по всем своим долгам.Лучший план — выполнить ежемесячные минимумы, а затем выделить дополнительные средства на конкретный долг, чтобы полностью избавиться от него. Стратегически выбирая долг, на котором вы хотите сосредоточиться, вы можете выбраться из него намного быстрее.

Что касается того, на чем сосредоточиться в первую очередь, существуют две основные школы мысли.

Первый, «долговой снежный ком», предлагает вам сначала сосредоточиться на долге с наименьшим общим балансом. Вы сможете погасить этот долг как можно быстрее, что даст вам столь необходимую победу и высвободит средства, чтобы сосредоточиться на следующем по величине долге.

Вторая, «долговая лавина», предлагает вам сначала сосредоточиться на долге с самой высокой процентной ставкой. Эта стратегия, вероятно, в конечном итоге сэкономит больше всего денег, но на устранение этого первого долга может потребоваться много времени, что может обескураживать.

Обе стратегии имеют свои достоинства; Вам решать, по какому пути идти. Гораздо важнее просто иметь стратегию, которая дает путевую карту к финансовой свободе.

5. Тратьте меньше с бюджетом

Жить со строгим бюджетом необходимо для того, чтобы выбраться из долгов.Бюджеты не просто показывают, сколько вы тратите каждый месяц на определенные вещи; они также дают общее представление о ваших финансах, которое может помочь вам ориентироваться в будущем.

Составить бюджет не так сложно, как вы думаете; просто подсчитайте свой доход и вычтите расходы. Затем направьте часть остатка на выплату долгов.

Придерживаться бюджета будет непросто, особенно для тех, кто никогда раньше не практиковал финансовую дисциплину.

Чтобы упростить составление бюджета, постарайтесь меньше зацикливаться на вещах, от которых вы отказываетесь сейчас, и больше на образе жизни, который вы строите на будущее.Жить без долгов кажется лучше, чем когда-либо могло быть какое-либо кратковременное нарушение финансового суждения.

6. Зарабатывай на стороне

Наряду с меньшими расходами зарабатывать больше — это отличный способ быстрее выплатить долг. Это также может быть намного проще.

«Подработка» и подработка стали обычным явлением для людей, ищущих более эффективные способы финансирования своего образа жизни. Несколько часов здесь, несколько смен там; Внезапно у вас появляются дополнительные деньги, чтобы быстрее погашать долги без серьезного сокращения расходов.

Иногда достаточно просто попросить о повышении или повышении. Одним махом вы можете заработать больше денег, продвинуться по карьерной лестнице и быстрее расплатиться с долгами, не работая ни одной лишней минуты в течение недели.

7. Согласование процентной ставки по кредитной карте

Многие люди не понимают, что они могут снизить процентную ставку по своей кредитной карте с помощью простого пятиминутного телефонного звонка.

Просто позвоните и спросите; с небольшим упорством (и историей ответственных платежей) вы можете в конечном итоге снизить процентную ставку вдвое.

Так бывает не всегда, но спросить не помешает.

8. По возможности используйте непредвиденные доходы

Лучший пример неожиданной неожиданности — возврат налогов. Даже если вы ожидаете возмещения, не учитывайте его как часть вашего бюджета. Таким образом, когда они поступят, это будет казаться «лишними деньгами».

Может быть очень заманчиво потратить этот вид непредвиденных доходов легкомысленно. В конце концов, однако, эти деньги принесут больше пользы, если будут храниться на сберегательном счете или использоваться для погашения непогашенного долга.

9. Сопротивляйтесь искушениям и избегайте триггеров

Иногда спотыкаются даже самые финансово дисциплинированные. Вы можете увидеть что-нибудь в магазине, когда «просто просматриваете» и достаете кредитную карту. Может быть, вы позвоните другу, чтобы проверить, и в конечном итоге согласитесь на роскошную ночь.

Подобные ошибки естественны, но их также можно избежать. Роскошные магазины и убедительные друзья — это весело, но они также могут быть стимулом к тратам. Держаться от них подальше (или хотя бы установить четкие границы) — лучший способ избежать необоснованных трат.

10. Рассмотрите возможность консолидации долга

Иногда, даже если вы все делаете правильно, может казаться, что вы почти не продвигаетесь к выплате своей задолженности. В этих ситуациях все еще есть варианты. Одним из наиболее распространенных является консолидация долга.

При консолидации долга вы объединяете различные долги в одну, часто по более низкой процентной ставке. Результатом могут быть более низкие краткосрочные и долгосрочные затраты, а также более быстрый и ясный путь к освобождению от долгов.

Консолидация подходит не всем, и это непростое мгновенное решение ваших долгов.Однако для людей, которые чувствуют, что у них нет других вариантов, объединение может значительно упростить задачу.

Как избавиться от долгов навсегда

Влезть в долги легко, а вытащить себя из них гораздо сложнее.

Фактически, в большинстве штатов США — а их колоссальные 35 — долги являются причиной финансового стресса №1, согласно недавнему опросу GOBankingRates, в котором приняли участие более 7000 взрослых во всех 50 штатах и округе США. Колумбия.

Это напряжение неспроста: у американцев общий долг по кредитным картам в размере 1,021 триллиона долларов, и он продолжает расти. «Остатки на кредитных картах Америки никогда не были такими высокими, но нет причин думать, что они не будут продолжать расти», — говорит Мэтт Шульц, старший отраслевой аналитик CreditCards.com. «Добавьте к этому постоянно растущие процентные ставки, и вы получите потенциально нестабильную смесь».

Но легче сказать, чем сделать. Если вы изо всех сил пытаетесь начать свои платежи, поучитесь у тех, кто был там и делал это.Ниже приведены пять проверенных стратегий устранения долгов, полученные от реальных людей, которые выплатили тысячи.

Только наличные

Ограничьте необоснованные траты, установив для себя четкие и твердые границы. Легкое начало: сказать прощай своим кредитным картам. Если вы снимаете и обязуетесь использовать только точную сумму наличных, которая вам нужна каждый месяц, становится невозможным перерасход.

Лорен Греутман, бывшая расточительница, вырвавшаяся из задолженности по кредитной карте на сумму более 40 000 долларов, смогла отказаться от своих привычек тратить только тогда, когда отказалась от пластика.«Мне абсолютно необходимо было перестать носить с собой свои карты, потому что я была слишком счастлива», — пишет она в своей книге «Выздоравливающий тратье». «У меня был нулевой самоконтроль».

Несмотря на то, что использование только наличных денег вызвало у Греутман несколько неловких моментов, в том числе то время, когда она забыла свои счета дома и не могла позволить себе покупать продукты, в конечном итоге это заставило ее нести ответственность за свои траты и заставило ее придерживаться ее бюджет. «Эти границы нужны для того, чтобы вы были в безопасности», — пишет она.

Создавайте два источника дохода — и живите за счет меньшего

Когда Дэвид и Мег Кэхилл наконец решили взять на себя обязательства и выплатить свой долг, они смогли погасить студенческие ссуды на сумму 18 000 долларов за 54 дня.

Для достижения своей цели Кэхиллы использовали стратегию сбережений, одобренную комиком Джеем Лено: получить два дохода и жить за счет меньшего.

Когда супружеская пара из Чикаго взяла на себя обязательство ускорить выплату долга, они решили жить на зарплату преподавателя Мэг в размере 40 000 долларов и направить зарплату школьного администратора Дэвида в 62 000 долларов исключительно на выплату студенческих ссуд.

Хотя разрыв особенно очевиден для пар, любой, кто хочет сэкономить, может применить эту стратегию.Он начинается с создания как минимум двух источников дохода в вашей семье, которыми может быть аренда недвижимости, побочный бизнес или работа с частичной занятостью.

Если у вас есть несколько потоков доходов, формула проста: сохраните более крупную форму дохода и потратите другую.

Создайте чрезвычайный фонд

Может показаться нелогичным сосредоточиться на экономии денег вместо выплаты долга, но наличие чрезвычайного фонда в размере 1000 долларов в первую очередь обеспечивает финансовую подушку, так что незапланированные расходы, такие как медицинские счета и ремонт дома , не нарушайте полностью ваш план выплаты долга.

Придавая первостепенное значение своему чрезвычайному фонду, Чери Лоу, автор книги «Убивая долгового дракона: как одна семья победила своего денежного монстра и нашла счастливого и счастливого потомка», и ее муж Брайан набрали обороты, чтобы выплатить более 127 000 долларов. в долгу. «Мы действительно пытались за три или четыре года до того, как попытаться выплатить долг, и у нас не было этой системы безопасности, поэтому, когда мы разочаровывались или когда что-то могло случиться, мы просто уходили», — говорит Чери CNBC Make It.

Но сначала положив 1000 долларов в банк, супруги получили свободу, необходимую для того, чтобы начать вкладывать как можно больше в долг.

В «Полном возрождении денег» финансовый эксперт Дэйв Рэмси объясняет, что эта стратегия работает, потому что, когда люди сталкиваются с чрезвычайной ситуацией при попытке погасить долг, они часто чувствуют себя «виноватыми за то, что им пришлось остановить сокращение долга, чтобы выжить». Он пишет: «Если вы используете долг после его погашения, вы теряете импульс, чтобы продолжать движение».

Отслеживайте свои расходы

Начните отслеживать, куда именно уходят ваши деньги каждый месяц, и вы можете быть удивлены тем, сколько вы тратите на вещи, которые вам не нужны.Вы сможете прагматично решить, как перенаправить его на решение более насущных проблем, таких как выплата ссуд.

Греутман рекомендует тратить время на просмотр каждой квитанции и выписки по кредитной карте, чтобы выяснить, что не подлежит обсуждению, а чем можно пожертвовать ради освобождения от долгов. «Поиск отправной точки может быть самой сложной частью вашего пути к выздоровлению», — пишет она.

Упрощение вашей жизни может включать в себя все: от уменьшения размера вашего дома до избавления от машины и продажи неиспользованной одежды и техники.Что загромождает вашу жизнь? Будь то дорогая ипотека или неиспользованная подписка Hulu, поищите места, где можно сэкономить и научиться жить с меньшими затратами.

Измените свою карьеру

Когда вы пытаетесь выплатить долг, есть предел тому, сколько вы можете сократить, даже если вы настроены есть рис и бобы и живете без телевизора. Чтобы добиться большего прогресса и накопить больше богатства, вам также следует подумать о другой стороне уравнения: увеличении вашего дохода.

Для Скотта Алана Тернера, который выплатил более 70 000 долларов ссуд, чтобы стать миллионером к 35 годам, отказ от корпоративной работы, которой он не был увлечен, и становление предпринимателем имело решающее значение.

Путь Тернера не будет подходящим для всех, но подумайте о том, как вы можете изменить свою трудовую ситуацию, чтобы увеличить свой доход, будь то за счет открытия побочного бизнеса, продвижения по службе или перехода к новой карьере все вместе.

Если вы не готовы к повороту в карьере, найдите способы заработать дополнительные деньги на стороне, будь то простая загрузка приложения, которое связывает вас с концертами, или столь же сложное, но потенциально полезное, как начало собственного бизнеса. .

Нравится эта история? Как CNBC Сделайте это на Facebook

Не пропустите:

Как быстро выбраться из долгов

Вот один из наиболее часто задаваемых вопросов во всех личных финансах: «Как сделать Я выберусь из долгов? » С одной стороны, устранение долга — это просто выполнение нескольких шагов:

- Прекратите влезать в еще больший долг

- Потратьте меньше, чем вы зарабатываете

- Погасите долг с разницей

Если вы выполните эти шаги, в конечном итоге вы сможете быть без долгов.Проблема в том, что выполнить эти шаги не всегда так просто. И что еще хуже, есть много «помощи», которая не очень помогает. От компаний по консолидации долга до таких книг, как «Лекарства от долгов» Кевина Трюдо, которые я бы не рекомендовал своему злейшему врагу, есть много обещаний, что выбраться из долгов будет легко. Это не.

На самом деле решение проблемы долга может быть одним из самых сложных дел, которые вам когда-либо приходилось делать. Вы должны контролировать свои эмоции, которые могут сыграть большую роль в принятии финансовых решений.Вы должны изучить все, от жилищных ссуд до кредитных карт и кредитных рейтингов. И вы должны дисциплинировать себя в том, как вы распоряжаетесь деньгами и тратите их. Дело в том, что контролировать свои расходы и выплачивать долги — задача не из легких. Но хорошая новость в том, что вы можете это сделать. Если вы достаточно сильно хотите избавиться от долгов, вы можете это сделать.

И чтобы помочь вам достичь своей цели избавиться от долгов, я составил список из 23 советов и инструментов. Если вы знаете других, пожалуйста, оставьте комментарий внизу этого сообщения.

Узнай свой долг

Первым шагом в решении любой проблемы является полное ее понимание. Когда дело доходит до долга, вы должны знать все об условиях выплаты денег, которые вы должны. Вот несколько советов и инструментов, которые помогут вам понять свой долг.

- Положите свой долг на бумагу : Самый первый шаг — составить список имеющихся у вас долгов. Список должен включать следующую информацию: имя, адрес и номер телефона кредитора; непогашенный остаток; процентная ставка; минимальный платеж; и любая другая информация, которую вы считаете важной.Даже в век компьютеров мне нравится записывать свои долги на бумаге, по крайней мере, сначала.

- Воспользуйтесь преимуществами программного обеспечения для личных финансов : К настоящему времени многие люди уже имеют и используют программное обеспечение для личных финансов, такое как Quicken. Если это так, вы можете использовать инструменты программного обеспечения для записи всей вашей задолженности и разработки плана ее погашения.

- Используйте бесплатные онлайн-инструменты : Есть много бюджетных инструментов, доступных онлайн бесплатно. Эти инструменты позволяют отслеживать вашу задолженность и просты в использовании.И это сложно победить!

- Используйте бесплатные шаблоны Excel : Microsoft предлагает бесплатные шаблоны Excel, которые помогут вам отслеживать свой долг и бюджет. На самом деле Microsoft предлагает бесплатные шаблоны практически для всего, включая резюме. Вы можете ознакомиться с бесплатными шаблонами бюджета здесь.

- Вовлекайте других : Важно, чтобы ваш супруг (а) или другое значимое лицо участвовали в процессе. Если вы не сойдетесь во мнениях по поводу финансов, то выбраться из долга станет еще труднее, чем сейчас.Нередко один супруг берет на себя руководство финансами, и это нормально. Но вы оба должны быть в курсе, особенно когда вы разрабатываете план по решению проблемы долга.

Создайте план выплаты долга

После того, как вы записали все свои долги, пришло время определить, как вы собираетесь расплачиваться по этим счетам. Твердый план не должен быть сложным. Это просто ваш подход к решению проблемы долга. Нет единого подхода; вам нужно делать то, что лучше всего подходит вам и вашей семье.Однако есть некоторые важные соображения и инструменты, которые могут помочь вам разработать эффективный план погашения долга:

- Калькулятор погашения долга : В качестве отправной точки полезно (а иногда и болезненно) узнать, сколько времени это займет у вас погасить долг, если вы сделаете минимальные платежи. И есть бесплатный калькулятор погашения долга, которым очень легко пользоваться. Хотя план будет включать в себя дополнительные платежи, отправной точкой является понимание того, против чего вы боретесь, делая только минимальные платежи по своему долгу, и этот калькулятор поможет вам в этом.

- Подготовьте бюджет : Для многих слово «бюджет» — страшное слово «Б». Но дело в том, что вам нужен бюджет, чтобы контролировать свои расходы и лучше управлять своими деньгами. Помните, что деньги, которые вы не тратите каждый месяц, пойдут на выплату долга. Вот несколько статей, связанных с бюджетом, которые могут помочь вам начать работу:

- Будьте агрессивны при выплате долга : Дэйв Рэмси говорит о решении проблемы долга с «газелью». Речь идет об агрессивном погашении долга.Работая над бюджетом, осознайте, что каждый доллар на счету и что чем больше вы вкладываете в свой долг, тем меньше вы будете платить проценты и тем быстрее выберетесь из долга.

- Реалистично относитесь к выплате долга : Хотя мы все хотим быстро выбраться из долгов, мы должны быть осторожны, чтобы не стать слишком агрессивными. Выплата долга во многом похожа на сесть на диету. Вы можете взять на себя обязательство никогда не есть продукты, которые вредны для вас, но реально ли это? Мысль о том, чтобы никогда не есть мороженое, просто невыносима.То же самое и с долгами. Да, придется пойти на жертвы, чтобы достичь своих финансовых целей, но вам нужен баланс в жизни, в том числе в финансовой.

- Закажите свой долг : Имея свой бюджет и понимая, сколько дополнительных денег вы можете вложить в погашение долга, пришло время составить конкретный план. Вопрос в том, в какой долг вы вложите свои дополнительные деньги в первую очередь? Во-первых, не стоит слишком зацикливаться на этом вопросе. В зависимости от вашей ситуации один подход может быть лучше другого, но если вы последовательно выплачиваете свой долг, не увеличивая его, вы добьетесь большого прогресса независимо от того, какой долг вы платите первым.Тем не менее, вот три основных подхода к решению, как справиться со своим долгом:

- Сначала самая высокая процентная ставка : При таком подходе вы вкладываете все лишние деньги в долг с самой высокой процентной ставкой. Такой подход приведет к минимальным процентным ставкам и максимально быстрому погашению долга.

- Первый наименьший остаток : Это подход Дэйва Рэмси. Он предлагает сначала таргетировать долг с наименьшим остатком. Хотя этот долг может иметь не самую высокую процентную ставку, теория состоит в том, чтобы погасить один долг как можно быстрее.Обоснование двоякое. Во-первых, выплата долга дает вам чувство выполненного долга, что, возможно, и является той мотивацией, которая вам нужна, чтобы не сбиться с пути. Во-вторых, полностью выплачивая долг, вы высвобождаете наличные, необходимые для ежемесячных платежей по этому счету. Хотя вы, скорее всего, потратите эти деньги на погашение следующего долга, в экстренных случаях вы можете использовать их для других целей. Другими словами, выплачивая сначала самый маленький долг, вы высвобождаете денежный поток.

- В первую очередь невозобновляемый долг : В то время как многие говорят о двух вышеупомянутых подходах, немногие обращают внимание на тип долга, решая, какой из них выплатить в первую очередь.Напомним, что возобновляемый долг, как и кредитная карта, позволяет вам снова брать взаймы после того, как вы выплатили долг. Невозобновляемая задолженность, такая как ссуда на машину или обучение, не позволяет вам брать кредит снова, когда вы выплачиваете долг. При автокредите, как только долг выплачен, ссуда исчезает. При использовании кредитной карты после выплаты долга карта все еще может использоваться снова, если вы того пожелаете. По этой причине я часто сначала сосредотачиваюсь на невозобновляемом долге. Почему? Потому что я не могу пойти и снова погасить долг, как только он будет выплачен.Это чисто психологический, но важный вопрос, особенно если вы опасаетесь, что вам может не хватить дисциплины после того, как часть вашего долга будет выплачена.

- Не забывайте свой чрезвычайный фонд : Чрезвычайный фонд — действительно важная часть программы списания долгов. Хотя у вас может возникнуть соблазн потратить 100% лишних денег на погашение долга, если отложить хотя бы часть из них на случай чрезвычайных ситуаций, это поможет избавиться от зависимости многих от кредита. Когда автомобилю нужны новые шины, лучше обратиться в аварийный фонд, чем на кредитную карту.Я также добавлю, что, хотя вы можете использовать высокодоходный сберегательный счет для своего чрезвычайного фонда, краткосрочный высокодоходный CD может быть лучшим выбором. Хотя большинство компакт-дисков взимают штраф, если средства снимаются до конца срока, этот штраф может помочь вам не получить доступ к средствам для чего-либо, кроме настоящей чрезвычайной ситуации. Кроме того, доступны краткосрочные компакт-диски сроком на 3 и даже 1 месяц.

Повысьте свой кредитный рейтинг