Для кредита справка с работы: Какие документы нужны для кредита, список/перечень/пакет документов для получения потребительского кредита — «Альфа-Банк»

Как банки проверяют справки о доходах

Чтобы получить кредит без справок и поручителей, нужно быть зарплатным клиентом банка. В противном случае, если без поручителя еще как-то можно обойтись, то без подтверждения дохода на кредит рассчитывать не стоит. Рассказываем, как банки проверяют справки о доходах граждан, и что не нужно делать с декларацией 2-НДФЛ, которая как раз эти доходы и подтверждает.

Как банк оценивает заемщика

Перед тем, как выдать вам кредит, банк сверит вас со своим списком требований:

- Ваш возраст должен соответствовать условиям банка: многие кредитные организации выдают кредиты с 21 года, и прекращают выдачу, если клиент старше 65-70.

- Ваша кредитная история должна быть в порядке: никаких непогашенных просрочек за последние три года.

- Отсутствие обязательств перед другими банками или их незначительность (если у вас уже есть пять кредитов, шестой вам банк не даст. А вот если вы почти выплатили ипотеку, добро пожаловать).

- Ваши доходы должны соответствовать схеме: прожиточный минимум на каждого члена семьи плюс ежемесячный платеж по кредиту.

Справка о доходах: купить нельзя подделать

На просторах интернета до сих пор живы объявления типа «купить справку НДФЛ» или «как подделать справку о доходах». Оба способа категорически запрещены законом. Мало того, ни тот, ни другой способ в современных условиях просто не работает!

Почему нельзя купить справку 2-НДФЛ

Справку 2-НДФЛ ранее можно было получить только по месту работы или посетив свое отделение налоговой службы. Теперь банки имеют возможность проверить ваши доходы в режиме онлайн. Достаточно ввести в специальном окне индекс предоставленного документа.

Любой гражданин может самостоятельно проверить, как его работодатель отчисляет за него налоги. Для этого следует зайти на сайт налоговой и через электронный ключ или авторизацию через сайт госуслуг зайти в личный налоговый кабинет. Там отражается количество уплаченных налогов работодателями за прошедшие годы.

Там отражается количество уплаченных налогов работодателями за прошедшие годы.

Справку можно распечатать прямо с сайта, однако в банке ее могут не принять – бумажную копию должен заверить работодатель.

Как банк проверяет справку о доходах

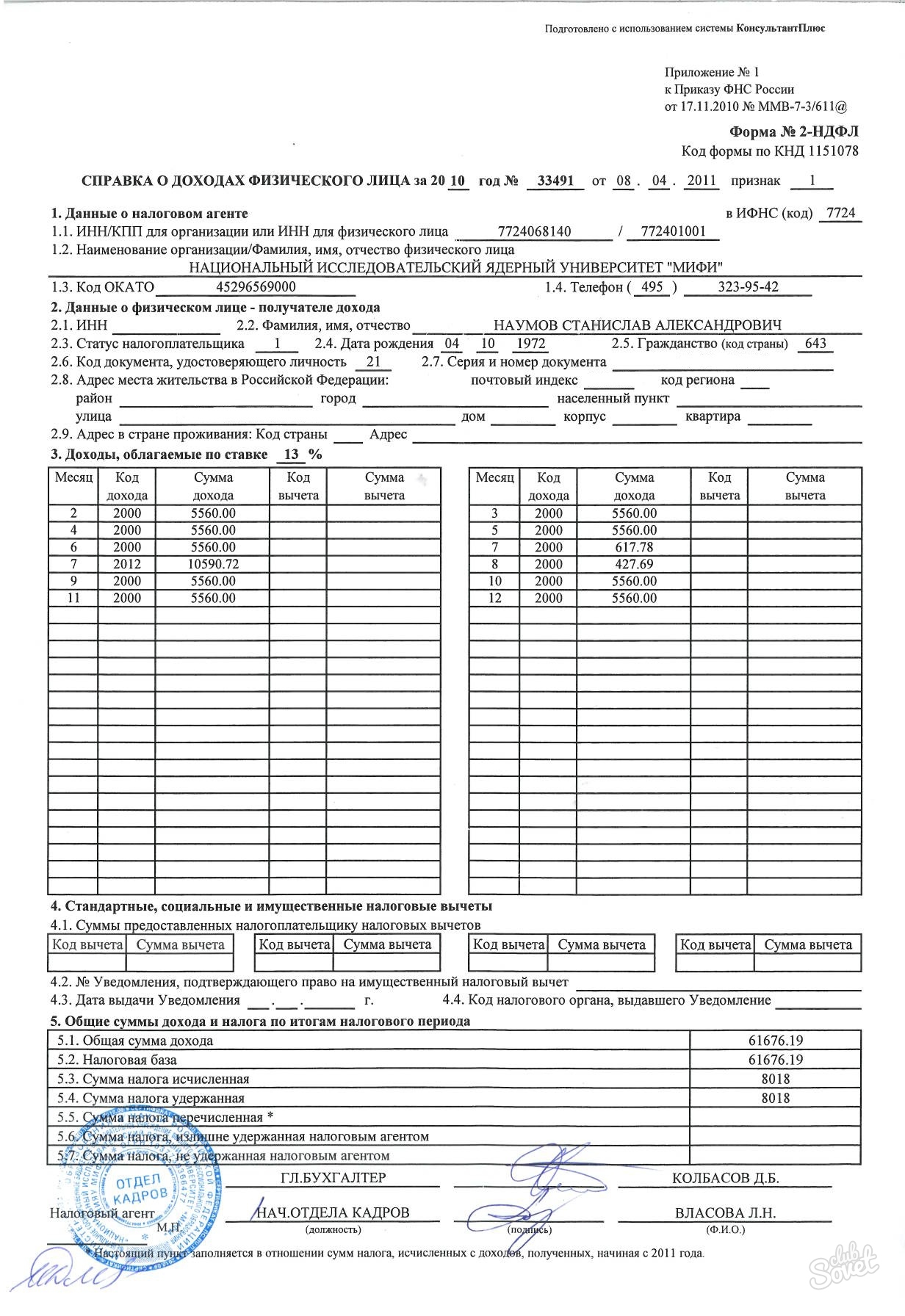

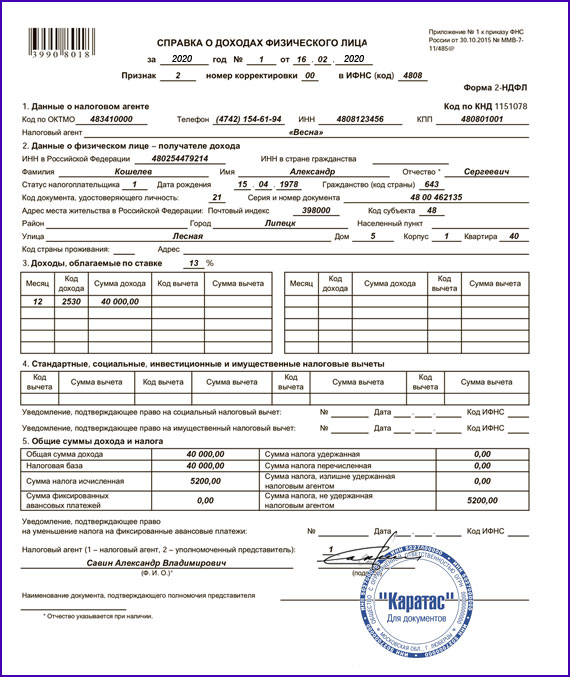

У менеджеров банка есть инструкция по проверке справок 2-НДФЛ. В первую очередь, это визуальный осмотр. Справка 2-НДФЛ печатается по единой форме через одну программу – подпись генерального директора и печать должны стоять на своих местах и быть читаемыми. Если печать закрывает подпись, банк может вернуть справку 2-НДФЛ и потребовать ее переделки.

Следующим пунктом проверки стоят верные кодовые наименования: каждое отчисление обозначается своим числовым шрифтом. В банке обязательно проверят, совпадает ли ИНН налогового агента и ИНН, указанный на печати. Нередки случаи, когда справки возвращаются владельцам, потому что в бухгалтерии что-то напутали.

Почему справку 2-НДФЛ должен заверить работодатель

Банку все равно, сколько денег вы зарабатывали в прошлом, ему важно, сколько вы зарабатываете сейчас, и сколько будете зарабатывать в течение срока кредита. Так оценивается ваша платежеспособность.

Так оценивается ваша платежеспособность.

Поэтому справка 2-НДФЛ является доказательством вашего трудоустройства и финансовой стабильности. Помните – банку важно, чтобы кредит был выплачен в срок, а сделать это могут только люди со стабильным доходом.

Справка 2-НДФЛ без работодателя

Проверяя вашу платежеспособность, менеджер банка может позвонить вашему работодателю, начальнику или сразу обратиться в налоговую и пенсионный фонд.

Если раньше обращения в ведомства носили полулегальный характер, то с 2018 года кредитные организации получили право законно запрашивать в ведомствах информацию по клиентам. Правда, для этого им нужно заручиться согласием клиента.

Без согласия клиента можно проверить легальность самой справки по индексу документа. В любом случае, поддельные документы проверку не пройдут. А тому, кто их принес, грозит серьезное наказание.

Что будет, если справка о доходах окажется подделкой

Если банк выяснит, что к нему попала поддельная справка 2-НДФЛ, то может обратиться в полицию. В этом случае хозяину фальшивки грозит уголовное наказание и обвинения в мошенничестве.

В этом случае хозяину фальшивки грозит уголовное наказание и обвинения в мошенничестве.

Также человек, принесший поддельную справку, может оказаться в черном списке банка. Если учесть, что теперь списки подозрительных граждан находятся в единой базе, кредит не дадут не только в этом банке, но и в любом другом.

Самое легкое последствие предоставления в банк поддельной справки 2-НДФЛ – отказ в кредите.

Способы подтверждения доходов | «Азиатско-Тихоокеанский Банк» (АО)

Выберите удобный для вас способ подтверждения дохода и увеличьте вероятность одобрения вашего кредита.

1. В случае если Вы являетесь участником зарплатного проекта Банка, то подтверждение доходов не требуется.

2. Вы может подтвердить получаемые доходы с помощью:

- выписка с Пенсионного фонда РФ, выписка может быть получена двумя способами:

- При личном обращении Клиента в отделение Пенсионного фонда РФ/МФЦ.

- Посредством сервиса

«Госуслуги»

— услуга предоставляется в режиме реального времени.

Инструкция о формировании выписки. - При согласии клиента инициировать запрос выписки может сотрудник банка самостоятельно.

- При личном обращении Клиента в отделение Пенсионного фонда РФ/МФЦ.

- скриншот/выписка с мобильного/Интернет Банка по зарплатному счету за последние 3 месяца, с идентификационными данными Клиента и назначением платежа, позволяющее однозначно идентифицировать, что поступления являются заработной платой Клиента. Сформированная выписка направляется на электронную почту сотрудника Банка.

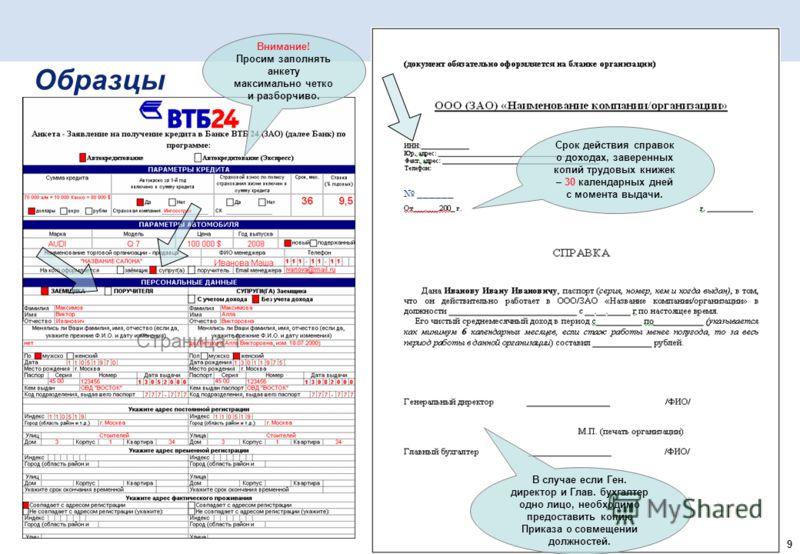

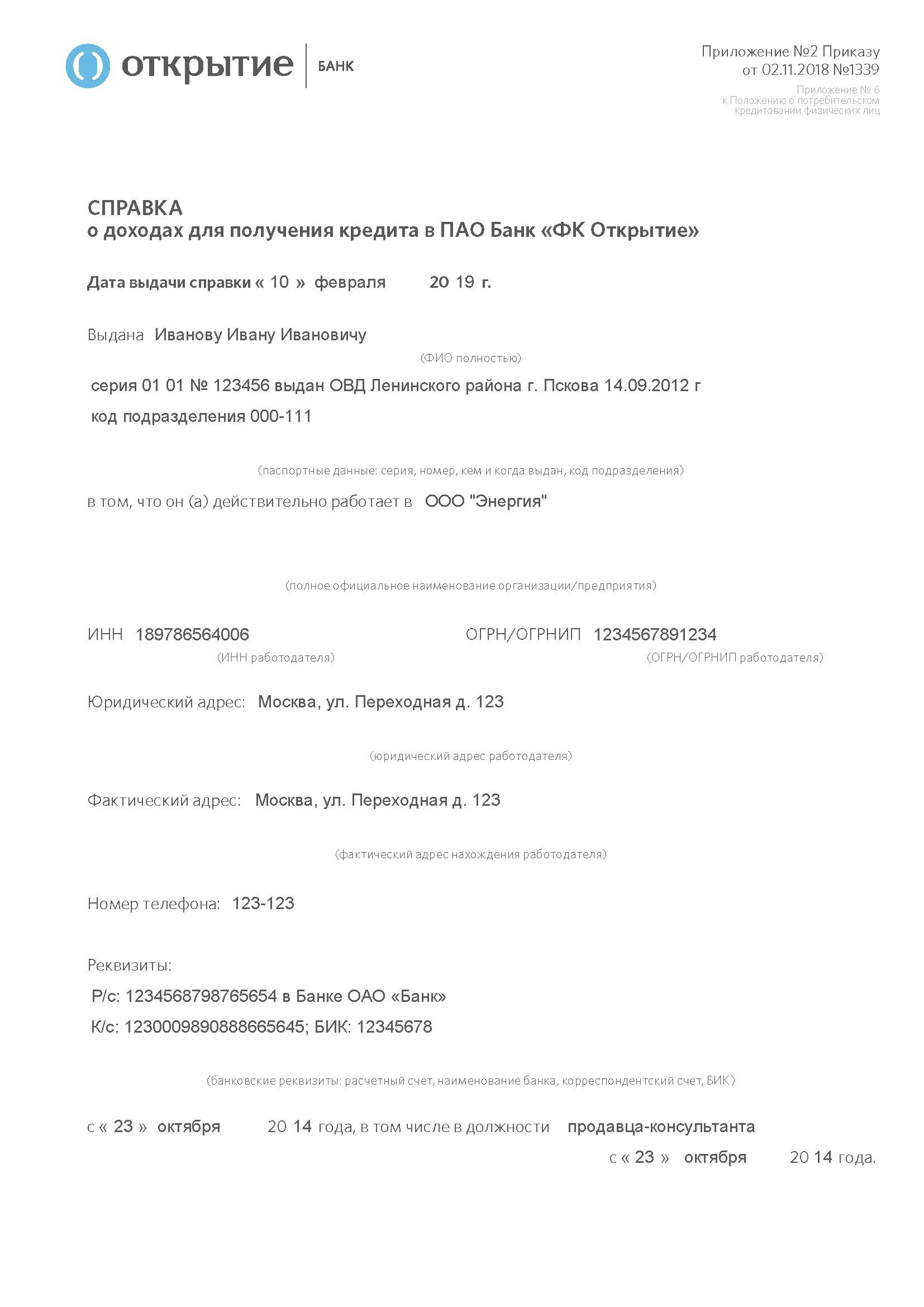

- справка по форме Банка.

Заработная плата должна быть указана в разбивке по месяцам и содержать только данные о доходах Клиента за минусом налогов и иных удержаний. Печать организации не требуется, достаточно подписи уполномоченного лица, например, гл. бухгалтера. - выписка с зарплатного Счёта карты Клиента, заверенной печатью подразделения и подписью работника кредитной организации, выдавшего выписку, при этом в выписке обязательно должно быть указано назначение платежа, позволяющее однозначно идентифицировать, что поступления являются заработной платой Клиента.

- справка по форме работодателя, где сумма заработной платы будет указана в разбивке по месяцам и содержать только данные о доходах за минусом налогов и иных удержаний.

- справка по форме 2-НДФЛ.

- прочие доходы (доходы от аренды, дивиденды, алименты и иные доходы) можно подтвердить выпиской со счета, заверенная органом/лицом/предприятием, выдавшем данный документ; деклараций 3-НДФЛ с отметкой налоговой службы, свидетельствующей о ее принятии, алименты могут быть подтверждены выписками со счетов, квитанциями и прочими документами, позволяющими однозначно идентифицировать зачисления/перевод денежных средств как получение алиментов.

бухгалтера.

бухгалтера.

Служба клиентской поддержки АО «Тойота Банк»

Служба клиентской поддержки АО «Тойота Банк

Уважаемый клиент!

Спасибо, что выбрали Тойота Банк! Если у вас возникли вопросы по обслуживанию кредита и об условиях кредитных программ, или вы хотите оставить отзыв о работе Банка, просто позвоните в Службу клиентской поддержки или оставьте свой вопрос или отзыв, заполнив форму обратной связи в соответствующем разделе.

Служба клиентской поддержки

Обратившись в Службу клиентской поддержки Банка, вы можете уточнить условия кредитных программ, задать интересующие вопросы по обслуживанию кредита или заказать справку по кредитному договору.

Режим работы Службы клиентской поддержки: с 7:00 до 21:00 (по московскому времени) без выходных

.

Позвоните в Службу клиентской поддержки по телефону 8-800-200-08-40 (звонок по России бесплатный) или напишите нам:

Служба контроля качества

Одной из главных задач Банка является предоставление услуг высокого качества. Мы постоянно стремимся совершенствовать качество обслуживания Клиентов.

Мы будем благодарны вам за любые отзывы о нашей работе, а также предложения по улучшению качества обслуживания. Отзывы наших Клиентов очень важны для Банка, они позволяют нам улучшать качество обслуживания.

Все обращения в обязательном порядке будут рассмотрены и доведены до уполномоченных сотрудников Банка.

Вы можете оставить свой отзыв здесь:

Также вы можете пройти короткий опрос о качестве обслуживания здесьОткрыть в новой вкладке.

Обращаем ваше внимание, что в Банке утверждены стандарты обслуживания Клиентов.

- Время ожидания ответа оператора при звонке в Службу клиентской поддержки Банка составляет не более 1 минуты

- Срок предоставления решения по претензии – не более 3-х рабочих дней

- Срок подготовки справки — не более 3-х рабочих дней

Смотрите также

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

7 студенческих ссуд на оплату вашей программы сертификации

Несмотря на то, что у вас нет копейки на сбережениях на оплату программы сертификации, вы все равно можете зарегистрироваться. Есть несколько вариантов, включая федеральные студенческие ссуды, которые вы можете использовать для обучения, чтобы начать свою карьеру.

7 студенческих ссуд, которые вы можете использовать для программы сертификации

| Федеральные прямые несубсидированные ссуды | До 20 500 долларов США в год |

| До 25 лет | Выпускник или профессиональный студент, зачисленный как минимум на половину учебного заведения в школу Title IV, соответствует другим требованиям федеральной помощи студентам | Подробнее |

| Ссуды Federal Direct Grad PLUS | До 100% стоимости посещаемости, сертифицированной школой |

| До 25 лет | Выпускник или профессиональный студент, зачисленный как минимум на половину учебного заведения в школу Title IV, без неблагоприятной кредитной истории, соответствует другим требованиям федеральной помощи студентам | Подробнее |

| Sallie Mae | От 1000 до 200000 долларов |

| Зависит от | Вы можете иметь право на участие, если вам исполнилось 18 лет и если вы являются гражданином США или постоянным резидентом | Подробнее |

| Wells Fargo | До 120 000 долларов США |

| Варьируется | Кредитоспособный или кредитоспособный соруководитель, возраст 18+, гражданин США или постоянный житель | Подробнее |

| Citizens Bank | от 1000 до 295000 долларов |

| До 15 лет | Быть совершеннолетним в вашем штате, быть зачисленным как минимум наполовину — учиться в подходящей школе, быть гражданином или резидентом США и иметь хорошую кредитную историю или иметь соучастника с хорошей кредитной историей | Подробнее |

| College Ave | от 5000 до 150 000 долларов |

| От 5 до 20 лет | Вы являетесь выпускником утвержденной программы бакалавриата или магистратуры Title IV, возраст не менее 18 лет и гражданин США или постоянный житель США. Вы соответствуете требованиям андеррайтинга College Ave Refi. Вы соответствуете требованиям андеррайтинга College Ave Refi. | Подробнее |

| Stilt | От 1000 до 25000 долларов |

| До 3 лет | Работать, иметь банковский счет в США, проживать в штате, где работает Стилт, иметь одну из следующих виз: F-1 и OPT, H-1B, h5, O-1, L-1, TN, J-1, DACA или быть гражданином США. | Подробнее |

3%

3% От 8% до 11,26%

От 8% до 11,26%Могу ли я получить федеральные студенческие ссуды для программы сертификации?

Да, есть федеральные студенческие ссуды, доступные для квалификационных программ сертификации. У Министерства образования США есть брошюра о финансовой помощи для аспирантов и студентов-профессионалов, но в целом вы можете претендовать на получение прямых несубсидируемых ссуд или ссуд Grad PLUS.

Если вы подумываете о программе сертификации, подайте заявку на получение федеральных студенческих ссуд, прежде чем обращаться к частным кредиторам — они, как правило, предлагают более гибкие варианты погашения.

Сравните поставщиков студенческих ссуд

Как подать заявку на студенческие ссуды по программе сертификации

Когда вы будете готовы начать работу, соберите свою W2, федеральную налоговую декларацию и банковские выписки. Это поможет ускорить процесс подачи заявки. Затем выполните следующие действия:

1.Заполните FAFSA.

Чтобы подать заявление на получение федеральной помощи, вам необходимо заполнить Бесплатное заявление на получение федеральной помощи студентам (FAFSA). Это можно сделать менее чем за час, если у вас есть вся необходимая информация.

Когда вы закончите, вы увидите свой предполагаемый взнос, а также любые ссуды или другую федеральную помощь, на получение которой вы можете претендовать, включая грант Пелла и Федеральную программу обучения работе (FWS).

2.

Ищите стипендии и гранты.После заполнения FAFSA вам следует искать стипендии и гранты, на которые вы можете претендовать. Обратитесь в офис финансовой помощи вашей школы, чтобы узнать, есть ли у вас какие-либо институциональные возможности. Вы также можете искать стипендии и гранты от частных организаций, а также от тех, которые предоставляются вашим государством.

Исчерпайте все свои бесплатные возможности, прежде чем обращаться к федеральным или частным займам.

3. Сравните частные студенческие ссуды.

Если федеральных студенческих ссуд и других вариантов финансирования недостаточно, вы можете изучить частные студенческие ссуды. Сначала убедитесь, что ваша школа или программа соответствует критериям, а затем сравните такие факторы, как процентные ставки, условия займа, варианты соучастия и планы погашения, чтобы найти наиболее подходящий для вас.

После того, как вы нашли кредитора, вы обычно можете подать заявку через Интернет. После того, как вы подадите заявку, ваш кредитор проверит стоимость участия в вашей программе и предоставленную вами информацию.В случае одобрения вам будет отправлен договор с указанием суммы кредита, ставки, комиссионных и условий. Как только вы подписываете контракт, ваш кредитор обычно отправляет средства прямо в вашу школу.

Ищите стипендии и гранты.

Ищите стипендии и гранты.

На что обращать внимание при заимствовании для программы сертификации

Не все программы сертификации созданы равными. Когда вы сравниваете варианты ссуды, убедитесь, что ваша программа и учебное заведение соответствуют требованиям вашего кредитора, прежде чем подавать заявку:

- Право на участие в программе. Bootcamps, семинары и другие программы развития карьеры могут не иметь права на получение традиционных студенческих ссуд. Перед подачей заявки уточните у своего кредитора, соответствует ли ваша программа требованиям.

- Право на поступление в школу. Некоторые программы сертификатов предлагаются в школах с Разделом IV, что означает, что они имеют право на федеральную помощь и большинство частных студенческих ссуд. Но если вы собираетесь в профессиональное училище или общественный колледж для получения сертификата, вы можете обнаружить, что не можете взять ссуду у традиционного поставщика студенческих ссуд.

Следует ли мне подписаться на программу сертификации?

Это зависит от ваших обстоятельств — как личных, так и финансовых. Обдумайте преимущества и недостатки, прежде чем совершать:

Преимущества программы сертификации

- Продвигайте свою карьеру. Сертификационная программа может стать следующим шагом к продвижению по службе или работе в новой отрасли. Наличие формального опыта в вашей области может помочь вам выделиться среди других кандидатов.

- Снижение затрат. Полноценные программы получения степени — особенно дипломы о высшем образовании — могут стоить десятки тысяч долларов. Стоимость программы сертификации обычно составляет лишь небольшую часть этих расходов.

- Меньшее время. Как и затраты, программа сертификации занимает гораздо меньше времени, чем получение степени магистра — обычно менее года. Если в вашем расписании меньше места для маневра, программа сертификации может быть намного более доступной.

Стоимость программы сертификации обычно составляет лишь небольшую часть этих расходов.

Стоимость программы сертификации обычно составляет лишь небольшую часть этих расходов.Недостатки программы сертификации

- Низкая окупаемость инвестиций. Хотя программа сертификации может быть полезной, она может не окупиться, если вы не получите высокооплачиваемую работу или вам придется выплачивать ссуды по высокой ставке. Перед зачислением убедитесь, что ваша программа имеет хороший уровень трудоустройства и относится к сфере, которая вам нравится.

- Отсутствие аккредитации. Если вы не посещаете аккредитованную школу, ваш сертификат может не стоить того, что вы заплатили. Убедитесь, что ваша программа является законной и уважаемой — и желательно, чтобы она предлагалась через аккредитованное учреждение.

- Может быть ограничением. Сертификат может быть полезен, если вы пытаетесь получить квалификацию для определенной должности, но он не расширит ваши перспективы трудоустройства так, как диплом.

Альтернативные способы оплаты программы сертификации

Помимо стипендий, грантов и студенческих ссуд, есть еще четыре способа оплаты программы сертификации:

- Финансирование работодателя. Если ваш сертификат напрямую связан с вашей текущей работой, узнайте, покроет ли ваш работодатель его или возместит ли вам часть затрат.

- Схема оплаты. В зависимости от вашего учебного заведения вы можете выбрать план оплаты, который разбивает стоимость посещения на несколько более мелких взносов.

- Соглашение о распределении доходов. Некоторые школы и компании предлагают учащимся соглашения о разделе доходов. Они покрывают ваши расходы на обучение, а затем вы выплачиваете им процент от своего дохода в течение нескольких лет после того, как вы получите сертификат и устроитесь на работу.

- Кредиты физическим лицам. После того, как вы исчерпали все остальные возможности, вы можете рассмотреть возможность получения личной ссуды. У многих кредиторов есть ограничения на то, как вы можете использовать средства, поэтому уточните у себя, прежде чем подавать заявку.

Итог

Программа сертификации может помочь вам продвинуться по карьерной лестнице или перейти в новую отрасль. Решая, как покрыть расходы, сначала изучите варианты федерального кредита, прежде чем переходить к частным студенческим кредитам.

Часто задаваемые вопросы

Какие типы сертификатов доступны?

Существует множество сертификатов, доступных в различных отраслях, в том числе:

- Бухгалтерский учет и финансирование

- Искусство и дизайн

- Уголовное правосудие

- Образование

- Здравоохранение

- Здоровье и фитнес

- Социальные услуги

Есть ли другие альтернативы четырехлетнему обучению?

Смогу ли я получить студенческие ссуды, если у меня плохая кредитная история?

Это зависит от обстоятельств.Федеральные прямые несубсидированные ссуды не требуют предоставления кредитов, в отличие от большинства частных кредиторов. Если вы не соответствуете требованиям своего кредитора, посмотрите, сможете ли вы подать заявку вместе с соруководителем, чтобы увеличить свои шансы на одобрение.

3 Частные студенческие ссуды для сертификационных программ

Сертификационные программы

— отличный способ поднять ногу в карьере или помочь вам перейти на новый тип работы. Многие программы сертификации стоят меньше, чем образование в колледже, но это не значит, что они дешевы.Одна из проблем при получении сертификата — это выяснить, как вы будете за него платить.

Если вы подумываете о программе сертификации, первое, что вам нужно сделать, это заполнить бесплатное заявление на получение федеральной помощи студентам (FAFSA). FAFSA может помочь вам получить федеральные займы или финансовую помощь для оплаты сертификатов. Если вы уже заполнили FAFSA, есть частные студенческие ссуды для программ сертификации, которые могут восполнить пробел.

Частные студенческие ссуды на аттестатные программы

Многие частные студенческие кредиторы позволяют людям использовать свои ссуды для оплаты программ сертификации, а не только для оплаты обучения в колледже.Это делает студенческие кредиторы хорошим местом для поиска, если вам нужна помощь в оплате сертификата.

Имейте в виду, что многим частным кредиторам требуется хороший кредитный рейтинг, поэтому перед подачей заявки вы должны убедиться, что у вас есть солидный кредит. Вы также можете получить квалификацию, если у вас будет партнер с хорошей кредитной историей.

Следующие кредиторы предлагают частные студенческие ссуды для программ сертификации.

Ссуды для студентов College Ave

Ставки (годовые)

1,79% — 11.98%

Сумма займа

1000 долларов США — 100% сертифицированной школой стоимости посещения

Условия погашения

5, 8, 10 или 15 лет

College Ave предлагает ссуды для карьерного роста с разумными фиксированными и переменными процентными ставками. Если вы добавите соавтора, вы можете исключить его из ссуды после двадцати четырех ежемесячных платежей.

- Право на участие: Гражданин США или постоянный житель

- Переменные ставки: 1.79% — 10,97%

- Фиксированные ставки: 4,39% — 11,98%

- Условия погашения: 5, 8, 10 или 15 лет

- Когда начинается погашение: Зависит от плана погашения

- Предлагаемые скидки: 0,25% скидка при автоматическом платеже

- Ключевые особенности:

- Удалить партнера после 24 платежей

- Несколько вариантов оплаты

Студенческие ссуды Sallie Mae

Тарифы (годовые)

4.50% — 13,83%

Сумма займа

1000 долларов США — 100% сертифицированных школой расходов

Условия погашения

Не раскрывается

Салли Мэй — известный частный кредитор для студентов. Компания предлагает ссуды на профессиональное обучение для программ сертификации с покрытием всех затрат, связанных с программой, и множеством вариантов погашения.

- Право на участие: Гражданин США или постоянный житель

- Переменные ставки: 4.50% — 11,89%

- Фиксированные ставки: 6,62% — 13,83%

- Условия погашения: Не разглашается

- Когда начинается погашение: Немедленно

- Предлагаемые скидки: 0,25% скидка при автоматической оплате

- Основные характеристики:

- Выбирайте фиксированные или процентные платежи во время участия в программе

- Покройте все связанные с программой расходы, включая питание, поездки и технологии

Студенческие ссуды Wells Fargo

Тарифы (годовые)

5.00% — 12,45%

Сумма кредита

До 20 000 долларов США

Условия погашения

Не раскрывается

Wells Fargo — это банк, который предлагает специализированные ссуды людям, посещающим сертификационные программы или общественные колледжи. Вы можете сэкономить деньги с помощью скидки на процентную ставку, если у вас есть текущий счет в Wells Fargo.

- Право на участие: Гражданин США, гражданин или постоянный житель, временный иностранец или получатель DACA

- Переменные ставки: 5.00% — 10,43%

- Фиксированные ставки: 7,24% — 12,45%

- Условия погашения: Не раскрывается

- Когда начинается погашение: Через 6 месяцев после завершения программы

- Предлагаемые скидки: Существующий клиент , автоматический платеж

- Ключевые особенности:

- Скидка для клиентов текущего счета

Что следует учитывать при оформлении частных студенческих ссуд для программ сертификации

Ссуды могут быть сложными, поэтому при сравнении кредиторов следует учитывать несколько моментов:

- Если вы подаете заявку на ссуду для программы сертификации, первое, что нужно посмотреть, это , соответствует ли ваша программа .Некоторые студенческие кредиторы не предлагают ссуды на программы сертификации, хотя компании, которые мы перечислили выше, делают.

- Многие кредиторы имеют другие квалификационные требования , такие как минимальный доход или кредитный рейтинг. Если вы не можете выполнить эти требования в одиночку, вам нужно будет подать заявку с помощью консультанта. Если вы почти не встречаетесь с ними, советник по-прежнему может быть хорошей идеей, чтобы помочь вам обеспечить более низкую процентную ставку.

- Процентные ставки невероятно важны при сравнении кредитов.Помимо суммы ссуды, процентная ставка по ссуде является основным фактором, определяющим общую стоимость ссуды. В общем, вы хотите выбрать ссуду с самой низкой процентной ставкой, чтобы сохранить как можно более низкую стоимость ссуды.

- Срок погашения ссуды является еще одним фактором доступности ссуды. Более длительные сроки кредита оставляют вам более низкие ежемесячные платежи, но означают, что у процентов больше времени для начисления. Это увеличивает общую стоимость кредита. Короткие сроки означают более высокие ежемесячные платежи, но более низкую стоимость кредита в целом.

- Наконец, подумайте о , когда вам нужно начать погашать ссуду . Некоторые ссуды вынуждают вас немедленно начать платить. Другие дают вам несколько месяцев после получения сертификата, прежде чем вы должны будете начать платить.

Альтернативы частным студенческим ссудам для сертификационных программ

Перед подачей заявления на получение ссуды для получения сертификата необходимо учесть некоторые моменты.

- Достаточно ли улучшит ли сертификат ваш доход или карьерные перспективы, чтобы оправдать затраты?

- Если кредитор требует немедленных выплат, есть ли у вас ресурсы для их осуществления во время работы над сертификатом?

- Есть ли другие способы покрытия стоимости сертификата, например, накопление денег или получение стипендии?

Также стоит уточнить у вашего работодателя, покроет ли он стоимость вашего сертификата.Если сертификация, которую вы хотите получить, связана с вашей отраслью, многие работодатели будут использовать средства, которые они выделяют на обучение сотрудников.

Не забывайте, что федеральные студенческие ссуды — это вариант, даже если вы не посещаете традиционную программу обучения в колледже. Заполните FAFSA и посмотрите, сможете ли вы получить какую-либо помощь или ссуды от правительства, прежде чем выбирать частные ссуды.

Краткий обзор частных студенческих ссуд на сертификационные программы

Варианты студенческой ссуды для сертификационных программ

Сертификационные программы — это образовательные программы, которые обеспечивают более специализированное обучение, обычно в течение более короткого периода, чем стандартная двух- или четырехлетняя программа на получение степени.Они могут быть идеальными для тех, кто ищет короткий период обучения, который, как мы надеемся, приведет к немедленному трудоустройству в специализированной области.

Сертификационные программы часто можно найти в общественных колледжах, а также в профессионально-технических училищах. Количество программ сертификации очень велико, и обычно вы можете найти сертификаты, доступные в таких областях, как:

- Кулинария

- Автомобильная техника

- Электротехника

- Инспекция зданий

- Бизнес

- Здравоохранение

- Уголовное правосудие

- Социальные услуги

- Искусство и дизайн

- И многое другое

Сертификационные программы могут быть отличными способ продвинуться по карьерной лестнице за короткий промежуток времени и с меньшими затратами и затратами времени, чем у стандартной степени.Однако некоторые сертификационные программы могут иметь низкую окупаемость инвестиций, и вам всегда следует проводить исследования, чтобы убедиться, что программа, которую вы хотите посещать, аккредитована и признана действительной в той области карьеры, в которую вы планируете идти.

Если вы пытаетесь понять, как профинансировать программу сертификации, вы попали в нужное место. В этой статье вы узнаете, как определить, на какие типы помощи ваша программа имеет право, а также какие существуют варианты получения студенческих ссуд.

Программа

и право на участие в школе

Какие виды финансовой помощи, которые могут быть доступны для оплаты программы сертификации, могут во многом зависеть от самой программы. Многие аккредитованные программы предоставляют вам доступ к федеральным грантам и займам, которые могут быть отличным источником финансирования.

Выбирая, куда обратиться за желаемым сертификатом, важно выяснить, на какие виды помощи имеют право программа и школа. Хорошее место для начала — страница «Навигатор колледжей» Национального центра статистики образования.Эта страница позволяет вам искать программы сертификации в частных или государственных учреждениях. При поиске вы можете просмотреть всевозможные факты о любой конкретной школе и программе получения степени, в том числе:

- Плата за обучение и расходы

- Финансовая помощь

- Статистика зачисления

- Показатели результатов

- Цена нетто

- Аккредитация

Посещение этого веб-сайта даст вам четкое представление о том, чего ожидать в финансовом отношении, как с точки зрения затрат, так и доступности помощь для любой конкретной программы сертификации.

Сначала найдите бесплатные деньги

Первый шаг в получении студенческой ссуды — посмотреть, сможете ли вы уменьшить сумму, которую вам нужно ссудить. Студенческие ссуды выдаются под проценты, и в результате вам всегда приходится возвращать больше, чем занимаете. Вы всегда выйдете вперед в долгосрочной перспективе, если сможете занять меньше.

Экономия будет еще больше, если вы сможете использовать бесплатные деньги. Так же, как стипендии и гранты доступны для получения традиционных степеней, они также доступны для программ сертификации.Если ваша программа сертификации предлагает федеральную финансовую помощь, то ваш первый шаг — заполнить бесплатное заявление на федеральную помощь студентам (FAFSA).

Точная сумма помощи, которую вы можете получить, зависит от школы, которую вы в конечном итоге посещаете, но возможные бесплатные деньги от государства включают:

- Федеральный грант Пелла

- Федеральный грант на дополнительное образование (FSEOG)

- Служебный грант Ирака и Афганистана

Вы можете найти дополнительную стипендию и получить деньги на сайте Fastweb.com или Scholarships.com. Хотя многие стипендии предназначены для получения степени на два или четыре года, существует много стипендий и для программ сертификации.

Если вы бывший военнослужащий, у вас есть доступ к законопроекту о военнослужащих, который может покрыть большую часть, если не все, ваши расходы на образование. Посетите веб-сайт VA, чтобы проверить, одобрена ли ваша школа или программа и что может быть покрыто.

Другой вариант, который следует рассмотреть — это ваш работодатель, особенно если вы в настоящее время работаете в месте, где можно использовать сертификат, который вы пытаетесь получить.

Федеральные студенческие ссуды

Когда вы заполняете FAFSA, оно также определяет ваше право на получение федеральных студенческих ссуд. Типы федеральных студенческих ссуд, доступных для квалификационных программ сертификации, включают:

- Прямые субсидированные ссуды: Эти ссуды предоставляются на основании финансовых потребностей, а проценты субсидируются, пока вы учитесь в школе или в период отсрочки или отсрочки.

- Прямые несубсидированные ссуды: Эти ссуды не основаны на потребности, и проценты не субсидируются.

- Ссуды Direct PLUS: Эти ссуды могут получить только ваши родители или вы, если вы аспирант.

Максимальная годовая сумма прямых субсидируемых и несубсидированных займов колеблется от 5 500 до 12 500 долларов в год. Ссуды Direct PLUS имеют более высокие лимиты по займам и могут быть использованы для финансирования оставшейся части вашей школы, если это необходимо.

Федеральные студенческие ссуды всегда должны быть вашим первым выбором при получении займа на учебу. Это связано с тем, что не только процентные ставки по этим кредитам в целом ниже, но и возможности погашения более гибкие, и существует множество программ, которые помогут вам в периоды финансовых трудностей.

Частные студенческие ссуды

Есть много уважаемых частных кредиторов студенческих ссуд. Если вы не можете обеспечить какое-либо или достаточное федеральное финансирование для покрытия стоимости вашей программы сертификации, или если ваша программа не имеет права на федеральную помощь, то вам может быть подойдет частный заем.

Многие кредиторы даже имеют специальные варианты ссуды для программ сертификации, таких как ссуда для студентов Smart Option для профессиональной подготовки Салли Мэй, которая предназначена для профессионального обучения и курсов по получению сертификатов в учебных заведениях, не присуждающих ученую степень.Этот заем может даже покрыть такие расходы, как жилье, питание, поездки и школьные принадлежности.

Другие частные кредиторы, предлагающие ссуды для программ сертификации, включают Citizens Bank, Wells Fargo и STILT.

Персональные ссуды и обеспеченные ссуды

Если вы не можете получить студенческую ссуду от федерального правительства или частного кредитора, другой вариант — получить личную ссуду или обеспеченную ссуду.

Персональная ссуда — это ссуда, которую вы получаете в банке или другом кредиторе, которую вы выплачиваете с течением времени, как и студенческая ссуда.Часто эти ссуды являются необеспеченными (что означает, что вам не нужно предоставлять залог), а сумма, которую вы можете занять, и процентная ставка, которую вы можете получить, часто очень сильно зависят от вашей кредитной истории. Обычно можно ожидать, что процентные ставки по этим типам ссуд будут выше, чем по студенческим ссудам, а условия погашения будут более строгими.

Обеспеченная ссуда — это ссуда, к которой привязано обеспечение. Например, если вы берете вторую ипотеку, это будет обеспеченная ссуда. По сути, вы предъявляете банку претензию на какой-то тип собственности, который они могут вернуть в собственность, если вы не погасите ссуду.Помимо собственности, в качестве залога могут использоваться автомобили, ценности и инвестиции.

Поскольку обеспеченный заем привязан к залогу, часто можно занять большую сумму и даже получить более низкую процентную ставку. Но убедитесь, что вы осторожны со своими финансами и своевременно платите по таким кредитам, чтобы избежать риска потери залога.

Другие способы финансирования сертификационных программ

Если вы хотите избежать ссуд или не можете получить достаточное финансирование за счет ссуд, вы можете оплатить свою программу сертификации через план платежей.Многие школы предлагают это как вариант, позволяющий платить постепенно, а не сразу.

Другой вариант, который появился недавно, называется соглашением о разделе доходов. Здесь вы соглашаетесь выплачивать определенный процент своего дохода в течение определенного количества лет после окончания учебы вместо того, чтобы платить за обучение. Идея этих соглашений заключается в том, что программа, которую вы посещаете, имеет стимул дать вам рыночные навыки, которые помогут вам зарабатывать деньги, потому что то, сколько они получат от вас, зависит от того, сколько вы заработаете после увольнения.

Соглашения о разделе доходов являются относительно новыми и, однако, содержат несколько предостережений. В некоторых случаях вы можете в конечном итоге заплатить больше, чем, например, если бы вы просто взяли ссуду. Всегда проводите исследования перед тем, как совершить покупку.

Будьте в курсе о студенческих ссудах

Навигация по ландшафту образовательной ссуды может показаться сложной, если вы не делали этого раньше. Здесь возникает большая неопределенность, поскольку вы задаетесь вопросом, достаточно ли вы заработаете со своим сертификатом, чтобы выплатить ссуду.В конце концов, трудно сказать, что нас ждет в будущем.

Информация о том, как работают ссуды и какие у вас варианты возврата, поможет вам в финансовом отношении не отставать от жизненных и карьерных целей. В College Finance есть ресурсы и инструменты, которые помогут вам в этом.

ссуд для самостоятельной сертификации Как они работают?

Ссуды для самостоятельной сертификации — это специальные ссуды, предназначенные для тех, кто хотел бы занять деньги, но не имеет надлежащих доказательств своей способности выплатить ссуду.Те, кто работает в крупных компаниях, легко могут подтвердить свою кредитоспособность, предъявив квитанции о заработной плате и т. Д. Однако те, кто имеет право на получение самостоятельных кредитов, например, самозанятые лица, не могут предоставить такую документацию. Самостоятельные ссуды требуют, чтобы вы раскрыли свой доход, но они не требуют предоставления подтверждения этого дохода. Помимо самозанятых лиц, самостоятельное финансирование также полезно для людей, которые получают комиссионные или сезонную заработную плату и которым сложно отслеживать время или предоставлять доказательства своего заработка.Финансирование самосертификации также полезно для тех, кто недавно начал свой бизнес, но еще не очень хорошо его освоил.

Из-за того, что многие предприятия часто терпят неудачу, самостоятельные ссуды имеют более высокую процентную ставку, чем другие сопоставимые типы ссуд. Ссуды для самостоятельной сертификации также обычно стоят больше в виде комиссионных и депозитов, чем другие типы ссуд. Если вы ищете финансирование для самостоятельной сертификации, это отличная идея внести в процесс подачи заявки что-нибудь, что докажет вашу ценность как человека, который платит вовремя.Подтверждение от домовладельца или ипотеки поможет банку или кредитному учреждению убедиться, что вы способны выплачивать самостоятельно сертифицированные ссуды.

Самостоятельные ссуды не всегда были доступны и доступны. Фактически, ссуды для самосертификации — относительно новое явление. Десять лет назад самозанятым лицам было бы чрезвычайно трудно найти ссуду любого рода, а финансирования самосертификации не существовало. Однако сегодня, когда большое количество людей начинают собственное дело, банковская отрасль должна измениться и разрешить ссуды для самосертификации.Теперь можно получить самостоятельное финансирование, чтобы помочь тем, кто, как правило, не может предоставить подтверждение своего дохода.

Если у индивидуального предпринимателя нет подтверждения дохода, его или ее кредитной истории должно быть достаточно, чтобы иметь право на получение ссуд для самостоятельной работы. Однако, если самозанятый человек имеет отрицательную кредитную историю, ссуды для самостоятельной сертификации могут быть не лучшим вариантом для него. Возможно, что вместо ссуд для самостоятельной сертификации заемщик может попытаться найти обеспеченный ссуду.

Одна вещь, о которой стоит упомянуть в отношении финансирования самосертификации, — это люди, которые ложно представляют сумму дохода, которую они приносят, в заявках на получение ссуд для самостоятельной сертификации. Очевидно, что поскольку у банка нет возможности определить, какой доход вы получаете, ссуды для самосертификации позволят легко лгать о вашем доходе. Однако, в конечном итоге, единственный человек, которому эта ложь причиняет вред, — это заемщик ссуд для самосертификации. Если банк предоставляет вам ссуды для самостоятельной сертификации, потому что у них создается впечатление, что вы зарабатываете больше, чем на самом деле, вы можете обнаружить, что наступит время, когда вы не сможете производить более высокие платежи по финансированию для самостоятельной сертификации.Из-за этого, а также того факта, что в банках и кредитных учреждениях полно профессионалов, которые понимают, что доступно в мире финансов, лучше не лгать о доходах при подаче заявления на получение самостоятельного кредита.

Сертификационные программы для кредитных специалистов | Работа

Д-р Келли С. Майер Обновлено 17 июня 2020 г.

Кредитные специалисты отвечают за рассмотрение и вынесение рекомендаций по утверждению ссуд для физических и юридических лиц. Существует несколько различных типов кредитных специалистов: коммерческие кредитные специалисты специализируются на бизнес-кредитах, специалисты по потребительским кредитам занимаются исключительно кредитами физическим лицам, а сотрудники по ипотечным кредитам занимаются только кредитованием недвижимости.Хотя сертификация не обязательна, чтобы стать кредитным специалистом, она может быть хорошим способом улучшить ваши перспективы трудоустройства.

Программа сертификации LendingTree

LendingTree предлагает программу сертификации кредитного специалиста, основанную на этике, для сотрудников сети LendingTree. Программа предусматривает два уровня сертификации для кредитных менеджеров: сертифицированный золотой лист и сертифицированный президентский клуб. Чтобы стать сертифицированным кредитным специалистом с золотым листом, стажеры должны пройти проверку навыков в течение 60 дней после обучения, заплатить ежегодный сбор за сертификацию в размере 199 долларов США и пройти однодневный обучающий семинар на месте.После того, как стажеры пройдут сертификацию сусального золота и соответствуют выбранным критериям эффективности, они могут быть переведены в президентский клуб без дополнительной оплаты.

Сертификация Американской ассоциации банкиров

Институт сертифицированных банкиров (ICB) Американской ассоциации банкиров предлагает программу сертификации для кредитных специалистов, называемую сертифицированным бизнес-банкиром-кредитором. Чтобы иметь право на сертификацию, вы должны иметь пятилетний опыт работы в сфере коммерческого кредитования, три года опыта и степень бакалавра или два года опыта и пройти утвержденную ICB программу обучения.Взнос в размере 295 долларов США за подачу заявки и экзамен, а также ежегодный членский взнос в размере 199 долларов США.

Сертификация Ассоциации ипотечных банкиров

Ассоциация ипотечных банкиров предлагает различные программы обучения и сертификации под эгидой CampusMBA, учебного центра для профессионалов в области кредитования недвижимости. Эти курсы включают в себя сертификаты, позволяющие стать сертифицированным коммерческим ипотечным обслуживающим персоналом, сертифицированным жилищным ипотечным обслуживающим агентом, сертифицированным жилищным андеррайтером и аккредитованным специалистом по ипотеке.Программы состоят из трех уровней: свидетельство о достижении, профессиональное свидетельство и затем звание специалиста. Каждый уровень состоит примерно из 50 часов курсовой работы с последующим экзаменом.

Школа кредитных офицеров

LoanOfficerSchool.com предлагает широкий выбор онлайн-классов и учебных курсов, чтобы помочь кредитным специалистам повысить свои профессиональные качества. Программы сертификации кредитного специалиста предлагаются в виде онлайн-семинаров, проводимых инструктором, и курсов самообучения на DVD.Онлайн-курс самообучения кредитного специалиста состоит из семи часов видео-обучения, и к нему можно получить доступ в любое время. Стоимость загрузки этой программы составляет 149 долларов. Тем временем курс самообучения для сотрудников по ипотечным кредитам доступен на DVD за 295 долларов.

Информация о зарплате кредитных специалистов за 2016 год

Кредитные специалисты получали среднюю годовую зарплату в размере 63 640 долларов США в 2016 году, согласно данным Бюро статистики труда США. Что касается нижнего предела, кредитные специалисты получали зарплату 25-го процентиля в размере 45 100 долларов США, что означает, что 75 процентов заработали больше этой суммы.Заработная плата 75-го процентиля составляет 92 610 долларов, что означает, что 25 процентов зарабатывают больше. В 2016 году 318 600 человек работали в США в качестве кредитных специалистов.

Как работают ссуды, обеспеченные сертификатами?

Право на получение необеспеченной ссуды может быть затруднено, если у вас нет установленной кредитной истории или если в вашем кредитном отчете указаны просроченные платежи, действия по взысканию задолженности или заявления о банкротстве. Обеспеченный сертификатом заем — это один из способов построить или восстановить свой кредитный профиль , эффективно взяв заем под свои собственные деньги.Это значительно снижает риск для кредитора.

Основы ссуды

Ссуды, обеспеченные сертификатами, обычно выдаются кредитными союзами. Вы занимаете деньги на основе суммы, которую вы вносите на специальный сертификат акций или сберегательный счет. При выдаче кредита средства замораживаются. Они могут быть разблокированы по частям по мере погашения ссуды, или они могут быть ограничены до тех пор, пока не будет выплачен весь остаток . Как правило, вы можете претендовать на получение ссуды, равной сумме депозита, хотя некоторые кредитные союзы ограничивают вас определенным процентом от этого депозита.

Разрыв в процентах

Вы часто будете продолжать получать проценты на средства, использованные для обеспечения ссуды, но в долгосрочной перспективе это будет стоить вам денег. Процентная ставка будет выше, чем вы получите в виде процентов. Хотя этот разрыв между тем, что банк платит вкладчикам, и тем, что он взимает за ссуды, справедлив для всех ссуд, с обеспеченной ссудой вы не можете взять заемные средства и вложить их в другое место в попытке увеличить свою прибыль. В результате, заключая соглашение, вы знаете, что ваша рентабельность инвестиций будет отрицательной.Цель этих ссуд — дать вам возможность показать, что вы умеете справляться с долгами, а не получать прибыль.

CD Обеспеченные ссуды

Банки и другие финансовые учреждения предлагают ссуды с аналогичным обеспечением с депозитным сертификатом в качестве залога. Как и в случае ссуды, обеспеченной сертификатом, одно из преимуществ состоит в том, что в большинстве случаев не требуется проверка кредитоспособности. Ссуды, обеспеченные CD, могут иметь срок от шести месяцев до пяти лет. Деньги обычно не доступны, пока не закончится график погашения.

Что такое ссуда CD и как подать заявку?

Кредит CD — это вид обеспеченного личного кредита, в котором в качестве залога используется ваш депозитный сертификат. Также известный как ссуда, обеспеченная CD, ссуды CD — это один из способов занять деньги на случай чрезвычайных ситуаций, консолидации долга и многого другого. Эти типы ссуд часто имеют более низкие процентные ставки, чем ссуды других типов, хотя у них есть как преимущества, так и недостатки.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Что такое депозитный сертификат (CD)?

Депозитный сертификат (CD) — это особый вид сберегательного счета, стоимость которого растет в течение определенного периода времени, обычно от шести месяцев до пяти лет. В отличие от обычного сберегательного счета, вы, как правило, не можете снимать средства, что делает его скорее средством долгосрочных сбережений, чем средством, предназначенным для краткосрочной выгоды. Компакт-диски обычно предлагаются коммерческими банками и имеют свои ограничения, но они все же могут оказаться гораздо более прибыльными, чем ваш средний сберегательный счет.

Что такое ссуда, обеспеченная CD?

Кредит CD — это тип личного кредита, который использует ваш депозитный сертификат для обеспечения средств кредита. С депозитным сертификатом, выступающим в качестве обеспечения ссуды, кредиторы обычно предлагают более высокую годовую процентную ставку, потому что даже если заемщик не выполняет свои обязательства по ссуде CD, кредитор может возместить свои убытки с помощью CD. Однако, возвращая ссуду компакт-диском, вы рискуете потерять этот сертификат, если не сможете произвести платеж.

Как это работает?

Обеспеченные кредиты обеспечены залогом в той или иной форме.Например, если вы берете ипотечный кредит на покупку нового дома, дом служит залогом. Автокредиты работают точно так же; автомобиль, на который вы получаете ссуду, становится залогом для обеспечения долга. Когда заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может изъять залог для покрытия непогашенной задолженности, поэтому обеспеченные ссуды представляют меньшие риски для банков и кредитных союзов.

В случае ссуды, обеспеченной CD, ваш депозитный сертификат выступает в качестве залога. Кредиты на компакт-диск позволяют сохранить вложения и получить необходимые дополнительные наличные деньги.Ссуды, обеспеченные CD, — это ссуды для физических лиц, а это означает, что вы можете использовать деньги практически для любых расходов.

Плюсы и минусы кредита под CD

Займы под залог CD подходят не всем. Вот некоторые из их самых больших преимуществ и недостатков.

Плюсы ссуды CD

- Когда вы подаете заявку на ссуду CD в банк или кредитный союз, в котором находится ваш CD, вы часто можете быстро получить одобрение ссуды, иногда в течение нескольких часов, и получить средства в течение дня или двух.

- CD часто намного ниже, чем ставки по необеспеченным кредитам.

- ссуд, обеспеченных CD, часто имеют фиксированную процентную ставку, поэтому вы будете платить одинаковую сумму каждый месяц.

- Ваш компакт-диск продолжает приносить проценты в течение всего срока действия ссуды.

- обычно позволяют вам использовать средства любым удобным для вас способом.

- Банки и кредитные союзы обычно предлагают щедрые условия, иногда позволяя возвращать средства на срок до 10 лет.

- Заемщики с плохой кредитной историей часто имеют право на ссуды, обеспеченные CD.

Ставки по кредитам

Кредиторы

Минусы ссуд CD

- Не все банки и кредитные союзы предлагают ссуды с обеспечением CD.

- Как правило, для квалификации у вас уже должен быть компакт-диск.

- Кредиторы могут потребовать комиссию за выдачу кредита или комиссию за досрочное погашение ссуды до окончания срока.

- Вы не можете обналичить свой компакт-диск до тех пор, пока не выплатите ссуду.

Создает ли кредит CD?

Короткий ответ — да. Благодаря низкому риску и низкой процентной ставке ссуда CD может стать хорошим способом создания или восстановления кредита. Однако использование личной ссуды, обеспеченной компакт-диском, для улучшения вашего кредитного рейтинга будет работать только в том случае, если вы произведете платежи полностью и вовремя.Даже если кредитор может конфисковать ваш компакт-диск в случае невыполнения обязательств, он все равно сообщит о вашей просрочке в кредитные бюро: Experian, Equifax и TransUnion.

Хотя создание или улучшение кредита являются наиболее распространенными причинами для получения ссуды, обеспеченной CD, имейте в виду, что кредитор может конфисковать ваши инвестиции, если вы не погасите ссуду. Если это произойдет, вы можете в конечном итоге потерять свой компакт-диск и испортить кредит, а не улучшать его. Никогда не рассматривайте ссуду под залог компакт-диска, если вы столкнулись с потерей работы или расходами, которые могут привести к финансовой нестабильности, например, к серьезному кризису в области здравоохранения.В таких случаях использование ваших инвестиций может иметь больший финансовый смысл.

Если вы хотите улучшить свой кредитный рейтинг без выплаты процентов, вы также можете достичь своей цели, получив кредитную карту, снимая один небольшой счет каждый месяц и выплачивая остаток полностью и вовремя.

Кому лучше всего подойдет ссуда под компакт-диск?

Ссуда CD хороша для людей, которые хотят создать или восстановить кредит, особенно потому, что эти типы ссуд обычно предлагают более низкие процентные ставки для людей с плохой кредитной историей, чем необеспеченные личные ссуды.Это также хороший вариант для людей, которые хорошо разбираются в своих ежемесячных финансах, поскольку ежемесячная выплата ссуды имеет решающее значение, чтобы избежать потери средств CD. Больше всего выиграют люди с длинной кредитной историей и хорошим кредитным рейтингом, поскольку эти заемщики могут занять большую сумму денег под очень низкую процентную ставку.

Кредит CD также является хорошим вариантом для людей, которые хотели бы воспользоваться своими средствами CD без штрафных санкций за досрочное снятие средств. Хотя технически вы не занимаетесь с компакт-диском вместе с ссудой на компакт-диск, вы можете взять в долг до суммы, которая в настоящее время находится на вашем компакт-диске.Однако, прежде чем брать кредит на CD, сравните любые комиссии ссуды со штрафом за досрочное снятие средств. Если бы просто сломать компакт-диск раньше времени обойдется дешевле, то ссуда на компакт-диск может быть не лучшим вариантом.

Как подать заявку

Ходатайство о ссуде CD аналогично подаче заявки на получение ссуды любого вида. Вот основные шаги:

- Проверьте свой кредит. Когда вы подаете заявку, ваш кредитор, скорее всего, проведет жесткую проверку кредитоспособности, чтобы убедиться, что вы несете финансовую ответственность и можете выполнить условия платежа по новой ссуде CD.

- Сравните условия займа CD. Ваша ставка и условия могут быть определены на основе вашего финансового положения, но, как правило, вы не можете брать в долг больше суммы, имеющейся на вашем компакт-диске. В зависимости от вашего банка вы можете выбрать один из нескольких условий ссуды.

- Соберите необходимые документы. Вам необходимо будет предоставить свою личную информацию, финансовую информацию и сведения о желаемой ссуде, хотя в вашем банке уже может быть какая-то из них в файле.

- Заполните заявку. Большинство банков позволяют подавать заявление на получение ссуды на компакт-диски по телефону, через Интернет или в филиале. После утверждения вы можете получить средства в течение нескольких дней.

Альтернативы займам CD

Если ваш банк не предлагает займы под CD, у вас есть другие варианты:

- Беззалоговые займы: Беззалоговые займы не требуют залога, поэтому вам понадобится хороший кредит, чтобы соответствовать требованиям и процентные ставки, вероятно, будут выше, чем по кредитам CD. Тем не менее, эти ссуды — хороший вариант, если вы не хотите подвергать риску свои активы.

- Ссуды под залог сбережений: Ссуды под залог сбережений вы закладываете свои средства со своего сберегательного счета в качестве залога. Как и ссуды CD, ссуды под залог сбережений обычно предлагают более выгодные процентные ставки, чем ссуды без обеспечения. Ссуды под залог сбережений часто имеют фиксированную процентную ставку, что позволяет вам вносить одинаковые ежемесячные платежи в течение всего срока действия ссуды. Поскольку ссуду покрывают ваши собственные средства, банки часто предлагают одобрение в тот же день.

- Защищенные кредитные карты: Если вам не нужна определенная сумма денег и вам просто нужно создать или восстановить кредит, обеспеченная кредитная карта предлагает большие преимущества.Чтобы получить его, вы должны внести денежный залог, который устанавливает лимит, который вы можете потратить с помощью карты. Например, если вы вносите депозит в размере 1000 долларов США, вы можете использовать карту, чтобы потратить до 1000 долларов США. В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если вы установите хорошую кредитную историю.