Дата формирования отчета по кредитной карте Сбербанка: что это значит. Дата формирования отчета

Дата отчета по кредитной карте Сбербанка

Когда речь заходит о льготном периоде, корректном его расчете, то клиент Сбербанка может услышать такой термин как «дата отчета». Что это такое и как правильно произвести подсчет, разбирается далеко не каждый. Но на самом деле все очень просто.

Дата отчета – это 30-дневный период времени, в течение которого клиент совершает покупки с кредитной картой. Его можно проследить по выписке, уточнить в офисе банка, просмотреть смс-сообщения, позвонить в информационный центр.

Условия

Оформить кредитную карту сможет гражданин РФ, достигший 21-летнего возраста. Карта выдается только дееспособным и имеющим доход клиентам. Вид карты зависит от дохода будущего заемщика.

На карту может быть установлен лимит до 200 000 – 600 000, на премиальные каты – до 3 000 000. Процентная ставка формируется персонально, минимальный ее размер – 21,9%.

Помимо процентов с клиента взимают комиссию за годовое обслуживание. Но если кредитка получена в рамках персонального предложения, комиссия может отсутствовать, либо быть сниженной.

Карта оформляется с минимальными документами: гражданским паспортом и справкой о доходах, если в банк обратился новый клиент.

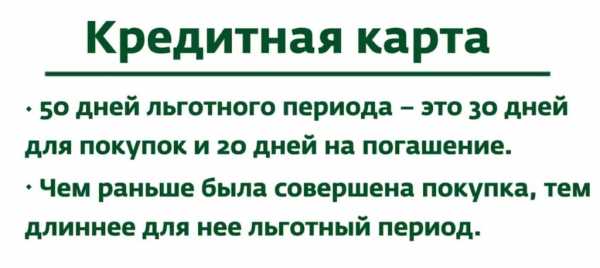

На карту в Сбербанке устанавливают беспроцентный период, состоящий из:

- 30 дней отчетного периода – в этот срок клиент совершает покупки с кредитной карты;

- 20 дней платежного периода – в этот период клиент должен внести минимальный платеж или погасить полностью (частично) задолженность.

Как оформить карту?

Получить кредитную карту сможет гражданин РФ в любом отделении банка. Но прежде ему нужно подать заявку. В банке ее принимают удаленно или в самом офисе.

Рассматривают заявление до 7 рабочих дней, и как только ответ будет сформирован, оповещают потенциального клиента о возможном лимите и остальных условиях.

В дальнейшем необходимо выполнить такие действия:

- передать в банк документы для оформления договора;

- прочитать договор и подписать его;

- забрать кредитную карту.

Карта клиенту передается неактивная. Активировать ее можно в офисе Сбербанка или через клиент-банк.

Предложения

Банк предлагает различные виды кредиток. Воспользоваться предложением сможет любой гражданин РФ, отвечающий требованиям банка. Кредитор также подготовил специальные условия по картам со сниженной ставкой, отсутствием годового облуживания для постоянных клиентов.

В Сбербанке акцентируют внимание, что карты выпускают только именные, исключение карты Моментум в рамках персонального предложения. По всем кредиткам действует льготный период – 20-50 дней.

| Кредитная карта | Максимальный лимит | Стоимость годового облуживания | Ставка в год |

| Моментум | 600 000 | — | 23,9% |

| Золотые карты | 0 – 3 000 | ||

| Классические карты | 0 — 750 | ||

| Вип-карты | 3 000 000 | 4 900 – 12 000 | 21,9% |

| Для молодых людей | 200 000 | 750 | 27,9% |

Что такое дата отчета и для чего она нужна?

Отчетным периодом называют срок в 30 дней, в течение которых держатель карты совершает покупки с кредитной карты. По истечению этого срока формируется выписка, в которой детализированы расходы: где и сколько было потрачено.

Хотите узнать, как работает кредитная карта Сбербанка с льготным периодом в 50 дней? Тогда вам просто необходимо перейти по ссылке, и прочесть нашу статью.Если же вы ищите ответ на вопрос — как продать кредитную карту на собеседовании, то вам просто необходимо перейти по ссылке, и прочесть статью.

Зачем знать дату отчета? Прежде всего, это необходимо знать для того, чтобы отследить свои расходы, а также просчитать, сколько дней осталось до конца льготного срока и с какого периода начнется начисление процентов.

Как узнать дату отчета по кредитной карте Сбербанка?

Уточнить дату отчета по кредитной карте, клиент сможет несколькими способами:

- Система «Сбербанк Онлайн». Доступ к данному сервису есть у каждого клиента Сбербанка. Пользоваться ею кредитор предлагает абсолютно бесплатно.

- Смс-информирование.

По кредитке можно подключить услугу смс-информирования, которая ежемесячно будет извещать о сумме задолженности и траттам, совершенным в течение месяца.

- Звонок в службу поддержки. Любой клиент имеет право позвонить в информационный центр Сбербанка и уточнить размер минимального платежа, задолженность по карте, а также дату отчетного периода.

Уточнить информацию по своей карте можно и в любом офисе кредитора. Для этого необходимо иметь при себе документ, удостоверяющий личность.

Требования к клиентам

Получить кредитную карту сможет любой гражданин РФ, который отвечает таким требованиям:

- потенциальный клиент дееспособен и достиг 21-летнего возраста;

- у клиента есть доход и определенный стаж.

Обратите внимание, что идентифицированные клиенты, то есть вкладчики, держатели банковских карт, заемщики, могут получить специальные условия от банка о выпуске кредитки на льготных условиях.

Список документов

Для получения кредитной карты клиент готовит:

- паспорт гражданина РФ;

- справку о доходах.

В банке могут запросить и ряд другой документации, которая повысит шансы на одобрение заявки или улучшит условия кредитования.

Постоянным клиентам банк часто делает уникальное предложение о выпуске кредитной карты с льготной ставкой, отсутствием или значительно сниженной комиссией за обслуживание. Таким заемщикам достаточно предоставить паспорт.

Кредитный лимит

Говоря о кредитном лимите на картах необходимо помнить, что банк в базовых условиях прописывает максимальные цифры. Какой лимит будет установлен конкретному клиенту, зависит от вида выбранной карты и доходов заемщика.

Если карта премиальная, то цифра может достигать 3 000 000, по остальным картам – 600 000. Молодежную карту можно оформить с максимальным лимитом – 200 000.

Далее если первоначальный лимит невысокий, через несколько месяцев он может быть увеличен по инициативе банка. И если клиент с этим предложением будет согласен, ему просто необходимо уведомить об этом кредитора. На это у заемщика есть 5 рабочих дней.

Если же инициатива со стороны банка не исходит, но клиенту необходим более высокий лимит, он может обратиться в банк с письменным заявлением, а также приложенными документами, подтверждающими его платежеспособность.

Сроки

Кредитные карты выдаются на три года. После того как срок истекает карта автоматически блокируется, то есть совершать по ней расходные или приходные операции нельзя.

Клиент может за 2-4 недели до конца срока обратиться в офис и заменить кредитку. Это называется перевыпуск, он осуществляется бесплатно.

Если же карта нужна раньше срока, например, пластик украден, испорчен, клиент обязан заплатить за нее.

Заявка на выпуск карты рассматривается в банке до 7 рабочих дней. Выпускается карта сразу, если она моментальная (карты Моментум) или несколько дней.

Как выплатить?

Льготный период состоит из отчетного срока (30 дней) и платежного периода (20 дней). Именно в платежный период клиент должен вносить на карту сумму не меньше минимального платежа. Досрочное погашение возможно в любое время без комиссий и иных плат.

Обращаем внимание, что на кредитной карте можно хранить собственные средства, поэтому если на карту будет внесена сумма более чем задолженность, при дальнейших тратах будет списано, вначале средства клиента, а только затем лимит.

Пополнить кредитку можно:

- в кассе или терминале, банкомате;

- через другие банки;

- электронными деньгами.

Выплаты, производимые через сторонние организации, предполагают дополнительную комиссию за перечисление средств. Их размер варьируется от 0,5 до 3% от суммы перевода.

Преимущества и недостатки

Держатели кредитных карт, получают массу преимуществ при активном пользовании данным продуктом.

Основные плюсы:

- льготный период – 20-50 дней;

- начисление бонусов и баллов;

- не целевое использование денег;

- возобновляемая кредитная линия;

- высокие лимиты, с возможностью пересмотра их в большую сторону;

- льготные условия постоянным клиентам;

- лояльные ставки – от 21,9%.

Что касается недостатков, то необходимо помнить: только правильно рассчитанный льготный период позволит пользоваться картой в течение 50 дней без начисления процентов.

Но рассчитать его самостоятельно не так просто. Мы надеемся, что в статье изложили максимально детально информацию и теперь каждый держатель кредитки, сможет получать максимальные выгоды по ней.

1pozaimam.ru

дата формирования отчета по кредитной карте сбербанка что это

Денег всегда не хватает, и многие держатели пластиковых карт используют кредитные средства, чтобы совершать крупные покупки или просто дотянуть до зарплаты. Чтобы не переплачивать банку по процентам, удобнее всего заимствовать деньги на так называемый грейс-период. В таком случае, чтобы не начислялись проценты, достаточно вернуть ссуду точно к сроку. Но у большинства клиентов подобные расчёты вызывают множество вопросов. Например, что значит дата отчёта по кредитной карте Сбербанка, и как можно её узнать? Разберемся в этом вопросе, чтобы научиться грамотно использовать финансы и экономить.

Как узнать дату формирования отчёта по кредитной карте Сбербанка

Чтобы не заплатить лишнего банку, нужно вовремя вернуть все потраченные средства. Как понять, когда наступит это «время расплаты»? Для начала разберемся, откуда можно узнать дату отчёта по кредитке Сбербанка. Есть минимум три способа это сделать:

- Уточнить при личном визите.

- Посмотреть в выписке о движении средств.

- Узнать через службу клиентской поддержки.

Эта дата может совпадать со временем первой транзакции по кредитке или с числом, когда был выпущен «пластик». Последняя зафиксирована в письме с пин-кодом, прилагаемом к карте.

Систему онлайн-банкинга может подключить любой владелец дебетовой или кредитной карты. Процедура эта бесплатна, но для её осуществления придется посетить операционное отделение. Месячное обслуживание обойдется в 50 рублей. Система отправляет отчёт о балансе, производимых операциях зачисления и снятия, а также сообщает сумму и дату погашения кредита. Также посредством сервиса можно заказать выписку, содержащую все расходы за расчётный период. Именно она содержит информацию о дате формирования отчёта.

Правила расчёта льготного периода

По условиям, указанным в договоре, продолжительность срока беспроцентного использования кредитных средств в Сбербанке — до 50 дней. Многие считают, что отсчёт начинается с момента оплаты покупки. Однако это не совсем так. Грейс-период складывается из тех дней, в течение которых происходит формирование отчетности по расходуемым средствам и 20 суток, отведенных банком на их возврат. То есть срок может составлять как полные 50 дней, так и три недели.

Дата формирования отчёта по кредитной карте Сбербанка – что это все-таки такое? Чаще всего, это начало пользования картой. Именно с этого числа начинается отсчёт.

Разберем на простом примере, как производится расчёт. Например, если первая покупка совершается 4 апреля, то учёт прихода и расхода средств начнется с 05.04 и продлится по 05.05. Очевидно, что количество дней зависит от продолжительности месяца и составит 30 или 31 день. Чтобы вычислить срок внесения израсходованной за это время суммы, к дате отчёта надо прибавить период погашения.

Он составляет 20 календарных дней, то есть, в данном случае, это будет 25 мая. До этого числа нужно полностью погасить долг, тогда платить за пользование средствами не придётся.

Алгоритм грамотного использования кредитки состоит из следующих действий:

- установление даты формирования отчётности;

- использование карты для совершения безналичных расчётов;

- определение максимальной суммы льготного кредита;

- погашение долга точно в срок.

Нужно учесть, что возврату подлежат средства, снимаемые с карточки до установленной даты. Со следующего дня формирование суммарного долга начинается заново. Чтобы воспользоваться максимальным льготным периодом, покупки нужно совершать сразу на следующий день после закрытия отчёта.

Разобравшись в вопросе, что такое дата формирования отчета по кредитной карте Сбербанка, можно контролировать расходы и экономить на процентах банку. Нужно учесть, что период льгот распространяется исключительно на операции, производимые по безналичному расчёту. То есть, заимствуя деньги в банкомате, клиент должен быть готов заплатить комиссию за снятые средства, и проценты, причитающиеся финансовой организации. При погашении долга частями, вносить необходимо минимальную сумму. У Сбербанка она устанавливается в размере 5% от израсходованных средств.

Как получить отчёт по операциям на электронную почту

Если клиент активно использует кредитку, расплачиваясь ею за покупки, пополняя счёт или, напротив, снимая с него деньги, эти операции находят отражение в финансовой истории. Запомнить всё операции сложно, поэтому пользователю карты пригодится информация о том, как заказать отчет по кредитной карте Сбербанка на электронную почту. Организация высылает заёмщикам выписку, содержащую сведения о пользовании кредитными финансами на e-mail, указанный при получении карты. Если этого не происходит, заказать документ в электронном виде не сложно через интернет.

В личном кабинете пользователя онлайн Сбербанка содержится информация обо всех картах, прикрепленных к указанному при регистрации телефонному номеру. Они могут быть кредитными или дебетовыми. Чтобы просмотреть последние операции, необходимо перейти с главной страницы в раздел«Карты» .

В истории отображены дата и статус десяти последних операций. Выбрав пункт«Заказать выписку» , можно отправить на указанный электронный ящик полный отчёт за интересующий период.

Выбрать «Последние операции» — «Заказать отчет на email»Заключение

Разобравшись с тонкостями составления отчётности по кредитке, можно грамотно использовать такую удобную опцию, как грейс-период. Это позволит не переплачивать банку, сохраняя репутацию надежного клиента. Перевести нужную сумму точно в срок поможет автоплатеж, подключенный для дебетовой карты от Сбербанка. Погашать долг можно по частям, главное чтобы последняя сумма была внесена без опоздания.

Similar articles:

Порядок предоставления отдыха работникам поездных бригад в пунктах оборота (для проводников пассажирских поездов формирования зСиб. Ж.Д.)

Справка об отсутствии налоговой задолженности: порядок получения, образец, сроки формирования и действия

Дата отчета по кредитной карте Сбербанка - формирования, как получить, узнать, что значит

Статья 60. Специальный избирательный счет. 1. Кандидат обязан открыть специальный избирательный счет для формирования своего избирательного фонда до дня представления в Центральную избирательную комис

Порядок формирования стоимости незавершенного производства в бухгалтерском учете государственных (муниципальных) учреждений

tradefinances.ru

Как узнать и рассчитать дату отчета по кредитной карте Сбербанка

Кредитная карточка –платежный инструмент, помогающий своему владельцу осуществлять значительные приобретения либо дожить до очередной выплаты заработной платы. Умело управляя опциями кредитки, можно избежать лишних расходов в виде банковских процентов, штрафов и т.п.

Карта Сбербанк

Лимит до 3 000 000 рублей

Что такое грейс-период: отчетный и расчетный периоды

Для того, чтобы банком не начислялись проценты за использование кредита, необходимо занимать деньги на льготный грейс-период – время, в продолжение которого можно использовать заёмные средства без выплаты процентов. Достаточно вернуть долг точно в срок.

Грейс-период для кредитных карточек Сбербанка – 50 дн. Но фактические рамки возврата денег значительно уже и зависят от операций, совершенных на протяжении отчетного периода.

Эти 50 дней делятся на две части:

Эти 50 дней делятся на две части:

- Отчетный период — 30 дн.

На протяжении этого времени можно осуществлять покупки, оплачивая их кредитными средствами

- Период расчетов с банком – 20 дней

На протяжении этого времени держатель карты для сохранения льготы должен расплатиться с финансовым учреждением за совершенные на протяжении отчетного периода траты

По окончании отчетного периода Сбербанк создает реестр платежей для информирования клиента о потраченной сумме. На протяжении следующих 20 дней владелец карточки должен погасить задолженность, указанную в реестре. В это время кредитные средства, находящиеся на карте, будут доступны к использованию, но эти затраты войдут уже в новый отчетный период.

На официальном сайте Сбербанка приведена наглядная схема действия грейс-периода и интерактивный сервис, позволяющий рассчитать точную дату льготного периода и экономию на выплате процентов для каждой покупки, оплаченной кредиткой.

Как рассчитать дату отчета по кредитной карте.

Предположим, что дата формирования отчета – 9 мая. Грейс-период действует в течение 50 дн., т.е. до 28 июня.

1-я покупка – 9 мая.Полностью погасить образовавшуюся задолженность нужно в течение 50 дней – до 28 июня.

2-я покупка – 23 мая.До 28 июня осталось 35 дней, в т.ч. 15 дн. из отчетного периода и 20 дн. – время расчета с банком. Полностью погасить образовавшуюся по этой покупке задолженность нужно уже не в продолжение 50-ти, а в продолжение 35 дней

Вывод: чтобы максимально использовать достоинства грейс-периода, покупки нужно осуществлять в начале его.

Как узнать дату формирования отчета

Дата отчета по кредитной карте Сбербанка и длительность грейс-периода – важнейшие сведения для её владельца, позволяющие ему планировать покупки и своевременно погашать задолженность, чтобы избежать лишних затрат в виде процентов банка. Она может быть датой первой транзакции по карте либо совпадать с датой выпуска карточки, приведенной в письме с PIN-кодом.

Существуют следующие способы, позволяющие клиенту узнать дату формирования отчета:

- Посмотреть в банковском договоре

- При посещении банка у специалиста при наличии паспорта и кредитки

- Позвонив в Контакт-центр по тел. 900, +7 (495) 500 5550. При этом нужно сообщить данные своего паспорта и назвать кодовое слово.

- В личном кабинете (ЛК) держателя карточки на официальном сайте Сбербанка

Как заказать отчет на электронную почту

При оформлении кредитки в банковском договоре указывается электронный адрес клиента, на который должен поступать подробный отчет об использовании кредитных средств. Если отчет не поступает, его можно заказать через Интернет-банкинг.

Необходимые действия:

- Войти в ЛК на сайте банка

- Перейти в раздел КАРТЫ

- В появившемся списке выбрать нужную карту

- Выбрать пункт ЗАКАЗАТЬ ОТЧЕТ НА E-MAIL

Читайте также

skarty.ru

Дата формирования отчета по кредитной карте Сбербанка |

Денег всегда не хватает, и многие держатели пластиковых карт используют кредитные средства, чтобы совершать крупные покупки или просто дотянуть до зарплаты. Чтобы не переплачивать банку по процентам, удобнее всего заимствовать деньги на так называемый грейс-период. В таком случае, чтобы не начислялись проценты, достаточно вернуть ссуду точно к сроку. Но у большинства клиентов подобные расчёты вызывают множество вопросов. Например, что значит дата отчёта по кредитной карте Сбербанка, и как можно её узнать? Разберемся в этом вопросе, чтобы научиться грамотно использовать финансы и экономить.

Как узнать дату формирования отчёта по кредитной карте Сбербанка

Чтобы не заплатить лишнего банку, нужно вовремя вернуть все потраченные средства. Как понять, когда наступит это «время расплаты»? Для начала разберемся, откуда можно узнать дату отчёта по кредитке Сбербанка. Есть минимум три способа это сделать:

- Уточнить при личном визите.

- Посмотреть в выписке о движении средств.

- Узнать через службу клиентской поддержки.

Эта дата может совпадать со временем первой транзакции по кредитке или с числом, когда был выпущен «пластик». Последняя зафиксирована в письме с пин-кодом, прилагаемом к карте.

Систему онлайн-банкинга может подключить любой владелец дебетовой или кредитной карты. Процедура эта бесплатна, но для её осуществления придется посетить операционное отделение. Месячное обслуживание обойдется в 50 рублей. Система отправляет отчёт о балансе, производимых операциях зачисления и снятия, а также сообщает сумму и дату погашения кредита. Также посредством сервиса можно заказать выписку, содержащую все расходы за расчётный период. Именно она содержит информацию о дате формирования отчёта.

Правила расчёта льготного периода

По условиям, указанным в договоре, продолжительность срока беспроцентного использования кредитных средств в Сбербанке — до 50 дней. Многие считают, что отсчёт начинается с момента оплаты покупки. Однако это не совсем так. Грейс-период складывается из тех дней, в течение которых происходит формирование отчетности по расходуемым средствам и 20 суток, отведенных банком на их возврат. То есть срок может составлять как полные 50 дней, так и три недели.

Дата формирования отчёта по кредитной карте Сбербанка – что это все-таки такое? Чаще всего, это начало пользования картой. Именно с этого числа начинается отсчёт.

Разберем на простом примере, как производится расчёт. Например, если первая покупка совершается 4 апреля, то учёт прихода и расхода средств начнется с 05.04 и продлится по 05.05. Очевидно, что количество дней зависит от продолжительности месяца и составит 30 или 31 день. Чтобы вычислить срок внесения израсходованной за это время суммы, к дате отчёта надо прибавить период погашения. Он составляет 20 календарных дней, то есть, в данном случае, это будет 25 мая. До этого числа нужно полностью погасить долг, тогда платить за пользование средствами не придётся.

Алгоритм грамотного использования кредитки состоит из следующих действий:

- установление даты формирования отчётности;

- использование карты для совершения безналичных расчётов;

- определение максимальной суммы льготного кредита;

- погашение долга точно в срок.

Нужно учесть, что возврату подлежат средства, снимаемые с карточки до установленной даты. Со следующего дня формирование суммарного долга начинается заново. Чтобы воспользоваться максимальным льготным периодом, покупки нужно совершать сразу на следующий день после закрытия отчёта.

Разобравшись в вопросе, что такое дата формирования отчета по кредитной карте Сбербанка, можно контролировать расходы и экономить на процентах банку. Нужно учесть, что период льгот распространяется исключительно на операции, производимые по безналичному расчёту. То есть, заимствуя деньги в банкомате, клиент должен быть готов заплатить комиссию за снятые средства, и проценты, причитающиеся финансовой организации. При погашении долга частями, вносить необходимо минимальную сумму. У Сбербанка она устанавливается в размере 5% от израсходованных средств.

Как получить отчёт по операциям на электронную почту

Если клиент активно использует кредитку, расплачиваясь ею за покупки, пополняя счёт или, напротив, снимая с него деньги, эти операции находят отражение в финансовой истории. Запомнить всё операции сложно, поэтому пользователю карты пригодится информация о том, как заказать отчет по кредитной карте Сбербанка на электронную почту. Организация высылает заёмщикам выписку, содержащую сведения о пользовании кредитными финансами на e-mail, указанный при получении карты. Если этого не происходит, заказать документ в электронном виде не сложно через интернет.

В личном кабинете пользователя онлайн Сбербанка содержится информация обо всех картах, прикрепленных к указанному при регистрации телефонному номеру. Они могут быть кредитными или дебетовыми. Чтобы просмотреть последние операции, необходимо перейти с главной страницы в раздел «Карты».

В истории отображены дата и статус десяти последних операций. Выбрав пункт «Заказать выписку», можно отправить на указанный электронный ящик полный отчёт за интересующий период.

Заключение

Разобравшись с тонкостями составления отчётности по кредитке, можно грамотно использовать такую удобную опцию, как грейс-период. Это позволит не переплачивать банку, сохраняя репутацию надежного клиента. Перевести нужную сумму точно в срок поможет автоплатеж, подключенный для дебетовой карты от Сбербанка. Погашать долг можно по частям, главное чтобы последняя сумма была внесена без опоздания.

swmz.ru

Пользуемся кредитной картой без процентов

Основное преимущество кредитных карт, помимо собственно кредитного лимита, в рамках которого можно совершать покупки, это льготный период.

Льготный период — это период, в течении которого не начисляются проценты за пользование кредитными средствами. Другими словами, если вы потратили, например, 25000 руб. и вернули их на кредитную карту в течении льготного периода (не позже!), то никаких процентов вам платить не придется, только лишь потраченные 25000 руб. Здесь уместна аналогия, как будто вы берете деньги в долг у безотказного соседа и обязуетесь вернуть (и возвращаете) в определенный срок.

Срок льготного периода у каждого банка свой, но наиболее часто встречающийся вариант — это до 50 дней, хотя бывают вариант и до 200 дней. Тут важно обратить внимание на предлог ДО — до 50 дней. Это значит, что максимальное значение льготного периода 50 дней, но по факту может быть и меньше.

А зависит это факт от даты формирования отчета по кредитной карте и собственно ваших покупок по карте. Опять же, у разных банков может быть разный отчетный период, а значит и дата формирования отчета. Например, у популярного Сбербанка отчетный период начинается с даты активации карты.

Пример: ваша карта была активирована 19 числа (не важно какого месяца). Таким образом, с 19 числа начинается отчетный период, он длится 30 дней до 18 числа следующего месяца — заодно это будет последний день отчетного периода, а также дата формирования платежа. С последующего дня начинается непосредственно льготный период — 20 дней (если речь идет о карте с льготным периодом до 50 дней), в течении которого вы должны погасить долг по карте и тогда вам не будут начислены проценты.

Из примера ясно, что фактический льготный период может быть, как 50 дней, это если вы совершили покупку прямо в первый день отчетного периода — 19 числа (30 дней отчетного периода + 20 льготного). А также может быть 20 дней (0 дней отчетного периода + 20 льготного), если вы совершили покупку в последний день отчетного периода.

Это стоит учитывать при совершении покупок по кредитной карте, поэтому стоит уточнить начало отчетного периода у вашего банка. Часто встречаются варианты, когда отчетный период берется просто с 1-го по 30-е число каждого месяца. Также есть вариант, когда отчетный период начинается с даты активации карты, как у Сбербанка. У некоторых банков отчетный период начинается с даты совершения первой покупки по карте.

Если остались вопросы, задавайте их в комментариях к статье.

bankigid.net

Дата формирования отчета по кредитной карте Сбербанка |

Денег всегда не хватает, и многие держатели пластиковых карт используют кредитные средства, чтобы совершать крупные покупки или просто дотянуть до зарплаты. Чтобы не переплачивать банку по процентам, удобнее всего заимствовать деньги на так называемый грейс-период. В таком случае, чтобы не начислялись проценты, достаточно вернуть ссуду точно к сроку. Но у большинства клиентов подобные расчёты вызывают множество вопросов. Например, что значит дата отчёта по кредитной карте Сбербанка, и как можно её узнать? Разберемся в этом вопросе, чтобы научиться грамотно использовать финансы и экономить.

Как узнать дату формирования отчёта по кредитной карте Сбербанка

Чтобы не заплатить лишнего банку, нужно вовремя вернуть все потраченные средства. Как понять, когда наступит это «время расплаты»? Для начала разберемся, откуда можно узнать дату отчёта по кредитке Сбербанка. Есть минимум три способа это сделать:

- Уточнить при личном визите.

- Посмотреть в выписке о движении средств.

- Узнать через службу клиентской поддержки.

Эта дата может совпадать со временем первой транзакции по кредитке или с числом, когда был выпущен «пластик». Последняя зафиксирована в письме с пин-кодом, прилагаемом к карте.

Систему онлайн-банкинга может подключить любой владелец дебетовой или кредитной карты. Процедура эта бесплатна, но для её осуществления придется посетить операционное отделение. Месячное обслуживание обойдется в 50 рублей. Система отправляет отчёт о балансе, производимых операциях зачисления и снятия, а также сообщает сумму и дату погашения кредита. Также посредством сервиса можно заказать выписку, содержащую все расходы за расчётный период. Именно она содержит информацию о дате формирования отчёта.

Правила расчёта льготного периода

По условиям, указанным в договоре, продолжительность срока беспроцентного использования кредитных средств в Сбербанке — до 50 дней. Многие считают, что отсчёт начинается с момента оплаты покупки. Однако это не совсем так. Грейс-период складывается из тех дней, в течение которых происходит формирование отчетности по расходуемым средствам и 20 суток, отведенных банком на их возврат. То есть срок может составлять как полные 50 дней, так и три недели.

Дата формирования отчёта по кредитной карте Сбербанка – что это все-таки такое? Чаще всего, это начало пользования картой. Именно с этого числа начинается отсчёт.

Разберем на простом примере, как производится расчёт. Например, если первая покупка совершается 4 апреля, то учёт прихода и расхода средств начнется с 05.04 и продлится по 05.05. Очевидно, что количество дней зависит от продолжительности месяца и составит 30 или 31 день. Чтобы вычислить срок внесения израсходованной за это время суммы, к дате отчёта надо прибавить период погашения. Он составляет 20 календарных дней, то есть, в данном случае, это будет 25 мая. До этого числа нужно полностью погасить долг, тогда платить за пользование средствами не придётся.

Алгоритм грамотного использования кредитки состоит из следующих действий:

- установление даты формирования отчётности;

- использование карты для совершения безналичных расчётов;

- определение максимальной суммы льготного кредита;

- погашение долга точно в срок.

Нужно учесть, что возврату подлежат средства, снимаемые с карточки до установленной даты. Со следующего дня формирование суммарного долга начинается заново. Чтобы воспользоваться максимальным льготным периодом, покупки нужно совершать сразу на следующий день после закрытия отчёта.

Разобравшись в вопросе, что такое дата формирования отчета по кредитной карте Сбербанка, можно контролировать расходы и экономить на процентах банку. Нужно учесть, что период льгот распространяется исключительно на операции, производимые по безналичному расчёту. То есть, заимствуя деньги в банкомате, клиент должен быть готов заплатить комиссию за снятые средства, и проценты, причитающиеся финансовой организации. При погашении долга частями, вносить необходимо минимальную сумму. У Сбербанка она устанавливается в размере 5% от израсходованных средств.

Как получить отчёт по операциям на электронную почту

Если клиент активно использует кредитку, расплачиваясь ею за покупки, пополняя счёт или, напротив, снимая с него деньги, эти операции находят отражение в финансовой истории. Запомнить всё операции сложно, поэтому пользователю карты пригодится информация о том, как заказать отчет по кредитной карте Сбербанка на электронную почту. Организация высылает заёмщикам выписку, содержащую сведения о пользовании кредитными финансами на e-mail, указанный при получении карты. Если этого не происходит, заказать документ в электронном виде не сложно через интернет.

В личном кабинете пользователя онлайн Сбербанка содержится информация обо всех картах, прикрепленных к указанному при регистрации телефонному номеру. Они могут быть кредитными или дебетовыми. Чтобы просмотреть последние операции, необходимо перейти с главной страницы в раздел «Карты».

В истории отображены дата и статус десяти последних операций. Выбрав пункт «Заказать выписку», можно отправить на указанный электронный ящик полный отчёт за интересующий период.

Заключение

Разобравшись с тонкостями составления отчётности по кредитке, можно грамотно использовать такую удобную опцию, как грейс-период. Это позволит не переплачивать банку, сохраняя репутацию надежного клиента. Перевести нужную сумму точно в срок поможет автоплатеж, подключенный для дебетовой карты от Сбербанка. Погашать долг можно по частям, главное чтобы последняя сумма была внесена без опоздания.

pkfaq.ru

Как рассчитывается льготный период по кредитной карте Сбербанка

Кредитка настолько прочно вошла в жизнь россиян, что уже даже сложно представить свой быт без нее. Кредитная карта Сбербанка с льготным периодом позволяет пользоваться деньгами и не платить за это проценты.

Однако, чтобы проценты не начислялись надо правильно пользоваться грэйс-периодом.

Сегодня в статье расскажем о том, как пользоваться кредитной картой Сбербанка и не выбиваться из льготного периода.

Принцип работы льготного периода

Кредитные карты с льготным периодом пользуются огромной популярностью. Объясняется это тем, что они позволяют бесплатно пользоваться заемными деньгами. Для этого надо погашать задолженность в течение периода, указанного в выписке.

Иногда достаточно трудно разобраться в том, как рассчитывается льготный период, что часто приводит к образованию долга на карте. Как же правильно определить продолжительность льготного периода по кредитной карте Сбербанка?

Длительность льготного периода в Сбербанке достигает 50 календарных дней. Распространяется он только на безналичную оплату товаров и услуг. На снятие средств в банкомате или банковские переводы льготный период не распространяется, и проценты начисляются с первого дня после операции.

Банки используют несколько схем расчета льготного периода. Некоторые кредитные организации начинают отсчет после первой покупки или с первого числа каждого месяца. В Сбербанке льготный период начинается с даты отчета. При оформлении карты выдается ПИН-конверт, на котором указана ваша личная дата отчета. С этого дня каждый месяц начинается отчетный период, в течение которого можно совершать покупки без процентов.

После окончания отчетного периода, который длится 30-31 день, начинается платежный период длительностью 20 дней. В течение платежного периода необходимо погасить задолженность, образовавшуюся в расчетном периоде. Уточнить дату формирования отчета можно в любой момент в личном кабинете Сбербанк Онлайн в разделе «Детальная информация».

Например, при оформлении кредитной карты вы получили ПИН-конверт, на котором указано, что отчетный день по вашей карте четвертое число каждого месяца. Соответственно, с этого дня ежемесячно начинается следующий льготный период длительностью 50 дней. Из них первые 30-31 день – это расчетный период, когда вы совершаете покупки, а следующие 20 дней – это платежный период, в течение которого необходимо погасить задолженность, образовавшуюся в предыдущие 30 дней. Значит крайняя дата погашения 24 число следующего за операциями месяца.

Получается, что минимальный по длительности льготный период по картам Сбербанка составляет 20 дней, а максимальный, как мы ранее указывали, 50 дней.

Примеры использования льготного периода

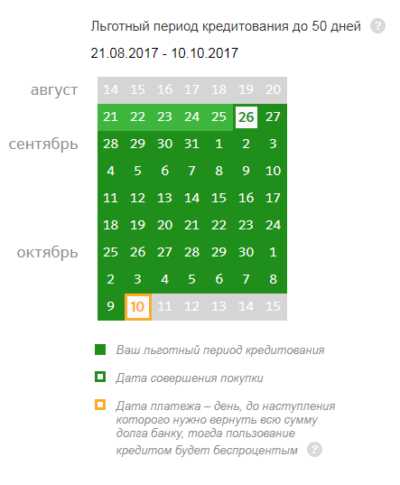

Разберем данную схему на практике. Вы совершили покупку по карте 10 июля. Дата начала льготного периода по вашей карте 4 июля. Значит, до конца расчетного периода осталось 24 дня (до 4 августа). Потом начинается платежный период – 20 дней, в течение которого надо погасить весь долг, который образовался с 4 июля до 4 августа. Получается, что льготный период длится до 24 августа и составляет 44 дня после совершения покупки.

Еще один пример. Дата отчета по вашей карте 4 августа, а вы совершили покупку 30 августа. Значит, до конца расчетного периода осталось 5 дней, а потом начинается платежный период (20 дней), который длится до 24 сентября. В результате льготный период в этом месяце составил 25 дней.

Из представленных примеров наглядно видно, что совершать покупки по кредитной карте Сбербанка выгоднее всего в начале отчетного периода. В таком случае длина льготного периода будет максимальной.

Обратите внимание, чтобы проценты не начислялись, надо погасить сумму долга, которая образовалась в течение отчетного периода (в нашем случае, например, с 4 июля до 4 августа). Операции, проведенные в течение платежного периода, погашаются в следующем месяце после формирования отчета.

Например, 10 июля вы потратили с карты 2000 рублей, 2 августа – 1000 рублей, 20 августа – 4000 рублей. До 24 августа надо погасить задолженность в сумме 3000 рублей (2000 рублей от 10 июля + 1000 рублей от 2 августа), а 4000 рублей, потраченные 20 августа, входят в следующий отчетный период, и эти деньги надо будет погасить до 24 сентября.

Как узнать сумму платежа

Сумма и крайняя дата платежа указываются в ежемесячном отчете по карте, который можно получить или в отделении, которое обслуживает карту или на адрес электронной почты. При оформлении карты вы указываете, каким способом желаете получать ежемесячный отчет. Для изменения способа получения отчета надо подойти в отделение Сбербанка и написать соответствующее заявление.

Если в прошедшем месяце операции по карте не производились, то отчет не формируется. Если вы полностью не погасили долг за прошлый период, то на сумму фактической задолженности начисляются проценты. В следующем месяце в обязательный платеж будет входить не только сумма основного долга, но и начисленные проценты.

Как рассчитывается льготный период в других банках

Каждый банк самостоятельно выбирает схему расчета льготного периода, поэтому перед активацией кредитки надо внимательно ознакомиться с условиями договора. В Альфа-Банке по классическим кредитным картам действует льготный период до 100 дней, начиная с даты получения карты. Расчетный период составляет 30 дней, а платежный – до 70 дней.

При выборе ко-брендинговой карты Альфа-Банка можно рассчитывать на льготный период общей продолжительностью до 60 дней, из которых 30 дней – это расчетный период и 30 дней – платежный.

В Банке Русский Стандарт льготный период начинается после первой покупки и длится до 55 дней. Расчетный период составляет 30 дней и платежный – 25 дней. В банке Тинькофф Кредитные Системы отсчет льготного периода тоже начинается с момента совершения первой покупки и длится до 55 дней. Ежемесячно владелец карты получает выписку, и в течение 25 дней должен погасить сумму, указанную в ней.

Резюме

Кредитная карта с льготным периодом значительно упрощает жизнь. Однако, чтобы не испортить себе кредитную историю и не оказаться в должниках, следует внимательно изучить особенности расчета льготного периода. При соблюдении всех условий договора и своевременном погашении долга, кредитка позволяет пользоваться средствами банка, не оплачивая проценты, что открывает широкие возможности перед владельцами карты.

Похожие статьи :

www.msibank.ru