Цб рф ключевая ставка прогноз: Сбербанк дал прогноз по ключевой ставке Банка России

Набиуллина спрогнозировала повышение ключевой ставки до 5-6%

Банк России вернется к нейтральному показателю ключевой ставки в 5-6% годовых в течение ближайших трех лет, заявила председатель ЦБ Эльвира Набиуллина на ежегодной встрече кредитных организаций с руководством Банка России на площадке Ассоциации банков России (АБР).

«На прогнозном горизонте, который у нас трехлетний, мы будем возвращаться к нейтральной ставке. Напомню, что наша оценка сейчас нейтральной ставки — она тоже может уточняться — 5-6%» — сказала она.

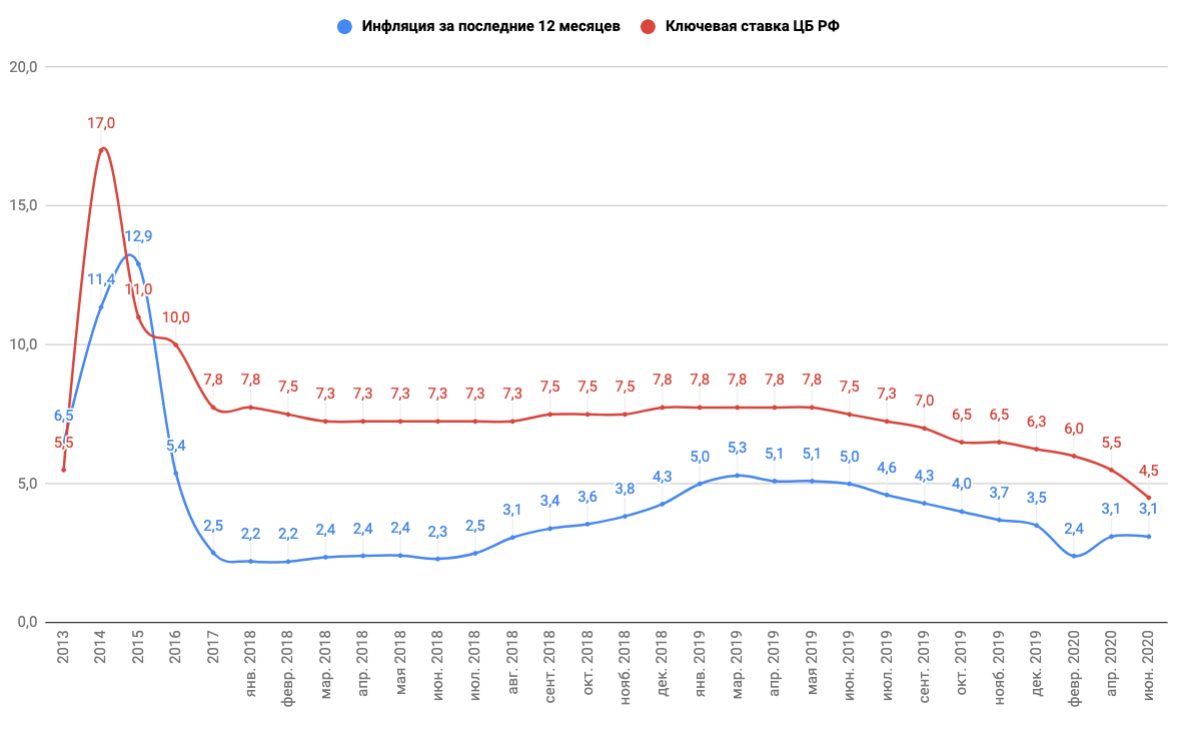

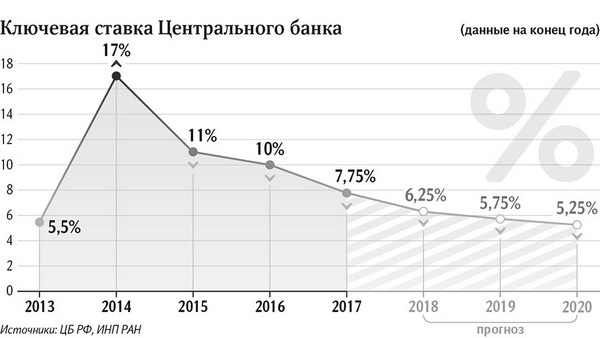

С 24 июля 2020 г. ключевая ставка находится на исторически минимальном уровне в 4,25% годовых. Это произошло в связи с переходом регулятора к мягкой денежно-кредитной политике для того, чтобы стимулировать экономику в условиях пандемии и введенных в связи с ней ограничительных мер.

Выше 5% ключевая ставка последний раз была 19 июня 2020 г. На заседании в тот же день ЦБ снизил ее сразу на 100 б.п.

Набиуллина отметила, что скорость возврата к нейтральной ключевой ставке будет зависеть от того, как будет развиваться ситуация в дальнейшем и каким будет прогноз по инфляции. Целевым для ЦБ значением является 4%, однако с конца прошлого года темпы роста цен ускорились. По итогам 2020 г. инфляция, по оценке Росстата, составила 4,9%.

Глава ЦБ отметила, что на фоне низкой ключевой ставки, вслед за которой упали также ставки по кредитам и депозитам, банки стали поднимать вопрос, что в подобных условиях им тяжело сохранять маржу. Дело в том, что бизнес-модель кредитных организаций строилась на наличии доступного ресурса в виде пассивов физический лиц, уточнила Набиуллина. В условиях же низких ставок по вкладам люди стали забирать средства из банков и активно переходить на фондовый рынок.

В итоге банкам сложно удержать клиентов. «Понятно, можно повышать процентные ставки, но тогда можно совсем потерять маржу. Вот эта бизнес-модель становится не так эффективна», — резюмировала глава ЦБ, подчеркнув, что банкам в новых реалиях важно менять бизнес-модель не с точки зрения ставок, а с точки зрения того, что хочет клиент.

Как изменится ключевая ставка 18 декабря? Мнения банкиров

18 декабря 2020 года пройдёт последнее в этом году заседание Совета директоров Банка России, на котором, как водится, будет принято решение по ключевой ставке. Напомним, в этом году ЦБ РФ провёл серию понижений ключевой ставки, два из которых были относительно крупными, в итоге ставка уменьшилась на 2 процентных пункта. Однако с июля она не менялась.

Сейчас ключевая ставка равна 4,25% годовых.

Мы собираем экспертные прогнозы относительно итогов предстоящего заседания ЦБ РФ. Информация обновляется.

Денис Попов, главный аналитик ПСБ:

Без изменений

Фактор высоких инфляционных рисков в краткосрочной перспективе — базовый. Пока он не позволяет продолжать снижение ставки. Кроме того, ЦБ будет ориентироваться на статистику по экономической активности. То, что в стране не введен полномасштабный локдаун на фоне «второй волны» пандемии, позволяет рассчитывать, что потери в 4 квартале будут ограничены, и снижение ставки можно будет произвести позднее, когда индикаторы инфляции дадут сигнал о стабилизации ситуации с ценами.

Мы ждем снижение на 0,25 п.п., до 4% в первом квартале 2021 года и сохранение ставки на этом уровне до конца года. Среднесрочный прогноз — стимулирующая процентная политика (ключевая ставка ниже 5%) будет сохранена до конца 2023 года. С середины 2022 года ЦБ начнет постепенно повышать ключевую ставку, и к 5% она вернется только в 4 квартале 2023 года.

Андрей Людиновский, начальник управления операций с ценными бумагами СКБ-банка:

Без изменений

В следующую пятницу ЦБ будет выбирать между снижением ставки -25 б.п. и нулевым изменением. Заявление главы ЦБ Эльвиры Набиуллиной об инфляции на конец года около 4,5% ростом ее в 1К21 и последующим ее снижением может стать поводом для пересмотра действий ЦБ на ближайших заседаниях. Текущие условия способствуют сохранению ключевой ставки на уровне 4,25 на ближайшем заседании, но потенциал снижения сохраняется аналитики оценивают его от -0,25 до -0,5 б.

п. в следующем году.

п. в следующем году.

п. в следующем году.Лушин Эдуард, заместитель председателя правления, начальник казначейства СДМ-Банка:

Без изменений

Мы ожидаем сохранения ключевой ставки на текущем уровне 4,25%. Резервов для смягчения денежно-кредитной политики почти не осталось, максимум можно выжать 25 базисных пунктов. Но этот символический шаг ЦБ РФ не готов сделать сейчас, чтобы иметь в запасе такой инструмент. Кроме того, ЦБ РФ уже высказывал опасения в части всплеска инфляционных ожиданий в краткосрочном периоде, вызванного девальвацией рубля и ростом продовольственной инфляции в мире.

Светлана Ковалёва, руководитель Абсолют Банка в Екатеринбурге:

Без изменений

Мы считаем, что Центробанк сохранит ключевую ставку на прежнем уровне — 4,25%. Препятствием для её снижения будут высокие инфляционные риски. В целом, ожидания насчёт улучшения настроений на внешнем и внутреннем рынке ближе к концу года не оправдались.

Что касается дальнейших прогнозов, то регулятор неоднократно упоминал о том, что будет проводить мягкую кредитную политику в 2021 году, а значит, резкие изменения маловероятны.

Наталия Орлова, главный экономист Альфа-банка:

Без изменений

Ожидаем, что ставка останется без изменений на уровне 4,25%. Главная причина — ускорение инфляции в ноябре этого года (годовой уровень инфляции составил 4,4% по итогам ноября, выше годового прогноза ЦБ РФ в 3,9-4,2%) и отток депозитов из банковской системы в октябре, эти два фактора не позволят ЦБ двигать ставку ещё ниже. Следует также учитывать что в силу сезонности в течение первого квартала 2021 годовой уровень инфляции будет иметь тенденцию к дополнительному ускорению до уровня 5,0-5,5%, таким образом окно для дополнительного снижения ключевой ставки откроется только во втором квартале 2021 года.

Евгений Кошелев, главный аналитик Росбанка:

Без изменений

Мы ожидаем, что ключевую ставку оставят без изменения — 4.

25%. Всё внимание будет приковано к изменению риторики регулятора на фоне недавнего ускорения инфляции (и дальнейшего потенциального роста в начала 2021 года). В моменте Банк России продолжает рассуждать о возможности снижения ставки на ближайших заседаниях, однако мы видим нарастающие противоречия с обещаниями последующего повышения ключевой ставки до уровня 5.0-6.0% к концу 2023 года. Лучшим решением на наш взгляд может стать “обещание” сохранения ставки на текущем уровне длительное время (до середины 2021 года или дольше). Это позволит держателям розничных депозитов адаптироваться к новым условиям, а банкам уточнить своё видение долгосрочных ставок и, возможно, продолжить снижать кредитные ставки для розничных и корпоративных клиентов.

25%. Всё внимание будет приковано к изменению риторики регулятора на фоне недавнего ускорения инфляции (и дальнейшего потенциального роста в начала 2021 года). В моменте Банк России продолжает рассуждать о возможности снижения ставки на ближайших заседаниях, однако мы видим нарастающие противоречия с обещаниями последующего повышения ключевой ставки до уровня 5.0-6.0% к концу 2023 года. Лучшим решением на наш взгляд может стать “обещание” сохранения ставки на текущем уровне длительное время (до середины 2021 года или дольше). Это позволит держателям розничных депозитов адаптироваться к новым условиям, а банкам уточнить своё видение долгосрочных ставок и, возможно, продолжить снижать кредитные ставки для розничных и корпоративных клиентов.ЦБ РФ будет публиковать прогноз по ключевой ставке

Банк России принял решение расширить свой макроэкономический прогноз — он будет публиковать траекторию ключевой ставки, говорится в проекте «Основных направлений единой государственной денежно-кредитной политики», который разработал ЦБ. Форматы такой коммуникации Банк России выработает в ближайшей перспективе.

«Для повышения прозрачности и четкости коммуникации относительно перспектив денежно-кредитной политики Банк России планирует начать публикацию траектории ключевой ставки в рамках своего макроэкономического прогноза», — сказано в документе.

ЦБ с 2015 года проводит политику таргетирования инфляции — удержания ее близ цели в 4%. Разъяснение принятых решений и намерений в отношении будущих действий — один из инструментов управления инфляционными ожиданиями. Но решения регулятора не всегда были понятны рынку. В среднем за период с января 2015 года по сентябрь 2018 года аналитики верно прогнозировали решения совета директоров ЦБ в 65% случаев, подсчитали аналитики «ВТБ Капитала» в статье для журнала ЦБ «Деньги и кредит». Для сравнения: в Новой Зеландии этот показатель равен 90%.

Зампред ЦБ Алексей Заботкин сообщил журналистам, что публикация макроэкономического прогноза в более развернутом формате планируется в следующем году и в него, «вполне возможно, войдет и прогнозная траектория ключевой ставки». В качестве аналогов ЦБ рассматривает уже используемые другими центральными банками форматы траекторий ключевой ставки, сказал Заботкин, но конкретный формат, в пользу которого склоняются члены совета директоров ЦБ, он называть не стал.

В качестве аналогов ЦБ рассматривает уже используемые другими центральными банками форматы траекторий ключевой ставки, сказал Заботкин, но конкретный формат, в пользу которого склоняются члены совета директоров ЦБ, он называть не стал.

Первым прогнозы по ключевой ставке еще в 1997 году стал публиковать Центральный банк Новой Зеландии. ФРС США начала представлять прогноз по ставке в 2012 году. В последние годы ЦБ неоднократно с опасением высказывался о возможности публикации траектории ставки из-за того, что участники рынка могут воспринимать ее как обязательство установить ставку на тех уровнях, которые прописываются в прогнозе.

Инициатива ЦБ «действительно улучшит коммуникацию, и это особенно важно, когда вы находитесь вблизи равновесия, потому что именно вблизи равновесия неопределенность для рынка относительного будущих действий ЦБ максимальная», пояснил РБК экономист «ВТБ Капитала» по России и СНГ Александр Исаков. По его словам, в международном опыте есть три способа показать неопределенность прогноза: предоставить несколько траекторий, которые соответствуют нескольким сценариям, опубликовать интервалы вокруг прогноза, а также при первой публикации траектории показать набор архивных прогнозов.

Опасения относительно неверной интерпретации прогноза как обязательства не находят подтверждения в международной практике, замечает экономист. «Фактически в мире невозможно найти примера, когда рынки действительно восприняли бы прогноз как обязательство. Скорее ЦБ борется с обратной проблемой — того, что их коммуникация не воспринимается рынками в полной мере», — указывает Исаков. Например, обещание ФРС поддерживать низкие ставки хронически воспринимается рынками как очень краткосрочное обязательство.

В период пандемии ЦБ уже расширил коммуникацию с рынком: глава регулятора начала проводить еженедельные пресс-конференции (позднее на фоне стабилизации ситуации в экономике они были отменены). Регулятор также стал проводить пресс-конференции председателя после каждого решения совета директоров ЦБ насчет ключевой ставки, хотя в прошлом Эльвира Набиуллина делала публичные заявления только после опорных заседаний.

Регулятор также стал проводить пресс-конференции председателя после каждого решения совета директоров ЦБ насчет ключевой ставки, хотя в прошлом Эльвира Набиуллина делала публичные заявления только после опорных заседаний.

ЦБ в последнее время последовательно смягчает денежно-кредитную политику — в июле опустил ставку до нового исторического минимума в 4,25%. Более того, в июне он пошел на нетипичный для себя шаг, снизив ее сразу на 1 п.п., а не на 0,25 или 0,5 п.п. Это решение было не совсем понятным, считает Орлова: при нынешней экономической ситуации ЦБ, возможно, не всегда успевает упомянуть новые факторы в ходе коммуникации с рынком. Заботкин уточнил на пресс-конференции, что ЦБ в базовом сценарии ожидает сохранения мягкой ДКП в 2021 году с постепенным возвратом к нейтральной политике во второй половине прогнозного периода, то есть в 2022–2023 годах.

Материалы по теме:

Центробанк впервые начнет публиковать прогноз по ключевой ставке

что будет с рублем и инфляцией

ДУШАНБЕ, 3 авг — Sputnik. В конце июля Банк России второй раз за год снизил ключевую ставку — до 7,25%. Многие аналитики уверены, что на этом регулятор не остановится и до конца года ставка опустится до семи процентов. Что от этого выиграют россияне — в материале РИА Новости.

Целевой показатель инфляции в РФ

Повторно снизить ключевую ставку позволило замедление инфляции. Если весной повышение потребительских цен притормаживалось на 0,1% в месяц — с 5,3% в марте до 5,1% в мае, то в первый месяц лета инфляция упала сразу до 4,7%. Это соответствует целевым показателям регулятора — четыре процента к концу 2019-го.

Основными факторами замедления инфляции в ЦБ назвали динамику потребительского спроса, укрепление рубля и ранний урожай, благодаря которому на рынок поступили дешевые овощи и фрукты.

Аналитики регулятора уверены: в ближайшее время эта тенденция сохранится, что позволит еще раз снизить ключевую ставку на заседании в начале сентября. Единственный внутренний риск, способный ускорить рост цен, — увеличение бюджетных расходов во второй половине 2019-го, связанное с реализацией нацпроектов.

Единственный внутренний риск, способный ускорить рост цен, — увеличение бюджетных расходов во второй половине 2019-го, связанное с реализацией нацпроектов.

Однако, по мнению главного экономиста Альфа-банка Натальи Орловой, этот фактор проявится с запозданием. А учитывая, что впереди два месяца с традиционно самой низкой инфляцией — август и сентябрь — годовой показатель продолжит замедляться быстрее прогноза. Значит, в сентябре Банк России снизит ключевую ставку до семи процентов. После чего возьмет паузу.

Некоторые эксперты дают и более смелые прогнозы. Так, в «ВТБ Капитале» считают, что в начале 2020-го инфляция упадет до 3,5% и ЦБ опять уменьшит ключевую ставку. Схожей позиции придерживаются в Сбербанке.

«Как нам представляется, ЦБ считает нейтральным уровень скорее выше, чем ниже 6,5%, то есть около 6,75%. По нашему мнению, регулятор понизит ставку до этого значения в марте 2020», — рассказали стратеги Sberbank Investment Research агентству ПРАЙМ.

А ведущий аналитик компании «Открытие Брокер» Андрей Кочетков и вовсе полагает, что при относительно спокойной внешней обстановке и замедлении инфляции «мы способны встретить новый год при ставке 6,25-6,5%».

Дешевая ипотека в РФ

Ипотечные кредиты отреагируют среди первых. Причем это коснется и условий рефинансирования уже взятых займов.

Готовность снизить стоимость кредитов для покупки недвижимости выразили в ВТБ и МКБ.

Некоторые финансово-кредитные организации, например, «Райффайзенбанк» урезали ставки по ипотеке в начале недели. Несколько банков, в том числе «Открытие», сделали это еще раньше.

Отметим, что проценты по таким займам преодолели психологически важный барьер в десять процентов. Эксперты уверены, что если ЦБ не изменит политику, в 2020-м ипотека установит новый рекорд и приблизится к целевому показателю нацпроекта «Жилье и городская среда». Предполагается, что к 2024-му средняя ставка по жилищным кредитам упадет до 7,9% годовых.

«В случае перехода к нейтральной денежно-кредитной политике в середине 2020-го в условиях достижения целевого уровня инфляции в четыре процента ставки по ипотеке впервые в истории рынка могут опуститься до девяти процентов и ниже», — сообщили представители аналитического центра ДОМ. РФ.

РФ.

Ставки по кредитам и вкладам

Снижаются ставки и по потребительским кредитам. Однако ожидать резкого роста закредитованности населения не приходится. С 1 октября 2019 Банк России вводит показатель долговой нагрузки (ПДН) для необеспеченных потребительских кредитов.

Это значит, что при выдаче займа банк будет оценивать, какую часть своих доходов заемщик тратит на погашение уже взятых им кредитов. Чем выше этот показатель, тем больше средств банк обязан заморозить. Поскольку данные средства можно направить на более выгодные инвестиции, банк, скорее всего, просто откажется выдавать кредит.

Вместе с тем многие финансовые организации вынуждены урезать проценты по банковским депозитам. Так, намерение пойти по этому пути обозначили ВТБ, МКБ и «Открытие».

Впрочем, ожидать серьезного обвала процентов по банковским вкладам не стоит. Старший экономист банка «Открытие» Максим Петроневич подчеркивает, что нарушать баланс между ставками депозитов в отечественной и зарубежной валюте нельзя, иначе упадет интерес к рублевым вкладам.

Курс рубля 2019

При снижении ключевой ставки уменьшается доходность по облигациям федерального займа (ОФЗ), поэтому инвесторы переориентируются на покупку более выгодных долговых бумаг. Соответственно, падает спрос и на национальную валюту, что ее ослабляет.

Но эксперты уверены, что в сложившейся ситуации сильных колебаний рубля по отношению к другим валютам не будет. Учитывая общемировой тренд на замедление экономического роста, другие регуляторы действуют так же, как российский: Европейский центробанк объявил о предстоящем смягчении денежно-кредитной политики, а ФРС США в последнюю среду июля снизила ключевую ставку на 0,25 процентного пункта.

Agro2b – информационно-аналитический портал в сфере сельского хозяйства, торговая площадка, социальная сеть для аграриев

Центральный банк (ЦБ) повысил ключевую ставку на 0,25 п. п. до 4,5% годовых, сообщила пресс-служба регулятора, отмечая, что ставка может быть вновь повышена на следующих заседаниях ЦБ. Решение обусловлено ростом потребительских цен за первый квартал текущего года, который оказался выше прогнозов. При этом восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. По информации ЦБ, ожидания по внешнему спросу улучшаются на фоне дополнительных мер правительственной бюджетной поддержки в других странах, а также роста числа вакцинировавшихся от COVID-19 людей. «Инфляционные ожидания населения и бизнеса остаются на повышенном уровне. Баланс рисков сместился в сторону проинфляционных», — говорится в сообщении регулятора.

Решение обусловлено ростом потребительских цен за первый квартал текущего года, который оказался выше прогнозов. При этом восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. По информации ЦБ, ожидания по внешнему спросу улучшаются на фоне дополнительных мер правительственной бюджетной поддержки в других странах, а также роста числа вакцинировавшихся от COVID-19 людей. «Инфляционные ожидания населения и бизнеса остаются на повышенном уровне. Баланс рисков сместился в сторону проинфляционных», — говорится в сообщении регулятора.

Пресс-служба ЦБ также напомнила, что с июля прошлого года ключевая ставка находилась на минимальном уровне 4,25%. «С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем», — заявил ЦБ. Регулятор отметил, что продолжит определять сроки и темпы возврата к нейтральной денежно-кредитной политике с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Аналитики Центра экономического прогнозирования (ЦЭП) «Газпромбанка» назвали решение ЦБ неожиданным. «Мы ожидаем, что в течение года Центральный банк продолжит постепенно повышать ключевую ставку. И к концу года она составит 4,75-5%», — написали эксперты в своем Telegram-канале. Старший экономист по сельскому хозяйству World Bank Group Артавазд Акопян сказал «Агроинвестору», что увеличение ЦБ ключевой ставки имеет антиинфляционный характер.

Финансовый аналитик Валерий Емельянов рассказал «Известиям», что такого решения от ЦБ ожидали немногие, но буквально за несколько дней ситуация на рынке развернулась в пользу ужесточения монетарной политики. «В частности, ставки денежного рынка, по которым банки кредитуют друг друга, подскочили с 4,9% до 5,04% — впервые с июня 2020 года. Ключевой фактор, который повлиял на решение ЦБ и перевесил его желание поддерживать экономику низкими ставками, стала динамика инфляции. Регулятор указал на то, что к середине марта рост потребительских цен дошел до 5,9% годовых при целевых 4%. При этом инфляция растет выше прогнозов Банка России на протяжении трех месяцев подряд, и это, пожалуй, был главный аргумент в пользу принятия сдерживающих мер», — сказал Емельянов изданию. По его словам, основным толчком для роста потребительских цен стали остаточные эффекты пандемии. «Внутренний спрос на товары и услуги растет быстрее ожиданий, экспорт также идет с опережением прогнозов благодаря росту цен на сырье. Но при этом производители по инерции сдерживают объемы выпуска, что вызывает локальные скачки цен и отражается на средних показателях инфляции», — добавил Емельянов. Он отметил, что ситуация со ставкой похожа на ту, что складывалась в 2018 году, когда ЦБ дважды ее поднимал на 0,25% и затем удерживал в течение полугода на новой высоте. «Но при этом регулятор сохранил долгосрочный понижательный тренд, сделав паузу длиной в один год и позднее вернувшись к сокращению. Инфляция благодаря такому маневру, разогнавшись изначально с 2,5% до 5%, упала ниже 4% и к началу пандемии дошла до исторически минимальных 2,3%», — напомнил изданию эксперт.

Ключевой фактор, который повлиял на решение ЦБ и перевесил его желание поддерживать экономику низкими ставками, стала динамика инфляции. Регулятор указал на то, что к середине марта рост потребительских цен дошел до 5,9% годовых при целевых 4%. При этом инфляция растет выше прогнозов Банка России на протяжении трех месяцев подряд, и это, пожалуй, был главный аргумент в пользу принятия сдерживающих мер», — сказал Емельянов изданию. По его словам, основным толчком для роста потребительских цен стали остаточные эффекты пандемии. «Внутренний спрос на товары и услуги растет быстрее ожиданий, экспорт также идет с опережением прогнозов благодаря росту цен на сырье. Но при этом производители по инерции сдерживают объемы выпуска, что вызывает локальные скачки цен и отражается на средних показателях инфляции», — добавил Емельянов. Он отметил, что ситуация со ставкой похожа на ту, что складывалась в 2018 году, когда ЦБ дважды ее поднимал на 0,25% и затем удерживал в течение полугода на новой высоте. «Но при этом регулятор сохранил долгосрочный понижательный тренд, сделав паузу длиной в один год и позднее вернувшись к сокращению. Инфляция благодаря такому маневру, разогнавшись изначально с 2,5% до 5%, упала ниже 4% и к началу пандемии дошла до исторически минимальных 2,3%», — напомнил изданию эксперт.

По информации Росстата, за период с 10 по 15 марта индекс потребительских цен составил 100,1%, с начала марта — 100,3%, с начала года — 101,8%. Больше всего за отчетную неделю подорожала морковь — на 3%, цены на картофель выросли на 2,6%, баранина подорожала на 2,3%, куриное мясо — на 1,6%, яйца — на 0,9%, говядина — на 0,8%. Стоимость пастеризованного молока выросла на 0,5%, сахара — на 0,4%. Подсолнечное масло в период с 10 по 15 марта подорожало на 0,2%. При этом, стоимость некоторых овощей начала уменьшаться — огурцы за неделю стали дешевле на 6,6%, томаты — на 2,1%.

Россия отказывается от снижения ставок, поскольку восстановление экономики усиливает инфляционное давление

Банк России завершил цикл смягчения денежно-кредитной политики, поскольку признаки восстановления после пандемии усилили инфляционное давление. Процентные ставки оставались без изменений на четвертом заседании по политике.

Процентные ставки оставались без изменений на четвертом заседании по политике.

«Потенциал смягчения денежно-кредитной политики исчерпан», — заявила губернатор Эльвира Набиуллина на брифинге в пятницу, добавив, что центральный банк не рассматривал никаких вариантов, кроме удержания ставок.«В 2021 году политика останется адаптивной для поддержки экономики».

Базовая ставка была сохранена на рекордно низком уровне в 4,25% в пятницу, и Набиуллина заявила, что еще слишком рано обсуждать возврат к нейтральной политике, которая подразумевала бы ставку 5% -6%. По ее словам, траектория будущих решений по ставкам будет опубликована впервые после апрельского заседания центрального банка.

Падение быстрее

Банк России повысил прогноз роста потребительских цен на текущий год

Источник: Росстат, новый и старый прогноз Банка России

Россия снизила ставки на 200 базисных пунктов за первые семь месяцев прошлого года, чтобы стимулировать рост в условиях пандемии и падения цен на нефть.С тех пор экономика восстановилась, и ослабление рубля сказалось на потребительских ценах, что привело к росту инфляции. Валюта выросла в последние недели, но растущие санкционные риски не позволяют ей поспевать за ростом цен на нефть.

«Сообщение центрального банка немного более агрессивное, чем раньше, это попытка оказать рублю некоторую поддержку в случае, если ЕС в сотрудничестве с США решит ввести санкции против России», — сказал Петр Матыс, стратег. в Рабобанке в Москве.

Ожидается, что годовая инфляция достигнет пика на уровне около 5,5% в следующие несколько месяцев, а дезинфляционные риски больше не будут преобладать в течение одного года, заявил центральный банк. Прогноз инфляции на 2021 год повышен до 3,7% -4,2% с 3,5% -4%.

Что говорят наши экономисты:

«Ястребиный сдвиг в рекомендациях повышает риск ужесточения политики в 2021 году, особенно если инфляция не замедлится в ближайшие месяцы. Но более вероятным представляется более длительное удержание при относительно слабом спросе и отмене налогово-бюджетных стимулов.»

— Скотт Джонсон, Bloomberg Economics.

«Сдерживающий эффект» пандемии на экономику был намного меньше, чем ожидалось, и это усугубит инфляционное давление, заявил центральный банк. В прошлом году Россия пережила меньшее сокращение, чем ожидалось, и уже начала отмену многих ограничений по коронанвирусу. Банк прогнозирует рост ВВП на уровне 3% -4% в этом году и 2,5% -3,5% в следующем году.

Рубль компенсировал часть своих потерь, пока Набиуллина говорила, но все еще торговалась с понижением на 0.7% по цене 74,1325 за доллар по состоянию на 16.06. Доходность 10-летних местных нот выросла четвертый день, увеличившись на 6 базисных пунктов в пятницу до 6,5%.

«Центральный банк готовит рынок к мысли о том, что мы можем увидеть повышение ставок в 2021 году», — сказала Софья Донец, экономист «Ренессанс Капитал» в Москве.

— При содействии Зои Шиловой, Айне Куинн и Евгении Письменной

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕ

ЦБ РФ оставит ключевую ставку на уровне 7,75% — консенсус-прогноз — Business & Economy

МОСКВА, 20 марта. / ТАСС /. Банк России сохранит ключевую ставку на уровне 7,75% годовых на заседании совета директоров 22 марта, считают опрошенные ТАСС эксперты.

Однако февральский опрос показал, что аналитики ожидали повышения ключевой ставки в марте на 25 базисных пунктов из-за возможных внешних рисков. В то же время хорошие показатели инфляции в первом квартале 2019 года добавили оптимизма, и рынок ожидает начала снижения ключевой ставки.

«По нашему мнению, на следующем заседании ЦБ оставит ключевую ставку без изменений. Это в основном связано с относительно благоприятными внешними условиями и улучшением динамики инфляции, траектория которой будет более умеренной, чем первоначально предполагал ЦБ», — руководитель из Sberbank Investment Research Ярослав Лисоволик.

«Мы думаем, что инфляция достигнет максимума в 5,4% в марте, а затем снизится. Таким образом, мы можем ожидать, что инфляция приблизится к целевому показателю в 4% быстрее, чем первоначально прогнозировалось», — сказала аналитик Росбанка Анна Заигрина.

По словам директора департамента денежно-кредитной политики ЦБ Алексея Заботкина, ЦБ проведет оценку эффективности двух повышений ключевой ставки в 2018 году. «Мысль о том, что двух предыдущих повышений ключевой ставки могло быть недостаточно, означает, что регулятор потенциально рассматривается еще одно повышение, которое может материализоваться в случае роста санкционных рисков во втором квартале 2019 года », — сказал макроэкономический аналитик Райффайзен Банка Станислав Мурашов.

Главный экономист по России и СНГ «Ренессанс Капитал» Олег Кузьмин считает, что «второй квартал 2019 года не лучшее время для излишнего оптимизма, поскольку сохраняется риск неожиданных негативных событий.Он добавил, что ключевая ставка может колебаться от 9,25% до 11,5% годовых в конце 2019 года, если антироссийские санкции будут расширены, а цены на нефть останутся на текущем уровне 65 долларов за баррель.

Стенограмма пресс-брифинга консультации по России 2020 по статье IV

Стенограмма пресс-брифинга консультации по России 2020 по статье IV

9 февраля 2021 г.

Жак Миниан, глава миссии в России, МВФ

Вступительное слово:

Экономика проявила большую динамику и устойчивость, чем мы ожидали.Там

сократился на 3,1% в 2020 году, что меньше -3,6

процентов мы прогнозировали. Данные указывают на то, что в четвертом

Данные указывают на то, что в четвертом

квартал, экономика продолжала расти и не сокращалась, как у нас

прогнозируется. Так что, опять же, больше импульса и большей устойчивости, чем мы ожидали.

И если вы посмотрите на первый квартал, пока что кажется, что все идет хорошо,

что тоже положительно. Теперь, глядя на 2021 год, мы прогнозировали три

процентный рост. Во всяком случае, тот факт, что четвертая четверть была лучше,

и то, что экономика набирает обороты, означает, что существует риск роста

это прогноз.При этом я думаю, что хочу сделать несколько вещей очень

Чисто. Наш прогноз зависит от эффективного внедрения вакцины, и

это обусловлено тем, что значительная часть взрослого населения

привиты к лету в России и во многих российских торговых

партнеры. И, как вы знаете, вакцинация продолжается. Темп

ускоряется, но этот темп необходимо ускорить еще больше, чтобы достичь некоторых из

эти цели.

Это подводит меня ко второму сообщению о том, что хотя экономика

дела идут лучше, чем ожидалось, было бы ошибкой думать, что мы

из леса.Мы не из леса, как мы можем видеть в некоторых

Ключевые торговые партнеры России. Они работают в условиях строгой изоляции

из-за высоких инфекций. Новые варианты появляются в разных частях

мир. Есть вопросы о развертывании вакцины. Значит, это означает, что

при этом мы понимаем, что власти хотят отозвать фискальную поддержку, если

экономика продолжает расти, и это было бы правильно, мы

тем не менее, нам нужно сохранять бдительность. Им по-прежнему нужно сохранять бдительность

потому что экономическая ситуация остается хрупкой, и они должны быть готовы

обеспечить бюджетную поддержку, если экономика снова ухудшится.И

Пособия по безработице — один из примеров этого. Недавно правительство

решил продлить максимальную выгоду. Это очень хорошо, но хотелось бы

чтобы все пособия по безработице оставались на уровне после марта в течение

немного дольше.

Третья проблема — инфляция.

Опять же, инфляция была выше, чем мы прогнозировали, но в нашем

По большому счету, это временные эффекты. Одноразовые эффекты от глобальной еды

цены и разовые эффекты от обесценения рубля.И поэтому, когда мы

смотрели на вещи, мы, как сотрудники, думали, что, учитывая тот факт, что

экономика остается слабой, инфляция должна была начать снижаться после того, как вы

знаете, эти разовые эффекты отмирают. И поскольку мы прогнозировали инфляцию до

спустившись, мы увидели место для дальнейшего ослабления. В то же время это правда

инфляция усиливается. Это правда, что есть инфляционные

риски там. Итак, если посмотреть на совокупность данных, наши

Исполнительные директора считали или в целом считали, что ожидание центрального банка

и видят подход, они увидели в этом подходе достоинства.Итак, исполнительные директора

в целом усмотрел достоинства выжидательного подхода центрального банка.

Еще один аспект, который мы рассмотрели в отчете, — это банки. Теперь, когда

у вас кризис, здоровье банков очень важно, потому что если

банки ослабнут, что может спровоцировать гораздо более серьезную рецессию. Что ж,

К счастью, российские банки вошли в кризис в сильной позиции.

И когда мы смотрим на убытки до сих пор, это выглядит как банковский капитал для

системы более чем достаточно, чтобы поглотить потери.Это очень

важный. По этой причине мы хотим, чтобы центральный банк продолжал запрашивать

банки, которые могут отложить капитал для покрытия убытков, сделать это, не дожидаясь, пока

Апрель или июнь, потому что они продлили время. И мы спросили

центральный банк, который, когда этот продленный срок откладывает капитал

истекает, чтобы не продлевать его, потому что банки в состоянии отложить

капитал и они должны.

Наконец, понятно, что в нынешних условиях власти

уделяют первоочередное внимание работе с кризисом.И позвольте мне сказать это

то, что я должен был упомянуть в начале, одна из причин того, что

экономика оказалась более устойчивой, чем мы ожидали, потому что

власти предприняли решительный политический ответ. Сильный фискальный ответ,

денежно-кредитный ответ, сильный ответ банковского сектора. Фактически, это

впервые в новейшей истории России, что власти могут

ответить всеми тремя инструментами, налогово-бюджетной и денежно-кредитной политикой, и

это очень помогло.Так что понятно, что власти сосредоточили свое внимание на

что во время кризиса, но кризис не должен заставлять нас

забываем, что Россия вошла в кризис с очень слабым ростом. И это должно

не заставляйте забывать, что реальные доходы, доходы на душу населения в России

растет очень медленно и не приближается к уровням более богатых

страны. Так что есть необходимость ускорить рост.

А это означает устранение структурных узких мест российского

экономика — слабая инфраструктура, улучшение деловой среды,

улучшение управления и верховенства закона.И все это

будет ключевым.

Поэтому в этом контексте мы приветствуем гильотину регулирования. Мы думаем, что это

очень хорошая инициатива, но еще неизвестно, какая реальная разница

собирается внести в бизнес-среду. Точно так же мы думаем, что

13 национальных проектов очень важны. Но мы сказали властям,

на наш взгляд, будет важно, чтобы эти проекты стали катализатором

частный сектор. Их не следует использовать для расширения зоны охвата

состояние, которое в России уже очень велико.Так что позвольте мне остановиться на этом и позвольте

приветствую любые вопросы.

ВОПРОС: Я хочу задать вопрос о росте. Я видел в твоих прогнозах

что также за прошлый год у вас сокращение -3,6% и российский федеральный

Служба статистики уже сообщала, что он был меньше. Так что я не знаю, если

вы планируете обновить прогноз и как это повлияет на ваш

прогноз на этот год, на следующий год.

МИСТЕР. МИНИАНА: это очень хороший вопрос. Итак, вы знаете, когда мы отправляем

сообщает правлению, мы не можем продолжать изменять его до самого последнего

минута. Итак, отчет, который вы видите, был распространен 19 января, но затем

мы опубликовали дополнение, которое входит в комплект, и что

признает, что даже несмотря на то, что мы прогнозировали -3,6, фактический результат

было -3,1. Таким образом, вы увидите, что -3,1 в дополнении, а не в основном

отчет, потому что мы подготовили отчет за две недели до этого, но вы его увидите

в приложении. Теперь ключевой вопрос — что это значит для 2021 года.

при прочих равных, это повысит наши прогнозы на 2021 год, потому что мы

предсказывали в нашем первоначальном прогнозе, мы прогнозировали сокращение

четвертый квартал прошлого года, и похоже, что экономика выросла.А сейчас

2021 год начнется с более высокой базы и при прочих равных условиях,

это повлияет на рост в 2021 году. Так что, во всяком случае, есть риск роста

из этого для нашего прогноза на 2021 год. При этом это не единственный

риск. Это правда, что у нас есть этот риск роста из-за нашего более сильного импульса,

но, как я уже сказал, есть и другие риски, некоторые из которых указывают на обратную сторону.

Я ответил на твой вопрос?

ВОПРОС: Да, но у меня есть дополнительный вопрос. Итак, начиная с этого отчета, некоторые

его части были собраны несколько недель назад.Я не могу представить русский

Центральный банк снижает ставки в эту пятницу, вы представляете, как они снижают ставки?

на 50 базисных пунктов в ближайшие месяцы?

МИСТЕР. МИНИАНА: Что ж, это хороший вопрос. И как видите, это очень

Важно посмотреть в пресс-релизе, в конце у вас есть то, что называется

подведение итогов обсуждения Исполнительным советом, в котором резюмируются

мнения директоров, и директора приняли это во внимание.

И потому что инфляция идет сильнее, чем предполагалось, и потому что они

видят некоторые проинфляционные риски, хотя они видели возможность для снижения ставок, они

также усмотрел достоинства выжидательной позиции центрального банка. Итак,

Итак,

Окончательное положение Фонда, по словам исполнительных директоров, является

что они обычно видят достоинства подхода центрального банка. Это

ответьте на ваш вопрос?

ВОПРОС: У меня тоже вопрос по поводу вашего взгляда на российские тарифы. Если

инфляция в какой-то момент замедляется. Как вы думаете, когда лучше всего

снижать ставки, как предлагают ваши директора? И как бы вы разрешили опасения

что центральный банк скорее начнет повышать ставки сейчас, чем

резать их в этом году?

МИСТЕР.МИНИАНА: Во-первых, позвольте мне сказать, что денежно-кредитная политика — это не

научная дисциплина, в которой вы должны сказать, что политику следует смягчить

это точная дата. Знаешь, когда бы ты ни был, даже когда мы сделали наш первоначальный звонок

о смягчении мы сказали «в ближайшие месяцы», и этого достаточно. Теперь,

что касается второй части вопроса, я бы сказал, что это не

где мы. Я бы сказал, что исполнительные директора увидели достоинства

выжидательный подход, но я думаю, будет справедливо сказать, что не было

обсуждение на Правлении повышения ставок.А для меня как

глава миссии и как штаб, обсуждение повышения ставок на данном этапе кажется

преждевременно, потому что, как я уже сказал, в экономике наблюдается значительный спад. Мы

Вы знаете, что это влияние на инфляцию носит временный характер. Так вот

моё личное мнение. Но я думаю также справедливо сказать, что пока было

обсуждение Правления, существенная дискуссия между ослаблением или

выжидательный подход, не было никаких дискуссий о вступлении в

ужесточение.

Департамент коммуникаций МВФ

ОТНОШЕНИЯ СО СМИ

ОФИЦЕР ПРЕССЫ: Wafa Amr

Телефон: +1 202 623-7100 Эл. Почта: MEDIA @ IMF.org

@IMFSpokesperson

Россия удивляет первым повышением рейтинга с 2018 года, сигнализирует больше

Банк России неожиданно повысил процентные ставки впервые с 2018 года и предупредил о дальнейшем повышении после того, как инфляция ускорилась быстрее, чем ожидалось.

Базовая ставка была повышена на 25 базисных пунктов до 4,5% в пятницу. Всего три аналитика в опросе Bloomberg, в котором приняли участие 41 экономист, прогнозируют этот шаг, остальные не ожидают изменений.

Центральный банк «оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих предстоящих заседаниях», говорится в заявлении, опубликованном на его веб-сайте. Инфляция превышает прогноз, но ожидается, что она вернется к целевому показателю в 4% в — первая половина 2022 года, — говорится в сообщении.

Россия — третий крупный центральный банк развивающихся стран, который неожиданно ужесточил денежно-кредитную политику на этой неделе после аналогичных решений Бразилии и Турции. Ключевая ставка может быть повышена до 5.5% или выше до конца этого года, особенно если правительство реализует планы дополнительных расходов, сказал ранее человек, знакомый с обсуждениями в центральном банке.

Рубль продолжил расти после этого решения, поднявшись на 0,7% до 73,78 за доллар и прервав недельное снижение. В результате валюта заняла третье место на развивающихся рынках в пятницу. Доходность десятилетних облигаций увеличилась на один базисный пункт до 7,01%, самого высокого уровня за год.

Председатель Банка России Эльвира Набиуллина проведет информационный онлайн-брифинг в 3 часа дня.м. Московское время.

Ключевые выводы:

Годовая инфляция в России в феврале ускорилась до 5,7%, что стало самым высоким показателем за более чем четыре года и значительно превысило целевой показатель. В частности, резко выросли цены на продукты питания, что привело к снижению уровня жизни во время пандемии.

Угроза новых санкций США омрачила перспективы для рубля на этой неделе после того, как президент Джо Байден пообещал заставить Кремль «заплатить цену» за вмешательство в выборы.

Правительство взвешивает дополнительные расходы в первой половине года, чтобы ускорить восстановление экономики после пандемии, но это также может спровоцировать инфляцию.

Этот рассказ был опубликован из ленты информационного агентства без изменений в тексте. Изменился только заголовок.

Подпишитесь на информационный бюллетень монетного двора

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Банк России повысил ключевую процентную ставку для охлаждения инфляции — Реальное время

Фото: Ludvig14

После более чем двух лет снижения процентных ставок Россия начала возвращаться к «нейтральной» ставке, хотя немногие аналитики ожидали, что это произойдет сейчас.Большинство прогнозировало, что банковский регулятор страны оставит ключевую ставку на тот момент неизменной, но Центральный банк решил повысить ее на 25 базисных пунктов.

Центральный банк России неожиданно повысил процентные ставки на прошлой неделе впервые за более чем два года, сославшись на риски, связанные с ростом инфляции и геополитические угрозы, сообщает Financial Times. В результате ключевая ставка страны выросла с рекордно низкого уровня 4,25% до 4,5%. Регулирующий орган также оставил открытой дверь для дальнейшего роста в ближайшие месяцы.По словам главы Центробанка Эльвиры Набиуллиной, Россия возвращается к «нейтральной» ставке в 5-6%, но «неопределенность» может помешать ей достичь этой цели к концу года.

Выступая на пресс-конференции в пятницу, Набиуллина заявила, что относительно быстрое восстановление экономики России после того, как она отказалась последовать примеру многих других стран в введении второй изоляции от коронавируса прошлой осенью, означает, что инфляция растет больше, чем ожидалось. На прошлой неделе показатель достиг 5,8%, что является максимальным показателем за более чем четыре года.Центральный банк ожидает, что потребительские цены в этом месяце продолжат расти и вернутся к целевому показателю в 4% только к середине 2022 года, а не к концу этого года.

«Экономика растет быстрее, чем мы ожидали, и этот рост становится более стабильным», — сказала Набиуллина, объяснив рост восстановлением как внутреннего, так и внешнего спроса на потребительские товары, а также экспорта металлов, химикатов и продуктов питания. Банкир добавил, что даже в наиболее сильно пострадавшем российском секторе — услугах — наблюдается «значительное улучшение деловой активности» из-за отсутствия второй блокировки.По данным Центрального банка, ВВП России вырастет на 3–4% в этом году после падения на 3,1% в 2020 году.

В конце 2020 года Россия ввела ценовые ограничения на ряд основных продуктов питания, поскольку цены для них стремительно выросли. Фото: Братеевский

«Решение [Центрального банка] было оправдано указанием на все еще сильное инфляционное давление и повышенные инфляционные ожидания на фоне зеленых ростков восстановления экономики», — прокомментировал Иван Чакаров, главный экономист Citibank по России и СНГ.«Это действительно соответствовало бы более быстрому возвращению к нейтральной политике, тем самым оправдывая ожидания того, что в ближайшие месяцы последуют новые повышения ставок».

Ранее на прошлой неделе два других крупных развивающихся рынка, Бразилия и Турция, также повысили свои основные процентные ставки в попытке сдержать инфляцию. В конце 2020 года Россия ввела ценовые ограничения на ряд основных продуктов питания, поскольку цены на них резко выросли, что усугубило снижение уровня жизни.

Анна Литвина

Россия повышает ключевую ставку до 4.5% на фоне инфляционных и геополитических рисков

МОСКВА (Рейтер) — Центральный банк России повысил ключевую процентную ставку до 4,5% в пятницу на фоне инфляционных и геополитических рисков и дал понять, что последует дальнейшее повышение ставок.

Решение о повышении ставки с рекордно низкого уровня в 4,25% противоречило опросу Reuters, согласно которому Россия в последний раз сохранит стоимость кредитования неизменной, прежде чем приступить к циклу повышения ставок.

«Баланс рисков сместился в сторону проинфляционных.»Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях», — говорится в сообщении банка.

Действия центрального банка последовали за недавним обесцениванием рубля, вызванным опасениями по поводу санкций. Это соответствует его бразильским и турецким аналогам, которые в неделю агрессивно повышали ставки.

Российская валюта упала на этой неделе после того, как президент США Джо Байден заявил, что его российский коллега Владимир Путин «заплатит цену» за попытки вмешаться в U.С. президентские выборы, что Кремль отрицает.

«Краткосрочные проинфляционные риски также связаны с более сильной волатильностью на мировых рынках, вызванной, среди прочего, различными геополитическими событиями, которые могут повлиять на обменный курс и инфляционные ожидания», — заявил центральный банк.

Центральный банк заявил, что инфляция, его основная сфера ответственности, вернется к целевому показателю в 4% только в первой половине 2022 года, позже, чем ожидалось ранее.

Годовая инфляция на 15 марта составляла 5,8%, но в ближайшее время ожидается ее замедление.

Центральный банк снизил ставки в 2020 году, сделав последнее снижение ставок в июле, поскольку экономика пострадала от падения цен на нефть, которая является основным экспортным товаром России. Пандемия коронавируса также ударила по экономике, которая в этом году восстанавливается.

Более низкие ставки поддерживают экономику за счет удешевления кредитования, но могут также раздуть инфляцию и сделать рубль более уязвимым для внешних шоков.

Рубль продолжил расти после изменения курса, торгуясь на уровне 73,82 по отношению к доллару США против уровней около 73,98, наблюдавшихся до объявления.

Эльвира Набиуллина, управляющий центрального банка, более подробно расскажет о прогнозах центрального банка и планах денежно-кредитной политики на онлайн-пресс-конференции в 12:00 по Гринвичу.

Следующее нормотворческое собрание назначено на 23 апреля.

Репортаж Андрея Остроуха, Габриель Тетро-Фарбер, Елены Фабричной, Александра Мэрроу, Марии Киселевой, Кати Голубковой; Редакция Эндрю Осборна

Отказ от ответственности: Мнения, выраженные в этой статье, принадлежат автору и могут не отражать точку зрения Kitco Metals Inc. Автор приложил все усилия для обеспечения достоверности предоставленной информации; однако ни Kitco Metals Inc., ни автор не могут гарантировать такую точность. Эта статья предназначена исключительно для информационных целей. Это не призыв к обмену товарами, ценными бумагами или другими финансовыми инструментами. Kitco Metals Inc. и автор этой статьи не несут ответственности за убытки и / или ущерб, возникшие в результате использования данной публикации.

Россия Watch — Центробанк снижает ставку еще

- 16 июня Центральный банк России снизил ключевую ставку до 9%…

- … при снижении инфляционных рисков в среднесрочной перспективе

- Общий уровень инфляции почти на целевом уровне (4%)

- Снижение ставок и повышение цен на нефть — хорошие новости для экономики

- … но более долгосрочные перспективы ограничены из-за структурных ограничений

- Мы изменяем наши прогнозы по доллару США на конец 2017-2018 годов на 52 и 50

170616-Россия-Часы.pdf (280 КБ)

Скачать

Россия наконец-то выиграла битву с инфляцией…

После длительного периода высокой инфляции общий уровень инфляции наконец вернулся примерно к целевому уровню центрального банка (4% на конец года). Инфляция замедлилась до 4,1% г / г в апреле и мае. Базовая инфляция в мае снизилась до 3,8% г / г, что больше, чем ожидалось. Цены на продукты питания являются важным фактором снижения общей инфляции. Продовольствие составляет более трети инфляционной корзины.Цены на продукты питания резко выросли в 2014 и 2015 годах после того, как США и ЕС ввели санкции после аннексии Крыма Россией. Россия ответила контрсанкциями и ввела запрет на импорт всех видов продуктов питания и сельскохозяйственных продуктов. Инфляция цен на продукты питания достигла пика почти в 25% в середине 2015 года. С тех пор Россия увеличила внутреннее производство сельскохозяйственной продукции и переориентировала свою торговлю продуктами питания на Китай, что привело к снижению цен на продукты питания. Хороший урожай 2016 года также снизил цены.Однако в апреле и мае инфляция цен на продукты питания снова начала несколько повышаться. В целом инфляция цен на продукты питания в настоящее время составляет 4%. Кроме того, укрепление рубля, которое наблюдается с начала 2016 года, сдерживает импортную инфляцию. С начала 2016 года рубль укрепился более чем на 25% — с 78 долларов за рубль в начале 2016 года до 57 долларов за рубль сегодня.

Россия ответила контрсанкциями и ввела запрет на импорт всех видов продуктов питания и сельскохозяйственных продуктов. Инфляция цен на продукты питания достигла пика почти в 25% в середине 2015 года. С тех пор Россия увеличила внутреннее производство сельскохозяйственной продукции и переориентировала свою торговлю продуктами питания на Китай, что привело к снижению цен на продукты питания. Хороший урожай 2016 года также снизил цены.Однако в апреле и мае инфляция цен на продукты питания снова начала несколько повышаться. В целом инфляция цен на продукты питания в настоящее время составляет 4%. Кроме того, укрепление рубля, которое наблюдается с начала 2016 года, сдерживает импортную инфляцию. С начала 2016 года рубль укрепился более чем на 25% — с 78 долларов за рубль в начале 2016 года до 57 долларов за рубль сегодня.

… но удержать инфляцию на целевом уровне будет сложно.

Мы полагаем, что инфляция достигла своего дна и в ближайшие месяцы будет немного выше (4.5% к концу года). Центральный банк прогнозирует инфляцию на уровне 4,2% в июне, что немного выше, чем в мае. И в апреле, и в мае цены на продукты питания росли быстрее, чем в начале года. Крайне важно привязать инфляционные ожидания к целевому показателю, чтобы избежать требований о более высокой заработной плате. Это сложный процесс, и инфляционные ожидания очень чувствительны к определенным категориям потребителей (например, к продуктам питания). Более того, мы ожидаем, что рубль немного укрепится, но не такими темпами, как в 2016 году. Поэтому вклад более низкой импортной инфляции снизится.Кроме того, продолжающийся экономический подъем будет все больше приводить к усилению давления на инфляцию со стороны спроса.

ЦБ возобновляет цикл смягчения

В конце 2015 года ЦБ РФ существенно повысил ключевую процентную ставку из-за резкого роста инфляции. С тех пор ЦБ осторожно понижал ставки. В некоторых случаях процентная ставка оставалась неизменной, а инфляция снижалась. На фоне улучшения инфляционной картины за последние несколько месяцев Центральный банк России (ЦБ) снизил ключевую процентную ставку в марте и апреле на кумулятивно 75 б. п. и еще на 25 б.п. на своем заседании 16 июня.Снижение ставок в апреле и марте резко контрастировало с ястребиным посланием ЦБ РФ. В результате снижение ставок оказалось более глубоким, чем ожидал рынок. Этот сдвиг в денежно-кредитной политике является следствием более низкого, чем ожидалось, уровня инфляции и снижения инфляционных ожиданий. Относительная сила рубля дала ЦБ РФ возможность более агрессивно снижать официальный курс. Однако в сопроводительном заявлении к июньскому решению о снижении ставки ЦБ сообщил, что он ожидает роста инфляции в среднесрочной перспективе.

п. и еще на 25 б.п. на своем заседании 16 июня.Снижение ставок в апреле и марте резко контрастировало с ястребиным посланием ЦБ РФ. В результате снижение ставок оказалось более глубоким, чем ожидал рынок. Этот сдвиг в денежно-кредитной политике является следствием более низкого, чем ожидалось, уровня инфляции и снижения инфляционных ожиданий. Относительная сила рубля дала ЦБ РФ возможность более агрессивно снижать официальный курс. Однако в сопроводительном заявлении к июньскому решению о снижении ставки ЦБ сообщил, что он ожидает роста инфляции в среднесрочной перспективе.

Мы ожидаем, что ЦБ очень внимательно отнесется к дальнейшему смягчению денежно-кредитной политики. Однако, учитывая, что инфляция в настоящее время находится на уровне целевого уровня, и мы ожидаем укрепления рубля, есть некоторые возможности для дальнейшего снижения процентных ставок. В марте председатель Центрального банка объявил, что дополнительное смягчение будет происходить небольшими шагами, что делает маловероятным еще одно снижение ставки на 50 б.п. Учитывая нашу обеспокоенность по поводу инфляционного давления, мы ожидаем только два следующих снижения ставки на 25 п.п. Это повысит ключевую ставку до 8.50% до конца этого года. Наш прогноз немного менее «голубиный», чем ожидания рынка (средний прогноз 8,25%, но с резкими колебаниями в ожиданиях).

Снижение ставок и повышение цен на нефть — хорошие новости для экономики

После периода отрицательного роста в 2015 и 2016 годах экономический рост стал положительным в 4 квартале 2016 года. Это восстановление продолжилось в первом квартале 2017 года, когда реальный ВВП увеличился на 0,5% г / г, что немного выше ожиданий рынка. Рост в первом квартале был обусловлен значительным увеличением инвестиций и улучшением потребления (менее отрицательное).Однако рост был сдержанным из-за неблагоприятной динамики внешнего сектора. Без учета более высоких цен на нефть и укрепления рубля экспорт в реальном выражении увеличился на 5% в первом квартале 2017 года. Импорт из-за сильного рубля увеличился на целых 14% в реальном выражении, что привело к ухудшению торгового баланса. .

Импорт из-за сильного рубля увеличился на целых 14% в реальном выражении, что привело к ухудшению торгового баланса. .

Месячные экономические индикаторы неоднозначны, но мы интерпретируем их как индикаторы дальнейшего восстановления экономики. Индекс менеджеров по закупкам (PMI) находится на нисходящей траектории с января (когда он составлял почти 55) и достиг дна в апреле (50.8). Тем не менее, недавний майский показатель (52,4) оказался выше ожиданий. Рост промышленного производства положительный с 2016 г .; хотя в феврале он упал почти на 3% г / г из-за разовых эффектов, с тех пор он укрепился. Розничные продажи также указывают на дальнейшее восстановление. Апрель стал первым месяцем, в котором розничные продажи не показали сокращения в годовом выражении с начала 2015 года. При этом средний рост розничных продаж в 2010-2014 годах составил 5%, поэтому, безусловно, есть возможности для дальнейшего улучшения.

Мы ожидаем дальнейшего роста цен на нефть, поскольку запасы сырой нефти в США начали сокращаться, а инвестиции остались под давлением, что отрицательно сказывается на росте предложения. Наш нефтяной аналитик использует целевой показатель на конец года в 60 долларов за баррель. Это будет выгодно для России, поскольку сырая нефть, нефтепродукты и природный газ составляют примерно 60% от общего объема экспорта. Поскольку цены на нефть превышают 40 долларов за баррель, у правительства есть ресурсы для стимулирования экономики. Правительство начинает с цены на нефть в 40 долларов за баррель для своего финансового бюджета.Мы ожидаем увеличения государственных инвестиций в преддверии президентских выборов в марте 2018 года. С повышением заработной платы и индексации пенсий частное потребление также должно возрасти. В целом, мы ожидаем, что годовой экономический рост вернется на положительную территорию в 2017 (1%) и 2018 (1,5%).

Ослабление санкций представляет риск повышения, цена на нефть — риск снижения

Ослабление санкций, введенных ЕС и / или США, представляет собой потенциальный потенциал роста. Трудно оценить, насколько санкции повлияли на экономику России.Существенное падение цен на нефть (более чем на 60% в период с начала 2014 г. по конец 2015 г.) совпало с санкциями, поэтому сложно выявить единичный эффект санкций. Финансовый сектор пострадал от последствий прекращения финансовых потоков из стран, находящихся под санкциями. Евросоюз продлил санкции против России два месяца назад, по крайней мере, до сентября 2017 года. На этой неделе сенат США проголосовал за пакет дополнительных санкций в отношении России, в частности, чтобы наказать страну за предполагаемое вмешательство в президентские выборы в США в 2016 году.В результате потенциальные возможности для снятия санкций не будут реализованы до 2018 года.

Трудно оценить, насколько санкции повлияли на экономику России.Существенное падение цен на нефть (более чем на 60% в период с начала 2014 г. по конец 2015 г.) совпало с санкциями, поэтому сложно выявить единичный эффект санкций. Финансовый сектор пострадал от последствий прекращения финансовых потоков из стран, находящихся под санкциями. Евросоюз продлил санкции против России два месяца назад, по крайней мере, до сентября 2017 года. На этой неделе сенат США проголосовал за пакет дополнительных санкций в отношении России, в частности, чтобы наказать страну за предполагаемое вмешательство в президентские выборы в США в 2016 году.В результате потенциальные возможности для снятия санкций не будут реализованы до 2018 года.

Наш базовый сценарий для России предполагает восстановление цен на нефть (до 60 долларов за баррель к концу года), но в настоящее время для этого сценария существуют существенные риски снижения. Во-первых, добыча сланца в США может восстановиться быстрее, чем ожидалось, что приведет к снижению цен на нефть. Кроме того, ОПЕК, возможно, не удастся убедить финансовые рынки в том, что все члены будут выполнять свои обещания по сокращению добычи. Наконец, рост мирового спроса на нефть может быть не таким сильным, как ожидалось в начале этого года.Учитывая все обстоятельства, существует большая вероятность того, что цены на нефть упадут ниже 60 долларов за баррель, чем выше 60 долларов за баррель.

Долгосрочные перспективы роста остаются низкими

Еще до введения санкций в 2014 году экономика России сталкивалась со структурными ограничениями, которые не позволяли ей достичь более высоких темпов роста. По данным Всемирного банка, долгосрочный потенциальный рост снизился с 2013 года с более чем 5% до менее 3%. В основном снижение долгосрочного роста было вызвано падением роста факторной производительности (TFP) в результате медленного движения ресурсов из непроизводительных секторов в производственные, бюрократии, бюрократии и отсутствия верховенства закона.По нашему мнению, маловероятно, что план структурных реформ приведет к фундаментальным изменениям в российской экономике, поскольку у действующего правительства слишком много корыстных интересов в сохранении существующего положения. Кроме того, усилия по диверсификации экономики (от нефти) остаются слабыми. Государственные инвестиции по-прежнему сосредоточены в традиционных секторах. ПИИ, которые связаны с сильным перетеканием технологий, остаются слабыми в контексте экономических санкций. В целом, мы ожидаем восстановления экономического роста в 2017 году (примерно до 1%) и в 2018 году (примерно до 1%).5%), но оставаться значительно ниже уровней, наблюдавшихся ранее и сразу после мирового финансового кризиса.

Рубль укрепился и будет укрепляться и дальше

Рубль — валюта, которая процветает в среде конструктивных настроений инвесторов. В таких условиях инвесторы готовы открывать позиции в валютах развивающихся стран, товарных валютах или валютах, чувствительных к росту, в поисках лучшей производительности / повышения доходности. Спрэд реальной доходности между США и Россией уменьшился, что оказало поддержку рублю (см. Диаграмму ниже).В целом более низкая реальная доходность в США повлияла на доллар США по всем направлениям. Более того, относительно стабильная цена на нефть также оказала поддержку рублю. В феврале прошлого года Минфин ввел регулярные покупки иностранной валюты (покупка долларов США или евро за рубли, если цена на нефть выше 40 долларов за баррель). Однако объем покупок иностранной валюты был слишком мал, чтобы оказать существенное влияние на курс рубля.

В будущем мы ожидаем, что настроения инвесторов останутся конструктивными, и наш нефтяной аналитик прогнозирует, что к концу этого года цены на нефть вырастут до 60 долларов за баррель.Это, вероятно, приведет к дальнейшему повышательному давлению на рубль по отношению к доллару США из-за привлекательной разницы в номинальной и реальной доходности. Более того, мы ожидаем, что инвесторы продолжат сокращать свои чистые спекулятивные длинные позиции по доллару США, поскольку политическая обстановка в США ослабила оптимизм по поводу силы доллара США.