Cvv2 это: Что такое CVV2 (CVC2)-код? Безопасно ли указывать его при оформлении заявки?

В мonobank можно изменить CVV2-код прямо в приложении. Он нужен для интернет-покупок. Но если вы его забудете – восстановить код невозможно

Фото: delo.ua

22 ноября в приложении monobank появилась новая функция, аналогов которой нет ни в одном другом банке Украины и большинстве банков мира. Об этом пишет ain.ua со ссылкой на заявление сооснователя monobank Олега Гороховский. Это возможность изменить CVV2-код, который нанесен на обороте карты, на свой собственный. Нужно учитывать, что после изменения CVV2, старый код, напечатанный на карте, перестанет действовать. Новый, который вы ввели, не будет отображаться нигде в приложении. Поэтому, если вы его забудете, восстановить его будет невозможно. Из доступных опций – вернуть стандартный CVV2 здесь же в настройках или установить динамический CVV2.

Зачем это нужно

CVV2-код используется для платежей в интернете. И, в отличие от номера и срока действия карты, большинство сервисов его не запоминают. Поэтому код нужно либо заучить, либо держать карту все время под рукой, чтобы в нужный момент его посмотреть.

По словам Гороховского, собственный CVV2-код может быть очень удобным. «Я, например, все время его забываю. Наконец-то я могу установить себе CVV2-код «111» и спать спокойно. И мы видим, что тема CVV2 очень востребована. Например, динамический CVV2 (код меняется каждый час) включили 320 000 клиентов», – пояснил он в комментарии ain.ua.

Код должен быть неповторимым, и, как отметил Гороховский, большинство простейших комбинаций, вроде «111», «777» и «999» уже заняты. Поэтому придется придумать код позамысловатей.

Как поменять CVV2 в приложении

Для этого нужно обновить приложение monobank на вашем смартфоне. Если обновление не приходит, попробуйте сперва вылогиниться и зайти заново.

После этого зайдите в пункт меню «Настройки безопасности» – «Настройки CVV2» – «Собственный CVV2». После чего нужно просто подобрать подходящую вам комбинацию.

Читайте свежие новости и аналитику о ритейле и интернет-торговле в Украине на нашей странице в Facebook, на нашем канале в Telegram, а также подписывайтесь на нашу еженедельную e-mail рассылку.

Cvc2 cvv2 что это значит

Вконтакте

Google+

Одноклассники

Из года в год количество операций, производимых при помощи пластиковых карт, увеличивается. Вместе с этим, увеличивается и количество мошенников, похищающих деньги с пластиковых карт. С развитием систем безопасности и защиты пластиковых карт, методы их работы становятся все изощреннее.

Карты начального уровня не предназначены для выполнения операций в Интернете, поэтому защитного кода на поверхности пластиКовой карты не имеют. Его надо запрашивать при оформлении карты или по мере надобности, позвонив в Контактный центр.

Итак, зная, где находится код CVV2 и CVC2 на карте Сбербанка, нужно рассмотреть, как корректно его использовать. Увидев требование ввести код, нужно прописать указанные на карте три цифры.

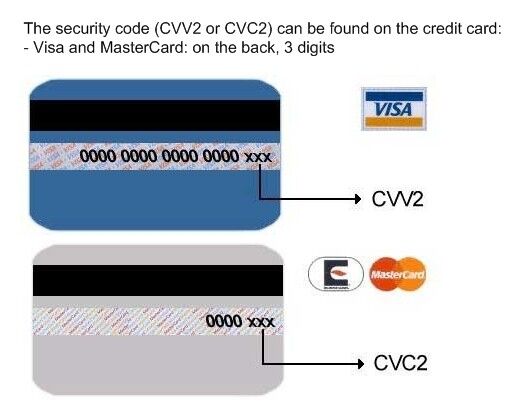

Где на карте находится cvc2 или cvv2 код

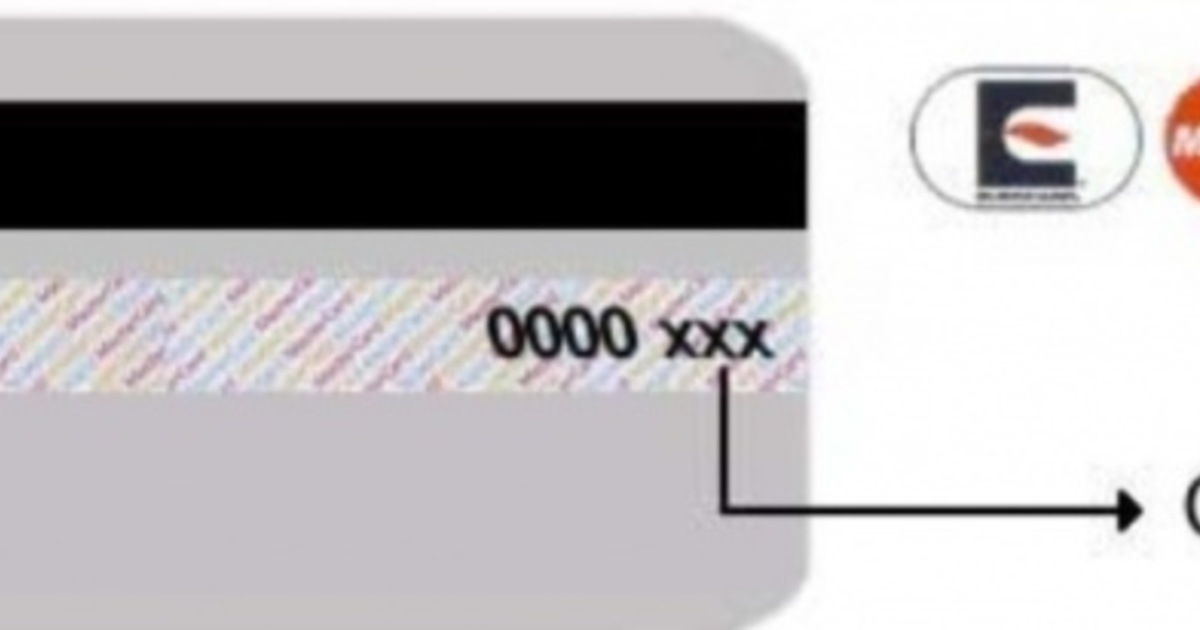

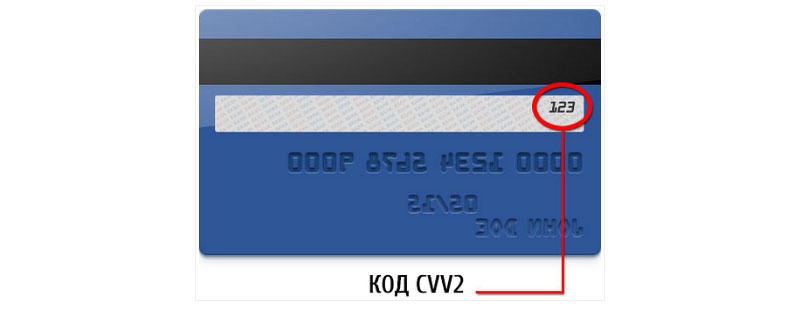

Коды CVC2 и CVV2 представлены специальными обозначениями, находящимися на задней части любой карточки. Обычно для кода выделяется специальная полоса светлого цвета. Она находится рядом с подписью держателя.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.

А при совершении покупок магазин может запросить код, на сайте будет написано «Введите CVV». Если написать неверные цифры, то банк не сможет подтвердить оплату.

Код CVV2 указан на задней стороне пластиковой карты и состоит из трёх цифр. Номер «2» говорит о том, что это дополнительная система проверки кредитной карты. Первичный код CVV записан на магнитной полоске. Интересно, что указание CVV2 при покупках через интернет не обязательно, однако часто операцию без него просто не получиться осуществить.

Сvc2 или cvv2 код наносится непосредственно на пластиковую карту и служит для установления ее действительности с целью защитить транзакции, проводимые без непосредственного использования карты. Отменить его можно только, заменив непосредственно саму карту.

Что такое CVV2 CVC2 на банковской карте

Если ПИН-код в интернете указывать нет смысла, то без кодов CVV2 будет крайне проблематично совершить какую-либо операцию. Первое значение изначально никогда и никому не нужно раскрывать: его знать должен только держатель карты. Для третьих лиц и банковских сотрудников эта информация должна быть недоступной.

Сама банковская карта физически при покупке может не присутствовать — нужна только информация с нее.

Само собой, что если банковская карта была физически украдена и своевременно не заблокирована, то вероятность снятия с нее средств весьма велика. Особенно если ее похитили вместе с телефоном к которому она привязана.

Запрос CVV2 с одной стороны — это право, а не обязанность продавца (поэтому не необходимо). С другой стороны, этот вид транзакций может быть запрещен для конкретного вида карт банком-эмитентом (поэтому не является достаточным).

Что такое коды CVV2/CVC2 и для чего они нужны

При оплате любого предмета в интернете заполняется специальная форма, в которую вводятся сведения по карте. К ним относится и код безопасности, называемый по-разному, поэтому иногда встречается CVC2 или CVV2. За счет его применения обеспечивается возможность совершать правильные и безопасные платежи.

Менее известным способом расчётов по карточке является так называемый Mo/To (mail order/telephone order) – заказ по почте или по телефону (подписка на периодические издания и пр. ), который в России не развит по причине его небезопасности (реквизиты карты передаются письмом, по телефону или факсу). Стоит отметить, что далеко не на всех картах, коды размещены на задней стороне. Существуют банковские карты где данный код отпечатывается на фронтальной стороне, но в большинстве случаев подобная практика распространена в США.

), который в России не развит по причине его небезопасности (реквизиты карты передаются письмом, по телефону или факсу). Стоит отметить, что далеко не на всех картах, коды размещены на задней стороне. Существуют банковские карты где данный код отпечатывается на фронтальной стороне, но в большинстве случаев подобная практика распространена в США.

Они не предназначены для расчётов в интернете, а используются для снятия наличных средств в банкоматах или для оплаты товаров и услуг в торговых точках. Хотя, к примеру, с выпуском VISA Electron код CVV2 всё равно формируется хоть он и скрыт на карте, а возможность оплаты в интернете определяется банком, выпустившим данную карту (уточняйте эту возможность при оформлении карточки).

Наносится на полосе для подписи держателя после номера карты либо после последних 4 цифр номера карты способом индент-печати.

Если клиенту позвонило неизвестное лицо, представилось сотрудником финансовой организации и просит сообщить код, это говорит о мошенничестве. Иногда по какой-либо причине комбинация отсутствует. В этой ситуации не смогут производиться интернет-платежи с использованием финансового инструмента.

Важно. Не светите картой в общественных местах: в очереди, на кассе или возле терминала. Мошенникам для осуществления платежа через интернет достаточно посмотреть на вашей карте ее номер и срок действия.

Комбинации представляют своеобразный шифр для совершения операции в онлайн сети, а также в иных случаях. Данные требуется указать, если считать сведения с магнитной полосы невозможно. Фактически сама карточка участие в операции не принимает.

Целью CVV/ CVC номера является предоставление дополнительного уровня защиты для владельца карты, что затрудняет использование карты неавторизованными лицами. Конечно же, это не является абсолютной гарантией безопасности, но не имея физической карты или фото ее задней стороны, мошеннику гораздо труднее перевести деньги через интернет.

На некоторых видах карт, к примеру, на VisaElectron, такой код не печатается. Чтобы его узнать, владельцу карты необходимо обратиться в банк со специальным запросом. Служба поддержки обязательно предоставит ему необходимые данные. Чаще всего присылают их в виде смс сообщения.

Чтобы его узнать, владельцу карты необходимо обратиться в банк со специальным запросом. Служба поддержки обязательно предоставит ему необходимые данные. Чаще всего присылают их в виде смс сообщения.

Аспекты безопасности при расчётах в интернете

CVV или CVC — это цифры, которые подтверждают транзакцию, если ввести их в специальном поле при совершении дистанционной оплаты. Существуют коды с цифрой 1 после аббревиатуры — они нужны для подтверждения при предъявлении платежного средства. А коды с цифрой 2 предназначены для дистанционного использования. Но для простоты защитный код на банковской карте называют просто трехбуквенной аббревиатурой.

За счет данного значения можно подтвердить, что конкретный человек действительно является держателем определенной пластиковой карточки.

В настоящее время легко получить данные с чужой платежной карты, например, в магазине, где видеокамеры безопасности записывают нас во время почти каждого платежа. Это одна из причин, почему CVV/CVC код находится на задней стороне карты, таким образом обеспечивая базовые меры безопасности.

Каждая операция, проводимая по банковской карте, перед расчетом проходит несколько проверок. Занимают они несколько секунд. Из защитных инструментов больше вопросов вызывают коды CVV2 или их аналоги. Пользователям не всегда понятно нахождение и назначение этих кодов. А для дистанционных транзакций данные коды играют ключевое значение.

Примерно половина операций по банковским картам проводится дистанционно — в сети интернет. Огромное множество интернет-магазинов предлагают услуги и товары по любому клиентскому запросу. Владельцы банковских карт могут приобретать необходимую продукцию, физически не контактируя с продавцом.

Особенностью защитных кодов является то, что они используются для перевода денег, покупок, когда для подтверждения своих действий необходимо ввести реквизиты карты. То есть, такой набор цифр указывает на подлинность карты и то, что реквизиты не попали в руки мошенников.

То есть, такой набор цифр указывает на подлинность карты и то, что реквизиты не попали в руки мошенников.

ВАЖНО! Не путайте ПИН-код или номер карты (последние цифры) с кодом безопасности (кодом проверки подлинности карты).

Использование банковских карт существенно упрощает выполнение финансовых операций без личного посещения офиса компании. В 2019 году платежные инструменты присутствуют у большинства жителей РФ.

Коды отличаются друг от друга. Если речь идёт о cvv2, то это комбинация, которая наносится на платежное средство, функционирующая в рамках системы Visa.

Платежные карты имеют практически все финансово активные российские жители. На сегодняшний день встретить магазин, не оснащенный терминалом, можно разве что, в некоторых сельских регионах. Однако обо всех защитных функциях пластиковых карт мы знаем далеко не все.

Регулярно контролировать баланс своей карты, также следует использовать услугу оповещения о выполнении каких-либо операций с деньгами.

Информация не должна сохраняться в базе данных, а интернет ресурсы должны требовать их ввода при осуществлении каждого платежа.

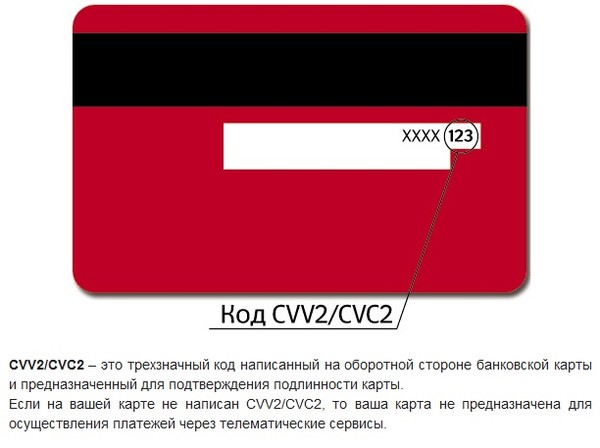

CVV2 CVC2 где находится на карте Visa

Пункт онлайн формы, в которую необходимо указывать соответствующих код, может меняться в зависимости от выбранной системы. Нередко используют определения — код идентификации или безопасности Securitycode.

Вырезав небольшой прямоугольник и заклеив код, следует снять защитный слой скотча и оставить на нем свою подпись. Впредь, расплачиваясь банковской картой в клубе или ресторане, вы всегда сможете узнать, пытался ли кто-то узнать заветный код. И если на карте видны следы «взлома», то лучше заблокировать ее на какое-то время.

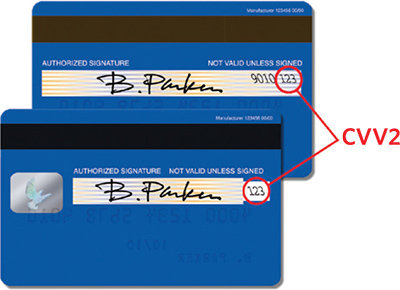

Код указан на оборотной стороне карточки рядом с местом для подписи держателя после напечатанных там четырех последних цифр номера банковской карты. Будьте в курсе последних новостей банков! Получайте уведомления о важных событиях в экономике России и мира.

Что такое CVV/CVC (CVV2)/(CVC2) код

Как правило, коды на карте расположены с обратной стороны на одной полосе с подписью клиента. Они являются конфиденциальной информацией, которую запрещено сообщать третьим лицам в том числе и банку. Ни один сотрудник банка не будет спрашивать у вас секретный код, ни при каких обстоятельствах.

Карточки банка имеются практически у каждого современного человека. Они позволяют выполнять разные операции с денежными средствами, хранящимися на счете в банке.

Некоторые пользователи путают эти два числовых значения. Верификационный код и ПИН-код — не одно и то же. В частности, ПИН-коды используются только при операциях с непосредственным физическим использованием банковской карты. К примеру, без него не получится снять деньги в банкомате или расплатиться через банковский терминал в магазине.

Где на карте находится cvc2 или cvv2 код?

Стоит отметить, что действительно их нельзя никому разглашать. За сохранность этой информации вы сами несете ответственность. Поэтому, если вы сообщили мошенникам номер карты и CVV2 или CVC2 код, после чего с вашей карты были украдены средства, то их возврат может быть осуществлен только после поимки аферистов и судебного решения о возмещении ими убытков.

К сожалению, использование карты для оплаты в различных магазинах будет возможным только в том случае, если у вас есть данный код. Если же его нет, вы не сможете корректно заполнить форму и отослать ее продавцу. Это касается и взаиморасчетов в обычных магазинах или ресторанах, где у вас запрашивают подобный код.

Соблюдая простые советы, гражданин снизит вероятность столкновения с мошенниками и хищения денежных средств.

Вконтакте

Google+

Одноклассники

Похожие записи:

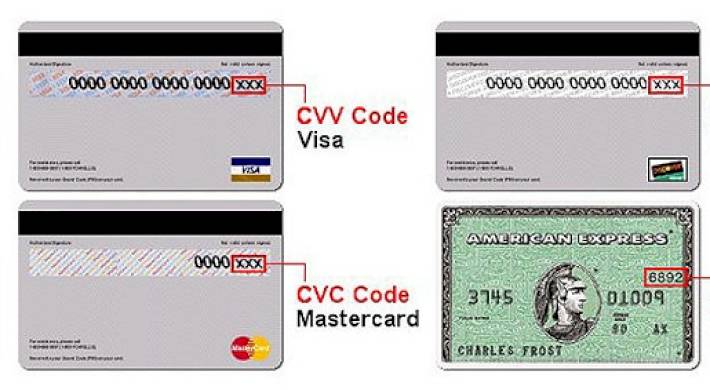

CVV2 — это… Что такое CVV2?

CVV2 на карте VISA

CVV2 (англ. Card Verification Value 2) — трёхзначный или четырёхзначный код проверки подлинности карты платёжной системы Visa. Другие платёжные системы имеют сходные технологии, к примеру аналогичный защитный код для карт MasterCard носит название Card Validation Code 2 (CVC2). Наносится на полосе для подписи держателя после номера карты либо после последних 4 цифр номера карты способом индент-печати. Используется в качестве защитного элемента при проведении транзакции в среде CNP (card not present). Например — e-commerce (интернет), MO/TO (Mail order/Telephone order).

Card Verification Value 2) — трёхзначный или четырёхзначный код проверки подлинности карты платёжной системы Visa. Другие платёжные системы имеют сходные технологии, к примеру аналогичный защитный код для карт MasterCard носит название Card Validation Code 2 (CVC2). Наносится на полосе для подписи держателя после номера карты либо после последних 4 цифр номера карты способом индент-печати. Используется в качестве защитного элемента при проведении транзакции в среде CNP (card not present). Например — e-commerce (интернет), MO/TO (Mail order/Telephone order).

Номер CVV2 не следует путать c пин-кодом и со стандартным номером карты, наносимым эмбоссированием или индент печатью. Стандартный номер карты проверяется на корректность отдельным алгоритмом, который называется алгоритм Луна.

Цифра 2 в названии кода вызвана тем, что есть и «первый» защитный код, используемый для верификации в транзакциях с физическим использованием карты. CVV/CVC код записывается на магнитную полосу.

Даже в случае, если CVV2-код на карте не указывается (карты Visa Electron с «маскированным» номером, нанесённым на карточку не полностью, к примеру только последние 4 цифры), он всё равно создаётся при выпуске карты.

Наличие CVV2-кода на карте не является ни необходимым, ни достаточным условием для совершения платежей в Интернете. Запрос CVV2 с одной стороны — это право, а не обязанность продавца (поэтому не необходимо). С другой стороны, этот вид транзакций может быть запрещен для конкретного вида карт банком-эмитентом (поэтому не является достаточным).

Ограничения CVV2

- Механизм CVV2 не может защитить от фишинга, когда введённый в заблуждение владелец карты, среди прочих её параметров, вводит CVV2 номер

- Поскольку код CVV2 не может храниться продавцом в течение даже короткого времени (после того как авторизация с использованием CVV2 завершена — таковы требования стандарта PCI DSS), то продавцы, которые должны регулярно списывать деньги с карты за какую-либо услугу, не могут использовать CVV2 для последующих транзакций.

К числу таких продавцов относятся многие популярные интернет-сервисы, такие как iTunes Store, PayPal, PlayStation Network, Steam.

К числу таких продавцов относятся многие популярные интернет-сервисы, такие как iTunes Store, PayPal, PlayStation Network, Steam. - Если банк-эмитент требует CVV2 для авторизации всех интернет-транзакций, то он тем самым не позволяет использовать свои карты для оплаты указанных сервисов. Такого недостатка, как правило, лишены виртуальные карты. Риск, связанный с необязательностью проверки CVV2, компенсируется в этом случае возможностью ограничить доступный лимит виртуальной карты небольшой суммой.

К числу таких продавцов относятся многие популярные интернет-сервисы, такие как iTunes Store, PayPal, PlayStation Network, Steam.

К числу таких продавцов относятся многие популярные интернет-сервисы, такие как iTunes Store, PayPal, PlayStation Network, Steam.Дальнейшее развитие

Для того, чтобы подтвердить аутентичность предъявителя данных карты в сети, в настоящее время рассматриваются другие возможности, прежде всего связанные с получением некоего кода или запроса другим способом, заранее согласованным законным держателем карты и банком. Например, использование разового пароля, полученного в банкомате или посредством SMS, подтверждение транзакции в системе интернет-банкинга банка-эмитента карты или на отдельном защищённом сайте. Данный комплекс мер носит название (в зависимости от платёжной системы) 3-D Secure, MasterCard Security Code, Verified by Visa.

Другие аналогичные термины

Прочие аналогичные термины: Card security code (CSC), Card Verification Data (CVD), Card Verification Value (CVV, CVV1, CVV2), Card Verification Value Code (CVVC), Card Verification Code (CVC, CVC1, CVC2), Verification Code (V-Code, V Code), Card Code Verification (CCV). Определения данных терминов можно получить переводом статьи «Card security code» англоязычной википедии.

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 11 мая 2011. |

76 51 076 9859 116 603 | Insufficient funds Not sufficient funds Decline, not sufficient funds | 1037 | Decline, not sufficient funds | На балансе карты недостаточно средств | Банк-эмитент (банк, выпустивший карту) | |

50 5 9905 180 | Transaction declined Do not honor Do not Honour Transaction declined | 1004 | Do not honor | Не обслуживать | ||

55 055 12 902 9882 9912 | Invalid transaction Invalid transaction card / issuer / acquirer Decline reason message: invalid transaction | 1065 | Invalid transaction | Операция для данной карты или мерчанта не разрешена | Причины могут быть теми же, что и для Do not honor | Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

95 095 61 061 121 9861 9863 | Decline, exceeds withdrawal amount limit Exceeds amount limit Exceeds withdrawal limit Withdrawal limit would be exceeded Withdrawal limit already reached | 1048 | Card exceeds withdrawal amount limit | На карте достигнут лимит по сумме операций в сутки, в месяц или на разовую транзакцию | Возможные причины: — на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией — общий лимит по сумме для операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией — карта не открыта для расчетов в интернет — на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента | Банк-эмитент (банк, выпустивший карту) |

65 065 82 082 9860 | Activity count exceeded Exceeds frequency limit Maximum number of times used | 1047 | Card exceeds withdrawal frequency limit | На карте достигнут лимит по количеству операций в сутки или в месяц | Возможные причины: — на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией — общий лимит по количеству операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией — карта не открыта для расчетов в интернет — на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента | Банк-эмитент (банк, выпустивший карту) |

57 119 | Not permitted to client Transaction not permitted on card Transaction not permitted to card Decline, transaction not permitted to cardholder Transaction not permitted to card Not permitted to client Decline, transaction not permitted to cardholder Function Not Permitted To Cardholder | 1063 | Not permitted to client | Транзакция не разрешена для карты или клиента | Банк-эмитент (банк, выпустивший карту) | |

58 120 | Decline, transaction not permitted to terminal Not permitted to merchant The requested service is not permitted for terminal Function Not Permitted To Terminal Txn Not Permitted On Term | 1062 | Not permitted to merchant | Транзакция не разрешена для терминала или мерчанта | Мерчант или терминал настроен некорректно, или данный тип операции не разрешен на стороне банка-эквайера или платежного провайдера. В первую очередь нужно уточнить конфигурацию торговой точки у платежного провайдера и список допустимых операций В первую очередь нужно уточнить конфигурацию торговой точки у платежного провайдера и список допустимых операций | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

211 N7 9881 | Bad CVV2 Decline for CVV2 Failure CVV2 is invalid Invalid CVV2 Decline Cvv2 failure | 1003 | Invalid CVV2 code | Введен неверный CVV2 код во время проведения платежа | Необходимо проверить CVV2 код на оборотной стороне карты. Код состоит из 3 цифр для Visa/MasterCard/Discover и из 4 цифр для карт American Express. CVV2 код также может называться CVC2, CID, CSC2 код. В некоторых случаях такой код отказа может возвращаться и при вводе неверного срока действия карты.  Стоит обратить внимание, если банк эмитент использует динамический код CVV2, генерируемый на короткий промежуток времени в клиент-банке — срок жизни такого CVV2 кода мог истечь на момент совершения операции | Банк-эмитент (банк, выпустивший карту) |

058 59 059 62 062 9858 104 | Restricted card Restricted status Decline, restricted card Card is restricted Your card is restricted | 1043 | Restricted Card | Операции по карте ограничены | Возможные причины: — операции по карте в данном регионе/стране не разрешены — на карте установлен статус, ограничивающий платежи — для карты не доступны интернет-платежи | Банк-эмитент (банк, выпустивший карту) |

56 056 | Transaction not supported by institution | 1111 | Данный тип платежной системы не поддерживается | Банк-эквайер или платежный провайдер не поддерживает платежную систему данной карты. Отказ может возникать в таких случаях: — оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины — оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером — оплата картой Monobank в счет микро-кредитной организации (погашение кредита), либо выдача кредит. Монобанк блокирует операции в адрес МФО по некоторым типам карт | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру Монобанк, если карта этого банка | |

100 1000 | 1000 | General decline | Общий отказ. | Причины могут быть теми же, что и для Do not honor | Банк-эмитент (банк, выпустивший карту) | |

54 101 | Expired card Decline, expired card Expired card Pick-up, expired card Card expired | 1025 | Invalid card expiry date | Истек срок действия карты | Возможные причины — срок действия карты закончился — указан неверный срок действия карты — карта была перевыпущена с новым сроком | Банк-эмитент (банк, выпустивший карту) |

14 111 9852 1012 305113 | Card number does not exist Invalid card number No such card Decline, card not effective Invalid card Wrong card number | 1015 | Invalid card number | Неверный номер карты | Банк-эмитент (банк, выпустивший карту) | |

909 42 7 07 108 9875 207 42 | External Decline Special Condition Special Pickup Pick up card (special) Pick up card, special condition (fraud account) Pick-up, special conditions Decline, refer to card issuer’s special conditions | 1116 | Pick up card, special condition (fraud account) | Банк-эмитент подозревает держателя карты в мошенничестве, либо система безопасности (антифрод-система) банка эмитента отклонила транзакцию | Банк-эмитент (банк, выпустивший карту) | |

122 63 89 | Decline, security violation Security violation | 1117 | Security violation | Отказ по соображениям безопасности | Код отказа может отдаваться как банком-эмитентом, так и банком-экввайером. Возможные причины: — карточный счет заморожен или заблокирован — ограничения правил безопасности (система Antifraud на стороне любого из участников) | Банк-эмитент (банк, выпустивший карту) Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

200 76 114 21 | Invalid account Decline, no account of type requested No To Account | 1015 | Invalid card number | Неверный номер карты или счета | Банк-эмитент (банк, выпустивший карту) | |

74 074 907 911 910 9872 91 291 82 908 810 | Unable to authorize Decline reason message: card issuer or switch inoperative Destination not available Issuer or switch inoperative Issuer unavailable Time-out at issuer Decline reason message: card issuer timed out Decline reason message: transaction destination cannot be found for routing Transaction timeout | 1089 | Acquiring bank request timeout | Ошибка связи: таймаут | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру | |

15 815 92 | No such card/issuer No such issuer Invalid Issuer | 1015 | Invalid card number | Скорее всего указан неверный номер карты | см. Неверный номер карты | |

811 96 0 | System error | 1049 | Unknown payment system error | Технический сбой | Технический сбой на стороне банка-эквайера | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

4 04 44 43 200 104 | Pick-up (general, no comments) Pick up card Your card is restricted Hot Card, Pickup (if possible) Hold — Pick up card Pick-up, restricted card Pick-up, card acceptor contact card acquirer | 1115 | Pick up card (no fraud) | Изъять карту | Банк-эмитент (банк, выпустивший карту) | |

| 52 | Number of PIN tries exceeded | 1061 | PIN tries exceeded | Превышен лимит попыток ввода PIN-кода | На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате. Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода | Банк-эмитент (банк, выпустивший карту) |

205 110 13 567 9913 9867 | Invalid advance amount Decline, invalid amount Invalid amount | 1023 | Invalid amount | Неверная сумма | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру, Банк-эмитент (банк, выпустивший карту) | |

948 102 202 9934 59 | Suspected fraud Decline, suspected fraud | 1050 | Suspected fraud | Подозрение в мошенничестве | Система безопасности одного из участников процессинговой цепочки подозревает участие карты в мошеннических действиях или в компрометации. Также, возможно, что банк-эмитент заблокировал карту/счет в связи с подозрительными действиями, скиммингом, компрометацией | Банк-эмитент (банк, выпустивший карту) |

800 904 30 030 9874 574 | Format error Decline reason message: format error | 1068 | Format error | Ошибка формата сообщения | Технический сбой при попытке авторизовать транзакцию у банка-эмитента. Вероятно, какие-то из атрибутов транзакции указаны неверно. Необходимо уточнить у банка-эмитента детали, которые вызвали такой отказ. | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

41 540 208 9840 | Lost Card, Pickup Pick up card (lost card) Lost card Lost card, pick-up Pick-up, lost card | 1044 | Lost card | Карта утеряна | Банк-эмитент (банк, выпустивший карту) | |

93 124 | Violation of law Decline, violation of law | 1050 | Suspected fraud | Транзакция не может быть выполнена: нарушение закона | Банк-эмитент отказал в осуществлении транзакции во избежании нарушения закона | Банк-эмитент (банк, выпустивший карту) |

909 96 | Decline reason message: system malfunction System malfunction | 1066 | System malfunction | Технический сбой | Технический сбой на стороне банка-эквайера | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

01 02 107 108 | Refer to card issuer Decline, refer to card issuer Decline, refer to card issuer special conditions Refer to issuer | 1097 | Decline, refer to card issuer | Обратиться к банку-эмитенту | Банк-эмитент (банк, выпустивший карту) | |

| 201 | Incorrect PIN | 1067 | Incorrect PIN | Неверный PIN | На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате. Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода | Банк-эмитент (банк, выпустивший карту) |

| 210 | Bad CAVV | 1004 | Do not honor | Неверный CAVV | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру | |

43 209 057 9841 | Pick up card (stolen card) Pick-up, stolen card Stolen card Stolen card, pick-up Lost/Stolen Lost or stolen card | 1042 | Stolen card | Карта украдена | Банк-эмитент установил на карте статус «украдена» по обращению держателя карты | Банк-эмитент (банк, выпустивший карту) |

6000 106 | 1027 | Preauth not allowed | Операция пре-давторизации на разрешена для торговца | Необходимо обратиться к платежному провайдеру или банку-эквайеру для активации двухстадийной оплаты перед пред-авторизацию/завершение (preauth/capture или prepurchase/completion или authorization/sale) | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру | |

03 3 109 9903 20003 | Invalid merchant Decline, invalid merchant | 1006 | Merchant is not configured correctly | Мерчант настроен некорректно | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;\n- происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для погрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1%\n"}»>Если на карте баланс больше или равен сумме транзакции, а отказ все-равно происходит по причине недостатка средств, тогда возможны такие причины:

Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;\n- происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для погрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1%\n"}»>Если на карте баланс больше или равен сумме транзакции, а отказ все-равно происходит по причине недостатка средств, тогда возможны такие причины: Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными. \nВозможные причины: \n- карта заблокирована или на ней установлен статус\n- на карте не установлен лимит на оплату в интернет, либо этот лимит недостаточный\n- сработали настройки системы безопасности банка-эмитента\n- сработали ограничения по сумме или количеству операций по карте у банка-эмитента\n- банк-эмитент установил ограничения на проведение данного типа транзакций\n- по карте не разрешены международные платежи (доместиковая карта)\n- банк-эмитент установил ограничение на транзакции с двойной конвертацией валют (DCC)\n- банк-эмитент установил ограничения на транзакции в данной валюте\n- банк-эмитент установил ограничения на транзакции в данной стране\n- банк-эмитент в США ограничил по карте операции в валюте, отличной от USD \n- банк-эмитент в США ограничил по карте операции в странах бывшего СНГ и других рисковых регионах"}»>Пожалуй, самый общий и не определенный код отказа. Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными.

Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными. \nВозможные причины: \n- карта заблокирована или на ней установлен статус\n- на карте не установлен лимит на оплату в интернет, либо этот лимит недостаточный\n- сработали настройки системы безопасности банка-эмитента\n- сработали ограничения по сумме или количеству операций по карте у банка-эмитента\n- банк-эмитент установил ограничения на проведение данного типа транзакций\n- по карте не разрешены международные платежи (доместиковая карта)\n- банк-эмитент установил ограничение на транзакции с двойной конвертацией валют (DCC)\n- банк-эмитент установил ограничения на транзакции в данной валюте\n- банк-эмитент установил ограничения на транзакции в данной стране\n- банк-эмитент в США ограничил по карте операции в валюте, отличной от USD \n- банк-эмитент в США ограничил по карте операции в странах бывшего СНГ и других рисковых регионах"}»>Пожалуй, самый общий и не определенный код отказа. Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными.  Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру "}»>Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру "}»>Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру Please use card of other payment system"}»>Your card is not supported. Please use card of other payment system

Please use card of other payment system"}»>Your card is not supported. Please use card of other payment system \""}»>

\""}»> Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины\n- оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером\n- операции по карте в данном регионе/стране не разрешены\n- на карте установлен статус, ограничивающий платежи"}»>Возможные причины:

Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины\n- оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером\n- операции по карте в данном регионе/стране не разрешены\n- на карте установлен статус, ограничивающий платежи"}»>Возможные причины: Владелец карты подозревается в мошенничестве."}»>Специальный отказ банка-эмитента. Владелец карты подозревается в мошенничестве.

Владелец карты подозревается в мошенничестве."}»>Специальный отказ банка-эмитента. Владелец карты подозревается в мошенничестве. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины\n- оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером\n- операции по карте в данном регионе/стране не разрешены\n- на карте установлен статус, ограничивающий платежи\n- карта не предназначена для расчетов в интернет"}»>Возможные причины:

Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины\n- оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером\n- операции по карте в данном регионе/стране не разрешены\n- на карте установлен статус, ограничивающий платежи\n- карта не предназначена для расчетов в интернет"}»>Возможные причины: Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР/ПРОСТИР и т.д. В первую очередь необходимо обратиться в банк-ээквайер для выяснения причины и определения, на чьей стороне неисправности. "}»>Таймаут при попытке связи с банком-эмитентом. Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР/ПРОСТИР и т.д. В первую очередь необходимо обратиться в банк-эквайер для выяснения причины и определения, на чьей стороне неисправности.

Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР/ПРОСТИР и т.д. В первую очередь необходимо обратиться в банк-ээквайер для выяснения причины и определения, на чьей стороне неисправности. "}»>Таймаут при попытке связи с банком-эмитентом. Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР/ПРОСТИР и т.д. В первую очередь необходимо обратиться в банк-эквайер для выяснения причины и определения, на чьей стороне неисправности. Как правило причиной является блокировка карты по причине утери"}»>Банк-эмитент отклонил транзакцию с сообщением о необходимости изъять карту, если это возможно. Как правило причиной является блокировка карты по причине утери

Как правило причиной является блокировка карты по причине утери"}»>Банк-эмитент отклонил транзакцию с сообщением о необходимости изъять карту, если это возможно. Как правило причиной является блокировка карты по причине утери Если карта открыта в валюте, убедитесь, что сумма транзакции не менее 1 цента доллара США или 1 Евро цента\n- слишком большая сумма\n- из суммы транзакции невозможно ужержать сумму комиссии платежного провайдера. Убедитесь, что сумма транзакции не меньше суммы всех комиссий"}»>Причины отказа:

Если карта открыта в валюте, убедитесь, что сумма транзакции не менее 1 цента доллара США или 1 Евро цента\n- слишком большая сумма\n- из суммы транзакции невозможно ужержать сумму комиссии платежного провайдера. Убедитесь, что сумма транзакции не меньше суммы всех комиссий"}»>Причины отказа: "}»>На карте установлен статус утеряна по заявлению картодержателя.

"}»>На карте установлен статус утеряна по заявлению картодержателя. Держатель карты должен обратиться в свой банк"}»>Отказ банка-эмитента. Держатель карты должен обратиться в свой банк

Держатель карты должен обратиться в свой банк"}»>Отказ банка-эмитента. Держатель карты должен обратиться в свой банк Причиной может случить либо неверная настройка 3DSecure на карте, либо некорректная реализация Apple/Google Pay токенов на стороне платежной платформы, мерчанта или банка-эквайера"}»>Ошибка возникает при проверке 3DSecure на стороне банка-эмитента. Причиной может случить либо неверная настройка 3DSecure на карте, либо некорректная реализация Apple/Google Pay токенов на стороне платежной платформы, мерчанта или банка-эквайера

Причиной может случить либо неверная настройка 3DSecure на карте, либо некорректная реализация Apple/Google Pay токенов на стороне платежной платформы, мерчанта или банка-эквайера"}»>Ошибка возникает при проверке 3DSecure на стороне банка-эмитента. Причиной может случить либо неверная настройка 3DSecure на карте, либо некорректная реализация Apple/Google Pay токенов на стороне платежной платформы, мерчанта или банка-эквайера \", \"Merchant is not allowed preauth\""}»>

\", \"Merchant is not allowed preauth\""}»> \nТакже причиной может быть некорректно переданый идентификатор мерчанта в транзакции"}»>Необходимо обратиться к платежному провайдеру или банку-эквайеру для настройки или активации мерчанта или мерчант-аккаунта.

\nТакже причиной может быть некорректно переданый идентификатор мерчанта в транзакции"}»>Необходимо обратиться к платежному провайдеру или банку-эквайеру для настройки или активации мерчанта или мерчант-аккаунта. Руководство по оплате жилищно-коммунальных услуг через личный кабинет жкхнсо.рф

Руководство по оплате жилищно-коммунальных услуг через личный кабинет жкхнсо.рф

Возможность оплачивать жилищно-коммунальные услуги станет вам доступна после регистрации в сервисе Личный кабинет на сайте жкхнсо.рф. К оплате принимаются банковские карты международных платёжных систем Visa International и MasterCard Worldwide, поддерживающие протокол безопасности 3-D Secure. С инструкцией по регистрации вы можете ознакомиться в этом материале.

Для совершения оплаты необходимо авторизоваться в «Личном Кабинете» и нажать на кнопку «Мой лицевой счёт», после чего нажать на кнопку «Перейти к оплате услуг» на вкладке «Общая информация».

После этого откроется раздел «Корзина» со списком предварительно подготовленных платежей.

Как правило, все услуги, доступные для оплаты через личный кабинет, уже добавлены в этот список по умолчанию. Однако полный перечень доступных к оплате услуг (например, обслуживание домофона, пользование городским телефоном) можно найти во вкладке «Поиск услуг», воспользовавшись поиском по адресу или названию услуги. После того, как вы добавите в список все услуги, которые вы желаете оплатить, нажмите кнопку «Оплатить», расположенную справа в конце списка.

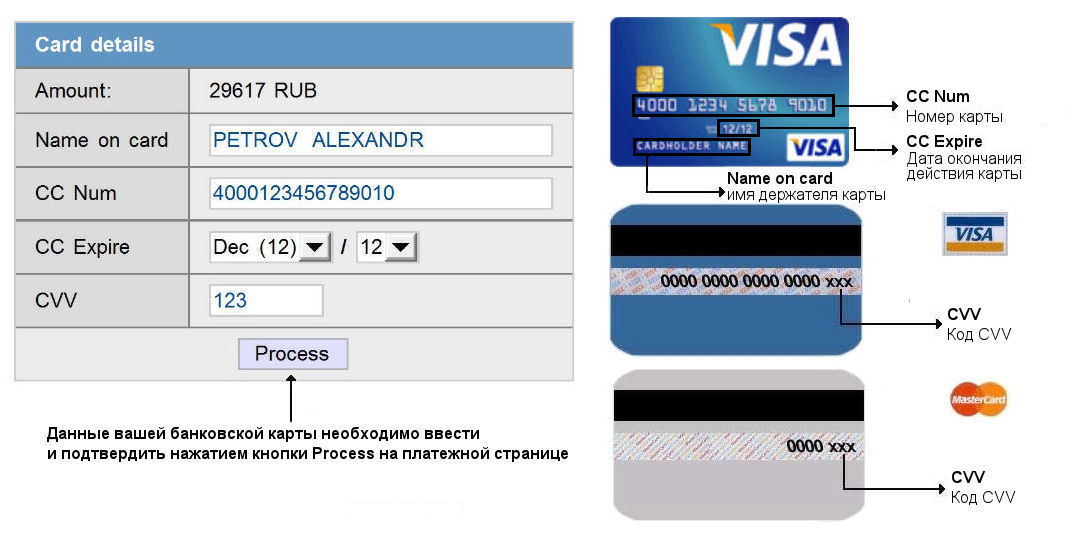

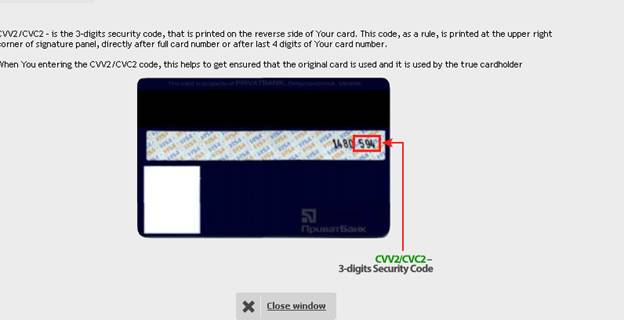

Откроется страница банка, в формах которой нужно будет внести ваше имя (именно так, как оно указано на банковской карте), номер карты (он указан на лицевой стороне карты), выбрать из выпадающего списка срок, когда заканчивается действие карты (эти данные также указаны на лицевой стороне) и код безопасности CVV2/CVC2. Это дополнительная мера безопасности, которая служит для того, чтобы убедиться в том, что вы имеете доступ к счету банковской карты или физически владеете банковской картой.

CVC2 (англ. «Card validation code 2») — это код проверки подлинности для карт MasterCard. CVV2 (англ. «Card Verification Value 2») — код проверки подлинности карты платёжной системы Visa.

Найти этот код можно на оборотной стороне карты — это последние 3 цифры из семизначного числа рядом с подписью владельца карты. Как правило, данные цифры визуально отделены от всего числа.

Возможно, для завершения процедуры оплаты вам необходимо будет ввести в специальном поле код подтверждения совершения покупки, пришедший вам от банка SMS-сообщением (это зависит от настроек вашего банка). После успешного совершения оплаты информация о совершённом платеже будет доступна на вкладке «История оплат» — здесь можно будет сформировать и распечатать квитанцию об оплате.

Обращаем ваше внимание, что во вкладке «История оплат» Личного кабинета отображаются только оплата услуг, выставляемых управляющей организацией.

Чтобы просмотреть полную историю оплаты услуг, необходимо открыть раздел платёжной части Личного Кабинета. Вкладка «Общая информация» -> кнопка «Перейти к оплате услуг» -> вкладка «История оплат».

Платежи. Оплата банковской картой онлайн : «Артюшенко и партнеры»

Наш сайт подключен к интернет-эквайрингу, и Вы можете оплатить Услугу банковской картой Visa или Mastercard. После подтверждения выбранного Товара либо услуги откроется защищенное окно с платежной страницей процессингового центра CloudPayments, где Вам необходимо ввести данные Вашей банковской карты. Для дополнительной аутентификации держателя карты используется протокол 3-D Secure. Если Ваш Банк-эмитент поддерживает данную технологию, Вы будете перенаправлены на его сервер для прохождения дополнительной идентификации. Информацию о правилах и методах дополнительной идентификации уточняйте в Банке, выдавшем Вам банковскую карту.

Услуга онлайн-оплаты осуществляется в соответствии с правилами Международных платежных систем Visa и MasterCard на принципах соблюдения конфиденциальности и безопасности совершения платежа, для этого используются самые актуальные методы проверки, шифрования и передачи данных по закрытым каналам связи. Ввод данных банковской карты осуществляется в защищенном окне на платежной странице CloudPayments.

В поля на платежной странице требуется ввести номер карты, имя владельца карты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA или CVC2 для MasterCard). Все необходимые данные отображены на поверхности банковской карты.

CVV2/ CVC2 — это трёхзначный код безопасности, находящийся на оборотной стороне карты.

Далее в том же окне откроется страница Вашего банка-эмитента для ввода 3-D Secure кода. В случае, если у вас не настроен статичный 3-D Secure, он будет отправлен на ваш номер телефона посредством SMS. Если 3-D Secure код к Вам не пришел, то следует обратится в ваш банк-эмитент.

3-D Secure — это самая современная технология обеспечения безопасности платежей по картам в сети интернет. Позволяет однозначно идентифицировать подлинность держателя карты, осуществляющего операцию, и максимально снизить риск мошеннических операций по карте.

Гарантии безопасности

Процессинговый центр CloudPayments защищает и обрабатывает данные Вашей банковской карты по стандарту безопасности PCI DSS 3.0. Передача информации в платежный шлюз происходит с применением технологии шифрования SSL. Дальнейшая передача информации происходит по закрытым банковским сетям, имеющим наивысший уровень надежности. CloudPayments не передает данные Вашей карты нам и иным третьим лицам. Для дополнительной аутентификации держателя карты используется протокол 3-D Secure.

В случае, если у Вас есть вопросы по совершенному платежу, Вы можете обратиться в службу поддержки клиентов платежного сервиса по электронной почте [email protected].

Безопасность онлайн платежей

Предоставляемая Вами персональная информация (имя, адрес, телефон, e-mail, номер кредитной карты) является конфиденциальной и не подлежит разглашению. Данные Вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Данные Вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Мы рекомендуем вам проверить, что ваш браузер достаточно безопасен для проведения платежей онлайн, на специальной странице.

Безопасность обработки Интернет-платежей гарантирует ТОО «CloudPayments Kazakhstan». Все операции с платежными картами происходят в соответствии с требованиями VISA International, MasterCard и других платежных систем. При передаче информации используются специализированные технологии безопасности карточных онлайн-платежей, обработка данных ведется на безопасном высокотехнологичном сервере процессинговой компании.

Оплата платежными картами безопасна, потому что:

- Система авторизации гарантирует покупателю, что платежные реквизиты его платежной карты (номер, срок действия, CVV2/CVC2) не попадут в руки мошенников, так как эти данные не хранятся на сервере авторизации и не могут быть похищены.

- Покупатель вводит свои платежные данные непосредственно в системе авторизации CloudPayments, а не на сайте интернет-магазина, следовательно, платежные реквизиты карточки покупателя не будут доступны третьим лицам.

Возврат денежных средств

При проведении онлайн-оплаты посредством платежных карт не допускается возврат наличными денежными средствами. Порядок возврата регулируется правилами международных платежных систем:

- Потребитель вправе отказаться от товара в любое время до его передачи, после передачи товара отказ необходимо оформить в течение 14 дней;

- Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара;

- Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его человеком;

- При отказе от товара со стороны потребителя продавец должен вернуть ему денежную сумму, уплаченную потребителем, не позднее чем через десять дней со дня предъявления потребителем соответствующего требования.

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате денежных средств», которое высылается по требованию компанией на электронный адрес, и оправить его вместе с приложением копии документа, удостоверяющего личность, по адресу [email protected].

Возврат денежных средств будет осуществлен на банковскую карту в течение 3 рабочих дней со дня получения «Заявление о возврате денежных средств» Компанией.

Для возврата денежных средств по операциям, проведенным с ошибками, необходимо обратиться с письменным заявлением и приложением копии документа, удостоверяющего личность, и чеков/квитанций, подтверждающих ошибочное списание. Данное заявление необходимо направить по адресу [email protected].

Сумма возврата будет равняться сумме покупки. Срок рассмотрения Заявления и возврата денежных средств начинает исчисляться с момента получения Компанией Заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через интернет, о чем можно узнать, обратившись в Ваш Банк-эмитент;

- недостаточно средств для оплаты на банковской карте. Подробнее о наличии средств на платежной карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

- данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило, указан на лицевой стороне карты (это месяц и год, до которого действительна карта). Подробнее о сроке действия карты Вы можете узнать, обратившись в банк-эмитент.

По вопросам оплаты с помощью банковской карты и иным вопросам, связанным с работой сайта, Вы можете обратиться по следующим телефонам: +7 (727) 357-30-56 .

Конфиденциальность

1. Определения

Интернет проект a-p.legal (далее – URL, «мы») серьезно относится к вопросу конфиденциальности информации своих клиентов и посетителей сайта a-p. legal (далее – «вы», «посетители сайта»). Персонифицированной мы называем информацию, содержащую персональные данные (например: ФИО, логин или название компании) посетителя сайта, а также информацию о действиях, совершаемых вами на сайте URL. (например: заказ посетителя сайта с его контактной информацией). Анонимными мы называем данные, которые невозможно однозначно идентифицировать с конкретным посетителем сайта (например: статистика посещаемости сайта).

legal (далее – «вы», «посетители сайта»). Персонифицированной мы называем информацию, содержащую персональные данные (например: ФИО, логин или название компании) посетителя сайта, а также информацию о действиях, совершаемых вами на сайте URL. (например: заказ посетителя сайта с его контактной информацией). Анонимными мы называем данные, которые невозможно однозначно идентифицировать с конкретным посетителем сайта (например: статистика посещаемости сайта).

2. Использование информации

Мы используем персонифицированную информацию конкретного посетителя сайта исключительно для обеспечения ему качественного оказания услуг и их учета. Мы не раскрываем персонифицированных данных одних посетителей сайта URL другим посетителям сайта. Мы никогда не публикуем персонифицированную информацию в открытом доступе и не передаем ее третьим лицам. Исключением являются лишь ситуации, когда предоставление такой информации уполномоченным государственным органам предписано действующим законодательством Республики Казахстан. Мы публикуем и распространяем только отчеты, построенные на основании собранных анонимных данных. При этом отчеты не содержат информацию, по которой было бы возможным идентифицировать персонифицированные данные пользователей услуг. Мы также используем анонимные данные для внутреннего анализа, целью которого является развитие продуктов и услуг URL

3. Ссылки

Сайт a-p.legal может содержать ссылки на другие сайты, не имеющие отношения к нашей компании и принадлежащие третьим лицам. Мы не несем ответственности за точность, полноту и достоверность сведений, размещенных на сайтах третьих лиц, и не берем на себя никаких обязательств по сохранению конфиденциальности информации, оставленной вами на таких сайтах.

4. Ограничение ответственности

Мы делаем все возможное для соблюдения настоящей политики конфиденциальности, однако, мы не можем гарантировать сохранность информации в случае воздействия факторов находящихся вне нашего влияния, результатом действия которых станет раскрытие информации. Сайт a-p.legal и вся размещенная на нем информация представлены по принципу «как есть” без каких-либо гарантий. Мы не несем ответственности за неблагоприятные последствия, а также за любые убытки, причиненные вследствие ограничения доступа к сайту URL или вследствие посещения сайта и использования размещенной на нем информации.

Сайт a-p.legal и вся размещенная на нем информация представлены по принципу «как есть” без каких-либо гарантий. Мы не несем ответственности за неблагоприятные последствия, а также за любые убытки, причиненные вследствие ограничения доступа к сайту URL или вследствие посещения сайта и использования размещенной на нем информации.

5. Контакты

По вопросам, касающимся настоящей политики, просьба обращаться по адресу [email protected]

Юридическое лицо

Наименование компании: ТОО «Art and Part»

Юридический и фактический адрес: Республика Казахстан, г. Алматы, A15C8Y8, мкр. Коктем-1, д. 15А (БЦ «Koktem Square»), 1 этаж, офис №3.

БИН (бизнес идентификационный номер): 110140001965

Свидетельство о государственной перерегистрации юридического лица: серия В, бланк №0623165, свидетельство №2395-1910-01-ТОО от 28 апреля 2011г, выдано Управлением Юстиции Бостандыкского района Департамента Юстиции города Алматы.

Банковские реквизиты: АО «Народный Банк Казахстана» г. Алматы, БИК: HSBKKZKX

расчетный счет в долларах США: KZ476017131000042109;

расчетный счет в тенге: KZ706017131000029958;

расчетный счет в рублях РФ: KZ726017131000054269;

расчетный счет в ЕВРО: KZ526017131000041243;

расчетный счет в GBP: KZ626017131000037377.

Директор Артюшенко Андрей Александрович. Действует на основании Устава.

Телефон: +7 727 3573056

E-mail: [email protected]

a-p.legal

| Ежемесячная плата | $ 25 / мес | $ 40 / активный календарный месяц | $ 65 / активный календарный месяц | $ 40 / мес | $ 40 / мес |

| Комиссия за транзакцию | 0 руб.99 | $ 0,99 | $ 0,99 | $ 0,99 | $ 0,99 |

| Комиссия за администрирование кредитной карты 1 | $ 0,24 | $ 0,24 | $ 0,24 | $ 0,24 | $ 0,24 |

| Плата за установку Со скидкой при 2 или более услугах | 250 долларов США | 250 долларов США | 250 долларов США | 250 долларов США | 250 долларов США |

| Настраиваемые онлайн-формы Без дополнительных затрат на неограниченное количество форм | чек Неограниченные формы пожертвований | проверить Неограниченное количество событий и регистраций | чек Неограниченное количество фандрайзеров, участников и команд | чек Неограниченное количество регистрационных форм и участников | чек Неограниченное количество продуктов и отделов |

| Периодические пожертвования | чек | чек | чек | чек | |

| Автоматизированные квитанции eTax в Канаде Единовременная плата за установку в размере 50 долларов США для всех услуг | чек 2 + получение вручную | чек 2 + раздельное получение + ручное получение | чек 2 + раздельное получение + ручное получение | чек 2,4 + раздельное получение + ручное получение | Только получение вручную |

| Открытки | чек без ограничений | ||||

| В память пожертвований | чек | ||||

| Поддерживаемые формы адаптивного дизайна 3 | чек | чек | чек | чек | чек |

| Дополнительные шаблоны и обновления Английский, французский или испанский | чек 2 | чек 2 | чек 2 | чек 2 | чек 2 |

| Отчеты Excel, специальные отчеты, интеграция с API | чек | чек | чек | чек | чек |

| Поддержка и обслуживание по телефону и электронной почте | чек | чек | чек | чек | чек |

| Отсутствие длительных контрактов | чек | чек | чек | чек | чек |

Подробнее о номере CVV — Новости обработки платежей

Кредит: Flickr

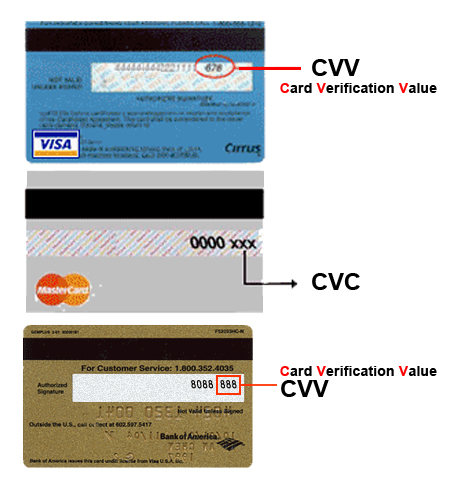

CVV-номер ( Card Verification Value ) на вашей кредитной или дебетовой карте — это трехзначный номер на кредитных и дебетовых картах VISA, MasterCard и Discover. На вашей кредитной или дебетовой карте American Express это четырехзначный цифровой код.

На вашей кредитной или дебетовой карте American Express это четырехзначный цифровой код.

Коды имеют разные названия:

American Express — CID или уникальный код карты.

Дебетовая карта — CSC или защитный код карты.

Discover — идентификационный номер карты (CID)

Master Card — код проверки карты (CVC2)

Visa — значение верификации карты (CVV2)

CVV-номера НЕ являются секретом вашей карты. PIN (персональный идентификационный номер ).

Никогда не вводите PIN-код , когда вас просят предоставить CVV . (ПИН-коды позволяют использовать свою кредитную или дебетовую карту в банкомате или при личном приобретении с помощью дебетовой карты или при получении аванса с помощью любой кредитной карты.)

Типы кодов безопасности:

CVC1 или CVV1, кодируется на дорожке 2 магнитной полосы карты и используется для транзакций с предъявлением карты. Код предназначен для проверки того, что платежная карта действительно находится в руке продавца.Этот код автоматически извлекается, когда магнитная полоса карты проводится по кассовому устройству (при наличии карты) и проверяется эмитентом. Ограничение заключается в том, что если вся карта была продублирована и магнитная полоса скопирована, то код все еще действителен.

Наиболее цитируемые — CVV2 или CVC2. Этот код часто запрашивают продавцы для транзакций без предъявления карты, происходящих по почте или факсу, по телефону или через Интернет. В некоторых странах Западной Европы эмитенты карт требуют, чтобы продавец получил код, когда владелец карты не присутствует лично.

Бесконтактная карта и чип-карты могут предоставлять свои собственные коды, сгенерированные в электронном виде, например iCVV или Dynamic CVV.

Расположение кода:

Код безопасности карты обычно представляет собой последние три или четыре цифры, напечатанные, а не тисненые, как номер карты, на полосе для подписи на обратной стороне карты. На картах American Express защитный код карты — это четыре цифры, напечатанные (без тиснения) на лицевой стороне справа. Код безопасности карты не закодирован на магнитной полосе, а напечатан на плоской поверхности.

На картах American Express защитный код карты — это четыре цифры, напечатанные (без тиснения) на лицевой стороне справа. Код безопасности карты не закодирован на магнитной полосе, а напечатан на плоской поверхности.

На лицевой стороне карты

American Express над номером напечатан четырехзначный код.

Кредитные и дебетовые карты MasterCard, Visa, Diners Club, Discover и JCB имеют трехзначный код безопасности. Код — это последняя группа цифр, напечатанная на задней панели для подписи карты.

Новые карты MasterCard и Visa для Северной Америки имеют код на отдельной панели справа от полосы для подписи. Это сделано для предотвращения перезаписи номеров при подписании карты.

Преимущества с точки зрения безопасности:

В качестве меры безопасности продавцы, которым требуется CVV2 для карты , не представившей транзакции с платежной картой , эмитент карты требует, чтобы эмитент карты не сохранял CVV2 после того, как отдельная транзакция авторизована и завершена. Таким образом, если база данных транзакций скомпрометирована, CVV2 не будет включен, а номера украденных карт будут менее полезны. Виртуальные терминалы и платежные шлюзы не хранят код CVV2, поэтому сотрудники и представители службы поддержки клиентов, имеющие доступ к этим веб-интерфейсам оплаты, которые в противном случае имеют доступ к полным номерам карт, датам истечения срока действия и другой информации, по-прежнему не имеют кода CVV2.

Стандарт безопасности данных индустрии платежных карт (PCI DSS) также запрещает хранение CSC (и других конфиденциальных данных авторизации) после авторизации транзакции. Это относится ко всем, кто хранит, обрабатывает или передает данные держателей карт. Поскольку CSC не содержится на магнитной полосе карты, он обычно не включается в транзакцию, когда карта используется лицом к лицу в торговом центре. Однако некоторым продавцам в Северной Америке требуется код. Для карт American Express это было неизменной практикой ( для транзакций без предъявления карты ) в странах Европейского Союза (ЕС), таких как Ирландия и Великобритания, с начала 2005 года. Это обеспечивает определенный уровень защиты для банка / держателя карты, поскольку мошеннический продавец или служащий не может просто захватить данные магнитной полосы карты и использовать их позже для карты , на которой нет покупок по телефону, почте или через Интернет. Для этого продавцу или его сотруднику также необходимо визуально отметить CVV2 и записать его, что с большей вероятностью вызовет подозрения у держателя карты.

Это обеспечивает определенный уровень защиты для банка / держателя карты, поскольку мошеннический продавец или служащий не может просто захватить данные магнитной полосы карты и использовать их позже для карты , на которой нет покупок по телефону, почте или через Интернет. Для этого продавцу или его сотруднику также необходимо визуально отметить CVV2 и записать его, что с большей вероятностью вызовет подозрения у держателя карты.

Предоставление кода CSC в транзакции предназначено для подтверждения того, что клиент владеет картой.Знание кода доказывает, что покупатель видел карту или видел запись, сделанную кем-то, кто видел карту.

CVV

CVV2 — важная трех- или четырехзначная функция безопасности для приема кредитных карт в качестве оплаты по телефону или через Интернет. Это значение печатается на карте или полосе для подписи, но не кодируется на магнитной полосе. Кредитные и дебетовые карты Visa, MasterCard, Diners Club, Discover и JCB имеют разные названия для трехзначного кода безопасности карты:

.

- MasterCard — CVC2 (код проверки карты)

- VISA — CVV2 (значение проверки карты)

- JCB — CAV2 (значение аутентификации карты)

- CID или 4DBC (идентификационный номер карты или 4-значный код безопасности карты)

- Код CVV2, расположенный на обратной стороне всех кредитных карт, состоит из трех последних цифр, напечатанных на панели для подписи или в белом поле справа от панели безопасности.

- American Express над номером напечатан четырехзначный код, называемый 4DVC или CID.

На лицевой стороне карты

В среде продаж без карты CVV2 — отличный инструмент для проверки того, что у клиента есть действительная кредитная карта на момент оформления заказа на продажу.

CVV2 Работает следующим образом

- Покупатель связывается с продавцом, чтобы разместить заказ.

- На странице оплаты вы запрашиваете у клиента код CVV2 и отправляете его эмитенту карты как часть запроса на авторизацию.

- Эмитент карты проверяет код CVV2, чтобы определить его действительность, а затем отправляет результирующий код CVV2 обратно продавцу вместе с решением об авторизации.

- Перед завершением транзакции продавец оценивает результирующий код CVV2, принимая во внимание решение об авторизации и любые другие относящиеся к делу или сомнительные данные. Продавец также может проверить CVV2 без сопутствующего запроса на авторизацию с помощью сообщения о проверке счета $ 0, которое доступно в некоторых регионах

Поскольку транзакции без предъявления карты подвергаются большему риску из-за схемы присвоения номеров учетных записей, вам необходимо проявлять усердие в борьбе с мошенничеством.CVV2 поможет вам отличить хороших клиентов от анонимных мошенников. Это позволяет вам принять более обоснованное решение перед завершением транзакции без личного присутствия.

- Уменьшение количества возвратных платежей: Использование CVV2 потенциально снижает объем возвратных платежей, связанных с мошенничеством. Уменьшение количества возвратных платежей, связанных с мошенничеством, обеспечивает максимальную прибыльность.

- Улучшенный итоговый результат: Для продавцов без карты мошеннические транзакции могут привести к потере дохода, а также могут означать дополнительное время и затраты на обработку, которые часто сужают размер прибыли.CVV2 дополняет существующие средства обнаружения мошенничества продавца, чтобы предоставить больше возможностей для контроля убытков и операционных расходов.

Коды состояния

После получения карты CVV2 Результирующий код, номер счета и срок действия карты:

- Отправьте индикаторы присутствия CVV2, как указано в руководстве программиста, вместе с другими необходимыми данными авторизации (например, номером счета, датой истечения срока действия и суммой транзакции).

- После получения положительного ответа авторизации оцените результирующий код CVV2 и примите соответствующие меры на основе всех характеристик транзакции.

| M — Соответствие | Завершите транзакцию (с учетом всех характеристик транзакции и любых сомнительных данных). |

|---|---|

| N — не соответствует * | Рассматривайте «Нет совпадений» как признак потенциального мошенничества и примите его во внимание вместе с ответом на авторизацию и любыми другими сомнительными данными. Возможно, сохраните заказ для дальнейшей проверки. |

| P — не обработано | Рассматривайте сообщение «Не обработано» как системную техническую проблему или запрос не содержит всей информации, необходимой для проверки кода CVV2.Повторно отправьте запрос на авторизацию. |

| S — CVV2 должен быть на карте | Рассмотрите возможность дальнейшего взаимодействия с вашим клиентом, чтобы убедиться, что он или она проверили правильное расположение карты для CVV2. CVV2 должен быть напечатан на всех действительных картах либо на панели подписи, либо в белом поле справа от панели подписи. |

| U — Эмитент не участвует в сервисе CVV2 | Оцените всю доступную информацию и решите, продолжить ли транзакцию или продолжить расследование. |

| X — Эмитент не ответил | Оцените всю доступную информацию и решите, продолжить ли транзакцию или продолжить расследование. |

| 0 — Нет услуг | Эквайер не предоставляет услугу CVV2. Оцените всю доступную информацию и решите, продолжать ли транзакцию или продолжить расследование. |

Как включить эту услугу (посадка)

Обратитесь к менеджеру своего аккаунта.

Дополнительная информация

Использование Проверочного значения карты — одно из основных действий по борьбе с мошенничеством. Если услуга CVV2 доступна, получите трех- или четырехзначный код CVV2 у держателя карты. Подтвержденный эмитентом код CVV2 является хорошим индикатором подлинности карты.

Подтвержденный эмитентом код CVV2 является хорошим индикатором подлинности карты.

Что такое номер CVV | Сетевой звонок Reliance

Что такое CVV-номер |

Где номер CVV

1] Что такое CVV?

CVV означает C reditcard V alidation (или V erification)

V alue.Visa, MasterCard, American Express и Discover имеют

версия CVV для снижения торгового риска при транзакциях без карты (например,

Интернет, телефон или доставка по почте). Код CVV дает уверенность в том, что потребитель

размещение заказа имеет доступ или физическое владение самой кредитной картой в

чтобы использовать код CVV.

CVV — это трех- или четырехзначный код, тисненый или отпечатанный на обратной стороне карты Visa,

Карты MasterCard и Discover, а также на лицевой стороне карт American Express.Виза,

MasterCard, American Express и Discover используют CVV с недавнего времени.

1990-е гг. CVV — важный уровень безопасности, помогающий снизить риски.

при принятии транзакций без карты и может потребоваться или рекомендовано

ваш платежный процессор или торговый банк.

2] Где я (или мои клиенты) могу найти CVV?

Visa (трехзначный CVV2 — значение проверки карты)

CVV2 — это последние 3 цифры после номера кредитной карты на обратной стороне карты.

в области подписи.

………………………………………….. ………………………………………….. ………………………………………….. ……………………………..

MasterCard (трехзначный CVC2 — код подтверждения карты)

CVC2 — это последние 3 цифры после номера кредитной карты на обратной стороне карты.

в области подписи.

………………………………………….. ………………………………………….. ………………………………………….. …………………………………

Discover (называется CID — идентификация карты)

Discover CID — это последние 3 цифры после номера кредитной карты на обратной стороне

карточка в области подписи.

………………………………………….. ………………………………………….. ………………………………………….. …………………………………

American Express (четырехзначный CID — идентификация карты)

AmEx CID напечатан на лицевой стороне карты, сверху и справа от

номер карты рельефный

3] Что делать, если моя карта не из перечисленных выше?

CVV в настоящее время поддерживается только для Visa, MasterCard, American Express и Discover.

| |||||||||

| © 2000- Lymphedema Products, LLC |

Номер CVV2 всегда является последней группой.

Номер CVV2 всегда является последней группой.Повысьте уровень безопасности электронной коммерции с помощью Dynamic CVV

Мы быстро приближаемся к сезону праздников, когда продавцы электронной коммерции будут вести активный бизнес, но рост продаж часто сопровождается увеличением уровня мошенничества и возвратных платежей.Чтобы защитить себя, нужны правильные инструменты, реализованные с помощью правильных стратегий.

Для борьбы с ростом онлайн-мошенничества Visa развертывает dCVV2 или Dynamic CVV2, новую версию системы Card Verification Value, которая была разработана для снижения некоторых уязвимостей к мошенничеству, которые долгое время были неотъемлемой частью карт. -нет сделок. Как работает Dynamic CVV2, и может ли он действительно помочь продавцам электронной коммерции положить конец мошенничеству без предъявления карты?

Благодаря технологии EMV, столь эффективно предотвращающей мошенничество для продавцов, использующих карты, мошенники активизировали свои усилия по атакам на магазины электронной торговли.Онлайн-транзакции не могут использовать возможности чипа EMV, поэтому продавцы электронной коммерции остаются с явно низкотехнологичными методами проверки личности, такими как служба проверки адреса (AVS) и CVV, или они могут инвестировать в сторонние инструменты предотвращения мошенничества. .

В последние годы количество онлайн-мошенничества резко возросло, и у продавцов нет возможности бороться с возвратными платежами в случае настоящего мошенничества. Динамические номера CVV были созданы для решения этой проблемы, предоставляя продавцам без карты возможность проверить, владеет ли лицо, размещающее заказ, фактической платежной картой, которую они используют.

Что такое dCVV2?

«Проверочная стоимость карты» — это то, как Visa относится к трехзначному коду безопасности, напечатанному на обратной стороне кредитных и дебетовых карт. Цифра 2 отличает его от CVV1, который закодирован на магнитной полосе карты и используется для проверки транзакций с предъявлением карты.

Идея состоит в том, что CVV не хранится вместе с другими учетными данными для оплаты, поэтому, если покупатель может предоставить его во время транзакции, это служит разумной гарантией того, что у него есть настоящая карта, а не набор украденных учетных данных.Однако он далеко не надежен, и у мошенников есть больше способов получить данные CVV для своих незаконных транзакций.

При использовании dCVV2 новый номер CVV2 динамически генерируется через равные промежутки времени и будет работать только до тех пор, пока не будет сгенерирован следующий номер.

Например, карта с поддержкой dCVV2 может генерировать новый номер каждый день в полночь. В течение всего дня владелец карты может использовать этот номер CVV2 для проверки своих транзакций, но как только наступит полночь и будет сгенерирован новый номер, он перестанет работать, и вместо него нужно будет использовать новый номер.

Как dCVV2 работает на практике?

Номера CVV, которые мы привыкли видеть, напечатаны несмываемыми чернилами на оборотной стороне кредитных карт. Вы можете задаться вопросом, как они должны заменяться через регулярные промежутки времени?

Первоначальная концепция dCVV2 предусматривала специальные карты с «цифровыми чернилами», которые позволяли отображать изменяющиеся числа прямо на поверхности карты. Некоторые эмитенты предлагают эти карты, но они дороже в производстве, чем обычные кредитные карты, и есть более дешевый вариант, который приняли многие другие эмитенты — использование своих мобильных банковских приложений для генерации динамических номеров CVV2.

В этом случае, когда владелец карты хочет совершить онлайн-покупку, он просто запрашивает свежий CVV из своего банковского приложения, который затем может ввести при оформлении заказа.

Зачем использовать dCVV2?

Проверка CVV карты — одна из первых линий защиты продавца от мошенничества. Это не остановит все это, но представьте, сколько мошеннических транзакций могло бы пройти, если бы вы его не использовали.

Проверка dCVV2 обеспечивает еще большую уверенность в том, что владелец карты и покупатель — одно и то же лицо, потому что мошеннику будет чрезвычайно сложно получить действующий код dCVV2 до истечения срока его действия.

Даже если мошенник перехватывает интернет-трафик продавца или установил кейлоггер на устройство держателя карты, динамические номера CVV будут действительны только в течение нескольких дней или часов, прежде чем станут бесполезными.

Принятие Visa dCVV2 должно быть достаточно безболезненным для продавцов, которые только выиграют от широкого использования протоколов, которые минимизируют мошенничество в электронной торговле. Это не требует изменения процедуры со стороны продавца; Данные dCVV2 собираются и обрабатываются точно так же, как существующие данные CVV2.

Повлияет ли dCVV2 на возвратные платежи?

Использование dCVV2 вряд ли окажет какое-либо влияние на возвратные платежи, кроме как помочь продавцам избежать их, отсеивая истинные мошеннические транзакции. Ссылки на CVV2 в правилах Visa были обновлены, чтобы включить dCVV2, и нет никаких изменений в процессе оспаривания, используются ли динамические или статические номера CVV.

Всегда существует вероятность того, что dCVV2 создаст некоторые проблемы для конечных пользователей, о чем должны знать продавцы, поскольку они склонны участвовать — справедливо или нет — когда транзакция идет не так, как надо.Жюри все еще не определило идеальную частоту для изменения чисел dCVV2: слишком часто это может расстраивать держателей карт, недостаточно часто сводит на нет смысл наличия динамических чисел в первую очередь.

Поскольку номера dCVV2 служат убедительным подтверждением того, что у держателя карты была настоящая карта на момент совершения транзакции, доказательство того, что вы подтвердили номер dCVV2, может быть убедительным доказательством против дружественных возвратных платежей в результате мошенничества.

Заключение

Иногда борьба с мошенничеством в Интернете может ощущаться как участие в гонке вооружений.Каждый раз, когда продавцы, карточные сети и компании, занимающиеся кибербезопасностью, объединяются для разработки новых решений для обнаружения и предотвращения мошенничества, мошенники меняют свою тактику и находят новые уязвимости для атак. Когда вы застряли, устраняя финансовые проблемы, оставленные мошенниками, вам может показаться обескураживающим, но не отчаивайтесь — каждый раз, когда вы внедряете новое и эффективное решение по борьбе с мошенничеством, вы навсегда закрываете некоторые из их векторов атак и делаете им намного сложнее нацеливаться на вас в будущем.

Dynamic CVV2 — лишь один из многих инструментов борьбы с мошенничеством, которые продавцы должны учитывать при разработке своих комплексных средств защиты от мошенничества и возвратных платежей. Ситуация у каждого продавца разная, и правильное сочетание инструментов и методов для одного продавца может быть менее эффективным для другого. Тщательный анализ данных о ваших возвратных платежах может помочь определить правильный выбор для вашего бизнеса.

Анализ возвратных платежей и определение их первопричин важны для определения того, какие инструменты и стратегии следует использовать для достижения оптимального эффекта.У немногих продавцов есть время или персонал, чтобы полностью участвовать в этом анализе самостоятельно, но когда этот процесс упускается из виду, легко неправильно распределить ресурсы на борьбу с неправильными видами возвратных платежей, в то время как те, которые действительно съедают ваш доход, продолжают преследовать вас. .

Когда вы понимаете, откуда приходят ваши возвратные платежи и что необходимо для борьбы с ними, вы можете выбрать правильные инструменты и задействовать их там, где они принесут вам наибольшую пользу.

Спасибо, что подписались на блог Chargeback Gurus .Не стесняйтесь присылать предложения по темам, вопросы или запросы о совете по адресу: [email protected]

Форум знаний о платежах

ОТСУТСТВУЕТ ЛИ CVV В МИРЕ EMV?

В Европе EMV — одна из наиболее распространенных форм оплаты. Осталось несколько эквайеров, которые не участвуют в полной EMV. И все же схемы карт отдают предпочтение устаревшему стандарту CVV ( C и V erification V alue), который можно легко клонировать / копировать.