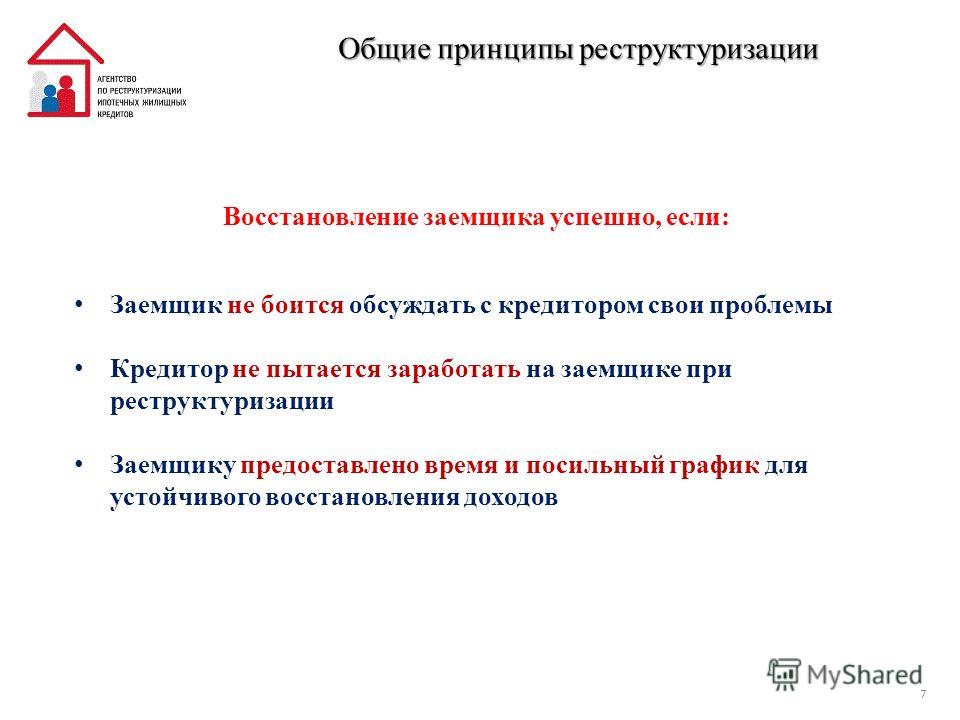

Программа реструктуризации ипотечных: Реструктуризация ипотечного кредита

Изменились условия реструктуризации ипотечных кредитов

Фонд гарантирования вкладов физических лиц в ноябре 2020 года инициировал ряд изменений в условия программы реструктуризации, что сделает ее еще более экономически выгодной для заемщиков, у которых есть кредит, обеспеченный ипотекой, — домом, квартирой или иной недвижимостью. Соответствующее решение было принято исполнительной дирекцией Фонда и зарегистрировано Министерством юстиции Украины. Изменения вступят в силу после обнародования решения на страницах официальных изданий.

Об этом сообщает пресс-служба ФГВФЛ.

«Мы предложили всем должникам по ипотекам, физическим лицам, провести реструктуризацию долгов и даже адаптировали нашу программу к ситуации с банком «АРКАДА». В частности, мы продлили возможные сроки реструктуризации, а также уменьшили авансовый взнос до 5% по кредитам, обеспеченным имущественными правами на будущее жилье», — рассказала заместитель директора-распорядителя Фонда Ольга Билай.

Основные изменения:

— продление периода реструктуризации на срок до 7 лет;

— возможность увеличить обеспечение кредитного обязательства при проведении реструктуризации за счет принятия в обеспечения дополнительного недвижимого имущества;

— неустойка, право на которую возникло до проведения реструктуризации, не применяется при погашении долга по кредитному договору;

— дифференцированный подход к размеру авансового платежа при проведении реструктуризации в зависимости от вида имущества, являющегося предметом ипотеки. В частности, для вещных прав на недвижимость, в том числе в недостроях, он составит 5%;

— возможность проведения реструктуризации на период, превышающий срок ликвидации банка в соответствии с Законом Украины «О внесении изменений в некоторые законодательные акты Украины относительно усовершенствования механизмов регулирования банковской деятельности» от 13 мая 2020 г. № 590-IX;

№ 590-IX;

— установление размера минимального платежа на период реструктуризации — 2000 грн;

— конкретизация вопроса о сроках продажи прав требования по кредитам, которые являются реструктуризированными, в течение завершения процедуры ликвидации банка.

Снегопад скидок к Новому году продолжается! Получайте быстрый доступ к основным инструментам для работы юриста и бухгалтера с системами ЛІГА:ЗАКОН со скидками до -60%.

Полный источник систематизированной, достоверной правовой информации с удобным интерфейсом для быстрого поиска и легкого анализа. Система позволяет принять правильные решения на основе аналитической, консультационной и нормативно-правовой информации.

Успейте выбрать решение для себя по ссылке.

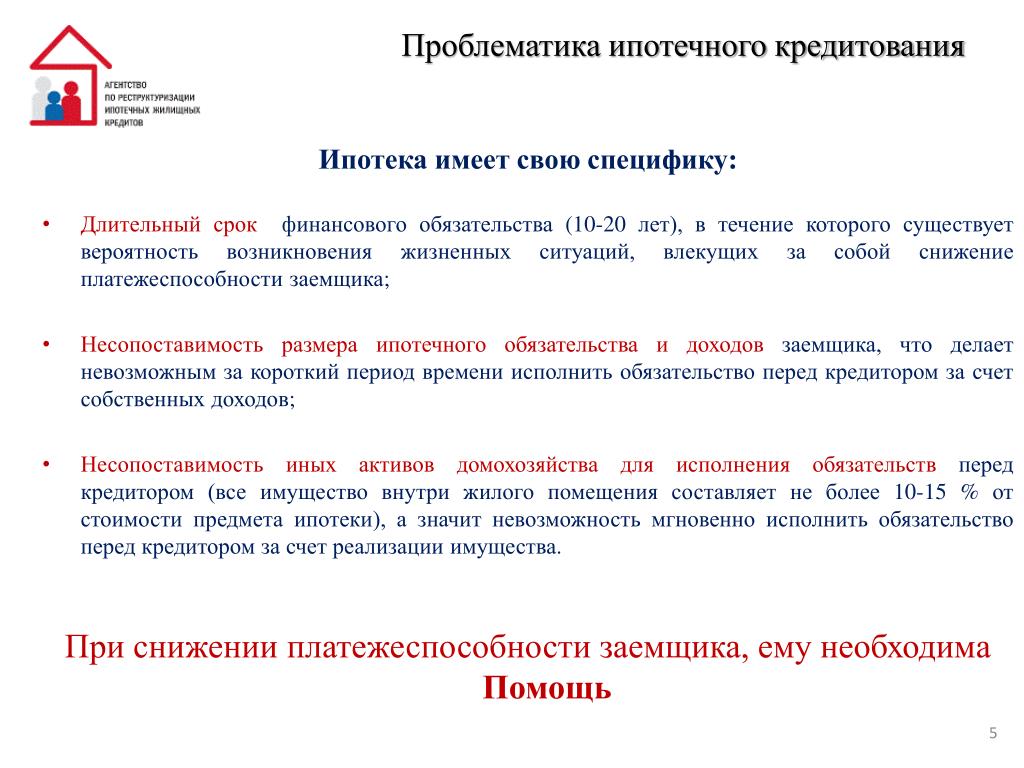

Что такое реструктуризация ипотечного займа?

В декабре 2008 года Правительством России было принято решение о поддержке ипотечных заемщиков, оказавшихся в трудной ситуации в связи с финансовым кризисом и оказанию им помощи в 2009 году.

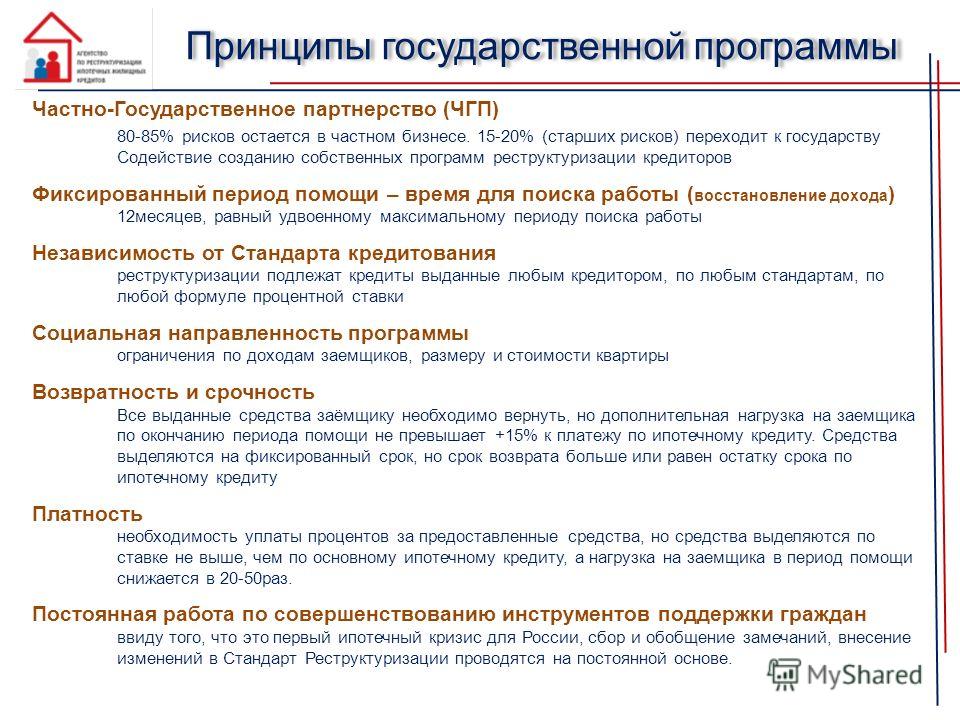

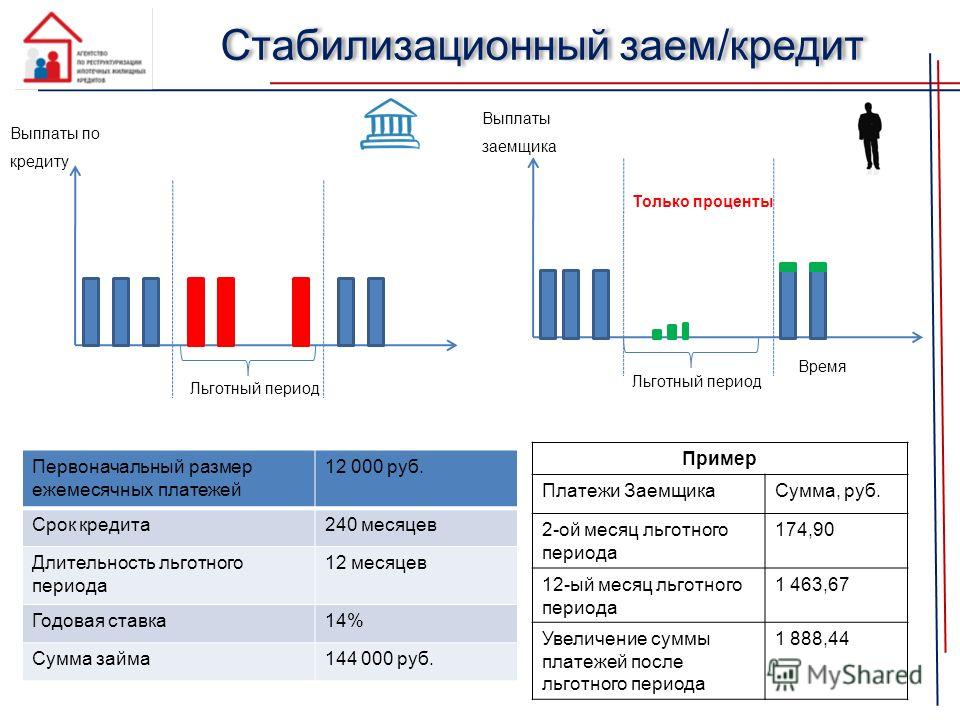

РЕСТРУКТУРИЗАЦИЯ – это изменение платежного графика по кредитному договору (либо договору займа), при котором заемщику предоставляется льготный период продолжительностью 12 месяцев, в течение которого он будет продолжать вносить платежи по ипотечному кредиту, но они будут существенно меньше, чем обычно.

Для кого:

для граждан, оказавшихся в трудной жизненной ситуации, не позволяющей заемщику совершать платежи по ипотечному кредиту (займу) в полном объеме вследствие потери работы или существенного снижения дохода.

Механизм реструктуризации преследует следующие цели:

1.Социальная защита

предоставить поддержку тем слоям населения, которые не смогли найти средств для сохранения текущих платежей по ипотеке.

2.Сохранение и развитие института ипотеки:

возможность реструктуризации – ключевой элемент психологической поддержки ипотеки как многолетнего финансового обязательства;

возможность проведения взыскания без роста социальной напряженности в регионах.

3.Стабилизация предложения недвижимости на рынке

реструктуризация позволит не допустить массовой конфискации недвижимости и как следствие, выброса конфискованного жилья на рынок.

4.Ликвидность банковскому сектору.

При этом реструктуризация проводится на основе следующих принципов:

Возвратность – все выданные средства необходимо вернуть;

Срочность – средства выделяются на фиксированный срок;

Платность – необходимость уплаты % за предоставление средств.

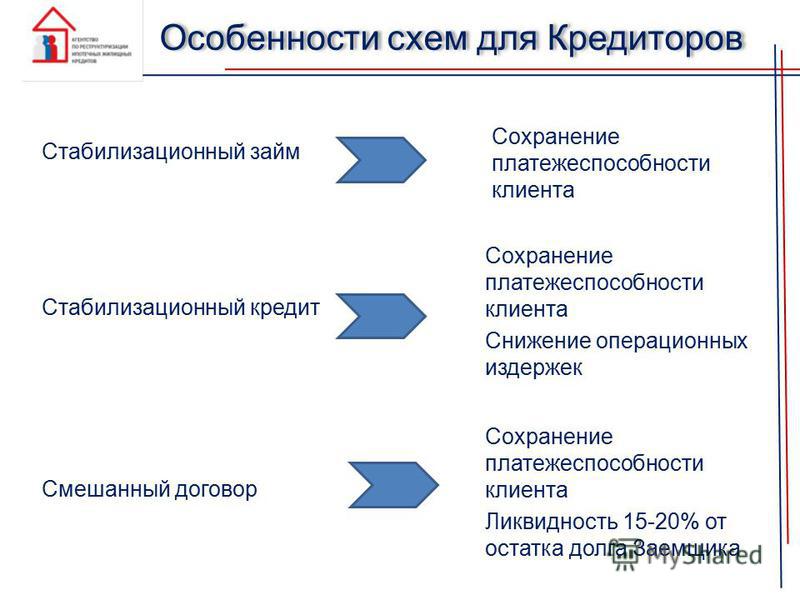

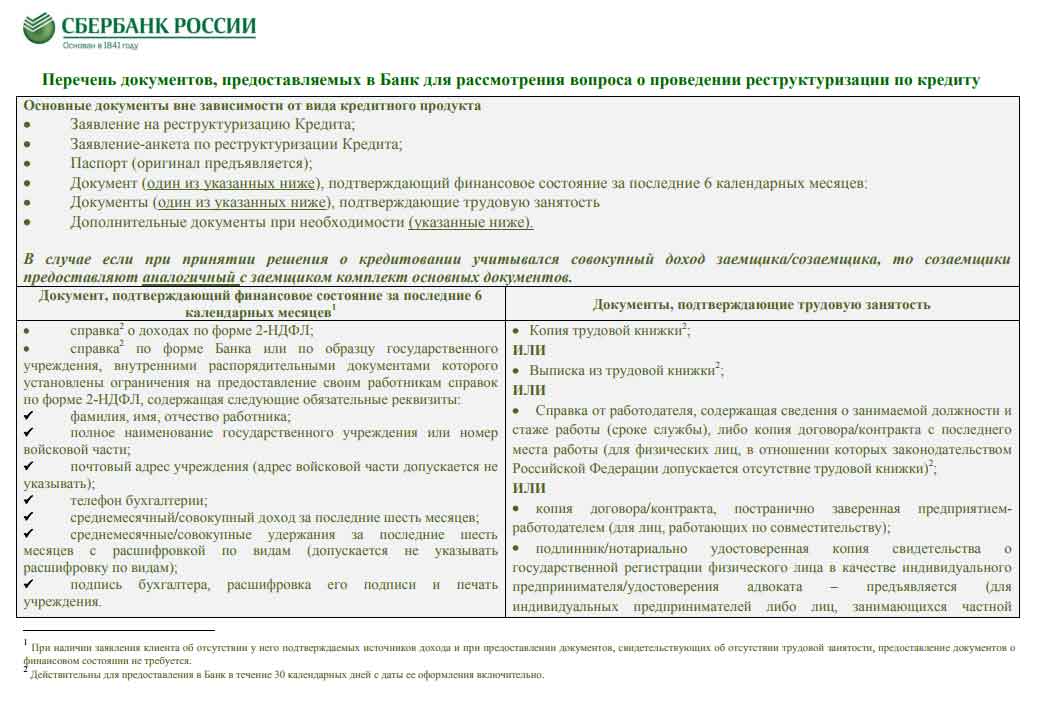

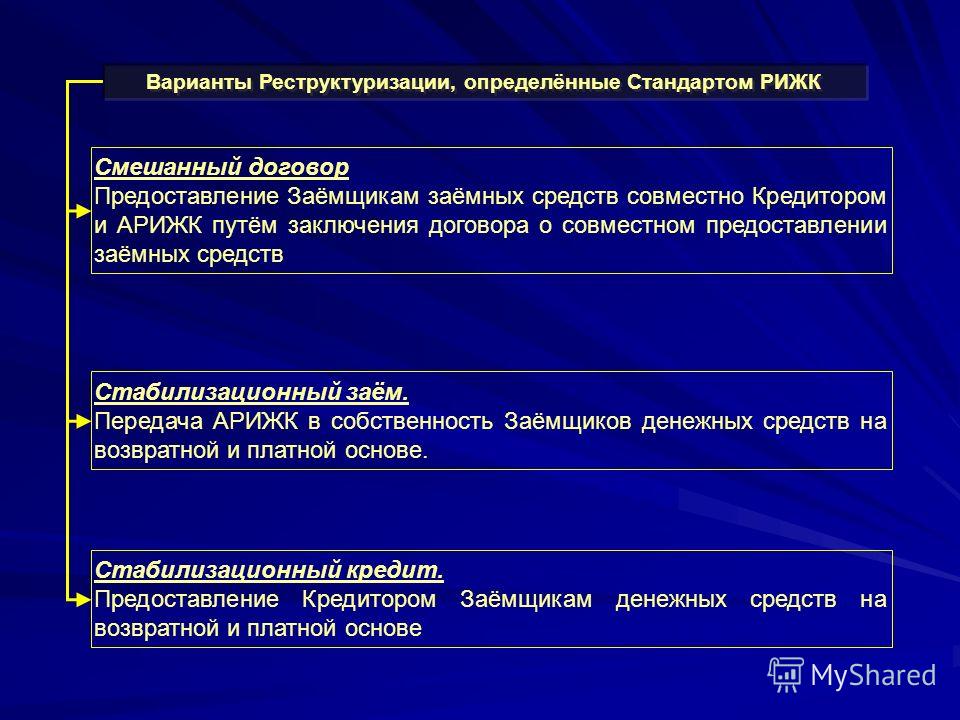

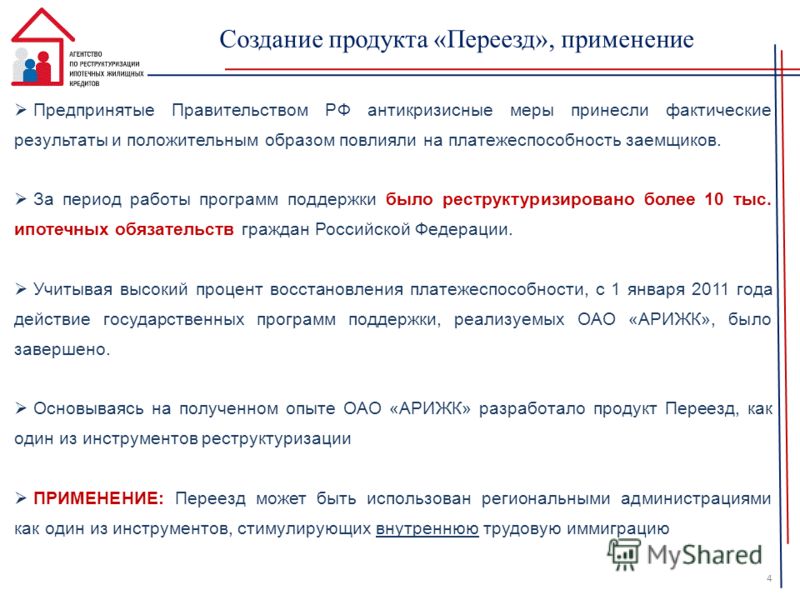

Действуя в интересах граждан, взявших ипотечный кредит (заем) и испытывающих временные финансовые трудности, ОАО «Агентство по ипотечному жилищному кредитованию» разработало «СТАНДАРТ реструктуризации ипотечных жилищных кредитов (займов) для отдельных категорий граждан» (далее – Стандарт Реструктуризации). А в последующем создало ОАО «Агентство по реструктуризации ипотечных жилищных кредитов» (ОАО «АРИЖК») для реализации механизма Реструктуризации.

Для увеличения количества заемщиков, которые смогут получить помощь в виде реструктуризации ипотечных кредитов (займов) с целью сохранения социальной направленности программы реструктуризации 30 апреля 2009 года Совет директоров ОАО «АРИЖК» утвердил изменения, внесенные в Стандарт Реструктуризации, которые существенно сократили перечень предоставляемых документов и упрощают условия допуска заемщиков в программу (см. приложенные файлы).

Поскольку ОАО «АРИЖК» создано на федеральном уровне ее агентская сеть состоит из 104 агентов по России. На территории Краснодарского края агентом является ОАО «Кубанское ипотечное агентство», принявшее на себя обязательство, действуя от имени ОАО «АРИЖК», проводить первичный андеррайтинг, осуществлять все необходимые действия, связанные с подготовкой и оформлением реструктуризации ипотечного кредита (займа), в том числе путем заключения договора Стабилизационного займа и договора о совместном предоставлении заемных средств.

Основание для реализации данного механизма и технологии контроля:

Поручение Правительства РФ

одобренные в декабре 2008 года Наблюдательным советом Агентства «Правила реструктуризации в 2009 году ипотечных жилищных кредитов (займов) для отдельных категорий заемщиков».

ОАО «АИЖК» разработало «СТАНДАРТ реструктуризации ипотечных жилищных кредитов (займов) для отдельных категорий граждан», который на сегодняшний день претерпел ряд изменений.

ООО «АРИЖК»

ОАО «Кубанское ипотечное агентство» как агент ОАО «АРИЖК» на территории Краснодарского края

Реструктуризации подлежат жилищные ипотечные кредиты (займы), выданные до 1 декабря 2008 года для приобретения объектов недвижимости при условии, что это жилье для заемщика и его членов семьи является единственным.

Не подлежат реструктуризации кредиты, полученные на приобретение жилья без залога приобретаемого объекта недвижимости.

Категории требований для получения государственной помощи:

1.к заемщикам

2.к жилому помещению

3.к ранее предоставленному ипотечному жилищному кредиту (займу)

4.ряд общих требований.

Участники Реструктуризации:

ОАО «АРИЖК»

ОАО «Кубанское ипотечное агентство» как агент ОАО «АРИЖК» на территории Краснодарского края

Первичные кредиторы

Заемщики

Мы не закладываем «ипотечные каникулы» как фактор повышения ставок — Олег Ганеев

МОСКВА, 23 июл — ПРАЙМ, Анастасия Сапрыкина. Россияне, оказавшиеся в сложной жизненной ситуации, в конце июля получат возможность взять «ипотечные каникулы». Пока граждане обдумывают, стоит ли им воспользоваться новой опцией, занимающий львиную долю на ипотечном рынке Сбербанк вовсю готовится к «открытию сезона». О том, большой ли будет спрос на «ипотечные каникулы», какое влияние они окажут на ставки и выдачу кредитов, почему стоит ответственно подходить к использованию новой возможности, а также, как быстро граждане выплачивают ипотеку и почему почти не допускают просрочку по ипотечным кредитам, в интервью агентству «Прайм» рассказал зампред правления Сбербанка Олег Ганеев.

— Олег Владимирович, добрый день! Расскажите, пожалуйста, как клиенты Сбербанка в настоящее время выплачивают ипотеку? Много ли из них проводят выплаты с опережением графика? И какова доля кредитов, которые вышли на просрочку?

— С опережением графика у нас в первом полугодии выплачивали ипотеку более 10% заемщиков, а почти 6% заемщиков вообще погашают ипотеку досрочно. Мы видим, что при заключении ипотечной сделки максимальный срок в 30 лет не все берут. В среднем действующие договоры в ипотечном портфеле у нас рассчитаны примерно на 15-16 лет, а средний срок «жизни» кредита у нас составляет 6-7 лет.

Мы видим, что при заключении ипотечной сделки максимальный срок в 30 лет не все берут. В среднем действующие договоры в ипотечном портфеле у нас рассчитаны примерно на 15-16 лет, а средний срок «жизни» кредита у нас составляет 6-7 лет.

Уровень просрочки по ипотеке у нас не меняется длительное время, он держится на уровне 1%. Стоит признать, что заёмщики, которые берут кредиты на улучшение жилищных условий, наиболее дисциплинированные. При возникновении сложных жизненных обстоятельств они проактивно обращаются в банк для урегулирования ситуации, чтобы не допускать просрочки.

— С 31 июля в силу вступает закон об «ипотечных каникулах». Сбербанк готов к ним? Ожидает ли банк в связи с введением «ипотечных каникул» дополнительной нагрузки?

— Мы, конечно, готовимся к исполнению данной инициативы. Но готовимся в штатном режиме: все по срокам, с даты вступления будет обеспечена полная готовность. При этом мы понимаем, что будут дополнительные звонки и обращения в офисы, в связи с чем выделяем дополнительные ресурсы на период начала действия закона. В первую очередь, это сотрудники, которые будут консультировать по условиям и особенностям данной программы.

Однако у нас в банке есть своя программа реструктуризации. Она действует. Заемщики, попадая в трудные жизненные ситуации, уже сейчас имеют возможность получить в Сбербанке те или иные инструменты поддержки, изменить изначальные условия кредитного договора.

— После введения «ипотечных каникул» Сбербанк сохранит свою программу реструктуризации?

— Да, конечно. Она все-таки несколько иная по параметрам. Например, отличается по срокам – наша программа дает больше 6 месяцев, в зависимости от конкретных обстоятельств клиента. Если мы видим, что доходы у заемщика снижаются, то мы, конечно, с точки зрения обеспечения погашения кредита можем дать реструктуризацию и на больший срок, чем 6 месяцев.

— То есть клиент сможет выбирать, какую программу использовать, – государственную или Сбербанка?

— Мы не исключаем возможность воспользоваться нашими программами, они продолжают действовать. Более того, для определенной категории клиентов они могут работать вместе или дополнять друг друга. В любом случае, клиенту нужно прийти и поговорить. Мы сделаем расчеты и дадим рекомендацию. Решение – за человеком.

Более того, для определенной категории клиентов они могут работать вместе или дополнять друг друга. В любом случае, клиенту нужно прийти и поговорить. Мы сделаем расчеты и дадим рекомендацию. Решение – за человеком.

— Большой спрос ожидаете на «ипотечные каникулы»?

— Дело в том, что «ипотечные каникулы» будут предоставляться один раз на срок действия кредитных обязательств. И здесь каждый должен проявлять личную ответственность при оценке ситуации. Например, воспользуется заемщик сейчас, а дальше могут возникнуть какие-то более сложные обстоятельства, а возможности уже не будет.

Мы рекомендуем принимать решение взвешенно и прибегать к этой возможности только тогда, когда это действительно необходимо. То есть мы думаем, что интерес, безусловно, будет, но здесь важно правильно понимание этой возможности.

— Как банк будет рассматривать заявки на «ипотечные каникулы»? Можно ли их будет подать онлайн?

— Заявки мы обязаны рассматривать в течение 5 дней. Законодательно предусмотрен «живой» документооборот, поэтому на старте программы необходимо личное взаимодействие с клиентом. Но, в принципе, мы прорабатываем технологические возможности для онлайн-взаимодействия с клиентом. Например, с применением инструментария нашего сервиса «ДомКлик».

— Согласно закону, «ипотечные каникулы» предоставляются на срок 6 месяцев. Будут ли они предоставляться автоматически на 6 месяцев или клиент сможет выбрать период «каникул»?

— Право у заемщика выбрать комфортный срок внутри 6 месяцев будет. Но мы все-таки думаем, что основная масса воспользуется максимальным сроком. И тем, кто не заявляет отличный от 6 месяцев срок, будет автоматически применяться максимально возможный.

— По вашему мнению, почему люди будут выбирать максимальные сроки?

— Это всего один раз в жизни можно сделать. И если ты хочешь использовать опцию «ипотечных каникул», то люди будут пытаться улучшить свое положение на как можно более длительный срок, который дает программа.

— Вы сказали «один раз в жизни». Здесь имеется в виду, такое право дается на одного заемщика или все же на кредит?

— На кредит. Но в условиях прописано, что находящееся в залоге у банка жилье должно быть единственным у заемщика. Поэтому если предположить, что у клиента была ипотека раньше и по ней он воспользовался «ипотечными каникулами», а затем взял еще одну ипотеку, то жилье уже становится не единственным. При этом не учитывается доля заемщика в другом жилом помещении, если она не превышает установленные минимальные нормы жилплощади для данного региона.

— Но заемщик мог и продать первое жилье.

— Да, в таком случае по новому кредиту у заемщика также появляется возможность один раз воспользоваться ипотечными каникулами. То есть фактически жилье хоть и новое, но остается единственным. Такая ситуация возможна при переезде и улучшении жилищных условий.

— Возвращаясь к просрочке по ипотеке, у банка нет ожиданий, что «ипотечные каникулы» могут негативно отразиться на ней?

— Мы не предполагаем, что введение «ипотечных каникул» автоматически приведет к ухудшению платежной дисциплины. Мы думаем, что все будет укладываться в существующие величины.

— Кому из россиян в настоящее время тяжелее всего брать ипотеку?

— При рассмотрении заявки на кредит мы оцениваем ряд факторов, в числе которых — платежеспособность заемщика, доход, кредитная история и другие. Сложности при оформлении ипотечного кредита возникают у лиц, официально не трудоустроенных и без накоплений для первоначального взноса, а также имеющих существенную долговую нагрузку по уже оформленным кредитам.

— Как часто Сбербанк отказывает клиентам в выдаче ипотеки?

— В каждом банке применяются собственные технологии принятия решений, потенциальный заемщик может предположить ответ банка, основываясь на данных кредитных бюро, – этот инструмент в той или иной степени используют все кредитные организации.

— Но банк может предложить клиенту другой инструментарий, если он не проходит по каким-то критериям для ипотеки. Что это за инструменты?

— Набор кредитных продуктов в банке достаточно широк. Не обязательно клиенту сразу брать ипотеку. Самые простые продукты – кредитные карты, потом потребительские кредиты, а ипотека уже является вершиной всех кредитных продуктов. В принципе, если уже есть положительная кредитная история, то каждый следующий кредит получать легче.

— Закон предполагает распространение «ипотечных каникул» как на рублевые, так и на валютные ипотечные кредиты. Много ли в банке осталось валютных ипотечных кредитов? Ожидаете, что валютные ипотечники будут брать «ипотечные каникулы»?

— Мы проактивно в предыдущие годы работали с валютными кредитами и предлагали разные варианты поддержки и урегулирования. Были реструктуризации, конвертация, были государственные программы с уменьшением доли валютных кредитов. В портфеле доля валютных ипотек у нас 0,02% от общего портфеля. Никакого всплеска мы здесь не ожидаем.

— Можно сказать, что проблема валютных ипотек полностью решена?

— Думаю, что точечные обращения будут, конечно. Но в целом, чувствуя остроту проблемы, мы с ней работали проактивно.

— Как «ипотечные каникулы» могут сказаться на ставках по ипотеке?

— Никак, мы не закладываем их как фактор повышения ставок. Мы не ожидаем, что ипотечные каникулы приведут к утяжелению кредитного процесса, инструментов оценки заемщиков или повышению ипотечных ставок. Мы на это не ориентируемся, потому что все модели оценки ясны, потенциальных заемщиков с рынка мы тоже знаем, наши модели это все учитывают. Поэтому ухудшения кредитных условий не предполагается.

— А влияние на выдачи ипотеки ожидаете? Например, могут ли клиенты, которые раньше не решались брать ипотеку, прийти за ней в банк?

— Учитывая, что инструменты реструктуризации ранее были, то «ипотечные каникулы» – это больший комфорт для клиента, у которого уже ипотека и так была. Понимая, что в том числе государство предоставляет такие возможности, заемщик с ипотекой может чувствовать себя более спокойно, поскольку знает, что в случае изменения жизненных обстоятельств есть возможности, которые предоставляет банк и государство. Но дополнительная волна спроса – это вряд ли.

Понимая, что в том числе государство предоставляет такие возможности, заемщик с ипотекой может чувствовать себя более спокойно, поскольку знает, что в случае изменения жизненных обстоятельств есть возможности, которые предоставляет банк и государство. Но дополнительная волна спроса – это вряд ли.

— Будет ли Сбербанк после введения «ипотечных каникул» ужесточать свою кредитную политику?

— Нет, банк не намерен ужесточать свою кредитную политику после ввода «ипотечных каникул». Также не планируется корректировать процесс оценки потенциальных заёмщиков. «Ипотечные каникулы» – это возможность помочь добросовестным клиентам, попавшим в сложную ситуацию. У банков для этого должны быть готовые универсальные инструменты для этого.

Реструктуризация и «ипотечные каникулы» – не изолированные инструменты, они являются составной частью сквозного кредитного процесса от момента возникновения потребности клиента в жилье до полной выплаты кредита. Ведь клиенту нужна не ипотека сама по себе, ему необходимо жилье, а ипотека – это средство для решения этой задачи.

Каждый этап кредитного процесса имеет свои инструменты. И если вдруг в жизни клиента возникнет сложная ситуация, то должен быть инструмент и для этого этапа. И такой дополнительный инструмент появился.

Кредитная ловушка: конфисковать жилье нельзя реструктуризировать

Мораторий продолжается

Президент Владимир Зеленский направил в Верховную Раду предложения к принятому 16 июля закону «О внесении изменений в некоторые законодательные акты Украины относительно моратория на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте», известному как «закон Дубинского». Этим законом действие моратория на взыскание жилья продлевается еще на 14 месяцев: он должен закончиться 21 октября 2020 года, но депутаты продолжили его до 1 января 2022-го.

С этим не согласился Владимир Зеленский. Президент предложил продлить мораторий только на полгода – до 21 апреля 2021-го, и только из-за пандемии COVID-19. Мораторий действует с 2014 года, и его нельзя было отменять без урегулирования проблемы просроченных валютных ипотечных кредитов. Проблему «урегулировали» еще в октябре 2018 года, когда парламент принял Кодекс по процедурам банкротства.

Мораторий действует с 2014 года, и его нельзя было отменять без урегулирования проблемы просроченных валютных ипотечных кредитов. Проблему «урегулировали» еще в октябре 2018 года, когда парламент принял Кодекс по процедурам банкротства.

Новый кодекс вступил в силу 21 апреля 2019-го, но был введен в действие только 21 октября. А отмену моратория по валютной ипотеке вообще отсрочили до 21 октября 2020 года.

Кодекс прописывает механизм реструктуризации задолженности физлица по валютному кредиту, обеспечением по которому выступает жилье, в котором проживает семья должника. Условия реструктуризации предусматривают прощение штрафных санкций и пени, а также списание части долга по телу кредита.

Три сценария

У депутатов есть три сценария дальнейших действий. Первый – преодоление вето президента. В этом случае действие моратория продлится до начала 2022 года. У этого сценария есть потенциал, поскольку закон в июле поддержали 349 народных депутатов, а для преодоления президентского вето достаточно 300 голосов.

Второй сценарий – фракция «Слуги народа», в которой 248 депутатов, прислушается к президенту и примет закон в новой редакции. Для этого достаточно 226 голосов. Тогда мораторий продолжится до апреля 2021-го. Третий сценарий наименее вероятен: депутатам не хватит голосов ни для преодоления вето, ни для принятия нового закона. В этом случае мораторий истечет через два месяца.

«В случае если мораторий не будет продлен после 21 октября, банк продолжит взыскание задолженности по таким кредитам в рамках законодательства. По большинству таких кредитов уже есть решения судов о взыскании задолженности, которые вступили в силу, но выполнение которых было остановлено в связи с вступлением в действие закона «О моратории на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте», – сказала директор департамента по работе с проблемными активами и административному управлению Пиреус Банка Маргарита Москвитина.

Угроза потери жилья должна подтолкнуть заемщиков, которые перестали платить после скачка курса с 8 грн/$, к диалогу. «Корень проблемы кроется не в отсутствии или наличии тех или иных параметров урегулирования. Главной проблемой является ментальность должников, которые «благодаря» долгосрочной истории с мораторием уже «списали» для себя эти долги и не собираются ничего платить кредиторам», – говорит начальник управления развития процессов взыскания и контроллинга Альфа-Банка Елена Супрун.

Однако банк – это не ломбард, отмечает она. Банки не заинтересованы в наращивании объема непрофильных активов на балансе, поэтому настроены на урегулирование задолженности добровольном образом.

Основным инструментом такого урегулирования является реструктуризация, главными двумя основаниями для которой является готовность должника сотрудничать с банком и способность выполнять условия реструктуризации кредита, говорит заместитель директора юридического департамента банка «Пивденный» Олег Бедный.

Мораторий запрещал взимать залоговое имущество, но позволял добровольную реструктуризацию. Большинство банков уже сделали для желающих все возможное для реструктуризации проблемной ипотеки: конвертировали задолженность по валютным кредитам в гривне, продлили сроки кредитов с установлением приемлемых графиков погашения, списали штрафы и пени и т.д., рассказывает директор департамента по работе с неработающими активами Кредобанка Роман Позняков.

При этом только часть клиентов воспользовалась такой возможностью, потому что в случае конвертации валютного кредита в гривневый мораторий в дальнейшем уже не действует для этого заемщика. И в случае просрочки по гривневым реструктуризированным кредитам банк уже может взыскать залоговое жилье.

Новые программы реструктуризации банки не придумывают. Сейчас банки ждут возможности применить процедуры реструктуризации, прописанные в Кодексе по процедурам банкротства, говорит заместитель директора департамента урегулирования долговых обязательств Укргазбанка Анастасия Клейменова.

Путь к реструктуризации

Мораторий, который действует уже более шести лет, не решил проблему валютных заемщиков и не привел к погашению задолженности перед банками. Доля неработающих валютных кредитов превышает 95%. В период моратория должники получили возможность жить в залоговой квартире, ничего не платя кредитору. Отсутствие угрозы потери залога не стимулировало заемщиков начинать переговорный процесс с банком и рассматривать предложенные варианты урегулирования.

Такой диалог начинался преимущественно после применения к ним или поручителям процессуальных мер воздействия, например, обращения взыскания на дополнительное имущество, установления фактов, исключающих действие моратория, рассказала исполнительный директор Независимой ассоциации банков Украины Елена Коробкова.

Эксперт уверена, что продление моратория не создает у должника никакого стимула начинать договариваться с кредитором. «Снятие моратория вместе с внедрением института банкротства физических лиц позволит сдвинуть с места решение проблемы. Ведь, во-первых, будет стимулировать заемщиков, которые сейчас не платят по кредитам и не входят в переговорный процесс с банком, искать компромисс, реструктуризировать долг с переводом в гривну и вернуться к обслуживанию кредита по графику. Во-вторых, отмена моратория позволит полноценно заработать нормам Кодекса о льготных условиях реструктуризации ипотечных валютных кредитов», – говорит Елена Коробкова.

Кодекс предусматривает реструктуризацию валютной ипотеки без штрафов или пени, с ограничением размера требований кредитора стоимости залога (сумма долга уменьшается до текущей стоимости жилья, которая после последних кризисов меньше кредита), уменьшением размера кредиторских требований на уже погашенную должником часть кредита с прощением остатка долга со сроком погашения 10-15 лет.

По данным НБУ, кредиты физлиц в иностранной валюте, находящиеся в дефолте, на 1 июля 2020 года составляли 42,2 млрд грн (уменьшились за год на 18%, или 9,1 млрд грн). Наибольшие портфели были у Альфа-Банка (13,4 млрд грн), ПриватБанка (12,8 млрд грн), Универсал Банка (2,3 млрд грн), ОТП Банка и Укргазбанка (по 2,2 млрд грн), Сбербанка (1,7 млрд грн), Ощадбанка и Укрэксимбанка (по 1,6 млрд грн).

Наибольшие портфели были у Альфа-Банка (13,4 млрд грн), ПриватБанка (12,8 млрд грн), Универсал Банка (2,3 млрд грн), ОТП Банка и Укргазбанка (по 2,2 млрд грн), Сбербанка (1,7 млрд грн), Ощадбанка и Укрэксимбанка (по 1,6 млрд грн).

Конвертация валютного кредита в гривневый будет происходить по курсу НБУ на дату открытия дела о банкротстве (сейчас курс составляет 27,4 грн/$). Процентная ставка по такой «новой» ипотеке будет составлять 12-месячный Украинский индекс ставок по депозитам физических лиц в гривне (UIRD), увеличенный на 1-3 процентных пункта. Эти ставки сопоставимы с валютными, по которым брались ипотечные кредиты в 2007-2008 годах, и намного ниже, чем текущие рыночные.

«В Кодексе уже сформирована концепция с приемлемыми ставками: социальное жилье – это UІRD + 1%, несоциальное – UIRD + 3%. Учитывая, что ставка UIRD на 26 августа составляла 8,72%, а ставки по ипотечным кредитам находятся в пределах 13-20% годовых, очевидно, что определенные в Кодексе процентные ставки по реструктуризированным кредитам ниже рыночных», – отмечает Елена Коробкова.

Должник и кредитор могут договориться о других условиях реструктуризации, если они будут лучше, чем предусмотренные Кодексом. В банках до сих пор действуют программы реструктуризации, учитывающие финансовое состояние клиента, сложные жизненные обстоятельства, позволяющие решить вопросы проблемного кредита в досудебном порядке, без обращения в суд и вхождения в процедуру банкротства физлица. Это позволяет избежать затрат на арбитражного управляющего и судебное разбирательство.

Исполнительный директор НАБУ предлагает депутатам исключить из налогооблагаемой базы прощенный банками долг по кредитам под ипотеку жилой недвижимости. Сегодня это оценивается как «дополнительное благо», с которого должник должен уплатить налог.

Эксперт по финансовым и банковским вопросам проекта USAID «Трансформация финансового сектора» Анна Мурина обращает внимание, что открытым остается вопрос неурегулированности проблемной задолженности по кредитам физлиц, которые выкупили финансовые компании в Фонд гарантирования вкладов физлиц. «Сейчас такие компании выглядят не заинтересованными в реструктуризации на льготных условиях Кодекса по процедурам банкротства, а, скорее всего, пойдут на более значительное прощение долга, но с выплатой в очень короткий срок. Не у всех заемщиков есть материальная возможность выполнить такие условия, и поэтому им будет грозить выселение», – предупреждает эксперт.

«Сейчас такие компании выглядят не заинтересованными в реструктуризации на льготных условиях Кодекса по процедурам банкротства, а, скорее всего, пойдут на более значительное прощение долга, но с выплатой в очень короткий срок. Не у всех заемщиков есть материальная возможность выполнить такие условия, и поэтому им будет грозить выселение», – предупреждает эксперт.

Ипотечные валютные кредиты почти поровну – по 20 тыс. кредитов – «поделены» между банками и ФГВФЛ.

Альтернатива основного сокращения

в рамках программы доступной модификации дома

Предпосылки

Чтобы помочь нуждающимся домовладельцам снизить ежемесячные выплаты по ипотеке, министерство финансов и жилищного строительства и городского развития США учредило Программу доступной модификации жилья SM (HAMP SM ) для ипотечных кредитов, которые не принадлежат Fannie Mae и не гарантированы ею или Фредди Мак.

В рамках HAMP участвующий в обслуживании ссуды должен рассмотреть последовательность шагов по изменению ипотечного ссуды каждого подходящего домовладельца до тех пор, пока ежемесячный платеж по ссуде не уменьшится до 31 процента подтвержденного ежемесячного валового дохода домовладельца (до налогообложения).Иногда изменения процентной ставки по ипотечной ссуде достаточно для достижения 31-процентного целевого показателя. Иногда также необходимы дополнительные шаги по модификации продления срока или воздержания. См. Страницу Программы модификаций дома (HAMP) на веб-сайте MakingHomeAffordable.gov.

(Для ипотечных кредитов, которые принадлежат или гарантированы Fannie Mae или Freddie Mac, подходящим домовладельцам могут быть предложены модификации в рамках связанных программ, также называемых «HAMP». Поскольку эти связанные программы не содержат основных положений о сокращении, которые рассматриваются в этих часто задаваемых вопросах, эти В часто задаваемых вопросах термин «HAMP» используется только для обозначения программы ипотечных кредитов, которые не принадлежат Fannie Mae или Freddie Mac и не гарантированы ими. )

)

Начиная с последнего квартала 2010 года, если ипотечный заем рассматривается для модификации HAMP и если отношение суммы задолженности к стоимости дома превышает 115 процентов, то обслуживающий персонал должен рассмотреть возможность применения Альтернативы снижения основной суммы Принципиальное восстановление SM (PRA) должно осуществляться как часть модификации HAMP. См. Страницу «Альтернатива основного сокращения» (PRA) на веб-сайте MakingHomeAffordable.gov.

Для модификаций HAMP, которые включают уменьшение основной суммы PRA, невыплаченная основная сумма модифицированной ссуды делится на процентную основную сумму и беспроцентную сумму воздержания от PRA.Если домовладелец получает достаточно своевременную историю платежей за трехлетний период, вся сумма возмещения ущерба в результате PRA в конечном итоге уменьшается до нуля.

В связи с каждой модификацией кредита HAMP, который не принадлежит или не гарантирован Fannie Mae или Freddie Mac, для поощрения участия в HAMP, правительство предоставляет стимулы для инвестора (то есть держателя кредита), для домовладельца. , и обслуживающему персоналу. Если модификация HAMP такой ипотечной ссуды включает уменьшение основной суммы PRA, государство производит дополнительные стимулирующие выплаты инвестору в течение трех лет.(Эти дополнительные стимулы называются «поощрительные выплаты инвесторам PRA».) Размер поощрительных выплат инвесторам PRA зависит не только от суммы уменьшенной основной суммы, но также от отношения кредита к стоимости и истории платежей по ссуде до модификации HAMP. . Поощрительные выплаты инвесторам PRA варьируются от 6% до 21% от уменьшенной основной суммы.

Для получения информации о налоговых вопросах, связанных с Альтернативой основного сокращения, см. Вопросы и ответы ниже.

Вопросы и ответы по налоговым вопросам, связанным с альтернативой снижения основной суммы

Q1: Если правительство производит поощрительный платеж для инвестора PRA держателю ипотечной ссуды, как этот платеж анализируется для целей федерального подоходного налога?

A1: Поощрительный платеж инвестора PRA в пользу владельца рассматривается как платеж по ссуде государством от имени домовладельца.

Q2: Имеет ли домовладелец доход в результате выплаты государством части ипотечной ссуды домовладельца путем осуществления стимулирующего платежа инвестора PRA держателю ссуды?

A2: Нет. Этот платеж, производимый государством от имени домовладельца, не включается в доход домовладельца согласно общему исключению по социальному обеспечению. Исключение этой суммы из валового дохода домовладельца согласуется с порядком учета успешных платежей с оплатой по результатам работы, который рассматривается в Постановлении о доходах 2009-19 PDF.

Q3: В модификации HAMP, которая включает в себя уменьшение основной суммы PRA, держатель ссуды уменьшает сумму терпимости PRA больше, чем стимулирующие платежи PRA инвестору (которые рассматриваются как платежи по ссуде от имени домовладельца). Какие последствия федерального подоходного налога для домовладельца возникнут в результате этого дополнительного снижения собственником?

A3: В той степени, в которой сокращение суммы воздержания от PRA превышает размер стимулирующих выплат инвесторам PRA, это сокращение связано с погашением задолженности.Полная сумма погашения задолженности сообщается IRS и домовладельцу в форме 1099 – C «Аннулирование долга», независимо от того, может ли домовладелец исключить какую-либо сумму или всю ее из валового дохода. См. Вопросы 4 и 5 ниже для обсуждения некоторых возможных исключений.

Q4: Применяется ли исключение для квалифицированной основной задолженности по месту жительства к суммам, погашенным в рамках сокращения основной суммы PRA?

A4: Исключение для квалифицированной основной задолженности по месту жительства может применяться к погашению задолженности в соответствии с сокращением основной суммы долга PRA, если выплаченная сумма соответствует критериям квалифицированной задолженности по основному месту жительства.Согласно действующему законодательству, это исключение не распространяется на выписки, которые происходят после 31 декабря 2013 г. Для дальнейшего обсуждения квалифицированного исключения по основному месту жительства см. Вопросы и ответы на странице Закона о списании долга о прощении ипотечного кредита и на странице об аннулировании долга. (больше не доступен)

Для дальнейшего обсуждения квалифицированного исключения по основному месту жительства см. Вопросы и ответы на странице Закона о списании долга о прощении ипотечного кредита и на странице об аннулировании долга. (больше не доступен)

Q5: Применяется ли исключение неплатежеспособности к суммам, выплаченным в рамках сокращения основной суммы PRA?

A5: Исключение неплатежеспособности может применяться к погашению задолженности в рамках сокращения основной суммы PRA в той степени, в которой налогоплательщик оказывается неплатежеспособным на момент погашения.Для дальнейшего обсуждения исключения несостоятельности см. Стр. 4 Публикации 4681, Аннулированные долги, выкупа права выкупа, повторное владение и отказ (для физических лиц) PDF.

Как модификация ссуды помогает снизить выплаты по ипотеке

Когда вы обнаруживаете, что изо всех сил пытаетесь внести платежи по ипотеке, вам не обязательно выполнять дефолт — вы можете внести несколько корректировок и вернуться в нормальное русло, не нанося значительного ущерба своему кредиту. Программа модификации ипотечного кредита может облегчить ситуацию, внося постоянные или временные изменения в вашу ссуду.Понимание того, что включает в себя модификация ссуды и как ее получить, может помочь вам оставаться в курсе выплат по ссуде и, возможно, сохранить свой дом.

Основы модификации ипотеки

Модификация ссуды — это изменение, которое кредитор вносит в первоначальные условия вашей ипотеки, как правило, из-за финансовых трудностей. Цель состоит в том, чтобы уменьшить ежемесячный платеж до суммы, которую вы можете себе позволить, чего можно добиться разными способами. Ваш кредитор рассчитает новый ежемесячный платеж на основе поправок, которые он внесет в ваш первоначальный договор об ипотеке.Взаимодействие с другими людьми

Почему кредиторы разрешают изменение ипотеки

Корректировка ссуды, как правило, обходится дешевле и требует много времени для кредиторов и может иметь меньше финансовых и эмоциональных потерь для домовладельцев по сравнению с другими юридическими или финансовыми средствами возмещения денег от заемщика, который не может выплатить свой ссуду.

Без модификации ссуды у вашего кредитора есть несколько непривлекательных вариантов для погашения непогашенного долга, если и когда вы перестанете производить выплаты по ипотеке.Может:

- Выкуп вашей собственности: Модификация ипотеки — менее приемлемая альтернатива потере права выкупа, которая происходит, когда банк возвращает дом, выселяет домовладельца и продает дом заемщика, который не может выплатить свою ссуду.

- Содействие короткой продаже: Это относится к продаже дома за меньшую сумму, чем то, что домовладелец должен по ипотеке. Это по-прежнему приводит к тому, что домовладелец теряет свой дом.

- Попытка взыскать задолженность через удержание заработной платы, банковские сборы или коллекторские агентства: При удержании заработной платы кредитор обычно должен получить постановление суда о удержании части вашей зарплаты для погашения непогашенного долга.

- Списание ссуды: Вместо обращения взыскания кредитор может принять решение о списании ссуды в качестве убытка, если он определит, что возврат долга маловероятен.

- Потерять возможность вернуть средства: Если вы объявите о банкротстве, которое может временно приостановить обращение взыскания, банк не сможет вернуть средства.

Вышеупомянутые варианты, скорее всего, приведут либо к потере вашего дома, либо к повреждению вашего кредита. Напротив, то, что модификация ссуды позволяет домовладельцу, — это оставаться в своем доме и потенциально понести меньший удар по своему кредитному рейтингу, чем взыскание права выкупа, или даже не повлиять на их кредит в случае некоторых государственных программ модификации ипотеки. .Взаимодействие с другими людьми

Варианты модификации ипотеки

Ваш кредитор может предложить не все эти варианты, и некоторые виды корректировок ссуды могут быть более подходящими для вас, чем другие. Однако общие альтернативы включают:

Однако общие альтернативы включают:

- Уменьшение основной суммы долга: Ваш кредитор погасит часть вашего долга, что позволит вам выплатить меньше, чем вы первоначально взяли в долг. Он будет пересчитывать ваши ежемесячные платежи на основе этого уменьшенного баланса, поэтому они должны быть меньше.Этот тип модификации ипотечного кредита обычно является наиболее трудным для отбора, и кредиторы обычно неохотно сокращают основную сумму кредита. Они более заинтересованы в изменении других функций, которые могут принести им большую прибыль. Если вам посчастливилось получить разрешение на снижение основной суммы, обсудите последствия с налоговым консультантом, прежде чем двигаться дальше; вы могли бы заплатить налоги с прощенного долга.

- Пониженная процентная ставка: Ваш кредитор может также снизить ваши процентные ставки, что уменьшит ваши требуемые ежемесячные платежи.Однако иногда такое снижение ставок носит временный характер, поэтому внимательно прочтите подробности и приготовьтесь к тому дню, когда ваша процентная ставка может снова вырасти.

- Долгосрочный: У вас будет больше лет, чтобы погасить долг с помощью более долгосрочной ссуды, и это тоже приведет к меньшим ежемесячным платежам. Этот вариант обычно называют «реамортизацией». Но более длительные периоды погашения обычно приводят к более высоким процентным расходам в целом, потому что вы платите проценты через большее количество месяцев.Вы можете в конечном итоге заплатить по ссуде больше, чем вы собирались заплатить изначально.

- Заем с фиксированной ставкой: Если ваша ипотека с регулируемой ставкой оказывается недоступной, вы можете предотвратить проблемы, переключившись на ссуду с фиксированной ставкой, где процентная ставка фиксируется в течение срока ссуды.

- Отсроченные платежи: Вы можете временно приостановить выплаты по кредиту, если вы работаете в перерывах между работой, но знаете, что у вас есть зарплата в будущем, или если у вас возникнут неожиданные медицинские расходы, которые, как вы знаете, в конечном итоге окупятся.

Этот тип модификации часто называют «соглашением о снисхождении». Однако в какой-то момент вам придется восполнить эти пропущенные платежи. Ваш кредитор добавит их в конец вашей ссуды, поэтому на погашение долга уйдет несколько дополнительных месяцев.

Этот тип модификации часто называют «соглашением о снисхождении». Однако в какой-то момент вам придется восполнить эти пропущенные платежи. Ваш кредитор добавит их в конец вашей ссуды, поэтому на погашение долга уйдет несколько дополнительных месяцев.

Этот тип модификации часто называют «соглашением о снисхождении». Однако в какой-то момент вам придется восполнить эти пропущенные платежи. Ваш кредитор добавит их в конец вашей ссуды, поэтому на погашение долга уйдет несколько дополнительных месяцев.

Этот тип модификации часто называют «соглашением о снисхождении». Однако в какой-то момент вам придется восполнить эти пропущенные платежи. Ваш кредитор добавит их в конец вашей ссуды, поэтому на погашение долга уйдет несколько дополнительных месяцев.Государственные программы

В зависимости от типа ссуды вы можете претендовать на участие в государственной программе изменения ипотеки, которая может вообще не повлиять отрицательно на ваш кредитный рейтинг.Ссуды, предоставленные Департаментом по делам ветеранов (VA) и ссуды Министерства сельского хозяйства США (USDA), предлагают помощь, и некоторые федеральные агентства и агентства штата также могут помочь. За подробностями обратитесь к своему специалисту по ссуде или консультанту, утвержденному HUD. Чтобы получить другие ссуды, обратитесь в Сеть помощи по ипотеке Fannie Mae.

Федеральное правительство ранее предлагало Программу доступной модификации жилья (HAMP), Программу доступного рефинансирования жилья (HARP) и Расширенную программу рефинансирования помощи Фредди Мака. Однако все они истекли и были заменены модификацией Flex от Fannie Mae и Вариант рефинансирования с высокой стоимостью кредита, так что это хорошее место для начала получения помощи.Взаимодействие с другими людьми

Как получить модификацию ипотеки

Начните с телефонного звонка или онлайн-запроса кредитору. Будьте честны и объясните, почему вам трудно платить по ипотеке прямо сейчас. Затем сообщите своему кредитору о предлагаемой корректировке ипотечного кредита.

Кредиторы, как правило, требуют заявление о смягчении убытков и подробную информацию о ваших финансах для оценки вашего запроса, а некоторые потребуют, чтобы вы также просрочили свои платежи по ипотеке, часто до 60 дней.Будьте готовы предоставить определенную информацию:

- Доход: Это сколько вы зарабатываете и откуда он берется.

- Расходы: Будьте готовы рассказать, сколько вы тратите каждый месяц и сколько уходит на различные категории, такие как жилье, еда и транспорт.

- Документы: Вам часто потребуется предоставить доказательства вашего финансового положения, включая квитанции о заработной плате, банковские выписки, налоговые декларации и выписки по кредитам.

- Письмо о затруднениях: Объясните, что произошло, что повлияло на вашу способность производить текущие платежи по ипотеке, и как вы надеетесь исправить или исправить ситуацию.Другая ваша документация должна подтверждать эту информацию.

- Форма 4506-T IRS: Эта форма позволяет кредитору получить доступ к вашей налоговой информации из налоговой службы (IRS), если вы не можете или не можете предоставить ее самостоятельно.

Процесс подачи заявки может занять несколько часов. Вам нужно будет заполнить формы, собрать информацию и отправить все в том формате, который требует ваш кредитор. Ваша заявка может быть отклонена или, что еще хуже, отклонена, если что-то, о чем просил ваш кредитор, отсутствует или устарело.

У разных кредиторов разные критерии для утверждения запросов на изменение ссуды, поэтому нет никакого способа узнать, подходите ли вы, кроме как спросить. В течение 30 дней после получения заполненного заявления кредитор, как правило, должен ответить на ваше заявление с письменным уведомлением о своем предложении или отказе вместе с конкретными условиями изменения ипотеки. Поддерживайте связь со своим кредитором в течение этого времени, если у него возникнут вопросы. Обычно лучше всего делать то, что ваш банк говорит вам делать в течение этого времени, если это вообще возможно.Например, вас могут попросить продолжать производить платежи. Это может помочь вам получить право на изменение ипотеки. Фактически, это требование для утверждения некоторыми кредиторами.

Как только вы получите предложение об изменении ссуды, вам придется принять или отклонить его в течение установленного срока, чтобы увидеть изменения, отраженные в вашей ссуде.

Альтернативы модификации ипотеки

Изменение условий ссуды — не единственный способ справиться с выплатами, когда вы испытываете трудности.

Рефинансировать ссуду вместо

Модификация обычно является вариантом для заемщиков, которые не могут рефинансировать, но может быть возможно заменить существующую ссуду совершенно новой. Это особенно хороший вариант, если вы хотите получить наличные из капитала, накопившегося в вашем доме.

Новый заем может иметь более низкую процентную ставку и более длительный период погашения, поэтому результат будет таким же — в будущем у вас будут более низкие выплаты. Однако вам, вероятно, придется заплатить комиссию за подачу заявления и оформление нового кредита, а также вам понадобится приличный кредит.

Рассмотреть банкротство

Если вы не можете изменить ипотеку или рефинансировать ссуду, у вас может быть еще один вариант сохранения собственности: подача заявления о банкротстве в соответствии с главой 13. Это не то же самое, что банкротство по главе 7, когда суд берет под контроль ваши не освобожденные от налога активы, если таковые имеются, и ликвидирует их для выплаты вашим кредиторам. Глава 13 позволяет вам вступить в утвержденный судом план выплат для погашения ваших долгов, обычно на срок от трех до пяти лет.

Вы можете включить свою задолженность по ипотеке, если вы соответствуете требованиям, что позволит вам наверстать упущенное, встать на ноги и даже сохранить свой дом, но, как правило, вы должны продолжать вносить текущие платежи по ипотеке в течение этого периода времени.Однако это может быть возможно, если вы также можете объединить свои другие долги в план платежей. У вас должен быть достаточный доход, чтобы соответствовать требованиям.

Мошенничество с изменением ипотеки

К сожалению, домовладельцы, терпящие бедствие, привлекают мошенников. Остерегайтесь обещаний, которые звучат слишком хорошо, чтобы быть правдой.

Некоторые организации пообещают помочь вам получить разрешение на изменение ссуды, но эти услуги стоят очень дорого, и вы легко можете все сделать самостоятельно. Как правило, они взимают с вас, иногда чрезмерно, лишь за то, что вы собираете у вас документы и отправляете их вашему кредитору от вашего имени.

Как правило, они взимают с вас, иногда чрезмерно, лишь за то, что вы собираете у вас документы и отправляете их вашему кредитору от вашего имени.

В некоторых штатах компаниям, занимающимся предоставлением помощи по ипотеке, не разрешено законом взимать комиссию заранее за переговоры с вашим кредитором, а в других штатах им не разрешается вести переговоры за вас, независимо от того, когда вы им платите. не рассчитывайте, что мошенники вам это скажут. На всякий случай лучше работать напрямую со своим кредитором.

Программа модификации жилищного кредита

| Банк Америки

Соответствующий прямой депозит

Подходящий прямой депозит — это регулярный прямой депозит в виде зарплаты, пенсии, социального обеспечения или другого приемлемого регулярного ежемесячного дохода, который работодатель или стороннее агентство вносит в электронном виде на ваш новый текущий счет. Обратите внимание, что это не включает перевод, сделанный через банкомат, онлайн или через кассу, или перевод с банковского или брокерского счета, счета Merrill Edge® или Merrill Lynch®.

Соответствующая покупка

Соответствующая покупка по дебетовой карте — это любая покупка товаров или услуг, сделанная в магазине, по телефону или через Интернет с использованием дебетовой карты и / или номера дебетовой карты, связанной с новым текущим счетом, на которую полагается бонус в размере 150 долларов США. Покупки будут квалифицироваться на основе дня, когда покупка будет опубликована в вашей новой учетной записи. Покупки включают любые платежи, произведенные с использованием номера вашей дебетовой карты, но не включают транзакции через банкомат (например, снятие средств).

Это второй абзац

Банк Америки Core Checking®

Без ежемесячной платы за обслуживание за каждый цикл выписки, который вы:

Иметь хотя бы один соответствующий требованиям прямой депозит в размере 250 долларов США

или

Поддерживать минимальный дневной баланс в размере 1500 долларов США или более

Учащиеся младше 24 лет имеют право на отказ от этой платы, если

зачислены в среднюю школу, колледж или по программе профессионального обучения.

Клиенты Preferred Rewards освобождаются от этой платы.

Или платите $ 12 / мес

Bank of America Interest Checking®

Без ежемесячной платы за обслуживание за каждый цикл выписки, который вы:

Поддерживать совокупный баланс * не менее 10000 долларов США или более

* Комбинированные остатки включают:

Средний дневной остаток на соответствующих критериях связанных проверочных

и сберегательных счетах за цикл выписок

И

Текущие остатки на связанных личных CD и IRA

в конце цикла выписки по проверке процентов

И

Текущий баланс (за 2 рабочих дня до окончания цикла выписки по проверке процентов)

на ваших соответствующих критериям связанных инвестиционных счетах Merrill Edge® и Merrill Lynch®

Клиенты Preferred Rewards освобождаются от этой платы.

Или платите 25 $ / мес

Bank of America® Rewards Savings

Без ежемесячной платы за обслуживание за каждый цикл выписки, который вы:

Поддерживать минимальный дневной баланс не менее 500 долларов

или

Свяжите свой счет в Bank of America Interest Checking® со своим сберегательным счетом Rewards

(отказ применяется к первым 4 сберегательным счетам)

или

Если вы являетесь клиентом Bank of America Preferred Rewards

(отказ применяется к первым 4 текущим и сберегательным счетам)

Или платите $ 8 / мес

Важное примечание

Вы переходите на другой сайт

Вы переходите на другой веб-сайт, которым Bank of America не владеет и не управляет. Его владелец несет полную ответственность за содержание, предложения и уровень безопасности веб-сайта, поэтому, пожалуйста, ознакомьтесь с опубликованной политикой конфиденциальности и условиями использования веб-сайта.

Его владелец несет полную ответственность за содержание, предложения и уровень безопасности веб-сайта, поэтому, пожалуйста, ознакомьтесь с опубликованной политикой конфиденциальности и условиями использования веб-сайта.

Noticia importante

Está Entrando a una página que está en inglés

Le informamos que la página que está a punto de ver solo se ofrece en inglés. Лас заботы и документы для продуктов и услуг específicos también pueden estar solo en inglés.

Como siempre, asegúrese de leer y entender todos los términos y condiciones antes de elegir un producto, y póngase en contacto con nosotros si tiene cualquier pregunta.

Помощь, когда вы задерживаетесь с выплатами: изменения ипотеки в 2020 году

Модификация ипотеки в 2020 году может помочь, если вы задержали платежи по ипотеке. Может:

- реструктурируйте жилищный кредит, чтобы вы платили меньше ежемесячно.

- уменьшить основной остаток по ипотеке

- позволяют рефинансировать, даже если ваш кредит подводный

Если вы изо всех сил пытаетесь удержать свой ипотечный кредит, эту статью необходимо прочитать.

Посмотреть сегодняшние ставки по ипотеке

Просрочка по ипотеке: дела пошли лучше …

Примерно десять лет назад в заголовках постоянно появлялись сообщения о просрочках по ипотечным кредитам, дефолтах и потерях права выкупа. Великая рецессия означала, что многие домовладельцы потеряли работу, сократили рабочее время или иным образом потеряли доход.И политики изо всех сил пытались внедрить программы помощи, чтобы помочь этим людям пережить бурю.

Сегодня редко можно услышать о проблемных ипотеке. По данным CoreLogic, уровень просрочек (просрочка по ипотечным счетам более 30 дней) находится на самом низком уровне с 1999 года.

Связано: считается ли прощенная ипотечная задолженность налогооблагаемым доходом?

… но все еще не идеален

Но в октябре 2019 года в четырнадцати мегаполисах они продвигались вперед, когда в последнем отчете CoreLogic Loan Performance Insights было обнаружено, что 3.7% всех ипотечных кредитов были просроченными или даже хуже в октябре 2019 года. Звучит немного. Но с 52,7 миллионами текущих ипотечных кредитов в Америке, это ужасно много домовладельцев: более двух миллионов человек и семей изо всех сил пытаются выплатить ипотечные платежи.

В любом случае отставание по ипотеке — это личное бедствие, независимо от того, где вы живете и как обстоят дела у других людей. Если вы изо всех сил пытаетесь справиться с выплатами, вы, вероятно, переживаете чрезвычайный стресс, поскольку боретесь со страхом потери дома.К счастью, помощь может быть под рукой через некоторые из тех программ эпохи Великой рецессии, которые выжили. Итак, что может быть предложено?

Связано: Модификация Flex (замена для HAMP)

Программа модификации Flex — квалификация

Прежде чем слишком увлекаться программой модификации Flex, вам нужно знать три вещи.

- Ваш кредитор должен участвовать в программе. Позвоните своему ипотечному агенту (компании, которой вы делаете платежи), чтобы проверить.

- Вы должны просрочить задолженность по ипотеке как минимум в течение 60 дней и подвергаться риску дефолта, прежде чем вас можно будет считать

- Ваша ипотека должна принадлежать Fannie Mae или Freddie Mac

Многие домовладельцы не знают, кому принадлежит их ссуда. Это потому, что ипотечные кредиты обычно продаются на вторичных рынках. А ваш мог незаметно перейти из рук в руки.

Не волнуйтесь. Есть простой способ узнать. Потому что и Fannie, и Freddie имеют на своих сайтах инструменты поиска, предназначенные для домовладельцев, которым необходимо проверить. Так что посетите инструменты Fannie Mae и Freddie Mac.

Так что посетите инструменты Fannie Mae и Freddie Mac.

Программа модификации Flex — преимущества

Предположим, вы преодолели эти препятствия. Какую помощь вы можете получить от модификации ипотеки Flex?

Не думайте, что вы получите обе выгоды — или одну из них в максимальной степени. Но вот что предлагается:

- Снижение вашего ежемесячного платежа минимум на 20% — цель состоит в том, чтобы покрыть ваши общие расходы на домовладение (ипотека, налоги на недвижимость, страхование домовладельцев, сборы ассоциации домовладельцев)…) не должен превышать 40% вашего ежемесячного дохода до уплаты налогов

- Уменьшение остатка по ипотеке до 30% — на этот раз цель состоит в том, чтобы уменьшить остаток по ипотеке до 80–100% рыночной стоимости вашего дома. Для упрощения расчетов предположим, что в настоящее время вы задолжали 100 000 долларов по ипотеке. Скоро ты сможешь задолжать 70000 долларов

Как это достигается? Есть три основных способа, которые можно использовать в комбинации. И лично вы можете получить выгоду от одного, двух или трех из них:

- Кредитор просто списывает и прощает часть вашего баланса.Это называется «принципиальная снисходительность»

- У вас больше времени на погашение ипотеки. Предположим, у вас есть кредит на 30 лет. Это может продлиться до 40 лет, что приведет к более тонкому распределению платежей и уменьшению ежемесячной суммы причитающейся суммы

- Ваш кредитор снижает вашу процентную ставку. Если у вас были финансовые проблемы, возможно, вы не смогли рефинансировать до сегодняшних низких ставок по ипотеке. Это дает нечто подобное

За дополнительной информацией обращайтесь к своему ипотечному агенту.

По теме: Могу ли я изменить ипотеку во второй раз?

Модификации государственной ипотеки

Программа модификации ипотеки Flex, вероятно, является самым большим и самым известным источником помощи. Но это далеко не единственный.

Но это далеко не единственный.

Если ваша ипотека поддерживается государством, есть большая вероятность, что вы можете получить помощь от программ модификации ипотеки, проводимых Федеральным жилищным управлением (FHA-HAMP), Департаментом по делам ветеранов (VA) и Министерством сельского хозяйства США (USDA).

Эти программы могут попытаться снизить ваши ежемесячные платежи до 31% от вашего ежемесячного дохода до вычета налогов. И они используют те же методы, что и Flex.

Замена рефинансирования HARP (оптимизация программ)

Вы также можете иметь право на рефинансирование, даже если ваш кредит «подводный» (остаток по ипотечному кредиту превышает рыночную стоимость вашего дома).В то время как программа Home Affordable Refinance Program (HARP) истекла в декабре 2018 года, заменяющие ее программы «рационализации» предлагают еще больше.

Вариант рефинансирования ссуды с высокой стоимостью от Fannie Mae и расширенное рефинансирование от Freddie Mac — это новые возможности для домовладельцев с небольшим собственным капиталом, без собственного капитала или с отрицательным собственным капиталом.

Как и в случае с HARP, вы должны получить какую-то ощутимую выгоду от рефинансирования, например:

- Меньшие ежемесячные выплаты основного долга и процентов

- пониженная процентная ставка

- более короткий срок кредита

- более стабильная ипотека, например переход с ипотеки с регулируемой ставкой на ссуду с фиксированной ставкой

Кроме того, у вас должны быть текущие платежи по ипотеке без 30-дневной просрочки за последние шесть месяцев и не более одной 30-дневной просрочки за последние 12 месяцев.Заемщики Fannie Mae должны рефинансировать новую ссуду Fannie Mae, а заемщики Freddie Mac должны рефинансировать программу Freddie Mac.

Подобно HARP, оптимизированные программы рефинансирования не имеют требований к минимальному кредитному баллу, максимальному отношению долга к доходу или максимальному соотношению ссуды к стоимости. Программа не требует оценки, хотя индивидуальный кредитор может.

Программа не требует оценки, хотя индивидуальный кредитор может.

Связано: Оптимизация Refi: Замена HARP

Другая помощь в изменении ипотеки

Многие государственные или местные жилищные агентства реализуют собственные программы изменения ипотечного кредита.Так что позвоните тем, кто работает в вашем районе, чтобы узнать, ожидаете ли вы — и как — вы в очереди за помощью.

К 2019 году многие из старых программ «Доступного для дома», введенных в эпоху Обамы, были отменены. К ним относятся Программа доступного жилья для безработных и Программа альтернатив выкупа жилья по доступным ценам (HAFA). Программа FHA Second Lien также не действует.

Но не сдавайтесь, если вы потеряли источник помощи. Могут быть и другие, и многие кредиторы также проводят собственные программы модификации ипотечных кредитов для своих клиентов.Поговорите со своим ипотечным агентом, обратитесь в свою жилищную комиссию или поговорите с консультантом по жилищным вопросам, утвержденным Министерством жилищного строительства и городского развития США.

Сравните ипотечные программы сейчас

Распечатать страницу

Что такое программа доступной модификации жилья?

Что такое программа доступной модификации дома?

Программа доступного изменения жилья (HAMP) — это федеральная программа изменения ипотечного кредитования, нацеленная на домовладельцев, находящихся под риском потери права выкупа.

Впервые анонсированный в марте 2009 г. в рамках широкой программы «Сделаем дом доступным», HAMP призван помочь домовладельцам, которые работают, но из-за финансовых трудностей испытывают трудности с выплатой по ипотеке.

Изначально

HAMP предназначалось для того, чтобы помочь четырем миллионам домовладельцев навсегда изменить свои ипотечные кредиты. Но с момента запуска программы, согласно последним данным HUD, через HAMP было внесено только 1,4 миллиона постоянных изменений кредита.

Крайний срок для изменения ипотечного кредита по Программе доступного изменения жилья — декабрь.31, 2015.

Могу ли я претендовать на HAMP?

HAMP стремится изменить условия ипотеки проблемного домовладельца, чтобы сделать их ежемесячные платежи более доступными. Это достигается за счет снижения ставок по ипотечным кредитам, удлинения сроков и предоставления отсрочки выплаты основной суммы долга. Согласно последним данным, HAMP снижает выплаты по ипотеке в среднем на 490 долларов в месяц.

Вот полный список требований HAMP:

- Вы, должно быть, изо всех сил пытаетесь внести платеж по ипотеке из-за финансовых трудностей

- Вы должны иметь просрочку или рискуете задержать выплату по ипотеке

- Вы должны использовать недвижимость в качестве основного места жительства или для сдачи в аренду от одного до четырех квартир

- Ваша задолженность не должна превышать 729 750 долларов США

- Вы должны оформить ипотеку до 1 января 2009 г.

- Вы не должны быть осуждены за преступление в течение последних 10 лет, связанное с ипотекой или сделкой с недвижимостью

- У вас должны быть общие расходы на жилье, включая основную сумму, проценты, налоги на имущество, страхование и взносы ассоциации домовладельцев, которые превышают 31 процент вашего валового дохода.

5 способов подготовки к модификации HAMP

Как только вы определили, что имеете право на HAMP, пора начинать подготовку.Вот пять советов, которые помогут вам максимально увеличить ваши шансы на постоянное изменение ипотеки:

№ 1: Оцените шансы

На сегодняшний день произведено только 1,4 миллиона постоянных модификаций HAMP из запланированных 4 миллионов.

Почему HAMP не набирает обороты?

Во-первых, HAMP является добровольным. Только кредиторы Fannie Mae и Freddie Mac — , требуется для участия. Другие кредиторы участвуют только в том случае, если они того хотят, и они могут разрабатывать различные стратегии или правила модификации по своему усмотрению. Участие кредиторов также пострадало из-за постоянно меняющихся правил, которые мешают ипотечным кредиторам обновлять свои процедуры и соответствующим образом обучать своих сотрудников.

Участие кредиторов также пострадало из-за постоянно меняющихся правил, которые мешают ипотечным кредиторам обновлять свои процедуры и соответствующим образом обучать своих сотрудников.

№ 2: Документируйте каждый шаг

Два почти универсальных случая, связанных с теми, кто ищет модификации HAMP: постоянное недопонимание и неоднократная потеря документов.

Вот несколько способов помочь вашему делу и ускорить процесс:

- Сохраняйте файл со всем, что вы отправляете, и когда вы его отправляете

- Обновляйте и систематизируйте файл каждую неделю

- Еженедельно звоните кредитору, чтобы узнать статус вашей модификации

- Убедитесь, что ваши пробные платежи производятся вовремя, каждый раз

№3. Ознакомьтесь с последними рекомендациями по изменению ссуды

Сотрудники вашего кредитора, занимающиеся модификацией ссуды, могут не знать последних правил, поэтому не полагайтесь на их знания. Очень часто соискатели по-разному интерпретируют одни и те же правила от разных сотрудников одной компании. Счетная палата правительства (GAO) недавно сообщила, что правила изменения ссуды применялись очень неравномерно среди кредиторов страны.

№4: Подайте заявку повторно, если вам отказали

Руководство

HAMP не содержит положений о каком-либо процессе апелляции. Однако вы можете подать повторную заявку, если ваши обстоятельства изменились после вашего отказа.

№ 5: Сохраняйте позитивный настрой

Если вы умеете прыгать через обручи, модификация ипотеки может стоить хлопот. Удачный мод ссуды может сэкономить вам много денег, не говоря уже о вашем доме.

Могу ли я получить модификацию ипотеки?

Заемщики в следующих ситуациях могут иметь больший успех при обращении к своему ипотечному кредитору об изменении ссуды:

- Заемщики, которые не могут получить свои жилищные ссуды. Если кредитор не может вернуть свои деньги в результате продажи права выкупа, у него будет больше стимулов договориться с вами.

Если кредитор не может вернуть свои деньги в результате продажи права выкупа, у него будет больше стимулов договориться с вами.

Если кредитор не может вернуть свои деньги в результате продажи права выкупа, у него будет больше стимулов договориться с вами.- Заемщики, проживающие в штатах без права регресса. Тем, кто находится в штатах без права регресса, больше повезло с модификациями, потому что кредиторы не могут предъявить им иск за недостатки. Конкретные законодательные акты могут быть сложными и могут различаться в зависимости от типа ссуды, но, согласно Федеральному резервному банку Ричмонда, Аляски, Аризоны, Калифорнии, Айовы, Миннесоты, Монтаны, Северной Каролины, Северной Дакоты, Орегона, Вашингтона и Висконсина не являются -решение состояний.

- Заемщики могут подать заявление о банкротстве, чтобы избежать судебных решений о недостатках. Час с хорошим юристом по банкротству может принести большие дивиденды.

- Тем, кто решил свои проблемы. Например, те, кто находит новую работу или имеет достаточный доход, чтобы вносить разумно измененные платежи.

- Те, кто может задокументировать настоящие невзгоды. Это может включать, например, катастрофические медицинские счета.С другой стороны, если ваши трудности вызваны плохим управлением деньгами, у ипотечного кредитора мало оснований полагать, что изменение будет сохранено. Вот как , а не , чтобы написать письмо о затруднениях модификации ссуды.

- Заемщики без активов. Или активы, такие как пенсионные фонды, которые защищены в ходе процедуры банкротства.

Могу ли я изменить первую и вторую ипотеку через HAMP?

Согласно MakingHomeAffordable, чтобы изменить как первую, так и вторую ипотеку через HAMP, вы должны выполнить три дополнительных требования.правительство:

- Вы должны изменить свой первый ипотечный кредит в соответствии с HAMP

- Вы не должны пропустить три последовательных ежемесячных платежа за модификацию HAMP

- Вы не должны быть осуждены за преступление в течение последних 10 лет, связанное с ипотекой или сделкой с недвижимостью

Могу ли я изменить ссуду на аренду недвижимости через HAMP?

Общий ответ — «да», возможны ипотечные кредиты на аренду от одной до четырех квартир. Согласно MakingHomeAffordable.gov, ваша арендуемая недвижимость может иметь право на изменение HAMP, если она арендуется или доступна для аренды круглый год. Но дом для отдыха или дом, который вы арендуете арендаторам только на часть года, не будут иметь права.

Согласно MakingHomeAffordable.gov, ваша арендуемая недвижимость может иметь право на изменение HAMP, если она арендуется или доступна для аренды круглый год. Но дом для отдыха или дом, который вы арендуете арендаторам только на часть года, не будут иметь права.

Имею ли я право на участие в программе HAMP, несмотря на мое недавнее банкротство?

Согласно Министерству юстиции, вы имеете право на HAMP, даже если вы получили заявление о банкротстве в соответствии с главой 7. Конечно, вы должны соответствовать всем остальным требованиям HAMP.

HAMP Хронология

- Март 2009 г .: анонсирован HAMP

- Апрель 2009 г .: HAMP запускает

- Июль 2009 г .: FHA запускает программу FHA по доступным модификациям для дома

- Январь 2012 г .: Крайний срок HAMP продлен до 31 декабря 2013 г.

- Январь 2012 г .: Право на участие в программе HAMP расширяется — включая более гибкие критерии соотношения долга к доходу и предотвращение потери права выкупа арендуемой собственности — с целью охвата более широкого круга проблемных заемщиков и увеличения стимулов для обслуживающих организаций к внесению изменений

- Июнь 2012 г .: Администрация Обамы вводит HAMP Tier 2, расширяя HAMP на заемщиков, которые не соответствовали критериям отбора в соответствии с HAMP Tier 1

- Май 2013 г .: HAMP продлен до декабря.31 августа 2015 г.

- Декабрь 2014 г .: Казначейство и HUD объявляют, что все домовладельцы в HAMP будут иметь право заработать дополнительно 5000 долларов в шестой год модификации.

- 31 декабря 2016 г .: Программа HAMP подходит к концу, и ее заменяет новая программа от Fannie Mae и Freddie Mac под названием Flex Modification.

Распечатать страницу

Определение модификации ссуды

Что такое модификация ссуды?

Модификация ссуды — это изменение условий существующей ссуды, внесенное кредитором. Это может включать снижение процентной ставки, продление срока погашения, другой тип ссуды или любую комбинацию этих трех.

Это может включать снижение процентной ставки, продление срока погашения, другой тип ссуды или любую комбинацию этих трех.

Такие изменения обычно вносятся, потому что заемщик не может погасить первоначальную ссуду. Наиболее успешные процессы модификации ссуды согласовываются с помощью юриста или расчетной компании. Некоторые заемщики имеют право на государственную помощь в изменении ссуды.

Как работает модификация ссуды

Хотя модификация ссуды может быть сделана для любого типа ссуды, они чаще всего встречаются с обеспеченными ссудами, такими как ипотека.

Ключевые выводы

- Модификация ссуды обычно предоставляется заемщику в период финансового кризиса, который не может выплатить ссуду на первоначальных условиях.

- Успешные кандидаты обычно представлены юрисконсультом или другим профессиональным консультантом.

- Некоторые потребители имеют доступ к государственным программам помощи держателям ипотечных кредитов.

Кредитор может согласиться на изменение ссуды во время процедуры урегулирования или в случае потенциального обращения взыскания.В таких ситуациях кредитор пришел к выводу, что изменение ссуды будет менее затратным для бизнеса, чем обращение взыскания или списание долга.

Соглашение об изменении ссуды — это не то же самое, что соглашение о расторжении договора. Соглашение о воздержании от кредита обеспечивает краткосрочное облегчение заемщику, у которого возникли временные финансовые проблемы. Соглашение об изменении кредита — долгосрочное решение.

Модификация ссуды может включать снижение процентной ставки, более длительный период погашения, другой тип ссуды или любое их сочетание.

Есть два источника профессиональной помощи в переговорах по изменению ссуды:

- Расчетные компании — это коммерческие организации, которые работают от имени заемщиков, чтобы уменьшить или облегчить задолженность путем проведения расчетов со своими кредиторами.

- Юристы по модификации ипотечного кредита специализируются на ведении переговоров для владельцев ипотечных кредитов, которые не имеют права выкупа и находятся под угрозой обращения взыскания.

Некоторым заемщикам также доступна помощь со стороны федерального правительства.

Государственные программы

Модификации ипотечного кредита являются наиболее распространенным типом из-за того, что на кону большие суммы денег. Во время кризиса потери права выкупа жилья, разразившегося в период с 2007 по 2010 год, для заемщиков было разработано несколько программ модификации государственных займов.

Срок действия некоторых из этих программ истек, но спонсируемая государством помощь в изменении ссуды по-прежнему доступна некоторым заемщикам. Они включают:

- Fannie Mae, ипотечная компания, спонсируемая государством, имеет программу под названием Flex Modification.

- Ипотека, застрахованная Федеральным жилищным управлением, может быть изменена в рамках программы агентства FHA-HAMP.

- Ветераны вооруженных сил могут получить консультацию по ипотеке через Департамент по делам ветеранов США.

Некоторые традиционные кредиторы имеют свои собственные программы модификации ссуд.

Ходатайство о внесении изменений в ипотечный кредит

В заявлении на изменение ипотечного кредита потребуются подробные сведения о финансовой информации заемщика, информация об ипотеке и особенности тяжелой ситуации.

Каждая программа будет иметь свою квалификацию и требования. Обычно они основаны на сумме задолженности заемщика, собственности, используемой в качестве залога, и конкретных характеристиках залоговой собственности.

Если заемщик будет одобрен, одобрение будет включать предложение с новыми условиями модификации кредита.

Соответствует требованиям для получения ссуды FHA после изменения ссуды Правила ипотечного кредитования

Эта статья посвящена требованиям для получения ссуды FHA после изменения ссуды Руководящие принципы по ипотеке

Что такое изменение ссуды?

- Домовладельцы, сталкивающиеся с серьезными финансовыми трудностями, которые могут привести к потере права выкупа, могут работать с кредитором, чтобы получить модификацию ссуды

- Иногда это называется модификацией ипотечного кредита, планом оздоровления или реструктуризацией — что приведет к изменению условий ипотечной ссуды таким образом, заемщик может позволить себе платежи

- Государственные программы, такие как HAMP или Программа доступной модификации жилья, предназначены для снижения ежемесячных выплат домовладельцев по ипотеке

- Делая их более доступными и устойчивыми в долгосрочной перспективе

- Fannie Mae, Freddie Mac, Федеральное жилищное управление (FHA), по делам ветеранов (VA) и U. S. Министерство сельского хозяйства (USDA) также предлагает ипотечные решения для домовладельцев с использованием ипотечных кредитов, которыми они владеют, застрахованы или гарантируются.

Как помогает изменение ссуды?

Соответствие требованиям для получения ссуды FHA после модификации ссуды:

- Модификации ссуды позволяют получить более доступный платеж за счет корректировки процентной ставки, продления срока, уменьшения или отказа от основной суммы долга или любой их комбинации

- общие формы модификации ссуд связаны с реструктуризацией ставок и платежей, когда заемщики не могут рефинансировать

- Другой распространенной стратегией ипотечных компаний является предложение сокращения основной суммы долга (уменьшения суммы задолженности), а не прощения долга. Разница была репозиционирована как залог дома в форме скрытой второй ипотеки (ипотека, не раскрываемая первоначальному кредитору), которая не вступала в силу, пока дом не был рефинансирован или продан

- Важно отметить здесь модификация ссуды отличается от рефинансирования ипотеки

- Реструктуризация ссуды изменяет условия первоначальной ипотечной ссуды, тогда как рефинансирование выплачивает первоначальную ипотечную ссуду в обмен на другую

Большинство домовладельцев в наши дни не ищут модификации ссуды.Большинство банков не продвигают их, поскольку всего несколько лет назад экономика сильно изменилась. В прошлом у меня была модификация ссуды.

Повредит ли изменение ссуды шансам на получение новой ипотеки?

Соответствие требованиям для получения ссуды FHA после модификации ссуды:

- Как это повлияет на будущие ипотечные кредиты?

Если модифицированная ссуда в прошлом и потребители хотят получить новую ипотеку, применяются следующие правила:

- Чтобы иметь право на получение кредита, необходимо произвести не менее 24 платежей по ипотеке вовремя с момента завершения реструктуризации.

- Даже если существовала вторая ипотека, которая была реструктурирована, применяется то же время ожидания — независимо от того, идет ли ипотека на первичный дом, вторичный дом или инвестиционную недвижимость

Соответствие критериям для получения ссуды FHA После модификации ссуды: требования и руководящие принципы

При покупке или рефинансировании другой собственности, независимой от собственности, которая имеет реструктурированную ссуду, для получения права на ссуду FHA после модификации ссуды применяется период ожидания в один год.

- Существует четырехлетний обязательный период ожидания для получения права на обычный заем после модификации займа

- Что это означает…

- Лучшим результатом для поддержания кредитоспособности является рефинансирование, а не реструктуризация

Если рефинансирование — это не вариант, возможно, из-за собственного капитала, например, или большой долговой нагрузки, а изменение кредита — это вариант с текущим кредитным агентом, знайте, что вы будете ограничены в ваших будущих вариантах ипотеки до двух годы.

Изменения ссуды и кредитные отчеты

Кроме того, кредиторы должны сообщать об измененных / реструктурированных ипотечных кредитах в кредитных отчетах о трех слиянии, которые ипотечные банки используют для принятия кредитных решений.

- В этом кредитном отчете о финансовых услугах банки находят унизительные кредитные события

- Даже если у вас не было пропущенных платежей по ипотеке, реструктуризация ипотеки может быть красным флажком для потенциальных кредиторов

- Если вы у вас была модификация жилищного кредита в последние несколько лет, и вы хотите купить новый дом, рекомендуется проверить кредитные отчеты и оценки, чтобы увидеть, как это могло повлиять на ваш кредит

- А также посмотреть, есть ли какие-либо ошибки или проблемы, которые необходимо решить перед подачей заявления.

Потребители могут бесплатно получить ваши кредитные отчеты в AnnualCreditReports.- com и бесплатно получайте кредитные рейтинги из нескольких источников, включая Credit.com

Соответствие критериям для получения кредита FHA после модификации ссуды с кредитором без оверлеев

Заключение: даже если вы заплатили свои взносы, не опаздывайте платежи, и ваши кредитные рейтинги / отчеты отличные, вам все равно может быть отказано в жилищной ипотечной ссуде.

- Хотя вы можете соответствовать всем требованиям директив FHA или Fannie Mae, это не гарантирует вам одобрение ипотечного кредита

- Большинство ипотечных кредиторов в этой стране имеют свои собственные дополнительные требования, помимо требований FHA и / или минимальные требования Fannie Mae к кредитованию

- ** Если у вас уже были предыдущие изменения в ссуде, и банкиры / ипотечные банкиры предоставляют вам дополнительные услуги, вам следует обратиться за услугами к ипотечному брокеру вместо банкира

- Банкир или ипотечный банкир ограничен в работе только со своими собственными ипотечными продуктами и не может выступать брокером по ипотечным кредитам

- Ипотечный брокер имеет корреспондентские отношения с десятками оптовых кредиторов и может иметь подходящего кредитора