Cv v: Что такое CVV и CVC на банковской карте – где находятся, для чего они нужны?

Что такое CVV/CVC код и где он находится?

circle foldercircle articlecircle article starredicon articleicon staricon shareicon Google plusicon Linkedinicon Twittericon Facebookicon Emailicon close

GoPay

Search

CONTENTS

- Knowledge base

- GoPay account

- Gopay business account

- Administration and instructions

- How to activate the GoPay payment gateway

- GoPay Merchant Account Settings

- Guide to Activate PayPal in a GoPay Merchant Account

- E-payments, Fees and Account Movements: Overview

- Settings — Statements of Account Movements

- GoPay Business Account: Detail

- About GoPay Merchant Account

- How Can I Issue a Refund in My Merchant Account?

- How to sign to merchant account or changing password

- How Do I Manage My Clearing Settings?

- Fees Charged for Using Cards Presented Separately in the Clearing Document

- How Do I Generate a Payment Link in the GoPay Merchant Account?

- How Do I Manage My Payment Methods Settings?

- IF + + Format to Present New Interchange Fees Separately

- Identification

- How client identification process works

- Administration and instructions

- GoPay user account

- GoPay user account parameters based on the level of identification

- Basic features of the GoPay account

- Identification

- How Does the Client Identification Process Work?

- Online identity verification

- About GoPay

- Gopay business account

- Security

- HTTPS protocol at the merchant’s side

- Our security priorities

- How can I avoid phishing?

- Essential information that your E-commerce site must include

- What is CVV/CVC code and where can I find it on my card?

- How safe is GoPay payment gateway

- Safety features we apply to payment cards data

- What information to provide when I offer recurring payments?

- Payment fraud and chargeback

- Was ist CVV/CVC und wo befindet es sich?

- Что такое CVV/CVC код и где он находится?

- Qu’est-ce que CVV / CVC et où est-ce qu’il se trouve?

- Mi az a CVV/CVC, és hol található?

- Co to jest CVV/CVC i gdzie się znajduje?

- Ce este CVV / CVC și unde se află?

- Какво е CVV/CVC и къде се намираí?

- Što je to CVV/CVC i gdje se nalazi?

- Qué es el CVV/CVC y dónde encontrarlo?

- Cosa è CVV/CVC e dove si trova?

- Payment gateway

- Procedure of payment gateway

- One-click payments with GoPay

- Basic features of the Inline payment gateway

- Basic features of the Redirect payment gateway

- Basic features of the Mobile payment gateway

- How to use 1-click payments — 1st step: Remember my card

- How to use 1-click payments — 2nd step: Keep me logged in

- Procedure of payment gateway

- GoPay account

что это такое, зачем нужен код безопасности

Когда речь идет о банковской карте, в первую очередь встает вопрос безопасности денежных средств. Чтобы приобрести товар в магазине, оплатив ее картой, потребуется ввод ПИН-кода, а для оплаты в режиме онлайн необходим CVC код, который указан на обратной стороне.

Что такое CVC и CVV на карте

Специальный код на оборотной стороне карты

Специальный код на оборотной стороне карты

Код безопасности под названием CVV или CVC присваивается каждой карте. Он генерируется при помощи специальных программ. Эти коды необходимы для подтверждения подлинности пластика. Только при их наличии можно совершить покупки в режиме онлайн.

Существует два вида кодов: CVV и CVC. Они идентичны по своему функционалу, но имеют различия по месту расположения. CVC расшифровывается как проверочный код карты. Его наносят на Maestro или МИР. CVV обозначает значение верификации карты. Он используется для VISA. Обе разновидности кодов являются персональными банковскими данными клиентов, они не подлежат разглашению третьим лицам.

Пластик защищен также дополнительными кодами CVC1 и CVV1. Они наносятся на черную магнитную полоску и считываются только при оплате товаров в магазинах при проведении карты через терминал. Эти коды внешне не видны.

При оплате покупки в интернет-магазине владельцу необходимо ввести трехзначные CVC код

При оплате покупки в интернет-магазине владельцу необходимо ввести трехзначные CVC код

Для чего нужен такой код безопасности на карте

Защитный CVV код на карте необходим для проведения любой денежной операции в режиме онлайн. Банки не проведут транзакцию, если данные не будут введены. В этом заключается основная функция кодов — обеспечения безопасности. Отвечая на вопрос, что такое CVC на банковской карте, можно сказать, что это вид электронной подписи. То есть любым видом пластика, как кредитным Маэстро, так зарплатным Мастеркард, может распоряжаться только его непосредственный владелец.

На обороте карты содержится информация, что пластик является собственностью банка, а право на распоряжение переходит только к тому лицу, с которым у финансовой организации заключен договор.

Важно! Если карта потеряна или украдена, необходимо сразу же обратиться в банк, чтобы заблокировать счет. Это же касается и ситуации, когда мошенникам становятся известны полные реквизиты карты. Нужно заказывать перевыпуск.

Даже сотрудники банка не имеют право запрашивать трехзначную комбинацию цифр. Это личный элемент безопасности клиентов.

При утере или краже пластиковой карты нужно обязательно ее заблокировать, так как в руки мошенников попадают полные реквизиты

При утере или краже пластиковой карты нужно обязательно ее заблокировать, так как в руки мошенников попадают полные реквизиты

При каких операциях потребуется код

При совершении покупок в интернет-магазинах, оплата услуг все чаще совершается в режиме онлайн. Чтобы пользоваться своей картой в полном объеме, нужно наличие цифрового кода на обратной стороне. Он дает возможность:

- приобретать и оплачивать товары в интернет-магазинах;

- совершать денежные переводы по всему миру;

- оплачивать услуги;

- пополнять счета мобильных телефонов, спутникового телевидения, вносить оплату за интернет;

- погашать кредиты.

Внимание! При проведении всех этих операций требуется написать не только полный номер карточки, ФИО владельца и срок действия, но и идентификационный код.

Чем отличается код безопасности от ПИН-кода

Любая банковская карта обеспечена несколькими уровнями безопасности. При выпуске она оснащается ПИН-кодом, который обязателен как для дебетовых, так и для кредитных видов пластика. PIN-код относится к самым первым системам безопасности банковских продуктов. Он появился еще до введения в работу CVV/CVC и SMS информирования. В первых банковских картах использовался только ПИН.

Позднее появились коды CVV/CVC, которые необходимы для проведения любых финансовых оплат в интернете. Они являются вторичными факторами обеспечения безопасности и необходимы для аутентификации клиента. ПИН-код выполняет такую же защитную функцию и служит способом идентификации.

Основное отличие заключается в том, что:

- ПИН-код необходим для покупок в режиме офлайн в магазинах, салонах, он требуется при снятии денежных средств в банкоматах;

- CVV/CVC коды требуются для онлайн платежей в интернет-магазинах;

- PIN-код клиент может при необходимости изменить. Это удобно для тех, кому тяжело запомнить комбинацию, установленную банком. С CVV/CVC такая возможность отсутствует.

SMS оповещение в этом случае будет называться третьим фактором обеспечения безопасности. Оно используется в тех случаях, когда клиенту необходимо войти в интернет-банк, подтвердить оплату покупки. На мобильный телефон владельца карты приходит смс-уведомление, которое содержит одноразовый код подтверждения. Его необходимо ввести в соответствующее поле.

Функция SMS оповещение необходима и при переводе денежных средств на другие счета. Таким образом банк хочет убедиться, что операция проводится лично клиентом. После введения пароля, присланного в СМС, всю ответственность за списание берет на себе владелец карты.

В отличии от CVV/CVC ПИН-код необходим для осуществления оплат офлайн, для снятия денежных средств в банкоматах

В отличии от CVV/CVC ПИН-код необходим для осуществления оплат офлайн, для снятия денежных средств в банкоматах

Расположение на картах Виза, МастерКард и МИР

Знать, что такое CVC/CVV на банковской карте, необходимо тем клиентам, которые часто используют свой пластик для оплаты товаров и услуг в интернете. Как только владелец вводит все основные реквизиты карты, система автоматически начинает просить указание кода CVV. Его можно посмотреть на оборотной стороне пластика.

Банк может расположить цифровую комбинацию по-разному, в зависимости от вида карты. Искать код нужно следующим образом:

- На пластике платежной системы Виза и Мастеркард код будет находиться с тыльной стороны. Под черной магнитной полосой можно найти белую полоску. Она предназначена для подписи клиента банка, которому принадлежит карта. На ней указан трехзначный код.

- На картах МИР на белой полоске можно увидеть код CVP. Он также состоит из трех цифр. Его используют только для отечественной платежной системы.

- На Maestro и VISA Electron код пропечатан перед надписью «Спасибо от Сбербанка». Ранее на продуктах этих платежных систем коды не указывались вообще. Это были карты, которые предназначены только для хранения денежных средств или снятиях их в банкомате. Но позже пластик был усовершенствован, функционал расширен. Это привело к тому, что на обратной стороне также появился защитный код безопасности, позволяющий использовать карты для покупок в интернете.

Важно! На некоторых видах карт можно увидеть перед трехзначным кодом еще четыре цифры. Но они не относятся к фактору безопасности. Это банк пропечатывает последний цифры номера пластика. Если их указать в качестве кода, высветится ошибка.

Месторасположение кода безопасности зависит от вида платежных систем

Месторасположение кода безопасности зависит от вида платежных систем

Полезные советы по использованию кодов CVV и CVC

Необходимо не только знать, что это CVC на карте и где он находится, но и как его правильно использовать.

Если кода нет на карте, как определить

Иногда держатели пластика могут столкнуться с ситуацией, когда негде взять необходимую комбинацию. Ее нет на изображении. Это может значить, что карта относится к платежной системе, которая не поддерживает внесение CVC/CVV. Или пластик очень старый, и цифры стали не видны, так как стерлись.

Подпись держателя карты наносится на ленту, которая со временем стирается. Если исчезают цифры, то пропадает и подпись клиента. Это приводит не только к ограничению возможностей, но и недействительности пластика. Владельцу нужно обращаться в банковскую организацию, чтобы заказать перевыпуск.

Заказывать новый продукт потребуется и в том случае, если он относится к старой платежной системе, которая не предусматривает использование пластика для расчетов в интернете.

Важно! CVC/CVV отсутствует не неименном пластике. Он предназначен только для покупок в магазинах. Его нельзя использовать для осуществления денежных переводов, оплаты товаров в режиме онлайн.

Как узнать CVC код для виртуальной карты

Клиенты Сбербанка, пользующиеся мобильным приложением, могут заказать виртуальную карту. Она не имеет материального носителя, предназначена для безопасных расчетов. Несмотря на то что сам пластик отсутствует, для счета есть защитные комбинации CVC2 или CVV2. Они присылаются клиенту в виде смс после оформления продукта.

Важно! Если владельцу не поступили сообщение с комбинациями, он может обратиться за помощью по номеру телефона банка, по которому сотрудники сообщат необходимые реквизиты. Также найти комбинацию цифр можно в личном кабинете интернет-банкинга. Она находится в разделе реквизитов.

Для виртуального счета присваиваются защитные комбинации, которые можно найти в личном кабинете

Для виртуального счета присваиваются защитные комбинации, которые можно найти в личном кабинете

Можно ли произвести онлайн-платеж без кода безопасности

CVC и CVV — главный элемент защиты. Без него нельзя совершить никакую операцию через Интернет. Также нельзя приобрести товар в магазине, не зная PIN код. Если на обратной стороне пластика отсутствует цифровая комбинация, это означает, что он не предназначен для покупок в режиме онлайн.

Если клиенту необходимо внести оплату за получение дистанционной услуги или за заказ, оформленный в интернет-магазине, нужно заказывать виртуальную карту или новый пластик с расширенным функционалом.

Основные правила, как обеспечить безопасность кода

Клиента банка важно не только знать, что такое CVC, где на карте искать его расположение, но и как защитить его от мошенников. Узнать цифровую комбинацию можно очень легко. Для этого достаточно просто посмотреть на обратную сторону пластика. Чтобы сохранить безопасность своих денежных средств, рекомендуется следовать правилам:

- Никогда не указывать реквизиты пластика на подозрительных сайтах. Делать покупки рекомендуется только в проверенных интернет-магазинах, известных крупных сервисах. Во время указания реквизитов нужно обратить внимание на значок безопасного соединения на сайте. Это будет означать, что все данные передаются в зашифрованном виде. Они не попадут мошенникам. Даже если преступникам удается перехватить информацию, расшифровать ее будет невозможно.

- Не сообщать информацию о цифровой комбинации посторонним лицам. Даже сотрудники банка не имеют право запрашивать такие сведения. Если клиенту звонят, представляются сотрудниками, и просят сообщить CVC — это мошенники.

- Нельзя давать карту в пользование другим людям.

- Если необходимо часто совершать платежи в интернете, лучше всего открыть виртуальный счет, который будет привязан к основному.

- Не вводить данные в подозрительные поля, не использовать для этого формы, которые присылают по электронной почте или в смс. При необходимости осуществить операцию рекомендуется пользоваться официальным сайтом банка.

- Для оплаты товара в новом интернет-магазине можно перевести необходимую сумму на счет, чтобы после перевода он обнулился. В такой ситуации даже если мошенники получат доступ к реквизитам, они не смогут ничего снять.

- Активным пользователям интернета рекомендуется подключить защиту по системе 3D Secure.

Особое внимание нужно уделить виртуальным картам. Они содержат защитную комбинацию, которая присылается клиенту в уведомлении. Нельзя сохранять сообщение в телефоне. Код необходимо переписать и хранить в надежном месте, недоступном третьим лицам.

Важно! Чтобы постоянно контролировать состояние своего счета, нужно подключить услугу Мобильный банк. При любом списании денежных средств клиенту будет проступать смс-сообщение о расходах.

CVC и CVV — важные цифровые комбинации, благодаря которым обеспечивается безопасность денежных средств, хранящихся на карте клиента банка. Важно соблюдать все меры предосторожности, чтобы информация о полных реквизитах не попала в руки мошенников.

Платежные карты с динамическим CVV кодом – реалии и перспективы

Приветствуем вас на страницах блога iCover. Не поспоришь с тем, что очевидные преимущества, связанные с покупками продуктов и услуг в сети Интернет определили их колоссальную популярность в масштабах планеты. Вместе с тем, удобство приобретения товаров и услуг онлайн время от времени сталкивается с проблемой кражи личных данных на этапе совершения транзакций. Весьма насущно выглядит и проблема кражи ПИН-кодов при совершении покупок в оффлайн-магазинах. О новых перспективных технологиях защиты персональных данных держателей карт и вероятности их появления на отечественном рынке мы расскажем в нашей статье.

Подсчитано, что объем операций, прямо или косвенно связанных с похищением данных кредитных карт пользователя при осуществлении транзакций в сети Интернет составляет 65% от общего объема мошеннических операций с кредитками. Интеграция технологии Динамического Верификационного Кода (Dynamic Code Verification, DCV) позволит защитить конфиденциальную информацию мерчанта значительно эффективнее.

Как это работает

Как известно, интернет-покупке с использованием платежных карт предшествует последовательный ввод трех групп данных: номера карты, срока действия карты и верификационного кода из трех последних цифр на обороте (CVV, Card Verification Value). Было предложено идентифицировать каждую платежную операцию, проводящуюся онлайн посредством динамического кода, отображаемого на миниатюрном электронном дисплее, встроенном в пластик карты с обратной стороны. Таким образом, привычная статическая визуальная криптограмма, представленная на обороте карты тремя последними цифрами (CVV), в картах с использованием технологии Динамического верификационного кода (DVC) заменяется на обновляемую цифровую комбинацию. Код DCV формируется на дисплее EMV-чипа или на экране смартфона с номером, «привязанным» к карте держателя. Обновление динамического кода (DCV) осуществляется в режиме реального времени с периодичностью, задаваемой банком — эмитентом.

Дисплей, на котором отображается числовой мобильный код DCV, работает по принципу электронных чернил, что позволяет минимизировать его энергопотребление за счет хорошей видимости отображаемой комбинации без подачи питания. Таким образом, энергия аккумулятора затрачивается только в момент смены числового кода. Благодаря такому схемотехническому решению срок жизни встроенного аккумулятора чипа соизмерим со сроком действия карты, и составляет, в среднем, 3-5 лет.

Предприятие, принимающее карту к оплате (эквайер) воспринимает динамический DCV как самый обычный CVV-2 код. В процессе обработки платежа динамический код проверяется на стороне банка-эмитента, задействующего на этапе процессинга возможности динамического DCVx-сервера. Просчитывая актуальные CVV-коды для каждой из выпущенных карт, сервер сообщает их по запросу авторизационного сервера банка.

Motion Code™ от компании Obertur Technologies

Один из вариантов технологии Динамического верификационного кода — Motion Code™ был предложен французской компанией Obertur Technologies в мае 2015 года. В рамках пилотного проекта к исследованиям эффективности технологии Motion Code™ в реальных условиях уже в сентябре 2015 года было привлечено около 1000 клиентов французских банков Caisse d’Epargne и Banque Populaire.

Смена кодовой комбинации на EMV-чипах от Obertur Technologies происходит один раз за один час, что позволяет свести объем энергопотребления аккумулятора к минимуму.

Динамическая верификация кода от компании Gemalto

С новейшей версией технологии Dynamic Code Verification на рынок банковских услуг в начале октября 2015 года вышла компания Gemalto – давний партнер MasterCard, компания, широко известная по своим разработкам в области безопасных мобильных приложений для банковского сектора.

«Предлагаемая компанией Gemalto технология “Динамической верификации кода” предоставляет банкам значительно большие возможностей в удовлетворении индивидуальных потребностей клиентов и позволяет усовершенствовать модель сегментации клиентов, обеспечивая при этом максимальный охват. Предложение Gemalto уникально прежде всего тем, что оно даёт банкам комплексное решение для предотвращения мошенничества при осуществлении транзакций без присутствия карты, которая поддерживается многими сервисами.”, — уверен Хокан Нордфьелл, старший вице-президент Gemalto по электронной коммерции.

Последняя разработка от Gemalto (09.10.2015)

Время смены верификационного Динамического кода (Dynamic Code Verification) в предложении от Gemalto сокращено до 20 минут.

Технология поддерживается, как мини-дисплеями, интегрированными в тело пластиковой карты, так и мобильными устройствами после скачивания специального приложения на сайте компании. На отечественном рынке банковских услуг внедрение карт с динамически изменяемым кодом предлагает лидер рынка России и стран СНГ компания NovaCard.

Карты с биометрическим датчиком

Отдельного внимания заслуживает биометрическая технология, рекомендуемая для совершения транзакций в режиме оффлайн, где от держателя потребуется использовать карту для физического считывания кодовой комбинации. Для этой цели в картах такого типа предусмотрен биометрический датчик, считывающий информацию по отпечатку большого пальца.

Основное преимущество карт с биометрическим датчиком – возможность проведения транзакций по бесконтактному интерфейсу. Для совершения мгновенной покупки введение ПИН-кода не требуется. Весь процесс максимально упрощен: для выполнения операции держателю карты достаточно прижать большой палец к окошку датчика. Идентификация отпечатка проводится внутри самого чипа карты, где хранится эталон отпечатка держателя карты, загружаемый в банке при получении карты. Таким образом, эталон отпечатка не передается из чипа ни на каком из этапов транзpакции.

Пластиковая карта с биометрическим датчиком от компании Zwipe (Норвегия)

Заметим, что встроенный датчик отпечатка пальца в картах Zwipe в использовании аккумуляторов не нуждается, поскольку питается от NFC-антенны карты. Согласно информации от разработчиков продукта уже в самом ближайшем будущем идентификация отпечатка пальца станет возможной и при контактной оплате с использованием EMV-чипа.

Есть у платежных карт с биометрическим датчиком и свои минусы. С точки зрения комфорта бесконтактный биометрический ввод данных существенно упрощает и ускоряет процедуру, а вот с точки зрения безопасности предложенное решение выигрывает только за счет отсутствия необходимости ввода ПИН-кода. В случае же утери карты при определенном уровне подготовки кардеров подготовить поддельный отпечаток и снять деньги с карты не составит особого труда. Несомненный плюс в том, что на изготовление поддельного отпечатка мошенникам потребуется некоторое время, в течение которого карта может быть заблокирована владельцем.

Еще одно узкое место карт с биометрическим доступом — проблема смены отпечатка пальца по желанию держателя, в то время как сменить ПИН-код для стандартной карты не составляет никакого труда.

За и против

Как и все новые технологии, карты с биометрическим датчиком и с динамическим верификационным кодом – дорогое удовольствие. И хотя сегодня на российском рынке есть единичные компании, способные реализовать проект с технической точки зрения, условия, на которых такие проекты внедряются в Европе или, к примеру, в Южной Америке, для среднестатистического российского потребителя банковских продуктов пока остаются неподъемными. Так на этапе пилотного проекта стоимость карты с биометрическим датчиком “… будет примерно в десять раз дороже обычной чиповой. Если по результатам пилотного проекта банк готов прогнозировать реальные объемы закупок таких карт, то финансовые условия будут определяться с учетом потребностей банка. Оптимизировать стоимость в некоторой степени позволит индивидуальный подход.” – считает Михаил Татаренков, представляющий отдел конвергентных платежей компании NovaCard.

Упрощает внедрение обеих технологий тесное сотрудничество разработчиков подобных систем доступа с платежной системой MasterCard, поскольку позволяет обеспечить гарантированно беспрепятственную интеграцию технологии в существующий бизнес банка.

Объем мероприятий, требуемых для внедрения новых банковских продуктов определится в ходе реализации конкретных проектов. Так в случае с картой, использующей для совершения операций DСV-код, потребуется обеспечить синхронность смены числовой комбинации на карте и на хосте банка по ОАТН – алгоритму. В случае с биометрическими картами никаких глобальных изменений проводить не потребуется, поскольку удостоверяющим центром является сама карта.

Карты с динамическим кодом DСV не имеют критических ограничений по объему совершаемых операций. Для съема средств злоумышленнику потребуются уже не только данные, но и сама карта. Завладев картой с биометрическим отпечатком кардер сможет использовать ее для платежей в обычном режиме (операции с прокаткой магнитной полосы, ввод данных карты в онлайн-режиме и др.). Кроме того, на корректность считывания биометрического кода в некоторых случаях может повлиять погодный фактор — повышенная влажность или, к примеру, экстремально высокая или низкая температура воздуха. В этой связи с точки зрения надежности и защищенности, технология DСV обладает рядом серьезных преимуществ. А вот от скимминга никоим образом не защищены оба варианта карт.

С точки зрения перспективности внедрения описанных нами технологий, мнения экспертов существенно разнятся. Такие карты смогут обеспечить более высокий уровень защиты средств в сегменте, где на карточных счетах клиентов хранятся крупные суммы, что предполагает, с одной стороны, комфортный доступ к крупным покупкам, с другой – высокую защищенность проводимых операций. Перспективным признается их применение и для нишевых проектов с небольшой эмиссией.

Достаточно критично воспринимают технологию динамического кода DСV сторонники получившей широкое распространение в электронной коммерции технологии 3D-Secure. Вместе с тем, апологеты технологии динамического кода резонно возражают: канал связи с банком, как это имеет место в случае передачи идентификатора 3D-Secure, в случае с DСV отсутствует. А значит, перехватить динамическую кодовую комбинацию, в отличие от количества доступных способов перехвата СМС-сообщений, будет значительно сложнее.

Любая мера, позволяющая повысить защищенность дистанционных каналов платежей приветствуется. Вместе с тем, на данном этапе стоимость готового решения пока что ограничивает круг заинтересованных лиц клиентами на уровне выше среднего, регулярно совершающих множественные транзакции при помощи карты. А с точки зрения банка-эмитента появление в составе предлагаемых продуктов премиум-сегмента высокотехнологичных платежных карт повышенной защищенности и комфортности, безусловно создаст определенные конкурентные преимущества.

Обобщая, приходим к не слишком оптимистичным выводам: появление на отечественном рынке элитарных карт, использующих в работе новые технологии защиты и идентификации в обозримой перспективе вполне реально, но вот говорить о массовости продукта с учетом существующих реалий получится еще не скоро.

Уважаемые читатели, мы всегда с удовольствием встречаем и ждем вас на страницах блога iCover! Мы готовы и дальше радовать вас своими публикациями и постараемся сделать все возможное для того, чтобы проведенное с нами время доставило удовольствие и вам. И, конечно, не забывайте подписываться на наши рубрики и мы обещаем — скучать не придется!

Другие наши статьи

Анатомия банковской карты: оборотная сторона, код CVC / CVV

Читаем оборотную сторону

Эволюция технологий, секретная информация и самый важный номер телефона. Что еще найдем на оборотной стороне банковской карты?

1. Магнитная полоса – это архив, где хранится вся информация о карте: имя владельца, номер его банковского счета, срок действия карты. Карты с магнитной полосой были придуманы компанией IBM в семидесятых, а в девяностых они получили повсеместное распространение.

Первая в мире карта с магнитным носителем выглядела вот как: это был кусок картона с магнитной полосой, приклеенной к нему с помощью клейкой ленты. Очевидна была проблема – как создать прочную карточку, чтобы она выдерживала ежедневное небрежное обращение. Ее производство должно было быть быстрым и дешевым.

Прошло более двух лет, когда появилась машина, которая могла штамповать магнитные полосы с высокой скоростью и достаточным уровнем надежности. Цена выпуска одной карты была слишком высока – два доллара! На ее снижение до приемлемых пяти центов ушло десятилетие. Сегодня выпуск одной карты обходится в два-три цента. Хотя по-прежнему есть и более дорогие варианты.

Цифры. За 2011 год во всем мире 6 миллиардов банковских карт, проездных билетов и других карт с магнитной полосой прошли через считывающие устройства около 50 миллиардов раз.

Еще пару лет, и карты с магнитной полосой будут таким же раритетом, как дискеты. В середине восьмидесятых появилась технология смарт-карт, в корпус которых встроен микропроцессорный чип. Его преимущества очевидны: карты с чипом хранят больший объем информации и более защищены от мошенников.

Безопасность. Вот почему все новые банковские карты выпускают и с магнитной полосой, и с чипом.

Как работают мошенники. С помощью скимминговых устройств они считывают данные с магнитной полосы. Затем изготавливают дубликат карты и снимают средства со счета или расплачиваются через интернет, зная данные вашей карты.

Совет. Расплачивайтесь в тех терминалах, которые считывают информацию с чипа.

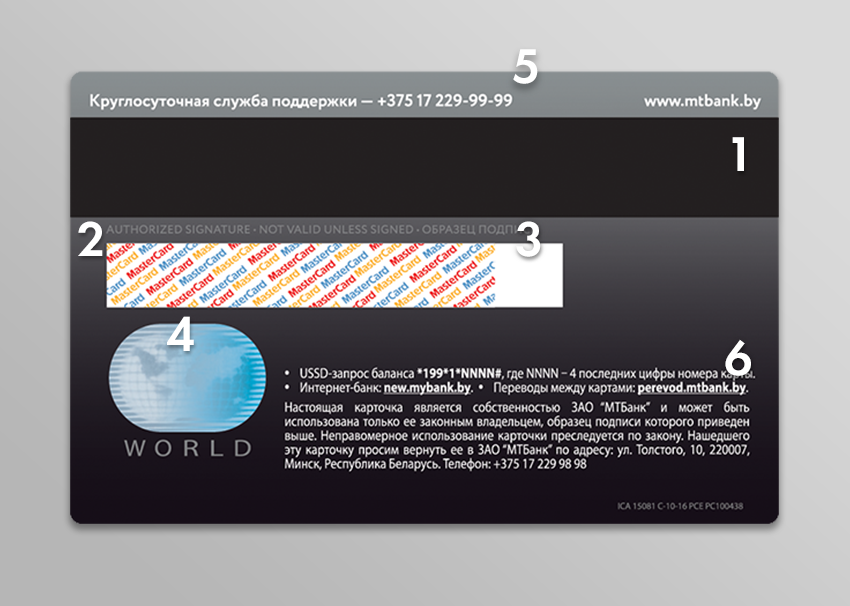

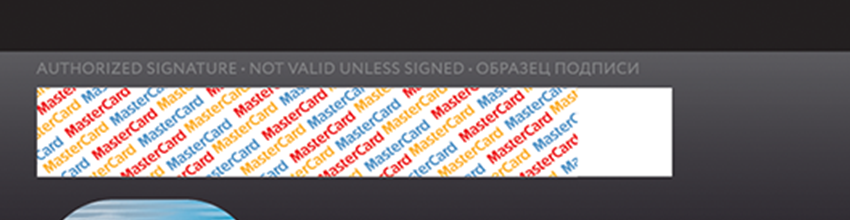

2. Место для подписи. Как только вы получили карту, поставьте свою подпись. Это дополнительная защита от мошеннических операций. Кассир вправе не рассчитывать по карте, если заметит несоответствие в подписи. Это будет законно. Недействительной считается и карта без подписи. Со временем подпись может стереться, и в таком случае в магазине вас могут не рассчитать. Заглядывайте на оборотную сторону, не исчез ли ваш автограф.

3. Код CVC2/CVV2. Это код дополнительной идентификации, его всегда просят ввести при расчетах в интернете. Код состоит из трех, реже из четырех цифр. Продавцам товаров и услуг запрещено хранить коды CVC2 (CVV2) даже непродолжительное время. Они служат только для мгновенной аутентификации пользователя карточки.

Советы. Когда отправляете ксерокопию либо скан платежной карты, закройте код CVC2 (CVV2). Не добавляйте в Instargam фото, где виден код. Этим могут воспользоваться мошенники.

4. Голограмма. Еще одна защита от подделки. Голограммы Visa и MasterCard различаются. У первой платежной системы изображен летящий голубь. У MasterCard – два пересекающихся круга, на которых изображены материки. Если внимательно рассмотреть фон, заметите плотные строки повторяющихся слов «MasterCard». Впервые платежная система использовала голограмму для защиты от поддельных карт в 1983 году. Кстати, American Express на своих картах голограмму не размещает.

5. Телефон круглосуточной службы поддержки. Запомните, что он здесь есть! Вы за границей, и карточка вдруг не сработала. У вас кредитная карта, и необходимо узнать сумму платежа. Вопросы могут быть любыми и возникнуть в любое время. ОК-центр МТБанка работает круглосуточно, ответят вам точно. Кстати, буквально недавно мы рассказали, как работает контакт-центр.

Запомните телефон круглосуточной службы поддержки +375 17 229-99-99

6. Название банка. На карте всегда указано, какому банку она принадлежит. Если вы нашли потерянную карту, смотрите на эту подпись. Здесь должна быть информация, по какому номеру звонить в банк и куда нести карту.

Ваша карточка хранит много информации, знать которую нужно только вам. Мы рассказали, что написано на лицевой стороне, и готовим полезный материал о том, как защитить данные от мошенников. Следите за обновлениями в блоге!

Читайте нас в Telegram и

Яндекс.Дзен

первыми узнавайте о новых статьях!

квадратных сантиметров в квадратные дюймы Преобразование

Таблица преобразования

| квадратный сантиметр в квадратные дюймы Таблица преобразования: | |

| кв. См в кв. 1,0 = 0,155 | квадратный сантиметр в квадратные дюймы 10 = 1,550 20 = 3,100 30 = 4,650 40 = 6.200 50 = 7,750 100 = 15.500 500 = 77,500 1000 = 155,000 5000 = 775,002 |

| квадратных дюймов в квадратных сантиметров Таблица преобразования: | |

| квадратный дюйм в квадратный см 1,0 = 6,45 | квадратных дюймов в квадратные сантиметры 10 = 64,52 |

Квадратный сантиметр (форма множественного числа: квадратные сантиметры; британское написание: квадратный сантиметр; аббревиатура: кв. См или 2 см) — производная единица площади, используемая в системе СИ (метрическая система). Один квадратный сантиметр = 0.15500031 квадратных дюймов (кв. Дюймов).

.

Таблица преобразования

Квадратный дюйм (форма множественного числа: квадратные дюймы; сокращение: кв. В или 2 ) — производная единица площади, используемая в британских имперских единицах и обычных единицах США. Квадратный дюйм в основном используется в Соединенных Штатах, Великобритании и реже в Канаде.Один квадратный дюйм = 6,4516 квадратных сантиметров (кв. См) = 0,00694 квадратных фута (1 квадратный фут = 144 квадратных дюйма). | |

.

квадратных дюймов в квадратные метры (квадрат в квадратный метр)

Введите площадь в квадратных дюймах ниже, чтобы получить значение, преобразованное в квадратные метры.

Как преобразовать квадратные дюймы в квадратные метры

Чтобы преобразовать квадратный дюйм в квадратный метр, умножьте площадь на коэффициент преобразования.

Один квадратный дюйм равен 0.000645 квадратных метров, поэтому используйте эту простую формулу для преобразования:

квадратные метры = квадратные дюймы × 0,000645

Площадь в квадратных метрах равна площади в квадратных дюймах, умноженной на 0,000645.

Например, вот как преобразовать 5000 квадратных дюймов в квадратные метры, используя формулу выше.

5000 кв. Дюймов = (5000 × 0,000645) = 3,2258 кв. М

Квадратные дюймы и квадратные метры — это единицы измерения площади.Продолжайте читать, чтобы узнать больше о каждой единице измерения.

Один квадратный дюйм равен площади квадрата со сторонами в 1 дюйм.

Квадратный дюйм — это стандартная и британская единица измерения площади в США. Квадратный дюйм иногда также называют квадратом дюйма. Квадратный дюйм может быть сокращен как кв. Дюйм на , а также иногда сокращен как кв. Дюйм и .Например, 1 квадратный дюйм можно записать как 1 квадратный дюйм или 1 дюйм².

Один квадратный метр равен площади квадрата со стороной 1 метр. [1]

Квадратный метр или квадратный метр — производная единица измерения площади в системе СИ в метрической системе. Квадратный метр иногда также называют квадратным м.Квадратные метры могут быть сокращены до кв. М , а иногда сокращенно до м² . Например, 1 квадратный метр можно записать как 1 кв. М или 1 м².

Воспользуйтесь нашим калькулятором квадратных метров, чтобы рассчитать площадь помещения.

.

квадратных дюймов в квадратные футы (квадратные дюймы в квадратные футы)

Как преобразовать квадратные дюймы в квадратные футы

Чтобы преобразовать квадратный дюйм в квадратный фут, разделите площадь на коэффициент преобразования.

Один квадратный фут равен 144 квадратным дюймам, поэтому используйте эту простую формулу для преобразования:

квадратный фут = квадратный дюйм ÷ 144

Площадь в квадратных футах равна квадратным дюймам, разделенным на 144.

Например, вот как преобразовать 500 квадратных дюймов в квадратные футы, используя формулу выше.

500 кв. Дюймов = (500 ÷ 144) = 3,472222 кв. Фута

Квадратные дюймы и квадратные футы — это единицы измерения площади. Продолжайте читать, чтобы узнать больше о каждой единице измерения.

Один квадратный дюйм равен площади квадрата со сторонами в 1 дюйм.

Квадратный дюйм — это стандартная и британская единица измерения площади в США. Квадратный дюйм иногда также называют квадратным дюймом. Квадратные дюймы могут быть сокращены как квадратных дюймов на , а также иногда сокращаются как квадратных дюймов на . Например, 1 квадратный дюйм можно записать как 1 квадратный дюйм или 1 дюйм².

Один квадратный фут равен площади квадрата со сторонами в 1 фут. [1] Один квадратный фут примерно эквивалентен 144 квадратным дюймам.

Квадратный фут — это единица измерения площади в американской системе единиц. Квадратный фут иногда также называют квадратным футом. Квадратный фут может быть сокращен до кв. Футов , а также иногда сокращается до фут² . Например, 1 квадратный фут можно записать как 1 квадратный фут или 1 фут².

Воспользуйтесь нашим калькулятором площади в квадратных футах, чтобы рассчитать площадь помещения.

.