Что такое кредитный рейтинг: Узнать кредитный рейтинг бесплатно онлайн | Проведем кредитный скоринг и рассчитаем ваш рейтинг онлайн бесплатно

Кредитная история имеется у каждого, кто когда-либо брал кредит, и хранится в одном из бюро кредитных историй (БКИ). НБКИ является крупнейшим бюро с самой большой информационной базой и рассчитывает Персональный кредитный рейтинг не основе записей 4100 кредиторов. При расчёте учитывается, как много кредитов человек брал и насколько активно ими пользовался, сколько лет его кредитной истории, не допускал ли он просрочек при обслуживании займов, сильно ли закредитован, нет ли к нему материальных претензий у других кредиторов. Все положительные записи приносят дополнительные баллы. Персональный кредитный рейтинг имеет шкалу от 300 до 850 баллов. Чем выше значение рейтинга – тем больше шансов у заемщика получить кредит на выгодных условиях.

Может ли рейтинг различаться в разных бюро кредитных историй

Информацию о займах человека в его кредитную историю вносят кредиторы, каждый из которых сотрудничает с одним или несколькими БКИ. Поэтому сведения о кредитном поведении одного и того же человека в разных бюро могут отличаться. Так же различается и рейтинг.

- Допустим, человек взял кредит в банке «А» и выплатил его полностью. Затем оформил заем в банке «Б» и по какой-то причине не стал по нему платить.

- Если кредиторы «А» и «Б» сотрудничают с разными бюро, то у человека будут две разные кредитные истории в разных бюро. В первом случае она будет хорошей, во втором – плохой. Как и рейтинг.

Вместе с тем надеяться, что при наличии плохой и хорошей кредитной истории потенциальный кредитор будет ориентироваться на лучшую, не следует, так как банки автоматически запрашивают все истории и утаить от них негатив не получится.

Какой рейтинг считается плохим

Персональный кредитный рейтинг рассчитывается в баллах в диапазоне от 300 до 850 единиц. Чем больше рейтинг – тем больший объем кредита ему смогут предложить банки и тем лучше будут условия, ниже процентная ставка. Тем не менее обладатели не самого большого рейтинга в зависимости от его величины тоже имеют возможности по привлечению займов.

В Национальном бюро кредитных историй ПКР со значением менее 600 считается ниже среднего, так как большинство заемщиков имеют лучший уровень рейтинга. Меньше 500 – это уже очень плохой рейтинг. Заемщикам с такой оценкой доступны только небольшие кредиты на короткий срок.

ПКР обычно понижается, если заемщик:

- допускал просрочки по взятым кредитам;

- получал штрафы за нарушения графика платежей;

- взял или даже запросил слишком много кредитов одновременно;

- имеет судебные взыскания по обязательным платежам – например, за жилье или алиментам.

Если кредитная история человека чистая, хорошим баллам взяться неоткуда, как и плохим. Потому и банки не знают, чего ожидать от него как от заемщика. Возраст истории тоже учитывается: неопытные заемщики вызывают сомнения, так как информации об их поведении недостаточно. Но они не имеют и очень плохого рейтинга. Его появление обычно связано с систематическими просрочками, судебными разбирательствами, перепродажей кредита коллекторам и другими серьезными сложностями.

На что может повлиять плохой рейтинг

ПКР – численная оценка кредитной истории человека, она демонстрирует, насколько ответственным и надежным заемщиком тот является. Поэтому при решении об одобрении кредита банки выносят решение с учетом набранного количества баллов.

- Плохой кредитный рейтинг повышает риск, что кредит не одобрят, особенно если речь идет о крупных займах на длительный срок.

- Чем ниже ПКР, тем хуже условия, которые могут предложить кредиторы. Низкий балл обычно влечет за собой более высокие проценты по кредиту, в некоторых случаях заем вообще могут не дать без дополнительных мер подстраховки.

Тем не менее решение о выдаче кредита выносит банк, и смотрит он не только на кредитный рейтинг: значение имеют уровень дохода, наличие поручителей и залога, состав семьи, прочие факторы. Поэтому ПКР – скорее информационный показатель, на 100 % он ничего не гарантирует.

Что делать, если ПКР очень низкий

Существует несколько способов повысить уровень Персонального кредитного рейтинга. Первое, что рекомендуется сделать, – запросить кредитный отчет в НБКИ и внимательно ознакомиться с факторами, которые влияют на кредитную историю.

- Возможно, снижение рейтинга связано с чрезмерной закредитованностью. В таком случае рекомендуется постепенно закрывать открытые займы, пока кредитная нагрузка не снизится и балл не повысится.

- Если дело не в закредитованности, и количество баллов не достигло критично низкого уровня, можно попробовать улучшить кредитную историю за счет новых займов на тех условиях, на которые согласны банки. Обычно это небольшие кредиты на короткий срок. В этом случае следует уделить особое внимание аккуратному исполнению графика платежей.

- При наличии нестыковок или неверной информации в кредитной истории есть основания заподозрить ошибку или даже мошенничество. В этом случае нужно подать запрос на оспаривание кредитной истории. Бюро проведет проверку и в случае подтверждения ошибки устранит неверные сведения.

- Зарегистрируйтесь на официальном сайте Национального бюро кредитных историй.

- Подключите к аккаунту подтвержденный профиль на портале государственных услуг.

- В личном кабинете на сайте НБКИ выберите услугу «Персональный кредитный рейтинг».

Запросить ПКР можно бесплатно неограниченное количество раз. Если после ознакомления с рейтингом у вас появятся вопросы по поводу собственной кредитной истории, вы можете также запросить ее в личном кабинете на сайте НБКИ.

Изучая финансовые рынки и новости можно заметить, что зачастую при анализе активов ссылаются на кредитные рейтинги страны/эмитента. Давайте разберемся, что это такое, кто устанавливает эти рейтинги, какие последствия их изменения они несут.

1. Что такое кредитный рейтинг простыми словами

Кредитный рейтинг — это оценка рейтингового агентства страны или компании выполнять свои обязательства по кредиту.

Рейтинговые агентства являются коммерческими организациями. Причем три самых крупных и влиятельных находятся в США, что уже вызывает некоторые сомнения в объективности выставления оценок. Не даром самыми надежными ценными бумагами в мире считаются облигации казначейства США (трежерис). Однако не стоит столь предвзято относится к этим агентствам.

Агентства оценивают каждого эмитента и на основе комплекса факторов делают итоговое заключение касательно платежеспособности. По сути они оценивают риски неплатежеспособности, а это очень важно для инвесторов. Например, это может быть мультипликатор Долг/EBITDA.

Крупные фонды ориентируются на значения рейтингов при отборе активов. К примеру, многие имеют запрет на покупку акций и облигаций той страны, которая не вошла в категорию «инвесторской».

Отсюда следует, что кредитный рейтинг оказывает огромное влияние на привлечении новых инвестиций. Если он плохой, то никто не будет выдавать дешевые кредиты и вливать деньги в эту страну/компанию.

2. Как рейтинговые агентства выставляют оценки

Рейтинговые агентства оценивают эмитента по следующим критериям:

- Имущественное состояние (структура активов, структура пассивов)

- Финансовая устойчивость (коэффициент автономии, покрытия запасов, маневренности)

- Платежеспособность (коэффициент текущей, абсолютной и быстрой ликвидности)

- Деловая активность (оборачиваемость активов, оборачиваемость дебиторский задолженности)

- Доходность (рентабельность активов, рентабельность продаж, ROE)

Возможно у некоторых есть и свои дополнительные механизмы для выставления рейтинга. Однако стоит сказать, что в большинстве случае их значения совпадают относительно своих оценок.

Примечание

Считается, что кредитный рейтинг оценивает вероятность дефолта. Однако дефолт может случится даже в случае высоких показателей надежности.

Все рейтинги делятся на краткосрочные и долгосрочные, но эти понятия не имеют четких временных рамок. Считается, что краткосрочные это до 6 месяцев, а долгосрочные это более 2 лет.

3. Мировые рейтинговые агентства

Два типа рейтинговых агентств

- Универсальные. Выставляют рейтинги всем отраслям.

- Специализированные. Они ориентированы на отдельные сектора в экономике.

В мире насчитывается более 100 рейтинговых агентств. Они бывают международные и национальные.

Самые крупные международные рейтинговые агентства

- Standard & Poors (S&P)

- Moody’s

- Fitch Ratings

Также можно выделить Morningstar и A.M. Best Company.

Поскольку три гиганта находятся в США, то Европейцы и Азиаты пытаются продвигать свои рейтинговые агентства, чтобы создать честность и объективность. Однако пока что их агентства мало известны.

Давайте рассмотрим более подробно три самых крупных рейтинговые агентства.

4. Рейтинговое агентство Standard & Poors (S&P, стандарт энд пурс)

Международное рейтинговое агентство Standard & Poor’s (сокращенно S&P) основано в США в 1860 году.

Рейтинг Standard & Poors начинается от трех «AAA» и заканчивается уровнем «D». Для наглядности в приведенной таблице уровни закрашены цветами

| Рейтинг | Что означает |

| Инвестиционная категория | |

| AAA | эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов |

| AA | эмитент обладает очень высокими возможностями по выплате процентов по долговым обязате |

Теперь россияне смогут бесплатно узнавать, у кого какой кредитный рейтинг. Чтобы зря не рассылать заявки на кредиты в организации, которые его заведомо вам не одобрят.

Непереводимая игра слов

В конце минувшего года Национальное бюро кредитных историй (НБКИ) стало присваивать гражданам персональный кредитный рейтинг (ПКР), таким образом частично упростив банкам работу на рынке розничного кредитования. К которому, в частности, относится и ипотека.

Изначально именно кредитная история, а теперь ее производная — кредитный рейтинг — служат для банкиров базовым инструментом для определения того, давать или не давать конкретному соискателю кредит.

Кредитный рейтинг — это некая оценка благонадежности и кредитоспособности, которую заемщику присваивает бюро кредитных историй

«Персональный кредитный рейтинг и показатель долговой нагрузки — это практически цифровой профиль и анфас заемщика, которые определяют способность и возможность должника обслуживать кредитные обязательства», — констатирует заместитель директора по развитию бизнеса НБКИ Владимир Шикин.

Эксперт подтверждает, что фактически банки смотрят не саму кредитную историю, а ПКР потенциального клиента. «Это цифровое значение, измеряемое в баллах. И чем ПКР больше, тем выше „кредитное качество“ заемщика, тем заемщик интересней банку», — уточняет он.

По шкале НБКИ идеальный заемщик оценивается в 850 баллов. Низкими считаются уровни в 300 — 350 баллов.

Еще до кризиса на банковском розничном рынке было проведено исследование — в среднем одобрялась треть заявок. Так, у россиян с ПКР в 300 — 350 баллов уровень одобрения заявок на кредиты составлял всего 2 — 4%, а в диапазоне ПКР 800 — 850 баллов одобрялось больше 70% заявок.

Причем, когда банк предлагает кредит под относительно низкий для данного сегмента процент, вполне можно предположить, что он ищет именно «качественных» заемщиков. Например, если сегодня средняя ставка, по данным ЦБ, равняется 7,4%, а некий банк предлагает, допустим, несубсидируемую, «для клиентов с улицы» ипотеку под 6,9%, гражданину с низким ПКР можно не суетиться.

Чтобы узнать, в каких бюро хранится кредитная история конкретного заемщика, он должен запросить информацию в Центральном каталоге кредитных историй в Банке России. Это доступно через портал госуслуг

Уточним: ПКР рассчитывается исходя из плюсов и минусов кредитной истории, а банк оценивает потенциального заемщика не только на основании данных кредитного досье. Достаточно иметь судимость по экономическим статьям или просто активно общаться в соцсетях на тему «Как кинуть кредитора», и самая безупречная кредитная история не спасет.

Куй железо не отходя от кассы

Дважды в год каждый россиянин может бесплатно ознакомиться со своей кредитной историей, а количество бесплатных обращений за ПКР вообще не ограничено (нужно только зарегистрироваться на портале госуслуг). Однако НБКИ не очень распространяется, из каких показателей ПКР складывается.

Но и особой тайны здесь нет. Рейтинг формируется на основании всех записей кредитной истории. Для расчета используется программа, включающаяся каждый раз при запросе ПКР. Соответственно, любые внесенные в кредитную историю изменения сразу же отражаются в рейтинге.

«Вместе с тем, по закону, у кредитора есть пять дней для внесения новой записи после того, как произойдет событие, которое должно быть зафиксировано в кредитной истории, — подсказывает Владимир Шикин. — А на период ограничительных мер из-за коронавируса Банк России разрешил продлять этот срок еще на семь дней».

Таким образом, учет любого события в ПКР может отставать от реальности не более чем на 12 дней.

Кстати, ПКР предоставляется исключительно самому заемщику либо банку, получившему от заемщика согласие. Поэтому все претенденты при соискании кредита подписывают разрешение на обработку персональных данных и доступ банка к своей кредитной истории.

Сама кредитная история целиком строится на отзывах кредиторов, которые кропотливо сообщают в бюро о каждом чихе должника. Но сначала между бюро и банком подписывается соответствующий договор о сотрудничестве.

Между тем сегодня в России на федеральном уровне конкурируют три бюро — законодатели время от времени хотят их объединить, но пока дело с мертвой точки не сдвинулось. И отчеты о поведении заемщика банк отсылает только в бюро, с которым подписано соглашение. «Если человек привлекает несколько кредитов в разных банках, то может оказаться, что у него есть кредитные истории с несовпадающими записями в нескольких бюро, — поясняет Владимир Шикин. — В том числе поэтому различаются кредитные рейтинги, присвоенные разными организациями».

Более того, возможна ситуация, когда в каком-то бюро кредитная история конкретного человека вообще будет отсутствовать. Например, в базе НБКИ — данные о 98 млн россиян, 85% экономически активного населения страны. Но 15% получаются «неохваченными».

Впрочем, эксперт тут же предупреждает, что воспользоваться разницей в записях у недобросовестного заемщика не выгорит. Если отчеты банки отправляют в одно БКИ, то кредитные истории для ознакомления запрашивают уже у всех: экономить себе дороже.

«Даже если в одной истории не указаны негативные сведения о субъекте, утаить наличие бывших проблем с выплатой кредитов будет очень сложно», — поясняет Владимир Шикин.

Кроме того, все бюро кредитных историй рассчитывают рейтинги заемщиков по собственным методикам. И шкалы оценки существенно отличаются.

Кроме своевременности выплат и просрочек может учитываться множество факторов: возраст, пол, семейное положение, наличие иждивенцев, образование, профессия, трудовой стаж, доходы и регион проживания…

Так, у разных возрастных групп разные средневзвешенные уровни дохода и разная платежная дисциплина; большое число иждивенцев априори снижает долю доходов, которыми заемщик может распоряжаться свободно; а длительный срок работы на одном месте позволяет предположить, что клиент и в дальнейшем без работы не останется… Любопытно, что дополнительные баллы дает активная кредитная позиция, то есть получение кредитов в револьверном порядке: один закрыл, вскоре взял другой. Конечно, если все гасится без задержек.

В апреле 2020 года количество кредитных заявок по сравнению с апрелем 2019 года сократилось на 52,3%. При этом заемщики с высоким персональным кредитным рейтингом (ПКР) — в диапазоне от 701 до 850 баллов — показали наименьшую активность: количество их заявок упало на 70,5% Видишь деньги — не теряй времени

Отдельно стоит вопрос о целесообразности рассылки заявки на ипотеку сразу в несколько банков. С одной стороны, банкиры любят пугать заемщиков, что большое число запросов снижает баллы. Дескать, «количество запросов, сделанных банками за последнее время, позволяет сделать вывод, что вы предположительно пытаетесь получить несколько кредитов одновременно».

С другой стороны, все ипотечные брокеры советуют разослать три — пять заявок и уже только потом выбирать оптимальный вариант из одобренных. И такая практика стала повсеместной. Поэтому часть банков, особенно настроенных на быстрое наращивание кредитного портфеля, готовы с таким порядком вещей смириться.

Другое дело, что сейчас еле-еле прошла первая волна экономического кризиса. И к сентябрю ожидается вторая. И в таких обстоятельствах никто из кредитных организаций не склонен давать поблажки претендентам.

Но запрос у БКИ кредитного рейтинга не равнозначен запросу кредитной истории. Урон финансовому реноме заемщика не наносится. И это, по сути, главная причина, зачем знать свой ПКР.

При этом в кризис балльный порог входа в ипотеку банки повышают, минимизируя риски.

Например, в прошлый кризис 2014 — 2015 годов порог колебался в пределах 650 — 700 баллов.

До каких пределов поднята заградительная планка сегодня — пока остается коммерческой тайной. Но и так известно, что работникам сфер, наиболее пострадавших от карантинных мер, какое-то время ипотека не светит. А тем временем доля одобрений ипотечных заявок падает. «Процент одобрения упал у всех банков. Отказов стало больше», — признает руководитель бизнеса ипотечного кредитования банка «Санкт-Петербург» Екатерина Синельникова.

Насколько — подсчитали в НБКИ. По ипотечным кредитам доля одобренных заявок в марте равнялась 55%, в апреле — 48%, в мае — 46%. Напомним, в благополучные исторические периоды банки докладывали, что у них в среднем одобряется 70 — 75% ипотечных заявок.

S&P, Fitch и Moody’s — Тюлягин

Приветствую, дорогие читатели проекта Тюлягин! Сегодня мы с вами поговорим о кредитных рейтингах стран мира. Наверняка многие из тех, кто следит за экономическими и финансовыми новостями часто слышали о данных рейтингах, а также об международных рейтинговых агентствах, которые присваивают рейтинги странам и крупным компаниям. Сегодня в статье я приведу кредитные рейтинги России и остальных стран мира от самых авторитетных агентств — S&P, Fitch и Moody’s. Также я расскажу — что такое кредитный рейтинг страны и для чего он нужен. Устраивайтесь поудобнее и поехали!

Содержание статьи:

Что такое кредитный рейтинг страны

По свое сути кредитный рейтинг страны — это ее оценка способности выполнять свои денежные обязательства перед партнерами. Другими словами кредитный рейтинг страны это оценка ее платежеспособности. Рассчитывается кредитный рейтинг страны на основе истории прошлой и текущей финансовой деятельности. При расчете кредитного рейтинга в первую очередь учитывается текущее количество активов и взятых обязательств, то есть кредитов и займов.

При оценке кредитного рейтинга страны учитывается риски вложений в инфраструктуру производство и экономику страны, рассматриваются уровень госдолга, и другие макроэкономические показатели — темпы инфляции, политическая и социальная обстановка, уровень коррупции и т.д.. Помимо всего прочего также оценивается стоимость ценных бумаг на биржах, включая международные. Учитывается политика Центрального банка, текущее состояние процентных ставок.

Как и любой другой рейтинг, кредитный рейтинг может быть высоким (положительным) или низким (отрицательным). Для оценки кредитного рейтинга создаются специальные агенства, они могут быть международными или национальными. Наиболее авторитетными кредитно-рейтинговыми агентствами являются S&P, Fitch и Moody’s.

Для чего нужен кредитный рейтинг стран мира

Кредитный рейтинг страны нужен в первую очередь ее инвесторам. Исходя из того или иного рейтинга страны инвесторы принимают решения стоит ли осуществлять свои инвестиции в компанию, в проекты, в отрасль или в облигации конкретного государства. Кредитный рейтинг страны в первую очередь показывает способность государства отвечать по своим обязательствам и указывает на дальнейшие экономические и инвестиционные перспективы страны.

Помимо этого на рейтинге не редко обращают внимание и государственные чиновники, чтобы оценивать текущую работу экономики государства, а также сравнить показатели с другими странами (куда уж без этого).

Шкала международных кредитных рейтингов

В зависимости от кредитного рейтинга того или иного международного агенства, используется та или иная шкала кредитного рейтинга. К счастью, для большинства агентств она очень схожа и отличается незначительно обозначениями. Ниже я приведу расшифровку обозначений для трех рейтингов — S&P, Fitch и Moody’s.

Обозначения и расшифровка агенства S&P

Рейтинговые оценки агенства S&P имеют буквенное обозначения от AAA до D:

- Оценкой AAA отмечаются наиболее надежные страны с необычайно высокими возможностями выплаты долгов.

- AA+, AA и AA- обозначают страны с очень высокой кредитной надежностью

- A+, A и A- характеризуют страны с высокой степенью надежности кредитоспособности

- BBB+, BBB и BBB- — платежеспособность страны удовлетворительна

- BB+, BB и BB- — экономическая нестабильность может повлиять на способность выплат страной

- B+, B и B- — страна кредитоспособна, но негативные экономические условия с высокой вероятностью это изменят

- CCC+, CCC, CCC- — страна имеет трудности со своей платежеспособностью, возможность выплат долгов зависит от благоприятной экономической конъюнктуры

- CC и C — по сути пред дефолтное состояние страны, серьезные проблемы с выплатами

- SD — страна отказывается от части своих обязательств (Ограниченный дефолт)

- D — стране объявлен дефолт, страна отказывается от большинства выплат.

Как и для большинства других рейтингов оценки от AAA до BBB считаются инвестиционными и привлекательными. Страны с оценками ниже оцениваются как спекулятивными и высокорискованными для вложений, а их ценные бумаги считаются мусорными.

Обозначения и расшифровка агенства Fitch

У агенства Fitch аналогичные расшифровки как и у агенства S&P, единственной отличие это обозначение состояния ограниченного дефолта помечается отметкой RD. Все остальное абсолютно идентично с шкалой S&P.

Обозначения и расшифровка агенства Moody’s

Шкала агентства Moody’s имеет схожие оценки с двумя с предыдущими с небольшими изменениями:

- Оценкой Aaa отмечаются наиболее надежные страны с необычайно высокими возможностями выплаты долгов и минимальным кредитным риском

- Aa1, Aa2 и Aa3- обозначают страны с очень высокой кредитной надежностью и низким кредитным риском.

- A1, A2 и A3 характеризуют страны с высокой степенью надежности кредитоспособности, низкий кредитный риск

- Baa1, Baa2 и Baa3 — платежеспособность страны удовлетворительна, умеренный кредитный риск

- Ba1, Ba2 и Ba3 — экономическая нестабильность может повлиять на способность выплат страной, существует определенный кредитный риск

- B1, B2 и B3 — страна кредитоспособна, высокий кредитный риск, спекулятивные обязательства

- Caa1, Caa2, Caa3 — долговые обязательства чрезмерно низкого качества с очень высоким риском

- Ca — пред дефолтное состояние страны, серьезные проблемы с выплатами

- C — стране объявлен дефолт, страна отказывается от большинства выплат.

Международный кредитный рейтинг России

По состоянию на конец 2019 начало 2020 года кредитный рейтинг России оценивается следующим образом:

- Агентство S&P: BBB-, прогноз стабильный

- Агентство Fitch: BBB, прогноз стабильный

- Агентство Moody’s: Baa3, прогноз стабильный

То есть по мнению двух из трех агентств кредитный рейтинг России является положительным и инвестиционно привлекательным с невысоким уровнем риска.

Кредитные рейтинги стран мира агентств S&P, Fitch и Moody’s

Как я уже писал агенства S&P, Fitch и Moody’s являются наиболее авторитетными и уважаемыми в мире, именно поэтому я привожу их оценки для стран мира ниже. В таблице помимо оценок рейтинга указан также прогноз для каждой из исследуемых стран мира.

| Страна / Регион | Рейтинг S&P | Прогноз S&P | Рейтинг Fitch | Прогноз Fitch | Рейтинг Moody’s | Прогноз Moody’s |

|---|---|---|---|---|---|---|

| Австралия | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Германия | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Дания | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Канада | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Люксембург | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Нидерланды | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Норвегия | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Сингапур | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Швейцария | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Швеция | AAA | стабильный | AAA | стабильный | Ааа | стабильный |

| Лихтенштейн | AAA | стабильный | ||||

| Австрия | AA+ | стабильный | AA+ | стабильный | Aa1 | стабильный |

| Финляндия | AA+ | стабильный | AA+ | стабильный | Aa1 | стабильный |

| Гонконг | AA+ | стабильный | AA | отрицательный | Аа2 | отрицательный |

| Соединенные Штаты | AA+ | стабильный | AAA | стабильный | Ааа | стабильный |

| Бельгия | AA | стабильный | AA | стабильный | Aa3 | стабильный |

| Абу-Даби, ОАЭ | AA | стабильный | AA | стабильный | Аа2 | стабильный |

| Великобритания | AA | отрицательный | AA | отрицательный | Аа2 | отрицательный |

| Кувейт | AA | стабильный | AA | стабильный | Аа2 | стабильный |

| Франция | AA | стабильный | AA | стабильный | Аа2 | стабильный |

| Южная Корея | AA | стабильный | AA- | стабильный | Аа2 | стабильный |

| Новая Зеландия | AA | стабильный | AA | стабильный | Ааа | стабильный |

| Евросоюз | AA | стабильный | ||||

| Чехия | AA- | стабильный | AA- | стабильный | Aa3 | стабильный |

| Тайвань | AA- | стабильный | A+ | стабильный | Aa3 | стабильный |

| Катар | AA- | отрицательный | Aa3 | отрицательный | ||

| Эстония | AA- | стабильный | AA- | стабильный | A1 | стабильный |

| Израиль | AA- | стабильный | A+ | стабильный | A1 | стабильный |

| Ирландия | AA- | стабильный | A+ | стабильный | A2 | стабильный |

| Словения | AA- | стабильный | A | стабильный | Baa1 | положительный |

| Гернси | AA- | стабильный | ||||

| Джерси | AA- | стабильный | ||||

| Чили | A+ | стабильный | A+ | стабильный | Aa3 | отрицательный |

| Китай | A+ | стабильный | A+ | стабильный | A1 | стабильный |

| Япония | A+ | стабильный | A | отрицательный | A1 | стабильный |

| Бермудские острова | A+ | стабильный | AA+ | стабильный | A2 | стабильный |

| Словакия | A+ | стабильный | A+ | стабильный | A2 | положительный |

| Исландия | A | стабильный | A | стабильный | A3 | стабильный |

| Литва | A | стабильный | A- | положительный | A3 | стабильный |

| Рас Аль Хайма, ОАЭ | A | стабильный | A | стабильный | ||

| Саудовская Аравия | A- | стабильный | AA | стабильный | A1 | стабильный |

| Мальта | A- | положительный | A+ | стабильный | A2 | стабильный |

| Польша | A- | стабильный | A- | стабильный | A2 | стабильный |

| Ботсвана | A- | стабильный | A2 | стабильный | ||

| Латвия | A- | стабильный | A- | стабильный | A3 | стабильный |

| Малайзия | A- | стабильный | A- | стабильный | A3 | стабильный |

| Испания | A- | положительный | A- | стабильный | Baa1 | стабильный |

| Тринидад и Тобаго | A- | отрицательный | Ba1 | стабильный | ||

| Кюрасао | A- | стабильный | ||||

| Перу | BBB+ | стабильный | BBB+ | стабильный | A3 | стабильный |

| Мексика | BBB+ | отрицательный | BBB | стабильный | A3 | отрицательный |

| Таиланд | BBB+ | стабильный | BBB+ | стабильный | Baa1 | стабильный |

| Филиппины | BBB+ | стабильный | BBB | стабильный | Baa2 | стабильный |

| Болгария | BBB+ | положительный | BBB | положительный | Baa2 | положительный |

| Аруба | BBB+ | положительный | BBB- | стабильный | ||

| Острова Теркс и Кайкос | BBB+ | стабильный | ||||

| Шарджа, ОАЭ | BBB+ | стабильный | ||||

| Индонезия | BBB | стабильный | BBB | стабильный | Baa2 | стабильный |

| Колумбия | BBB | отрицательный | BBB | стабильный | Baa2 | стабильный |

| Панама | BBB | стабильный | BBB | стабильный | Baa2 | стабильный |

| Уругвай | BBB | стабильный | BBB- | стабильный | Baa2 | стабильный |

| Венгрия | BBB | стабильный | BBB | стабильный | Baa3 | стабильный |

| Италия | BBB | отрицательный | BBB | стабильный | Baa3 | стабильный |

| Португалия | BBB | положительный | BBB | стабильный | Baa3 | стабильный |

| Индия | BBB- | стабильный | BBB- | стабильный | Baa2 | стабильный |

| Казахстан | BBB- | отрицательный | BBB | положительный | Baa3 | стабильный |

| Россия | BBB- | стабильный | BBB | стабильный | Baa3 | стабильный |

| Румыния | BBB- | стабильный | BBB- | стабильный | Baa3 | положительный |

| Марокко | BBB- | стабильный | BBB- | стабильный | Ba1 | положительный |

| Хорватия | BBB- | стабильный | BBB- | положительный | Ba2 | положительный |

| Кипр | BBB- | стабильный | BB+ | положительный | Ba3 | положительный |

| Андорра | BBB- | стабильный | ||||

| Монсеррат | BBB- | стабильный | ||||

| Южная Африка | BB+ | отрицательный | BB+ | стабильный | Baa3 | отрицательный |

| Багамские о-ва | BB+ | стабильный | Baa3 | отрицательный | ||

| Азербайджан | BB+ | отрицательный | BBB- | положительный | Ba2 | стабильный |

| Гватемала | BB | отрицательный | BB+ | стабильный | Ba1 | стабильный |

| Оман | BB | отрицательный | Ba1 | отрицательный | ||

| Парагвай | BB | стабильный | Ba1 | стабильный | ||

| Сербия | BB | положительный | BB+ | стабильный | Ba3 | стабильный |

| Вьетнам | BB | стабильный | BB | положительный | Ba3 | стабильный |

| Боливия | BB | стабильный | B+ | стабильный | Ba3 | стабильный |

| Коста Рика | BB- | отрицательный | BB+ | стабильный | Ba2 | отрицательный |

| Бразилия | BB- | стабильный | BB | отрицательный | Ba2 | отрицательный |

| Грузия | BB- | стабильный | BB- | стабильный | Ba2 | стабильный |

| Бангладеш | BB- | стабильный | BB- | стабильный | Ba3 | стабильный |

| Доминикана | BB- | стабильный | BB- | стабильный | Ba3 | стабильный |

| Бахрейн | BB- | стабильный | BBB | стабильный | B1 | отрицательный |

| Греция | BB- | положительный | BB- | стабильный | B1 | стабильный |

| Иордания | BB- | отрицательный | B1 | стабильный | ||

| Северная Македония | BB- | стабильный | BB+ | стабильный | ||

| Сенегал | B+ | стабильный | Ba3 | стабильный | ||

| Фиджи | B+ | стабильный | Ba3 | стабильный | ||

| Турция | B+ | стабильный | BB | отрицательный | B1 | отрицательный |

| Суринам | B+ | отрицательный | BB- | стабильный | B1 | стабильный |

| Шри-Ланка | B+ | отрицательный | BB- | стабильный | B1 | отрицательный |

| Кения | B+ | стабильный | B+ | стабильный | B1 | стабильный |

| Албания | B+ | стабильный | B1 | стабильный | ||

| Гондурас | B+ | положительный | B1 | стабильный | ||

| Черногория | B+ | отрицательный | B1 | отрицательный | ||

| Никарагуа | B+ | стабильный | B2 | положительный | ||

| Папуа — Новая Гвинея | B+ | отрицательный | B2 | стабильный | ||

| Ямайка | B+ | стабильный | B+ | стабильный | B3 | стабильный |

| Острова Кука | B+ | стабильный | ||||

| Нигерия | B | стабильный | BB- | стабильный | B1 | стабильный |

| Эфиопия | B | стабильный | B | стабильный | B1 | стабильный |

| Камерун | B | стабильный | B | стабильный | B2 | стабильный |

| Руанда | B | стабильный | B | стабильный | B2 | стабильный |

| Уганда | B | стабильный | B | стабильный | B2 | стабильный |

| Замбия | B | отрицательный | B+ | стабильный | B3 | отрицательный |

| Беларусь | B | стабильный | B | стабильный | B3 | стабильный |

| Египет | B | стабильный | B | стабильный | B3 | положительный |

| Босния и Герцеговина | B | стабильный | B3 | стабильный | ||

| Украина | B | стабильный | B | стабильный | Caa1 | положительный |

| Аргентина | B | стабильный | CCC | очень уязвимый | Caa2 | на рассмотрении |

| Кабо-Верде | B | отрицательный | B+ | стабильный | ||

| Ангола | B- | стабильный | BB- | стабильный | B1 | отрицательный |

| Гана | B- | стабильный | B+ | стабильный | B3 | стабильный |

| Ливан | B- | стабильный | B | стабильный | B3 | стабильный |

| Пакистан | B- | стабильный | B- | стабильный | B3 | стабильный |

| Эквадор | B- | стабильный | B- | стабильный | B3 | стабильный |

| Белиз | B- | отрицательный | B3 | стабильный | ||

| Конго, ДР | B- | отрицательный | B3 | стабильный | ||

| Сальвадор | B- | отрицательный | BB- | стабильный | Caa1 | стабильный |

| Монголия | B- | стабильный | B+ | стабильный | Caa1 | стабильный |

| Ирак | B- | стабильный | Caa1 | стабильный | ||

| Конго, республика | B- | стабильный | Caa2 | отрицательный | ||

| Буркина-Фасо | B- | положительный | ||||

| Барбадос | CCC+ | отрицательный | Caa3 | стабильный | ||

| Мозамбик | D | без перспективы | B | стабильный | Caa3 | отрицательный |

| Венесуэла | SD | отрицательный | C | отрицательный | Caa3 | отрицательный |

| Остров Мэн | Aa1 | отрицательный | ||||

| Каймановы острова | Aa3 | стабильный | ||||

| Макао | Aa3 | стабильный | ||||

| Маврикий | Baa1 | стабильный | ||||

| Намибия | BBB- | положительный | Ba1 | отрицательный | ||

| Кот-д’Ивуар | Ba3 | стабильный | ||||

| Армения | BB- | стабильный | B1 | стабильный | ||

| Тунис | BB- | отрицательный | B1 | отрицательный | ||

| Узбекистан | BB- | стабильный | B1 | стабильный | ||

| Камбоджа | B2 | стабильный | ||||

| Киргизия | B2 | стабильный | ||||

| Мальдивы | B2 | стабильный | ||||

| Свазиленд | B2 | отрицательный | ||||

| Габон | BB- | стабильный | B3 | отрицательный | ||

| Молдова | B3 | стабильный | ||||

| Святой Винсент и Гренадины | B3 | стабильный | ||||

| Таджикистан | B3 | стабильный | ||||

| Куба | Caa2 | положительный | ||||

| Пуэрто-Рико | С | отрицательный | ||||

| Сан-Марино | BBB+ | отрицательный | ||||

| Лесото | BB- | отрицательный | ||||

| Бенин | B | стабильный | ||||

| Сейшельские острова | B | стабильный |

А на этом сегодня все о кредитном рейтинге стран мира. Добавляйте сайт в закладки — здесь много интересного. Успехов и до скорых встреч друзья на проекте Тюлягин!

Что такое кредитный рейтинг? — Loando.ru

Займ на карту с низким кредитным рейтингом: где получить?

Из-за высокой конкуренции на финансовом рынке многие МФО сегодня идут навстречу своим клиентам и предлагают получить займы онлайн с низким кредитным рейтингом. Сумма такого займа на карту может быть небольшой, тем не менее его оформление поможет значительно улучшить состояние как кредитной истории, так и кредитного рейтинга в целом.

Список МФО, выдающих займы с низким кредитным рейтингом:

Что такое кредитный рейтинг?

Кредитным рейтингом называется числовой показатель, указывающий на платежеспособность и надежность заемщика. Балл вычисляется с помощью специальной скоринговой программы и помогает кредитной организации, например, МФО, в короткие сроки принять решение о выдаче онлайн займа, кредита или отказе на это действие. Соответственно, чем он выше – тем больше вероятность получения желаемой суммы в долг.

Детальная проверка кредитного рейтинга заемщика осуществляется в основном только банковскими учреждениями, ведь при этом необходимо отправлять запрос в Бюро кредитных историй, который может рассматриваться от нескольких часов до нескольких дней.

МФО, в отличие от банков, славятся быстрой выдачей займов онлайн на карту поэтому производят скорую оценку своих постоянных клиентов, которая занимает зачастую 5-10 минут. Более тщательный анализ заемщика происходит только в случае, если он обратился в кредитную организацию впервые или планирует получить займ на год.

Кредитный рейтинг – отличия от кредитной истории

Казалось бы, зачем проверять кредитный рейтинг, если кредитная история, и так может показать “картину” платежеспособности клиента?

Дело в том, что кредитный рейтинг сочетает в себе более полную информацию о заемщике, в то время как кредитная история создает неполную картину его “образа”: там указываются лишь данные об оформленных ранее, текущих и просроченных кредитных обязательствах.

Кредитный рейтинг дополнительно формируется и на анализе таких персональных данных:

- пол;

- возраст заемщика;

- семейное положение;

- уровень образования;

- рабочий стаж;

- вид трудоустройства;

- уровень дохода;

- уровень кредитной нагрузки;

- наличие собственности – движимой и недвижимой;

- наличие электронной подписи и т.д.

Интересно, что при анализе может приниматься во внимание даже активность в социальных сетях и указанная информация о запрашиваемом клиенте в интернете. Но сказать однозначно, как проверяют кредитный рейтинг в отдельных финансовых организациях, невозможно – такая информация не указывается на их сайтах. Возможно, некоторые МФО и вовсе не берут в счет кредитную историю при формировании рейтинга – достаточно информации о платежеспособности клиента.

Расчет кредитного рейтинга – основные принципы

Кредитный рейтинг клиента, обратившегося в кредитное учреждение, зачастую также рассчитываются на основе:

- ответственности заемщика за выплату денег. Если клиент ранее своевременно уплачивал указанную в договоре быстрого займа или кредита сумму, то беспокоиться не о чем – за этот пункт кредитный балл будет высоким. Но он составляет большую часть общего рейтинга – около 35%. При небольших просрочках, задержках, баллы будут уменьшаться. При принудительной выплате с судебным разбирательством – вовсе сведутся к нулю.

- наличия открытых просрочек по кредитным обязательствам. Это второй по важности показатель, составляющий до 30% от рейтинга. Здесь учитываются текущие данные, действующие на данный момент просрочки по займам или кредитам, которые, конечно же, негативно скажутся на конечном результате.

- кредитного “опыта” заемщика – чем чаще клиент обращался за кредитами и займами, тем выше, соответственно, будет балл. Этот пункт составляет до 15%.

- видов взятых ранее кредитных обязательств. Чем больше заемщик брал займов на киви или крупных кредитов в банке и планомерно их погашал, тем лучше будет балл по его рейтингу. Частое досрочное погашение займов расценивается кредитной организацией, как минус для клиента, ведь в этом случае кредитные компании зарабатывают меньше средств.

- количества запросов на получение займов или кредитов. Если заемщик один за другим берет кредиты в банке, оформляет займы без процентов, значит в “глазах” кредитора он импульсивный, необдуманный и постоянно находится в затруднительном материальном положении, и, как вывод – ненадежный.

Стоит обратить внимание, что на все эти пункты при проверке кредитного рейтинга больше и тщательнее обращает внимание банк, нежели МФО – получить займ там проще и быстрее.

Узнать свой кредитный рейтинг: что означают баллы?

Каждая кредитная организация имеет свои критерии расчета кредитного рейтинга заемщика. Например, в МФО идеальным показателем является результат в 1000 баллов. При этом:

| Баллы кредитного рейтинга | Вид рейтинга | Возможность получения денег в долг |

|---|---|---|

| 0-300 баллов | Самый низкий кредитный рейтинг | МФО может выдать деньги в долг на карту, но небольшую сумму под большие проценты. Банк на этом этапе закончит сотрудничество с заемщиком, ведь риски невозврата суммы очень высоки. В этом случае советуем работать над тем, чтобы исправить кредитную историю |

| 301-650 баллов | Средний кредитный рейтинг | Клиент будет считаться мало надежным и условия выдачи займа без отказа или кредита будут невыгодными: высокая процентная ставка и короткий срок кредитования. Тем не менее для новых клиентов МФО часто предлагает первый займ без процентов – шанс начать или улучшить свою кредитную историю. |

| 651 и выше баллов | Высокий кредитный рейтинг | Не только МФО, но и банки смогут предложить нужную сумму денег в долг на выгодных условиях. |

Отметим, что различные кредитные организации нередко предлагают проверить кредитный рейтинг за дополнительную плату. Но с 31 января 2019 года заемщику можно узнать свой кредитный рейтинг через Госуслуги бесплатно вместе с кредитной историей два раза в течение года. Для этого необходимо зарегистрироваться на сайте сервиса – ввести свои паспортные и личные данные. За дополнительные проверки рейтинга свыше двух раз в год придется уже заплатить.

Низкий кредитный рейтинг – можно ли исправить?

Если после проверки кредитный рейтинг заемщика оказался низким, его можно постепенно исправить. Например:

- Оформлять небольшие онлайн займы и выплачивать их по графику. Возможно, деньги в долг будут выданы под большие проценты, но это реальный шанс выйти из сложившейся ситуации. Медленно, но уверенно, можно показать кредитору, что вы стали более надежным клиентом, и с вами можно сотрудничать.

- Оформить потребительский кредит в магазине. Кредитор в этом случае не будет придирчиво относится к заемщикам: как правило, такие кредитные обязательства оформляются в спешке. Этот вариант подойдет для заемщиков с нулевой кредитной историей или имевших ранее небольшие просрочки.

- Проверить кредитную историю на возможность ошибок. Если вы точно знаете, что ранее вовремя выплачивали все долги по кредитным обязательствам, а также проценты по ним, но кредиторы отказывают из-за низкого кредитного рейтинга – попробуйте самостоятельно проверить кредитную историю.

В случае, если за вами действительно числится задолженность, стоит немедленно обратиться в кредитную организацию – возможно это ошибка или техническая просрочка, образовавшаяся из-за человеческого фактора работников банка или МФО. В этом случае удалить плохую кредитную историю с негативными записями не составит труда.

Высокий кредитный рейтинг позволит взять крупный займ или кредит

Беря на себя кредитные обязательства, всегда стоит оценивать возможности и думать о будущем: планируете ли вы крупные покупки или семейную ипотеку, ремонт или рождение ребенка. Ведь все действия имеют свои последствия – просрочив кредит единожды, можно годами исправлять свою кредитную историю, а значит – кредитный рейтинг.

Если же в жизни произошли незапланированные финансовые трудности – лучше сразу обратиться в МФО с уведомлением о невозможности выплаты долга. Такие проблемы можно решить без порчи кредитной истории, например, реструктуризацией займа или другими предложенными способами. Кроме этого, высокий кредитный рейтинг позволяет пользоваться привилегиями и оформлять займ по телефону, к примеру.

ТАСС-ДОСЬЕ. 9 августа 2019 года международное рейтинговое агентство Fitch повысило долгосрочный кредитный рейтинг России в иностранной валюте на инвестиционном уровне с «BBB-» до «BBB», изменив прогноз на стабильный. Редакция ТАСС-ДОСЬЕ подготовила материал о суверенном кредитном рейтинге РФ.

Что такое суверенный кредитный рейтинг

Суверенный кредитный рейтинг — инструмент оценки готовности государства своевременно и в полном объеме выполнять свои финансовые обязательства. Фактически представляет собой оценку вероятности дефолта. Рейтинги составляются специализированными агентствами, крупнейшие из них — Standard and Poor’s (S&P), Moody’s и Fitch. Классификация учитывает ряд показателей: общий государственный долг, баланс бюджета, риски. Рейтингами пользуются инвесторы, в том числе крупные инвестиционные фонды: они служат ориентиром того, можно ли покупать государственные облигации.

В настоящее время самые высокие рейтинги в мире («AAA» по Fitch и S&P, «Aaa» — по Moody’s) имеют такие страны, как Австралия, Германия, Швейцария, Норвегия. Низшие (ниже «B-» по Fitch и S&P, «Caa1» — по Moody’s) — Венесуэла, Украина, Ямайка. Суверенные рейтинги ниже «BBB-» и «Baa3» считаются неинвестиционными или «мусорными». Такой суверенный рейтинг страны осложняет ее компаниям кредитование на иностранных рынках. Иностранный бизнес также может отказаться приходить в страны с низким кредитным рейтингом, руководствуясь не столько объективной ситуацией в экономике, сколько корпоративными правилами.

Moody’s, Standard and Poor’s и Fitch публикуют суверенный кредитный рейтинг России с осени 1996 года. До 2003-2005 годов национальный кредитный рейтинг РФ в иностранной валюте считался неинвестиционным, но затем вырос. В 2015-2017 годах S&P, а в 2015-2019 годах — Moody’s опускали рейтинги России ниже инвестиционного уровня. Fitch все это время считало его инвестиционным.

Согласно государственной программе «Управление государственными финансами и регулирование финансовых рынков» (утверждена правительством РФ 15 апреля 2014 года), Россия рассчитывала получить к 2018 г. рейтинги «BB+» (Fitch и S&P) и «Ba1» (Moody’s). В настоящее время на государственном уровне целевых показателей по рейтингу нет.

Рейтинг по версии Fitch

Fitch впервые присвоило кредитный рейтинг России 7 октября 1996 года: «BB+» (самая высокая ступень неинвестиционного уровня). Незадолго до дефолта 17 августа 1998 года рейтинг был понижен до «BB-«, а затем до «B-» и, наконец, 27 августа до «CCC» (чрезвычайно спекулятивные облигации). Восстановление экономики России после дефолта привело к повышению рейтинга до «B-» 8 мая 2000 года. 18 ноября 2004 года Fitch впервые присвоило России инвестиционный уровень: «BBB-«. Самый высокий рейтинг («BBB+» с положительным прогнозом) российские облигации имели с 25 июля 2006 года по 9 ноября 2008 года. В ноябре 2008 года прогноз был сменен на негативный, 4 февраля 2009 года рейтинг был понижен до «BBB» с негативным прогнозом. 22 января 2010 года прогноз был изменен на стабильный с сохранением рейтинга, 8 сентября 2010 года — на положительный, 16 января 2012 года — на стабильный. На фоне кризиса на Украине и воссоединения Крыма с Россией Fitch 21 марта 2014 года изменило прогноз на негативный, 9 января 2015 года из-за падения курса рубля и цен на нефть рейтинг РФ был понижен до «BBB-» с негативным прогнозом. 14 октября 2016 года агентство изменило прогноз на стабильный, а 23 сентября 2017 года — на положительный. С тех пор прогноз и рейтинг не менялись до августа 2019 года.

Что такое кредитный рейтинг? (с картинками)

Кредитный рейтинг — это простое число, которое многие кредиторы используют, чтобы определить, будут ли они предоставлять ссуду или кредитную линию физическому лицу. На него влияет ряд факторов, некоторые из которых являются контролируемыми, другие — нет.

Кредиторы, как правило, отказывают в кредитовании физическим лицам с кредитным рейтингом 500 или ниже.

Кредитные рейтинги физических лиц посещают три основных агентства: TransUnion, Equifax и Experian. Многие кредиторы получают два или более отчетов, поскольку детали могут различаться в разных агентствах. Различаются мнения относительно того, какое из агентств является лучшим или наиболее точным, поскольку фракции придерживаются четкого мнения с обеих сторон по всем трем основным агентствам.

Закрытие счета кредитной карты с хорошей репутацией может негативно повлиять на кредитный рейтинг, который учитывает процент доступного кредита и продолжительность открытия счетов.

Формула, используемая этими тремя агентствами, известна как FICO, названная в честь Исаакиевской кредитной организации Fair, одной из первых компаний, которая начала использовать кредитные рейтинги в 1950-х годах. Показатель FICO — это число в диапазоне от 300 до 900, которое приблизительно соответствует риску, который человек представляет для кредитора.Рейтинг 300 считается чрезвычайно высоким риском, в то время как 900 указывает практически на отсутствие риска.

Лица с высокими остатками на существующих счетах и просроченной задолженностью обычно имеют низкий кредитный рейтинг.

Счет FICO рассчитывается на основе процентной доли от вашего общего кредита, который вы используете в настоящее время (приблизительно 30% от показателя FICO), как долго у вас были открытые кредитные линии (15%), какие типы кредитных линий у вас есть ( 10%), насколько велики были ваши прошлые кредитные линии (10%) и количество просроченных платежей (35%).

Наличие хорошего кредитного рейтинга помогает получить финансирование по выгодной цене для покупки нового автомобиля.

Как правило, кредитный рейтинг около 500 достаточно высок, риск того, что многие кредиторы откажутся от кредитной линии, а те, кто предоставит кредит, будут наказывать заемщика высокими процентными ставками и сложными условиями.Рейтинг выше 850 предоставит самые низкие процентные ставки и очень маленький авансовый платеж, где это применимо. Один из более чем 650 достаточно хорош, чтобы получить выгодные условия и практически всегда быть принятым для новых кредитных линий.

Многие организации предлагают онлайн доступ к вашему кредитному рейтингу. Эти сайты предлагают отчеты от всех трех основных агентств, подробно объясняют, почему ваш счет может быть низким, и предлагают советы по его улучшению.Этот быстрый доступ к кредитной информации привел к появлению многих онлайн-форумов и сообществ, в которых участники поощряют и помогают друг другу в повышении своих рейтингов.

Пунктуальность платежей по счетам составляет 35 процентов от кредитного рейтинга человека.,

Кредитный рейтинг

Кредитный рейтинг отражает мнение рейтингового агентства о том, будут ли долговые обязательства полностью погашены и в срок. Кредитный рейтинг может быть присвоен любому лицу, которое стремится занять деньги. Это может быть индивидуальное, корпоративное, государственное, суверенное правительство.

Существует разница между кредитным рейтинговым агентством и кредитным бюро. Кредитное рейтинговое агентство дает заключение о будущем погашении долга заемщиком, а кредитное бюро — о прошлом погашении долга заемщиком.

Причина сделать кредитный рейтинг

Рейтинг — это просто параметр, который инвестор должен учитывать при принятии инвестиционного решения. Это не говорит о том, должен ли инвестор действительно покупать, продавать или держать долговый инструмент. Рейтинг не дает гарантии погашения долга. Рейтинг — это просто мнение о риске, связанном с погашением долга. Другими словами, он дает оценку вероятности дефолта.

Кредитные рейтинги присваиваются на основе определенных ожиданий и предположений о переменных, которые влияют на результаты деятельности эмитента.Эта переменная может изменяться, вызывая изменение рейтинга, присвоенного эмитенту, эти изменения отражаются в измененных кредитных рейтингах

.

Регулятор кредитных рейтинговых агентств

Регулятор рынка капитала регулирует рейтинговые агентства в большинстве регионов. В Индии рейтинговые агентства регулируются регулятором рынков капитала, Советом по ценным бумагам и биржам Индии (SEBI)

.

Процесс кредитного рейтинга

Процесс кредитного рейтинга аналогичным образом следует крупнейшему рейтинговому агентству страны.Включает в себя следующие этапы: —

- Получение запроса: — Это первый шаг к процессу оценки. Рейтинговое агентство получает официальный запрос на рейтинг от компании, желающей выпустить обязательства. Заключено соглашение между рейтинговым агентством и компанией-эмитентом. Соглашение охватывает следующий аспект:

- Требуется, чтобы CRA (Агентство кредитных рейтингов) сохраняло конфиденциальность информации.

- Это дает право компании-эмитенту принять или не принять рейтинг.

- Это требует от компании-эмитента предоставлять всю существенную информацию CRA для оценки и последующего наблюдения.

- Назначение в аналитическую группу: — После получения запроса рейтинговое агентство назначает работу в аналитическую группу, которая обычно состоит из людей, имеющих опыт в соответствующей области бизнеса. Они несут ответственность за выполнение присвоений рейтинга

- Получение информации: — Аналитическая группа собирает информацию, требуемую от компании-клиента, и анализирует информацию, касающуюся ее финансовой отчетности, прогнозов движения денежных средств и другой соответствующей информации.

- Посещения завода и встречи с руководством: — Чтобы лучше понять работу клиентов, команда посещает и взаимодействует с руководителями компании. Посещение заводов помогает понять производственный процесс, оценить качество технического персонала, оценить качество и себестоимость продукции.

- Представление результатов: — После проведения анализа результаты обсуждаются с внутренним комитетом, в состав которого входит старший аналитик агентства кредитных рейтингов.Формируется мнение о рейтинге, которое окончательно передается рейтинговому комитету

- Заседание Рейтингового комитета: — Это последний этап присвоения рейтинга. Заседание рейтингового комитета является единственным собранием, в котором эмитент не участвует напрямую. После изучения и анализа всех факторов и ключевых вопросов, которым уделяется больше внимания, компании присваивается рейтинг.

- Сообщение о решении: — Этот рейтинг наконец сообщается эмитенту с причинами и обоснованием поддержки рейтинга.Рейтинги, которые не приняты, либо отклоняются, либо пересматриваются в свете дополнительных фактов, предоставленных эмитентом. Отклоненные рейтинги не разглашаются, и сохраняется полная конфиденциальность.

- Распространение среди общественности: — Как только эмитент принимает рейтинг, агентства кредитного рейтинга распространяют его через печатные отчеты для общественности.

- Мониторинг на предмет возможных изменений: — Рейтинги основаны на многих допущениях, поэтому требуется постоянный пересмотр, при котором анализируются различные факторы, влияющие на рейтинг, и, если есть какие-либо изменения, они отражаются в измененных рейтингах.

Методология кредитного рейтинга

Для предоставления эмитенту рейтинга существуют различные финансовые и нефинансовые параметры, которые рейтинговое агентство рассматривает и детально анализирует. К ним относятся

- Анализ бизнес-рисков — включает детальный анализ отраслевого анализа, позиции компании на рынке, операционной эффективности, юридической позиции компании и т. Д.

- Финансовый / Фундаментальный анализ — Этот параметр проверяет финансовую устойчивость компании.Это делается путем понимания и анализа финансовых результатов компании-эмитента, анализируя различные коэффициенты. Существует четыре важных параметра, которые можно увидеть при анализе финансовых показателей компании: качество бухгалтерского учета, потенциальный доход / доходность, анализ денежных потоков, финансовая гибкость

- Оценка менеджмента — На эффективность компании в значительной степени влияют опыт руководства компании, навыки, решения и т. Д.

- Географический анализ — если компания-эмитент расположена по всей стране, она получает преимущества от диверсификации по сравнению с компанией, расположенной в одной стране.Даже это оказывает существенное влияние на производительность компании

- Нормативно-правовая и конкурентная среда — Различные правила и положения также оказывают существенное влияние на финансовые показатели компании.

.

Что означает кредитный рейтинг?

Согласно SEBI, рейтинговые символы для долгосрочных долговых инструментов —

Долгосрочный долговой инструмент — это инструмент с первоначальным сроком погашения более одного года

Символы рейтинга должны иметь имя CRA в качестве префикса

| Символ | Инструменты с соответствующим рейтингом указывают на уровень безопасности в отношении своевременного обслуживания финансовых обязательств |

| AAA | Высшая степень безопасности |

| AA | Высокая степень безопасности |

| A | Адекватная степень безопасности |

| BBB | Умеренная степень безопасности |

| BB | Умеренный риск дефолта |

| B | Высокий риск дефолта |

| С | Высокий риск дефолта |

| D | По умолчанию или ожидается, что скоро будет по умолчанию. |

Кредитное исследование v / s исследование капитала

Кредитные рейтинги присваиваются долговым инструментам, в то время как анализ акций связан с акциями. Кредитный рейтинг ориентирован на риск неуплаты долга, в то время как анализ акций ориентирован на возможности роста капитала компании, для которого оценка стоимости сделано.

Вакансии

Человек может стать кредитным аналитиком, где его основная роль будет заключаться в сборе и анализе финансовых и нефинансовых данных о клиентах, а также рекомендует действия для клиента.

Набор навыков, необходимый для того, чтобы стать кредитным аналитиком, составляет

- Навыки аналитики и рассуждения

- Хорошие коммуникативные навыки

- Разработка кредитной модели

- Хорошее понимание финансовых показателей компании

- Навыки письма

- Хорошее знание о промышленности

,

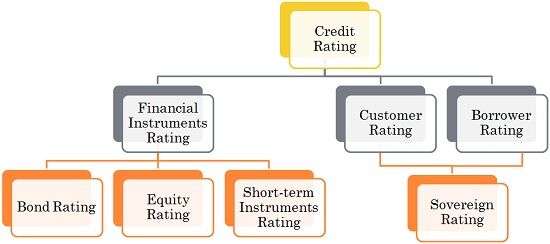

Определение : Кредитный рейтинг можно определить как оценку способности заемщика выполнять свои финансовые обязательства. Это приблизительная оценка кредитоспособности отдельного лица, организации или коммерческого инструмента с учетом различных факторов, представляющих способность и готовность своевременно выполнять финансовые обязательства.

Кредитный рейтинг относится к конкретному инструменту и предназначен для оценки различных коммерческих инструментов в отношении кредитного риска и способности заемщика погашать долговые обязательства в соответствии с условиями соглашения.Различные типы кредитных рейтингов изображены на рисунке ниже:

Типы кредитных рейтингов

Проще говоря, кредитный рейтинг относится к выражению мнения по долговому инструменту, основанному на оценке кредитного риска, предоставленной рейтинговым агентством на конкретную дату, с указанием вероятности того, что основной долг плюс проценты будут своевременно встречены заемщиком. Существует три фактора, которые следует учитывать при оценке рисков по умолчанию и оценке качества:

- Платежеспособность эмитента.

- Сила претензии владельца инструмента по этому вопросу.

- Экономическая значимость рынка эмитента.

Выражение кредитного рейтинга представлено в алфавитном или буквенно-цифровом символе, что позволяет инвестору различать долговые инструменты в соответствии с их базовым кредитным качеством.

шаги, вовлеченные в кредитный рейтинг

Шаги, вовлеченные в Кредитный рейтинг

- Запрос от эмитента и анализ : Первый шаг к кредитному рейтингу заключается в том, что предприятие обращается в рейтинговое агентство для оценки конкретного инструмента.После этого группа экспертов взаимодействует с сотрудниками фирмы, отвечающими за управление, и получает соответствующие данные. Факторы, которые рассматриваются, включают в себя:

- Историческое представление

- Финансовая политика

- Профиль делового риска

- Конкурентная позиция и др.

- Рейтинговый комитет : На основе собранной информации и результатов оценки команда экспертов представляет отчет в Рейтинговый комитет, в котором эмитент не имеет права принимать участие.

- Сообщение руководству и апелляция : Решение о рейтинге передается эмитенту, и если он / она не согласен с решением, ему предоставляется возможность быть услышанным. Эмитент обязан предоставить существенную информацию, чтобы обжаловать решение. Решение рассматривается комитетом, но это не вносит изменений в рейтинги.

- Объявление рейтинга : Когда эмитент соглашается с решением о рейтинге, агентство делает публичное объявление о рейтинге.

- Мониторинг присвоенного рейтинга : Агентство, которое оценивает эмиссию, игнорирует результаты деятельности эмитента и бизнес-среду, в которой оно работает.

- Рейтинговое наблюдение : на основе непрерывного критического наблюдения, проводимого рейтинговым агентством, оно может разместить рейтинговую безопасность в рейтинговом наблюдении.

- Рейтинговое покрытие : Кредитные рейтинги не ограничиваются конкретными долговыми инструментами, но также охватывают коммунальные услуги, транспорт, инфраструктуру, энергетические проекты, автомобили специального назначения и т. Д.

- Рейтинговые баллы : Рейтинговые баллы присваиваются рейтинговыми агентствами, такими как CRISIL, ICRA, CARE, FITCH.

Кредитный рейтинг

очень полезен не только для защиты инвесторов, но и для всей отрасли, поскольку он напрямую мобилизует сбережения физических лиц.

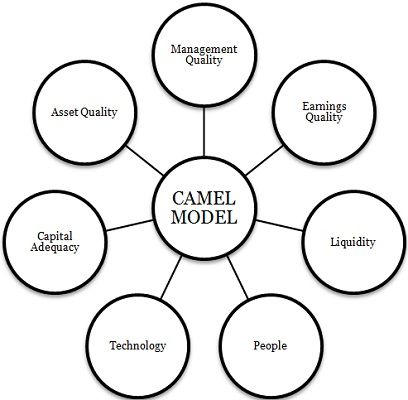

CAMEL Модель

Рейтинг

CAMEL увеличивается до:

CAMEL Модель

- Капитал : Структура капитала, т. Е. Нераспределенная прибыль и привлеченные внешние средства, фиксированный дивиденд для Привилегированных акционеров и колеблющийся дивиденд для простых акционеров и адекватность долгосрочной задолженности, скорректированная на уровень соответствия.

- Активы : доходная способность активов, которые используются или будут использоваться, справедливая стоимость, моральный износ, последовательность, методы амортизации и т. Д.

- Управление : степень участия управленческого персонала, авторитет, командная работа, своевременность, уместность принятия решений и т. Д.

- Доходы : стабильность, тенденции, абсолютные уровни, приспособляемость к циклическим колебаниям, способность фирмы погашать долги.

- Ликвидность : корпоративная политика для акций и кредиторов, эффективность управления оборотным капиталом и т. Д.

Параметры, рассмотренные выше, являются ключевой основой для определения кредитоспособности эмитента, в результате чего определяется рейтинг долгового инструмента.

,

ПОСЛЕДНЕГО года агентство кредитных историй Equifax стало жертвой крупной кибератаки, в ходе которой были украдены личные данные тысяч клиентов.

Но что такое кредитные справочные агентства, какую информацию они хранят и что на самом деле означает ваш кредитный рейтинг?

3

Ваш кредитный отчет имеет жизненно важное значение, если вы собираетесь получить лучшие ставки по кредитам и кредитным картамКредит: Alamy

Что такое кредитные справочные агентства?

В Великобритании есть три основных кредитных агентства:

- Experian

- Equifax

- Callcredit

Все три фирмы хранят данные о вашей финансовой истории.

Эти данные включают ваши банковские счета, все ваши кредитные карты или займы, а также задолженность, связанную с ними, любые просроченные платежи, которые вы сделали, любые решения окружного суда, вынесенные против вас, или если вы были объявлены банкротом.

Эта информация используется кредиторами — например, ипотечными и кредитными организациями и компаниями-эмитентами кредитных карт — чтобы решить, предоставлять вам кредит или нет, и какую ставку вы тоже получаете.

Все компании хранят информацию о вас немного по-разному, поскольку не все кредиторы делятся информацией со всеми тремя CRA.

СЧАСТЛИВАЯ ЕДА

McDonald’s завтра откроет 700 ресторанов с обслуживанием за столом лодка и 12-футовый бассейн

THINK PINK

Шотландский замок с подземным лабиринтом и мега-гламурным бассейном на продажу за £ 1,5 млн.

ПОБЕДИТЕЛЬ УБЕДИТЕЛЯ

Кооператив за 5 фунтов. it

INTERNET FAIL

Sky широкополосный доступ: сотни пользователей изо всех сил пытаются получить доступ к Интернету дома

Какой у вас кредитный рейтинг?

Одна вещь, которая сбивает с толку многих людей о кредитном рейтинге, это оценка, которую вы получаете, если вы проверите свой рейтинг.

Все три компании имеют разные системы начисления баллов И не существует универсального рейтинга или оценки.

Experian оценит вас по шкале от 0 до 999, от Equifax от 0 до 700 и отзовет кредит от 0 до 710.

Для всех трех, чем выше ваш балл, тем выше ваш рейтинг.

3

Возможно, вы слышали о своем кредитном балле, но не существует универсального oneCredit: Alamy

, НО эти оценки не являются гарантией — они просто указывают на то, насколько благосклонно кредитор может вас видеть.

Как я могу просмотреть свой счет бесплатно?

Все три CRA предоставляют вам возможность просматривать ваш счет, отчет и многое другое за ежемесячную плату, НО вы можете получить свой счет бесплатно, не оплачивая подписку.

- Experian — Зарегистрируйтесь в его сервисе CreditMatcher, который предоставит вам доступ к вашему счету и поможет вам найти предложения, по которым вы, вероятно, будете приняты. Если вы хотите получить доступ к своему полному отчету, вы будете платить £ 14,99 в месяц после окончания 30-дневного пробного периода.

- Equifax — Вы можете получить свой отчет Equifax и балл через веб-сайт Clearscore. Если вы отправитесь в Equifax напрямую, вы заплатите 7,95 фунтов стерлингов в месяц после 30-дневной бесплатной пробной версии.

- Вызов кредита — Вы можете получить свой отчет и счет бесплатно через его веб-сайт Noddle, который рекламирует кредиты и карты, на которые вы, вероятно, будете приняты.

У вас также есть законное право доступа к вашему отчету от каждого CRA всего за 2 фунта стерлингов, но это не будет включать ваш счет.

3

Есть вещи, которые вы можете сделать, чтобы улучшить свой кредитный рейтингКредит: Alamy

Как вы можете улучшить свой кредитный рейтинг?

Хотя не существует кредитного черного списка, который вообще запрещал бы людям какие-либо заимствования — если вы боролись в прошлом, вы можете обнаружить, что кредиторы вас не рассмотрят.

Если это так, то есть шаги, которые вы принимаете, чтобы улучшить свой рейтинг:

- Не подавайте слишком много заявок на кредит — Выполнение большого количества запросов в течение короткого периода времени можно рассматривать как признак финансового бедствия — и каждая заявка будет записана в ваш файл.Используйте калькулятор приемлемости «soft-search», чтобы показать, насколько вероятно, что вас примут.

- Всегда оплачивайте свои счета — Поздние платежи также регистрируются в вашем файле, поэтому убедитесь, что вы оплачиваете свои ежемесячные счета вовремя, включая коммунальные и кредитные карты.

PLASTIC FANTASTIC — Lloyds выпускает кредитную карту с НИЗКОЙ ставкой — но является ли она лучшей для вас?

- Погасить свой долг — Попытайтесь сократить существующий долг, прежде чем подавать заявку на новый кредит, поскольку кредиторы могут неохотно давать вам кредит, если у вас уже есть большая сумма долга.

- Используйте кредитную карту кредитного строителя — Эти карты, как правило, имеют более высокие процентные ставки по сравнению с обычными картами, но если вы сможете доказать, что вы с ними ответственный спонсор, это может повысить ваши шансы в глазах кредиторов.

Мы платим за ваши истории! У вас есть история для команды Sun Online Money? Напишите нам по телефону [email protected] или позвоните по телефону 0207 78 24516

,