Кредитная линия для ИП и юридических лиц. Что такое кредитная линия для юридических лиц

Кредитная линия для юридических лиц и ИП — открытие, плата, отзывы

Евгений Маляр18 марта 2022

# Кредиты для бизнеса

Особенности банковского продукта

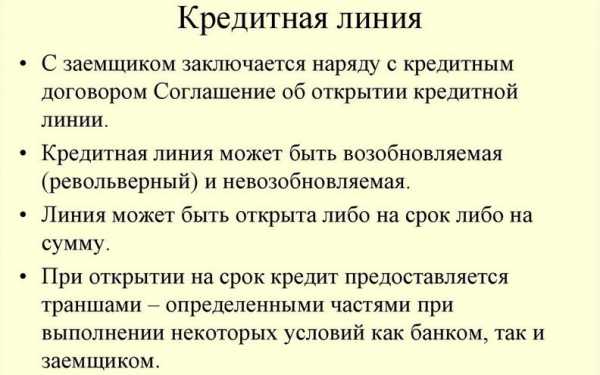

Кредитная линия может быть возобновляемой или невозобновляемой. Каждый из вариантов имеет свои преимущества.

- Для чего нужна кредитная линия

- Открытие кредитной линии в банке

- Условия открытия кредитной линии

- Виды и типы кредитных линий

- Дополнительная классификация кредитных линий

- Отличия разных кредитных продуктов

- Банковское гарантийное обеспечение кредитной линии

- Проблемы, возникающие при открытии кредитных линий

- Выводы

Плата за пользование кредитами – один из источников прибыли банков. Для ИП и фирм заёмные средства бывают необходимы в тех случаях, когда требуются вложения в развитие или поддержание бизнеса. Таким образом, условием успеха кредитной сделки является соблюдение интересов финучреждения и клиента. В процессе этой деятельности банки иногда предоставляют ценным клиентам льготные условия. Одним из них является кредитная линия. Не все ясно представляют себе суть этого специфического коммерческого продукта.

Статья о том, что такое кредитная линия для юридических лиц и предпринимателей, при каких условиях и кому она открывается, и в чём её преимущества по сравнению с обычным банковским займом.

Для чего нужна кредитная линия

Для развития бизнеса иногда бывают необходимы крупные суммы, но освоение их происходит не сразу в полном объеме, а в течение длительного времени. Такая ситуация складывается, например, в процессе ведения капитального строительства.

У руководства предприятия или предпринимателя есть выбор между обычным кредитом на всю требуемую сумму и несколькими последовательными займами на обычных условиях, по стандартным договорам. Оба эти варианта характеризуются существенными недостатками.

Можно, конечно, взять полную сумму сразу, что значит принять на себя обязательства уплаты процентов со всего займа. Второй метод кажется более логичным и экономным: брать кредиты по мере надобности, каждый раз заключая новый договор. Однако и он сопряжен с массой неудобств и рисков для компании. Нет уверенности в стабильности условий и даже в том, что нужные средства вообще будут предоставлены, что затрудняет прогнозирование бизнеса.

Следующий кредит можно получить, только рассчитавшись по предыдущему, а это не всегда возможно, если то же капстроительство еще не завершено. К тому же, заключению договора предшествует подготовка, сбор пакета документов и прочие организационные мероприятия, трудоемкие и требующие времени.

Перечисленных проблем позволяет избежать именно кредитная линия в РФ. Это, простыми словами – долговременное соглашение о поэтапном предоставлении денег по мере возникновения в них потребности.

У этого способа кредитования есть и недостатки, главный из которых – сложная формула расчета ежемесячных сумм погашения задолженности. Однако, если учитывать их меньшую величину по сравнению с займом сразу на всю сумму, то выгода очевидна.

Открытие кредитной линии в банке

И обычный кредит взять бывает непросто. Чаще всего для этого требуется материальное обеспечение возвратности или поручительство. С точки зрения банка, стать заемщиком в идеальном случае могут только фирмы или предприниматели, у которых дела идут настолько хорошо, что даже непонятно, зачем им вообще нужны деньги. Так вот, открыть кредитную линию еще сложнее.

Условия благоприятного решения вопроса, как правило, следующие:

- Заемщик – давний и постоянный клиент банка, ни в чём предосудительном ранее не замеченный.

- Безупречная деловая репутация клиента в отношении с партнерами.

- Устойчивость финансового положения, о котором банк может судить по анализу проводившихся им трансакций.

- Прогноз высокой прибыльности кредитуемого субъекта, основанный на критическом изучении предоставленного бизнес-плана.

- Наличие залогового имущества (чаще всего недвижимого), превосходящего по ценности выдаваемую сумму.

Желание банка обезопасить выдаваемые им в долг средства вполне резонно.

Условия открытия кредитной линии

Типовой образец кредитного договора, предлагаемый российскими банками, включает, помимо прочих разделов, пункты, определяющие:

- сумму займа;

- срок погашения;

- тарифы, выраженные в процентах и суммах в рублях.

Договор об открытии кредитной линии выглядит сложнее, однако есть и сходные черты. Для каждой «порции» указывается срок транша, отдельно оговаривается пролонгация, если она предусмотрена.

В среднем по России условия, предлагаемые для открытия кредитной линии такие:

- ставка из годового расчета – от 16%;

- время рассмотрения заявки – три банковских дня;

- размер кредита – до трех миллионов рублей;

- период кредитования – от 3 месяцев до 5 лет (чаще всего – один год).

Виды и типы кредитных линий

Вид и тип кредитной линии при заключении договора выбираются в результате переговоров заемщика с банком на основании потребностей клиента и объективного уровня его платежеспособности.

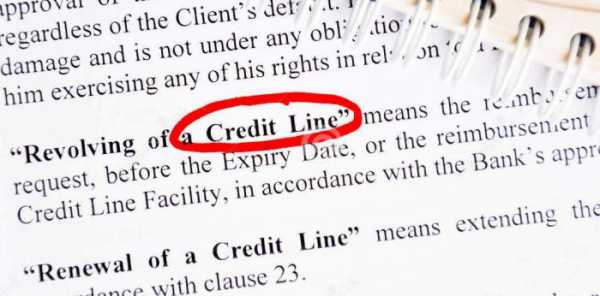

В широком смысле, кредитная линия может быть только двух видов – возобновляемой или невозобновляемой. О том, чем они отличаются, можно догадаться по названиям. Главная разница в том, что именно ограничено.

Возобновляемая – лимитирована сумма текущей задолженности. При ее частичном погашении (оплате предыдущего транша) клиент снова может пользоваться возможностями кредитования в рамках общего установленного объема. Например, компании открыта кредитная линия на 10 млн. руб. Она взяла транш 2 млн. руб. и через месяц отдала банку эту сумму с процентами. Теперь фирма может снова пользоваться возможностью заимствования на 10 миллионов. Таким образом, кредитуемая фирма ограничена своей способностью возвращать ранее взятые транши.

Невозобновляемая – установлен лимит выдачи средств. Сумма всех траншей не превышает объема, изначально указанного в договоре. Если рассматривать тот же пример, то при открытии невозобновляемой линии предприятие сможет взять по частям только 10 млн., и никак не больше.

Возобновляемая кредитная линия – это такая последовательность траншей, при которой клиент может «перезаряжать» свой кредитный лимит автоматически, используя и погашая его в установленных договором пределах – поэтому у неё есть ещё одно общепринятое определение «револьверная». В свою очередь, она может открываться по типам, приведенным в таблице.

| Тип возобновляемой кредитной линии | Краткая характеристика |

| Рамочная | Наиболее простая и по смыслу, и по способу начисления процентов. Распространено пользование лимитом для закупки партий товара с погашением по мере его реализации. Принято такое название потому, что каждый транш оговорен рамками договора. |

| Контокоррентная | Включенная кредитная линия этого типа позволяет клиенту самому выбирать средства со специально открытого счёта тогда, когда ему это нужно. Задолженность погашается путем пополнения этого же р/с. Клиент платит проценты, начисляемые только за используемые им суммы. |

| Онкольная | Лимит задолженности по кредитной линии восстанавливается после внесения ранее выданного транша. Если, к примеру, предельная сумма составляет 1 млн. руб., а клиент освоил 250 тыс., и затем вернул их с процентами, то он опять может брать до миллиона. |

Дополнительная классификация кредитных линий

Есть еще один критерий классификации – по возможности отзыва (одностороннего отказа банка выдавать очередной транш).

Безотзывная кредитная линия предполагает возможность пользования заемными средствами без каких-либо дополнительных условий после заключения договора. Основанием для прекращения отношений с банком может быть лишь письменный добровольный отказ клиента.

Заключая соглашение об открытии отзывной кредитной линии, банк оставляет за собой право его расторжения, если клиент будет проявлять недобросовестность в исполнении взятых на себя обязательств. Договор аннулируется, а задолженность взыскивается согласно условиям, в нем прописанным.

Высшим проявлением доверия со стороны банка по отношению к клиенту можно считать открытие безотзывной возобновляемой кредитной линии. И уж совсем невероятно-фантастическим представляется такой договор без залога и поручительства.

Отличия разных кредитных продуктов

В разных формах коммерческого заимствования легко запутаться. Очевидным, на первый взгляд, представляется отличие кредита от кредитной линии. В первом случае деньги выдаются все и сразу, и проценты за пользование ими бизнесмену нужно платить с полной суммы. Во втором – средства предоставляются по частям, по мере освоения кредитного лимита.

Однако условия, предлагаемые программами и пакетами обслуживания многих банков, позволяют осуществлять расходы, превышающие остаток на расчетном счете. При этом уходить в минус разрешается многократно, а порой и на крупные суммы. Это называется овердрафтом. Чем не кредитная линия? Нужно – взял, а потом отдал с процентами, и все довольны, и клиент, и банк. Разница, впрочем, есть, и состоит она сразу в нескольких немаловажных факторах.

Кредитная линия отличается от овердрафта в первую очередь сроками заимствования. Одно дело – «перехватить» по-быстрому, а другое – финансировать заемными средствами долговременную инвестиционную программу развития.

Второе – сумма. При овердрафте размер заимствования ограничен и зависит от нескольких объективных показателей экономической эффективности предприятия. То же, в принципе, можно сказать и о кредитной линии, но масштабы будут совсем другими.

Третье – процедура погашения задолженности. За овердрафт клиент рассчитывается, пополняя свой лицевой счёт на его полную сумму. Кредитная линия обслуживается частями и на р/с банка.

Четвертое – процентная ставка. Овердрафт, в силу своей кратковременности, облагается повышенными процентами, а клиент не всегда, уходя в минус, знает, во что ему это обойдется. Ставка «плавает» по закономерностям, известным только высшему руководству банка.

Заключая договор на открытие кредитной линии, предприниматель четко знает, сколько он будет должен за пользование одним рублём в течение одного дня (или месяца) того или иного транша. Все условия четко прописаны и юридически оформлены. Ставка фиксированная или плавающая, но по определенной закономерности – на каждый транш, в зависимости от суммы тела, остатка.

Пятое – клиенты, использующие продукт. Этот пункт, скорее, итог предыдущих четырех. Овердрафт хорош для торгового бизнеса с большими оборотами и наценками. Иногда «быстрые деньги» стоят дороже времени. Но и в этом случае предприниматели стараются расходовать принадлежащие им деньги с экономией. Они предпочитают пользоваться овердрафтом только в самых крайних случаях. Кредитные линии открывают фирмы, осуществляющие инвестиции в развитие. Быстро это делать, как правило, не получается, а потребность в траншах прогнозируема.

Банковское гарантийное обеспечение кредитной линии

При возникновении отношений между кредитуемым предприятием и кредитором, практически неизбежно возникает проблема материально-финансового обеспечения возвратности. Простыми словами эта проблема выражается вопросом: «А чем ответит должник, если у него дела сложатся неблагоприятно?» Чаще всего в роли залога выступает ликвидное (то есть такое, какое легко продать) имущество, стоящее заведомо дороже суммы выдаваемых средств.

Альтернативным средством обеспечения возврата служит банковская гарантия. В процедуре её оформления участвуют не две (как при обычном кредитовании), а три стороны:

- Принципал, то есть лицо, желающее открыть для себя кредитную линию.

- Бенефициар – выгодоприобретатель, кредитор, в данном случае – некое финучреждение, изъявившее готовность предоставить средства. Не является банком, в котором обслуживается принципал.

- Гарант – это банк, готовый поручиться за своего клиента. Разумеется, небескорыстно.

В случае достижения согласия между этими тремя сторонами, заключается гарантийный договор, безусловный и не зависящий от основного обязательства. Иными словами, если принципал не рассчитается по своим финансовым обязательствам или расторгнет их по объективным или субъективным причинам, то гарант в любом случае сделает это за него. Залог не нужен.

Кредитная линия на гарантии нужна организациям, желающим открыть её в одном банке, а расчетный счет имеющим в другом. Причины могут быть разными. Например, «свой» банк требует обязательно предоставить залог, а это по каким-то причинам невозможно. Или другой вариант – у бенефициара условия (комиссия) выгодней, чем у гаранта.

В такой форме кредитования могут быть (при благоприятных обстоятельствах) заинтересованы все три стороны:

- Принципал с минимальными хлопотами, издержками и затратами времени получает нужный ему банковский продукт – кредитную линию без залога.

- Бенефициар полностью уверен в надежности своего вложения. Что бы ни случилось, а деньги свои он получит (банкиры осторожно формулируют «с высокой вероятностью»).

- Гарант, если он уверен в платежеспособности своего клиента (а иначе он не станет за него поручаться), вообще практически ничего не делает, а свои 1–2% от общей заимствованной суммы имеет.

Конечно, если что-то пойдет не так, кто-то пострадает (в первую очередь, конечно, гарант), а потому для минимизации рисков установлены определенные правила. В частности, предоставлять гарантии имеют право не все финучреждения, а лишь включенные в список Министерства финансов РФ. Соглашения с другими организациями (не входящими в регистр Минфина) по поводу обеспечения кредитных линий не имеют юридической силы.

Для того чтобы попасть в указанный перечень, банкам или страховым компаниям (они тоже могут выступать гарантами) необходимо соответствовать следующим критериям:

- размер капитала – свыше 1 млрд. руб.;

- наличие лицензии (для банка) на протяжении 5 лет;

- устойчивое финансовое положение.

Все банковские гарантии вносятся в единый государственный реестр.

В случае если принципал (в данном случае – лицо, на которое открыта кредитная линия) всё же не оправдает оказанного доверия, и не вернёт долг, гаранту придется нелегко: он выплатит всю сумму с указанными в договоре процентами плюс неустойку (обычно примерно 1% за каждый просроченный день).

Проблемы, возникающие при открытии кредитных линий

Рассказывая о том, чем кредитная линия лучше обычного разового кредита и объясняя, какой ее тип в каких случаях предпочтительней, нельзя умолчать о сложностях, подстерегающих клиентов в момент заключения договора.

Помимо указанных процентов, составляющих интерес банка, во многих случаях присутствуют скрытые выплаты, правомочность которых весьма спорна. В частности, это комиссия, взимаемая за сам факт открытия кредитной линии. Ее сумма составляет долю лимита выдачи и, если верить объяснениям сотрудников кредитного отдела, представляет собой плату за право на получение и использование заемных средств.

Клиенты воспринимают это требование как замаскированное увеличение своих издержек, связанных с комиссионными отчислениями. Уже имели место прецеденты, в ходе которых кредитуемые организации подавали в суд на финансово-кредитные учреждения.

Основанием для разрешения подобных споров может служить Информационное письмо № 147 от 13 сентября 2011 года и статьи Гражданского кодекса РФ. Согласно этим документам, клиент обязан платить только за оказанные ему услуги. За пользование кредитами предусмотрена комиссия, составляющая банковскую прибыль.

Этот вопрос рассматривался также Президиумом Высшего арбитражного суда, и был решен в пользу клиентов. Судьи вынесли Постановление № 13567/11 от 06 марта 2022 года, смысл которого в том, что уплата этой комиссии не является дополнительным благом, а потому отдельной услугой её считать нельзя, как и брать за нее плату.

Впрочем, следующее Постановление ВАС № 16242/12, опубликованное 12 марта 2022 г., признает право банков подобную комиссию брать, но только в случае, если процедура открытия кредитной линии требовала затрат и расходов, связанных с резервированием выделяемой суммы.

Таким образом, при заключении договора необходимо с особым вниманием относиться к пунктам, предусматривающим дополнительные (кроме процентов комиссии) выплаты и, по крайней мере, интересоваться их обоснованностью во избежание излишних издержек на обслуживание кредита.

Выводы

Кредитная линия представляет собой особый вид банковского продукта – поэтапное финансирование. Она принципиально отличается от обычного кредита или овердрафта.

Существуют несколько типов кредитных линий и два основных вида (возобновляемая и невозобновляемая). Процесс их открытия имеет некоторые сложности.

В большинстве случаев, открытие кредитной линии требует залогового обеспечения возвратности или банковских гарантий.

При реализации длительных инвестиционных программ развития, фирмы отдают предпочтение кредитным линиям, а не обычным кредитам.

Понравилась статья?

Загрузка...Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Что такое кредитная линия для юридических лиц?

Опубликовано: 10 марта 2014

Не секрет, что для расширения предпринимательской деятельности требуются существенные денежные вложения, при этом каждый бизнесмен стремится сделать свое дело более успешным, вне зависимости от его размеров. Причем рассчитать необходимую для этого сумму денежных средств можно и далеко наперед, другим вопросом является то, что поэтапное расширение нуждается и в регулярных денежных «вливаниях». И здесь перед многими предпринимателями возникает вопрос – постоянно оформлять очередной займ или же открыть кредитную линию. О том, что же такое кредитная линия для юридических лиц, мы и поговорим в этой статье.

В чем разница?

Различия в данном случае состоят примерно в том же, как и классический потребительский заем отличается от пластиковой кредитной карты. Ссуду заемщик оформляет один раз воспользоваться ей он имеет возможность так же один раз. Если ему потребуются еще денежные средства, в банковскую организацию он может обратиться лишь после того, как полностью рассчитается с действующими кредитными обязательствами. Средствами с кредитки заемщик может пользоваться на протяжении стола действия карты, конечно же, действуя согласно условиям кредитного соглашения. При этом в бизнес-кредитовании ситуация практически та же – когда предприниматель отправляет заявку, при положительном решении банковской организации он получит запрошенные деньги один раз и целиком – если, разумеется, запрашиваемая сумма одобрена и финансовое учреждение согласится сотрудничать с бизнесменом. Кредитная линия предоставляет возможность пользоваться выделенным лимитом «частично», выбирая деньги траншами все время, на протяжении срока действия соглашения об предоставлении кредитной линии. Все нюансы такого заимствования – сроки, размеры данных «частей», лимиты – все эти моменты заблаговременно оговаривается еще перед подписанием договора.

Условия открытия кредитной линии для юридических лиц

Следует отметить, что, как правило, кредитную линию открывают на срок до двух лет, правда в некоторых отдельных случаях могут быть допущены исключения и пользование кредитными средствами разрешается на более продолжительный период. Как и при прочих программах бизнес-кредитования, практически всегда банковская организация потребует предоставления обязательного обеспечения – залогового имущества, принадлежащего компании-заемщику. Тем не менее если потенциальный заемщик – постоянный клиент этого финансового учреждения, на протяжении всего периода сотрудничества отлично себя зарекомендовали и у него достаточно стабильное и достойное финансовое положение, можно смело рассчитывать на беззалоговый кредит. Кроме этого, придется перевести свой главный расчетный счет в ту банковскую организацию, в которой потенциальный заемщик хочет открыть кредитную линию. Благодаря этому финансовое учреждение получает возможность не только очередной раз убедится в перспективности и стабильности бизнеса соискателя, но и регулярно данную стабильность контролировать, что является важным аспектом.

Чем для заемщика выгодна кредитная линия?

Основным достоинством этого вида кредитования перед остальными, прежде всего, является его «конечная стоимость». Таким образом, благодаря тому, что денежные средства предприниматель берет по частям, плату за использование займа банковская организация будет взимать соответственно фактическому расходованию, а не с предоставленного лимита. При этом и платить заемщик будет лишь за фактический срок пользования – как только он возвращает деньги обратно на кредитный счет, автоматически прекращается начисление процентов. Кроме этого, немаловажным моментом считается и то, что оформляя несколько займов поочередно, для каждому предпринимателю придется каждый раз заниматься сбором необходимой документации, ожидать решения финансового учреждения и так далее. В случае с открытием кредитной линии все гораздо проще – потенциальный заемщик собирает документы лишь один раз, а средствами может пользоваться столько, сколько оговаривается с банковской организацией, что избавит его от многих сложностей.

Выгоды финансового учреждения

Помимо платы за предоставление кредитной линией, вероятнее всего, банковская структура заставит заемщика заплатить и обязательную в данном случае комиссию за открытие подобного долгосрочного кредитного счета. Как правило, сумма этого побора не более пары процентов от предоставляемого финансовым учреждением кредитного лимита. При этом плата за пользование кредитными средствами в данном случае варьируется в интервале от 10 до 25 пунктов, при этом конкретные цифры решаются банковской организацией в индивидуальном порядке и напрямую зависят от степени кредитных рисков, платежеспособности предприятия-заёмщика, срока действия кредитной линии и суммы. В любом случае, достоинства данного кредитного продукта очевидны, в то же время он имеет и недостатки, которые имеют место быть в любом кредитовании.

*Администрация сайта не несет ответственность за достоверность и правдивость комментариев пользователей,также мнение Администрации сайта может не совпадать с комментариями пользователей.

b-k24.ru

Что такое кредитная линия?

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

При недостатке собственных средств и необходимости в них человек идет в кредитное учреждение и получает займ. Это разовая ситуация. А если деньги нужны с определенной периодичностью и их размер известен лишь приблизительно? В этом случае стоит оформить кредитную линию — возможность брать деньги в банке тогда, когда это будет нужно в пределах заранее оговоренных лимитов.

Навигация по странице

Возобновляемая кредитная линия для юридических и физических лиц с лимитом выдачи — что это?

AS «Meridian Trade Bank» предлагает кредиты для краткосрочных вкладов со сроком до 3 лет и правом продлить срок (для юридических лиц).

Кредитная линия — это постоянно доступный источник ресурсов в пределах лимита. Клиент может без ограничений получить кредит в пределах лимита выдачи.

Например, для оплаты новой партии товара, и отдать полученные кредиты, например, при получении оплаты от покупателей или после продажи имущества. В графике кредитной линии, для погашения основной суммы (для понижения лимита кредитной линии), можно указать ежемесячные или квартальные платежи, разделив основную сумму кредита на три равные части.

Есть возможность заключить договор о кредитной линии, который не предусматривает постепенное уменьшение лимита — на протяжении действия договора лимит остается неизменчивым.

Возможное обеспечение кредита на краткосрочные вклады:

- недвижимое имущество

- имеющиеся и в будущем, приобретенные основные средства (в том числе транспортные средства)

- имеющие и в будущем приобретенные оборотные средства (запасы, дебиторская задолженность и финансовые инструменты)

- доля капитала в корпорации

Источник: https://www.mtbank.eu/ru_LT/legal_services/business_finansation/finance/credit_line/

Кредитная линия с лимитом задолженности — виды

Возобновляемая кредитная линия – разновидность кредита, суть которой состоит в открытии банком клиенту кредитного лимита в пределах чётко установленной кредитным договором суммы и срока.

При этом заёмщик имеет право пользоваться кредитными средствами в пределах общего лимита на своё усмотрение, но при условии полного погашения в установленный в договоре срок. Проценты за пользование кредитом насчитываются банком исключительно на сумму фактической задолженности по кредиту и за фактический период времени использования средств.

Невозобновляемая кредитная линия

Невозобновляемая кредитная линия — разновидность кредита, суть которой состоит в открытии банком клиенту кредитного лимита в пределах чётко установленной кредитным договором суммы и срока. Заёмщик имеет право выбирать кредитные средства постепенно в пределах общего лимита на своё усмотрение, но при условии полного погашения в установленный в договоре срок.

При этом, если общий кредитный лимит был выбран заёмщиком полностью, получить следующий транш, даже при условии частичного погашения кредита, невозможно. Проценты за пользование кредитом насчитываются банком исключительно на сумму фактической задолженности по кредиту и за фактический период времени использования средств.

Мультивалютная кредитная линия

Мультивалютная кредитная линия — инструмент краткосрочного финансирования коммерческих сделок юридических лиц, используя который клиент имеет право осуществлять выборку кредитных средств в любой из утвержденных валют кредитования в рамках общего лимита кредитования, установленного в гривне.

Револьверная кредитная линия

Револьверная кредитная линия — схема кредитования, позволяющая заемщику получать средства в пределах определенной суммы, гасить всю сумму задолженности или только ее часть, производить повторное заимствование в течение срока действия кредитной линии.

Рамочная кредитная линия

Рамочная кредитная линия представляет собой договоренность заемщика и банка о том что, банк готов оперативно заключать кредитные договоры или открывать кредитные линии в заранее определенном объеме и на ранее установленных условиях.

Такая кредитная линия, как правило, используется в случаях оплаты отдельных поставок товаров в рамках контрактов, реализуемых в течение определенного периода, а также финансирования этапов осуществления затрат, связанных с реализацией целевых коммерческих программ. В рамках рамочной кредитной линии перечисление кредитных средств осуществляется на основании отдельных единовременных кредитов или кредитных линий.

Источник: http://www.prostobankir.com.ua/spravochniki/bankiru_na_zametku/bankovskiy_slovar/kreditnaya_liniya

Чем отличается кредитная линия от кредита?

Найти отличия кредитной линии от кредита не так сложно, как может показаться неискушенному клиенту банка. Самое важное – понимать суть этих двух предложений, которые предоставляют заемщику денежные средства на определенный промежуток времени. Что же такое кредитная линия и чем она отличается от кредита?

Кредитная линия – это вид кредита, который предусматривает частичное расходование выданных заемщику средств.

Кредитная линия делится на два вида:

- Не возобновляемая – денежные средства выдаются частями, по мере необходимости. Присутствует лимит единовременной задолженности.

- Возобновляемая – предусматривает восстановление лимита задолженности банку, если погашается ранее выдаваемый кредит.

Разобравшись, что собой представляет кредитная линия, можно сравнить ее с кредитом. Основные отличия этих двух продуктов продемонстрированы в таблице.

| Кредитная линия | Кредит | |

| Срок кредита | Долгосрочный | Долгосрочный |

| Сумма кредита | Общая сумма задолженности – фиксированная.Есть возможность частичного снятия денежных средств со счета. | Фиксированная |

| Вид кредита | Нецелевой кредит | Целевой кредит |

| Погашение кредита | Погашается за счет пополнения лицевого счета. | Погашается при обращении в банк и внесении денежных средств. |

| Получение денежных средств | Частичное снятие денежных средств по необходимости клиента. Не может превышать лимита, оговоренного в договоре. | Полное получение денежных средств после оформление договора. |

| Повышение лимита кредита | Возможно повышение. | Повышение лимита не предусматривается. |

Таким образом, кредитная линия – более гибкий и удобный подход кредитования бизнеса клиентов банка. Вы можете регулировать поток денежных средств, а также, в случае необходимости, увеличить лимит при острой нехватке денег.

Источник: https://jtbank.ru/yuridicheskim-litsam/kredity-dlya-biznesa/kreditnaya-liniya/chem-otlichaetsja-kreditnaya-linija-ot-kredita.html

Кредитный брокер: отзывы, кому помогли, услуги и особенности

Казалось бы, что стоит получить кредит? Найти подходящую программу банка, собрать необходимые документы – и вот деньги уже в кармане. Но на самом деле всё не так просто. Часто люди, увидевшие рекламу той или иной программы кредитования, сталкиваются с тем, что в реальности условия оказываются совершенно другими, а порой такое расхождение выявляется уже на этапе подписания документов, которые неосведомлённый обо всех тонкостях процесса клиент может подмахнуть не глядя.

Чтобы минимизировать риск ошибок со стороны клиента и проконтролировать честность банка, и существует кредитный брокер. Отзывы, кому помогли, чему поспособствовали эти специалисты — всю эту информацию вы найдете далее в нашем обзоре. Попробуем сейчас понять суть этой профессии.

Если коротко, то кредитный брокер – это посредник между банком и потенциальным клиентом.

Работа его сравнима с тем, что выполняют риелторы: брокер подыскивает оптимальную для конкретного клиента программу, при этом он владеет информацией обо всех возможных вариантах и может объяснить клиенту разницу между ними, далее брокер помогает собрать все необходимые документы, а на последнем этапе своей работы он уже следит за тем, чтобы банк был предельно честен по отношению к клиенту.

Конечно, всё это можно сделать и самостоятельно, не вмешивая стороннего специалиста. Но в большинстве своём положительные собирает кредитный брокер отзывы. Кому помогли эти специалисты, те уже понимают, насколько облегчило участие третьего лица их взаимоотношения с банком.

Стоит отметить, что реальные кредитные брокеры, которые помогают, отзывы о себе собирают самые лучшие, продвигая тем самым свою профессию.

Брокер может оказаться полезен не только на этапе поиска наиболее выгодной кредитной программы, но и при наличии уже имеющегося кредита: специалист подскажет, существует ли возможность изменения размера выплат, их графика, да и имеются ли в принципе варианты, которые помогут заёмщику выплачивать свой долг с минимальными потерями для своего бюджета. То есть обратиться к кредитному брокеру никогда не поздно: даже если у вас уже есть подходящая именно вам программа кредитования, лучше подстраховаться и проконсультироваться у специалиста, всё ли так гладко, как вам кажется.

Но на любой работе найдутся люди, порочащие её. Не стала исключением и профессия «кредитный брокер». Отзывы, кому помогли, как помогли – вся эта информация может быть сфабрикована для прикрытия криминальной деятельности специалиста.

Например, заёмщик не может рассчитывать на кредит из-за низкого уровня своих доходов или же не очень хорошей кредитной истории, в таких случаях «чёрный» брокер помогает скрыть все нежелательные нюансы биографии клиента, обманывая тем самым банки.

Встречается и противоположная ситуация: брокер, имея соглашение с определённым банковским учреждением, приводит своих клиентов именно туда, даже если в других банках имеются гораздо более выгодные условия кредитования.

Стоит дважды подумать, перед тем как обращаться к брокеру, который готов выполнять свою работу практически задаром, — именно это может сигнализировать о том, что специалист не так уж чист, как хочет казаться.

Итак, как же выбирается подходящий кредитный брокер? Отзывы, кому помогли уже, месторасположение, реклама – какая именно часть информации должна влиять на ваш выбор? Всё вышеперечисленное! Сейчас очень многие опираются на отзывы предыдущих клиентов, считая их едва ли не истиной в последней инстанции. Да, обязательно стоит узнать, что думают другие люди о том или ином брокере, но всё же всецело доверять всему написанному, особенно на официальном сайте брокерской конторы, не стоит.

Оставить положительные отзывы могут и сами сотрудники конторы, регистрируясь под разными именами, негативные же отклики могут удаляться. Поэтому, выбирая компанию по отзывам, следите за тем, чтобы сам стиль написания последних отличался (не могут ведь все люди использовать одинаковые предложения и обороты), кроме того, наряду с мнениями удовлетворённых клиентов, должны присутствовать и те, у кого после работы специалистов остались те или иные вопросы.

Что касается месторасположения конторы, стоит обратить внимание на её «оседлость». У компании, которая давно работает с клиентами, обязательно будет городской номер телефона, в самом офисе будет чувствоваться его обжитость – всё же люди со временем подстраивают своё рабочее место под себя.

Отдельное внимание стоит обратить на информационный стенд, на котором должна быть информация о лицензии учреждения, графике работы, наличествовать необходимые номера телефонов и книга жалоб и предложений.

С рекламой стоит быть ещё осторожнее: вряд ли объявления, которые напечатаны на чёрно-белом принтере и приклеены к столбам, принадлежат действительно надёжной брокерской конторе. Ни в коем случае нельзя верить и тем рекламам, которые обещают помощь в кредитной сделке на максимально выгодных условиях только «в течение недели» или каких-то ещё акционных лимитов времени.

Обычно недобросовестные брокеры именно так заманивают легковерных людей, чтобы потом сбежать с их деньгами. Итак, выбирая брокера, проверьте всё: какой репутацией пользуется кредитный брокер (отзывы, кому помогли), результат его работы (остались ли клиенты довольны), месторасположение конторы и её рекламу. Кроме того, для принятия окончательного решения можно обратиться в «Национальную ассоциацию кредитных брокеров и финансовых консультантов», членами которой являются только те компании, которые не только имеют лицензию, но и предоставляют действительно качественные услуги.

Как найти всю нужную информацию: где найти такого специалиста, как хороший кредитный брокер, отзывы, кому помогли? Москва — город, который может дать вполне конкретные ответы на все эти вопросы. Так, самыми лучшими брокерскими конторами столицы считаются «Кредитмарт» и «Идеал консалтинг».

Кредитмарт», филиалы которого расположены по всему городу, работает не только с банками, но и со страховыми и инвестиционными учреждениями – то есть консультации специалистов возможны во многих направлениях.

Компания предлагает более пяти сотен различных программ, направленных на решение финансовых проблем клиентов – программы ипотеки, кредитования и прочих банковских операций. Вместе с тем, некоторые клиенты говорят о том, что компания сильно переоценивает стоимость своих услуг и требует оплаты практически каждого шага операции кредитования.

Среди одобренных Национальной ассоциацией кредитных брокеров и финансовых консультантов есть и «Идеал консалтинг», специалисты которой работают не только в сфере консультирования, но и занимаются юридическим оформлением логистических и таможенных услуг, а также помогают в бизнес-администрировании.

Членство этой компании в АКБР (а именно так сокращённо называется вышеупомянутая ассоциация) подтверждает её профессионализм и надёжность. А многопрофильность позволяет иметь огромную сеть клиентов.

Фосборн Хоум» — это старейший кредитный брокер СПб.

Отзывы, кому помогли, как именно помогли, каковы оказались результаты работы – на все эти вопросы удовлетворённые клиенты отвечают собственными историями, которые лишь подтверждают хорошую репутацию этой компании. Сфера деятельности «Фосборн Хоум» — это кредитное консультирование бизнеса и физических лиц, ипотечное консультирование, а также помощь в работе с недвижимостью (как подбор наиболее подходящих помещений, так и помощь в их продаже). Сеть, существующая на рынке уже более десяти лет, имеет филиалы во многих городах страны.

Теперь, когда мы уже имеем представление о том, кто такие кредитные брокеры, стоит ли обращаться к ним – вот следующий вопрос.

Из минусов услуг посредника можно назвать комиссию (обычно это около 2% от суммы операции, правда, в отдельных случаях брокер может запросить и 20%, в таком случае, скорее всего, операция будет связана с криминалом), а ещё излишнюю, по мнению некоторых, щепетильность консультантов, которые стараются собрать как можно больше информации о своём клиенте.

В защиту брокеров можно сказать, что они вынуждены проявлять излишнюю осторожность, выясняя каждую мелочь, которая может каким-то образом повлиять на получение кредита или ипотеки.

А какие же отзывы о кредитных брокерах? Действительно ли они необходимы при заключении сделок? Некоторые специалисты отмечают, что за время существования брокеров их роль совершенно изменилась: первоначально люди обращались к ним потому, что не владели достаточным объёмом знаний для самостоятельного совершения банковских операций.

Сегодня же клиенты зачастую хотят сэкономить своё время – именно поэтому они поручают оформление всех необходимых бумаг третьему лицу.

Конечно, даже доверяя свои банковские дела специалисту в этом деле, нужно иметь хотя бы малейшее представление о кредитах, которые вам интересны: воспользовавшись неосведомлённостью клиента, недобросовестный кредитный брокер легко может предложить далеко не самый лучший вариант. Плюс, если то, что предложит консультант, окажется неподходящим для вас вариантом, за услуги заплатить всё равно придётся.

Да, если вы хотите потратить минимум усилий, вам необходимы кредитные брокеры. Стоит ли обращаться к ним за помощью – решайте сами.

О своей работе отзывы кредитный брокер собирает самые противоречивые. Одни считают, что это лишь вымогательство денег, мол, консультанты и сами не соблюдают все условия, прописываемые в договорах с заёмщиками, да и за свои услуги дерут огромные деньги, перепоручая клиента финансовым организациям, выдающим кредиты под огромные проценты.

Другие же отмечают, что грамотные специалисты помогли им получить кредит даже с не совсем хорошей кредитной историей, да и вообще помогли найти оптимальный вариант получения займа. Сколько людей, столько и мнений – это всем известно. Но всё же обратить внимание на отклики предыдущих клиентов при выборе брокера, как уже говорилось выше, необходимо.

Теперь мы знаем, кто такие кредитные брокеры. Мнение об их необходимости в совершении кредитных операций каждый может составить себе сам. Конечно, среди специалистов попадаются и шарлатаны, которые имеют договорённости с банками и ведут клиентов именно туда, совершенно не заботясь об интересах заёмщика, есть те, кто помогает исправить все тёмные пятна в кредитной истории.

Что говорить, в любой профессии есть те, кто нечист на руку. Но всё же многие люди сходятся на том, что консультация брокеров, их помощь в оформлении всех необходимых бумаг и контроль процесса получения кредита существенно облегчили довольно неприятную и сложную банковскую операцию. Да, всё можно сделать и самостоятельно, но лучше поручить некоторые дела профессионалам.

Источник: http://mari-a.ru/kredity/kreditnyj-broker-otzyvy-komu-pomogli-uslugi-i-osobennosti

denegnik.com

Открытие разных видов кредитной линии для бизнеса: возобновляемая линия

Кредитная линия для бизнеса – возможность поплнить расчетные средства на короткий период, если у компании появляется необходимость за что-то рассрочено платить, а собственных свободных средств на это нет.

Любой кредит всегда влечет за собой повышенные обязательства и расходы. Это общеизвестный факт, однако часто банковское кредитование является едва ли не единственной возможностью для начала собственного дела или развития уже имеющегося бизнеса. Многие коммерческие банки предлагают широкий выбор кредитов для юридических лиц; многих привлекают так называемые кредитные линии, выдаваемые предприятиям и организациям, но далеко не все предприятия могут их взять.

Что такое кредитная линия?

Обычно под кредитной линией понимается особый вид банковского кредитования юридических лиц, дающий возможность организации-заемщику пользоваться предоставленными средствами поэтапно. Чаще всего на подобных условиях средства предоставляются для приобретения сырья и материалов, финансирования расходов, связанных с текущей деятельностью, оплаты затрат, связанных с реализацией готовой продукции предприятия или ее переработки.

Также банк может открыть кредитную линию для рефинансирования уже имеющихся кредитов, выданных другими банковскими и кредитными организациями на пополнение оборотных средств организации или предприятия.

Бесспорно, открытие кредитной линии в банке позволяет в немалой степени расширить возможности предприятия. В отличие от единовременных кредитов, активно предлагаемых сегодня банками юридическим лицам, линия позволяет без лишних проблем использовать заемные средства банка-кредитора в том случае, если они нужны часто и с определенной цикличностью (например, широкое использование банковских кредитных линий характерно для организаций и компаний, занимающихся сезонным бизнесом или розничной торговлей). Другими словами говоря, основное целевое применение денег, выданных предприятию по кредитной линии – это финансирование текущей деятельности.

Условия открытия и обслуживания кредитных линий

В случае заключения договора на подобную форму кредитования, банком устанавливается лимит, в пределах которого предприятие-клиент может использовать средства. При этом кредитные деньги используются по мере их необходимости, а задолженность погашается при появлении свободных средств. Использование такой формы кредитования с установленным лимитом позволяет экономить время и деньги на оформлении единоразовых кредитов, а это в свою очередь является ощутимой выгодой практически для любого предприятия.

Проценты по кредитной линии начисляются только за фактически использованные средства в пределах лимита, а не на общую сумму кредита, что позволяет неплохо сэкономить на погашении таких займов. Помимо этого, налицо здесь будет также и экономия денег и времени на сбор документов и оформление залогов, что каждый раз приходится делать при оформлении единоразовых кредитов.

Чаще всего срок, на который предприятию открывается банком кредитная линия, не превышает двух лет. Для получения кредитных линий на срок, превышающий 12 месяцев, большинство коммерческих банков требует обеспечение (наиболее ликвидным залогом в данном случае будет недвижимость).

Наиболее охотно подобные виды кредитования предоставляются крупным предприятиям с большим годовым оборотом средств, однако представители малого бизнеса также могут рассчитывать на открытие кредитной линии, в том случае, если банку будет документально доказана их платежеспособность. В числе главных требований – наличие основного расчетного счета, открытого организацией в данном банке и стабильные финансовые показатели деятельности компании.

Процентная ставка по кредиту рассчитывается банком индивидуально, и на величину ее будут влиять такие факторы как риски, платежеспособность предприятия-заемщика, сумма лимита и срок. В большинстве банков ставка за использование кредитных линий колеблется в пределах 10-20% годовых.

Виды кредитных линий

Кредитные линии для предприятий могут быть возобновляемыми или невозобновляемыми. В первом случае банком устанавливается лимит задолженностей, во втором – лимит выдач. При использовании возобновляемой кредитной линии выдача средств и погашение долгов ведется в пределах лимита задолженности, а погашаемая часть кредита автоматически увеличивает свободную часть лимита, которая может вновь использоваться заемщиком. Невозобновляемая линия в свою очередь не дает права использовать погашенную часть кредита, а деньги выдаются банком в пределах установленного лимита.

Также различают револьверные и рамочные кредитные линии. Первая схема бизнес-кредитования дает возможность получать финансовые средства и гасить задолженность по кредиту в пределах суммы, установленной лимитом, при необходимости продлевая кредитные операции на протяжении срока действия договора.

Рамочная линия имеет несколько иной принцип – в данном случае банк и предприятие заключают договор об оперативном заключении отдельных единоразовых кредитных договоров в заранее установленном объеме и на предварительно оговоренных условиях. К примеру, это могут быть кредиты на оплату отдельных поставок товаров в рамках одного контракта.

Кредитная линия в Сбербанке России

Как и большинство других организаций банковского сектора, Сбербанк открывает кредитные линии компаниям, имеющим в банке расчетный счет и сумевшим доказать свою финансовую стабильность и платежеспособность. Подобные программы предоставляются юридическим лицам по решению руководства банка для пополнения оборотных средств и совершения различных внешнеторговых операций.

Чаще всего кредитная линия в Сбербанке России открывается бизнес-структурам на срок до полутора лет, а годовая процентная ставка рассчитывается индивидуально, в зависимости от срока, суммы и обеспеченности кредитной линии, а также от того, насколько активно данная организация пользуется услугами Сбербанка. Объемы кредитных обязательств должны соответствовать величине ежемесячных оборотов предприятия по счетам, открытым в банке.

Похожие статьи :

www.msibank.ru

Кредитные линии для юридических лиц

Что такое кредитная линия

Как правило, обязательство рассчитано на определенный период времени и, само собой, в рамках заранее оговоренного лимита. Если же говорить более доступным языком, что такое кредитная линия . Это несколько кредитов, оформленные единожды. Получается что-то вроде некоего абонемента на кредит. В первую очередь происходит определение общего лимита, после которого сумма выдается частями за срок финансирования, который был оговорен ранее. Принципы действия кредитных линий могут быть значительно вариативными.Кредитная линия для юридических лиц

Ее величина напрямую зависит от доходов. предназначена для кратковременного увеличения средств фирмы и улучшения потока денег. Благодаря кредитной линии предприятие может использовать не только свои оборотные средства, но и банковскую ссуду. Лимит устанавливает банк. Возвращать заем можно тогда, когда предприятию это удобно (срок определен в договоре). По этой причине часто можно получить наболее выгодные условия оплаты товаров, в том числе и приобрести товары, которые продается только с предоплатой.Кредитная линия

В этом случае заемщик получает средства в рамках одного транша и обязуется погасить задолженность в заранее оговоренные сроки. Дата погашения определяется клиентом банка, но вся задолженность должна быть погашена одним платежом. с возможностью возобновления (револьверная). Подразумевает использование схемы кредитование с периодическим получением определенных сумм заемных средств в пределах установленных банком сроков и лимитов.Кредитная линия для бизнеса

Многие коммерческие банки предлагают широкий выбор кредитов для юридических лиц; многих привлекают так называемые кредитные линии, выдаваемые предприятиям и организациям, но далеко не все предприятия могут их взять. Что такое кредитная линия? Обычно под кредитной линией понимается особый вид банковского кредитования юридических лиц. дающий возможность организации-заемщику пользоваться предоставленными средствами поэтапно.Кредитная линия

При этом он обязан согласно договору регулярно осуществлять плату за пользование займом и/или погашать текущую задолженность. Порядок погашения кредита Периодичность, размер и сроки возврата основного долга по открытой кредитной линии определяются в индивидуальном порядке. Задолженность по кредиту может быть погашена единовременно в конце срока кредита или погашаться по согласованному с банком графику.Что такое кредитная линия для юридических лиц?

Кредит вы оформляете один раз и один раз можете им воспользоваться. Если вам понадобились еще деньги, в банк вы можете обратиться только после того, как выплатите уже действующий заем. Средствами с кредитной карты вы можете пользоваться на протяжении действия «пластика», разумеется, действуя в рамках кредитного соглашения. С бизнес-кредитами та же ситуация – когда предприниматель подает заявку, в случае положительного решения банка он получит запрошенные средства один раз и полностью – если, конечно, запрашиваемая сумма одобрена.Кредитные линии для юридических лиц

Но результат один — исключительная выгода. Мы поможем вам в преодолении возникших трудностей на пути к увеличению доходности. Чтобы укрепить недавно созданный бизнес и заставить его функционировать так, как нужно вам, необходимы крупные финансовые вложения. В современной России довольно непросто удержать своё дело на необходимом уровне, а также развивать его, потому что банки отказывают в кредите молодым организациям.Особенности кредитования юридических лиц в Сбербанке

Сбер – одна из немногих организаций, кто предлагает юр. лицам (даже предприятиям малого бизнеса) оформить займы без залога, но правда, с поручительством физических лиц. По программе «Доверие» можно получить до 3 000 000 рублей на срок до трех лет по ставке от 19 % годовых, при этом целевое использование средств не надо ни декларировать, ни, потом, подтверждать. При повторном обращении за услугой и наличии хорошей истории можно будет уже получить и до 5 000 000 рублей на срок до четырех лет. Требования к будущим заемщикам достаточно лояльные – минимальный срок ведения деятельности от полугода.Кредитная линия — это

Конкретные условия прописываются в договоре. Данная услуга позволяет ликвидировать финансовые разрывы, не изымая капитала из оборота.Клиент может самостоятельно выбирать, когда и какой объем средств ему использовать. Виды Невозобновляемая кредитная линия предоставляется траншами в пределах определенного срока и лимита средств.

Возобновляемая кредитная линия: достоинства и недостатки

pomoshjuristov.ru

Кредитная линия

Кредитная линия. Предоставление компании инструмента по управлению своим кредитным портфелем.

Кредитная линия с лимитом задолженности может быть оптимальным решением для компании, имеющей постоянные обороты, у которой возникает необходимость в пополнении оборотных средств на короткий период, связанная с сезонностью бизнеса или с условиями расчетов контрагентов. Удобство данной кредитной линии заключается в экономии на процентах: вы платите в период кредитования за использование заемных средств по ставке, установленной в кредитном договоре и комиссию за поддержание кредитной линии по ставке, установленной в кредитном договоре от остатка неиспользованной линии. Это дает возможность компании воспользоваться в любой момент периода кредитования заемными средствами (в пределах установленного лимита).

Кредитная линия с лимитом выдачи дает возможность компании привлекать заемные средства по мере необходимости в течение определенного периода. Данный режим кредитной линии применяется компаниями, для целевого использования (приобретение основных средств, оплата контрактов, предусматривающих определенные условия оплаты)Тарифы на комиссии, взимаемые ПАО «Невский банк», по кредитным операциям юридических лиц и индивидуальных предпринимателей.

- Комиссия за поддержание кредитной линии с лимитом задолженности – (в соответствии с условиями договора).

- Комиссия за ведение ссудного счета – 500 рублей.

- Комиссия уплачивается заемщиком ежемесячно.

Полезная информация

Документы

Адреса офисов

Публичное акционерное общество "Невский народный банк" (ПАО "Невский банк") Кондратьевский проспект д. 64, корп.2 , лит А, пом. 9Нсхема проезда ДО "Московская застава" 196084, Санкт-Петербург, ул. Киевская, д.5, корп. 3, лит. А, оф.5схема проездаwww.nevskybank.ru

Что такое кредитная линия? | ZaimiTut.ru

В связи с тем, что кредитные организации стремятся привлекать всё больше клиентов, происходит постоянное расширение спектра предлагаемых услуг. При нецелевом использовании кредитных средств, у клиентов возникает необходимость в частичном снятии определённых сумм, с разными интервалами и непредсказуемым графиком. В данной ситуации выгодно воспользоваться кредитной линией, которую предлагают сейчас многие банки.

Преимущества кредитной линии.

Кредитная линия — это сумма кредитных средств, которую банк выделил клиенту, для использования под определённые проценты и на определённый срок. Данные средства находятся на специальном счете, который открывается именно для этой кредитной услуги. Клиенту заводят банк онлайн, для того, чтобы совершать все необходимые операции, не посещая офис банка. Там он видит все операции, которые производит со счета кредитной линии, там же происходят все погашения.

В отличие от кредитной карты, средства кредитной линии можно обналичивать без комиссии. Для этого клиент в системе онлайн переводит деньги со счета кредитной линии на свой обычный расчётный счёт или на дебетовую карту и снимает наличные деньги в банкомате или офисе банка.

Однако стоит учитывать, что при использовании кредитной линии не предусмотрен льготный период обслуживания кредита без процентов, как в случае с картой, и проценты по израсходованной сумме начисляются с первого же дня пользования. Сама кредитная линия, как правило, не предусматривает каких-либо дополнительных комиссий, при возврате части данного кредита на специальный счёт, проценты вновь не снимаются, и вся полная сумма просто лежит до необходимости следующего снятия.

По сравнению с потребительским кредитом кредитная линия имеет ряд преимуществ:

- заёмные средства находятся всегда в распоряжении клиента, но проценты по ним начисляются только на часть использованных средств, в то время, как при получении кредита, клиент выплачивает и проценты, и основной долг сразу с первого дня получения;

- отсутствие ограничения по сумме, кредитную линию можно получить с расчётом на дополнительные деньги, независимо от того, понадобятся они тебе или нет — переплаты за неиспользованные средства не будет;

- более низкая процентная ставка, от 18% и выше до 24%, при том, что ставка по кредиту может доходить до 40%;

- полное распоряжение кредитными деньгами самим клиентом, в любой момент он может снимать или возвращать их, сам планируя свои финансовые кредитные взаимоотношения с кредитной организацией.

Кредитная линия подразумевает нецелевое использование средств, для наличных и безналичных операций только в зависимости от нужд самого клиента.

Как оформить кредитную линию?

Данный вид продукта предоставляется в основном юридическим лицам и предпринимателям, является при этом очень выгодным и востребованным, так как в бизнесе, тем более на ранних стадиях, периодически возникает необходимость в быстрых средствах. Пакет документов, необходимый для данного кредитования, устанавливается индивидуально для каждого случая кредитной организацией. Одобрение происходит от 1 дня до нескольких недель в зависимости от сложности и многоструктурированности бизнеса.

Для физических лиц данная услуга возможна, если клиент:

- имеет расчётные счета, дебетовые и кредитные карты банка, по которым активно ведутся операции;

- имеет зарплатную карту кредитной организации, на которую начисляется зарплата;

- имеет депозиты в банке, по которым всегда остаётся фиксированная сумма остатка;

- является постоянным заёмщиком данного банка с положительной кредитной историей.

На решение по предоставлению кредитной линии влияет активная положительная финансовая деятельность как юридического лица, так и физических лиц.

Виды кредитных линий.

Кредитные линии бывают возобновляемые и не возобновляемые, их структура гораздо сложнее и в зависимости от многих условий имеет еще более широкое разветвление, но данные определения являются основными.

С удовольствием все пользуются возобновляемыми кредитными линиями, при этом условии средства, находящиеся на кредитном счёте клиента, можно как использовать, так и возвращать, постоянно упираясь в предельную сумму или лимит кредитной линии. В основном для физических лиц эта сумма составляет 3 млн. рублей, для юридических достигает миллиардных значений.

При невозобновляемой кредитной линии, клиент использует заёмные средства, но не возвращает их на счёт и постепенно кредитный лимит исчерпывается, а для получения нового необходимо заново подавать документы.

Использование кредитных линий открывает для предпринимателей возможности расширения своего бизнеса, и для реализации новых проектов; для физических лиц -это возможность поэтапного и независимого решения финансовых вопросов. Поэтому данный вид кредитования приобретает всё новые уровни и возможности использования.

zaimitut.ru