Что такое эффективная процентная ставка или полная стоимость кредита. Эффективная процентная ставка и полная стоимость кредита

Что такое "полная стоимость кредита"?

Эффективная процентная ставка призвана показывать реальную стоимость кредита. То есть кроме собственно процентной ставки по кредиту она учитывает и все дополнительные расходы (комиссии) по его обслуживанию.

Понятие «эффективная процентная ставка» использовалось до июня 2008 года, после чего в обиход вошёл термин «полная стоимость кредита», который понятнее объясняет суть его использования.

Полная стоимость кредита (ПСК) — это платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.Как следует из определения, такая ставка призвана отражать реальную стоимость кредита с точки зрения заёмщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются неприятные «скрытые» банковские комиссии — комиссии за открытие и ведение счёта, за выдачу наличных в кассе и т.п. Или вот типичная ситуация: если вы берёте автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования. При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании). А это ведь повышает процентную ставку, которую банк изначально озвучил.

А что было раньше?

Банки шли на всякие ухищрения, чтобы привлечь к себе клиента. Например, один банк давал кредит под 18% годовых, а другой предлагал всего 13% годовых. И тут кажется, что всё очень просто – если взял, например, 100 тысяч рублей на год под 13% годовых, то через год придётся вернуть 113 тысяч (тоже рублей). На деле оказывалось не совсем так. Банк включил в договор комиссии за кассовое обслуживание, за обналичивание, за страхование кредита, за сопровождение кредита и т.п. В итоге, даже ежемесячный платёж составляет такие суммы, что 13 процентами даже не пахнет, а клиент понимает, что его просто «развели».

Что ещё следует знать про полную стоимость кредита?

- Полная стоимость кредита отражает все затраты заёмщика по кредиту.

- Банки обязаны сообщать полную стоимость кредита ещё до подписания договора. При этом ПСК должна быть указана в тексте кредитного договора (не в дополнении к нему и не в приложении) и не мелким шрифтом (чтобы эту ставку было хорошо видно).

- Когда выбираете для себя кредитные программы, сравнивайте предложения различных банков на основе ПСК (а не по рекламным показателям), но за основу берите идентичные условия (сумма кредита, срок, вид платежа, цель). И обязательно учитывайте размер ежемесячного взноса и сумму итоговой переплаты.

Не забудьте прочитать нашу статью «Нас не обманешь» про то, как грамотно брать кредит и учитывать его особенности.

Для тех, кому интересна формула расчёта полной стоимости кредита, то вот выдержка из Федерального закона РФ от 21 июля 2022 г. № 229-ФЗ «О внесении изменений в статью 6 Федерального закона «О потребительском кредите (займе)» (вступил в силу с 1 сентября 2022 года).

finagram.com

Что такое эффективная процентная ставка?

С понятиями эффективная процентная ставка (ЭПС), как и полная стоимость кредита (ПСК), пожалуй, сталкивались все, кто брал кредит в последние несколько лет. Дело в том, что информацию о полной стоимости кредита, по решению Центробанка, банки обязаны доводить до сведения заемщиков перед оформлением кредита, т. е. еще на этапе получения консультации по кредиту.

Сравнивая кредитные предложения разных банков, потенциальные заемщики часто сравнивают именно ПСК банковских предложений, что вроде бы вполне логично. Но, давайте попробуем разобраться, правильно ли мы поступаем, когда сравниваем полную стоимость кредита при поиске самого «дешевого» кредита?

Суть эффективной процентной ставки

В своей рекламе, банки почти всегда указывают готовую процентную ставку. Но, в этой рекламе банки не указывают, какие еще расходы должен будет понести заемщик, помимо годовых процентов. А ведь обычно, процесс оформления кредита сопровождают всякие комиссии и сборы. И бывает, что эти дополнительные «взносы» перекрывают годовой процент по кредиту в 2-3 раза.

Эффективная процентная ставка включает в себя полный объем всех сборов и комиссий и позволяет реально оценить итоговую стоимость кредита. При расчете эффективной процентной ставки суммируются: проценты за кредит, комиссии за выдачу кредита, за рассмотрение кредитной заявки, за ведение ссудного счета, за его обслуживание, проценты за погашение займа и далее-далее-далее.

Полная стоимость кредита также включает в себя расходы на страховку и расходы, связанные с оформлением регистрацией залогового имущества и с его оценкой.

Расходы, которые будут связаны с неисполнением кредитных обязательств, например, штрафы за просрочку платежей, в расчет полной стоимости кредита не включаются.

При расчете полной стоимости кредита по кредитным картам, все выглядит сложнее, так как спрогнозировать, как активно эта карта будет использоваться — трудно. Поэтому, при расчете эффективной процентной ставки по кредитным картам, моделируется ситуация, когда заемщик берет деньги на максимальный срок действия такого кредита и погашает его равномерным взносами. В итоге, реальной картины по ЭПС по кредитным картам — нет.

Расчет полной стоимости кредита

Полная стоимость кредита (ПСК) рассчитывается по формуле, которую приводит ЦБ РФ в своем положении № 252-П. Эта формула основывается на методе расчета «сложных» процентов (процент-на-процент). Однако, «обычные» проценты на кредит рассчитываются просто, без процента-на-процент. В итоге получается, что эффективная процентная ставка по кредиту, даже если нет никаких дополнительных комиссий и платежей, получается выше, чем годовой процент по кредиту. Хотя они должны быть, по идее, одинаковыми.

Понятия полной стоимости кредита и эффективной процентной ставки — тождественны. В соответствии с указанием Банка России от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика — физического лица полной стоимости кредита», кредитная организация обязана доводить до заёмщика информацию о ПСК до заключения кредитного договора. Этим же нормативным актом установлена формула расчёта ПСК:

Существующие на сайтах банков кредитные калькуляторы также не дают реальной картины по будущим платежам по кредиту, так как они показывают только размеры платежей по основному, годовому проценту без учета сопутствующих получению кредита платежей. Поэтому, узнать ПСК можно только обратившись непосредственно в банк.

Влияние полной стоимости кредита

Для правильного расчета ПСК нужно учитывать срок кредита, вид платежей (дифференцированный, аннуитетный, буллитный), их периодичность, каков размер первоначального взноса.

Виды платежей:

| ||

Исходя из этого, чтобы правильно рассчитать, где кредит более более «дешевый», нужно сравнивать полную стоимость кредитов банков при абсолютно одинаковых условиях, иначе, информация будет искаженной.

Давайте попробуем рассчитать ПСК по одному и тому же кредиту, но на разные сроки, на 1 и на 5 лет. Естественно, что при получении кредита на 1 год, переплата должны быть меньше, чем при оформлении его же на 5 лет.

Но, при расчете ставки ПСК получается, что ПСК на 1 год выше, чем ПСК на 5 лет. Это объясняется особенностью расчета. Ведь все затраты, связанные с получением кредита что на 1 год, что на 5 лет — одинаковы. Но при кредите на 5 лет — эти затраты и распределены на этот-же срок, тогда как при кредите на 1 год, все сопутствующие траты и распределяются на срок в 1 год. В итоге имеем, что ПСК на 1 год выше, чем ПСК на 5 лет.

Если рассчитывать полную стоимость кредита при одинаковых условиях, но при разных способах оплаты (аннуитентный и др.) получится, что самая низкая ПСК получится у буллитного платежа, хотя при таком виде платежей заемщик понесет больше всего расходов. ПСК по аннуитентному платежу будет на среднем месте, а аннуитентный — на третьем.

Получается, что сравнивая ПСК в разных банках, нужно учитывать, каким способом надо вносить платежи и сравнивать ПСК банков с одинаковыми видами платежей.

Делаем выводы

Время подвести итог. Я понимаю, что написанное выше можно с первого раза не понять. Здесь приведу основные тезисы.

-

Эффективная процентная ставка (ЭФС) и полная стоимость кредита (ПСК) — понятия одинаковые.

-

Информацию об ЭФС (ПСК) банк обязан Вам предоставить до момента подписания кредитного договора. ПСК должна быть указана в кредитном договоре («на видном месте»), а не в приложении к нему, не быть мелким шрифтом.

-

При сравнении полной стоимости кредитов в разных банках, для расчетов нужно брать одинаковые условия — сумма, срок кредита, вид платежей. При этих разных параметрах информация не будет корректной.

При сравнении «выгодности» кредитов, кроме эффективной процентной ставки, нужно посмотреть более привычные нашему глазу графики платежей, в которых отражаются ежемесячные суммы платежей и итоговая переплата по кредиту.

на Ваш сайт.

tedinvest.ru

Эффективная процентная ставка по кредиту и ее расчет

В прессе уже неоднократно сообщалось, что Банк России обязал банки раскрывать перед заемщиком эффективную процентную ставку кредитования. Что это за показатель, из чего складывается полная стоимость кредита и как произвести расчет эффективной процентной ставки по кредиту.

В прессе уже неоднократно сообщалось, что Банк России обязал банки раскрывать перед заемщиком эффективную процентную ставку кредитования. Что это за показатель, из чего складывается полная стоимость кредита и как произвести расчет эффективной процентной ставки по кредиту.

Начнем с уточнения термина. В связи с изменением закона о банковской деятельности с 12 июня 2008 года понятие эффективная процентная ставка для целей оценки стоимости кредита будет заменено на термин «полная стоимость кредита». Поэтому в нормативном документе банка России появляется название «полная стоимость кредита», а термин «эффективная процентная ставка» уходит из документа.

Теперь о сути дела. Суть понятия полная стоимость кредита остается той же. Эффективная процентная ставка – это ставка, которая позволяет оценивать, сопоставлять стоимость различных кредитов. Обратимся к финансовой терминологии: простая процентная ставка – это просто процентная ставка 10% за кредит. Независимо от того, как часто, с какой периодичностью заемщик будет за этот кредит платить. Это может быть уплата 10 % в конце срока. Например, для займа в 100 рублей эта сумму составит 10 рублей. Взял заемщик на год кредит и через год вернул 100 рублей основного долга и 10 рублей процентов. Если же проценты необходимо вносить ежемесячно, заемщик каждый месяц будет вносить соответствующую долю, двенадцатую часть от 10 рублей.

С точки зрения финансовых расчетов – время деньги. Как раз вопрос времени с точки зрения цены при ежемесячной уплате будет выступать фактором увеличения стоимости кредита. Отдать 10 рублей через год или отдавать через каждый месяц соответствующую часть стоимости? Во втором случае, это значит лишаться этой части уже сейчас. А ведь на ту стоимость, которую отдал сегодня, через год человек сам мог получить определенный процент, нарастить эту стоимость. Поэтому потери для человека при более ранних платежах будут больше чем при платежах в конце срока. Это самый примитивный пример.

Кредитные договоры включают различные аспекты: разную периодичность и разные условия уплаты комиссионных… Задачей было соединить все эти несоединимое аспекты не механически – прибавить проценты к комиссионным и страховым платежам, получилось бы что-то несообразное. А соединить органично, сделав это единым показателем – полной стоимостью кредита или эффективной процентной ставкой в международной практике. Хотя есть различия в компонентах между эффективной процентной ставкой и полной стоимостью кредита. Эффективная процентная ставка не включает платежи третьим лицам, полная стоимость кредита включает в определенных случаях в соответствии с законом. В этом и есть весомое различие между двумя показателями.

Итак, полная стоимость кредита – это показатель цены кредиты, включающий многообразие различных компонентов. Это показатель, который позволяет заемщику оценить условия кредита в разных банках. Если один банк дает кредит под 30% годовых, а другой банк дает кредит под те же цели под 15% годовых. Но при этом первый банк не требует комиссии, а второй требует, то не факт что во втором случае будет дешевле, чем в первом. Потому что во втором случае к этим 15 % набегает еще столько, что они превращаются в 35-40%. Такого рода сопоставления сейчас не очень интересуют население, их больше интересует график платежей, сумма платежей… Мы полагаем, что рано или поздно заемщики начнут интересоваться этой относительной стоимостью. И если у заемщика есть условия выбора, наверное, он не захочет переплачивать за кредит, наверное, он сопоставив условия кредитования в разных банках, обратится в тот банк где это реально дешевле!

Директор Департамента банковского регулирования и надзора Симановский Алексей Юрьевич о “Памятке заемщика по потребительскому кредиту”: вопросы и ответы. Источник: cbr.ru

moscow-kredit.ru

Расчет полной стоимости кредита в Excel по новой формуле

ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Рассмотрим, как рассчитать ПСК с помощью средств Excel.

Формула расчета ПСК

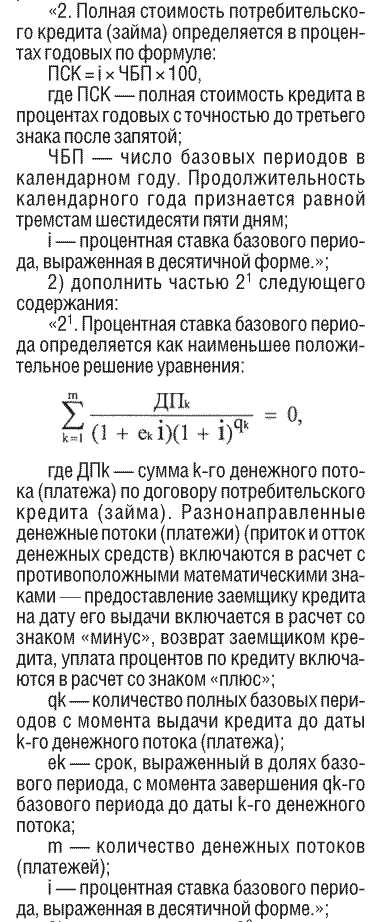

С 1 сентября 2022 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2022 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100.

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДПк – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- ek – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- qk – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

Пример расчета ПСК в Excel

Заемщик берет 100 000 рублей 01.07.2022 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

Сначала нам нужно рассчитать процентную ставку установленного базового периода (i). В Excel это можно сделать с помощью функции ВСД. Представим платежи по кредиту в виде денежного потока:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

exceltable.com

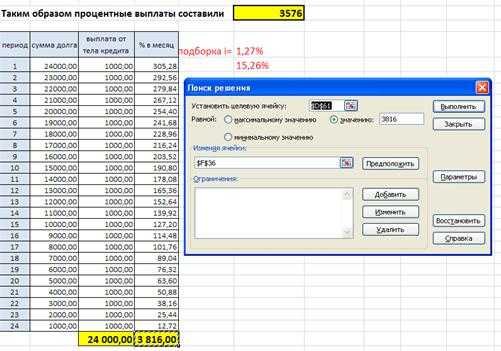

Эффективная процентная ставка (ЭФП) и полная стоимость кредита — Мегаобучалка

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение и не зависящая от срока применения этой ставки.

Определить его можно, используя также финансовую функцию «ЧИСТВНДОХ» в Excel.

Задача 2.9.:

Кредит размером 24 тысячи евро, выданный на два года под 12% годовых, погашается ежемесячными платежами в соответствии с дифференцированной схемой. Комиссия за организацию кредита составляет 1% от его суммы. Кроме того, каждый месяц с заемщика взимается комиссия за ведение ссудного счета размером 0,1% от суммы кредита. Нужно найти эффективную процентную ставку по данному кредиту.

Решение:

График выплаты платежей

Если использовать ту же схему дифференцированного платежа, но в честном варианте без скрытых комиссий, то получи следующее:

Задача 2.10.

12 апреле 2022 г. гражданка N взяла в долг по договору микрозайма 5 000 руб.по ставке 5% в день и сроком 30 дней. В случае неуплаты задолженности в срок на сумму основного долга начисляется неустойка в 5 000 руб.в случае нарушения исполнения обязательств. Срок действия договора микрозайма – вплоть до полного исполнения обязательств по договору.В назначенный срок обязательства выполнены не были. Для реализации своих законных прав, ООО «Абсолют» (цедент) уступило права требования по договору микрозайма ООО «Агентство Юридических Услуг» (цессионарий) по договору цессии. Через некоторое время цессионарий обратился в суд с требованием о восстановлении нарушенного права. В соответствии с исковыми требованиями,ООО «Агентство Юридических Услуг»просило:

Взыскать сумму основного долга: 5 000 руб.;

Сумму начисленных процентов: 72 500 руб.;

Сумму неустойки: 5 000 руб.;

Госпошлину: 5 510 руб.

Итого: 85 175 руб.

Определите, за какой период были начислены указанные проценты.

В результате рассмотрения суд вынес следующее решение:

Взыскать сумму основного долга: 5 000 руб.;

Сумму начисленных процентов: 72 500 руб.;

Сумму неустойки: 500 руб.;

Госпошлину: 2 540 руб.

Итого: 80 540 руб.

Объясните, как была определена сумма неустойки.

Задача 2.11.

14 мае 2022 г. гражданин N взял в долг по договору микрозайма 15 000 руб.по ставке 1,5% в день и сроком 30 дней. В случае неуплаты задолженности в срок на сумму основного долга начисляется неустойка в размере 1% в день. Срок действия договора микрозайма – вплоть до полного исполнения обязательств по договору.В назначенный срок обязательства выполнены не были. Через некоторое время займодавец обратился в суд с требованием о восстановлении нарушенного права. В соответствии с исковыми требованиями займодавецпросил:

Взыскать сумму основного долга: 15 000 руб.;

Сумму начисленных процентов: 132 300 руб.;

Сумму неустойки: 83 700 руб.;

Госпошлину: 5 510 руб.

Итого: 236 510 руб.

megaobuchalka.ru

Полная стоимость кредита, эффективная процентная ставка, описание, определение, расчет и примеры

Montag, September 30, 2013, 5:10 Автор: admin | Кредит Полная стоимость кредита – показатель, учитывающий все обязательные выплаты по кредиту и показывающий на сколько итоговая процентная ставка отличается от номинальной ставки в договоре. Показатель был введен указом Центрального банка РФ для облегчения понимания переплаты по договору займа. При подписании договора должны обязательно показывать полную стоимость кредита заемщику, обычно это делается в виде приложения к договору, где пишется чему равен этот показатель, а заемщик делает подпись о том, что ознакомлен с ним.

Полная стоимость кредита – показатель, учитывающий все обязательные выплаты по кредиту и показывающий на сколько итоговая процентная ставка отличается от номинальной ставки в договоре. Показатель был введен указом Центрального банка РФ для облегчения понимания переплаты по договору займа. При подписании договора должны обязательно показывать полную стоимость кредита заемщику, обычно это делается в виде приложения к договору, где пишется чему равен этот показатель, а заемщик делает подпись о том, что ознакомлен с ним.

Данный показатель был введен относительно недавно, хотя до него существовал похожий термин – эффективная процентная ставка, который по сути показывал то же самое. Подробнее прочитать о полной стоимости кредита, посмотреть формулу расчета, понять все нюансы, посмотреть примеры расчетов разных вариантов и рассчитать его в Excel можно здесь.

Необходимость такого показателя назрела давно. Очень часто заемщики жаловались на некоторые банки, особо не утруждающие себя в чистоплотности и прописывающие в договорах займа “мелким почерком” различные дополнительные комиссии и сборы, увеличивающие сборы по кредиту. В итоге взяв десять тысяч рублей в долг под 20% годовых можно было в течение года отдать сумму вдвое превышающую первоначальную, а это уже более 100% годовых в пересчете на проценты.

Хотелось бы отметить, что показатель полная стоимость кредита не учитывает те штрафы, которые заемщик будет платить в случае просрока своих платежей. Конечно, получая кредит все планируют гасить его вовремя, но ситуации в жизни бывают разные, поэтому при получении денег стоит ориентироваться не только на полную стоимость кредита, но и на другие показатели программы, не учитываемые при расчете показателя.

www.capitalpost.ru

Функции полной стоимости кредита (эффективной процентной ставки)

Полна стоимость кредита (эффективная процентная ставка) - это стандартная, широко используемая кредитными организациями расчетная величина. Она предназначена для того, чтобы проинформировать заемщиков и помочь им в сравнении и выборе различных условий кредитования. Для ее вычисления сначала подсчитывается суммарный долг (размер кредита с учетом всех комиссий и страховых платежей), далее рассчитывается условный ежемесячный платеж, который определяется исходя из предположения, что банк выдает сумму рассчитанного суммарного долга под указанные им проценты и на указанный срок.

Давайте посчитаем

Для расчета эффективной процентной ставки (ЭПС) можно использовать соответствующую функцию программы Excel, она называется «ЧИСТВНДОХ». ЦБ РФ в разъяснительном письме №175-Т от 26 декабря 2006 года указал: «При определении размера эффективной процентной ставки по ссудам, предоставленным физическим лицам, рекомендуется использовать финансовую функцию «ЧИСТВНДОХ» программы Microsoft Excel».

Итак, условия:

Сумма кредита – 12660 рублей

Процентная ставка – 29% годовых

Ежемесячная комиссия за обслуживание ссуды – 1,9% от суммы кредита

Срок кредитования – 12 месяцев

Дата начала кредитования – 17.04.2009

Для расчета эффективной процентной ставки нам потребуется специальная таблица (табл. 1, для расчета данные должны быть внесены в Excel).

Таблица 1

Кредит с ежемесячной комиссией

| Дата платежа | Платеж за расчетный период | Остаток | |||

| сумма платежа | в том числе | ||||

| проценты | основной долг | доп. расходы | |||

| 17.04.09 | -12.660,00 | -12.660,00 | 12.660,00 | ||

| 17.05.09 | 1470 | 300,93 | 928,53 | 240,54 | 11.731,47 |

| 17.06.09 | 1470 | 288,16 | 941,3 | 240,54 | 10.790,17 |

| 17.07.09 | 1470 | 256,49 | 972,97 | 240,54 | 9817,2 |

| 17.08.09 | 1470 | 241,14 | 988,32 | 240,54 | 8828,88 |

| 17.09.09 | 1470 | 216,86 | 1012,6 | 240,54 | 7816,28 |

| 17.10.09 | 1470 | 185,8 | 1043,66 | 240,54 | 6772,62 |

| 17.11.09 | 1470 | 166,35 | 1063,11 | 240,54 | 5709,51 |

| 17.12.09 | 1470 | 135,72 | 1093,74 | 240,54 | 4615,77 |

| 17.01.10 | 1470 | 113,55 | 1115,91 | 240,54 | 3499,86 |

| 17.02.10 | 1470 | 86,2 | 1143,26 | 240,54 | 2356,6 |

| 17.03.10 | 1470 | 52,43 | 1177,03 | 240,54 | 1179,57 |

| 17.04.10 | 1449,16 | 29,05 | 1179,57 | 240,54 | 0 |

| Итого: | 4959,16 | 2072,68 | 0 | 2886,48 | |

| ЭПС | 89,78% | ||||

По данным расчета сверх одолженных 12660,0 рублей заемщик переплатит 4959,16 (с учетом всех комиссий). Это составляет 4959,16/12660*100=39,17%. Если кредит взят на один год, значит, мы рассчитали полную стоимость кредита в процентах годовых – 39,17%. При расчете по формуле ЦБ получаем эффективную процентную ставку 89,78%. Откуда берется разница? При расчете эффективной ставки предполагается, что ежемесячный платеж (и все другие платежи и комиссии) банк немедленно пускает в оборот.

Теперь давайте посмотрим, от каких параметров кредита зависит полная стоимость кредита и ЭПС. Посчитаем ставку с теми же исходными данными, только предположим, что комиссию банк берет единовременно, а не «размазывает» на год (табл. 2). Ее размер составит 12.660*1,9%*12=2886 рублей. Что мы имеем? Эффективная ставка еще больше выросла – почти 124%! При этом полная стоимость кредита не изменилась – размер переплаты составляет 4959,16 руб. (ПСК - 4959,16/12660*100=39,17%).

Таблица 2

Кредит с единовременной комиссией в начале срока

| Дата платежа | Платеж за расчетный период | Остаток | |||

| сумма платежа | в том числе | ||||

| проценты | основной долг | доп. расходы | |||

| 17.04.09 | -9774 | -12.660,00 | 2886 | 12.660,00 | |

| 17.05.09 | 1230 | 300,93 | 929,07 | 11.730,93 | |

| 17.06.09 | 1230 | 288,16 | 941,84 | 10.789,09 | |

| 17.07.09 | 1230 | 256,49 | 973,51 | 9815,58 | |

| 17.08.09 | 1230 | 241,14 | 988,86 | 8826,72 | |

| 17.09.09 | 1230 | 216,86 | 1013,14 | 7813,58 | |

| 17.10.09 | 1230 | 185,8 | 1044,2 | 6769,38 | |

| 17.11.09 | 1230 | 166,35 | 1063,65 | 5705,73 | |

| 17.12.09 | 1230 | 135,72 | 1094,28 | 4611,45 | |

| 17.01.10 | 1230 | 113,55 | 1116,45 | 3495 | |

| 17.02.10 | 1230 | 86,2 | 1143,8 | 2351,2 | |

| 17.03.10 | 1230 | 52,43 | 1177,57 | 1173,63 | |

| 17.04.10 | 1202,68 | 29,05 | 1173,63 | 0 | |

| Итого: | 4958,68 | 2072,68 | 0 | 2886 | |

| ЭПС | 123,99% | ||||

Уберем из примера комиссии вообще (табл. 3).

Таблица 3

Кредит без дополнительных комиссий

| Дата платежа | Платеж за расчетный период | Остаток | |||

| сумма платежа | в том числе | ||||

| проценты | основной долг | доп. расходы | |||

| 17.04.09 | -12.660,00 | -12.660,00 | 12.660,00 | ||

| 17.05.09 | 1230 | 300,93 | 929,07 | 11.730,93 | |

| 17.06.09 | 1230 | 288,16 | 941,84 | 10.789,09 | |

| 17.07.09 | 1230 | 256,49 | 973,51 | 9815,58 | |

| 17.08.09 | 1230 | 241,14 | 988,86 | 8826,72 | |

| 17.09.09 | 1230 | 216,86 | 1013,14 | 7813,58 | |

| 17.10.09 | 1230 | 185,8 | 1044,2 | 6769,38 | |

| 17.11.09 | 1230 | 166,35 | 1063,65 | 5705,73 | |

| 17.12.09 | 1230 | 135,72 | 1094,28 | 4611,45 | |

| 17.01.10 | 1230 | 113,55 | 1116,45 | 3495 | |

| 17.02.10 | 1230 | 86,2 | 1143,8 | 2351,2 | |

| 17.03.10 | 1230 | 52,43 | 1177,57 | 1173,63 | |

| 17.04.10 | 1202,68 | 29,05 | 1173,63 | 0 | |

| Итого: | 2072,68 | 2072,68 | 0 | ||

| ЭПС | 33,10% | ||||

Можно предположить, что эффективная ставка будет равна декларируемой, но она все равно оказывается выше номинальной больше чем на четыре процентных пункта. Даже убрав комиссии, мы все равно получили значение эффективной ставки, превышающее значение ставки декларируемой (учтен дополнительный доход банка от использования ежемесячных платежей). Полная стоимость кредита при этом меньше декларируемой и составляет 16,37% (размер переплаты 2072,68 руб., ПСК – 2072,68 /12660*100=16,37%).

Теперь изменим условия таким образом, что сумма кредита полностью погашается в конце срока, а в течение года уплачиваются только проценты. Никаких дополнительных комиссий тоже не предусмотрено (табл. 4.). Эффективная процентная ставка практически та же, но суммарная переплата за кредит значительно увеличилась – 3664,69 рубля против 2072,68 рубля в предыдущем примере и соответственно полная стоимость кредита составляет 28,95% (3664,69 /12660*100=28,95%).

Таблица 4

Кредит с погашением основного долга в конце срока

| Дата платежа | Платеж за расчетный период | Остаток | |||

| сумма платежа | в том числе | ||||

| проценты | основной долг | доп. расходы | |||

| 17.04.09 | -12.660,00 | -12.660,00 | 12.660,00 | ||

| 17.05.09 | 300,93 | 300,93 | 12.660,00 | ||

| 17.06.09 | 310,97 | 310,97 | 12.660,00 | ||

| 17.07.09 | 300,93 | 300,93 | 12.660,00 | ||

| 17.08.09 | 310,97 | 310,97 | 12.660,00 | ||

| 17.09.09 | 310,97 | 310,97 | 12.660,00 | ||

| 17.10.09 | 300,93 | 300,93 | 12.660,00 | ||

| 17.11.09 | 310,97 | 310,97 | 12.660,00 | ||

| 17.12.09 | 300,93 | 300,93 | 12.660,00 | ||

| 17.01.10 | 311,82 | 311,82 | 12.660,00 | ||

| 17.02.10 | 311,82 | 311,82 | 12.660,00 | ||

| 17.03.10 | 281,64 | 281,64 | 12.660,00 | ||

| 17.04.10 | 12.971,82 | 311,82 | 12660 | 0 | |

| Итого: | 3664,69 | 3664,69 | 0 | 0 | |

| ЭПС | 33,11% | ||||

Пример демонстрирует относительное значение показателя эффективной процентной ставки и важность для заемщика окончательной сумма переплаты за кредит, выраженной в рублях, рассчитанной на ее основе полной стоимости кредита.

studfiles.net